Как выглядит закладная по ипотеке Сбера: фото, пример

Во время оформления ипотеки в Сбере клиенту необходимо предоставить большой пакет документов. И среди них есть и закладная на квартиру по ипотеке Сбера. Она должна быть правильным образом оформлена, чтоб сотрудники кредитного учреждения смогли принять ее на рассмотрение вместе с остальным набором бумаг. Закладную по ипотеке в Сбере требуется использовать, когда заемщиком для получения ссуды на покупку жилья применяется залог. Это может любая недвижимость, собственником которой является клиент, оформляющий ипотеку.

Основные особенности оформления закладной по ипотеке в Сбере

Оформление закладной осуществляется на любое имущество заемщика, который пользуется ипотечными услугами в Сбере. При этом важным моментом является, то оно должно представлять ценность для банковской организации. Закладное сохраняется кредитным учреждением до того момента, пока заемщиком Сберу не будут предоставлены все обязательные выплаты по кредитному договору.

В случаях, когда клиентом все условия кредитования выполняются добросовестно без просрочек по платежам, то закладная по ипотеке в Сбере не применяется. Она может быть оформлена на следующие категории имущества граждан, которые могут быть ценными для банковского учреждения:

- Нежилые объекты, которые могут быть представлены дачными домиками, гаражами, постройками хозяйственного назначения и многим другим;

- Земельные участки;

- Недвижимое имущество различных видов. Есть закладные на квартиру, на частный дом, на загородную недвижимость. Также стоит отметить, что при использовании в качестве залога земельного надела, на котором стоит дом, то он закладывается вместе со всеми имеющимися на нем строениями;

- Здания, собственниками которых являются юридические лица;

- Иные объекты. В частности, оформление закладной по ипотеке может быть произведено также и на документ долгосрочной аренды на жилье.

Читайте также: Необходимые документы для закладной по ипотеке Сбера

Правила оформления закладной на квартиру

Квартира является тем объектом недвижимости, который чаще всего используется в качестве залогового имущества. Сбером такой вид собственности в роли залога всегда принимается, так как представляет ценность. Когда гражданин оформляет закладную по ипотеке на такой вид в имущества, то в ней требуется уделить внимание следующим разделам:

Сбером такой вид собственности в роли залога всегда принимается, так как представляет ценность. Когда гражданин оформляет закладную по ипотеке на такой вид в имущества, то в ней требуется уделить внимание следующим разделам:

- Личные данные владельца залогового имущества. В этом разделе прописываются сведения из паспорта или другого документа, удостоверяющего личность залогодерждателя;

- Основные параметры по ипотеке. В данном пункте указываются сроки ипотечного кредитования, сумма займа, параметры погашения долговых обязательств, процентные ставки по ипотечной ссуде, размер е первоначального взноса и многие другие виды информации, которые отражены в ипотечном договоре;

- Параметры квартиры. В этом разделе требуется указать точный адрес местонахождения объекта, как он называется, его технические параметры, залоговая цена, кто проводило оценку имущества, какой документ был выдан при этом и когда;

- Сведения о собственниках. В закладных такого типа требуется отражать, при каких обстоятельствах была произведена передача права собственности, если объектом ранее владел другой человек.

После заполнения все закладные проверяются тщательным образом. Только после проверки ставится банковская печать. Такой вид документа подлежит продаже или процедуре дарения.

Основные требования к заполнению документа на залоговое имущество

Требования к заполнению закладной являются простыми и понятными для клиентов финансового учреждения. В случае появления сложностей или неуверенности правильности заполнения бумаги банком всегда предоставляется образец. Его можно использовать в качестве примера и заполнять графы по своим данным. В таком типе документа прописываются сведения о кредитном учреждении, а также данные о заемщике, который предоставляет имущество в залог, когда оформляет ипотеку. В закладных обычно указывается следующее:

- Личные сведения о том гражданине, который берет ссуду для покупки жилья. Требуется указать его фамилию, имя, отчество, дату рождения, место прописки. В случае если займ оформляется на юридическое лицо, то предоставляются данные фирмы, которым оно владеет;

- Информация об условиях выдачи кредитных средств. В закладной прописываются: предмет, условия выдачи, сроки погашения задолженности, недвижимость, которая предоставляется в качестве залога;

- Методы, которые клиент может использовать для погашения кредита, выданного Сбером.

Читайте также: Условия ипотеки под залог имеющейся недвижимости в Сбере

Корректировка закладной

Когда клиент берет ссуду в кредитной организации, то лучшей гарантией того, что банк получит свои деньги в полном объеме, является наличие залогового имущества. Ипотека не является исключением. По ней также лучшим гарантом возврата задолженности является залог в виде ценной недвижимости заемщика.

Во время оформления закладных требуется быть очень внимательным, поскольку внесение последующих корректировок может оказаться затруднительным процессом. Изменять данные в ней после оформления и подписания сотрудниками банка нельзя. Если клиенту необходимо вписать новый объект имущества в качестве залога или поменять какие-либо сведения, то придется составлять новый документ. Стоит помнить о том, что в случае внесения корректировок, договор о заложенном имуществе, как и любой другой документ в подобных случаях, потеряет свою силу. И при появлении любого спорного момента он просто не будет иметь юридической силы.

Для того чтобы избежать появления сложностей с корректировками, спорными моментами, лучше с самого начала внимательно отнестись к внесению данных в закладную. Внимательно проверяйте документ перед подписанием.

Образец документа о залоге имущества при ипотечном кредитовании

Если имеется имущество, которое будет использовано в качестве залога при займе на покупку жилья, то оформляется специальный документ в банке. Для его заполнения предусмотрена отдельная форма, которая доступна на официальном сайте финансового учреждения, а также в его отделениях, где клиент планирует оформлять ипотечный кредит. Такая бумага представляет собой пример заполнения граф в договоре о залоге имущества клиентом.

При ипотеке Сбера образец данного вида документа предоставляется бесплатно и на его основе заполняются данные. В нем прописаны все важные пункты, на которые следует обратить внимание. Образец включает несколько страниц формата А4 для заполнения. С его пунктами и разделами необходимо внимательно ознакомиться перед заполнением основного документа.

При оформлении бумаги также может потребоваться внесение пометок о том, что она оформляется по доверенности. Банк оставляет за собой право передачи документа новым его владельцам (если она будет продана или подарена).

Прекращение ограничений и погашение регистрационной записи об ипотеке в ЕГРН при полном погашении ипотеки / Общественная палата

27 ноября 2020

Пользование ипотечными продуктами и программами банков предполагает оформление в залог объекта приобретаемой недвижимости. Ипотека — это вид залога. Фактически объект недвижимости принадлежит на праве собственности заемщику, но имеет определенные ограничения в распоряжении данным видом собственности. Залог выступает ограничением прав и дополнительной гарантией банка в том, что заинтересованный в объекте недвижимости заемщик обязательно выплатит ипотеку в полном объеме и в установленный срок. Иначе получить в полное распоряжение недвижимость он не сможет.

При наложении ограничения банком может быть оформлена закладная в соответствии со статьей 13 ст. 25 Федерального закона от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)» (далее — Закон об ипотеке). Закладная является ценной бумагой и подтверждением существующего ограничения. Оформленную закладную подписывают заемщик и представитель кредитной организации, наделенный такими полномочиями. Закладная выдается первоначальному залогодержателю Управлением Росреестра по Ульяновской области (далее – Управление), после государственной регистрации ипотеки. Закладная может быть составлена и выдана залогодержателю в любой момент до прекращения обеспеченного ипотекой обязательства. Если закладная составляется после государственной регистрации ипотеки, в Управление представляется совместное заявление залогодержателя и залогодателя, а также закладная, которая выдается залогодержателю в течение одного дня с момента обращения заявителя в Управление. Закладная хранится у залогодержателя до тех пор, пока заемщик не погасит кредит.

При полном погашении ипотечного кредита банк должен вернуть ее с отметкой об исполнении обеспеченного ипотекой обязательства в полном объеме. Такая отметка должна включать слова об исполнении обязательства и дате его исполнения, а также должна быть удостоверена подписью уполномоченного на это банковского работника и печатью банка.

При полном погашении долговых обязательств по ипотечному договору заемщик обязан осуществить ряд процедур, направленный на официальное прекращение ограничения(й) и документальное заверение этого факта.

В статье 25 Федерального закона от 16.07.1998 №102-ФЗ «Об ипотеке (залоге недвижимости)» указаны случаи, являющиеся основаниями для снятия обременения после полной оплаты суммы договора. В частности, к ним относятся:

— предоставление заявления от банка и заемщика;

— предоставление заявления от владельца закладной;

— получение заявления и закладной с отметкой владельца о погашении обязательства;

— предоставление судебного решения, подтверждающего факт прекращения ипотечного договора, вступившего в законную силу.

Рассмотрим наиболее типичные ситуации, поскольку разобраться неспециалисту достаточно проблематично: какие заявления и документы необходимо представить в Управление в каждом конкретном случае.

Например: квартира покупалась с использованием кредитных средств банка без выдачи закладной. Для прекращения ограничения в Управление представляются:

— либо совместные заявления залогодателя и залогодержателя;

— либо заявление залогодержателя.

В последнее время согласно рекомендациям ЦБ РФ, изложенным в информационном письме от 1 марта 2019 г. № ИН-06-59/21, банки практикуют в вышеуказанном случае самостоятельное прекращение ограничения. Уполномоченное лицо от имени залогодержателя (банка) подает заявление на прекращение ограничения либо через многофункциональные центры, либо дистанционно, воспользовавшись электронными сервисами Росреестра, либо самостоятельными продуктами (например: ПАО «Сбербанк России» имеет самостоятельный продукт «ДомКлик»).

Следующий пример: квартира покупалась в кредит и была выдана документарная закладная. В этом случае для прекращения ограничения в Управление должен быть представлен один из набора документов:

— совместное заявление залогодателя и законного владельца закладной с одновременным представлением документарной закладной или выписки по счету депо при условии, что документарная закладная обездвижена;

— заявление законного владельца закладной с одновременным представлением документарной закладной или выписки по счету депо при условии, что документарная закладная обездвижена;

— заявление залогодателя с одновременным представлением документарной закладной, содержащей отметку владельца закладной об исполнении обеспеченного ипотекой обязательства в полном объеме.

Еще случай: если речь идет о военной ипотеке, то прекращение ограничений осуществляется на основании заявления уполномоченного представителя федерального органа исполнительной власти, обеспечивающего функционирование накопительно-ипотечной системы жилищного обеспечения военнослужащих в соответствии с Федеральным законом «О накопительно-ипотечной системе жилищного обеспечения военнослужащих»- представителя Министерства Обороны РФ при наличии нотариально удостоверенной доверенности.

И еще случай: если залогодержатель не может обратиться в Управление по каким-либо причинам, необходимо будет обратиться в суд с исковым заявлением о прекращении ограничения(й) права. И только после вступления решения суда в законную силу необходимо будет представить в Управление заявление о прекращении ограничения права, приложив данное решение суда.

И напоследок — распространены случаи, когда залогодержатели теряют документарную закладную. В данном случае до подачи заявлений о прекращении ограничения(й) необходимо пройти процедуру выдачи дубликата закладной. Восстановление прав на утраченную закладную производится залогодателем, а если он является третьим лицом, также и должником по обеспеченному ипотекой обязательству в порядке, установленном статьей 18 Закона об ипотеке, в соответствии с которой залогодатель обязан составить дубликат документарной закладной с отметкой на нем «дубликат» и передать его в Управление для выдачи его лицу, утратившему закладную. Дубликат документарной закладной должен полностью соответствовать утраченной закладной. Так же в Управление представляется совместное заявление залогодержателя и залогодателя о выдаче дубликата утраченной закладной. Дубликат документарной закладной выдается залогодержателю в течение одного дня с момента обращения заявителя в Управление. Государственная пошлина за выдачу дубликата документарной закладной не взимается.

Управление обращает внимание заявителей, что погашение регистрационной записи об ипотеке не является государственной регистрацией прав. Поэтому государственная пошлина за прекращение ограничения права не взимается и в подтверждение прекращения ограничения выписка из Единого государственного реестра недвижимости об основных характеристиках и зарегистрированных правах на объект недвижимости (далее — выписка из ЕГРН) не выдается. Если для погашения записи об ипотеке представлялась закладная, то Управлением она аннулируется и бывшему залогодателю можно получить лишь аннулированную закладную.

Срок погашения регистрационной записи об ипотеке не может превышать 5 рабочих дней (зависит от способа подачи документов). Управление обращает Ваше внимание, что действующим законодательством не предусмотрено извещение собственника о прекращении ограничения.

Для уточнения актуальной информации об объекте недвижимости, в том числе и о прекращении ипотеки, собственник, по своему желанию может заказать выписку из ЕГРН через офис МФЦ либо воспользоваться сервисом сайта Росреестра «Личный кабинет правообладателя». Услуга платная. Бесплатное же получение такой информации возможно в разделе «Справочная информация по объектам недвижимости в режиме онлайн» на сайте Росреестра. Узнать эту информацию можно как по кадастровому номеру, так и по обычному адресу объекта недвижимости. В разделе права и ограничения как раз и будут указаны существующие ограничения.

Что такое закладная на квартиру при ипотеке: правила оформления, документы, полезные рекомендации

Ипотека – самый простой путь улучшения жилищных условий. Заемные средства банка уже стали выходом из положения для тысяч российских семей, сумевших приобрести в собственность столь необходимое им жилье. Лучшей гарантией возврата кредита является закладная на квартиру при ипотеке.

Один из этапов оформления ипотеки – регистрация залога. Подтверждением прав банка на залоговую квартиру становится документ – закладная. В числе прочих ценных бумаг закладные являются частью инвестиционного портфеля кредитной организации.

Чтобы убедиться в правильности составления и заверения закладной, необходимо хорошо представлять себе весь процесс. В зависимости от условий соглашения между кредитором – залогодержателем и заемщиком – залогодателем, в течение всего срока погашения долга закладные могут храниться в банке. Но возможны и другие варианты.

В этой статье:

Закладная по ипотеке: понятие, функции и значение

Стоимость квартиры велика, поэтому чаще всего ипотечный заем оформляется на часть ее стоимости. Оставшуюся часть суммы покупатель вносит за счет собственных средств (первоначальный взнос). Однако, в залоге фигурирует вовсе не часть квартиры (доля), а она вся.

Перед тем как подписывать подготовленный банком документ, следует очень внимательно его прочесть (забрать домой, показать своему юристу). Каждый его пункт после подписания обязателен к исполнению сторонами. Если спорный пункт не противоречит законодательству, то сколь бы невыгодным для любой из сторон он ни был, выполнять его придется.

Клиент вправе предложить иной предмет залога (не приобретаемую недвижимость):

- земельный участок;

- другую квартиру;

- коттедж, загородный дом;

- промышленный объект;

- коммерческую недвижимость – магазин, салон красоты, офис.

Важный нюанс: предмет залога может принадлежать члену семьи (супругу, ребенку, внуку, родителям) ипотечного заемщика. В этом случае согласие на залог его владельца обязательно заверяется нотариально.

Для чего нужна

Заемщику закладная нужна для того, чтобы банк согласился выдать ипотечный заем. А вот сама кредитная организация может использовать ценную бумагу в самых разных целях:

- Частичная продажа залога. Обычно такую сделку оформляют между собой банки, когда залогодержатель нуждается в наличных для своей деятельности. Покупатель получает право на получение в течение всего срока действия (или оговоренный срок) ипотеки части ежемесячных платежей по кредиту. Заемщик обычно о таких сделках не оповещается, поскольку для него ничего не меняется.

- Полная переуступка прав. Закладную продают другому банку. Заемщик оповещается об изменении расчетного счета, на который в дальнейшем нужно будет вносить текущие платежи. На договоре ипотечного кредитования сделка никоим образом не отражается.

- Обмен закладными. Аналог переуступки прав, но имеет отличие. Поскольку объекты залога не равнозначны по стоимости, получатель более дорогого доплачивает второй стороне сделки разницу. Обычно используется для возврата суммы займа при длительной неоплате по кредиту. Залогодержатель продает квартиру, возвращает свои издержки и остаток долга, а остаток выручки от продажи отдает клиенту.

- Выпуск эмиссионных ценных бумаг. Сумма закладной может быть поделена залогодержателем на несколько частей. На каждую часть можно выпустить ценную эмиссионную бумагу, которую продают не только юридическим лицам, но и обычным гражданам. Банк получает дополнительный доход.

Все эти операции банки совершают с главной целью: получить дополнительный доход. За счет разницы между суммой кредита, ценностью залога, ценой продажи закладной можно получить пусть небольшую прибыль, но сразу. Это оправдано при длительных сроках кредитования.

Функции и предназначение

Согласно ГК РФ, главными функциями закладной являются:

- Косвенное подтверждение прав собственности залогодателя на квартиру, приобретенную по ипотеке. Копию можно предъявлять наряду с купчей и договором кредитования, доказывая факт оформления ипотеки.

- Подтверждение права собственника проживать в квартире, но не распоряжаться ею (продавать, дарить и т. д.).

- Защищает права залогодателя при продаже закладной третьей стороне. Новый бенефициар не сможет как-либо ущемить права заемщика, поскольку все они озвучены в условиях закладной.

Свою юридическую силу документ приобретает не в момент подписания его сторонами, а только после регистрации в Росреестре. С точки зрения финансового рынка данная ценная бумага служит увеличению оборото способности ипотеки.

Какие сведения содержит

Согласно ФЗ «Об ипотеке» (ст. 13) в закладной содержатся условия сделки, которые стороны по обоюдному соглашению вправе изменить в любое время. Для этого в течение 1 дня после внесения изменения необходимо подать в Росреестр соответствующее заявление. За эту операцию госпошлина не взимается.

Сам документ содержит следующие сведения:

- Полное наименование.

- Сведения о заемщике (паспортные данные).

- Сведения о залогодержателе (наименование и реквизиты юридического лица, включая фактический и юридический адрес, сведения о лицензии).

- Реквизиты ипотечного договора.

- Сведения об условиях кредитования: сумма займа, процентная ставка, срок возврата.

- Порядок возврата кредита (сумма ежемесячного платежа, сроки оплаты).

- Наименование залога и его подробное описание, по которому его можно однозначно идентифицировать (адрес, площадь, этаж, реквизиты правоустанавливающего документа, наличие иных обременений).

- Ценность залога, установленная независимой экспертной оценкой.

- Дата и подписи.

Дополнительные пункты могут иметь место. Каждый банк выбирает их на свое усмотрение, стремясь предусмотреть все возможные спорные ситуации во избежание разбирательств в суде.

Срок действия документа

Закладная оформляется на основании заключенного сторонами ипотечного договора, имеющего свой срок действия. Обычно ипотека действует столько времени, сколько заемщик выплачивает кредит. В течение всего этого времени действует и закладная.

Иными словами, пока ипотека не будет погашена на 100%, закладная будет действительна. Если срок договора ипотеки продляется, то продляется действие залога. Прекращение залога осуществляется в соответствии со ст. 352 ГК РФ на основании:

- Исполнения обязательства (погашение ипотеки).

- Зачет встречных требований сторон.

- Прощение долга.

- Ликвидация юридического лица (кредитора).

Закладная может быть прекращена досрочно по требованию залогодателя в том случае, если сам предмет залога находится у залогодержателя и не содержится им надлежащим образом.

Поскольку ипотека регистрируется в Росреестре, то и отметка о прекращении залога тоже ставится в ЕГРН в течение 3 дней после представления сведений о полном погашении ипотеки:

- заявления от залогодателя и от залогодержателя;

- закладная с отметкой банка об исполнении ипотечного договора (либо решение суда о прекращении ипотеки).

Закладная аннулируется после внесения в ЕГРН записи о погашении ипотеки. Снять обременение с квартиры можно только таким путем.

Как оформить закладную

Содержание закладной по ипотеке регламентировано, так же как и порядок ее оформления. Процедура в конкретном банке может иметь некие нюансы, о которых клиенту сообщат заранее. Однако, большинство операций стандартно, как и состав организационных мероприятий.

Как уже было сказано, к составлению закладной приступают тогда, когда о самом факте ипотеки уже достигнута договоренность между банком и клиентом. Объект покупки выбран, купчая оформлена, договор ипотечного кредитования подписан. Теперь банк приступает к тому, без чего обойтись нельзя – к оформлению залога.

Перечень действий

В какой бы банк ни обратился клиент (коммерческий, государственный), ему предстоит пройти стандартную процедуру. Ей предшествуют переговоры, в ходе которых руководство кредитной организации принимает решение: согласиться и выдать ипотечный займ, или отказать клиенту.

Стандартный порядок оформления закладной состоит из этапов:

- Банк на основании представленных заемщиком документов готовит бланк, где указываются все обязательные пункты и информация о предмете залога, ипотечном договоре, реквизиты сторон.

- Заемщик (залогодатель) знакомится с содержанием документа, проверяет точность изложенных сведений, подписывает.

- Заверенная закладная банком передается для регистрации в Росреестр. Регистрационную госпошлину оплачивает залогодатель.

- Заверенный документ возвращается в банк и хранится у него до полного погашения ипотечного займа.

В любое время заемщик может обратиться к администрации залогодержателя, чтобы получить копию закладной для предъявления в различные инстанции.

Необходимые документы

Точно так же, как и при составлении ипотечного договора, при оформлении закладной необходимо предъявлять документ, удостоверяющий личность залогодателя (паспорт). Дополнительно банк потребует показать документ, подтверждающий право собственности заемщик на объект залога. В данный момент этим документом является выписка из ЕГРН, которую заказывают в Росреестре.

Приходить следует уже с заключением независимого эксперта о ценности закладываемой квартиры. Важно обращаться только в те экспертные компании, у которых имеется соответствующая лицензия (допуск СРО) на оказание данного вида услуг. В данном случае можно использовать ту же оценку, которая была выполнена перед постановкой квартиры на учет в Росреестре после продажи.

Оценка квартиры для закладной

Сама по себе оценка необходима для того, чтобы банк мог сравнить ценность залога с размером оформляемого клиентом займа. Если отчет эксперта покажет, что ценность залога уступает размеру кредита, то в выдаче займа клиенту будет отказано. Если же договор уже заключен, то кредитор вправе потребовать предоставить дополнительное обеспечение по займу.

Нельзя поручать проводить оценку произвольной компании. Кандидатуру эксперта должен одобрить банк. Если выбрать не аккредитованного банком эксперта, то его отчет вряд ли будет принят.

Оценку квартиры выполняют:

- Путем оценки ее технического состояния (по итогам осмотра, фото и видеосъемки).

- Сравнительная оценка аналогичных объектов и определение средней рыночной стоимости.

В отчете эксперта отражается перечень проведенных мероприятий, полученные выводы, точная сумма, в которую оценен данный объект недвижимости.

Стоимость

В банках взимается плата за совершение различных операций. Между тем именно за оформление закладных клиент обычно не платит. Его расходы связаны с наймом оценщика, отчет которого необходим для оформления залога.

Сами банки предлагают заемщикам перечень экспертных организаций, ими же аккредитованных. Из них можно выбрать любую, например, сравнив расценки на их услуги. Эти расходы полностью ложатся на плечи залогодателя.

Что делать при рефинансировании

Закладная на квартиру по ипотеке при рефинансировании ипотечного займа переоформляется на новую кредитную организацию. Поскольку заемщик меняет один кредит на другой со сменой кредитора, то и предмет залога передается новому залогодержателю. Первый банк добровольно принимает на себя риск остаться без залога на тот короткий срок, в течение которого происходит рефинансирование кредита.

Таблица 1. Ставки рефинансирования ипотеки (декабрь 2017 г.)

| Наименование банка | Процентная ставка, % |

| ВТБ 24 | 10,7 |

| Сбербанк | 10,9 |

| Открытие | 11,99 |

| Раффайзенбанк | 9,99 |

После того, как все регистрационные мероприятия будут завершены, клиент получит ипотечный кредит в новом банке, передав ему в залог ту же самую квартиру. Старый банк получит необходимую сумму для погашения первоначального займа. Поскольку старая закладная аннулируется, оформляется новая, а значит и все расходы с этим связанные заемщик будет вынужден оплатить повторно.

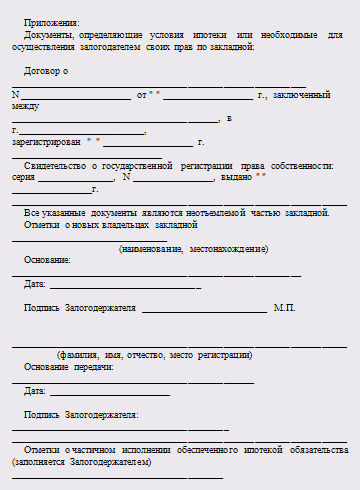

Закладная по ипотеке — образец на примере Сбербанка

Типовая закладная на квартиру по ипотеке Сбербанка выглядит так.

Закладные других коммерческих и государственных банков отличаются от данного бланка не существенно. Основные пункты будут идентичными. Заполнять документ можно на компьютере или от руки (первый вариант предпочтительнее). Подписи сторон и мокрые печати проставляются вместе с датой.

Требования при заполнении документа

Главным требованием к оформлению закладной Сбербанка является достоверность предоставляемых сведений.

Поэтому помимо стандартного перечня документов, залогодатель должен предоставить копии и оригиналы документов:

- Нотариально заверенное согласие супруга на оформление залога.

- Кадастровый паспорт, поэтажный план и экспликацию жилья.

- Если на момент приобретения права собственности на предмет залога залогодатель не состоял в браке, то он предъявляет об этом нотариально заверенное заявление.

- Если совладельцами залога являются несовершеннолетние, то предъявляется согласие на сделку органов опеки попечительства.

- Взамен нотариально заверенного согласия супруга можно предъявить брачный договор (в нем должен быть оговорен режим раздельной собственности супругов).

- Выписка из домовой книги с указанием всех лиц, зарегистрированных на данной жилплощади.

- Выписка из ЕГРП о том, что участок под домом принадлежит (находится в долевой, совместной или иной собственности) залогодателю, если это так.

Данный перечень документов не должен вызывать вопросов у ипотечного заемщика. Собрать их не составит особого труда.

Продажа закладных

Согласно ГК РФ и Закону «Об ипотеке», банки могут в любой момент распорядиться принадлежащими им ценными бумагами. Например, разрешается продажа закладных по ипотечным займам разрешается:

- В другие российские банки.

- В международные кредитные организации.

- В оффшорные фонды.

Важно: требование о своевременном информировании залогодателя о будущей продаже закладной является обязательным. Его неисполнение сделает куплю-продажу недействительной.

Одна и та же закладная может быть бесконечное число раз перепродана за тот срок, пока залогодатель погашает ипотечный заем. При этом первоначальные условия, в ней изложенные, остаются неизменными. Даже при рефинансировании в документе меняется только юридическое лицо залогодержателя.

Что делать, если утерян документ по закладной

Заемщик потерять закладную не может, так как она хранится в банке. Но сам залогодержатель потерять бланк может. Это может произойти по любой причине (халатность, пожар, неустановленная причина), но возникает всегда два пути решения проблемы:

- Восстановить ценную бумагу (оформить дубликат). После этого вновь осуществляется процедура регистрации закладной в Росреестре.

- Обременение с объекта залога снимается в судебном порядке.

Первый вариант не сулит особых проблем, поскольку обе стороны заинтересованы в скорейшем урегулировании проблемы. Второй путь избирают тогда, когда стороны не могут договориться друг с другом мирным путем.

Правила составления дубликата

Дубликат, как и первоначальный бланк, подготавливается кредитором и передается для подписания залогодателю. В этот момент очень важно удостовериться, что никакие ошибки и изменения в него не вкрались. В этом очень поможет копия утерянного документа, которая должна иметься в наличии у заемщика.

После завершения подписания нового бланка на нем обязательно ставится надпись: «Дубликат». В Росреестре после проведения стандартных регистрационных действий останется копия новой закладной (оригинал будет передан в банк). Там же осуществляется проверка соответствия нового документа первоначальной версии. Расходы, связанные с новой регистрацией несет банк.

Полезные рекомендации

Закладная на квартиру после погашения ипотеки должна быть передана заемщику. Оформляется это по акту приема-передачи. На бланке проставляется запись о том, что банк не имеет претензий к клиенту.

Для возврата закладной по ипотеке необходимо обратиться в офис банка, предъявив выписку о погашении ипотеки (ее хранят 3 года после закрытия кредита). С этим документом обращаются в Регистрационную палату для снятия обременения с объекта залога. За эту операцию оплачивают госпошлину.

Краткое резюме

Оформление залога по ипотеке несущественно увеличивает накладные расходы, но позволяет получить кредит на гораздо более выгодных условиях, чем без него. Разница в процентных ставках может очень велика – до 10%.

Выгода еще и в том, что до тех пор, пока обременение с недвижимости не будет снято, сделать с ней что-либо (продать, завещать, подарить ) не сможет никто.

Электронная закладная по ипотеке: что это такое, сроки появления, положения закона — Ипотека и финансы

На российском рынке недвижимости в будущем году появится новый инструмент – электронная закладная. Это должно усовершенствовать документооборот в ипотечной сфере, а в перспективе приведет к дальнейшему снижению процентных ставок.

Президент России Владимир Путин поставил подпись под ФЗ-328, вносящим поправки в закон «Об ипотеке (залоге недвижимости)», в конце ноября. Во всех публичных обсуждениях подписанный законопроект назывался «Об обращении электронных закладных в сфере ипотечного кредитования».

Действующий порядок

В силу поправки вступят с 1 июля 2018 года.

Нынешний же порядок обращения бумажных закладных выглядит следующим образом. Ипотечный заемщик подписывает эту бумагу при заключении кредитного договора, далее она регистрируется в госорганах.

Сама бумага не содержит ничего оригинального: кратко перечисляются условия договора, параметры передаваемого в залог имущества и еще ряд подробностей (см. справку), среди которых индивидуальный номер. В частности, этот номер вписывается в уведомления об ежемесячных платежах. Кстати, если впоследствии в кредитном договоре и закладной обнаружатся разночтения, то они будут трактоваться в пользу закладной.

Бумага хранится в банке. И он вправе привлекать под ее залог новые деньги на открытом рынке. Уточним, выпуск закладной – это право кредитора, а не обязанность. Но подавляющее большинство кредиторов закладные выпускает.

А к заемщику документ возвращается после полного погашения кредита. При этом банк ставит на документе пометку, что к такой-то дате все обязательства выполнены. И заемщик на основании этой бумаги снимает в Росреестре обременение с жилья.

Важно!

Ипотека считается погашенной не после перечисления последнего платежа, а с момента снятия обременения

Между тем действующий порядок отличается определенным несовершенством. Как поясняет руководитель «Первого ипотечного агентства» Максим Ельцов, закладная фигурирует во всех документах, связанных с ипотечными расчетами: хоть через ячейку, хоть через аккредитив. И если закладная не будет представлена в регистрирующий орган, сделка считается незавершенной.

Однако нередки случаи, когда договор о купле-продаже регистрируется, а про закладную забывают. Это впоследствии заставляет покупателя квартиры понервничать. Бывает, в документе допускается ошибка – и на исправление уходит длительное время.

«Другая часто встречающаяся проблемная ситуация – необходимая для снятия обременения закладная оказывается помещена в какой-то из банковских архивов в Москве и сотрудники банка ее никак не могут найти, – рассказывает эксперт. – В то же время появляется клиент, готовый брать объект по переуступке и досрочно погасить ипотеку. Но бесконечно он ждать не будет, и сделка срывается».

Что дает электронная закладная

Со своей стороны, подписанный президентом ФЗ-328 регламентирует правила выпуска и обращения такой ценной бумаги, как электронная закладная, и как минимум по четырем позициям обещает усовершенствовать российский ипотечный рынок.

Во-первых, все опрошенные БН специалисты единодушно отмечают, что введение электронной закладной обезопасит сделки от типично «бумажных» ошибок. «Электронная закладная позволяет избежать ситуаций, когда на нескольких бумажных носителях сосуществует разная информация, – рассказывает адвокат Сергей Головин. – Так, в одном из моих дел у банка закладная была с одними данными, а в регистрационной службе фиксировались другие».

Во-вторых, эксперты единогласно заявляют об удобстве нового формата. «Появление электронных закладных – это сокращение срока регистрации сделки и упрощение доступа к информации по ней», – подчеркивает начальник отдела продаж ЗАО «БФА-Девелопмент» Светлана Денисова.

Появится значительная экономия времени как для банков, так и для клиентов. В том числе – не нужно будет выезжать в МФЦ на регистрацию или погашение закладной: все будет производиться дистанционно.

«Введение электронных закладных существенно упрощает задачу регистрации, хранения и внесения изменений в данные, указанные в закладной. Плюс увеличивается информационная открытость рынка сделок с недвижимым имуществом», – дополняет председатель совета директоров группы «ЯРД» Андрей Кошкин.

По большому счету, это нововведение является очередным шагом к появлению «ипотеки онлайн», то есть получения жилищного кредита без единого визита в банк.

Третье преимущество электронного формата заключается в упрощении для банкиров операций по секьюритизации ипотечного портфеля.

«Абсолют Банк активно использует механизм секьюритизации для фондирования своего ипотечного портфеля, – поясняет директор департамента кредитования и страховых продуктов банка Антон Павлов. – Но процедура с точки зрения бизнес-процесса и законодательного сопровождения еще не идеальна, что приводит к долгой подготовке выпуска ипотечных ценных бумаг – от трех до шести месяцев». Принятие же закона об электронной закладной вносит в процедуру явные улучшения.

Иначе говоря, ФЗ-328 снизит себестоимость обслуживания кредитов и даст предпосылки к дальнейшему удешевлению ипотеки. Ведь внедрение электронной закладной упростит секьюритизацию, которая позволяет снизить нагрузку на капитал банков и привлекать долгосрочное фондирование.

В-четвертых, электронный формат упростит электронную регистрацию сделок с недвижимостью на менее стандартизированном, чем первичка, вторичном рынке. «Этот закон переведет на рельсы электронной регистрации не только строящееся, но и готовое жилье», – ранее сообщал БН старший вице-президент, директор департамента ипотечного кредитования ВТБ 24 Андрей Осипов.

Остающиеся вопросы

Итак, новый закон разрешает использование электронной закладной, но пока не запрещает бумажный носитель. Форма выдачи закладных – электронная или бумажная – будет фиксироваться в договоре об ипотеке.

Электронная закладная будет подписываться квалифицированными электронными подписями залогодателя и должника и заверяться подписью государственного регистратора.

Соответственно, переход на новый формат потребует дополнительных усилий от потребителей услуги.

«Выберут ли подобную форму закладной потребители – вопрос отдельный. Для совершения сделок с электронной закладной залогодателю нужно получать электронную цифровую подпись, то есть заключить договор с удостоверяющим центром, заплатить некую сумму за изготовление, получить флешку с зашифрованной на ней подписью, которую потом нужно вставлять в компьютер, чтобы система “подписала” документ, – рассуждает Андрей Кошкин. – Для большинства наших граждан это излишние сложности, многие до сих пор больше доверяют бумажным носителям».

Впрочем, эксперт полагает, что кредитные учреждения станут поощрять заемщиков дополнительными финансовыми стимулами. Как, например, Сбербанк, дающий при электронной регистрации сделок с недвижимостью дополнительные скидки по ипотечной ставке.

Другая угроза радужным перспективам перехода на электронные закладные кроется в возможных информационных утечках. Но опасения главным образом будут концентрироваться у держателей закладных, то есть у банков, а не у граждан.

Справка

Что должно быть указано в закладной

- Полные ФИО заемщика; если клиент – юридическое лицо, то нужно сообщить его реквизиты. Имя и место регистрации/местонахождения залогодателя должны быть зафиксированы в полном формате

- Реквизиты договора ипотеки, дата и место заключения

- Величина кредитных средств, условия кредитования (проценты и способ их начисления)

- Дата предоставления кредита и его сроки

- Детальное описание заложенного имущества

- Данные документа, который подтверждает право залогодателя на недвижимое имущество, то есть документа о регистрации права собственности

- Надпись госрегистрационного органа

- Дата выдачи закладной первоначальному залогодержателю

Текст: Максим Стерлигов Фото: pixabay.com

Закладную до пенсии ждать? Как ВТБ не спешит «отпускать» ипотечников

Вопрос с ипотекой решён! Последний платёж отдали, можно забыть о «Дошираке» с сосисками на новогоднем столе. А вот ставший буквально родным банк ещё забывать нельзя — необходимо снять залог с квартиры, то есть подтвердить право ей распоряжаться. А вот с этим «последним рывком» у клиентов ВТБ, как оказывается, возникают проблемы.

Лайф писал, что проблемы с закладными часто возникают у клиентов Сбербанка. Но, как оказалось, с такими же неурядицами сталкиваются клиенты «второго банка России» (так в ВТБ сами себя называют на официальном сайте).

«Когда придёт? Не знаем!»

Эта история произошла в Краснодаре. Местные жители расплатились с ипотекой и уже около месяца ждут свои документы.

Фото ©РИА Новости/Наталья Селиверстова

— 6 июля заказал в отделении банка ВТБ закладную, 11 июля прошло полное погашение ипотеки, на 31 июля закладной так и нет! И самое замечательное в этой истории, что никто из сотрудников банка ВТБ не знает, когда придёт документ! Я спрашиваю, ведь есть установленный предельный срок, когда мне обязаны передать закладную? А мне отвечают, что такого срока нет! — приводит портал «Банки.ру» слова одного из возмущённых клиентов.

Как там выяснили, лимита на возвращение закладной в данном случае не существует.

— Сотрудники отделения ВТБ даже не могут ответить на вопрос, когда хотя бы была заказана закладная. То есть полное отсутствие информации, просто сидите и ждите у моря погоды, — возмущается клиент.

При этом он отметил, что в новых договорах при рефинансировании ипотеки указывают сроки, по которым заёмщик обязан в определённое время предоставить закладную для переоформления в стороннем банке.

Представители банка ещё 31 числа выразили своё сожаление по поводу произошедшего, но каких-то более существенных откликов не последовало.

Ещё немного подождите

Москвичка для рефинансирования ипотеки обратилась на горячую линию, чтобы выяснить, как скоро ей дадут закладную. Заявку приняли, но сказали, что ценную бумагу дадут через 15–30 дней.

Фото ©РИА Новости/Наталья Селиверстова

— Я попросила уточнить причину столь долгого ожидания, на что мне девушка-оператор пояснила, что документ хранится в архиве и его надо оттуда достать, а заявок очень много на получение закладных, — приводит отзыв клиента портал «Банки.ру«.

В ВТБ невозмутимо заявили, что сроки подготовки закладной с отметкой о погашении составляют 10–14 рабочих дней, так что они не нарушены.

«Нам жаль»

Терпение одного из московских клиентов банка также лопнуло из-за закладной.

— 4 июля я досрочно погасил свой ипотечный кредит. Ни просрочек, ни задолженностей, страховка, чистейшая кредитная история. 5 июля через горячую линию была подана заявка о возврате закладной на мою квартиру. Срок был назван 15 рабочих дней. Естественно, никто не позвонил. Срок прошёл. Звоню сам — отмазки «много народа», «статус в работе», «звоните завтра», «сроков нет», — возмутился клиент.

На следующий день произошла та же история. В итоге вчерашний ипотечник потребовал с ним связаться в течение трёх дней, после чего вернуть закладную. В противном случае, по его словам, последует обращение в Центробанк и Роспотребнадзор.

— Обращайтесь в суд с требованием принудить банк выдать закладную. Параллельно не помешает жалоба в прокуратуру и Центральный банк России (ЦБ РФ), — советует юрист Владимир Масловский.

Фото ©РИА Новости/Григорий Сысоев

Потеряли закладную?

— Я требую выдачи закладной и снятия обременения с квартиры, так как я полностью погасил долг 27 июля. В отделении на «Римской» написал заявление о выдаче закладной. На следующий день перезвонили из ВТБ и сказали, что потеряли. При этом предложили предоставить сотрудника, который может со мной съездить в МФЦ и снять обременение с квартиры без закладной, — написал клиент отзыв на портале «Банки.ру«.

Было решено, что этот вариант подходит. Но тут нашлись новые подводные камни. В частности, сотрудник долгое время не брал трубку. А потом выяснилось, что поехать он может через месяц.

— Я погасил ипотеку через рефинансирование в другом банке. И, пока не оформлю их закладную, я буду платить повышенный процент! Почему вы так наплевательски относитесь к документам и к людям? — возмущён клиент.

Мужчина также уверяет, что с аналогичной проблемой столкнулись и его соседи. Он пригрозил обращениями в Центробанк, Роспотребнадзор, прокуратуру, а также в суд.

В банке к претензии клиента отнеслись довольно резко и заявили, что всё, о чём он говорит, не подтверждается.

— Во время диалога с вами специалист не сообщал о факте утери закладной. Когда клиент оформляет право собственности, он в пакет документов прикладывает закладную. Далее ему нужно предоставить в банк документы, подтверждающие оформленное право собственности, страхование имущества и подачу закладной на регистрацию. Получив эту информацию, банк организует получение закладной в Росреестре и постановку её на баланс, — отметили представители ВТБ, заявив, что эту информацию в банк не предоставляли.

Как заявили в ВТБ, клиенту предложили два варианта: снять обременение через совместное заявление в МФЦ Красногорска как раз 24 августа или снять обременение через совместное заявление в Москве в экс-территориальном отделении Росреестра.

Фото ©РИА Новости/Наталья Селиверстова

Юристы также напоминают, что для снятия обременения потребуется увесистый пакет документов.

— Перед тем как снять обременение после выплаты ипотеки, необходимо подготовить все необходимые документы. Потребуются оригиналы и копии паспорта заёмщика, заявления о снятии обременения, закладной на квартиру, а также кредитный договор, документы на квартиру, квитанция об оплате госпошлины, — приводит слова юриста Ирины Костроминой «Правовед.ru«.

«Пешком идёт?»

Житель Ижевска в сентябре 2016 года оформил ипотеку в банке ВТБ. В январе 2018-го подал заявление на реструктуризацию. Ответ, по словам мужчины, ему присылали в течение четырёх месяцев (речь идёт об СМС). В результате — отказ. Тогда было решено сделать рефинансирование. Проблемы начались на этапе получения закладной.

— 27 июня 2018 года было подано заявление на возврат закладной, которую мне должны были выдать 12 июля. За два дня до установленной даты со мной связался менеджер и сказал, что сейчас рефинансирование можно произвести без закладной, просто сняв обременения. Но банк, в который я рефинансируюсь, запросил закладную. 26 июля я приезжаю в ВТБ и мне говорят, что ваша закладная ещё не приехала, — возмутился клиент.

Выдачу документа перенесли на 1–7 августа, но каких-либо письменных подтверждений этого нет.

— На просьбу пригласить администратора был ответ, что его нет, тогда я попросил позвать заместителя или старшего. На что услышал: «Мы работаем без начальства». Вопрос до сих пор не решён, а я теряю в деньгах из-за дополнительных затрат, пока закладная не может целый месяц доехать из Москвы до Ижевска, — пишет мужчина.

Сотрудники кредитного учреждения ответили, что претензия рассматривается.

Фото ©РИА Новости/Евгений Биятов

Месяц вместо двух недель

Претензии многих клиентов банка связаны в первую очередь с затягиванием сроков выдачи закладных.

— Подал заявление на возврат закладной в связи с полным погашением ипотечного кредита 6 июля. До сих пор (30 июля) закладную не вернули. Почему банк затягивает? Уже прошло более трёх недель, — спросил клиент банка.

В контакт-центре ему заявили, что сейчас слишком много желающих получить закладные. По словам клиента, изначально говорилось о сроке в 15 дней.

Только после отрицательного отзыва на сайте сотрудники, видимо, решили отреагировать.

— Для оповещения о готовности закладной с вами связался сотрудник отдела клиентского сопровождения ипотечных кредитов. Мы приносим вам извинения за неудобства и надеемся на продолжение нашего сотрудничества на положительной ноте, — заявили представители ВТБ.

Впрочем, за свою «доброту» они попросили оставить положительный отзыв в комментариях.

Национальная Фабрика Ипотеки

Лилия Фасхутдинова

Отличный банк, сделку согласовали за 3 часа!!!! Огромное спасибо менеджеру Головиной Алёне за оперативность и профессионализм!!! Нам было очень приятно с ней работать!!!

8 Сентябрь 2021 ГОД

Руслан Сираев

Благодарю всю «Фабрику» — кузницу ипотеки, которая дает очаг многим счастливым семьям. Спасибо большое за ваше участие и помощь в приобретении своего собственного, а не снимаемого жилья для моих клиентов. Хочу лично поблагодарить менеджера банка Регину Ялалетдинову за непосредственное участие, профессионализм и поддержку по всем рабочим вопросам, она всегда на связи, спасибо ей за активную жизненную позицию и стремление помочь! Спасибо от имени многочисленных клиентов и их родных! С уважением, Руслан Сираев.

7 Сентябрь 2021 ГОД

Тайный Автор

Приятно работать с большими профессионалами. В любой ситуации найдут решение. Быстро, слаженно, четко. Благодарю Ялалетдинову Регину за возможность клиентам жить в своей квартире. Еще одной семье есть где жить!!! Спасибо за работу. Вы крутые!!!

7 Сентябрь 2021 ГОД

Александра Р.

Я как риелтор, который часто ходит в банки со своими клиента, хочу сказать, что в банк Ипотека 24 всегда приятно ходить на сделки. Наш постоянный и неизменный, любимый менеджер Регина работает всегда на высшем уровне начиная с подачи заявки, заканчивая сделкой и выдачей кредита. Любой вопрос, ей решается оперативно. Обстановка в банке радушная и благоприятная, что немаловажно для самого клиента. Всегда напоят чаем или кофе и обязательно клиенту подарят подарок по окончанию сделки. Выбирайте банк Ипотека 24 и вы всегда останетесь довольны их обслуживанием.

18 Август 2021 ГОД

Инесса ЮРИУС

Надежный и быстрореагирующий коллектив Волгоградского офиса Ипотека 24 — самый верный друг риелтера! В любое время суток , в любой день недели отзывчивые, позитивные! Любые консультации будь то по объекту или заемщику! Это самые наши любимые партнеры! Респект! Лав!

17 Август 2021 ГОД

@albina.bayburina (instagram.com)

Поздравляем. вы большие молодцы, очень здорово, что есть такой банк @fabrikaipoteki, который помогает нам и нашим клиентам реализовать их мечты! Работать с вами одно удовольствие!

20 Июль 2021 ГОД

@ipoteka.anna (instagram.com)

Вы большие молодцы, мы вас очень любим и работаем. Очень не хватает кредитование домов, надеюсь когда-нибудь…

20 Июль 2021 ГОД

@ksu_realty_ufa (instagram.com)

И так всегда с подарками со сделок от вас уходим, тут «боюсь» вообще не будем уходить…

17 Июль 2021 ГОД

@ekaterina.erkina (instagram.com)

Спасибо такой замечательной команде за поддержку проекта Переговорные игры!

10 Июль 2021 ГОД

Ипотечный брокер Виктор Осин, г. Оренбург

Как партнёр из регионального центра хочу отметить профессиональный подход специалиста, работающего с нашей компанией. Алексей Горелый от самой подачи заявки на ипотеку до выдачи кредита был на связи и деликатно отвечал даже на самые банальные вопросы. Проведение сложной сделки оказалось легкой задачей в команде с таким профессионалом. Отдельно отмечу такие качества как оперативность и конструктивность.

7 Июнь 2021 ГОД

Центр недвижимости «ТандемТ»

Сегодня прошло замечательное мероприятие от @fabrikaipoteki, на котором мы побывали. Там обсудили все вопросы по улучшению количества одобрений по ипотеки и что для этого нужно сделать, узнали много разных лайфхаков и тонкостей, которые помогут нам в работе с нашими клиентами.

Теперь мы вооружены новыми знаниями и готовы помогать в оформлении ипотеки, даже самой сложной и даже с плохой кредитной историей.

7 Июнь 2021 ГОД

@nedvighimostengels (Instagram)

Все Лучшее -Партнерам! Супер тренинг! Спасибо Вам @fabrikaipoteki за прекрасный семинар, получили много позитива, знаний, которые необходимо знать в нашей работе! @fabrikaipoteki Вы лучшие!!!! Ждем с нетерпением следующий тренинг!!!

7 Июнь 2021 ГОД

Olga Pevtsova, Казань

Сегодня провели электронную сделку в Казани на Абсалямова 19, хочу выразить слова благодарности профессионалам своего дела, лично Леонтьевой Елене Юрьевне, главному специалисту группы продаж. Наши клиенты довольны, и это важно. Будем вновь обращаться!

4 Июнь 2021 ГОД

Аида Савгачева

Вчера была на крутом тренинге от @fabrikaipoteki. Хоть я сама и работала в банке, в андеррайтинге, и знаю о проверках не понаслышке, много нового узнала для себя. Спасибо!

4 Июнь 2021 ГОД

Олеся Хованская

Спасибо партнёром за интересный тренинг! Благодаря вашим семинарам мы узнаём много нового, а также чаще видимся с коллегами с других агентств в нерабочей обстановке!

Ждём с нетерпением следующее обучение!

4 Июнь 2021 ГОД

Кирилл Рябов

ОГРОМНОЕ спасибо фабрика ипотеки город УФА быстро качественно профессионализм сотрудников на высоте еще раз огромное спасибо!

31 Май 2021 ГОД

Р М

Единственный банк с душой! Спасибо коллективу!

Если ты читаешь этот отзыв, значит что-то тебя сюда привело, просто зайди к ребятам, поверь, тебя всегда тепло встретят.

27 Май 2021 ГОД

Anneta Ricci, Казань

Не первый год работаем с банком Ипотека 24, очень комфортно работать с коллективом. Наш куратор по заявкам — Анастасия Богатырева. Всегда четкий подход к рассмотрению заявок, оперативная обратная связь, быстрый выход на сделку, проводят сделки между родственниками. Лояльный банк)))

16 Апрель 2021 ГОД

Олег Лебедев, Казань

Ипотека 24 — профессионалы своего дела, взял у них ипотеку, все оформили быстро. Работали с Анастасией, она очень квалифицированный специалист, помогала решать все внезапно возникающие проблемы. Электронная регистрация прям в офисе, очень удобно. Спасибо!

15 Апрель 2021 ГОД

Лилия Володкина, Казань

Не первый год работаю с Ипотека 24 с Анастасией Богатыревой. Являюсь Премиум партнером Компании. Вышли с клиентом на сделку в апреле под залог квартиры, Одобрили большую сумму кредита при грамотном подходе специалистов. Хорошо кредитуют ИП шников, клиентов категории «бизнес». Благодарю весь коллектив Ипотека 24 за труд и профессионализм!<br>

15 Апрель 2021 ГОД

Меньшикова Наталья

Краснодар! Все было безумно тепло, энергетика сумасшедшая!!! Спасибо Вам, Вы правда делаете максимум для своих партнеров! Быть на ваших мероприятиях всегда праздник! Плюс новые идеи, инструменты для продаж! Круто! Как всегда!!! От имени всего агентства @100kv.m Спасибо!

16 Март 2021 ГОД

«МОЯ ИМПЕРИЯ»

4 марта прошла оф-лайн презентация Фабрики Ипотеки @fabrikaipoteki . Я являюсь партнёром #Ипотека24 и приняла активное участие в обсуждении новых проектов и стала счастливым обладателем #ИпотеКоинов

Хочу выразить огромную благодарность Фабрике Ипотеки за организацию таких мероприятий, за приятную атмосферу, гостеприимство и крутые подарки.

16 Март 2021 ГОД

Халитова Айгуль

Мощно!

Новые весенние условия в супер банке.

Единственный банк со своим «ипотечным университетом 24 »обучение , повышение квалификации, тренинги /вебинары / все для вас.

@fabrikaipoteki единственный банк с лояльными условиями по кредитной истории.

Идеальные условия для собственников бизнеса, ИП, самозанятых.

16 Март 2021 ГОД

Татьяна Чистова, Краснодар

Добрый день! Выражаю Ипотека24 огромную благодарность, очень хороший материал, подбираете самые актуальные темы. Спасибо огромное Вашей команде профессионалов за Ваш труд.

9 Март 2021 ГОД

Как выбрать лучшую ипотеку для вас

Если вы не можете купить дом полностью за наличные, найти подходящую недвижимость — это только половина дела. Другая половина выбирает лучший вид ипотеки. Скорее всего, вы будете возвращать ипотеку в течение длительного периода времени, поэтому важно найти ссуду, которая соответствует вашим потребностям и бюджету. Когда вы занимаете деньги у кредитора, вы заключаете юридическое соглашение о погашении этой ссуды в течение определенного периода времени (хотя и с процентами).

Ключевые выводы

- Две основные части ипотеки — это основная сумма кредита, которая представляет собой сумму кредита, и проценты, взимаемые с этой основной суммы.

- Правительство США не выступает в качестве ипотечного кредитора, но гарантирует определенные типы ипотечных кредитов.

- Шесть основных типов ипотечных кредитов: обычные, соответствующие, несоответствующие, застрахованные Федеральной жилищной администрацией, застрахованы Департаментом по делам ветеранов США и застрахованы Министерством сельского хозяйства США.

Что такое ипотека?

Ваш платеж по ипотеке состоит из двух компонентов — основного долга и процентов. Принципал относится к сумме кредита.Проценты — это дополнительная сумма (рассчитываемая как процент от основной суммы), которую кредиторы взимают с вас за право брать деньги в долг, которые вы можете погасить со временем. В течение срока ипотеки вы платите ежемесячными платежами в соответствии с графиком погашения, установленным вашим кредитором.

Еще одним фактором, влияющим на ценообразование ипотеки, является годовая процентная ставка (APR), которая оценивает общую стоимость ссуды. Годовая процентная ставка включает процентную ставку и другие комиссии по кредиту.

Шесть основных видов ипотеки

Не все ипотечные продукты одинаковы.У некоторых есть более строгие правила, чем у других. Некоторые кредиторы могут потребовать 20% первоначального взноса, в то время как другие требуют всего 3% от покупной цены дома. Чтобы иметь право на получение некоторых видов ссуд, вам потребуется безупречный кредит. Другие ориентированы на заемщиков с невысокой кредитной историей.

Правительство США не является кредитором, но оно гарантирует определенные типы кредитов, которые соответствуют строгим требованиям в отношении дохода, лимитов ссуд и географических регионов. Вот краткое изложение различных возможных ипотечных кредитов.

Fannie Mae и Freddie Mac — два спонсируемых государством предприятия, которые покупают и продают большую часть обычных ипотечных кредитов в США.

1. Обычная ипотека

Обычная ссуда — это ссуда, не обеспеченная федеральным правительством. Заемщики с хорошей кредитной историей, стабильной занятостью и историей доходов, а также способностью внести первоначальный взнос в размере 3% обычно могут претендовать на получение обычного кредита, обеспеченного Fannie Mae или Freddie Mac, двумя спонсируемыми государством предприятиями, которые покупают и продают самые обычные ипотечные кредиты в Соединенные Штаты.

Чтобы избежать необходимости в частном ипотечном страховании (PMI), заемщикам обычно необходимо внести 20% первоначальный взнос.Некоторые кредиторы также предлагают обычные ссуды с низкими требованиями к первоначальному взносу и без частного ипотечного страхования.

2. Соответствие ипотечных кредитов

Соответствующие ссуды связаны максимальными лимитами ссуд, установленными федеральным правительством. Эти ограничения зависят от географического региона. На 2021 год Федеральное агентство жилищного финансирования установило базовый лимит соответствующего кредита (CLL) на уровне 548 250 долларов США для одноквартирной недвижимости.

Однако FHFA устанавливает более высокий максимальный лимит ссуды в определенных частях страны (например, в Нью-Йорке или Сан-Франциско). Это связано с тем, что цены на жилье в этих районах с высокой стоимостью превышают базовый лимит по ссуде как минимум на 115% или более.

548 250 долл. США

Соответствующий лимит ипотечного кредита для единицы недвижимости в 2021 году.

3. Несоответствующие ипотечные кредиты

Несоответствующие ссуды обычно не могут быть проданы или куплены Fannie Mae и Freddie Mac из-за суммы ссуды или руководящих принципов андеррайтинга.Крупные ссуды являются наиболее распространенным типом несоответствующих ссуд. Их называют гигантскими, потому что суммы ссуды обычно превышают соответствующие лимиты ссуды.

Эти типы ссуд являются более рискованными для кредитора, поэтому заемщики, как правило, должны показывать более крупные денежные резервы, вносить первоначальный взнос от 10% до 20% (или более) и иметь хорошую кредитоспособность.

4. Застрахованные государством ссуды Федеральной жилищной администрации (FHA)

Покупатели с низким и средним доходом, покупающие дом впервые, обычно обращаются к ссудам, застрахованным Федеральной жилищной администрацией (FHA), когда они не могут претендовать на получение обычной ссуды.Заемщики могут внести всего 3,5% от покупной цены дома.

Ссуды FHA имеют более мягкие требования к кредитному рейтингу, чем обычные ссуды. Однако FHA напрямую не ссужает деньги; он гарантирует ссуды одобренных FHA кредиторов. У кредитов FHA есть один недостаток. Все заемщики платят авансовый и ежегодный взнос по ипотечному страхованию (MIP) — вид ипотечного страхования, который защищает кредитора от дефолта заемщика — на весь срок действия ссуды.

Ссуды FHA лучше всего подходят для заемщиков с низким и средним доходом, которые не могут претендовать на получение обычного ссудного продукта, или для тех, кто не может позволить себе значительный первоначальный взнос.Ссуды FHA позволяют получить от 500 баллов FICO право на получение 10% первоначального взноса и всего 580 баллов для получения первоначального взноса в размере 3,5%.

Министерство по делам ветеранов США гарантирует ипотеку для квалифицированных сотрудников, не требующих первоначального взноса.

5. Ссуды по делам ветеранов, застрахованных государством

Департамент по делам ветеранов США (VA) гарантирует ссуды на покупку жилья для квалифицированных военнослужащих, ветеранов и их супругов.Заемщики могут профинансировать 100% суммы кредита без обязательного первоначального взноса. Другие преимущества включают меньшие затраты на закрытие (которые могут быть оплачены продавцом), лучшие процентные ставки и отсутствие необходимости в PMI или MIP.

Ссуды VA требуют комиссии за финансирование, процента от суммы ссуды, которая помогает компенсировать расходы налогоплательщиков. Плата за финансирование варьируется в зависимости от вашей категории военной службы и суммы кредита. Следующие члены службы не должны платить взнос за финансирование:

- Ветераны, получающие VA-пособие по инвалидности, связанной со службой

- Ветераны, которые имели бы право на VA-компенсацию по инвалидности, связанной со службой, если бы они не получали пенсию или зарплату на действительной службе

- Выжившие супруги ветеранов, умерших на службе или от инвалидности, связанной с обслуживанием

- Военнослужащий с предложенным или меморандумом рейтингом, подтверждающим право на компенсацию в связи с претензией перед выпиской

- Военнослужащий, получивший Пурпурное сердце

Ссуды VA лучше всего подходят для действующих военнослужащих или ветеранов и их супругов, которые хотят получить высококонкурентные условия и ипотечный продукт, соответствующий их финансовым потребностям.

6. Застрахованные государством ссуды Министерства сельского хозяйства США (USDA)

Министерство сельского хозяйства США (USDA) гарантирует ссуды, чтобы помочь покупателям с низкими доходами в сельской местности по всей стране приобрести жилье в собственность. Эти ссуды практически не требуют выплаты квалифицированным заемщикам при условии, что недвижимость соответствует требованиям Министерства сельского хозяйства США.

Ссуды Министерства сельского хозяйства США лучше всего подходят для покупателей жилья в соответствующих критериям сельских районах с низкими доходами домохозяйств, небольшими деньгами, сэкономленными на первоначальный взнос, и в противном случае не могут претендовать на получение обычного ссудного продукта.

Ссуды с фиксированной процентной ставкой лучше всего подходят для людей, которые планируют долгое время жить в своем доме.

Ипотека с фиксированной процентной ставкой

Условия ипотеки, включая срок погашения, являются ключевым фактором, определяющим, как кредитор определяет цену вашего кредита и вашу процентную ставку. Ссуды с фиксированной ставкой — это то, на что они похожи: установленная процентная ставка на весь срок действия ссуды, обычно от 10 до 30 лет.

Если вы хотите быстрее погасить свой дом и можете позволить себе более высокий ежемесячный платеж, краткосрочная ссуда с фиксированной ставкой (скажем, на 15 или 20 лет) поможет вам сэкономить время и сократить выплаты по процентам.Вы также будете намного быстрее добиваться справедливости в своем доме.

Выбор более короткой срочной ипотеки означает, что ежемесячные выплаты будут выше, чем при более долгосрочной ссуде. Подсчитайте цифры, чтобы убедиться, что ваш бюджет может справиться с более высокими платежами. Вы также можете принять во внимание другие цели, такие как накопление средств на пенсию или создание чрезвычайного фонда.

Ссуды с фиксированной процентной ставкой идеально подходят для покупателей, которые планируют оставаться на месте в течение многих лет. Срочная ссуда на 30 лет может дать вам возможность для маневра в удовлетворении других финансовых потребностей.Однако, если у вас есть аппетит к небольшому риску, а также ресурсы и дисциплина для более быстрой выплаты ипотеки, 15-летний фиксированный заем может значительно сэкономить вам на процентах и сократить период погашения вдвое.

Ипотека с регулируемой процентной ставкой более рискованна, чем ипотека с фиксированной ставкой, но может иметь смысл, если вы планируете продать дом или рефинансировать ипотеку в ближайшем будущем.

Ипотека с регулируемой процентной ставкой

Ипотечные кредиты с регулируемой процентной ставкой (ARM) имеют фиксированную ставку на начальный период до 10 лет, но после истечения этого периода ставка колеблется в зависимости от рыночных условий.Эти ссуды могут быть рискованными, если вы не сможете платить более высокий ежемесячный платеж по ипотеке после сброса ставки.

Некоторые продукты ARM имеют ограничение по ставке, указывающее, что ваш ежемесячный платеж по ипотеке не может превышать определенную сумму. Если это так, просчитайте цифры, чтобы убедиться, что вы потенциально можете справиться с любыми увеличениями платежей до этого момента. Не рассчитывайте, что сможете продать свой дом или рефинансировать ипотеку до того, как ваш ARM будет сброшен, потому что рыночные условия — и ваши финансы — могут измениться.

ОРУЖИЕ — надежный вариант, если вы не планируете оставаться в доме сверх начального периода с фиксированной ставкой или знаете, что намерены рефинансировать до того, как ссуда будет отменена.Почему? Процентные ставки для ARM обычно ниже, чем фиксированные ставки в первые годы погашения, поэтому вы потенциально можете сэкономить тысячи долларов на выплате процентов в первые годы домовладения.

Программы первичной помощи

Специальные программы, спонсируемые штатами или местными жилищными властями, предлагают помощь именно тем, кто покупает впервые. Многие из этих программ доступны в зависимости от дохода покупателя или финансовых потребностей. Эти программы, которые обычно предлагают помощь в форме грантов на первоначальный взнос, также могут сэкономить новым заемщикам значительные деньги на заключительных расходах.

Министерство жилищного строительства и городского развития США (HUD) перечисляет программы для впервые покупающих жилье по штатам. Выберите свой штат, а затем выберите «Помощь при покупке жилья», чтобы найти ближайшую к вам программу.

Ипотека для впервые покупателя

Все эти кредитные программы (за исключением программ помощи для впервые покупателя жилья) доступны для всех покупателей жилья, независимо от того, покупаете ли вы дом в первый или в четвертый раз. Многие люди ошибочно полагают, что ссуды FHA доступны только для новых покупателей, но повторные заемщики могут иметь право на них, если покупатель не владел основным местом жительства в течение как минимум трех лет до покупки.

Выбор кредита, который лучше всего подходит для вашей ситуации, в первую очередь зависит от вашего финансового здоровья: вашего дохода, кредитной истории и рейтинга, занятости и финансовых целей. Ипотечные кредиторы могут помочь проанализировать ваши финансы, чтобы определить лучшие кредитные продукты. Они также могут помочь вам лучше понять квалификационные требования, которые, как правило, являются сложными.

Поддерживающий кредитор или ипотечный брокер может также дать вам домашнее задание — целевые области ваших финансов, которые нужно улучшить, — чтобы поставить вас в наиболее сильное положение для получения ипотеки и покупки дома.

Итог

Независимо от того, какой тип ссуды вы выберете, заранее проверьте свой кредитный отчет, чтобы узнать, где вы находитесь. По закону вы имеете право на получение одного бесплатного кредитного отчета от каждого из трех основных бюро отчетности ежегодно через Annualcreditreport.com. Отсюда вы можете выявлять и исправлять ошибки, работать над выплатой долга и улучшать любую историю просроченных платежей, прежде чем обращаться к ипотечному кредитору. Чтобы еще больше защитить свой кредитный отчет от ошибок и других подозрительных пометок, рассмотрите возможность использования одной из лучших доступных в настоящее время услуг кредитного мониторинга.

Может быть выгодно получить финансирование, прежде чем вы всерьез начнете осматривать дома и делать предложения. Вы сможете действовать быстрее, и продавцы могут отнестись к вам более серьезно, если у вас на руках будет предварительное одобрение.

Ипотечный калькуляторс PMI и налогами

В разделе «Цена дома» введите цену (если вы покупаете) или текущую стоимость (если вы рефинансируете). NerdWallet также имеет расширение.

В разделе «Первоначальный взнос» введите сумму вашего первоначального взноса (если вы покупаете) или размер собственного капитала (при рефинансировании).A — это наличные, которые вы платите авансом за дом, и это стоимость дома за вычетом того, что вы должны.

На рабочем столе в разделе «Процентная ставка» (справа) введите ставку. В разделе «Срок ссуды» щелкните знаки плюс и минус, чтобы изменить срок ипотеки в годах.

На мобильных устройствах нажмите «Уточнить результаты», чтобы найти поле для ввода ставки, и используйте знаки плюс и минус, чтобы выбрать «Срок кредита».

Вы можете ввести свои собственные цифры для и, если вы не хотите использовать оценки NerdWallet.n — 1]

Переменные следующие:

Определение размера вашего ежемесячного платежа за жилье является важной частью определения того, сколько дома вы можете себе позволить. Этот ежемесячный платеж, вероятно, будет самой большой частью вашего прожиточного минимума.

Использование ипотечного калькулятора NerdWallet позволяет вам оценить размер ипотечного платежа при покупке дома или рефинансировании. Вы можете изменить сведения о ссуде в калькуляторе для запуска сценариев. Калькулятор может помочь вам решить:

Ипотечные кредиторы должны оценить вашу способность выплатить сумму, которую вы хотите заимствовать.В эту оценку входит множество факторов, и главный из них — отношение долга к доходу.

Ваша процентная доля дохода до налогообложения, которая идет на ежемесячные платежи по долгу, включая ипотеку, платежи за автомобиль, студенческие ссуды, минимальные платежи по кредитной карте и алименты. Кредиторы наиболее благоприятно смотрят на соотношение долга к доходу 36% или меньше — или максимум 1800 долларов в месяц при доходе 5000 долларов в месяц до вычета налогов.

Если ваш платеж по ипотеке включал только основную сумму и проценты, вы можете использовать простой калькулятор ипотеки.Но большинство платежей по ипотеке включают также и другие сборы. Вот ключевые компоненты ежемесячного платежа по ипотеке:

Обычно, когда вы состоите в ассоциации домовладельцев, взносы выставляются напрямую и не добавляются к ежемесячному платежу по ипотеке. Поскольку взносы в ТСЖ легко забыть, они включены в ипотечный калькулятор NerdWallet.

Ипотечный калькулятор позволяет вам тестировать сценарии, чтобы увидеть, как вы можете уменьшить ежемесячные платежи:

Ваш ежемесячный платеж может со временем вырасти, если:

Сколько вам будет стоить ипотека в размере 100000 долларов

Наша цель — дать вам инструменты и уверенность, необходимые для улучшения ваших финансов.Хотя мы получаем компенсацию от наших кредиторов-партнеров, которых мы всегда будем указывать, все мнения принадлежат нам. Credible Operations, Inc. NMLS № 1681276 упоминается здесь как «Надежный».

За каждую ипотеку приходится платить — на самом деле, несколько. Впереди есть ваши расходы на закрытие, а в течение срока действия кредита — ваши ежемесячные платежи, расходы на условное депонирование и, наконец, проценты. Понимание этих затрат имеет решающее значение, прежде чем брать ссуду.

Узнайте больше о том, во сколько вам обойдется ипотечный кредит в размере 100 000 долларов в течение всего срока действия кредита:

Ежемесячные платежи по ипотеке в размере 100000 долларов

Когда вы покупаете дом, ваши ежемесячные выплаты по ипотеке идут как на остаток по ссуде, так и на другие расходы, такие как проценты, страхование и налоги.

Как правило, вы можете рассчитывать, что ваш ежемесячный платеж будет покрывать:

- Принципал: Это часть вашего платежа, которая направляется прямо на остаток по ссуде. Из-за того, как ссуды амортизируются, вы обычно платите меньше в счет основной суммы в начале срока действия ссуды и больше в конце.

- Проценты: Проценты — это сумма, которую вы платите кредитору за заимствование средств, и вы заплатите больше на эти расходы в начале кредита, чем в конце.Ваша процентная ставка определит, сколько вы здесь заплатите.

- Затраты на условное депонирование: Счета условного депонирования часто используются для хранения средств для будущих взносов по страхованию жилья, налогов на имущество и ипотечного страхования. Затем ваш обслуживающий персонал будет использовать эти деньги позже, когда наступит срок оплаты этих счетов.

Принимая только основную сумму и проценты, ежемесячный платеж по ссуде в размере 100 000 долларов с годовой процентной ставкой 3% составит 421,60 доллара на 30-летний срок и 690,58 доллара на 15-летний срок.

Credible готов помочь с вашим предварительным одобрением.Чтобы начать, ответьте на несколько простых вопросов ниже.

Вот как будут выглядеть ежемесячные платежи — только основная сумма и проценты — по ипотеке на 100 000 долларов с различными процентными ставками:

Годовая процентная ставка (APR) | Ежемесячный платеж (15 лет) | Ежемесячный платеж (30 лет) |

|---|---|---|

3.00% | 690,58 долл. США | 421,60 долл. США |

3,25% | 702,67 долл. США | 435,21 долл. США |

3,50% | 714,88 долл. США | 449,04 долл. США |

3,75% | 727,22 долл. США | 463,12 долл. США |

4,00% | 739,69 долл. США | 477,42 долл. США |

4,25% | 752,28 долл. США | 491,94 долл. США |

4.50% | 764,99 долл. США | 506,69 долл. США |

4,75% | 777,83 долл. США | 521,65 долл. США |

5,00% | 790,79 долл. США | 536,82 долл. США |

Выезд:

Где взять ипотеку на 100000 долларов

Чтобы получить ипотечную ссуду в размере 100 000 долларов — или любую другую ипотечную ссуду — вам нужно будет посоветоваться с различными кредиторами.

Поскольку ставки и условия могут варьироваться от одного кредитора к другому, это позволит вам получить максимально низкую ставку и наиболее доступную ссуду.

Вы можете связаться с различными ипотечными кредиторами индивидуально и запросить котировки, хотя это может занять некоторое время. Credible предлагает более эффективный вариант. С Credible вы можете сравнить всех наших кредиторов-партнеров сразу и получить предварительную квалификацию за считанные минуты.

Что следует учитывать перед подачей заявки на ипотеку в размере 100 000 долларов

Перед подачей заявки на ипотеку вам необходимо указать полную стоимость ссуды, чтобы убедиться, что она соответствует вашему бюджету и долгосрочным финансовым целям.

Вы должны знать ежемесячный платеж по кредиту, общую сумму процентов, которую вы будете платить, первоначальный взнос, который вам потребуется накопить, и общую сумму денежных средств, которые вам понадобятся для покрытия заключительных расходов, таких как сборы за выдачу кредита и баллы дисконтирования.

Общая сумма процентов, выплаченных по ипотеке в размере 100 000 долларов США

Сумма процентов, которые вы платите по ипотечному кредиту, зависит от процентной ставки, которую дает вам ваш кредитор.

Более низкие процентные ставки означают меньшие процентные расходы, а более высокие — противоположное.Вот почему важно сравнить несколько вариантов ссуды с помощью такого инструмента, как Credible.

Срок действия кредита также влияет на ваши процентные расходы. При более длительных сроках ссуды взимаются наибольшие проценты, а при более коротких (например, ссуды на 15 лет) эти расходы сокращаются.

Воспользуйтесь приведенным ниже калькулятором, чтобы узнать, сколько вы будете платить проценты, а также сколько будет стоить вам дом каждый месяц.

Введите информацию о кредите, чтобы рассчитать, сколько вы можете заплатить

Всего к оплате $

Итого проценты $

Ежемесячный платеж $

С $ жилищный заем, ты заплатишь $ ежемесячно и в общей сложности $ проценты в течение срока кредита.Вы заплатите в общей сложности $ за жизнь ипотека.

Нужен ипотечный кредит?

Credible упрощает получение ипотеки. Требуется всего 3 минуты, чтобы узнать, имеете ли вы право на мгновенное упрощенное письмо с предварительным одобрением.

Найти цены сейчас

Проверка ставок не повлияет на ваш кредитный рейтинг.

При ипотеке в размере 100 000 долларов под 3% годовых ваши общие процентные расходы будут варьироваться от 24 304 долларов.От 70 до 51 777,45 долларов США, в зависимости от выбранного вами срока кредита.

График погашения ипотечного кредита на 100 000 долларов

График погашения детализирует ваши расходы по жилищному кредиту из года в год. Ниже приведены графики погашения ипотеки на сумму 100 000 долларов США на 15 и 30 лет.

Вот как могут выглядеть расходы на 15-летний заем в 100 000 долларов под 3% годовых:

| Год | Начальный баланс | Ежемесячный платеж | Итого выплаченные проценты | Итого выплаченная основная сумма | Остаток |

|---|---|---|---|---|---|

| 1 | 100 000 долл. США.00 | 690,58 долл. США | 2 926,69 долл. США | 5 360,28 долл. США | 94 639,72 долл. США |

| 2 | 94 639,72 долл. США | 690,58 долл. США | 2 763,66 долл. США | 5 523,32 долл. США | 89 116,39 долл. США |

| 3 | 89 116,39 долл. США | 690,58 долл. США | 2595,66 долл. США | 5 691,32 долл. США | 83 425,07 долл. США |

| 4 | 83 425,07 долл. США | 690,58 долл. США | 2 422,55 долл. США | 5 864 долл. США.43 | 77 560,64 долл. США |

| 5 | 77 560,64 долл. США | 690,58 долл. США | 2244,18 долл. США | 6042,80 долл. США | 71 517,85 долл. США |

| 6 | 71 517,85 долл. | 690,58 долл. | 2 060,38 долл. США | 6 226,60 долл. США | 65 291,25 долл. США |

| 7 | 65 291,25 долл. США | 690,58 долл. США | 1870,99 долл. США | 6 415,98 долл. США | 58 875,26 долл. США |

| 8 | 58 875 долл. США.26 | 690,58 долл. США | 1 675,85 долл. США | 6 611,13 долл. США | 52 264,13 долл. США |

| 9 | 52 264,13 долл. США | 690,58 долл. США | 1 474,76 долл. США | 6 812,22 долл. США | 45 451,91 долл. США |

| 10 | 45 451,91 долл. США | 690,58 долл. США | 1267,56 долл. США | 7 019,42 долл. США | 38 432,50 долл. США |