Как выделить доли детям после использования маткапитала

Анастасия Корнилова

юрист

Профиль автора

Ипотечное жилье, в которое вложен маткапитал, теперь можно поделить между членами семьи до погашения кредита.

Это упростит сделки, а еще поможет, если супруги решат развестись. Объясню подробнее.

Как оформляли ипотеку с использованием маткапитала

Материнский, или семейный, капитал — это деньги от государства для семей с детьми. В 2022 году размер материнского капитала на первого ребенка составляет 524 500 Р, на второго — 693 100 Р, если семья не получала денег на первого. Право на маткапитал возникает при рождении ребенка.

Маткапитал нельзя потратить на что угодно, государство дает деньги на конкретные цели: например, на обучение детей, накопительную пенсию мамы, улучшение жилищных условий.

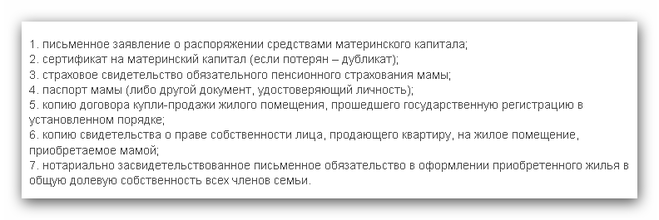

Если маткапитал использовали для улучшения жилищных условий, в этом жилье нужно выделить доли членам семьи — супругу и детям. Если доли не выделить, сделку могут признать недействительной, а маткапитал придется вернуть в бюджет.

Если доли не выделить, сделку могут признать недействительной, а маткапитал придется вернуть в бюджет.

ч. 4 ст. 10 закона о маткапитале

До 2020 года обязательство о выделении долей удостоверяли нотариусы. Сейчас можно обойтись без них.

В законе не сказано, какие именно доли нужно выделить членам семьи. Можно поделить жилье поровну — например, по ¼ каждому. Но как минимум доли должны быть эквивалентны размеру материнского капитала на каждого — так точно не будет проблем.

Что делать? 10.06.19

Как выделить доли детям в квартире, если использовал маткапитал?

По закону выделить доли нужно в течение шести месяцев после использования маткапитала или погашения ипотеки. Но ипотечное жилье находится в залоге у банка с момента государственной регистрации. Поэтому Росреестр до сих пор не регистрировал выделение долей, пока родители полностью не расплатятся по кредиту и не погасят регистрационную запись об ипотеке.

п. 1 ст. 77 закона об ипотеке

Все, что нужно знать о недвижимости

Лучшие статьи о том, как покупать, продавать, снимать и обустраивать жилье — в вашей почте по вторникам. Бесплатно

Бесплатно

Что сказал Росреестр

В своем письме федеральная служба Росреестра разъяснила, что в законодательстве нет запрета на оформление в долевую собственность жилья под залогом.

Письмо Росреестра от 18.10.2022 № 14-9078-ТГ/22

А значит, можно оформить такой раздел, поскольку он не нарушит права и законные интересы кого-либо, включая несовершеннолетних. Есть только одно условие: потребуется согласие банка.

Минтруд позицию Росреестра поддержал.

Письмо Минтруда от 30.09.2022 № 27-1/10/В-13227

То есть теперь владельцы маткапитала смогут сразу после его использования делить ипотечное жилье на всех членов семьи. Правда, только если банк согласится на такую сделку. Банкам это невыгодно: если заемщики перестанут платить по ипотеке, отсудить квартиру с детскими долями сложнее, чем без них.

Что изменится

Если выделять доли до погашения ипотеки, есть два основных плюса.

Проще делить имущество при разводе. Как правило, ипотечные квартиры находятся в совместной собственности: такое жилье принадлежит мужу и жене, но их доли не выделены. Если пара решит развестись, а кредит не выплачен, сложнее делить недвижимость. А если использован маткапитал, владелице сертификата придется выделять долю уже бывшему мужу.

Если пара решит развестись, а кредит не выплачен, сложнее делить недвижимость. А если использован маткапитал, владелице сертификата придется выделять долю уже бывшему мужу.

Например, кредит на 30 лет, первоначальный взнос внесли за счет маткапитала, а через два года муж и жена решили развестись. Владелица сертификата обязана выделить доли детям и бывшему мужу — через 28 лет, если не погасят досрочно. Возможно, бывшего мужа через такое время будет сложно найти.

/share-the-property-quest/

Калькулятор: какие доли выделить детям, чтобы у опеки не возникло вопросов

Проще продавать ипотечные квартиры. Например, если семья купила в ипотеку квартиру, оплатила часть суммы маткапиталом, а после решила переехать в жилье побольше. Теперь можно выделить доли всем членам семьи, продать эту недвижимость и купить взамен другую. Надо будет получить разрешение опеки — и все же это проще, чем продать жилье, где доли не выделены, но есть обязательство это сделать.

Новости, которые касаются всех, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @tinkoffjournal.

Выделение долей детям в ипотечной квартире \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Выделение долей детям в ипотечной квартире

Подборка наиболее важных документов по запросу Выделение долей детям в ипотечной квартире (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Общая собственность:

- Аренда общей долевой собственности

- Военная ипотека при разводе

- Выдел доли в натуре

- Выдел доли в натуре в квартире

- Выделение долей по материнскому капиталу

- Показать все →

- Общая собственность:

- Аренда общей долевой собственности

- Военная ипотека при разводе

- Выдел доли в натуре

- Выдел доли в натуре в квартире

- Выделение долей по материнскому капиталу

- Показать все →

- Жилье:

- Акт приема передачи квартиры по договору дарения

- Акт приема передачи квартиры после ремонта

- Амортизация жилого фонда

- Амортизация квартир в бухгалтерском учете

- Апартаменты это

- Показать все →

Зарегистрируйтесь и получите пробный доступ

к системе КонсультантПлюс бесплатно на 2 дня

Постановление Тринадцатого арбитражного апелляционного суда от 11. 10.2022 N 13АП-19922/2022 по делу N А26-736/2021

10.2022 N 13АП-19922/2022 по делу N А26-736/2021

Категория спора: Банкротство гражданина.

Требования финансового управляющего: О применении аналогии права в части возврата средств материнского капитала в пенсионный орган с правом повторного использования.

Обстоятельства: Супруга должника распорядилась средствами материнского капитала, направив его на погашение ипотеки на приобретение жилого помещения, однако долю ребенка в праве общей долевой собственности на квартиру не выделила. В связи с продажей указанной квартиры на торгах в рамках процедуры банкротства финансовый управляющий полагает возможным вернуть средства материнского капитала, находящиеся в конкурсной массе должника, в пенсионный орган с правом повторного использования.

Решение: Отказано.В силу пункта 4 статьи 10 Закона N 256-ФЗ жилое помещение, приобретенное (построенное, реконструированное) с использованием средств (части средств) материнского (семейного) капитала, оформляется в общую собственность родителей, детей (в том числе первого, второго, третьего ребенка и последующих детей) с определением размера долей по соглашению. Соблюдение (несоблюдение) родителями указанного правила не исключает обращения взыскания на предмет ипотеки при неисполнении кредитного обязательства, а число собственников-залогодателей не имеет значения для этого вопроса. В рассматриваемом случае доля ребенка в праве собственности на квартиру не определена, в установленном порядке не выделена, за несовершеннолетним ребенком не зарегистрирована.

Соблюдение (несоблюдение) родителями указанного правила не исключает обращения взыскания на предмет ипотеки при неисполнении кредитного обязательства, а число собственников-залогодателей не имеет значения для этого вопроса. В рассматриваемом случае доля ребенка в праве собственности на квартиру не определена, в установленном порядке не выделена, за несовершеннолетним ребенком не зарегистрирована.

Зарегистрируйтесь и получите пробный доступ

к системе КонсультантПлюс бесплатно на 2 дня

Вопрос: Я получила мат. капитал 10 лет назад, закрыла ипотеку и продала квартиру. Купила большую квартиру, но долю не выделила детям. Истек ли срок давности для возбуждения уголовного дела?

(«Административное право», 2020, N 3)»Административное право», 2020, N 3

Зарегистрируйтесь и получите пробный доступ

к системе КонсультантПлюс бесплатно на 2 дня

«Базовый стандарт совершения кредитным потребительским кооперативом операций на финансовом рынке»

(утв. Банком России, Протокол от 13.10.2020 N КФНП-29)4.13. При предоставлении ипотечных займов с последующим погашением их средствами материнского (семейного) капитала не допускается повторное в течение одного года использование одного и того же объекта недвижимости (либо части объекта недвижимости) в сделках при заключении договоров ипотеки, связанных с предоставлением займов с погашением их из средств материнского (семейного) капитала, кроме случаев, когда доли всем членам семьи продавца были выделены до отчуждения жилья и предоставлено постановление органов опеки и попечительства, разрешающее отчуждение долей несовершеннолетних.

Банком России, Протокол от 13.10.2020 N КФНП-29)4.13. При предоставлении ипотечных займов с последующим погашением их средствами материнского (семейного) капитала не допускается повторное в течение одного года использование одного и того же объекта недвижимости (либо части объекта недвижимости) в сделках при заключении договоров ипотеки, связанных с предоставлением займов с погашением их из средств материнского (семейного) капитала, кроме случаев, когда доли всем членам семьи продавца были выделены до отчуждения жилья и предоставлено постановление органов опеки и попечительства, разрешающее отчуждение долей несовершеннолетних.

Зарегистрируйтесь и получите пробный доступ

к системе КонсультантПлюс бесплатно на 2 дня

Определение Конституционного Суда РФ от 17.02.2015 N 246-О

«Об отказе в принятии к рассмотрению жалобы гражданки Матюхиной Аллы Владимировны на нарушение конституционных прав ее несовершеннолетнего сына абзацем вторым пункта 1 статьи 28, пунктом 2 статьи 37 Гражданского кодекса Российской Федерации и пунктом 5 статьи 74 Федерального закона «Об ипотеке (залоге недвижимости)»В своей жалобе в Конституционный Суд Российской Федерации А. В. Матюхина, действующая в интересах своего несовершеннолетнего сына, оспаривает конституционность примененных в деле с его участием положений Гражданского кодекса Российской Федерации, согласно которым к сделкам законных представителей несовершеннолетнего с его имуществом применяются правила, предусмотренные пунктами 2 и 3 статьи 37 данного Кодекса (абзац второй пункта 1 статьи 28), опекун не вправе без предварительного разрешения органа опеки и попечительства совершать, а попечитель — давать согласие на совершение сделок по отчуждению, в том числе обмену или дарению имущества подопечного, сдаче его внаем (в аренду), в безвозмездное пользование или в залог, сделок, влекущих отказ от принадлежащих подопечному прав, раздел его имущества или выдел из него долей, а также любых других действий, влекущих уменьшение имущества подопечного; порядок управления имуществом подопечного определяется Федеральным законом от 24 апреля 2008 года N 48-ФЗ «Об опеке и попечительстве» (пункт 2 статьи 37), а также пункта 5 статьи 74 Федерального закона от 16 июля 1998 года N 102-ФЗ «Об ипотеке (залоге недвижимости)», в соответствии с которым ипотека жилого дома или квартиры, находящихся в собственности несовершеннолетних граждан, ограниченно дееспособных или недееспособных лиц, над которыми установлены опека или попечительство, осуществляется в порядке, установленном законодательством Российской Федерации для совершения сделок с имуществом подопечных.

В. Матюхина, действующая в интересах своего несовершеннолетнего сына, оспаривает конституционность примененных в деле с его участием положений Гражданского кодекса Российской Федерации, согласно которым к сделкам законных представителей несовершеннолетнего с его имуществом применяются правила, предусмотренные пунктами 2 и 3 статьи 37 данного Кодекса (абзац второй пункта 1 статьи 28), опекун не вправе без предварительного разрешения органа опеки и попечительства совершать, а попечитель — давать согласие на совершение сделок по отчуждению, в том числе обмену или дарению имущества подопечного, сдаче его внаем (в аренду), в безвозмездное пользование или в залог, сделок, влекущих отказ от принадлежащих подопечному прав, раздел его имущества или выдел из него долей, а также любых других действий, влекущих уменьшение имущества подопечного; порядок управления имуществом подопечного определяется Федеральным законом от 24 апреля 2008 года N 48-ФЗ «Об опеке и попечительстве» (пункт 2 статьи 37), а также пункта 5 статьи 74 Федерального закона от 16 июля 1998 года N 102-ФЗ «Об ипотеке (залоге недвижимости)», в соответствии с которым ипотека жилого дома или квартиры, находящихся в собственности несовершеннолетних граждан, ограниченно дееспособных или недееспособных лиц, над которыми установлены опека или попечительство, осуществляется в порядке, установленном законодательством Российской Федерации для совершения сделок с имуществом подопечных.

Максимальное увеличение вашего права на помощь — Finaid

Хотите верьте, хотите нет, но существуют стратегии для максимального увеличения вашего права на финансовую помощь на нужды студентов. Эти стратегии основаны на лазейках в методологии анализа потребностей и полностью законны. Мы разработали эти стратегии, проанализировав недостатки федеральной методологии анализа потребностей. Вполне возможно, что Конгресс со временем устранит многие из этих лазеек. Пока этого не произойдет, мы считаем, что выявление этих недостатков обеспечивает более равные условия и, следовательно, более справедливый процесс анализа потребностей.

В приведенных ниже стратегиях термин «базовый год» относится к налоговому году, предшествующему году предоставления, где годом предоставления является учебный год, на который запрашивается помощь. В процессе анализа потребностей используется финансовая информация за базовый год для оценки ожидаемого вклада семьи. Многие из этих стратегий являются просто методами минимизации дохода в течение базового года. Аналогичным образом, стоимость активов определяется на момент подачи заявки и может не иметь отношения к их стоимости в течение года присуждения премии.

Аналогичным образом, стоимость активов определяется на момент подачи заявки и может не иметь отношения к их стоимости в течение года присуждения премии.

Слово о честности

Мы не включили какие-либо стратегии, которые мы считаем неэтичными, нечестными или незаконными. Например, хотя мы можем описать некоторые стратегии укрытия активов, мы не предоставляем методики сокрытия активов. Кроме того, мы настоятельно не рекомендуем семьям предоставлять ложную информацию о финансовой помощи. Для получения более подробных стратегий по максимизации ваших потребностей, нажмите на темы ниже.

Основные принципы

Существует несколько основных принципов, лежащих в основе стратегий максимального получения права на получение финансовой помощи. Эти принципы включают:

- Снижение доходов в течение базовых лет.

- Сокращение «включенных» активов. Преобразование включенных активов в невключенные активы повысит соответствие требованиям, защитив их от процесса анализа потребностей.

Тем не менее, большинство специалистов по финансовому планированию рекомендуют родителям поддерживать резервный фонд, равный шестимесячной зарплате, в относительно ликвидной форме на случай чрезвычайных ситуаций и других непредвиденных обстоятельств.

Тем не менее, большинство специалистов по финансовому планированию рекомендуют родителям поддерживать резервный фонд, равный шестимесячной зарплате, в относительно ликвидной форме на случай чрезвычайных ситуаций и других непредвиденных обстоятельств. - Увеличение числа членов семьи, обучающихся в колледже и одновременно получающих степень или сертификат. Семейный взнос делится между всеми детьми, которые будут зачислены в колледж.

- Воспользовавшись различиями в том, как в процессе анализа потребностей оцениваются активы и доходы учащегося и его родителей.

- Изменение статуса студента с зависимого на независимого. Как правило, это не очень легко сделать.

Тем не менее, большинство специалистов по финансовому планированию рекомендуют родителям поддерживать резервный фонд, равный шестимесячной зарплате, в относительно ликвидной форме на случай чрезвычайных ситуаций и других непредвиденных обстоятельств.

Тем не менее, большинство специалистов по финансовому планированию рекомендуют родителям поддерживать резервный фонд, равный шестимесячной зарплате, в относительно ликвидной форме на случай чрезвычайных ситуаций и других непредвиденных обстоятельств.Доход

Если вы оцениваете свой доход в бесплатном приложении для получения федеральной помощи студентам (FAFSA), не переоценивайте его. Семьи имеют естественную тенденцию завышать доход, отчасти сообщая валовой доход (до вычета страховых взносов на медицинское страхование) вместо скорректированного валового дохода. Будьте осторожны при указании суммы уплаченных налогов. Многие путают сумму удержания (цифра из W2) с суммой уплаченных налогов. Избегайте прироста капитала в течение базового года, который рассматривается как доход. Продавайте акции и облигации на втором курсе средней школы. Если вы должны продавать, пока ваш ребенок учится в колледже, подождите до апреля первого года обучения после подачи заявления на получение финансовой помощи. Не берите деньги из своего пенсионного фонда для оплаты расходов на образование, которые защищены от процесса анализа потребностей. . Если вы снимаете слишком много денег со своей пенсии или снимаете их до того, как будет подана заявка на получение финансовой помощи, вы конвертируете их во включенный актив. В определенных обстоятельствах небольшое снижение дохода родителей может привести к значительному увеличению прав на федеральную финансовую помощь. Если выполняются оба следующих условия: скорректированный валовой доход родителей составляет менее 50 000 долларов США, и все члены семьи имеют право подать налоговую декларацию по форме IRS 1040A или IRS 1040EZ или не обязаны подавать декларацию.

Будьте осторожны при указании суммы уплаченных налогов. Многие путают сумму удержания (цифра из W2) с суммой уплаченных налогов. Избегайте прироста капитала в течение базового года, который рассматривается как доход. Продавайте акции и облигации на втором курсе средней школы. Если вы должны продавать, пока ваш ребенок учится в колледже, подождите до апреля первого года обучения после подачи заявления на получение финансовой помощи. Не берите деньги из своего пенсионного фонда для оплаты расходов на образование, которые защищены от процесса анализа потребностей. . Если вы снимаете слишком много денег со своей пенсии или снимаете их до того, как будет подана заявка на получение финансовой помощи, вы конвертируете их во включенный актив. В определенных обстоятельствах небольшое снижение дохода родителей может привести к значительному увеличению прав на федеральную финансовую помощь. Если выполняются оба следующих условия: скорректированный валовой доход родителей составляет менее 50 000 долларов США, и все члены семьи имеют право подать налоговую декларацию по форме IRS 1040A или IRS 1040EZ или не обязаны подавать декларацию.

Таким образом, если семья имеет значительное количество активов, а доход родителей приближается к 50 000 долларов США, родители должны рассмотреть возможность принятия мер по снижению своего дохода ниже порога в 50 000 долларов США.

Некоторые методы сокращения доходов родителей включают:

- Взятие неоплачиваемого отпуска.

- Потери капитала в результате продажи плохих инвестиций.

- Отсрочка любых премий до окончания базового года.

- Если семья занимается собственным бизнесом, они могут уменьшить заработную плату членов семьи в течение базового года. Доход, сохраняемый корпорацией, по-прежнему будет считаться деловым или инвестиционным активом, но к активам относятся более благоприятно, чем к доходам.

- Увеличение взноса в пенсионный фонд.

Если оба члена супружеской пары имеют доход, но один из них ниже порога дохода для подачи декларации о подоходном налоге, а другой выше порога, члену с доходом выше порога может быть выгодно подать декларацию в качестве женат подачи отдельно. Это позволит другому участнику не подавать декларацию. Это дает более низкий AGI.

Это позволит другому участнику не подавать декларацию. Это дает более низкий AGI.

Имущество

Как правило, если семья полностью не уверена в том, что ребенок не соответствует требованиям для получения необходимой помощи, деньги следует хранить на имя родителей, а не на имя ребенка. Внесение активов на имя ребенка имеет одно важное преимущество и два основных риска. Выгода заключается в экономии на налогах за счет более низкой налоговой категории ребенка. Однако риски часто перевешивают преимущества. Такая передача активов приведет к сокращению права на получение финансовой помощи, и ребенок не обязан тратить деньги на расходы на образование.

После того, как ребенку исполнится 18 лет, семья может воспользоваться налоговой экономией, размещая активы на имя ребенка, поскольку доход от активов будет облагаться налогом по налоговой категории ребенка. Но формулы анализа потребностей предполагают, что ребенок вносит гораздо большую часть своего имущества (и дохода), чем родители, в результате чего такие стратегии защиты от налогов часто значительно снижают право на получение финансовой помощи. Родители должны тщательно взвесить последствия финансовой помощи, прежде чем переводить деньги на имя своего ребенка. Если родители хотят перевести активы своего ребенка обратно на свое имя, они должны сделать это до наступления базового года.

Родители должны тщательно взвесить последствия финансовой помощи, прежде чем переводить деньги на имя своего ребенка. Если родители хотят перевести активы своего ребенка обратно на свое имя, они должны сделать это до наступления базового года.

Закон о снижении стоимости обучения в колледже и доступе к нему от 2007 г. изменил порядок обращения с кастодиальными версиями квалифицированных счетов за обучение, таких как сберегательные планы колледжа 529, планы обучения с предоплатой и сберегательные счета образования Coverdell. Когда они принадлежат учащемуся-иждивенцу, эти планы указываются как родительские активы в бесплатном приложении для федеральной помощи студентам (FAFSA).

В частности, чтобы учетная запись кастодиала считалась родительским активом, а не активом ученика, должны выполняться все следующие условия:

- Аккаунт должен быть кастодиальным, то есть учащийся является и владельцем аккаунта, и бенефициаром.

- Только 529 сберегательных планов для колледжей, предоплаченных планов обучения и сберегательных счетов Coverdell для образования соответствуют требованиям.

- Учащийся должен быть на иждивении.

Это дополнительный способ для родителя, который сохранил на имя ребенка, исправить ущерб. Перед подачей FAFSA материнская компания должна преобразовать актив (путем его ликвидации, поскольку взносы должны быть наличными) в кастодиальную версию 529план сбережений для колледжа, план с предоплатой за обучение или Coverdell ESA. Затем деньги будут рассматриваться как родительский актив в FAFSA, даже если они по-прежнему принадлежат студенту.

Поэтому, прежде чем тратить много усилий на оптимизацию родительских активов, воспользуйтесь калькулятором Finaid EFC в подробном режиме и посмотрите, есть ли какой-либо вклад от родительских активов.

Укрытие активов

- Если у ваших детей есть надежда получить финансовую помощь, не размещайте никаких активов на имена ваших детей, независимо от налоговых сбережений. Точно так же не платите своим детям зарплату как часть семейного бизнеса. С другой стороны, если вы абсолютно уверены, что ваши дети не имеют права на финансовую помощь, воспользуйтесь всеми налоговыми льготами, которые вы можете получить.

- Потратьте активы учащегося до того, как прикоснетесь к активам родителя.

- Имущество других детей не учитывается по формуле анализа потребностей. Таким образом, размещение родительских активов на имя младшего (или старшего) брата или сестры может помочь защитить их от анализа потребностей. С другой стороны, многие школы теперь запрашивают активы, принадлежащие братьям и сестрам учащегося, поэтому эта стратегия может повлиять на выделение институциональных средств.

- Определенные виды собственности, такие как автомобили, компьютеры, лодки, мебель, бытовая техника, книги, одежда и школьные принадлежности, не считаются активами. Если вам нужно будет совершить определенные крупные покупки, например купить новую машину, сделайте это к базовому году, чтобы уменьшить ваши ликвидные активы.

- Если бабушка и дедушка хотят дать деньги детям, чтобы помочь им оплатить свое образование, попросите их подождать, пока ребенок не закончит учебу, а затем погасить студенческие ссуды ребенка. Если они не могут ждать, попросите их отдать деньги родителям, а не детям, чтобы деньги оценивались по ставке родителей в процессе анализа потребностей.

- Целевые фонды, как правило, неэффективны для защиты активов, поскольку они оцениваются как студенческие активы. Более того, если фонд создан для того, чтобы попечители не тратили основную сумму, это может лишить студента права на получение финансовой помощи.

- Пенсионные фонды, пенсии, аннуитеты с отсрочкой налогообложения и полисы страхования жизни, как правило, не считаются активами как в соответствии с федеральной методологией, так и в формулах анализа потребностей институциональной методологии. Вы можете защитить значительную часть своих активов, сделав максимальные взносы в эти фонды в годы, предшествующие базовому году.

- Малые предприятия, которые принадлежат семье и контролируются ею, исключаются из списка активов согласно FAFSA.

- Недвижимость обычно считается инвестиционным активом, а не бизнес-активом, если только она не является частью официально признанного бизнеса, предоставляющего услуги помимо коммунальных услуг и вывоза мусора, например услуги горничной.

- При анализе потребностей учреждения не переоценивайте справедливую рыночную стоимость вашего дома. Если у вас есть недавно проведенная оценка или оценка или вы используете Калькулятор федерального жилищного индекса , чтобы получить очень консервативную оценку текущей рыночной стоимости.

Если они не могут ждать, попросите их отдать деньги родителям, а не детям, чтобы деньги оценивались по ставке родителей в процессе анализа потребностей.

Если они не могут ждать, попросите их отдать деньги родителям, а не детям, чтобы деньги оценивались по ставке родителей в процессе анализа потребностей.

Кредиты

- Избегайте потребительских долгов, таких как большие остатки по кредитным картам и автокредиты. Потребительский долг не учитывается в формуле анализа потребностей, поэтому нет никакой пользы от баланса кредитной карты. Выплата остатков по кредитным картам и автокредитов уменьшит ваши наличные деньги, тем самым повысив ваше право на получение финансовой помощи.

- Федеральная методология анализа потребностей не учитывает справедливость основного места жительства семьи. Таким образом, чтобы максимизировать свое право на получение федеральной помощи, вы можете использовать свои наличные деньги и другие включенные активы для досрочного погашения части своей ипотеки. Однако многие частные колледжи и университеты считают ваш дом активом при распределении институциональных средств. Если это так, возможно, стоит взять кредит под залог дома, чтобы обеспечить финансирование образования ваших детей. Мало того, что процентные платежи не облагаются налогом, кредит уменьшает ваши активы.

- Если вы решите получить кредит под залог дома, чтобы помочь оплатить расходы на обучение в колледже, получите кредитную линию под залог дома, а не кредит. Когда вы получаете кредит и не тратите все деньги, прежде чем подать следующую форму финансовой помощи, вы создаете актив, который отображается в анализе потребностей, и вы также платите проценты на полную сумму кредита. заем. По кредитной линии вы берете взаймы только ту часть, которую фактически используете.

- В большинстве случаев процентная ставка по кредиту на образование лучше, чем процентная ставка по кредиту под залог недвижимости. С другой стороны, процентные платежи по ипотеке не облагаются налогом. Только ограниченная часть процентных платежей по студенческим кредитам подлежит вычету, и вычет подлежит поэтапному отказу от дохода. Однако, учитывая все обстоятельства, образовательные кредиты обычно являются лучшим выбором с финансовой точки зрения.

Однако многие частные колледжи и университеты считают ваш дом активом при распределении институциональных средств. Если это так, возможно, стоит взять кредит под залог дома, чтобы обеспечить финансирование образования ваших детей. Мало того, что процентные платежи не облагаются налогом, кредит уменьшает ваши активы.

Однако многие частные колледжи и университеты считают ваш дом активом при распределении институциональных средств. Если это так, возможно, стоит взять кредит под залог дома, чтобы обеспечить финансирование образования ваших детей. Мало того, что процентные платежи не облагаются налогом, кредит уменьшает ваши активы. Только ограниченная часть процентных платежей по студенческим кредитам подлежит вычету, и вычет подлежит поэтапному отказу от дохода. Однако, учитывая все обстоятельства, образовательные кредиты обычно являются лучшим выбором с финансовой точки зрения.

Только ограниченная часть процентных платежей по студенческим кредитам подлежит вычету, и вычет подлежит поэтапному отказу от дохода. Однако, учитывая все обстоятельства, образовательные кредиты обычно являются лучшим выбором с финансовой точки зрения.Количество членов семьи в колледже

Многие формулы анализа потребностей делят вклад родителей между всеми детьми в колледже. Семья, которая не имеет права на финансовую помощь, когда один учащийся учится в школе, может внезапно получить право на получение финансовой помощи, когда двое или более детей учатся одновременно.

Например, предположим, что формула анализа потребностей вычисляет взнос родителей в размере 17 000 долларов США, когда один учащийся учится в школе, и вклад учащегося в размере 2 000 долларов США. С расходами на колледж в размере 19 долларов000 долларов в год, у студента будет финансовая потребность в размере 2000 долларов, и он, вероятно, не будет иметь права на большую финансовую помощь. Но в следующем году, когда зачисляется брат или сестра учащегося, родительский взнос делится пополам. Несмотря на то, что взнос родителей немного увеличился до 18 000 долларов, ожидается, что каждый учащийся получит от своих родителей 9 000 долларов. При расходах на обучение в колледже в размере 21 000 долларов США и взносе студентов в размере 2 000 долларов каждый студент теперь нуждается в финансовых средствах в размере 10 000 долларов США (21 000 долларов США минус EFC в размере 11 000 долларов США), и оба будут иметь право на некоторую финансовую помощь.

Но в следующем году, когда зачисляется брат или сестра учащегося, родительский взнос делится пополам. Несмотря на то, что взнос родителей немного увеличился до 18 000 долларов, ожидается, что каждый учащийся получит от своих родителей 9 000 долларов. При расходах на обучение в колледже в размере 21 000 долларов США и взносе студентов в размере 2 000 долларов каждый студент теперь нуждается в финансовых средствах в размере 10 000 долларов США (21 000 долларов США минус EFC в размере 11 000 долларов США), и оба будут иметь право на некоторую финансовую помощь.

Если вы являетесь родителем, который на законных основаниях возвращается в школу, чтобы закончить свое образование или получить дополнительную степень, предоставьте документы об этом администратору финансовой помощи школы и попросите о пересмотре профессионального суждения. Школа имеет право вычитать фактические расходы родителей на образование из доходов или компенсировать их другими способами. Поскольку мошенничество в этой области имело место, вам придется убедить администратора финансовой помощи в том, что вы искренни.

Количество членов семьи

Человек считается членом семьи, если он получает более половины своей поддержки от родителей учащегося. Студент также считается, независимо от того, где студент получает поддержку.

- Если родители учащегося разведены или проживают отдельно, родитель-опекун несет ответственность за заполнение формы финансовой помощи. Родитель-опекун – это родитель, с которым учащийся прожил больше всего в течение последнего года. Это не обязательно то же самое, что и родитель, который обеспечил более половины поддержки учащегося или заявил, что учащийся является иждивенцем в своей налоговой декларации. Это даже не обязательно должен быть родитель, который имеет законную опеку над ребенком.

- В отличие от большинства вопросов о заявлении на получение финансовой помощи, которые сосредоточены на базовом году, вопросы о количестве людей в семье и количестве членов семьи, обучающихся в колледже, касаются года получения пособия. Таким образом, если мать беременна, нерожденный ребенок учитывается при определении размера домохозяйства, но не учитывается при независимом определении статуса учащегося.

Таким образом, если мать беременна, нерожденный ребенок учитывается при определении размера домохозяйства, но не учитывается при независимом определении статуса учащегося.

Таким образом, если мать беременна, нерожденный ребенок учитывается при определении размера домохозяйства, но не учитывается при независимом определении статуса учащегося.Статус зависимости

Требования, предъявляемые к студенту, чтобы считаться независимым, довольно строгие. Только два находятся под разумным контролем студента, и это

- вступление в брак до подачи FAFSA

- отсрочка поступления в колледж до достижения 24-летнего возраста

Любое из этих условий будет квалифицировать учащегося как независимого для получения федеральных средств. В отношении присуждения институциональных средств многие школы занимают более строгую позицию и требуют доказательств того, что учащийся полностью обеспечивает себя. Студент, который живет дома со своими родителями (даже если он или она платит арендную плату) и не имеет скромного дохода, вероятно, не будет соответствовать требованиям.

Если студент женится после подачи FAFSA, это не повлияет на анализ потребностей в текущем году. Вы не можете изменить свой статус зависимости в середине года, вступив в брак. Изменение семейного положения в середине года повлияет на статус иждивенца только в последующие годы.

Вы не можете изменить свой статус зависимости в середине года, вступив в брак. Изменение семейного положения в середине года повлияет на статус иждивенца только в последующие годы.

Статус независимого студента не всегда дает право на получение финансовой помощи. Хотя это означает, что финансы родителей не учитываются в процессе анализа потребностей, учащийся, вступающий в брак, должен будет включить финансовую информацию о своем супруге.

Финансирование расходов на обучение в колледже

- Спросите, есть ли в школе план оплаты обучения в рассрочку, который позволяет вам распределять платежи за обучение в течение 12 месяцев. Некоторые школы не взимают проценты за свои планы обучения в рассрочку, а авансовые платежи обычно невелики, поэтому, возможно, стоит принять участие.

- Сохраните для колледжа. Несмотря на то, что формула анализа потребностей лишает всех активов, чем больше вы откладываете на колледж, тем лучше для вас будет. Чем больше у вас денег, тем больше у вас будет вариантов оплаты обучения в колледже. Если вы начнете достаточно рано, регулярные откладывания разумной суммы денег могут вырасти до значительного фонда колледжа к тому времени, когда ваши дети поступят в колледж.

- Подайте заявку на получение стипендии в частном секторе. Fastweb — отличный бесплатный ресурс для получения стипендий в колледжах.

- Получать стипендии за заслуги перед колледжем.

Если вы начнете достаточно рано, регулярные откладывания разумной суммы денег могут вырасти до значительного фонда колледжа к тому времени, когда ваши дети поступят в колледж.

Если вы начнете достаточно рано, регулярные откладывания разумной суммы денег могут вырасти до значительного фонда колледжа к тому времени, когда ваши дети поступят в колледж.Расчет вашего дохода для заявлений и продлений налоговых льгот

Обзор

Когда вы подаете заявку на налоговые льготы, вам необходимо предоставить подробную информацию о вашем общем доходе. Вам также нужно будет определить свой доход, когда вы продлеваете свои налоговые льготы каждый год.

Обычно то, на что вы имеете право, зависит от вашего дохода за последний налоговый год (с 6 апреля одного года до 5 апреля следующего года).

Ваш доход включает:

- заработную плату в качестве наемного работника, включая любые «пособия работодателя», которые вы могли получать

- прочие доходы, такие как проценты по сбережениям или пенсиям

- деньги из государственных пособий, если они не являются «не облагаемыми налогом» льготами.

- деньги от работы, в том числе если вы не можете работать в обычное время, но вам все еще платят («в отпуске»)

- ваша прибыль и заработок, если вы работаете не по найму

- некоторые платежи, связанные с коронавирусом (COVID-19), которые вы, возможно, получили

Не включайте доход от:

- любые платежи в поддержку тестирования и отслеживания, которые вы получили, потому что вам нужно было самоизолироваться из-за коронавируса

- единовременный платеж в размере 500 фунтов стерлингов для работающих домохозяйств, получающих налоговые льготы

В этом руководстве рассказывается, как рассчитать заработную плату, доход от индивидуальной предпринимательской деятельности и другие доходы.

Доход от работы по найму

Чтобы рассчитать общий доход, нужно выполнить 3 шага.

Шаг 1: подсчитайте свою валовую заработную плату

Это ваша общая заработная плата на всех работах, которые вы имели за последний налоговый год, до вычета любых налогов и вычетов из государственного страхования.

Ваш работодатель должен был предоставить вам отчет о вашей общей заработной плате на P60 или P45, если вы уволились до конца налогового года. Если у вас нет P60 или P45, проверьте свой окончательный платежный лист, в котором должна быть указана ваша общая сумма заработной платы на сегодняшний день.

Сложите любое из следующего, что относится к вам, чтобы получить общую сумму валовой заработной платы.

| Суммируйте эти суммы | Примечания |

|---|---|

| Общая заработная плата | Не снимать налог или национальное страхование. |

| Вознаграждения работникам | Например, служебный автомобиль или товары, которые вам подарили. |

| Наконечники | Не включайте, если они уже включены в вашу налогооблагаемую плату. |

| Деньги, которые вы получили, потому что ваша работа закончилась или сменилась | Укажите только то, что вы получили на сумму более 30 000 фунтов стерлингов. |

| Забастовочное пособие от вашего профсоюза | Нет. |

| Деньги, которые вы заработали на акциях и акциях, которые вы получили от своей работы | Нет. |

| Выплаты за любую работу, которую вы выполняли в тюрьме | Нет. |

| Доходы за пределами Великобритании | Это должно быть в британских фунтах стерлингов, чтобы вычислить это, используйте средний обменный курс за последний налоговый год. Это будет средний обменный курс за год до 31 марта. |

Вы можете использовать таблицы обменных курсов HMRC для расчета доходов за пределами Великобритании.

Шаг 2: что нужно вычесть из вашей брутто-зарплаты

Чтобы вычислить, что вычесть из брутто-зарплаты, сложите любое из следующего, которое применимо к вам, чтобы получить общую сумму:

| Сложите эти суммы | Примечания |

|---|---|

| Установленное законом пособие по материнству, отцовству или усыновлению | Если вы получили более 100 фунтов стерлингов за неделю, укажите только 100 фунтов стерлингов за эту неделю. |

| Рабочие расходы, связанные только с выполнением вашей работы (не включая стоимость проезда на работу и с работы) | Не включайте, если ваш работодатель возместил их. |

| Гонорары и взносы в профессиональные организации или общества | Не включайте, если ваш работодатель возместил их. |

| Обязательства работников и страховые взносы по возмещению убытков | Не включайте, если ваш работодатель возместил их. |

| Агентские сборы, если вы артист | Не включайте, если ваш работодатель возместил их. |

| Стоимость обслуживания инструментов для вашей работы | Только по согласованию с вашим работодателем и HMRC — допустимая сумма указана в вашем уведомлении о кодировании P2. |

| Специальная одежда, необходимая для работы, например униформа | Только по согласованию с вашим работодателем и HMRC — допустимая сумма указана в вашем уведомлении о кодировании P2. |

| Любые пенсионные взносы в зарегистрированную схему, не выплачиваемые через работодателя Любые пенсионные взносы в зарегистрированную схему, выплачиваемые через работодателя из вашего чистого дохода, например, после уплаты налогов и государственного страхования | Включите все причитающиеся налоговые льготы, есть рабочий лист, который вы можете использовать для расчета ваших пенсионных отчислений. За консультацией по налоговым льготам обращайтесь к своему поставщику пенсионных услуг по номеру . Включите все причитающиеся налоговые льготы, есть рабочий лист, который вы можете использовать для расчета ваших пенсионных взносов. За консультацией по налоговым льготам обращайтесь к своему пенсионному фонду. |

| Пожертвования на благотворительность, которые вы сделали с помощью Gift Aid | Включите общую сумму, есть рабочий лист, который вы можете использовать для расчета ваших пенсионных отчислений или подарочной помощи. |

Вы можете использовать этот рабочий лист для расчета ваших пенсионных отчислений или подарочной помощи.

Шаг 3: то, что у вас осталось

Возьмите сумму шага 2 из суммы шага 1, чтобы получить общий доход.

Это ваш «заработок на всех работах».

Вознаграждения работодателю

Когда вы рассчитываете свою валовую заработную плату в качестве наемного работника, вам необходимо включить налогооблагаемую стоимость определенных пособий, которые вы получили от своего работодателя.

Ваш работодатель выдаст вам форму P11D, в которой будет указана налогооблагаемая стоимость любых полученных вами пособий.

Форма P9D и предел дохода в размере 8 500 фунтов стерлингов были отменены с 6 апреля 2016 года. Форма P9D относится только к налоговому году с 2015 по 2016 год и ранее.

Сложите любое из следующего, что относится к вам, чтобы решить, что включить в вашу валовую заработную плату.

| Суммируйте эти суммы | Где найти сумму на вашем P11D |

|---|---|

| Выплата надбавки за пробег сверх утвержденной необлагаемой налогом суммы | Раздел E вашего P11D. |

| Текущие расходы, оплаченные вашим работодателем | Раздел E или включен в раздел N вашей P11D. |

| Служебный автомобиль | Раздел F вашего P11D (ячейка 9). |

| Автомобильное топливо | Раздел F вашего P11D (ячейка 10) |

| Расходы, произведенные вам, если они не были деловыми расходами | Раздел J, M или N вашего P11D. |

| Товары и активы, которые дал вам ваш работодатель, например, еда и напитки в подарок | Раздел A вашего P11D. |

| Платежи, сделанные вашим работодателем от вашего имени, например, если ваш работодатель платил вам арендную плату | Раздел B вашего P11D. |

| Ваучеры или кредитные жетоны, например кредитные карты компании — не включают денежный эквивалент ваучеров по уходу за ребенком | Раздел C вашего P11D. |

Чтобы рассчитать стоимость ваших пособий, воспользуйтесь рабочей таблицей в инструкциях, прилагаемых к вашему пакету продления. Вы можете связаться с горячей линией налогового кредита.

Доход от самозанятости

Есть 3 шага, чтобы рассчитать доход от самозанятости.

Шаг 1: подсчитайте свою прибыль

Ваша прибыль – это то, что вы указали в налоговой декларации по самооценке за последний налоговый год. Если у вас было более одного бизнеса, сложите все доходы от каждого отдельного бизнеса.

Если вы не заполнили налоговую декларацию, вам необходимо оценить свою прибыль.

Что еще включить

Убедитесь, что ваша прибыль включает в себя другой доход или прибыль, полученную вашим бизнесом, например доход от сдачи в аренду квартиры над магазином. Не включайте это также в «прочие доходы».

Включите любую прибыль от работы за пределами Великобритании в британских фунтах. Чтобы это выяснить, используйте средний обменный курс за последний налоговый год. Это будет средний обменный курс за год до 31 марта. Используйте таблицы обменных курсов HMRC.

Это будет средний обменный курс за год до 31 марта. Используйте таблицы обменных курсов HMRC.

Вы можете получить помощь в расчете своей прибыли, позвонив по горячей линии самооценки.

Шаг 2: что нужно вычесть из прибыли

Чтобы определить, что вычесть из прибыли, сложите:

- валовую сумму любых личных пенсионных выплат

- любые торговые убытки от того же бизнеса, который вы перенесли с предыдущего года

- общая сумма любых пожертвований на благотворительность с помощью Gift Aid

Есть рабочий лист, который вы можете использовать для расчета ваших пенсионных отчислений, подарочной помощи или торговых убытков.

Шаг 3: то, что у вас осталось

Возьмите сумму шага 2 из суммы шага 1, чтобы получить доход от самостоятельной занятости.

Если вы понесли убытки, ваш «доход от самостоятельной занятости» для целей налогового кредита равен 0.

Вы можете компенсировать любые убытки, понесенные вами только в этом году, против любого другого дохода семьи за этот год.

Если вы только начали свою деятельность и ваш бизнес не имел дохода за последний налоговый год, оставьте поле «доход от самозанятости» пустым.

Платежи в связи с коронавирусом

Если вы получили платеж, связанный с коронавирусом, вы должны включить его в свой доход при подаче заявления на налоговый кредит или продлении. Следующий список расположен в алфавитном порядке.

Свяжитесь с HMRC, если вы не уверены, следует ли включать полученный вами платеж в связи с коронавирусом.

Единовременная выплата всем работникам NHS и социальных работников в Шотландии.

Фонд устойчивого развития бизнеса по присмотру за детьми (только в Шотландии)

Грант в размере 750 фунтов стерлингов предоставляется всем службам присмотра за детьми, зарегистрированным в Инспекции по уходу с 1 февраля 2021 года.

Включайте оплату только в том случае, если она является частью вашего торгового дохода для налоговых льгот.

Программа сохранения рабочих мест в связи с коронавирусом

Схема сохранения рабочих мест и поддержки заработной платы уволенным сотрудникам.

Включите платежи, которые вы получили, в свой заработок от вашего работодателя, если вы работаете по найму.

Если вы являетесь работодателем, включайте оплату только в том случае, если она является частью вашего торгового дохода для налоговых льгот.

Законодательная схема увеличения выплат по болезни в связи с COVID-19 (только для Уэльса)

Выплаты персоналу социального обеспечения, работающему в домах престарелых, на дому и в качестве личных помощников в Уэльсе.

Схема «Ешь вне дома, чтобы помочь»

Схема, поощряющая людей есть в ресторанах или других заведениях общественного питания, предоставляя им скидку, которую рестораны затем могут потребовать обратно у правительства.

Включите общую сумму, которую вам вернуло правительство, если выплата является частью вашего торгового дохода для налоговых льгот.

Схемы поддержки рыбной промышленности, созданные в период с 6 апреля 2020 года по 5 апреля 2021 года

Платежи по любой схеме, созданной в Великобритании, где коронавирус повлиял на рыбную промышленность.

Включайте оплату только в том случае, если она составляет часть вашего торгового дохода для налоговых льгот.

Фонд поддержки поставщиков мобильных услуг для близких контактов (только для Шотландии)

Новая схема, предусматривающая выплату единовременного гранта в размере 4000 фунтов стерлингов поставщикам мобильных услуг для близких контактов (таким как мобильные парикмахеры, мобильные парикмахеры и инструкторы по вождению).

Newly Self-Employed Hardship Fund (только в Шотландии)

Единовременная выплата в размере 4000 фунтов стерлингов новым самозанятым резидентам Шотландии, которые не имеют права на получение гранта в рамках Программы поддержки доходов от самозанятости.

Программа поддержки новых самозанятых (только Северная Ирландия)

Финансовая поддержка новых самозанятых лиц (индивидуальных предпринимателей и партнеров), которые пострадали от коронавируса.

Грант на розничную торговлю, гостиничный бизнес и отдых

Грант, выплачиваемый самозанятым предприятиям в сфере розничной торговли, гостиничного бизнеса и досуга.

Схема поддержки доходов самозанятых

Схема оказания финансовой поддержки тем, кто пострадал от коронавируса и является самозанятым или членом партнерства.

Фонд грантов для малого бизнеса

Грант для самозанятых предприятий, которые имеют право на льготы по ставкам для малого бизнеса (и обычно платят по ставкам для предприятий).

Специальная или премиальная выплата (только для Уэльса)

Единовременная специальная или премиальная выплата сотрудникам NHS и социального обеспечения в Уэльсе.

Выплата поощрения персонала (только для Северной Ирландии)

Единовременная выплата работникам здравоохранения и социальной защиты в Северной Ирландии.

Субсидия для водителей такси (только в Шотландии)

Субсидия в размере 1500 фунтов стерлингов для частных водителей и водителей такси в Шотландии.

Другой доход

Помимо того, что вы зарабатываете на работе, вам нужно будет рассчитать общую сумму любого другого вашего дохода. В большинстве случаев вам нужно будет указать только то, что у вас было на сумму более 300 фунтов стерлингов.

В большинстве случаев вам нужно будет указать только то, что у вас было на сумму более 300 фунтов стерлингов.

Доход, включающий более 300 фунтов стерлингов

Сложите полную сумму следующих видов другого дохода, затем вычтите 300 фунтов стерлингов.

Доход от дивидендов

Включите все полученные вами дивиденды британских компаний. Также добавьте налоговый кредит, указанный в ваучере на дивиденды, предоставленном компанией. Сюда могут входить:

- валовая сумма дохода в виде дивидендов от акций компаний, уполномоченных паевых фондов и открытых инвестиционных компаний — сумма, которую необходимо включить, представляет собой общую сумму до налогообложения

- дивиденды акциями или ценными бумагами, когда акционеры получают акции вместо дивидендов в денежной форме — сумма, которую необходимо включить, представляет собой общую сумму до налогообложения

Исключая прирост капитала, не облагаемый налогом.

Доход от сбережений и инвестиций

Включите сумму до вычета налога. Не включайте проценты от необлагаемых налогом инвестиций, таких как индивидуальные сберегательные счета. Это может включать:

Не включайте проценты от необлагаемых налогом инвестиций, таких как индивидуальные сберегательные счета. Это может включать:

- валовые проценты от банков и строительных обществ и других депозитных организаций в Великобритании

- проценты с национальных сберегательных счетов

- начисляемый доход от события, если, например, срок действия вашего полиса страхования жизни истекает через год — сумма выигрыша будет указана в справке, выданной вашим страховщиком

Доход от собственности

Включите доход от собственности в Великобритании, которой вы владеете или арендуете. Это может включать:

- прибыль от аренды или сдачи в аренду земли и имущества (если сдаваемое в аренду имущество принесло убыток, вы можете использовать рабочий лист TC825, чтобы понять, что вводить)

- Доход по программе Rent-a-Room от 7500 фунтов стерлингов или 3750 фунтов стерлингов, если вы являетесь совладельцем

Государственные пенсии

Включая:

- Государственные пенсии

- Пенсия вдовы

- Пособие овдовевшей матери

- Пособие для овдовевших родителей

- Пособие по смерти на производстве

Не включайте рождественский бонус, оплату зимнего топлива или военные пенсии.

Профессиональные или личные пенсии

Включите полную сумму до вычета любого налога. Вы можете найти это в вашем P60 или других справках о выплате пенсии.

Также включите любые аннуитетные платежи из пенсионной программы.

Если ваша пенсия включает дополнительную сумму в связи с профессиональным заболеванием или травмой, обратитесь в службу поддержки налоговых льгот.

Единовременные пенсионные выплаты

Не включайте не облагаемые налогом единовременные выплаты.

Обычно вы можете получить до 25% от суммы любой пенсии в виде необлагаемой налогом единовременной суммы.

Например, если вся ваша пенсия составляет 60 000 фунтов стерлингов, вы можете получить до 15 000 фунтов стерлингов в виде не облагаемой налогом единовременной суммы.

Вам не нужно включать не облагаемые налогом 15 000 фунтов стерлингов в качестве дохода для налоговых льгот.

Доходы от трастов, поселений и имений

Вы можете получить цифру из формы R185, которую вам дадут попечители или администраторы. Укажите сумму до вычета любого налога (сложите «чистые» суммы и суммы «уплаченного налога» или «налогового кредита»).

Зарубежный доход

Например:

- доход от инвестиций и собственности за границей

- выплаты социального обеспечения из-за рубежа

- иностранные пенсии

Включите общую сумму до уплаты налогов, независимо от того, поступила она в Великобританию или нет.

Вы должны указать любой зарубежный доход в британских фунтах. Вы можете снять любые банковские сборы или комиссионные, уплачиваемые при конвертации иностранной валюты.

Чтобы преобразовать иностранный доход в британские фунты стерлингов, используйте средний обменный курс за последний налоговый год. Это будет средний обменный курс за год до 31 марта. Вы можете использовать таблицы обменных курсов HMRC.

Если вам нужна помощь, вы можете связаться с горячей линией налогового кредита.

Условный доход

Условный доход — это доход, который считается имеющим вас, но которого на самом деле у вас может не быть.

| Включая | Примечания |

|---|---|

| Доход траста, который в соответствии с правилами подоходного налога рассматривается как доход другого лица | Например, доход от инвестиций ребенка, если вы предоставили доверительные фонды в размере более 100 фунтов стерлингов. |

| Доход, который вы не получали, чтобы вы могли получить налоговые льготы или дополнительные налоговые льготы | Нет. |

| Доход, на который вы имели право, но не подавали заявку на получение | Например, налогооблагаемое пособие по социальному обеспечению. |

| Доход от работы, который вы могли бы получить | Например, потому что вы работали бесплатно или за меньшую ставку. |

| Капитал, который считается доходом | Например, если вы владеете акциями британской компании, и они дали вам новые акции («дивиденды по акциям») вместо денежных дивидендов. |

Чтобы получить помощь в расчете условного дохода, вы можете обратиться в службу поддержки налоговых льгот.

Доход, который необходимо указать полностью

Вы должны полностью указать следующие суммы дохода (не вычитать 300 фунтов стерлингов):

- Пособие для взрослых иждивенцев, выплачиваемое учащимся с партнером или взрослым на иждивении

- Пособия на иждивенцев для студентов в Шотландии

- налогооблагаемый разный доход, например авторские отчисления, выплачиваемые вам за книгу, когда вы не являетесь профессиональным автором

Что не включать

Не включать:

- Алименты, полученные от бывшего партнера

- платежи по налоговым кредитам

- студенческий кредит

- студенческие стипендии, за исключением стипендии для взрослых иждивенцев или любой стипендии для иждивенцев в Шотландии

- доход ваших детей, если только он не облагается налогом на ваше имя или имя вашего партнера

- любые платежи, полученные по схеме замаскированного вознаграждения или кредита

Вычисление общей суммы прочих доходов

Чтобы получить окончательную цифру:

- сложите все суммы, чтобы включить более 300 фунтов стерлингов — сложите все суммы, затем отнимите 300 фунтов стерлингов

- затем добавьте все суммы для полного включения

Если вы получите отрицательную цифру, ваш «другой доход» для целей налогового кредита равен 0,

Дополнительная информация

Чтобы получить помощь в расчете других доходов, вы можете:

- использовать рабочий лист в инструкциях, прилагаемых к вашему пакету продления

- связаться со службой поддержки налогового кредита

Опубликовано 2 апреля 2014 г.

Последнее обновление: 6 мая 2022 г.

+ показать все обновления

-

Добавлен новый раздел «Единовременная пенсионная сумма», в котором показано, что не облагаемые налогом единовременные выплаты не должны включаться в доход при исковых требованиях и продлении налогового кредита.

-

Добавлен новый раздел «Платежи в связи с коронавирусом», в котором показаны платежи, связанные с коронавирусом, которые должны быть включены в доход для заявлений о налоговом кредите и продления.

-

Добавлена дополнительная информация о том, что вы должны и не должны включать в качестве дохода при продлении налоговых льгот.

-

000+01:00″> 12 апреля 2019 г.

Обновлено руководство о том, что не следует включать в расчет вашего дохода для налоговых льгот.

-

Раздел о доходах за границей был обновлен, чтобы показать, что 100% доходов от пенсий за границей должны быть включены в расчеты налогового кредита.

-

Мы разъяснили виды других доходов, которые необходимо учитывать при расчете общего дохода для налоговых льгот.

-

Это руководство было обновлено, чтобы удалить ссылки на форму P9D. Форма P9D относится только к налоговому году с 2015 по 2016 год и ранее.

-