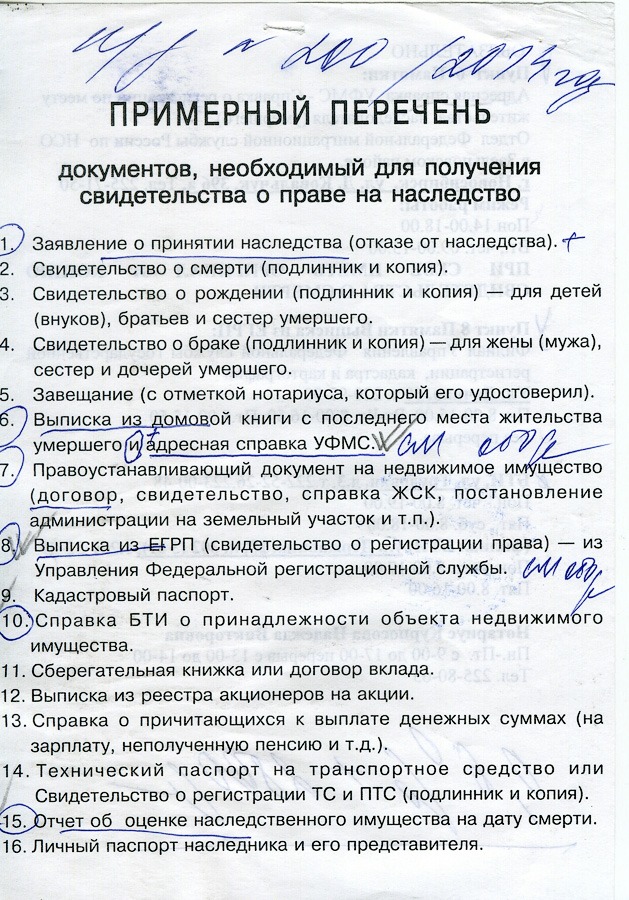

Может ли супруга вступить в права наследства спустя 13 лет после смерти мужа? — Адвокат в Самаре и Москве — представительство в суде и юридические услуги

ГлавнаяВопросы и ответыНаследственное право Может ли супруга вступить в права наследства спустя 13 лет после смерти мужа?

Здравствуйте! Может ли супруга вступить в права наследства спустя 13 лет после смерти мужа?

Адвокат Антонов А.П.

Добрый день!

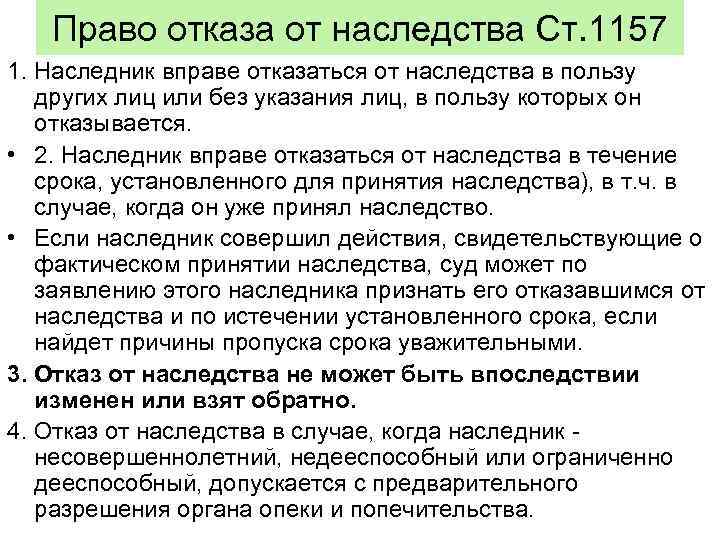

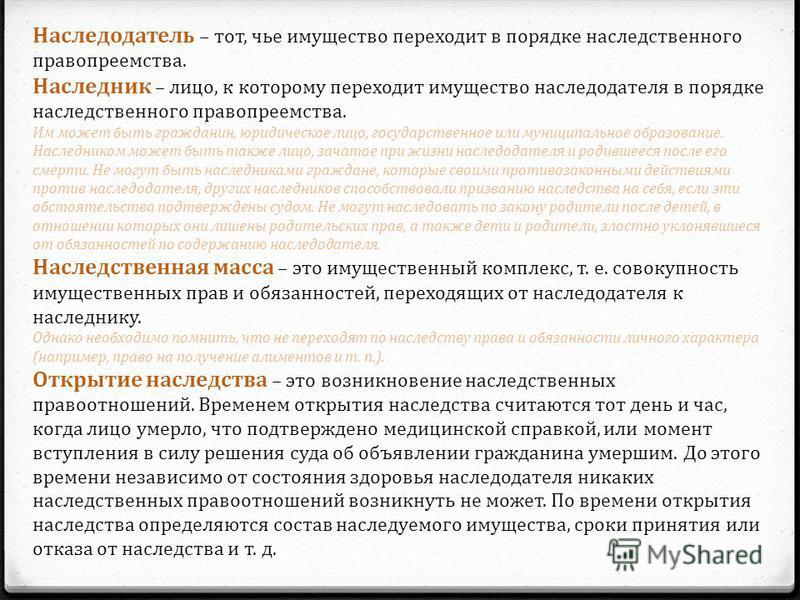

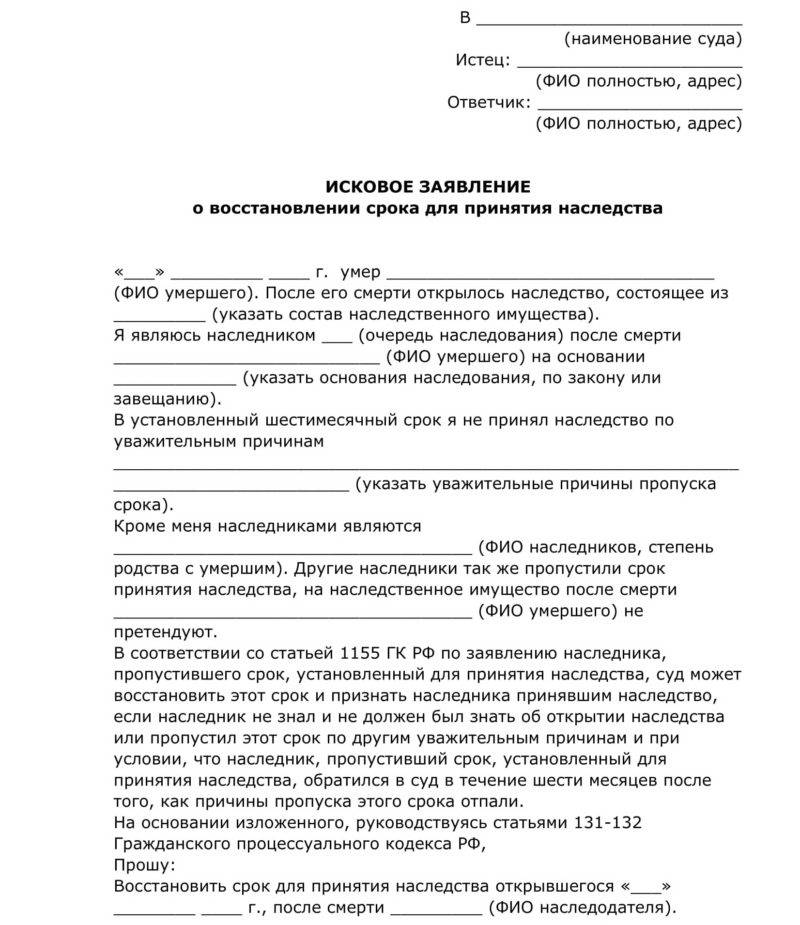

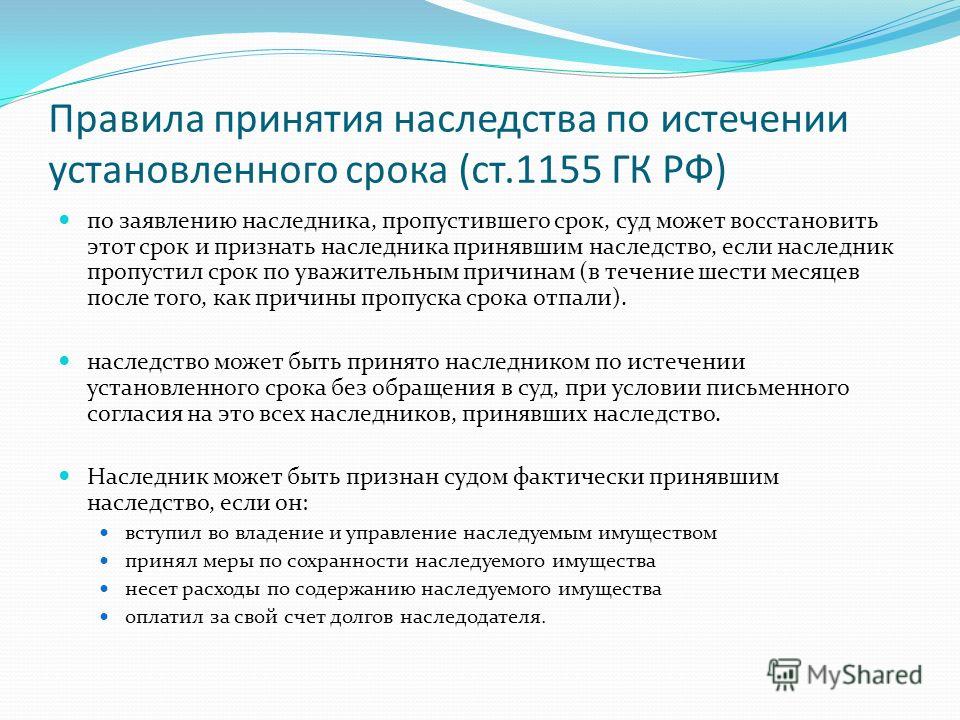

Согласно ст.1155 Гражданского кодекса, по заявлению наследника, пропустившего срок, установленный для принятия наследства (статья 1154), суд может восстановить этот срок и признать наследника принявшим наследство, если наследник не знал и не должен был знать об открытии наследства или пропустил этот срок по другим уважительным причинам и при условии, что наследник, пропустивший срок, установленный для принятия наследства, обратился в суд в течение шести месяцев после того, как причины пропуска этого срока отпали.

По признании наследника принявшим наследство суд определяет доли всех наследников в наследственном имуществе и при необходимости определяет меры по защите прав нового наследника на получение причитающейся ему доли наследства (пункт 3 настоящей статьи).

Наследство может быть принято наследником по истечении срока, установленного для его принятия, без обращения в суд при условии согласия в письменной форме на это всех остальных наследников, принявших наследство. Если такое согласие в письменной форме дается наследниками не в присутствии нотариуса, их подписи на документах о согласии должны быть засвидетельствованы в порядке, указанном в абзаце втором пункта 1 статьи 1153 настоящего Кодекса. Согласие наследников является основанием аннулирования нотариусом ранее выданного свидетельства о праве на наследство и основанием выдачи нового свидетельства.

Если на основании ранее выданного свидетельства была осуществлена государственная регистрация прав на недвижимое имущество, постановление нотариуса об аннулировании ранее выданного свидетельства и новое свидетельство являются основанием внесения соответствующих изменений в запись о государственной регистрации.

Наследник, принявший наследство после истечения установленного срока с соблюдением правил настоящей статьи, имеет право на получение причитающегося ему наследства в соответствии с правилами статей 1104, 1105, 1107 и 1108 настоящего Кодекса, которые в случае, указанном в пункте 2 настоящей статьи, применяются постольку, поскольку заключенным в письменной форме соглашением между наследниками не предусмотрено иное.

Таким образом, принятие наследства по истечение срока возможно. Если все остальные наследники дали письменное согласие на принятие Вами наследства по истечении срока, то срок для принятия наследства восстанавливается нотариусом. Если Вы являетесь единственным наследником либо согласны не все наследники, то срок для принятия наследства восстанавливается судом.

С уважением, адвокат Анатолий Антонов, управляющий партнер адвокатского бюро «Антонов и партнеры».

Остались вопросы к адвокату?

Задайте их прямо сейчас здесь, или позвоните нам по телефонам в Москве +7 (499) 288-34-32 или в Самаре +7 (846) 212-99-71 (круглосуточно), или приходите к нам в офис на консультацию (по предварительной записи)!

Дата актуальности материала: 27. 08.2019

08.2019

Чтобы записаться на консультацию позвоните по круглосуточному номеру +7 (846) 212-99-71 или оставьте заявку ниже

Оставьте здесь свой отзыв о нашей работе!

Поиск по сайту

Адвокатское бюро «Антонов и партнеры» — качественная юридическая помощь по всей России. Ваш регион не имеет значения!

Подготовим для Вас любой процессуальный документ по Вашим материалам (проект иска, жалобы, ходатайства и т.д.)! Недорого! Для заказа просто напишите нам сообщение в диалоговом окне в правом нижнем углу страницы либо позвоните нам по номеру в Москве +7 (499) 288-34-32 или в Самаре +7 (846) 212-99-71

Каждому Доверителю гарантируем индивидуальный подход и гибкую ценовую политику, конфиденциальность и поддержку в течении 24 часов в сутки!

Подписывайтесь на наши новости в Телеграмме

Оплачивайте юридическую помощь прямо с сайта

Добавляйтесь к нам в друзья

Подписывайтесь на наш канал

Полезные ссылки

Заявка успешно отправлена!

В ближайшее время с Вами свяжется наш специалист

Что-то пошло не так!

Заявка не была отправлена. Пожалуйста, попробуйте еще раз.

Пожалуйста, попробуйте еще раз.

Как можно получить в собственность чужую недвижимость — судебная практика

Покупка, дарение и наследство — в России это три самых распространённых способа приобретения квартиры. Но граждане, у которых нет средств даже на первоначальный взнос по ипотеке и нет шансов на богатое наследство или многомиллионный подарок, всё же имеют возможность получить собственную жилплощадь. Для этого достаточно знать российские законы и уметь пользоваться ситуацией.

Право гражданской жены на квартиру

При отсутствии завещания граждане, не входящие в круг кровных родственников, тоже могут быть наследниками. Для этого им ко дню смерти наследодателя надо: быть нетрудоспособными, находиться на иждивении наследодателя и проживать с ним совместно не менее года. При этом, если есть другие наследники, такие сожители должны встать в очередь наследования.

Анастасия родом из Костромы, поступила в московский вуз, когда ей было 19 лет. Спустя полгода она во время практики познакомилась с 59-летним Петром Константиновичем и через несколько месяцев переехала жить к нему в квартиру. Мужчина к тому времени уже был пенсионером, но продолжал работать. Своей семьи у Петра Константиновича не было, и он фактически стал содержать Анастасию. Так девушка прожила два года, пока пенсионер не умер. Анастасия, потратив часть домашних сбережений Петра Константиновича на его похороны, обратилась к нотариусу с заявлением о вступлении в наследство, но тот отправил девушку в суд, который в итоге признал за Анастасией право на квартиру сожителя.

Спустя полгода она во время практики познакомилась с 59-летним Петром Константиновичем и через несколько месяцев переехала жить к нему в квартиру. Мужчина к тому времени уже был пенсионером, но продолжал работать. Своей семьи у Петра Константиновича не было, и он фактически стал содержать Анастасию. Так девушка прожила два года, пока пенсионер не умер. Анастасия, потратив часть домашних сбережений Петра Константиновича на его похороны, обратилась к нотариусу с заявлением о вступлении в наследство, но тот отправил девушку в суд, который в итоге признал за Анастасией право на квартиру сожителя.

— Вероятно, в данном случае судебная инстанция исходила из того, что девушка-студентка в течение двух лет фактически постоянно проживала с пенсионером и была на его иждивении, что, в принципе, можно трактовать как фактические брачные отношения, — пояснил адвокат Межрегиональной коллегии адвокатов города Москвы Дмитрий Шагин. — А если учесть, что в силу закона она до 23 лет формально не является трудоспособной (статья 2 закона № 166, — Прим. Лайфа), то решение о передаче ей квартиры, на которую наследники не заявили прав, выглядит логичным.

Лайфа), то решение о передаче ей квартиры, на которую наследники не заявили прав, выглядит логичным.

Фото © Shutterstock

Когда арендаторы становятся собственниками

Те, кто арендует квартиру, с формальной точки зрения могут проживать в оплачиваемом ими помещении несколько десятилетий, но занимаемое жильё им за это передавать никто не обязан, так определено частью 2 статьи 234 Гражданского кодекса РФ. Однако на практике ситуация может быть иной.

В Петербурге пожилая женщина-пенсионерка сдавала свою квартиру молодой паре. Первоначально договор найма жилплощади был оформлен по всем правилам, но через год хозяйка квартиры решила избавить себя от формальностей и «бумажки» подписывать не захотела. Тем более что жильцы самостоятельно и без задержек вносили все коммунальные платежи и жилище содержали в чистоте, в чём пенсионерка ежемесячно убеждалась, когда приходила к ним за наличными. По прошествии ещё семи месяцев пенсионерка умерла, а квартиросъёмщики так же продолжали жить в квартире, но платили теперь только коммунальные платежи, ожидая, когда объявится новый хозяин. Данная ситуация длилась почти 17 лет, пока дальние родственники пенсионерки не заявили свои права на наследство. Тогда они и узнали, что жильцы недавно через суд уже оформили квартиру на себя в силу приобретательской давности.

Данная ситуация длилась почти 17 лет, пока дальние родственники пенсионерки не заявили свои права на наследство. Тогда они и узнали, что жильцы недавно через суд уже оформили квартиру на себя в силу приобретательской давности.

Наследники пытались истребовать недвижимость в свою пользу, но потерпели неудачу, так как судебная инстанция указала на отсутствие завещания и данных о том, что проживающие в квартире пенсионерки вообще заключали какое-либо соглашение. Вдобавок ко всему в деле фигурировали сведения о регулярной оплате коммунальных услуг именно жильцами и показания соседей, которые подтвердили, что проживающие пользовались квартирой открыто и непрерывно.

— Оспорить судебное решение о передаче квартиры жильцам сложно, — считает заведующий Западной коллегией адвокатов города Москвы Александр Инютин. — Проблема в отсутствии арендных соглашений и пропуске срока вступления в наследство. Остаётся неясным, почему имущество пенсионерки не было оформлено муниципалитетом как выморочное. Возможно, это халатность соответствующих работников, которые не обращали внимания, кто именно оплачивал налог и коммунальные услуги.

Возможно, это халатность соответствующих работников, которые не обращали внимания, кто именно оплачивал налог и коммунальные услуги.

Фото © Shutterstock

Наследственная трансмиссия

Существует ещё вариант получения чужой квартиры в полноправное наследство. Закон гласит: если наследник умер, не успев принять наследство, то право его принятия переходит к его наследникам, а не к прочим родственникам.

В Краснодаре с разницей в несколько дней умерли сначала муж, а после — его жена. Общих детей пара не имела, но у мужчины была дочь от первого брака, которая с ним не проживала в течение 25 лет. Женщина через положенные по закону шесть месяцев заявила свои права на квартиру, дом, машину и деньги покойного отца, но получила отказ. Выяснилось, что чуть раньше свои претензии на наследство заявила родная сестра покойной мачехи женщины. В ходе судебного разбирательства претензии сестры были удовлетворены в полном объёме, а дочь получила только половину отцовского наследства в виде дома. Суд указал, что поскольку жена до своей смерти официально в наследство не вступила, то это право перешло к её наследнице — родной сестре, которая должна получить полную долю умершей женщины и половину от имущества её мужа.

Суд указал, что поскольку жена до своей смерти официально в наследство не вступила, то это право перешло к её наследнице — родной сестре, которая должна получить полную долю умершей женщины и половину от имущества её мужа.

— Любая сделка с недвижимостью может быть оспорена, но для этого придётся, во-первых, доказать факт нарушения закона, во-вторых, соблюсти процедуру сбора необходимых документов и подачи иска. И только после этого лицо, чьи права были нарушены, вправе истребовать собственность в своё владение, — пояснил управляющий партнёр адвокатского бюро «Лигал брейнс» Алексей Пашков.

Кроме того, эксперт указал, что приобретение права собственности на недвижимость возможно в результате договора ренты либо с публичных торгов при реализации имущества должника. В этих случаях расходы будут значительно выше, чем при других способах, но намного ниже, чем при обычной купле-продаже.

Фото © egrnreestro.ru

Приходилось ли вам с кем-то делить квартиру?

Да, в результате получения наследства.

Да, при ипотеке с использованием маткапиталла.

Нет, но, возможно, ещё придётся.

У кого за долги могут забрать больше половины дохода

Максим Греков

- Статьи

- Личные финансы

- Экономика

Комментариев: 3

Для комментирования авторизуйтесь!

Унаследованные правила IRA: Бенефициары, не являющиеся супругами и супругами

Независимо от того, будет ли супруг или несупруг назначен бенефициаром индивидуального пенсионного счета (IRA) после смерти владельца IRA, действующее налоговое законодательство позволяет принимать наследство или общую сумму на счете без уплаты налогов. Бенефициары IRA также могут снять средства со счета без штрафных санкций в любое время.

Однако требуются выплаты от унаследованной IRA, и каждое добровольное распределение или требуемое минимальное распределение (RMD) со счета будет облагаться налогом.

Супруги, унаследовавшие IRA, обладают большей гибкостью, чем бенефициары, не являющиеся супругами, в отношении того, когда они должны снимать средства и истощать счет. Одно из важных унаследованных правил IRA для бенефициаров, не являющихся супругами, заключается в том, что все деньги со счета должны быть сняты до 31 декабря 10-го года после смерти первоначального владельца.

Key Takeaways

- Активы индивидуального пенсионного счета передаются названным бенефициарам, часто супругам человека, после смерти.

- Бенефициары, не являющиеся супругами, должны вывести все средства из унаследованного IRA в течение 10 лет после смерти первоначального владельца.

- Супружеские бенефициары IRA имеют другие правила и больше вариантов, которые следует учитывать при получении RMD.

Типы IRA

Традиционная IRA предлагает налоговый вычет в те годы, когда взносы вносятся на счет. Сумма взноса используется для уменьшения налогооблагаемого дохода лица в налоговом году, за который был сделан взнос. Вы также можете делать взносы, которые не облагаются налогом.

Сумма взноса используется для уменьшения налогооблагаемого дохода лица в налоговом году, за который был сделан взнос. Вы также можете делать взносы, которые не облагаются налогом.

IRA также растут с отсрочкой налогообложения, что означает, что прибыль и проценты за эти годы не облагаются налогом. Однако, когда деньги снимаются при выходе на пенсию в качестве распределения, суммы облагаются налогом по ставке подоходного налога физического лица в год снятия.

Если деньги снимаются в возрасте до 59,5 лет, IRS налагает штраф в размере 10%, а распределение будет облагаться налогом по ставке подоходного налога владельца. Если вы наследуете традиционную IRA, в которую вносились как вычитаемые, так и невычитаемые взносы, часть каждого распределения облагается налогом.

IRA Roth не предлагает авансовый налоговый вычет, как традиционные IRA, но снятие средств с Roth не облагается налогом при выходе на пенсию. Если вы наследуете Roth IRA, она полностью не облагается налогом, если Roth IRA удерживалась в течение не менее пяти лет, начиная с 1 января налогового года, за который был сделан первый взнос Roth IRA.

Если вы получаете выплаты от Roth IRA до окончания пятилетнего периода владения, они не облагаются налогом в той мере, в какой они представляют собой возмещение взносов владельца. Однако любые доходы или проценты от сумм взносов подлежат налогообложению.

Требуемые минимальные распределения (RMD)

IRS установила минимальную сумму, которую владельцы счетов должны снимать с IRA и планов с установленными взносами, таких как планы 401 (k)) каждый год. Эти обязательные изъятия называются обязательными минимальными распределениями (RMD). RMD предназначены для того, чтобы в конечном итоге исчерпать средства на счете. RMD применяются к традиционным IRA. Roth IRA не требуют RMD.

Как правило, если у вас есть традиционная IRA, вы должны начать свои выплаты, когда вам исполнится 72 года или 70,5 лет, если вы достигнете этого рубежа до 1 января 2020 года. Все снятия RMD будут включены в ваш налогооблагаемый доход, за исключением любой части, которая была ранее облагались налогом — скажем, если вы сделали взнос на счет в долларах после уплаты налогов. Если вы не получите свой RMD, вы можете быть подвергнуты штрафу в размере 50% от суммы, которую вы должны были снять, но не сняли.

Если вы не получите свой RMD, вы можете быть подвергнуты штрафу в размере 50% от суммы, которую вы должны были снять, но не сняли.

Закон SECURE отличает правомочного назначенного бенефициара от других бенефициаров, которые унаследовали счет или IRA. Назначенные бенефициары, которые не имеют права на назначение назначенных бенефициаров, должны отозвать всю IRA до 10-го календарного года, следующего за годом смерти сотрудника или владельца IRA после 2019 года. Неназначенные бенефициары должны снять весь счет в течение пяти лет после смерти сотрудника или владельца IRA, если распределения не начались до смерти.

Закон SECURE и унаследованные IRA

Закон о повышении пенсионного возраста в каждом сообществе от 2019 года (Закон SECURE) внес серьезные изменения в правила IRA RMD, увеличив возраст начала действия с 70½ до 72 лет.

Это также значительно изменило некоторые унаследованные правила IRA для бенефициаров, не являющихся супругами. Начиная с тех, кто был унаследован после 1 января 2020 года, Закон SECURE требует, чтобы весь баланс унаследованной учетной записи IRA участника был распределен или снят в течение 10 лет после смерти первоначального владельца.

Иными словами, вы должны вывести унаследованные средства в течение 10 лет и заплатить подоходный налог с распределенных сумм. Поскольку вывод средств обязателен, вы не будете платить штраф в размере 10%, если вам меньше 59½ лет. Но вы должны платить подоходный налог с распределений и в конечном итоге должны опустошить счет.

Исключения из правила 10-летнего периода

- Оставшийся в живых супруг

- Инвалид или хронически больной

- Ребенок, не достигший совершеннолетия

- Лицо не более чем на 10 лет моложе владельца счета IRA

Эти бенефициары не обязаны истощать IRA в течение 10 лет и, скорее всего, будут получать от него ежегодные RMD, точную сумму можно рассчитать на основе ожидаемой продолжительности их жизни.

Бенефициары должны начать снятие средств до 31 декабря года, следующего за годом смерти владельца IRA. Однако, если первоначальный владелец счета должен был получить RMD в год, когда он умер, но еще не сделал этого, бенефициар должен взять этот RMD за него в этом году и в сумме, которую умерший снял бы.

Однако, если первоначальный владелец счета должен был получить RMD в год, когда он умер, но еще не сделал этого, бенефициар должен взять этот RMD за него в этом году и в сумме, которую умерший снял бы.

Кроме того, оставшийся в живых супруг-бенефициар может отложить начало распределения до конца года, когда сотрудник или владелец IRA должен достичь возраста 72 лет, или до требуемой даты начала выплаты оставшемуся в живых супругу.

Правила наследования IRA Roth могут сбивать с толку. Первоначальный владелец учетной записи Roth IRA никогда не должен получать RMD, но те, кто наследует Roth IRA, делают это, если только они не попадают в одну из категорий исключений.

Особые правила для переживших супругов

Супруги, унаследовавшие IRA, обладают большей гибкостью, чем неженатые бенефициары, в отношении того, когда они должны снимать средства. Супруга может относиться к IRA как к своей собственной, назначая себя владельцем учетной записи. Супруга также может преобразовать его в свой собственный, ранее существовавший IRA. Наконец, они могут считать себя бенефициаром счета.

Наконец, они могут считать себя бенефициаром счета.

Выбор обычно основывается на том, когда супруг должен забрать свои RMD или принимал ли умерший владелец свои RMD или нет на момент их смерти. Выбранный вариант может повлиять на размер требуемых минимальных выплат из унаследованных средств и, как следствие, иметь последствия для подоходного налога для супруга-бенефициара.

Оставшийся в живых супруг становится владельцем IRA

Если вы являетесь оставшимся в живых супругом и единственным бенефициаром IRA умершего супруга, вы можете выбрать, чтобы вас рассматривали как владельца IRA, а не как бенефициара. Выбирая, чтобы вас считали владельцем, вы определяете требуемое минимальное распределение, как если бы вы были владельцем, начиная с года, который вы выбрали или считаете владельцем.

При выборе пролонгации у супругов есть 60 дней с момента получения унаследованного распределения, чтобы перевести его в свою собственную IRA, если распределение не является обязательным минимальным распределением. Объединив средства, супругу не нужно будет получать необходимое минимальное распределение до достижения им 72-летнего возраста.

Объединив средства, супругу не нужно будет получать необходимое минимальное распределение до достижения им 72-летнего возраста.

Стать владельцем средств IRA может быть хорошим выбором, если умерший супруг старше, чем супружеский бенефициар, потому что это задерживает RMD. Если IRA был Roth, а вы являетесь супругом, вы можете относиться к нему так, как если бы это был ваш собственный Roth, и в этом случае вы не будете подвергаться RMD при жизни.

Оставшиеся в живых супруги могут проанализировать учетную запись и перевести часть ее на свой собственный IRA, а остаток оставить на унаследованной учетной записи. Если вы делаете пролонгацию и нуждаетесь в средствах от нее до 59 лет½, вы будете подлежать штрафу в размере 10%.

Оставшийся в живых супруг выступает в качестве бенефициара

RMD основаны на ожидаемой продолжительности жизни владельца IRA. Супружеские бенефициары могут планировать RMD от унаследованного IRA, чтобы воспользоваться отсрочкой RMD как можно дольше.

Если владелец IRA умирает до года, в котором ему исполняется 72 года, выплаты супругу-бенефициару не нужно начинать до года, в котором первоначальный владелец достигает возраста 72 лет. После этого RMD пережившего супруга можно рассчитать на основе продолжительность их жизни. Это может быть полезно, если оставшийся в живых супруг старше умершего супруга, поскольку это задерживает RMD из унаследованных средств до тех пор, пока умершему супругу не исполнится 72 года.

Если первоначальный владелец уже начал получать RMD или достиг требуемой даты начала (RBD), возраста, в котором они должны были начать RMD, на момент смерти супруг(а) может продолжить распределение, как было первоначально рассчитано на основе жизни владельца. ожидание.

Оставшийся в живых супруг может также представить новый график RMD, основанный на ожидаемой продолжительности жизни. Этот процесс будет означать применение ожидаемой продолжительности жизни для их возраста, приведенной в таблице 9 ожидаемой продолжительности жизни для одного человека. 0096 (Таблица I в Приложении B к публикации IRS 590-B).

0096 (Таблица I в Приложении B к публикации IRS 590-B).

Если вы не состоите в браке с унаследованным IRA, вам необходимо создать новую учетную запись. Название учетной записи будет соответствовать налоговому законодательству и гласит: «[Имя владельца], умерший [дата смерти], IRA FBO [ваше имя], Бенефициар» (FBO означает «в интересах»). Если вы открываете счет на свое имя, весь баланс рассматривается как распределение, и вы должны уплатить налоги с единовременной суммы.

Специальное правило перевода IRA

Вы можете перевести до 100 000 долларов США из IRA напрямую в квалифицированную благотворительную организацию. Передача, которая называется квалифицированным благотворительным распределением (QCD), несмотря на то, что не допускается налоговый вычет, не облагается налогом и может включать в себя RMD. Перевод может удовлетворить ваш RMD за год до 100 000 долларов, и вы не облагаетесь налогом на сумму. Эта налоговая льгота стала постоянной в соответствии с Законом о сводных ассигнованиях от 2016 года, который вступил в силу 18 декабря 2015 года.

Несколько бенефициаров

Если есть несколько бенефициаров, IRA можно разделить на отдельные счета для каждого из них, что является разумным выбором, если один бенефициар не является супругом, в соответствии с правилом 10 лет, а другой является супругом или в одном из других специальные категории.

Если вы хотите разделить IRA, вы должны сделать это до 31 декабря года, следующего за годом смерти первоначального владельца.

Решение налоговых вопросов

При получении RMD от традиционной IRA вам нужно будет отчитываться по подоходному налогу. Вы получите форму 1099-R, показывающий сумму распределения. Затем вы должны отчитаться по форме 1040 или 1040A за год.

Если распределение является значительным, вам может потребоваться скорректировать удержание из заработной платы или уплатить предполагаемые налоги, чтобы учесть налог, который вы будете платить за RMD. Эти распределения, которые называются непериодическими распределениями, облагаются автоматическим удержанием в размере 10%, если вы не откажетесь от удержания, заполнив форму W-4P.

Если владелец IRA умер с большим имуществом, с которого были уплачены федеральные налоги на недвижимость, как бенефициар, вы имеете право на налоговый вычет на долю этих налогов, отчисляемую IRA.

Вычет по федеральному подоходному налогу по федеральному налогу на наследство в отношении дохода умершего является разным постатейным вычетом. Вы не можете претендовать на это, если используете стандартный вычет вместо перечисления. На него не распространяется пороговое значение в 2% от скорректированного валового дохода, применимое к большинству других различных вычетов по статьям.

Каковы RMD для унаследованного Roth IRA?

Правила наследования IRA Roth могут сбивать с толку. Первоначальный владелец учетной записи Roth IRA никогда не должен получать RMD, но те, кто наследует Roth IRA, делают это, если только они не попадают в одну из категорий исключений.

Требуются ли RMD для унаследованных IRA в 2022 году?

Да. Начиная с этого года, IRS предоставляет новые таблицы ожидаемой продолжительности жизни для расчета необходимых минимальных выплат с пенсионных счетов. Обновленные данные отражают тот факт, что люди живут дольше.

Обновленные данные отражают тот факт, что люди живут дольше.

Каково правило 10-летнего распределения для унаследованного IRA?

Закон SECURE изменил RMD для унаследованных IRA. В соответствии с правилом 10 лет стоимость унаследованной IRA должна быть равна нулю к 31 декабря, в 10-ю годовщину смерти владельца.

Итог

Если вы наследуете IRA, вы, как правило, обязаны получать выплаты со счета, которые могут облагаться налогом. Налогообложение зависит от типа задействованной IRA и отношения бенефициара к умершему.

Закон SECURE требует, чтобы весь баланс унаследованной учетной записи IRA участника был распределен или изъят в течение 10 лет после смерти первоначального владельца. Однако есть исключения из 10-летнего правила, и супруги, наследующие IRA, имеют гораздо более широкий спектр доступных им вариантов.

Новое 10-летнее правило для бенефициаров с новыми соображениями — Ascensus

Джефф Ага, CPC, TGPC, CISP, CHSP

Какое изменение закона SECURE больше всего затронуло унаследованные пенсионные счета?

Закон о создании каждого сообщества для увеличения пенсионного обеспечения (SECURE), являющийся частью Закона о дополнительных консолидированных ассигнованиях 2020 г. , принятого в декабре 2019 г., внес существенные изменения в правила о том, как бенефициары унаследованных пенсионных счетов распределяют свои унаследованные активы. Важнейшее значение имеет то, что большинство бенефициаров, не являющихся супругами, больше не могут «растягивать» свои выплаты и, следовательно, налогообложение на продолжительность своей жизни.

, принятого в декабре 2019 г., внес существенные изменения в правила о том, как бенефициары унаследованных пенсионных счетов распределяют свои унаследованные активы. Важнейшее значение имеет то, что большинство бенефициаров, не являющихся супругами, больше не могут «растягивать» свои выплаты и, следовательно, налогообложение на продолжительность своей жизни.

До принятия Закона о БЕЗОПАСНОСТИ бенефициарам, не состоящим в браке, разрешалось получать выплаты в зависимости от ожидаемой продолжительности жизни путем ежегодного снятия требуемой минимальной суммы (RMD). Например, ожидаемая продолжительность жизни 48-летнего бенефициара составляет 36,0 лет (согласно единой таблице ожидаемой продолжительности жизни IRS), что позволяет этому бенефициару растянуть выплаты и налогообложение на 36 лет. Теперь, если владелец учетной записи умер в 2020 году или позже, большинство бенефициаров, не являющихся супругами, должны будут погасить унаследованную учетную запись в течение 10 лет после смерти владельца учетной записи. Это обычно называют «правилом 10 лет».

Это обычно называют «правилом 10 лет».

Должны ли все бенефициары, не являющиеся супругами, использовать правило 10 лет?

Закон SECURE определяет три группы бенефициаров. Физические лица являются либо «назначенными бенефициарами», либо «правомочными назначенными бенефициарами». «Правомочные назначенные бенефициары» — это супруг(а) умершего владельца счета, несовершеннолетние дети умершего владельца счета, инвалиды или хронически больные лица, а также те, кто не более чем на 10 лет моложе умершего владельца счета. Правомочные назначенные бенефициары не обязаны использовать правило 10 лет и могут выбрать получение выплат в течение своей единственной ожидаемой продолжительности жизни.

Но «назначенный бенефициар» владельца учетной записи, который умер 1 января 2020 года или позже, подпадает под действие правила 10 лет и должен погасить счет до 31 декабря 10-го года после смерти первоначального владельца учетной записи.

Третья группа бенефициаров считается неназначенной или неличной, например, имущество или благотворительная организация, и по-прежнему подчиняется правилу пяти лет: она должна распределить унаследованные пенсионные активы в течение пяти лет.

Есть ли преимущества у правила 10 лет?

Правило 10 лет дает бенефициарам гибкость в выборе сроков выплат, поскольку не требует ежегодных выплат, как это делает метод ожидаемой продолжительности жизни. В соответствии с правилами единого распределения ожидаемой продолжительности жизни, если годовое распределение пропущено, бенефициар облагается 50-процентным налогом на «избыточное накопление», которое остается на пенсионном счете (т. е. пропущенный RMD). В соответствии с правилом 10 лет активы могут быть распределены в любой сумме в любое время, если вся сумма будет снята к концу 10-го года. Это дает бенефициарам возможность либо получать выплаты каждый год в течение 10 лет, либо получать их с перерывами по своему усмотрению, либо позволить унаследованному счету расти в течение 10 лет и получить одну крупную выплату в 10-м году.

Варианты и комбинации получения распределений по правилу 10 лет бесконечны. Бенефициары должны обсудить, что будет лучше для них со своими налоговыми специалистами.

Есть ли какие-либо особенности правила 10-летнего периода, о которых следует знать?

Правомочные назначенные бенефициары, которые являются несовершеннолетними детьми умершего владельца счета, могут начать получать выплаты на ожидаемую продолжительность жизни в году, следующем за годом смерти. Как только ребенок достигает совершеннолетия (предположительно 18 лет), на него распространяется правило 10 лет, и он должен распределить оставшиеся активы в течение следующих 10 лет.

ПРИМЕР

Тони — отец-одиночка, который назвал свою 10-летнюю дочь Саманту единственным бенефициаром своей традиционной IRA. К сожалению, Тони погибает в автокатастрофе в возрасте 40 лет, и Саманта наследует его IRA. В соответствии с правилами продолжительности жизни в одиночестве Саманта, как правило, должна начать получать ежегодные выплаты в возрасте 11 лет и продолжать до 18 лет, когда она достигает совершеннолетия. Как только Саманте исполнится 18 лет, вступит в силу правило 10 лет, и ей нужно будет исчерпать унаследованный IRA в течение следующих 10 лет, в год, когда ей исполнится 28 лет.