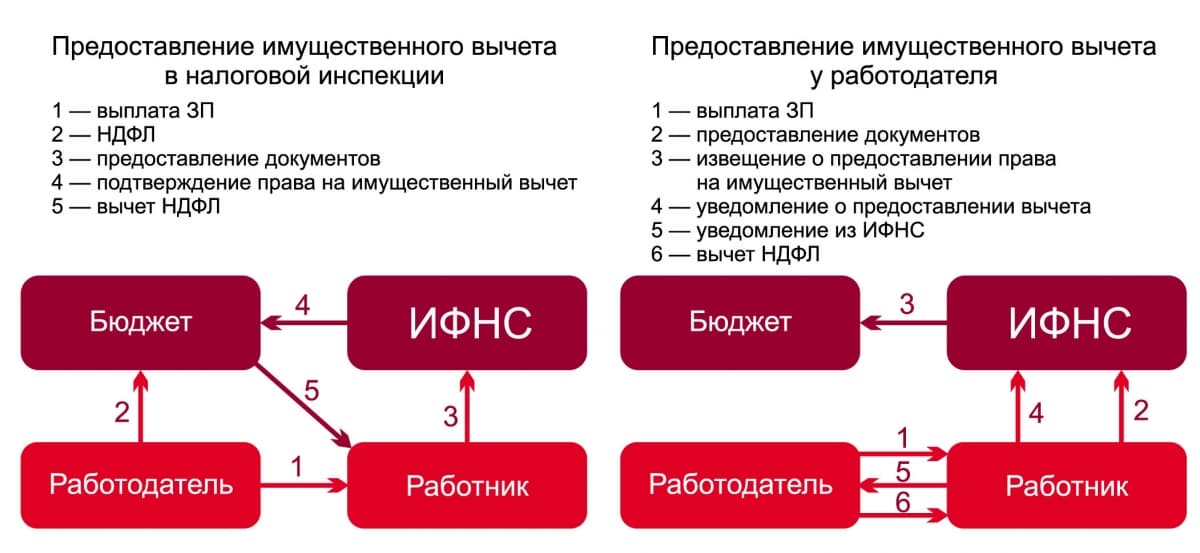

Как Подать Заявление На Налоговый Вычет За Квартиру?

Порядок действий

- Обратитесь в налоговую инспекцию с документами, подтверждающими право на получение вычета

- В течение 30 дней налоговый орган проводит проверку и выдаёт уведомление для работодателя

- Подайте работодателю заявление на вычет и уведомление из налоговой

Как получить налоговый вычет за покупку квартиры?

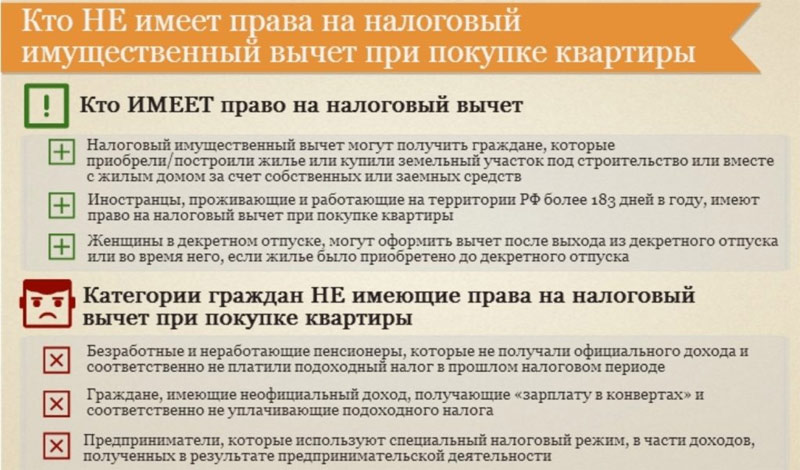

Налоговый вычет за покупку квартиры можно получить один раз в жизни. Зачастую граждане не обладают достаточными средствами для приобретения жилья, поэтому пользуются услугами банка и оформляют договор ипотечного кредитования.

Как оформить имущественный вычет при покупке квартиры?

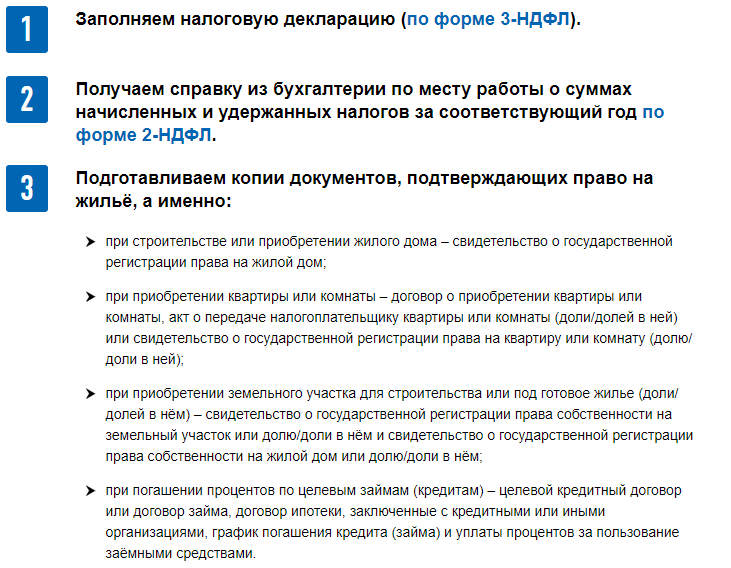

Для оформления имущественного вычета при покупке квартиры (дома, земли и так далее) через налоговую инспекцию вам понадобятся: справка от работодателя по форме 2-НДФЛ за тот период, за который вы хотите оформить

Какие документы нужно подтвердить для вычета квартиры?

Для вторичного жилья право собственности нужно подтвердить свидетельством или выпиской из ЕГРН. Документы на квартиру должны быть оформлены на вас или супруга. Мамина квартира для вычета не подойдет, даже если она фактически ваша и платили за нее вы.

Когда подавать на налоговый вычет в 2022?

Предельный срок подачи декларации – 4 мая 2022 года. Обращаем внимание на то, что он не распространяется на получение налоговых вычетов. Для этого направить декларацию можно в любое время в течение года.

Можно ли через госуслуги подать на налоговый вычет?

Заполнить декларацию для получения вычета можно на портале Госуслуг. Еще это можно сделать в личном кабинете налогоплательщика на сайте nalog.ru. Там же есть форма заявления для подтверждения права на вычет у работодателя. Копии документов тоже можно загрузить в личном кабинете.

Копии документов тоже можно загрузить в личном кабинете.

Как подать заявление на налоговый вычет 2021?

Теперь для получения вычета заявителю нужно лишь подать заявление в личном кабинете налогоплательщика на сайте ФНС. Подтверждения права на имущественный вычет, а также сканирования и загрузки множества документов в личном кабинете налогоплательщика на сайте ФНС не потребуется.

Когда можно подать на налоговый вычет за 2021?

Декларацию можно подать в любой день, ограничений по срокам в течение года не предусмотрено. Форма декларации должна соответствовать году, за который нужно вернуть налог. Декларацию 3-НДФЛ за 2021 год можно будет подать только в 2022 году.

Когда подавать декларацию за 2022 год?

Представить декларацию можно будет до 4 мая 2022 года в налоговую инспекцию по месту постановки на учет или в отделение МФЦ. Другой вариант – в электронном виде в личном кабинете налогоплательщика на официальном сайте ФНС России. Уплатить налог нужно будет до 15 июля 2022 года.

Другой вариант – в электронном виде в личном кабинете налогоплательщика на официальном сайте ФНС России. Уплатить налог нужно будет до 15 июля 2022 года.

Как подать на налоговый вычет за квартиру в 2022 году?

В 2022 году оформить имущественный вычет по НДФЛ станет проще. Чтобы получить выплату, физлицам не придется сдавать декларацию 3-НДФЛ. Теперь заявить право на вычет можно через личный кабинет налогоплательщика на сайте ФНС (Федеральный закон от 20.04.2021 № 100-ФЗ).

Как подать заявление на налоговый вычет онлайн?

Для оформления вычета понадобится заполнить заявление в личном кабинете налогоплательщика на сайте Федеральной налоговой службы (ФНС). В отличие от действующего порядка, не понадобится заполнять налоговую декларацию (3-НДФЛ) и предоставлять другие документы, подтверждающие право на налоговый вычет.

Где в личном кабинете налогоплательщика заполнить заявление на возврат налога?

После того, как ваша камеральная проверка завершена, Вы можете: сформировать заявление на возврат. Для этого вам необходимо перейти в раздел: Мои налоги => в разделе «Переплата» нажать кнопку: Распорядиться. Жмем распорядиться. Вносим реквизиты вашего счета.

Для этого вам необходимо перейти в раздел: Мои налоги => в разделе «Переплата» нажать кнопку: Распорядиться. Жмем распорядиться. Вносим реквизиты вашего счета.

Как отправить документы на налоговый вычет через личный кабинет?

Для этого нужно войти в личном кабинете в раздел «Жизненные ситуации», выбрать ситуацию «Подать декларацию 3-НДФЛ» и в блоке «Мои декларации» нажать на номер (голубого цвета) нужной декларации.

Как получить налоговый вычет без декларации?

Получить вычет можно через личный кабинет на сайте Федеральной налоговой службы (ФНС) без заполнения налоговой декларации и предоставления документов для подтверждения. Налоговая проверит документы в течение месяца вместо трех и вернет налоговый вычет в течение 15 дней вместо 30, пишет ТАСС.

Какие документы нужны для налогового вычета?

Документы, необходимые для получения налогового вычета:

- Паспорт гражданина РФ

- ИНН

- Справка из бухгалтерии по месту работы о доходах (форма 2-НДФЛ)

- Реквизиты расчетного счета карты в обслуживающем банке, сберкнижка

- Документ, подтверждающий уплату пенсионных взносов

Как подать на налоговый вычет за медицинские услуги?

Для этого налогоплательщику необходимо:

- Заполнить налоговую декларацию по форме 3-НДФЛ.

- Подготовить комплект документов, подтверждающих право на получение социального

- Представить заполненную налоговую декларацию и подтверждающие документы в налоговый орган по месту жительства.

Когда можно подавать заявление на налоговый вычет?

Срок 30 апреля для подачи декларации 3-НДФЛ необходимо соблюдать только в том случае, если Вам необходимо задекларировать полученный доход (от продажи имущества, сдачи жилья в аренду и т. п.). Если Вы планируете только получить налоговый вычет — срок подачи 30 апреля к Вам не относится.

Когда можно подать документы на возврат налога?

Подать отчетность нужно в ИФНС по месту вашей постоянной регистрации до 30 апреля года, следующего за годом, в котором вами был получен доход (п. 1 ст. 229 НК РФ). Заплатить подоходный налог после подачи 3-НДФЛ нужно позже — не позднее 15 июля года, следующего за годом, в котором был доход.

Когда можно вернуть налог с покупки квартиры?

Получить налоговый вычет можно только за три предыдущих года. Например, за 2018, 2019 и 2020-й. Если квартира была куплена, допустим, в 2017 году, а человек оформил право собственности в 2019 году, документы на вычет можно подавать в 2021 году за три предыдущих года.

Например, за 2018, 2019 и 2020-й. Если квартира была куплена, допустим, в 2017 году, а человек оформил право собственности в 2019 году, документы на вычет можно подавать в 2021 году за три предыдущих года.

100% бонусов за оплату коммунальных услуг в Halyk Homebank

- Главная /

- Другие услуги /

- 100% бонусов за коммунальные платежи

Вернем 100% бонусов за коммунальные платежи в приложении Halyk Homebank

не удалять

Условия акции

| Период розыгрыша | с 08.03.2021 по 31.12.2022 (включительно) |

| Участники розыгрыша | Клиенты Halyk Bank, совершавшие платежи в приложении Halyk Homebank в категории «Коммунальные услуги» или «КСК/ОСИ» картами Halyk Bank в период действия акции |

| Размер бонуса | 100% бонусов за коммунальные платежи в приложении Halyk Homebank |

| Условия розыгрыша | Еженедельно методом генерации случайных чисел будут выбраны 100 победителей среди платежей за коммунальные услуги или КСК/ОСИ и начислено 100% бонусов от суммы платежа |

| Исключение |

|

Подробнее

ПодробнееАкция действует только на территории РК

Как получить бонусы?

- ШАГ 1

- ШАГ 2

Зарегистрируйтесь онлайн в приложении Halyk Homebank

1. Скачайте приложение Halyk Homebank для смартфонов Android или iPhone

2. Нажмите «Зарегистрироваться»

- Введите Ваш номер телефона и ИИН

- Ознакомьтесь с Условиями политики конфиденциальности

- Введите код, полученный в SMS

- Установите пароль для входа в систему

- Пройдите видеоподтверждение личности согласно инструкции

- Отсканируйте удостоверение личности в случае запроса

Готово! После регистрации Вам автоматически будет открыта цифровая карта Halyk Bonus Digital и Вы можете сразу начать пользоваться всеми сервисами Halyk Homebank

Оплатите за коммунальные услуги без комиссий

- Откройте приложение Halyk Homebank и пройдите в раздел «Платежи»

- Выберите нужного поставщика из категории «Коммунальные услуги» или «КСК/ОСИ»

- Введите номер лицевого счета и проведите оплату

Готово! Вы участвуете в розыгрыше и можете получить 100% бонусов от суммы платежа

Бонусы начисляются на коммунальные платежи в Halyk Homebank

- Начисление бонусов в размере 100% от суммы транзакции — в случае платежа до 50 000 тенге

- В случае платежа свыше 50 000 тенге начисляется только 50 000 бонусов

- В случае частичного или полного возврата суммы платежа клиентом ранее начисленные бонусы списываются в полном размере

- Банк вправе изменить условия акции или приостановить действие акции в одностороннем порядке, без уведомления клиента

Используйте накопленные бонусы для оплаты услуг в Halyk Homebank и в сети партнеров Halyk Club

Порядок проведения розыгрыша

|

Неделя для проведения платежей |

Дата розыгрыша за прошедшую неделю |

|

01. |

до 12.08.2022 |

|

08.08.2022 — 14.08.2022 |

до 19.08.2022 |

|

15.08.2022 — 21.08.2022 |

до 26.08.2022 |

|

22.08.2022 — 28.08.2022 |

до 02.09.2022 |

|

29.08.2022 — 04.09.2022 |

до 09.09.2022 |

|

05.09.2022 — 11.09.2022 |

до 16.09.2022 |

|

12.09.2022 — 18.09.2022 |

до 23.09.2022 |

|

19.09.2022 — 25.09.2022 |

до 30.09.2022 |

|

26. |

до 07.10.2022 |

|

03.10.2022 — 09.10.2022 |

до 14.10.2022 |

|

10.10.2022 — 16.10.2022 |

до 21.10.2022 |

|

17.10.2022 — 23.10.2022 |

до 28.10.2022 |

|

24.10.2022 — 30.10.2022 |

до 04.11.2022 |

|

31.10.2022 — 06.11.2022 |

до 11.11.2022 |

|

07.11.2022 — 13.11.2022 |

до 18.11.2022 |

|

14.11.2022 — 20.11.2022 |

до 25.11.2022 |

|

21. |

до 02.12.2022 |

|

28.11.2022 — 04.12.2022 |

до 09.12.2022 |

|

05.12.2022 — 11.12.2022 |

до 16.12.2022 |

|

12.12.2022 — 18.12.2022 |

до 25.12.2022 |

|

19.12.2022 — 25.12.2022 |

до 30.12.2022 |

|

26.12.2022 — 31.12.2022 |

до 09.01.2023 |

08.2022 — 07.08.2022

08.2022 — 07.08.2022 09.2022 — 02.10.2022

09.2022 — 02.10.2022

Победители

- 2022

- 2021

Как оплатить коммунальные услуги?

Смотреть видеоинструкцию

Покупка дома: налоговые факты, которые нужно знать

Примечание редактора: Credit Karma получает компенсацию от сторонних рекламодателей, но это не влияет на мнение наших редакторов. Наши сторонние рекламодатели не просматривают, не одобряют и не одобряют наш редакционный контент. Это точно, насколько нам известно, когда публикуется.

Наши сторонние рекламодатели не просматривают, не одобряют и не одобряют наш редакционный контент. Это точно, насколько нам известно, когда публикуется.

Мы считаем важным, чтобы вы понимали, как мы зарабатываем деньги. Это довольно просто, на самом деле. Предложения финансовых продуктов, которые вы видите на нашей платформе, исходят от компаний, которые платят нам. Деньги, которые мы зарабатываем, помогают нам предоставлять вам доступ к бесплатным кредитным рейтингам и отчетам, а также помогают нам создавать другие наши замечательные инструменты и учебные материалы.

Компенсация может зависеть от того, как и где продукты появляются на нашей платформе (и в каком порядке). Но поскольку мы обычно зарабатываем деньги, когда вы находите предложение, которое вам нравится, и получаете его, мы стараемся показать вам предложения, которые, по нашему мнению, вам подходят. Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.

Конечно, предложения на нашей платформе не представляют всех финансовых продуктов, но наша цель — показать вам как можно больше отличных вариантов.

Эта статья была проверена нашими редакторами и Кристиной Тейлор, MBA, старшим менеджером по налоговым операциям Credit Karma. Он был обновлен для 2019 года.налоговый год.

Покупка дома может повлиять практически на все аспекты вашей жизни, от количества места для хранения всех ваших вещей до суммы налогов, которую вы заплатите в следующем году.

Если вы впервые покупаете жилье, возможно, вы знаете, что можно вычесть проценты по ипотеке. Но как насчет налоговых последствий покупки дома? Каковы налоговые последствия фактической сделки?

Месяцы с теплой погодой могут быть прекрасным временем для покупки дома. Но прежде чем вы сделаете решающий шаг в первый раз, вот некоторые вещи, которые вы должны знать о налогах и покупке дома.

- Налог с продаж? Это нет.

- Налог на передачу недвижимости

- Многое зависит от того, где вы покупаете

- Кто будет платить за все это?

- А теперь хорошие новости…

- Государственные и местные налоговые льготы

Налог с продаж? Это номер .

Хотя федеральное правительство не взимает налог с продаж, в большинстве штатов он есть. Фактически, Аляска, Делавэр, Монтана, Нью-Гэмпшир и Орегон в настоящее время являются единственными штатами, которые не взимают налог с продаж в масштабах штата.

Штаты, в которых действует налог с продаж на уровне штата, как правило, облагают налогом целый ряд покупок, и то, что облагается налогом, варьируется от штата к штату.

Например, в Калифорнии налогом облагаются розничные продажи товаров в штате, но не билеты в кинотеатры или на спортивные мероприятия. В то время как налог с продаж Северной Каролины применяется к билетам в кино (среди прочего), он исключает покупку лотерейных билетов. Кроме того, округа и города могут взимать собственные налоги с продаж.

При таком большом количестве видов покупок, облагаемых налогом с продаж, может показаться удивительным, что когда вы покупаете дом, в некоторых штатах налог с продаж не применяется к покупкам дома. Однако штаты могут иметь особенности в своем налоговом законодательстве. Например, Калифорния может взимать налог с продаж и использование, если вы покупаете мобильный дом. Поэтому не забудьте проверить свои государственные и местные налоги с продаж, чтобы лучше понять, за какие налоги вы можете нести ответственность.

Однако штаты могут иметь особенности в своем налоговом законодательстве. Например, Калифорния может взимать налог с продаж и использование, если вы покупаете мобильный дом. Поэтому не забудьте проверить свои государственные и местные налоги с продаж, чтобы лучше понять, за какие налоги вы можете нести ответственность.

И, в зависимости от штата, в котором вы покупаете, вы можете столкнуться с другим видом налога, связанным с покупкой, — налогом на передачу недвижимости.

Штаты, округа и муниципалитеты могут взимать налоги, когда объект недвижимости, например ваш новый дом, переходит из рук в руки или при оформлении ипотечного кредита. Эти налоги часто называют документарными или «гербовыми».

Многие штаты, взимающие эти налоги, рассчитывают сумму налога в процентах от покупной цены имущества. В каждом штате и его налоговом органе действуют разные правила в отношении того, как работают налоги на передачу недвижимости.

Вот пример того, как государственные и местные налоги на передачу недвижимости могут повлиять на конечную стоимость покупки дома.

Колорадо взимает налог на передачу собственности в размере 0,01%, что означает, что вы будете должны государству пенни за каждые 100 долларов покупной цены. Более того, если ваш новый дом находится в Теллурайде, штат Колорадо, город взимает дополнительный налог на передачу недвижимости в размере 3 % за любую покупку дома на сумму более 500 долларов. Покупатель должен заплатить городской налог. Поэтому, если вы купите там дом за 500 000 долларов, вы должны будете заплатить налог на передачу собственности в размере 5 000 долларов штату и еще 15 000 долларов городу.

Даже в штатах, где нет налога с продаж, могут быть налоги на передачу недвижимости. В Делавэре, где нет государственного налога с продаж, сделки с недвижимостью могут облагаться налогом на передачу собственности в размере 3% от стоимости недвижимости. Однако, если вы покупаете в округе или муниципалитете, где действует собственный налог на передачу недвижимости, налог штата снижается до 2,5%. А закон штата Делавэр гласит, что налог будет разделен между покупателями и продавцами поровну.

Таким образом, в Делавэре ваш дом за 500 000 долларов может быть обложен налогом на передачу в размере 15 000 долларов (если вы покупаете в городе без собственного налога на передачу) или до 20 000 долларов в виде государственных и местных налогов. В любом случае вы разделите налог с продавцом, поэтому ваша доля как покупателя может варьироваться от 7500 до 10 000 долларов соответственно.

Многое зависит от того, где вы покупаетеНа своем веб-сайте Национальная конференция законодателей штата предоставляет список налогов на передачу недвижимости, который показывает, насколько сильно такие расходы могут варьироваться от штата к штату.

Например, список показывает, что 12 штатов — Аляска, Айдахо, Индиана, Луизиана, Миссисипи, Миссури, Монтана, Нью-Мексико, Северная Дакота, Техас, Юта и Вайоминг — в настоящее время не имеют налогов на передачу недвижимости.

Другие взимают единый простой налог на передачу прав — например, фиксированная плата в размере 2 долларов США в Аризоне и налог на регистрацию ипотечного кредита в размере 0,1% в Канзасе.

И другие имеют более сложные правила передачи налога.

Например, налог штата Гавайи на передачу имущества увеличивается по мере увеличения стоимости имущества, при этом ставка налога начинается с 0,1% для имущества стоимостью менее 600 000 долларов США. В штате Нью-Джерси есть несколько сборов помимо государственных и окружных сборов, включая дополнительные сборы за недвижимость, превышающую определенную сумму в долларах.

Кто будет платить за все это?Кто несет ответственность за уплату налогов на передачу собственности при покупке дома? Это зависит от.

В некоторых налоговых юрисдикциях может быть указано, должны ли покупатель или продавец платить налог на передачу собственности, или обе стороны в сделке должны делить его между собой. Или вы можете договориться с продавцом об уплате налогов на передачу в рамках договора купли-продажи вашего нового дома.

Если вам в конечном итоге придется платить налоги на передачу собственности в качестве покупателя, вы не сможете вычесть их из федерального подоходного налога так же, как вы вычли бы налоги на недвижимость. Однако вы можете включить их в свою базовую стоимость, которая в основном представляет собой стоимость дома для целей налогообложения. В будущем, если вы продадите свой дом, ваша базовая стоимость будет фактором, определяющим вашу прибыль или убыток от продажи. Ваша прибыль или убыток, в свою очередь, могут повлиять на размер налога (если таковой имеется) с денег, полученных от продажи.

Однако вы можете включить их в свою базовую стоимость, которая в основном представляет собой стоимость дома для целей налогообложения. В будущем, если вы продадите свой дом, ваша базовая стоимость будет фактором, определяющим вашу прибыль или убыток от продажи. Ваша прибыль или убыток, в свою очередь, могут повлиять на размер налога (если таковой имеется) с денег, полученных от продажи.

Налоги на передачу собственности могут быть болезненной частью и без того сложного процесса, но покупка дома также может принести налоговые льготы.

Вот некоторые вычеты и кредиты, на которые вы можете претендовать как домовладелец.

Вычет процентов по ипотекеЕсли вы будете брать новую ипотеку на покупку дома в этом году, вы можете получить вычет процентов по ипотеке из своей федеральной налоговой декларации при условии, что …

- Вы перечисляете свои вычеты

- Ваша ипотека предназначена для вашего основного места жительства или другого подходящего места жительства

- Вы заплатили или начислили проценты в течение налогового года

- Вы использовали средства кредита для покупки дома, который обеспечил ипотеку

- Ваш общий ипотечный долг (включая собственный капитал) составлял 1 миллион долларов или меньше — или 500 000 долларов или меньше, если вы были женаты, но подавали отдельные декларации

вы можете потребовать вычет процентов в размере 750 000 долларов США, если вы состоите в браке, подающем заявление совместно, или 375 000 долларов США, если вы состоите в браке и подаете заявление отдельно. Это означает, что если вы состоите в браке и подаете совместную заявку, а ваша ипотека составляет 1 миллион долларов, вы не сможете претендовать на вычет процентов по ипотеке в размере 250 000 долларов от вашей основной суммы.

Это означает, что если вы состоите в браке и подаете совместную заявку, а ваша ипотека составляет 1 миллион долларов, вы не сможете претендовать на вычет процентов по ипотеке в размере 250 000 долларов от вашей основной суммы.

Каждый год вы будете платить любые налоги на недвижимость в пользу вашего дома правительству штата и местным органам власти. Независимо от того, платите ли вы налоги на недвижимость напрямую или делаете это через счет условного депонирования у вашего кредитора. Начиная с 2018 налогового года, вы можете вычесть до 10 000 долларов США (5 000 долларов США, если вы состоите в браке и подаете декларацию отдельно) из ваших налогов на недвижимость, а также государственных и местных подоходных налогов вместе взятых. Или вы можете использовать налог с продаж вместо подоходного налога. Это известно как вычет SALT. Например, если вы заплатили 5 000 долларов США в виде налога на имущество и 7 000 долларов США в виде налога штата и подоходного налога, вы можете получить вычет только в размере 10 000 долларов США в счет общей суммы расходов в размере 12 000 долларов США.

Чтобы воспользоваться этим вычетом, вам нужно указать свои вычеты в Таблице А, а также решить, какие налоги вы хотите вычесть — налоги на имущество и подоходный налог или налоги на имущество и продажи.

Если вы живете в штате с высокими налогами на имущество, ваш счет налога на имущество может учитывать все ваши разрешенные вычеты SALT, не оставляя вам места для вычета подоходного налога или налога с продаж. Или, если ваши налоги на недвижимость ниже, в лимите вычетов могут остаться деньги, чтобы также вычесть некоторые доходы штата или налоги с продаж.

Вычет балловПокупка дома может включать оплату «баллов» — сборов, которые вы платите за получение ипотечного кредита. Ваш кредитор может также называть баллы комиссией за выдачу кредита, максимальной комиссией по кредиту, скидкой по кредиту или дисконтными баллами.

Вы можете вычесть полную сумму баллов, которые вы заплатили в том же году, когда вы их заплатили, если …

- Ипотека обеспечена вашим основным домом (вашим основным домом обычно считается место, где вы проживаете большую часть времени) )

- Выплата баллов является обычным явлением в регионе, где был выдан кредит, и вы не заплатили больше, чем текущий курс баллов в этом районе

- Вы сообщаете о доходах в год их получения и вычитаете расходы в том же году, когда вы их выплачиваете ( известный как кассовый метод учета)

- Баллы не заменяют другие сборы, которые обычно указываются отдельно в выписке по расчетам, такие как сборы за оценку, сборы титульной компании, гонорары адвокатов и налоги на имущество

- Наличные, которые вы заплатили при или до закрытия на ваш дом за такие расходы, как первоначальный взнос или задаток, а также любые баллы, уплаченные продавцом, были как минимум равны начисленным баллам (вы не могли взять эти деньги взаймы)

- Вы использовали кредит для покупки или строительства основного дома

- Кредитор рассчитал ваши баллы в процентах от основной суммы ипотеки

- В выписке по расчету четко указаны баллы, начисленные за ипотеку

Если вы не соответствуете всем требованиям эти критерии, вам придется вычесть ваши баллы в течение срока действия ипотечного кредита в качестве предоплаты процентов.

Если вы покупаете жилье с более низким годовым доходом, вы можете иметь право на получение кредита под проценты по ипотеке.

Прежде чем получить ипотечный кредит, свяжитесь с местными властями штата или местными властями в вашем районе, чтобы узнать, можете ли вы претендовать на получение сертификата ипотечного кредита. IRS требует, чтобы вы имели MCC, чтобы иметь право на кредит.

Если вы соответствуете требованиям MCC и имеете право на получение кредита, это означает снижение суммы налога, которую вы должны уплатить, в долларах США. Ваш кредит будет основываться на кредитной ставке сертификата в вашем MCC (10–50%), и вам нужно будет рассчитать фактическую сумму кредита в форме 839.6.

Вы по-прежнему можете получить вычет процентов по ипотеке, если вы также имеете право на получение процентного кредита по ипотеке. Однако, если вы детализируете свои вычеты, вам придется уменьшить процентный вычет по ипотечному кредиту на сумму процентного кредита по ипотечному кредиту, который вы запрашиваете, даже если эта сумма частично перенесена.

В каждом штате или агентстве могут быть разные правила для MCC, поэтому важно точно выяснить, какие квалификационные требования действуют в вашем районе.

Налоги на недвижимость могут составлять огромную часть стоимости домовладения. Штаты, округа и муниципалитеты могут предлагать налоговые льготы, которые могут помочь покрыть эти расходы. Право на участие может быть основано на таких факторах, как доход, являетесь ли вы ветераном или ветераном-инвалидом, где вы живете в штате, на пенсии ли вы или инвалидом.

Например, штат Вашингтон предлагает программы отсрочки для подходящих заявителей, чтобы помочь с их налогами на недвижимость. Домовладельцы с располагаемым доходом домохозяйства в размере 57 000 долларов США или меньше могут иметь право на отсрочку уплаты налога на недвижимость, хотя они будут платить проценты на отсроченную сумму.

В Джорджии домовладельцы могут получить стандартное освобождение от налога на усадьбу в размере 2000 долларов США от налогов округа и школы (4000 долларов США, если им 65 лет и старше), если они фактически живут в своем доме и это их законное место жительства, при условии к некоторым исключениям.

Свяжитесь с налоговым органом или отделом доходов вашего штата, чтобы узнать о любых налоговых льготах штата или местных органов власти, которые могут быть вам доступны.

В зависимости от штата, в котором вы покупаете дом, сборы за передачу недвижимости могут быть сложными и дорогостоящими. Вы можете захотеть, чтобы покупка вашего дома облагалась чем-то столь же простым для понимания, как базовый налог с продаж.

Однако налоговые последствия не обязательно должны быть движущим фактором при принятии любых финансовых решений, в том числе в отношении места вашего проживания. К счастью, право на налоговые льготы федерального уровня, такие как вычет процентов по ипотеке, может помочь снизить налоговое бремя.

Если вы собираетесь покупать дом в этом году, обязательно храните все важные документы, связанные с покупкой, в одном месте. Имея под рукой информацию о покупке дома, когда придет время подавать федеральные подоходные налоги, вы сможете максимально использовать все кредиты или вычеты, связанные с домом, на которые вы имеете право.

Соответствующие источники:

Департамент доходов штата Аляска, Налоговый отдел: Налог с продаж и использования | Департамент доходов штата Делавэр, узнайте о налогах на валовую выручку | Департамент доходов штата Монтана, общий налог с продаж | Департамент налогового управления штата Нью-Гэмпшир | Департамент доходов штата Орегон Налог с продаж | Департамент доходов Северной Каролины Налог с продаж и использования: Плата за вход | Часто задаваемые вопросы по налогу с продаж и налогу на пользование Департамента доходов Северной Каролины | Теллурайд, Колорадо Муниципальный кодекс: Глава 4, Доходы и финансы | Штат Делавэр, Делавэр Кодекс онлайн: Налоги штата, налоги на товары | Публикация IRS 530, Налоговая информация для домовладельцев (2019) | Публикация IRS 523, Продажа вашего дома (2019) | Форма IRS 8396, Процентный кредит по ипотеке (2019) | Департамент доходов штата Вашингтон, Освобождение и отсрочка уплаты налога на имущество | Департамент доходов Джорджии, Освобождение от уплаты налога на недвижимость

Кристина Тейлор — старший менеджер по налоговым операциям в Credit Karma. Она имеет более чем десятилетний опыт работы в области налогообложения, бухгалтерского учета и ведения бизнеса. Кристина основала собственную бухгалтерскую консультационную компанию и руководила ею более шести лет. Она участвовала в разработке онлайн-продукта для подготовки налоговой отчетности «Сделай сам» и в течение семи лет работала главным операционным директором. В настоящее время она является казначеем Национальной ассоциации компьютеризированных налоговых процессоров и имеет степень бакалавра делового администрирования/бухгалтерского учета в колледже Бейкер и степень магистра делового администрирования в колледже Мередит. Вы можете найти ее на LinkedIn.

Она имеет более чем десятилетний опыт работы в области налогообложения, бухгалтерского учета и ведения бизнеса. Кристина основала собственную бухгалтерскую консультационную компанию и руководила ею более шести лет. Она участвовала в разработке онлайн-продукта для подготовки налоговой отчетности «Сделай сам» и в течение семи лет работала главным операционным директором. В настоящее время она является казначеем Национальной ассоциации компьютеризированных налоговых процессоров и имеет степень бакалавра делового администрирования/бухгалтерского учета в колледже Бейкер и степень магистра делового администрирования в колледже Мередит. Вы можете найти ее на LinkedIn.

Налоговые льготы на покупку дома в 2022 году: на что вы имеете право?

Вы думаете о покупке дома? Покупка дома дает массу преимуществ. Вы можете персонализировать столешницы и оборудование, покрасить их по своему вкусу или установить профессиональную систему домашних развлечений. Однако есть и другие преимущества, о которых многие забывают, — финансовые.

Если вы ранее снимали жилье, все ваши деньги шли арендодателю, и ни одна из них не облагалась налогом. Если вы домовладелец, это изменится. Несколько налоговых льгот или вычетов доступны независимо от того, покупаете ли вы передвижной дом, таунхаус, кондоминиум, кооператив или дом на одну семью.

Кроме того, получаемые вами налоговые льготы будут сильно зависеть от вашего штата, от того, впервые ли вы покупаете дом, и от того, как вы используете недвижимость. Продолжайте читать, чтобы узнать больше о различных налоговых льготах, доступных покупателям жилья в 2022 году, а также о том, что они означают для покупателей жилья.

Налоговые льготы при покупке дома в первый раз

Налоговые льготы — это средство, которым правительство вознаграждает налогоплательщиков за определенные действия или выполнение определенных задач. Когда вы подаете налоговую декларацию, они мгновенно уменьшают сумму налога, которую вы должны.

Если вы должны уплатить федеральные налоги в размере 10 000 долларов США, но получаете налоговый кредит в размере 1000 долларов США, ваш налоговый платеж будет уменьшен до 9000 долларов США. В результате налоговые кредиты являются более выгодной сделкой, чем вычеты, которые позволяют вам снизить налогооблагаемый доход. Вычеты снижают ваши налоговые обязательства, но не настолько, как кредит на ту же сумму.

В результате налоговые кредиты являются более выгодной сделкой, чем вычеты, которые позволяют вам снизить налогооблагаемый доход. Вычеты снижают ваши налоговые обязательства, но не настолько, как кредит на ту же сумму.

Налоговые льготы для покупателей жилья, впервые приобретающих жилье, представляют собой льготы по федеральному подоходному налогу, предоставляемые правительством тем, кто покупает свой первый дом.

Закон о покупателях жилья 2021 г.: налоговый кредит до 15 000 долларов США

Чтобы стимулировать рынок жилья и сократить неравенство между богатыми и менее богатыми районами, президент Байден намерен утвердить Закон о покупателях жилья, впервые приобретающих жилье, от 2021 года. Этот новый налоговый кредит предназначен для оказания помощи лицам с низким и средним уровнем дохода, домовладельцев в покупке дома, не беря слишком много долгов.

Закон о покупателях жилья, впервые приобретающих жилье, от 2021 г. разрешает федеральные налоговые льготы в размере до 15 000 долларов США для покупателей жилья, впервые приобретающих жилье. Это относится к любому дому, приобретенному после 1 января 2021 года, и в настоящее время нет даты окончания или ограничения.

Это относится к любому дому, приобретенному после 1 января 2021 года, и в настоящее время нет даты окончания или ограничения.

Стоит отметить, что Налоговая льгота для покупателей жилья в первый раз по-прежнему является законопроектом, а не законом. Прежде чем его можно будет использовать, он должен быть одобрен обеими палатами Конгресса. По состоянию на июнь 2022 года эта налоговая льгота по-прежнему недоступна для покупателей жилья, впервые приобретающих жилье.

Кто считается покупателем жилья впервые?

Даже те, кто ранее владел домом, могут иметь право на получение помощи при покупке жилья впервые в соответствии с критериями Министерства жилищного строительства и городского развития США (HUD). Покупателем жилья впервые считается лицо, отвечающее любому из следующих критериев:

* Лицо, не имевшее основного места жительства в течение предыдущих трех лет на дату приобретения нового имущества. Сюда включается супруг (супруга) (если кто-либо из них соответствует вышеуказанному критерию, он считается покупателем жилья впервые).

* Родитель-одиночка, который когда-либо делил дом только с бывшим супругом. Если вы являетесь родителем-одиночкой, который недавно приобрел недвижимость вместе с бывшим супругом, вы можете квалифицироваться как покупатель, впервые совершивший покупку.

* Лицо, имеющее только совместное владение с супругом и являющееся перемещенной домохозяйкой. Например, если вы оказывали бесплатные услуги по дому членам семьи в течение многих лет и просто делили дом со своим мужем.

* Лицо, владеющее только основным жилищем, которое не закреплено должным образом на постоянном фундаменте, как того требует закон. Это может указывать на то, что вы жили в передвижном доме или другом строении без стационарного фундамента.

* Лицо, которое владело только недвижимостью, которая не соответствовала государственным, местным или типовым строительным нормам и не могла быть приведена в соответствие по цене ниже стоимости возведения постоянной конструкции.

Если вы хотите воспользоваться преимуществами помощи при покупке жилья впервые и налоговыми льготами, всегда полезно узнать, как они определяют «покупателя жилья впервые», чтобы убедиться, что вы соответствуете требованиям.

1. Кредит на проценты по ипотеке

Для домовладельцев с низким доходом, которые получили квалифицированный сертификат ипотечного кредита (MCC) от правительства штата или местного правительства на покупку основного жилья, в дополнение к ипотеке также предоставляется налоговый кредит на проценты по ипотеке. вычет процентов.

В Техасе, например, Корпорация доступного жилья штата Техас предлагает сертификаты об ипотечном налоге, которые позволяют вычитать большую часть процентов по ипотеке из годовой федеральной налоговой декларации.

Сумма кредита составляет от 10% до 50% годовых выплаченных процентов по ипотечному кредиту. (Точная пропорция указана в выданном вам МСС). Если кредитная ставка превышает 20%, кредит ограничивается только $2,000. Неиспользованная часть кредита может быть перенесена на следующие три года или до тех пор, пока она не будет использована, в зависимости от того, что наступит раньше, если лимит уменьшает общую сумму разрешенного кредита.

Предположим, вы должны 10 000 долларов США в виде процентов по ипотеке за 2022 год, и HFA вашего штата выдает вам сертификат об ипотечном кредите на 20%. Вы получите кредит в размере 20% от 10 000 долларов США или 2 000 долларов США в налоговой декларации за 2022 год. Затем вы можете включить оставшиеся $8 000 процентов в свои постатейные вычеты, если это выгодно вам, а не принимать стандартные вычеты.

Вам понадобится новый MCC, если вы рефинансируете свой предыдущий кредит, чтобы иметь право на получение кредита по новому кредиту, и сумма кредита может измениться. Кроме того, от вас могут потребовать полностью или частично вернуть пособие, полученное вами по программе MCC, если вы продадите дом до истечения девяти лет.

2. Roth IRA

Если вы соответствуете критериям первого домовладельца, вы можете снять до 10 000 долларов со своего традиционного IRA и использовать эти средства для покупки, строительства или восстановления дома. Чтобы использовать деньги вашего IRA для покупки недвижимости, вы должны быть покупателем жилья впервые, но IRS определяет этот статус очень широко. Вы считаетесь покупателем впервые, если вы (и ваш супруг, если он у вас есть) не владели недвижимостью в течение предыдущих двух лет.

Вы считаетесь покупателем впервые, если вы (и ваш супруг, если он у вас есть) не владели недвижимостью в течение предыдущих двух лет.

Несмотря на то, что вы избежите 10% штрафа за досрочное снятие средств, вы все равно будете должны платить подоходный налог с любой суммы, которую вы (и ваш супруг) берете. Кроме того, 10 000 долларов — это максимум на всю жизнь. Даже если вы используете другой IRA, вы не сможете снова использовать положение о первом покупателе жилья.

Налоговые льготы и вычеты для всех покупателей жилья

Если перечисление вычетов в налоговой декларации за 2022 год оправдано с финансовой точки зрения, вы можете получить некоторую экономию на федеральном налоге при покупке дома. Вот налоговые льготы и вычеты, доступные домовладельцам (как первым, так и опытным покупателям жилья).

1. Вычет процентов по ипотеке

Вы можете вычесть проценты, которые вы платите по ипотеке, чтобы купить, построить или улучшить свой основной или второй дом благодаря вычету процентов по ипотеке, одному из самых больших налоговых преимуществ для домовладельцев.

Если вы являетесь налогоплательщиком-одиночкой или супружеской парой, подающими декларацию совместно, вы можете вычесть проценты, выплаченные по ипотечному кредиту в размере до 750 000 долларов США. Максимальная сумма для супружеских пар, подающих отдельные документы, составляет 375 000 долларов США.

Верхний предел вычета процентов по ипотеке составляет 1 миллион долларов США для одиноких заявителей, супружеских пар, подающих совместную декларацию, и супружеских пар, подающих декларацию отдельно, если вы приобрели дом 15 декабря 2017 года или ранее, и 500 000 долларов США, если вы сделали это позже.

Проценты, выплачиваемые по кредитам под залог недвижимости и кредитным линиям под залог недвижимости, подлежат одинаковым ограничениям на вычеты (HELOC). Вы можете вычесть всю сумму процентов, выплаченных по обоим кредитам, если они оба были использованы для строительства, покупки или улучшения вашего основного или вторичного имущества, если вы являетесь налогоплательщиком единого налога и общая сумма вашего первого ипотечного кредита и HELOC составляет менее 750 000 долларов США, например.

2. Вычет баллов по ипотечному кредиту

Когда вы получаете ипотечный кредит, вам обычно нужно платить «баллы» кредитору. В большинстве случаев баллы, которые вы платите по кредиту на покупку, развитие или значительное улучшение вашего основного дома, полностью вычитаются в том году, когда вы их выплачиваете.

Есть несколько условий, которые должны быть выполнены, например, кредит должен быть обеспечен вашим основным местом жительства, но, вообще говоря, вам не нужно ждать, чтобы вычесть баллы, уплаченные за обычную ипотеку.

Вы не можете вычесть кредитные баллы в том году, когда вы их выплачиваете, если вы покупаете второй дом. Тем не менее, вам по-прежнему разрешено вычитать их постепенно в течение срока кредита. Если срок кредита составляет 30 лет, вы можете ежегодно вычитать 1/30 балла. На каждые 1000 долларов США в виде баллов, которые вы приобрели, это составляет 33 доллара США в год; это может показаться не таким уж большим, но сохраните его.

Есть еще одно предостережение, и оно касается как вычитания баллов в год их выплаты, так и в течение срока кредита. Чтобы иметь право на вычет, вы должны перечислить. (Большинство людей предпочитают стандартную дедукцию перечислению). Составители статей должны указать вычитаемые баллы в строке 8a или 8c таблицы A для деклараций за 2021 год (форма 1040).

Чтобы иметь право на вычет, вы должны перечислить. (Большинство людей предпочитают стандартную дедукцию перечислению). Составители статей должны указать вычитаемые баллы в строке 8a или 8c таблицы A для деклараций за 2021 год (форма 1040).

3. Вычет премий по ипотечному страхованию

Домовладельцы, оплатившие частное ипотечное страхование по кредитам, выданным после 2006 г. в прошлом году, могут списать свои премии в налоговых декларациях за этот год, если они детализированы. (PMI часто взимается, если вы вносите менее 20% первоначального взноса при покупке недвижимости).

Если ваш скорректированный валовой доход (AGI) превышает 100 000 долларов США, вычет постепенно прекращается и отменяется, если он превышает 109 000 долларов (50 000 и 54 500 долларов соответственно, если вы состоите в браке, но подаете отдельную декларацию).

Сумма страховых взносов, уплаченных вами в течение года, указана в графе 5 формы 1098, которую вы получаете от своего кредитора. Вычитаемая сумма должна быть указана в строке 8d вашего Приложения А на 2021 год (форма 1040).

Вычитаемая сумма должна быть указана в строке 8d вашего Приложения А на 2021 год (форма 1040).

Но есть и плохие новости. В 2021 налоговом году этот вычет был прекращен. Однако в прошлом срок действия вычета истекал, а затем восстанавливался, поэтому он может быть продлен на 2022 год и далее.

4. Вычет из домашнего офиса

Вы не можете претендовать на вычет из домашнего офиса, если работаете дома в качестве наемного работника. Только те, кто регулярно и исключительно использует часть своего дома в качестве основного места работы, включая самозанятых, имеют право на вычет.

Ниже приведены два основных исключения:

* Если ваш дом служит вашим единственным местом деятельности, вы можете вычесть стоимость использования его части для хранения запасов или образцов без необходимости доказывать, что помещение используется регулярно и исключительно для этой цели.

* Даже если это не ваше основное место работы, вы можете вычесть расходы, связанные с другим зданием на вашей территории, которое вы часто и исключительно используете для своего бизнеса.

Какие бытовые расходы вы можете потребовать за счет вычета домашнего офиса? Наиболее типичными являются следующие:

* Налоги на недвижимость

* Проценты по ипотеке

* Страховые взносы по ипотеке

* Амортизация

* Страхование

* Ремонт

* Системы безопасности

* Коммунальные услуги

Вычет домашнего офиса дает значительные возможности для экономии налогов, особенно в свете повышенных стандартных вычетов, введенных администрацией Трампа, которые могут помешать вам реализовать преимущества перечисления ваших налогов на недвижимость, процентов по ипотеке и выплаты по ипотечному страхованию.

Чтобы надлежащим образом получить этот налоговый кредит, вы должны строго соблюдать ряд правил. Вы не можете претендовать на одинаковые вычеты по Графику А и для своего домашнего офиса, например, чтобы не платить налоги дважды. Эти изменения будут автоматически внесены любым эффективным налоговым программным обеспечением.

5. Необходимые по медицинским показаниям улучшения дома

Если вы устанавливаете специальное оборудование или переделываете свой дом по медицинским показаниям, вы можете иметь право на вычет медицинских расходов. Добавление пандусов, расширение входов, установка поручней, опускание шкафов, перестановка электрических розеток, строительство лифтов или лифтов, изменение дверных ручек и выравнивание земли, чтобы обеспечить доступ к жилому дому, — вот несколько примеров необходимых с медицинской точки зрения улучшений дома.

Если само обновление необходимо по медицинским показаниям, расходы на техническое обслуживание и эксплуатацию обновлений также учитываются как медицинские расходы. Однако, если они не требуются по медицинским показаниям, модификации дома, которые просто облегчают жизнь пожилым людям (например, модернизация «старения на месте»), не облагаются налогом.

Чтобы получить вычет, вы должны включить его в Список А (Форма 1040), и вы можете списывать только медицинские расходы, которые превышают 7,5 процента вашего скорректированного валового дохода. Любое увеличение стоимости вашего имущества также снижает вычет. Таким образом, если вы установите лифт за 50 000 долларов, и он увеличит стоимость вашего дома на 40 000 долларов, вы сможете вычесть только 10 000 долларов (50 000–40 000 долларов).

Любое увеличение стоимости вашего имущества также снижает вычет. Таким образом, если вы установите лифт за 50 000 долларов, и он увеличит стоимость вашего дома на 40 000 долларов, вы сможете вычесть только 10 000 долларов (50 000–40 000 долларов).

6. Вычет налога на имущество

Вы облагаетесь многочисленными налогами, а не только подоходным налогом. Местный налог на недвижимость — это один из дополнительных налогов, к уплате которого вам придется привыкнуть при покупке дома. Хорошей новостью является то, что ваши государственные и местные налоги на имущество могут быть вычтены из вашей федеральной налоговой декларации.

Однако есть несколько особенностей, которые могут поставить под угрозу этот вывод. Чтобы вычесть налоги на недвижимость, вы должны сначала детализировать. За 2022 налоговый год вы можете вычесть их в строке 5b Приложения А, если вы решите указать детализацию (форма 1040).

Кроме того, общая сумма государственных и местных подоходных налогов, налогов с продаж и налога на имущество, которую вы можете списать, ограничена суммой в 10 000 долларов США (5 000 долларов США, если вы состоите в браке, но подаете отдельную декларацию). Все, что стоит более 10 000 долларов, не подлежит вычету. Домовладельцы особенно сильно страдают от этого в штатах с высокими подоходными налогами, налогами с продаж или налогами на недвижимость.

Все, что стоит более 10 000 долларов, не подлежит вычету. Домовладельцы особенно сильно страдают от этого в штатах с высокими подоходными налогами, налогами с продаж или налогами на недвижимость.

7. Исключение продажи жилья

Из-за исключения продажи дома вам, вероятно, не придется платить налоги с большей части прибыли, которую вы можете получить от продажи своей собственности. Вам не придется платить налоги с первых 250 000 долларов дохода, если вы владели и занимали место жительства в течение как минимум двух из пяти лет до продажи (т. е. прирост капитала).

Если вы состоите в браке и подаете документы совместно, сумма удваивается до 500 000 долларов. Однако обе пары должны соответствовать критерию проживания, и по крайней мере один из супругов должен соответствовать требованию владения (т. е. проживать в доме два из предыдущих пяти лет).

Если вам необходимо продать свой дом досрочно из-за развода, смены работы или других обстоятельств, возможно, вы сможете выполнить некоторые требования для получения вида на жительство.

Любая прибыль будет облагаться налогом либо по ставке краткосрочного прироста капитала, либо по ставке долгосрочного прироста капитала в зависимости от того, как долго вы владели домом:

* Если вы владели домом менее года, краткосрочный применяются ставки налога на прирост капитала. К этой прибыли будет применяться ваша обычная ставка подоходного налога, которая варьируется от 10% до 37% на 2021 и 2022 годы.

* Если вы владели домом более года, применяются ставки налога на долгосрочный прирост капитала. В зависимости от вашего статуса регистрации и дохода, ставка составляет 0 процентов, 15 процентов или 20 процентов.

8. Увеличение базы при продаже вашего дома

Вы все равно можете снизить сумму налога, которую вы должны уплатить, изменив базу вашего дома, если исключение прироста капитала не устраняет полностью ваши налоговые обязательства при его продаже. Цена продажи вашего дома за вычетом его основы даст вам облагаемую налогом прибыль. Следовательно, чем меньше налог, тем больше база.

Базис включает в себя цену, которую вы первоначально заплатили за дом, и это хорошо! Но вы также можете добавить различные расходы, связанные с покупкой и улучшением вашего дома.

Вы можете, например, добавить определенные расходы на расчеты и заключительные расходы, которые вы понесли при покупке дома. База включает в себя стоимость земли, вознаграждение архитектора и подрядчика, расходы на разрешение на строительство, плату за подключение к инженерным сетям и любые сопутствующие судебные издержки, если дом был построен на земле, которой вы владели. Вы также можете включить в базу стоимость капитальных улучшений и дополнений дома (но не затраты на основной ремонт и обслуживание).

Практический результат

Покупка дома дает множество налоговых льгот. Чтобы максимизировать стоимость вашей собственности во время налогового сезона, полезно быть домовладельцем. Имеет смысл суммировать ваши налоговые льготы, потому что потенциальные налоговые вычеты могут составлять тысячи долларов.