Погашение ипотеки материнским капиталом: можно ли использовать материнский капитал для погашения ипотеки

Для жизни

Малому бизнесу

Материнский капитал — это государственная мера поддержки для семей с детьми. В 2021 году за рождение или усыновление первого ребенка государство выделяет семье 483 882 рубля, второго ребенка или последующих — 639 432 рубля. Потратить эти деньги можно только на определенные цели, установленные государством — на оплату образования ребенка, накопительную пенсию матери или улучшение жилищных условий семьи.

Стать клиентом

Использовать маткапитал можно для полного или частичного погашения ипотеки. Разбираемся, какие документы для этого понадобятся и из чего складывается эта процедура.

Можно ли использовать маткапитал для погашения ипотеки

В качестве первоначального взноса по ипотеке

В некоторых случаях суммы материнского капитала бывает достаточно, чтобы с его помощью полностью или частично покрыть первоначальный взнос по ипотеке, который обычно составляет 10–20% от общей суммы кредита. При этом банки могут потребовать, чтобы часть взноса заемщик оплатил из собственных средств — это поможет банку убедиться в его платежеспособности.

Однако использовать материнский капитал в качестве первоначального взноса можно не во всех ипотечных программах. Некоторые банки при предоставлении ипотеке по льготным госпрограммам, например, «Ипотека для молодой семьи», использовать маткапитал не разрешают.

Для досрочного погашения тела кредита

При помощи сертификата можно уменьшить сумму основного долга или полностью погасить заем, если сумма сертификата это позволяет. Частичное досрочное погашение, в зависимости от условий конкретного банка, позволяет сократить размер ежемесячного платежа либо уменьшить срок выплаты кредита. Досрочное погашение части кредита сокращает общую переплату по кредиту и уменьшает итоговую стоимость недвижимости.

Для погашения части процентов

В некоторых случаях с помощью материнского капитала можно погасить начисляемые проценты по кредиту. Однако делать это стоит только в том случае, если досрочное погашение ипотеки не планируется, иначе этот подход не будет выгодным для заемщика.

Heading» color=»brand-primary»>Условия использования

Heading» color=»brand-primary»>Условия использованияЧтобы использовать средства маткапитала для погашения ипотеки, необходимо выполнить несколько условий:

- В кредитном договоре должна быть четко прописана цель займа — «на приобретение жилья». Если семья оформила ипотеку под залог уже принадлежащей им жилой недвижимости, а не вновь приобретаемой квартиры, использование погашение ипотеки сертификатом будет невозможно.

- Заемщиком по кредиту должен быть любой из родителей при условии, что они состоят в официальном браке.

- Обязательным условием ипотеки с материнским капиталом является выделение долей в будущей квартире детям.

Выделение долей детям

Чтобы получить разрешение на оплату ипотечного кредита с помощью материнского капитала, необходимо предоставить ПФР гарантию того, что дети впоследствии смогут воспользоваться этим жильем. Для этого каждому ребенку должна быть выделена доля в квартире или доме, купленном с использованием маткапитала.

Для этого каждому ребенку должна быть выделена доля в квартире или доме, купленном с использованием маткапитала.

Однако распределять доли можно только после полного погашения ипотеки, когда недвижимость выйдет из-под залога банка. Поэтому до окончательного погашения необходимо оформить обязательство о будущем выделении долей и заверить его у нотариуса. Для этого нужно обратиться в нотариальную контору и предоставить следующие документы:

- паспорта всех членов семьи, свидетельства о рождении детей до 14 лет

- сертификат на материнский капитал

- договор об ипотеке

- ДДУ либо договор купли-продажи недвижимости

- выписка из ЕГРН

При оформлении обязательства желательно сразу сделать несколько нотариально заверенных копий, чтобы они остались у вас, поскольку оригинал документа заберет ПФР: они понадобятся, если возникнет необходимость в продаже и разделе имущества или в делах о наследстве.

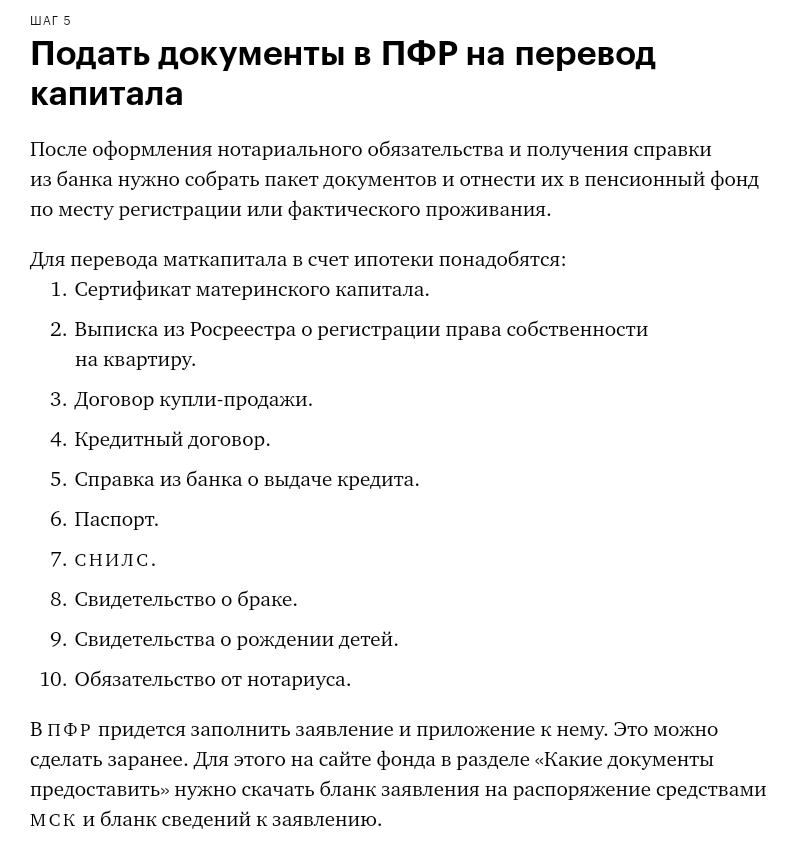

Необходимые документы

Для погашения ипотеки материнским капиталом необходимо подготовить пакет документов — как правило, он одинаков для любого банка. Процесс сбора документов можно разделить на несколько шагов.

Оформить справку об ипотеке

Для этого нужно обратиться в банк, который выдал вам заем, и заказать там справку для Пенсионного фонда. Эта справка из банка будет подтверждением того, что у вас действительно есть ипотечный кредит. В тексте документа должен быть указан номер вашего кредитного договора, данные заемщика и созаемщиков, размер долга, а также реквизиты банка, по которым ему можно будет перечислить средства материнского капитала.

Оформление справки занимает несколько дней, поэтому лучше заказать ее заранее.

Подать заявление в ПФР

Следующий шаг — подача в ПФР заявления о распоряжении материнским капиталом. Сделать это можно на сайте ПФР, в МФЦ или на сайте Госуслуг или лично в отделении Пенсионного фонда. Вместе с заявлением нужно будет предоставить следующий пакет документов:

- сертификат на маткапитал;

- документы заемщика — паспорт, СНИЛС, свидетельство о браке;

- справку из банка;

- копию кредитного договора;

- выписку из ЕГРН;

- обязательство о выделении долей;

- документ, подтверждающий, что продавец недвижимости получил деньги от банка.

Если квартира покупалась на вторичном рынке, также понадобится предоставить договор купли-продажи

или его копию. Если же ипотека заключена на этапе строительства, то вам понадобится копия ДДУ или копия разрешения на строительство дома.

Направить заявление в банк

Финальный шаг — подача в банк заявления о погашении ипотеки материнским капиталом. На этом этапе необходимо согласовать с банком, на что именно пойдут средства капитала — на оплату процентов или основного долга, на уменьшение ежемесячных платежей или срока кредита. Также нужно будет обсудить изменение графика платежей: после погашения части долга сумма платежа может остаться той же при условии, что период выплат сократится или станет меньше, но период выплат останется прежним.

Почему могут отказать

Иногда Пенсионный фонд может отказать в использовании средств капитала для оплаты ипотечного займа. Отказ может прийти в следующих ситуациях:

- владелец сертификата не имеет права им распоряжаться — например, если он лишен родительских прав или отказался от усыновления;

- заявитель предоставил неполный пакет документов;

- в предоставленных документах были обнаружены ошибки или недостоверная информация;

- заявитель предоставил подложные документы;

- жилье, на которое оформлена ипотека, не отвечает условиям банка — например, признано ветхим или аварийным.

В некоторых случаях отказ можно опротестовать — например, предоставив корректный пакет документов или исправив допущенные в нем ошибки. Для этого нужно обратиться в ПФР и подать жалобу.

Главные ошибки при погашении ипотеки маткапиталом

Материнский капитал разрешается расходовать только при достижении ребенком возраста 3 лет. Исключение составляет использование средств оплата ипотеки материнским капиталом при открытии нового кредита или обслуживании текущего — в этих ситуациях средства сертификата можно получить без ожидания. При перезачете средств материнского капитала в составе платежей по ипотеке граждане нередко совершают ошибки. Вот основные из них.

- Подача заявления на использование маткапитала для расчета по исполненному договору купли-продажи. Если договор уже закрыт, вы использовали собственные средства и хотели бы вернуть часть из них с помощью сертификата — это невозможно. Государственная поддержка предоставляется только для действующих или вновь заключаемых сделок, «кэшбэк» по таким операциям не предусмотрен.

- Включение в стоимость договора затрат на приобретение земли под строительство жилого объекта. Законом предусмотрено расходование средств только на объекты недвижимости или их строительство. Земля, даже с готовым проектом ИЖС, не может быть оплачена средствами сертификата. При выяснении факта перехода собственности в рамках одного договора средства сертификата будут отозваны.

- Выделение доли в имуществе гражданскому мужу, являющемуся отцом детей. Законом установлено требование выделения долей всем членам семьи, семейные права в отношении которых установлены законодательно. Если брак не оформлен, долю супругу выделить нельзя.

- Включение средств маткапитала в расчет для получения налогового вычета. Получить возврат НДФЛ можно только с доходов, облагаемых налогом, а эта помощь от государства к таким не относится.

Если договор уже закрыт, вы использовали собственные средства и хотели бы вернуть часть из них с помощью сертификата — это невозможно. Государственная поддержка предоставляется только для действующих или вновь заключаемых сделок, «кэшбэк» по таким операциям не предусмотрен.

Если договор уже закрыт, вы использовали собственные средства и хотели бы вернуть часть из них с помощью сертификата — это невозможно. Государственная поддержка предоставляется только для действующих или вновь заключаемых сделок, «кэшбэк» по таким операциям не предусмотрен. Получить возврат НДФЛ можно только с доходов, облагаемых налогом, а эта помощь от государства к таким не относится.

Получить возврат НДФЛ можно только с доходов, облагаемых налогом, а эта помощь от государства к таким не относится.Стоит отметить еще несколько нюансов, которые нужно знать чтобы не нарушить закон и не лишиться права на материнский капитал:

- с маткапиталом работают не все банки, уточните полномочия кредитной организации до того, как получать у нее заем;

- средства можно потратить на дачу, дом в деревне и в черте города при условии, что помещение отнесено к жилому и его техническое состояние на противоречит правилам участия в программе;

- при строительстве дома сертификатом можно распорядиться до достижения 3-летия ребенка только если весь объем строительства ведется на заемные деньги; если вы частично используете свои накопления, использовать маткапитал можно через 3 года после рождения ребенка и частями, подтверждая затраты финансовыми документами;

- расходовать средства можно на рожденных или усыновленных детей, в отношении которых заявитель имеет родительские права. Нельзя скрывать факт лишения родительских прав, записывать на свое имя чужих детей и указывать иные ложные сведения о детях;

- нельзя завышать стоимость сделки для обналичивания части сертификата;

- нельзя продавать недвижимость обратно продавцу для возвращения в «исходное состояние» с целью получения средств маткапитала на руки.

Нельзя скрывать факт лишения родительских прав, записывать на свое имя чужих детей и указывать иные ложные сведения о детях;

Нельзя скрывать факт лишения родительских прав, записывать на свое имя чужих детей и указывать иные ложные сведения о детях;Райффайзен Банк предлагает выбор программ ипотечного кредитования с возможностью погашения ипотеки материнским капиталом: получите консультацию менеджера и подберите безопасные варианты недвижимости, одобренные банком. На сайте банка можно найти подходящую квартиру, подать заявку и рассчитать предварительную стоимость кредита при помощи ипотечного калькулятора. Выбрать жилье можно на рынке вторичного жилья или в новостройке.

Эта страница полезна?

100% клиентов считают страницу полезной

+7 495 777-17-17

P» color=»seattle100″>Для звонков по Москве

P» color=»seattle100″>Для звонков по Москве8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2023 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

119002, Москва, пл. Смоленская-Сенная, д. 28

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28. 12.2015 года № 3921-У

12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2023 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

119002, Москва, пл. Смоленская-Сенная, д. 28.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Погашение ипотеки с использованием материнского капитала

Возможно ли использовать маткапитал для погашения ипотечного кредита?

Да, среди целей использования материнского капитала законом предусмотрено улучшение жилищных условий:

строительство или покупка квартиры или дома, а также погашение ипотечного займа (кредита) (погашение

основного долга и уплата процентов) и уплата первоначального взноса по такому кредиту. Распорядиться

сертификатом в случае оформления ипотечного кредита можно 2 способами:

Распорядиться

сертификатом в случае оформления ипотечного кредита можно 2 способами:

1. Использовать материнский капитал при получении нового ипотечного кредита.

2. Погасить маткапиталом уже имеющийся ипотечный займ (кредит).

Какое жильё можно купить с использованием материнского капитала?

Недвижимость должна находиться в России и быть пригодной для проживания, поэтому потратить маткапитал на жильё в аварийном доме или предназначенным под снос не получится. Кроме того, запрещено приобретать недвижимость у ближайших родственников.

Как возможно распорядиться маткапиталом в случае предоставления ипотечного кредита?

Владельцам семейных сертификатов (сертификатов на маткапитал) разрешено применить их несколькими

способами.

1. Как первоначальный взнос

Маткапитал можно использовать для полной или частичной уплаты первоначального взноса по ипотечному

кредиту.

Иногда для полной оплаты первоначального взноса, который обычно составляет от 10% до 20% стоимости

недвижимости, суммы маткапитала бывает достаточно, но банк может потребовать частично внести

первоначальный

взнос собственными средствами, чтобы убедиться в платёжеспособности заёмщика.

2. Для досрочного погашения задолженности по кредиту и уплаты процентов

Потратить материнский капитал можно, чтобы частично или полностью погасить остаток задолженности по

основному долгу и процентам Частичное досрочное погашение долга, в зависимости от условий

кредитного

договора, позволит уменьшить размер ежемесячных взносов или срок выплаты кредита.

Какие условия использования маткапитала для погашения ипотечного кредита?

— Заключить кредитный договор может любой из родителей, главное, чтобы они состояли в браке. В случае получения ипотечного кредита до регистрации брака, использовать маткапитал получится, если заявление в СФР было подано после того, как супруги узаконили отношения.

— Обязательное условие использование маткапитала — выделение долей детям

и супругу в квартире, так как

жильё, купленное с использованием материнского капитала, по закону оформляется в общую

долевую собственность

родителей и детей в течение 6 месяцев после того, как с недвижимости снимут обременение..jpg)

В договоре должна быть указана цель кредита — приобретение жилья или строительство жилья. Если кредит предоставлен на иные цели, то погасить задолженность по основному долгу и процентам по кредиту маткапиталом не получится.

Как погасить ипотечный кредит материнским капиталом?

1. Оформите сертификат

Сейчас сертификат на маткапитал оформляется автоматически. Информация о его получении

направляется в

личный

кабинет матери или отца на сайте СФР или Госуслуг. Чтобы распорядиться маткапиталом, необязательно

обращаться в СФР для оформления бумажного сертификата.

2. Оформите справку об ипотеке

Закажите для Социального фонда справку в банке, который выдал вам кредит. Она подтвердит, что

у вас есть

действующий ипотечный кредит. В документе должны быть указаны:

— данные заёмщика и созаёмщиков

— номер кредитного договора

— сумма задолженности

— реквизиты банка

3. Подайте заявление в Социальный фонд

Подайте заявление о распоряжении маткапиталом на сайте СФР или Госуслуг, либо в отделении

МФЦ или

Пенсионного фонда. Дополнительно предоставьте необходимые документы:

— справку из банка и копию кредитного договора

— выписку из ЕГРН

4. Направьте заявление в банк

Направьте заявление в банк

Согласуйте с банком, как именно вы погасите кредит. Вы можете частично или полностью

погасить основной

долг

и проценты. Кроме того, придётся рассмотреть изменение графика платежей: вы можете уменьшить сумму

ежемесячных взносов, но в течение того же периода, либо, наоборот, сохранить размер

ежемесячных выплат,

уменьшив период выплат.

Куда вложить деньги при рождении ребенка

Будущие родители, несомненно, много думают, готовясь к приему еще одного члена в семье. Финансы, безусловно, одна из таких вещей.

Хотя очевидно, что новый ребенок означает приток расходов на все, от подгузников и детских гаджетов до оборудования детской, есть три больших статьи расходов, которые вы не хотите ждать до последней минуты, чтобы начать составлять бюджет.

Моника Сайпс, CFP из Техаса, старший консультант по вопросам благосостояния в Exencial Wealth Advisors и мать 3,5-летнего ребенка, предлагает ожидать, что родители будут вкладывать свои деньги в расходы на рождение ребенка, расходы на уход за детьми и будущее образование, когда они могут.

1. Стоимость рождения

«Обычно это сильно бьет по новым родителям», — говорит Сайпс. «Они выходят из больницы со своим новым маленьким комочком радости и ожидают, что заплатят X, хотя на самом деле это X в квадрате».

Роды в больнице, даже со страховкой, обходятся дорого. Согласно рецензируемому исследованию по вопросам здравоохранения, опубликованному в январе 2020 года, в США средняя стоимость родов и родов со страховкой составляет более 4500 долларов. финансово подготовлены к этому», — добавляет Сайпс. Она рекомендует ежемесячно откладывать от 500 до 600 долларов на оплату больничных счетов во время беременности. Эта сумма может варьироваться в зависимости от франшизы в вашем страховом плане.

Некоммерческая организация FAIR Health предлагает бесплатный инструмент расходов на здравоохранение, с помощью которого вы можете оценить расходы на роды в вашем штате со страховкой или без нее.

2. Расходы на уход за детьми

«Это большая сумма и, вероятно, самая крупная новая статья расходов, которую понесут родители», — говорит Сайпс. Она добавляет, что расходы на уход за детьми могут действительно возрасти, если оба родителя работают и поэтому нуждаются в дополнительной помощи.

Она добавляет, что расходы на уход за детьми могут действительно возрасти, если оба родителя работают и поэтому нуждаются в дополнительной помощи.

Расходы на уход за детьми могут варьироваться в зависимости от уровня ухода и необходимого времени. Лучший совет Сайпса заключается в том, что будущие родители готовятся к тому, что они планируют делать после родов. Изучите варианты и стоимость в вашем районе таких вещей, как детский сад, няня или няня. Заблаговременный поиск по магазинам может помочь вам создать очень реалистичный бюджет до того, как придет время, когда вы можете почувствовать себя вынужденным принять опрометчивое решение, которое в конечном итоге обойдется вам дороже.

«Возможно, было бы неплохо отложить эти расходы во время беременности или на раннем этапе, чтобы убедиться, что дополнительные расходы вас устраивают и что они работают в пределах вашего денежного потока», — говорит Сайпс.

Высокодоходный сберегательный счет может увеличить ваши деньги быстрее, чем традиционный сберегательный счет, потому что вы заработаете более высокий APY. Кроме того, вы по-прежнему получаете тот же тип доступа к своим средствам, когда они вам нужны для оплаты больничных счетов после родов или оплаты услуг няни.

Кроме того, вы по-прежнему получаете тот же тип доступа к своим средствам, когда они вам нужны для оплаты больничных счетов после родов или оплаты услуг няни.

В отличие от других счетов с процентной ставкой выше среднего, таких как счета денежного рынка, высокодоходные сбережения также обычно имеют более низкие требования к минимальному депозиту и балансу, поэтому вам не нужна огромная сумма для начала работы.

Обратите внимание на сберегательный счет Ally Online, который является высокодоходным сберегательным счетом высшего уровня, который позволяет легко организовывать различные сберегательные цели при планировании рождения ребенка. Владельцы счетов могут создавать до 10 разных «сегментов» в пределах одного и того же сберегательного счета. Например, вы можете создать специальный фонд для «Счетов за доставку в больницу», а другой — для «Уход за детьми».

Ally также пользуется популярностью у потребителей благодаря простому в использовании мобильному приложению и круглосуточной службе поддержки клиентов, которая доступна по телефону, через онлайн-чат или в мобильном приложении Ally. Прочитайте обзор Select для получения дополнительной информации о сберегательном счете Ally Online.

Прочитайте обзор Select для получения дополнительной информации о сберегательном счете Ally Online.

3. Будущее образование

«Тяжело думать о том, что твой малыш пойдет в колледж, но он подкрадется к тебе!» — говорит Сайпс.

Когда дело доходит до сбережений на такие большие расходы, как обучение в колледже, чем раньше, тем лучше. Сайпс рекомендует создать сберегательный счет 529 и вносить на него ежемесячные взносы — почти так же, как если бы это был счет.

Внося свой вклад в форму 529, вы можете выбрать, куда инвестировать, например, в акции, облигации или фонды с установленным сроком погашения. Ваши инвестиции в 529Спонсируемый государством план роста не облагается налогом, а снятие средств на квалифицированные образовательные расходы, такие как плата за обучение и книги, также не облагаются налогом.

«Мне нравится план my529 (Юта)», — говорит Сайпс. «Интерфейс потрясающий, и вы также можете направлять членов семьи на то, чтобы они тоже вносили свой вклад. Здесь может помочь открытый разговор с вашей семьей. Подчеркните, что вы хотели бы получить поддержку образования, а не много-много игрушек и вещей, которые может дать ваш ребенок. а не «необходимость».

Здесь может помочь открытый разговор с вашей семьей. Подчеркните, что вы хотели бы получить поддержку образования, а не много-много игрушек и вещей, которые может дать ваш ребенок. а не «необходимость».

В то время как некоторые штаты предлагают своим жителям более выгодные условия, вы можете найтииз любого штата, где бы вы ни проживали. Выберите, просмотрев и проанализировав более дюжины планов 529 с учетом таких особенностей, как сборы, расходы и варианты инвестиций, чтобы помочь родителям найти для них лучшие планы сбережений 529 для колледжа.

My529 (Юта) попал в наш рейтинг вместе с другими:

- Bright Start College Savings Program (Иллинойс)

- CollegeAdvantage (Огайо)

- Michigan Education Savings Program

- ScholarShare 529 (California)

Подробнее о нашей методологии выбора 529 лучших сберегательных счетов для колледжей читайте ниже.

Читать далее

Наша методология

Чтобы определить, какие из 529 планов предлагают наилучшие базовые инвестиции, низкие комиссии и разнообразные варианты инвестирования, компания Select проанализировала десятки предложений и сузила список до 10 финалистов. Мы рассмотрели планы с предложениями от авторитетных компаний и инвестиционных менеджеров, а также различные варианты, которые помогут инвестору достичь своих целей. Мы не оценивали 529планы, основанные на преимуществах (таких как более низкие сборы) для жителей штата или предоплаченные планы обучения в колледже.

Мы рассмотрели планы с предложениями от авторитетных компаний и инвестиционных менеджеров, а также различные варианты, которые помогут инвестору достичь своих целей. Мы не оценивали 529планы, основанные на преимуществах (таких как более низкие сборы) для жителей штата или предоплаченные планы обучения в колледже.

При сравнении лучших планов 529 мы сосредоточились на следующих особенностях:

- Плата за управление: Планы в нашем списке предлагают одни из самых низких комиссий за управление, что важно, поскольку эти сборы могут повлиять на ваш годовой баланс. Даже небольшая доля процента от комиссионных может означать для инвестора сбережения в тысячи долларов.

- Возврат инвестиций: Прошлые результаты не гарантируют будущих результатов любых инвестиций. Тем не менее, наблюдение за историческими моделями доходности может указывать на то, что менеджер плана хорошо выполняет свою работу. Мы рассмотрели доходность за пятилетний период.

- Расходы фонда: Помимо платы за управление, мы выбрали планы, предлагающие самую низкую плату за обслуживание базовых фондов. Мы рассмотрели 529 планов, предлагающих более пассивные типы ценных бумаг, таких как индексные фонды, при этом коэффициент расходов был основным решающим фактором. Эти расходы также влияют на сумму, которую инвесторы смогут сэкономить.

- Варианты инвестиций: Наличие большего выбора означает, что родители и опекуны могут решить, насколько они хотят участвовать в выборе своего портфеля. Мы рассмотрели 529 планов, предлагающих больше возможностей для невмешательства, таких как портфели на основе возраста, а также отдельные фонды.

План 529 каждого штата может иметь разные минимальные суммы взносов. У некоторых может не быть минимальных сумм взносов, но они предусмотрены для автоматических взносов, таких как отчисления из заработной платы. Каждое государство также устанавливает свой собственный лимит совокупного взноса.

Примечание редактора: Мнения, анализы, обзоры или рекомендации, изложенные в этой статье, принадлежат исключительно редакции Select и не были проверены, одобрены или иным образом одобрены какой-либо третьей стороной.

Женщины в Венчурном капитале переписывают правила отпуска по беременности и родам

Сидя в своем домашнем офисе в Bay Area, Анаргья Вардхана, венчурный капиталист, прижала к груди своего недельного ребенка и подключилась к видеовызову Zoom.

Через несколько дней после того, как она родила, основатель безденежной портфельной компании созвал экстренное совещание. Другая компания бросила основателю спасательный круг предложением о приобретении, и теперь они нуждались в совете доверенного инвестора, и срочно.

Грудное вскармливание по телефону Zoom было не совсем тем, что Вардхана, партнер Maveron, ожидала в первую неделю декретного отпуска. Но она сказала, что не может игнорировать просьбу основателя о помощи.

«У меня есть биологические дети и мои портфельные компании, которые тоже дети», — сказал Вардхана. Она добавила, что в условиях бурного рынка «компании, входящие в мой портфель, нуждаются во мне больше, чем когда-либо».

Она добавила, что в условиях бурного рынка «компании, входящие в мой портфель, нуждаются во мне больше, чем когда-либо».

Быть матерью — это круглосуточная работа, но многие матери-венчурные капиталисты обнаруживают, что трудно провести твердую линию, чтобы сосредоточиться на том, чтобы быть родителем, когда они находятся в декретном отпуске.

И поскольку все больше женщин входят в венчурную индустрию, где доминируют мужчины, фирмы вынуждены на лету разрабатывать политику отпуска по беременности и родам, чтобы приспособиться к новым матерям.

Инсайдер поговорил с дюжиной матерей в венчурном капитале, которые сказали, что, несмотря на то, что индустрия оказывает им дополнительную поддержку, такую как финансовая помощь в лечении бесплодия или доставке грудного молока, многие продолжают работать во время своего декретного отпуска, опасаясь пропустить. по сделке или просто потому, что больше не на кого опереться, чтобы помочь своим портфельным компаниям, пока они в отъезде.

«В каком-то смысле вы всегда на связи», — сказала Эстер Дайсон, плодовитый ангел-инвестор. «Это как быть родителем».

Сорок лет назад клубный мужской мир венчурного капитала принимал так мало женщин, что отпуск по беременности и родам как льгота фактически не существовал. В то время Дайсон был глобальным инвестором и предпринимателем, чей информационный бюллетень, выпуск 1.

«Я никогда не смог бы сделать то, что сделал, и при этом быть хорошим родителем», — сказал Дайсон.

Женщины больше не должны выбирать между созданием семьи и инвестированием, сказали нам некоторые матери. По данным PitchBook, каждый год все больше женщин врываются в двери отраслевого клуба мальчиков, что составляет около 15% генеральных партнеров в 2021 году. Тем не менее, мало кто может рассказать им, как обращаться с декретным отпуском.

«Количество женщин в венчурном бизнесе, особенно среди инвесторов, только начинает расти, и нам еще предстоит пройти долгий путь», — сказала Дина Шакир, партнер Lux Capital и мать двоих детей. «Не существует учебника о том, как взять отпуск по беременности и родам или создать семью, одновременно ускоряя свою карьеру в качестве инвестора».

Дина Шакир, партнер Lux Capital. Люкс Капитал Как и во многих отраслях, где доминируют мужчины, отпуск по беременности и родам как льгота для инвесторов не упоминается в разговорах до тех пор, пока он кому-то не понадобится. По словам нескольких инвесторов, большинство фирм небольшие, в них работает менее ста человек, и у них может не быть бэк-офисов, которые занимались бы такими вопросами, как льготы. По этой причине многие сотрудники берут на себя исследование, продвижение и внедрение политик. Они рассылают групповые тексты и раздают электронные таблицы, сравнивающие политики.

По словам нескольких инвесторов, большинство фирм небольшие, в них работает менее ста человек, и у них может не быть бэк-офисов, которые занимались бы такими вопросами, как льготы. По этой причине многие сотрудники берут на себя исследование, продвижение и внедрение политик. Они рассылают групповые тексты и раздают электронные таблицы, сравнивающие политики.

Когда вы работаете в отрасли, где так мало женщин на руководящих должностях, неудивительно, что женщины разрабатывают эту политику.Rebecca Kaden

Крупные фирмы, как правило, имеют действующие правила и инфраструктуру для поддержки партнеров, когда они отсутствуют. Например, Lightspeed Venture Partners предлагает четыре месяца оплачиваемого отпуска по уходу за ребенком для молодых матерей, а также отцов, а другие партнеры вмешиваются, звоня основателям и присутствуя на заседаниях правления, написала генеральный партнер Николь Куинн в своем блоге после рождения ее ребенка. Первый ребенок.

Когда венчурный капиталист Эллисон Баум Гейтс сообщила своим партнерам, что ждет ребенка, у фирмы SemperVirens Venture Capital не было политики в отношении отпуска по беременности и родам. «Я первый беременный человек в моей фирме, а также единственная женщина-генеральный партнер», — сказал Баум Гейтс.

Она поговорила с другими женщинами в отрасли и спросила, что предлагают их фирмы. Затем она составила предложение об отпуске, сказав, что возьмет отпуск на пять месяцев. Но она сказала своей команде, что не будет полностью нерабочей: она попросила, чтобы ее копии переписывались по электронной почте с собственными инвесторами фирмы, известными как партнеры с ограниченной ответственностью, и учредителями, чьи сделки по финансированию приближались к завершению.

Эллисон Баум Гейтс, генеральный партнер SemperVirens Venture Capital, касается носами своего новорожденного ребенка в своем доме в районе залива Сан-Франциско. Предоставлено Эллисон Баум Гейтс

Предоставлено Эллисон Баум ГейтсСотрудники часто сами себе лучшие защитники. Ребекка Каден, партнер Union Square Ventures, сказала, что после того, как она объявила о своей беременности, она внесла свой вклад в дело финансового менеджера фирмы Керри Рахлин, когда она изменила политику, чтобы предоставить 16 недель всем родителям.

«Когда вы работаете в отрасли, где так мало женщин на руководящих должностях, неудивительно, что женщины разрабатывают эту политику», — сказала она.

В связи с отсутствием национального закона об оплачиваемом отпуске по уходу за ребенком, политика варьируется по продолжительности и структуре оплаты от фирмы к фирме. Крупнейшая в отрасли торговая группа, Национальная ассоциация венчурного капитала, не дает официальных рекомендаций. Тем не менее, исключением из неопределенности в отношении отпуска по беременности и родам могут быть корпоративные венчурные фирмы, которые чаще всего придерживаются той же политики, что и богатая материнская компания. Например, Salesforce Ventures предоставляет 26 недель оплачиваемого отпуска для основных опекунов, а фонд роста Alphabet CapitalG предлагает до 24 недель. Cisco Investments предоставляет 21 неделю.

Тем не менее, исключением из неопределенности в отношении отпуска по беременности и родам могут быть корпоративные венчурные фирмы, которые чаще всего придерживаются той же политики, что и богатая материнская компания. Например, Salesforce Ventures предоставляет 26 недель оплачиваемого отпуска для основных опекунов, а фонд роста Alphabet CapitalG предлагает до 24 недель. Cisco Investments предоставляет 21 неделю.

Причины, по которым венчурная фирма разрабатывает политику щедрых отпусков, не совсем альтруистичны. По словам нескольких инвесторов, его можно использовать в качестве рычага для найма и удержания большего числа женщин в венчурном бизнесе.

Энни Кадави — управляющий директор Redpoint Ventures. Редпойнт Венчурс Энни Кадави была на восьмом месяце беременности, когда Redpoint Ventures наняла ее на должность управляющего директора. По словам представителя, фирма обычно предлагает 12 недель отпуска по беременности и родам, а ей предложили полный отпуск, хотя она только что присоединилась к ней.

По словам представителя, фирма обычно предлагает 12 недель отпуска по беременности и родам, а ей предложили полный отпуск, хотя она только что присоединилась к ней.

«Многое говорило о том, что им все равно, а вместо этого праздновали, что я присоединяюсь к ним на 32-й неделе беременности», — сказала она. «Они рассматривали возможность найма меня в качестве долгосрочного партнера и рассматривали предстоящий декретный отпуск как короткую главу в долгом горизонте».

С другой стороны, видимость того, что фирма не поддерживает недопредставленные группы в венчурном бизнесе, такие как молодые мамы, может быть смертельным для ее репутации, сказал Баум Гейтс.

У нее осталось девять недель отпуска, но она сказала, что хотела бы вернуться к работе раньше. Ее партнеры призвали ее взять полный отпуск.

«Я считаю, что их репутация в некоторой степени связана с тем, чтобы убедиться, что я знаю и что все знают, что они щедры на отпуск», — сказал Баум Гейтс. «Я такой, я хочу вернуться туда».

Несмотря на то, что венчурные фирмы увеличивают свои выплаты, у молодых матерей может не остаться свободного времени из-за характера инвестора. Большинство людей, с которыми мы разговаривали, сказали, что они работали во время отпуска, и не потому, что их фирмы ожидали этого. Они вошли в систему, потому что от этого часто зависел их успех.

У Карлотты Синискалко, партнера Emergence Capital, в августе родилась дочь, и она признается, что время от времени открывает свой компьютер для рабочих видеозвонков и электронной почты. Emergence дал ей 16 недель отпуска, но она беспокоится, что, если она уйдет в тень, она потеряет доступ к раундам финансирования, которые она начала отслеживать ранее.

«У вас есть список из 10 основателей, за которыми вы гонялись, — сказал Синискалко. «Я не могу передать эти данные одному из моих коллег. Основатель покупает меня. Покупает мое время. Забирает мой список условий».

Тем не менее, матери говорят, что большую часть времени в отпуске они проводят, поддерживая свои портфельные компании. Так бывает во время рыночного безумия, когда инвесторы вкладывают деньги в стартапы, чтобы помочь им расти быстрее, и во время экономического спада, когда финансирование иссякает, а стартапы сокращают расходы.

Так бывает во время рыночного безумия, когда инвесторы вкладывают деньги в стартапы, чтобы помочь им расти быстрее, и во время экономического спада, когда финансирование иссякает, а стартапы сокращают расходы.

«Я занял место в совете директоров прямо перед тем, как уйти в отпуск», — сказал Баум Гейтс, у которого теперь есть двухмесячный ребенок. «Я не хочу, чтобы этот основатель сказал: «Эллисон исчезла», когда они в ней нуждались.

Безусловно, большинство инвесторов сказали, что они прекрасно осознают свою привилегию взять отпуск. Требования их работы также связаны с преимуществами высокой заработной платы и гибкого графика.

Требования их работы также связаны с преимуществами высокой заработной платы и гибкого графика.

Они также подчеркнули важность того, чтобы фирмы предоставляли оплачиваемый отпуск новоиспеченным отцам, чтобы их отсутствие стало более нормальным.

Для некоторых работа открывает предохранительный клапан, когда они в отпуске. Они чувствуют себя более энергичными, разбрасывая инвестиционные меморандумы и перечни условий, чем меняя подгузники. Вардхана, партнер Maveron, советует женщинам установить четкие границы со своими фирмами, чтобы они не переусердствовали в отпуске.

Перед своим четырехмесячным отпуском она передала каждую из компаний своего портфеля другому партнеру в фирме. В одном случае финансовый директор фирмы вмешался, чтобы дать совет основателю, рассматривавшему предложение о приобретении. Другие партнеры звонили основателям и предлагали ей сделки по возвращении.

Это поразительно в отрасли, где инвесторы берут кредиты на сделки, которые они заключают, и выходы, которые они обеспечивают, чтобы повысить свой статус. Но команды, которые могут создать культуру поддержки и щедрости, когда коллеги прикрывают новых родителей, добьются большего успеха в том, чтобы вернуть этих инвесторов на работу после окончания отпуска, сказала Махима Чавла, основатель и новая мама, чей стартап Cocoon , предлагает компаниям программное обеспечение для управления отпусками сотрудников.

Но команды, которые могут создать культуру поддержки и щедрости, когда коллеги прикрывают новых родителей, добьются большего успеха в том, чтобы вернуть этих инвесторов на работу после окончания отпуска, сказала Махима Чавла, основатель и новая мама, чей стартап Cocoon , предлагает компаниям программное обеспечение для управления отпусками сотрудников.

«Это полный культурный сдвиг в отношении того, как работает большая часть предприятий, — сказала она, — но отпуск работает лучше всего, когда вся команда вмешивается, чтобы поддержать коллегу в важный жизненный момент, а не только тогда, когда действует политика. »

Тем не менее, инвесторы говорят, что наилучшая политика дает женщинам выбор того, как им работать в отпуске, а не прописывает один отпуск для всех.

Жаклин Фриман Хестер, партнер Foundry, наслаждается своим первым походом в ресторан после приезда сына. Предоставлено Жаклин Фриман Хестер

Предоставлено Жаклин Фриман ХестерЧерез месяц после начала родов Жаклин Фриман Хестер, партнер Foundry, изменила настройки своей электронной почты, чтобы архивировать все сообщения, которые она получала в течение следующих четырех месяцев своего отпуска. Если бы это было действительно важно, отправитель поднял бы трубку и позвонил, подумала она.

Тем не менее, она хотела узнать о деятельности фирмы и взвеситься, поэтому она пригласила коллегу встретиться с ее новорожденным ребенком у нее дома.

В ясный день в Боулдере, штат Колорадо, она сидела на заднем крыльце своего дома с партнером Линделом Экманом, который качал младенца на руках, пока они обсуждали стратегию. Фриман Хестер, одетый в спортивные штаны и немытый, наслаждался краткими минутами интеллектуальной стимуляции в отпуске.