Как узнать в залоге ли квартира

Покупка собственного жилья – дело слишком ответственное, чтобы рисковать. На семью либо ложатся обязательства по ипотеке, либо в покупку вкладываются все деньги, накопленные многолетним трудом от доходов всей семьи. Совершить поспешную срочную сделку, приобрести проблемное жилье, столкнуться с аферистами или получить кота в мешке в виде залога – непозволительная роскошь. Учитывая реалии нашей жизни, покупатель квартиры должен проявить максимум внимательности и проверить покупку еще на стадии подбора вариантов. Чтобы избежать фатальной ошибки и с чистой совестью радоваться купленным квадратным метрам, необходимо самому проконтролировать все и исключить неприятные сюрпризы, ведь вернуть деньги в случае форс-мажора будет сложно, а нервы и время – невозможно.

Как узнать, в залоге ли квартира, которую вы собираетесь приобрести?

Основные риски и как их предотвратить

Рынок недвижимости в нашей стране велик, каждый день совершается огромное количество сделок, особенно в Москве и области – люди покупают жилье за наличные, обменивают его, получают по наследству, дарят, берут в ипотеку, закладывают в залог в качестве обеспечения срочного кредита. Как известно, где крутятся крупные суммы наличных, там всегда будут кормиться мошенники. Прежде чем мечтать о переезде и ремонте, необходимо получить подтверждение того, что сделка чистая. Есть смысл проверить родословную квартиры в Москве, которую вы собираетесь приобрести. Самое важное в этом вопросе – узнать официально и получить подтверждение, что на жилье нет обременений разного рода, особенно банковского залога.

Как известно, где крутятся крупные суммы наличных, там всегда будут кормиться мошенники. Прежде чем мечтать о переезде и ремонте, необходимо получить подтверждение того, что сделка чистая. Есть смысл проверить родословную квартиры в Москве, которую вы собираетесь приобрести. Самое важное в этом вопросе – узнать официально и получить подтверждение, что на жилье нет обременений разного рода, особенно банковского залога.

Какие риски стоит учесть будущему покупателю? Покупка квартиры может быть оспорена в ситуациях:

- судебных споров о наследстве;

- развода и дележа имущества между мужем и женой;

- регистрации по адресу несовершеннолетних;

- недееспособности продавца;

- прописки без вести пропавшего родственника либо человека, находящегося в местах заключения;

- залога или судебного ареста.

Спор по вопросу права собственности – основной риск для покупателя. Приобрести жилье, пройти все процедуры и подтверждения, выложить наличные, существенно уменьшить свои доходы, заключить срочный договор — и вдруг узнать, что квартира принадлежит еще кому-то? Как узнать, в залоге ли квартира, пойдет речь ниже.

Достоверно о том, как узнать, в залоге ли квартира

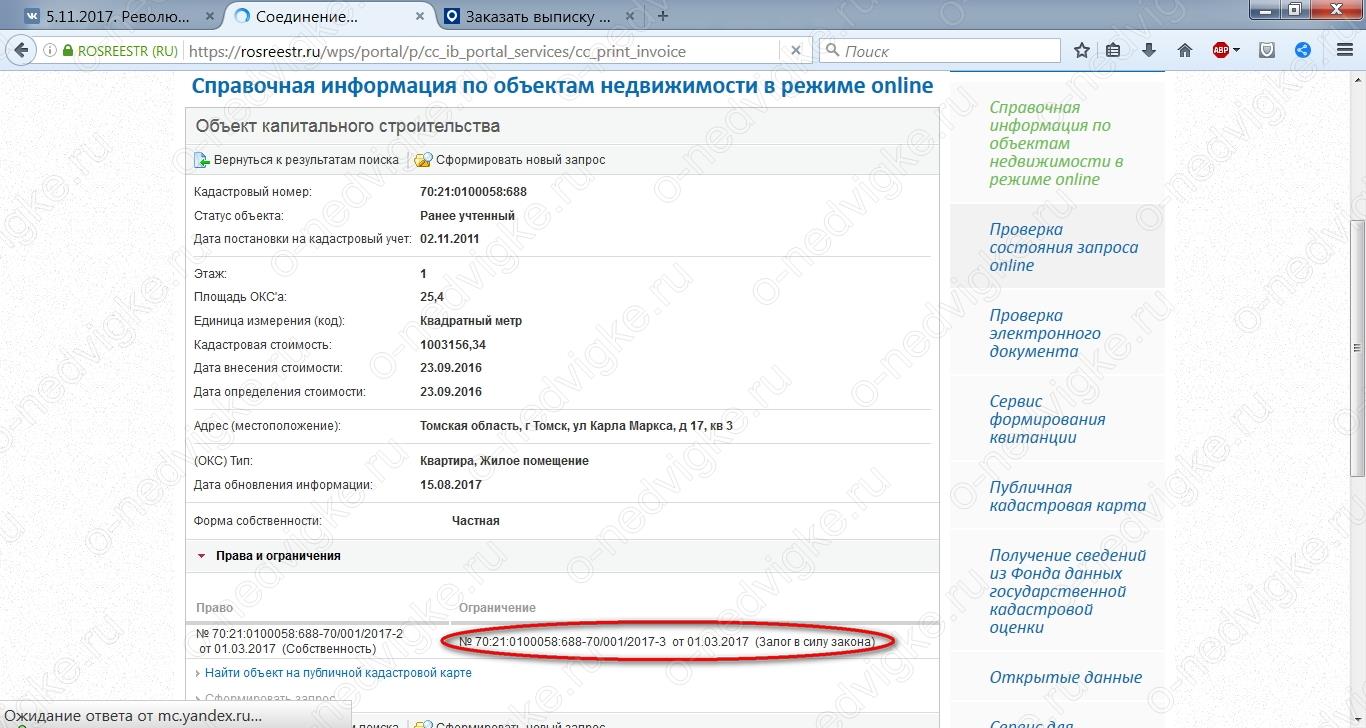

В сделке приобретения жилья главный документ – свидетельство о праве собственности, и все, что там написано, нужно рассмотреть, как говорится, под микроскопом, дабы получить подтверждение подлинности документа. Дальнейшие ваши действия таковы: получение выписки с актуальной датой из Единого государственного реестра недвижимости, или ЕГРН-1. Существует также ЕГРН-4, в которой подробно отражены все изменения прав собственности по жилью, вас интересующему.

Любой желающий имеет право получить такие выписки. Чтобы это осуществить, вам в помощь – официальный интернет-сайт Росреестра, МФЦ, непосредственно отделение Росреестра либо кадастровая палата. В России Единая система регистрации недвижимости работает с 1998 года, и от этого года ведется фиксация информации о манипуляциях с жильем – и залог в их числе. Квартира проходит по документам как залог, если:

- она была приобретена в ипотеку;

- жилье покупали в рассрочку;

- сделка предполагала расчет частями или долями;

- квартира была выставлена как гарантия возврата долга.

В любом случае, при покупке в кредит или за наличные, информация и подтверждение о том, был ли желаемый для вас объект недвижимости в залоге, в выписке ЕГРН будут отражены. Таким образом, вы можете узнать родословную квартиры, что поможет защитить свою покупку от мошенничества и убедиться в прозрачности и чистоте сделки, чтобы квартира не оказалась в залоге и банк не наложил арест на вашу свежеприобретенную квартиру.

В полученной справке обычно указан кадастровый номер объекта недвижимости, точный адрес жилья и квадратура, данные о законном владельце, жилое ли это помещение и официально зарегистрированные ограничения со сроками и сведениями о тех, для кого обременения были наложены.

Особенности получения выписки ЕГРН

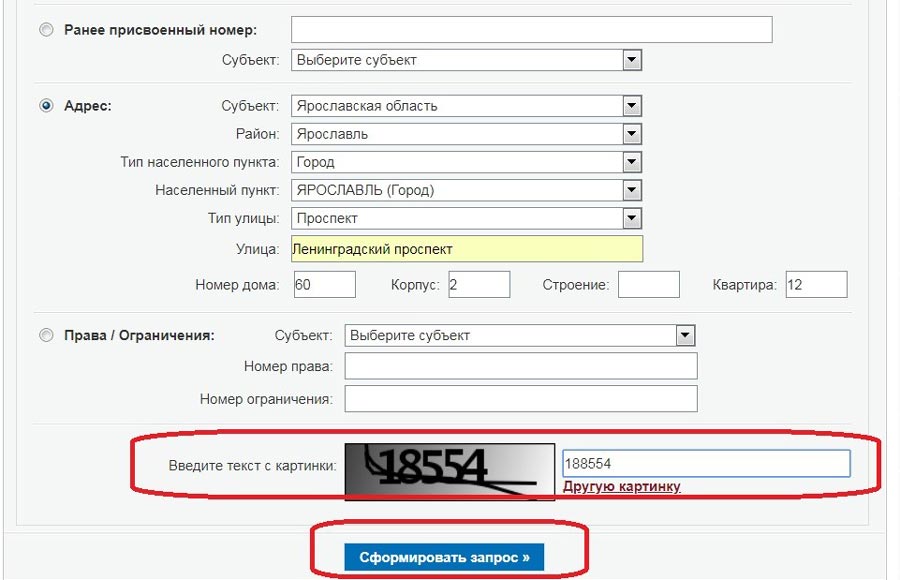

Чтобы взять выписку, нужно иметь информацию об адресе квартиры и знать кадастровый номер. Номер в кадастре присваивается единожды и сохраняется постоянно даже при изменении прав собственности. Узнать его можно, заглянув свидетельство о праве собственности, предоставленное владельцем, кадастровый паспорт, или получив информацию непосредственно в кадастровой палате либо МФЦ. Разумеется, интернетом тоже можно воспользоваться.

Разумеется, интернетом тоже можно воспользоваться.

Искомая выписка ЕГРН дается на бумаге либо высылается как электронный документ. При необходимости узнать о залоге или прочих ограничениях, вполне достаточно электронного варианта выписки.

Кроме того, чтобы проверить квартиру на нахождение в залоге, нужно «пробить» жилье в базе ФПН и на сервисе ФССП. Это позволит узнать, не зарегистрирована ли квартира в реестре исполнительных производств. Кстати, ФИО владельца недвижимости, которое вы собираетесь приобрести, хорошо бы поискать по базе реестра подозреваемых в правонарушениях, чтобы исключить опасность нарваться на мошенников и преступников рынка недвижимости.

Все эти предосторожности – отнюдь не лишние, ведь в случае нахождения купленной квартиры в залоге вы не сможете распоряжаться своей новой собственностью, банк сможет потребовать описать залог и продать в счет уплаты долгов предыдущего владельца. Проверка на залог – это ваша страховка и гарантия от шарлатанов и мошенников.

Как проверить недвижимость на залог? Зачем проверять недвижимость?

Сегодня никого не удивишь ипотечным кредитом, залогом по которому выступает квартира. Поэтому при покупке недвижимости необходимо проверить, не выступает ли объект залогом по кредиту. Если владелец об этом не сказал, переоформить на себя квартиру будет сложно. Расскажем о том, как проверить недвижимость на залог.

Что такое залог

Под залогом понимается имущество, которое обеспечивает кредит и гарантирует его выплату заемщиком. Обычно банк выступает залогодержателем, заемщик – залогодателем. Однако залогодержателем могут быть и другие лица — физические или юридические, в т.ч. налоговая. Если у заемщика возникают сложности с погашением долга перед банком, кредитная организация имеет право реализовать предмет залога и с помощью вырученных денег закрыть кредит.

Между банком и залогодателем заключается договор, в котором прописываются условия залога. Указываются индивидуальные характеристики имущества и стоимость.

Залог оформляется на объект принадлежащий заемщику на праве собственности. Банк старается обезопасить себя, поэтому требует предоставить согласие супруга залогодателя. Так же страхуется риск утраты залога. Договор страхования оформляется на весь срок кредитного договора. Выгодоприобретателем по договору выступает кредитная организация.

Зачем проверять недвижимость на залог

Планируя заключить сделку купли-продажи, покупатель должен в обязательном порядке проверить квартиру на залог. Если квартира в залоге, то это означает, что у третьих лиц есть права на нее. Покупатель не может стать полноправным собственником такого объекта, следовательно, у него отсутствует право распоряжаться недвижимостью. Право распоряжаться недвижимостью появляется после полного погашения долга перед банком.

Необходимо отметить, что существует легальный способ приобрести квартиру в залоге. Для этого необходимо привлечь банк и получить от него разрешение на сделку. В этом случае долг перед кредитной организацией после заключения договора переходит к новому владельцу.

Проверка недвижимости на залог

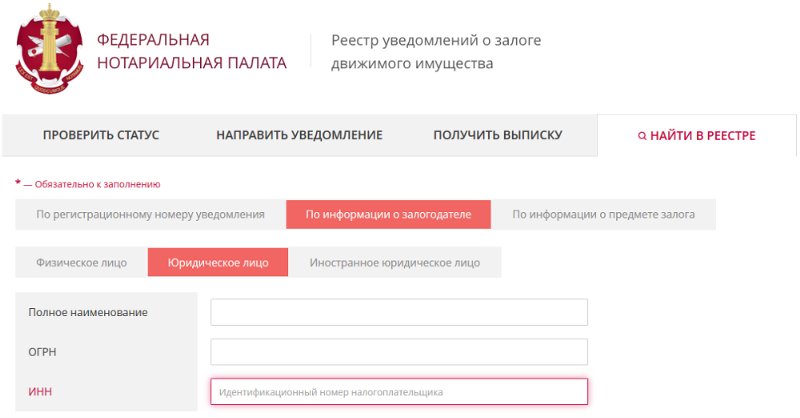

Для проверки квартиры на залог, необходимо заказать отчет ЕГРН. Это документ, в котором указываются основные данные объекта, в т.ч. информация о залоге и возможных обременениях. Заказать справку может любое лицо. По закону сведения, содержащиеся в отчете, не относятся к тайным.

Отчет содержит следующую информацию:

- ФИО владельцев с указанием долей и датами вступления в права владения;

- кадастровый номер;

- адрес;

- характеристики недвижимости — площадь, этажность, количество комнат;

- наличие залога или ареста.

Данные о залоге написаны в строке «наличие обременений». Если в этом пункте ничего нет, это означает, что на недвижимость не претендуют третьи лица. Не спешите отказываться от квартиры, если в строке написана информация о залоге. Обратите внимание на даты обременений. Прошедшие даты означают, что кредит уже закрыт.

Когда заказывать отчет ЕГРН

Справку следует заказывать в следующих ситуациях:

- заключение сделки купли-продажи;

- получение наследства;

- заключение договора дарения;

- переуступка прав требования;

- раздел имущества;

- юридические или нотариальные проверки.

Как заказать отчет ЕГРН

Заявление на получение справки необходимо подать в МФЦ, Росреестр или на сайте егрпонлайн.рф. В государственных учреждениях заявитель тратит время на то, чтобы попасть к нужному специалисту, на заполнение бумаг и пр. Документ рассматривается от 3 до 5 рабочих дней, после чего нужно опять обратиться в МФЦ или Росреестр, чтобы получить бумажную отчет.

Однако с помощью ресурса ЕГРП онлайн вопрос решается намного оперативнее. После заказа отчет ЕГРН поступает на указанную при оформлении электронную почту в течение часа. Для получения достаточно знать адрес квартиры. Содержание выписки ничем не отличается от бумажного варианта. Документ можно открыть, познакомиться с информацией, распечатать или переслать по почте. В электронной отчете будут те же данные, что и в бумажной справке.

Преимущества работы с сайтом егрпонлайн.рф

Первое, чем выгодно отличается сервис – это скорость выполнения заказа. Как правило, сделки с недвижимостью оформляются быстро. Продавец не будет ждать 5 дней, ведь за это время найдется более сговорчивый покупатель и согласится на условия покупки квартиры. Заказать документ на сайте дешевле, чем в государственном органе. Электронная справка удобнее, чем бумажный документ.

Рекомендуем проверять недвижимость на залог и использовать для этого отчет ЕГРН.

все возможные способы и инструкции :: Autonews

Продавцы б/у автомобилей редко сообщают о том, что они выплачивают за них кредит, в то время как владельцы «чистых» машин чаще всего сразу предоставляют документы, подтверждающие это. В любом случае доверять на слово не стоит и лучше «пробить» машину по базам, которые находятся в открытом доступе, а также сделать запросы в кредитные организации.

Сейчас в России действует закон о прекращении залога. Обременения могут снять, если покупатель не знал, что на приобретенном имуществе есть залог. Но в таком случае новому владельцу необходимо доказать свою добросовестность. А именно, что он проверил автомобиль по всем возможным базам и не нашел подтверждения кредитных обязательств продавца. Всю эту информацию нужно заверить у нотариуса.

Как проверить автомобиль на залог

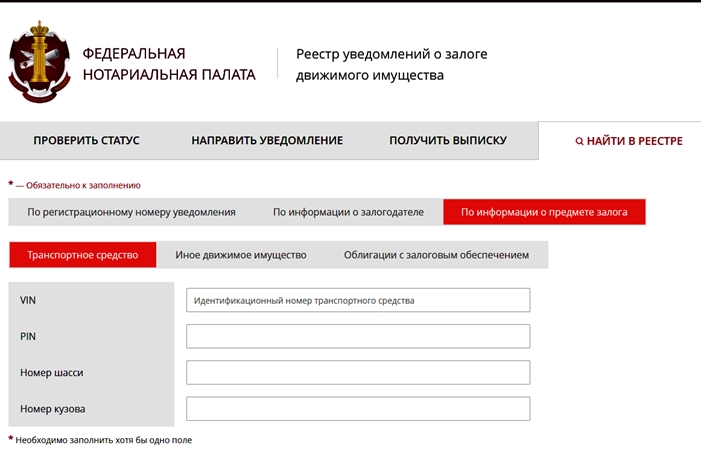

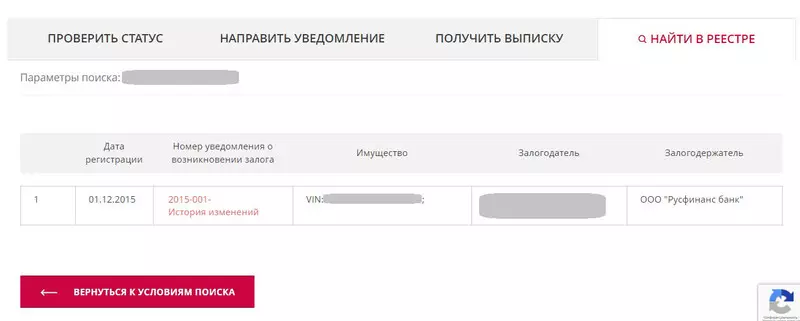

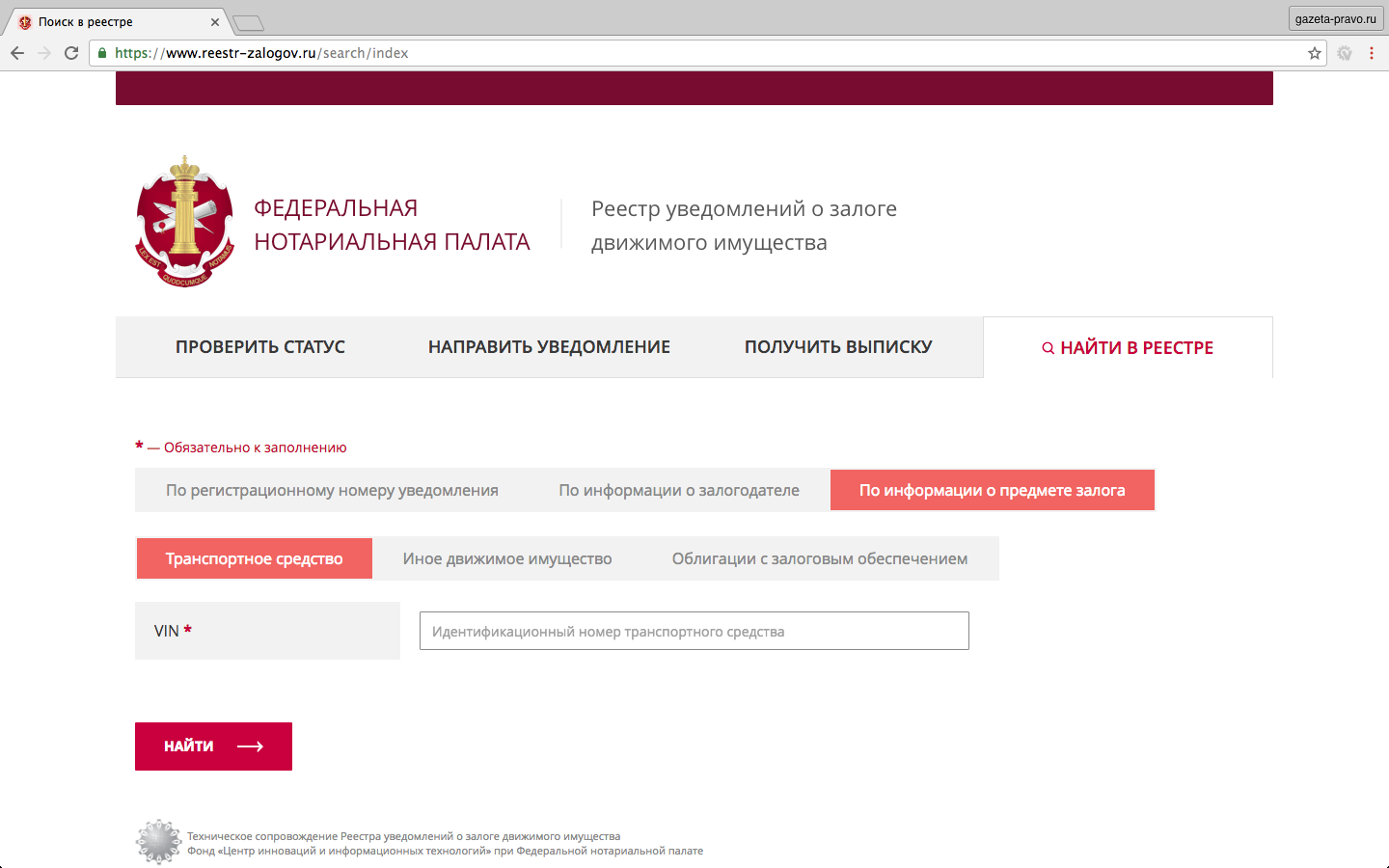

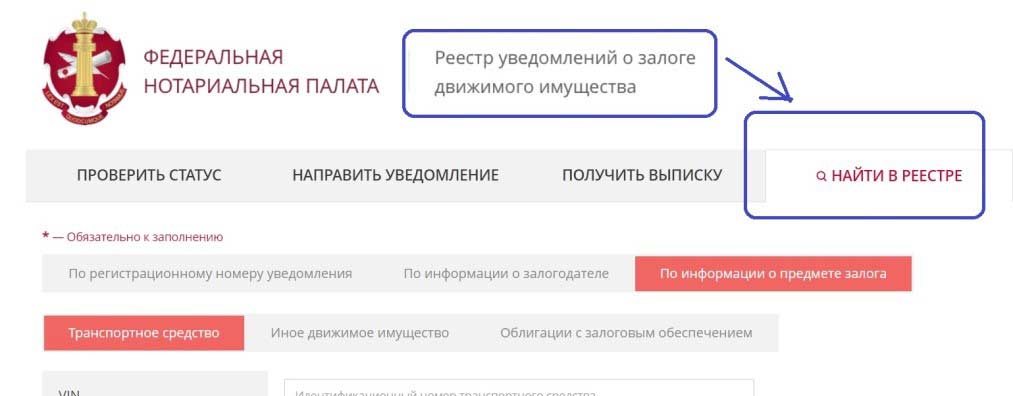

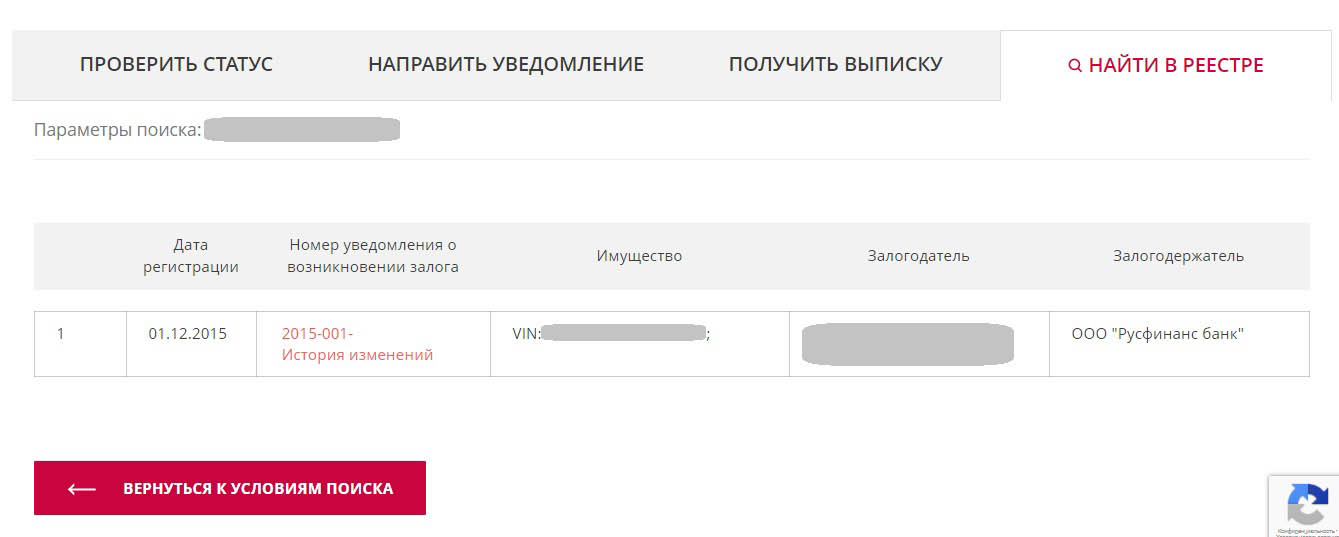

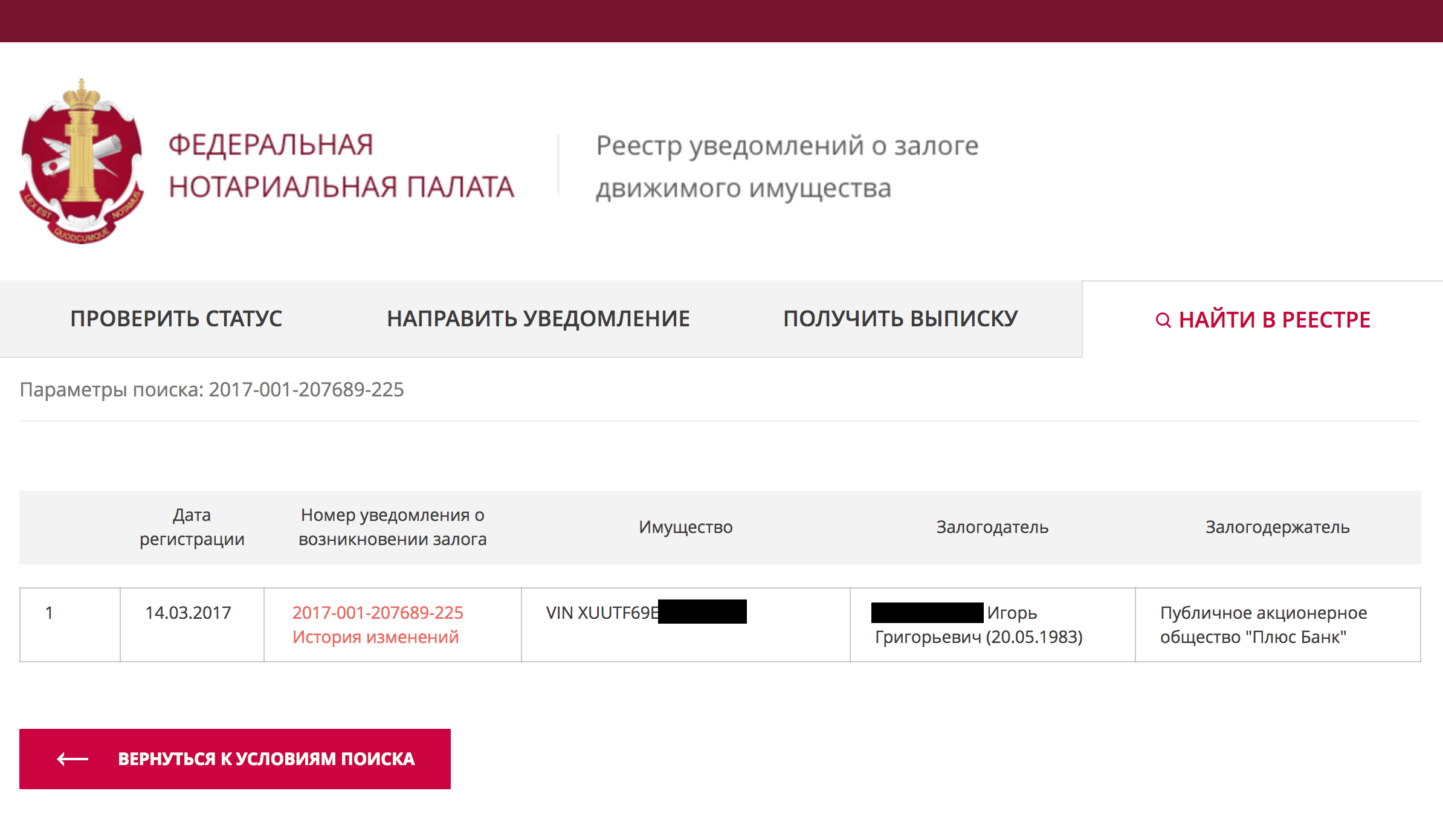

Первый ресурс, который необходимо посетить — Реестр уведомлений о залоге движимого имущества Федеральной нотариальной палаты (Реестр залогов). В нем собраны все сведения о том, находится ли автомобиль в залоге у банка и находился ли раньше. Для проверки понадобится лишь ввести VIN-номер.

В нем собраны все сведения о том, находится ли автомобиль в залоге у банка и находился ли раньше. Для проверки понадобится лишь ввести VIN-номер.

Аналогичную информацию о залоге можно получить в приложении Госуслуги.Авто. В сервисе собраны сведения из Государственного реестра транспортных средств и Федеральной нотариальной палаты. Но так же придется сначала узнать VIN-номер машины у продавца.

Следующие шаги понадобятся, если в предыдущих сервисах не нашлось нужной информации. Можно сделать запрос в Национальное бюро кредитных историй (это можно сделать через сайты объявлений о продаже б/у автомобилей, например, Avito или Яндекс.Авто), которое предоставляет доступ к своей базе залоговых авто. В базе по VIN-номеру можно узнать, находится ли выставленная на продажу машина в залоге. Правда, есть нюанс: услуга платная.

Фото: CHROMORANGE / Bilderbox

Помимо этого, стоит посетить сайт Федеральной службы судебных приставов.

Наличие обременений можно узнать на сайте Avtokod.mos.ru. Для проверки понадобится государственный регистрационный номер автомобиля и номер Свидетельства о регистрации транспортного средства (СТС). Помимо этого, на портале можно проверить штрафы, историю регистрационных действий и так далее.

Еще один нюанс заключается в том, что автомобиль может находиться в залоге не только у банка, но и у ломбардов или физических лиц. В этом случае могут помочь только юристы, которые имеют возможность провести комплексную проверку автомобиля.

Как проверить авто по реестру залогов. Инструкция

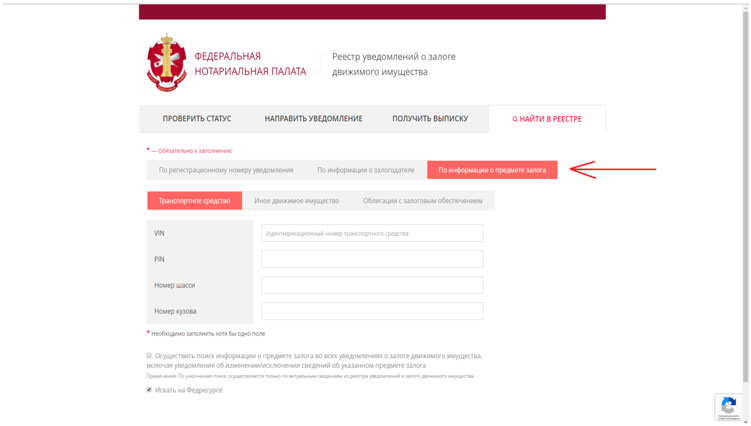

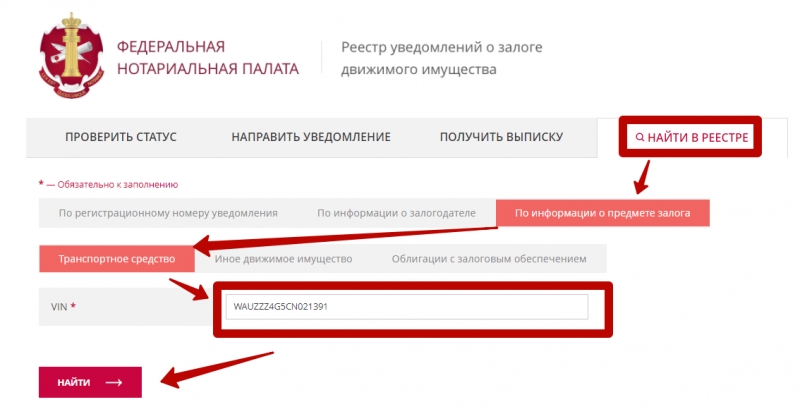

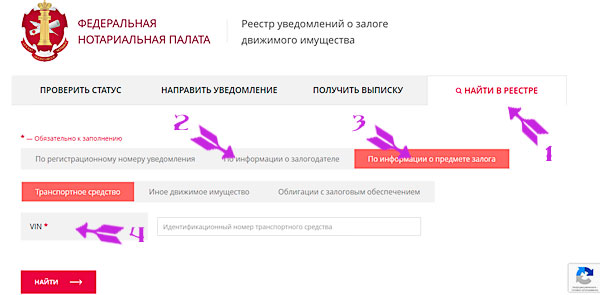

Сначала нужно зайти на сайт reestr-zalogov.ru, нажать на кнопку «Найти в реестре», из вариантов, по каким сведениям проверять имущество, выбрать «По информации о предмете залога». Затем выбираем сам предмет залога — «Транспортное средство».

Откроется несколько окон, где можно указать только VIN-номер (вводить его необходимо заглавными латинскими буквами). Все поля заполнять не обязательно.

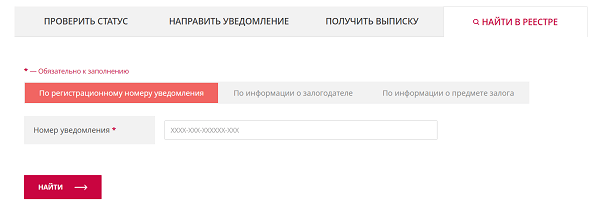

После ввода нужно нажать на кнопку «Найти» и ввести код подтверждения. Сервис сразу выдаст нужную информацию. Если автомобиль не в кредите, то высветится сообщение «По данному запросу результатов не найдено».

Как проверить в приложении Госуслуги.Авто. Инструкция

На главной странице приложения выберите первый пункт «Проверка ТС». Откроется окно сервиса, где предложено отправить запрос. Нажмите кнопку «Начать».

Введите данные для проверки. На странице будет единственное окно, в котором нужно указать VIN, номер кузова или шасси. Затем нажимайте на кнопку «Проверить».Результаты проверки сразу появятся на экране. Сведения о нахождении автомобиля в залоге находятся в самом низу страницы.

Сведения о нахождении автомобиля в залоге находятся в самом низу страницы.

Как обезопасить себя от чужих долгов

Когда вы покупаете подержанный автомобиль, требуйте, чтобы в договоре о купле-продаже был пункт, в котором указано, что продавец гарантирует юридическую чистоту машины, объясняет автоюрист Дмитрий Славнов. Тогда оспорить сделку в суде будет проще. Еще вариант — перестраховаться и заключить сделку у нотариуса.

«Нотариус проверит по своим базам, что машина на момент покупки не была ни в залоге, ни в аресте, ни в кредите, на ней не висело никаких обременений, ограничений на ней тоже не было. Он выдаст свое заключение. При наличии данной справки от нотариуса, вы будете считаться добросовестным выгодоприобретателем», — говорит Славнов

И если, к примеру, банк передал данные в реестр залогов после покупки вами автомобиля, но у вас есть справка от нотариуса об отсутствии обременения, то залог к покупателю не перейдет.

Но если вы приобрели автомобиль, и после этого выяснилось, что он находится в залоге у банка, то решить вопрос получится только двумя путями: попробовать расторгнуть договор с продавцом через суд, либо самостоятельно оплатить все задолженности, и только после этого подать иск на продавца за незаконное обогащение, отмечает Дмитрий Славнов.

В случае, если вы пошли на риск и решили приобрести залоговый автомобиль, сначала необходимо сделать запрос в банк и уточнить остаток кредита. Затем вместе с продавцом надо поехать в банк, составить на месте договор купли-продажи, часть суммы внести в банк и погасить кредит, а оставшуюся сумму уже отдать непосредственно продавцу.

что это и как проверить?

Как известно, перед заключением договора с продавцом квартиры нужно на 100% убедиться, что никаких ограничений или обременений на недвижимость нет.

Это один из самых ключевых моментов, который нужно проверить перед тем как идти с документами в МФЦ (Ростреестр), заключать сделку и регистрировать право собственности.

Важно: При наличии какого-либо обременения или ограничения будет проблематично или вообще невозможно заключить сделку купли-продажи недвижимости.

Ограничений прав и обременений квартиры существует большое количество. Перечислим наиболее часто встречающиеся:

- арест на квартиру. Например, на основании судебного решения, или постановления пристава-исполнителя,

- запрещение регистрационных действий,

- залог у банка под ипотечный кредит,

- продажа квартиры в рассрочку (до полного расчёта по сделке квартира находится в залоге у продавца),

- зарегистрированный долгосрочный договор аренды более 1 года,

Все эти ограничения (обременения) вносятся в ЕГРН — Единый государственный реестр недвижимости.

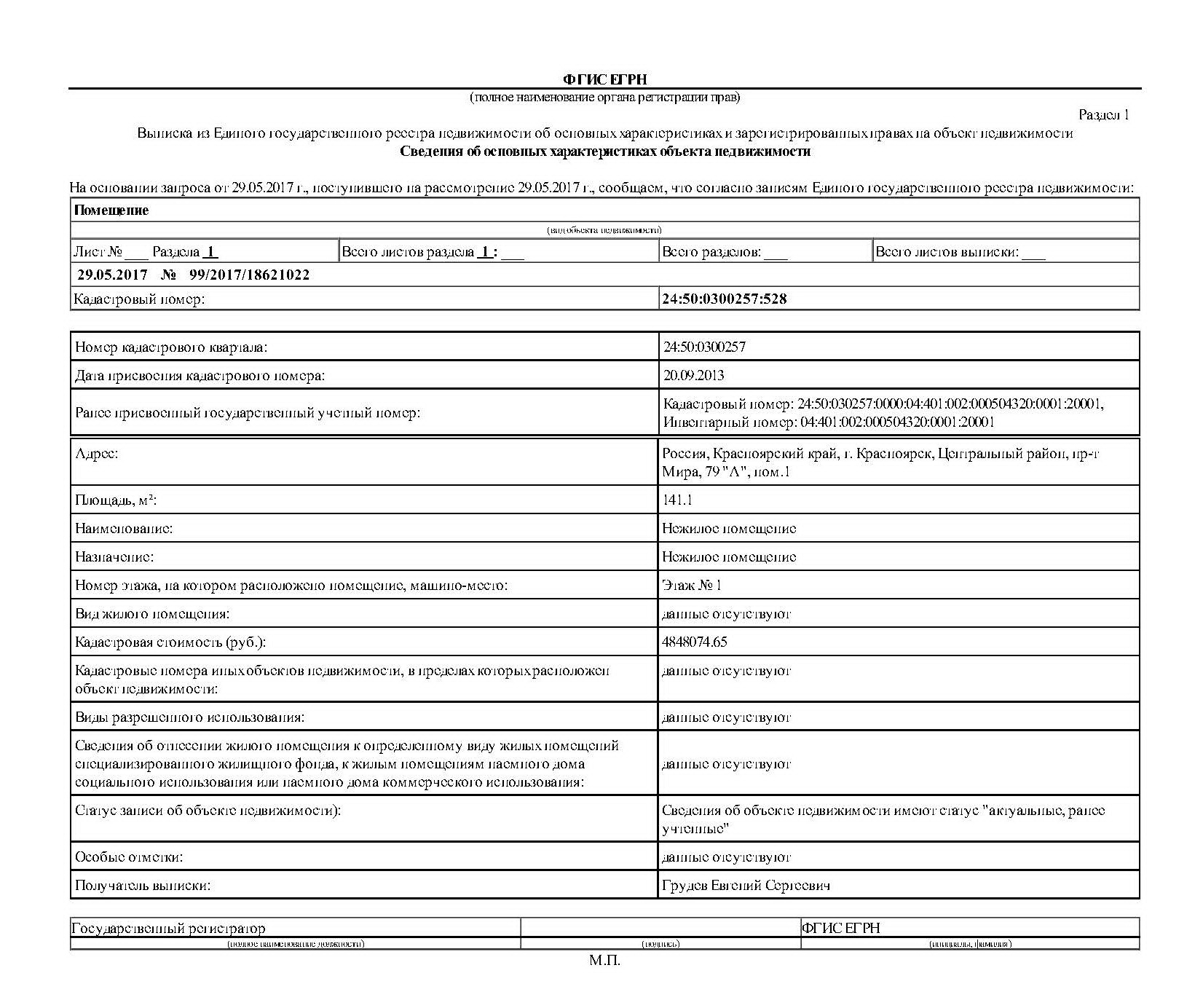

И чтобы проверить «висит» или нет ограничение или обременение — нужно заказать выписку из ЕГРН «Об объекте недвижимости».

Теперь посмотрим как выглядят различные ограничения (обременения) в выписках из ЕГРН:

Арест на основании определения суда:

Квартира в залоге у продавца (не полностью произведён расчёт):

Квартира в залоге у банка (ипотека):

Запрещение регистрации на основании постановления судебного пристава:

Военная ипотека:

Квартира — объект культурного наследия:

Ограничить можно права собственника на квартиру. А на саму квартиру, как объект недвижимости, может накладываться обременение. Вот и все отличия.

А на саму квартиру, как объект недвижимости, может накладываться обременение. Вот и все отличия.

Примеры:

- Обременение недвижимости — обязательства по сохранению объекта культурного наследия.

- Ограничение прав — запрещение, запрет на совершение действий по регистрации.

Существует 2 способа проверки на обременения (ограничения) квартиры:

- Справочная информация (бесплатно). Поподробнее в статье «Как бесплатно узнать есть ли обременения«.

- Заказать выписку из ЕГРН. В этом документе будет наиболее развернутая информация.

ГК РФ Статья 339.1. Государственная регистрация и учет залога / КонсультантПлюс

ГК РФ Статья 339.1. Государственная регистрация и учет залога

(в ред. Федерального закона от 21.12.2013 N 367-ФЗ)

Перспективы и риски арбитражных споров и споров в суде общей юрисдикции. Ситуации, связанные со ст. 339.1 ГК РФ

1. Залог подлежит государственной регистрации и возникает с момента такой регистрации в следующих случаях:

1) если в соответствии с законом права, закрепляющие принадлежность имущества определенному лицу, подлежат государственной регистрации (статья 8. 1);

1);

2) если предметом залога являются права участника (учредителя) общества с ограниченной ответственностью (статья 358.15).

2. Записи о залоге ценных бумаг совершаются в соответствии с правилами настоящего Кодекса и других законов о ценных бумагах.

3. Сведения о залоге прав по договору банковского счета учитываются в соответствии с правилами статьи 358.11 настоящего Кодекса.

4. Залог иного имущества, не относящегося к недвижимым вещам, помимо указанного в пунктах 1 — 3 настоящей статьи имущества, может быть учтен путем регистрации уведомлений о залоге, поступивших от залогодателя, залогодержателя или в случаях, установленных законодательством о нотариате, от другого лица, в реестре уведомлений о залоге такого имущества (реестр уведомлений о залоге движимого имущества). Реестр уведомлений о залоге движимого имущества ведется в порядке, установленном законодательством о нотариате.

В случае изменения или прекращения залога, в отношении которого зарегистрировано уведомление о залоге, залогодержатель обязан направить в порядке, установленном законодательством о нотариате, уведомление об изменении залога или об исключении сведений о залоге в течение трех рабочих дней с момента, когда он узнал или должен был узнать об изменении или о прекращении залога. В случаях, предусмотренных законодательством о нотариате, уведомление об изменении залога или об исключении сведений о залоге направляет иное указанное в законе лицо.

В случаях, предусмотренных законодательством о нотариате, уведомление об изменении залога или об исключении сведений о залоге направляет иное указанное в законе лицо.

Залогодержатель в отношениях с третьими лицами вправе ссылаться на принадлежащее ему право залога только с момента совершения записи об учете залога, за исключением случаев, если третье лицо знало или должно было знать о существовании залога ранее этого. Отсутствие записи об учете не затрагивает отношения залогодателя с залогодержателем.

Открыть полный текст документа

Что делать если купил машину или квартиру в залоге у банка? Как проверить машину/квартру на залог

Мошенничество с продаже залогового имущества до сих пор встречается в нашей стране. При совершении крупной покупки необходимо проявить максимальную бдительность и осмотрительность, в противном случае эта покупка может не принести ожидаемую радость.

Содержание статьи

Как можно понять, что квартира в залоге у банка?

Пунктом 1 ст. 8.1 и ст. 131 ГК РФ предусмотрено, что права на недвижимое имущество подлежат государственной регистрации. Регистрации подлежат: право собственности, право хозяйственного ведения, право оперативного управления, право пожизненного наследуемого владения, право постоянного пользования, ипотека, а также иные права, предусмотренные иными законами РФ.

8.1 и ст. 131 ГК РФ предусмотрено, что права на недвижимое имущество подлежат государственной регистрации. Регистрации подлежат: право собственности, право хозяйственного ведения, право оперативного управления, право пожизненного наследуемого владения, право постоянного пользования, ипотека, а также иные права, предусмотренные иными законами РФ.

В соответствии с ч. 5 ст. 1 Федерального закона от 13 июля 2015 г. № 218-ФЗ «О государственной регистрации недвижимости», государственная регистрация права на недвижимое имущество в ЕГРН является единственным доказательством существования зарегистрированного права, которое может быть оспорено только в судебном порядке.

Согласно Постановлению Конституционного Суда РФ от 04.06.2015 № 13-П, государственная регистрация прав на недвижимое имущество направлена на реализацию принципов публичности и достоверности сведений о правах на объекты недвижимого имущества и их правообладателях, она создает гарантии надлежащего выполнения сторонами обязательств и, следовательно, способствует упрочению и стабильности гражданского оборота в целом (определения от 5 июля 2001 года № 132-О и № 154-О).

Чтобы проверить, находится ли квартира в залоге, можно запросить выписку из ЕГРН (непосредственно в Росреестре или через МФЦ).

Как можно понять, что машина в залоге у банка?

Согласно ст. 339.1 ГК РФ, залог иного имущества, не относящегося к недвижимым вещам, может быть учтен путем регистрации уведомлений о залоге, поступивших от залогодателя, залогодержателя или в случаях, установленных законодательством о нотариате, от другого лица, в реестре уведомлений о залоге такого имущества (реестр уведомлений о залоге движимого имущества). Реестр уведомлений о залоге движимого имущества ведется в порядке, установленном законодательством о нотариате.

Согласно ст. 35 Основ законодательства о нотариате, нотариусы совершают следующие нотариальные действия:

- регистрируют уведомления о залоге движимого имущества;

- выдают выписки из реестра уведомлений о залоге движимого имущества.

Глава XX.1. Основ законодательства о нотариате регулирует порядок регистрации уведомлений о залоге движимого имущества (введена ФЗ от 21. 12.2013 № 379-ФЗ, начало действия редакции — с 01.01.2017 г.)

12.2013 № 379-ФЗ, начало действия редакции — с 01.01.2017 г.)

В 2014 году нотариусы начали вести реестр залогового имущества. А с 1 января 2017 года уведомление о залоге и заявление на выписку из реестра можно подать нотариусу через сайт (https://www.reestr-zalogov.ru/).

Банки и кредиторы передают нотариусам информацию о залоге. Однако, это является правом, а не обязанностью залогодержателя. Банки и сейчас могут выдать кредит под залог имущества, но не вносить сведения в реестр.

Чтобы обезопасить себя, нужно взять официальную выписку из реестра. На выписке должна быть подпись нотариуса. Выписку можно взять у любого нотариуса лично или заказать ее через сайт, если есть ЭЦП.

По общему правилу пункта 1 статьи 353 ГК РФ в случае перехода прав на заложенное имущество от залогодателя к другому лицу в результате возмездного или безвозмездного отчуждения этого имущества либо в порядке универсального правопреемства залог сохраняется.

Правопреемник залогодателя приобретает права и несет обязанности залогодателя, за исключением прав и обязанностей, которые в силу закона или существа отношений между сторонами связаны с первоначальным залогодателем.

Однако при продаже заложенного имущества в отсутствие требуемого извещения и его приобретение лицом, которое не знало и не должно было знать, что имущество является предметом залога, в силу подпункта 2 пункта 1 статьи 352 ГК РФ влечет прекращение залога. В этом случае залогодержатель вправе требовать возмещения убытков с лица, на которое возложена обязанность предоставления информации об обременении имущества. Данная позиция подтверждается, в частности, в разъяснениях, данных в п. 68 Постановления Пленума Верховного Суда РФ от 17.11.2015 № 50 «О применении судами законодательства при рассмотрении некоторых вопросов, возникающих в ходе исполнительного производства».

Кроме того, п. 25 Постановления Пленума ВАС РФ от 17.02.2011 № 10 «О некоторых вопросах применения законодательства о залоге» содержит аналогичное разъяснение, только относительно залога движимого имущества, в котором отмечается, что исходя из общих начал и смысла гражданского законодательства (аналогия права) и требований добросовестности, разумности и справедливости (пункт 2 статьи 6 ГК РФ), не может быть обращено взыскание на заложенное движимое имущество, возмездно приобретенное у залогодателя лицом, которое не знало и не должно было знать о том, что приобретаемое им имущество является предметом залога. При этом суды должны оценивать обстоятельства приобретения заложенного имущества, исходя из которых покупатель должен был предположить, что он приобретает имущество, находящееся в залоге. В частности, суды должны установить, был ли вручен приобретателю первоначальный экземпляр документа, свидетельствующего о праве продавца на продаваемое имущество (например, паспорт транспортного средства), либо его дубликат; имелись ли на заложенном имуществе в момент его передачи приобретателю знаки о залоге.

При этом суды должны оценивать обстоятельства приобретения заложенного имущества, исходя из которых покупатель должен был предположить, что он приобретает имущество, находящееся в залоге. В частности, суды должны установить, был ли вручен приобретателю первоначальный экземпляр документа, свидетельствующего о праве продавца на продаваемое имущество (например, паспорт транспортного средства), либо его дубликат; имелись ли на заложенном имуществе в момент его передачи приобретателю знаки о залоге.

В случае если судом будет установлено, что предмет залога в соответствии с договором залога находился во владении залогодержателя, но выбыл из владения помимо его воли, иск об обращении взыскания на заложенное имущество подлежит удовлетворению вне зависимости от того, что покупатель не знал и не должен был знать о том, что приобретаемое им имущество находится в залоге.

В соответствии с Федеральным законом от 12.11.2019 № 370-ФЗ (вступит в силу с 11.05.2020 г.) на Едином портале госуслуг можно будет найти открытую информацию о залоге движимого имущества, в том числе принадлежащего ЮЛ.

Что делать гражданину, если он купил квартиру/автомобиль, который в данный момент находится в залоге?

Необходимо доказывать, что лицо не знало и не должно было знать об обременении.

В силу подпункта 2 пункта 1 статьи 352 Гражданского кодекса Российской Федерации залог прекращается, если заложенное имущество возмездно приобретено лицом, которое не знало и не должно было знать, что это имущество является предметом залога.

Согласно пункту 3 статьи 1 Гражданского кодекса Российской Федерации при установлении, осуществлении и защите гражданских прав и при исполнении гражданских обязанностей участники гражданских правоотношений должны действовать добросовестно.

Пунктом 5 статьи 10 названного кодекса установлено, что добросовестность участников гражданских правоотношений и разумность их действий предполагаются.

Как разъяснено в пункте 1 постановления Пленума Верховного Суда Российской Федерации от 23 июня 2015 г. № 25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации», добросовестным поведением является поведение, ожидаемое от любого участника гражданского оборота, учитывающего права и законные интересы другой стороны.

Залог квартиры:

В соответствии с ч. 2 ст. 8.1 ГК РФ, права на имущество, подлежащие государственной регистрации, возникают, изменяются и прекращаются с момента внесения соответствующей записи в государственный реестр, если иное не установлено законом.

Согласно ст. 131 ГК РФ, право собственности и другие вещные права на недвижимые вещи, ограничения этих прав, их возникновение, переход и прекращение подлежат государственной регистрации в едином государственном реестре органами, осуществляющими государственную регистрацию прав на недвижимость и сделок с ней.

Залог автомобиля:

В соответствии с определением Судебной коллегии по гражданским делам Верховного Суда Российской Федерации от 13.08.2019 № 46-КГ19-18:

С целью защиты прав и законных интересов залогодержателя как кредитора по обеспеченному залогом обязательству в абзаце первом пункта 4 статьи 339 Гражданского кодекса Российской Федерации введено правовое регулирование, предусматривающее учёт залога движимого имущества путём регистрации уведомлений о его залоге в реестре уведомлений о залоге движимого имущества единой информационной системы нотариата.

Залогодержатель в отношениях с третьими лицами вправе ссылаться на принадлежащее ему право залога только с момента совершения записи об учёте залога, за исключением случаев, если третье лицо знало или должно было знать о существовании залога ранее этого (абзац третий пункта 4 статьи 339.1 Гражданского кодекса Российской Федерации).

В соответствии с абз. 2 ч. 1 ст. 8.1 ГК РФ, государственная регистрация прав на имущество осуществляется уполномоченным в соответствии с законом органом на основе принципов проверки законности оснований регистрации, публичности и достоверности государственного реестра.

Само по себе положение договора, согласно которому продавец гарантирует, что до заключения данного договора отчуждаемый автомобиль никому не продан и не обещан в дар, не заложен, спора о нём не имеется, под арестом не значится, не свидетельствует о том, что покупатель принял все меры, которые мог и должен был принять любой разумный субъект гражданского оборота, действующий осмотрительно и добросовестно.

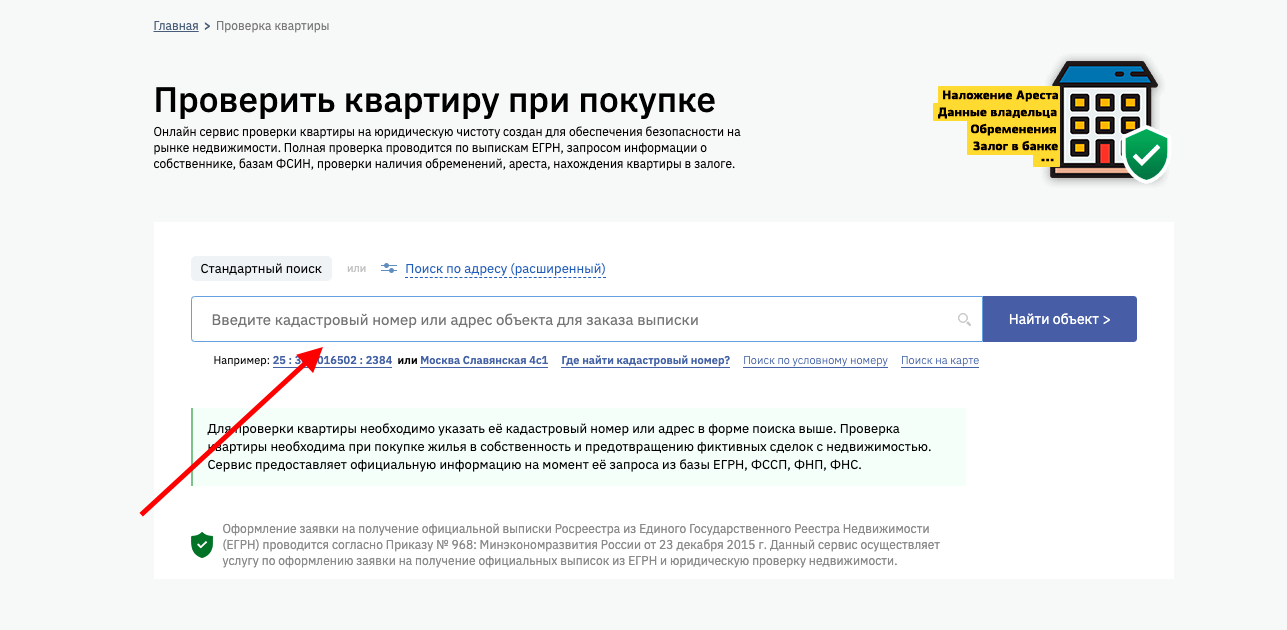

Как проверить недвижимость перед покупкой: пошаговая инструкция | Новости Горного Алтая

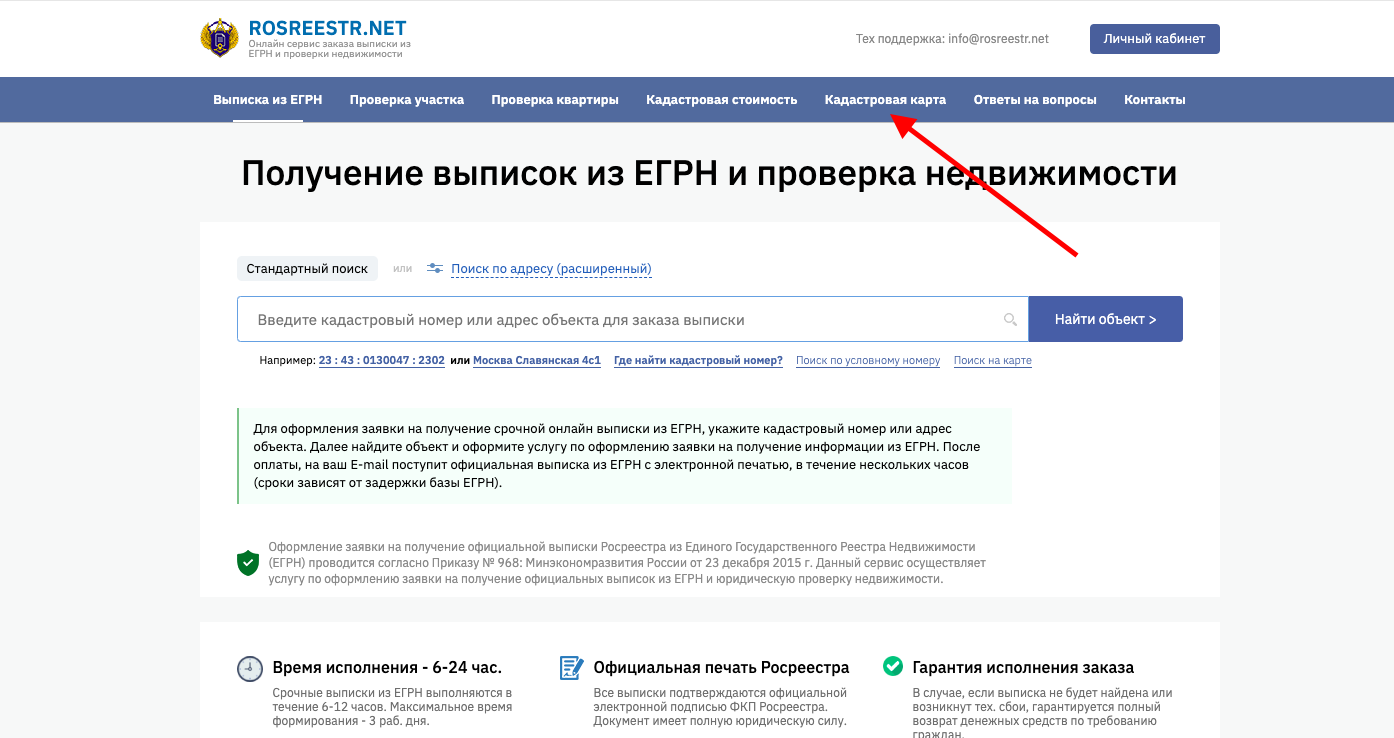

Покупка недвижимости — довольно дорогостоящая сделка. Очень важно тщательно проверить приобретаемый объект. Благодаря интернету осуществить проверку можно самостоятельно, не выходя из дома. Для этого был создан удобный сайт https://rosreestr.net/proverit-kvartiru.

Как проверить квартиру при покупке?

Сайт ROSREESTR.NET предназначен для проверки квартиры относительно юридической чистоты. Это позволит убедиться в безопасности предстоящей сделки.

Детальная проверка осуществляется по следующим направлениям:

- на основании выписок ЕРГН;

- сведения о настоящем владельце квартиры;

- база ФСИН;

- на предмет обременения, ареста и залога.

Выполнить проверку квартиры можно на сайте https://rosreestr.net. Следует указать кадастровый номер или адрес в запрашиваемой форме. Подробная проверка является важным шагом при покупке объекта недвижимости. Это позволит участнику сделки избежать мошеннических манипуляций.

Подробная проверка является важным шагом при покупке объекта недвижимости. Это позволит участнику сделки избежать мошеннических манипуляций.

Краткая инструкция для проверки квартиры

Выполнить проверку можно самостоятельно. Весь процесс заключается в проверке документов на объект, а также просмотре документации владельца с помощью официальных баз. Для проверки необходимо выполнить несколько шагов:

- Внимательно прочитать ФИО владельца. Сверить эти сведения с данными из кадастра. Подобное действие позволит убедиться, что именно этот человек имеет право на продажу квартиры. Если с личностью владельца все в порядке, то теперь можно переходить к следующему шагу.

- Далее необходимо убедиться, что квартира не находится под арестом или под другими видами обременения. В этом вопросе поможет выписка из ЕРГН. Данный документ можно заказать в государственном учреждении. В готовой выписке следует найти графу о специальных отметках. Все сведения внимательно изучите. В случае обременения именно здесь будет обозначена подобная информация.

- В качестве заключительного шага проверяем, не находится ли квартира в залоге. В этом вопросе помогут сведения из базы ФПН. Помимо этого, можно воспользоваться сервисом ФССП. Следует проверить приобретаемый объект по реестру исполнительных производств. Также можно проверить и самого собственника относительно незакрытых судебных производств. Для максимальной безопасности можно запросить информацию о владельце из реестра лиц, которые подозреваются в преступлениях.

Не стоит игнорировать проверку квартиры перед покупкой. Как показывает практика, на рынке недвижимости регистрируется большое количество фактов мошенничества. Выполнить проверку квартиры можно быстро и эффективно с помощью сайта ROSREESTR.NET.

Как купить дом без кредита

Можно ли купить дом без кредита?

Покупатели жилья, впервые приобретающие жилье, могут столкнуться с большим количеством проблем, чем повторные покупатели.

Например, у новичков часто плохой кредитный рейтинг. Чаще всего они вообще не имеют кредитной истории, что известно в отрасли как «тонкий файл».

К счастью, тонкий напильник не помешает вам купить дом.

Множественные кредитные программы сегодня могут принимать покупателей без кредитного рейтинга, если они могут позволить себе авансовые платежи и ежемесячные платежи по ипотеке.

Подтвердите право на покупку дома. Начните здесь (27 января 2022 г.)В этой статье (Перейти к…)

Покупка дома без кредита

У тех, кто покупает жилье впервые, никогда не было ипотеки. Они могут полностью владеть своим автомобилем вместо того, чтобы выплачивать автокредит. И они могут использовать дебетовые карты вместо кредитных, когда им предоставляется такая возможность.

Эти три черты исключают потенциальных покупателей из кредитной сетки и могут затруднить получение ипотечного кредита.

Назовите это непреднамеренным последствием жизни без долгов: без видимых доказательств того, что вы управляли кредитными счетами в прошлом, ипотечные кредиторы будут нервничать по поводу вашей способности погасить кредит в будущем. Для них нет истории, которую можно было бы продолжить.

Для них нет истории, которую можно было бы продолжить.

К счастью, вам может не понадобиться традиционная кредитная история, чтобы получить одобрение на ипотеку.

Ипотека FHA доступна для покупателей жилья впервые с «тонким кредитом» или вообще без кредита. Большинство ипотечных кредиторов предлагают эти кредиты, хотя вам придется искать кредитора с гибкой кредитной политикой.

Обычные ипотечные кредиты, кредиты VA и кредиты USDA также могут быть вариантом. Однако правила для этих видов ипотеки немного строже для заемщиков без кредитной истории. И может быть труднее найти готового кредитора.

Джон Мейер, кредитный эксперт The Mortgage Reports и лицензированный MLO, отмечает, что «эти кредиты может быть труднее получить прямо сейчас, поскольку Covid все еще влияет на одобрение ипотечных кредитов».

Квалификационные требования

Возможно, вы сможете обойтись без кредитного рейтинга.Но кредиторам по-прежнему нужны доказательства того, что вы будете выплачивать ежемесячные платежи по кредиту. Они хотят знать, что делают надежные инвестиции.

Они хотят знать, что делают надежные инвестиции.

Как и другим заемщикам, вам нужно будет документировать свои личные финансы, чтобы показать, что вы можете позволить себе ипотеку. Например, кредиторы захотят увидеть:

.- Постоянная работа

- Стабильный доход, подтвержденный налоговыми декларациями

- Сбережения на первоначальный взнос и заключительные расходы

- Денежные средства на банковском счете на случай чрезвычайной ситуации

- Банковские выписки с указанием вашего имущества традиционный кредитный отчет, кредиторы могут рассмотреть другие финансовые обязательства, которые обычно не отображаются в вашей кредитной истории.

Вы можете доказать, что являетесь ответственным заемщиком, например, посредством своевременной арендной платы, оплаты коммунальных услуг, мобильного телефона или интернет-платежей.

Хорошая история аренды может помочь

Арендные платежи являются особенно хорошим индикатором того, будете ли вы вносить платежи по ипотеке в будущем.

Чтобы проверить историю аренды, кредитор запросит «VOR» или подтверждение арендной платы у вашего текущего (и, возможно, предыдущего) арендодателя (-ей). В этой форме указана сумма арендной платы, как долго вы там проживаете и не просрочили ли вы какие-либо платежи.

Сильный VOR может иметь большое значение в решении вашего кредитора об одобрении. Но история арендной платы — не единственный важный фактор. Обязательно оплачивайте другие счета — особенно студенческие кредиты и автокредиты — вовремя и в полном объеме, так как это может решить вашу заявку на ипотеку.

Подтвердите право на покупку дома. Начните здесь (27 января 2022 г.)Кредиты FHA не требуют традиционного кредита

Создание кредита требует времени. Если вы готовы купить дом, но у вас нет кредитного рейтинга, ожидание, пока вы не создадите достойную кредитную историю, может показаться медленным и разочаровывающим, особенно на рынках, где цены на жилье быстро растут.

Лучшее и более быстрое решение — искать ипотечные кредиты, предназначенные для заемщиков с небольшим кредитом или вообще без него.

Ипотека FHA является одним из таких вариантов.Как сообщает Федеральное жилищное управление на своем веб-сайте: «Отсутствие кредитной истории или решение заемщика не использовать кредит может быть использовано в качестве основания для отклонения заявки на получение кредита».

Вместо того, чтобы отказывать заемщикам, у которых не было возможности создать кредитную историю (или которые предпочли этого не делать), FHA инструктирует кредитных специалистов рассматривать все аспекты заявки на ипотеку.

Это хорошо для тех, кто покупает жилье впервые, поскольку ссуды FHA позволяют вносить небольшой первоначальный взнос всего в 3,5%, что может помочь домохозяйству с хорошим доходом, но с менее чем оптимальными сбережениями, перейти от аренды к домовладению.

Подтвердите право на получение кредита FHA (27 января 2022 г.)Обычные кредиты без кредита

В отличие от ипотечной программы FHA, обычные кредиты не известны своими мягкими кредитными стандартами.

Но многие заемщики не знают, что Fannie Mae и Freddie Mac — агентства, устанавливающие правила для большинства обычных кредитов, — могут быть готовы одобрить заемщиков без кредитного рейтинга.

Однако вам придется выполнить дополнительные требования.

Например, вам, вероятно, потребуется внести более крупный первоначальный взнос — не менее 5% или 10%. Дом, который вы покупаете, должен быть собственностью на одну семью, которую вы будете использовать в качестве основного места жительства.

И максимальная сумма кредита составляет 647 200 долларов США — более высокие лимиты кредита Fannie и Freddie в высокозатратных областях не применяются.

Кроме того, ваш кредитор, вероятно, захочет просмотреть 12-месячную историю арендных платежей.

Эти ссуды должны быть «андеррайтерированы вручную». Андеррайтинг вручную означает, что заемщик не может быть одобрен компьютеризированной системой андеррайтинга кредитора.

Для вас это означает, что не все кредиторы выдают обычные кредиты без кредитного рейтинга.

Подтвердите право на получение обычного кредита. Начните здесь (27 января 2022 г.) Вам нужно будет присмотреться к тому, кто это делает.VA кредиты для заемщиков без кредита

Ветераны, военнослужащие и выжившие супруги должны проверить свое право на получение кредита VA — даже без кредитного рейтинга или тонкого кредитного дела.

Департамент по делам ветеранов заявляет: «Нет требований к минимальному кредитному рейтингу [для ипотеки VA]. Вместо этого VA требует, чтобы кредитор рассмотрел весь профиль кредита».

Это означает, что вы можете соответствовать требованиям на основе своевременной оплаты арендной платы, коммунальных услуг и других платежей, а не на основании традиционного кредитного рейтинга. Квалифицированные покупатели жилья могут использовать кредитную программу VA с нулевой ставкой, так что это отличный вариант для новых покупателей.

Обратите внимание, что многие кредиторы VA требуют минимального балла 580 или 620, несмотря на мягкие правила VA.

Так что поищите и спросите кредиторов, рассмотрят ли они нетрадиционную кредитную историю.Кредиты USDA для заемщиков без кредита

Кредиты USDA с нулевой ставкой предназначены для покупателей с низким и средним доходом в определенных «сельских районах».

Для тех, кто соответствует требованиям, ипотечные кредиты Министерства сельского хозяйства США являются сверхдоступным путем к приобретению жилья.

Министерство сельского хозяйства США, которое поддерживает кредиты USDA, говорит, что заемщики без кредитного рейтинга могут получить одобрение с своевременными платежами для таких вещей, как:

- Аренда

- Коммунальные услуги

- Страхование

- Уход за детьми

- Школьное обучение

- Интернет или услуги мобильной связи

- Аренда автомобиля

Если один кредитор отказывает вам по этой причине, повторите попытку с другими кредиторами, пока один из них не примет ваше заявление.

Проверьте свои варианты ипотеки. Начните здесь (27 января 2022 г.)Какие кредиторы будут делать кредиты без кредита?

Ипотечные компании могут устанавливать свои собственные кредитные минимумы. И многие хотят видеть традиционную оценку FICO и здоровый кредитный отчет.

Но есть ипотечных кредиторов, которые будут принимать кредитные заявки без кредитной истории.Вам просто, возможно, придется поискать немного сложнее, чтобы найти их.

Местные банки, кредитные союзы и специализированные ипотечные кредиторы часто более гибки, чем известные банки. Так что это хорошее место для начала.

Или обратитесь к ипотечному брокеру. Эти кредитные специалисты работают с несколькими компаниями и имеют доступ ко многим различным кредитным продуктам. Они будут знать, какие кредиторы предлагают подходящие программы, и готовы рассмотреть заявки без кредитной истории. Они также могут помочь вам найти лучшие ставки по ипотеке для кого-то с вашей кредитоспособностью.

Откуда взялся мой кредитный отчет?

Кредитный отчет представляет собой письменную историю всех счетов кредиторов, которые принадлежат или принадлежали человеку в течение его жизни.

Кредитные отчеты обобщают информацию, которую они получают от бюро кредитных историй, которые являются компаниями, которым кредиторы сообщают историю платежей заемщика на регулярной основе.

В ипотечном пространстве работают три основных кредитных бюро — Experian, Equifax и TransUnion. Каждое бюро собирает данные, которые помогают определить ваш кредитный рейтинг.

Откуда берется мой кредитный рейтинг?

Ваш кредитный рейтинг — это числовое значение, которое суммирует информацию в ваших кредитных отчетах.

Чем выше ваш кредитный рейтинг, тем больше вероятность того, что вы будете совершать платежи. Вот почему кредиторы вознаграждают заемщиков хорошими кредитными рейтингами, одобряя их на более крупные суммы кредита и более низкие процентные ставки.

Ваша платежная история является единственным важным фактором, определяющим ваш кредитный рейтинг.

Вот почему у тех, кто впервые покупает жилье, кредитный рейтинг редко бывает «отличным».«Просто недостаточно истории управления кредитом и осуществления платежей, чтобы сделать такое определение.

Не пытайтесь заработать кредит в последнюю минуту

У вас может возникнуть соблазн улучшить свой низкий кредитный рейтинг, открыв новые кредитные карты или даже взяв кредит, прежде чем подавать заявку на ипотеку. Не делай это.

Если до покупки дома еще год или больше, открытие новых кредитных линий на самом деле принесет больше вреда, чем пользы.

Кредитные запросы (заявки на новые кредитные линии) негативно влияют на ваш кредитный отчет.Они могут только снизить вашу оценку на несколько баллов, но многочисленные запросы за время, предшествующее вашему заявлению, заставят кредитора задуматься.

Кроме того, требуется время, чтобы накопить кредит.

До тех пор, пока для каждой из новых учетных записей не будет существовать 12-месячная история платежей, влияние на кредитный рейтинг заемщика будет сильно приглушено.Новые кредитные счета завышают отношение вашего долга к доходу

Взятие нового долга может ограничить ваши возможности по кредиту и в другом отношении. Новый долг увеличит отношение вашего долга к доходу (DTI).

DTI измеряет общую сумму платежей по долгу в сравнении с вашим ежемесячным доходом до налогообложения. Ипотечные кредиторы используют это число, чтобы увидеть, сколько места «осталось» в вашем бюджете для ипотеки.

Чем выше ваши существующие долги, тем меньше ипотечных кредитов вам одобрят. Таким образом, вы хотите избежать больших долгов, таких как автокредит или персональный кредит, за время, предшествующее покупке дома, если в этом нет крайней необходимости.

Конечно, если до покупки дома осталось больше года, неплохо было бы начать накапливать кредит.

Чем сильнее ваш кредитный рейтинг и отчет, тем лучше вы получите ипотечный кредит.Вы можете ознакомиться с нашим руководством по созданию хорошей кредитной истории с советами и рекомендациями.

Плохой кредитный рейтинг и отсутствие кредитного рейтинга

Плохой кредитный рейтинг отличается от кредитного рейтинга без кредитного рейтинга . Это может быть лучше или хуже, в зависимости от причины вашего низкого балла.

Кредиторы, как правило, хотят видеть чистую кредитную историю, что означает, что у вас не было банкротства, потери права выкупа, множественных просроченных платежей или другой отрицательной кредитной информации в последние годы.

Если у вас более низкий кредитный рейтинг из-за того, что в прошлом вы систематически неправильно распоряжались долгами, кредитор с гораздо меньшей вероятностью одобрит вам ипотечный кредит.

Но иногда кредитный рейтинг падает по не зависящим от нас причинам.

Смерть супруга или основного кормильца, развод, большие медицинские долги и другие неожиданные события могут сильно ударить по чьим-то финансам.

Если ваш балл низкий по причинам, не зависящим от вас, и вы активно работаете над улучшением своей кредитной истории, кредиторы рассмотрят вашу заявку на ипотеку более дружелюбно.

Требования к минимальному кредитному рейтингу для ипотечных кредитов

Конечно, «низкий» — понятие относительное. Заемщики, которые не попадают в категорию «тонких файлов», по-прежнему должны соответствовать минимальным требованиям кредитного рейтинга для кредитной программы, которую они хотят:

.- Минимальная сумма кредита FHA: 580

- Минимальная сумма кредита VA: 580-620

- Минимальная сумма стандартного кредита: 620

- Минимальная сумма кредита USDA: 640

.Типичное минимальное требование кредитного рейтинга составляет 580.

Даже заемщики с оценкой FICO от 500 до 579 могут получить одобрение через FHA с первоначальным взносом в размере 10% или более. Однако немногие кредиторы придерживаются минимума в 500; 580 встречается гораздо чаще.

КредитыVA являются хорошим вариантом для заемщиков с более низким кредитом и историей военной службы.

Ипотечная программа VA технически не имеет минимального кредитного рейтинга. Хотя многие кредиторы применяют минимум 580-620 или выше.Поэтому, если ваша оценка находится в нижней части этого спектра, вам нужно поискать снисходительную ипотечную компанию.

Ипотека без кредита стоит дороже?

По сравнению с постоянным покупателем жилья с 20-летней отличной кредитной историей, заемщики с тонкой кредитной историей, скорее всего, будут платить больше за свои ипотечные кредиты.

Но это не означает, что заимствование должно быть непомерно дорогим. Вы по-прежнему можете стать домовладельцем с доступной ежемесячной оплатой и начать наращивать капитал.

Дополнительные расходы по займам бывают нескольких видов:

- Более высокие процентные ставки: Заемщики с меньшим кредитом обычно платят более высокие процентные ставки по сравнению с заемщиками с долгой и стабильной кредитной историей но страховые взносы платит заемщик

Эти две затраты дополняют друг друга: Оплата ипотечного страхования снижает процентную ставку.

Как долго я буду платить страховку по ипотечному кредиту?

заемщика FHA платят авансовый платеж по ипотечному страхованию, который добавляет 1,75% к сумме их кредита. Затем большинство заемщиков FHA платят ежегодные взносы в размере 0,85% в течение всего срока кредита.

Обычные кредиты потребуют частного ипотечного страхования (PMI) каждый год, если вы не вложите 20% или более. Или вы можете отказаться от страховки, как только вы выплатите 20% кредита.

Хорошие новости: даже с FHA вам не придется постоянно оплачивать эти дополнительные расходы.Вы можете рефинансировать свой кредит FHA позже — после того, как вы создадите более толстый кредитный файл — и отмените его ипотечное страхование.

Вы имеете право на ипотечный кредит?

Не позволяйте отсутствию кредитной истории помешать вам купить дом. Есть пути вперед.

Различные программы жилищного кредита могут принимать заемщиков без кредитного рейтинга, если вы докажете свою финансовую ответственность другими способами.

Это означает, что вам не нужно будет зависеть от поручителя, чтобы получить одобрение.Поймите, однако, что кредиторы могут устанавливать свои собственные кредитные правила. Поэтому, если кто-то не примет вашу заявку, вам, возможно, придется делать покупки в другом месте. Не сдавайся! Если вы соответствуете требованиям, другой кредитор может одобрить вас.

Сегодня низкие процентные ставки. Если вы думали о покупке дома, сейчас самое время начать. Проверьте свое право сегодня.

Подтвердите новый тариф (27 января 2022 г.)

CHFA Руководство для тех, кто покупает жилье впервые

Вы должны быть покупателем жилья впервые или не иметь дома в течение последних трех лет.Заемщики, которые ранее владели домом, также могут подать заявку, если они планируют покупку в федерально-целевой зоне штата и не владеют недвижимостью на момент закрытия кредита. (см. карту ресурсов CHFA для целевых федеральных территорий)

8 шагов к покупке вашего первого домаПокупка вашего первого дома — захватывающая и важная веха, не говоря уже о долгосрочных инвестициях.

Следуйте приведенным ниже 8 шагам , чтобы сделать процесс покупки жилья немного проще!CHFA может помочь с финансированием.Мы предлагаем 30-летние ипотечные кредиты с фиксированной процентной ставкой и процентными ставками ниже рыночных для семей и частных лиц с низким и средним доходом в Коннектикуте. Это руководство поможет вам понять процесс покупки дома с помощью кредита CHFA.

ШАГ 1: Обучение покупателей жилья

CHFA понимает, что процесс покупки жилья может быть сложным, поэтому мы рекомендуем всем покупателям жилья, впервые покупающим жилье, посетить бесплатный обучающий семинар для покупателей жилья перед покупкой, предлагаемый утвержденными CHFA консультационными агентствами по жилищным вопросам по всему штату.Наши опытные специалисты-консультанты по вопросам жилья расскажут вам обо всем процессе покупки жилья, финансовых обязанностях домовладельца и ответят на ваши вопросы, чтобы помочь вам решить, подходит ли вам домовладение.ШАГ 2: Получите предварительное одобрение на ипотеку

Получение предварительного одобрения на ипотеку означает, что вы получили одобрение на финансирование. Хотя на самом деле это не получение ипотеки, этот важный шаг показывает продавцу, что вы сможете заплатить за дом.

Кредитор, одобренный CHFA, может сообщить вам, на какую из наших ипотечных кредитов вы можете претендовать, и может предварительно одобрить вам ипотечный кредит. Вы не обязаны получать ипотечный кредит от кредитора, который предварительно квалифицирует вас.ШАГ 3: Найдите агента по недвижимости и адвоката

Как только вы поймете, что можете позволить себе дом, вы обнаружите, что купить его сложно! Поиск агента по недвижимости и адвоката, которые помогут вам в этом процессе, облегчит вам задачу. Спросите у семьи и друзей рекомендации или найдите CT Realtors или CT Bar.

Агент по недвижимости поможет вам найти дом в пределах вашего ценового диапазона, а с помощью карты ресурсов CHFA вы сможете проверить, соответствует ли недвижимость ограничениям дохода и продажной цены CHFA. Помните, что агент по недвижимости должен представлять ваши интересы, даже если он или она получает комиссию через продавца после продажи дома.

Юрист по недвижимости объяснит все тонкости и позаботится о том, чтобы вы были юридически защищены в любых сделках. Его или ее советы будут особенно ценны во время закрытия ипотечного кредита, когда вам придется прочитать и подписать стопку документов.ШАГ 4: Найдите правильный дом

Подумайте о своем идеальном доме. Вы ищете дом или квартиру? Сколько спален вы хотели бы? Это в городе или пригороде? Есть ли поблизости школы? Какие налоги на имущество?

Обсудите свои потребности и пожелания с вашим агентом по недвижимости. Он или она поможет вам найти подходящий дом в сообществе, где вы и ваша семья, скорее всего, будете процветать.

Если вы думаете о покупке квартиры по ипотеке CHFA, она должна находиться в комплексе, одобренном страховщиком и/или инвестором и отвечающем их требованиям.Уточните у своего кредитора или риэлтора право собственности на кондоминиум.ШАГ 5: Сделайте предложение

Как только вы найдете дом, определите, сколько вы готовы за него заплатить. Учитывайте состояние дома, стоимость любого ремонта, где он находится и как давно находится на рынке. Ваш агент по недвижимости может помочь вам составить ваше предложение.

Продавец может принять или отклонить ваше предложение или сделать встречное предложение. Как только предложение принято и продавец его подписывает, предложение становится юридическим договором, который обязывает вас купить дом по определенной цене в течение определенного периода времени.

Вот когда начинают тикать часы! У вас будет 90 дней, чтобы получить ипотечный кредит, запланировать осмотр дома, согласовать окончательный контракт и закрыть свой новый дом.ШАГ 6: Подать заявку на ипотеку

CHFA предлагает множество ипотечных программ, в том числе специальные кредиты для учителей, полицейских, военнослужащих, ветеранов и жителей с ограниченными возможностями.

Ваш кредитор CHFA найдет ипотечный кредит CHFA, который соответствует вашим потребностям, проведет вас через процесс подачи заявки и объяснит ваш ежемесячный платеж по ипотеке.

Ваш кредитор также предоставит вам оценку ваших расходов на закрытие, которые могут варьироваться от трех до пяти процентов от продажной цены дома и могут включать сборы за подачу заявления.

Если вам нужна помощь в покрытии авансового платежа, спросите о нашей программе помощи в авансовом платеже.ЭТАП 7: Осмотр и оценка дома

Домашняя инспекция сообщает вам, находится ли дом, который вы покупаете, в хорошем состоянии и нуждается ли он в дорогостоящем ремонте, таком как новая крыша или новая сантехника. В зависимости от результатов проверки вы и ваш агент по недвижимости можете пересмотреть договор с продавцом.

Мы рекомендуем вам нанять независимого жилищного инспектора с государственной лицензией. Ваш агент по недвижимости, адвокат или кредитор может предоставить список. Запланируйте посетить домашнюю инспекцию.

Оценка оценивает стоимость дома на основе стоимости сопоставимых домов по соседству. Ваш кредитор организует оценку, чтобы, по сути, выяснить, стоит ли дом, который вы покупаете, суммы денег, которую вы занимаете.ШАГ 8: Закрытие

Как только вы закроетесь, пути назад не будет! Убедитесь, что вы и ваш дом готовы к этому последнему шагу.

Пройдитесь по дому с продавцом и вашим адвокатом за 24 часа до закрытия. Внимательно осмотрите внутреннюю и внешнюю часть на предмет любых повреждений или проблем, которые не были обнаружены ранее. Ваш адвокат может помочь решить любой необходимый ремонт.Вы не сможете оспорить какие-либо повреждения или проблемы, обнаруженные после закрытия.

Закрытие включает в себя стопку документов. Убедитесь, что вы просмотрели и поняли все документы по ипотеке и недвижимости до даты закрытия.Не стесняйтесь задавать вопросы своему адвокату, прежде чем что-либо подписывать.Вам нужно будет принести два документа, удостоверяющих личность, и заверенный кассовый чек для покрытия расходов на закрытие.

После того, как все документы будут подписаны, право собственности на дом будет передано вам. Ваш кредитор предоставит вам график платежей по ипотеке с инструкциями. Вы выйдете на закрытие с папкой, полной бумаг и связкой ключей от дома.Поздравляем, вы официально стали владельцем жилья!

Ипотечная Дискриминация | Информация для потребителей FTC

Дискриминация при ипотечном кредитовании является нарушением закона.Это важно знать, если вы думаете о подаче заявки на ипотеку для покупки, рефинансирования или улучшения вашего дома.

Если вы ищете ипотечный кредит, Федеральная торговая комиссия рекомендует вам изучить различные типы ипотечных кредитов и доступные ставки, а также законы, защищающие вас от дискриминации. Вот некоторая информация, которая поможет вам начать работу.

Федеральная защита на ипотечном рынкеДва федеральных закона, Закон о равных кредитных возможностях (ECOA) и Закон о справедливом жилищном обеспечении (FHA), обеспечивают защиту от дискриминации.

ECOA запрещает кредитную дискриминацию по признаку расы, цвета кожи, религии, национального происхождения, пола, семейного положения, возраста или того, получаете ли вы доход от программы государственной помощи. Кредиторы могут запросить у вас большую часть этой информации в определенных ситуациях, но они не могут использовать ее в качестве причины для отказа в кредите или для установления условий вашего кредита. Им никогда не разрешается спрашивать о вашей религии. Все, кто участвует в принятии решения о предоставлении кредита или в установлении условий этого кредита, включая брокеров по недвижимости, которые организуют финансирование, должны соблюдать ECOA.

FHA запрещает дискриминацию во всех аспектах сделок, связанных с жилой недвижимостью, в том числе:

- выдача ссуд на покупку, строительство, ремонт или улучшение жилья;

- продажа, посредничество или оценка жилой недвижимости; и

- продажа или аренда жилья

FHA также запрещает дискриминацию по признаку расы, цвета кожи, религии, пола, национального происхождения, инвалидности или семейного положения.

Что нужно и чего нельзя делать кредитору Это дети до 18 лет, проживающие с родителем или законным опекуном, беременные женщины и лица, обеспечивающие опеку над детьми до 18 лет.Если вы покупаете ипотечный кредит, кредиторы должны :

- считать надежный доход государственной помощи таким же образом, как и другие доходы.

- считают надежным доходом от частичной занятости, социального обеспечения, пенсий и аннуитетов.

- рассмотрите надежные алименты, алименты или отдельные выплаты на содержание, если вы решите предоставить эту информацию. Кредитор может запросить доказательства того, что вы постоянно получаете этот доход.

- принять кого-либо, кроме вашего супруга, в качестве поручителя, если требуется поручитель. Если вы владеете недвижимостью вместе со своим супругом, его или ее могут попросить подписать документы, разрешающие вам заложить недвижимость.

И нельзя :

- отговорить вас от подачи заявки на ипотеку или отклонить вашу заявку из-за вашей расы, цвета кожи, религии, национального происхождения, пола, семейного положения или возраста или потому, что вы получаете государственную помощь.

- учитывать ваш пол, расу или национальность, хотя вас попросят раскрыть эту информацию добровольно, чтобы помочь федеральным агентствам обеспечить соблюдение законов о борьбе с дискриминацией.Однако кредитор может принять во внимание ваш иммиграционный статус и право на пребывание в стране достаточно долго, чтобы погасить долг.

- налагает различные условия по кредиту — например, более высокую процентную ставку или больший первоначальный взнос — в зависимости от вашего пола, расы или других запрещенных факторов.

- отговаривают вас от покупки из-за расового состава района, в котором вы хотите жить, или интересуются вашими планами создания семьи, хотя они могут задавать вопросы о расходах, связанных с вашими иждивенцами.

- требуется поручитель, если вы соответствуете требованиям кредитора.

Не каждый, кто подает заявку на ипотеку, получит ее. Потенциальные кредиторы имеют право использовать такие факторы, как ваши доходы, расходы, долги и кредитная история, для оценки вашей заявки на ипотеку.

Вы можете усилить свою заявку, предприняв несколько основных шагов, чтобы обеспечить ее полное рассмотрение.1. Прежде чем подать заявку на ипотеку, получите копию вашего кредитного отчета. Кредитный отчет включает информацию о том, где вы живете, как вы оплачиваете свои счета, а также о том, подвергались ли вы судебному преследованию, аресту или банкротству. Национальные компании, предоставляющие отчеты о потребителях, продают информацию, содержащуюся в вашем отчете, кредиторам, страховым компаниям, работодателям и другим предприятиям, которые, в свою очередь, используют ее для оценки ваших заявок на кредит, страхование, трудоустройство или аренду жилья. Закон о справедливой кредитной отчетности (FCRA) требует, чтобы каждая из трех общенациональных компаний, предоставляющих отчеты о потребительских кредитах — Equifax, Experian и TransUnion — предоставляла вам бесплатную копию вашего кредитного отчета по вашему запросу один раз в 12 месяцев.Чтобы заказать отчет, посетите сайт Annualcreditreport.

com или позвоните по телефону 1-877-322-8228.2. Прочтите свой отчет, чтобы убедиться, что информация в нем точна и актуальна. Кредитные отчеты иногда содержат неточную информацию: например, учетные записи, которые не принадлежат вам, или оплаченные учетные записи, которые могут быть ошибочно указаны как неоплаченные. Если вы обнаружите ошибки, обсудите их с заинтересованной компанией, предоставляющей отчеты о потребителях, и сообщите кредитору о споре.

3. Предоставьте кредитору любую информацию, подтверждающую ваше заявление. Например, для многих кредиторов важна постоянная занятость. Если вы недавно сменили работу, но постоянно работаете в одной и той же области в течение нескольких лет, включите эту информацию в свое заявление. Если у вас были проблемы с оплатой счетов в прошлом из-за увольнения или высоких медицинских расходов, напишите письмо кредитору с объяснением причин ваших прошлых проблем с кредитом. Если вы попросите кредиторов рассмотреть эту информацию, они должны это сделать.

В поисках лучших условий кредитаПодумайте о том, чтобы сделать покупки у нескольких кредиторов, чтобы сравнить комиссии, которые они взимают.При сравнении затрат не забудьте посмотреть на все сборы, взимаемые по вашему кредиту, а также процентную ставку.

Некоторые кредиторы могут попытаться взимать с одних людей более высокую плату, чем с других, за один и тот же кредитный продукт, предлагаемый в одно и то же время. Сборы могут включать более высокие процентные ставки, более высокие комиссионные сборы и баллы кредитора и/или более высокие комиссионные сборы и баллы брокера.

Спросите у кредитного специалиста или брокера, с которым вы имеете дело, является ли предлагаемая вам ставка самой низкой в этот день.Кредитный инспектор или брокер, вероятно, основывает свое предложение на списке ипотечных ставок, выдаваемом кредитором. Попросите просмотреть список; это называется прейскурант. Независимо от того, разрешено ли вам просматривать этот внутренний документ компании, если вы подозреваете, что вам не предлагают самые низкие доступные ставки, подумайте о том, чтобы договориться о более низкой ставке или обратиться к другому кредитору или брокеру.

Переговоры приемлемы и являются частью процесса. Многие сборы за ваш кредит, такие как сборы за выдачу, подачу заявки и обработку, могут быть предметом переговоров.Попросите своего кредитного специалиста или брокера объяснить каждую комиссию по вашему кредиту и указать, существует ли гибкость в отношении сумм.

Если ваша заявка на получение кредита отклоненаЕсли ваша заявка отклонена, кредитор должен указать вам конкретные причины — или сказать вам, что вы имеете право запросить причины. Вы имеете право:

- Узнайте, одобрен ли ваш кредит в течение 30 дней после подачи заполненной заявки. Если ваше заявление отклонено, кредитор должен сообщить вам об этом в письменной форме.

- конкретных причин, по которым ваша заявка была отклонена. Кредитор должен сообщить вам конкретную причину отказа или сообщить вам, что вы имеете право узнать причину, если вы попросите об этом в течение 60 дней. Приемлемой причиной может быть «ваш доход был слишком низким» или «вы не работали достаточно долго». Неприемлемой причиной может быть «вы не соответствуете нашим минимальным стандартам». Это недостаточно конкретная информация.

- узнайте конкретную причину, по которой вам были предложены менее выгодные условия, чем вы просили, но только в том случае, если вы отклоняете эти условия.Например, если кредитор предлагает вам меньшую ипотеку или более высокую процентную ставку, вы имеете право знать, почему — если вы не принимаете встречное предложение кредитора.

- просмотреть оценку имущества от кредитора. Заявки на ипотеку могут быть отклонены из-за низкой оценки. Убедитесь, что оценка содержит точную информацию, и определите, учел ли оценщик незаконные факторы, такие как расовый состав района.

Кредитор мог отклонить вашу заявку из-за отрицательной информации в вашем кредитном отчете.Если это так, кредитор должен сообщить вам об этом и дать вам имя, адрес и номер телефона компании, предоставляющей информацию о потребителях, которая предоставила информацию.

Если вы подозреваете дискриминацию Вы можете получить бесплатную копию этого отчета в компании, предоставляющей отчеты о потребителях, если запросите ее в течение 60 дней. Если в вашем кредитном отчете содержится неточная информация, компания, предоставляющая отчеты о потребителях, обязана расследовать вопросы, которые вы оспариваете. Компании, предоставляющие неверную информацию в компанию, предоставляющую отчеты о потребителях, также должны повторно расследовать спорные вопросы.Если вы оспариваете учетную запись компании, предоставляющей отчеты о потребителях, даже после повторного расследования, убедитесь, что ваш кредитный отчет включает краткое изложение проблемы.Если вы считаете, что подверглись дискриминации, примите меры.

- Пожаловаться кредитору. Иногда вы можете убедить кредитора пересмотреть ваше заявление.

- Обратитесь в Генеральную прокуратуру своего штата, чтобы узнать, не нарушил ли кредитор законы штата: во многих штатах действуют собственные законы о равных возможностях кредита.

- Рассмотрите возможность подачи иска против кредитора в федеральный окружной суд. Если вы выиграете, вы можете возместить фактический ущерб и получить штрафные санкции, если суд установит, что поведение кредитора было умышленным. Вы также можете возместить разумные гонорары адвокатов и судебные издержки. Или вы можете подумать о том, чтобы найти других людей с таким же заявлением и собраться вместе, чтобы подать коллективный иск.

- Сообщайте о любых нарушениях в соответствующий государственный орган. Если ваша заявка на ипотеку отклонена, кредитор должен сообщить вам имя и адрес агентства, чтобы связаться с ним.

Вы можете подать жалобу о нарушении ECOA в Бюро финансовой защиты прав потребителей. Вы можете подать жалобу о нарушении FHA в Департамент жилищного строительства и городского развития США (HUD).

Для нарушений ECOA:

Бюро финансовой защиты прав потребителей

www.consumerfinance.gov

855-411-2372

Для нарушений FHA:

Департамент жилищного строительства и городского развития США (HUD)

www.

hud.gov/жалобы1-800-669-9777; Телефонный номер: 1-800-927-9275

Для получения подробной информации о Законе о справедливом жилищном обеспечении обращайтесь в Управление по вопросам справедливого жилищного обеспечения и равных возможностей.

У вас есть один год, чтобы подать жалобу в HUD, но вы должны подать ее как можно скорее. Ваша жалоба в HUD должна включать ваше имя и адрес, имя и адрес лица или компании, на которую вы жалуетесь; адрес или иной способ идентификации соответствующего жилья; краткое описание фактов, которые заставляют вас думать, что ваши права были нарушены; и даты нарушения, о котором вы заявляете.HUD сообщит вам, когда получит вашу жалобу. HUD также обычно уведомляет предполагаемого нарушителя о вашей жалобе и позволяет ему представить ответ; предлагает вам и предполагаемому нарушителю возможность добровольно разрешить вашу жалобу посредством процесса примирения; расследует вашу жалобу и определяет, есть ли основания полагать, что FHA было нарушено; и сообщает вам, если не может завершить расследование в течение 100 дней с момента получения вашей жалобы.

Как узнать, платит ли ваш домовладелец по ипотеке | Главная Путеводители

Автор Ryan Cockerham Обновлено 4 декабря 2018 г.

Когда вы переезжаете в сдаваемое в аренду жилье, велика вероятность, что одна из последних вещей, о которых вы думаете, это правильно ли ваш арендодатель оплачивает свои счета.Хотя арендаторы пользуются определенной автономией и независимостью в отношении своей квартиры, арендодатель недвижимости может существенно влиять на качество их жизни, особенно если они не выплачивают ипотеку за рассматриваемую недвижимость. К сожалению, обращение взыскания на сдаваемое в аренду имущество может создать серьезные препятствия для арендаторов. Есть несколько шагов, которые арендаторы могут предпринять, чтобы юридически выяснить, не задерживает ли их арендодатель платежи за недвижимость.

Совет

Хорошим советом перед арендой является проверка записей оценщика налога на имущество, чтобы узнать, кто действительно владеет имуществом, и есть ли зарегистрированные действия до обращения взыскания или обращения взыскания.

Также рекомендуется делать это во время аренды.Проверьте записи

Если вы подозреваете, что ваш арендодатель может заставить ваш арендуемый дом или многоквартирный дом обратиться в собственность, одним из первых источников, к которым следует обратиться, является Управление оценщика и регистратора города и округа Сан-Франциско. Здесь вы можете изучить любые и все документы, которые были поданы на рассматриваемую собственность. Если арендодатель не выполнил свои обязательства по какому-либо из своих платежей, будет документально оформленное уведомление о неисполнении обязательств от ипотечного кредитора, поддерживающего недвижимость.Хотя этот документ не обязательно означает, что имущество подлежит обращению в собственность, он означает, что у арендодателя есть ограниченные сроки, в течение которых он должен компенсировать кредитору причитающиеся деньги до того, как произойдет следующий шаг.

Проверка налоговых документов

Сборщик налогов и казначейства Сан-Франциско ведет подробный учет всех платежей по налогу на имущество, произведенных владельцами собственности.

Хотя налог на имущество, возможно, лишь косвенно связан с платежами за жилье, это хороший признак того, что ваш арендодатель может испытывать финансовые трудности, если налог на имущество не был уплачен.Особенно в ситуациях, когда арендодатель полностью не уплатил налогов, арендаторы должны рассматривать это как большой красный флаг.Поиск уведомлений об обращении взыскания

Когда имущество, на которое было обращено взыскание, продается, кредиторы, продающие имущество, по закону обязаны рекламировать имущество, используя стандартные общедоступные платформы, такие как газеты и Интернет. Простой поиск в Интернете может помочь определить, была ли собственность, в которой вы живете, была конфискована и собирается быть проданной.Имейте в виду, что даже если вы проживали в объекте, лишенном права выкупа, тот факт, что арендаторы имеют законное право продолжать жить в этом объекте, означает, что вы, возможно, не получили уведомление об этом резком изменении.

Однако, если вы все еще производите платежи своему арендодателю и обнаружили, что ваша собственность больше не находится в его/ее владении, вам следует немедленно прекратить это и связаться с соответствующим кредитором, чтобы узнать больше о ваших возможностях.

Что произойдет, если вы продадите дом до выплаты ипотеки?

ОТКАЗ ОТ ОТВЕТСТВЕННОСТИ: Эта статья предназначена только для образовательных целей и не может быть истолкована как финансовая, налоговая или юридическая консультация.HomeLight всегда рекомендует вам обратиться к консультанту по поводу вашей ситуации.

Вы хотите продать свой нынешний дом, но ипотечный кредит еще не погашен.

Можете ли вы продать дом, за который вы все еще должны деньги?

На самом деле, это очень распространенная вещь. Учтите, что большинство ипотечных кредитов выдаются на 15 или 30 лет, в то время как 52% недавних продавцов продали свой дом до того, как приобрели свой дом в течение 10 лет, согласно данным Национальной ассоциации риелторов.

«У большинства моих продавцов есть ипотечные кредиты», — вторит Ребекка Картер, ведущий агент по недвижимости в Ноксвилле, штат Теннесси.

Так что, к счастью, вы не застряли в доме, пока не заплатите все до последнего доллара. Вот краткие сведения о том, как продать дом в ипотеку:

- Вырученные от продажи дома средства вы будете использовать для погашения существующего ипотечного кредита. Ваш кредитор получит свои выплаты во время закрытия.

- После погашения ипотечного долга и покрытия дополнительных расходов на продажу, таких как комиссионные и налоги, вы (надеюсь!) получите некоторую прибыль, которую сможете забрать домой.

- Если сумма, полученная от продажи, меньше вашего непогашенного остатка по ипотечному кредиту и затрат на продажу, вам придется покрыть разницу за счет средств, отличных от средств от продажи.

- На сегодняшнем рынке, где стоимость недвижимости резко возросла, продавцы редко должны задолжать больше, чем стоит их дом, ситуация, известная как «подводная».

- Ипотека, скорее всего, окажется под водой, если продавец задерживает платежи по ипотеке, продает до того, как приобрел значительный капитал, или продает во время рыночного спада.

Если вы готовы продать свой дом, выполните следующие действия, чтобы учесть существующую ипотеку в процессе.

Источник: (Лукаш Радзиевски / Unsplash)1. Проверьте стоимость своего дома

Для начала прикиньте, сколько стоит ваш дом. Для приблизительной цифры вы можете использовать бесплатный онлайн-оценщик стоимости дома.

Наш оценщик стоимости жилья объединяет данные о рынке жилья из нескольких надежных источников с информацией о вашем доме, которой вы лично делитесь.Мы полагаем, что, поскольку вы живете там, вы знаете информацию, которая может повлиять на ее ценность, а Интернет — нет.

Сколько стоит твой дом?

Запросите мгновенную оценку стоимости дома, чтобы приблизительно оценить, сколько капитала у вас есть перед продажей дома с ипотекой.

Введите свой адрес, ответьте на короткую анкету, и мы мгновенно рассчитаем стоимость.

Имейте в виду, что наш инструмент оценки не является гарантией того, по какой цене будет продан ваш дом. На открытом рынке покупатель может быть готов заплатить больше или меньше, чем показывает ваша оценка.

Ваш агент по недвижимости даст вам более точную цифру, используя сравнительный анализ рынка (CMA), который анализирует стоимость вашего дома на основе сопоставимых продаж, инструмент, который вы будете использовать для оценки вашего дома, когда придет день.

Агент сможет получить информацию из своего местного MLS, что даст им более полное представление о районе, а также предложит пройтись по вашему дому, чтобы сообщить свою оценку.

2. Свяжитесь со своим кредитором

Затем узнайте, сколько вы должны по ипотеке. По данным Бюро финансовой защиты потребителей, ваш кредитор должен предоставить общую сумму, необходимую для погашения ипотечного долга на определенную дату, цифру, известную как сумма выплаты.

«Всегда будет хорошим первым чеком позвонить в банк и попросить выписку о выплате», — делится Ричи Хелали, руководитель отдела ипотечных продаж в HomeLight. «Это поможет вам оценить, сколько капитала вы получите, если продадите его по определенному номеру.

Сумма выплаты включает любые проценты, которые вы должны выплатить до того дня, когда вы планируете полностью погасить кредит. Как только вы закроете свой дом, ваша компания условного депонирования будет координировать свои действия с вашим кредитором, чтобы получить обновленную сумму выплаты и использовать средства от продажи дома для полного погашения долга.

«Большинство людей оформляют свою ипотеку на автоплатеж, поэтому они не всегда просматривают свою выписку каждый месяц», — добавляет Хелали. «Один из первых вопросов, которые я задаю клиентам, которые хотят продать или купить новый дом, это: «Сколько вы должны?», и они могут ответить 200 000 долларов.Как только они получат отчет о выплатах, сумма может составить от 210 000 до 220 000 долларов, что значительно повлияет на их бюджет на новый дом».

3. Оцените чистую выручку

Теперь, когда вы получили оценку стоимости дома и сумму выплаты по ипотеке, используйте эту простую формулу выручки от продажи дома, чтобы оценить, сколько вы получите:

Начните с: приблизительной стоимости вашего дома

(вычесть) выплату по ипотеке

(Вычесть) агентское вознаграждение (в среднем 5.8% от продажной цены)

(Вычесть) примерные затраты на закрытие (дополнительно 3%-4% от продажной цены на налоги и сборы)