Как проверить долг по квартплате онлайн по адресу и фамилии

Время чтения: 4 минут(ы)

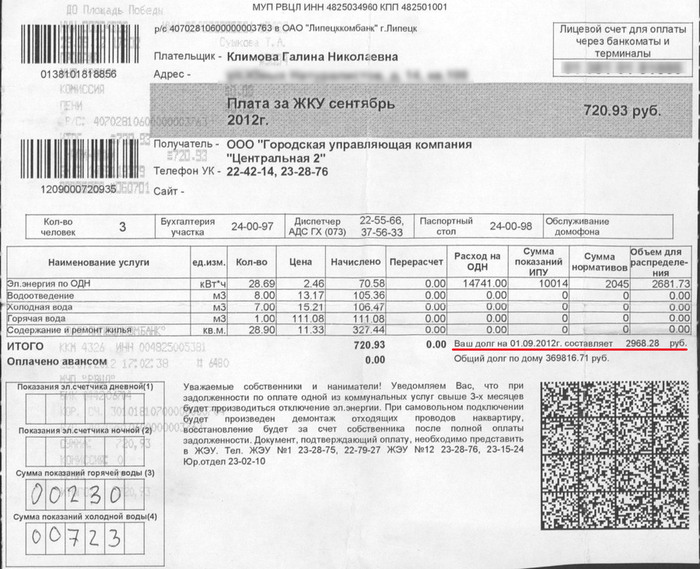

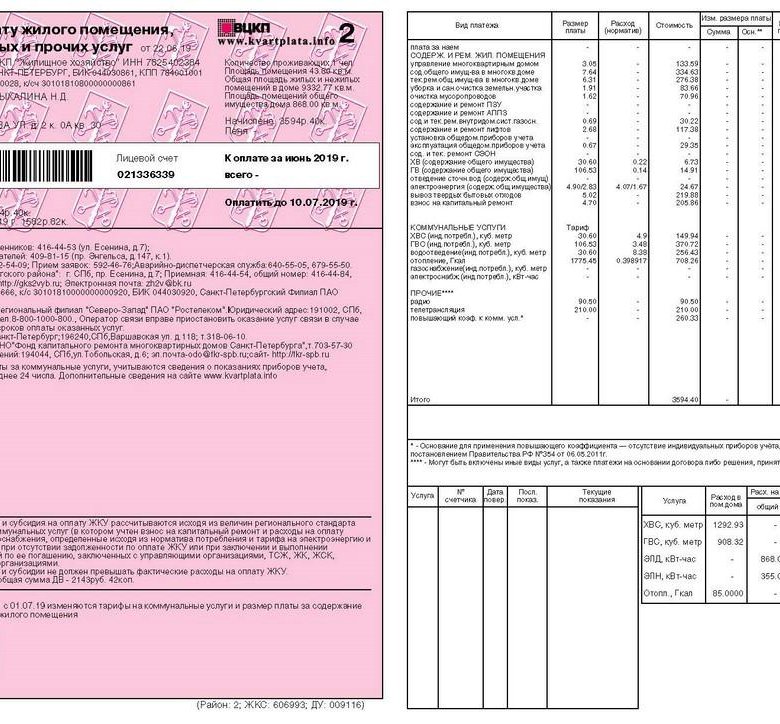

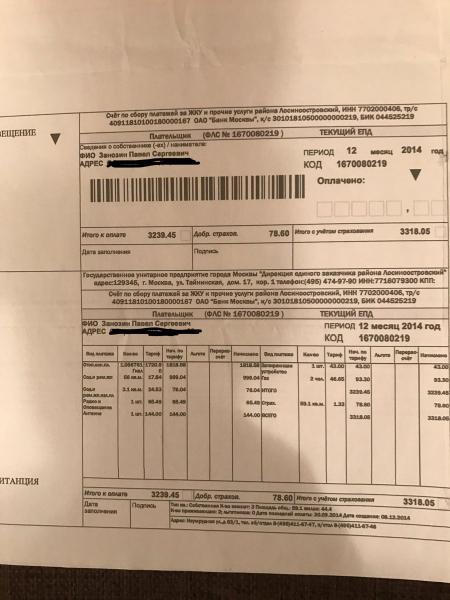

Оплата счетов за коммунальные услуги является прямой обязанностью граждан в соответствии с Жилищным Кодексом РФ. Но не все относятся к этому вопросу с достаточной ответственностью. У граждан растут долги, и в определенный момент их все равно потребуется оплатить по бумажной квитанции или через интернет-ресурсы. Чтобы не ждать, пока придет квитанция и вырастет неустойка за неуплату, важно знать, как проверить долг по квартплате онлайн по адресу и фамилии. Это позволит стабильно отслеживать ситуацию и вовремя оплачивать счета по коммунальным услугам.

Узнаем свой долга за квартплату онлайн — по фамилии и адресуСодержание

- 1 Как проверить долг по квартплате по адресу?

- 2 Как еще можно узнать, есть ли задолженность по квартплате?

- 3 По фамилии

- 4 Другие способы

- 5 Начисляют несуществующий долг по квартплате: что делать

- 6 Мифические долги по квартплате в Москве — что делать, если непонятно откуда образовался долг?

Как проверить долг по квартплате по адресу?

Для проверки задолженности, накопившейся за коммунальные услуги, существует 3 основных способа:

- Обратиться в компанию, обслуживающую домовладение.

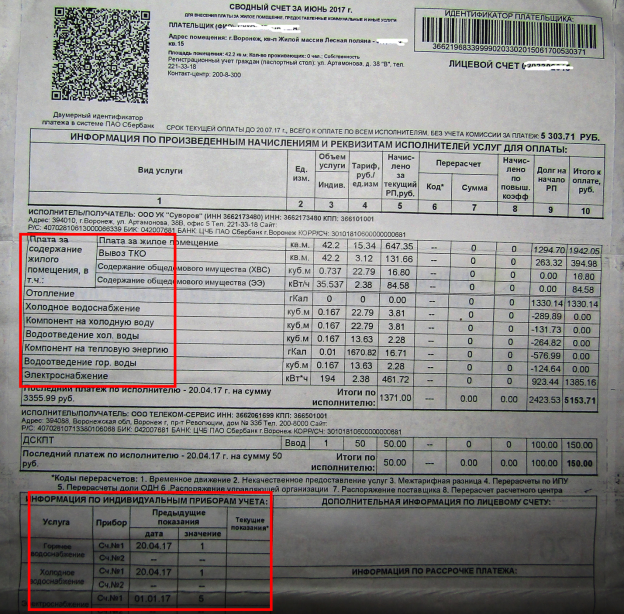

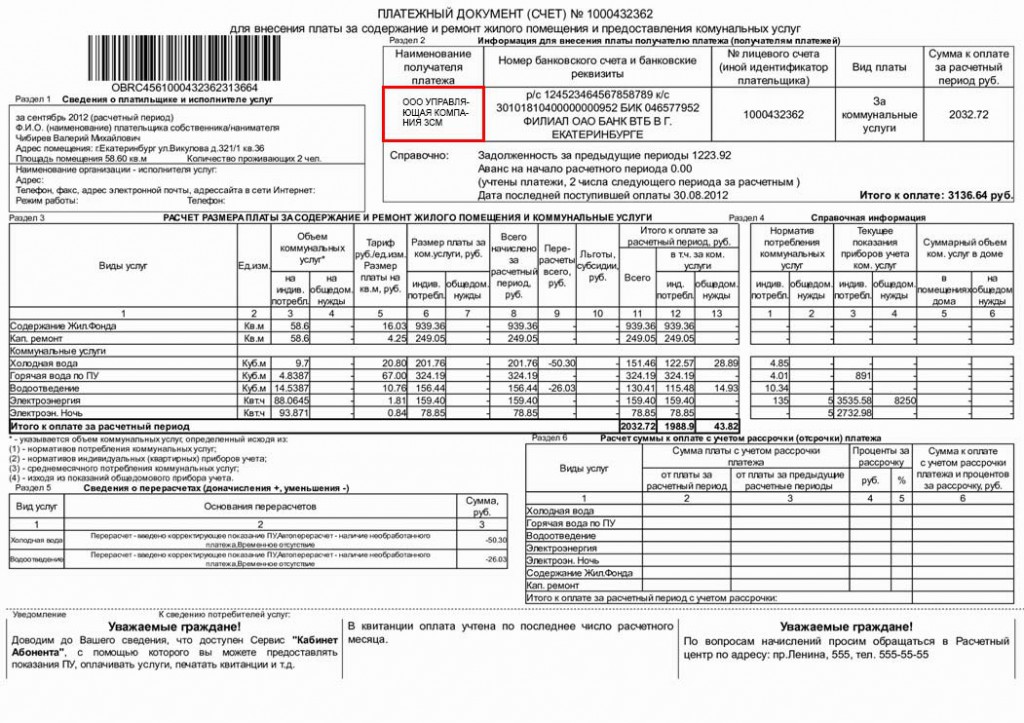

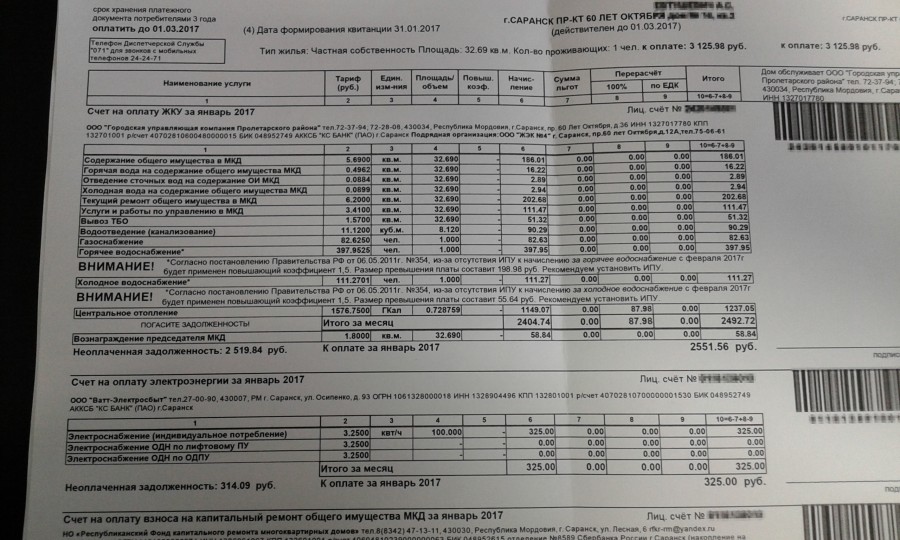

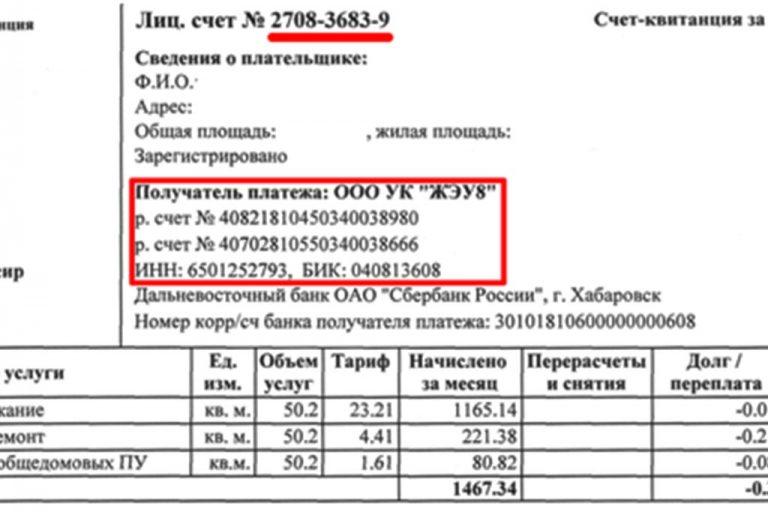

Это можно сделать по телефону или явившись лично. Для получения актуальной информации о величине задолженности по коммунальным услугам достаточно указать адрес квартиры.

Это можно сделать по телефону или явившись лично. Для получения актуальной информации о величине задолженности по коммунальным услугам достаточно указать адрес квартиры. - В финансовых учреждениях, принимающих у клиентов платежи за услуги ЖКХ. Чтобы узнать данные о задолженности, можно указать как адрес, так и лицевой счет.

- Воспользовавшись услугами интернет-порталов, предварительно пройдя обязательную процедуру регистрации. С помощью официальных сайтов можно получать информацию о счетах и долгах в любое время суток. Но не стоит забывать о безопасности в сети интернет, чтобы персональные данные не попали к мошенникам. Для этого следует пользоваться лишь официальными порталами, такими как сайт госуслуг.

Это можно сделать по телефону или явившись лично. Для получения актуальной информации о величине задолженности по коммунальным услугам достаточно указать адрес квартиры.

Это можно сделать по телефону или явившись лично. Для получения актуальной информации о величине задолженности по коммунальным услугам достаточно указать адрес квартиры.На его просторах можно не только проверить информацию о долгах, но также:

- стабильно получать актуальные данные о счетах;

- вносить оплату за коммунальные услуги.

Первоначально требуется пройти регистрацию, где указываются ФИО пользователя, адрес электронной почты и номер телефона. По завершении пользователя направят в личный кабинет. Дальнейший путь по сайту:

- Кликнуть на раздел «Начисления».

- Перейти во вкладку «Лицевые счета» и указать код плательщика.

- При необходимости погашения долга операцию можно также провести в разделе «Начисления». Во вкладке «Оплата услуг» требуется выделить компанию, поставляющую услуги. Она указывается на счетах, присылаемых по почте. Далее выделяется регион и номер плательщика. Далее кликнуть на кнопку «Оплатить»

Способ оплаты счета, приведенный в конце, приемлем при уже выставленном счете.

Как еще можно узнать, есть ли задолженность по квартплате?

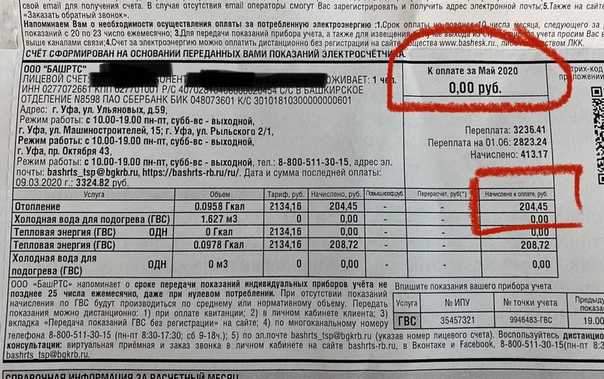

Существует несколько дополнительных возможностей для получения информации о долгах по квартплате. Самый простой из них — обратиться в банкоматы и терминалы. Для этого потребуется одна из свежих квитанций с суммами за истекшие месяцы. В терминале выбирается пункт «Внесение коммунальных платежей». Указать там адрес и месяц. В окошке отразится текущая сумма задолженности. При желании можно сразу внести оплату.

В терминале выбирается пункт «Внесение коммунальных платежей». Указать там адрес и месяц. В окошке отразится текущая сумма задолженности. При желании можно сразу внести оплату.

По фамилии

Наиболее простой способ узнать задолженность по коммунальным услугам по фамилии — обратиться в почтовое отделение, где сотрудники предоставят необходимую информацию. Либо воспользоваться платежными терминалами.

Другие способы

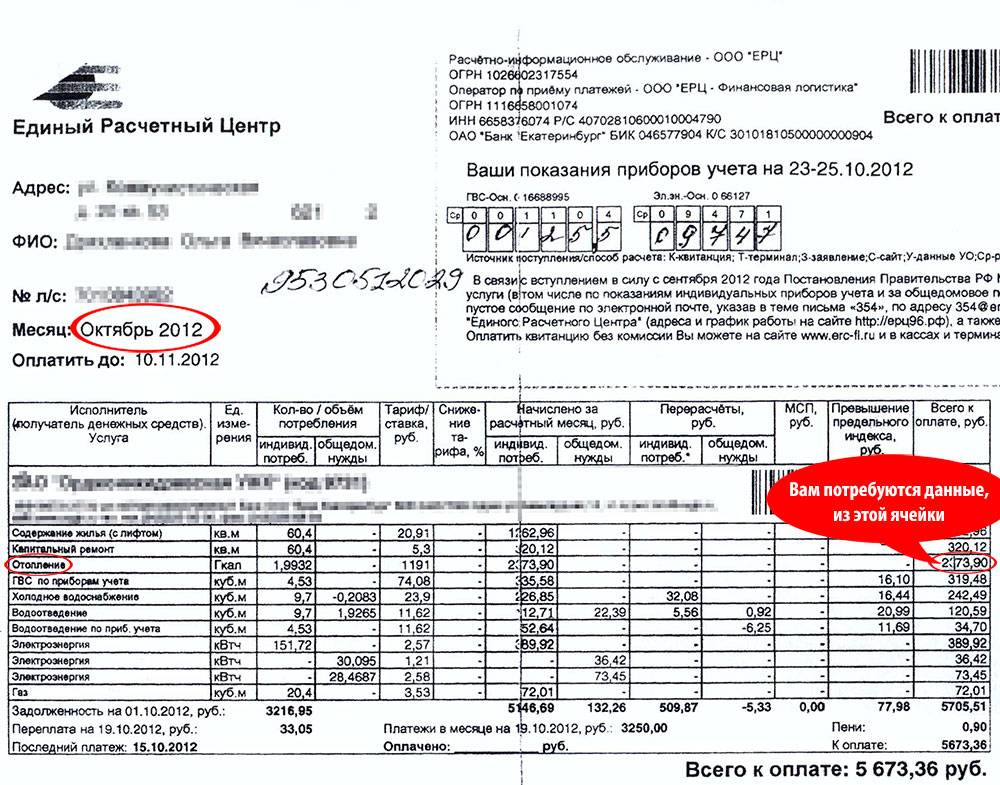

Наиболее простой способ получить информацию о долгах по квартплате — обратиться в территориальный расчетный центр. Достаточно перейти по адресу сайта, указанному на платежной квитанции, присылаемой ежемесячно.

В адресной строке интернета потребуется ввести адрес сайта. После попадания на главную страницу нажать кнопку «Продолжить». Откроется вход в личный кабинет. Логином и паролем обычно служит лицевой счет. После нажатия кнопки «Вход» будет осуществлен переход в личный кабинет. В поле текущего баланса будет указана сумма, которая на данный момент является задолженностью.

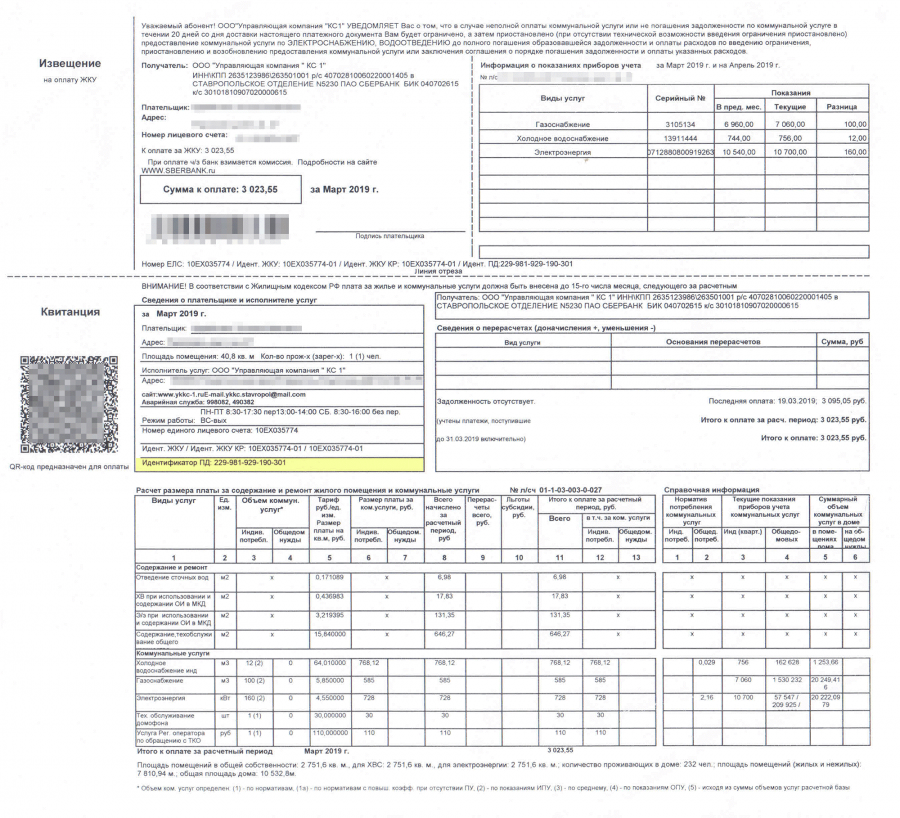

Начисляют несуществующий долг по квартплате: что делать

Для начала следует разобраться, откуда мог появиться внезапно образовавшийся долг. Для этого есть несколько основных причин:

- Мошенники, которые подкидывают в почтовые ящики квитанции с реквизитами третьих лиц. При невнимательном заполнении квитанции можно действительно оплатить несуществующий долг. Остается только ответственно относиться к бумагам, чтобы не попасть на подобные уловки.

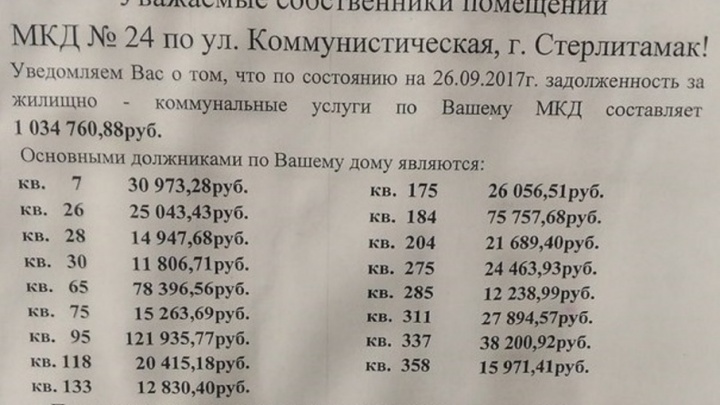

- Если в доме нет счетчиков, а расчет квартплаты идет по стандартным тарифам, можно столкнуться со следующей ситуацией. Кто-то из соседей отсутствовал на протяжении определенного времени. Например, месяц. Когда он вернулся домой, подал заявление на перерасчет квартплаты. В итоге его долг был распределен на всех остальных жильцов. Основной выход из ситуации — установить счетчики.

- Несвоевременно оплаченные квитанции. Довольно распространенная ситуация. Например, квитанция должна быть оплачена до 10 числа. Оплату гражданин произвел на следующий день через банк. В итоге деньги поступили только через несколько дней, и в квитанции на следующий месяц уже стоит пометка о задолженности. Выход — если счета действительно все оплачены, и это можно подтвердить документально, можно не обращать внимание на пришедшую долговую квитанцию. А в случае недоразумений обращаться в обслуживающую компанию, выставившую счет по задолженности.

В итоге деньги поступили только через несколько дней, и в квитанции на следующий месяц уже стоит пометка о задолженности. Выход — если счета действительно все оплачены, и это можно подтвердить документально, можно не обращать внимание на пришедшую долговую квитанцию. А в случае недоразумений обращаться в обслуживающую компанию, выставившую счет по задолженности.

В итоге деньги поступили только через несколько дней, и в квитанции на следующий месяц уже стоит пометка о задолженности. Выход — если счета действительно все оплачены, и это можно подтвердить документально, можно не обращать внимание на пришедшую долговую квитанцию. А в случае недоразумений обращаться в обслуживающую компанию, выставившую счет по задолженности.Мифические долги по квартплате в Москве — что делать, если непонятно откуда образовался долг?

Рассмотрим ситуацию, когда у жильца имеется счетчик в квартире, он не столкнулся с мошенниками и своевременно оплачивает коммунальные услуги, но вдруг обнаружил, что у него начислен несуществующий долг. Наиболее простой способ решить ситуацию — собрать имеющиеся квитанции, желательно за 3 последних года. Для обхода инстанций лучше снять с документов об оплате копии, чтобы не получилось недоразумений и «случайных» потерь доказательной базы. С собранными бумагами обратиться в бухгалтерию управляющей компании.

Если в управляющей компании не собираются решать вопрос с мифическими долгами и отказываются объяснять сложившуюся ситуацию, следует составить заявление на имя руководителя этой компании, где указать, что задолженности нет, и все квитанции были оплачены. Приложить к нему сделанные ранее копии платежных документов. В случае, когда встретились с хамством со стороны сотрудников компании, это также следует указать.

Приложить к нему сделанные ранее копии платежных документов. В случае, когда встретились с хамством со стороны сотрудников компании, это также следует указать.

Собранные документы следует отправить почтой заказным письмом, приложив к нему уведомление и опись вложенных документов. После этого ждать ответа. Если никаких положительных результатов это действие не принесло — обращаться в суд с тем же пакетом документов.

Самостоятельно доводить до ситуации, когда образуются крупные долги по квартплате, не стоит, поскольку в дальнейшем это обернется финансовыми и, возможно, административными проблемами. Такими, как невозможность выезда из страны. Поэтому гражданам необходимо своевременно отслеживать состояние своих счетов и обращать внимание на данные, указанные в квитанциях, чтобы не попадаться на уловки мошенников.

Вам помогла эта статья? Будем благодарны за оценку:

14 51

Кредитная история: что это такое и зачем она нужна

Для жизни

paragraph.P» color=»brand-primary»>Малому бизнесу

paragraph.P» color=»brand-primary»>Малому бизнесуКредиторы тщательно собирают и записывают всю информацию о своих заемщиках: сколько кредитов им когда-либо выдавали, вовремя ли они возвращали занятые деньги, допускали ли просрочки или задолженности. Эти данные помогают банкам оценить благонадежность своих клиентов и понять, можно ли выдать им новый заем.

Стать клиентом

Однако подобная информация может быть интересна не только финансовым организациям, но еще и страховым компаниям, сервисам каршеринга, потенциальным работодателям и даже самим заемщикам. Разбираемся, для чего нужна кредитная история, из чего она формируется и на что может повлиять.

Что такое кредитная история и как она формируется

Кредитная история — это совокупность всех данных о взаимоотношениях человека с его кредиторами. Это досье, в котором указывается, сколько заявок на кредиты человек подавал и сколько из них было одобрено, в какие банки он обращался, склонен ли он допускать просрочки при выплате долга, выступал ли когда-нибудь в роли поручителя или созаемщика и прочие сведения, которые могут быть важны для банков.

Это досье, в котором указывается, сколько заявок на кредиты человек подавал и сколько из них было одобрено, в какие банки он обращался, склонен ли он допускать просрочки при выплате долга, выступал ли когда-нибудь в роли поручителя или созаемщика и прочие сведения, которые могут быть важны для банков.

Помимо данных о займах КИ также включает в себя дополнительную информацию, которая может помочь оценить надежность и финансовую дисциплину заемщика. Сюда может входить информация о непогашенных задолженностях по коммунальным платежам или алиментам, о неоплаченных штрафах за нарушение ПДД или о неуплате налогов.

Кредитная история пополняется каждый раз, когда заемщик совершает какие-либо действия в отношении кредита: отправляет заявку в банк, получает отказ или одобрение, вносит ежемесячный платеж вовремя или задерживает выплату, закрывает долг досрочно или в оговоренный срок. Банки собирают подобную информацию и направляют ее в бюро кредитных историй, которые хранят отчетность по каждому заемщику в течение как минимум десяти лет.

Из чего состоит КИ

- Это личные данные заемщика. Здесь указывается его ФИО, дата и место рождения, гражданство, паспортные данные, адреса прописки и фактического проживания, а также контактная информация — номера мобильного, домашнего и рабочего телефона.

- Сведения о кредитах. Здесь находится описание каждого выданного займа: его сумма, срок, базовые условия, даты открытия и погашения, информация о просроченных платежах, штрафах и пенях. В этом блоке также можно увидеть, есть ли у человека непогашенные кредиты.

- Это закрытая информация о кредиторах. Это наименования банков или МФО, выдавших заем, а также данные о том, кто интересовался вашей кредитной историей. В этом пункте указываются точные даты всех поступивших запросов и наименования компаний, которые их отправляли.

- Содержит информацию не только о полученных кредитах, но и о тех заявках, которые не были одобрены. Здесь будут данные обо всех обращениях человека в кредитные организации, о количестве отказов и их причинах, а также о наличии повторяющихся просрочек.

Здесь будут данные обо всех обращениях человека в кредитные организации, о количестве отказов и их причинах, а также о наличии повторяющихся просрочек.

Здесь будут данные обо всех обращениях человека в кредитные организации, о количестве отказов и их причинах, а также о наличии повторяющихся просрочек.Для кого может быть важна ваша КИ

В первую очередь кредитная история важна для банков — для них это основной способ узнать, насколько надежным является человек и стоит ли вообще выдавать ему очередной заем. Анализируя КИ, банки могут оценить степень своего риска при одобрении ссуды.

К примеру, если человек имеет стабильную работу с хорошей зарплатой, регулярно пользуется кредитной картой, не допускает просрочек и всегда вовремя закрывает долг — это значит, что банк может спокойно выдать ему новый заем, не опасаясь невозврата средств. Но если из КИ видно, что клиент регулярно задерживает ежемесячные платежи, имеет долги по квартплате или иные задолженности — это может означать, что его финансовое положение неустойчиво, и банк рискует потерять свои средства.

Однако кредитной историей по разным причинам могут интересоваться не только банки, но и другие организации, среди которых чаще всего встречаются следующие:

- Страховые компании. Страховщики также стараются максимально обезопасить себя и защититься от возможного мошенничества со стороны страхователей. При проверке кредитной истории своего будущего клиента они могут выяснить, что тот испытывает финансовые трудности — например, если он регулярно задерживает платежи по кредиту или уже несколько месяцев не оплачивает коммунальные услуги. Это может означать, что ради получения страховой выплаты такой клиент может пойти на мошенничество и, к примеру, сымитировать страховой случай. Поэтому при плохой КИ страховая компания может отказать в выдаче страховки или значительно поднять ее стоимость для данного клиента.

- Сервисы каршеринга и долговременной аренды машин. Похожие принципы работают и в отношении сервисов аренды машин. Если они замечают, что клиент берет кредиты на крупные суммы и не возвращает долг, то они могут счесть его ненадежным и отказаться предоставлять ему автомобиль даже в краткосрочную аренду.

- Потенциальные работодатели. Еще одна категория компаний, которые могут запрашивать кредитную историю — это будущие работодатели, которые стараются оценить, насколько ответственным, дисциплинированным и надежным является их будущий сотрудник. Чаще всего таким образом проверяют кандидатов на должности, связанные с деньгами или принятием важных решений: директоров, начальников отдела, бухгалтеров или завхозов.

Если они замечают, что клиент берет кредиты на крупные суммы и не возвращает долг, то они могут счесть его ненадежным и отказаться предоставлять ему автомобиль даже в краткосрочную аренду.

Если они замечают, что клиент берет кредиты на крупные суммы и не возвращает долг, то они могут счесть его ненадежным и отказаться предоставлять ему автомобиль даже в краткосрочную аренду.Зачем узнавать свою КИ

В некоторых случаях узнать свою КИ может быть полезно и для самого заемщика. Это позволяет быстро исправлять КИ в случае ее ухудшения, контролировать попадающие в нее сведения и избежать большого процента отказов в выдаче займов.

В каких ситуациях стоит узнавать собственную КИ?

- Перед отправкой заявки на новый кредит или после получения отказа в выдаче. Зная все нюансы своей кредитной истории, вы можете оценить свои шансы на получение нового кредита. Если КИ отрицательная, то это может послужить причиной отказа, что, в свою очередь, еще больше ухудшит ваш персональный рейтинг. Чтобы этого не случилось, после отказа или перед отправлением заявки проверьте свою КИ и в случае необходимости постарайтесь ее улучшить.

- При утере важных документов. Потеря паспорта открывает большой простор для финансового мошенничества. Если документ попадет не в те руки, то спустя какое-то время вы можете обнаружить в своей КИ отметки о кредитах, которые вы на самом деле не брали. Чтобы избежать этого, после потери документов обязательно регулярно проверяйте вашу КИ на предмет необычных запросов или странных займов.

- Чтобы убедиться, что в КИ нет неверной информации, ошибочно приписанных вам кредитов или формально не закрытых долгов. Ложная информация в КИ может появиться не только из-за действий мошенников, но и из-за простой технической ошибки или даже человеческого фактора. К примеру, в досье могут появиться данные о непогашенном кредите вашего однофамильца, о просрочках, которые вы не допускали, или о незакрытом кредите, который вы давно уже погасили. Такие ошибки могут плохо повлиять на ваш кредитный рейтинг, поэтому важно вовремя их заметить и исправить — тогда они не нанесут вреда вашей КИ.

Ложная информация в КИ может появиться не только из-за действий мошенников, но и из-за простой технической ошибки или даже человеческого фактора. К примеру, в досье могут появиться данные о непогашенном кредите вашего однофамильца, о просрочках, которые вы не допускали, или о незакрытом кредите, который вы давно уже погасили. Такие ошибки могут плохо повлиять на ваш кредитный рейтинг, поэтому важно вовремя их заметить и исправить — тогда они не нанесут вреда вашей КИ.

Ложная информация в КИ может появиться не только из-за действий мошенников, но и из-за простой технической ошибки или даже человеческого фактора. К примеру, в досье могут появиться данные о непогашенном кредите вашего однофамильца, о просрочках, которые вы не допускали, или о незакрытом кредите, который вы давно уже погасили. Такие ошибки могут плохо повлиять на ваш кредитный рейтинг, поэтому важно вовремя их заметить и исправить — тогда они не нанесут вреда вашей КИ.Как посмотреть свою КИ

Кредитные истории российских заемщиков хранятся в специальных бюро — БКИ. Всего в России существует 9 БКИ, аккредитованных Центробанком РФ, и еще несколько неаккредитованных. КИ конкретного человека может храниться в любом из этих БКИ или даже сразу в нескольких. Чтобы узнать свою кредитную историю, необходимо сначала найти свои БКИ, а затем отправить в них запрос на получение индивидуального отчета.

Узнать свою КИ можно несколькими способами:

Через Госуслуги

Для этого необходимо зайти на портал и отправить запрос в Центральный каталог кредитных историй (ЦККИ) на получение списка бюро, в которых хранится информация о вас. После этого нужно будет зарегистрироваться на сайтах самих бюро и запросить отчет о вашем персональном кредитном рейтинге.

Через сайт ЦБ РФ

В этом случае сначала потребуется узнать свой код субъекта — индивидуальный номер, который присваивается каждому заемщику при оформлении кредита. Этот код можно найти в вашем договоре на кредит либо уточнить у сотрудников банка. Если же такой код вам пока не присвоили, его можно сформировать в любом БКИ или банке. После получения кода необходимо отправить запрос на получение сведений о вашей КИ на сайте ЦБ РФ.

Через посредников

Если не хочется заниматься поиском КИ самостоятельно, можно прибегнуть к помощи посредников: банков, финансовых брокеров, некоторых МФО или банковских интернет-порталов. Они сами отправят все необходимые запросы в ЦККИ, БКИ или ЦБ, и после получения результата предоставят вам отчет с полной информацией о вашем текущем персональном рейтинге.

Они сами отправят все необходимые запросы в ЦККИ, БКИ или ЦБ, и после получения результата предоставят вам отчет с полной информацией о вашем текущем персональном рейтинге.

Дважды в год можно воспользоваться первыми двумя способами бесплатно, а вот последующие запросы будут платными. Работа с посредниками будет платной в любом случае.

Подробнее о каждом способе можно прочитать в нашей статье «Как проверить кредитную историю: платные и бесплатные способы».

- Кредитная история — это досье на заемщика, которое включает в себя информацию о том, сколько займов ему выдали и в скольких случаях отказали, в какие банки он обращался, насколько аккуратно он закрывает свои обязательства, задерживает ли выплаты и на какой срок. Заемщик сам формирует свою КИ своими действиями, а банки только аккумулируют эту информацию и передают ее в БКИ для хранения.

- Кредитная история — это важный показатель финансовой благонадежности человека, поэтому ей могут интересоваться самые разные организации: от банков до страховщиков, от будущих работодателей до сервисов аренды машин. Именно поэтому так важно следить за собственной КИ и стараться, чтобы она всегда оставалась положительной.

- Время от времени стоит проверять свою КИ, чтобы убедиться, что все данные в ней переданы корректно и без ошибок, которые могут случайно ее испортить. Запросить свою КИ можно как платно через посредников, так и бесплатно — если отправить запрос через Госуслуги или сайт Центробанка.

Именно поэтому так важно следить за собственной КИ и стараться, чтобы она всегда оставалась положительной.

Именно поэтому так важно следить за собственной КИ и стараться, чтобы она всегда оставалась положительной.Эта страница полезна?

100% клиентов считают страницу полезной

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2022 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17. 02.2015

02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

RowList.P» color=»seattle100″>© 2003 – 2022 АО «Райффайзенбанк».

RowList.P» color=»seattle100″>© 2003 – 2022 АО «Райффайзенбанк».Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Отчет об истории аренды: что это такое и как его проверить бесплатно (2022)

Если вы столкнулись с арендодателем, который спрашивает о вашем отчете об истории аренды, вам может быть интересно, что это такое. В этом руководстве объясняется, что содержится в отчете об истории аренды и как проверить свою бесплатно.

В этом руководстве объясняется, что содержится в отчете об истории аренды и как проверить свою бесплатно.

Если и есть что-то, о чем мы все слышали, так это кошмарные жильцы. В то время как у подавляющего большинства арендаторов никогда не возникает проблем с своевременной оплатой счетов или оставлением жилья в хорошем состоянии, есть горстка людей, которые делают аренду серьезным риском для арендодателей. Арендодатели знают об этом и обоснованно беспокоятся о сдаче жилья не тому человеку.

Шло время, улучшалась и проверка арендаторов. Вот где в игру вступают кредитные рейтинги, кредитные рекомендации, а также рекомендации работодателей. Теперь появился новый тип проверки арендатора, который включает проверку вашей истории аренды. Вот что нужно знать об отчетах об истории аренды.

решеткаЧто такое отчет об истории аренды?

Отчет об истории аренды — это именно то, на что он похож: отчет о том, где вы снимали раньше, кто арендодатели, их контактная информация, любые зарегистрированные выселения, любой ущерб, который вы могли иметь, а также время вы потратили на аренду.

Лучше всего это можно описать так: это кредитный отчет о вашей истории аренды и способ убедиться, что вы будете хорошим арендатором. Это означает, что вы сможете увидеть все, от того, сколько арендной платы вы заплатили, до истории платежей и места вашего проживания, и все это будет представлено в одном отчете.

hash-markКак проверить свою историю аренды

Если вы хотите проверить свой отчет об истории аренды, прежде чем отправлять его потенциальному арендодателю, вы можете воспользоваться несколькими способами. Проще всего использовать платную услугу для доступа к отчету, но вы также можете бесплатно проверить историю аренды.

Два из лучших способов проверить историю аренды включают:

- Доступ к бесплатной копии : Вы можете получить бесплатную версию отчета об истории аренды благодаря Закону о честной кредитной отчетности.

- Использование службы : Несколько компаний предлагают доступ к отчету об истории аренды. Некоторые из лучших включают CoreLogic и Tenant Data.

Некоторые из лучших включают CoreLogic и Tenant Data.

Некоторые из лучших включают CoreLogic и Tenant Data.Получив отчет, вы сможете увидеть, как вы относитесь к арендодателям.

Возможность просмотреть свою историю до того, как ее увидят домовладельцы, поможет вам подготовиться к ответам на вопросы, которые могут у них возникнуть, и защитить себя. Вы хотите представить себя в лучшем свете при общении с владельцами.

Надежность — решающий фактор, когда вы ищете новое место для проживания. Отображение ваших арендных платежей в кредитном отчете может помочь вместе с отчетом об истории аренды. Как вы получаете арендные платежи в своем кредитном отчете?

hash-markКак бесплатно проверить отчет об истории аренды

Благодаря Закону о достоверной кредитной отчетности вы можете бесплатно проверять отчет об истории аренды один раз в год. Чтобы получить историю аренды, зайдите в Интернет и найдите список поставщиков отчетов об истории аренды. Оттуда вы можете обратиться в агентство по предоставлению отчетов об истории аренды по вашему выбору и попросить у них копию отчета.

решеткаВсе ли арендодатели проверяют отчеты об аренде?

Несмотря на то, что они не совсем распространены, больше арендодателей, чем когда-либо прежде, обращают внимание на отчеты об истории аренды. Это потому, что они начали замечать, что кредитные отчеты не дают полной картины, когда речь идет о поведении арендатора.

Можно вовремя оплачивать счета по кредитным картам, даже если у вас нет крыши над головой. Можно иметь огромный банковский счет и при этом наносить огромный ущерб имуществу. Отчет об истории аренды показывает вашему арендодателю, что вы будете платить вовремя и поддерживать имущество в приличном состоянии.

решетка Что делать, если у меня нет истории аренды?

Каждый должен с чего-то начинать, и если у вас нет истории аренды, ваш отчет будет чистым. Однако ваш потенциальный арендодатель может попросить вас предоставить письмо с места работы, налоговые декларации, платежные квитанции или другие документы, подтверждающие наличие у вас дохода.

Большинство домовладельцев не сочтут отсутствие истории причиной вашего отказа. Пока вы можете сделать приличный случай для себя, вы должны быть в порядке.

решетка Что делать, если у меня плохая история аренды?

Плохая история сдачи в аренду может быть тревожным сигналом для многих арендодателей, но не всегда является препятствием для сделки. Большинство арендодателей спросят вас о любых проблемах в вашем отчете об истории аренды, прежде чем отклонить ваше заявление, поэтому будьте готовы объяснить любую уничижительную информацию в вашем отчете об истории аренды.

Если у вас есть хорошее объяснение, это может не быть проблемой. Даже если вы этого не сделаете, они все равно могут принять вас в качестве арендатора, если вы готовы предоставить дополнительную безопасность. Основная проблема с уничижительными отметками в вашем отчете об аренде заключается в том, что вам потребуется больше времени, чтобы получить одобрение на квартиру, поэтому вам нужно будет планировать соответствующим образом.

Если вы заметили неверную информацию, даже если это что-то вроде сумм арендной платы, вы должны оспорить ее. Для этого можно обратиться в информагентство письменно и все объяснить, и с надеждой, что уберут.

В большинстве случаев для внесения изменений достаточно одного письма о возражении. Иногда может потребоваться несколько попыток. Ведите учет своих споров, а также любые доказательства, которые у вас есть, чтобы показать, что вы на подъеме.

решетка Могу ли я оспорить отрицательную (но правильную) информацию в отчете об истории аренды?

Хотите верьте, хотите нет, но вы все еще можете найти способы избавиться от негативной информации в отчете об истории аренды. Однако для этого вам придется попытаться достучаться до своего бывшего арендодателя. Объясните, что вы видели, что в отчете, и спросите, что вам нужно сделать, чтобы улучшить ситуацию.

Если вы оба свяжетесь с информационным агентством, они скроют информацию. Если вы не можете заставить своего арендодателя выполнить требования, вы 9 0067 может удалить элемент, если вы напишете в агентство и объясните все подробности ситуации. Если это не по вашей вине, у вас может быть шанс.

Если это не по вашей вине, у вас может быть шанс.

Если вы ищете новую квартиру, вам абсолютно необходимо знать обо всех различных отчетах и проверках, которые вы можете получить. Новейшим (и, возможно, наиболее подробным) из них является отчет об истории аренды — довольно недавнее изобретение, призванное дать арендодателям наиболее точную оценку вашей способности быть хорошим арендатором.

Благодаря некоторым новым национальным законам у вас теперь есть право узнать, что указано в вашем отчете об истории аренды. Все, что вам нужно сделать, это запросить бесплатную копию вашего отчета об аренде в соответствии с FCRA и взглянуть на то, что сказали ваши арендодатели.

Справочник арендодателя по сбору арендной платы

Старая аксиома «не если, а когда» часто звучит правдоподобно, если вы какое-то время занимаетесь управлением недвижимостью. И попытка взыскать просроченную и невыплаченную арендную плату не является исключением.

Взыскание безнадежных долгов — непростое дело, поэтому эти приемы и советы могут облегчить эту досадную задачу.

Взимание просроченной арендной платы с предыдущих арендаторов

Ваш договор аренды служит юридическим договором, который дает вам право взимать невыплаченную арендную плату и дополнительные сборы, если гарантийный депозит не покрывает причитающуюся сумму.

Если у вас есть предыдущий арендатор, который должен вам денег, у вас есть несколько вариантов.

Проведение погашения внутри компании

Арендодатели и управляющие недвижимостью могут попытаться сами связаться с предыдущим арендатором, чтобы получить арендную плату.

Поиск предыдущего арендатора, у которого есть задолженность по арендной плате или возмещению ущерба, может оказаться сложным, поскольку арендатор в случае просрочки платежа не всегда может предложить адрес для переадресации.

Один из способов начать процесс — отправить письмо с требованием на последний известный адрес в файле, даже если это адрес аренды.

Обязательно пометьте переднюю часть конверта надписью «Запрошено адресное обслуживание» или «Запрошено исправление адреса» и прикрепите соответствующие почтовые расходы, чтобы оплатить доставку и эту дополнительную услугу.

После запроса и покупки Почтовая служба США (USPS) проверит свою базу данных на наличие нового адреса, если таковой имеется, и перешлет письмо. Кроме того, USPS отправит вам открытку с исправленным новым адресом.

Сообщение о задолженности

Вы также можете сообщить о непогашенной задолженности в три основных бюро кредитных историй. Затем он останется в этих кредитных отчетах как невыплаченная арендная плата. Чтобы исправить непогашенный остаток, предыдущий арендатор должен будет исправить остаток, прежде чем бюро кредитных историй удалит файл.

Если личный контакт и кредитная отчетность не увенчались успехом, вы можете подать иск о мелких претензиях или нанять агентство по взысканию долгов для рассмотрения претензии.

Суд мелких тяжб

Если вы подаете иск о мелких тяжбах против вашего арендатора, следуя правилам местного суда и условиям аренды, вы также можете получить деньги для возмещения дополнительных убытков, штрафов за просрочку платежа и судебных издержек. Эта тактика требует больших затрат времени и усилий на протяжении всего процесса.

Эта тактика требует больших затрат времени и усилий на протяжении всего процесса.

Ознакомьтесь с законами штата о взыскании долгов, обратитесь в местный суд мелких тяжб за оформлением документов и найдите новый почтовый адрес вашего арендатора (см. выше), чтобы его можно было уведомить о судебном разбирательстве. В зависимости от того, сколько ваш арендатор должен вам, суд мелких тяжб может или не может стоить инвестиций, которые вы должны сделать.

Агентство по взысканию долгов

Работа с компанией, которая специализируется на взыскании просроченной арендной платы, является лучшим вариантом для арендодателей и управляющих недвижимостью, которые не хотят тратить свое время или ресурсы на поиск арендатора.

Уважаемый коллектор в агентстве должен знать и соблюдать законы о взыскании долгов, изложенные в Законе о добросовестной практике взыскания долгов (FDCPA). Признание необходимости доступа к надежному агентству по сбору платежей, которое приносит пользу управляющим недвижимостью и арендодателям, обеспечивая результаты.

Услуги по сбору арендной платы предоставят своим клиентам высококвалифицированный и опытный персонал, состоящий из следователей, адвокатов, частных детективов и профессиональных агентов по сбору платежей, которые объединятся, чтобы обеспечить вам активные усилия по сбору.

Некоторые агентства предлагают вариант сбора фиксированной платы, который позволяет владельцу недвижимости немедленно сообщить о неплатежеспособном арендаторе в бюро кредитных историй и заказать серию писем о взыскании, которые должны быть отправлены лицензированным агентством по взысканию долгов. Услуги с фиксированной оплатой предоставляются онлайн и взимают небольшой авансовый платеж, позволяющий вам сохранить большую часть выручки, в то время как услуги на случай непредвиденных обстоятельств взимают процент от собранных денег.

Полезные советы по сбору арендной платы

Что делать, если арендатор пропустил арендную плату и исчез

Преодоление упущенной выгоды при смене арендаторов

Получение платежей от нынешних арендаторов с просроченной арендной платой

Основным компонентом договора аренды является соглашение, которое арендатор сделал для своевременных платежей согласованной суммы в обмен на право занимать жилое помещение. аренда. Когда они платят с опозданием или меньше согласованной суммы, они нарушили договор аренды, и у вас есть варианты дальнейших действий.

аренда. Когда они платят с опозданием или меньше согласованной суммы, они нарушили договор аренды, и у вас есть варианты дальнейших действий.

Прежде всего, станьте экспертом в области местного и государственного законодательства в отношении платежей арендаторам и возможных вариантах действий, а также в том, как документировать эти варианты и ориентироваться в них.

Порядок оплаты

Если местные правила позволяют, а платежи по аренде стали серьезно просроченными, рассмотрите возможность предоставления арендатору возможности начать все заново, когда он полностью выплатит следующую сумму арендной платы, а также часть суммы в счет погашения прошлого долга.

При заключении этого типа платежа создайте приложение к договору аренды, в котором излагаются платежные механизмы для оплаты текущей плюс частичной просроченной арендной платы.

Простой способ рассчитать причитающуюся сумму — разделить прошлую задолженность по аренде на количество месяцев, оставшихся до окончания текущей аренды. Если срок аренды скоро закончится или эта сумма слишком велика, вы можете попросить их подписать продление аренды, что даст им больше времени для погашения долга.

Если срок аренды скоро закончится или эта сумма слишком велика, вы можете попросить их подписать продление аренды, что даст им больше времени для погашения долга.

Стимулы к оплате

В зависимости от ваших правил вы можете предложить скидку на аренду за своевременную, полную или частичную оплату.

Независимо от того, как вы решите работать со своими арендаторами, чтобы привести их учетную запись в актуальное состояние, важно знать, чего вы не можете делать.

Чего НЕЛЬЗЯ делать при сборе арендной платы

Не идите на поводу у мошенников

В новостях появляются сообщения о том, что арендодатели берут дело в свои руки, чтобы заставить арендаторов платить арендную плату или уйти, например, снести парадные двери и отключить коммунальные услуги . Такое пассивно-агрессивное поведение не только непрофессионально, но и абсолютно незаконно.

Не беспокойте своих жильцов

Арендаторы имеют право, независимо от их платежного статуса, спокойно пользоваться домом. Это включает в себя свободу от домогательств. Чтобы быть осторожным и не переходить черту, знайте и соблюдайте все правила, касающиеся письменных уведомлений, а также устного и электронного общения.

Это включает в себя свободу от домогательств. Чтобы быть осторожным и не переходить черту, знайте и соблюдайте все правила, касающиеся письменных уведомлений, а также устного и электронного общения.

Не давайте несанкционированных уведомлений

Такие уведомления, как уведомления о просроченной аренде, уведомление о выходе, уведомление об освобождении и письма-требования, являются юридическими документами. В вашем штате и вашем районе действуют особые законы, определяющие, какие уведомления являются уместными и как их вручать. Если вы следуете юридическим нормам, требующим размещения объявления на двери, обязательно поместите это уведомление в запечатанный конверт.

Не звоните в нерабочее время

Следуйте инструкциям по звонкам в обычные рабочие часы, установленным вашим местным законодательством. Это не только вежливо, но и может уберечь вас от обвинений в домогательствах.

Не злоупотребляйте электронной коммуникацией

Может показаться, что легко переписать текст или отправить быстрое электронное письмо, но обязательно отправляйте текстовые сообщения только в рабочее время и держите все сообщения (электронные, устные или письменные) очень профессиональными и уместными. .

.

Не появляться без предупреждения

Нужно повторить, не появляться без предупреждения. Если вам нужно пойти в дом, предоставьте соответствующее уведомление. Просто знайте, что посещение их дома с целью сбора арендной платы считается притеснением арендодателя, если арендатор не согласился на получение платежа.

Меры по предотвращению проблем со сбором платежей

Установление ожиданий и четкая коммуникация — это меры по предотвращению проблем со сбором.

1. Проведение проверки арендаторов

Много было написано о важности проверки кредитоспособности, биографических данных и подтверждения занятости в процессе проверки арендаторов, и эти руководства могут помочь с этими передовыми методами:

Никогда не рано поднять вопрос о серьезной политике арендной платы в процессе отбора. Изложение этой политики может помочь отсеять плохих игроков от интереса к вашей аренде.

Изложение этой политики может помочь отсеять плохих игроков от интереса к вашей аренде.

2. Создание политики взимания арендной платы

Рекомендуется не только добавить следующее в договор аренды, но и создать документ с изложением политики и процедур взимания арендной платы. Вопросы для рассмотрения:

- Обратите внимание, что частичные платежи представляют собой нарушение договора аренды, а частичные платежи требуют предварительной договоренности.

- Местонахождение и часы работы, если возможен личный прием.

СОВЕТ ДЛЯ ПРОФЕССИОНАЛОВ : предоставьте предварительно проштампованные конверты с адресом и рассмотрите возможность установки почтового ящика в нерабочее время . - Доступны способы оплаты Outline. Обязательно обратите внимание на любые исключения и то, как эти типы платежей могут быть обработаны.

- Плата за обработку платежей

- Срок оплаты аренды. Обязательно отметьте, если это должно быть в эту дату или к ней.

- Льготный период. Полезно указать, что льготный период предназначен для учета выходных, праздничных дней, служб доставки почты и обстоятельств, не зависящих от кого-либо. Это не период времени, чтобы откладывать оплату аренды, а скорее, как следует из названия, милостивый буфер на случай непредвиденных обстоятельств.

- Сборы: перечислите любые сборы за просрочку платежа, сборы за обработку, возвращенные чеки и сборы за недостаточный фонд и т. д. Ознакомьтесь с местными законами об ограничениях сборов.

- Примечание о том, что арендатор несет ответственность за наличие средств для обработки выбранного типа платежа. Возвращенные чеки, недостаточная сумма средств, возвращенные чеки, неоплаченные чеки и т. д.

- Последствия. В дополнение к любым сборам, которые они могут понести, укажите, что они могут ожидать в случае невыполнения обязательств по арендной плате, например, уведомления о расторжении договора.

Обязательно отметьте, если это должно быть в эту дату или к ней.

Обязательно отметьте, если это должно быть в эту дату или к ней.

3. Предложение различных вариантов оплаты

Документально подтверждено, что предложение различных вариантов оплаты может помочь арендодателям получать больше арендных платежей.

Как известно арендодателям, любая задолженность по-прежнему подлежит оплате. Итак, как сообщить о просроченном балансе, чтобы это не воспринималось как выселение?

Во-первых, уточните в своем штате, разрешено ли уведомление об оплате или увольнении быть частью ваших процессов просроченной оплаты. Несмотря на то, что на выселение действует мораторий, документация о просроченных платежах по-прежнему должна быть оформлена таким образом, чтобы квартиросъемщик получал информацию о том, что сумма арендной платы просрочена и подлежит оплате.