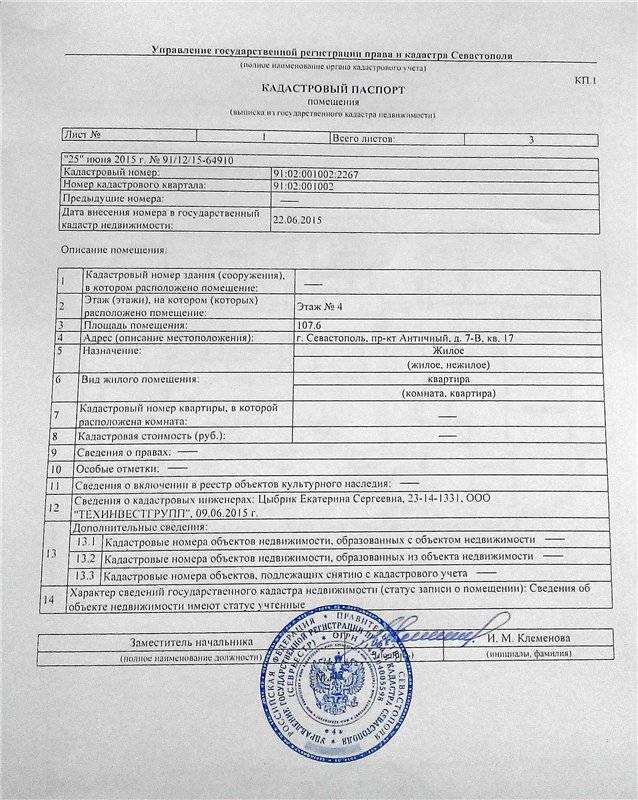

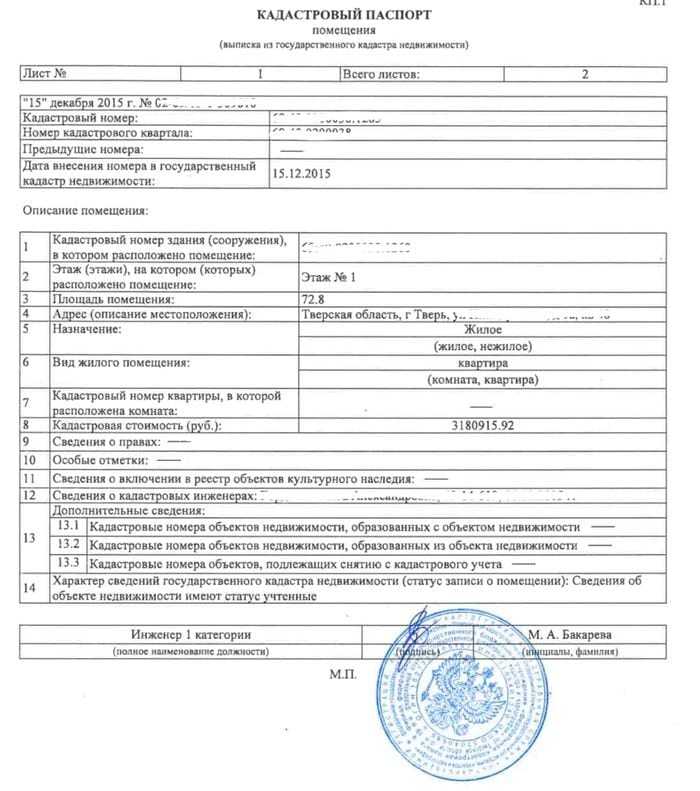

Кадастровая стоимость квартиры

- Главная

- Услуги

- Кадастровая стоимость

- Кадастровая стоимость квартиры

Кадастровый номер

Адрес

как заказать много / списком

Как заказать много / списком

Просто укажите кадастровые номера через запятую, далее просматриваете найденные объекты.

Получаете СКИДКУ и заказываете.

Как оформить заказ

1. Поиск объекта

Поиск производиться по адресу, кадастровому номеру или на карте. Проверяем тот ли это объект. Добавляем необходимые услуги.

2. Адрес

Вводим свой электронный адрес.

3. Оформление заказа

Нажимаем «оплата». По готовности отчет будет доступен на электронной почте и в личном кабинете.

Нашим клиентам дарим скидку 10% при заказе 3х услуг одновременно

Перед заключением сделок с недвижимостью физические и юридические лица обязаны определить реальную кадастровую стоимость объекта имущественного права. Сведения можно получить удаленно, предварительно зарегистрировавшись на сайте domokod.ru. Узнав необходимые данные, вы сможете заключить выгодную сделку, получить информацию о налогообложении и совершить другие операции.

Чтобы получить сведения по кадастровой оценке имущества, обратитесь к консультантам domokod.ru. Они подберут нужные кадастровые документы на квартиру в Москве в режиме онлайн.

Что такое кадастровая стоимость жилья?

Согласно законодательным актам, кадастровая стоимость – это дополнительная характеристика недвижимого имущества. Заказать необходимые справки можно в уполномоченных органах и только после проведения ряда мероприятий кадастровыми оценщиками из Росреестра. У наших специалистов вы можете получить номер кадастрового органа.

Чтобы узнать, какова кадастровая стоимость, специалисты используют определенные техники и формулы. Результаты, которые дало определение, согласовываются в муниципальных органах власти. По результатам оценочных мероприятий недвижимому имуществу присваивается кадастровый номер, расшифровывающий его полное описание. Он представляет собой уникальную цифровую комбинацию, которая остается неизменной вплоть до снятия недвижимости с учета. После возведения нового объекта на этом же месте вновь проводят процедуру определения кадастрового номера объекта.

Как определяется кадастровая стоимость?

Узнать кадастровую стоимость квартиры по адресу Москва или в любом другом городе специалистам помогают данные, касающиеся:

- экономической ситуации региона, в котором располагается недвижимость;

- средней заработной платы в регионе;

- назначения дома или квартиры;

- даты строительства и качества стройматериалов;

- площади объекта;

- инфраструктуры района;

- технических характеристик, прочности и даты проведения последних ремонтных работ.

Эта информация необходима для выполнения кадастровой оценки. В процессе определения точной оценочной стоимости объекта имущественного права используются повышенные коэффициенты. Законом определено несколько регионов, в которых они применимы. Они учитываются при расчете оценочной стоимости объекта имущественного права в Москве и других крупных городах страны.

Все сведения о кадастровой стоимости вы можете узнать у специалистов domokod.ru. Узнать кадастровую стоимость квартиры по адресу Москва или в другом городе можно онлайн. Специалисты определяют ее, получив от заказчика адрес или номер.

На портале domokod.ru вы можете заказать документы другого характера. В частности, на основании имеющегося номера мы выдаем Справку об объекте недвижимости, которая подтверждает кадастровую оценку стоимости квартиры в Москве или другом городе.

Наши преимущества

Наличие карты с границами

Быстрые выполнения отчетов

Каждый отчет проходит проверку у квалифицированных специалистов.

Низкие цены

Мы возвращаем деньги, если данные не были предоставлены или не актуальны.

Как узнать кадастровую стоимость квартиры в Росреестре онлайн

SovetIpoteka.ru 0 Комментариев аренда, Ипотека, кредит, снт

Кадастровую стоимость определяют по результатам оценки недвижимости государственными органами. Как правило, она приближена к рыночной цене. Определение кадастровой стоимости регулируется ст. 14 ФЗ-237 от 03.07.2016. Отчет, который формируется по результатам оценочных работ, дополнен и другими документами, содержащими данные об объекте недвижимости, его характеристиках и прочие. Государственная организация обязана разместить на официальном портале отчетные документы в течение трех рабочих дней от даты их составления.

ГАЗПРОМБАНК ИПОТЕКА

Сведения о кадастровой стоимости можно получить путем заказа выписки из ЕГРН. Форма данного документа утверждена приказом Министерства экономического развития РФ №975 от 25.12.2015.

Содержание

- 1 Как определяется кадастровая стоимость квартиры?

- 2 Кадастровая стоимость через сервис Росреестра.

- 3 Кадастровая стоимость на Публичной карте

- 4 Как пересмотреть кадастровую стоимость?

- 4.1 Похожие записи

Как определяется кадастровая стоимость квартиры?

Кадастровая стоимость определяется на основе следующих параметров:

- средняя расчетная заработная плата в регионе;

- географическое размещение дома, в котором находится исследуемая квартира;

- характеристика недвижимости;

- близость к объектам инфраструктуры;

- общее состояние квартиры;

- год постройки;

- общая площадь и прочие.

Любая из вышеперечисленных характеристик оказывает прямое или косвенное воздействие на кадастровую стоимость, завышая или, наоборот, занижая ее. Имеет значение даже материалы, используемые для сооружения. Если в квартире свежий ремонт и восстановлены все коммуникации, заменены окна, двери и прочее, кадастровая стоимость будет на порядок выше, чем при оценке недвижимости в «убитом» состоянии.

В Москве кадастровые стоимости квартир выше, чем у аналогичной недвижимости, которая находится в провинциальном городке. Это в очередной раз подтверждает тесную связь между географическим расположением и ценой.

Кадастровая стоимость через сервис Росреестра.

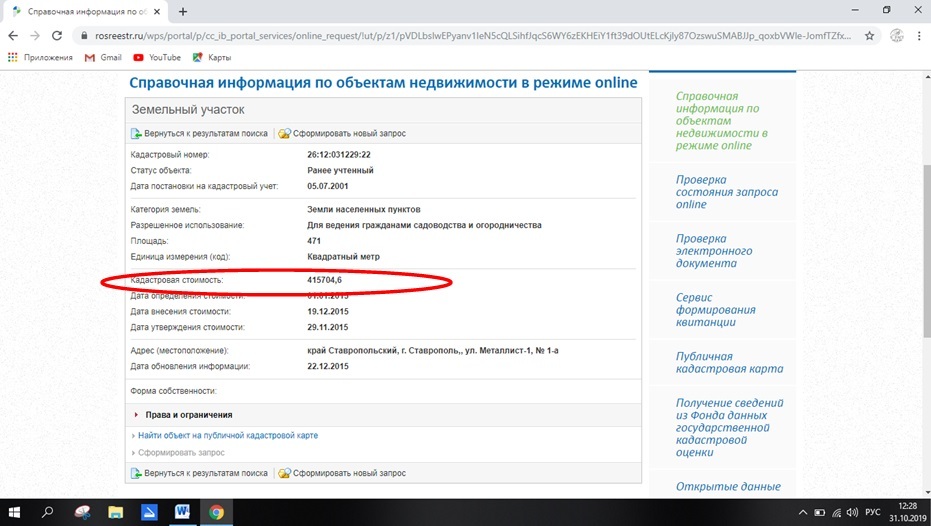

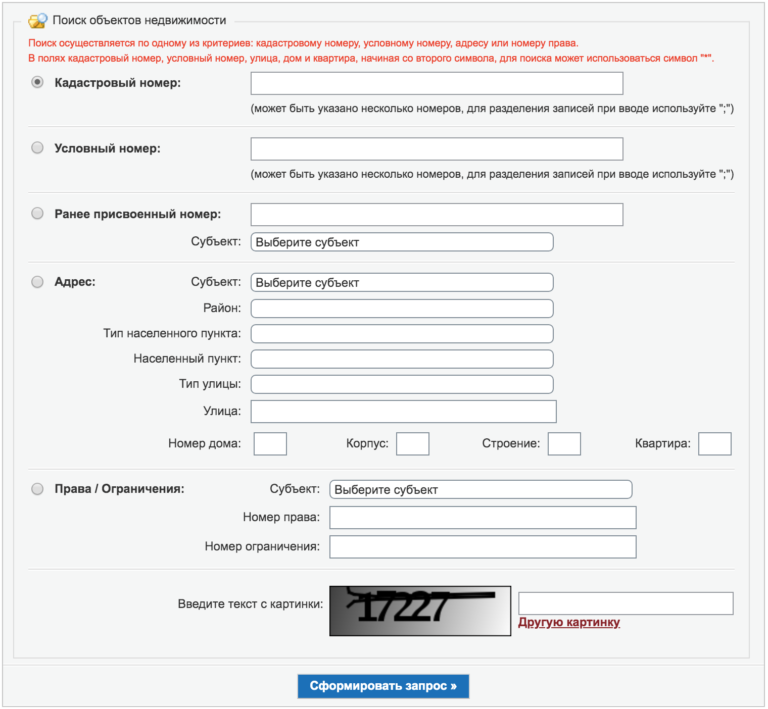

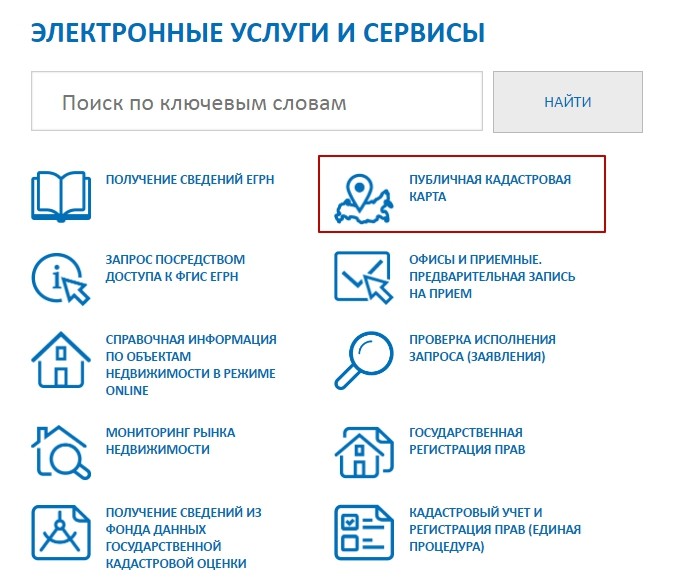

Узнать кадастровую стоимость квартиры через официальный сайт Росреестра можно разными способами. И один из них — использование подраздела «Справочная информация по объектам недвижимости в режиме online» в разделе «Сервисы».

Кликните по иконке в виде домика с нужной надписью. Откроется форма для заполнения. Обратите внимание, что определить кадастровую стоимость можно не только по адресу, но и по другим параметрам:

- Кадастровому номеру. Уникальный код, присвоенный объекту недвижимости при его постановке на учет. Состоит из числовой комбинации. Первые две цифры — округ, вторая пара — район, следующие 7 или 6 цифр — квартал, последние — порядковый номер объекта недвижимости. И если первая часть комбинации может повторяться, то последние цифры — номер, который присваивается непосредственно жилью данного квартала. Благодаря этому и достигается уникальность кадастрового номера.

- Условному номеру. Набор числовых символов, присваиваемых объектам недвижимости до 2002 года.

- Номерам прав или ограничений.

В данном случае речь пойдет о поиске кадастровой стоимости по адрес. В предложенной форме поставьте отметку около соответствующего пункта. Далее выберите субъект (область, в которой находится квартира). Укажите район, тип населенного пункта и его наименование, тип улицы и ее название, номер дома и квартиры. При необходимости отметьте номер корпуса или строения.

Укажите район, тип населенного пункта и его наименование, тип улицы и ее название, номер дома и квартиры. При необходимости отметьте номер корпуса или строения.

По завершении заполнения формы введите символы с картинки в пустой строке и нажмите на кнопку «Сформировать запрос».

Сформируется отчет, где кроме требуемой кадастровой стоимости, даты ее внесения, определения и утверждения, будут указаны и другие данные, такие как статус объекта, площадь, тип и прочее.

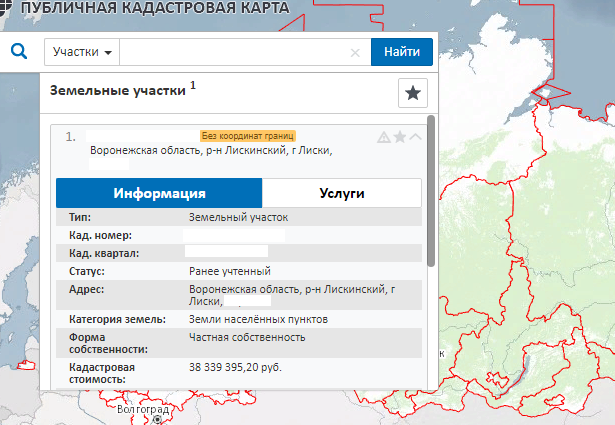

Кадастровая стоимость на Публичной карте

Следующий способ поиска кадастровой стоимости квартиры предполагает использование все того же раздела «Сервисы» на официальном сайте Росреестра. Перейдите в него и выберите подраздел «Публичная кадастровая карта».

Откроется карта, используя которую можно узнать данные любого объекта недвижимости, включая кадастровую стоимость. Преимущество данного сервиса заключается в удобстве применения. Существует возможность измерить расстояние между точками, отмеченными на карте, установить границы и прочее.

Чтобы определить кадастровую стоимость квартиры по адресу на Публичной карте, откройте поиск, кликнув левой кнопкой мышки по значку с лупой. Выберите «Адреса» в открывшемся списке. Введите адрес в пустой строке. Нажмите на кнопку «Найти».

Откроется приближенная схема участка, окружающего дом, в котором находится желаемый объект. Нажать на иконку «Объекты в точки» и совершить левый клик в нужном месте. Откроется таблица с данными объекта. В них входит адрес, кадастровый номер, стоимость и другая информация.

Обратите внимание! Сведения, полученные по Публичной карте, используются в ознакомительных целях и не имеют юридической значимости. Для получения официального документа с подписью и печатью следует обратиться в уполномоченные органы.

Как пересмотреть кадастровую стоимость?

Поскольку от кадастровой стоимости зависит размер уплаченного налога за недвижимость, собственникам выгодно, чтобы их недвижимость была оценена, как можно ниже. В связи с этим, случаи оспаривания результатов работы независимых экспертов нередки.

В связи с этим, случаи оспаривания результатов работы независимых экспертов нередки.

Согласно ФЗ-135 от 29.07.1998, кадастровая стоимость квартиры или другого объекта недвижимости может быть пересмотрена. Для этого нужно обратиться в суд или потребовать созыва специальной комиссии.

Основания для пересмотра кадастровой стоимости следующие:

- сведения, используемые для определения цены объекта недвижимости, оказались недостоверными;

- даты установления рыночной и кадастровой стоимости в отношении одного и того же объекта совпадают.

Куда именно обращаться для оспаривания кадастровой стоимости — в суд или специальную комиссию — решает заявитель. Если им является физическое лицо, можно обойтись без созыва комиссии. Что касается организаций, этот этап обязателен. Комиссии функционируют при каждом региональном отделении Росреестра.

» src=»https://www.youtube.com/embed/PUw-VxNAnBU?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»>

» src=»https://www.youtube.com/embed/PUw-VxNAnBU?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»> Как рассчитать налог на квартиру в Москве?

Многих жителей столицы сегодня интересует, как рассчитать налог на квартиру в Москве. На данный момент большинство налогоплательщиков ищут способы пройти все необходимые регистрационные процедуры самостоятельно, не оплачивая услуги «помогающих» контор и не полагаясь на расчеты налоговых органов. Вся информация, необходимая для более подробного понимания этого вопроса, находится в открытом доступе, поэтому все, что нужно, это внимательно прочитать статью до конца.

Налогообложение недвижимого имущества

В последнее время существующий подход к исчислению налога на имущество претерпел существенные изменения. Принципиальное отличие состоит в том, что основой для расчета цены недвижимости теперь является ее кадастровая стоимость, а не кадастровая, которая учитывалась много лет подряд.

Несмотря на то, что восполнение дефицита бюджета за счет увеличения налоговой нагрузки на население нельзя назвать народной реформой, руководство России все же пошло на этот серьезный шаг. С 2017 года кадастровая стоимость, значительно превышающая инвентаризационную стоимость, стала облагаемой стоимостью при исчислении налога на имущество. При этом кадастровая цена недвижимости отличается как от кадастровой, так и от рыночной. Таким образом, текущая стоимость квартиры в Москве (на основе этой суммы рассчитывается налог) – это усредненный показатель оценки недвижимости в конкретном кадастровом районе с учетом нюансов строительства и сроков ввода в эксплуатацию.

С другой стороны, такой налог поэтапно вводился в финансовую систему страны. Государство позаботилось о гражданах и не позволило им нанести сокрушительный удар по семейному бюджету, установив переходный период до пяти лет, в течение которого будет повышаться налог на имущество на квартиру в Москве или любых других регионах России.

Кроме того, важно учитывать, что показатель кадастровой стоимости не является статичным. В соответствии с действующим законодательством размер цены квартиры может меняться, поэтому актуальную стоимость необходимо уточнять в кадастровой карте каждые три года. Основанием для изменения стоимости недвижимости является информация, полученная от независимых оценщиков.

Виды имущества, подлежащего налогообложению

Чтобы знать, как рассчитать налог на квартиру в Москве, в первую очередь необходимо разобраться, что такое кадастровая стоимость недвижимости и с каких объектов производятся налоговые платежи. Налоговый кодекс РФ признает недвижимым имуществом в качестве налоговой базы не только жилые помещения, но и различные хозяйственные постройки, если их площадь превышает 50 квадратных метров. м. Другими словами, в эту категорию попадают все конструкции с фундаментом.

На данный момент собственники платят не только за квартиры. Иные объекты недвижимости облагаются налогом в Москве:

- квартиры;

- частные дома, таунхаусы, коттеджи;

- возводимые строения в незавершенном строительстве, входящие в категорию жилищного фонда;

- гаражные и хозяйственные постройки различных типов;

- земля;

- парковочных мест.

Какой налог на квартиру в Москве? Сумма, которую необходимо выплатить собственнику, равна 0,1% от кадастровой стоимости дома. Эта базовая ставка подходит для исчисления налогов на другие объекты недвижимости в том случае, если региональные власти на местном уровне не предъявляли дополнительных требований.

Если исчисление налога на квартиру в Москве является обязательным мероприятием, то на некоторые помещения многоквартирного дома данное правило не распространяется. К ним относятся чердак и подвал. Если же говорить о торговых площадях, офисах и других объектах коммерческого назначения, то ставка налога рассчитывается по другому принципу. Этот вопрос не относится к теме статьи, поэтому не будем на него обращать внимание.

Как рассчитывается налог на квартиру в Москве

Если вы один из тех, кто задается этим вопросом, то вам необходимо знать, что основанием для определения суммы налогового платежа становится сумма, установленная специалистами Кадастровой палаты РФ. В большинстве регионов цены на недвижимость пересматриваются каждые три года. Новый расчет налога на квартиры в Москве, Санкт-Петербурге и Севастополе происходит чаще, примерно раз в два года, на фоне более динамичных изменений на рынке недвижимости.

В большинстве регионов цены на недвижимость пересматриваются каждые три года. Новый расчет налога на квартиры в Москве, Санкт-Петербурге и Севастополе происходит чаще, примерно раз в два года, на фоне более динамичных изменений на рынке недвижимости.

Цена квартиры может увеличиваться или уменьшаться, что зависит от расположения района, его инфраструктуры, состояния многоквартирного дома и других показателей. В случае, если собственника не устраивает стоимость жилья, присвоенного Кадастровой палатой, он вправе оспорить это решение, подав иск в суд. Но, как показывает практика, в большинстве случаев закон встает на сторону госоргана, а не истца, и оплачивать расходы придется гражданину-заявителю.

Кадастровая стоимость: где узнать

Информация об определении цены жилого помещения размещена на официальном портале Росреестра или Федеральной налоговой службы. Для получения интересующей информации заявитель должен указать адрес объекта и его кадастровый номер. Основные способы получения необходимой информации:

- При отсутствии кадастрового номера необходимо зайти на официальный сайт Росреестра и открыть вкладку «Онлайн-помощь». Здесь гражданину необходимо указать точное местонахождение интересующего объекта недвижимости.

- Если кадастровый номер уже присвоен квартире, удобнее сразу перейти на сайт ФНС. Там нужно выбрать подраздел «Электронные услуги» и нажать на вкладку «Налоговый калькулятор». Далее в соответствующую графу вставьте информацию о кадастровом номере, в результате чего на экране отобразится кадастровая стоимость квартиры.

Здесь гражданину необходимо указать точное местонахождение интересующего объекта недвижимости.

Здесь гражданину необходимо указать точное местонахождение интересующего объекта недвижимости.Стоимость налога в Москве также рассчитывается на этом сайте. Необходимая информация предоставляется бесплатно в электронном виде. Печатную версию выписки можно получить на руки через пять дней после оставления заявки.

Где узнать сумму платежа

Желающие получить информацию о сумме налога на квартиру в Москве могут воспользоваться одним из следующих способов:

- лично посетить местную налоговую инспекцию;

- перейти на официальный сайт ФНС РФ;

- подать заявку на расчет платежа на портал Госуслуги;

- отправить запрос в Федеральную службу судебных приставов.

Нужно идти на крайнюю меру, если налоговая задолженность не была своевременно погашена, в связи с чем налогоплательщик был обязан уплатить штраф.

Обычно территориальные органы ФНС придерживаются общепринятой схемы информирования собственников квартир и домов о сумме налога на имущество. Сумма указывается в квитанции, которую каждый год налоговые органы отправляют по соответствующему адресу. Уведомления приходят по почте за несколько месяцев до крайнего срока уплаты налогов. Таким образом, у собственника недвижимости есть определенный запас времени для внесения необходимой суммы.

Если по какому-либо налогоплательщику не получена квитанция, ему следует обратиться в налоговую инспекцию лично и узнать о сумме налога. Все, что требуется, это предоставить паспорт, документы, подтверждающие право собственности, и назвать адрес жилого помещения. Кроме того, сотрудники ФНС консультируют граждан по телефону, в том числе с возможностью предоставить информацию о сумме налоговой задолженности.

Информация по налогу на «Госуслугах» и сайте ФНС

Следующий способ узнать налог на квартиру в Москве по адресу – через интернет-ресурсы. Получить необходимую информацию об обязательном платеже за недвижимость можно на портале Госуслуги (адрес сайта gosuslugi.ru). Здесь у каждого налогоплательщика есть возможность узнать о размере своего НДФЛ на квартиру в Москве. Для отправки запроса достаточно авторизоваться в личном кабинете и заполнить необходимые поля онлайн, указать ИНН и паспортные данные, после чего можно будет распечатать квитанцию.

Второй вариант – ознакомиться с налоговой через сайт ФНС РФ. Однако воспользоваться сервисом налогоплательщик сможет только после личного визита в территориальную инспекцию, где специалисты проведут его регистрацию и создадут личный кабинет. Его наличие значительно облегчает процедуру получения различной информации по налогам и долгам. Кроме того, имея доступ в личный кабинет, вы можете оплачивать квитанции, заполнять декларации, обращаться за квалифицированной консультацией к специалистам.

Правила расчета

Система начисления налога на недвижимость основана на положениях Налогового кодекса Российской Федерации. Сумма платежа зависит от налоговой ставки, которая, в свою очередь, определяется стоимостью имущества. Так, например, ставка налога на квартиру в Москве может составлять от 0,1% до 2%. Максимальный коэффициент распространяется на собственников жилья, стоимость которых превышает 300 млн руб. Если цена жилого помещения не превышает 10 миллионов рублей, то узнать, какой налог на квартиру в Москве, несложно. Он рассчитывается по простой формуле: любая сумма, не превышающая 10 млн рублей, умножается на 0,1%. Полученный результат и есть размер годового налогового платежа. Для владельцев более дорогого жилья результат рассчитывается по другим ставкам.

Если вы не уверены, что сможете правильно рассчитать размер налога на имущество, то лучше дождитесь, пока его рассчитают и сообщат вам инспекторы ФНС, либо обратитесь в подразделение по месту жительства. Помните, что оплата должна быть произведена в четко оговоренные сроки, за нарушение которых взимается штраф.

Помните, что оплата должна быть произведена в четко оговоренные сроки, за нарушение которых взимается штраф.

Можно ли уменьшить сумму налога?

Меры по уменьшению налоговой базы устанавливаются на законодательном уровне. Их использование позволяет не платить за площадь жилища, которую законодатели считали минимальной для нормального проживания. Так при расчете комнатного налога плательщик вправе вычесть из общей квадратуры 10 квадратных метров. м., а квартира — 20 кв. м. Владельцы частных домов могут смело отводить 50 квадратных метров от общей площади. м

Не облагаемый налогом метраж не может быть включен в расчет общей площади дома, а значит, налог за него не платится. Поэтому, если квадратура жилого помещения не превышает указанных норм, то никаких имущественных платежей производить не придется.

Формула расчета уменьшения налогооблагаемой площади

Можно ли в этом случае узнать налог на квартиру в Москве и как это сделать? В целом принцип расчета стандартный. С помощью несложных математических расчетов можно узнать сумму уменьшенного налога на жилье. В отличие от предыдущей схемы расчета, в данном случае необходимо сразу вычесть требуемый размер налоговой «скидки», а готовую разницу умножить на налоговую ставку в соответствии с кадастровой стоимостью.

С помощью несложных математических расчетов можно узнать сумму уменьшенного налога на жилье. В отличие от предыдущей схемы расчета, в данном случае необходимо сразу вычесть требуемый размер налоговой «скидки», а готовую разницу умножить на налоговую ставку в соответствии с кадастровой стоимостью.

Для примера возьмем «стандартную» московскую квартиру в хрущевке, общей площадью 50 кв. м. Кадастровая палата РФ оценивает жилье в 4,5 млн руб. Первое, что нужно сделать, это определить цену одного квадратного метра столичной квартиры. Для этого разделите 4 500 000 на 50 и получите 90 000. Таким образом, стоимость одного квадратного метра равна 90 тысячам рублей. Теперь учитываем квадратные метры, не облагаемые налогом, и умножаем разницу на стоимость 1 кв. м.: (50-20)*90 000 = 2 700 000 – в этом случае стоимость именно этой части имущества облагается налогом. Так как цена не превышает 10 млн рублей, используем для расчета минимальную ставку 0,1% и получаем 2700 рублей. — средний налог на столичную «двушку».

С одной стороны, такая сумма мало кому покажется непосильной. Граждане с обычной заработной платой могут ее выплачивать без особого ущерба для семейного бюджета. Но если квартира не является единственной собственностью, а, кроме нее, ей принадлежат, например, дача, земельный участок, гараж, машино-место или все вместе взятое, налоги на имущество могут ложиться тяжелым бременем на владелец.

Льготные категории налогоплательщиков

Законом определены социально незащищенные слои населения, которые имеют право не платить ежегодный налог на квартиру в Москве. Льготы могут быть применены к лицу, владеющему недвижимостью, стоимость которой не превышает 30 млн рублей. Если у собственника более дорогое жилье, льгота может не применяться. Еще одним важным условием получения налоговой льготы является использование имущества только в личных целях без извлечения коммерческой выгоды.

Государство освобождает от уплаты налога на имущество:

- инвалидов первой и второй неработающих групп;

- лица пенсионного возраста и пенсионеры по выслуге лет;

- Ветераны Второй мировой войны;

- обладатели звания Героя СССР, Героя Российской Федерации;

- человек награждены орденами Славы;

- ликвидаторы последствий аварии на Чернобыльской АЭС и на объединении «Маяк»;

- отдельные категории военнослужащих и членов их семей.

Стоит отметить, что перечень льгот по налогу на имущество в Москве может отличаться от региональных, но освободить указанные категории лиц от уплаты налога на имущество на местном уровне невозможно.

Платят ли московские пенсионеры налог на квартиру? Лица, получающие пенсию по старости, освобождаются от уплаты ежегодного взноса. Но в том случае, если пожилой человек владеет несколькими объектами недвижимости, с их оплатой совершенно ничего не выйдет. Государство разрешает не облагать налогом только один объект из категории жилых и нежилых помещений.

Например, если пожилой человек владеет двумя квартирами и двумя гаражами, налогом будут облагаться только один гараж и одна из квартир. При этом право выбора будет предоставлено владельцу. Это очень удобно для пенсионеров. Налог на квартиру в Москве будет начислен в максимальной сумме, если собственник не направит заявление в ФНС о выборе объекта налогообложения.

Что касается лиц с ограниченными возможностями, то они также имеют право на применение льготного налогообложения, за исключением имущества, перешедшего к ним по наследству. Чтобы освободить себя от обязательства ежегодного платежа, вы должны:

Чтобы освободить себя от обязательства ежегодного платежа, вы должны:

- обратиться в ФНС;

- указать информацию об объектах недвижимости и предоставить документы, подтверждающие право собственности и право собственности;

- К заявлению приложите справки или копии листков нетрудоспособности.

Должен ли я платить налог на аренду жилья?

Средняя стоимость жилья в столице иногда достигает средней заработной платы. Именно поэтому многие арендодатели задумываются над тем, нужно ли им платить налог за аренду квартир. В Москве, как и в любом другом регионе России, в этом случае необходимо произвести платеж по НДФЛ, имеющий фиксированную сумму.

Если арендодателем является физическое лицо, он обязан уплатить подоходный налог в государственную казну, размер которого составляет 13%. Для нерезидентов РФ ставка составит около 30% от прибыли. Индивидуальные предприниматели, находящиеся на упрощенной системе налогообложения, имеют возможность платить меньше налогов (6%).

Срок платежа

Сотрудники ФНС не обязаны письменно уведомлять налогоплательщиков о сумме и сроках платежа. Владельцы недвижимости должны быть заинтересованы в своевременной оплате, чтобы избежать штрафных санкций. Сумма налога на имущество исчисляется за период предыдущего календарного года, а сам платеж допускается уплачивать не позднее 1 октября текущего года.

Стоит отметить, что в случае переплаты при формировании квитанций за последующие отчетные периоды излишек учитываться налоговыми органами не будет. Для направления средств на уплату налога потребуется личное посещение инспекции и перерасчета.

Можно ли избежать уплаты налога на имущество

Часто бывает так, что гражданин, приобретя недвижимость, не спешит вносить ежегодные платежи в местный бюджет, так как из года в год не получает соответствующих поступлений от Федеральная налоговая служба. Отсутствие уведомления не является основанием для освобождения от уплаты обязательных взносов. Специалисты территориальных органов ФНС не всегда ответственно подходят к исполнению должностных обязанностей, но тем не менее ответственность за уклонение от уплаты налогов ложится на налогоплательщиков.

Специалисты территориальных органов ФНС не всегда ответственно подходят к исполнению должностных обязанностей, но тем не менее ответственность за уклонение от уплаты налогов ложится на налогоплательщиков.

С 2018 года государство обязывало граждан самостоятельно уведомлять ФНС о приобретении, получении в дар или в наследство недвижимого имущества, подлежащего налогообложению. Уйти от налога на имущество не получится. Сокрытие факта приобретения недвижимости рано или поздно приведет к штрафу в размере 25% от общей суммы налогового долга.

На практике видно, что при расчете налогов часто встречаются ошибки. Если полученная сумма не соответствует ожидаемой, лучше обратиться за консультацией к специалистам и еще раз проверить расчеты. Инспекторы ФНС дадут соответствующие разъяснения и укажут на ошибки. Обычно причиной неправильных расчетов является неправильное определение налогооблагаемой территории или неучтенная выгода. Перерасчет налога позволит владельцу сэкономить свои средства, внеся ежегодный платеж в меньшем размере.

Государственная кадастровая оценка земель сельскохозяйственного назначения в России

Реферат

Авторы рассматривают процесс государственной кадастровой оценки земель сельскохозяйственного назначения, которая проводится в России с целью формирования базы взимания земельного налога с конца 1990-х годов по настоящее время. Анализируются четыре тура кадастровой оценки, прошедшие за это время, выявляются различия в применяемых методах. Несмотря на то, что все туры основаны на методе прямой капитализации к оценке земли, используемые оценщиками методические алгоритмы существенно различаются по методам группировки объектов оценки, по методам расчета рентного дохода и коэффициенту капитализации. В первых турах размер земельной ренты рассчитывался на основе интегральных критериев плодородия, местоположения и технологических свойств, а коэффициент капитализации устанавливался нормативным путем. Начиная с третьего раунда, расчет коэффициента капитализации основан на определении рисков, а арендный доход оценивается на основе исторических данных о продуктивности земли, ценах реализации, затратах на производство и поддержании плодородия почвы. Четвертый тур проводится в принципиально иных условиях: по новой нормативной базе, с другими исполнителями оценочных работ: вместо частных оценщиков, выбираемых на открытых конкурсах, с 2017 года процесс оценки передан специально созданным государственным организациям. Авторы изучили средние значения кадастровой оценки в каждом из прошедших раундов оценки в разрезе всех регионов России и проанализировали основные тенденции изменения стоимости.

Четвертый тур проводится в принципиально иных условиях: по новой нормативной базе, с другими исполнителями оценочных работ: вместо частных оценщиков, выбираемых на открытых конкурсах, с 2017 года процесс оценки передан специально созданным государственным организациям. Авторы изучили средние значения кадастровой оценки в каждом из прошедших раундов оценки в разрезе всех регионов России и проанализировали основные тенденции изменения стоимости.

Ключевые слова:

Введение

Государственная кадастровая оценка земель сельскохозяйственного назначения в России имеет давнюю историю, поэтому неудивительно, что ей уделяется большое внимание.

На сегодняшний день площадь земель сельскохозяйственного назначения в Российской Федерации на 1 января 2020 года составляет 382,5 млн га или 22,3 % земельного фонда страны, включая площади сельскохозяйственного назначения (пашня, сенокосы, пастбища, многолетние насаждения и залежи) — 197,7 млн га.

В течение 2017-2019 годов в России начала формироваться принципиально новая система государственной кадастровой оценки земли и иного недвижимого имущества, в основу которой был положен Федеральный закон от 3 июля 2016 года № 237-ФЗ «О государственной кадастровой оценке». и «Методические указания по проведению государственной кадастровой оценки» от 12 мая 2017 года. В 2019-2020 годах создается налоговая база, исчисляемая по новой методической инструкции. Первая работа, проведенная на новой методологической и правовой базе, продемонстрировала недостатки и неточности в методике, которые требуют осмысления, выявления причин и устранения перед очередным туром кадастровой оценки.

и «Методические указания по проведению государственной кадастровой оценки» от 12 мая 2017 года. В 2019-2020 годах создается налоговая база, исчисляемая по новой методической инструкции. Первая работа, проведенная на новой методологической и правовой базе, продемонстрировала недостатки и неточности в методике, которые требуют осмысления, выявления причин и устранения перед очередным туром кадастровой оценки.

Тем более актуальным является сравнительный анализ результатов кадастровой оценки, полученных в разных раундах и разными методами.

Постановка проблемы

Тема государственной кадастровой оценки земель сельскохозяйственного назначения в различных аспектах отражена во многих работах российских ученых. Работы, опубликованные в последние годы, в основном посвящены проблемам методического обеспечения государственной кадастровой оценки.

Ачмизова и Жуков (2019) рассмотрел методологию каждого раунда, проанализировав преимущества и недостатки. Отмечено, что в последние годы к определению кадастровой стоимости относятся более серьезно. К преимуществам можно отнести то, что новые методические указания рассматривают каждый земельный участок (подлежащий оценке), оценивая его фактическое использование с учетом особенностей объекта (Ачмизова, Жуков, 2019). К недостаткам можно отнести: в первую очередь это отсутствие обновляемого картографического почвенного материала, что не позволяет провести качественную оценку земель сельскохозяйственного назначения, в ряде регионов такие почвенные съемки проводились давно, а также есть регионы, где они просто недоступны; не установлены сроки ограничения использования существующих почвенных карт и почвенных зарисовок, поэтому нет обязанности обновлять их. Большой проблемой является отсутствие сведений о расположении границ земельных участков в Едином государственном реестре недвижимости, в связи с чем отсутствует возможность составления экспликации типов грунтов на земельный участок. Как показывает практика, в границах одного земельного участка может присутствовать до 12 и более разновидностей почв; методологическая проблема связана с отсутствием методологической экспертизы Федерального агентства государственной регистрации, кадастра и картографии.

К преимуществам можно отнести то, что новые методические указания рассматривают каждый земельный участок (подлежащий оценке), оценивая его фактическое использование с учетом особенностей объекта (Ачмизова, Жуков, 2019). К недостаткам можно отнести: в первую очередь это отсутствие обновляемого картографического почвенного материала, что не позволяет провести качественную оценку земель сельскохозяйственного назначения, в ряде регионов такие почвенные съемки проводились давно, а также есть регионы, где они просто недоступны; не установлены сроки ограничения использования существующих почвенных карт и почвенных зарисовок, поэтому нет обязанности обновлять их. Большой проблемой является отсутствие сведений о расположении границ земельных участков в Едином государственном реестре недвижимости, в связи с чем отсутствует возможность составления экспликации типов грунтов на земельный участок. Как показывает практика, в границах одного земельного участка может присутствовать до 12 и более разновидностей почв; методологическая проблема связана с отсутствием методологической экспертизы Федерального агентства государственной регистрации, кадастра и картографии.

Также недостатком, по мнению авторов, является отсутствие социального фактора при кадастровой оценке земель сельскохозяйственного назначения. Сегодня большое внимание уделяется теме «как сохранить деревню» и проблемам занятости сельского населения.

Такой важный аспект, как информационное обеспечение государственной кадастровой оценки, рассматривали в своей научной работе Сизов и Оглезнев (2016). Установлено, что при работе со среднемасштабными почвенными картами возникает необходимость уточнения Федерального перечня почв на уровне изучаемого региона в формате номенклатуры Единого государственного реестра почвенных ресурсов России.

Кроме того, региональные почвенные списки на региональных картах, которые обычно формировались из крупномасштабных карт отдельных хозяйств и районов, нуждаются в адаптации к Федеральной почвенной ведомости, гармонизации с единой номенклатурой (Сизов, Оглезнев, 2016).

Прудников и Семченкова (2016) в своей статье предлагают обязать регистрационные службы вносить в учетные документы на земли сельскохозяйственного назначения ряд показателей: основные параметры плодородия почв; показатели эколого-культурного состояния земельного участка, а при проведении агрохимического обследования почв при отводе участков ориентироваться на границы, описанные в кадастровом паспорте.

Долгое время Махт и Руди (2016) уделяли пристальное внимание методическому обеспечению кадастровой оценки земель сельскохозяйственного назначения, рассматривая и анализируя различные методы. С принятием новых Методических указаний в 2010 году их признали непрофессиональными, которые ведут к заведомо хаотичной системе оценки плодородия почв и практически нереализуемы.

Авторы статьи считают необходимым вернуться к системе таксации почв в два этапа: оценка сравнительного естественного плодородия почв и оценка плодородия почв урожайностью, что повысит качество и объективность государственной кадастровой оценки сельскохозяйственных угодий (Maht & Rudi, 2016).

По мнению авторов, использовать рентабельность для определения прибыли предпринимателя в аграрных условиях, когда рентабельность производства колеблется в широких пределах в зависимости от ряда причин, от природно-климатических условий до спекулятивных игр до снижения цен, целесообразно необходимо использовать среднюю стоимость за длительный период, соизмеримый со сроком использования основной массы основных средств, приобретаемых для реализации предпринимательского проекта. Учет факторов краткосрочного периода не дает верной картины, так как в условиях контрсанкций имеет место повышенное значение рентабельности (Жичкин, 2018).

Учет факторов краткосрочного периода не дает верной картины, так как в условиях контрсанкций имеет место повышенное значение рентабельности (Жичкин, 2018).

Другие авторы (Носов, Сапожников, 2011; Сапожников и др., 2018) рассматривают первые результаты определения кадастровой стоимости земель сельскохозяйственного назначения по новым правилам в отдельных регионах. И выявлены основные возникшие проблемы, такие как слабое развитие рынка земли для сельского хозяйства; отсутствие сведений об объектах недвижимости в Едином государственном реестре земель; зависимость действующей методики от мнения заказчика.

Зарубежный опыт оценки земель сельскохозяйственного назначения позволяет сделать вывод о том, что многоаспектность процесса оценки и зависимость стоимости земли от большого количества нерыночных факторов является глобальным явлением. Существуют общие факторы (Walt, 2017), такие как почвенный покров, топография, осадки и содержание влаги, влияющие на стоимость всех видов сельскохозяйственного землепользования, и конкретные факторы, корректирующие стоимость конкретного вида землепользования. Конкретные факторы включают (Барри и др., 1995) характеристика имеющихся ресурсов различных видов (труд, капитал, земля), способы их соединения и структура производимой продукции.

Конкретные факторы включают (Барри и др., 1995) характеристика имеющихся ресурсов различных видов (труд, капитал, земля), способы их соединения и структура производимой продукции.

Обилие ценообразующих факторов и необходимость их учета для повышения точности и оперативности оценки сельскохозяйственного имущества увеличивает трудозатраты и повышает требования к уровню подготовки оценщика. На этом фоне в некоторых развивающихся странах не хватает подготовленных оценщиков (Pacharavanich & Rossini, 2001). Решением этих проблем может стать активное внедрение цифровизации и автоматизации процессов оценки.

Значительное количество публикаций по оценке в последние годы было сосредоточено на этом процессе автоматизации, например Cervera-Gómez, et al. (2014), Палома и др. (2010) или Sipan et al. (2012).

Увеличение доли автоматизированных процессов приводит к повышению требований к базам данных с исходной информацией, а также к опасениям по поводу потери рабочих мест из-за компьютеризации, но при этом создаются новые точки занятости, такие как обработка спутниковых изображений (Dimopoulos & Бакас, 2019 г. ).

).

Исследовательские вопросы

Государственная кадастровая оценка в России представляет собой комплекс мероприятий, направленных на определение стоимости недвижимого имущества, в частности земельных участков сельскохозяйственного назначения, методами массовой оценки.

За последние десятилетия в стране произошел ряд базовых преобразований, с помощью которых можно добиться многообразия форм собственности на землю и развития рынка земли (Варламов, 2015). При создании этой инфраструктуры особое значение в системе инструментов регулирования земельных отношений имеет кадастровая оценка земли, а система хозяйственного регулирования и управления территориями должна основываться на результатах государственной кадастровой оценки земли (Варламов, 2006).

С 1999 года, когда была инициирована Государственная кадастровая оценка, в Российской Федерации было проведено 4 тура оценки земель сельскохозяйственного назначения: в 2001-2005 годах, в 2006-2010 годах, в 2011-2016 годах и с 2018 года по настоящее время.

Цель исследования

Целью данной статьи является аналитический обзор развития государственной кадастровой оценки земель сельскохозяйственного назначения в России.

Методы исследования

Кадастровая оценка в первых двух турах проводилась в два этапа: на первом оценивались земли сельскохозяйственного назначения на уровне субъектов РФ, разрабатывались базовые нормативы оценки в пределах субъектов РФ, на втором этапе кадастровая стоимость определялась в границах субъектов Российской Федерации по административным округам и отдельным землевладениям и землепользованиям.

Методологической основой определения кадастровой стоимости земельных участков сельскохозяйственного назначения в это время являлась капитализация расчетного арендного дохода. Предполагаемый доход от аренды состоял из абсолютного дохода от аренды и дифференциального дохода. Абсолютный доход от аренды и коэффициент капитализации устанавливались нормативными средствами.

На втором этапе показателем кадастровой оценки земельного участка является средневзвешенный балл нормативной продуктивности оцениваемого земельного участка. Балл нормативной продуктивности земельного участка определяется как средневзвешенный показатель продуктивности почв, образующих покров оцениваемого земельного участка.

Балл нормативной продуктивности земельного участка определяется как средневзвешенный показатель продуктивности почв, образующих покров оцениваемого земельного участка.

Показатель кадастровой стоимости 1 га земли сельскохозяйственного назначения рассчитан в соответствии с интегральными показателями земельного участка (как объекта оценки) по плодородию почвы, технологическим свойствам и местоположению.

Оценка земель сельскохозяйственного назначения проводилась на основании почвенного обследования с составлением почвенно-экологической карты по регламентированному набору обязательных сведений, характеризующих основные параметры качественного состояния земель или земельного участка и их почвы плодородия, а также кадастровую оценку в баллах и стоимостном выражении.

Результатом первого этапа работы стали удельные показатели кадастровой стоимости земель сельскохозяйственного назначения на уровне субъектов Российской Федерации. На втором этапе оценочных работ в 2006-2007 гг. определялись удельные показатели кадастровой стоимости земель сельскохозяйственного назначения на уровне земельных участков.

определялись удельные показатели кадастровой стоимости земель сельскохозяйственного назначения на уровне земельных участков.

В 2010 году были утверждены новые Методические указания по проведению государственной кадастровой оценки земель сельскохозяйственного назначения, которые имели ряд существенных отличий.

Первое, на что следует обратить внимание, это то, что кадастровая стоимость рассчитывается для каждого земельного участка. Разработчики предложили использовать показатели нормативной урожайности и нормативных затрат на основе технологических карт вместо анализа статистических данных за последние годы об урожайности сельскохозяйственных культур и затратах на их возделывание.

Новые Методические указания не учитывали абсолютную арендную плату за землю, расположение земельных участков и севооборот.

В третьем туре все земли сельскохозяйственного назначения в России были разделены на шесть групп. Основанием для определения кадастровой стоимости послужил прогноз рентных доходов от сельскохозяйственного производства, рассчитанный на основе фактических исторических данных. Полученная сумма была капитализирована с использованием ставки капитализации, рассчитанной методом кумулятивного построения.

Полученная сумма была капитализирована с использованием ставки капитализации, рассчитанной методом кумулятивного построения.

Утвержденные в 2010 году Методические указания составляют основу действующих Методических указаний, используемых в четвертом раунде оценочной работы.

Работа по кадастровой оценке в четвертом туре только началась, и результаты утверждены лишь в небольшом количестве регионов. Тем не менее уже сейчас можно констатировать, что основным методом оценки кадастровой стоимости земли по-прежнему является прямая капитализация.

Находки

Несмотря на описанные выше методические изменения в процессе кадастровой оценки, можно констатировать, что за последние двадцать лет основными факторами, влияющими на кадастровую стоимость земель сельскохозяйственного назначения, были и являются:

- количество осадков и средние температуры самого холодного и самого теплого месяцев в климатической зоне расположения расчетной площадки. Эти показатели определяют агроэкологический потенциал;

- уровень гумуса в пахотном слое, мощность гумусового горизонта, содержание физической глины в пахотном слое, а также отрицательные свойства каждой разновидности почвы. Эти характеристики напрямую влияют на стандартную урожайность зерна;

- Типовая структура севооборота на территории объекта оценки. Культуры, входящие в севооборот, влияют на потенциальный валовой доход в натуральном выражении;

- исторические цены на продукцию растениеводства, которые напрямую влияют на денежную оценку валового дохода с участка;

- расходы на выращивание и уборку урожая и расходы на поддержание плодородия почвы, являющиеся участниками исчисления земельной ренты;

- процентные ставки, участвующие в расчете ставки капитализации.

Эти характеристики напрямую влияют на стандартную урожайность зерна;

Эти характеристики напрямую влияют на стандартную урожайность зерна;Результаты, полученные в данном исследовании, основаны на анализе отчетов о результатах государственной кадастровой оценки, содержащихся в данных Государственного фонда кадастровой оценки и литературных источниках.

В таблице 1 показано, когда проводилась кадастровая оценка земель сельскохозяйственного назначения в регионах России.

Таблица 1 – Сроки проведения государственной кадастровой оценки земель сельскохозяйственного назначения Посмотреть полный размер > В приведенной выше таблице представлена государственная кадастровая оценка в разрезе федеральных округов по срокам их проведения. Следует отметить, что в таблицу не включены города федерального значения, не имеющие категории земель сельскохозяйственного назначения. Также изначально количество федеральных округов было семь. Позже произошли изменения в их составе.

Следует отметить, что в таблицу не включены города федерального значения, не имеющие категории земель сельскохозяйственного назначения. Также изначально количество федеральных округов было семь. Позже произошли изменения в их составе.

По первому и второму турам оценочные работы проводились по методике кадастровой оценки земель сельскохозяйственного назначения, основанной на расчете основных фактических показателей на уровне субъектов Российской Федерации для земель сельскохозяйственного назначения, которая была принято в 2001 году. Дифференциация основных показателей по земельным участкам проводилась по показателям плодородия, технологическим свойствам и местоположению. Третий тур проводился в соответствии с новыми Методическими указаниями по государственной кадастровой оценке земель сельскохозяйственного назначения, принятыми Минэкономразвития в 2010 году. стандартных затрат. В настоящее время ведутся работы по определению кадастровой стоимости земель сельскохозяйственного назначения по четвертому туру.

В связи с ограниченным объемом статьи показать динамику кадастровой стоимости в каждом регионе не представляется возможным, поэтому на рисунке 1 приведены средние удельные кадастровые стоимости земель сельскохозяйственного назначения в разрезе федеральных округов.

Рисунок 1: Средние кадастровые стоимости в номинальных ценах Посмотреть полный размер >Как видно из данных рисунка, кадастровая стоимость земель сельскохозяйственного назначения в номинальном выражении постоянно росла. В среднем за 20 лет его стоимость увеличилась на 221%. Максимальный рост был продемонстрирован в Северо-Западном и Дальневосточном округах. Наибольшие приросты кадастровой стоимости там зафиксированы в Новгородской, Мурманской и Сахалинской областях, а также в Камчатском крае. Во многом столь значительный рост кадастровой стоимости привел к изменениям в процессе кадастровой оценки, о которых говорилось выше.

В целях выявления реальных тенденций изменения кадастровой стоимости кадастровая стоимость 1 кв. м. земель сельскохозяйственного назначения были пересчитаны в цены 2019 года. В результате получилась картина, показанная на рисунке 2.

м. земель сельскохозяйственного назначения были пересчитаны в цены 2019 года. В результате получилась картина, показанная на рисунке 2.

Как мы видим, в реальных ценах ситуация совершенно иная. Среднерегиональный прирост кадастровой стоимости с 2000 года составляет 71%, но во многих регионах наблюдается существенное снижение кадастровой стоимости в реальном выражении. Например, в Костромской области реальная кадастровая стоимость 1 кв.м. сельскохозяйственных угодий в четвертом раунде уменьшилась на 75% по сравнению с первым раундом. В Республике Коми это снижение составило 70%, а в Курской и Самарской областях — около 60%.

Заключение

На основании проведенного исследования можно сделать вывод, что массовая оценка объектов недвижимости, являющаяся основой налогообложения в Российской Федерации, с 2017 года проходит четвертый этап по определению стоимости земли на территории всех субъектов. Переход важного природного ресурса — земли из государственной в частную собственность требует разработки механизмов регулирования процессов контроля и управления земельными ресурсами. Совершенствование применяемой методики государственной кадастровой оценки объектов недвижимости будет способствовать продвижению вперед процессов превращения земли в собственность страны, способной поддерживать региональную экономику и развивать инвестиционные программы в отдаленных регионах Российской Федерации.

Переход важного природного ресурса — земли из государственной в частную собственность требует разработки механизмов регулирования процессов контроля и управления земельными ресурсами. Совершенствование применяемой методики государственной кадастровой оценки объектов недвижимости будет способствовать продвижению вперед процессов превращения земли в собственность страны, способной поддерживать региональную экономику и развивать инвестиционные программы в отдаленных регионах Российской Федерации.

Рассмотрев теоретические положения и методику проведения государственной кадастровой оценки объектов недвижимости, можно сделать вывод, что в настоящее время данные мероприятия позволят выявить масштаб необходимых мероприятий по доработке и устойчивому развитию механизмов землеустройства.

Современная передача ответственности за проведение кадастровой оценки бюджетным учреждениям, способствует выполнению задач по актуализации информации в единообразии и соответствии с едиными Методическими указаниями. Создание условий для открытости и обоснованности использования алгоритмов определения стоимости объектов недвижимости, для реализации правомерного потенциала налоговой базы.

Создание условий для открытости и обоснованности использования алгоритмов определения стоимости объектов недвижимости, для реализации правомерного потенциала налоговой базы.

Благодарности

Статья подготовлена при поддержке гранта Минсельхоза России ОКР № АААА-А20-1200122

Ссылки

Ачмизова Ф. А., Жуков В. Д. (2019). Оценка методов кадастровой оценки земель сельскохозяйственного назначения. Современные проблемы и перспективы развития земельно-имущественных отношений. Материалы Всероссийской научно-практической конференции (с. 46-53). Краснодар, Издательство: ООО «Эпомен».

Барри, П.Дж., Эллинджер, П.Н., Хопкин, Дж.А., и Бейкер, С.Б. (1995). Финансовый менеджмент в сельском хозяйстве. 6-е издание. Interstate Publishers Inc.

Сервера-Гомес, Л.

, Пенья, С., Эрнандес, В., и Фуэнтес, К. (2014). Системы поддержки планирования: компьютеризированная система массовой оценки (CAMA) для Сьюдад-Хуарес, Мексика. Журнал оценки и администрирования налога на имущество, 9, 25-40.Димопулос Т. и Бакас Н. (2019 г.). Анализ чувствительности моделей машинного обучения для массовой оценки недвижимости. Практический пример жилых единиц в Никосии, Кипр. Дистанционное зондирование, 11. С. 30-47.

Махт, В. А., и Руди, В. А. (2016). Основы методики и современные проблемы оценки плодородия почв для кадастровой оценки земель сельскохозяйственного назначения. Науки о Земле — Бюллетень ОмГАУ, 4(24), 106,112.

Носов С.И., Сапожников П.М. (2011). Проблемы государственной кадастровой оценки земель сельскохозяйственного назначения и пути их решения. Российская газета, 18(800), 5.

Пачараванич, П., и Россини, П. (2001). Изучение потенциала развития компьютеризированной массовой оценки в Таиланде. Седьмая ежегодная конференция Общества недвижимости Тихоокеанского региона Аделаида, Австралия.

Палома, Т., Кауко, Т., и д’Амато, М. (2010). Методы массовой оценки: международная перспектива для оценщиков недвижимости. Международный журнал стратегического управления собственностью, 13, 359-364.

Прудников А. и Семченкова С. (2016). Совершенствование системы освоения земель сельскохозяйственного назначения. Международный сельскохозяйственный журнал, 4.

Сапожников П. М., Столбовой В. С., Оглезнев А. К., Кузьмина В. И. (2018). Кадастровая оценка земель сельскохозяйственного назначения в Оренбургской области.

Использование и охрана природных ресурсов в России, 1(153), 30,36.Сипан, И., и Али, Х., Исмаил, С., Абдулла, С., Шазмин, С.А.А., и Азиз, Абд. (2012). Модель массовой оценки на основе ГИС для справедливости и единообразия рейтинговой оценки. Международный журнал исследований недвижимости, 7, 40–49..

Сизов В.В., Оглезнев А.К. (2016). Оценка качества и кадастровая оценка почв Владимирской области на основании данных Единого государственного реестра почвенных ресурсов России. Системы интенсификации сельского хозяйства как основа инновационной модернизации сельскохозяйственного производства. Суздаль, Издательство: ИПК «ПрессСто».

Варламов А.А. (2006). Земельный кадастр: Вып. 4. Оценка земли. Москва, Колос

Варламов А.

, Пенья, С., Эрнандес, В., и Фуэнтес, К. (2014). Системы поддержки планирования: компьютеризированная система массовой оценки (CAMA) для Сьюдад-Хуарес, Мексика. Журнал оценки и администрирования налога на имущество, 9, 25-40.

, Пенья, С., Эрнандес, В., и Фуэнтес, К. (2014). Системы поддержки планирования: компьютеризированная система массовой оценки (CAMA) для Сьюдад-Хуарес, Мексика. Журнал оценки и администрирования налога на имущество, 9, 25-40.

Использование и охрана природных ресурсов в России, 1(153), 30,36.

Использование и охрана природных ресурсов в России, 1(153), 30,36.