Снятие обременения по ипотеке мфц

Содержание

- В какой момент можно снять обременение с квартиры?

- Что такое закладная? В каких случаях она оформляется?

- Как снять обременение с квартиры, если была оформлена закладная?

- Как снять обременение в электронной форме?

- Как снять обременение, если закладная не оформлялась?

- Как снять обременение в виде ипотеки с квартиры, купленной на торгах?

- Что собой представляет обременение по ипотеке

- Когда снимается обременение

- Перечень документов для снятия обременения по ипотеке

- Как снять обременение: пошаговая инструкция

- Росреестр

- Как узнать, снято ли обременение

- Снятие обременения после выплаты материнского капитала

- Могут ли отказать

- Зачем банк накладывает обременение

- Ограничения, которые дает обременение на квартиру

- Закрытие ипотечного кредита

- Стандартная процедура

- Частые вопросы

- Можно ли продать квартиру с обременением по ипотеке?

После оформления ипотеки квартира переходит в собственность покупателя, но до момента полного погашения кредита она остается в залоге (или под обременением). Это означает, что собственник без разрешения банка не может свободно распоряжаться квартирой и совершать с ней сделки, например, сдавать в аренду, продавать или совершать обмен.

Это означает, что собственник без разрешения банка не может свободно распоряжаться квартирой и совершать с ней сделки, например, сдавать в аренду, продавать или совершать обмен.

В какой момент можно снять обременение с квартиры?

Снять обременение можно только после выплаты ипотечного кредита, то есть после внесения последнего платежа по ипотеке или полного досрочного погашения долга.

Что такое закладная? В каких случаях она оформляется?

Закладная — это документ, который наряду с ипотечным договором обеспечивает залог. Она дает банку право распоряжаться имуществом собственника квартиры, если он не может обеспечить выплату кредита.

Закладная оформляется не всегда, а только по желанию клиента. Для банка она дает дополнительные гарантии возврата средств, а для заемщика — возможность получить кредит на более выгодных условиях.

Как снять обременение с квартиры, если была оформлена закладная?

После того, как вы внесли последний платеж по ипотеке или досрочно погасили кредит, нужно снять обременение с квартиры.

Это делается следующим образом:

Это делается следующим образом:

Это делается следующим образом:Шаг 1. Убедиться в том, что задолженность по кредиту полностью погашена.

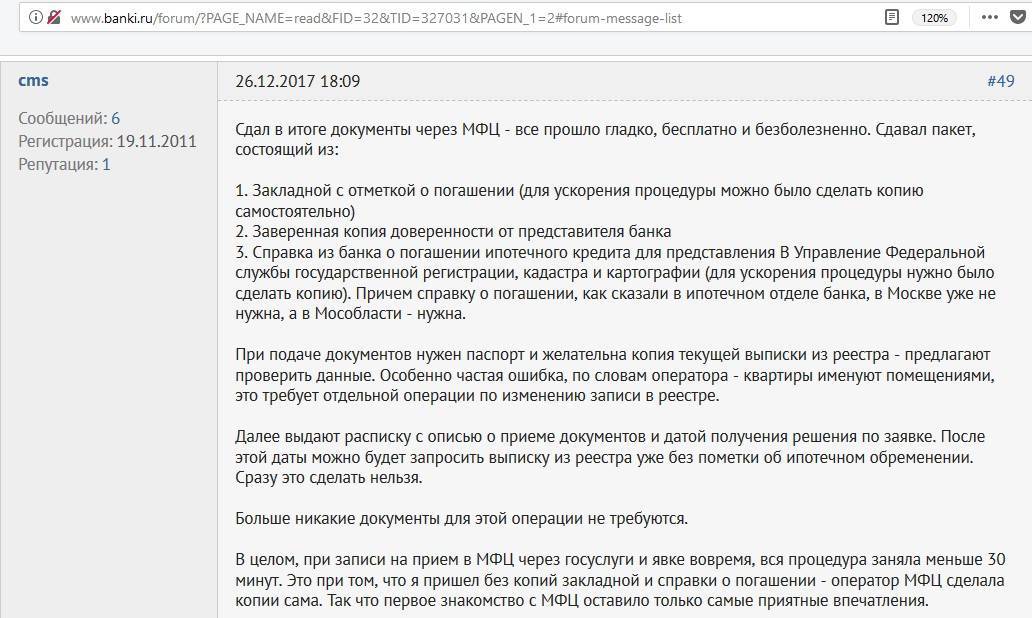

Шаг 2. Обратиться в свой ипотечный банк с заявлением в свободной форме о передаче закладной (при наличии). Из документов обычно требуется только паспорт.

Шаг 3. Получить в банке закладную с отметкой банка о погашении обязательств.

Шаг 4. Подать заявление о снятии обременения с квартиры в МФЦ. С собой нужно будет взять несколько документов:

- паспорт;

- закладная с отметкой банка.

Услуга предоставляется бесплатно. В течение 5 дней после подачи заявления в МФЦ информация в ЕГРН будет обновлена.

Как снять обременение в электронной форме?

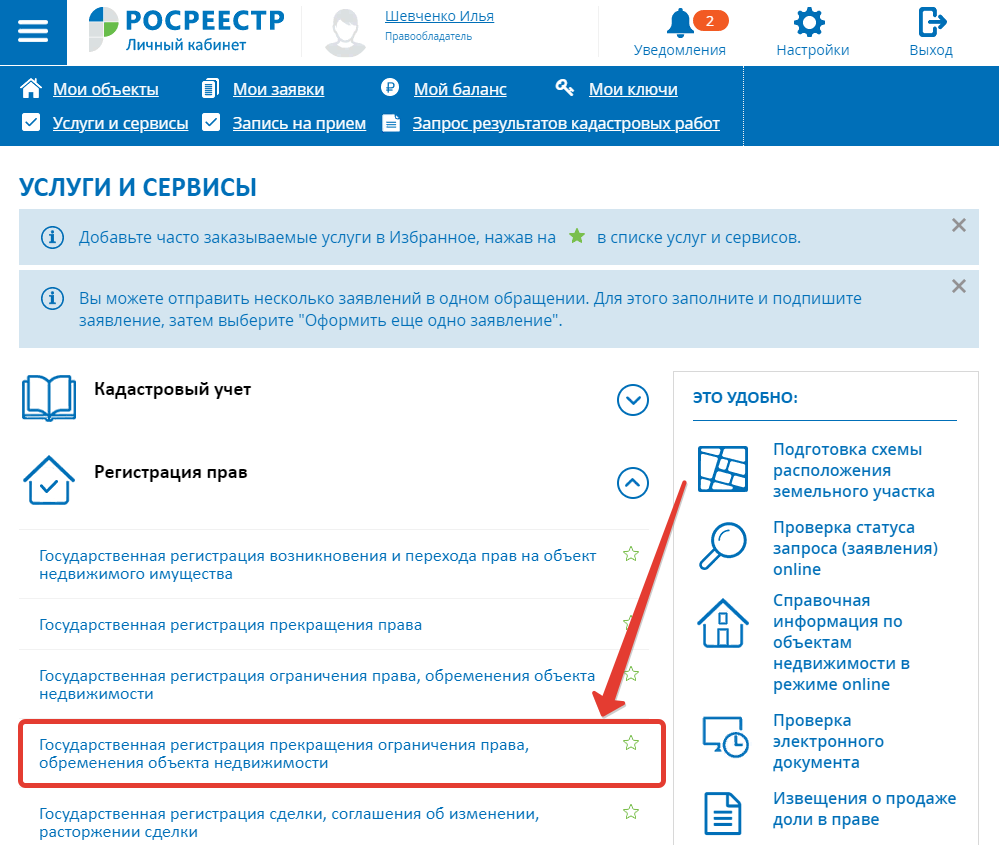

Если вы не хотите обращаться за снятием обременения лично, это можно сделать и с помощью личного кабинета на сайте Росреестра. Для этого вам понадобится подтвержденная учетная запись на портале «Госуслуги».

В личном кабинете можно оформить заявку на услугу «Государственная регистрация прекращения ограничения права, обременения объекта недвижимости» и приложить необходимые документы в электронном виде.

Также в личном кабинете можно будет отследить статус по заявке.

Как снять обременение, если закладная не оформлялась?

Если вы не оформляли закладную, порядок действий может варьироваться в зависимости от банка, в котором оформлена ипотека. В некоторых случаях банк самостоятельно подает в Росреестр заявление о снятии обременения с квартиры, а иногда подается совместное заявление через МФЦ. Точный алгоритм действий необходимо уточнять в своем ипотечном банке.

Как правило, из документов нужен лишь паспорт и заявление банка или совместное заявление банка и бывшего заемщика.

Как снять обременение в виде ипотеки с квартиры, купленной на торгах?

Если квартира приобретена на торгах, запись об ипотеке погашается в то же время, когда происходит регистрация права собственности покупателя.

Что собой представляет обременение по ипотеке

Обременение на недвижимость — это ограничение гражданина в правах распоряжения квартирой, частным домом или другим объектом. Оно устанавливается с целью снижения рисков банка, например, при оформлении жилья в залог при получении ипотеки. Обременение означает, что кредитополучатель может пользоваться имуществом (в кредитном договоре прописывается право собственности заемщика), однако распоряжаться им в полной мере не вправе.

Оно устанавливается с целью снижения рисков банка, например, при оформлении жилья в залог при получении ипотеки. Обременение означает, что кредитополучатель может пользоваться имуществом (в кредитном договоре прописывается право собственности заемщика), однако распоряжаться им в полной мере не вправе.

Ограничения касаются продажи, завещания или дарения недвижимости третьим лицам.

Выделяют добровольное в виде ипотеки и принудительное обременение имущества. В первом случае гражданин сознательно предоставляет жилплощадь в залог в качестве обеспечения ипотечного кредита и своего рода доказательства собственной благонадежности. В соответствии со статьей 37 закона «Об ипотеке (залоге недвижимости)» № 102-ФЗ заемщик может проживать в квартире или доме, выполнять ремонт, прописывать близких родственников.

А вот продать жилплощадь, сделать перепланировку, подарить или сдать на длительный срок без согласия с кредитной организацией не получится. Принудительное обременение означает арест объекта, например, по причине больших долгов, в том числе в рамках судебного решения.

Важно помнить, что при оформлении ипотечного кредита от заемщиков требуется оповещать банковскую организацию о действиях, касающихся предмета залога. В том числе необходимо уведомить кредитора о намерении сдать недвижимость на длительный срок или о долгосрочной поездке в другой город или страну.

Когда снимается обременение

Обременение с квартиры, приобретенной в ипотеку, снимается, когда заемщик выполнит долговые обязательства перед банком, то есть погасит имеющийся кредит. При этом не берется во внимание, будет ли погашение выполнено в соответствии с графиком или в виде досрочного единовременного платежа.

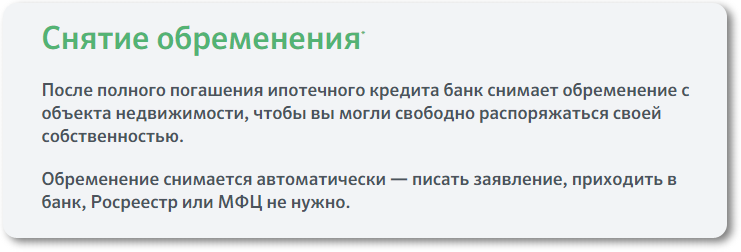

Как только недвижимость выведена из-под залога, кредитополучатель вправе распоряжаться ей по своему усмотрению. Если обязательства не были исполнены или возникли другие ситуации, установленные российским законодательством, банк имеет право конфисковать объект с целью его последующей реализации и возмещении собственных убытков. Однако это не значит, что ипотечную квартиру, находящуюся под обременением, невозможно продать вместе с долгом.

По согласованию с кредитором заемщик может найти покупателя, который одномоментно закроет задолженность или продолжит выплачивать ипотеку (при условии, что он будет отвечать требованиям банка).

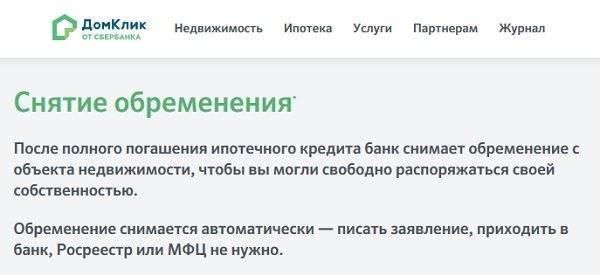

Важно помнить, что обременение с объекта не снимается автоматически. Это значит, что после погашения ипотеки кредитополучателю необходимо подать соответствующее заявление в МФЦ или на сайте Росреестра.

Перечень документов для снятия обременения по ипотеке

Для снятия обременения с квартиры, оформленной в ипотеку, потребуются следующие документы:

паспорта собственников недвижимости;

свидетельство о регистрации прав собственности;

копия ипотечного договора;

заявление установленной формы;

справка из банка о закрытии задолженности.

Пакет необходимых документов для снятия обременения может быть расширен по запросу Росреестра. Так, при подаче заявления совместно с сотрудником банка потребуется его паспорт и справка, подтверждающая полномочие лица. А при покупке в ипотеку квартиры по ДДУ нужно предоставить акт ввода недвижимости в эксплуатацию.

А при покупке в ипотеку квартиры по ДДУ нужно предоставить акт ввода недвижимости в эксплуатацию.

Список дополнительных документов может также включать акт приема-передачи.

Как снять обременение: пошаговая инструкция

Снять обременение с квартиры после выплаты ипотеки можно тремя способами: в Росреестре, в отделении МФЦ, на сайте Госуслуг. Рассмотрим подробнее порядок действий.

Росреестр

После погашения ипотеки и сбора документов (рекомендуется заранее узнать их перечень) необходимо подать в регистрационную палату заявление на снятие обременения с квартиры. Для этого можно обратиться в подходящее отделение Федеральной службы государственной регистрации, кадастра и картографии. Также при необходимости гражданин вправе отправить перечень документов заказным письмом.

Однако справки потребуется нотариально заверить, а сама процедура займет больше времени. После погашения клиентом ипотеки банковская организация может самостоятельно подать документацию в Росреестр на снятие обременения, если данное условие указано в кредитном договоре.

Вывод объекта из-под залога в ЕГРН занимает три рабочих дня с момента подачи соответствующего заявления заемщика. При отсутствии какого-либо документа процедура займет больше времени. Получить информацию о готовности можно на сайте Росреестра.

Важно отметить, что во многих регионах РФ отделения регпалаты отсутствуют или не принимают заявления на снятие обременения. В этом случае альтернативным решением станет онлайн-заявка на официальном сайте Росреестра (только для владельцев квалифицированной электронной подписи) или обращение в МФЦ.

При наличии КЭП снять ипотечное обременение можно, перейдя в раздел ресурса регистрационной палаты «Регистрация прекращения прав, ограничений (обременений) прав». Следующие шаги — указание объекта недвижимости и предъявление необходимых заверенных документов.

Обращение в многофункциональный центр — распространенный способ снять обременение с купленной квартиры или дома после выплаты ипотеки. Подготовленный пакет документов предоставляют напрямую в отделение МФЦ. После чего заемщику выдается расписка с указанием принятых справок и номера заявки, необходимого для отслеживания на сайте статуса операции.

После чего заемщику выдается расписка с указанием принятых справок и номера заявки, необходимого для отслеживания на сайте статуса операции.

Вывод объекта из-под залога, как правило, занимает около 10 дней. Как только обременение снято, можно получить соответствующий документ.

Как узнать, снято ли обременение

Узнать, снято ли обременение с квартиры можно, сделав запрос в Росреестр. Для этого необходимо лично посетить отделение или найти на официальном сайте сведения о недвижимости по кадастровому номеру или адресу. В пункте «Права и ограничения» должен стоять прочерк.

Если в графе имеется информация о залоге, рекомендуется обратиться в отделение МФЦ для уточнения деталей.

Также заемщики могут посмотреть, сняли ли обременение, в приложении Госуслуг. Для этого в категории «Недвижимость, стройка» следует выбрать пункт «Выписки из ЕГРН». В данном разделе можно бесплатно посмотреть информацию о недвижимости.

Отдельно стоит отметить, что заемщики, желающие проверить, снято ли обременение по ипотеке, могут заказать выписку из ЕГРН. Сделать это можно на сайте Росреестра, через Госуслуги или в МФЦ. Для получения справки требуется оплатить госпошлину. Готовый документ заемщик получит в течение 5–10 дней.

Сделать это можно на сайте Росреестра, через Госуслуги или в МФЦ. Для получения справки требуется оплатить госпошлину. Готовый документ заемщик получит в течение 5–10 дней.

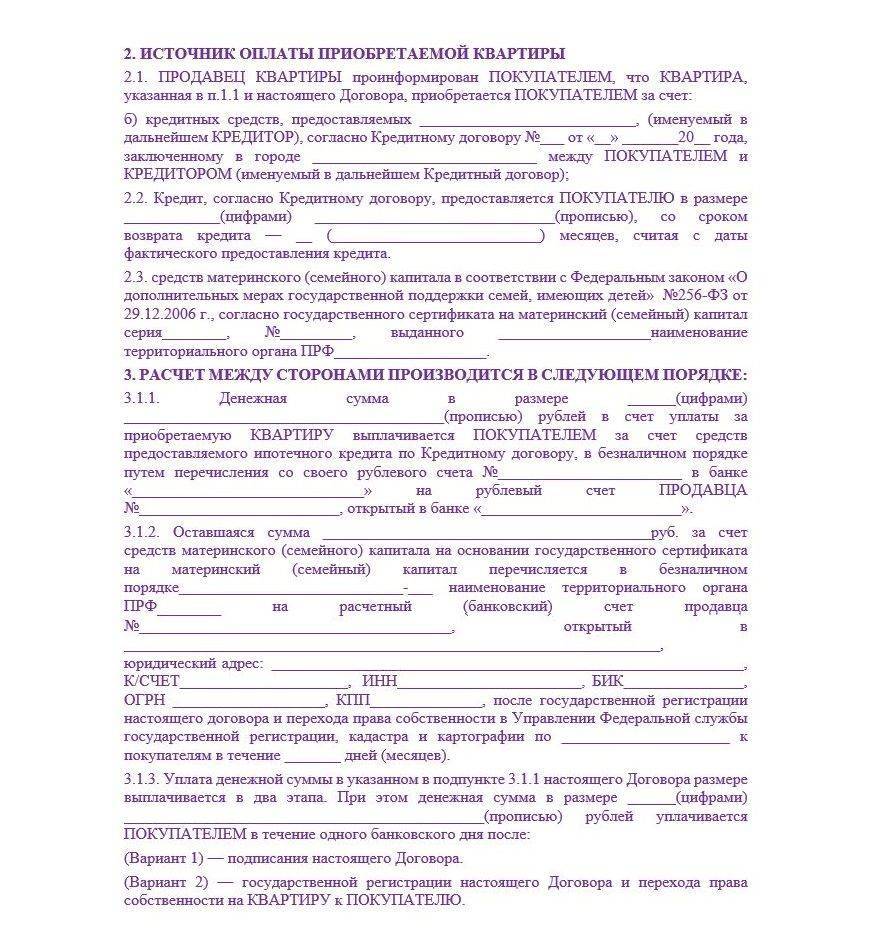

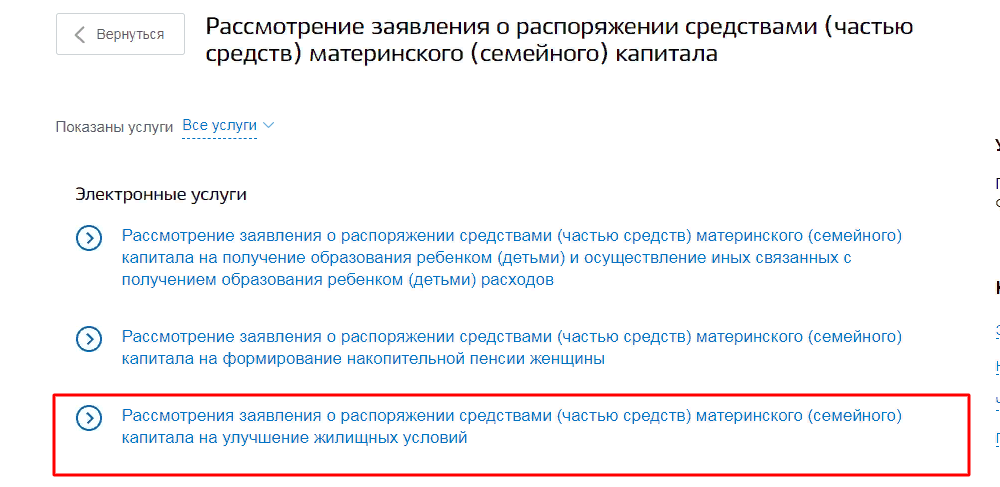

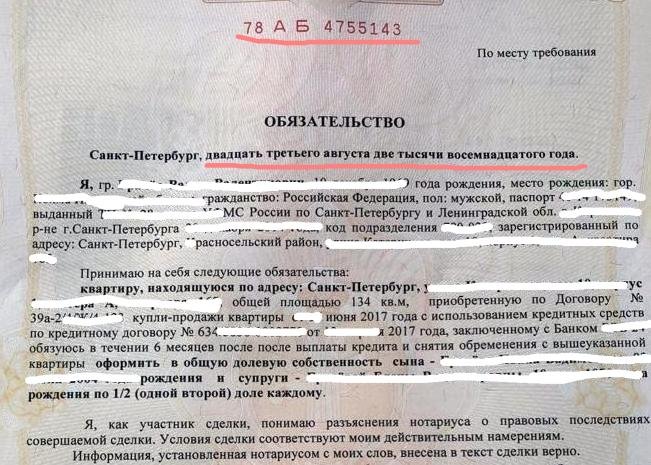

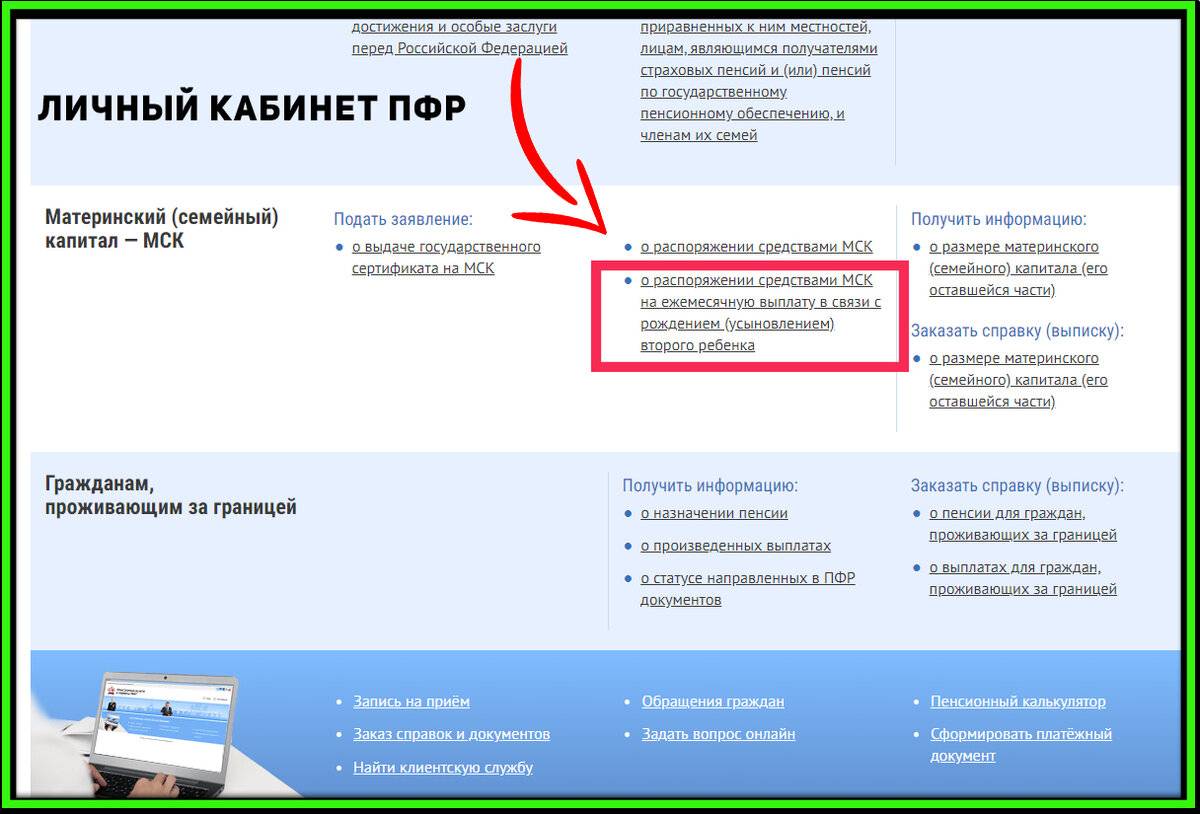

Снятие обременения после выплаты материнского капитала

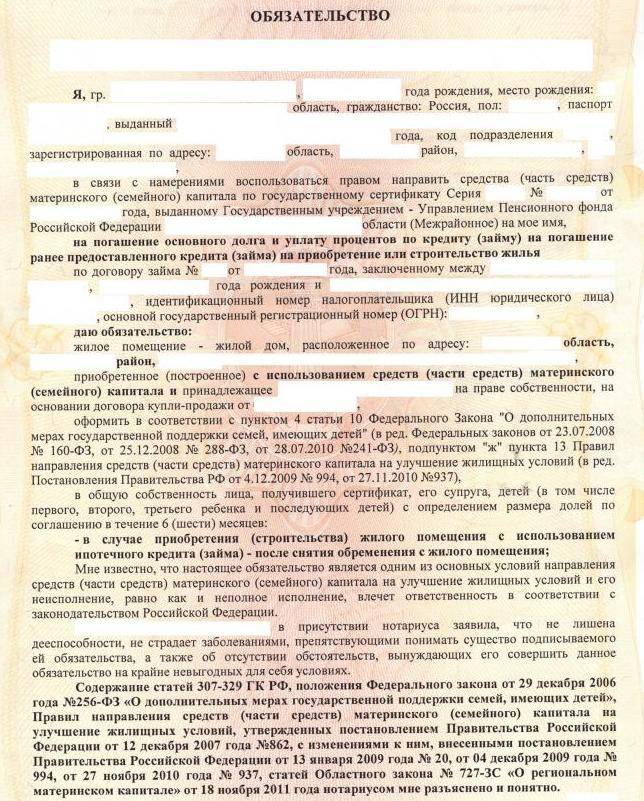

Снятие обременения по ипотеке, оформленной с материнским капиталом, осуществляется в стандартном порядке. Денежные средства, положенные в рамках субсидии, позволяют заемщику досрочно частично или полностью погасить задолженность. Соответственно, вывести жилье из-под залога можно раньше.

Для этого необходимо внести средства материнского капитала в рамках досрочного погашения и запросить в кредитной организации справку об отсутствии долга. После сбора документов для снятия обременения заемщику следует обратиться в Росреестр или МФЦ. Важно отметить, что в течение шести месяцев после закрытия ипотечного кредита с использованием маткапитала родители обязаны выделить в купленной квартире доли несовершеннолетним детям.

Снятие обременения по ипотеке является заключительным этапом кредитования. Оно открывает возможность распоряжаться собственностью по своему усмотрению. Если квартира или дом не выведен из-под залога, владелец не сможет продать, оформить дарственную или даже завещать объект.

Оно открывает возможность распоряжаться собственностью по своему усмотрению. Если квартира или дом не выведен из-под залога, владелец не сможет продать, оформить дарственную или даже завещать объект.

Если по каким-либо причинам заемщик не имеет возможности самостоятельно снять обременение, то он вправе составить доверенность.

Не стоит забывать, что при подаче заявления можно столкнуться с отказом в одобрении. Чаще он связан с незакрытым долгом перед банком, неполным пакетом документов, недостоверностью информации или наличием ошибок при оформлении. Проконсультируйтесь с кредитным менеджером или сотрудником МФЦ для уточнения деталей, перечня необходимых справок и порядка снятия обременения с ипотечной квартиры или дома.

Согласия на обработку ПДн:

В соответствии с требованиями Федерального закона от 27.02.2006 №152-ФЗ «О персональных данных», Федерального закона от 13.03.2006 № 38-ФЗ «О рекламе», а также иным применимым законодательством Российской Федерации,

Я даю ПАО РОСБАНК (адрес: 107078, г. Москва, ул. Маши Порываевой, д.

Москва, ул. Маши Порываевой, д.

34) (далее – «Банк», «Оператор») согласие на обработку своих персональных данных, а именно: сведений, предоставленных мной при заполнении веб-формы на сайте Оператора www.rosbank-dom.ru (далее – «Персональные данные»), а также иных имеющихся у Банка сведений. Под персональными данными я понимаю любую информацию, относящуюся ко мне как к субъекту Персональных данных, в том числе мои фамилию, имя, отчество, контактные данные (телефон, электронная почта, почтовый адрес), IP адрес. Под обработкой Персональных данных я понимаю сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение) посредством поиска, анализа и сбора информации, в том числе с использованием внешних информационного-аналитических порталов, сторонних информационных источников, включая открытые и общедоступные источники информации и веб-ресурсы, извлечение, использование, обезличивание, блокирование, удаление, уничтожение персональных данных, с использованием средств автоматизации и без использования таких средств, с целью регистрации в личном кабинете потенциального клиента в системе электронного взаимодействия с Банком; заключения пользовательского соглашения; внесения сведений обо мне в базы данных в качестве потенциального потребителя услуг; формирования и направления мне Банком предложений об оказании услуг на определенных условиях; продвижения товаров, работ, услуг Банка, в том числе направление мне рекламных и/или информационных материалов, с помощью средств связи, в том числе по сетям электросвязи, посредством использования телефонной и подвижной радиотелефонной связи (включая СМС-сообщения), а также по сети Интернет.

Согласие действует * в течение 1 года с момента его получения Банком и может быть отозвано мной, путем направления в Банк по адресу: 107078, г. Москва, ул. Маши Порываевой, д. 34 соответствующего письменного уведомления в свободной форме об отзыве согласия.

* Сроки обработки персональных данных совпадают со сроками действия Согласия на обработку персональных данных, если иное не предусмотрено действующим законодательством РФ.

Условия обработки персональных данных регулируются Политикой ПАО РОСБАНК в отношении обработки персональных данных и сведения о реализуемых требованиях к защите персональных данных, размещенной на сайте ПАО РОСБАНК

Согласие на получение рекламно-информационных материалов (рассылок):

В соответствии с требованиями Федерального закона от 13.03.2006 № 38-ФЗ «О рекламе», а также иным применимым законодательством Российской Федерации,

Я даю ПАО РОСБАНК (адрес: 107078, г. Москва, ул. Маши Порываевой, д. 34) (далее – «Банк»,) согласие на направление мне (получение мной) на указанный мной при заполнении веб-формы на сайте Оператора www.rosbank-dom.ru телефонный номер/адрес электронной почты рекламно-информационных материалов (рассылок).

Маши Порываевой, д. 34) (далее – «Банк»,) согласие на направление мне (получение мной) на указанный мной при заполнении веб-формы на сайте Оператора www.rosbank-dom.ru телефонный номер/адрес электронной почты рекламно-информационных материалов (рассылок).

Настоящее согласие предоставляется на неограниченный срок при отсутствии сведений о его отзыве

Могут ли отказать

Отказы при подаче заявления встречаются. Они связаны с подачей неполного комплекта документов или ошибках при заполнении форм, а также если у заемщика остался долг перед банком. Именно для этого вы должны получить справку о состоянии расчетов непосредственно перед обращением в Росреестр.

Зачем банк накладывает обременение

Это обязательное условие оформления любого ипотечного кредита. Ипотека — крупная ссуда, которая выдается по самым низким ставкам на рынке. Банк не может заложить риски невозврата в ставку, поэтому для собственной безопасности берет имущество в залог.

Залогом может быть:

- Покупаемая недвижимость. Этот вариант используется чаще всего. Вы покупаете квартиру, на нее же и накладывается залог.

- Другая собственная недвижимость заемщика, которая соответствует требованиям банка.

Этот вариант используется чаще всего. Вы покупаете квартиру, на нее же и накладывается залог.

Этот вариант используется чаще всего. Вы покупаете квартиру, на нее же и накладывается залог.Вне зависимости от вида залога после оформления ипотеки и подписания договора сделка заключается в Росреестре. При этом банк накладывает обременение, составляя закладную. Продать или подарить заложенное имущество невозможно — сделка не пройдет регистрацию.

Если заемщик перестает выплачивать ипотеку, банк начнет процесс изъятия заложенной недвижимости. Препятствий на пути к этому нет. Суд вынесет решение о выселении даже при наличии прописанных детей.

Ограничения, которые дает обременение на квартиру

Факт того, что ипотека служит залогом, предполагает некоторые ограничения. Поэтому заемщики и стремятся снять обременение после ипотеки как можно быстрее, чтобы полноправно распоряжаться имуществом.

В целом, заемщик несмотря на залог становится собственником, именно он будет значиться в выписке из ЕГРН. Он может жить в квартире, делать ремонт, прописывать близких родственников.

Он может жить в квартире, делать ремонт, прописывать близких родственников.

- банк может в любой момент потребовать квитанции об оплаченных коммунальных услугах и налогах за квартиру/дом;

- аналогично кредитор правомочен затребовать в любое время документы о доходах и занятости;

- регистрация третьих лиц, которые не являются близкими родственниками заемщику, проводится только по согласованию с банком;

- если заемщик зарегистрирует кого-то из “разрешенных” жильцов, он должен в течение 10 дней уведомить об этом банк;

- банк нужно оперативно уведомлять об изменении семейного положения клиента;

- в течение 5 дней нужно уведомить банк, если в отношении клиента возбуждено уголовное дело или дело о признании его недееспособным;

- заемщик должен уведомить банк, если покидает заложенный объект на срок более 1-2 месяцев;

- перепланировка может проводиться только после согласования с банком.

Это примерный перечень ограничений и требований, которые выставляют банки к заложенным объектам и их собственникам.

В каждом банке условия и сам перечень могут быть разными.

В каждом банке условия и сам перечень могут быть разными.Закрытие ипотечного кредита

Он может быть закрыт полностью по плану или путем полного досрочного погашения. Во втором случае нужно предварительно узнать сумму, подать заявление в банк по установленному им алгоритмом и ждать, когда деньги уйдут со счета.

Если настал тот момент, когда вы вносите последний платеж по ипотеке, его сумму увидите в банкинге и оплатите стандартным образом. После списания средств, то есть на следующий день после даты оплаты нужно обратиться в банк по горячей линии или посетить офис. Цель — убедиться, что обязательства выполнены и получить информацию о том, как как снять обременение после ипотеки.

Стандартная процедура

- Полностью погашаете ипотеку и обращайтесь в офис банка, чтобы получить справку об исполнении обязательств.

- При заказе справки одновременно заказываете закладную. Если справку можно получить хоть на следующий день, закладные банки присылают за 10-30 дней, у каждого установлен свой точный срок.

- Вместе с закладной, кредитным договором, справкой о погашении ссуды и паспортом обращаетесь в МФЦ. Можете предварительно записаться на прием на Госуслугах.

- После подачи заявления в течение 3 рабочих дней обременение снимается. В доказательство МФЦ предоставляет соответствующую справку.

С начала 2018 года банки могут оформлять электронные закладные. Если у вас составлена именно такая, снять обременение с квартиры после погашения ипотеки будет проще — банк сам аннулирует ее через интернет.

Частые вопросы

Можно ли продать квартиру с обременением по ипотеке?

Только по согласованию с банком, что возможно только в какой-то экстренной ситуации. Самостоятельно реализовать объект не получится.

Снятие обременения по ипотеке в банке ВТБ

После полного погашения ипотечного кредита необходимо снять обременение с предмета ипотеки, чтобы вы могли свободно распоряжаться своей собственностью

Обратите внимание: по факту погашения кредита и снятия обременения для проведения дальнейших операций с недвижимостью закладная не требуется, достаточно выписки из ЕГРН с информацией о факте отсутствия обременения

На этапе строительства объекта

Банк сам организует процесс снятия обременения с жилья

Если ипотека оформлена на приобретение строящегося жилья, и дом еще не достроен

Если ипотека оформлена на приобретение строящегося жилья, и дом достроен, но закладная еще не оформлялась

Право собственности оформлялось, а закладная — нет

При выдаче кредита документы на регистрацию подавались в электронном виде

Необходимо предоставление документов, см. вкладку «Как оформить»

вкладку «Как оформить»

1

Подготовьте необходимые документы

Уточните какие документы вам понадобятся для снятия обременения

Документы2

Отправьте документы в банк

Документы нужно отправить на электронную почту. О факте приема документов вам отправят уведомление на электроную почту

Адреса для отправки документовПравила оформления письма3

Обременение будет снято в течение 15 рабочих дней с момента получения банком необходимых документов

По факту снятия обременения банк направит вам СМС на номер телефона

Если был оформлен залог недвижимости

Банк сам организует процесс снятия обременения с жилья

Дополнительные документы не требуются:

Если ипотека была оформлена на приобретение готового жилья

Если ипотека была оформлена на приобретение строящегося жилья и оформлялась закладная

Подробнее

Дополнительная информация

Снятие обременения на этапе строительства объекта

Необходимые документы

Если ипотека была оформлена на приобретение строящегося жилья, и дом еще не достроился, либо достроился, но закладная еще не оформлялась: скан/фото всех страниц договора с застройщиком (договор долевого участия/договор уступки прав требования)

При рефинансировании кредитного договора на стадии строительства жилья: сканированная копия / электронный образ Договора залога прав требования

Если право собственности оформлялось, закладная не оформлялась либо при выдаче кредита документы на регистрацию подавались в электронном виде: сканированные копии/электронные образы всех страниц выписки ЕГРН

Правила оформления письма

Сканированные копии/электронные образы документов должны быть хорошего качества (документ содержит страницу в полном объеме, текст хорошо читаем)

Тему письма необходимо указывать в формате: Город выдачи кредита_ФИО заемщика_Дата рождения

Не принимаются к рассмотрению архивы файлов или ссылки на файлообменные ресурсы

Максимальный объем вложения одного письма не превышает 20 Мб либо ограничения установленные вашим электронным почтовым ящиком

При необходимости отправления нескольких писем каждое из них нумеруется посредством указания порядкового номера в теме письма: Город выдачи кредита_ФИО заемщика_Дата рождения_Номер письма

Снятие обременения, если был оформлен залог недвижимости

По факту передачи Банком документов в Росреестр/МФЦ Вы будете проинформированы посредством СМС (процесс занимает 15 рабочих дней).![]()

Проверить наличие обременения

Бесплатно на сайте Росреестра по кадастровому номеру или адресу объекта. При проверке обращайте внимание на дату обновления информации. После снятия обременения обновление информации на сайте происходит примерно в течение недели

Заказать выписку ЕГРН на сайте Росреестра, в любом отделении МФЦ. Услуга платная, стоимость зависит от типа выписки, которая вам необходима

Все предложения по ипотеке

Способ оформления

Специальные программы

Категория недвижимости

Ипотека в городах

Рефинансирование

Сервисы

Определите электронный адрес, который соответствует вашему региону выдачи кредита

Введите город выдачи кредита

Временное выселение в связи с капитальным ремонтом

Общая информация

Арендодатель может временно выселить арендатора в соответствии с Разделом 37.9(a)(11) Постановления, если арендодатель добросовестно и без скрытых мотивов стремится временно вывести квартиру из пользования жилым помещением в для проведения капитальных ремонтных или восстановительных работ. Такое выселение допускается только в том случае, если помещение будет являться опасным, вредным для здоровья и/или непригодным для проживания на время проведения работ. Если между арендодателем и арендатором возникает спор о том, создаст ли предлагаемая работа опасную или нездоровую окружающую среду, арендатор может оспорить выселение в суде.

Такое выселение допускается только в том случае, если помещение будет являться опасным, вредным для здоровья и/или непригодным для проживания на время проведения работ. Если между арендодателем и арендатором возникает спор о том, создаст ли предлагаемая работа опасную или нездоровую окружающую среду, арендатор может оспорить выселение в суде.

Перемещение, превышающее три месяца

Если арендодатель знает или должен знать, что работа потребует выселения арендатора более чем на три месяца, арендодатель должен подать Ходатайство о продлении срока в Совет по аренде, прежде чем подавать уведомление о выселении. арендатору. Если после направления уведомления о выселении или после начала работ становится очевидным, что работа займет больше трех месяцев (или больше времени, утвержденного Комиссией по аренде жилья в предыдущем Ходатайстве о продлении срока), арендодатель должен немедленно подать Ходатайство о продлении срока вместе с заявлением, объясняющим, почему работа займет больше времени. В Совете по аренде будет назначено слушание, чтобы определить обоснованность оценки времени арендодателем.

В Совете по аренде будет назначено слушание, чтобы определить обоснованность оценки времени арендодателем.

Ходатайство о продлении срока должно сопровождаться копиями всех необходимых утвержденных разрешений на строительство; письменная разбивка работ, которые необходимо выполнить, местонахождение и стоимость работ, а также заявление о том, необходимы ли все работы для удовлетворения государственных или местных требований, касающихся безопасности или пригодности здания, а не выборные по своему характеру; оценка времени, необходимого для выполнения работы; примерный день и месяц, когда каждый арендатор может снова заселиться; и описание любых мер по смягчению последствий, предлагаемых арендодателем для устранения трудностей, возложенных на арендатора, кроме необходимых расходов на переезд.

Чтобы получить копию формы Ходатайства арендодателя о продлении срока, вы можете посетить Центр форм на нашем веб-сайте. Форма также доступна в нашем офисе.

Требования к уведомлению

В дополнение к общим требованиям к уведомлению о выселении существуют особые требования к временным уведомлениям о выселении в связи с капитальным ремонтом или ремонтными работами, в том числе: арендатор.

- Уведомление должно включать копии всех необходимых разрешений, описание работ, которые необходимо выполнить, и разумную приблизительную дату (месяц и год), когда арендатор сможет снова занять квартиру.

- Уведомление должно информировать арендатора в письменной форме о том, что заявка на получение разрешения и любые планы реконструкции или капитального ремонта, если этого требует Департамент строительной инспекции, находятся в файле Центрального бюро разрешений Департамента строительной инспекции, и договоренности могут быть для рассмотрения таких заявлений или планов.

- В уведомлении о выселении должна быть указана текущая законная арендная плата за квартиру.

- Уведомление должно сообщать арендатору об их праве на получение выплат при переезде, включая заявление с описанием дополнительных расходов на переезд, доступных для соответствующих критериям арендаторов, которые являются пожилыми или инвалидами, а также для домохозяйств с детьми. К уведомлению также необходимо приложить копию раздела 37.9C Постановления об аренде.

К уведомлению также необходимо приложить копию раздела 37.9C Постановления об аренде.

К уведомлению также необходимо приложить копию раздела 37.9C Постановления об аренде.- Уведомление должно содержать предупреждение о том, что арендатор должен письменно уведомить арендодателя в течение 30 дней, если арендатор претендует на защищенный статус, и что невыполнение этого требования будет считаться признанием того, что арендатор не защищен.

- К уведомлению о выселении необходимо приложить копии форм 1007 и 1009 Совета по аренде. Формы 1007 и 1009 доступны в Центре форм на веб-сайте Rent Board.

- Уведомление должно быть подано в Совет по аренде вместе с подтверждением вручения арендатору в течение десяти дней с момента вручения уведомления арендатору.

Выплаты при переселении

Арендодатели обязаны оплачивать расходы на переселение арендаторам, которых временно выселяют для капитального ремонта или ремонта. В соответствии с разделом 37.9 ПостановленияC, где ожидается, что работа заменит арендатора на двадцать дней или более , каждый уполномоченный жилец, независимо от возраста, проживший в квартире не менее одного года, имеет право на выплату при переезде в размере 4500,00 долларов США (по состоянию на март 1, 2007 г. ) с максимальной оплатой в размере 13 500 долларов США за единицу. Кроме того, каждый пожилой арендатор в возрасте 60 лет и старше, каждый арендатор-инвалид и каждое домохозяйство с одним или несколькими несовершеннолетними детьми имеют право на дополнительную выплату в размере 3000 долларов США. Каждый год, начиная с 1 марта 2007 г., сумма этих выплат на переезд, включая максимальные расходы на переезд на единицу, корректируется с учетом инфляции.

) с максимальной оплатой в размере 13 500 долларов США за единицу. Кроме того, каждый пожилой арендатор в возрасте 60 лет и старше, каждый арендатор-инвалид и каждое домохозяйство с одним или несколькими несовершеннолетними детьми имеют право на дополнительную выплату в размере 3000 долларов США. Каждый год, начиная с 1 марта 2007 г., сумма этих выплат на переезд, включая максимальные расходы на переезд на единицу, корректируется с учетом инфляции.

Однако, если арендодатель выполняет работы по капитальному ремонту или восстановлению, которые временно вытесняют арендатора на менее чем на 20 дней , сумма расходов на переезд регулируется разделом 1947.9 Гражданского кодекса Калифорнии, а не разделом 37.9C Постановления. По состоянию на 1 января 2013 года сумма расходов на переезд, причитающихся с каждого жильца в соответствии с разделом 1947.9 Гражданского кодекса, составляет 275,00 долларов США в день, в дополнение к любым фактическим расходам на переезд, если необходимо вывезти имущество арендатора из квартиры. В качестве альтернативы, статья 19 Гражданского кодекса47.9 дает арендодателю возможность предоставить перемещенному арендатору сопоставимую арендную единицу плюс оплату любых расходов на переезд вместо оплаты переселения в случае временного перемещения менее чем на 20 дней.

В качестве альтернативы, статья 19 Гражданского кодекса47.9 дает арендодателю возможность предоставить перемещенному арендатору сопоставимую арендную единицу плюс оплату любых расходов на переезд вместо оплаты переселения в случае временного перемещения менее чем на 20 дней.

Здесь отображается информация о текущих суммах платежей за переезд. Список сумм платежей за переезд также можно получить в офисе Арендной комиссии.

Арендодатель обязан письменно уведомить всех жильцов квартиры о правах на переселение не позднее даты вручения уведомления о выселении, а также предоставить копию Раздела 37.9 Постановления.C. Такое уведомление должно включать в себя заявление с описанием дополнительных расходов на переезд, доступных для имеющих право арендаторов, которые являются пожилыми или инвалидами, а также для домохозяйств с детьми. Арендодатель должен подать копию этого уведомления в Комиссию по аренде в течение 10 дней после вручения уведомления вместе с копией уведомления о выселении и подтверждением вручения арендатору. В течение 30 дней после получения требования арендатора о дополнительной оплате в связи с возрастом, инвалидностью или наличием детей в семье арендодатель должен письменно уведомить Совет по аренде о требовании арендатора и о том, оспаривает ли арендодатель это требование. Тем не менее, Совет по аренде не имеет полномочий принимать или разрешать петиции относительно требования арендатора о дополнительных расходах на переезд в зависимости от возраста, инвалидности или наличия детей в семье. Такие споры должны решаться на другом форуме.

В течение 30 дней после получения требования арендатора о дополнительной оплате в связи с возрастом, инвалидностью или наличием детей в семье арендодатель должен письменно уведомить Совет по аренде о требовании арендатора и о том, оспаривает ли арендодатель это требование. Тем не менее, Совет по аренде не имеет полномочий принимать или разрешать петиции относительно требования арендатора о дополнительных расходах на переезд в зависимости от возраста, инвалидности или наличия детей в семье. Такие споры должны решаться на другом форуме.

Половина требуемой выплаты за переезд должна быть выплачена во время вручения уведомления об освобождении, а вторая половина должна быть выплачена при освобождении квартиры. Любые дополнительные платежи, требуемые в связи с возрастом арендатора или инвалидностью, или в связи с наличием в семье несовершеннолетнего ребенка, должны быть выплачены в течение пятнадцати календарных дней с момента получения арендодателем письменного уведомления от арендатора о праве на дополнительную выплату за переезд вместе с подтверждающими документами. , а вторая половина должна быть оплачена при освобождении квартиры.

, а вторая половина должна быть оплачена при освобождении квартиры.

Защищенный статус в течение учебного года для домохозяйств с несовершеннолетними детьми и работников школы

Арендодатель не может временно выселить арендатора из помещения для проведения работ по капитальному ремонту или восстановлению в течение учебного года если ребенок младше 18 лет или лицо, работающее в школе в Сан-Франциско («педагог»), проживает в сдаваемой в аренду квартире, является арендатором в квартире или состоит в опекунских или семейных отношениях с арендатором в квартире, и арендатор проживал в квартире на 12 месяцев и более.

Любой арендатор, который утверждает, что имеет защищенный статус, должен уведомить владельца о защищенном статусе арендатора в течение 30 дней после получения либо уведомления о выселении, либо письменного запроса от владельца на объявление арендатора защищенным статусом. Арендатор также должен предоставить доказательства, подтверждающие заявление о защищенном статусе. Непредставление арендатором заявления в течение 30 дней считается признанием того, что арендатор не имеет защищенного статуса. Арендодатель может оспорить требование арендатора о защищенном статусе либо путем подачи ходатайства в Совет по аренде, либо посредством процедуры выселения в суде.

Непредставление арендатором заявления в течение 30 дней считается признанием того, что арендатор не имеет защищенного статуса. Арендодатель может оспорить требование арендатора о защищенном статусе либо путем подачи ходатайства в Совет по аренде, либо посредством процедуры выселения в суде.

Для определения того, имеет ли жилец защищенный статус, применяются следующие определения:

« Опекунские отношения » означает, что в отношении ребенка и жильца жилец является законным опекуном ребенка, или имеет признаваемое судом удостоверение опекуна в отношении ребенка, или обеспечивало постоянный опекунский уход за ребенком в соответствии с соглашением с законным опекуном ребенка или признанным судом опекуном и обеспечивает такой уход в течение как минимум одного года или половину жизни ребенка, в зависимости от того, что меньше.

« Педагог » означает любое лицо, которое работает в школе в Сан-Франциско в качестве сотрудника или независимого подрядчика школы или руководящего органа, имеющего юрисдикцию над школой, включая, помимо прочего, всех учителей, помощников в классе, администраторы, административный персонал, консультанты, социальные работники, психологи, школьные медсестры, логопеды, опекуны, охранники, работники столовой, специалисты по связям с общественностью, специалисты по вопросам благополучия детей и посещаемости, а также консультанты по поддержке обучения.

« Семейные отношения » означает, что данное лицо является родителем, бабушкой и дедушкой, братом, сестрой, тетей или дядей ребенка или воспитателя, а также супругом или сожителем таких отношений.

« Школа » означает любой лицензированный государством центр по уходу за детьми, семейный детский сад и/или любое государственное, частное или приходское учреждение, которое обеспечивает образовательное обучение учащихся в любом или во всех классах от детского сада до двенадцатый класс.

« учебный год » означает с первого дня обучения в осеннем семестре до последнего дня обучения в весеннем семестре, как указано на веб-сайте Объединенного школьного округа Сан-Франциско для каждого года.

Повторное заселение арендатором

Любой арендатор, освобождающий помещение для капитального ремонта или ремонта, имеет право вновь заселить помещение по прежней арендной плате плюс любые допустимые ежегодные повышения. Арендодатель также может подать ходатайство об увеличении арендной платы за любые расходы на капитальный ремонт, которые не возмещаются страховкой.

Немедленно после завершения работ по благоустройству или ремонту арендодатель должен в письменной форме уведомить выселенного арендатора о том, что квартира готова к повторному заселению. У арендатора есть 30 дней с момента получения предложения арендодателя о повторном заселении, чтобы уведомить арендодателя о принятии или отклонении предложения, и, в случае принятия, он должен заселить квартиру в течение 45 дней с момента получения предложения арендодателя. Арендодатель должен подать копию предложения в Совет по аренде в течение 15 дней с момента подачи предложения. Если арендодатель не разрешает перемещенному арендатору вновь занять помещение в течение трех месяцев или в течение срока, установленного судьей по административным делам после слушания ходатайства арендодателя о продлении срока, арендатор может подать ходатайство арендатора для арбитража на основании снижение жилищных услуг в Совете по аренде. После надлежащего показа арендатор может иметь право на снижение арендной платы, эквивалентное разнице в арендной плате между арендной платой, из которой арендатор был выселен, и новой квартирой.

Кроме того, если арендодатель своевременно не разрешает арендатору снова заселить квартиру, а после завершения работ следующим жильцом является кто-то другой, а не выселенный арендатор, существует опровержимая презумпция того, что выселенный арендатор не заселил квартиру повторно из-за задержки и того, что предыдущая аренда была расторгнута арендодателем в соответствии с Разделом 37.3(f)(1) Постановления. В этом разделе предусматривается, что в случае расторжения договора аренды арендодателем в течение пяти лет после истечения срока уведомления о выселении в связи с капитальными ремонтами или восстановительными работами первоначальная базовая арендная плата за последующую аренду не может превышать законную арендную плату, действовавшую на момент предыдущей аренды. аренда была прекращена, а также любые ежегодные повышения арендной платы, предусмотренные Постановлением об аренде.

Февраль 2020 г.

Индийский закон о пособиях по беременности и родам (поправка) 2017 г.

В соответствии с недавно принятым законом многие работодатели в Индии обязаны увеличить оплачиваемый отпуск по беременности и родам и предлагать услуги дневного ухода на месте; некоторые из новых стандартов требуют уточнения.

Саджай Сингх, Лакшми Рамачандран, Крейг А. де Риддер, Джеффри Д. Хатчингс 1

Выводы

Предоставление яслей (детских садов) теперь является обязательным для работодателей, в которых работает более 50 человек.

Оплачиваемый отпуск по беременности и родам был удвоен для женщин, работающих в компаниях, где работает не менее 10 человек.

Индия сейчас опережает большинство развитых стран, включая Австралию, Францию, Японию и США.

22.02.18

Историческая поправка 2017 года к Закону о пособиях по беременности и родам 1961 года ( MBA ), вступившая в силу 1 st апреля 2017 года, была встречена работниками и работодателями с одобрением. Ключевые изменения включают: (i) увеличение оплачиваемого отпуска по беременности и родам с 12 до 26 недель для работающих женщин, если у них не осталось двух или более выживших детей; (ii) признание прав приемной матери и матери по заказу (использующей суррогатную мать для вынашивания ребенка) в первый раз, которые могут претендовать на оплачиваемый отпуск по беременности и родам на 12 недель; (iii) вариант «работы на дому», который может быть полезен после истечения отпуска по беременности и родам; (iv) и вступает в силу с 19№ 0119 ст от июля 2017 г., обязательные ясли (ясли) для каждого учреждения с численностью работающих 50 и более человек, включая право матерей посещать ясли четыре раза в день.

Работодатели обязаны информировать сотрудников об этих льготах. Однако некоторые аспекты MBA потребуют дальнейшего разъяснения. Например, неясно, применима ли поправка к предприятиям, в которых работают 50 женщин или 50 сотрудников в целом. Что еще более важно, у работодателей возникают вопросы о том, кто несет расходы на содержание детских яслей и как эти помещения должны быть предоставлены. К счастью, другие законы о социальном обеспечении в Индии могут служить полезным руководством в ожидании обнародования правил в рамках MBA.

Однако некоторые аспекты MBA потребуют дальнейшего разъяснения. Например, неясно, применима ли поправка к предприятиям, в которых работают 50 женщин или 50 сотрудников в целом. Что еще более важно, у работодателей возникают вопросы о том, кто несет расходы на содержание детских яслей и как эти помещения должны быть предоставлены. К счастью, другие законы о социальном обеспечении в Индии могут служить полезным руководством в ожидании обнародования правил в рамках MBA.

Затраты

Хотя в поправке ничего не говорится о затратах, другие законы о социальном обеспечении, такие как Закон о фабриках 1948 г., Закон о подрядном труде (регулирование и отмена) 1970 г., Закон штата Карнатака о магазинах и предприятиях 1961 г. Правила для фабрик штата Карнатака 1969 года явно возлагают бремя ответственности на работодателя. Кроме того, в ответ на заявление о праве на информацию Министерство труда и занятости заявило, что расходы на предоставление яслей должны нести работодатели.

Предоставление удобств

Некоторые работодатели решили соблюдать новую поправку, предоставляя своим работникам пособие или возмещая им расходы на ясли, расположенные за пределами рабочего места. Однако эта практика может не соответствовать намерению законодательства, которое, как представляется, требует, чтобы доступные детские ясли были созданы на установленном расстоянии от рабочего места. Например, правила, специально применимые к шахтам и циркам, требуют, чтобы ясли располагались в пределах 500 метров от главного входа в учреждение либо отдельно, либо вместе с другими учреждениями.

Другие законы Индии о социальном обеспечении также предусматривают аналогичные детские ясли и содержат четкие спецификации. Например, в соответствии с Законом о фабриках 1948 года фабрика, на которой работает более 30 женщин, должна содержать подходящее помещение для детей в возрасте до 6 лет. Такие комнаты должны находиться под присмотром женщин, обученных уходу за детьми и младенцами. А в соответствии с Правилами для заводов штата Карнатака 1969 года (принятыми правительством штата в соответствии с федеральным законом) детские ясли не могут располагаться в непосредственной близости от какой-либо части фабрики, где выделяются неприятные пары, пыль или запахи или в которых чрезмерно идут шумовые процессы. Здание, в котором расположены ясли, должно иметь прочную конструкцию, а все стены и крыша должны быть выполнены из подходящих жаростойких материалов и быть водонепроницаемыми. Пол и внутренние стены яслей должны быть уложены или отделаны таким образом, чтобы обеспечить гладкую непроницаемую поверхность. Высота помещений в здании не может быть менее 3,7 м от пола до самой нижней части крыши и не может быть менее 1,86 кв.м. площади пола для размещения каждого ребенка. Работодатель обязан обеспечить достаточную вентиляцию свежего воздуха и подходящие игрушки и мебель, включая детские кроватки, колыбели и постельные принадлежности.

А в соответствии с Правилами для заводов штата Карнатака 1969 года (принятыми правительством штата в соответствии с федеральным законом) детские ясли не могут располагаться в непосредственной близости от какой-либо части фабрики, где выделяются неприятные пары, пыль или запахи или в которых чрезмерно идут шумовые процессы. Здание, в котором расположены ясли, должно иметь прочную конструкцию, а все стены и крыша должны быть выполнены из подходящих жаростойких материалов и быть водонепроницаемыми. Пол и внутренние стены яслей должны быть уложены или отделаны таким образом, чтобы обеспечить гладкую непроницаемую поверхность. Высота помещений в здании не может быть менее 3,7 м от пола до самой нижней части крыши и не может быть менее 1,86 кв.м. площади пола для размещения каждого ребенка. Работодатель обязан обеспечить достаточную вентиляцию свежего воздуха и подходящие игрушки и мебель, включая детские кроватки, колыбели и постельные принадлежности.

Закон Кералы о магазинах и коммерческих учреждениях (KSCEA) также предусматривает бесплатные детские ясли, предоставляемые учреждениями, в которых работает более 20 женщин. Ясли должны быть удобно доступны для сотрудников и использоваться детьми сотрудников в возрасте до шести лет. Работодатель обязан нанять женщину, имеющую достаточную подготовку и опыт в области ухода за младенцами и детьми, чтобы она отвечала за ясли. Дети должны быть обеспечены молоком и другими закусками. KSCEA также предоставляет спецификации относительно конструкции яслей, в том числе не менее 15 квадратных футов площади пола для каждого ребенка, достаточную защиту от тепла и влаги, а также гладкую и непроницаемую поверхность пола. Кроме того, необходимы соответствующие вентиляторы, полезная питьевая вода, свежий воздух, естественное и искусственное освещение, гигиенические туалеты и достаточное количество матрасов и люлек.

Ясли должны быть удобно доступны для сотрудников и использоваться детьми сотрудников в возрасте до шести лет. Работодатель обязан нанять женщину, имеющую достаточную подготовку и опыт в области ухода за младенцами и детьми, чтобы она отвечала за ясли. Дети должны быть обеспечены молоком и другими закусками. KSCEA также предоставляет спецификации относительно конструкции яслей, в том числе не менее 15 квадратных футов площади пола для каждого ребенка, достаточную защиту от тепла и влаги, а также гладкую и непроницаемую поверхность пола. Кроме того, необходимы соответствующие вентиляторы, полезная питьевая вода, свежий воздух, естественное и искусственное освещение, гигиенические туалеты и достаточное количество матрасов и люлек.

Следует ожидать, что правила, которые будут обнародованы в рамках MBA, будут схожими, в том числе в отношении близости, возраста детей, квалификации ответственных женщин, освещения и вентиляции, санитарных условий и других строительных требований.

Текущая практика

В недавно опубликованном циркуляре (Циркуляр от 17 ноября 2017 г. , выпущенный Министерством труда и занятости правительства Индии) содержится просьба к правительствам всех штатов предложить правила, которые должны быть обнародованы в отношении удобств и удобств в рамках MBA как можно скорее. насколько это возможно. Тем временем работодатели решили принять различные модели для соответствия новой поправке, в том числе следующие:

, выпущенный Министерством труда и занятости правительства Индии) содержится просьба к правительствам всех штатов предложить правила, которые должны быть обнародованы в отношении удобств и удобств в рамках MBA как можно скорее. насколько это возможно. Тем временем работодатели решили принять различные модели для соответствия новой поправке, в том числе следующие:

- Предоставление собственных яслей, которыми работодатель управляет самостоятельно;

- Предоставление внутренних яслей, когда администрация передана на аутсорсинг третьей стороне;

- Организация специализированных яслей за пределами учреждения;

- Партнерство с внешним детским садом; и

- Использование свободных мощностей другого работодателя, предоставляющего собственные ясли.

Из этих моделей наиболее популярным выбором являются договоренности со сторонними поставщиками услуг, расположенными рядом с заведением. Работодатели выбирают дневную, недельную и месячную ставку в соответствии с потребностями своих сотрудников. Интересно, что число работников, которые фактически пользуются яслями, невелико. Индийские родители предпочитают оставлять своих детей на попечение расширенной семьи или нянек, которые заботятся о детях, не выходя из дома.

Интересно, что число работников, которые фактически пользуются яслями, невелико. Индийские родители предпочитают оставлять своих детей на попечение расширенной семьи или нянек, которые заботятся о детях, не выходя из дома.

Вопросы налогообложения

В соответствии с индийским законодательством о подоходном налоге под «привилегией» понимается любая льгота, предоставляемая работнику работодателем. Привилегии, как правило, облагаются налогом, если специально не освобождены. При отсутствии специального освобождения ясли, предоставляемые работодателем, могут облагаться налогом. Однако ввиду различных моделей, используемых работодателями, определение общих затрат, понесенных работодателем, и последующее распределение их между каждым работником может оказаться сложной задачей. Требуются дополнительные указания от индийских налоговых органов.

Заключение

Нет сомнений в том, что отсутствие качественного ухода за детьми является основным фактором, когда женщины решают не возвращаться к работе после родов. Новая поправка должна быть полезной, но необходимо как можно скорее обнародовать более четкие правила для работодателей.

Новая поправка должна быть полезной, но необходимо как можно скорее обнародовать более четкие правила для работодателей.

В настоящее время Индия превосходит многие европейские и азиатские страны по размеру пособий по беременности и родам. Премьер-министр Нарендра Моди назвал закон «знаменательным моментом в наших усилиях по развитию, возглавляемому женщинами». Примечательно, что Индия возлагает все расходы на работодателя, тогда как другие страны делят расходы между правительством, работодателем, страховыми и другими социальными программами. Некоторые обеспокоены тем, что это обстоятельство может отрицательно сказаться на спросе на работниц или их заработной плате. Еще одна проблема заключается в том, что новый закон распространяется только на 1,8 миллиона женщин, работающих в Индии в так называемой «организованной рабочей силе», а не на многих других женщин, которые работают вне этой категории.

[1] Авторы Саджай Сингх и Лакшми Рамачандран являются соответственно партнерами и юристами индийской юридической фирмы J.