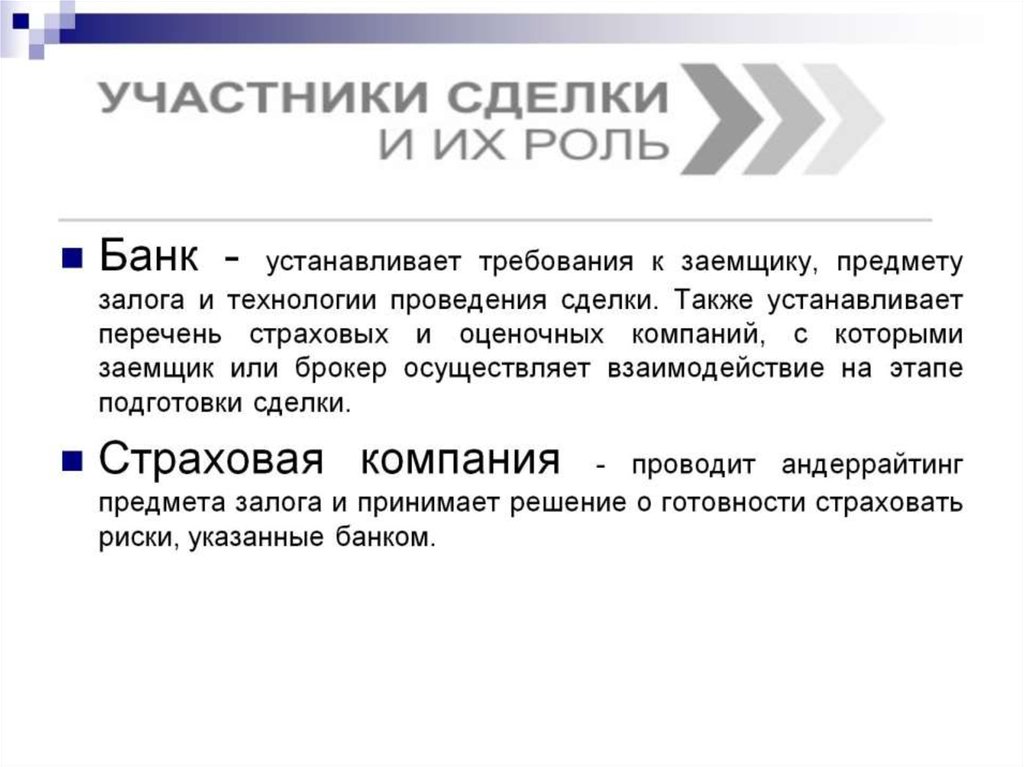

Что делать после сделки по ипотеке

- Все статьи

- Аналитика

- Ваш дом

- Недвижимость

- Про ипотеку

- Финансы

Калькулятор ипотеки

Узнайте свою ставку

по ипотеке

рассчитать

Про ипотеку

Покупка недвижимости в кредит — длительный и трудоемкий процесс, который не заканчивается с оформлением кредитного договора и требует учета большого количества нюансов.

Ошибочно полагать, что подписание договора ипотеки и нотариальное заверение соглашения купли-продажи — заключительные шаги на пути к собственному жилью. Заемщику придется также разбираться с оформлением залога, регистрацией в Росреестре, налоговыми вычетами и т. д. Чтобы понять порядок действий, подробнее рассмотрим каждый этап.

Решение получения ипотечного кредита не рождается на пустом месте и, как правило, продиктовано необходимостью расширения или переезда от родителей/со съемной квартиры. В любом случае этот шаг должен быть обдуман и взвешен. Процесс получения жилищного кредита можно условно разделить на несколько этапов.

Прежде чем подавать заявку, необходимо провести тщательный мониторинг актуальных банковских предложений и доступных льгот. От этого напрямую зависят условия кредитования, величина переплаты и удобство погашения ипотеки после сделки. Профессионалы рекомендуют провести самостоятельные расчеты с помощью ипотечного калькулятора. Сервис позволит оценить финансовые возможности и понять, каким должен быть ежемесячный платеж и сумма кредита для комфортного выполнения долговых обязательств.

От этого напрямую зависят условия кредитования, величина переплаты и удобство погашения ипотеки после сделки. Профессионалы рекомендуют провести самостоятельные расчеты с помощью ипотечного калькулятора. Сервис позволит оценить финансовые возможности и понять, каким должен быть ежемесячный платеж и сумма кредита для комфортного выполнения долговых обязательств.

Многие заемщики выбирают банк, ориентируясь только на процентные ставки. Это ошибочный подход, который зачастую не несет за собой выгоды. Специалисты рекомендуют рассматривать в качестве кредиторов учреждения, где открыт счет или карта, на которую поступает заработная плата. Как правило, для зарплатных клиентов они предоставляют более мягкие условия и предлагают специальные продукты. Немаловажное значение играет участие банка в государственных программах поддержки граждан.

Подача заявки

Как только заемщик определился с выбором кредитора, он может приступать к заполнению заявления. Сделать запрос можно на сайте банка, указав контактные данные, цель кредитования и регион, в котором планируется покупка недвижимости. В течение короткого времени (в Росбанк Дом предварительное одобрение занимает 10 минут) с кредитополучателем свяжется менеджер для уточнения деталей. Он объяснит дальнейшие действия до и после сделки по ипотеке. При необходимости банк вправе запросить дополнительные документы для вынесения окончательного решения.

В течение короткого времени (в Росбанк Дом предварительное одобрение занимает 10 минут) с кредитополучателем свяжется менеджер для уточнения деталей. Он объяснит дальнейшие действия до и после сделки по ипотеке. При необходимости банк вправе запросить дополнительные документы для вынесения окончательного решения.

Рекомендуется заранее определиться с типом недвижимости и уточнить требования банка к объекту. Иногда кредитор может предложить выбрать квартиру или дом у аккредитованного застройщика, которому доверяет. В этом случае клиент может не тратить время на поиск и получает кредит со сниженной процентной ставкой. Пакет документов по недвижимости, который включает в себя выписку из ЕГРН и домовой книги, технический паспорт, оценку объекта, необходимо повторно согласовать с банком. Одно из обязательных условий — оформление полиса страхования жилья. Получение страховки жизни и права собственности является обязательным.

Заемщик заключает договор с банком, который в соответствии с соглашением перечисляет необходимую сумму продавцу. Обеспечением кредита становится объект недвижимости, передающийся в залог кредитору (закладная хранится в банковской организации на протяжении всего периода кредитования). С продавцом квартиры или дома заключается договор купли-продажи, который заверяется у нотариуса. Что происходит после сделки по ипотеке? На основании договора купли-продажи в дальнейшем будет зарегистрировано право собственности.

Обеспечением кредита становится объект недвижимости, передающийся в залог кредитору (закладная хранится в банковской организации на протяжении всего периода кредитования). С продавцом квартиры или дома заключается договор купли-продажи, который заверяется у нотариуса. Что происходит после сделки по ипотеке? На основании договора купли-продажи в дальнейшем будет зарегистрировано право собственности.

Чтобы стать полноправным хозяином недвижимости, заемщик должен подать документы в регистрирующий орган для оформления права собственности на объект. Предоставить документацию можно через МФЦ, нотариуса, посредством почтового отправления в Росреестр. Для проведения отдельных действий после сделки по ипотеке установлены ограниченные сроки, которые необходимо уточнить заранее. Как правило, регистрация прав занимает 7-10 дней с момента подачи заявления.

В последующем заемщику останется при необходимости зарегистрироваться по новому месту жительства и получить имущественный вычет. После оформления ипотечного кредита необходимо вовремя вносить ежемесячные платежи. Несмотря на то, что квартира находится в собственности заемщика, на период кредитования она так же является залогом для кредитора. А это значит, что кредитополучатель не имеет права выставлять ее на продажу или вносить изменения в планировку.

После оформления ипотечного кредита необходимо вовремя вносить ежемесячные платежи. Несмотря на то, что квартира находится в собственности заемщика, на период кредитования она так же является залогом для кредитора. А это значит, что кредитополучатель не имеет права выставлять ее на продажу или вносить изменения в планировку.

Узнать больше о том, что делать после сделки по ипотеке, можно у менеджеров Росбанк Дом.

Калькулятор ипотеки

Узнайте свою ставку

по ипотеке

рассчитать

Хотите узнать больше и получить консультацию по ипотечному кредитованию?

Отправьте запрос и мы свяжемся с вами в ближайшее время!

Мобильный телефон*

Регион обращения*

Москва

Московская область

Санкт-Петербург

Ленинградская область

Алтайский край

Амурская область

Архангельская область

Астраханская область

Белгородская область

Брянская область

Владимирская область

Волгоградская область

Вологодская область

Воронежская область

Еврейская автономная область

Забайкальский край

Ивановская область

Иркутская область

Калининградская область

Калужская область

Камчатский край

Кемеровская область

Кировская область

Костромская область

Краснодарский край

Красноярский край

Курганская область

Курская область

Липецкая область

Магаданская область

Мурманская область

Ненецкий автономный округ

Нижегородская область

Новгородская область

Новосибирская область

Омская область

Оренбургская область

Орловская область

Пензенская область

Пермский край

Приморский край

Псковская область

Республика Адыгея

Республика Алтай

Республика Башкортостан

Республика Бурятия

Республика Калмыкия

Республика Карелия

Республика Коми

Республика Крым

Республика Марий Эл

Республика Мордовия

Республика Саха

Республика Татарстан

Республика Тыва

Республика Удмуртия

Республика Хакасия

Республика Чувашия

Ростовская область

Рязанская область

Самарская область

Саратовская область

Сахалинская область

Свердловская область

Севастополь

Смоленская область

Ставропольский край

Тамбовская область

Тверская область

Томская область

Тульская область

Тюменская область

Ульяновская область

Хабаровский край

Ханты-Мансийский автономный округ

Челябинская область

Чукотский автономный округ

Ярославская область

Я даю ПАО РОСБАНК (адрес: 107078, г. Москва, ул. Маши Порываевой, д. 34) (далее – «Банк», «Оператор»)

согласие на обработку своих персональных данных, а именно: сведений, предоставленных мной при заполнении

веб-формы на сайте Оператора www.rosbank-dom.ru (далее – «Персональные данные»), а также иных имеющихся у

Банка сведений. Под персональными данными я понимаю любую информацию, относящуюся ко мне как к субъекту

Персональных данных, в том числе мои фамилию, имя, отчество, контактные данные (телефон, электронная почта,

почтовый адрес), IP адрес. Под обработкой Персональных данных я понимаю сбор, запись, систематизацию,

накопление, хранение, уточнение (обновление, изменение) посредством поиска, анализа и сбора информации, в

том числе с использованием внешних информационного-аналитических порталов, сторонних информационных

источников, включая открытые и общедоступные источники информации и веб-ресурсы, извлечение, использование,

обезличивание, блокирование, удаление, уничтожение персональных данных, с использованием средств

автоматизации и без использования таких средств, с целью регистрации в личном кабинете потенциального

клиента в системе электронного взаимодействия с Банком; заключения пользовательского соглашения; внесения

сведений обо мне в базы данных в качестве потенциального потребителя услуг; формирования и направления мне

Банком предложений об оказании услуг на определенных условиях; продвижения товаров, работ, услуг Банка, в

том числе направление мне рекламных и/или информационных материалов, с помощью средств связи, в том числе по

сетям электросвязи, посредством использования телефонной и подвижной радиотелефонной связи (включая

СМС-сообщения), а также по сети Интернет.

Москва, ул. Маши Порываевой, д. 34) (далее – «Банк», «Оператор»)

согласие на обработку своих персональных данных, а именно: сведений, предоставленных мной при заполнении

веб-формы на сайте Оператора www.rosbank-dom.ru (далее – «Персональные данные»), а также иных имеющихся у

Банка сведений. Под персональными данными я понимаю любую информацию, относящуюся ко мне как к субъекту

Персональных данных, в том числе мои фамилию, имя, отчество, контактные данные (телефон, электронная почта,

почтовый адрес), IP адрес. Под обработкой Персональных данных я понимаю сбор, запись, систематизацию,

накопление, хранение, уточнение (обновление, изменение) посредством поиска, анализа и сбора информации, в

том числе с использованием внешних информационного-аналитических порталов, сторонних информационных

источников, включая открытые и общедоступные источники информации и веб-ресурсы, извлечение, использование,

обезличивание, блокирование, удаление, уничтожение персональных данных, с использованием средств

автоматизации и без использования таких средств, с целью регистрации в личном кабинете потенциального

клиента в системе электронного взаимодействия с Банком; заключения пользовательского соглашения; внесения

сведений обо мне в базы данных в качестве потенциального потребителя услуг; формирования и направления мне

Банком предложений об оказании услуг на определенных условиях; продвижения товаров, работ, услуг Банка, в

том числе направление мне рекламных и/или информационных материалов, с помощью средств связи, в том числе по

сетям электросвязи, посредством использования телефонной и подвижной радиотелефонной связи (включая

СМС-сообщения), а также по сети Интернет.

Согласие действует* в течение 1 года с момента его получения Банком и может быть отозвано мной, путем направления в Банк по адресу: 107078, г. Москва, ул. Маши Порываевой, д. 34 соответствующего письменного уведомления в свободной форме об отзыве согласия.

* Сроки обработки персональных данных совпадают со сроками действия Согласия на обработку персональных данных, если иное не предусмотрено действующим законодательством РФ.

Условия обработки персональных данных регулируются Политикой ПАО РОСБАНК в отношении обработки персональных данных и сведения о реализуемых требованиях к защите персональных данных, размещенной на сайте ПАО РОСБАНК

Я даю ПАО РОСБАНК (адрес: 107078, г. Москва, ул. Маши Порываевой, д. 34) (далее – «Банк»,) согласие на

направление мне (получение мной) на указанный мной при заполнении веб-формы на сайте Оператора

www. rosbank-dom.ru телефонный номер/адрес электронной почты рекламно-информационных материалов

(рассылок).

rosbank-dom.ru телефонный номер/адрес электронной почты рекламно-информационных материалов

(рассылок).

Настоящее согласие предоставляется на неограниченный срок при отсутствии сведений о его отзыве

Ипотечные программамы

Рефинансируйте ипотеку в другом банке

отправить заявку подробнее

Квартира / доля в готовом доме

отправить заявку подробнее

Льготная новостройка

отправить заявку подробнее

ИТ-ипотека

отправить заявку подробнее

Семейная ипотека

отправить заявку подробнее

Платеж раз в 14 дней

отправить заявку подробнее

Назначь свою ставку

отправить заявку подробнее

Ипотека для зарплатных клиентов

отправить заявку подробнее

Готовый дом с участком

отправить заявку подробнее

Опция легкий старт

отправить заявку подробнее

Premium ипотека

отправить заявку подробнее

Ипотека для самозанятых

отправить заявку подробнее

Рефинансируйте ипотеку по госпрограмме «Семейная ипотека»

отправить заявку подробнее

Квартира в новостройке

отправить заявку подробнее

Дальневосточная ипотека

отправить заявку подробнее

Деньги под залог недвижимости

отправить заявку подробнее

Целевой кредит

отправить заявку подробнее

Апартаменты

отправить заявку подробнее

Гараж или машиноместо

отправить заявку подробнее

Год без забот

отправить заявку подробнее

Кредит на первоначальный взнос

отправить заявку подробнее

Иные виды загородного строительства

отправить заявку подробнее

Ипотека с материнским капиталом

отправить заявку подробнее

Ипотека на комнату

отправить заявку подробнее

Популярное

-

Рефинансирование с дополнительной суммой

Про ипотеку

-

Как подготовить квартиру к продаже, или что такое хоумстейджинг

Недвижимость

-

Ипотека для IT-специалистов: программа государственной поддержки

Про ипотеку

-

Вопрос-ответ: как купить квартиру на аукционе?

Недвижимость

-

Ипотека иностранным гражданам

Про ипотеку

-

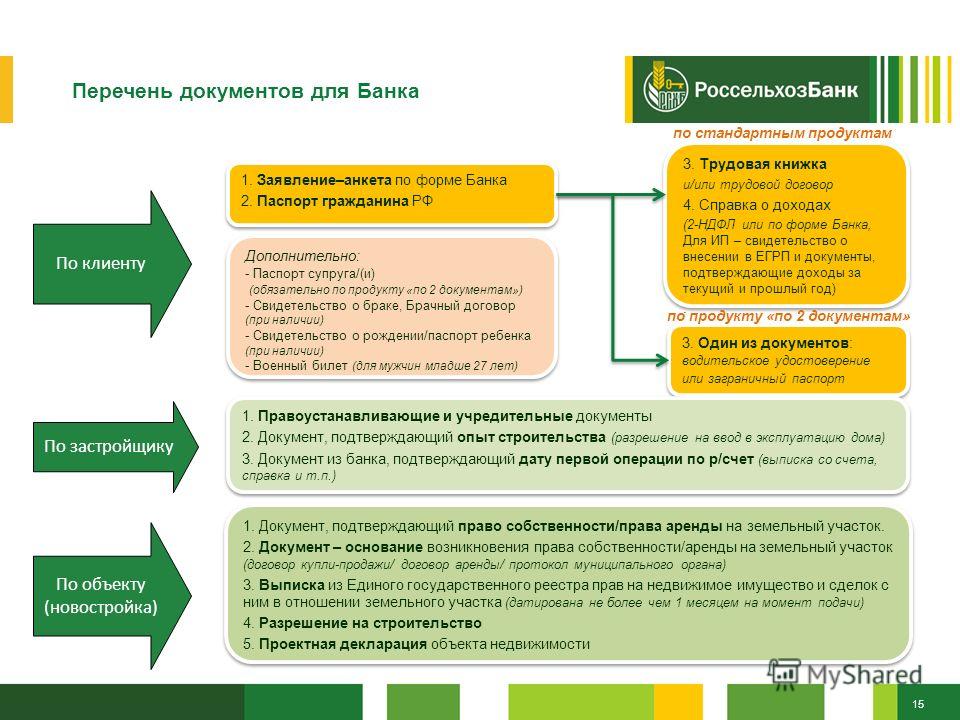

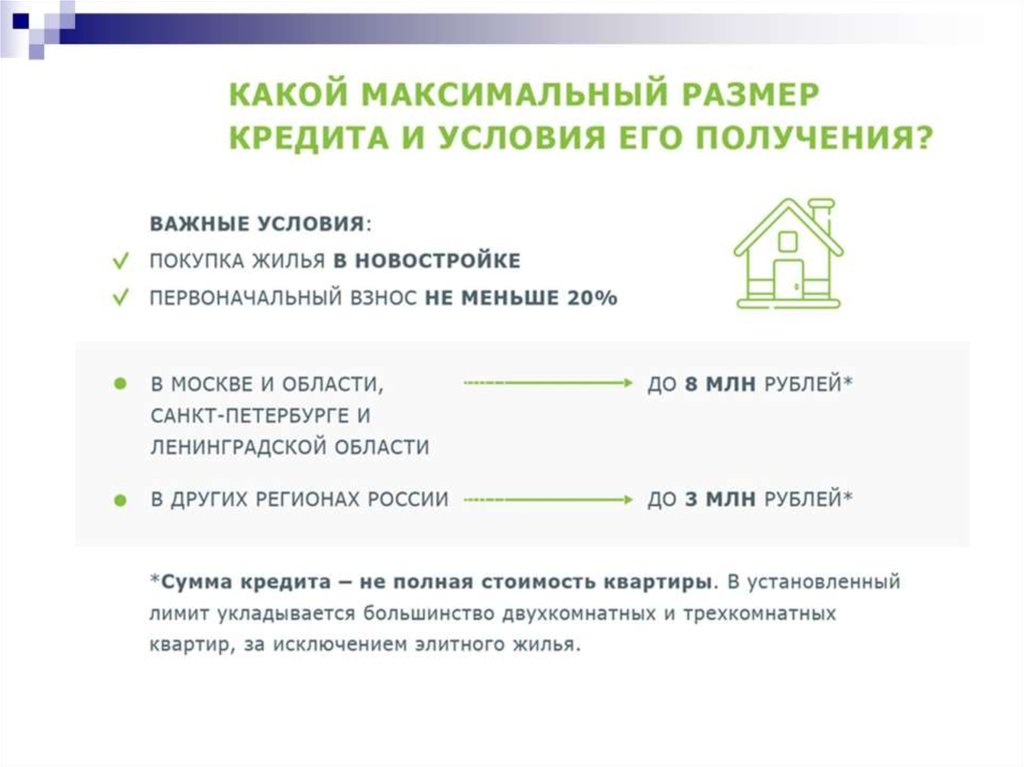

Условия и документы для оформления ипотеки

Про ипотеку

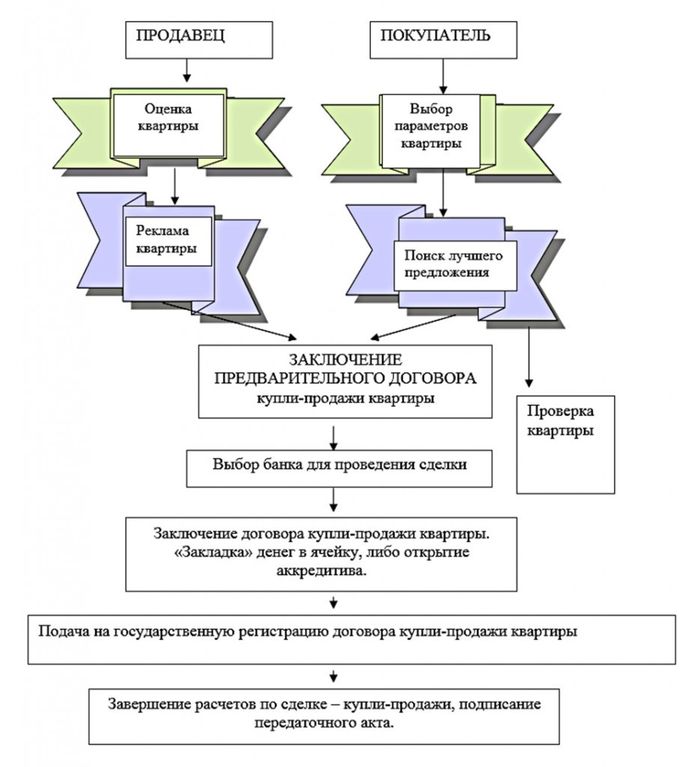

Как проходит сделка по покупке квартиры в ипотеку

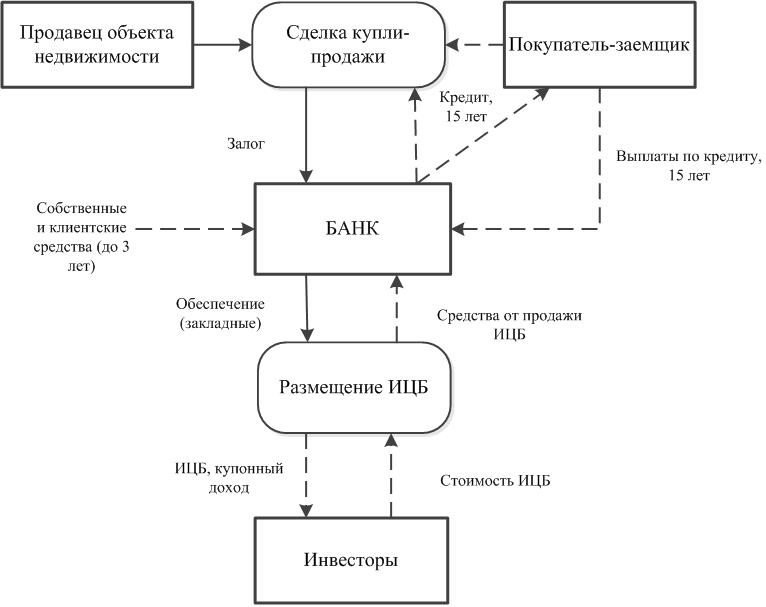

Если нужной суммы на покупку недвижимости не хватает, всегда можно оформить ипотечный кредит.

ГК «Гранель» максимально упростила процедуру сделки по ипотеке для своих клиентов.

В разделе «Ипотека» доступна опция расчета ипотечного кредита и выбора оптимального графика платежей. Это позволит понять, насколько кредит будет обременителен и какую часть бюджета он «съест».

Этапы оформления сделки по ипотеке

После одобрения ипотечного кредита банком начинается процесс оформления сделки купли продажи квартиры:

1 шаг. Открытие заемщиком эскроу счета

2 Шаг. Подписание заемщиком кредитной документации.

3 Шаг. Заключение договора с застройщиком.

4 Шаг. Передача застройщиком документов для регистрации сделки в Росреестре.

На любом этапе сделки по приобретению недвижимости можно получить консультацию специалистов компании «Гранель».

Сделка по ипотеке пошагово

Приобретение недвижимости у застройщика с применением ипотечной программы предполагает заключение сделки между продавцом и покупателем, в которой также участвует банк. Главное – выбрать подходящие условия кредитования. Ипотека оформляется в несколько этапов.

Главное – выбрать подходящие условия кредитования. Ипотека оформляется в несколько этапов.

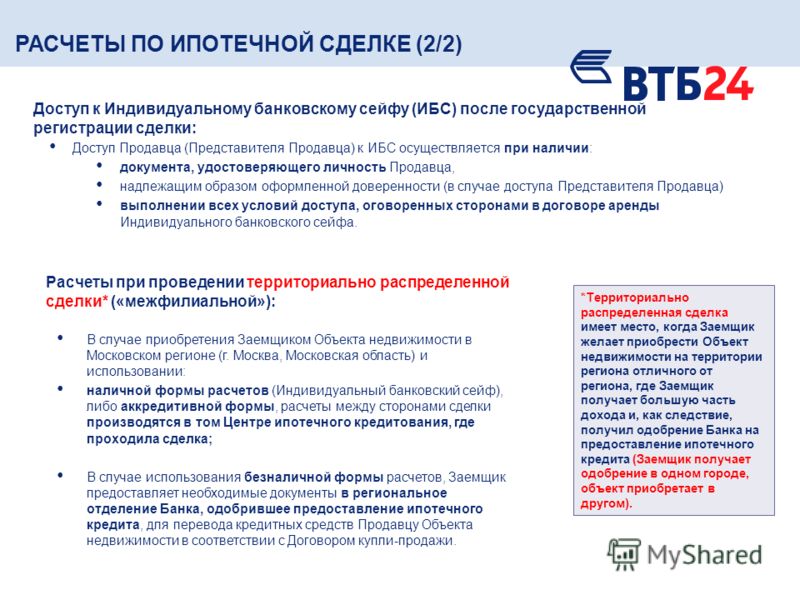

Открытие эскроу счета оплаты ДДУ

Это счет в финансовой организации, которая осуществляет финансирование строительства объекта и на который будут переведены деньги после завершения сделки, покупки квартиры в ипотеку. Доступ к финансам застройщик получает после регистрации первого права собственности в объекте. Придется дождаться завершения строительства.

Важно! В сделках по покупке продажи квартиры в ипотеку по эскроу-счетам денежные средства защищает Агентство по страхованию вкладов.

Эскроу счет — открывается в банке, в котором ведется проектное финансирование строительства ЖК.

Расчетный счет покупатель открывает в банке, в котором будет происходить выдача ипотечного кредита.

Если у покупателя уже есть расчетный счет в банке, предоставляющем ему ипотечный кредит, первоначальный взнос может быть размещен непосредственно на нем – новый счет открывать не обязательно.

Разместить денежные средства на расчетный счет нужно накануне сделки или непосредственно в день сделки, главное сделать это до подписания кредитных документов.

Заключение кредитного договора с банком при оформлении ипотеки

На следующем этапе будущий владелец квартиры подписывает кредитный договор с банком. Кредитный договор содержит информацию о процентной ставке, сумме кредита, сроки и порядок погашения задолженности.

Возможность оформления ипотечных кредитов предоставляют все ведущие банки страны. Приоритет рекомендуется отдавать финансовой организации, с которой сотрудничает застройщик.

Заключение договора ДДУ с застройщиком в процессе сделки по ипотеке

После оформления кредитного договора по ипотеке наступает этап заключения договора с застройщиком. В договоре долевого участия содержится описание квартиры, в нем же указывают права и обязанности покупателя и застройщика.

Регистрация сделки по ипотеке в Росреестре

После подписания договора долевого участия застройщик самостоятельно отправляет всю документацию в Росреестр для регистрации. Готовые документы отправляются клиенту на электронный почтовый адрес.

Готовые документы отправляются клиенту на электронный почтовый адрес.

Как проходит сделка по военной ипотеке?

Для одобрения ипотеки в банке необходимо предоставлять исключительно правдивые сведения. У заемщика должна быть положительная кредитная история. При других обстоятельствах получить положительное решение не получится.

Оформить ипотеку непросто, но с надежным и опытным застройщиком всю документацию возможно подготовить за один визит в офис. Сотрудничество с ГК «Гранель» исключает лишние этапы оформления.

Многие покупатели недвижимости считают, что чем больше размер первоначального взноса, тем ниже процентная ставка. В действительности почти все ипотечные программы банков предполагают первый взнос в размере 15% от цены недвижимости. При желании можно найти вариант кредитования с размером первоначального взноса в 10%. Но важно учитывать, что в таких случаях ставка по кредиту возрастает.

Принято считать, что до полной выплаты кредита собственником недвижимости является банк. Такое мнение ошибочно. Собственником выступает заемщик. Если у него возникают проблемы с платежами, он всегда может обратиться в банк с просьбой предоставить ипотечные каникулы или реструктуризировать долг. Если уладить проблему не получается и квартиру выставляют на продажу, банк по завершению продажи оставляет себе лишь сумму, равную задолженности заемщика по ипотечному кредиту. Остальные деньги от продажи квартиры поступают на счет собственника квартиры. На этапе заключения сделки всегда можно оформить страховку.

Такое мнение ошибочно. Собственником выступает заемщик. Если у него возникают проблемы с платежами, он всегда может обратиться в банк с просьбой предоставить ипотечные каникулы или реструктуризировать долг. Если уладить проблему не получается и квартиру выставляют на продажу, банк по завершению продажи оставляет себе лишь сумму, равную задолженности заемщика по ипотечному кредиту. Остальные деньги от продажи квартиры поступают на счет собственника квартиры. На этапе заключения сделки всегда можно оформить страховку.

Сделка купли продажи квартиры в ипотеку в новостройке

Многие думают, что ипотека — непосильное бремя. Статистика выплат по ипотеке подтверждает гипотезу, что размер платежей не должен превышать половину от ежемесячного дохода, в этом случае проблем с выплатами обычно не возникает.

Чтобы понять, насколько обременителен будет ежемесячный платеж по ипотеке именно для вас, можно сделать расчеты на сайте. Меняя условия кредита, вы сможете подобрать оптимальный вариант при вашем уровне дохода.

Ипотеку оформляют на длительный срок, но это не значит, что ее придется платить всю жизнь. Подавляющая часть россиян рассчитывается с долгом в течение 6-7 лет, оформляя кредит в среднем на 18 лет. Рациональное планирование расходов позволяет досрочно погашать задолженность.

Ипотека – это хороший способ сохранения и приумножения капитала, ведь цены на квартиры все время растут.

Еще об ипотеке:

Условия покупки квартиры в ипотеку с материнским капиталом.

Льготная ипотека для IT специалистов в 2022 году.

Что такое перезакладывание и как это работает? – NerdWallet UK

Перезакладывание недвижимости может сэкономить вам деньги на платежах по ипотеке или позволить вам заработать немного денег без продажи.

Переключившись на новую сделку с более низкой процентной ставкой, с текущим или новым кредитором, можно уменьшить ежемесячные платежи.

Перезакладывание также может позволить вам занять больше, чем вы в настоящее время должны. Это может дать вам денежную инъекцию для покрытия любых крупных расходов или консолидации других долгов.

Это может дать вам денежную инъекцию для покрытия любых крупных расходов или консолидации других долгов.

Сделка по перезакладыванию, которую вы получите, и сумма, которую вы можете занять, зависит от суммы вашего капитала в вашей собственности и от того, считают ли ипотечные кредиторы, что вы можете позволить себе выплаты.

Что такое перезакладывание?

Перезакладывание — это когда вы переводите свою ипотеку на новую сделку с другим кредитором или переходите на другую сделку с вашим текущим кредитором.

Переход на новую процентную ставку с вашим текущим кредитором известен как передача продукта, и мало что изменится, кроме суммы, которую вы выплачиваете каждый месяц.

Если вы перезакладываете кредит у другого кредитора, новый кредитор фактически погасит вашу старую ипотеку, и ваш долг перейдет к нему. Обычно это требует дополнительных административных и дополнительных сборов, которые вам необходимо учитывать при расчетах.

Поиск по магазинам может помочь вам получить лучшее предложение, но также проверьте, может ли ваш действующий кредитор предложить вам более выгодную сделку, чем та, на которой вы сейчас находитесь.

Когда следует перезакладывать?

Основная причина, по которой домовладельцы перезакладывают жилье, заключается в том, что они приближаются к концу первоначальной фиксированной ставки или льготного периода своего кредитора и хотят сэкономить деньги. Обычно это происходит через два-пять лет после ипотечного кредита, когда процентная ставка возвращается к стандартной переменной ставке кредитора (SVR), которая обычно выше и будет стоить вам больше каждый месяц.

Хотя возможность ежемесячной экономии денег является распространенным мотиватором, существуют и другие возможные причины и триггеры для перезакладывания. Они варьируются от более широких экономических факторов до изменений в ваших финансовых обстоятельствах, таких как:

- Вы хотите зафиксировать сегодняшние процентные ставки, так как вас беспокоит будущее повышение.

- Процентные ставки упали с тех пор, как вы впервые получили ипотечный кредит, и вы хотите воспользоваться более дешевой сделкой с более низкой процентной ставкой.

- Вы планируете высвободить капитал из своей собственности, чтобы помочь оплатить ремонт дома или другие крупные расходы.

- Вы хотите перезаложить, чтобы погасить другие долги. Если вы рассматриваете это, поговорите с финансовым консультантом или консультантом по долгам, прежде чем двигаться дальше.

- Ваша недвижимость со временем дорожала, и после нескольких лет погашения ипотеки у вас стало больше собственного капитала, а это значит, что вы можете получить доступ к сделкам с более низкой стоимостью кредита к стоимости (LTV) и более выгодным ставкам.

- Для спокойствия вы предпочитаете перейти на более длительный период с фиксированной процентной ставкой, возможно, на пять лет вместо текущего двухлетнего фиксированного периода.

- Вы больше не хотите быть привязанным к длительному периоду фиксированной ставки и предпочитаете более короткую фиксированную ставку или ту, которая меняется вместе с изменением процентной ставки.

- Вы хотели бы перейти на более гибкую ипотеку, учитывающую ваши сбережения, например, компенсационную ипотеку, или позволяющую совершать переплаты без штрафных санкций.

Если вы хотите перезаложить недвижимость, не откладывайте это до последней минуты — в идеале, дайте себе от трех до шести месяцев до окончания сделки, чтобы рассмотреть варианты и присмотреться.

Если вы не уверены, подходит ли это для вашей ситуации или когда это нужно сделать, консультант по ипотеке может помочь.

» ПОДРОБНЕЕ: Когда лучше перезакладывать?

Когда не следует перезакладывать?

Перезакладывание не всегда является правильным вариантом. Если ваше финансовое положение ухудшилось с тех пор, как вы подали заявку на существующую ипотеку, или если ваша недвижимость упала в цене, вам может быть сложно найти более низкие ставки по повторной ипотеке. Если ваш доход упал или ваш кредитный рейтинг упал, повторное закладывание может быть затруднено.

Это потому, что, как и когда вы впервые взяли ипотеку, когда вы подаете заявку на повторную ипотеку, кредитор оценит вашу доступность. Существуют строгие правила, которым кредиторы должны следовать, решая, разрешать ли вам занимать деньги.

Кредиторы также неохотно продлевают сроки ипотеки для пожилых заемщиков. Но даже если повторная ипотека для продления срока невозможна, вы все равно сможете найти сделку по повторной ипотеке, которая будет стоить вам дешевле.

Также стоит знать, что не все ипотечные кредиты можно перенести на другую недвижимость. Поэтому, если вы планируете переехать в ближайшем будущем, узнайте, может ли ваша перезаложенная квартира переехать вместе с вами.

Если вы повторно закладываете до окончания текущей сделки и в течение периода привязки кредитора, вам, вероятно, придется заплатить комиссию за досрочное погашение. Это процент от оставшегося ипотечного долга, который обычно уменьшается со временем, то есть чем позже вы уходите, тем меньше вы платите. Поскольку это может достигать тысяч фунтов стерлингов, имеет смысл проверить условия вашего текущего провайдера, чтобы вы четко знали их сборы и то, что вы заплатите за выход на этом этапе.

Если вам осталось погасить небольшой ипотечный кредит, вы можете обнаружить, что некоторые кредиторы установили минимальную сумму кредита, обычно 25 000 фунтов стерлингов, которую они примут в качестве повторной ипотеки.

» ДОПОЛНИТЕЛЬНО: 8 важных советов по повторной ипотеке

Как найти сделки по повторной ипотеке

Во-первых, узнайте, на какие сделки по повторной ипотеке вы можете претендовать, что, как и доступность кредита, во многом зависит от вашего LTV. Это доля стоимости вашего дома, которую представляет ипотека. Как правило, чем больше вы владеете, что является суммой «капитала», тем меньше вам будет стоить кредит.

Вы можете использовать калькуляторы повторной ипотеки на веб-сайтах кредиторов, чтобы узнать, сколько вы можете сэкономить на другой сделке. Подготовьте цифры о том, сколько осталось платить по ипотеке, сколько вы в настоящее время платите ежемесячно и сколько стоит ваша недвижимость, а также первоначальный срок ставки, который вы ищете.

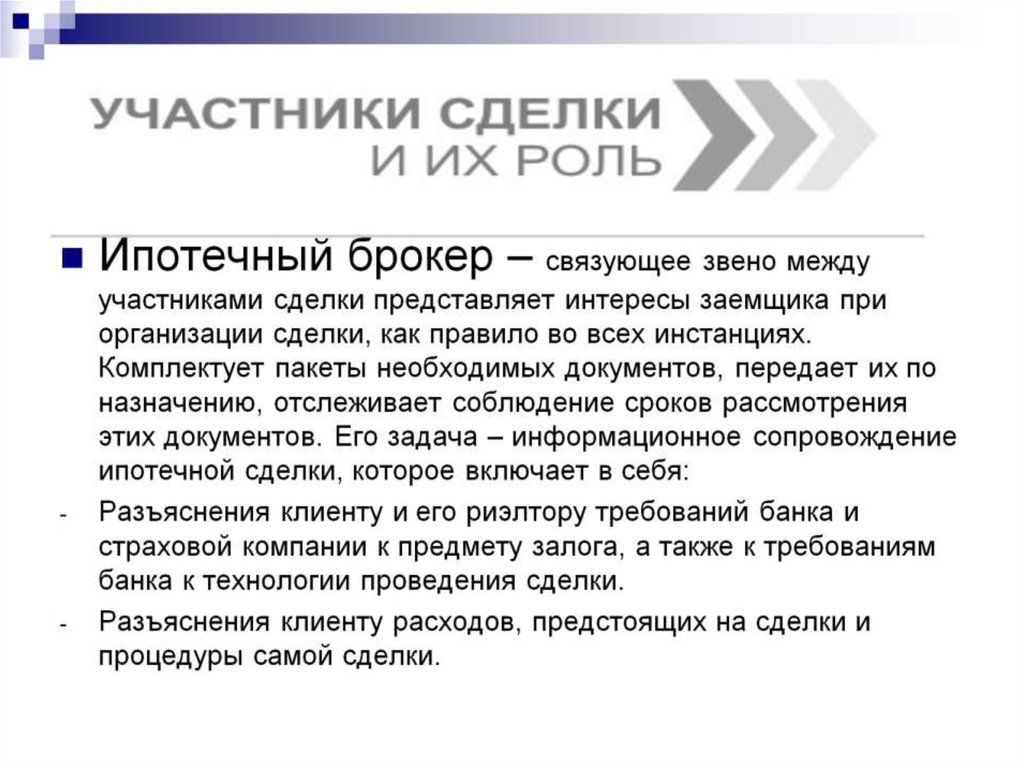

Для получения дополнительных вариантов и потенциально более выгодных ставок вы можете расширить область поиска, воспользовавшись сравнительным веб-сайтом, таким как NerdWallet, или ипотечным брокером, который может изучить рынок для вас. Вы можете подать заявку непосредственно через сайт сравнения или, если вы используете брокера, они могут разместить заявку для вас.

Вы можете подать заявку непосредственно через сайт сравнения или, если вы используете брокера, они могут разместить заявку для вас.

» СРАВНЕНИЕ: Сделки по перезакладыванию

Как перезаложить кредит

Независимо от того, переходите ли вы к новому кредитору или остаетесь с существующим, скорее всего, при подаче заявления вам потребуется иметь под рукой последнюю финансовую информацию. Это будет включать:

- платежные ведомости за последние три месяца в качестве подтверждения дохода

- налоговые декларации за последние несколько лет, если вы работаете не по найму

- банковские выписки за последние три года и ваша последняя налоговая форма P60

Повторно подавая заявку на совместное перезакладывание, вам нужно будет предоставить эту информацию для вас обоих. Вам также потребуется предъявить удостоверение личности и адрес.

Если вы остаетесь с вашим существующим кредитором и просто меняете сделки, это более простой процесс, чем если вы перезакладываете с новым кредитором. Это при условии, что вы также не вносите изменения в свою ипотеку, например, берете больше. Простой перенос продукта обычно не требует столько администратора.

Это при условии, что вы также не вносите изменения в свою ипотеку, например, берете больше. Простой перенос продукта обычно не требует столько администратора.

Как только кредитор получит всю необходимую ему информацию и все будет в порядке, он одобрит повторную ипотеку, и вы сможете начать новые выплаты.

Сколько времени занимает перезакладывание?

Весь процесс может занять около двух месяцев, но может занять и больше времени, в зависимости от того, все ли документы в порядке.

Поэтому имеет смысл начать изучать варианты повторной ипотеки и подать заявку за три-шесть месяцев до истечения срока действия существующей сделки. В большинстве случаев вы можете заключить новую сделку до того, как истечет срок действия старой, чтобы ипотечный кредит можно было беспрепятственно переключать в момент истечения срока действия старой сделки.

Какая стоимость перезакладывания?

Хотя основная стоимость повторного залога зависит от процентной ставки, которую устанавливает ваш кредитор, важно учитывать все комиссии, которые также могут взиматься, поскольку вскоре они могут возрасти.

Типы комиссий за повторную ипотеку для кредитора, к которому вы переезжаете, включают:

- сборы за организацию повторной ипотеки

- судебные издержки за использование адвоката по передаче имущества

- сборы за оценку имущества новая ипотека

Для кредитора, которого вы покидаете:

- плата за досрочное погашение, если вы покидаете своего старого кредитора или заключаете сделку до истечения срока ее действия

- плата за выход или комиссию за закрытие, для передачи кредита новому кредитору

Узнайте, какие именно сборы вам придется заплатить вашему нынешнему и будущему кредитору, прежде чем приступить к повторной ипотеке.

Можно ли перезаложить досрочно?

Если по вашей ипотеке все еще действует первоначальный льготный период, и вы повторно закладываете в течение этого времени, с вас, скорее всего, будет взиматься штраф, называемый комиссией за досрочное погашение.

Это может стоить очень дорого — тысячи фунтов. Поэтому, прежде чем перезакладывать, узнайте, будет ли взиматься эта плата, сколько она стоит и когда она применяется до тех пор. Как только вы получите ответы на эти вопросы, вы сможете определить наилучшее для вас время.

Поэтому, прежде чем перезакладывать, узнайте, будет ли взиматься эта плата, сколько она стоит и когда она применяется до тех пор. Как только вы получите ответы на эти вопросы, вы сможете определить наилучшее для вас время.

Можно ли перезаложить кредит с плохой кредитной историей?

Чем лучше ваш кредитный рейтинг, тем легче найти хорошие предложения по ипотеке. Чем хуже ваша оценка, тем меньше вам придется выбирать и тем больше вам придется платить в виде процентов и сборов. Вы можете даже изо всех сил пытаться получить новую ипотеку.

Однако есть ипотечные кредиторы с плохой кредитной историей, которые специализируются на помощи людям, которые пытаются получить ипотечный кредит у основных кредиторов.

Если ваша кредитная ситуация особенно плоха, перезакладывание залога у вашего текущего кредитора может быть вашим первым вариантом, особенно если вы выполнили свои платежи и не хотите вносить изменения в свою ипотеку, кроме перехода на более выгодную сделку. Переход к другому кредитору не является невозможным, но с вами будут обращаться как с любым другим новым ипотечным клиентом, и у вас будут проверки доступности.

Переход к другому кредитору не является невозможным, но с вами будут обращаться как с любым другим новым ипотечным клиентом, и у вас будут проверки доступности.

Прежде чем подавать заявку на получение ипотечного кредита, узнайте, какой у вас текущий кредитный рейтинг. Если он плохой, вы можете предпринять шаги для его улучшения. Выплата любых долгов, которые у вас есть, и включение в список избирателей может повысить ваш балл.

Ипотечные брокеры и консультанты по долговым обязательствам могут помочь определить кредиторов и продукты, которые могут подойти именно вам. Брокеры либо взимают плату за свои услуги, либо предлагают бесплатные консультации, но берут комиссию с кредиторов, которых они рекомендуют. Благотворительные организации, такие как National Debtline и StepChange, могут предложить бесплатные консультации по долгам.

» БОЛЬШЕ: Как улучшить свой кредитный рейтинг

Источник изображения: Getty Images

Как работает ипотека? |

Ипотека

Как LendingTree получает оплату?

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Автор:

Обновлено: 30 апреля 2021 г.

Примечание редакции. Содержание этой статьи основано исключительно на мнениях и рекомендациях автора. Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

Ипотека, вероятно, будет самым большим и самым долгосрочным кредитом, который вы когда-либо брали, чтобы купить самый большой актив, которым вы когда-либо владели, — свой дом. Чем больше вы понимаете, как работает ипотека, тем лучше вы должны быть подготовлены, чтобы выбрать ипотеку, которая подходит именно вам.

- Понимание ипотеки

- Как работает ипотека

- Как получить ипотечный кредит

- Различные виды ипотеки и как они работают

- Плюсы и минусы ипотеки

- Три вещи, которые нужно сделать перед покупкой ипотечного кредита

- Что произойдет, если вы не сможете выплатить ипотечный кредит?

- Распространенные мифы об ипотеке

Что такое ипотека

Ипотека — это ссуда, которую вы получаете от кредитора для финансирования покупки дома. Когда вы берете ипотечный кредит, вы обещаете вернуть деньги, которые вы заняли, по согласованной процентной ставке.

Дом используется в качестве залога. Это означает, что если вы нарушите обещание погасить ипотечный кредит, банк имеет право наложить арест на вашу собственность. Ваш кредит не становится ипотечным кредитом до тех пор, пока он не будет прикреплен к вашему дому в качестве залога, а это означает, что ваше право собственности на дом становится при условии своевременной выплаты нового кредита на условиях, с которыми вы согласились.

Общие условия ипотечного кредита

Для получения ипотечного кредита вам придется подписать множество документов с юридическими формулировками, включая вексель и, во многих штатах, договор о доверительном управлении. Вот некоторые общие термины, которые вам необходимо знать, если вы получаете ипотечный кредит:

Вексель. Вексель, или «вексель», как его чаще называют, описывает, как вы будете выплачивать кредит, с подробностями, в том числе:

- Ваша процентная ставка

- Общая сумма кредита

- Срок кредита (обычно 30 или 15 лет)

- Когда ссуда считается просроченной

- Ваш ежемесячный платеж по основному долгу и процентам

Ипотека . Хотя ипотека обычно используется как общий термин для жилищного кредита, он имеет особое значение. Ипотека дает кредитору право вступить во владение вашим домом и продать его, если вы не будете производить платежи на условиях, которые вы согласовали в записке.

Доверительное управление. Договор о доверительном управлении действует как ипотека и обеспечен залогом вашего дома. Большинство ипотечных кредитов — это соглашения между двумя сторонами — вами и кредитором. В некоторых штатах третье лицо, называемое доверенным лицом, может быть добавлено к вашей ипотеке посредством документа, называемого договором о доверительном управлении. Договор о доверительном управлении дает доверительному управляющему право взять под контроль ваш дом от имени кредитора, если вы прекратите производить платежи.

Затраты на закрытие ипотеки . Это расходы, взимаемые кредитором для выдачи или выдачи кредита. Как правило, они включают сборы за оформление, дисконтные баллы, сборы, связанные с андеррайтингом, обработкой, подготовкой документов и финансированием вашего кредита. Тем не менее, ваши общие расходы на закрытие включают плату за оценку и право собственности, страховку титула, опросы, плату за регистрацию и многое другое. Хотя сборы сильно различаются в зависимости от типа ипотеки, которую вы получаете, и от местоположения, они обычно составляют от 2% до 6% от суммы кредита. Таким образом, при ипотеке в размере 250 000 долларов ваши расходы на закрытие составят от 5 000 до 15 000 долларов.

Хотя сборы сильно различаются в зависимости от типа ипотеки, которую вы получаете, и от местоположения, они обычно составляют от 2% до 6% от суммы кредита. Таким образом, при ипотеке в размере 250 000 долларов ваши расходы на закрытие составят от 5 000 до 15 000 долларов.

Баллы скидки . Также называемые «ипотечными баллами», это деньги, выплачиваемые вашему кредитору в обмен на более низкую процентную ставку.

Курс купюры . Это фактическая процентная ставка, которую вы платите каждый год, исходя из суммы займа, которую вы занимаете, выраженная в процентах. Он не отражает никаких затрат или сборов за ипотеку, и его не следует путать с годовой процентной ставкой, о которой мы расскажем далее.

Годовая процентная ставка (годовая) . Годовая процентная ставка обычно выше, чем процентная ставка, поскольку она отражает стоимость заимствования денег, основанную на процентах, комиссиях и сроке кредита, выраженную в виде годовой ставки. APR был создан, чтобы облегчить потребителям сравнение кредитов с разными процентными ставками и затратами, и федеральный закон требует, чтобы он раскрывался во всей рекламе. По сути, чем выше разница между вашей процентной ставкой и годовой процентной ставкой, тем больше вы платите за закрытие.

APR был создан, чтобы облегчить потребителям сравнение кредитов с разными процентными ставками и затратами, и федеральный закон требует, чтобы он раскрывался во всей рекламе. По сути, чем выше разница между вашей процентной ставкой и годовой процентной ставкой, тем больше вы платите за закрытие.

Ипотечное страхование . Ипотечное страхование защищает кредитора от убытков, понесенных в случае, если ему придется лишить права выкупа ваш дом из-за того, что вы не можете производить платежи. Вы будете платить ипотечное страхование по некоторым кредитам, поддерживаемым государством, независимо от первоначального взноса, но вы можете избежать его по обычным кредитам с первоначальным взносом в размере 20% или более.

Как работает ипотечный кредит

Каждый месяц, когда вы делаете платеж по ипотечному кредиту, он делится как минимум на четыре разных сегмента, которые составляют основную сумму, проценты, налоги и страховку или сокращенно PITI. Вот как работает каждое ведро:

- Принципал. Это часть остатка по кредиту, которая выплачивается при каждом платеже.

- Проценты . Это процентная ставка, ежемесячно взимаемая вашим кредитором за выбранную вами ипотеку.

- Налоги . Вы будете ежемесячно платить 1/12 часть своего годового налога на имущество в зависимости от того, сколько ежегодно оценивается в вашем районе.

- Страхование . Кредиторы требуют страхования домовладельцев для защиты вашего дома от таких опасностей, как пожар, кража или несчастный случай. У вас может быть дополнительный, отдельный ежемесячный платеж по ипотечному страхованию в зависимости от вашего первоначального взноса или типа кредита.

Это часть остатка по кредиту, которая выплачивается при каждом платеже.

Это часть остатка по кредиту, которая выплачивается при каждом платеже.В первые годы вашей ипотеки проценты составляют большую часть вашего общего платежа, но со временем вы начинаете платить больше основной суммы, чем процентов, до тех пор, пока кредит не будет погашен.

Ваш кредитор предоставит график амортизации (таблица, показывающая разбивку каждого платежа). Этот график покажет вам, как со временем уменьшается остаток по кредиту, а также сколько основной суммы вы платите по сравнению с процентами.

Этот график покажет вам, как со временем уменьшается остаток по кредиту, а также сколько основной суммы вы платите по сравнению с процентами.

Как получить ипотечный кредит

Чтобы получить ипотечный кредит, вам необходимо выполнить минимальные ипотечные требования. При рассмотрении вашей заявки на ипотеку кредиторы обычно учитывают следующее:

Ваш кредитный рейтинг

Ваш кредитный рейтинг отражает то, как вы управляли различными кредитными счетами в своей финансовой истории. Чем выше ваш кредитный рейтинг, тем ниже будет процентная ставка и платеж по ипотеке. Большинству кредиторов требуется минимальный балл FICO:

- 620 для обычной ипотеки с фиксированной или регулируемой ставкой

- 580 для минимального первоначального взноса государственного кредита

- 500 для государственного кредита с более высоким первоначальным взносом (не менее 10%)

Отношение вашего долга к доходу

Отношение вашего долга к доходу (DTI) представляет собой сумму ваших ежемесячных платежей по долгу, разделенную на ваш валовой ежемесячный доход. DTI помогает кредиторам оценить вашу способность управлять ежемесячными платежами и погашать взятые взаймы деньги. Бюро финансовой защиты потребителей (CFPB) рекомендует DTI или не более 43%. Тем не менее, некоторые кредитные программы (о которых мы расскажем позже) в определенных случаях допускают DTI выше 50%.

DTI помогает кредиторам оценить вашу способность управлять ежемесячными платежами и погашать взятые взаймы деньги. Бюро финансовой защиты потребителей (CFPB) рекомендует DTI или не более 43%. Тем не менее, некоторые кредитные программы (о которых мы расскажем позже) в определенных случаях допускают DTI выше 50%.

Ваш доход

Чтобы претендовать на получение ипотечного кредита, ваш кредитор потребует доказательства того, что у вас есть стабильный и надежный доход, основанный на проверке ваших платежных квитанций, W-2, налоговых деклараций или других документов, подтверждающих ваш доход. Кредиторы также проверят, как часто вы меняли работу и как долго вы работали в своей текущей сфере деятельности.

Ваш первоначальный взнос

Первоначальный взнос — это сумма денег, которую вы платите авансом, чтобы купить дом. Не все кредитные программы требуют первоначального взноса, но чем больше вы вносите, тем ниже обычно будет ваш платеж по ипотеке. Кредиторы обычно запрашивают банковские выписки за два месяца, чтобы показать, откуда поступают ваши средства. Вам нужно будет задокументировать средства первоначального взноса из подарка, кредита 401 (k) или программы помощи по первоначальному взносу.

Вам нужно будет задокументировать средства первоначального взноса из подарка, кредита 401 (k) или программы помощи по первоначальному взносу.

Ваши резервы на черный день

По сути, ипотечные резервы — это активы, которые вы можете легко обналичить, чтобы погасить ипотеку, если вы попали в трудную финансовую ситуацию. Они могут иметь значение между одобрением ипотеки и отказом, особенно если у вас низкий кредитный рейтинг или высокий коэффициент DTI.

Примеры счетов, которые вы можете использовать для выполнения требований по ипотечному резерву, включают:

- Деньги на текущих и сберегательных счетах

- Инвестиции в акции, облигации, взаимные фонды, депозитные сертификаты, фонды денежного рынка и трастовые счета

- Активы пенсионного счета с правом собственности

- Денежная стоимость полисов страхования жизни

Различные типы ипотечных кредитов и принцип их действия

В таблице ниже представлены основные виды различных доступных ипотечных кредитов.

| Тип ипотеки | Как это работает |

| Ипотека с фиксированной процентной ставкой |

|

| Ипотека с регулируемой процентной ставкой (ARM) |

|

| Долгосрочные кредиты |

|

| Краткосрочные кредиты |

|

| Кредиты FHA |

|

| Обычные кредиты |

|

| Кредиты для ветеранов |

|

| Кредиты USDA |

|

Плюсы и минусы ипотеки

Преимущества ипотеки

- Вы приобретете жилье . Ипотека позволяет приобрести дом, не оплачивая полную стоимость покупки наличными. Без ипотеки немногие люди смогли бы позволить себе купить дом.

- Вы можете обналичить свой капитал . Собственный капитал в вашем доме — разница между рыночной стоимостью вашего дома и суммой, которую вы должны по ипотеке, — может дать вам доступ к деньгам, когда они вам понадобятся. Многие домовладельцы берут ссуды под залог дома или кредитные линии под залог дома (HELOC) для оплаты ремонта дома, медицинских счетов или обучения в колледже.

- Ваш кредитный рейтинг может улучшиться . Наличие ипотечного кредита с хорошей репутацией в вашем кредитном отчете улучшает ваш кредитный рейтинг. Этот кредитный рейтинг определяет процентную ставку, которую вам предлагают по другим кредитным продуктам, таким как автокредиты и кредитные карты.

- Вы можете получить дополнительные налоговые льготы . Налоговый кодекс в настоящее время предусматривает налоговые льготы домовладения. Вы можете иметь право на вычет процентов по ипотечному кредиту, страховых взносов по частному ипотечному кредитованию, баллов или сборов за выдачу кредита, а также налогов на недвижимость. И когда вы продаете свое основное место жительства, вы можете исключить всю или часть своей прибыли от продажи дома из налогооблагаемого дохода.

Ипотека позволяет приобрести дом, не оплачивая полную стоимость покупки наличными. Без ипотеки немногие люди смогли бы позволить себе купить дом.

Ипотека позволяет приобрести дом, не оплачивая полную стоимость покупки наличными. Без ипотеки немногие люди смогли бы позволить себе купить дом. Вы можете иметь право на вычет процентов по ипотечному кредиту, страховых взносов по частному ипотечному кредитованию, баллов или сборов за выдачу кредита, а также налогов на недвижимость. И когда вы продаете свое основное место жительства, вы можете исключить всю или часть своей прибыли от продажи дома из налогооблагаемого дохода.

Вы можете иметь право на вычет процентов по ипотечному кредиту, страховых взносов по частному ипотечному кредитованию, баллов или сборов за выдачу кредита, а также налогов на недвижимость. И когда вы продаете свое основное место жительства, вы можете исключить всю или часть своей прибыли от продажи дома из налогооблагаемого дохода.Недостатки ипотеки

- Ваш риск потерять дом . Поскольку ваш дом является залогом по ипотеке, кредитор имеет право забрать ваш дом, если вы перестанете платить. Если кредитор заберет ваш дом в результате обращения взыскания, вы также потеряете все деньги, уже выплаченные к этому моменту.

- Стоимость вашего дома может упасть. Любое приобретаемое вами имущество может со временем обесцениться. Если рынок недвижимости упадет и ваш дом обесценится, вы можете получить ипотечный баланс, превышающий стоимость вашего дома. Это называется «под водой», и это может поставить вас в ситуацию, когда вам придется выплатить остаток по кредиту, чтобы продать свой дом, поскольку остаток по кредиту выше, чем стоит ваш дом.

Покупка дома может стать самой крупной покупкой в вашей жизни, поэтому перед тем, как отправиться за покупками, рекомендуется ознакомиться со следующими факторами.

1. Узнайте свой кредитный рейтинг и примите меры для его повышения

Ваш кредитный рейтинг является одним из наиболее важных факторов при одобрении ипотечного кредита, а также влияет на процентную ставку, которую вы получите. Вы можете проверить свой кредитный рейтинг и улучшить его по телефону:

- .0028

- Оспаривание любых ошибок, которые могут снизить вашу оценку

- Сохраняйте остатки на кредитной карте на низком уровне или, что еще лучше, погашайте их

- Своевременная оплата всех ежемесячных счетов

2. Узнайте, сколько вы можете себе позволить

Ознакомьтесь с нашим калькулятором доступности, чтобы получить представление о том, где вы находитесь, прежде чем начать поиск домов. Помните, что ваш ежемесячный платеж будет состоять не только из основной суммы и процентов. Он также будет включать страхование домовладельцев, налоги на имущество и, возможно, ипотечное страхование (в зависимости от вашей кредитной программы и первоначального взноса). Кроме того, убедитесь, что у вас есть бюджет на:

Он также будет включать страхование домовладельцев, налоги на имущество и, возможно, ипотечное страхование (в зависимости от вашей кредитной программы и первоначального взноса). Кроме того, убедитесь, что у вас есть бюджет на:

- Коммунальные услуги (включая воду, электричество, кабель)

- Затраты на техническое обслуживание

- Взносы товарищества собственников жилья

- Мебель и техника

- Дополнительные резервы по ипотечным кредитам на случай финансового кризиса

3. Найдите лучшее предложение

Независимо от того, выберете ли вы кредит с государственным или обычным кредитом, комиссии и процентные ставки могут сильно различаться в зависимости от кредитора, даже для одного и того же типа кредита, поэтому выбирайте лучшее предложение . Сбор оценок кредита как минимум от трех разных ипотечных кредиторов может сэкономить вам тысячи долларов в течение срока действия ипотеки. Вы можете начать поиск, сравнив ставки с LendingTree.

Что произойдет, если вы не сможете выплатить ипотечный кредит?

Если вы переживаете трудные финансовые времена, вы можете предпринять несколько шагов, которые помогут вам избежать потери права выкупа, пока вы решаете проблемы. Будьте готовы предоставить документы и письма с подробным описанием вашей ситуации.

Запрос об отсрочке . Обратитесь в свою кредитную службу и запросите отсрочку по ипотечному кредиту. Эта опция позволяет вам приостановить платежи на определенный период времени, который зависит от политики вашего кредитного сервиса. Убедитесь, что вы понимаете варианты погашения после окончания периода воздержания. Обычно они включают в себя возможность погасить весь просроченный остаток, внести дополнительные платежи в течение установленного времени или отложить выплату пропущенного остатка платежа до тех пор, пока вы не продадите или не рефинансируете свой дом.

Запросить модификацию кредита . Если вы не имеете права на отсрочку, обсудите варианты модификации ипотеки со своим кредитным специалистом. Вы можете договориться о снижении процентной ставки, более длительном сроке или комбинации того и другого. Убедитесь, что вы отслеживаете всю письменную корреспонденцию от вашего кредитора и быстро отвечаете на запросы о дополнительной документации.

Вы можете договориться о снижении процентной ставки, более длительном сроке или комбинации того и другого. Убедитесь, что вы отслеживаете всю письменную корреспонденцию от вашего кредитора и быстро отвечаете на запросы о дополнительной документации.

Что произойдет, если ваша ипотека будет лишена права выкупа?

Кредитор может взыскать задолженность двумя способами, если вы просрочили платежи: через суд в процессе, называемом судебным взысканием, или через доверительного управляющего в процессе, называемом внесудебным обращением взыскания. Если вы не можете производить платежи, важно, чтобы вы знали сроки и процессы, в течение которых будет происходить обращение взыскания.

Судебное взыскание. Судебное обращение взыскания является судебным процессом и, как правило, занимает гораздо больше времени, чем внесудебное обращение взыскания. Это дает вам больше времени, чтобы либо найти способ привести ипотеку в действие, либо спланировать другие жилищные мероприятия.

Несудебное обращение взыскания. Если вы подписали записку и договор о доверительном управлении при закрытии, то вы, вероятно, находитесь в состоянии, позволяющем внесудебный процесс обращения взыскания. Суды не участвуют в этом процессе, и сроки процесса обращения взыскания могут быть намного быстрее, оставляя вам меньше времени, если вы не в состоянии внести текущие платежи.

Распространенные мифы об ипотеке

Чтобы получить ипотеку, вам нужен идеальный кредит . С кредитными программами, поддерживаемыми государством, такими как FHA, вам может быть одобрен кредит с кредитным рейтингом всего 500, если вы можете внести 10% первоначальный взнос. Тем не менее, кредиторы должны будут продемонстрировать вашу кредитоспособность на основе других факторов, таких как коэффициент DTI и денежные резервы, чтобы вы могли получить ипотечный кредит с плохой кредитной историей.

Для получения ипотечного кредита требуется 20% первоначальный взнос . Существует множество ипотечных программ с низким первоначальным взносом, которые требуют менее 20% первоначального взноса. Кроме того, вы можете иметь право на участие в программах помощи с первоначальным взносом, предлагаемых в вашем регионе.

Существует множество ипотечных программ с низким первоначальным взносом, которые требуют менее 20% первоначального взноса. Кроме того, вы можете иметь право на участие в программах помощи с первоначальным взносом, предлагаемых в вашем регионе.

Если вы прошли предварительную квалификацию, вы получите ипотечный кредит . Предварительная квалификация для получения ипотечного кредита дает вам только представление о том, сколько кредитор может ссудить вам, исходя из вашего кредитного рейтинга, долга и дохода. Тем не менее, кредитор все еще должен просмотреть подтверждающие документы, которые могут выявить препятствия для вашего окончательного утверждения. Если вы знаете, что у вас есть проблемы с вашим доходом или кредитом, вы можете рассмотреть возможность получения полного одобрения кредита, прежде чем рассматривать дома.

Поделиться статьей

Текущие ставки по ипотечным кредитам

Годовых от

- 30 лет. Зафиксированный

5,88%

- 15 лет. Зафиксированный 5,87%

- 5/1 рука 6,30%

Зафиксированный

5,88%

Зафиксированный

5,88%Расчет платежа

Раскрытие информации о рекламе Применяются положения и условия. NMLS#1136

Рекомендуемая литература

Минимальные ипотечные требования в 2023 г.

Обновлено 8 декабря 2022 г.

Узнайте, как получить ипотечный кредит в 2023 г., прежде чем работать с кредитором, из нашего подробного обзора минимальных ипотечных требований по типам кредита.

ЧИТАТЬ БОЛЬШЕ

Как получить жилищный кредит с плохой кредитной историей

Обновлено 24 марта 2021 г.

Узнайте о доступных жилищных кредитах с плохой кредитной историей.