Лёгкий способ получить 260 000 от государства | by Кнопка

Невероятно, но факт: за год налоговая забирает у вас примерно полторы зарплаты. Эти деньги можно вернуть и потратить на новый айфон или отпуск у моря. Наша пошаговая инструкция расскажет, как улучшить своё финансовое положение за счёт налогового бюджета. Кстати, это совершенно законно.

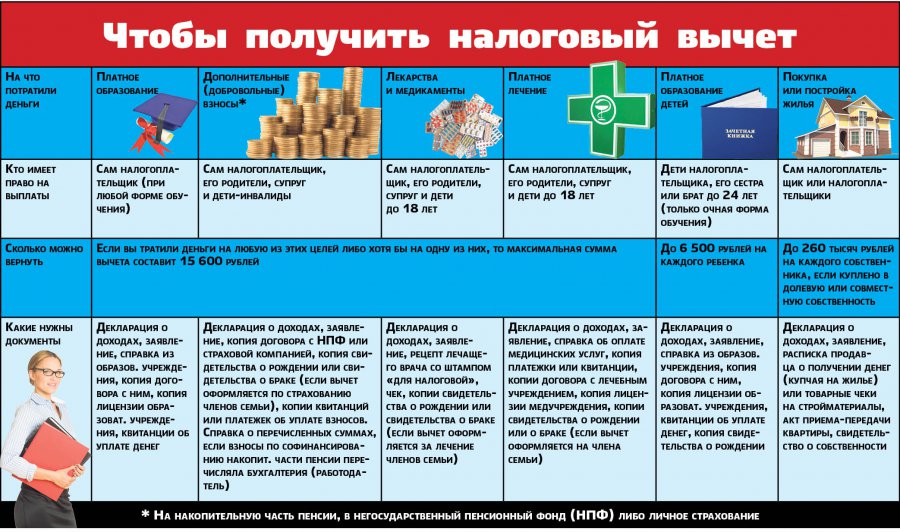

Итак, вернуть деньги можно, если в 2015 году вы:

- купили квартиру или домик в деревне

- платили за учёбу в школе или универе

- лечили зубы и другие части тела

Нашли подходящий пункт? Поздравляем — государство у вас в долгу.

Вы можете вернуть 13% потраченной суммы, но не больше 13% от размера официальных доходов за год. Расскажем на примере:

Вы купили однокомнатную квартиру в Зеленограде за 2 миллиона . Государство должно вернуть 13% — 260 тысяч. При этом вы зарабатываете 80 тысяч в месяц — примерно 1 миллион в год. Значит в этом году вам вернут только 13% от миллиона — 130 тысяч . Оставшиеся 130 тысяч получите в следующем году.

Оставшиеся 130 тысяч получите в следующем году.

Ещё пара примеров:

- поставили имплант из металлокерамики за 100 тысяч — вернёте 13

- заплатили за учёбу сына в ВУЗе 50 тысяч — получите 6 500

Как это работает? Все ваши доходы облагаются налогом — 13% зарплаты забирает государство. Если получаете на руки 87 тысяч, значит ваша официальная зарплата — 100 тысяч , а 13 тысяч ваш работодатель перечисляет в налоговый бюджет. Когда вы тратите деньги на жизненно важные штуки (жильё, лечение, учёба), государство по доброй воле возвращает те самые 13%. Это закон.

Главное, чтобы ваши доходы были официальными (белая зарплата, задекларированные доходы от фриланса или предпринимательства), а расходы были подкреплены документами.

Если коротко, нужно собрать документы, отнести их в налоговую и написать заявление на возврат денег из бюджета. Максимум через 4 месяца на ваш банковский счёт поступят деньги.

Список документов зависит от того, куда вы тратили деньги. Начнём с бумажек, которые нужны в любом случае:

Начнём с бумажек, которые нужны в любом случае:

- Справка 2-НДФЛ за 2015 год — в ней отражена ваша зарплата, премии, отпускные и прочие выплаты. Эту справку нужно запросить у работодателя. Скорее всего, придётся зайти в бухгалтерию. На всякий случай, попросите несколько копий. Если работаете в двух компаниях, возьмите 2-НДФЛ из каждой. С 2016 года выдаётся справка 2-НДФЛ нового образца. Убедитесь, что ваш бухгалтер или кадровик об этом знает. Старую справку налоговая не примет — придётся стоять в очереди второй раз.

- Декларация 3-НДФЛ — это специальный отчёт, в котором нужно отразить все доходы за 2015 год: зарплату, дивиденды, доходы от продажи акций и имущества, доходы от предпринимательства, фриланса и так далее. Не нужно декларировать доходы от рэкета, работорговли и те доходы, которые налоговая не сможет отследить. Декларация простая. Её можно заполнить самостоятельно в личном кабинете налогоплательщка или при помощи программы Декларация, а можно поручить знакомому бухгалтеру.

Возьмите с собой 2 копии: одну отдайте инспектору, на второй попросите поставить отметку налоговой. Если декларация затеряется в недрах бюрократической машины, у вас будет подтверждение.

Возьмите с собой 2 копии: одну отдайте инспектору, на второй попросите поставить отметку налоговой. Если декларация затеряется в недрах бюрократической машины, у вас будет подтверждение. - Заявление на возврат налога можно заполнить по шаблону с сайта nalog.ru или прямо в налоговой, пока стоите в очереди. В заявлении нужно указать реквизиты банковского счёта, на который придут деньги. Налоговая советует указывать счёт в Сбербанке — так быстрее и надёжней.

Возьмите с собой 2 копии: одну отдайте инспектору, на второй попросите поставить отметку налоговой. Если декларация затеряется в недрах бюрократической машины, у вас будет подтверждение.

Возьмите с собой 2 копии: одну отдайте инспектору, на второй попросите поставить отметку налоговой. Если декларация затеряется в недрах бюрократической машины, у вас будет подтверждение.Вы можете вернуть 13% стоимости купленного жилья. Максимальная сумма, с которой вернут деньги — 2 миллиона . Даже если вы купили квартиру за 10 миллионов или пять квартир по миллиону за штуку — получите 13% от 2 миллионов. Не больше.

Есть лайфхак: можно оформить жилплощадь в долевую собственность. Покупаете квартиру за 5 миллионов пополам с супругом — каждый из вас получает 13% с двух миллионов . Итого: 260 тысяч каждому или 520 на семью.

Чтобы оформить возврат налогов при покупке жилья, нужны:

- копия договора купли-продажи с застройщиком или собственником

- копия документа об оплате: чека, квитанции, расписки продавца

- свидетельство о государственной регистрации права (если ещё не зарегистрировали квартиру — сделайте это)

Если брали ипотеку, можно вернуть ещё 13% с уплаченных процентов (с трёх миллионов максимум). Проценты с процентов, Карл! Это значит, можно получить ещё 390 тысяч. Для этого нужны:

Проценты с процентов, Карл! Это значит, можно получить ещё 390 тысяч. Для этого нужны:

- копия кредитного договора с графиком платежей по ипотеке

- справка из банка об уплаченных за год процентах

- документы, подтверждающие оплату: обычно достаточно принести справку из банка, но некоторые налоговые требуют платёжки, лучше перестраховаться

По закону можно вернуть деньги, потраченные на ремонт жилья. Но на практике это почти бессмысленно. Во-первых, квартира должна быть с черновой отделкой — это фиксируется в акте сдачи-приёмки. Стоить при этом она должна меньше двух миллионов. Два миллиона — это максимальная сумма, с которой можно вернуть расходы на приобретение жилья. А ремонт — это та же статья расходов.

Если умудрились купить новую квартиру за полтора миллиона и ещё 500 тысяч вложили в ремонт — собирайте все чеки за отделочные материалы и за работу мастеров. Если ремонт делают частники без договора — ничего не выйдет.

В этом случае максимальная сумма, с которой можно вернуть деньги — 120 тысяч . При этом лимит общий для расходов на учёбу и лечение. Допустим, в 2015 вы решили получить второе высшее и вылечили верхний ряд зубов. За семестр заплатили ВУЗу 50 тысяч, у стоматолога оставили 150. Можно ли претендовать на возврат с 200 тысяч? Нет, вам вернут 13% со 120 тысяч — 15 600 .

При этом лимит общий для расходов на учёбу и лечение. Допустим, в 2015 вы решили получить второе высшее и вылечили верхний ряд зубов. За семестр заплатили ВУЗу 50 тысяч, у стоматолога оставили 150. Можно ли претендовать на возврат с 200 тысяч? Нет, вам вернут 13% со 120 тысяч — 15 600 .

Лечить можно себя и семью: супруга, родителей, детей. Лимит остаётся прежним — 120 тысяч. Лечиться можно только в лицензированных российских клиниках. За БАДы и посещение знахаря-шамана деньги не вернут.

Есть отдельный список дорогостоящих медицинских услуг, на которые не распространяется лимит в 120 тысяч. Например, хирургическое лечение врождённых аномалий, наследственных болезней, трансплантация органов.

Если оплачиваете учёбу детей, общий лимит увеличивается на 50 тысяч за каждого. Учиться можно в негосударственных заведениях и даже за границей. Главное, чтобы у учителей была лицензия.

Чтобы вернуть деньги за лечение или обучение, нужны:

- копия лицензий на право оказания медицинских или образовательных услуг

- копии договоров на предоставление услуг

- копии документов об оплате

- справка из медицинского учреждения об оплате услуг (только в случае лечения)

- копии документов, подтверждающих родство (если платили за родственников)

Если каких-то документов нет, позвоните в учреждение и попросите администратора их подготовить. Кстати, деньги можно вернуть за три последних года. Если лечились и учились в 2013, 2014 и 2015, можно попросить деньги за три года сразу.

Кстати, деньги можно вернуть за три последних года. Если лечились и учились в 2013, 2014 и 2015, можно попросить деньги за три года сразу.

Таким же способом можно вернуть деньги за благотворительность, страхование жизни и операции с ценными бумагами. Рассказывать обо всём подробно не будем — отличается только набор документов. Если будут вопросы — пишите, мы ответим.

Ещё раз перечислим, что нужно сделать:

- получить справку 2-НДФЛ у работодателя

- заполнить декларацию 3-НДФЛ

- заполнить заявление на возврат налогов

- сделать копии документов, подтверждающих расходы (договоры, лицензии, чеки, квитанции, свидетельства на право собственности)

Копии документов нужно самостоятельно заверить в таком формате: «Копия верна. Подпись. Расшифровка. Дата.» Оригиналы лучше взять с собой — на случай, если возникнут вопросы. Не забывайте паспорт.

Отправляйтесь в налоговую по месту прописки. Можно заранее записаться на определённое время через сайт налоговой. Объясните инспектору, что хотите вернуть деньги по такой-то статье расходов. Эти же действия можно проделать через Госуслуги, без визита в инспекцию. Лично знаем человека, у которого получилось сделать всё через интернет.

Объясните инспектору, что хотите вернуть деньги по такой-то статье расходов. Эти же действия можно проделать через Госуслуги, без визита в инспекцию. Лично знаем человека, у которого получилось сделать всё через интернет.

По закону у налоговой есть три месяца на проверку декларации и ещё месяц, чтобы перевести вам деньги. На деле, деньги могут прийти уже через месяц. Осталось решить, как их потратить 🙂

Отправьте эту статью своим друзьям, коллегам или сотрудникам. Они тоже вернут себе немного денежек из бюджета, а вы получите плюс в карму.

Калькулятор ипотечного кредита— сколько вы можете себе позволить?

Когда вы думаете о покупке дома, некоторые из важных вопросов: Сколько я могу себе позволить? Могу ли я позволить себе дом, который меня интересует? Какими будут мои платежи по ипотеке, если я куплю этот дом? Этот квалификационный ипотечный калькулятор может дать вам ответы на все три вопроса.

При изменении любого значения в следующих полях формы рассчитанные значения немедленно предоставляются для отображаемых выходных значений. Нажмите кнопку просмотра отчета, чтобы увидеть все свои результаты.

Нажмите кнопку просмотра отчета, чтобы увидеть все свои результаты.

Финансовые калькуляторы от

Dinkytown.net

Информация об ипотеке:Нажмите пробел, чтобы скрыть ввод |

Расчет для:*Эта запись обязательна.

Годовой доходЦена покупкиОбщий ежемесячный платеж

Годовой доход:Введите сумму от 0 до 100 000 000 долларов США

Цена покупки:Введите сумму от 0 до 250 000 000 долларов США

Общий ежемесячный платеж:*Эта запись обязательна.

$0

$1k

$5k

$10k

Сумма кредита:

$72,462

Срок в годах:*Эта запись обязательна.

1 год2 года 3 года 4 года 5 лет 6 лет 7 лет 8 лет 9 лет10 года1112 лет12 лет13 года14 лет15 лет 16 лет17 года18 года19 года20 лет 21 года2223 года24 года25 года. ввод обязателен.Введите сумму от 0% до 25%

0%

8%

16%

25%

Налог на недвижимость:*Эта запись обязательна.Введите сумму от 0% до 20%

0%

6%

13%

20%

Страхование жилья:*Требуется эта запись. Сумма от 0% до 10%

0%

3%

6%

10%

Отчет об амортизации:

Отчет об амортизацииЕжегодно

Ежемесячно

Первоначальный взнос и расходы на закрытие:Нажмите пробел, чтобы отобразить ввод | $725 |

Всего ежемесячных платежей по долгу:Нажмите пробел, чтобы отобразить ввод | $0 |

Распределение ежемесячных платежей в размере 500 долларов СШАнажмите пробел, чтобы скрыть график |

Общая сумма платежей: проценты 59 711 долларов США, основная сумма 72 462 долларов СШАнажмите пробел, чтобы показать график |

Использование наличных денег в размере 10 000 долларов СШАнажмите пробел, чтобы показать график |

Как пользоваться ипотечным калькулятором?

Калькулятор ипотечного кредита позволяет рассчитать сумму ипотечного кредита, на которую вы можете претендовать, несколькими способами. Чтобы выбрать способ расчета, выберите один из вариантов в раскрывающемся списке «Рассчитать для». Ваши варианты:

- Общий ежемесячный платеж: Рассчитывает общую сумму ипотечного кредита, на которую вы можете претендовать, чтобы получить желаемый ежемесячный платеж.

- Годовой доход: Рассчитывает общую сумму ипотечного кредита, на которую вы можете претендовать, исходя из вашего годового дохода.

- Цена покупки: Показывает, какой доход вам необходимо получить, чтобы претендовать на получение ипотечного кредита по определенной цене покупки.

Какой доход мне нужен, чтобы претендовать на получение ипотечного кредита?

Ответ на этот вопрос зависит от нескольких факторов. Наиболее важные факторы включают тип кредита, годовой доход, долги и кредитный рейтинг. Введите эти значения в наш ипотечный калькулятор, и он рассчитает максимальную цену покупки, на которую вы можете претендовать.

На какой размер ежемесячного платежа по ипотеке я могу претендовать?

Определение ежемесячного платежа по ипотечному кредиту, на который вы имеете право, аналогично расчету максимального ипотечного кредита, который вы можете себе позволить. Все, что вам нужно сделать, это ввести значение вашего годового дохода и срок кредита в ипотечный калькулятор, и он покажет ежемесячный платеж, который вы должны ожидать.

Все, что вам нужно сделать, это ввести значение вашего годового дохода и срок кредита в ипотечный калькулятор, и он покажет ежемесячный платеж, который вы должны ожидать.

Могу ли я получить ипотечный кредит на 20 тысяч долларов в год?

Да, можно взять ипотеку на 20к в год. Предполагая, что срок кредита составляет 30 лет с процентной ставкой 5%, вы можете претендовать на дом стоимостью до 74 066 долларов США и иметь ежемесячный платеж в размере 467 долларов США. Перейдите к нашему ипотечному калькулятору, чтобы определить, какими будут эти суммы при разных процентных ставках и условиях кредита.

Сколько я могу получить по ипотеке на 25 тысяч долларов в год?

Доход в 25 тысяч долларов позволит вам позволить себе дом стоимостью до 80 тысяч долларов. Это число может возрасти до более чем ста тысяч при продлении срока кредита. Наш ипотечный калькулятор рассчитает точную максимальную сумму ипотеки на желаемый срок кредита.

Сколько я могу получить по ипотеке за 500 долларов в месяц?

При общем ежемесячном платеже в размере 500 долларов США при сроке кредита 20 лет и процентной ставке 4% вы можете получить ипотечный кредит на сумму 72 553 доллара США. Конечно, это значение может немного варьироваться в зависимости от процентов налога на недвижимость и страхования жилья.

Какую ипотеку я могу получить с первоначальным взносом в размере 10 тысяч долларов?

Сумма ипотечного кредита, которую вы можете себе позволить с первоначальным взносом в размере 10 тысяч долларов, зависит от кредитора и типа кредита. Некоторые типы кредитов, такие как кредиты USDA и VA, не требуют первоначального взноса.

Могу ли я позволить себе дом за 360 тысяч долларов?

Чтобы позволить себе ипотечный кредит на сумму 360 тысяч долларов, вам, как правило, необходимо иметь годовой доход около 100 тысяч долларов и иметь возможность ежемесячно выплачивать суммы в размере 2000 долларов и выше. Например, со сроком кредита 30 лет, процентной ставкой 5% и первоначальным взносом 5% вам потребуется годовой доход, превышающий 105 000 долларов США, чтобы позволить себе ежемесячный платеж по ипотеке в размере 2 478 долларов США.0004

Например, со сроком кредита 30 лет, процентной ставкой 5% и первоначальным взносом 5% вам потребуется годовой доход, превышающий 105 000 долларов США, чтобы позволить себе ежемесячный платеж по ипотеке в размере 2 478 долларов США.0004

Какую ипотеку я могу себе позволить, имея общий доход в 50 тысяч долларов?

Имея годовой доход в размере 50 тысяч долларов США, вы имеете право на получение ипотечного кредита на сумму более 100 000 долларов США, но менее 250 000 долларов США. Ваш общий ежемесячный платеж упадет где-то чуть выше тысячи долларов. Конечно, точная стоимость будет варьироваться в зависимости от срока кредита, процентной ставки и кредитора. Перейдите к нашему калькулятору, чтобы ввести эти числа.

Для кого предназначен ипотечный калькулятор?

Этот калькулятор особенно полезен, если вы:

- Потенциальный домовладелец, которому необходимо знать ваши бюджетные ограничения

- Вы приняли решение о покупке нового дома, но хотите убедиться, что вы можете себе это позволить

- Ищете план и бюджет для будущее

Если вы готовы связаться с доверенным кредитором и получить точные цифры, заполните эту короткую форму здесь и запросите персонализированные расценки по ставкам с учетом ваших потребностей. Это даст вам лучшее представление о том, какую процентную ставку ожидать, и поможет оценить вашу способность претендовать на получение ипотечного кредита.

Это даст вам лучшее представление о том, какую процентную ставку ожидать, и поможет оценить вашу способность претендовать на получение ипотечного кредита.

Что делает ипотечный калькулятор?

Этот ипотечный калькулятор содержит всю ключевую информацию об ипотеке и позволяет определить один из трех параметров: 1) размер дохода, который вам необходим для получения ипотеки, или 2) сумму, которую вы можете взять взаймы, или 3) ваш общий ежемесячный платеж будет по кредиту.

Для этого калькулятор учитывает ставку по ипотеке, первоначальный взнос, продолжительность кредита, расходы на закрытие, налоги на имущество, страхование домовладельцев, баллы, которые вы хотите заплатить, и многое другое. Вам не нужно вводить всю информацию, чтобы получить примерную цифру.

Вы также можете ввести информацию о своих текущих долгах, таких как платежи за автомобиль, кредитные карты и другие кредиты, чтобы выяснить, как они влияют на то, что вы можете себе позволить. Этот квалификационный ипотечный калькулятор также дает вам разбивку ваших ежемесячных платежей по ипотеке, показывает, сколько вы будете платить в виде процентов по ипотеке каждый месяц и в течение срока действия кредита, а также помогает вам рассчитать, как вы могли бы распределить свои авансовые денежные средства на рука к закрытию расходов.

Вдобавок ко всему, он также позволяет легко корректировать любые цифры с помощью скользящей шкалы, что позволяет легко увидеть, как изменение одного или нескольких влияет на результат, поэтому вы можете определить, как влияет уменьшение одного параметра или увеличение другого. окончательный результат.

Этот Ипотечный Квалификационный Калькулятор также обобщает всю вашу информацию в подробном отчете, включая таблицу амортизации, для удобства.

Использование ипотечного калькулятора

Ипотечный калькулятор прост в использовании и не требует пояснений. Просто заполните различные поля необходимой информацией. Начните с выбора, хотите ли вы основывать расчет на своем годовом доходе, покупной цене дома, на который вы смотрите, или ежемесячном платеже, который вы можете себе позволить. Затем перейдите на страницу, введя другую информацию, и калькулятор вычислит для вас два других значения и отобразит их серым цветом.

Например:

- Введите свой годовой доход, и ипотечный калькулятор определит максимальную цену покупки, которую вы можете себе позволить, и соответствующий ежемесячный платеж.

- Введите цену покупки, и калькулятор сообщит вам необходимый доход и требуемый ежемесячный платеж. Или,

- Введите ежемесячный платеж, о котором вы думаете, и Ипотечный Квалификационный Калькулятор сообщит вам доход, необходимый для получения права, и цену покупки дома, которая будет покрываться.

Затем перейдите на оставшуюся часть страницы, введя запрошенную информацию. Ваши ответы будут отображаться серым цветом в верхней части страницы. Нажмите «Просмотреть отчет», чтобы просмотреть подробную разбивку и отчет об амортизации.

Пошаговое руководство

Остались вопросы? Вот пошаговое руководство, которое поможет вам в этом.

- Выберите, хотите ли вы рассчитывать на основе вашего годового дохода, или если вы знаете свою идеальную цену или ежемесячный платеж, вы можете вместо этого искать их.

- Выберите срок кредита; то есть, сколько лет вы хотели бы иметь, чтобы погасить ипотечный кредит. Помните, что более короткие кредиты означают меньшую выплату процентов в течение срока кредита, а также, как правило, более низкую ставку по ипотеке. Но ваши ежемесячные платежи будут выше, чем по более длительному кредиту.

- Добавьте остальные детали, такие как процентная ставка, которую вы ожидаете получить, платежи по налогу на имущество и страховые взносы домовладельцев. Если вы ничего из этого не знаете, оставьте значения по умолчанию, так как они основаны на средних рыночных значениях.

- Нажмите соответствующую кнопку, чтобы получить разбивку ваших расходов за год или за месяц. Это отразится в вашей таблице амортизации при просмотре отчета.

- Продолжайте оплачивать первоначальный взнос и расходы на закрытие. Не то чтобы Квалификационный ипотечный калькулятор предполагал, что все ваши наличные деньги, не идущие на покрытие расходов на закрытие, будут использованы для вашего первоначального взноса, если только вы не установите флажок, ограничивающий первоначальный взнос не более чем 20 процентами от покупной цены.

- Введите ежемесячные платежи по любым автокредитам, кредитным картам и другим кредитным платежам.

- Нажмите зеленую кнопку «Рассчитать», чтобы вернуться к началу инструмента, который теперь будет отображать оценочную стоимость дома, который вы можете купить. Нажмите «Просмотреть отчет», чтобы увидеть простой график и объяснение того, как калькулятор пришел к такому выводу.

- Какой бы результат вы ни получили, нажмите «Получить БЕСПЛАТНУЮ смету», чтобы подробнее изучить варианты.

Но ваши ежемесячные платежи будут выше, чем по более длительному кредиту.

Но ваши ежемесячные платежи будут выше, чем по более длительному кредиту.

Я не знаю, какая у меня будет процентная ставка. Что я должен делать?

К счастью, вам не нужно иметь в виду конкретную ставку по ипотеке, чтобы использовать Квалификационный калькулятор ипотечного кредита. Вы можете выбрать приблизительную ставку, ввести остальную информацию, а затем использовать скользящий инструмент, чтобы увидеть, как более высокая или более низкая ставка повлияет на ваши результаты. Это включает в себя изменение таблицы амортизации и процентов, выплачиваемых в течение срока действия кредита. Вы также можете настроить другие значения, чтобы увидеть, какой эффект будет иметь другая цифра.

Я не знаю, что вводить для налогов на недвижимость или страховки домовладельцев.

Вы можете оставить эти и большинство других полей пустыми, если не знаете, каковы могут быть эти расходы, и ипотечный калькулятор выдаст ответ без них. То же самое для входных данных в разделах «Первоначальный взнос» и «Затраты на закрытие» и «Общие ежемесячные платежи по долгу». Но ваши результаты будут более точными и полезными, если вы сможете предоставить эти цифры.

Ипотечный калькулятор говорит, что я не могу позволить себе дом моей мечты. Что я могу сделать?

Возможно, вас разочарует узнать, что дом, на который вы положили свое сердце, недосягаем с финансовой точки зрения, но не теряйте надежды! Возможно, вы сможете достичь своей цели, изменив некоторые другие ограничения. Возможно, вы можете сэкономить немного дольше, чтобы накопить более крупный первоначальный взнос, или подождать, пока ваша кредитная карта и кредиты не будут погашены.

Эти небольшие, но важные изменения могут иметь решающее значение и позволят вам получить требуемую ипотеку. Если первоначальный взнос вызывает у вас проблемы, вы можете рассмотреть возможность получения кредита FHA, который предлагает конкурентоспособные ставки, требуя при этом всего 3,5% первоначального взноса, даже для заемщиков с несовершенной кредитной историей.

Если первоначальный взнос вызывает у вас проблемы, вы можете рассмотреть возможность получения кредита FHA, который предлагает конкурентоспособные ставки, требуя при этом всего 3,5% первоначального взноса, даже для заемщиков с несовершенной кредитной историей.

Мой результат показывает, что я могу позволить себе новый дом. Что я должен делать дальше?

Во-первых, поздравляю! Теперь вы на шаг ближе к тому, чтобы стать обладателем желаемого дома. Следующим шагом будет обращение к нашей команде первоклассных ипотечных кредиторов и начало работы по обеспечению идеальной сделки.

Нажмите «Получить БЕСПЛАТНУЮ оценку» и ответьте на несколько простых вопросов о себе и кредите, который вы ищете, чтобы получить персонализированные котировки ставок от кредиторов, ведущих бизнес в вашем регионе. Эта услуга абсолютно БЕСПЛАТНА и позволяет легко найти лучшее предложение по ипотечному кредиту. Сделайте следующий шаг сегодня – проще не бывает!

Сопутствующие ипотечные калькуляторы | |

|---|---|

| Необходимый доход для ипотечного калькулятора | Ипотечный калькулятор PITI |

| Ипотечный калькулятор | Калькулятор ипотечного кредита |

| Калькулятор ипотечных дисконтных баллов | Калькулятор ипотечного максимума |

Прочие ипотечные и финансовые калькуляторы

Помимо стандартного ипотечного калькулятора, на этой странице вы можете получить доступ к более чем 100 другим финансовым калькуляторам, охватывающим широкий спектр ситуаций. Выбирайте из калькуляторов, охватывающих различные аспекты ипотеки, автокредитов, инвестиций, студенческих кредитов, налогов, пенсионного планирования и многого другого.

Выбирайте из калькуляторов, охватывающих различные аспекты ипотеки, автокредитов, инвестиций, студенческих кредитов, налогов, пенсионного планирования и многого другого.

Ипотечные калькуляторы

- Ипотечный калькулятор с регулируемой процентной ставкой

- Интересует только обзор калькулятора ARM

- Сколько я могу одолжить?

- Сравнение ипотеки: 15 лет против 30 лет

- Калькулятор кредита на воздушные шары

- ARM и калькулятор ипотечного кредита с фиксированной процентной ставкой

- Калькулятор APR для ипотечных кредитов с регулируемой процентной ставкой

- Двухнедельный калькулятор платежей

- Ипотечный калькулятор со смешанной процентной ставкой

- Ипотека с фиксированной процентной ставкой и только проценты Калькулятор ARM

- Калькулятор экономии на ипотечном налоге

- Калькулятор аренды и покупки

- Калькулятор выплат по ипотеке

- Калькулятор требуемого дохода по ипотеке

- Ипотечный калькулятор только для процентов

- Ипотечный калькулятор

- Простой ипотечный калькулятор (PITI) — Расчет ипотечного кредита

- Калькулятор ипотечного кредита

- Калькулятор двухнедельных платежей по существующей ипотеке

- Расширенный кредитный калькулятор

- Существующий кредитный калькулятор

- Калькулятор консолидации ипотечного долга

- Калькулятор безубыточности ипотечных баллов

- Калькулятор безубыточности рефинансирования

- Калькулятор рефинансирования

Калькуляторы домашнего капитала

- Калькулятор налоговых сбережений по ссудам и кредитным линиям

- Калькулятор погашения кредитной линии

- Калькулятор платежей по кредитной линии домашнего капитала

- Кредит под залог дома и калькулятор платежей HELOC

- Калькулятор графика амортизации

- Калькулятор кредитной линии собственного капитала

Калькулятор автокредита

- Автоматическая скидка по сравнению с финансированием под низкие проценты

- Двухнедельные платежи для калькулятора автокредита

- Дилерское финансирование и калькулятор кредитного союза

- Калькулятор аренды автомобилей и покупки автомобилей

- Калькулятор жилищного капитала и автокредита

- Калькулятор автокредита

- Двухнедельные платежи для калькулятора автокредита

- Калькулятор погашения автокредита

CD/инвестиционные калькуляторы

- Калькулятор лестниц CD

- Калькулятор годовых опционных грантов

- Калькулятор фьючерсных контрактов

- Инвестиционный кредит

- Налоговая эквивалентная доходность муниципальных облигаций

- Калькулятор опционов на акции

- Облагаемые налогом инвестиции и инвестиции с налоговыми льготами

- Депозитный калькулятор

- Калькулятор доходности инвестиций

Калькулятор долга/кредита

- Калькулятор минимального платежа по кредитной карте

- Сколько ты должен?

Калькуляторы личных финансов

- Калькулятор кредитной оценки

- Инструмент анализа домашнего бюджета

- Калькулятор ожидаемой продолжительности жизни

- Калькулятор чистой стоимости

- Должен ли мой супруг работать?

Налоговые калькуляторы

- 1040 Налоговый калькулятор

- Калькулятор почасовой оплаты

- Калькулятор предельного налога

- Калькулятор чистой и валовой заработной платы

- Калькулятор отчислений из заработной платы

- Секция 125 План столовой

- Калькулятор налогов для самозанятых

Пенсионные калькуляторы

- Калькулятор пенсионного дохода

- 401(k) Калькулятор чистой нереализованной оценки стоимости

- 401(k) Калькулятор сбережений

- 403(b) Калькулятор сбережений

- 457 Калькулятор сбережений

- 72(t) Калькулятор воздействия распределения

- Бенефициар Требуемый минимум выплат

- Варианты выхода на пенсию по пенсионному плану

- Калькулятор пенсионных отчислений

- Пенсионный планировщик

- Рот против традиционного калькулятора IRA

- 72(t) Калькулятор вариантов распределения

- Калькулятор пособий по социальному обеспечению

Налоговые калькуляторы

Используйте эти онлайн-калькуляторы для расчета расчетного квартального подоходного налога, суммы процентов, причитающихся с невыплаченного подоходного налога, или суммы, которую ваш работодатель должен удерживать из вашего дохода в качестве налога штата.

Мэриленд Калькулятор неуплаченных налоговых процентов

Уведомление для работодателей: Положение об удержании заработной платы в отношении неуплаченных подоходных налогов

Законодательный орган Мэриленда на своей сессии 2002 года принял законопроект, который изменил сумму, подлежащую освобождению от положения об удержании заработной платы закона о подоходном налоге, чтобы привести в соответствие с суммами других удержаний в отношении заработной платы, перечисленных в статье 15 Коммерческого закона. -601-1. То, что в настоящее время освобождается в соответствии со статьей Коммерческого закона для удержания заработной платы, теперь применяется к закону о подоходном налоге.

Сумма, освобожденная от удержания заработной платы, больше:

- 145 долларов, умноженное на количество недель, в течение которых была получена причитающаяся заработная плата, или

- 75% причитающейся заработной платы;

- за вычетом платежей по медицинскому страхованию, удерживаемых работодателем из заработной платы работников.

В графствах Кэролайн, Кент, Королева Анна и Вустер за каждую рабочую неделю в зависимости от того, что больше;

- 75% причитающейся заработной платы, или

- 30-кратная федеральная минимальная почасовая заработная плата на момент выплаты заработной платы.

- за вычетом страховых взносов по медицинскому страхованию, удерживаемых работодателем из заработной платы работников

Располагаемая заработная плата рассчитывается путем уменьшения валовой заработной платы на отчисления, предусмотренные законом. Добровольные отчисления, такие как платежи кредитным союзам, благотворительные взносы, IRA и т. д., не включаются в определение располагаемой заработной платы и не должны вычитаться до проведения расчета.

Изменения вступили в силу 1 июля 2002 года.

Например, если женат с 2 исключениями , расчет будет следующим:

Валовая заработная плата | 1150,68 долл. |

Федеральный налог | -58,75$ |

Государственная пошлина | -55,74$ |

ФИКА | -81,89$ |

Располагаемая заработная плата | 954,30 $ |

Освобождение (75%) | -715,72$ |

Итого | 238,58 $ |

Минус Медицинские страховые выплаты работника | -80,21$ |

Сумма, причитающаяся штату в соответствии с задолженностью по заработной плате | 158,37 $ |

США

СШАЕсли у вас есть какие-либо вопросы, пожалуйста, свяжитесь с нашим отделом сбора по телефону 410-260-7966

- Калькулятор чистой заработной платы

Используйте этот калькулятор для оценки налогов и чистой заработной платы. Это всего лишь приближение .

Это всего лишь приближение .

Это всего лишь приближение .Калькулятор цен на сигареты

Калькулятор минимальной цены для оптового продавца сигарет

| ||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||

Стоимость оптового продавца за коробку

Стоимость оптового продавца за коробку