Принятие на учет и возврат арендованного Основного средства с залоговой стоимостью в 1С: Бухгалтерия 8 ред. 3.0

Организация взяла в аренду имущество. В счете указана стоимость аренды за месяц и отдельной суммой указана залоговая стоимость. Как оформить в программе 1С:Бухгалтерия 8 ред. 3.0 поступление ОС и отразить залоговую стоимость?

Арендованное имущество не является собственностью арендатора. Поэтому принятое по договору аренды имущество, следует учитывать за балансом, на счете 001 «Арендованные основные средства».

Залог, уплаченный в счет обеспечения сохранности имущества, также не является для арендатора расходом, так как будет возвращен по исполнении договора. Его необходимо учесть на забалансовом счете 009. «Обеспечения обязательств и платежей выданные».

1. Принятие на учет арендованного основного средства с залоговой стоимостью

ШАГ 1. Принятие на учет имущества

Для отражения принятия на забалансовый учет арендованного имущества необходимо оформить документ Операция, необходимо перейти в раздел Операции – Бухгалтерский учет – Операции, введенные вручную – Операция.

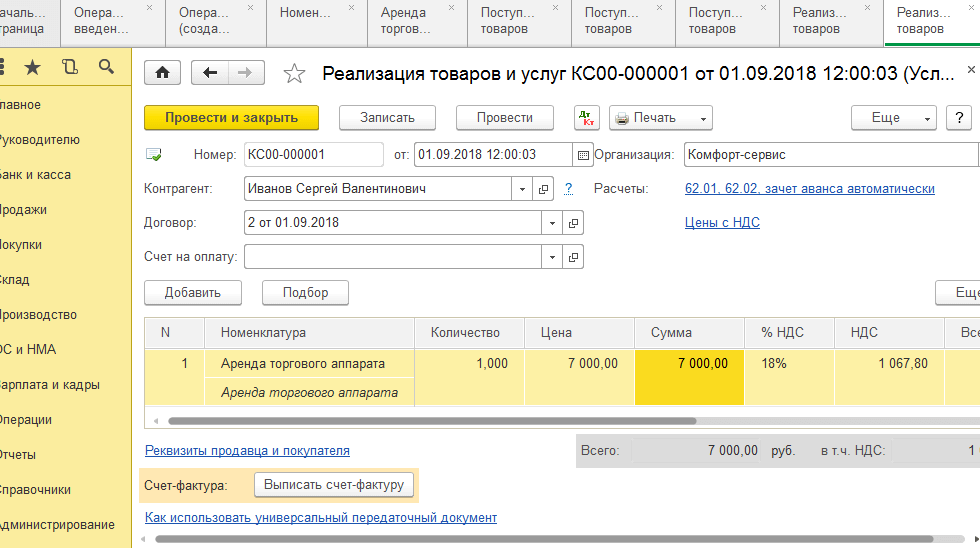

- Контрагент – арендодатель;

- Основное средство – основное средство, взятое в аренду, которое необходимо добавить в справочник Основные средства;

- Сумма – стоимость принимаемого имущества.

Рисунок 1.

ШАГ 2. Оплата аренды имущества и залоговой стоимости арендодателю з>

Сумма денежных средств, внесенная в качестве залога, подлежит возврату Организации. Следовательно, такая сумма не признается расходом для целей бухгалтерского учета и отражается в составе дебиторской задолженности (п. 2, п.16 ПБУ 10/99). Для целей налогообложения прибыли денежные средства, внесенные в качестве залога также не учитываются в составе расходов (п. 1 ст. 252, п. 32 ст. 270 НК РФ).

Оплата аренды и залоговой стоимости оформляется документом Списание с расчетного счета, через раздел Банк и касса – Банк – Банковские выписки – Списание с расчетного счета.

- договор аренды;

- договор залоговой стоимости.

Сумма залоговой стоимости учитывается на счете 76.05 «Расчеты с прочими поставщиками и подрядчиками» (рис.2).

Рисунок 2.

ШАГ 3. Учет выданного залога

Сумму выданного залога необходимо учесть по дебету счета 009. «Обеспечения обязательств и платежей выданные» документом Операция из раздела Операции – Бухгалтерский учет – Операции, введенные вручную – Операция (рис.3).

Рисунок 3.

2. Возврат арендованного имущества и залоговой стоимости за него

ШАГ 1. Снятие с учета арендованного имущества

По окончании договора аренды возвращается арендованное имущество. В программе его возврат отражается документом Операция ( рис.4).

Рисунок 4.

ШАГ 2. Возврат залога арендодателем.

При возврате денежных средств, внесенных в качестве залога экономической выгоды и, следовательно, дохода у Организации не возникает (п. 1 ст. 41 НК РФ). В бухгалтерском учете при возврате залога арендодателем сумма залога так же не учитывается в составе доходов организации (п. 2 ПБУ 9/99). Возврат залога оформляется документом Поступление на расчетный счет вид операции указываем Прочее поступление в разделе Банк и касса – Банк – Банковские выписки – Поступление на расчетный счет (рис.5).

Рисунок 5.

Сумму возвращенного залога необходимо списать с забалансового счета 009 «Обеспечения обязательств и платежей выданные», документ Операция из раздела Операции – Бухгалтерский учет – Операции, введенные вручную – Операция (рис.6).

Рисунок 6.

Уважаемые читатели!

Получить ответы на вопросы по работе c программными продуктами 1С Вы можете на нашей Линии Консультаций 1С.

Ждем Вашего звонка!

Бесплатно полученные улучшения арендованного имущества: документальное оформление и бухучет

По окончании срока действия договора аренды арендатор зачастую возвращает арендованное имущество вместе с неотделимыми улучшениями. При этом выплату компенсации за такие улучшения, как правило, в договоре не предусматривают.

При этом выплату компенсации за такие улучшения, как правило, в договоре не предусматривают.

Итак, разберемся, что именно необходимо считать улучшением объекта аренды, какие положения об улучшениях стоит прописать в договоре аренды, как отразить передачу улучшений в бухгалтерском учете

Признание улучшений

Для корректного отражения в учете все расходы, связанные с основными средствами, согласно п.п. 14 и 15 П(С)БУ 7 «Основные средства» разделяют на две категории:

1. Улучшения — расходы, связанные с улучшением объекта ОС (модернизация, модификация, дооборудование, достройка, реконструкция и т.д.), которые приводят к увеличению будущих экономических выгод, первоначально ожидаемых от использования объекта. При этом улучшения считаются неотделимыми, если они не могут быть отделены без нанесения вреда арендуемому имуществу (ст. 778 Гражданского кодекса Украины, далее — ГКУ).

Примеры улучшения помещений приведены в п. 31 Методических рекомендаций по бухгалтерскому учету основных средств, утвержденных приказом Минфина Украины от 30.09.2003 г. № 561 (далее — Методрекомендации № 561).

31 Методических рекомендаций по бухгалтерскому учету основных средств, утвержденных приказом Минфина Украины от 30.09.2003 г. № 561 (далее — Методрекомендации № 561).

Так, улучшением может считаться достройка (надстройка) здания, которая увеличит площадь помещения или улучшит условия работы в нем. Решение о том, приведут ли действия по дооборудованию, модификации и т.п. объекта к увеличению в будущем экономических выгод от его использования, принимает руководитель ( см. п. 29 Методрекомендаций № 561). Обычно данное решение оформляется приказом или распоряжением.

2. Расходы — расходы, направленные на поддержание объекта в рабочем состоянии (техосмотр, обслуживание, ремонт и т.д.) и получение первоначально определенной суммы будущих экономических выгод от его использования.

Методрекомендации № 561 относят к таким расходам и капитальный ремонт (см. п. 30), за исключением случаев, когда расходы на значительный осмотр и капитальный ремонт могут быть идентифицированы с отдельной самортизированной частью (компонентом) объекта основных средств.

Например: в случае приобретения здания, нуждающегося в ремонте, расходы на ремонт относят на увеличение первоначальной стоимости этого здания к сумме, которая может быть возмещена от использования здания в будущем.

Квалифицируя свои расходы как улучшения, арендатор должен быть уверен, что сможет это обосновать, — и арендодателю, и контролирующим органам.

Положения договора аренды об улучшениях

Согласно ч. 1 ст. 638 ГКУ и ч. 2 ст. 180 Хозяйственного кодекса Украины (далее — ХКУ), договор считается заключенным, если стороны в надлежащей форме достигли согласия по всем существенным условиям. Одним из существенных условий договора аренды являются восстановление арендованного имущества и условия его возврата или выкупа (ст.

В условиях договора, регулирующих возврат, имеет смысл определить не только сроки и порядок возврата, документ, подтверждающий факт приемки-передачи, его форму и подписантов, но и документ, который подтвердит расходы арендатора на улучшения объекта аренды (если они допускаются договором).

Таким документом может быть инвентарная карточка учета основных средств — форма № ОЗ-6, утвержденная приказом Минстата Украины от 29.12.1995 г. № 352.

Отметим, что на сегодняшний день действующим является Порядок составления форм по учету и списанию основных средств субъектами государственного сектора, утвержденный приказом Минфина Украины от 13.09.2016 г. № 818. Он предназначен для применения предприятиями госсектора, но утвержденные данным приказом типовые формы могут применяться юрлицами независимо от формы собственности. В свою очередь, инвентарная карточка по учету объекта основных средств, предусмотренная указанным порядком, содержит больше информации о стоимости улучшений, введении их в эксплуатацию, начисленном износе и т.

К слову: стороны договора могут выбрать форму первичного документа по своему усмотрению. Копия инвентарной карточки (или другого документа), заверенная в установленном порядке, будет приложением к акту приемки-передачи, где зафиксирован факт улучшения арендованного помещения.

Вместе с тем договор аренды должен соответствовать требованиям законодательства, прописанным в ст. 776 и ст. 778 ГКУ, относительно обязанностей и полномочий сторон договора по ремонту и улучшению объекта аренды. Так, текущий ремонт осуществляется арендатором за его счет (если иное не предусмотрено договором), а капитальный ремонт проводится арендодателем

за его счет (если иное не предусмотрено договором).Улучшения объекта аренды могут проводиться только с согласия арендодателя. Если данное согласие получено, то арендатор имеет право на возмещение стоимости необходимых затрат или на зачисление их стоимости в счет арендной платы. А если в результате улучшения, проведенного с согласия арендодателя, создана новая вещь, то арендатор становится ее совладельцем. Доля арендатора в праве собственности соответствует стоимости его затрат на улучшение вещи, если иное не установлено договором или законом.

Доля арендатора в праве собственности соответствует стоимости его затрат на улучшение вещи, если иное не установлено договором или законом.

В случае если арендодатель не давал согласие на улучшения, то арендатор не имеет права на возмещение своих затрат.

Таким образом, неотделимые улучшения помещения, сданного в аренду, можно признать бесплатно полученными арендодателем в двух случаях:

- арендодатель не давал согласие на улучшение объекта арендатором;

- арендодатель давал согласие, и в договоре аренды закреплено положение, согласно которому улучшения арендованного имущества, выполненные арендатором, не будут компенсироваться арендодателем.

При условии же если арендодатель дал согласие на улучшения, но в договоре аренды не обусловлен порядок компенсации затрат арендатора на данные улучшения, то арендатор в соответствии с п. 3 ст. 778 ГКУ вправе возместить свои расходы. Поэтому имеет смысл составить дополнительное соглашение, в котором зафиксировать, что улучшения арендованного помещения, выполненные арендатором, не будут компенсироваться арендодателем.

Бухгалтерский учет улучшений

Учет основных средств, являющихся объектами операционной аренды, регулируется П(С)БУ 14 «Аренда». Далее мы убедимся, что арендодателю важно понимать, каким образом получилась (из чего состоит) стоимость улучшений у арендатора.

Согласно п. 8 П(С)БУ 14, объект операционной аренды учитывается арендатором на забалансовом счете, а затраты на улучшения объекта аренды отражаются как капитальные инвестиции в создание прочих необоротных материальных активов.

Арендатор собирает расходы на улучшение объекта аренды по дебету субсчета 153 «Приобретение (изготовление) прочих необоротных материальных активов». После завершения работ по улучшению накопленные расходы списываются проводкой Дт 117 «Прочие необоротные материальные активы» с Кт 153.

После введения объекта в эксплуатацию на стоимость улучшений начисляется амортизация — Дт 91–94 Кт 132 «Износ прочих необоротных материальных активов». Амортизация на сумму улучшений начисляется по прямолинейному или производственному методу (см. п. 27 П(С)БУ 7).

Амортизация на сумму улучшений начисляется по прямолинейному или производственному методу (см. п. 27 П(С)БУ 7).

Данный необоротный актив амортизируют в течение срока его полезного использования начиная с месяца, следующего за месяцем завершения улучшающих работ (введения объекта в эксплуатацию) — п.п. 23, 24, 29 П(С)БУ 7.

То есть срок амортизации этого объекта не может превышать срок действия договора аренды.

При бесплатной передаче прочие необоротные активы не переводятся на субсчет 286 «Необоротные активы и группы выбытия, удерживаемые для продажи», поскольку не выполняется условие п. 1 р. II П(С)БУ 27 «Необоротные активы, удерживаемые для продажи, и прекращенная деятельность». Остаточная стоимость улучшений списывается на субсчет 976 «Списание необоротных активов».

У арендодателя объект аренды находится на балансе, и именно арендодатель начисляет на него амортизацию — на сумму без учета улучшений, выполненных арендатором. При возврате арендатором помещения в учете арендодателя не происходит изменений стоимости объекта аренды, если в акте приемки-передачи не указано о проведенных улучшениях.

При возврате арендатором помещения в учете арендодателя не происходит изменений стоимости объекта аренды, если в акте приемки-передачи не указано о проведенных улучшениях.

Если же документы свидетельствуют о том, что арендатор провел улучшения и передает их арендодателю без требования оплаты, срабатывает п. 10 П(С)БУ 7. Он требует оценки бесплатно полученных неотделимых улучшений по справедливой стоимости.

Как же определить справедливую стоимость улучшений? Общие правила справедливой стоимости установлены в приложении к П(С)БУ 19 «Объединения предприятий». Для прочих основных средств справедливой будет восстановительная стоимость (себестоимость приобретения) за вычетом суммы износа на дату оценки.

То есть если улучшения в учете арендатора полностью самортизированы, что подтверждено соответствующим документом (копией инвентарной карточки), то их справедливая стоимость для арендодателя будет нулевой. Если же остаточная стоимость улучшений больше нуля (такое возможно, например, при досрочном расторжении договора аренды), то ее значение может быть принято за справедливую стоимость.

Бесплатно полученные улучшения согласно Инструкции о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденной приказом МФУ от 30.11.1999 г. № 291 (далее — Инструкция № 291), отражают по кредиту субсчета 424 «Бесплатно полученные необоротные активы» в корреспонденции с дебетом счета учета основных средств.

Обратите внимание: стоимость бесплатно полученных необоротных активов Минфин рекомендует не отражать на счете 15 «Капитальные инвестиции» (см. письмо Минфина Украины от 17.11.2003 г. № 31-04200-04-5/5570).

После введения в эксплуатацию объекта стоимость улучшений будет амортизироваться у арендодателя с одновременным признанием дохода в сумме ежемесячного износа — Дт 424 Кт 745 «Доход от бесплатно полученных активов».

Во второй части статьи (см. один из следующих номеров газеты) мы рассмотрим налоговые аспекты данной операции, а также приведем числовой пример с проводками.

один из следующих номеров газеты) мы рассмотрим налоговые аспекты данной операции, а также приведем числовой пример с проводками.

Ольга БУЛГАКОВА,

эксперт по бухгалтерскому учету и налогообложению

Microsoft Word — CA 08_5 Приложение I.doc

%PDF-1.6 % 57 0 объект >/Метаданные 54 0 R/Страницы 51 0 R/StructTreeRoot 1019 0 R/Тип/Каталог/Язык (EN-US)/PageLabels 49 0 R>> эндообъект 54 0 объект >поток приложение/pdf

%HG;;̙76|U۷0ȏ徆m#BxjۻX5хʚҍC* XHbҭe$f��w6O$vǧxXm/=q+[.8oXb~BVDI@PObX #cbS$8″Y|ra!Qsdʡ:/

%HG;;̙76|U۷0ȏ徆m#BxjۻX5хʚҍC* XHbҭe$f��w6O$vǧxXm/=q+[.8oXb~BVDI@PObX #cbS$8″Y|ra!Qsdʡ:/Нарушение условий аренды | Народная юридическая библиотека Мэриленда

Темы на этой странице:

- Требуется уведомление

- Процедура

- Платежи принимаются после уведомления, но до выселения

- Апелляции

- Уменьшение убытков

- Отсрочка выселения из-за погодных условий

Требуется уведомление

Если неистекший срок аренды на указанный период времени предусматривает, что арендатор может быть выселен за нарушение договора аренды, арендодатель может подать жалобу в Окружной суд, если арендатор или владелец:

- Нарушил (нарушил) договор аренды;

- Арендодатель направил арендатору письменное уведомление за 30 дней о том, что арендатор нарушил договор аренды, и арендодатель желает вернуть себе помещение; и

- Арендатор отказывается подчиняться.

Письменное уведомление арендодателя арендатору или лицу, владеющему недвижимостью, требуется только за 14 дней, если:

- Нарушение договора аренды связано с действиями арендатора или лица, находящегося в собственности с согласия арендатора; и

- Поведение демонстрирует явную и неминуемую опасность того, что арендатор или лицо причинит серьезный вред себе, другим арендаторам, арендодателю, имуществу или представителям арендодателя или любому другому лицу, находящемуся в собственности.

Прочтите закон: Кодекс штата Мэриленд, Недвижимость § 8-402.1(a)(1)(i)

Прочтите закон: Кодекс штата Мэриленд, Недвижимость § 8-402.1(a)(1)(i)

Прочтите закон: Кодекс штата Мэриленд, Недвижимость § 8-402.1(a)(1)(i)

Прочтите закон: Кодекс штата Мэриленд, Недвижимость § 8-402.1(a)(1)(i)

Процедура

Суд немедленно уведомит арендатора или другое лицо, владеющее недвижимостью, в письменной форме, отправив судебную форму, называемую «повесткой». В повестке арендатор или другое лицо, владеющее недвижимостью, уведомляется о необходимости явиться в суд в день, указанный в повестке, чтобы объяснить или обосновать («указать причину»), почему помещение не должно быть возвращено арендодателю.

Если арендатор или другое лицо, находящееся во владении, не могут быть найдены, суд считает вручение повестки достаточным, если шериф или констебль вывешивает копию повестки на видном месте в собственности и отправляет копию повестки. уведомление арендатору почтой первого класса. Прочтите Закон: Кодекс штата Мэриленд, Недвижимое имущество, §§ 8-402.1(a)(1)(ii) и (2)

Если одна из сторон отсутствует на слушании в день, указанный в повестке, суд может продолжить (отложить) рассмотрение дела на срок от 6 до 10 дней и уведомить стороны об отсрочке. Прочтите закон: Кодекс штата Мэриленд, Недвижимость, § 8-402.1(a)(3)

Прочтите закон: Кодекс штата Мэриленд, Недвижимость, § 8-402.1(a)(3)

Если суд установит, что арендатор нарушил договор аренды и что нарушение было существенным и требует выселения, суд прикажет шерифу или констеблю передать помещение во владение арендодателю и вынесет решение о возмещении расходов арендатору или лицу в владение. Судебное решение о возмещении расходов означает, что арендатор должен оплатить арендодателю расходы, понесенные арендодателем при подаче иска. Это может включать судебные издержки, присужденные судом убытки и судебные издержки. Решением суда будет определена конкретная сумма, которую арендодатель должен от арендатора. Прочтите закон: Кодекс штата Мэриленд, Недвижимое имущество § 8-402.1(b)(1)

Платежи, принятые после уведомления, но до выселения

Если арендодатель принимает платеж от арендатора после уведомления арендатора о нарушении договора аренды, но до выселения арендатора, это считается , а не отказом от нарушения уведомление об аренде или любое судебное решение о владении, если стороны не договорились об этом в письменной форме.

Любой принятый платеж должен быть сначала отнесен к арендной плате (или эквиваленту арендной платы по отношению к дате, когда арендодатель фактически возвращает себе право владения помещением), затем к судебным издержкам (включая присужденные судом убытки и судебные издержки), а затем любой потери арендной платы, вызванной нарушением договора аренды.

Любой платеж, который принимается сверх арендной платы, упомянутой выше, не может приносить проценты, но должен быть возвращен арендатору таким же образом, как и гарантийный депозит. Прочтите Закон: Кодекс штата Мэриленд, Недвижимость § 8-402.1(c)

Апелляции

Любая из сторон может подать апелляцию в течение 10 дней после вынесения решения. Если арендодатель выиграл, а арендатор подает апелляцию и желает оставаться в помещении до вынесения решения по апелляции, арендатор должен:

- Подать заявление под присягой в Окружной суд о том, что апелляция не направлена на отсрочку выселения;

- Подайте достаточный залог с одной или несколькими ценными бумагами, при условии, что арендатор прилежно рассмотрит апелляцию;

- Оплатить всю оставшуюся арендную плату и все судебные издержки по делу; и

- Возместить все убытки или ущерб, которые арендодатель может понести в результате того, что арендатор остается во владении.

Апелляционный суд назначает слушание через 5-15 дней после подачи заявления. Уведомление должно быть вручено другой стороне или ее адвокату не менее чем за 5 дней до слушания. Прочтите Закон: Кодекс штата Мэриленд, Недвижимость, § 8-402.1

Если окружной суд вынесет решение в пользу домовладельца, шериф вынесет ордер. Прочтите закон: Md. Code, Real Property § 8-402.1(b)(2)

Узнайте больше об апелляциях.

Уменьшение убытков

В следующих ситуациях, даже если имело место нарушение договора аренды, лицо, которому причинен ущерб, обязано смягчить (уменьшить) ущерб, причиненный арендодателю или арендатору:

- Когда арендодатель не передает во владение арендованное помещение арендатору, или арендатор не передает во владение арендодателю;

- Когда арендатор не может или отказывается вступить во владение в начале срока; или

- Когда арендодатель или арендатор прекращает проживание до истечения срока.

В этих случаях нарушившая сторона по-прежнему несет ответственность за ущерб. «Уменьшение ущерба» означает, что лицо, которому был причинен вред, должно предпринять разумные усилия, чтобы не причинить еще большего вреда. Когда арендодатель уменьшает ущерб, закон , а не требует, чтобы арендодатель показал или сдал в аренду преждевременно освободившуюся жилую единицу, а не другие доступные единицы.

Всякий раз, когда арендатор неправомерно отказывается вступить во владение или освобождает жилое помещение до истечения срока, арендодатель может сдать помещение в субаренду без предварительного уведомления арендатора. В этом случае арендатор несет ответственность (то есть несет ответственность за) любой ущерб, который арендодатель понесет в результате нарушения. Кроме того, арендатор несет субсидиарную ответственность за арендную плату (т. е. должен выплатить невыплаченную арендную плату) до конца срока аренды, если:

- субарендатор/субарендатор не выполняет свои обязательства; и

- Арендодатель незамедлительно уведомляет первоначального арендатора о невыполнении обязательств.