можно ли получить субсидию второй раз

У нас с мужем есть ребенок. С 2018 года стоим в очереди на субсидию по программе «Молодая семья», в 2020 году взяли ипотеку. Недавно нам позвонили и сообщили, что нас сняли с очереди. Причина: супруг в первом браке вместе с бывшей женой получал землю по другой госпрограмме.

Имели ли право из-за этого снять нас с очереди по программе «Молодая семья»?

Светлана

К сожалению, вы действительно не можете участвовать в программе «Молодая семья», и из очереди вас исключили на законных основаниях. На это есть две причины. Первая: ваш муж уже получил помощь от государства для улучшения жилищных условий, а второй раз брать деньги из федерального бюджета на жилье запрещено, если это не маткапитал.

Алиса Маркина

юрист

Профиль автора

Вторая: возможно, у вашего мужа уже было жилье в собственности до брака с вами. Например, дом на той земле, что он получил от государства по госпрограмме. И не исключено, что этих квадратных метров достаточно, чтобы обеспечить жилищные условия не только для него самого, но и для вас с ребенком. Даже если реально жить в том доме вы не сможете.

И не исключено, что этих квадратных метров достаточно, чтобы обеспечить жилищные условия не только для него самого, но и для вас с ребенком. Даже если реально жить в том доме вы не сможете.

Ну и что? 28.07.20

Что нового в программе «Молодая семья» с 1 августа 2020 года

Объясню подробнее.

Сколько раз можно улучшать жилищные условия

Право улучшить жилищные условия с помощью социальной выплаты из федерального бюджета предоставляется молодой семье только один раз. Ваш муж уже использовал свое право на обеспечение жильем. Считается, что государство о нем позаботилось. То, что это было в первом браке и программа была другая, значения не имеет.

пп. 9, 22 правил жилищных выплат молодым семьям

Все, что полагается сейчас вашей семье от государства, — это материнский капитал после рождения второго ребенка или первого, если он родился в 2020 году. Также вы сможете получить деньги по программе муниципальной жилищной поддержки, если она есть в вашем городе. То, что один из супругов получил землю от государства по федеральной программе, этому не препятствует.

То, что один из супругов получил землю от государства по федеральной программе, этому не препятствует.

Заберите свое у государства!

Как получать вычеты, льготы и пособия, рассказываем в нашей рассылке раз в месяц. Подпишитесь!

В каких случаях государство с жильем не поможет

Насколько семья обеспечена жильем и нуждается в улучшении жилищных условий, зависит от того, сколько жилья есть в собственности или на праве пользования у всех членов семьи. Причем в этом случае учитывают общую площадь всех жилых помещений.

ст. 51 ЖК РФ

В семье из трех и более человек на каждого должно быть 18 м² общей площади. Когда молодая семья претендует на социальную выплату, чтобы улучшить жилищные условия, чиновники смотрят, сколько метров не хватает семье до норматива. Например, для семьи из трех человек этот норматив будет 54 м².

пп. 13, 15 правил жилищных выплат молодым семьям

Возможно, ваш муж в первом браке не только получил землю для индивидуального жилищного строительства, но и построил на ней дом. Даже если он оформил дом на жену и детей, формально он остается владельцем его части: как бывший супруг, он имеет право на половину совместной собственности. Получается, что ему принадлежит часть дома, которая вполне может перекрывать норматив в 54 м². В таком случае ваша семья действительно не может считаться нуждающейся в улучшении жилищных условий.

Даже если он оформил дом на жену и детей, формально он остается владельцем его части: как бывший супруг, он имеет право на половину совместной собственности. Получается, что ему принадлежит часть дома, которая вполне может перекрывать норматив в 54 м². В таком случае ваша семья действительно не может считаться нуждающейся в улучшении жилищных условий.

Что делать вам

Вы можете снова встать в очередь на получение жилищной поддержки как молодая семья, если исчезнет причина, по которой вас сняли с очереди. Вам отказали, потому что муж уже участвовал в федеральной программе господдержки. В теории вы можете встать в очередь заново без него — как семья из матери и ребенка. В таком случае вы будете иметь право на 42 м² жилья.

пп. 15, 23, 38 правил жилищных выплат молодым семьям

Но это сомнительный вариант, и вот почему.

Вам придется развестись с мужем. Причем, поскольку ваша квартира в ипотеке, придется делить имущество и согласовывать выделение долей в квартире с банком.

За раздел имущества в суде придется уплатить большую госпошлину. Считаем: 13 200 Р — за квартиру стоимостью 1 млн и 5000 Р — за каждый миллион сверху. То есть раздел квартиры стоимостью 4 млн обойдется в 28 200 Р. При этом жене и ребенку должно отойти не меньше 42 м². А поскольку это ипотека и банк вряд ли согласится взять долю ребенка в качестве залога, то все 42 м² должны принадлежать жене и только остаток — мужу.

/guide/divorce-and-mortgage/

Как делить ипотеку при разводе

При формальном разводе могут возникнуть другие проблемы. Так, если вы продолжите жить вместе и купите на общие доходы дорогое имущество, например машину, то это имущество достанется только тому, на кого оформлено.

Вам придется встать в конец очереди на субсидию и пройти весь путь заново. При этом могут появиться другие причины, по которым вы снова можете утратить право быть в очереди по этой программе. Например, можно не успеть получить господдержку до 35 лет, как требуют условия программы. Или получить жилье в наследство — тогда вы опять перестанете считаться семьей, нуждающейся в улучшении жилищных условий.

Или получить жилье в наследство — тогда вы опять перестанете считаться семьей, нуждающейся в улучшении жилищных условий.

И даже после всего этого вам могут отказать, потому что по правилам вы должны покупать жилое помещение целиком. Возможно, вам удастся доказать, что часть квартиры, которую вы хотите купить у бывшего мужа, — это тоже жилье. Например, так получилось у семьи, которая покупала долю на маткапитал у родственников. Для этого ей потребовалось дойти до Верховного суда и потратить полтора года. К этому моменту вам уже может исполниться 35 лет, и вы перестанете подходить под определение молодой семьи, а значит, снова утратите право на господдержку.

/young-family-quest/

Узнайте, положены ли вам деньги на жилье от государства

Отказать могут и по другой причине

Так, если граждане намеренно ухудшили свои жилищные условия и в результате этих действий стали считаться нуждающимися в жилье, то их поставят на учет в качестве нуждающихся только через пять лет.

ст. 53 ЖК РФ

Фиктивный развод вполне может считаться таким действием. И администрация вашего города может проверить, продолжает ли ваша семья проживать вместе в ипотечной квартире, которую вы будто бы поделили при разводе. Например, могут запросить выписку о зарегистрированных в квартире лицах, чтобы убедиться, что муж все еще в ней прописан. На этом основании администрация сможет утверждать, что расторжение брака фиктивное и в жилье ваша семья не нуждается с учетом метров, принадлежащих мужу в доме, построенном с первой женой.

Судебных решений с ситуацией, похожей на вашу, я не нашла. Видимо, тех, кто уже участвовал в другой программе господдержки, вообще не ставят в очередь. Поэтому нет и споров о повторном участии.

Если говорить о количестве квадратных метров, то здесь тоже все не в пользу семей: административные органы и суды суммируют крошечные доли родителей в другом жилье или учитывают, что семья может жить в квартире бабушки или дедушки. Метров там может быть и достаточно, но жилье все-таки находится не в собственности всей семьи, а только кого-то одного.

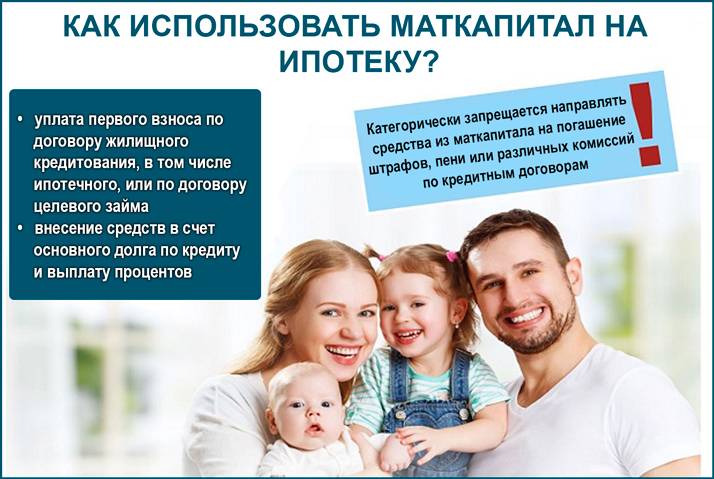

Так что вышеприведенные правовые нормы, мой опыт и судебные решения по похожим вопросам складываются в неутешительный для вас ответ: с очереди вас сняли законно. Но не отчаивайтесь: вспомните про увеличенный размер материнского капитала и возможность рефинансировать ипотеку в семейную под 6% годовых.

/gosudarstvo-dast-vam-deneg/

Как семье с детьми получить от государства деньги на ипотеку

Если у вас есть вопрос о личных финансах, дорогих покупках или семейном бюджете, пишите. На самые интересные вопросы ответим в журнале.

Задать вопрос

12 Гранты и программы для тех, кто покупает жилье впервые, в 2022 году

Типичный покупатель жилья использует накопления за семь лет для внесения первоначального взноса. Долго ждать, чтобы купить дом, особенно потому, что за семь лет стоимость дома всегда росла. Вы преследуете движущуюся цель.

Вы преследуете движущуюся цель.

Итак, хватит ждать.

Вам не нужна скидка 20%, чтобы купить дом, а десятки программ для новых покупателей могут сделать покупку вашего первого дома более доступной. Денежные субсидии, налоговые льготы и скидки по ипотечным ставкам могут помочь вам осуществить свою американскую мечту уже сегодня.

Вот набор грантов и программ для покупателей жилья, впервые доступных на конец 2022 года. Грант покупателя дома?

Грант на покупку жилья – это денежное вознаграждение, выплачиваемое новым домовладельцам в США. Правительства выделяют гранты на местном уровне, уровне штата и федеральном уровне. Денежные гранты также выделяют благотворительные и жилищные фонды.

По определению, гранты не требуют погашения, поскольку гранты являются вкладом в общественное благо. Для тех, кто впервые покупает жилье, этим общественным благом является домовладение и сообщество.

Домовладельцы:

- Стабилизация районов с налоговым доходом

- Повышение благосостояния бизнеса за счет местных расходов

- Создание благосостояния поколений в семьях

Правительственные исследования показывают, что предоставление первоначальным покупателям денежных субсидий в размере 10 000 долларов США увеличивает количество домовладельцев на 34 процента.

Домовладение является большим экономическим благом. Давайте рассмотрим гранты и программы для покупателей жилья, которые могут быть вам доступны.

Популярные гранты на покупку жилья впервые

1. Программа авансового платежа в размере 25 000 долларов США

Закон о авансовом платеже – это грант на покупку жилья, который предусматривает выплату до 20 000 долларов США наличными покупателям жилья в первом поколении, а также дополнительные 5 000 долларов США покупателям. с социально или экономически неблагополучным прошлым.

Покупатели жилья могут использовать грантовые деньги для внесения первоначального взноса, оплаты расходов на закрытие, покрытия государственных и местных налогов и снижения ставки по ипотеке с помощью дисконтных баллов.

Закон об авансовых платежах все еще должен быть принят в качестве закона. Его принятие ожидается в первом квартале 2023 года.

Его принятие ожидается в первом квартале 2023 года.

Проверьте свое право на получение гранта в размере 25 000 долларов США.

2. Национальный фонд покупателей жилья

Национальный фонд покупателей жилья — это некоммерческая общественная благотворительная корпорация, которая спонсирует покупателей жилья в размере до 5 процентов от покупной цены дома. В обмен на наличные покупатели соглашаются жить в своем доме и вносить платежи в течение как минимум пяти лет.

Арендаторы не могут напрямую обращаться за грантом Национального фонда покупателей жилья – это может сделать только ваша ипотечная компания. Звоните (916) 444-2615, чтобы получить список участвующих кредиторов.

Первым шагом в процессе предоставления гранта является предварительное одобрение.

3. Денежные субсидии штата и местных органов власти

Государственные и местные органы власти иногда предоставляют денежные субсидии квалифицированным покупателям впервые. Размеры грантов варьируются от 500 до 50 000 долларов США и могут быть применены к расходам на закрытие ипотеки, снижению ставок по ипотеке и авансовым платежам за дом.

Большинство государственных и местных жилищных субсидий требуют, чтобы покупатели соответствовали минимальным стандартам кредитного рейтинга и получали доход в пределах двух нижних квартилей для данного района.

Чтобы найти жилищные субсидии, доступные в вашем районе, посетите веб-сайт вашего муниципалитета, введите в поиск «жилищная помощь» или «жилищные субсидии» и ознакомьтесь с требованиями программы.

Узнайте, имеете ли вы право на получение государственных и местных субсидий.

Что такое программа для покупателей жилья впервые?

Программы для покупателей жилья, впервые приобретающих жилье, представляют собой ипотечные кредиты и льготы, которые расширяют круг подходящих покупателей жилья в США и спонсируются федеральными органами власти, органами власти штатов и местными органами власти.

Программы для покупателей, впервые приобретающих жилье, включают снижение процентных ставок по ипотечным кредитам, программы первоначального взноса и помощи в закрытии, а также налоговые льготы на федеральном уровне и уровне штата для покупателей домов, впервые приобретающих жилье.

Какие существуют типы программ для покупателей жилья впервые?

1. FHFA Скидка на ипотечную ставку для покупателей жилья, впервые приобретающих жилье

В конце 2022 года Федеральное агентство по финансированию жилищного строительства (FHFA) снизило процентные ставки, чтобы сделать дома более доступными для покупателей, впервые приобретающих жилье.

Чтобы получить скидку по ипотечной ставке FHFA, покупатели жилья должны:

- Быть покупателем жилья впервые

- Используйте 30-летнюю ипотеку с фиксированной процентной ставкой, обеспеченную Fannie Mae или Freddie Mac

- Получайте доход на уровне или ниже типичного дохода домохозяйства в данном районе

Покупатели, соответствующие критериям, получают скидки по ставкам по ипотечным кредитам до 2 процентных пунктов ниже стандартных ставок по ипотечным кредитам с фиксированной ставкой на 30 лет, что повышает максимальную цену покупки для покупателя на 22 процента.

Скидки по ипотечным ставкам для покупателей, впервые покупающих недвижимость, зависят от кредитного рейтинга, размера первоначального взноса и типа недвижимости.

Покупатели с низким кредитным рейтингом и небольшим первоначальным взносом получают самую большую корректировку процентной ставки по своим кредитам, обеспеченным Fannie или Freddie.

Покупатели с высоким кредитным рейтингом также получают значительные корректировки.

Чтобы узнать назначенную FHFA скидку на ипотечную ставку для первого покупателя, получите полное предварительное одобрение, включая кредитный рейтинг и проверку дохода.

Получите предварительное одобрение на скидку по ипотечной ставке для первого покупателя жилья.

2. Ипотека с низким и без первоначального взноса

Ипотека с низким первоначальным взносом — это ипотека, которая позволяет первоначальный взнос в размере 5 процентов или меньше.

Покупатели жилья, впервые приобретающие жилье, могут выбрать один из четырех стандартных кредитов с низким первоначальным взносом через Fannie Mae и Freddie Mac. Каждый из них позволяет первоначальный взнос в размере 3% для покупателей со средним или ниже требований кредитного рейтинга.

HomeReady: HomeReady — это ипотечный кредит с 3-процентным первоначальным взносом, поддерживаемый Fannie Mae. Минимальное требование FICO – 620. Покупатели, использующие HomeReady для покупки недвижимости HomePath, получают дополнительный кредит на сумму закрытия в размере 500 долларов США.

Покупатели также могут воспользоваться программой HomePath Ready Buyer и получить 3-процентный взнос наличными на покрытие расходов по закрытию ипотечного кредита. HomeReady предназначен для покупателей жилья с низким и средним доходом.

«Дома возможно»: «Дома возможно» — это ипотечный кредит с 3-процентным первоначальным взносом, который напоминает HomeReady. Home Возможный — это программа, поддерживаемая Freddie Mac, доступная для покупателей жилья с низким и средним доходом.

Минимальное требование FICO составляет 660.

Обычная ипотека 97: Обычная ипотека 97 представляет собой ипотечный кредит с 3-процентной ставкой для покупателей с любым уровнем дохода. Fannie Mae и Freddie Mac предлагают программу.

Fannie Mae и Freddie Mac предлагают программу.

Требуется минимум 620 баллов FICO.

Ипотечный кредит FHA: Ипотечные кредиты FHA представляют собой ипотечный кредит с первоначальным взносом в размере 3,5% для приобретения жилой недвижимости. Они поддерживаются Федеральной жилищной администрацией и устанавливают минимальный кредитный рейтинг 580. Ипотечная программа FHA представляет собой всеобъемлющий, всеобъемлющий кредит с низким первоначальным взносом.

Ипотека USDA: Ипотека USDA поддерживается Министерством сельского хозяйства США для домов в пригородах и сельских общинах.

Программа позволяет 100% финансирование для покупателей жилья с кредитным рейтингом 580 или выше и скромным доходом. Ставки по ипотечным кредитам USDA часто являются самыми низкими из всех ипотечных кредитов с низким первоначальным взносом.

Ипотека для ветеранов: ипотечные кредиты для ветеранов поддерживаются Департаментом по делам ветеранов исключительно для военнослужащих, находящихся на действительной военной службе, ветеранов вооруженных сил и переживших супругов.

Кредиты VA предлагают 100% финансирование для покупателей с минимальным баллом FICO 620. Покупатели жилья могут использовать кредиты VA для покупки любой жилой недвижимости в Соединенных Штатах.

Узнайте, соответствуете ли вы требованиям, получив предварительное одобрение.

3. Дома со скидкой от HUD

Программа Good Neighbor Next Door Program (GNND) – это программа Министерства жилищного строительства и городского развития США (HUD), в рамках которой дома впервые приобретаются за полцены. Программа Good Neighbor Next Door доступна для учителей, пожарных, сотрудников правоохранительных органов и работников скорой медицинской помощи, которые хотят жить в том же сообществе, где они работают.

Получите предварительное одобрение, чтобы проверить свое право на участие в программе Good Neighbor Next Door Program.

4. Программы помощи с первоначальным взносом (DPA)

Программы помощи с первоначальным взносом — это ссуды, которые покупатели впервые используют для внесения первоначального взноса вместо использования наличных. Государственные и местные органы власти санкционируют большинство программ DPA. Условия обычно выгодные.

Государственные и местные органы власти санкционируют большинство программ DPA. Условия обычно выгодные.

Ссуды с первоначальным взносом: Ссуды с первоначальным взносом — это ссуды, которые заменяют первоначальный взнос покупателя жилья наличными заемными средствами на выгодных условиях, включая сверхнизкую процентную ставку.

Покупатели жилья, которые используют ссуды с первоначальным взносом, могут ограничить свои варианты ипотеки до FHA или обычного финансирования, поэтому перед подачей заявки проконсультируйтесь с кредитором.

Узнайте больше о программах помощи при первоначальном взносе.

Отсроченные ипотечные кредиты: Отсроченные ипотечные кредиты — это видоизмененные ипотечные кредиты, не требующие погашения, пока вы живете в своем доме. Отсроченные ипотечные кредиты выплачиваются только тогда, когда вы продаете свой дом или рефинансируете его.

Отсроченные ипотечные кредиты на сумму до 25 000 долларов США предоставляются через муниципальные органы власти и местные фонды. Они часто ограничиваются покупателями-новичками, чей доход падает ниже среднего по региону и чья кредитная история свидетельствует о своевременных платежах.

Они часто ограничиваются покупателями-новичками, чей доход падает ниже среднего по региону и чья кредитная история свидетельствует о своевременных платежах.

Узнайте, имеете ли вы право, получив предварительное одобрение.

5. Прощаемые ипотечные кредиты

Прощаемые ипотечные кредиты — это ипотечные кредиты, выдаваемые после того, как покупатель дома удовлетворяет определенному условию — обычно своевременно вносит платежи в течение пяти лет.

Вот как это работает: покупатель, впервые покупающий дом, использует обычную ипотеку для финансирования дома и получает простительную ссуду для внесения первоначального взноса в размере 15 000 долларов.

Пять лет спустя, если покупатель по-прежнему живет в доме и своевременно вносит платежи в соответствии с договоренностью, кредитор спишет меньшую ипотеку в размере 15 000 долларов. Заем прощается, и право удержания снимается с титула.

Если вы когда-нибудь слышали о том, что города платят людям за переезд, то вы видели в действии простительные ипотечные кредиты. Правительства любят их, потому что снисходительные ипотечные кредиты стимулируют домовладельцев, соседей и инвестиции в сообщества — три столпа крепкой муниципальной экономики.

Правительства любят их, потому что снисходительные ипотечные кредиты стимулируют домовладельцев, соседей и инвестиции в сообщества — три столпа крепкой муниципальной экономики.

Homebuyer.com предлагает прощаемую ипотеку по всей стране через нашу мгновенную ипотечную заявку. Получатели должны иметь средний кредитный рейтинг, иметь право на получение кредита FHA и согласиться использовать 30-летнюю ипотеку с фиксированной процентной ставкой, среди прочих условий.

Покупатели также могут быть обязаны посетить 1-часовой образовательный онлайн-семинар.

Получите предварительное одобрение на снисходительную ипотеку.

6. Налоговый вычет на покупателя жилья, впервые приобретающего жилье

Налоговый вычет — это сокращение федеральных налоговых обязательств лица для поощрения определенного поведения покупателя, включая покупку первого дома.

Налоговое управление предоставляет домовладельцам налоговые льготы на определенные улучшения и усовершенствования дома. Многие домовладельцы заявляют, что их проценты по ипотеке выплачиваются в качестве ежегодного налогового вычета. Тем не менее, большой победой для покупателей жилья в этом году является налоговый кредит в размере 15 000 долларов США для тех, кто впервые покупает жилье.

Многие домовладельцы заявляют, что их проценты по ипотеке выплачиваются в качестве ежегодного налогового вычета. Тем не менее, большой победой для покупателей жилья в этом году является налоговый кредит в размере 15 000 долларов США для тех, кто впервые покупает жилье.

Закон о налоговых льготах для покупателей жилья, впервые приобретающих жилье, проходит через Конгресс. В рамках программы для новых покупателей будет возмещено до 15 000 долларов США в виде налоговых обязательств перед покупателями жилья, впервые приобретающими жилье, задним числом до 31 декабря 2020 года.

Проверьте свое право на участие в программе здесь.

7. Программы помощи при закрытии сделки для покупателей жилья

Программы помощи при закрытии сделки представляют собой планы стимулирования покупателей жилья, которые оплачивают до 100% расходов покупателя при закрытии покупки, включая расходы на право собственности, налоги на передачу и ипотечные сборы.

Веб-сайт Национального совета государственных жилищных агентств поддерживает активный список программ помощи при закрытии. Программы требуют, чтобы покупатели соответствовали минимальным кредитным стандартам и пороговым значениям дохода, а дома соответствовали минимальным стандартам безопасности и качества.

Программы требуют, чтобы покупатели соответствовали минимальным кредитным стандартам и пороговым значениям дохода, а дома соответствовали минимальным стандартам безопасности и качества.

Вы также можете выбрать ипотеку без стоимости закрытия, когда кредитор покрывает ваши расходы на закрытие в обмен на более высокую процентную ставку.

Первым шагом к получению помощи при закрытии сделки является получение предварительного одобрения.

Часто задаваемые вопросы из чата

Как купить дом, если у тебя нет денег?

Покупатели жилья, у которых нет денег на первоначальный взнос, могут использовать жилищные субсидии, помощь на первоначальный взнос и льготные ипотечные кредиты для покупки дома без первоначального взноса. Некоторые покупатели жилья имеют право на 100% ипотеку через кредитные программы USDA и VA.

Подробнее о покупке дома без денег.

Что такое грант NHF?

Грант NHF — это жилищный грант для покупателей жилья, впервые присуждаемый Национальным фондом покупателей жилья. NHF присуждает жилищные субсидии в размере до 5 процентов от покупной цены дома.

NHF присуждает жилищные субсидии в размере до 5 процентов от покупной цены дома.

Какой кредит лучше всего подходит для покупки жилья впервые?

Большинство покупателей жилья впервые используют 30-летнюю ипотеку с фиксированной ставкой, обеспеченную Fannie Mae или Freddie Mac, для покупки своего первого дома, но это не делает 30-летнюю фиксированную ставку «лучшим кредитом» для впервые покупающих . Ипотека не универсальна. Получите предварительное одобрение, и пусть ваш кредитор посоветует вам, какой ипотечный кредит лучше всего подходит для вас.

Получите предварительное одобрение на ипотеку сегодня.

Как купить дом с низким доходом

Давайте рассмотрим некоторые из этих программ, которые направлены на то, чтобы помочь людям с низким доходом или плохой кредитной историей получить дом.

Ипотечные кредиты Министерства сельского хозяйства США (USDA)

Министерство сельского хозяйства США (USDA) осуществляет кредитную программу, которая предлагает ипотечные кредиты семьям с низким и средним доходом в сельской местности. Программа называется «Программа гарантированного кредита на жилье для одной семьи».

Программа называется «Программа гарантированного кредита на жилье для одной семьи».

В рамках этой программы Министерство сельского хозяйства США поддерживает ипотечные кредиты, предлагаемые участвующими кредиторами. Эта государственная поддержка позволяет этим кредиторам предлагать 100% финансирование, а это означает, что эти кредиты не требуют от вас вложения денег.

Поскольку накопление средств на первоначальный взнос часто является самым большим препятствием для потенциальных покупателей жилья, особенно для тех, у кого низкий доход, кредиты Министерства сельского хозяйства США могут помочь тем, кто соответствует требованиям, приобрести дом, который они в противном случае не смогли бы себе позволить.

Как получить кредит USDA? В дополнение к требованиям кредита (обычно кредитный рейтинг 640 и DTI ниже 41%), вам также необходимо будет жить в приемлемой сельской местности и соответствовать требованиям к доходу.

Для соответствия требованиям к доходу совокупный доход вашей семьи не может превышать 115% среднего дохода семьи в вашем районе. Чтобы узнать о соответствии местоположения, вы можете посетить веб-сайт Министерства сельского хозяйства США. Вы можете быть удивлены, обнаружив, что в дополнение к сельским районам многие пригородные районы также имеют право на финансирование USDA.

Чтобы узнать о соответствии местоположения, вы можете посетить веб-сайт Министерства сельского хозяйства США. Вы можете быть удивлены, обнаружив, что в дополнение к сельским районам многие пригородные районы также имеют право на финансирование USDA.

В настоящее время Rocket Mortgage ® не предлагает кредиты USDA.

VA Mortgages

Если вы имеете право на получение ипотечного кредита по программе VA, это еще один отличный (обычно) вариант с нулевой процентной ставкой, который может помочь заемщикам с низким доходом приобрести дом.

Кредиты VA поддерживаются Департаментом по делам ветеранов, подобно тому, как Министерство сельского хозяйства США поддерживает кредиты Министерства сельского хозяйства США. Эти ссуды гарантируются государственным агентством (в данном случае VA), чтобы кредиторы могли предлагать лучшие условия, такие как низкие или нулевые авансовые платежи и более низкие процентные ставки, для заемщиков, которые могут считаться рискованными по обычным кредитным стандартам.

Кредиты VA доступны для тех, кто служил или в настоящее время служит в армии. Сюда входят ветераны, действующие военнослужащие, члены Национальной гвардии и члены резерва, которые соответствуют минимальным служебным требованиям. Некоторые оставшиеся в живых супруги также могут иметь право на получение кредита VA.

Кредиты по программе VA предлагают множество больших преимуществ тем, кто имеет на это право, в том числе более низкие процентные ставки, отсутствие обязательного первоначального взноса, отсутствие ипотечного страхования и более мягкие требования к кредитам и DTI.

Кредиты FHA

Еще один популярный вариант среди государственных ипотечных кредитов является кредит FHA. Эти кредиты гарантируются Федеральной жилищной администрацией, которая является частью Министерства жилищного строительства и городского развития США (HUD).

Эти кредиты имеют более мягкие требования, которые могут помочь заемщикам с низким доходом, например, студентам колледжа, или лицам с плохой кредитной историей. У них более низкие требования к кредитному рейтингу, низкие требования к первоначальному взносу и, возможно, низкие затраты на закрытие.

У них более низкие требования к кредитному рейтингу, низкие требования к первоначальному взносу и, возможно, низкие затраты на закрытие.

С кредитом FHA можно внести всего 3,5% на покупку дома, даже с кредитным рейтингом всего 580.

HUD Homes

HUD попытается возместить часть своих потерь, продав дом с аукциона как HUD Home.

Эти дома обычно продаются по цене ниже рыночной, что делает их привлекательным вариантом для тех, у кого низкая покупательная способность. Тем не менее, HUD Homes, как и другие типы выкупа, продаются «как есть», что означает, что ремонт не будет завершен до продажи.

Если вы покупаете дешевый дом HUD, который в конечном итоге нуждается в большом количестве ремонтов и обновлений, вы рискуете потратить больше денег, чем если бы вы только что купили дом на обычном рынке. Если вы заинтересованы в покупке HUD Home, жизненно важно провести осмотр дома и подумать, можете ли вы позволить себе какой-либо ремонт, который может потребоваться собственности.

Вы можете найти дома HUD для продажи в вашем штате на веб-сайте HUD Home Store.

Программа ваучеров на приобретение жилья

Программа ваучеров на выбор жилья (иногда называемая Разделом 8), которая предоставляет помощь в аренде жилья семьям с очень низким доходом, имеет программу, которая позволяет этим же семьям использовать свои ваучеры для покупки и приобретения собственного жилья. дома. Эта программа называется программой домовладения «Ваучер на выбор жилья».

Программы жилищных ваучеров находятся в ведении местных государственных жилищных агентств, и не каждое местное агентство предлагает вариант приобретения жилья в качестве части своей программы. Если вы заинтересованы в использовании вашего жилищного ваучера для получения права собственности на жилье, обязательно обратитесь в местное агентство государственного жилья.

Если ваше местное агентство предлагает эту программу, вы должны соответствовать требованиям к уровню дохода. Те, кто не пожилые люди или инвалиды, должны будут соответствовать требованиям трудоустройства. Вам также необходимо быть покупателем жилья впервые и пройти программу консультирования по вопросам владения жильем в дополнение к любым требованиям, установленным вашим агентством по государственному жилищному строительству.

Вам также необходимо быть покупателем жилья впервые и пройти программу консультирования по вопросам владения жильем в дополнение к любым требованиям, установленным вашим агентством по государственному жилищному строительству.

HomeReady And Home Possible

HomeReady Ⓡ и Home Possible Ⓡ — это два разных традиционных кредитных продукта, предлагаемых Fannie Mae и Freddie Mac соответственно.

Помните, как по кредитам, обеспеченным государством, различные государственные учреждения гарантируют определенные кредиты, предлагаемые кредиторами? Fannie Mae и Freddie Mac играют аналогичную роль в предоставлении обычных (не обеспеченных государством) кредитов.

Для заемщиков с низким доходом иногда бывает сложнее получить обычные обычные кредиты, особенно если вам трудно накопить на первоначальный взнос. ГлавнаяГотово 9Кредиты 0226 Ⓡ и Home Possible Ⓡ позволяют покупателям финансировать до 97% покупки дома, а это означает, что заемщики могут вносить первоначальный взнос всего 3%.

Хотя между этими двумя программами есть некоторые различия, обе они имеют схожие требования, в том числе то, что заемщики должны получать не более 80% среднего дохода в своем районе и пройти курс обучения домовладению перед покупкой.

Good Neighbor Next Door

Good Neighbor Next Door — это программа HUD, которая помогает сотрудникам правоохранительных органов, учителям, пожарным и работникам скорой медицинской помощи приобрести дом, предлагая им 50% скидку от прейскурантной цены на отвечающие критериям HUD дома, расположенные в HUD. — Обозначенные зоны ревитализации.

Однако запасы, как правило, очень ограничены; на момент публикации только несколько штатов имели свободные дома. Вы можете проверить доступные списки на веб-сайте домашнего магазина HUD.

Если вы найдете интересующий вас дом, имейте в виду, что вам нужно будет соответствовать определенным требованиям программы для вашей профессии, и вам придется жить в доме не менее 3 лет.

Государственная или местная помощь

Если вы не можете купить дом без небольшой помощи, всегда полезно проверить, какую помощь ваш штат или местное правительство предлагает подающим надежды домовладельцам.