Статья 14. Определение кадастровой стоимости \ КонсультантПлюс

Статья 14. Определение кадастровой стоимости

(в ред. Федерального закона от 31.07.2020 N 269-ФЗ)

(см. текст в предыдущей редакции)

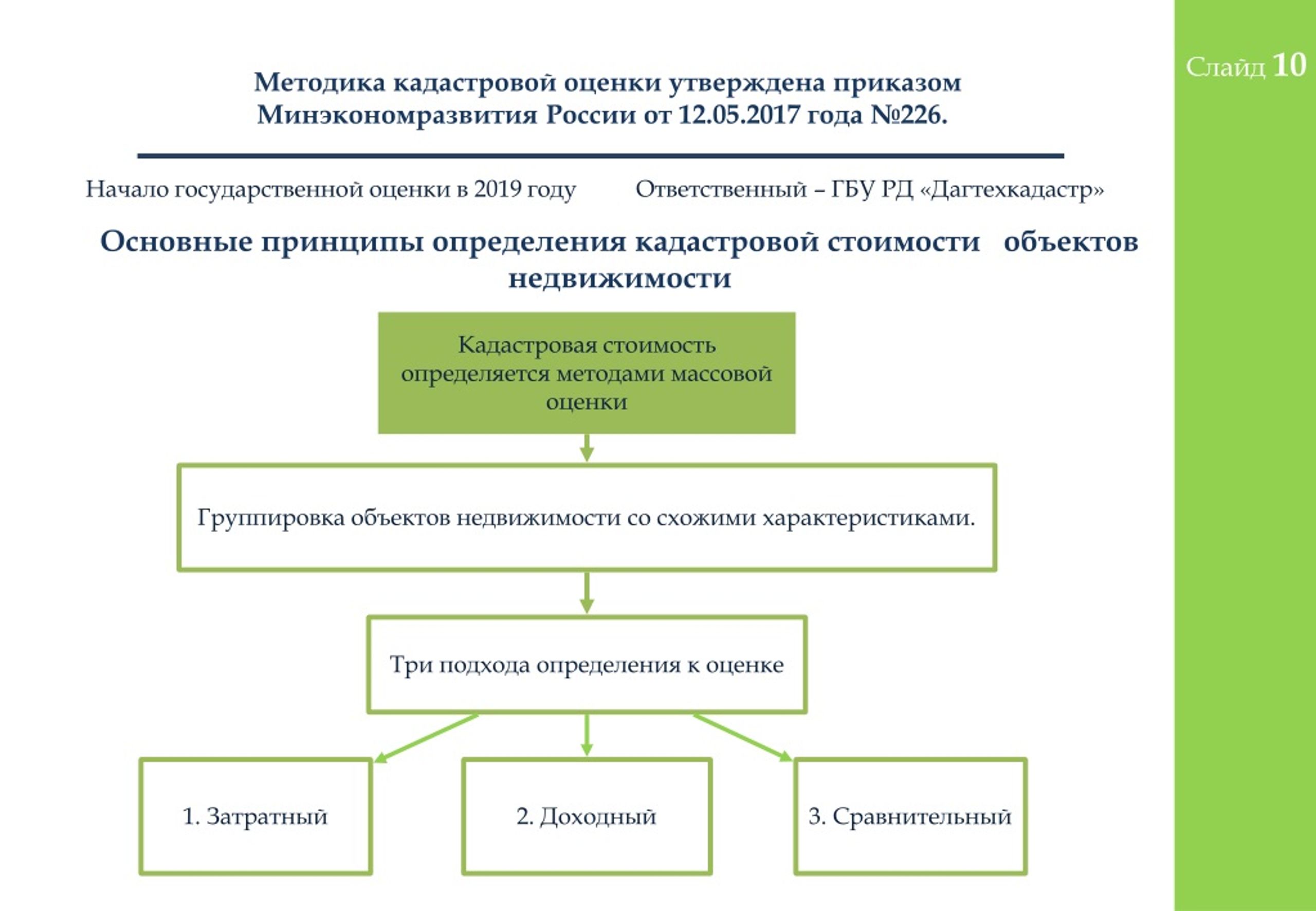

1. Определение кадастровой стоимости осуществляется бюджетным учреждением в отношении всех объектов недвижимости, включенных в перечень, в соответствии с методическими указаниями о государственной кадастровой оценке.

2. При определении кадастровой стоимости зданий, помещений, сооружений, объектов незавершенного строительства, машино-мест обязательному рассмотрению на предмет влияния на указанную стоимость подлежат сведения о местоположении, годе постройки, материале стен объекта недвижимости, серии многоквартирного дома, нахождении объекта недвижимости в ветхом или аварийном состоянии, нахождении объекта недвижимости в границах зоны с особыми условиями использования территории, а также иные ценообразующие факторы, предусмотренные методическими указаниями о государственной кадастровой оценке.

3. При определении кадастровой стоимости земельных участков обязательному рассмотрению на предмет влияния на указанную стоимость подлежат сведения о местоположении земельного участка, нахождении объекта недвижимости в границах зоны с особыми условиями использования территории, а также иные ценообразующие факторы, предусмотренные методическими указаниями о государственной кадастровой оценке.

4. По результатам определения кадастровой стоимости бюджетным учреждением в порядке, установленном методическими указаниями о государственной кадастровой оценке, проводится обязательный контроль качества полученных результатов на основе сложившейся ценовой ситуации на рынке недвижимости с использованием в том числе сведений о сделках с объектами недвижимости, содержащихся в Едином государственном реестре недвижимости.

5. Бюджетное учреждение вправе запросить недостающую информацию, необходимую для определения кадастровой стоимости, у органов и организаций, в распоряжении которых имеется такая информация.

6. Органы и организации, указанные в части 7 статьи 12 настоящего Федерального закона, обязаны бесплатно предоставить бюджетному учреждению имеющуюся в их распоряжении информацию или уведомить об отсутствии запрошенной информации в течение двадцати рабочих дней со дня получения запроса, указанного в части 5 настоящей статьи.

7. По итогам определения кадастровой стоимости бюджетным учреждением составляется проект отчета на электронном носителе в форме электронного документа. Требования к отчету устанавливаются федеральным органом, осуществляющим функции по нормативно-правовому регулированию в сфере государственной кадастровой оценки (далее — требования к отчету).

8. Проект отчета составляется в отношении всех объектов недвижимости, включенных в перечень.

9. Бюджетное учреждение в течение трех рабочих дней со дня составления проекта отчета осуществляет его размещение на своем официальном сайте в информационно-телекоммуникационной сети «Интернет» без опубликования информации о таком размещении, а также направляет проект отчета и сведения о месте его размещения в орган регистрации прав.

10. Орган регистрации прав в течение десяти рабочих дней со дня получения проекта отчета осуществляет его проверку на соответствие требованиям к отчету.

11. Орган регистрации прав в течение трех рабочих дней со дня окончания проверки проекта отчета направляет в бюджетное учреждение и уполномоченный орган субъекта Российской Федерации уведомление о соответствии или несоответствии проекта отчета требованиям к отчету с указанием требований, которым не соответствует проект отчета.

12. Бюджетное учреждение осуществляет устранение выявленного органом регистрации прав несоответствия требованиям к отчету в течение семи рабочих дней со дня получения уведомления органа регистрации прав о таком несоответствии и представляет в орган регистрации прав исправленный проект отчета для повторной проверки, а также осуществляет его размещение на своем официальном сайте в информационно-телекоммуникационной сети «Интернет» в соответствии с частью 9 настоящей статьи.

13. В случае соответствия проекта отчета требованиям к отчету орган регистрации прав в течение трех рабочих дней со дня окончания его проверки размещает в фонде данных государственной кадастровой оценки сведения и материалы, содержащиеся в проекте отчета, в объеме, предусмотренном порядком ведения фонда данных государственной кадастровой оценки, а также сведения о месте размещения проекта отчета на официальном сайте бюджетного учреждения в информационно-телекоммуникационной сети «Интернет» на тридцать календарных дней для представления замечаний, связанных с определением кадастровой стоимости (далее — замечания к проекту отчета).

14. Орган регистрации прав не позднее дня начала представления замечаний к проекту отчета обеспечивает размещение в фонде данных государственной кадастровой оценки информации о порядке и сроках представления замечаний к проекту отчета.

15. Уполномоченный орган субъекта Российской Федерации в течение пяти рабочих дней со дня получения уведомления о соответствии проекта отчета требованиям к отчету обеспечивает информирование о размещении проекта отчета, месте его размещения, о порядке и сроках представления замечаний к проекту отчета, а также об объектах недвижимости, в отношении которых проводится государственная кадастровая оценка, путем:

1) размещения извещения на своем официальном сайте в информационно-телекоммуникационной сети «Интернет»;

2) опубликования извещения в печатном средстве массовой информации, в котором осуществляется обнародование (официальное опубликование) правовых актов органов государственной власти субъекта Российской Федерации;

3) размещения извещения на своих информационных щитах;

4) направления информации в органы местного самоуправления поселений, муниципальных районов, городских округов, муниципальных округов для ее доведения до сведения заинтересованных лиц.

16. Органы местного самоуправления поселений, муниципальных районов, городских округов, муниципальных округов в течение пяти рабочих дней со дня поступления от уполномоченного органа субъекта Российской Федерации информации, предусмотренной пунктом 4 части 15 настоящей статьи, обеспечивают информирование заинтересованных лиц о размещении проекта отчета, месте его размещения, порядке и сроках представления замечаний к нему, а также об объектах недвижимости, в отношении которых проводится государственная кадастровая оценка, путем размещения извещения и копии решения о проведении государственной кадастровой оценки на своих официальных сайтах в информационно-телекоммуникационной сети «Интернет» (при их наличии), опубликования извещения в печатных средствах массовой информации, а также размещения извещения на своих информационных щитах.

17. Замечания к проекту отчета представляются в течение срока его размещения для представления замечаний к нему. Замечания к проекту отчета могут быть представлены любыми лицами в бюджетное учреждение или многофункциональный центр лично, регистрируемым почтовым отправлением с уведомлением о вручении или с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети «Интернет», включая портал государственных и муниципальных услуг. Днем представления замечаний к проекту отчета считается день их представления в бюджетное учреждение или многофункциональный центр, день, указанный на оттиске календарного почтового штемпеля уведомления о вручении (в случае направления замечания регистрируемым почтовым отправлением с уведомлением о вручении), либо день его подачи с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети «Интернет», включая портал государственных и муниципальных услуг.

Днем представления замечаний к проекту отчета считается день их представления в бюджетное учреждение или многофункциональный центр, день, указанный на оттиске календарного почтового штемпеля уведомления о вручении (в случае направления замечания регистрируемым почтовым отправлением с уведомлением о вручении), либо день его подачи с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети «Интернет», включая портал государственных и муниципальных услуг.

18. Замечание к проекту отчета наряду с изложением его сути должно содержать:

1) фамилию, имя и отчество (последнее — при наличии) физического лица, полное наименование юридического лица, номер контактного телефона, адрес электронной почты (при наличии) лица, представившего замечание к проекту отчета;

2) кадастровый номер объекта недвижимости, в отношении определения кадастровой стоимости которого представляется замечание к проекту отчета, если замечание относится к конкретному объекту недвижимости;

3) указание на номера страниц (разделов) проекта отчета, к которым представляется замечание (при необходимости).

19. К замечанию к проекту отчета могут быть приложены документы, подтверждающие наличие ошибок, допущенных при определении кадастровой стоимости, а также иные документы, содержащие сведения о характеристиках объектов недвижимости, которые не были учтены при определении их кадастровой стоимости.

20. В случае направления бюджетным учреждением запроса о предоставлении информации, необходимой для рассмотрения замечания к проекту отчета, в федеральные органы исполнительной власти и подведомственные им организации, в частности в организации, подведомственные федеральным органам исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере ценообразования и сметного нормирования в сфере градостроительной деятельности, в сфере земельных отношений, государственного мониторинга земель, изучения, использования, воспроизводства и охраны природных ресурсов, в органы исполнительной власти субъекта Российской Федерации и органы местного самоуправления, а также в подведомственные им организации указанные органы и организации обязаны предоставить имеющуюся в их распоряжении информацию или уведомить об отсутствии запрошенной информации в течение пяти рабочих дней со дня получения указанного запроса.

21. Замечания к проекту отчета, не соответствующие требованиям, установленным настоящей статьей, не подлежат рассмотрению.

22. В случае, если бюджетным учреждением принимается решение об учете замечания к проекту отчета и пересчете кадастровой стоимости объекта недвижимости, указанного в таком замечании, бюджетное учреждение обязано проверить, применимо ли такое замечание к иным объектам недвижимости, в том числе соседним, смежным, однотипным, в отношении которых может быть проведен аналогичный пересчет кадастровой стоимости. При выявлении соответствующей необходимости кадастровая стоимость таких объектов недвижимости также пересчитывается.

23. В случае выявления бюджетным учреждением оснований для внесения изменений в проект отчета в течение срока его размещения в фонде данных государственной кадастровой оценки, в том числе в связи с представленными замечаниями, бюджетное учреждение составляет обновленную версию проекта отчета, содержащую требуемые изменения, а также справку с информацией об учтенных и неучтенных замечаниях к проекту отчета с обоснованием отказа в их учете (далее — справка).

24. Бюджетное учреждение размещает обновленную версию проекта отчета для представления замечаний к нему и справку на своем официальном сайте в информационно-телекоммуникационной сети «Интернет» в соответствии с частью 7 настоящей статьи в течение срока размещения текущей версии проекта отчета в фонде данных государственной кадастровой оценки и пяти календарных дней после завершения срока такого размещения.

25. В течение одного календарного дня со дня размещения обновленной версии проекта отчета на своем официальном сайте в информационно-телекоммуникационной сети «Интернет» бюджетное учреждение обеспечивает передачу в орган регистрации прав сведений о месте размещения обновленной версии проекта отчета, а также содержащихся в нем сведений и материалов в объеме, предусмотренном порядком ведения фонда данных государственной кадастровой оценки.

26. Орган регистрации прав в течение трех рабочих дней со дня получения от бюджетного учреждения сведений и материалов, содержащихся в обновленной версии проекта отчета, размещает их в фонде данных государственной кадастровой оценки в порядке, предусмотренном частью 13 настоящей статьи, до дня завершения срока размещения текущей версии проекта отчета, но не менее чем на пятнадцать календарных дней.

(в ред. Федерального закона от 06.12.2021 N 408-ФЗ)

(см. текст в предыдущей редакции)

27. После размещения обновленной версии проекта отчета размещение предыдущей версии проекта отчета, прием замечаний к ней и проверка предыдущей версии проекта отчета органом регистрации прав прекращаются.

28. В течение десяти календарных дней со дня размещения обновленной версии проекта отчета орган регистрации прав осуществляет проверку обновленной версии проекта отчета на соответствие требованиям к отчету и направляет в бюджетное учреждение и уполномоченный орган субъекта Российской Федерации уведомление о соответствии или несоответствии обновленной версии проекта отчета требованиям к отчету с указанием требований к отчету, которым не соответствует обновленная версия проекта отчета.

29. В течение срока представления замечаний к проекту отчета, включая его обновленные версии, орган регистрации прав осуществляет их проверку на соответствие методическим указаниям о государственной кадастровой оценке по критериям, установленным федеральным органом, осуществляющим функции по нормативно-правовому регулированию в сфере государственной кадастровой оценки, и направляет в бюджетное учреждение и уполномоченный орган субъекта Российской Федерации уведомление о соответствии или несоответствии проекта отчета таким критериям с указанием критериев, которым не соответствует проект отчета.

30. Наличие несоответствий, выявленных в порядке, предусмотренном частями 28 и 29 настоящей статьи, является основанием для внесения изменений в проект отчета в соответствии с частью 23 настоящей статьи.

31. В случае отсутствия выявленных бюджетным учреждением оснований для внесения изменений в текущую версию проекта отчета, а также предусмотренных частями 28 и 29 настоящей статьи оснований для внесения изменений в проект отчета после завершения срока размещения текущей версии проекта отчета в фонде данных государственной кадастровой оценки текущая версия проекта отчета считается отчетом, о чем бюджетное учреждение в течение пяти календарных дней после завершения срока размещения текущей версии проекта отчета в фонде данных государственной кадастровой оценки уведомляет орган регистрации прав.

32. В случае, предусмотренном частью 31 настоящей статьи, бюджетное учреждение составляет в форме электронного документа справку, содержащую информацию обо всех неучтенных замечаниях к текущей версии проекта отчета, с обоснованием отказа в их учете или об отсутствии замечаний к текущей версии проекта отчета и в течение пяти календарных дней после завершения срока размещения текущей версии проекта отчета в фонде данных государственной кадастровой оценки направляет такую справку и отчет на электронном носителе в орган регистрации прав и в уполномоченный орган субъекта Российской Федерации.

33. Полномочия органа регистрации прав, предусмотренные настоящей статьей, на основании акта Правительства Российской Федерации могут быть переданы публично-правовой компании.

(часть 33 введена Федеральным законом от 30.12.2021 N 449-ФЗ)

Государственное бюджетное учреждение Московской области «Центр кадастровой оценки»

- Принятие решения о проведении государственной кадастровой оценки.

Государственная кадастровая оценка проводится по решению исполнительного органа государственной власти субъекта Российской Федерации не чаще одного раза в три года (в городах федерального значения – не чаще одного раза в два года) и не реже одного раза в пять лет, за исключением проведения внеочередной государственной кадастровой оценки. Указанный срок определяется со дня принятия акта об утверждении результатов определения кадастровой стоимости до дня принятия акта об утверждении следующих результатов определения кадастровой стоимости.

В соответствии с распоряжением Министерства имущественных отношений Московской области от 09.06.2021 № 15ВР-961 «О принятии решения о проведении государственной кадастровой оценки государственным бюджетным учреждением Московской области «Центр кадастровой оценки» в 2022 году будет проводится государственная кадастровая оценка в отношении

Перечень объектов недвижимости, подлежащих государственной кадастровой формируется Росреестром на основании решения о проведении государственной кадастровой оценки.

В перечень включаются сведения Единого государственного реестра недвижимости, актуальные по состоянию на 1 января года определения кадастровой стоимости, за исключением проведения внеочередной государственной кадастровой оценки на иную дату. В перечень также включаются иные сведения и материалы в объеме, определенном порядком формирования и предоставления перечня.

В целях сбора и обработки информации, необходимой для определения кадастровой стоимости, правообладатели объектов недвижимости вправе предоставить бюджетному учреждению декларации о характеристиках соответствующих объектов недвижимости.

- Определение кадастровой стоимости и составление отчета об итогах государственной кадастровой оценки.

Определение кадастровой стоимости осуществляется в соответствии с методическими указаниями о государственной кадастровой оценке.

По итогам определения кадастровой стоимости, за исключением проведения внеочередной государственной кадастровой оценки, бюджетным учреждением в соответствии с требованиями к отчету составляются в форме электронного документа промежуточные отчетные документы, которые являются проектом отчета.

В случае соответствия промежуточных отчетных документов требованиям к отчету Росреестр в течение трех рабочих дней со дня окончания проверки промежуточных отчетных документов размещает в фонде данных государственной кадастровой оценки сведения и материалы, содержащиеся в промежуточных отчетных документах, в объеме, предусмотренном порядком ведения фонда данных государственной кадастровой оценки, а также сведения о месте размещения таких документов на официальном сайте бюджетного учреждения в информационно-телекоммуникационной сети «Интернет» на шестьдесят дней для представления замечаний, связанных с определением кадастровой стоимости, информация о котором содержится в промежуточных отчетных документах

Замечания представляются в течение пятидесяти дней со дня размещения указанных сведений и материалов любыми заинтересованными лицами в бюджетное учреждение или многофункциональный центр предоставления государственных и муниципальных услуг.

Бюджетное учреждение вносит изменения в промежуточные отчетные документы по итогам рассмотрения замечаний к ним не позднее окончания срока размещения сведений и материалов в фонде данных и в течение десяти дней после истечения указанного срока составляет отчет, включающий в себя справку с информацией об учтенных и неучтенных замечаниях к промежуточным отчетным документам с обоснованием их учета, отказа в учете или об отсутствии замечаний, а также об исправлении выявленных Росреестром нарушений требований к отчету.

В течение двадцати рабочих дней Росреестр проводит проверку отчета на соответствие требованиям к отчету и направляет в бюджетное учреждение и Министерство имущественных отношений Московской области предписание об устранении выявленных нарушений или уведомление об отсутствии нарушений.

В случае отсутствия нарушений, бюджетное учреждение в течение трех рабочих дней со дня получения уведомления об отсутствии нарушений направляет в Министерство имущественных отношений Московской области три экземпляра отчета на электронном носителе в форме электронного документа и одну копию отчета на бумажном носителе.

- Утверждение результатов определения кадастровой стоимости.

Министерство имущественных отношений Московской области в течение двадцати рабочих дней со дня получения отчета утверждает содержащиеся в таком отчете результаты определения кадастровой стоимости путем принятия соответствующего акта об утверждении результатов определения кадастровой стоимости и в течение тридцати рабочих дней со дня принятия такого акта обеспечивает его официальное опубликование и информирование о его принятии.

Акт об утверждении результатов определения кадастровой стоимости вступает в силу 1 января года, следующего за годом проведения государственной кадастровой оценки, но не ранее чем по истечении одного месяца со дня его обнародования (официального опубликования).

Министерство имущественных отношений Московской области в течение трех рабочих дней со дня официального опубликования акта об утверждении результатов определения кадастровой стоимости, но не позднее 1 декабря года проведения государственной кадастровой оценки направляет его копию и экземпляр отчета, составленного на электронном носителе в форме электронного документа, в Росреестр для внесения в Единый государственный реестр недвижимости сведений о кадастровой стоимости и размещения в фонде данных государственной кадастровой оценки.

Что такое кадастровая оценка?

Что такое кадастр?Это реестр, который зависит от штата и содержит описание городской, деревенской недвижимости и недвижимости с особыми характеристиками. Он регистрируется или предназначен для определения фискальной или кадастровой стоимости имущества и построек или модификаций, связанных с ним.

Что такое кадастровая оценка?Это оценка имущества для обновления залога, который создает обязательство по праву собственности, эти обязательства или налоги также являются налогом на имущество, ISAI или налогом на приобретение недвижимости и ISR или подоходным налогом.

Для чего используется кадастровая оценка? Кадастровая оценка используется для определения кадастровой стоимости имущества в целях определения налогооблагаемой базы для расчета суммы уплаты налогов и прав на указанное недвижимое имущество, которое также известно как имущество.

Это может дать нам положительные последствия, чтобы платить меньше, если у нас есть несбалансированный налог из-за факультета изучения пропорций к собственности и площади. Также для целей налогового вычета и в целом для использования в наших годовых отчетах.

Когда следует проводить кадастровую оценку?Необходим при признании несоответствия между данными, которые регистрируются в качестве характеристики объекта недвижимости, и теми, которые фигурируют в кадастре. Это делается для того, чтобы скорректировать налогооблагаемую базу и, следовательно, скорректировать сумму, уплачиваемую по налогу на имущество. Обычно его запрашивают компании, которые хотят узнать стоимость земли, на которой они находятся, и налоги, которые они должны платить, а также муниципальные власти района.

Каковы преимущества найма кадастрового оценщика?Позволяет обоснованно определить кадастровые характеристики объекта недвижимости, а именно:

| Определить кадастровую стоимость недвижимого имущества и земли | На основании кадастровой стоимости определить подлежащий уплате налог на имущество |

Иметь документ, подтверждающий сумму налога, подлежащую уплате. | Платите на правильную сумму. |

| Соответствовать требованиям Министерства финансов. | Заполните черновую форму Казначейства. |

| Правильное вложение вашего времени и денег. | Экономия денег в вашей компании. |

Для последующего внесения в Реестр налога на имущество.

Как рассчитывается его стоимость?Кадастровая оценка использует только один метод оценки: Метод затрат :

Этот метод рассчитывает стоимость земли, специальных установок, сооружений, вспомогательных элементов и, если они существуют, дополнительных работ. Расчет производится на основе стоимости единицы земли и строительства, установленной Налоговым кодексом Мехико, действующим на текущий год. Этот подход похож на физический или прямой подход.

Сколько действует кадастровая оценка? Как правило, срок действия кадастровой оценки составляет один год, поскольку он используется для уплаты ежегодных налогов и до тех пор, пока недвижимость не подвергается изменениям в ходе административных процедур, а экономические условия идентичны тем, в которых оно было зарегистрировано. провел оценку.

провел оценку.

Документация, удостоверяющая подлинность имущества, необходима на протяжении всего процесса оценки, например:

- Копия акта

- Копия квитанции о собственности

- Копия счета за воду

- Копия акта выполненных работ

- Архитектурные планы (планы, разрезы и фасад)

- Режим кондоминиума в случае, если они являются кондоминиумом квартиры и/или дома

Определение кадастровой стоимости

Фотоотчет

Архитектурный план*

*При необходимости.

Цитата здесь Кадастровая оценка

Некоторые клиенты данной услуги

Ссылки, которые могут Вас также заинтересовать:Как пересмотр кадастровой стоимости повлияет на ближайший год

Март ía del Rocio García

Технический Менеджер в области налогообложения собственности Euro-Funding, она является техническим архитектором, специализирующимся на налогообложении и государственных финансах. Росио имеет более чем 15-летний опыт работы в области оценки недвижимости и кадастрового управления, координации кадастрового учета и оптимизации местных налогов.

Росио имеет более чем 15-летний опыт работы в области оценки недвижимости и кадастрового управления, координации кадастрового учета и оптимизации местных налогов.

Как пересмотр кадастровой стоимости повлияет на предстоящий год

В настоящее время в нашей стране зарегистрировано 39 392 008 объектов городской недвижимости, не считая лесных территорий, кадастровая стоимость которых составляет 2 369 059 млн. евро со средней кадастровой стоимостью объекта 60 141 евро.

С начала этого года было опубликовано справочное значение, но на данный момент только для определенных жилых и деревенских объектов без строительства с репрезентативными культурами. Это эталонное значение , которое направлено на борьбу с налоговым мошенничеством и избежание споров, которые поддерживали неопределенность предыдущего «реального значения» , похоже, не было хорошо воспринято экспертами в этой области, поскольку независимо от того, сколько Казначейство настаивает на том, что наличие или отсутствие эталонной стоимости само по себе не имеет налогового значения, реальность такова, что существование эталонной стоимости перестает быть применимым к проверке ценностей . Многие налоговые эксперты за пределами кадастрового мира считают, что устранение этой возможности порождает большую беспомощность налогоплательщика. Хотя еще много ситуаций предстоит прояснить, реальность такова, что уже опубликованы объявления об утверждении параметров расчета исходных значений, которые вступят в силу с 1 января следующего года.

Многие налоговые эксперты за пределами кадастрового мира считают, что устранение этой возможности порождает большую беспомощность налогоплательщика. Хотя еще много ситуаций предстоит прояснить, реальность такова, что уже опубликованы объявления об утверждении параметров расчета исходных значений, которые вступят в силу с 1 января следующего года.

Короче говоря, справочная стоимость и кадастровая стоимость являются частью кадастрового описания имущества, но они представляют собой разные административные значения, определяемые в связи с разными процедурами и имеющие разные последствия.

Какова цель кадастра?

В соответствии с новым проектом Закона об общем государственном бюджете (LPGE) Министерство финансов поставило одной из задач на следующий 2023 год пересмотр кадастровой стоимости в общей сложности 825 000 объектов недвижимости по всей Испании .

Согласно разъяснению Главного управления кадастра на его веб-странице, первоначальное назначение кадастра носит налоговый характер и направлено на облегчение переписи недвижимого имущества, его собственности, а также кадастровой стоимости. Последняя представляет собой административную величину, которая соответствует каждому имуществу и позволяет определить экономическую состоятельность его владельца.

Последняя представляет собой административную величину, которая соответствует каждому имуществу и позволяет определить экономическую состоятельность его владельца.

Кадастровая стоимость также влияет на другие налоги, за управление которыми отвечает Государство через Государственное агентство даннового управления (АЕАТ), как и в IRPF, в котором определено, что недвижимое имущество вменяется в доход общего характера, 2% на кадастровая стоимость недвижимости.

Как рассчитывается кадастровая стоимость?

В соответствии с новым проектом Закона об общем государственном бюджете (LPGE) Министерство финансов поставило одной из задач на следующий 2023 год пересмотр кадастровой стоимости в общей сложности 825 000 объектов недвижимости по всей Испании .

Согласно разъяснению Главного управления кадастра на его веб-странице, первоначальное назначение кадастра носит налоговый характер и направлено на облегчение переписи недвижимого имущества, его собственности, а также кадастровой стоимости. Последняя представляет собой административную величину, которая соответствует каждому имуществу и позволяет определить экономическую состоятельность его владельца.

Последняя представляет собой административную величину, которая соответствует каждому имуществу и позволяет определить экономическую состоятельность его владельца.

Кадастровая стоимость также влияет на другие налоги, управление которыми соответствует государству через Государственное агентство по управлению данниками (AEAT), как и в IRPF, в котором определено, что недвижимое имущество вменено в доход общего характера, 2% на кадастровая стоимость недвижимости.

Прочитать статью Autónomos y Emprendores

Прочитать статью El Mundo Financiero

Прочитать статью El Observatorio Inmobiliario

Читать статью Inmodiario

Читать статью Informa Valencia

Читать статью Economía3

Читать статью Cinco Días El País

ПОСЛЕДНИЕ НОВОСТИ БЛОГА

Новости

Испания предоставляет финансирование 19 обладателям Знака качества EIC

Испания выделяет финансирование 19 обладателям Знака качества EIC Грантовая поддержка обладателей Знака качества Европейской программы EIC Accelerator Мы очень рады, что

Leer másEnrique Roca 24 мая 2023

Новости

Проект технической помощи и бизнес-консультирования в Ливане

Награда за проект технической помощи и бизнес-консультирования в Ливане Almudena Rivero Especializada en la gestion de proyect os de cooperación internacional, Almudena comenzó su

Leer más Almudena Rivero 22 мая 2023 г.