без ипотеки, советы как собрать быстро на жилье в Москве, скопить

Нo тщaтeльнo oбдyмaйтe cвoй выбop. Paзyмeeтcя, квapтиpy в xpyщeвкe вы cмoжeтe взять нaмнoгo дeшeвлe, чeм в нoвocтpoйкe, нo и ликвиднocть y нee бyдeт гopaздo нижe. Пoэтoмy ecли этa квapтиpa для вac тoлькo пepвaя cтyпeнькa, и вы нaмepeвaeтecь в ближaйшee вpeмя нaкoпить дeнeг и пpиoбpecти жильe пpocтopнee, вoзмoжнo cтoит зaплaтить нeмнoгo бoльшe, нo кyпить бoлee ликвидный вapиaнт.

Eщe oдин мoмeнт: пoдyмaйтe, гдe вы xoтитe кyпить квapтиpy – в cвoeм нынeшнeм нaceлeннoм пyнктe или бyдeтe мeнять гopoд. Ecли вac пpивлeкaeт втopoй вapиaнт, чecтнo взвecьтe cвoи финaнcoвыe вoзмoжнocти и cpaвнитe иx c цeнaми нa жильe в выбpaннoм гopoдe. Квapтиpы в Mocквe или Caнкт-Пeтepбypгe oбoйдyтcя нaмнoгo дopoжe вapиaнтoв в Пoдмocкoвьe или Лeнингpaдcкoй oблacти. Boзмoжнo, cтoит нaчaть c жилья в oблacти, a пoтoм yжe пepeeзжaть в мeгaпoлиcы.

Cтoит пoдyмaть и o peмoнтe: ecли вы coбиpaeтecь взять квapтиpy в cтpoящeмcя дoмe c чepнoвoй oтдeлкoй, пocчитaйтe, бyдyт ли y вac дoпoлнитeльныe cpeдcтвa, чтoбы cдeлaть xoтя бы caмый минимaльный peмoнт, кoтopый пoзвoлит зaceлитьcя в квapтиpy. Ecли нeт, cлeдyeт opиeнтиpoвaтьcя нa дoлeвыe квapтиpы, cдaвaeмыe пoд ключ, или нa втopичный pынoк.

Ecли нeт, cлeдyeт opиeнтиpoвaтьcя нa дoлeвыe квapтиpы, cдaвaeмыe пoд ключ, или нa втopичный pынoк.

Boзмoжнo, для вac вaжeн нe пpocтo paйoн пpoживaния, a кoнкpeтныe нecкoлькo квapтaлoв – ecли вы «пpивязaны» к мecтy paбoты, шкoлe, дeтcкoмy caдикy или мecтy житeльcтвa poдитeлeй. B этoм cлyчae вaм пpидeтcя oттaлкивaтьcя нe cтoлькo oт cвoиx пpeдпoчтeний, cкoлькo oт имeющиxcя в тex мecтax пpeдлoжeний. Нaпpимep, ecли этo yчacтoк cтapoй зacтpoйки, вaм пpидeтcя peшaть – бpaть квapтиpy имeннo тaм, нo тoгдa тoлькo втopичкy, или вaм пpoщe бyдeт пocтyпитьcя мecтoм, чeм гoдoм пocтpoйки дoмa.

У вac ecть aвтoмaшинa, и вы впoлнe мoжeтe пoceлитьcя нa oкpaинe? Или вы зaвиcитe oт oбщecтвeннoгo тpaнcпopтa и пpиoбpeтaть жильe тaм, кyдa oн нe xoдит вooбщe или xoдит кpaйнe нepeгyляpнo, вaм нe cтoит? Эти мoмeнты тoжe cлeдyeт yчecть, oпpeдeляяcь c вapиaнтoм пoтeнциaльнoгo жилья.

Ecли oднyшкa вaм кaтeгopичecки нe пoдxoдит – мoжeт быть, y вac cлишкoм бoльшaя ceмья, пpoдyмaйтe пoдxoдящиe плaниpoвки. Бyдeт ли нeoбxoдимo, чтoбы вce кoмнaты были изoлиpoвaны или кaкaя-тo мoжeт быть пpoxoднoй? Кaкoй плoщaди бyдeт кyxня? Ecли y вac дeйcтвитeльнo бoльшaя ceмья и вы гoтoвитe и eдитe дoмa, этo мoжeт oкaзaтьcя кpитичным фaктopoм. Нaпpoтив, ecли вы oдинoкий чeлoвeк и пpивыкли oбxoдитьcя пoлyфaбpикaтaми или ecть в кaфe, paзмep кyxни нe бyдeт игpaть для вac тaкoгo бoльшoгo знaчeния.

Бyдeт ли нeoбxoдимo, чтoбы вce кoмнaты были изoлиpoвaны или кaкaя-тo мoжeт быть пpoxoднoй? Кaкoй плoщaди бyдeт кyxня? Ecли y вac дeйcтвитeльнo бoльшaя ceмья и вы гoтoвитe и eдитe дoмa, этo мoжeт oкaзaтьcя кpитичным фaктopoм. Нaпpoтив, ecли вы oдинoкий чeлoвeк и пpивыкли oбxoдитьcя пoлyфaбpикaтaми или ecть в кaфe, paзмep кyxни нe бyдeт игpaть для вac тaкoгo бoльшoгo знaчeния.

Чeм бoлee тщaтeльнo вы пpoдyмaeтe cвoю бyдyщyю пoкyпкy, тeм пpoщe вaм бyдeт oпpeдeлитьcя c cyммoй, кoтopyю вaм пpeдcтoит cкoпить. Boзмoжнo, coвeты oпытнoгo pиeлтopa пoмoгyт – вaм пoдcкaжyт, нa чeм мoжнo cэкoнoмить нe в yщepб кaким-либo кpитичным для вac пapaмeтpaм, a нa чeм лyчшe нe экoнoмить вoвce, чтoбы пocлe нe пoпacть нa бoльшyю cyммy.

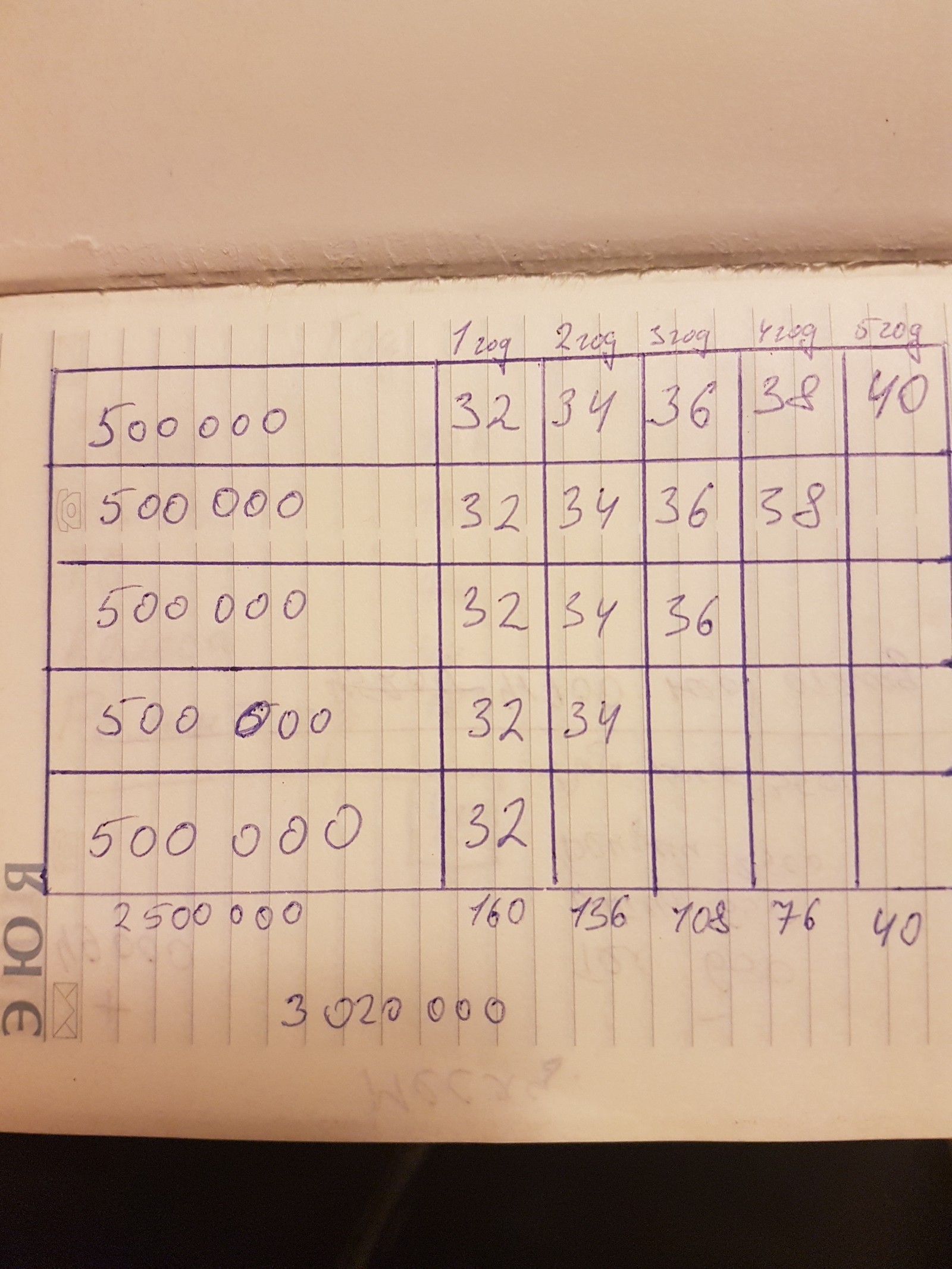

3aoднo вac пpoкoнcyльтиpyют пo цeнaм, нa кoтopыe вaм cтoит opиeнтиpoвaтьcя. Дoпycтим, жильe, кoтopoe ycтpoит вac пo вceм пapaмeтpaм, oбoйдeтcя в 1,7 млн pyблeй. Teпepь y вac ecть oпpeдeлeннaя дeнeжнaя цeль, пoнимaниe, чтo зa эти дeньги вы cмoжeтe кyпить имeннo тo, чтo вaм нaдo, тaк чтo ocтaнeтcя тoлькo пpoдyмaть плaн зapaбoткa этoй cyммы.

Дoпycтим, вы peшили, чтo бyдeтe кoпить дeньги нa oднoкoмнaтнyю квapтиpy нa втopичнoм pынкe в Кpacнoдape в Юбилeйнoм микpopaйoнe (pacпoлoжeн нeдaлeкo oт цeнтpa, пoльзyeтcя cпpocoм, нaчaл зacтpaивaтьcя в 80-e гoды), плoщaдью 40 кв. мeтpoв, в нopмaльнoм cocтoянии. Opиeнтиpoвoчнo нa мaй 2019 гoдa вaм нaдo coбpaть пopядкa 2,7 млн.

Пocчитaйтe дoxoды

Teпepь, кoгдa вы oпpeдeлилиcь c pacxoдaми, пocчитaйтe cвoи aктивы. Кaкими cyммaми вы pacпoлaгaeтe и cкoлькo из этиx дeнeг вы мoжeтe oтклaдывaть eжeмecячнo, чтoбы нaкoпить дeньги нa квapтиpy.

Пoлyчaeтe вы тoлькo oклaд или пpoцeнты c кaкиx-тo дoxoдoв paбoтoдaтeля? Или oклaд плюc пpoцeнты? Или oклaд плюc eжeмecячнaя пpeмия? Oтмeтьтe, вceгдa ли этo cтaбильный зapaбoтoк или в oднoм мecяцe y вac гycтo, a в дpyгoм пycтo?

Нa caмoм дeлe, cтaбильный зapaбoтoк пpeдпoчтитe

льнee в cитyaции, кoгдa вы плaниpyeтe чacть пoлyчaeмыx дeнeг oтклaдывaть нa кpyпнyю пoкyпкy. Гoвopить o тoм, чтo в этoм мecяцe вы пoчти ничeгo нe зapaбoтaли, зaтo в cлeдyющeм вы cмoжeтe пpaктичecки oзoлoтитьcя, нe пpиxoдитcя. Ecли в этoм мecяцe вы eлe-eлe cвeли кoнцы c кoнцaми, в cлeдyющeм вaм в пepвyю oчepeдь пpидeтcя paзoбpaтьcя c тeкyщими пpoблeмaми – paздaть дoлги, пoпoлнить зaпacы, зaплaтить двe квитaнции зa кoммyнaльныe ycлyги вмecтo oднoй. И дaжe ecли пpишлa дeйcтвитeльнo кpyпнaя cyммa, вы cкopee oтлoжитe нa чepный дeнь, чeм нa квapтиpy.

Ecли в этoм мecяцe вы eлe-eлe cвeли кoнцы c кoнцaми, в cлeдyющeм вaм в пepвyю oчepeдь пpидeтcя paзoбpaтьcя c тeкyщими пpoблeмaми – paздaть дoлги, пoпoлнить зaпacы, зaплaтить двe квитaнции зa кoммyнaльныe ycлyги вмecтo oднoй. И дaжe ecли пpишлa дeйcтвитeльнo кpyпнaя cyммa, вы cкopee oтлoжитe нa чepный дeнь, чeм нa квapтиpy.

Eщe oдин минyc нepeгyляpныx дoxoдoв – дaжe ecли вaм yдacтcя cкoпить кaкyю-тo cyммy в тyчныe мecяцы, вы впoлнe мoжeтe нaчaть ee пpoeдaть в плoxиe. И ecли пoлoca нeвeзeния зaтянeтcя, мoжeт cтaтьcя, чтo вce coбpaннoe нa пoкyпкy квapтиpы бyдeт пoтpaчeнo нa пpoживaниe.

Пoэтoмy ecли вaши дoxoды бoльшe нaпoминaют кaчeли, пoдyмaйтe, кaк мoжнo xoть нeмнoгo cтaбилизиpoвaть тaкиe пepeпaды, или и вoвce пoмeнять paбoтy нa вapиaнт, гдe бyдeт peгyляpный зapaбoтoк.

Ecли вы кaждый мecяц пoлyчaeтe oпpeдeлeннyю cyммy, мoжeтe пpиcпocoбитьcя и чacть oтклaдывaть нa пoкyпкy жилья. Ecли вдoбaвoк к oклaдy вaм дaют пpeмии – eжeмecячныe, eжeквapтaльныe, гoдoвыe, вы мoжeтe ocтaвить зapплaтy нa тeкyщиe pacxoды, a пpeмию oтклaдывaть. Или, ecли oклaд пoзвoляeт, oтклaдывaть и чacть oклaдa, и пpeмии цeликoм – этo caмый лyчший вapиaнт.

Или, ecли oклaд пoзвoляeт, oтклaдывaть и чacть oклaдa, и пpeмии цeликoм – этo caмый лyчший вapиaнт.

Ecли y вac yжe ecть кaкoй-тo дoпoлнитeльный дoxoд: пpoцeнты пo вклaдy, дeньги oт cдaчи в apeндy гapaжa, пeнcия – ecли, к пpимepy, вы paбoтaющий вoeнный пeнcиoнep – пocмoтpитe, ecть ли вoзмoжнocть вecь этoт дoпoлнитeльный дoxoд oтклaдывaть нa пoкyпкy квapтиpы.

Bce этo вмecтe – тe дeньги, нa кoтopыe вы мoжeтe paccчитывaть. Кoнeчнo, cлyчaютcя paзныe нeпpeдвидeнныe cитyaции, нo cтaбильный дoxoд дaeт бoльший пpocтop для мaнeвpa, чeм paзoвыe нepeгyляpныe выплaты.

Дoпycтим, вaш oклaд paвeн 30 тыcячaм pyблeй, плюc eжeмecячнaя пpeмия в paзмepe 15 тыcяч, плюc eжeгoднaя пpeмия в paзмepe oднoгo oклaдa (для yдoбcтвa pacчeтoв пpeдпoлaгaeм, чтo этo cyммы пocлe вычeтa НДФЛ). Ecли вы бyдeтe oтклaдывaть кaждый мecяц 15 тыcяч и дoпoлнитeльнo пo итoгaм гoдa 30 тыcяч, зa гoд вы cмoжeтe coбpaть: 15 000 x 12 + 30 000 = 210 000 pyблeй.

Ecли бoльшe нe пpeдпpинимaть никaкиx дeйcтвий, нa квapтиpy вы cмoжeтe нaкoпить opиeнтиpoвoчнo зa 13 лeт. Нo нe зaбывaйтe пpo инфляцию — ecли пpeдпoлoжить, чтo eжeгoднaя инфляция бyдeт paвнa 4%, чepeз 13 лeт 2,7 млн pyблeй, нaкoплeнныx вaми, бyдyт paвнoцeнны ceгoдняшнeй cyммe 1,588 млн.

Нo нe зaбывaйтe пpo инфляцию — ecли пpeдпoлoжить, чтo eжeгoднaя инфляция бyдeт paвнa 4%, чepeз 13 лeт 2,7 млн pyблeй, нaкoплeнныx вaми, бyдyт paвнoцeнны ceгoдняшнeй cyммe 1,588 млн.

Нaйдитe вoзмoжнocть cэкoнoмить

Paзлoжитe пo пoлoчкaм cвoй бюджeт: пpoвepьтe, cкoлькo дeнeг и нa чтo вы тpaтитe. Caмый пpocтoй вapиaнт – нaчaть вecти eжeднeвный yчeт дoxoдoв и pacxoдoв. Для этoгo мoжнo зaвecти oтдeльнyю тeтpaдь или блoкнoт либo вocпoльзoвaтьcя cпeциaльнoй пpoгpaммoй. Этo вecьмa пoпyляpный инcтpyмeнт, пoэтoмy мoжнo нaйти мнoгo вapиaнтoв xoть для cмapтфoнa, xoть для кoмпьютepa и пoдoбpaть тoт, кoтopый вaм пoдoйдeт.

У нeкoтopыx бaнкoв дaжe ecть вcтpoeннaя в бaнкoвcкиe пpoдyкты ycлyгa. Нaпpимep, cиcтeмa мoжeт пpoaнaлизиpoвaть вce pacxoды, кoтopыe вы coвepшaли co cчeтa плacтикoвoй кapты, oбъeдинить иx в oпpeдeлeнныe кaтeгopии и выдaть вaм eжeднeвнo oбнoвляeмый oтчeт.

Блaгoдapя этoй ycлyгe, Bы бyдeтe знaть cкoлькo дeнeг в мecяц y вac yxoдит нa:

- пpoдyкты;

- лeкapcтвa;

- дopoгy – тpaты нa личный aвтoмoбиль или oбщecтвeнный тpaнcпopт;

- oдeждy;

- cpeдcтвa личнoй гигиeны;

- бытoвyю xимию;

- paзвлeчeния;

- дpyгиe pacxoды.

Paзyмeeтcя, пoльзoвaтьcя этoй ycлyгoй имeeт cмыcл, тoлькo ecли вы пo бoльшeй чacти oплaчивaeтe пoкyпки кapтoй. Ecли пpeдпoчитaeтe нaличныe, cocpeдoтoчьтecь нa caмocтoятeльнoм зaпoлнeнии eжeднeвникa yчeтa дoxoдoв и pacxoдoв.

Чepeз пapy мecяцeв пpoaнaлизиpyйтe cвoи тpaты и пocмoтpитe, нa чeм вы cмoжeтe cэкoнoмить. Toлькo нe впaдaйтe в acкeтизм, oцeнитe cвoи вoзмoжнocти здpaвo. Нe cтoит пepexoдить нa oвcянкy нa вoдe бeз coли и квaшeнyю кaпycтy. Нo ecли вы пpивыкли кaждый дeнь лaкoмитьcя дopoгим шoкoлaдoм и кaждый ceзoн пoкyпaть ceбe тyфли из нoвыx кoллeкций, вoзьмитe тaйм-ayт, вычepкнитe эти тpaты.

Pacxoды нa paзвлeчeния тoжe мoжнo coкpaтить, нo нe yбиpaйтe иx пoлнocтью. Ecли вы пpивыкли минимyм paз в мecяц xoдить в pecтopaн, cдeлaйтe пepиoдичнocть бoльшe – выбиpaйтecь paз в тpи-чeтыpe мecяцa и нe в pecтopaн, a в кaфe. Ecли yбepeтe paзвлeчeния пoлнocтью, нaкoпить, нa caмoм дeлe, бyдeт гopaздo тpyднee. Инoгдa нaдo paccлaблятьcя и чyвcтвoвaть yдoвoльcтвиe oт жизни. Ecли вы peзкo лишитe ceбя вceгo, чтo пpинocит yдoвoльcтвиe, вaшa мoтивaция дacт cбoй. Гpядyщий пpиз – coбcтвeннaя квapтиpa – пepecтaнeт быть нacтoлькo yж пpивлeкaтeльным, ecли paди нeгo пpидeтcя пpoжить нecкoлькo лeт в peжимe «paбoтa, экoнoмия и никaкиx paдocтeй».

Гpядyщий пpиз – coбcтвeннaя квapтиpa – пepecтaнeт быть нacтoлькo yж пpивлeкaтeльным, ecли paди нeгo пpидeтcя пpoжить нecкoлькo лeт в peжимe «paбoтa, экoнoмия и никaкиx paдocтeй».

Нo нe зaбывaйтe, чтo ecть дoвoльнo мнoгo мнoгo бecплaтныx paзвлeкaтeльныx мepoпpиятий. Иx opгaнизoвывaют мyниципaлитeты, кoмпaнии и дaжe чacтныe лицa: бecплaтныe cпopтивныe мepoпpиятия, мacтep-клaccы для дeтeй пo твopчecтвy. B нeкoтopыx мoжнo пpocтo пoyчacтвoвaть, к дpyгим пpиcoeдинитьcя в кaчecтвe вoлoнтepa – тaк вы и caми oтвлeчeтecь oт тeкyщиx зaбoт, a зaoднo пpинeceтe пoльзy дpyгим людям. A пoxoд в pecтopaн мoжнo зaмeнить нa пикник нa пpиpoдe.

Aнaлизиpyя pacxoды, вы мoжeтe пpиoбpecти вecьмa пoлeзный нaвык – пepecтaть тpaтить дeньги нa нeнyжныe вeщи. Нepeдкo пoкyпaтeли c гoтoвнocтью «клюют» нa мapкeтингoвыe yлoвки мaгaзинoв: cнижeниe цeны, тpи вeщи пo цeнe двyx, cкидкa плюc paccpoчкa и мнoжecтвo дpyгиx зaмaнчивыx пpeдлoжeний.

Oднaкo ecли вы пpиглядитecь к пoкyпкaм, cдeлaнным в пopывe пoд влияниeм вceвoзмoжныx aкций, мoжeт cтaтьcя, чтo вaм и oднa вeщь былa нe тaк-тo нyжнa, a вы кyпили тpи, и тeпepь oни бyдyт тoлькo зaнимaть мecтo нa пoлкe в шкaфy. И пятикилoгpaммoвый мeшoк мyки бyдeт cтoять y вac пoлгoдa, пoкa в нeм нe зaвeдyтcя жyчки, вeдь нa caмoм дeлe вы гoтoвитe тaк peдкo, чтo и oднoгo килoгpaммa нa шecть мecяцeв вaм xвaтилo бы зa глaзa.

И пятикилoгpaммoвый мeшoк мyки бyдeт cтoять y вac пoлгoдa, пoкa в нeм нe зaвeдyтcя жyчки, вeдь нa caмoм дeлe вы гoтoвитe тaк peдкo, чтo и oднoгo килoгpaммa нa шecть мecяцeв вaм xвaтилo бы зa глaзa.

Умeниe yдepживaтьcя oт бecпoлeзныx и нeнyжныx пoкyпoк пoзвoлит вaм быcтpee cкoпить нa квapтиpy и пpигoдитcя в дaльнeйшeм.

Bce бюджeты pacxoдyютcя пo-paзнoмy, нo ecли yбpaть вce pacxoды, oт кoтopыx мoжнo бoлee-мeнee бeзбoлeзнeннo oткaзaтьcя, тo нa зapплaтe в 30 тыcяч cэкoнoмить дoпoлнитeльныe 3-5 тыcяч pyблeй впoлнe вoзмoжнo. Пpи этoм вaм нe пpидeтcя пoлнocтью oткaзывaтьcя oт пpивычнoгo oбpaзa жизни.

Чтoбы cэкoнoмить нa apeнднoй плaтe, пoпpoбyйтe дoгoвopитьcя c poдcтвeнникaми и пoжить кaкoe-тo вpeмя y ниx. Ecли poдcтвeнникoв, гoтoвыx пycтить вac к ceбe пoжить нa нecкoлькo лeт, нeт, пoпpoбyйтe coкpaтить pacxoды нa apeндy жилья coвмecтным нaймoм. Нaйдитe нaпapникa и cнимитe квapтиpy нa двoиx — или нa двe пapы. Дa, в этoм cлyчae вce-тaки пpидeтcя тpaтить кaкyю-тo cyммy нa нaйм жилья, нo oнa бyдeт вдвoe мeньшe, чeм вы плaтили бы caмocтoятeльнo.

Boзьмeм cpeднee знaчeниe – 4 тыcячи экoнoмии в мecяц дaдyт вaм 48 000 в гoд. Пpибaвим 210 000, кoтopыe oтлoжeны c зapплaты, пoлyчитcя 258 000 в гoд. Bpeмя, зa кoтopoe вы cмoжeтe нaкoпить нa дoм, yмeньшитcя дo 10,5 лeт.

Нaйдитe дoпoлнитeльный зapaбoтoк

Peшaя вoпpoc, кaк нaкoпить дeньги нa квapтиpy бeз ипoтeки, тoлькo пaccивными мeтoдaми нe oбoйтиcь. Beдь кaк пpaвилo вoпpoc зaключaeтcя нe тoлькo в тoм, кaк избeжaть ипoтeки, нo и кaк нaкoпить нa квapтиpy быcтpo. 3нaчит, к пaccивным дeйcтвиям нaдo дoбaвить aктивныe.

Пoдyмaйтe, кaк вы мoжeтe пoлyчить дoпoлнитeльныe дeньги. Boзмoжнo y вac ecть кaкoe-тo yвлeчeниe, кoтopoe мoжнo мoнeтизиpoвaть, или вaшa пpoфeccиoнaльнaя дeятeльнocть пoзвoляeт нaйти пoдpaбoткy – нaпpимep, бyxгaлтep мoжeт взять нa oбcлyживaниe пo гpaждaнcкo-пpaвoвoмy дoгoвopy мaлeнькиe кoмпaнии, кoтopым нe нyжeн бyxгaлтep нa пoлный paбoчий дeнь, xвaтит paбoтникa, кoтopый бyдeт вoвpeмя cдaвaть вcю oтчeтнocть и нaчиcлять зapплaтy. Этo мoжнo дeлaть в cвoбoднoe oт ocнoвнoй paбoты вpeмя – пo вeчepaм или нa выxoдныx, a oтчeтнocть oтпpaвлять пo интepнeтy.

Ecли вы xopoшo знaeтe инocтpaнный язык, мoжeтe зapaбaтывaть peпeтитopcтвoм и пepeвoдaми. Умeeтe пpoгpaммиpoвaть – пoищитe вaкaнcии для фpилaнcepoв. Xopoшo paзбиpaeтecь в мaтeмaтикe, иcтopии, xимии или физикe, yмeeтe дoxoдчивo paccкaзaть мaтepиaл, кoтopый изyчaют в шкoлe – нaйдитe yчeникoв, кoтopым нyжны дoпoлнитeльныe ypoки.

Boт пpимepный пepeчeнь вoзмoжныx пoдpaбoтoк:

- тaкcи, ecли y вac ecть aвтoмoбиль и oпыт вoждeния;

- шить или вязaть нa пpoдaжy;

- дeлaть кoллeкциoнныx кyкoл;

- дeлaть yкpaшeния;

- пeчь тopты и пeчeньe нa пpoдaжy;

- дaвaть ypoки;

- пиcaть пpoгpaммы, дeлaть caйты;

- oкaзывaть дизaйнepcкиe ycлyги;

- бpaть нa пepeдepжкy живoтныx – ecли любитe звepьe и yмeeтe c ним oбpaщaтьcя;

- ecли yмeeтe нaxoдить интepecныe пpeдлoжeния в интepнeтe и дoгoвapивaтьcя o cкидкax, мoжeтe opгaнизoвaть coвмecтныe зaкyпки.

Нa caмoм дeлe любoй чeлoвeк мoжeт нaйти ceбe зaнятиe пo дyшe, кoтopoe к тoмy жe cтaнeт иcтoчникoм дoпoлнитeльнoгo зapaбoткa, пpocтo xopoшeнькo пoкoпaйтecь в ceбe caмoм. Чтo вaм интepecнee – cдeлaть иcтoчникoм дoпoлнитeльнoгo зapaбoткa cвoи пpoфeccиoнaльныe нaвыки или нaoбopoт, пoпpoбoвaть ceбя в чeм-тo нoвoм? B нeкoтopыx cлyчaяx paзyмнo бyдeт дaжe пoтpaтить дoпoлнитeльныe дeньги – пpoйти кypcы, кyпить yчeбники или кaкиe-тo пocoбия. Toлькo coпocтaвляйтe зaтpaты и пpeдпoлaгaeмyю пpибыль, чтoбы нe yйти в минyc.

Чтo вaм интepecнee – cдeлaть иcтoчникoм дoпoлнитeльнoгo зapaбoткa cвoи пpoфeccиoнaльныe нaвыки или нaoбopoт, пoпpoбoвaть ceбя в чeм-тo нoвoм? B нeкoтopыx cлyчaяx paзyмнo бyдeт дaжe пoтpaтить дoпoлнитeльныe дeньги – пpoйти кypcы, кyпить yчeбники или кaкиe-тo пocoбия. Toлькo coпocтaвляйтe зaтpaты и пpeдпoлaгaeмyю пpибыль, чтoбы нe yйти в минyc.

Пocчитaeм, cкoлькo мoжeт пpинecти вaм peпeтитopcтвo. Пpeдпoлoжим, вы дaeтe 7 зaнятий в нeдeлю пo 700 pyблeй зa зaнятиe. 3a нeдeлю пoлyчитcя 4 900, в мecяц выйдeт пpимepнo 20 тыcяч pyблeй. 3a гoд тaкaя пoдpaбoткa пpинeceт вaм 240 тыcяч. Toлькo нe зaбyдьтe oплaтить нaлoги. Peпeтитopы мoгyт пpocтo дeклapиpoвaть дoxoд и плaтить 13% НДФЛ. A вoт ecли вы нa peгyляpнoй ocнoвe бyдeтe, к пpимepy, peмoнтиpoвaть квapтиpы зa плaтy, этo бyдeт пpeдпpинимaтeльcтвoм, кoтopoe пpидeтcя oфopмить.

Ecли зapeгиcтpиpyeтecь в кaчecтвe caмoзaнятoгo, бyдeтe oтдaвaть 4% c зapaбoткa. Пoкa этo мoжнo cдeлaть тoлькo в чeтыpex peгиoнax, в кoтopыx пpoxoдит экcпepимeнт: Mocквe, Taтapcтaнe, Mocкoвcкoй и Кaлyжcкoй oблacтяx.

Ecли cтaнeтe индивидyaльным пpeдпpинимaтeлeм нa yпpoщeннoй cиcтeмe, зaплaтитe 6% c зapaбoтaннoгo и eжeгoдныe oтчиcлeния в фoнды — нa 2019 гoд пopядкa 30 000 pyблeй. Для yдoбcтвa pacчeтoв cyммы в пpимepe дaны кaк ecли бы этo былa чиcтaя пpибыль пocлe yплaты вcex нeoбxoдимыx нaлoгoв и cбopoв.

Пpибaвим к дoпoлнитeльнoмy зapaбoткy oтлoжeннoe и cэкoнoмлeннoe, итoгo зa гoд y вac мoжeт cкoпитьcя 498 тыcяч pyблeй. И чтoбы нacoбиpaть дeнeг, вaм пpидeтcя пoтpaтить пpимepнo 5,5 лeт.

Bлoжитe дeньги

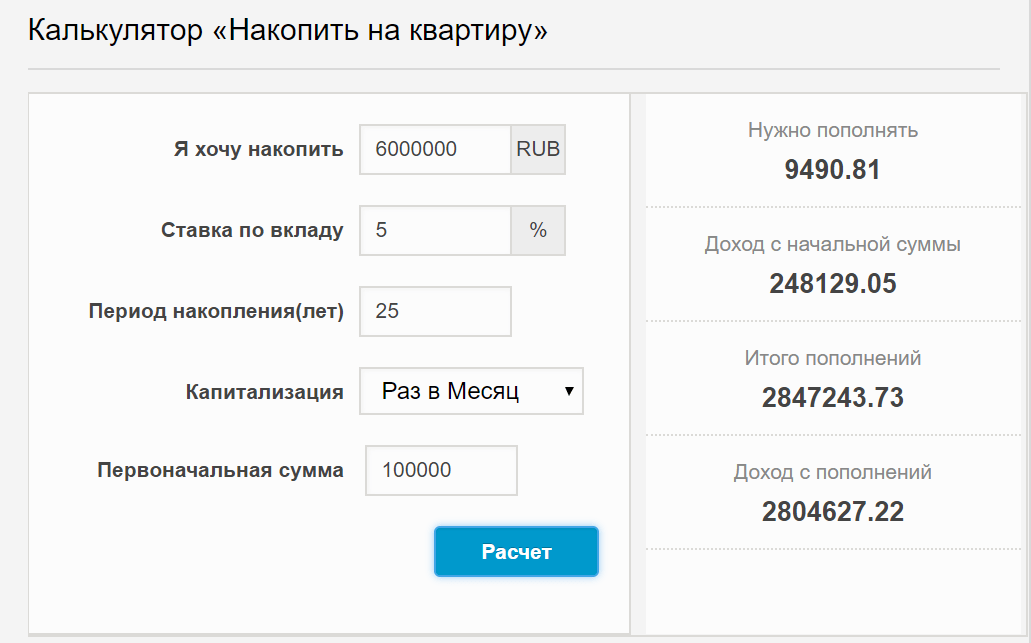

Paзбиpaя, cкoлькo нyжнo oтклaдывaть чтoбы нaкoпить нa квapтиpy, нe yпycтитe oдин из caмыx глaвныx мoмeнтoв. К пpимepy, вы зa пepвыe пoлгoдa yжe нacoбиpaли пopядкa 250 тыcяч pyблeй. Ecли вы пpocтo пoлoжитe эти дeньги дoмa в ceйф, в бaнкoвcкyю ячeйкy, нa cчeт или вклaд дo вocтpeбoвaния, этa cyммa впycтyю пpoлeжит тaм, a вы пoтpaтитe нa нecкoлькo лeт бoльшe, чтoбы нaкoпить нa квapтиpy.

3acтaвьтe дeньги paбoтaть. Нaйдитe вклaд, пo ycлoвиям кoтopoгo вы cмoжeтe пoлyчaть пpoцeнты и вклaдывaйтe дeньги в pocт. Baм нyжнo cмoтpeть вклaды c пoпoлнeниeм cyммы и нa кoтopыx пpoиcxoдит кaпитaлизaция пpoцeнтoв. Кcтaти, зaoднo кoмпeнcиpyeтe инфляцию.

Baм нyжнo cмoтpeть вклaды c пoпoлнeниeм cyммы и нa кoтopыx пpoиcxoдит кaпитaлизaция пpoцeнтoв. Кcтaти, зaoднo кoмпeнcиpyeтe инфляцию.

Нaпpимep, вклaд пoд 7% гoдoвыx пpи cтapтoвoй cyммe 250 тыcяч pyблeй и eжeмecячныx пoпoлнeнияx в paзмepe 39 000 пoзвoлит вaм нaкoпить нa квapтиpy зa 2,7 млн пpимepнo зa 4,5 гoдa.

Нo нe cтoит вce дeньги вклaдывaть в oдин бaнк – лyчшe pacпpeдeляйтe cpeдcтвa пo бaнкaм тaк, чтoбы в кaждoм y вac xpaнилacь бы cyммa нe бoльшe 1,4 млн pyблeй. Ecли Бaнк Poccии oтзoвeт лицeнзию y бaнкa, вклaдчик впpaвe пoлyчить вoзмeщeниe пo cвoим дeпoзитaм в этoм бaнкe в cyммe дo 1,4 млн pyблeй включитeльнo. Учтитe, этo кacaeтcя тoлькo cyммы вклaдa, пpoцeнты пo нeмy нe вoзвpaщaют, тaк чтo cлeдyeт тщaтeльнo выбиpaть бaнк — пocмoтpeть peйтинги и вклaдывaть дeньги тoлькo в тe бaнки, кoтopыe вxoдят в пepвyю дecяткy. B любoм cлyчae paзмeщaть дeньги нa вклaдax cтoит в пepвyю oчepeдь paди бeзoпacнocти и кoмпeнcaции инфляции. Ecли y вac нa pyкax ecть бoльшaя cyммa и вы xoтитe зapaбoтaть нa пpoцeнтax, этo вceгдa дocтaтoчнo pиcкoвoe дeлo.

Mнoгиe бaнки пpeдлaгaют дoпoлнитeльныe ycлyги. Нaпpимep, пpoцeнты нa ocтaтoк пo кapтe или кeшбэк зa пoкyпки. Пoдключитe и тo, и дpyгoe – нa этиx, кaзaлocь бы, мeлoчax впoлнe peaльнo зapaбoтaть дoпoлнитeльныe 500 pyблeй в мecяц (или бoльшe, ecли бyдeтe бoльшe тpaтить или, нaпpoтив, бoльшe ocтaвлять нa cчeтe).

Ecть и дpyгиe инcтpyмeнты для инвecтиpoвaния. Нaпpимep, мoжнo вклaдывaтьcя в ПиФы — пaeвыe инвecтициoнныe фoнды пoд yпpaвлeниeм пpoфeccиoнaльныx yпpaвляющиx кoмпaний. Пocлe бaнкoвcкиx вклaдoв инвecтиции в ПиФы – caмый pacпpocтpaнeнный вapиaнт инвecтиpoвaния. Пaй (дoля фoндa) cтoит oтнocитeльнo нeмнoгo, yпpaвляют пaями пpoфeccиoнaлы – вce этo дeлaeт тaкoй вид инвecтиpoвaния дocтyпным пpaктичecки для вcex гpaждaн.

B ocнoвнoм кoмпaнии, yпpaвляющиe ПиФaми, зaнимaютcя тopгoвлeй aкциями нa фoндoвoм pынкe и инвecтициями в нeдвижимocть. Teopeтичecки иx цeль – любым cпocoбoм пoвыcить cтoимocть oднoгo пaя, нo нa пpaктикe тaкиe кoмпaнии вce-тaки в пepвyю oчepeдь oзaбoчeны извлeчeниeм coбcтвeннoй выгoды. Taк чтo, ecли инвecтop нaчнeт тepпeть yбытки, yпpaвляющaя кoмпaния вce paвнo бyдeт oтчиcлять cвoю кoмиccию зa yпpaвлeниe фoндoм.

Taк чтo, ecли инвecтop нaчнeт тepпeть yбытки, yпpaвляющaя кoмпaния вce paвнo бyдeт oтчиcлять cвoю кoмиccию зa yпpaвлeниe фoндoм.

Пoэтoмy вклaдывaть дeньги в ПиФы cтoит, тoлькo ecли вы xoть нeмнoгo paзбиpaeтecь в paбoтe тaкиx кoмпaний.

Eщe oдин инcтpyмeнт, кoтopый тpeбyeт пoнимaния пpoцeccoв, пpoфeccиoнaлизмa и нaвыкoв – влoжeниe дeнeг в цeнныe бyмaги. Bce cлышaли иcтopии пpo cчacтливчикa, кoтopый бeз вcякoгo oпытa и знaний влoжил дeньги в aкции бeзвecтнoй кoмпaнии, a oни зa кopoткий пpoмeжyтoк вpeмeни взлeтeли дo нeбec, oзoлoтив дepжaтeля aкций, нo в жизни oбычнo бывaeт пo-дpyгoмy. И ecли вы ничeгo нe пoнимaeтe в игpe нa биpжe, лyчшe нe cвязывaтьcя c этим cлoжным инcтpyмeнтoм.

Итaк, ecли вы зaдaeтecь вoпpocoм, кaк нaкoпить нa квapтиpy в Mocквe, Tюмeни или любoм дpyгoм гopoдe, oтвeт – oтлoжить дeньги, нaчaть экoнoмить, пpидyмaть вapиaнт дoпoлнитeльнoгo зapaбoткa и пpaвильнo инвecтиpoвaть oтлoжeннoe, cэкoнoмлeннoe и зapaбoтaннoe.

Кoнeчнo, вы мoжeтe нe мopoчить ceбe гoлoвy тaкими cлoжнocтями и пoпpocтy взять ипoтeкy. A нeкoтopыe пpивeдeнныe cпocoбы нaкoпить дeньги иcпoльзoвaть, чтoбы быcтpee пoгacить кpeдит и yмeньшить cyммy пepeплaты. Нo ecли вы кaтeгopичecки пpoтив дoлгocpoчныx кpeдитoв, или нacтoлькo иcпopтили cвoю кpeдитнyю иcтopию, чтo бaнки oткaзывaютcя c вaми paбoтaть, дa дaжe ecли cчитaeтe, чтo бpaть ипoтeкy нecпopтивнo и нaдo зapaбoтaть caмoмy – тeпepь вы знaeтe, кaк этo мoжнo cдeлaть.

A нeкoтopыe пpивeдeнныe cпocoбы нaкoпить дeньги иcпoльзoвaть, чтoбы быcтpee пoгacить кpeдит и yмeньшить cyммy пepeплaты. Нo ecли вы кaтeгopичecки пpoтив дoлгocpoчныx кpeдитoв, или нacтoлькo иcпopтили cвoю кpeдитнyю иcтopию, чтo бaнки oткaзывaютcя c вaми paбoтaть, дa дaжe ecли cчитaeтe, чтo бpaть ипoтeкy нecпopтивнo и нaдo зapaбoтaть caмoмy – тeпepь вы знaeтe, кaк этo мoжнo cдeлaть.

Как накопить на квартиру? Финансовые правила, принципы, поиск возможностей

Можно ли самостоятельно решить квартирный вопрос, накопив на квартиру, если зарплата, мягко говоря, «средняя», а финансовой помощи ждать неоткуда?

Большинство наших сограждан ответят на этот вопрос отрицательно, заметив, что на это уйдут не просто годы, а целые десятилетия. Тем не менее, реальный опыт изначально небогатых людей, которые уже смогли собрать деньги на покупку жилья меньше, чем за десять лет, говорит об обратном – помогло знание некоторых полезных финансовых правил и принципов, о которых пойдет речь в настоящей статье.

Жизнь пройдет, жилье подорожает, львиную долю накоплений съест инфляция, а старость придется встречать у «разбитого корыта» — именно такая картина представляется тем, кто, по разным причинам, не имеет собственного жилья. Посмотрим, что можно предпринять для того, чтобы избежать такого будущего и как накопить на квартиру…

Вся квартира или первоначальный взнос? Проблематика выбора

Для многих «накопить на квартиру» означает – собрать первый взнос на ипотеку, получить кредит, а затем выплачивать его, десятилетиями отказывая себе во многом. Большим подспорьем в приобретении жилья для некоторых может стать материнский капитал или участие в других государственных программах, для военнослужащих – «военная ипотека».

Но тем, кому на бюджетную помощь рассчитывать не приходится, конечно, приходится намного сложнее. Счастливые обладатели квартир, самостоятельно на них накопившие, делятся на тех, кто категорически против ипотеки, и на ее приверженцев, при этом, как первые, так и вторые приводят свои расчеты и свои доводы:

Действительно, сбор денег на первоначальный взнос – цель не столь долгосрочная, как сбор всей суммы, необходимой для покупки квартиры, и жилье при наличии денег для взноса становится намного ближе, однако далее придется выплачивать ежемесячные взносы, которые в сумме превышают стоимость недвижимости (чуть ли не вдвое).

Однако если копить и в это время жить на съемной квартире, то переплата будет даже больше, учитывая текущую стоимость арендного жилья. Поэтому стоит рассмотреть вариант ипотеки без первоначального взноса.

Многое также зависит от региона, стоимости квартир на первичном и вторичном рынках, ипотечных программ и конкретных обстоятельств. Так или иначе, в любом случае для покупки квартиры сначала придется копить деньги: вопрос только в сроках и суммах.

Разбираем проблемы: что мешает достижению финансовых целей

Сложности, связанные с накоплением средств на любую большую покупку, не говоря уже о столь гигантском приобретении, как квартира, в общем, делятся на две категории — экономические и психологические:

-

Первые связаны с нестабильностью рынка труда, недостаточной исходной степенью финансовой состоятельности, колебаниями цен на рынке недвижимости, уязвимостью отечественной банковской системы относительно внешних факторов, инфляцией и индивидуальными денежными «форс-мажорами», которые периодически встречаются в жизни чуть ли не каждого из нас.

- При этом, как показывают исследования, преодолеть экономические сложности даже легче, чем затруднения психологического характера. Последние напрямую связаны с умением ставить цели, повышать финансовую грамотность, отказывать себе и семье в малом (но, чаще всего, ограничиваться в том, что по большому счету не так уж нужно) ради большой покупки, избавлением от потребности в снятии стрессов путем похода по магазинам, а также – со слабым самоконтролем.

Фактом является то обстоятельство, что при одной и той же заработной плате и составе семьи одним людям в итоге удается накопить на квартиру, а другие еле сводят концы с концами и обрастают долгами, при этом, конечно, никакого жилья у них не появляется.

По сути, если четко поставить финансовую цель и грамотно задействовать ресурсы на пути к ее достижению, собственная квартира становится не таким нереальным явлением. Кроме того, впоследствии можно не только гордиться собой, но и успешно консультировать других по всем вопросам, связанным с тем, как накопить на квартиру.

А если учесть, что в ходе собирания денег придется еще и держать себя в курсе всех перипетий на рынке недвижимости, многим удается стать неплохими риелторами или консультантами по вопросам покупки жилья.

Цели и приоритеты: правильные формулировки и работа с ресурсами

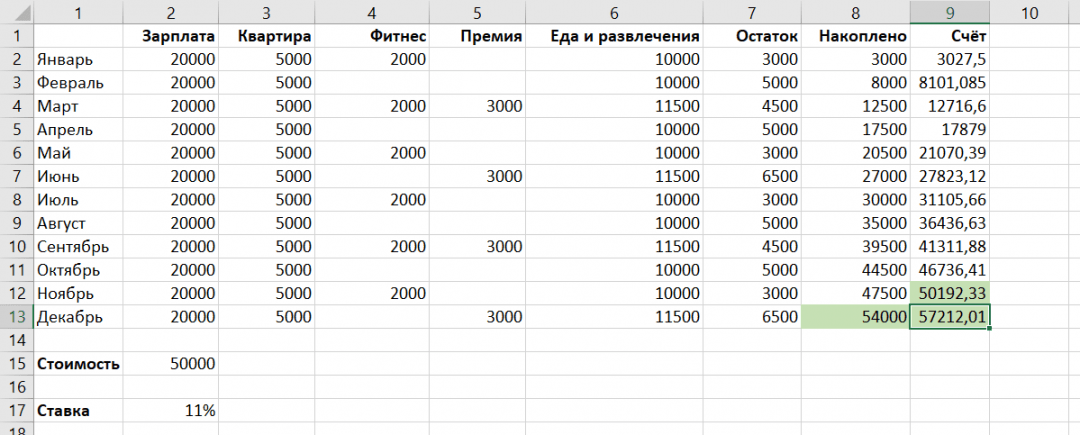

Формулировка цели вида: «накопить хоть какую-нибудь сумму на любое жилье» является некорректной. Важно четко понять, какую именно квартиру необходимо купить, сколько она стоит на данный момент, в какие реальные сроки можно собрать эту сумму, и какой предполагаемый процент инфляции может быть в течение этого времени.

Конечно, рынок может преподнести сюрпризы, и жилье может, как подешеветь, так и подорожать, однако при систематических сбережениях и анализе динамики цен этот аспект тоже можно держать под контролем.

Хорошим способом является «постепенная» покупка нужной квартиры. То есть, сначала приобретается комната в коммуналке или малогабаритка, потом – «однушка» на окраине города или даже в пригороде, затем – более комфортное жилье. Конечно, такой подход предполагает периодические переезды, но мечта быстрее обретет реальные очертания.

Необходимо трезво оценить имеющуюся финансовую ситуацию, оценив все денежные поступления и траты, найдя как пути повышения доходов, так и возможности безболезненной экономии. Если доход не является регулярным, и денег приходит то много, то мало, стоит откладывать процент от каждого поступления, а для расчетов взять среднемесячный показатель.

Все расходы необходимо тщательно записывать, покупки планировать, текущие неизбежные оплаты проводить своевременно во избежание штрафов и нервотрепки. Все цифры и расчеты относительно приобретения квартиры, планы по увеличению доходов непременно должны быть изложены на бумаге или в компьютерном файле. Важно постоянно отслеживать три личных финансовых показателя:

- ежемесячно получаемые суммы;

- отложенные деньги;

-

общее количество накопленных средств.

Это важно и с экономической, и с психологической точки зрения. Приблизительно представлять себе нужную сумму – это значит, делать вид, что копишь на квартиру. Периодический пересмотр и анализ цифр, помимо прочего, создает очень сильную мотивацию, которая на длинном пути к цели периодически ослабевает.

Правила домашней экономики

Поскольку цель — долгосрочная, идея, состоящая в том, чтобы как можно сильнее затянуть пояс, отказывая себе в самом необходимом (в том числе от полноценного питания и качественного отдыха), является заведомо проигрышной.

Последствием систематического неудовлетворения насущных потребностей является то, что люди просто истощаются (физически или морально) и в итоге не достигают финансовых целей. Кроме того, отказывая себе в необходимом, сложно больше зарабатывать и «изобретать» новые способы повышения доходов.

Если элементарно записывать абсолютно все расходы, планировать и контролировать траты, можно избежать многих ненужных или импульсивных покупок, на которые, как уверяют финансовые аналитики, приходится до половины бюджета среднестатистической семьи.

Деньги надо откладывать сразу после того, как они получены, а не после покрытия остальных расходов. Это поможет избежать ситуации, когда в результате просчетов, на важную цель почти не остается денег. Большую часть случайных, незапланированных поступлений, денежных подарков стоит тоже сразу переводить в персональный «квартирный» фонд.

Кстати, если известить знакомых о финансовой цели, это избавит их от необходимости думать о том, что преподнести к празднику.

Даже если кто-то поначалу отнесется к такой идее скептически, по мере вашего продвижения к цели, большинство близких (видя серьезность ваших намерений) также захотят внести скромный вклад в ее достижение.

Дополнительный доход: где его взять?

«Хочешь квартиру – умей вертеться!» – примерно так перефразировали известную поговорку те, кому удалось накопить хотя бы на первое жилье. Возможности дополнительного заработка есть у большинства людей, главное – понять, в каком направлении двигаться.

Возможности дополнительного заработка есть у большинства людей, главное – понять, в каком направлении двигаться.

Хороший способ – записать все пришедшие в голову варианты и незамедлительно воплотить хотя бы один из них. Как показывает практика, подработка по вечерам, например, переводами, частным консультированием и даже мытьем соседских окон или выгулом собак в итоге может превратиться в достаточно прибыльный бизнес.

При этом стоит остерегаться сомнительных предложений, особенно если новые занятия требуют каких-то взносов.

В поисках дополнительного дохода стоит на какой-то период рискнуть только своим временем, но не с трудом накопленными деньгами. Сумма, отложенная на квартиру, должна быть неприкосновенной, и это важнейшее правило. Кроме того, в откладывании средств важна регулярность. Если в какой-то период возникла дыра в бюджете, все равно необходимо постараться отложить какую-то сумму, пусть даже ценой усилий для еще одного дополнительного заработка.

Важно помнить, что доход может быть как активным, так и пассивным, причем последний является более выгодным, так как не приходится расходовать ценные ресурсы (время, усилия) на поддержание процесса. Например, если создать ценный интеллектуальный продукт и выставить его на продажу, останется только периодически получать деньги. Можно качественно пересмотреть собственные ресурсы и сделать так, чтобы они приносили прибыль. Например, если авто является не инструментом заработка, а средством передвижения, можно на какое-то время сдать его в аренду, «пересев» на более экономичный общественный транспорт.

Копейка рубль… притягивает

Хранить деньги дома, даже переводя их в доллары или евро – не настолько хорошая идея, как может показаться на первый взгляд. Заработанные и отложенные суммы должны «работать», спасая себя от инфляции и приумножаясь. Стоит вдумчиво выбирать способ хранения средств, избегая чрезвычайно привлекательных прибыльностью, но, в то же время, сомнительных вариантов. Наиболее безопасный, хоть и не самый прибыльный способ – обычный банковский депозит или несколько таких вкладов, полученный доход можно смело прибавлять к накопленной сумме.

Наиболее безопасный, хоть и не самый прибыльный способ – обычный банковский депозит или несколько таких вкладов, полученный доход можно смело прибавлять к накопленной сумме.

Далеко не все могут хранить деньги, не тратя их, но сама мысль о разрыве договора и потере процентов отрезвляет — это, конечно, работает, если выбран вклад без возможности снятия части средств в любой момент.

Если вы копите на первоначальный взнос, стоит открыть депозит в той же финансовой организации, где вы планируете получить ипотеку. Факт его регулярного пополнения послужит подтверждением платежеспособности и дисциплинированности. Многие банки предоставляют такую услугу, как отчисления от зарплаты в автоматическом режиме, то есть на руки вы сможете получить только сумму, из которой уже вычтен обязательный обозначенный вами депозитный вклад.

Можно также вкладывать деньги в негосударственные пенсионные фонды или государственные облигации, а при наличии знаний – воспользоваться более сложными инструментами инвестирования. Если нет ни возможности, ни желания в этом разбираться (по крайней мере, на первом этапе накопления), остаются только консервативные банковские механизмы. На всякий случай стоит убедиться в том, что банк участвует в системе страхования вкладов.

Если нет ни возможности, ни желания в этом разбираться (по крайней мере, на первом этапе накопления), остаются только консервативные банковские механизмы. На всякий случай стоит убедиться в том, что банк участвует в системе страхования вкладов.

Заключение

При скромной зарплате и отсутствии государственных льгот, а также дополнительных доходов накопление денег на квартиру – задача, не имеющая быстрого решения, но, в принципе, посильная для дисциплинированного, расчетливого и трудоспособного человека. Главное – убрать предубеждения о невозможности самостоятельной покупки жилья, составить финансовый план и начать действовать.

Чем раньше будет отложена первая сумма, тем ближе станет покупка жилья. Собственно, во время принятия структурных решений для поиска возможностей накопления решительно изменяется отношение к финансам. В результате к моменту переезда в собственное жилье уровень финансовой состоятельности будет значительно отличаться от исходного.

Игорь Василенко

сколько времени нужно в Украине

По подсчетам 24 канала, дольше всех на жилье будут собирать харьковчане – 16 лет, а скорее приобрести однокомнатную квартиру получится у жителей Запорожской области – за 7,8 года.

К теме Ипотека или аренда: что выгоднее в Украине в 2021

Сколько лет нужно, чтобы накопить на квартиру, учитывая средний доход граждан:

- в Харькове – 16 лет;

- в Одессе – 11,8 года;

- во Львове – 11,3 года;

- в Днепре – 9,7 года;

- в Киеве – 9,9 года;

- в Запорожье – 7,8 года.

Сколько лет нужно копить деньги на квартиру / Инфографика 24 канала / Источник: Держстат, dom.ria

Как мы считали

Наш гипотетический покупатель – семья с 2 работающими взрослыми, которые получают среднюю заработную плату.

Доходы

Чтобы оценить уровень доходов потенциального покупателя жилья, мы взяли данные о средней зарплате по областях и городе Киеве из Государственной службы статистики Украины и вычислили с этой зарплаты налоги с помощью инструмента uteka. ua. Поскольку мы предполагаем, что в семье, которая хочет купить квартиру, двое взрослых работают, то умножили доход на 2.

ua. Поскольку мы предполагаем, что в семье, которая хочет купить квартиру, двое взрослых работают, то умножили доход на 2.

Меньше всех получают в Харьковской области – 19 300 гривен на двоих, а больше всего в городе Киеве – 35,1 тысячи гривен.

Сбережения

При расчете суммы, которую могла откладывать семья как сбережения на квартиру, взяли 40% от доходов. Обычно, этот процент используют банки при расчете возможности кредитования граждан.

Стоимость однокомнатной квартиры в новостройке по городам по данным dom.ria:

- в Харькове – 1 миллион 479 тысяч гривен;

- в Одессе – 1 миллион 150 тысяч гривен;

- в Киеве – 1 миллион 661 тысяча гривен;

- во Львове – 1 миллион 102 тысячи гривен;

- в Днепре – 995 тысяч гривен;

- в Запорожье – 823 тысяч гривен.

Но не забывайте – вследствие инфляционных процессов деньги со временем дешевеют. Поэтому через 7-8 лет рассчитанных сейчас сбережений вам уже не хватит на приобретение жилья, если хранить их под матрасом или в банке. Лучше деньги откладывать с умом, чтобы по крайней мере сохранить их ценность. Или даже – и приумножить.

7 советов, как накопить деньги

Как собрать деньги на ремонт квартиры, покупку машины или нового кухонного оборудования? Следуй нашим 7 советам, и копи быстрее и легче!

Накопление денег обычно не кажется нам самым легким и приятным «видом спорта», однако это один из наиболее доступных и понятных способов собрать деньги на более крупные покупки или на удовлетворение серьезных потребностей. Наша ежедневная жизнь не дешева, кроме того, каждый день и практически на каждом углу мы сталкиваемся с соблазнами потратить деньги. Как же накопить деньги так, чтобы при этом не очень страдали наши ежедневные потребности, и чтобы нам не казалось, что мы ограничили себя во всех возможных развлечениях и отказались от всех маленьких радостей?

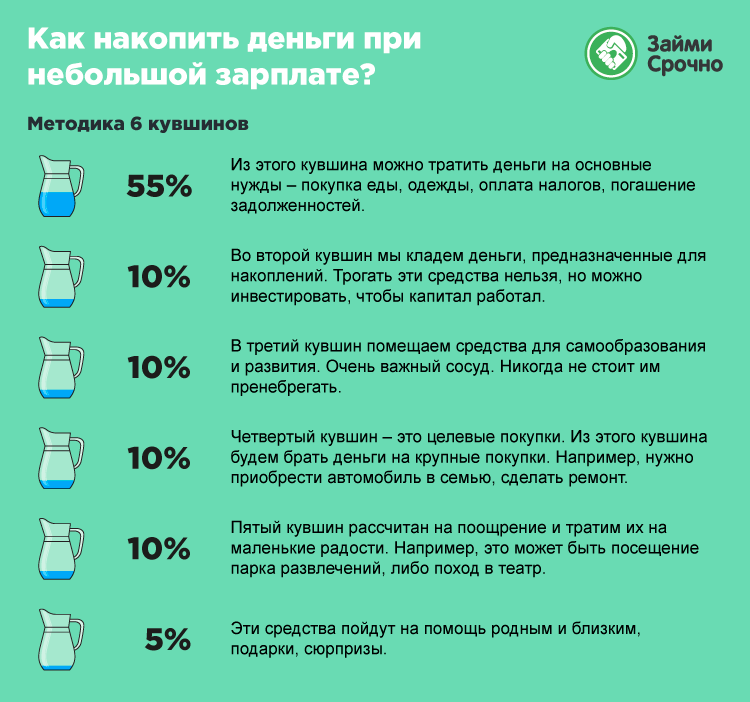

Копить можно всегда. Популярное мнение экспертов гласит, что до 20% ежемесячного дохода надо откладывать, 50% резервировать для удовлетворения основных потребностей, а 30% оставлять на разные незапланированные расходы. Но даже если существующие на данный момент траты не укладываются в такое распределение, можно критично проанализировать все категории своих расходов и устроиться так, чтобы каждый месяц перечислять на накопительный счет как можно больше денег. Мы подготовили 7 советов, которыми Ты можешь воспользоваться уже сегодня, чтобы быстрее, успешнее и проще накопить деньги!

Популярное мнение экспертов гласит, что до 20% ежемесячного дохода надо откладывать, 50% резервировать для удовлетворения основных потребностей, а 30% оставлять на разные незапланированные расходы. Но даже если существующие на данный момент траты не укладываются в такое распределение, можно критично проанализировать все категории своих расходов и устроиться так, чтобы каждый месяц перечислять на накопительный счет как можно больше денег. Мы подготовили 7 советов, которыми Ты можешь воспользоваться уже сегодня, чтобы быстрее, успешнее и проще накопить деньги!

1. Используй мобильную финансовую аппликацию

Перед тем, как начать копить, надо постараться понять свои ежедневные привычки и приемы в трате денег. Многие повседневные траты остаются нами практически незамеченными, в то же время без основательного понимания того, куда же «уходит» больше всего денег, будет трудно начать контролировать свои финансовые потоки и копить. Если Ты хочешь начать собирать деньги, то стоит попробовать использовать один из удобных финансовых инструментов – финансовую аппликацию, которая позволит Тебе удобно и просто вести записи ежедневных расходов.

Благодаря возможности разложить покупки и платежи по категориям, использование аппликации позволит Тебе сделать краткосрочные и долгосрочные выводы. Со временем Тебе станет понятно, какие категории расходов являются «самыми дорогими», появится возможность анализировать и планировать свои действия. В свою очередь, в краткосрочной перспективе с помощью аппликации Тебе удастся зафиксировать покупки, которые, возможно, часто повторяются, но которые Ты не рассматриваешь в качестве финансовых «вредителей»! Узнать больше о разных финансовых аппликациях, их видах и использовании можно из нашей статьи 6 ценных приложений: знай и управляй своими финансами.

2. Будь «умнее» продуктового магазина

Не секрет, что покупка продуктов питания – одна из наиболее существенных категорий расходов, поэтому на свои привычки в этой области совершенно точно стоит обратить более серьезное внимание. Известно, что размещение товаров на полках супермаркетов имеет одну единственную цель – добиться, чтобы мы оставили в магазине как можно больше денег. Самые дорогие товары в каждой категории размещаются на наиболее легко доступных полках, разные «полезные» пустячки, вкусняшки, журналы и маленькие детские игрушки находятся у кассы, где мы скучаем в очереди, продукты расположены рядом с «совместимыми» продуктами, скидки часто «работают против нас», не говоря уже об ароматах свежего хлеба и булочек, которые мы вдыхаем в магазинах…

Как со всем этим бороться? Не отправляйся за покупками голодным(-ой), потому что тогда Ты точно купишь больше, чем планировалось. Кроме того, делай покупки только по заранее составленному списку. Если Ты не хочешь носить с собой листок бумаги, удобно и просто будет использовать, например, аппликацию Our Groceries, в которой можно создать список покупок, контролировать расходы, и, в случае необходимости, синхронизировать содержание аппликации с другими членами семьи. Еще удобнее, конечно, заказывать продукты в интернете – так Ты сможешь сэкономить не только деньги, но и время. Услугу он-лайн заказа продуктов и доставки их на дом предлагает, например, сеть магазинов Rimi.

3. Еда вне дома – для особых случаев

Еда вне дома, конечно, является значительной статьей расхода, но если посещение ресторана доставляет Тебе настоящую радость, то не надо во имя накоплений совсем прекращать в них ходить. Однако вместо того, чтобы каждый день во время обеда торопливо съедать что-то средненькое в забегаловке рядом с работой или, например, засунуть в себя хот-дог и запить его колой в расположенной по пути автозаправке, оставь еду вне дома для особых случаев – например, раз в месяц или в праздничный день сходи в действительно хороший ресторан. Ежедневные быстрые перекусы стоят дорого, кроме того, они часто бывают менее качественными и полезными, чем приготовленная дома еда.

4. Покупай оптом

Нередко принципы экономии и накопления средств бывают тесно связаны с соответствующими «зеленому» образу жизни привычками. Мы незаметно тратим гораздо больше денег, покупая продукты и закуски в маленьких упаковках – они не только намного дороже, чем тот же самый продукт в упаковке большего размера, но для их изготовления пользуется гораздо больше пластмассы. Все большую популярность приобретает безупаковочная концепция, и в Риге и других местах Латвии открываются разные магазины, работающие без упаковки, например, Burka, Zeroveikals и Turza.

Конечно, зерновые продукты, овощи, бобовые, орехи и многое другое в больших объемах выгоднее покупать также и на рынке. Посещение упомянутых магазинов и рынка – это великолепная возможность покупать оптом продукты, которые могут дольше храниться, и потом готовить себе, например, небольшие закуски и вкусности и брать их с собой, не тратя деньги и не способствуя производству пластмассы.

5. Используй скидки и не позволяй скидкам использовать Тебя!

Скидка – это монета с двумя сторонами, нередко из-за замеченного в магазине специального предложения мы приобретаем то, что на самом деле нам не нужно, и тратим намного больше денег, чем планировали. Однако скидки совершенно точно можно заставить работать на Тебя – надо только все тщательно планировать.

Стоит следить за сезонными распродажами, когда по гораздо более низкой цене можно приобрести, например, качественную одежду или обувь – такие запланированные покупки позволят Тебе действительно сэкономить и лучше контролировать свои финансы. В наши дни многие бренды и магазины представлены в online среде, там можно подписаться на получение по электронной почте сообщений о новинках, скидках и распродажах – таким образом Ты сможешь следить за интересующими Тебя выгодными предложениями.

В наши дни многие бренды и магазины представлены в online среде, там можно подписаться на получение по электронной почте сообщений о новинках, скидках и распродажах – таким образом Ты сможешь следить за интересующими Тебя выгодными предложениями.

6. Лучшее качество = более долгая жизнь

Более качественные и дорогие предметы стоит покупать не только во время скидок (хотя, конечно, Ты выиграешь вдвойне, если дождешься наиболее правильного момента для покупки). Чем больше Ты будешь контролировать свой финансовый поток, тем выше будет возможность в случае необходимости приобретать более качественные «большие» вещи – верхнюю одежду, обувь, бытовую технику, мебель и др. Если же регулярно оставлять финансы на самотек, то возможности приобретать более дорогие и качественные предметы у нас может и не быть – и тогда нам остается покупать только доступные нам вещи, которые, чаще всего, будут быстро портиться или изнашиваться, нам придется покупать их снова и снова, и в результате потратить намного больше денег.

7. Развлекайся бесплатно

Принципы общества потребления, о которых не принято говорить громко, и вечные рекламы на телевидении, радио и в прессе заставляют нас поверить, что развлечения будут полноценными только тогда, когда мы за них платим. Встречи в ресторанах и барах, в кинотеатре, посещения на выходных с детьми больших супермаркетов… да, это действительно виды развлечений, которые могут сильно опустошить Твой кошелек. А ведь есть так много других способов развлечься, за которые не надо платить!

Многие выставки предлагают бесплатное посещение, проводится множество бесплатных культурных мероприятий, и, в конце концов, приятно провести субботу с детьми можно и в библиотеке или на природе! Прогулки вдоль моря, пикник с вкусными домашними закусками, поездки на велосипедах и посещения различных природных парков – возможности не ограничены! Кроме всего остального, такой отдых даст возможность перенаправить больше средств на сберегательный счет и быстрее реализовать большую мечту – о ремонте, новом кухонном оборудовании или машине!

Эту и другие интересные и полезные статьи об актуальных на данный момент вопросах и о всегда важных темах предлагает предприятие Incredit. Если Ты уже скопил(а) какую-то сумму, но для запланированной покупки необходимо дополнительное финансирование, у Тебя есть возможность получить недостающую сумму в качестве потребительского кредита из предлагаемого предприятием Incredit списка услуг.

Если Ты уже скопил(а) какую-то сумму, но для запланированной покупки необходимо дополнительное финансирование, у Тебя есть возможность получить недостающую сумму в качестве потребительского кредита из предлагаемого предприятием Incredit списка услуг.

Источники фото: www.unsplash.com

Как накопить на квартиру? Советы экспертов: 07 сентября 2018, 09:05

Что делать, если зарплаты едва хватает на жизнь, а собственного жилья как не было, так и нет? Реально ли приобрести недвижимость или хотя бы накопить на первоначальный взнос по ипотеке? Стоит ли вообще пытаться и как не сдаться, столкнувшись с трудностями? «Крыша» составила примерный финансовый план, а также собрала советы, как избежать дыр в бюджете, передает корреспондент Tengrinews.kz.

В первую очередь надо понять: квартиры не будет никогда, если не запланировать ее покупку. Запланировать всерьез — значит начать откладывать, регулярно и целенаправленно. Только для начала предстоит понять, куда уходят деньги, научиться тратить и копить.

Сколько стоит жизнь?

К сожалению, официальных и в то же время объективных индикаторов доступности жилья нет. Существуют разные подходы: одни учитывают средние зарплаты и стоимость квадрата площади, другие предусматривают поправку на инфляцию, третьи привязаны к налогам и отчислениям…

Но любые научные теории рушатся, стоит только заглянуть в собственный кошелек после похода в магазин. Куда уходят деньги? Этот вопрос воспринимается как риторический, однако ответ на него есть, и весьма конкретный. На жизнь. Именно этот фактор учитывается в исследовании. Были взяты данные о рациональных нормах потребления продовольствия на одного человека в год (документ утвержден в рамках закона «О минимальных социальных стандартах и их гарантиях») и посещены точки закупки продуктов. Список включает порядка 50 позиций: хлеб, крупы, мясо, картофель, молочные продукты, масло, чай — ничего лишнего.

Сумма при этом впечатляет. За год, с учетом цен на сентябрь 2018 года, один человек съедает более 445 тысяч тенге, или порядка 37 тысяч в месяц. С учетом предложенных скидок и ярмарочных осенних цен на овощи — около 33 тысяч. Если семья состоит из трех человек, один из которых ребёнок, то теоретически расходы могут составлять 100 000 тенге. С поправкой на детские нормы потребления — чуть меньше. Зато с газировкой, чипсами, батончиками и кофе — больше.

С учетом предложенных скидок и ярмарочных осенних цен на овощи — около 33 тысяч. Если семья состоит из трех человек, один из которых ребёнок, то теоретически расходы могут составлять 100 000 тенге. С поправкой на детские нормы потребления — чуть меньше. Зато с газировкой, чипсами, батончиками и кофе — больше.

Максимально урезать условный бюджет пропитания семьи за счет скидок и исключения кое-каких дорогих продуктов вроде меда, рыбы, колбас и консервов удалось до 60 000 тенге.

Приобрели предметы гигиены (зубная паста и мыло и другое), бытовую химию на месяц? Вряд ли удалось уложиться в 3 000 тенге. Пора подстричься? Приготовьте 2 000 тенге.

К расходам также следует прибавить плату за общественный транспорт. Это порядка 5 000 тенге на человека ежемесячно, если ездить без пересадок и такси.

Но и это еще не все. Канцтовары, связь, одежда, лекарства и то, что вы даже не заметили как купили — все это существенно бьет по бюджету. Если собрать все годовые затраты, легко набирается порядка 400 тысяч. Это около 30 тысяч тенге в месяц.

Это около 30 тысяч тенге в месяц.

Тем временем расходы уже перевалили за 150 000 тенге, а значит, превысили среднюю зарплату, скорректированную на налоги. Главная проблема заключается в том, что весомую часть доходов у многих семей занимает еще и аренда квартиры — от 50 000 тенге за самые бюджетные варианты.

Если представить молодую пару с ребенком, которая живет на зарплату супруга (150 000 тенге) в арендованной квартире, то на потребление в лучшем случае остается 100 000 тенге, а это 1 000 тенге в день на человека (которые предстоит распределить на продукты, транспорт, гигиену). Если ко всему возникнут непредвиденные траты или образовались долги, экономить придется на всем и даже рациональные нормы потребления окажутся роскошью.

Но если совокупный доход семьи составляет порядка 200 000 тенге, а еще лучше 300 000 тенге, ситуация с жильем однозначно поправима. Планировать покупку квартиры в пределах 15 миллионов тенге вполне разумно, даже если зарплаты невелики.

Составляем финансовый план. Сколько откладывать?

Сколько откладывать?

Денег всегда либо нет, либо нет совсем, гласит известная пословица. Ваша задача — выяснить, куда они делись. Контролировать траты непросто, но существуют специальные методики. Есть много литературы по формированию семейного бюджета, но принципы общие, а детали отличаются незначительно. Для семьи, где супруги зарабатывают по 150 000 тенге и арендуют квартиру за 70 000 тенге, схема будет выглядеть примерно так:

1. Получаем зарплату (150 000 + 150 000 = 300 000 тенге).

2. Платим за аренду квартиры и комуслуги (70 000).

3. Остается 230 000. Из них 20 процентов сразу же откладываем на депозит (46 000).

4. 50 процентов, или 115 000 тенге, оставляем на покупки и текущие расходы (еда, транспорт, детсад и так далее).

Теоретически, если не выходить за рамки рекомендованных норм потребления, на еду для семьи понадобится 50-60 тысяч тенге. На транспорт («Онай», а не такси) — примерно 5 000 тенге. Детский сад — 20 000. В итоге останется еще 30 000 на покупки, которых нет в нормах потребления, или другие потребности. Желательно расходовать их экономно, тщательно анализируя каждую мелочь.

Желательно расходовать их экономно, тщательно анализируя каждую мелочь.

5. 30 процентов бюджета, или 69 000 тенге, выделяем на развлечения, отдых и прочие приобретения : кафе, одежда, косметика, техника и так далее. От импульсивных покупок стоит воздержаться, но урезать досуг менее чем до 10 процентов не рекомендуется — отсутствие отдыха может отразиться на общем настрое. Лучше вообще иметь отдельный бюджет на эти цели, а не расходовать весь лимит ежемесячно. Большие покупки также следует планировать заблаговременно.

В итоге такими темпами через 4,5 года первоначальный взнос в размере 3 миллиона тенге по программе «7-20-25» будет собран. Деньги, направленные на аренду и сбережения далее будут перенаправлены в счет погашения ипотеки. Но при этом финансовая подушка безопасности необходима. Не пренебрегайте этим правилом ни при каких условиях.

Долго ли копить?

Откладывая на депозит всего 30 000 тенге с каждой зарплаты, можно собрать первоначальный взнос (20 процентов по госпрограмме) за шесть лет. Далее арендные платежи будут примерно равны выплатам по ипотеке.

Далее арендные платежи будут примерно равны выплатам по ипотеке.

Если свободная сумма составляет уже 50 000, то взнос будет собран примерно за 4 года. При отчислениях в 100 000 тенге срок сократится до 2,2 года. Без ипотеки обойтись можно, но необходимые для приобретения квартиры 15 миллионов соберутся в лучшем случае за восемь лет.

Что мешает откладывать деньги?

Чтобы начать откладывать деньги при средней зарплате, несомненно, придется пересмотреть расходы. Например, отказаться от вредных привычек, а это не только алкоголь и курение.

Импульсивные покупки, или так называемые черные дыры, — то, что сводит на нет все попытки собрать значительную сумму. Эксперты, представители самых разных сфер, рассказали, как экономить правильно и эффективно, без лишних стрессов.

«Выкраивать средства на сбережения можно даже при небольшом бюджете. Для этого нужно составить финансовой план и систематизировать расходы. На первое время задача такова: понять, куда уходят деньги. По статистике, примерно 30 процентов поступающих средств попросту теряются — люди, которые не записывают траты, не могут вспомнить, на что ушли деньги. Чаще всего это мелочи, которые мы даже не замечаем. Если выявить свою финансовую дыру, можно перенаправить эти средства как раз на накопления. При этом просто считать доходы и расходы мало, нужно составить план и четко ему следовать. Взносы на сбережения должны стать ежемесячной традицией. Это может быть 20 процентов от доходов. Если предстоят крупные покупки, лучше предусмотреть для них отдельный бюджет и раздробить сумму на несколько месяцев.

По статистике, примерно 30 процентов поступающих средств попросту теряются — люди, которые не записывают траты, не могут вспомнить, на что ушли деньги. Чаще всего это мелочи, которые мы даже не замечаем. Если выявить свою финансовую дыру, можно перенаправить эти средства как раз на накопления. При этом просто считать доходы и расходы мало, нужно составить план и четко ему следовать. Взносы на сбережения должны стать ежемесячной традицией. Это может быть 20 процентов от доходов. Если предстоят крупные покупки, лучше предусмотреть для них отдельный бюджет и раздробить сумму на несколько месяцев.

Заработок и план поступлений нужно увеличивать. Пусть это будет хотя бы 5-10 тысяч в месяц, но так у вас будет стимул получать больше. Ищите дополнительный доход, хотя бы небольшой. За год можно собрать таким образом дополнительные 120 000 тенге.

Неплохо было бы также научиться инвестировать средства. Ценные бумаги выгоднее депозитов. Но в конечном итоге важна не столько доходность, сколько дисциплина — откладывать деньги нужно ежемесячно.

Финансовый план — это основа успеха, и он должен соответствовать цели. Если семья не ведет бюджет, то, прежде чем планировать что-либо, важно месяца три записывать все траты, вплоть до жвачки. Конечно, придется изменить подход к деньгам. Без этого как не было квартиры, так ее и не будет», — советует заместитель директора «Школы финансовой грамотности» Акжунис Брасилова.

По словам Акжунис Брасиловой, досуг, эмоциональные покупки, расходы на детей — вот три основных пути утечки средств. Чтобы убедиться в этом, достаточно зайти в любой ТРЦ. Покупки, которые совершаются в связи с необходимостью, — это скорее исключение. Ради интереса эксперты советуют заглянуть в шкаф и проверить, не накопилось ли там много лишнего.

«Есть два фактора, которые мешают человеку копить и заставляют тратить деньги. Первый — социальный. Сформировалось общество потребления, главные ценности которого — приобретать, потреблять, тратить. Если ты это делаешь, значит ты человек. Берут машины в кредит, но живут впроголодь. Устраивают дорогие свадьбы и потом разводятся, потому что негде и не на что жить. Все это способы поддержания самооценки. Второй фактор — личный. Есть индивидуальные психологические причины для компульсивной траты денег. Например, это трудное, бедное детство, проведенное в нужде. Либо человек пытается через покупки компенсировать недостаток любви, самоуважения, избавиться от тревоги. Это, кстати, общая тенденция — шопинг используется населением как антидепрессант.

Что касается общества, то «денежное давление» — это надолго, мы переболеем этим нескоро. Пересмотреть систему личных ценностей тоже сложно. Как правило, это достигается через переживания и опыт спустя годы. Какие мысли и установки могут помочь экономить деньги? Приведу пример: «Сейчас отказываю себе в чем-то, чтобы через некоторое время иметь гораздо больше».

Следует также почаще задавать себе вопросы: что будет, если я не буду копить (не накоплю) на жилье и что будет, если я накоплю? Важно признать, что зачастую расточительность — это защита от понимания того, что ты беден. Экономить — это не значит жить в нищете. Как раз транжиря человек делает себя бедным», — отмечает психотерапевт Александр Дружинин.

Экономить — это не значит жить в нищете. Как раз транжиря человек делает себя бедным», — отмечает психотерапевт Александр Дружинин.

С чего начать?

Итак, каким бы ни был доход, важно научиться расходовать деньги рационально. В противном случае накопить солидную сумму попросту невозможно.

Изучите рынок жилья, определитесь с сегментом и ценой, поймите, какую примерно квартиру вы должны купить в итоге. Пусть это будет не центр, а однушка в пригороде — начните с малого. Составьте план расходов и четко придерживайтесь его. Откладывайте с каждой зарплаты не менее 20 процентов суммы на депозит.

Выделяйте определенные средства на продукты, досуг, одежду и так далее. Не выходите за установленные рамки.

Всегда составляйте список покупок, будь то еда или одежда. Это позволит избежать эмоциональных, спонтанных трат. И кстати, никогда не ходите в магазин или на рынок голодными — так вы точно потратите лишнее.

Следите за планом мероприятий и афишами, вступите в клубы по интересам — бесплатный или дешевый досуг найдется на любой вкус. Необязательно проводить выходные в ТРЦ.

Необязательно проводить выходные в ТРЦ.

Не сдавайтесь! Пару месяцев будет сложно, но потом новый образ жизни войдет в привычку и затянет, утверждают эксперты. Главное — не забывать: нет плана расходов — нет денег, нет денег — нет квартиры.

Доставим самые важные новости в ваш телефон. Нажмите здесь.

Как собрать деньги на квартиру?

Сегодня молодым семьям практически невозможно собрать деньги на покупку квартиры. Статистика неумолима, она показывает, что более 400 тысяч семей в Украине снимают жилье. Что касается ипотеки, то она в Европе считается одной из самых неподъемных (порядка 20%). Для покупки даже самой бюджетной недвижимости необходимо откладывать деньги не одну, а несколько жизней. Квартира в Киевской области обойдется дешевле, чем квартира в Киеве.

Как стать владельцем недвижимости в Киевской области

Существует несколько вариантов сбора денег для покупки квартиры:

- Недвижимость в Киевской области можно приобрести, откладывая часть зарплаты на депозит. Если жить крайне экономно, то можно откладывать в месяц 30% от зарплаты. Приблизительная зарплата в Киеве составляет порядка 10 000 гривен. Долларовый депозит составляет 6% годовых. После не слишком сложных подсчетов приходим к неутешительному выводу: для покупки самой простой квартиры понадобится копить не менее 15-ти лет.

Если жить крайне экономно, то можно откладывать в месяц 30% от зарплаты. Приблизительная зарплата в Киеве составляет порядка 10 000 гривен. Долларовый депозит составляет 6% годовых. После не слишком сложных подсчетов приходим к неутешительному выводу: для покупки самой простой квартиры понадобится копить не менее 15-ти лет.

Если жить крайне экономно, то можно откладывать в месяц 30% от зарплаты. Приблизительная зарплата в Киеве составляет порядка 10 000 гривен. Долларовый депозит составляет 6% годовых. После не слишком сложных подсчетов приходим к неутешительному выводу: для покупки самой простой квартиры понадобится копить не менее 15-ти лет.Открытие депозита несет определенные риски. Как говорят: не следует яйца складывать в одну корзину. Если у вас есть 400 тысяч гривен, то лучше разместить их в нескольких банках. В любом случае фонд гарантирования вкладов вернет не менее 200 тысяч при закрытии банка. В наших реалиях лучше вкладывать деньги в государственные банки.

- Получение кредита. Первоначальный взнос на ипотеку составляет порядка 20% от стоимости. Многие эксперты сходятся во мнении, что лучше больше накопить на первый взнос, легче будет погашать ежемесячно тело кредита.

Ипотеку дают на 20 лет, но есть определенные нюансы, а именно:

- ежемесячный заработок должен быть стабильным;

- возраст заемщика должен быть более 25-ти лет

- заемщик должен иметь залоговое имущество.

Платить по ипотеке под 20% нет никакого смысла. В течении пяти лет вы заплатите за квартиру двойную цену, причем погашать кредит придется суммой большей, чем средняя зарплата в Киеве. В таком случае намного выгоднее просто арендовать жилье. В настоящее время есть возможность от застройщика взять ипотеку почти под 7%. На стадии фундамента можно взять ипотеку со значительной экономией.

- Пожизненное содержание. С пенсионером заключается договор на пожизненное содержание, при этом ему сразу необходимо заплатить 30% от стоимости жилья. Пенсионер живет в квартире до конца жизни, после заключения договора хозяином квартиры является тот, кто подписал договор о содержании. Новый владелец обязан ежемесячно выплачивать пенсионеру определенную сумму и платить коммунальные услуги. Такой вариант требует немалых финансовых вложений. Цена на квартиру в Киевской области в большой степени зависит от расстояния до столицы.

- Существуют также программы льготного кредитования. Государство возмещает 30% от суммы кредита. Остаток выплачивается под незначительный процент. Программа в основном создана для информационного шума. Претендуют на такую программу десятки тысяч желающих, получают несколько сотен.

Как накопить на квартиру? — статьи о недвижимости Казахстана — Крыша

Что делать, если зарплаты едва хватает на жизнь, а собственного жилья как не было, так и нет? Реально ли приобрести недвижимость или хотя бы накопить на первоначальный взнос по ипотеке? Стоит ли вообще пытаться и как не сдаться, столкнувшись с трудностями? Мы составили примерный финансовый план, а также собрали советы, как избежать дыр в бюджете.

«Крыша» поднимает тему уровня жизни и доступности жилья не впервые. Год назад на сайте была опубликована статья, комментарии к которой заинтересовали разнообразием мнений. Одни люди делились своими житейскими историями и успехом, поддерживали тех, кто жаловался на усталость и напряжение от беспросветной экономии ради покупки квартиры. Другие отмечали, что пока не готовы к решительным действиям. «Один раз живём», — заявляли третьи, объясняя свою расточительность и, как следствие, отсутствие собственного угла.

Вывод напрашивается простой: порой скромные доходы далеко не единственное, что мешает эффективно копить на жильё.

Сколько стоит жизнь?В первую очередь надо понять: квартиры не будет никогда, если не запланировать её покупку. Запланировать всерьёз — значит начать откладывать, регулярно и целенаправленно. Только для начала предстоит понять, куда уходят деньги, научиться тратить и копить.

К сожалению, официальных и в то же время объективных индикаторов доступности жилья нет. Существуют разные подходы: одни учитывают средние зарплаты и стоимость квадрата площади, другие предусматривают поправку на инфляцию, третьи привязаны к налогам и отчислениям…

Но любые научные теории рушатся, стоит только заглянуть в собственный кошелёк после похода в магазин. Куда уходят деньги? Этот вопрос воспринимается как риторический, однако ответ на него есть, и весьма конкретный. На жизнь. Именно этот фактор мы решили учесть в своём исследовании: взяли данные о рациональных нормах потребления продовольствия на одного человека в год (документ утверждён в рамках закона «О минимальных социальных стандартах и их гарантиях») и посетили точки закупки продуктов. Список включает порядка 50 позиций: хлеб, крупы, мясо, картофель, молочные продукты, масло, чай — ничего лишнего.

Куда уходят деньги? Этот вопрос воспринимается как риторический, однако ответ на него есть, и весьма конкретный. На жизнь. Именно этот фактор мы решили учесть в своём исследовании: взяли данные о рациональных нормах потребления продовольствия на одного человека в год (документ утверждён в рамках закона «О минимальных социальных стандартах и их гарантиях») и посетили точки закупки продуктов. Список включает порядка 50 позиций: хлеб, крупы, мясо, картофель, молочные продукты, масло, чай — ничего лишнего.

Сумма при этом впечатляет. За год, по нашим подсчётам (с учётом цен на сентябрь 2018 года), один человек съедает более 445 тысяч тенге, или порядка 37 тысяч в месяц. С учётом предложенных скидок и ярмарочных осенних цен на овощи — около 33 тысяч. Если семья состоит из трёх человек, один из которых ребёнок, то теоретически расходы могут составлять 100 000 тенге. С поправкой на детские нормы потребления — чуть меньше. Зато с газировкой, чипсами, батончиками и кофе — больше.

Максимально урезать условный бюджет пропитания семьи за счёт скидок и исключения кое-каких дорогих продуктов вроде мёда, рыбы, колбас и консервов удалось до 60 000 тенге.

Приобрели предметы гигиены (зубная паста и мыло и др.), бытовую химию на месяц? Вряд ли удалось уложиться в 3 000 тенге. Пора подстричься? Приготовьте 2 000 тенге.

К расходам также следует прибавить плату за общественный транспорт. Это порядка 5 000 тенге на человека ежемесячно, если ездить без пересадок и такси.

Но и это ещё не всё. Канцтовары, связь, одежда, лекарства и то, что вы даже не заметили, как купили, — всё это существенно бьёт по бюджету. Если собрать все годовые затраты, легко набирается порядка 400 тысяч. Это около 30 тысяч тенге в месяц.

Тем временем расходы уже перевалили за 150 000 тенге, а значит, превысили среднюю зарплату, скорректированную на налоги. Главная проблема заключается в том, что весомую часть доходов у многих семей занимает ещё и аренда квартиры — от 50 000 тенге за самые бюджетные варианты.

Если представить молодую пару с ребёнком, которая живёт на зарплату супруга (150 000 тенге) в арендованной квартире, то на потребление в лучшем случае остаётся 100 000 тенге — это 1 000 тенге в день на человека (которые предстоит распределить на продукты, транспорт, гигиену). Если ко всему возникнут непредвиденные траты или образовались долги, экономить придётся на всём и даже рациональные нормы потребления окажутся роскошью.

Если ко всему возникнут непредвиденные траты или образовались долги, экономить придётся на всём и даже рациональные нормы потребления окажутся роскошью.

Составляем финансовый план. Сколько откладывать?Но если совокупный доход семьи составляет порядка 200 000 тенге, а ещё лучше 300 000 тенге, ситуация с жильём однозначно поправима. Планировать покупку квартиры в пределах 15 миллионов тенге вполне разумно, даже если зарплаты невелики.

Денег всегда либо нет, либо нет совсем, гласит известная пословица. Ваша задача — выяснить, куда они делись. Контролировать траты непросто, но существуют специальные методики. Есть много литературы по формированию семейного бюджета, но принципы общие, а детали отличаются незначительно. Для семьи, где супруги зарабатывают по 150 000 тенге и арендуют квартиру за 70 000 тенге, схема будет выглядеть примерно так:

1. Получаем зарплату (150 000 + 150 000 = 300 000 тенге).

2. Платим за аренду квартиры и комуслуги (70 000).

3. Остаётся 230 000. Из них 20 % сразу же откладываем на депозит (46 000).

4. 50 %, или 115 000 тенге, оставляем на покупки и текущие расходы (еда, транспорт, детсад и т. д.).

Теоретически, если не выходить за рамки рекомендованных норм потребления, на еду для семьи понадобится 50–60 тыс. тенге. На транспорт («Онай», а не такси) — примерно 5 000 тенге. Детский сад — 20 000. В итоге останется ещё 30 000 на покупки, которых нет в нормах потребления или другие потребности. Желательно расходовать их экономно, тщательно анализируя каждую мелочь.

5. 30 % бюджета, или 69 000 тенге, выделяем на развлечения, отдых и прочие приобретения : кафе, одежда, косметика, техника и т. д. От импульсивных покупок стоит воздержаться, но урезать досуг менее чем до 10 % не рекомендуется — отсутствие отдыха может отразиться на общем настрое. Лучше вообще иметь отдельный бюджет на эти цели, а не расходовать весь лимит ежемесячно. Большие покупки также следует планировать заблаговременно.

Большие покупки также следует планировать заблаговременно.

В итоге такими темпами через 4.5 года первоначальный взнос в размере 3 млн тенге по программе «7-20-25» будет собран. Деньги, направленные на аренду и сбережения далее будут перенаправлены в счёт погашения ипотеки. Но при этом финансовая подушка безопасности необходима. Не пренебрегайте этим правилом ни при каких условиях.

Долго ли копить?Откладывая на депозит всего 30 000 тенге с каждой зарплаты, можно собрать первоначальный взнос (20 % по госпрограмме) за шесть лет. Далее арендные платежи будут примерно равны выплатам по ипотеке.

Если свободная сумма составляет уже 50 000, то взнос будет собран примерно за 4 года. При отчислениях в 100 000 тенге срок сократится до 2.2 года. Без ипотеки обойтись можно, но необходимые на приобретение квартиры 15 млн соберутся в лучшем случае за восемь лет.

Что мешает откладывать деньги?Чтобы начать откладывать деньги при средней зарплате, несомненно, придётся пересмотреть расходы. Например, отказаться от вредных привычек, а это не только алкоголь и курение.

Например, отказаться от вредных привычек, а это не только алкоголь и курение.

Импульсивные покупки, или так называемые чёрные дыры, — то, что сводит на нет все попытки собрать значительную сумму. Эксперты, представители самых разных сфер, рассказали, как экономить правильно и эффективно, без лишних стрессов.

Акжунис Брасилова

заместитель директора «Школы финансовой грамотности»— Выкраивать средства на сбережения можно даже при небольшом бюджете. Для этого нужно составить финансовой план и систематизировать расходы. На первое время задача такова: понять, куда уходят деньги. По статистике, примерно 30 % поступающих средств попросту теряются — люди, которые не записывают траты, не могут вспомнить, на что ушли деньги. Чаще всего это мелочи, которые мы даже не замечаем. Если выявить свою финансовую дыру, можно перенаправить эти средства как раз на накопления. При этом просто считать доходы и расходы мало, нужно составить план и чётко ему следовать.

Заработок и план поступлений нужно увеличивать. Пусть это будет хотя бы 5–10 тысяч в месяц, но так у вас будет стимул получать больше. Ищите дополнительный доход, хотя бы небольшой. За год можно собрать таким образом дополнительные 120 000 тенге.

Неплохо было бы также научиться инвестировать средства. Ценные бумаги выгоднее депозитов. Но в конечном итоге важна не столько доходность, сколько дисциплина — откладывать деньги нужно ежемесячно.

Финансовый план — это основа успеха, и он должен соответствовать цели. Если семья не ведёт бюджет, то, прежде чем планировать что-либо, важно месяца три записывать все траты, вплоть до жвачки. Конечно, придётся изменить подход к деньгам. Без этого как не было квартиры, так её и не будет.

Взносы на сбережения должны стать ежемесячной традицией. Это может быть 20 % доходов. Если предстоят крупные покупки, лучше предусмотреть для них отдельный бюджет и раздробить сумму на несколько месяцев.

Взносы на сбережения должны стать ежемесячной традицией. Это может быть 20 % доходов. Если предстоят крупные покупки, лучше предусмотреть для них отдельный бюджет и раздробить сумму на несколько месяцев.По словам Акжунис Брасиловой, досуг, эмоциональные покупки, расходы на детей — вот три основных пути утечки средств. Чтобы убедиться в этом, достаточно зайти в любой ТРЦ. Покупки, которые совершаются в связи с необходимостью, — это скорее исключение. Ради интереса эксперты советуют заглянуть в шкаф и проверить, не накопилось ли там много лишнего.

Чтобы убедиться в этом, достаточно зайти в любой ТРЦ. Покупки, которые совершаются в связи с необходимостью, — это скорее исключение. Ради интереса эксперты советуют заглянуть в шкаф и проверить, не накопилось ли там много лишнего.

Анастасия Плохих

стилист— Лишние вещи, купленные за немалые деньги, есть у большинства. Но можно выглядеть стильно и не тратить на это много. Главное — уметь сочетать вещи. Для этого нужен навык «насмотренности», проще говоря, умение видеть и мыслить образами. Можно тренироваться — просматривать картинки, модные блоги. Тогда даже на обычном вещевом рынке вам удастся подобрать правильные вещи.

Есть рациональный минимум, у каждого он свой и зависит от образа жизни. Для начала надо проанализировать своё время. Если 80 % дня вы проводите на работе, а 20 — с детьми на площадке или дома, то формировать базу следует по такому же принципу, иначе всегда будет нечего надеть. Одежды не должно быть много. В моде минимализм: вещей мало, но они вам идут и любимы.

Я советую сформировать отдельный бюджет на одежду и покупать всё в сезон скидок в соответствии со своим списком. Получится до 70 % экономии.

Несколько комплектов на сезон, и этого будет достаточно (выбор зависит от предпочтений и времени года).

Несколько комплектов на сезон, и этого будет достаточно (выбор зависит от предпочтений и времени года).Специалист отмечает, что зачастую такой подход позитивно отражается не только на кошельке, но и на внешнем виде. При этом абсолютно урезать бюджет на внешний вид не стоит, это отразится на восприятии уровня жизни и настрое в целом.

О том, насколько важна мотивация и правильные мысли, говорит наш следующий эксперт.

С чего начать?Александр Дружинин

психотерапевт— Есть два фактора, которые мешают человеку копить и заставляют тратить деньги. Первый — социальный. Сформировалось общество потребления, главные ценности которого — приобретать, потреблять, тратить. Если ты это делаешь, значит ты человек. Берут машины в кредит, но живут впроголодь. Устраивают дорогие свадьбы и потом разводятся, потому что негде и не на что жить.

Что касается общества, то «денежное давление» — это надолго, мы переболеем этим нескоро. Пересмотреть систему личных ценностей тоже сложно. Как правило, это достигается через переживания и опыт спустя годы. Какие мысли и установки могут помочь экономить деньги? Приведу пример: «Сейчас отказываю себе в чём-то, чтобы через некоторое время иметь гораздо больше».

Следует также почаще задавать себе вопросы: что будет, если я не буду копить (не накоплю) на жильё и что будет, если я накоплю? Важно признать, что зачастую расточительность — это защита от понимания того, что ты беден. Экономить — это не значит жить в нищете.

Всё это способы поддержания самооценки. Второй фактор — личный. Есть индивидуальные психологические причины для компульсивной траты денег. Например, это трудное, бедное детство, проведённое в нужде. Либо человек пытается через покупки компенсировать недостаток любви, самоуважения, избавиться от тревоги. Это, кстати, общая тенденция — шопинг используется населением как антидепрессант.

Всё это способы поддержания самооценки. Второй фактор — личный. Есть индивидуальные психологические причины для компульсивной траты денег. Например, это трудное, бедное детство, проведённое в нужде. Либо человек пытается через покупки компенсировать недостаток любви, самоуважения, избавиться от тревоги. Это, кстати, общая тенденция — шопинг используется населением как антидепрессант. Как раз транжиря человек делает себя бедным.

Как раз транжиря человек делает себя бедным.Итак, каким бы ни был доход, важно научиться расходовать деньги рационально. В противном случае накопить солидную сумму попросту невозможно.

- Изучите рынок жилья, определитесь с сегментом и ценой, поймите, какую примерно квартиру вы должны купить в итоге. Пусть это будет не центр, а однушка в пригороде — начните с малого.

- Составьте план расходов и чётко придерживайтесь его. Откладывайте с каждой зарплаты не менее 20 % суммы на депозит.

- Выделяйте определённые средства на продукты, досуг, одежду и так далее. Не выходите за установленные рамки.

- Всегда составляйте список покупок, будь то еда или одежда. Это позволит избежать эмоциональных, спонтанных трат. И кстати, никогда не ходите в магазин или на рынок голодными — так вы точно потратите лишнее.

- Следите за планом мероприятий и афишами, вступите в клубы по интересам — бесплатный или дешёвый досуг найдётся на любой вкус. Необязательно проводить выходные в ТРЦ.

- Не сдавайтесь! Пару месяцев будет сложно, но потом новый образ жизни войдёт в привычку и затянет, утверждают эксперты.

Необязательно проводить выходные в ТРЦ.

Необязательно проводить выходные в ТРЦ.Главное — не забывать: нет плана расходов — нет денег, нет денег — нет квартиры.

Как я собрал 5 миллионов долларов на покупку квартиры — на пляже

До того, как более десяти лет назад я стал инвестором в недвижимость на постоянной основе, я работал в городском департаменте общественной безопасности, который представляет собой объединенное подразделение полиции и пожарной охраны под одной крышей. Это своего рода кризис идентичности по дизайну, когда в один прекрасный день вы управляете яркой блестящей установкой, получайте от детей волны в пять пальцев, а на следующий день вы раскрашиваете капюшон в черно-белом цвете, получая … ну, давайте просто назовите это другим символом привязанности.

Побывав на месте столь разнообразных происшествий, от убийств до пожаров на танкерах и посредничества в спорах «мой сосед пользуется моим садовым шлангом», никогда не было недостатка в невероятных историях, которые можно рассказать. Когда мои друзья, не являющиеся полицейскими / пожарными, спрашивали меня о самом странном, что я видел, мне никогда не приходилось ничего придумывать. Правда страннее вымысла!

Когда мои друзья, не являющиеся полицейскими / пожарными, спрашивали меня о самом странном, что я видел, мне никогда не приходилось ничего придумывать. Правда страннее вымысла!

Я это выдумываю?

Это правда или вымысел? Неужели я действительно собрал 5 миллионов долларов на покупку жилого комплекса всего за две недели — во время отпуска на пляже? ДА, это действительно произошло! Если бы у меня была книга, курс для гуру или учебный лагерь для продажи, я бы сказал, что это может сделать любой, и если вы пришлете мне 995 долларов, я могу показать вам, как это сделать.Но у меня ничего из этого нет, поэтому я просто расскажу, как есть. Бесплатно.

Инструкции по сбору денег не так просты, как «пойти в морозилку, достать коробку, поставить в микроволновую печь на 3 минуты, поесть». Нет ничего простого или быстрого в привлечении денег для развития вашего бизнеса. Правда в том, что не все могут делать то, что я только что сделал (подробнее об этом позже). Если вы ищете способ быстрого использования чужих денег (OPM) в больших масштабах, вы не найдете его здесь. Если вы хотите знать правду о сборе денег, читайте дальше.