Узнаем как накопить денег при маленькой зарплате? Узнаем как экономить правильно?

Проконсультируйтесь с финансовым специалистом

Большинство регионов нашей страны не может похвастаться высоким уровнем заработной платы, несмотря на то что цены растут постоянно, как и прожиточный минимум.

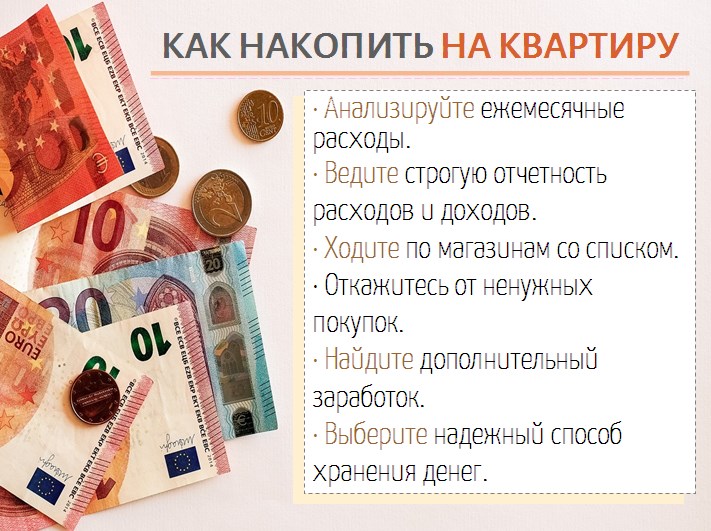

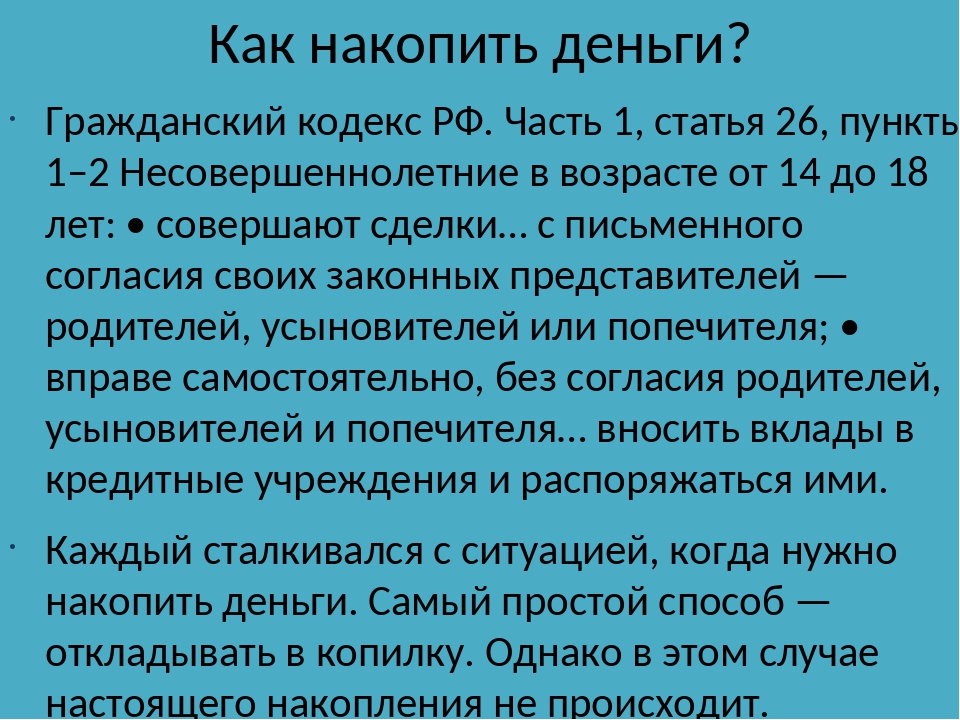

Помимо ежемесячных расходов на оплату коммунальных услуг, покупку продуктов и других затрат, хочется накопить денег на долгожданный отпуск, покупку недвижимости или обучение детей. К сожалению, не у всех это получается, а некоторые настолько зациклены на экономии, что переходят черту на пути к откровенному скряжничеству. Так как накопить денег при маленькой зарплате, не ущемляя себя в мелочах?

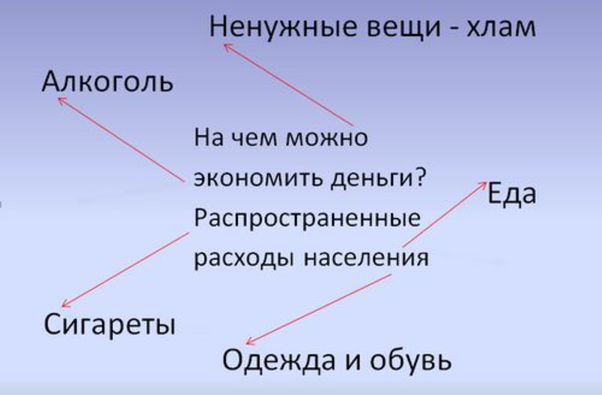

На чем экономить можно и нельзя?

Прежде чем начать жить экономно, нужно уточнить, что это не дорога к нищете или полному ограничению своих потребностей, а наоборот – правильная расстановка жизненных позиций, которая, в свою очередь, приводит к рациональной трате денежных средств.

Кроме того, научившись правильно тратить деньги и копить их даже при маленьком заработке, можно улучшить свое материальное положение, легко и быстро отказаться от вредных привычек, быть здоровее и свободнее. Для тех, кто не знает, как накопить денег при маленькой зарплате, но очень этого хочет, отличным мотиватором станет какая-либо значимая цель. Именно она будет побуждать рационально использовать семейный доход.

На чем можно сэкономить, с первого дня поставленной цели:

- отказе от вредных привычек;

- из раздела покупок «я хочу»;

- мобильной связи;

- коммунальных платежах;

- продуктах;

- предметах одежды;

- подарках;

- бытовой химии.

На чем экономить нельзя? Здесь можно выделить три пункта:

- здоровье семьи;

- безопасность;

- образование.

Причины начать экономить

Формирование цели – уже серьезный шаг на пути к экономии. В противном случае результата достичь не удастся, и деньги будут расходоваться на всякие мелочи. Если человек стремится к чему-то, он всегда будет взвешивать необходимость расходов и выбирать, на чем можно сэкономить – купить новые джинсы или походить в старых, но быстрее поехать на курорт.

Если человек стремится к чему-то, он всегда будет взвешивать необходимость расходов и выбирать, на чем можно сэкономить – купить новые джинсы или походить в старых, но быстрее поехать на курорт.

Цели могут быть:

- краткосрочными, к примеру, покупка бытовой техники;

- среднесрочными, к примеру, поездка за рубеж или ремонт;

- дальнесрочными, к примеру, покупка недвижимости или ремонт.

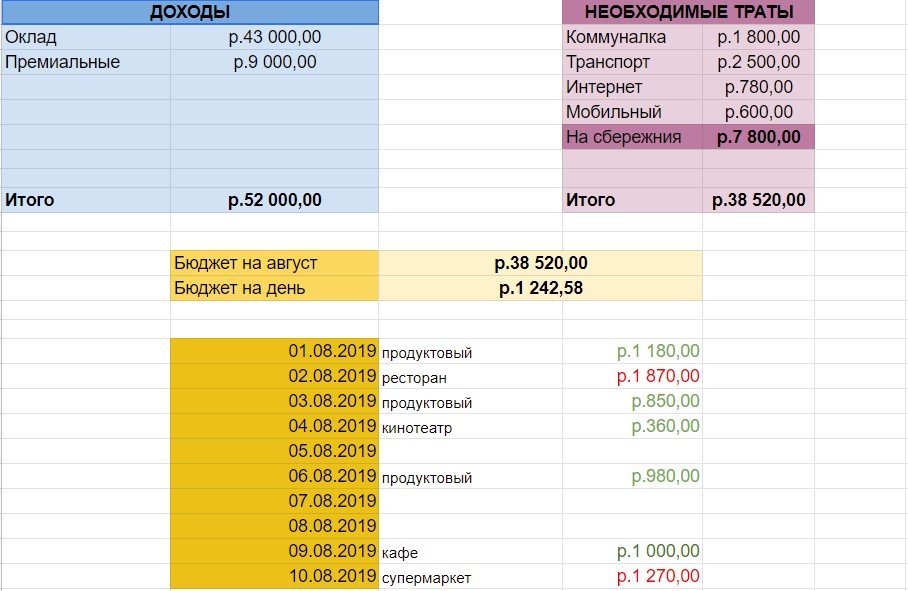

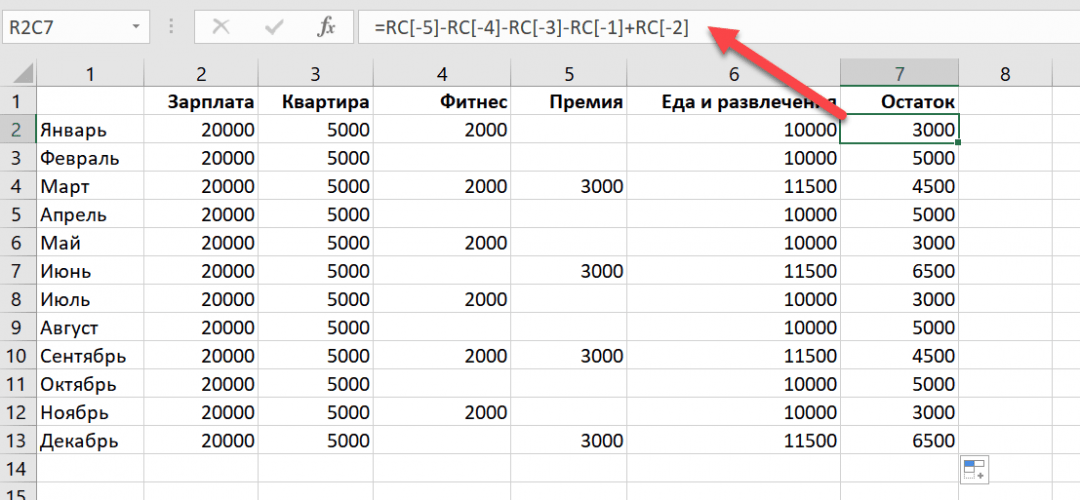

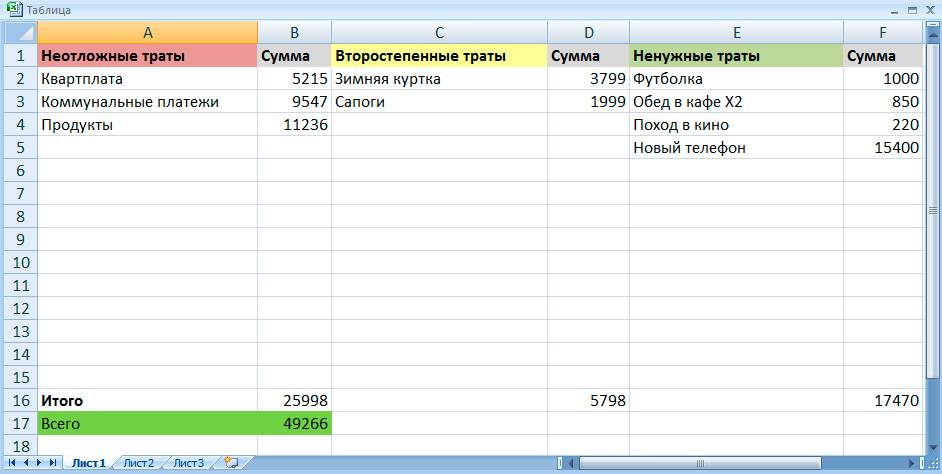

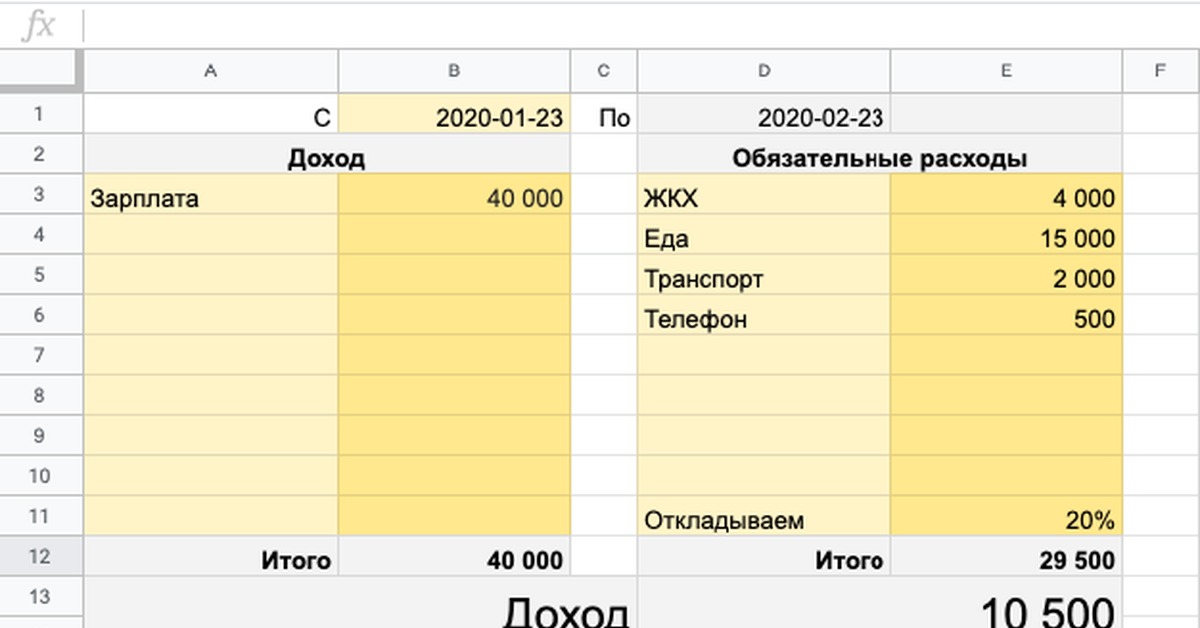

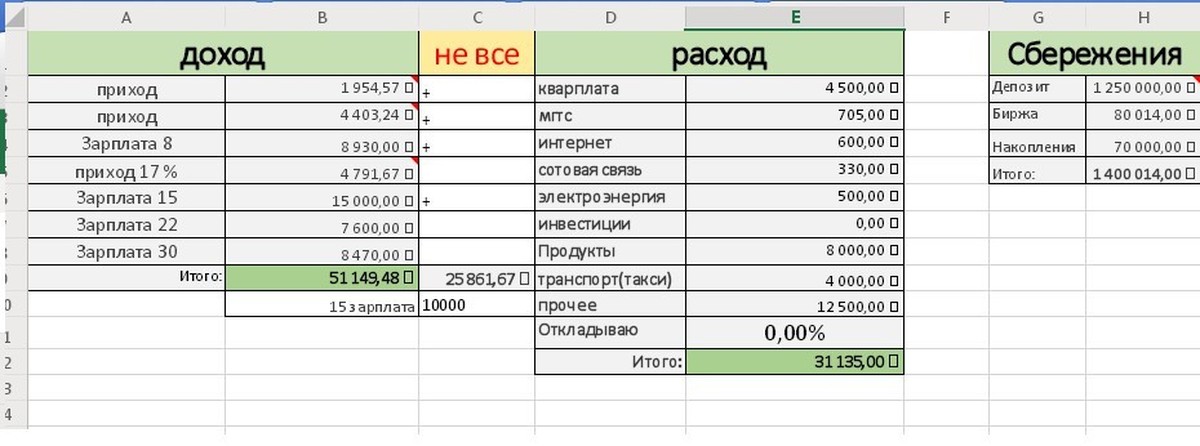

Поможет понять, как экономить деньги при маленькой зарплате, таблица ниже. В ней представлены цели по периодам и необходимые средства для их достижения.

Как определить источник дохода?

Чтобы реально оценивать свои возможности и определиться, осуществима ли та или иная поставленная цель, человеку необходимо рассчитать свои заработки и средства, свободные от расходов первой необходимости.

К примеру, в семье несколько человек, имеющих стабильный ежемесячный доход, тогда заработки каждого складываются и из них вычитаются обязательные расходы:

- оплата коммунальных платежей;

- деньги на проезд;

- покупка продуктов питания;

- оплата за образование;

- другие платежи.

Эти данные только приблизительные с допустимыми погрешностями, поэтому лучше завести блокнот и ежемесячно записывать все первостепенные расходы. В результате можно вычислить средний показатель затрат и корректировать его по необходимости. Кроме того, так можно определить, какая сумма может ежемесячно откладываться на запланированную цель.

Небольшая зарплата – не повод рубить все задумки и планы на корню. Конечно, задумываясь, как накопить денег при маленькой зарплате, не стоит собирать на шикарный особняк, но можно подойти к цели с другой стороны и инвестировать в образование и личностный рост, в результате и заработок повысится, и цель будет более достижимой.

Жить в эконом-режиме нравится далеко не каждому, но если грамотно подойти к делу, можно осуществить свои мечты и улучшить материальное положение.

Формирование резерва

Проанализировав отзывы людей, которые поняли, как семье жить экономно на маленькую зарплату и откладывать деньги, а также тех, кто только осваивает экономию, можно сделать вывод, что основополагающим моментом является обязательное формирование резервных денежных средств.

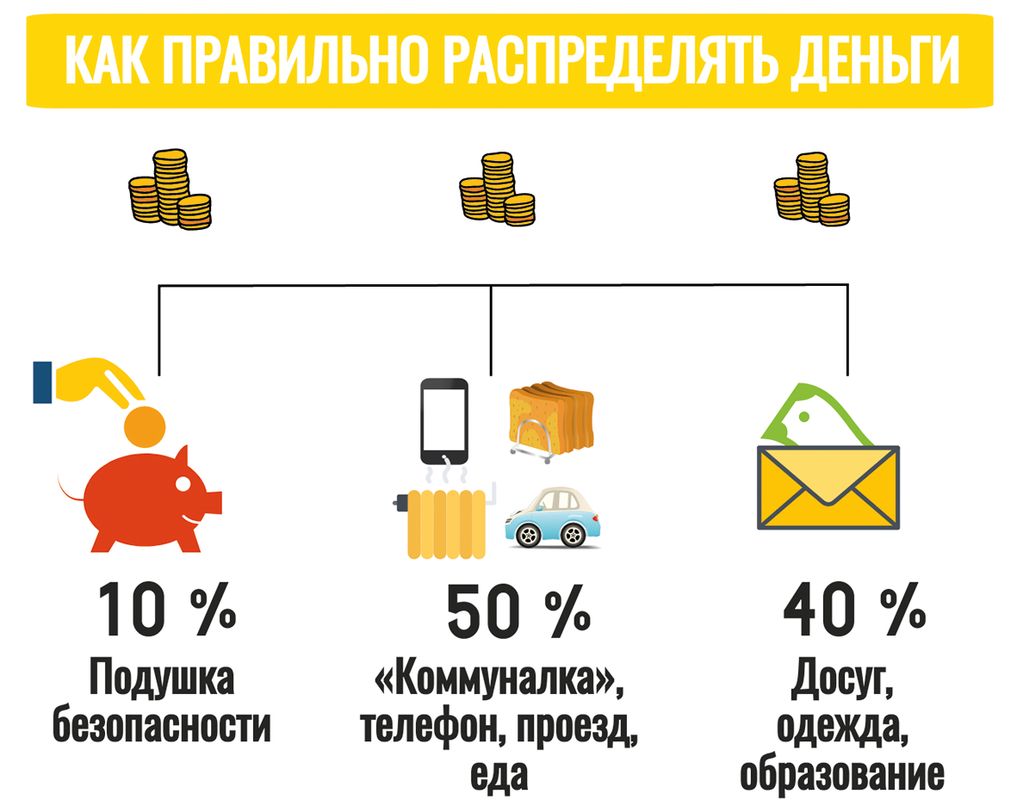

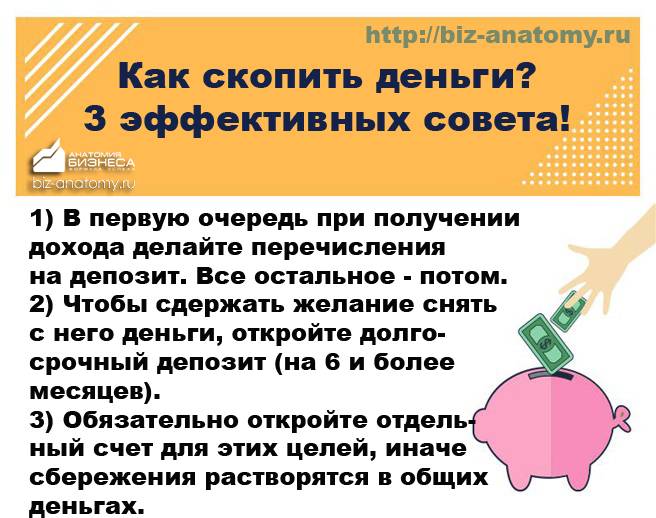

Создание резерва – это обязательное условие, ежемесячно необходимо откладывать по 5–10 % от зарплаты в собственный фонд. Это своего рода «неприкасаемый запас», он будет защитным фронтом в случае непредвиденных обстоятельств. Если запас не был истрачен в предыдущем месяце, не стоит приписывать его к доходам грядущего периода. Наоборот, продолжайте ежемесячно добавлять к резервному фонду по 5–10 % от заработка.

Недаром таким образом формируются резервы целых государств. Продолжая в том же духе, через несколько месяцев можно позволить купить себе дорогостоящую вещь, а насобирав чуть больше, накопить на отдых при маленькой зарплате или сделать косметический ремонт в квартире.

Как начать экономить?

Стоит человеку задуматься о том, что стоит что-то менять и начать жить более экономно, сразу появляются препятствия в виде пришедших счетов за квартиру, необходимости пополнить запасы продуктов, оплата кружков для детей и прочие домашние расходы. В итоге цель откладывается на неопределенные сроки.

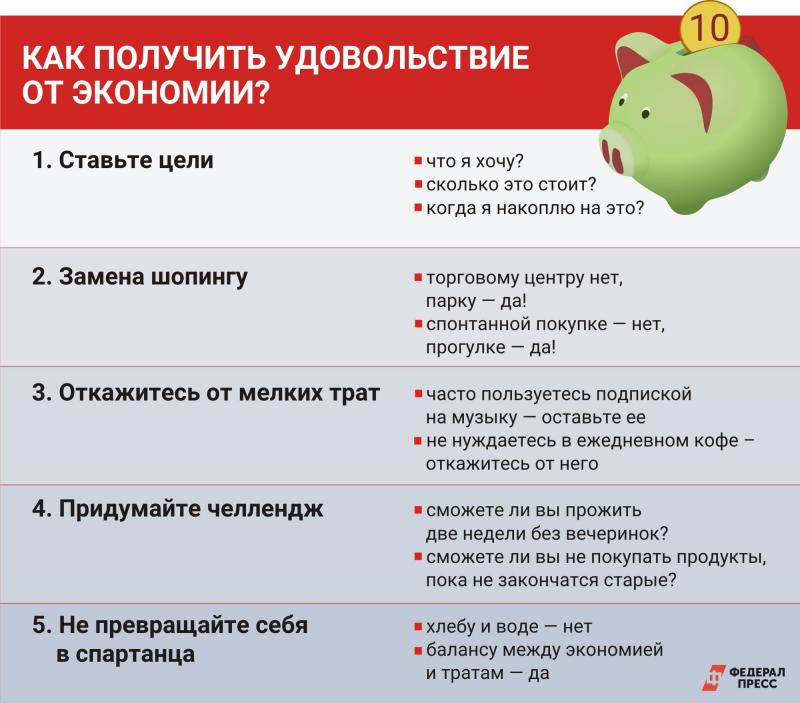

Чтобы освоить принципы экономии, необходимо отбросить все сомнения и отложить хотя бы минимум средств. Несмотря на коммунальные счета, пустой холодильник и прочее. Важно помнить – рациональное использование средств практикуется в первую очередь для себя, а накопления не менее важны, чем расходы на продукты и платежки.

Оптимальной для формирования запаса будет сумма 10 % от ежемесячного заработка. Несмотря на то что это не так много, отложить их довольно проблематично. Зачастую дело касается не денежного вопроса, а отношения, почему люди настолько неуважительны к себе, что не считают возможным отложить 10 % на личные нужды. Либо не верят в возможность накопить на что-то значительное, внося такие мелкие суммы, впрочем, чаще всего, отложив деньги пару раз, человек потихоньку вытягивает из резерва на текущие нужды.

Необходимо дать себе установку: ни при каких обстоятельствах не тратить деньги на вторичные цели, сила воли – залог успеха. Постоянно следует вести учет денежных средств, сколько поступило и было израсходовано. В первое время рекомендуется завести блокнот и указывать в нем все ежедневные траты вплоть до мелочей. В конце месяца проводят анализ, с целью определить, какие из них были лишними, на каких можно сэкономить в следующем месяце.

В первое время рекомендуется завести блокнот и указывать в нем все ежедневные траты вплоть до мелочей. В конце месяца проводят анализ, с целью определить, какие из них были лишними, на каких можно сэкономить в следующем месяце.

Экономить поможет домашняя бухгалтерия для «Андроид». Это приложение, которое ведет учет расходов и доходов человека или целой семьи. С помощью программы можно анализировать несколько периодов. Также функционал позволяет передавать данные на компьютер. Безопасность обеспечивается вводом пароля.

Экономия во время кредита

Выплата кредитов, ипотеки и залоговых обязательств – актуальная тема для большей части населения страны. Растягивая крупную выплату на годы, люди отказывают себе в маленьких прихотях: поездке в отпуск, покупки новой техники, обновлении гардероба. Что уж говорить о том, чтобы сходить в кино или посетить театральную премьеру.

В условиях экономии «приятные расходы» сразу вычеркиваются из планируемого бюджета, что абсолютно неправильно. Если человек с полной серьезностью подходит к планированию затрат, эти расходы необходимо закладывать в план, иначе занятие покажется абсолютно серым и бесперспективным. Хорошо, если хотя бы раз в месяц будет возможность сходить в театр или купить обновку.

Если человек с полной серьезностью подходит к планированию затрат, эти расходы необходимо закладывать в план, иначе занятие покажется абсолютно серым и бесперспективным. Хорошо, если хотя бы раз в месяц будет возможность сходить в театр или купить обновку.

Как уже было сказано, в резервный фонд необходимо откладывать по 10 %, но если из бюджета семьи уходят средства на оплату кредита, то эту сумму можно поделить пополам, к примеру, 5 % откладывать на себя и 5 % на досрочное погашение кредита. Поскольку выплаты банку – это не рациональная, а вынужденная трата денег, которую желательно как можно скорее снять с баланса.

Конечно, любой финансист посоветует обходиться своими силами и не брать займов вовсе, однако реалии жизни зачастую ставят в жесткие рамки, а кредит становится вынужденной мерой. В этом случае лучше ограничиться более мелкими выплатами на длительный срок, нежели отдавать практически весь заработок в течение короткого периода времени.

Многие задумываются, как накопить на машину при маленькой зарплате. В этом деле главное – не сорваться в последний момент. Если человек трудится не целый день, то можно поискать дополнительную работу или создавать что-то своими руками.

В этом деле главное – не сорваться в последний момент. Если человек трудится не целый день, то можно поискать дополнительную работу или создавать что-то своими руками.

Чтобы не было соблазна потратить накопленное, то нужно создать систему накопления. В этом помогут такие методы:

- Конверты, в которые будут откладываться деньги. Они запечатываются, поэтому взять оттуда средства будет проблематичней, чем из коробки или шкатулки.

- Также можно открыть счет в банке и осуществлять денежные отчисления.

- Завести накопительную карту или карту с кешбэком.

- Открыть депозит с возможностью ежемесячного внесения дополнительной суммы.

Экономия на продуктах

Большинству покупателей знакома ситуация, когда зашел в магазин за хлебом, а вышел с полной тележкой продуктов, причем не первой необходимости. Экономия на продуктах вполне реальна, и не обязательно переходить на низкокачественную пищу или голодать, важен разумный подход к делу.

Как прожить на маленькую зарплату, покупая продукты:

- Правильное питание. Отказ от полуфабрикатов не только сэкономит деньги, но и сохранит здоровье, то же самое можно сказать о фаст-фуде. Покупные булки и пончики можно заменить молочной продукцией или испечь их самостоятельно, альтернатива мясным и колбасным полуфабрикатам – отварной или запеченный говяжий рулет, а конфетам – сухофрукты.

- Меню на неделю. Распланированное меню на неделю, исключает варианты, когда надо забежать в магазин только за одним ингредиентом и прийти домой с полным пакетом продуктов. Кроме того, лишние продукты не будут портиться, следовательно, и деньги расходуются правильно.

- Список продуктов. Писать список необходимых вещей – очень полезная привычка. Во-первых, она убережет от импульсивных трат, во-вторых, не будет необходимости возвращаться за тем или иным продуктом, а чем это заканчивается уже известно.

- Наличные или карта. Многочисленными опросами было выявлено, что люди легче расстаются со средствами, оплачивая картой, поскольку не имеют визуального и осязательного контакта с деньгами. Однако оплата картой дает много преимуществ в виде скидок и бонусов, поэтому совсем исключать ее все же не стоит. Каким образом не приходилось бы платить, необходимо сохранять чеки и вести отчетность.

- Покупки в день зарплаты. Большинство людей, получив аванс или зарплату, стремятся в тот же день совершить покупки. Лучше повременить с этим, чтоб немного поостыть и распланировать затраты на предстоящий период.

- Кому ходить за покупками? По некоторым утверждениям, мужчины ведут себя более рационально, совершая покупки, но многие женщины могут с этим поспорить. Не все мужчины изучают ценники и зачастую берут товар, не ознакомившись с ценой, или покупают не те продукты, которые требуются жене на кухне. Поэтому в магазин все же лучше ходить тому члену семьи, кто не поддается спонтанным покупкам и совершает более обдуманные действия.

Отказ от полуфабрикатов не только сэкономит деньги, но и сохранит здоровье, то же самое можно сказать о фаст-фуде. Покупные булки и пончики можно заменить молочной продукцией или испечь их самостоятельно, альтернатива мясным и колбасным полуфабрикатам – отварной или запеченный говяжий рулет, а конфетам – сухофрукты.

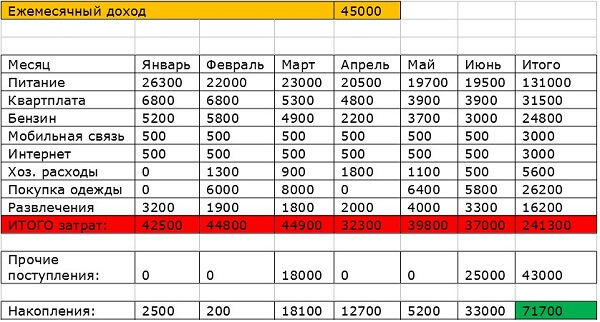

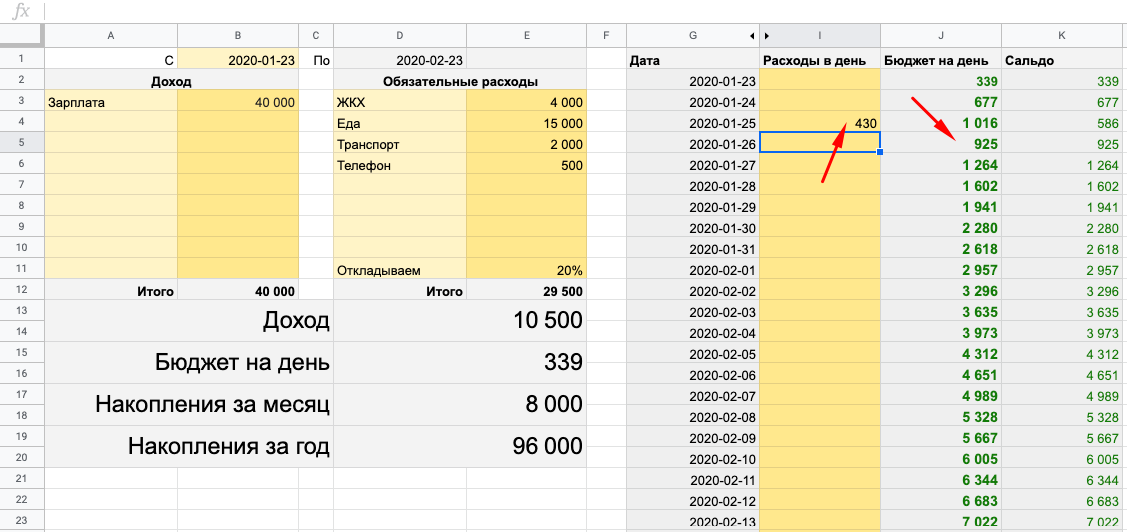

Отказ от полуфабрикатов не только сэкономит деньги, но и сохранит здоровье, то же самое можно сказать о фаст-фуде. Покупные булки и пончики можно заменить молочной продукцией или испечь их самостоятельно, альтернатива мясным и колбасным полуфабрикатам – отварной или запеченный говяжий рулет, а конфетам – сухофрукты.Ниже представлена таблица, как экономить деньги при маленькой зарплате. С помощью нее можно проанализировать, какие покупки были лишними.

Экономия на остальных покупках

Помимо продуктов, люди ежедневно совершают массу других покупок: одежда, косметика, игрушки, обувь, не говоря уже о более крупных приобретениях. При правильном подходе можно сэкономить и здесь. Задаваясь вопросом, как накопить на ремонт при маленькой зарплате, необходимо также применять систему конвертов. Для этого необходимо проанализировать стоимость ремонтных работ и рассчитать сумму откладываемых средств.

Рассмотрим другие затраты:

- Косметика и средства гигиены – это не то, на чем можно экономить. Дешевая и некачественная продукция зачастую приводит к аллергическим реакциям, ухудшению состояния кожи и волос. Косметическая продукция должна состоять из натуральных компонентов, которые, к слову сказать, совсем недешевые. Как вариант, можно сэкономить, покупая товар в одной и той же сети и накапливая бонусы, пользуясь дисконтной картой.

- Одежда. О секонд-хендах здесь речи не идет, хоть и по утверждению многих людей там можно найти неплохие вещи по доступной цене. Одежду рекомендуется покупать в интернет-магазинах, совместными закупками или в стоках прошлогодних коллекций – это позволит сэкономить до 25 % рыночной стоимости. Главный совет – не делать спонтанных покупок, все вещи в гардеробе должны удачно гармонировать. Таким образом, не придется подолгу подбирать одежду и получится прилично сэкономить на ненужных вещах.

- Техника. Самые популярные марки телефонов, телевизоров и прочих гаджетов добавляют огромный процент к себестоимости продукции за счет рекламы и заработанном имени. Всегда можно купить аналог, отвечающий основным требованиям, по более низкой цене.

Одежду рекомендуется покупать в интернет-магазинах, совместными закупками или в стоках прошлогодних коллекций – это позволит сэкономить до 25 % рыночной стоимости. Главный совет – не делать спонтанных покупок, все вещи в гардеробе должны удачно гармонировать. Таким образом, не придется подолгу подбирать одежду и получится прилично сэкономить на ненужных вещах.

Одежду рекомендуется покупать в интернет-магазинах, совместными закупками или в стоках прошлогодних коллекций – это позволит сэкономить до 25 % рыночной стоимости. Главный совет – не делать спонтанных покупок, все вещи в гардеробе должны удачно гармонировать. Таким образом, не придется подолгу подбирать одежду и получится прилично сэкономить на ненужных вещах.Коммунальные платежи

При правильном потреблении ресурсов можно сэкономить и на ежемесячных платежках за коммунальные услуги. К примеру, если в доме есть электрочайник, можно отказаться от него и кипятить воду на плите в обычном чайнике или наливать строго необходимое количество воды, а не тратить электроэнергию на постоянное нагревание полной тары.

Как скопить деньги при маленькой зарплате, сэкономив на коммунальных отчислениях:

- Заваривать чай или кофе лучше водой из термоса.

- Холодильник должен стоять как можно дальше от нагревательных приборов и прямых лучей солнца.

- Готовить на электрической плите лучше используя посуду с толстым дном. Так дольше сохраняется тепло, а приготовление некоторых блюд допускается, чуть-чуть не додержав их до полной готовности.

- Покупая бытовую технику, следует обращать внимание на класс энергопотребления.

- Существенно экономят электричество светодиодные и энергосберегающие лампочки.

- Если в семье привыкли принимать ванну, то стоит завести привычку купаться под душем.

Затраты на проезд, связь, Интернет

Если говорить о поездках, то здесь действует принцип, есть машина – лучше чаще ходить пешком на короткие расстояния или стараться хоть изредка пользоваться общественным транспортом. Так получится научиться экономить при маленькой зарплате.

Для регулярных поездок на транспорте необходимо купить проездной. Предстоит дальняя поездка, можно воспользоваться приложением, которое позволяет найти попутчиков и значительно сэкономить на дорожных расходах.

В современном мире просто для того, чтобы быть в курсе событий, необходимо пользоваться Интернетом и сотовой связью. Как накопить денег при маленькой зарплате, учитывая эти расходы? Большинство абонентов не используют оплачиваемый тариф на 100 %. Чтобы сократить расходы, рекомендуется перейти на более дешевый тариф или выбрать тот, где оплачиваются только услуги, которые были использованы. Еще один совет – иногда проверять свой тарифный пакет и контролировать подключенные платные сервисы, которые могут быть навязаны мобильным оператором.

почему не получается накопить состояние — Work.ua

Кажется, уже каждый знает о том, что для того, чтобы хоть немного разбогатеть, нужно откладывать 10% заработка, планировать бюджет, вести учет трат. Но с богатением, как и с похудением: знания вроде есть, а силы воли нет. Хватит отмазок!

Живете от зарплаты до зарплаты? Собираетесь начать копить, но не получается? Дело далеко не всегда в невысоком заработке. Ведь достаточно изучить методы разумной экономии и перестать бросать деньги на ветер. Да и наверняка вы не раз обещали себе следовать (или хотя бы попытаться) тем многочисленным советам из умных книг: составлять бюджет и откладывать часть зарплаты. Но потом, как назло, возникали обстоятельства непреодолимой силы. А планы на горы накоплений катились в… бездну.

Ведь достаточно изучить методы разумной экономии и перестать бросать деньги на ветер. Да и наверняка вы не раз обещали себе следовать (или хотя бы попытаться) тем многочисленным советам из умных книг: составлять бюджет и откладывать часть зарплаты. Но потом, как назло, возникали обстоятельства непреодолимой силы. А планы на горы накоплений катились в… бездну.

Хватит это терпеть! Решили копить — копите. А Work.ua приводит контраргументы для самых популярных отговорок, которые как раз и мешают вам сколотить состояние.

Просто у меня был плохой день

Неудачный день — оправдание, несомненно, достойное. Но только не в том случае, если таких дней у вас в году 364. Впрочем, вариант, когда плохие дни случаются раз в 5 лет, но они плохи настолько, что ради успокоения вы сливаете все накопленное за последние 10, тоже не слишком хорош.

Привычка оправдывать необдуманные покупки неудачным днем или праздновать ими дни удачные, может в один день обнулить все ваши сбережения. Если вы жить не можете без того, чтобы не похвалить (или утешить) себя, то попытайтесь продумать систему нематериального поощрения: разрешите себе посмотреть на одну серию больше любимого сериала, соберитесь и поиграйте с друзьями в футбол или карты, оставьте домашние дела и лягте спать пораньше…

Если вы жить не можете без того, чтобы не похвалить (или утешить) себя, то попытайтесь продумать систему нематериального поощрения: разрешите себе посмотреть на одну серию больше любимого сериала, соберитесь и поиграйте с друзьями в футбол или карты, оставьте домашние дела и лягте спать пораньше…

Я это заслужил

Конечно, вы усердно работали. И, конечно, вы что-то за это заслужили. Но согласитесь, что приятнее вознаградить себя чем-то по-настоящему ценным, чем устроить скудненький и кратковременный фейерверк в честь хорошо проделанной работы.

Гордитесь собой? Отложите финансовый эквивалент своей продуктивной работы в копилку или на депозит и подумайте о том, что прямо сейчас вы вознаградили себя, к примеру, 1/135 частью новой квартиры.

Я же трачу на важные вещи

Как устоять, увидев волшебное слово «распродажа», не купить вещь, если «Скидка до 70%»? Такие покупки способны съедать до нескольких тысяч в месяц.

Чтобы бороться со спонтанными покупками, нужно покупать только то, что вы купили бы, даже если бы оно стоило в 2 раза дороже. Также можно измерить цену вещи в стоимости вашего времени. Например, вы зарабатываете 300 грн в день. Посчитали? Ответьте себе: стоит ли того эта вещь.

Также можно измерить цену вещи в стоимости вашего времени. Например, вы зарабатываете 300 грн в день. Посчитали? Ответьте себе: стоит ли того эта вещь.

Еще один вариант не поддаваться искушению распродаж: научитесь делать паузы. Собрались «выбросить» деньги на что-то якобы со скидкой? Отсчитайте эту сумму и отложите в сторону. Пару дней возьмите на размышление. Подумайте, так ли вам нужна облюбованная вещь. Если за 2-3 дня желание не исчезнет — покупайте. Если отпустило, добавьте эту сумму к своей подушке финансовой безопасности.

Начну копить, когда стану больше зарабатывать

Хм, в принципе, план неплох. Но давайте начистоту: вы уверены что это случится? Да, вы прекрасный специалист, лучший во вселенной продажник или суперталантливый дизайнер, но если последние годы ваш уровень зарплаты растет вместе с ценами, то хватит надеяться на удачу.

Наведите порядок в семейном бюджете. Чаще всего, когда люди, считающие, что у них все деньги расписаны до копейки, начинают вести учет расходов, обнаруживают, что тратят до трети своего дохода на всякую чепуху.

У меня все равно ничего не получается

Правда, совсем-совсем? Например, полгода вы вели семейный бюджет, откладывали N-сумму, а потом?

С накоплениями, как и со спортом. Наверняка вы неоднократно пробовали заниматься: начинали ходить в тренажерный зал, на фитнес, в бассейн. Первые раз пять вы очень старались, тренировались даже несколько дней в неделю. Но постепенно энтузиазм пропал. Вы появлялись на беговой дорожке все реже и реже. У вас много работы, вы очень устаете, не хватает времени, закончился абонемент. Да, да, знаем.

А слабо прозаниматься три года подряд каждый день или хотя бы через день? То-то и оно. Выдержать марафон гораздо сложнее, а управление денежными средствами, накопление, планирование — как раз марафон. Бессрочный. И начинать этот забег нужно не завтра, с понедельника или следующей зарплаты. Запишите свои траты уже сегодня после похода в супермаркет.

Читайте также

Чтобы оставить комментарий, нужно войти.

4 истории о том, как и зачем учиться управлять личными финансами

Это истории читателей из Сообщества Т—Ж. Собраны в один материал, бережно отредактированы и оформлены по стандартам редакции.

История 1. Когда думал, что хороший человек должен быть бедным

«Моя самая вредная привычка — не тратить деньги»Возраст: 30 лет

Город: Уфа

Доход: ~ 120 000—130 000 Р

Аноним

копит, но в долги не влезает

Детство. Я вырос в бедной семье и чаще всего слышал фразы вроде «нет денег» или «надо отдавать долги».

Не помню, чтобы мог себе позволить что-то купить на сдачу. Если только разрешали. За хорошие оценки денег тоже не давали: в нашей семье по умолчанию считалось, что нужно учиться на «четыре» и «пять», за что тут деньги давать?

Но я копил и делал это, например, так: брал деньги, чтобы купить поесть в школе, но не обедал, а всю сумму откладывал. Потом приобретал себе компакт-диски, кассеты, компьютерные игры, журналы «Молоток» и «Все звезды», карточки для доступа в интернет — не все поймут, не многие вспомнят. Особой гордостью была футболка с логотипом любимой группы.

Я всегда знал, что деньги просто так не достаются. Не понимал, почему у нас чего-то нет, а у моих друзей есть. Ведь их родители так же работают — а живут почему-то лучше. В то время в нашей семье активно пропагандировалась идея, что большие деньги честно заработать нельзя.

Первый заработок. Однажды в университете вместо пар я пошел на подработку — просто так, без особой цели. Нужно было перетащить и погрузить огромные тяжелые шкафы и прочую мебель. Мы провозились весь день, и я получил за это 500 Р — мои первые по-настоящему заработанные деньги. Пошел и купил на них пива и пиццы. А куда их еще было тратить? Но потом подумал: «Черт возьми, 500 Р за такой труд! Да я за один вечер в баре столько пропиваю. Нет, я не хочу так жить всегда». Бросил всякие подработки и решил нормально доучиться, ведь вкалывать все равно придется всю жизнь.

Переоценка. После университета начал работать. Денег платили мало, но я не сетовал, ведь я был молодым, ничего не умеющим вчерашним студентом. Через три года вырос в зарплате в три-четыре раза и однажды задал себе вопрос: «Почему мои доходы постепенно увеличиваются, а я как жил в стремной съемной квартире, так и живу? Почему я как ходил в одном и том же, так и хожу, но при этом в конце месяца все равно на счете, как правило, ноль?»

Так я решил, что пора бы приобрести квартиру — тогда деньги будут уходить хотя бы в нее. Но сначала купил машину — езжу на ней по сей день. Взял ипотеку в строящемся доме, и тут началось самое интересное. Меня разрывало от того, что я получаю 50 000 Р, но с моего счета сразу снимается 20 000 Р за ипотечный платеж, а еще 15 000 Р я отдаю за съемную квартиру. На жизнь и развлечения остается 15 000 Р, из которых еще 3000—4000 Р уходит на машину. В тот момент я понял, что надо что-то делать с личными финансами: брать подработки, понять, куда уходят деньги, и тратить их разумнее.

Но сначала купил машину — езжу на ней по сей день. Взял ипотеку в строящемся доме, и тут началось самое интересное. Меня разрывало от того, что я получаю 50 000 Р, но с моего счета сразу снимается 20 000 Р за ипотечный платеж, а еще 15 000 Р я отдаю за съемную квартиру. На жизнь и развлечения остается 15 000 Р, из которых еще 3000—4000 Р уходит на машину. В тот момент я понял, что надо что-то делать с личными финансами: брать подработки, понять, куда уходят деньги, и тратить их разумнее.

Моей основной целью было закрыть ипотеку и заняться формированием финансовой подушки, потому что я хотел уволиться и попробовать себя в новой профессии. В то же время я начал примерно раскидывать зарплату по разным счетам: на еду, на авто, на отпуск, на подушку, на большую покупку. Так мне стало проще копить деньги и что-то покупать, так как кредиты я категорически не люблю.

Финансовая ошибка. Как-то раз я дал деньги в долг родственникам на покупку квартиры — тогда я еще не купил свою. Сначала они очень долго не могли со мной рассчитаться, а потом отдавали частями. В итоге отношения испортились.

Сначала они очень долго не могли со мной рассчитаться, а потом отдавали частями. В итоге отношения испортились.

Сейчас. У меня синдром самозванца, поэтому на сто процентов финансово грамотным себя назвать у меня не получается. Но могу сказать, что сделал определенные успехи на пути к этому, потому что веду учет доходов и расходов, не имею долгов, кредитов, накопил финансовую подушку безопасности, трачу меньше, чем зарабатываю, и вообще приобретаю лишь то, что мне действительно нужно.

Я простой парень, мне не нужно никому ничего доказывать покупкой часов за 1500 $.

Я не любитель модных гаджетов и машин просто потому, что они есть у всех. У меня простенькая старая иномарка, Айфон SE и кроссовки, которые я купил три года назад.

Сейчас с моей зарплатой я могу купить многое без всяких кредитов. Коплю, но в долги не влезаю. Да и в принципе считаю, что кредит — это когда ты не можешь себе что-то позволить. Ты просто оттягиваешь момент казни. А я не хочу чувствовать, что я кому-то должен. Если честно, не понимаю людей, у которых не закрыта ипотека, но они покупают машину за 1,5 миллиона, — хотя у них уже есть машина, пусть и старенькая.

Все мои вредные финансовые привычки, наверное, были убиты в детстве воспитанием. Пожалуй, сейчас моя самая вредная привычка — не тратить деньги. Мне очень сложно заставить себя потратиться на собственные нужды или на что-то крупное, особенно если я не увижу моментальный результат. Ну куплю я эту толстовку, и она так и будет лежать, ведь у меня еще предыдущая не порвалась. Не знаю, как это лучше назвать — осознанным потреблением или, может, жадностью?

Пока я накопил подушку на год жизни, если вдруг потеряю работу или уволюсь. Также отложил некоторую сумму, но пока не знаю, во что вложить. Думаю пустить ее на путешествия, либо использовать как взнос на дом, либо прибавить к своей финансовой подушке, либо обновить машину. А вот на фондовом рынке у меня успехов нет: портфель болтается около нуля плюс-минус 2%. Хочется сильнее углубиться в тему инвестиций и получать доходность побольше, но пока не выходит.

Хочется сильнее углубиться в тему инвестиций и получать доходность побольше, но пока не выходит.

Вообще мечтаю к 50 годам или еще раньше перестать работать и выйти на «пенсию» за счет инвестиций.

Совет себе прошлому. Чувак, ты все делаешь правильно. Начни инвестировать как можно раньше, набирай доллары до 2013 года, а акциями закупись в марте 2020.

История 2. Когда приходится переезжать в Москву, чтобы обеспечить семью

«Пришлось учиться не экономить на себе»Возраст: 44 года

Город: Великий Новгород → Москва

Доход: ~ 90 000 Р

Надежда Романова

смогла переехать в Москву и купить здесь квартиру

Профиль автораДетство. Я росла в семье, в которой было трое детей, а отец любил выпить. Мы всегда жили от зарплаты до зарплаты, и маме часто приходилось брать в долг, чтобы дотянуть до получки. Но она всегда первым делом расплачивалась с теми, кто одалживал нам деньги, и оплачивала коммуналку. Поэтому серьезных долгов у семьи не было.

Поэтому серьезных долгов у семьи не было.

Ценность денег я осознала еще в детстве, видя, как мама переживает из-за их постоянной нехватки. Потом были жуткие 90-е, когда зарплату постоянно задерживали, а следом завод родителей окончательно разорился. С 14 лет я помогала маме с подработкой — мы вместе мыли полы в кафе и в магазине, убирали двор. И все равно денег хватало едва-едва, не было никаких накоплений. А те, у кого они были, их быстро лишились, как в семье моего мужа. Видела я и бандитов, которые тогда нечестным заработком жили на широкую ногу, сорили деньгами направо и налево. И как рано некоторые из них оказывались на кладбище. Жуткое было время.

При этом я хорошо училась в школе, сама выучила за полгода английский язык и поступила на педагога-психолога в НовГУ на билингвальный факультет — он был новым и конкурс тогда был очень большим.

Финансовая ошибка. Когда мне было 17, мама дала мне денег на выпускное платье. Я ходила по рынку, и мне ни на что не хватало. И тут я увидела, что кто-то играет в наперстки. Человек передо мной радостно хвалился выигрышем, и мне показалось, что это так легко — вот же здесь шарик, под этим стаканчиком. Я как завороженная отдала наперсточнику все свои деньги — и разом их лишилась. Это был полный провал и шок. Потом я догоняла его, плакала, хватала за рукава, умоляла отдать деньги, они же на выпускное платье. В конце концов он сжалился и отдал их, но было жутко.

И тут я увидела, что кто-то играет в наперстки. Человек передо мной радостно хвалился выигрышем, и мне показалось, что это так легко — вот же здесь шарик, под этим стаканчиком. Я как завороженная отдала наперсточнику все свои деньги — и разом их лишилась. Это был полный провал и шок. Потом я догоняла его, плакала, хватала за рукава, умоляла отдать деньги, они же на выпускное платье. В конце концов он сжалился и отдал их, но было жутко.

А лет в 19 я еще раз попалась на ту же удочку на рынке. Только деньги никто не вернул, а милиционер, к которому я обратилась, указав на мошенников, лишь пожал плечами, мол, сама, дура, отдала. Но свой урок я вынесла: бесплатный сыр только в мышеловке.

Первый заработок. Первые собственные деньги у меня появились на третьем курсе, когда я стала подрабатывать репетитором английского. Не помню, на что я их тратила. Думаю, это были самые обычные покупки. Мне очень нравилось преподавать, хотя я тогда и удивлялась, как легко родители отдавали деньги за уроки языка для своих чад. Ведь можно выучить его совершенно бесплатно — было бы желание.

Переоценка. До 2007 года мы с мужем жили с родителями. Нормальной работы в Новгороде не было — во всяком случае мы не смогли ее найти. Хотя и у меня, и у супруга было высшее образование и постоянная работа, причем у меня их было вообще две плюс репетиторство, заработанных денег все равно почти ни на что не хватало. В первый раз на юг я поехала в 30 лет, с мужем и ребенком. На поездку нам помогли накопить родители.

В 2007 году мы переехали в Москву и только тогда начали планировать бюджет и откладывать подушку безопасности. Мне было 30, мужу — 35. В кармане у нас было 30 000 Р на аренду жилья на первое время, пока мы ищем работу. Маленький сын — ему было тогда 4,5 года — остался с бабушкой и дедушкой в Новгороде. Разлука с ребенком очень подорвала меня, я поняла, что все болезни от нервов. Но мы хотели изменить свою жизнь и жизнь нашего ребенка, зарабатывать достойно.

Мне повезло с работой в столице лишь спустя два месяца безуспешных поисков, когда я почти отчаялась. У нас не было интернета, поэтому, чтобы искать работу, я ездила посидеть за компьютером в библиотеку имени Ленина. Мы снимали малюсенькую комнату в Балашихе. Добираться до Москвы оттуда было сложно, маршрутка до ближайшего метро могла ехать полтора часа, хотя без пробок дорога занимала 15 минут.

В итоге я нашла работу, о которой и не мечтала: в хорошей компании, с белой зарплатой. Дополнительно занималась переводами в этой же компании, и они приносили мне еще один оклад. Всего тогда я зарабатывала 60 000 Р. После Новгорода это казалось сказочным заработком.

А вот моему мужу не так повезло: он долго работал за серую зарплату в невнятных конторах, которые не соблюдали нормы трудового права. Получал около 30 000 Р. Потом почти два года он не работал, и мы много ссорились, потому что я не понимала, как мужчина в Москве может не найти хоть какую-то работу — хотя бы временную небольшую подработку.

С первой моей зарплаты мы купили в кредит ноутбук и стали копить деньги, чтобы снять квартиру в Москве и перевезти сына. Для аренды жилья требовалось заплатить сразу около 90 000 Р — оплата за первый месяц, комиссия агенту и залог — бешеные деньги для нас в то время. Но к маю 2008 года мы все же арендовали нашу первую квартиру около метро «Кузьминки», и к нам приехали сыночек и моя мама. Жизнь стала налаживаться.

Для аренды жилья требовалось заплатить сразу около 90 000 Р — оплата за первый месяц, комиссия агенту и залог — бешеные деньги для нас в то время. Но к маю 2008 года мы все же арендовали нашу первую квартиру около метро «Кузьминки», и к нам приехали сыночек и моя мама. Жизнь стала налаживаться.

Летом 2008 мы впервые съездили с сыном в Турцию. Отдых по системе «все включено» в течение 15 дней на двоих стоил 25 000 Р. С тех пор практически каждый год мы куда-то выбирались. А до этого мне казалось глупостью тратить все накопления на две недели отдыха.

Ведь на эти деньги можно купить диван, телевизор или сделать ремонт.

Как только появились первые финансовые излишки, я открыла вклад. С радостью отвозила в банк по 20—30 тысяч каждый месяц и уже через короткое время увидела свои первые полмиллиона на счете. Это подстегивало продолжать копить. Финансовая подушка реально давала ощущение контроля и безопасности для семьи. Именно поэтому мы смогли пережить и долгую безработицу мужа. Но бюджет в то время я еще нормально не планировала. Просто мы старались не покупать слишком дорогих вещей, выбирали экономные туры и билеты.

Но бюджет в то время я еще нормально не планировала. Просто мы старались не покупать слишком дорогих вещей, выбирали экономные туры и билеты.

Помню, как мы впервые стали закупаться в супермаркете огромными тележками. Брали всякие йогурты, фрукты, овощи — и даже не успевали их вовремя съедать. Примерно треть потом уходила в мусорное ведро. И все равно это было круто, ведь раньше мне казалось, что нам это никогда не будет доступно.

Зная цену деньгам, раньше я всегда жила очень экономно, покупала дешевую еду и одежду. Теперь мне пришлось учиться легче расставаться с зарплатой и перестать экономить на себе. Деньги, они такие: легче уходят — легче приходят. Мне нужно было осознать, что лучше взять одну, но дорогую и качественную вещь, чем много ерунды. Когда я впервые дорвалась до «Алиэкспресса», то набрала там кучу чепухи, просто потому что это дешево. Впрочем, я до сих пор склонна к импульсивным покупкам. Только это уже не одежда и рестораны, а техника, например.

К 2014 году у меня накопилось около трех миллионов на счетах. Я тогда выстраивала «лесенки вкладов», и выходило около 15—16% годовых. Проценты по вкладам доходили до 25 000 Р, то есть почти полностью покрывали аренду квартиры и позволяли откладывать дальше.

Но я хотела второго ребенка и собственное жилье. И мы вложились в новостройку в Новой Москве на этапе котлована. Квартиру купили достаточно спонтанно и самую дешевую, на которую хватило без ипотеки — однушку на первом этаже. Это было ошибкой. Такие вещи, как квартира, нельзя покупать необдуманно. Сто раз пожалела и про первый этаж, и про то, что мы заморозили все свои деньги в этом проекте — а ведь сразу после покупки резко подорожал доллар и поднялись проценты по вкладам. Не зря моя руководительница несколько раз говорила мне: «Надя, покупай доллары, не держи все в рублях». Впрочем, мне все равно было важно иметь хоть какое-то собственное жилье в Москве.

В 2015 году родился второй сынок. К несчастью, у него инвалидность. Это отдельная, очень тяжелая история. Но мы поняли, что однушка нас никак не устроит. В 2018 году, когда дом сдали, я продала квартиру за 4 500 000 Р. После уплаты налогов доход за четыре года составил всего порядка 800 000 Р. На вкладах я бы заработала больше. При этом, слава богу, мы не потеряли деньги, ведь до этого вообще рассматривали покупку квартиры в подмосковном проекте, который в итоге оказался лохотроном.

В 2018 году у нас было около 5,5 миллиона на руках и ребенок с инвалидностью. Я решила разобраться в вопросах инвестирования. Прошла «Курс ленивого инвестора», выстроила финансовый план: через год купить машину, через три года — квартиру без ипотеки, а затем приобрести дачу и накопить на пенсию, чтобы жить на проценты. Успела наделать ошибок. Например, 2500 $ отнесла в «Альпари» на ПАММ-счета и половину этих денег потеряла.

Потом открыла ИИС. 1,5 миллиона припарковала в облигациях под 10%. Купила, а затем продала акции Сбербанка, заработав за месяц около 20 000 Р. У меня была эйфория, мне казалось, что так легко зарабатывать на акциях. Но потом фондовый рынок просел, и я с ужасом видела минусы на счетах. А ведь я почти все заработанные с трудом деньги вложила в разные акции. В панике все продала, зафиксировала небольшой, но минус и долгое время боялась вообще заходить на рынок. Ждала обвала, который все предсказывали.

А ведь я почти все заработанные с трудом деньги вложила в разные акции. В панике все продала, зафиксировала небольшой, но минус и долгое время боялась вообще заходить на рынок. Ждала обвала, который все предсказывали.

В июле 2019 получила права — сдала сама со второго раза. Очень долго и трудно выбирала свой первый автомобиль, в итоге им стал шестилетний Опель Мерива. Обожаю его! Да, машина — это дополнительные расходы, но и огромный комфорт. Тем более что с ребенком с инвалидностью трудно передвигаться на общественном транспорте. А тут я впервые почувствовала себя у руля своей жизни.

Сейчас. В начале 2020 из-за COVID-19 случился обвал на фондовом рынке. Я осторожно зашла в апреле-мае, почти еще на самых низах, и это было правильным решением. Рынок стал быстро восстанавливаться.

Нам была очень нужна постоянная прописка в Москве, на которую завязано лечение и льготы по инвалидности, поэтому в мае-июне мы стали смотреть локации для покупки квартиры. Были и в Новой Москве, и в Некрасовке, и в Марьине. Нам понравилась четырехкомнатная квартира в районе Западное Бирюлево по очень удачной цене — 9 миллионов. Низкие цены были обусловлены плохой репутацией района, но нам здесь понравилось: тихо, просторно и зелено, вся инфраструктура в наличии, в квартире хороший ремонт. В двух шагах железнодорожная станция, до работы мне ехать 30 минут, мужу — 50. Так что мы опять спонтанно, но уже по большой любви остановились на этой квартире.

Были и в Новой Москве, и в Некрасовке, и в Марьине. Нам понравилась четырехкомнатная квартира в районе Западное Бирюлево по очень удачной цене — 9 миллионов. Низкие цены были обусловлены плохой репутацией района, но нам здесь понравилось: тихо, просторно и зелено, вся инфраструктура в наличии, в квартире хороший ремонт. В двух шагах железнодорожная станция, до работы мне ехать 30 минут, мужу — 50. Так что мы опять спонтанно, но уже по большой любви остановились на этой квартире.

Выбирали и покупали с риелтором со стороны продавца, который заплатил ему за услуги 450 000 Р, а мы — ни копейки. Материнский капитал не тратили, чтобы в случае чего можно было без геморроя продать квартиру. Взяли в ипотеку 2 200 000 Р на пять лет под 7,9%. Могли бы расплатиться полностью, но не хотелось раньше срока закрывать ИИС и терять полученный ранее налоговый вычет. Да и деньги на счете греют душу, тем более что по некоторым акциям мы в прекрасном плюсе.

С августа цены на недвижимость стали стремительно расти. Наша квартира сейчас стоит уже более 12 миллионов — мы очень вовремя вложились. Жилье приносит много радости. Мы въехали сразу, так как ремонт был неплохой и прежние хозяева оставили нам много мебели.

Наша квартира сейчас стоит уже более 12 миллионов — мы очень вовремя вложились. Жилье приносит много радости. Мы въехали сразу, так как ремонт был неплохой и прежние хозяева оставили нам много мебели.

Собственная квартира дает огромное чувство защищенности.

Сейчас у нас свои квартира и автомобиль. Остаток по ипотеке — 1 600 000 Р, через 3,5 года полностью ее закроем. В мае этого года внесли внеочередной платеж, сократив срок кредита на семь месяцев и переплату по процентам на 120 000 Р. Но больше так делать не буду: на акциях за четыре года смогу заработать больше. На брокерских счетах у нас сейчас около 2 000 000 Р.

Совет себе прошлой. Чтобы с финансами все было в порядке, надо свои накопления всегда делить на разные валюты. Выходить на фондовый рынок с долгосрочными вложениями как можно раньше, но небольшими регулярными суммами. Никогда не совершать никаких действий в панике. Покупать жилье или автомобиль, когда уже не сомневаешься, что именно эти квартира и машина тебе нужны. Всегда иметь подушку безопасности и быть осторожным с любыми кредитами. Ипотеку сейчас считаю разумной вещью, только если собственный первоначальный взнос — не менее 50% от стоимости жилья и сроком не более 10 лет.

Всегда иметь подушку безопасности и быть осторожным с любыми кредитами. Ипотеку сейчас считаю разумной вещью, только если собственный первоначальный взнос — не менее 50% от стоимости жилья и сроком не более 10 лет.

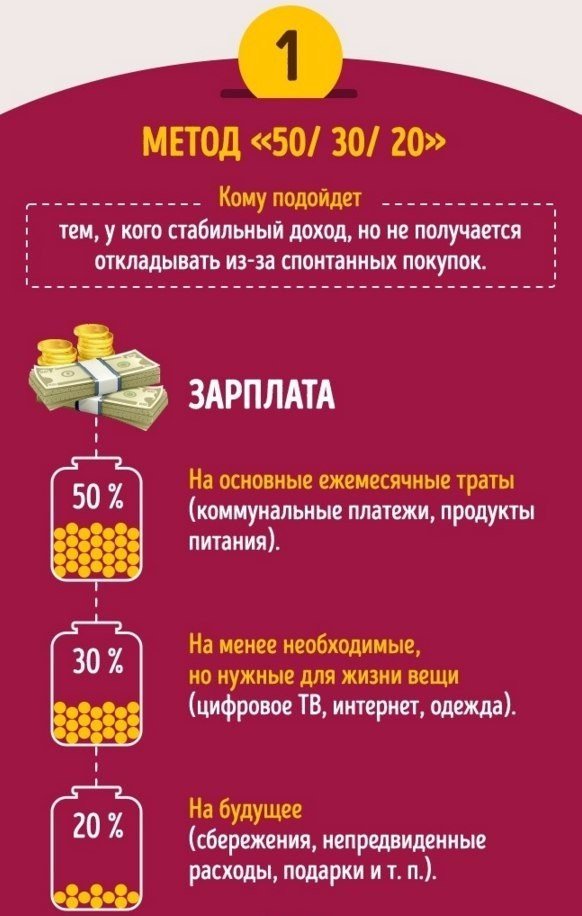

Кроме того, важно изучать финансовый рынок и вопросы финансовой грамотности. Бережно относиться к деньгам, но и не экономить на всем. Деньги и заработок должны приносить удовольствие. 10—20% всего заработка рекомендую откладывать на сбережения, а 5—10% — обязательно на удовольствия, отдых и на то, что приносит радость здесь и сейчас.

История 3. Когда доходы пока не очень высокие, но бюджет под контролем

«Приходится смотреть в финансовую табличку то с радостными мыслями, то с грустными»Возраст: 24 года

Город: Белгород

Доход: ~ 50 000 Р + стипендия аспиранта 8265 Р

Детство. Я получал регулярные «доходы» от родителей, тратил эти деньги на кино и шоколадки. Познакомиться с финансами ближе у меня не было повода. Все потребности покрывались семейными деньгами.

Познакомиться с финансами ближе у меня не было повода. Все потребности покрывались семейными деньгами.

Первый заработок. В школе я участвовал в олимпиадах и выиграл несколько денежных премий. В те годы они могли быть зачислены только на сберкнижку и снять деньги можно было только по паспорту в отделении банка. Из-за того, что это небыстрая процедура, не было возможности случайно потратить сразу все. Поэтому я снимал деньги в основном на планируемые крупные траты вроде покупки техники.

В студенчестве меня финансировали родители, а я следил за бюджетом и никогда не оказывался в ситуации полного отсутствия денег. При поступлении за победы на школьных олимпиадах мне назначили большую стипендию — 17 000 Р. Так появились лишние деньги, но только на один семестр — экзамен по матанализу оказался слишком сложным. Доходы резко упали, но остались накопления. Захотелось вести подробный бюджет в мобильном приложении и стремиться не трогать сбережения. С тех пор уже шесть лет я записываю все свои покупки и зачисления.

Настоящий интерес к теме финансов проснулся позже, когда негосударственные банки стали везде рекламировать проценты на остаток и большой кэшбэк. Так в моем кошельке появились карты пяти разных банков. Приходилось каждый раз выбирать, какой из них оплачивать покупку. К тому же я выучил MCC-коды терминалов оплаты в магазинах.

А еще у меня появилась табличка, в которую я записывал информацию о кэшбэке и обо всех покупках. Мне стало интересно найти самый выгодный вариант. Так появились и прогнозы по будущим тратам. Но сейчас у меня уже пропало желание тратить время на поиск дополнительного процента скидки, а банки усложнили условия кэшбэка, чтобы было невыгодно иметь несколько карт. Моя таблица покупок расширилась: теперь там есть финансовые планы на ближайший год.

После учебы и с началом работы я стал каждый месяц откладывать 5% от суммы расходов за предыдущий период. Это небольшая, но очень справедливая сумма. Копить по такому принципу легко. Мне много раз приходилось снимать часть накоплений, но потом я стремился пополнить счет обратно — такой своеобразный беспроцентный кредит. У меня и у других членов моей семьи доходы и расходы сильно меняются. Мы можем помогать друг другу, не доводя личную ситуацию до критической. Поэтому моя подушка безопасности не постоянная, но и не единственная.

У меня и у других членов моей семьи доходы и расходы сильно меняются. Мы можем помогать друг другу, не доводя личную ситуацию до критической. Поэтому моя подушка безопасности не постоянная, но и не единственная.

Переоценка. Какого-то одного момента, когда я осознал ценность денег, не было. Это произошло постепенно, вместе с размышлениями о лучшей жизни. Будучи студентом, я жил, а точнее, ночевал в общежитии, пусть и с тараканами и где-то без обоев, зато всего за 300 Р в месяц. В то время я стал задумываться о собственном жилье. Оказалось, что это очень дорого и выглядит как роскошь.

Но ведь квартира или дом — базовая потребность человека. Как-то странно называть это роскошью.

Думаю, именно с тех пор я стал осознавать ценность денег. Многие хорошие вещи можно просто купить, но на все денег все равно не хватит. Потому что если доход со временем может и не расти, то личные желания точно будут увеличиваться. Хотя есть способы обогатиться без посредника в виде денег: выиграть приз в конкурсе — конечно же, подготовившись или даже проучившись несколько лет, оказывать услуги в обмен на что-то или даже случайно нарваться на богатого добродетеля, убедив его в своей нужде. Впрочем, деньги — все-таки самый удобный и быстрый способ расчетов. Они стали для меня доказательством труда: все в мире работают не только для себя, но и обмениваются благами.

Впрочем, деньги — все-таки самый удобный и быстрый способ расчетов. Они стали для меня доказательством труда: все в мире работают не только для себя, но и обмениваются благами.

Финансовые ошибки. Моя самая вредная финансовая привычка — есть вне дома. Мне не довелось научиться хорошо готовить, да и сам процесс вызывает негативные эмоции: на протяжении двух часов приготовления еды даже секундная ошибка может испортить блюдо, но делать это нужно почти каждый день. А кроме того, после долгой готовки еда уже не такая вкусная, какой она представлялась в начале. Зато атмосфера кафе и вкусные пирожные приносят много удовольствия и бодрости, чтобы, например, сразу взяться за работу на ноутбуке. Победить эту привычку пытаюсь поиском простых рецептов и обучением, а также созданием более комфортной рабочей обстановки дома.

Многие финансовые потери и упущенные возможности сэкономить не считаю ошибками. Это просто отсутствие опыта, знаний или времени. Но однажды был просто провал — к счастью, речь идет о небольшой сумме. Дело было в центре Петербурга. Ко мне подошли девушки в парадных костюмах барабанщиц и настойчиво предлагали сфотографироваться. Почему-то казалось, что это бесплатно и просто фишка культурной столицы. Я отдал свой телефон в руки незнакомым людям, и они сделали двухминутную фотосессию, а потом стали требовать оплату и не отдавали смартфон назад. Я опешил, но достал кошелек. Попутно сообщил, что мне не нужны платные фотографии, а озвученной суммы в 2000 Р у меня нет. В кошельке у меня лежала 1000 Р одной купюрой и еще 700 Р, которые я отдал со словами, что это все, что у меня есть. Но барабанщицы сами выхватили из открытого кошелька 1000 Р, а потом еще ждали, чтобы я откуда-то достал недостающие 300 Р. У меня была пара минут, чтобы поныть о том, что я бедный студент и мне нужна эта тысяча. В итоге они мне ее отдали, а фотографии я удалил. Было очень стыдно, и я пытался забыть этот случай.

Сейчас. Я занимаюсь научной работой по астрофизике в нескольких коллективах с большими проектами. Мой основной доход непостоянный и поступает из средств государственных грантов. Всегда велик риск, что выплаты по множеству причин могут закончиться.

Мой основной доход непостоянный и поступает из средств государственных грантов. Всегда велик риск, что выплаты по множеству причин могут закончиться.

Считаю себя финансово грамотным для текущей жизненной ситуации и по сравнению с людьми из своего окружения. Думаю так потому, что в последние годы увлекся темой финансов, в основном из-за чтения статей в Т—Ж: стал разбираться в инвестициях, законах, налогах и финансовых нюансах разных бытовых ситуаций, которые казались сложными для простых людей без экономического образования. Теперь мне и самому нередко удается консультировать знакомых о способах сэкономить, о которых они даже не подозревали. Порой нужная информация запоминается случайно: например, я наизусть знаю общие условия страховки ОСАГО или получения налогового вычета, хотя сам их никогда не оформлял.

Время от времени в голове у меня прокручивается гипотетическая ситуация, в которой у меня стало больше денег: интересно придумать, как бы я ими распорядился. По сравнению с некоторыми другими людьми с разным уровнем доходов, я мог бы намного более аргументированно объяснить ценность и важность любых своих покупок и вложений. Впрочем, иногда мне приходится и огорчаться из-за своих финансовых решений — например, когда траты в определенные месяцы сильно превосходят ожидания по доходам.

Пожалуй, главным своим достижением считаю общую осведомленность о том, как работают деньги в разных ситуациях. Мне кажется, я смог бы рассказать классную историю о ведении своего бюджета, когда у меня будет высокая зарплата и собственное жилье. Но пока этого нет, приходится балансировать в текущих жизненных обстоятельствах — и смотреть в финансовую табличку то с радостными мыслями, то с грустными.

Совет себе прошлому. Если бы я мог вернуться в прошлое, то посоветовал бы себе начинать откладывать деньги как можно раньше и вложить их под проценты. Сейчас было бы легче.

История 4. Когда доход не растет, а денег становится больше

«Теперь у меня всегда есть деньги»Возраст: 35 лет

Город: П.

Доход: 30 000—40 000 Р

Аноним

раньше тратил все, что зарабатывал

Детство и первый заработок. Когда мне было 14 лет, я получил первую в своей жизни работу. На летних каникулах мы втроем с друзьями на пару месяцев устроились разнорабочими на складскую базу, которая находилась примерно в 500 метрах от наших домов. Подметали территорию, разгружали машины с керамической плиткой и клеем, что-то складывали и перекладывали в помещениях, покрывали крышу битумом. Это был тяжелый физический труд, а зарплата была, мягко говоря, кот наплакал. За первый месяц на этой работе я получил 4100 Р. Сразу пошел в магазин, купил маме конфеты, отцу — две банки дорогого пива и отдал им почти все оставшиеся деньги, взяв себе немного на карманные расходы. Мы тогда уже не очень хорошо жили, я это понимал и решил сделать родителям приятно. За второй месяц я получил уже 5700 Р — работы было больше. Из этих денег я взял себе 700 Р, уже не помню, на что их потратил, а 5000 Р снова отдал маме.

Когда мне было 14 лет, я получил первую в своей жизни работу. На летних каникулах мы втроем с друзьями на пару месяцев устроились разнорабочими на складскую базу, которая находилась примерно в 500 метрах от наших домов. Подметали территорию, разгружали машины с керамической плиткой и клеем, что-то складывали и перекладывали в помещениях, покрывали крышу битумом. Это был тяжелый физический труд, а зарплата была, мягко говоря, кот наплакал. За первый месяц на этой работе я получил 4100 Р. Сразу пошел в магазин, купил маме конфеты, отцу — две банки дорогого пива и отдал им почти все оставшиеся деньги, взяв себе немного на карманные расходы. Мы тогда уже не очень хорошо жили, я это понимал и решил сделать родителям приятно. За второй месяц я получил уже 5700 Р — работы было больше. Из этих денег я взял себе 700 Р, уже не помню, на что их потратил, а 5000 Р снова отдал маме.

Финансовые ошибки. Мне было, кажется, 22—23 года, когда я оформил на себя кредит для бизнеса, в котором ничего не понимал, и на 100% доверился двум своим партнерам. Часть денег без моего ведома направили вообще на другое. Оставшейся суммы хватило на запуск бизнеса, но без запаса. В течение полугода я вышел из этого дела с долгами.

Часть денег без моего ведома направили вообще на другое. Оставшейся суммы хватило на запуск бизнеса, но без запаса. В течение полугода я вышел из этого дела с долгами.

Еще одной моей крупной финансовой ошибкой было то, что, когда начал работать — с тех пор прошло уже 15 лет, — не откладывал ни копейки, все тратил.

Переоценка. Когда-то я покупал готовую еду в супермаркете, часто обедал в кафе, каждый день, а то и по нескольку раз брал кофе навынос. Сейчас все не так. Хотя не отказался от вышеперечисленного совсем, но всего этого стало в разы меньше. Первое, на чем я сэкономил очень много денег, это общепит. Уже почти три года я в 90% случаев питаюсь приготовленной собственными руками едой. Общепит — только в охотку или по какому-нибудь поводу. Крайне редко покупаю полуфабрикаты. Самому их сделать не очень долго, но получится полезнее, вкуснее и дешевле.

У нас на работе есть фитнес-бар, в котором варят кофе. Пользуюсь скидкой сотрудника и беру там кофе не чаще одного раза в неделю. Еще для работников есть мини-кухня, где можно хранить, греть и есть принесенную с собой еду, а также заваривать молотый кофе, пачку которого можно купить в любом супермаркете. Американо — а я пью только его — с учетом скидки стоит 70 Р. Пачка кофе для заваривания в чашке — около 200 Р за 200 граммов. На одну чашку мне нужно около 10 граммов. Получаем 20 чашек по 10 Р против 1400 Р за то же количество кофе в баре.

Еще для работников есть мини-кухня, где можно хранить, греть и есть принесенную с собой еду, а также заваривать молотый кофе, пачку которого можно купить в любом супермаркете. Американо — а я пью только его — с учетом скидки стоит 70 Р. Пачка кофе для заваривания в чашке — около 200 Р за 200 граммов. На одну чашку мне нужно около 10 граммов. Получаем 20 чашек по 10 Р против 1400 Р за то же количество кофе в баре.

Когда-то давно слушал аудиокнигу Бодо Шефера. Сильно. Но я вел беззаботную жизнь, и мне было не до этого. Тратил все, что зарабатывал.

А совсем недавно с подачи одного из моих постоянных клиентов я прочитал книгу «Самый богатый человек в Вавилоне». В ней описаны все шаги, которые необходимо сделать в начале пути к финансовой независимости. Если бы такие книги нам в детстве читали родители, мы жили бы совсем другой жизнью.

У меня есть друг, который зарабатывает на своих деньгах еще большие деньги, в десятки раз больше меня. Только недавно осознал, что это и есть пример, который всю жизнь был перед моими глазами, но по непонятным причинам я его не замечал. Несколько раз я обращался к нему за советами. Общение с ним очень мне помогает.

Несколько раз я обращался к нему за советами. Общение с ним очень мне помогает.

Я предпринимал несколько попыток начать планировать свой бюджет и откладывать какие-то деньги. Каждая, кроме последней, заканчивалась тем, что я забирал на текущие расходы все отложенные средства. Сейчас понимаю, что это было просто неграмотное планирование. То я откладывал слишком большой процент от дохода и мне не хватало на жизнь — ведь хочется, чтобы деньги аккумулировались гигантскими темпами и определенная сумма накопилась как можно скорее (а выше головы не прыгнешь). То мне вдруг «срочно» нужно было купить «очень нужную» вещь — здесь уже вопросы к дисциплине.

Сейчас. Я работаю персональным тренером в тренажерном зале. Стоимость одной тренировки с клиентом — 1000—1100 Р в час. В сезон, до пандемии и закрытия фитнес-клубов, делал 70—90 тренировок в месяц. Но вот уже год с момента открытия клуба не могу вернуться к прежним результатам: выходит не больше 60 тренировок. А так как я еще плачу клубу аренду 20 000 Р, то получаю сейчас около 30 000—40 000 Р в месяц. Недавно заработал всего 20 000 Р, потому что клиенты были на больничных и в отпусках.

Как показало исследование Т—Ж, я финансово грамотный на 21 балл из 22 😁

Но я себя еще не считаю финансово грамотным — только учусь. Обращением с личными финансами я начал интересоваться много лет назад, а вот по-серьезному применять на практике свои знания стал только после введения локдауна в 2020 году.

Сейчас у меня целая система распределения доходов на четыре счета.

Основной счет — дебетовая карта — для ежедневных расходов: продуктов, оплаты проезда и так далее. Каждую неделю я пополняю карту на фиксированную сумму, которую заранее высчитал. Таким образом решил проблему с импульсивными покупками и ненужными тратами.

Еще два счета — для накоплений в рублях и долларах США. Рублевый — это Инвесткопилка от Тинькофф-банка, здесь происходит округление, начисление процентов и кэшбэка. На эти счета я откладываю 20% дохода — по 10% на каждый.

А мой четвертый счет служит распределительным центром: изначально все мои доходы попадают сюда. Все излишки после того, как я перевел остальные средства по разным счетам, остаются здесь. На эти деньги я совершаю ежемесячные платежи — аренда в клубе, оплата коммунальных услуг, связи, ТВ и интернета, покупаю одежду и мелкие бытовые товары. Более крупные покупки я планирую заранее, с учетом всех предстоящих трат и совершаю их только после всех ежемесячных платежей.

Я наконец пришел к системе, которая работает. Теперь у меня всегда есть деньги. Всегда. Раньше я не мог этим похвастать. Я больше не пользуюсь кредитами и кредитными картами, а также не беру в долг без крайней необходимости. Могу одолжить только на действительно нужные вещи.

Последний раз я занимал больше года назад: мне не хватало 10 000 Р на смартфон с хорошей камерой, который был нужен мне для работы. Долг вернул раньше оговоренного срока. А еще недавно я купил ноутбук. Взял с рук, состояние как у нового, а вышел прилично дешевле. Это тоже была запланированная покупка: ноутбук мне нужен для дополнительной работы в другой сфере. Пока учусь на бесплатных материалах и коплю 1000 $ на обучение.

У меня еще остались старые долги — штрафы, оплата ущерба от ДТП, с которыми я постепенно рассчитываюсь. Надо выплатить чуть меньше 100 000 Р. Подниматься вверх легче, когда тебя ничто не тянет вниз. И голова по-другому работает.

Совет себе прошлому. Всегда откладывать часть денег и никогда не ввязываться в дела, в которых не разбираешься.

Проверьте уровень своей финансовой грамотности и станьте участником исследования Т—Ж

Как научиться копить деньги имея скромные доходы

На чтение 11 мин Опубликовано Обновлено

У вас не получается начать копить деньги? И на это множество причин: маленькая зарплата, высокие цены в магазинах, большие текущие расходы. Это ситуация знакома многим. И вроде бы откладывать часть средств не представляется возможным. «Вот если бы зарплату повысили, тогда можно было бы» — так считает большинство людей и ждут повышения заработка в надежде начать сразу же сберегать часть средств.

«Вот если бы зарплату повысили, тогда можно было бы» — так считает большинство людей и ждут повышения заработка в надежде начать сразу же сберегать часть средств.

Это глубокое заблуждение. С увеличение доходов автоматически возрастают запросы и соответственно на эту же величину и увеличиваются ваши ежемесячные траты. В итоге у вас опять не будет хватать денег на текущие потребности. Ну а про то, чтобы что-то отложить и говорить не приходится.

Начать откладывать деньги можно при любой зарплате. Неважно сколько ты получаешь: 10 000, 30 000 или миллион. Можно часто наблюдать как семьи с отличающимся уровнем доходов живут по разному и эта разница иногда не в пользу семей с более высокими заработками.

Семья с меньшим достатком постоянно путешествует, у них всегда есть деньги, они никогда не занимают в долг до зарплаты, дом -полная чаша. В противовес им есть семьи, у которых доходы в разы больше, но …. денег им не хватает, на них висят кредиты и прочее прочее.

Почему же так происходит? Дело просто в умении распоряжаться своими деньгами правильно. И благодаря этому умению в совокупности с несколькими нехитрыми приемами можно откладывать деньги даже при маленькой зарплате.

И благодаря этому умению в совокупности с несколькими нехитрыми приемами можно откладывать деньги даже при маленькой зарплате.

Копим деньги правильно

Я решил не перечислять по пунктам сухие советы о том, как нужно сберегать свои финансы. Позвольте вам рассказать свою историю, когда несколько лет назад наша семья была в довольно затруднительном финансовом положении, но это не помешало нам накопить определенную сумму денег.

Немного предыстории.

После окончания института (или университета) мы много лет жили на съемных квартирах. И как то у нас постоянно не складывалось с постоянным проживанием на одном месте. Хотя изначально и снимали на длительный срок. Но всегда вмешивались разные форс-мажоры. То квартиру решать продавать, то сыну на свадьбу подарить и прочее прочее. В итоге в среднем раз в год-полтора приходилось подыскивать новое жилье. А это тот еще геморрой. Особенно переезды с квартиры на квартиру (кто знает тот поймет). И с каждым разом было все сложнее и сложнее по причине того, что мы обрастали вещами и мебелью, которые занимали всю больше и больше места.

На тот момент жена была в декрете и не работала. Денег также катастрофически не хватало. Мы думали после выхода ее на работу будем начинать откладывать деньги. Но не тут то было. Доход вроде бы вырос, но сильного эффекта мы не почувствовали. Денег как не хватало раньше, так и стало не хватать и дальше. И ничего мы поделать с этим не могли. Все наши попытки экономить не помогали. Все потребности были такие нужные, без которых вообще нельзя прожить.

После очередного переезда на новую съемную квартиру (и всех прелестей с этим связанных) нашему терпению пришел конец, ну или оно было практически на грани. Мы твердо решили обзавестись собственной квартирой, чтобы уже осесть в одном месте и прекратить постоянные мытарства.

Решение подстегнул еще тот факт, что подсчитав, сколько денег мы отдали за годы аренды и постоянных переездов мы поняли, что на все это дело была выброшена стоимость одной квартиры.

Своих денег на покупку жилья у нас не было. Оставался только один вариант — ипотека. В то время ее можно было взять практически без первоначального взноса. Но в таком случае размер ежемесячных платежей был просто неподъемным для нашего семейного бюджета. Мы определили сумму кредита, который мы могли бы потянуть. В итоге разница между стоимостью квартиры и кредитом и есть та сумма денег, которую нам нужно было накопить, чтобы внести ее в качестве первоначального взноса.

Оставался только один вариант — ипотека. В то время ее можно было взять практически без первоначального взноса. Но в таком случае размер ежемесячных платежей был просто неподъемным для нашего семейного бюджета. Мы определили сумму кредита, который мы могли бы потянуть. В итоге разница между стоимостью квартиры и кредитом и есть та сумма денег, которую нам нужно было накопить, чтобы внести ее в качестве первоначального взноса.

Исходя из этого мы получаем следующие выводы.

У вас должна быть четкая цель, для чего вам нужно откладывать деньги

Просто копить деньги, чтобы они были, не вариант. Именно постановка целей — это первый и я считаю главный этап процесса накоплений. Без цели вы не добьетесь серьезных результатов.

Это как спорте: просто заниматься для себя, 2-3 раза в неделю ходить в зал на тренировку и оставаться практически на одном и том же уровне на протяжении нескольких лет или же поставить для себе определенную цель (черный пояс по карате, выжать 150 кг лежа, пробежать 100 метровку за 12 секунд, получить спортивный разряд) и стремиться к ней. Во втором случае результат будет выше многократно.

Так что для начала ставьте себе конкретную цель: новый телефон, деньги на путешествие, на машину, на квартиру, на учебу ребенку и вперед.

Цель должна быть важной

Если цель не особо важна для вас, то в 99% случаях вы ничего не добьетесь, так как в один из дней просто потратите все накопленные деньги на какую-нибудь «важную и необходимую» вещь.

В детстве я ужасно хотел крутой велосипед. Для меня это было очень важно. В течение нескольких месяцев я откладывал почти все свои карманные деньги на будущую покупку, отказывая себе практически во всем. И в день, когда он у меня появился я был самым счастливым ребенком на свете.

Четкая цель была — да. Она была важной — да. Но все равно у нас как то не получалось откладывать деньги. К концу месяца практически ничего не оставалось. Жалкие остатки от зарплаты. Такими темпами пришлось бы копить лет 100, не меньше.

К счастью, мне попалась одна книга, после прочтения которой поменялось мышление в области управления своими деньгами. Книга называлась «Самый богатый человек в Вавилоне». Рекомендую! Прочтете ее за 2-3 часа и не пожалеете потраченного времени.

Книга называлась «Самый богатый человек в Вавилоне». Рекомендую! Прочтете ее за 2-3 часа и не пожалеете потраченного времени.

Основная мысль этой книги заключается в одной фразе

Сначала заплати себе

Оказалось все так просто. Просто немного изменяем порядок ваших трат и получаем 100% результат. На сайте опубликована одноименная статья, кому интересно — можете ознакомиться.

Вкратце, суть фразы «сначала заплати себе» имеет такой смысл: вы постоянно платите деньги всем и за все — в магазине за продукты и одежду продавцам, за телефон и интернет — провайдерам, за ремонт обуви — обувщикам, кредит — банкирам. Вы платите всем кроме самого себя любимого. Получается вы цените чужих и посторонних вам людей гораздо выше своего Я. Как то это неправильно.

Нужно сразу после получения заработной платы заплатить сначала себе. В нашем случае отложить определенную сумму денег. И эти деньги должны быть именно ваши, не предназначенные ни для кого другого.

Ну а остальные деньги вы можете тратить.

После этого у нас сразу пошло дело на лад. Методом проб и ошибок (на это ушло 2-3 месяца) мы определили для себя оптимальную сумму, которую можно откладывать чтобы быстрее двигаться к нашей цели, но и в то же время не сильно ограничивающую наши потребности.

Еще один вывод, который мы получили — это, то что можно практически одинаково жить, что на полную зарплату, что на 80-85% от нее. Когда денег становится чуть меньше, чем раньше, ты невольно (на подсознательном уровне) начинаешь тратить их меньше, а точнее меньше тратить на ненужные покупки, без которых в принципе можно легко обходиться. Или начинаешь искать где можно купить то же самое но дешевле.

В нашем доме был небольшой магазинчик, где мы покупали хлеб, молоко и прочие ежедневные товары. Цены там были примерно на 15% выше, чем в ближайшем супермаркете, который находился чуть дальше (буквально через два дома). Но до него лень было идти — аж 200 м!!!! Когда мы начали откладывать деньги и жить на меньшую сумму, ноги как то сами по себе стали нести нас именно в супермаркет, где мы могли купить на ту же сумму больше продуктов.

И так происходило по многим мелочам, на которые мы раньше даже не обращали внимание.

Это конечно было хорошо, но хотелось бы откладывать каждый месяц денег больше, чем у нас получалось. В голову пришло сразу простых 2 варианта:

- больше зарабатывать

- меньше тратить

На словах конечно просто, а на деле не очень. Решили начать со второго пункта, так как начать экономить гораздо проще, чем повышать доход.

Оптимизируем расходы и тратим деньги правильно

Сейчас существует множество различных систем ведения семейного бюджета:

они позволяют более правильно распределить ваши траты и в тоже время достаточны просты и эффективны.

Но в то время мы ничего подобного не знали, поэтому действовали путем проб и ошибок.

- Мы подсчитали сколько мы зарабатываем в месяц.

- Сколько тратим и самое главное на что. Расчеты были примерные на глазок, но тем не менее, мы сразу увидели, что на некоторые так называемые «потребности» у нас уходит немалая часть бюджета. Конечно по отдельности каждая из трат была невелика, но сложив все вместе — получили немало. Было решено свести их к минимуму, а от некоторых даже совсем отказаться.

- Основные расходы на продукты питания, одежду и прочее важное. Стали искать, где можно купить все это дешевле. Продукты оптом, на распродажах, по акции, совместные закупки, интернет-магазины. Экономия в итоге оказалось существенной. По некоторым статьям расходов удалось покупать товары на 25-30% дешевле.

Конечно по отдельности каждая из трат была невелика, но сложив все вместе — получили немало. Было решено свести их к минимуму, а от некоторых даже совсем отказаться.

Конечно по отдельности каждая из трат была невелика, но сложив все вместе — получили немало. Было решено свести их к минимуму, а от некоторых даже совсем отказаться.Повышение дохода

С этим как оказалось было все сложнее. Повышение на текущей работе не светило. Искать другую работу? Тут был риск поменять шило на мыло. Поэтому перебивались разными случайными подработками, как на основной работе, так и на стороне. Все деньги сразу шли в копилку. По сравнению с нашими основными доходами это конечно была капля в море. Но если сравнить с той суммой, которую мы могли откладывать с основных доходов, то дополнительный приток новых денег в эту копилку был значительным. Это также сильно поспособствовало более быстрому накоплению.

Это также сильно поспособствовало более быстрому накоплению.

Ограничение потребностей

Ради покупки квартиры нам пришлось отказаться от многих вещей, а другие свести к минимуму. Мотивация у нас для этого была (помните, про постановку целей, да еще достаточно важных). Конечно это было нелегко. Но это того стоило. Конечно, мы не перешли на одну воду с хлебом. Но отказались от многих дорогих продуктов, заменим их более дешевыми аналогами (и как оказалось более полезными). Перестали (ну почти перестали) питаться на работе в кафе, столовой — брали продукты из дома. И многое другое. В общем вели спартанский образ жизни.

Деньги должны работать

У нас на руках начинала скапливаться определенная сумма, которая с каждым месяцем росла. Чтобы деньги просто так не лежали, открыли банковский вклад. Можно было конечно вложить было во что-то другое более доходное, но в тот момент для нас была в первую очередь важна именно надежность и гарантия, что к нужной дате у нас будет на руках вся сумма + начисленный доход по процентам. Хоть доход был невелик, лишняя дополнительная копеечка не помешала.

Хоть доход был невелик, лишняя дополнительная копеечка не помешала.

Полученные результаты

В итоге, при скромных доходах, нам удалось накопить деньги на первоначальный взнос и взять квартиру в ипотеку. Цель была достигнута. Помимо этого мы приобрели огромный опыт в управлении деньгами семейного бюджета. Это настолько вошло в нашу привычку, что мы практически ничего не стали менять в наших расходах (ну может быть чуть-чуть).

Следующей нашей целью стало как можно быстрее рассчитаться за кредит. 15 лет или 180 месяцев. Не очень то хотелось быть в кабале у банка такое долгое время.

Забегая немного вперед у нас это получилось! За 15-ти летний кредит рассчитались по ипотеке за 4,5 года!

Выводы

Начинать откладывать часть средств, даже зарабатывая немного, вполне реально. Нужно только придерживаться некоторых правил, которые должны войти в привычку. Если вы это сможете, то сразу увидите как изменится ваше отношение к деньгам.

Резюмируя вышесказанное, вот что мы получаем. Для того чтобы научиться правильно копить деньги:

- Ставим конкретную цель — для чего мы все это затеваем.

- Цель обязательно должна быть для вас важной (в крайнем случае существенной для вас).

- После получения зарплаты — сразу откладываем нужную сумму.

- Оптимизируем расходы — иногда придется отказаться от привычного образа жизни.

- Повышаем доходы.

- Вкладываем деньги, чтобы они приносили доход.

На первый взгляд все выглядит вроде бы достаточно просто. Но выполнять на практике это достаточно тяжело. Нужно определенное время, чтобы привыкнуть к такому образу жизни. Тогда все будет происходить практически на автомате.

Бухгалтерия заначки: как правильно копить деньги на квартиру

Тонкости мотивации

Как ни странно, самое главное в вопросе накопления денег — это не расчет правильной суммы для ежемесячных отчислений и скрупулезное ведение домашней бухгалтерии, а грамотная мотивация.

«Если однажды утром вы проснулись и вдруг решили копить деньги на квартиру, потому что «солнышко в окно весело светило», то можете на этом и закончить. Это однозначный провал! Подходить к идее накопления денег на жилье нужно неторопливо и взвешенно, и главное найти правильный ответ на вопрос: а зачем вообще это нужно?», — рассуждает Егор Кузнецов, счастливый обладатель отдельного жилья, на которое они с супругой все-таки сумели накопить денег.

Это однозначный провал! Подходить к идее накопления денег на жилье нужно неторопливо и взвешенно, и главное найти правильный ответ на вопрос: а зачем вообще это нужно?», — рассуждает Егор Кузнецов, счастливый обладатель отдельного жилья, на которое они с супругой все-таки сумели накопить денег.

Конечно, для каждого человека найдется своя мотивация, но есть вещи, способные, по мнению Егора, максимально сконцентрировать человека на поставленной цели.

«У нас с супругой таким импульсом стало проживание в трехкомнатной квартире родителей с кучей родственников — семь человек, три поколения. Несмотря на то, что семья у нас дружная, жизнь по принципу «сарделек в банке» все равно не может проходить гладко. Напряжение растет, жажда собственного личного пространства становится все сильнее. Влезать в ипотечную кабалу не хотелось, поэтому после долгих раздумий и совещаний мы с женой твердо решили копить», — рассказывает Егор.

А вот для супругов Максима и Ольги Сорокиных стимулом к «экстренному» накоплению послужила ужасная ситуация со съемным жильем. «Мы долгое время арендовали квартиры, меняли их где-то раз в полтора года. И нас все устраивало, пока однажды ночью к нам не ворвалась куча пьяных мужчин, которые устроили настоящий погром, угрожали избить нас. Оказалось, что один из этих дебоширов был братом хозяйки квартиры, и у него имелся свой ключ. Он просто вошел, когда захотел. После этого мы поняли, что живем в чужом доме, и отчаянно захотели свою маленькую крепость. Шок и страх сделали свое дело», — вспоминают Сорокины.

Таким образом, стимул должен быть настолько мощным, чтобы его хватило на весь срок накоплений. Как правило, эти стимулы связаны с не самыми приятными ситуациями, зато они невероятно эффективны.

Командная игра

В ситуации накопления денег на жилье есть один важный нюанс, без которого затея обречена на неудачу, — работа в команде. Другими словами, собирать средства необходимо вдвоем или втроем, ведь тогда финансовая нагрузка ложится на плечи партнеров равномерно, а распределять доходы и расходы можно с большей эффективностью.

Но дело тут не только в экономической составляющей. «Вот скажите честно, сколько людей могут самостоятельно три-четыре раза в неделю заниматься спортом на дому, причем регулярно, из месяца в месяц? Единицы. Не зря для спорта придуманы парные или групповые занятия, так как тренировки в команде дисциплинируют и психологически подхлестывают заленившихся. То же касается и денежных накоплений — один партнер стимулирует другого, если тот дал слабину. Поэтому для одиночки это почти непосильное предприятие», — объясняет Сорокин.

Временной порог

Все опрошенные герои, пробовавшие накопить денег на жилье, единогласно утверждают, что подобное мероприятие должно иметь жесткие временные рамки и четкое обозначение суммы, которую нужно собрать во что бы то ни стало.

«Просто копить абстрактные деньги в никуда — пустое занятие. Обязательно нужно решить, какую конкретно сумму и в какие сроки вы откладываете», — настаивает Кузнецов.

При этом сумма должна быть адекватной финансовым возможностям людей. Соответственно, перед тем, как ее установить, следует проанализировать свои доходы и расходы и определиться, имеет ли смысл вообще браться за такое дело.

Соответственно, перед тем, как ее установить, следует проанализировать свои доходы и расходы и определиться, имеет ли смысл вообще браться за такое дело.

«Растягивать накопление денег более чем на четыре-пять лет нельзя. Это тот самый предельный срок, на который мы можем ужаться в запросах и лишить себя привычных удовольствий. Больший срок психологически измотает людей. Они возненавидят всю эту затею и в один прекрасный день обязательно сорвутся, потратив деньги на что попало», — утверждает экономист Елена Грачева, успешно накопившая деньги на квартиру.

Стартовая база

В большинстве случаев партнеры, откладывающие деньги на жилье, имеют какую-то стартовую сумму денег или иную материальную базу, которая также является отличным стимулом.

Начинать с нуля по силам людям с достатком выше среднего, так как они могут поддерживать уровень и темп накоплений.