Досрочное погашение ипотеки

Большинство людей, которые берут ипотеку в России, оформляют ее на 15-20 лет. Главная причина выбора такого длительного срока в том, что многие боятся обязывать себя большими ежемесячными выплатами, так как не уверены в стабильности своего материального положения. Однако стоит учитывать, что на каждый платеж заемщику будет начислен процент – чем дольше выбранный срок, тем большей окажется сумма переплаты. Но что же делать, если ежемесячно выплачивать большие суммы нет возможности, а переплачивать не хочется?

В такой ситуации оптимально подойдет вариант с досрочным погашением ипотечного кредита. Он предусматривает возможность выплатить всю сумму или ее часть одним платежом. В результате этого можно уменьшить тело кредита и сделать условия последующих ипотечных выплат более привлекательными.

Досрочное погашение ипотеки интересует многих заемщиков. Оно позволяет оптимизировать выплаты или уменьшить срок кредитования. Стоит учитывать, что такая возможность в России прописана в законодательстве, и это означает, что воспользоваться подобной услугой может каждый. Однако важно помнить, что при досрочном погашении необходимо учитывать определенные условия.

Однако важно помнить, что при досрочном погашении необходимо учитывать определенные условия.

Обычно досрочно погашать ипотеку заемщики стараются в первой трети всего периода кредитования. Есть клиенты, которые полностью выплачивают оставшуюся сумму – при этом им в обязательном порядке индивидуально рассчитывают проценты до момента досрочной выплаты, что позволяет значительно уменьшить общую сумму ипотечного кредита. Есть и те, кто погашает ипотеку частично. Это можно делать с двумя целями – для сокращения срока кредитования или для уменьшения ежемесячного платежа. Каждый заемщик может самостоятельно выбрать, какой из вариантов является для него более подходящим.

Плюсы и минусы досрочного погашения кредита

К основным преимуществам досрочного погашения ипотеки стоит отнести следующие:

уменьшение ежемесячных трат за счет снижения самой суммы выплат или начисленных процентов;

возможность быстрее стать собственником жилья;

общая экономия благодаря отсутствию части процентов, которые могли бы быть насчитаны без досрочного погашения.

Недостатки досрочного закрытия ипотеки также присутствуют. Человеку, который желает погасить ипотеку преждевременно, необходимо грамотно рассчитать, насколько сильно на его качестве жизни отразится трата большой суммы. Для многих такие деньги играют роль «подушки безопасности» на случай болезни и не только. Внеся такие средства в счет кредита, заемщик лишится этой подстраховки. Поэтому принимать решение о досрочном погашении необходимо обдуманно.

В каких случаях можно досрочно погасить ипотеку?

Согласно российскому законодательству, каждый заемщик, оформивший ипотеку, имеет возможность досрочно выплатить всю сумму или ее часть, если заблаговременно уведомит об этом заимодавца. Подать соответствующее уведомление необходимо за 30 дней до внесения средств на счет.

Важно учитывать, что условия, при которых досрочное погашение окажется возможным, могут отличаться в каждом отдельном финансовом учреждении. Если заемщик рассчитывает выплатить всю сумму или часть раньше, чем закончится период кредитования, ему стоит обсудить этот вопрос с представителем банка на этапе подписания договора.

Зачем гасить ипотеку досрочно?

Досрочное погашение ипотечного кредита может иметь несколько преимуществ для заемщика. Он может:

- выплатить всю сумму сразу и значительно уменьшить размер процентов, начисленных на тело кредита;

- вносить досрочную выплату частями, имея возможность уменьшить ежемесячный платеж или срок кредитования.

В первом случае клиенту, взявшему заем, потребуется оплатить только те проценты, которые будут ему насчитаны на момент полного погашения. Если это происходит в первые месяцы после получения кредита, его конечную сумму удается снизить практически на треть.

Есть клиенты, которых интересует досрочное погашение из-за нестабильного финансового положения. Когда у них есть в распоряжении большая сумма денег, они вносят ее на счет. В те месяцы, когда нужной суммы нет, они получают возможность платить меньше. Стоит понимать, что в такой ситуации общий размер переплаты (процентов) не уменьшится, просто его распределение по месяцам окажется несколько иным, чем прописано в договоре.

Условия досрочного погашения

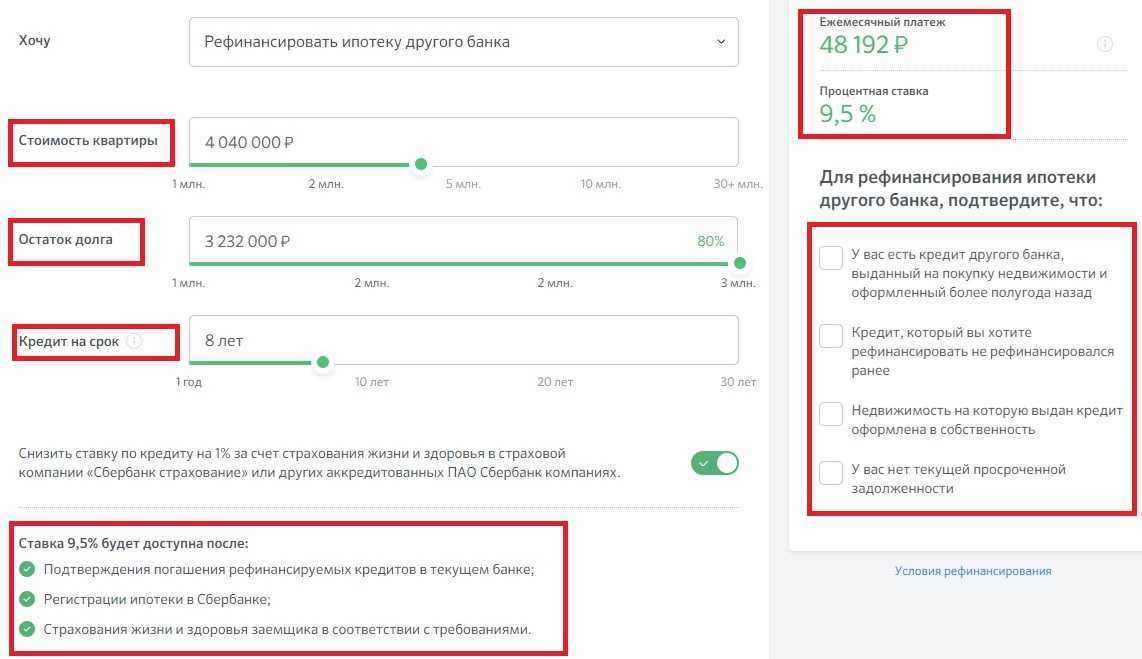

Важно понимать, что досрочное погашение имеет смысл в том случае, когда большую часть ежемесячных выплат составляют проценты, а не само тело кредита. Внося большие суммы, заемщик может быстрее закрыть кредитную сумму, после чего ему смогут пересчитать проценты и уменьшить общую цифру займа – тело кредита плюс ставка. Воспользоваться услугой досрочного погашения могут клиенты любого банка России. Однако условия при этом могут оказаться разными. Если человек хочет внести весь остаток суммы, он обязательно должен уведомить об этом финансовое учреждение. Оно, в свою очередь, должно рассчитать точную сумму, необходимую для внесения с учетом процентов. Для уведомления банка создается специальное заявление, которое необходимо подать в отделение. Вносить деньги на счет можно только после рассмотрения этого документа.

Если клиент желает погасить часть суммы, ему также придется подавать уведомление. В этом случае письменное заявление не требуется – зачастую достаточно заполнения специальной онлайн-формы.

В зависимости от того, в каком банке была оформлена ипотека, может присутствовать условие, касающееся суммы погашения. К примеру, один из российских банков позволяет превышать размер ежемесячного платежа не меньше, чем на 30%. Начинать такие досрочные выплаты можно с первого месяца после получения кредита.

Варианты досрочного погашения ипотеки

Существует два варианта досрочного погашения кредита – полное и частичное. В первом случае клиент через определенное время после оформления кредита выплачивает всю его сумму с процентами, пересчитанными на конкретный момент. Благодаря этому общий размер кредита удается уменьшить, так как переплачивать большие проценты уже не нужно.

Еще один вариант – частичное досрочное погашение – означает, что клиент один или несколько раз вносит сумму, превышающую рассчитанный ежемесячный платеж. При этом можно как уменьшать срок, так и снижать ежемесячный платеж – заемщик может самостоятельно выбирать, какой вариант ему подходит больше. При уменьшении срока кредитования удастся сэкономить, так как размер процентов, которые необходимо переплатить, уменьшится. При снижении ежемесячного платежа размер процентов останется прежним. Однако такой способ досрочного погашения подойдет тем клиентам, которые не уверены в стабильности своего финансового положения.

При уменьшении срока кредитования удастся сэкономить, так как размер процентов, которые необходимо переплатить, уменьшится. При снижении ежемесячного платежа размер процентов останется прежним. Однако такой способ досрочного погашения подойдет тем клиентам, которые не уверены в стабильности своего финансового положения.

Важно учитывать, что в каждом из этих случаев досрочные выплаты необходимо делать в обозначенный договором день. Если деньги будут внесены на счет позже (даже на несколько дней), из них будут высчитаны проценты за пользование ипотекой в это время. В результате сумма, необходимая для досрочного погашения, вырастет.

Не стоит забывать и о том, что у заемщика всегда есть возможность воспользоваться комбинированным вариантом. В этом случае клиент может уменьшить срок кредитования и также снизить ежемесячные выплаты.

Что лучше уменьшить: срок или платеж?

Как уже говорилось ранее, что именно уменьшать – срок или платеж, заемщик может выбирать самостоятельно. Преимущество первого варианта заключается в том, что при ускорении выплаты кредита снижаются проценты, которые на него начисляются. Соответственно, вся сумма погашения становится меньше. При этом ежемесячный платеж не меняется.

Преимущество первого варианта заключается в том, что при ускорении выплаты кредита снижаются проценты, которые на него начисляются. Соответственно, вся сумма погашения становится меньше. При этом ежемесячный платеж не меняется.

Если у клиента есть необходимость снизить ежемесячные выплаты, он может это сделать за счет досрочного частичного погашения. Обычно этим вариантом пользуются заемщики, которым необходимо снизить нагрузку на свой бюджет в будущем. Например, человек планирует менять место работы. При этом он не знает, насколько стабильным окажется его финансовое положение на тот момент времени. Погасив часть досрочно, он получает возможность в этот период времени платить меньше.

Гасить ипотеку досрочно небольшими суммами или копить?

Стоит ли погашать ипотеку досрочно, заемщик решает для себя самостоятельно. Многие предпочитают выплачивать строго те суммы, которые прописаны в договоре, откладывая часть заработанных денег на другие покупки. Однако немалое количество заемщиков выбирают досрочное погашение кредита. У этого есть несколько причин:

У этого есть несколько причин:

нестабильная экономическая ситуация в стране;

отсутствие постоянного заработка;

непредвиденные затраты (болезни, оплата обучения и т. п.).

Чтобы в результате не столкнуться с ситуацией, когда выплачивать ипотеку станет сложно, заемщик сокращает срок выплаты или размер ежемесячного платежа.

Рассчитать, насколько выгодным может оказаться досрочное погашение поможет онлайн-калькулятор. Обычно такую программу можно найти на сайтах банков. Все, что необходимо сделать для расчета – указать данные о кредите и той сумме, которую клиент потенциально может внести на счет сверх ежемесячного платежа. В результате калькулятор покажет, насколько сократится срок кредитования или ежемесячный платеж после преждевременного погашения.

Возвращается ли страховка при досрочном погашении?

На сегодняшний день у заемщиков, которые хотят погасить ипотеку досрочно, есть возможность претендовать на возвращение части страховки. Однако для этого необходимо выполнить ряд условий. К примеру, получить такую компенсацию можно только при полной выплате кредита. Если погашается лишь его часть, вернуть премию по договору страхования не удастся.

Однако для этого необходимо выполнить ряд условий. К примеру, получить такую компенсацию можно только при полной выплате кредита. Если погашается лишь его часть, вернуть премию по договору страхования не удастся.

Для возврата страховки в первые 7 календарных дней после полной досрочной выплаты кредита необходимо направить соответствующее заявление в банк, который выдавал заем. Часть страховой премии, которая может быть возвращена, рассчитывается пропорционально тому времени, которое осталось до полной выплаты долга.

Важно учитывать и то, что возврат страховки возможен только в том случае, если сам кредит и страхование были оформлены в рамках одного пакета услуг. Также необходимо уточнить, не случались ли за период кредитования ситуации, которые можно отнести к страховым случаям. Если они были, даже часть премии по договору страхования вернуть уже не получится.

Так как закон, позволяющий заемщику получить часть страховки после досрочной выплаты, был принят только 1-го сентября 2020 года, он распространяется исключительно на те договоры, которые были подписаны после этой даты. Если клиент оформил кредит раньше, рассчитывать на возврат части страховки он не может.

Если клиент оформил кредит раньше, рассчитывать на возврат части страховки он не может.

Как подавать заявление на досрочное погашение?

Чтобы сумма, которую заемщик вносит на счет, была засчитана как досрочное погашение тела кредита, ему необходимо за 30 дней до платежа подать соответствующее заявление в банк. Если этого не сделать, деньги будут перечислены на погашение процентной ставки, в результате чего уменьшить срок кредитования или сумму ежемесячного платежа не удастся.

Каждый заемщик должен учитывать, что обычного пополнения счета на большую сумму не достаточно для выплаты ипотечного кредита досрочно. Все дело в том, что даже при ее наличии на счете банк будет продолжать ежемесячно списывать фиксированную сумму. Поэтому необходимо следовать такому алгоритму:

Сначала заемщик подает заявление в банк, уведомляя его о том, что планирует досрочно погасить часть тела кредита.

Далее клиент выбирает, что ему больше подходит – уменьшение размера платежа или сокращение срока выплат.

Обязательно указывается точная сумма, которую необходимо списать со счета.

После списания в банке пересчитывают проценты на оставшуюся сумму, предоставляя заемщику новый график ежемесячных выплат.

Форма и способ подачи заявления могут отличаться в разных банках. Информацию о том, как правильно уведомить финансовое учреждение о досрочной выплате, лучше узнавать у менеджеров. Они смогут предоставить актуальные данные, которые позволят выполнить процедуру правильно и в срок.

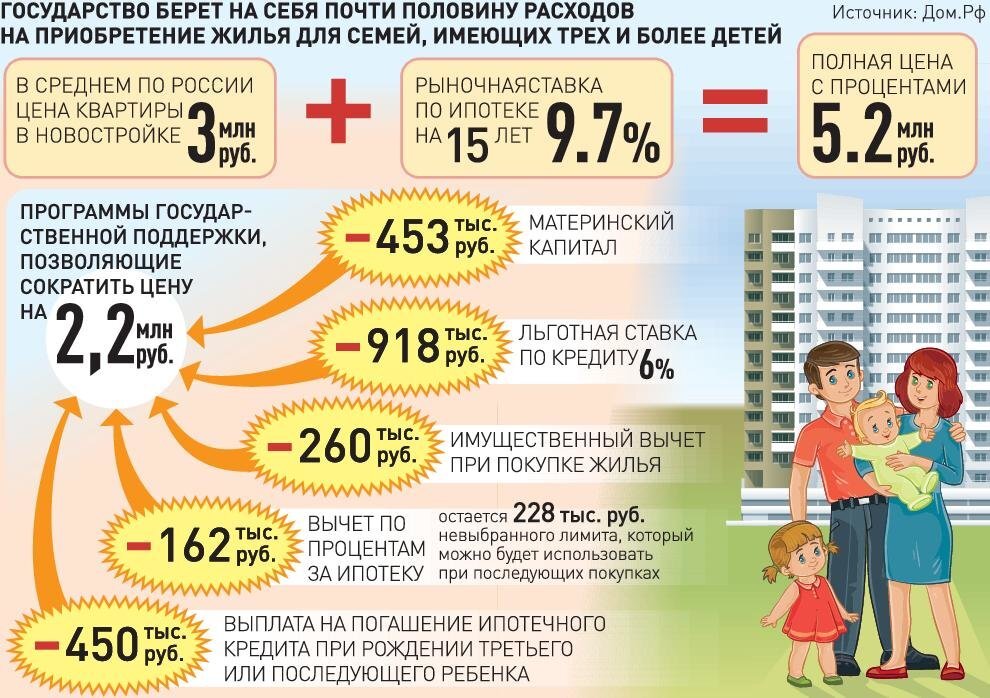

Стоит учитывать, что ипотечный кредит в России можно погасить не только собственными средствами, но и с привлечением материнского капитала. В зависимости от условий ипотечного договора, эти деньги могут идти на досрочное погашение тела кредита или процентной ставки. Чтобы воспользоваться такой услугой, заемщик должен подать заявление в Пенсионный фонд, который является распорядителем материнского капитала. К заявлению необходимо прикрепить документы с указанием суммы займа – остатка, который необходимо погасить. Также нужно указать реквизиты банка, на которые необходимо перечислять средства.

Также нужно указать реквизиты банка, на которые необходимо перечислять средства.

Если решение Пенсионного фонда окажется положительным, заемщику потребуется обратиться в банк с уведомлением о желании досрочно погасить кредит и необходимости привлечения с этой целью материнского капитала. Если все сделано правильно, начиная со следующей выплаты, все средства будут автоматически перечисляться на счет банка в соответствии с указанными реквизитами.

Важно помнить о том, что при использовании материнского капитала часть недвижимости в обязательном порядке будет передана в собственность ребенку. Наличие доли у несовершеннолетнего может значительно усложнить процедуру продажи дома или квартиры, если в этом возникнет необходимость. Зная эти нюансы, лучше заранее проконсультироваться у юриста и выбрать оптимальный вариант выплаты раньше срока – с максимальной выгодой и без подводных камней.

Полезные рекомендации

Чтобы досрочное погашение ипотечного кредита не привело к негативным последствиям для вашего бюджета, воспользуйтесь нашими советами:

- Прежде чем обращаться в банк, перечитайте договор о кредитовании, а именно – раздел, посвященный досрочным выплатам. Обратите внимание на размеры процентов, которые насчитываются до внесения дополнительных средств и после, а также на сроки уведомления банка о желании погасить ипотеку досрочно.

Обратите внимание на размеры процентов, которые насчитываются до внесения дополнительных средств и после, а также на сроки уведомления банка о желании погасить ипотеку досрочно.

Обратите внимание на размеры процентов, которые насчитываются до внесения дополнительных средств и после, а также на сроки уведомления банка о желании погасить ипотеку досрочно.Оцените свои финансовые возможности. Рассчитайте, какой окажется дата полной выплаты кредита, если часть суммы будет уплачена преждевременно. Заемщик должен понимать, сможет ли он осилить большую досрочную выплату, и будет ли она действительно полезной для оптимизации условий последующих выплат.

Все возникающие вопросы решайте непосредственно в банке. Каждое финансовое учреждение может иметь свои условия и нюансы досрочной выплаты кредита. О всех подобных особенностях необходимо узнать заранее, чтобы это не привело к нежелательным последствиям.

Если вы точно уверены в выгоде досрочного погашения, то еще раз уточните алгоритм подачи заявления, чтобы не ошибиться в сроках.

Досрочное погашение потребительского кредита — как досрочно погасить, условия погашения кредита

Для жизни

paragraph.P» color=»brand-primary»>Малому бизнесу

paragraph.P» color=»brand-primary»>Малому бизнесуС 2011 года российские банки обязаны предоставлять клиентам право досрочного погашения кредитов без дополнительных платежей или комиссий. Это позволяет заемщику быстрее закрыть долг или уменьшить переплату по кредиту. Рассказываем об особенностях, видах и ошибках досрочных погашений.

Оформить кредит

Можно ли полностью погасить кредит до окончания его срока?

Возможность досрочного погашения указана в кредитном договоре. Для закрытия долга перед банком необходимо внести на счет остаток по телу кредита и начисленные проценты. Точную сумму такого платежа можно узнать у менеджера вашего банка или в мобильном приложении. Досрочное погашение кредита снижает финансовую нагрузку за счет уменьшения суммы процентов: вы платите только за то время, что фактически пользовались деньгами.

Главное условие — в установленный договором срок предупредить банк о том, что вы планируете закрыть кредит досрочно. Обычно период уведомления банка составляет 30 рабочих дней.

Преждевременное погашение кредита без уведомления возможно если:

- вы брали нецелевой займ, с даты выдачи которого прошло не более 14 суток;

- вы брали целевой займ, с даты выдачи которого прошло не более 30 суток.

В обоих случаях вместе с телом кредита заемщик платит проценты за дни пользования деньгами.

На практике не все банки требуют уведомлять о намерении закрыть кредит или погасить его часть. Если это не противоречит условиям договора, операцию можно выполнять с помощью дистанционных сервисов или в операционной кассе банка в день обращения, заполнив необходимые формы.

Можно ли досрочно закрыть только часть кредита?

ParagraphWrapper» color=»brand-primary»>Такая возможность тоже существует. Это называется частичным досрочным погашением. В качестве частичного досрочного погашения может быть принята любая сумма, если не выставлены ограничения банком.

ParagraphWrapper» color=»brand-primary»>Такая возможность тоже существует. Это называется частичным досрочным погашением. В качестве частичного досрочного погашения может быть принята любая сумма, если не выставлены ограничения банком.Большинство кредитных организаций никак не ограничивает сумму, которую можно положить на счет сверх обычного взноса.

При частичном досрочном погашении банк обязан скорректировать индивидуальный график платежей и сообщить об этом клиенту. В зависимости от условий кредитной программы вашего банка, корректировка может происходить по одному из двух параметров: можно сохранить срок кредита, но уменьшить сумму ежемесячных выплат, или же наоборот, оставить выплаты на прежнем уровне, уменьшив срок.

Что нужно учесть при досрочном погашении

- Комиссия при частичном погашении полностью отменена. Штрафы за досрочное закрытие кредита также не взимаются.

- Банки не имеют права отказать клиенту в намерении погасить свой долг досрочно. Поэтому если сотрудники банка отказываются принять у вас заявление или препятствуют вам каким-то другим способом, просите обосновать действия в письменном виде. Такой документ впоследствии поможет вам защитить свои права.

- Процентная ставка сохраняется на весь срок действия договора, даже если часть кредита погашена досрочно. В случае займов, полученных с господдержкой, применением субсидий, жилищных сертификатов или по программам льготного кредитования досрочное погашение также не ведет к повышению ставки.

Райффайзен Банк предоставляет клиентам возможность полностью или частично закрыть свой кредит досрочными погашениями. Это можно сделать через мобильное приложение Райффайзен Онлайн или в отделении банка. При досрочном погашении через приложение перерасчет процентов и уменьшение ежемесячного платежа производится автоматически на следующий день после зачисления средств на счет.

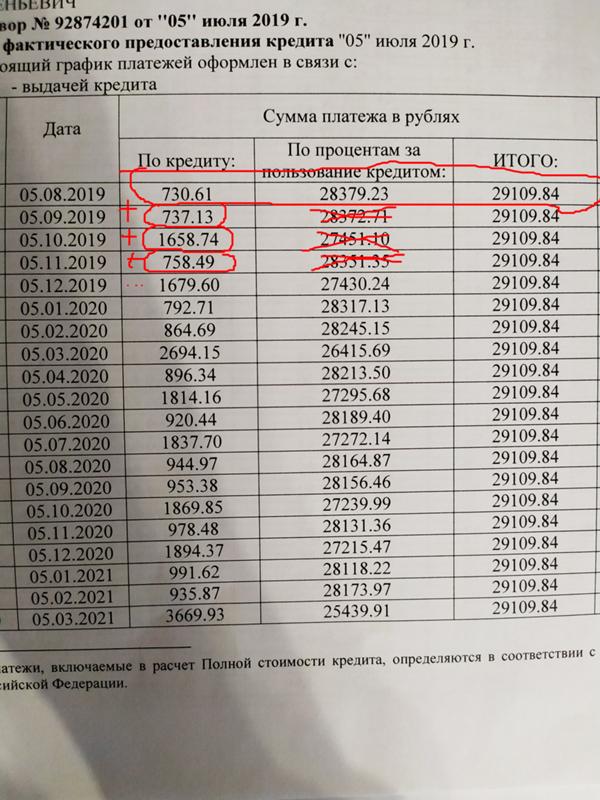

ParagraphWrapper» color=»brand-primary»>Обратите внимание, при частично-досрочном погашении кредита очередной ежемесячный платеж не отменяется. При заключении кредитного договора устанавливается график, где оговорена дата внесения ежемесячного платежа, и если вы вносите честь средств не именно в этот день, а до него, обязательно проверьте остаток к доплате в текущем периоде. Банк доначислит ежемесячный платеж, включающий часть тела долга и проценты по нему, с учетом числа дней, оставшихся с даты досрочного погашения до даты ежемесячного платежа. Эта сумма будет отличаться от регулярного ежемесячного платежа, сформированного после пересчета графика с учетом частично-досрочного погашения: она меньше, так как взимается за неполный месяц.

ParagraphWrapper» color=»brand-primary»>Обратите внимание, при частично-досрочном погашении кредита очередной ежемесячный платеж не отменяется. При заключении кредитного договора устанавливается график, где оговорена дата внесения ежемесячного платежа, и если вы вносите честь средств не именно в этот день, а до него, обязательно проверьте остаток к доплате в текущем периоде. Банк доначислит ежемесячный платеж, включающий часть тела долга и проценты по нему, с учетом числа дней, оставшихся с даты досрочного погашения до даты ежемесячного платежа. Эта сумма будет отличаться от регулярного ежемесячного платежа, сформированного после пересчета графика с учетом частично-досрочного погашения: она меньше, так как взимается за неполный месяц.Какие документы нужны?

Процедура погашения кредита максимально упрощена, дополнительных документов для этого не требуется. Чтобы закрыть долг, вам понадобится только привязанная к кредитному счету банковская карта или наличные.

Чтобы закрыть долг, вам понадобится только привязанная к кредитному счету банковская карта или наличные.

В Райффайзен Банке доступно досрочное погашение кредита через мобильное приложение и личный кабинет на сайте, документы уже есть в системе, заполнять их данные не надо. При погашении долга через онлайн-каналы Райффайзен Банка ограничений по максимальному размеру платежа нет, кредит можно досрочно закрыть единым платежом. Возможность досрочных погашений предусмотрена для потребительских, автокредитов и ипотеки.

Как рассчитать примерные условия преждевременного погашения?

Чтобы рассчитать, что более выгодно — уменьшение общего срока или суммы ежемесячного платежа, можно воспользоваться кредитным калькулятором досрочного погашения, который можно найти на онлайн-площадках, посвященных финансам. Внесите сумму и срок кредита, дату его получения, размер и вид ставки (она может быть фиксированной или изменяемой) и тип платежа — аннуитетный или дифференцированный. Вы получите новый график и расчет общей суммы переплаты при разных вариантах погашения долга.

Вы получите новый график и расчет общей суммы переплаты при разных вариантах погашения долга.

Выгодно ли погашать кредит досрочно?

Заемщик, который погашает кредит досрочно, получает:

- Снижение стоимости приобретаемого имущества. И при потребительском, и при целевом кредитовании процент начисляется на остаток суммы по договору в течение периода пользования деньгами. Внося часть средств до срока, вы в любом случае сокращаете общую переплату.

- Сокращение расходов на дополнительные услуги. Некоторые кредитные программы дают возможность получить скидку от базовой ставки при заключении договора страхования имущества или жизни и здоровья заемщика. Страховка может действовать всего год или два, а значит, вам придется покупать ее снова, чтобы избежать изменений условий кредитного договора. Закроете кредит раньше — сэкономите на страховании.

- Ускоренный переход приобретаемого на заемные средства имущества в полное распоряжение. Если кредит целевой и оформлен на машину, дом, гараж — имущество находится в залоге до полного расчета. Закрыв кредит, вы можете продать, подарить, обменять имущество без ограничений.

Но есть и риски. Так, частое оформление кредитов с их постоянным досрочным погашением может негативно отразиться на вашем кредитном рейтинге, а значит — снизить вероятность получения одобрения по новым заявкам или повлиять на ставки по вновь оформляемым займам. Например, если вы регулярно берете ипотеку и погашаете ее досрочно в короткий период, банк может увидеть в этом коммерческий умысел и отказать в кредитовании или предложить менее выгодные условия. Но если это ваш первый кредит, вы не планируете в ближайшие два-три года брать еще одну ипотеку — используйте возможности экономии так, как нужно вам.

Для потребительских кредитов ситуация такая же: возможно, новый будет оформить сложнее. Сведения обо всех кредитах передаются в бюро кредитных историй и хранятся там несколько лет. При рассмотрении заявок любое кредитно-финансовое учреждение имеет право обратиться за вашей кредитной историей, а значит, запрос в другие банки не поможет скрыть наличие нескольких быстро закрытых кредитов в прошлом. Если вы регулярно пользуетесь заемными средствами, можно оформить кредитную карту — для них не существует досрочного погашения, а закрытие долга в течение льготного периода положительно влияет на кредитную историю.

Сведения обо всех кредитах передаются в бюро кредитных историй и хранятся там несколько лет. При рассмотрении заявок любое кредитно-финансовое учреждение имеет право обратиться за вашей кредитной историей, а значит, запрос в другие банки не поможет скрыть наличие нескольких быстро закрытых кредитов в прошлом. Если вы регулярно пользуетесь заемными средствами, можно оформить кредитную карту — для них не существует досрочного погашения, а закрытие долга в течение льготного периода положительно влияет на кредитную историю.

Как оформить досрочное погашение кредита — пошаговая инструкция

Если ваш банк допускает возможность онлайн-платежей и не требует личного присутствия в отделении, достаточно внести на кредитный счет нужную сумму; банк автоматически обновит график платежей, который банковское приложение формирует автоматически. При полном погашении порядок действий будет тот же. Вы также можете получить письменное подтверждение о полном закрытии кредита в отделении.

Вы также можете получить письменное подтверждение о полном закрытии кредита в отделении.

При частично-досрочном погашении в отделении банка порядок следующий:

- Минимум за 1 день до внесения досрочного платежа нужно уведомить банк, о намерении погасить кредит досрочно. Для этого нужно прийти в отделение банка и составить уведомление, в котором также нужно будет указать сумму запланированного дополнительного взноса. Срок подачи этого уведомления в разных организациях может различаться и составлять больше стандартных 30 дней — обычно эта информация прописывается в кредитном договоре или указывается в прочей документации.

- Далее вместе с менеджером вы определяете, до какой даты нужно будет внести дополнительный платеж. Обычно это делается до дня планового ежемесячного платежа, хотя отдельные банки позволяют делать внеочередные взносы в промежутках между плановыми. Вы можете внести средства на счет заранее, но списаны они будут именно в оговоренную дату.

- Если вы оплатили долг не полностью, а частично, получите новый график платежей у менеджера.

Если вы полностью закрыли свой кредит, получите подтверждающий это документ: уведомление или официальное письмо на фирменном бланке кредитной организации, где обязательно стоит подпись ответственного сотрудника и печать. Этот документ будет подтверждением того, что ваши обязательства перед банком исполнены, кредит считается погашенным и кредитная организация не имеет к вам претензий.

Самые частые ошибки досрочного погашения кредитов

Есть несколько нюансов, на которые стоит обратить внимание, чтобы досрочное погашение кредита было действительно выгодным. Вот ошибки, которые часто совершают заемщики:

- Копят деньги до «круглой суммы» и потом вносят их одним платежом. Банк начисляет проценты каждый день. Если по условиям договора число досрочных погашений и их сумма не ограничены, вносите средства тогда, когда они есть. Это уменьшит общую переплату.

- Ждут дату ежемесячного платежа. Да, если оплатить кредит раньше, за эти несколько дней придется доплатить еще какую-то сумму. Это может быть не очень удобно в плане отслеживания платежа — надо убедиться, что в дату платежа на счету есть деньги. Зато вы снизите общий размер начисленных процентов, а узнать, сколько надо будет доплатить, можно в мобильном банке — через пару дней после внесения платежа будет готов расчет.

- Отдают все свободные деньги на досрочное погашение. При любой ситуации стоит иметь финансовый резерв из расчета на 2–3 месяца жизни на случай, если вы потеряете постоянный источник дохода.

- Не пользуются досрочным погашением. При комфортном размере ежемесячного платежа можно просто платить кредит по сроку: настроить автоплатеж, например, а свободные средства тратить на другие цели — отпуск, ремонт, покупки. Но не стоит забывать, что при большом размере кредита полный срок гашения означает максимальную переплату: посчитайте, сколько вы теряете, на что можно было потратить эти деньги, и только потом принимайте решение, стоит гасить кредит досрочно или нет.

Банк начисляет проценты каждый день. Если по условиям договора число досрочных погашений и их сумма не ограничены, вносите средства тогда, когда они есть. Это уменьшит общую переплату.

Банк начисляет проценты каждый день. Если по условиям договора число досрочных погашений и их сумма не ограничены, вносите средства тогда, когда они есть. Это уменьшит общую переплату. Но не стоит забывать, что при большом размере кредита полный срок гашения означает максимальную переплату: посчитайте, сколько вы теряете, на что можно было потратить эти деньги, и только потом принимайте решение, стоит гасить кредит досрочно или нет.

Но не стоит забывать, что при большом размере кредита полный срок гашения означает максимальную переплату: посчитайте, сколько вы теряете, на что можно было потратить эти деньги, и только потом принимайте решение, стоит гасить кредит досрочно или нет.Что сократить, срок или размер платежа?

Выбирайте с учетом своей финансовой ситуации и приоритетов:

- Уменьшение размера ежемесячного платежа при сохранении общего срока кредитования снижает финансовую нагрузку в моменте. Если у вас нет растущих доходов, снизить ежемесячный платеж может быть более правильным решением.

- Сокращение периода кредитования позволяет быстрее закрыть кредит.

Считается, что при дифференцированном графике погашения логичнее сокращать размер ежемесячного платежа, а при аннуитетном — срок кредита, поскольку при дифференцированном графике сначала гасится тело долга, а при аннуитетном погашение идет равными долями.

Ряд банков позволяет изменить и срок, и сумму ежемесячного платежа. Если вы в силах платить больше и хотите как можно скорее рассчитаться с задолженностью, используйте этот метод.

Что нужно знать о досрочном погашении: итоги

- У каждого заемщика есть право закрыть кредит досрочно или частично-досрочно.

- Это не влияет на ставку, не приводит к штрафам.

- Некоторые банки требуют писать уведомление о досрочном закрытии за 30 дней до внесения средств на счет.

- Если вы хотите закрыть кредит сразу после получения, банк можно не уведомлять. Для целевых на операцию отводится 30 дней, для потребительских — 14 дней.

- Для внесения средств до срока не обязательно ехать в банк, можно пользоваться мобильным приложением или онлайн-банкингом.

- Все платежи обрабатываются в течение одного дня, при внесении суммы, превышающей размер ежемесячного платежа, формируется новый график оплаты.

- Любая внесенная сумма сокращает общую переплату.

- Не надо ждать дату погашения, копить деньги дома или отдавать сразу все на выплату долга заранее: вносите свободные средства в комфортном режиме, не создавая финансовых трудностей семье.

- Контролируйте движение средств по счету: при досрочном погашении возможно доначисление платежа за период с учетом остатка дней до даты регулярного платежа.

- При полном досрочном закрытии необходимо получить справку об отсутствии задолженности. Это можно сделать онлайн.

Эта страница полезна?

100% клиентов считают страницу полезной

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

RowList.P» color=»seattle100″>© 2003 – 2023 АО «Райффайзенбанк»

RowList.P» color=»seattle100″>© 2003 – 2023 АО «Райффайзенбанк»Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

P» color=»seattle100″>Для звонков по Москве

P» color=»seattle100″>Для звонков по Москве8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2023 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Как досрочно погасить ипотеку: финансовые советы

Контент создается командой редакторов CNN Underscored, которые работают независимо от отдела новостей CNN. Когда вы покупаете по ссылкам на нашем сайте, мы можем получать комиссию. Узнать больше

Деньги / Ипотека

iStockCNN Underscored рассматривает финансовые продукты, такие как кредитные карты и банковские счета, на основе их общей стоимости. Мы можем получить комиссию, если вы подадите заявку и получите одобрение на продукт, но наша отчетность всегда независима и объективна.

Большинство из нас берут ипотечный кредит при покупке дома и соглашаются вносить платежи на срок до 30 лет. Но правительственные оценки показывают, что американцы переезжают в среднем 11,7 раз за свою жизнь, поэтому многие люди начинают сокращать десятилетние выплаты по ипотеке более одного раза.

Имея это в виду, может быть разумно искать способы досрочно погасить ипотеку, чтобы вы могли быстрее увеличить капитал или сэкономить деньги на процентах. В конце концов, вашей целью должно стать полное владение домом. В конце концов, гораздо проще выйти на пенсию или сократить рабочее время в более позднем возрасте, если вы сможете отказаться от ежемесячного платежа по ипотеке.

Но, как вы можете досрочно погасить ипотеку? К счастью, подавляющее большинство сегодняшних ипотечных кредитов свободны от штрафов за досрочное погашение, а это означает, что вы можете погасить свой дом так быстро, как захотите.

Поэтому, если вам интересно, как снизить платежи по ипотеке или быстрее погасить свой дом, вот несколько проверенных и верных стратегий, которые могут помочь.

Ежемесячная выплата сверх минимального платежа поможет вам быстрее погасить ипотечный кредит.

Представьте, что вы покупаете недвижимость за 360 000 долларов с первоначальным взносом в размере 60 000 долларов, а процентная ставка по вашему 30-летнему ипотечному кредиту составляет 3%. Беглый взгляд на ипотечный калькулятор показывает, что основная сумма и проценты по кредиту составляют 1264,81 доллара в месяц.

Вы можете просто сделать этот минимальный ежемесячный платеж в размере 1 264,81 доллара США и покрыть процентные платежи и часть вашего основного баланса.

Если бы вы начали эту ипотеку, платя дополнительные 100 долларов в месяц с первого дня, вы бы сэкономили 19 437 долларов на выплате процентов и сократили срок погашения более чем на три года. Или, если бы вы платили дополнительно 200 долларов в месяц, вы бы сэкономили 34 428 долларов на выплате процентов и погасили ипотечный кредит за 24 года вместо 30.

И новости станут еще лучше, если вы сможете со временем увеличить свой ежемесячный платеж, потому что, опять же, каждый доллар сверх месячного минимума полностью идет на погашение вашей ипотеки.

Хотя вы можете ежемесячно платить любую сумму сверх минимального платежа по ипотеке, вы также можете выбрать выплаты по ипотеке раз в две недели вместо ежемесячной выплаты. При платежах раз в две недели вы в конечном итоге сделаете 26 половинных платежей по ипотеке в течение года по сравнению с 12 полными платежами, которые вы обычно делаете, что эквивалентно всего 24 половинным платежам.

Поскольку календарный год технически состоит из 52 недель, а не из 48 недель, вы в конечном итоге делаете два дополнительных половинных платежа каждый год, используя эту стратегию. Это эквивалентно одному полному дополнительному платежу по ипотеке каждый год, что может помочь вам сократить процентные платежи и быстрее стать владельцем дома.

Исходя из этого примера, дополнительный платеж по ипотеке (только основная сумма и проценты) в конечном итоге сэкономит вам 21 418 долларов на процентах по ипотеке и сократит срок погашения ипотеки на три года и шесть месяцев.

Просто убедитесь, что вы не платите комиссию вашей ипотечной компании за осуществление платежей раз в две недели. Если ваш ипотечный сервис не предлагает этот вариант, вы можете примерно достичь той же цели, отправляя по почте один дополнительный платеж по ипотеке каждый год, или взяв основную сумму и проценты от вашего платежа по ипотеке, разделив их на 12 и прибавив эту сумму к ваш ежемесячный платеж.

Итак, в приведенном выше примере вы должны разделить 1264 доллара на 12, что равно 105 долларам, и добавить эту сумму в качестве излишка к вашему основному балансу каждый месяц. Это не совсем тот же результат, что и платежи раз в две недели, но очень похожий.

Единовременный платеж по ипотечному кредиту уменьшит вашу задолженность и сэкономит деньги на процентах.

Если вы получаете какую-то непредвиденную прибыль, например, наследство или крупный возврат налога, вы также можете рассмотреть возможность внесения единовременного платежа в счет ипотечного кредита. Это немедленно уменьшит основной баланс, который вы должны, что поможет вам сэкономить деньги на процентах и сократить сроки погашения одним махом.

Используя тот же пример выше, предположим, что вы унаследовали 10 000 долларов и решили вложить их в ипотеку сразу после покупки дома. В этом случае вы сэкономите более 14 000 долларов на процентах в течение срока действия ипотеки, а также погасите ипотечный кредит на полтора года раньше, чем планировалось изначально.

Ипотечные ставки сегодня намного выше, чем в последние несколько лет, поэтому рефинансирование может быть не лучшим вариантом для многих людей прямо сейчас. Но если у вас есть более старая ипотека с высокой ставкой или вы приближаетесь к дате сброса ипотеки с регулируемой ставкой (ARM), вы можете быстрее погасить свой дом, сэкономить деньги на процентах или и то, и другое путем рефинансирования. ваш ипотечный кредит в новый жилищный кредит.

Некоторые заемщики могут также рассмотреть возможность выбора более краткосрочного кредита при рефинансировании. Ипотечные кредиты с более короткими сроками, такими как 15 или 20 лет, обычно имеют более низкие процентные ставки, чем более длительные. Этот шаг позволяет заемщикам быстрее выбить свою ипотеку одним-двумя ударами — сначала за счет более низких процентных ставок, а затем за счет более высоких платежей по основному долгу.

В то время как 15-летняя ипотека будет сопровождаться более высоким платежом, вы неизбежно погасите свой основной остаток и быстрее нарастите собственный капитал. Если вам интересно, как рефинансировать ипотеку, лучше всего начать с проверки ставок по крайней мере у трех или четырех разных кредиторов. Использование рынка онлайн-кредитов, такого как LendingTree, — это один из простых способов получить предложения от нескольких кредиторов одновременно.

Конечно, вам не нужно рефинансировать ипотеку, чтобы погасить ее в два раза быстрее. Если вас устраивает ваша текущая процентная ставка, вы можете оставить ипотечный кредит, который у вас есть, а затем использовать ипотечный калькулятор, чтобы узнать, сколько дополнительных платежей вам нужно сделать, чтобы погасить ипотечный кредит через 15 лет вместо 30. Используя наш Пример из более раннего 30-летнего ипотечного кредита на 300 000 долларов США под 3%, вам нужно будет ежемесячно платить чуть более 800 долларов США в виде дополнительных основных платежей по ипотечному кредиту, чтобы полностью владеть своим домом через 15 лет вместо 30.

Хотя вы можете погасить ипотеку досрочно, стоит ли вам это делать? На этот вопрос можете ответить только вы, и правильный ответ зависит от ваших целей и вашей личной терпимости к риску.

Если у вас уже есть ипотечный кредит с низкой процентной ставкой, может иметь смысл заняться другими долгами, которые у вас есть, прежде чем беспокоиться о досрочном погашении ипотечного кредита. Например, если у вас есть задолженность по кредитной карте с высокой процентной ставкой или другие необеспеченные долги, то почти всегда имеет смысл сначала сосредоточиться на погашении этих долгов.

Тем временем вы должны стремиться создать чрезвычайный фонд для покрытия непредвиденных расходов, которые могут возникнуть, если вы столкнетесь с потерей дохода, потеряете работу или вам придется оплачивать непредвиденные расходы. В конце концов, предоплата по ипотеке может помочь вам увеличить капитал дома, но этот капитал заблокирован, и вы не сможете быстро получить к нему доступ, если он вам понадобится. Имея это в виду, большинство экспертов предлагают иметь полностью укомплектованный чрезвычайный фонд с расходами как минимум на три-шесть месяцев, к которым вы можете легко получить доступ, если вам это нужно.

В конечном счете, досрочное погашение ипотеки — это разумный способ быстрее накопить собственный капитал и сэкономить деньги на этом пути. Тем не менее, прежде чем приступать к выплате ипотечного кредита досрочно, убедитесь, что у вас есть все ваши финансовые утки подряд.

Получите все последние сделки по личным финансам, новости и советы на CNN Underscored Money.

Редакционная оговорка: мнения, выраженные здесь, принадлежат только автору, а не какому-либо банку, эмитенту кредитной карты, авиакомпании или гостиничной сети, и не были проверены, одобрены или иным образом одобрены какой-либо из этих организаций.

Примечание. Хотя предложения, упомянутые выше, являются точными на момент публикации, они могут быть изменены в любое время и могут быть изменены или больше не доступны.

Спасибо за подписку! Ваше приветственное письмо уже в пути.

Получайте рекомендации по товарам, обзоры и скидки несколько раз в неделю.

Подписываясь, вы соглашаетесь с нашей политикой конфиденциальности

Как досрочно погасить ипотечный кредит

Многие домовладельцы мечтают о том, чтобы иметь оплаченный дом и быстрее достичь финансовой свободы, но они часто не знают, как это осуществить. Домовладельцы обычно вносят свои обычные ежемесячные платежи по ипотеке и рассчитывают погасить свои дома в течение 30 лет. Однако есть способы окупить его еще быстрее, используя три проверенные стратегии.

Впереди, CNBC Select рассказывает о трех стратегиях досрочного погашения ипотеки, плюсах и минусах каждой из них и о том, какой метод лучше всего подходит для вашей ситуации.

Лучшие подборки в вашем почтовом ящике. Рекомендации по покупкам, которые помогут улучшить вашу жизнь, доставляются еженедельно. Подпишите здесь.

Как быстрее погасить ипотеку?

Если вы хотите быстрее погасить ипотечный кредит, есть несколько способов сделать это. Лучшая стратегия для вас часто зависит от вашего кредитного рейтинга, денежного потока и финансовой дисциплины.

Рефинансирование на более короткий срок

Когда вы рефинансируете свой дом, вы можете быстрее погасить его, заменив 30-летнюю ипотеку на более короткий срок. С помощью рефинансирования ипотечного кредита вы можете сократить срок кредита, выбрав кредит на 20, 15 или даже 10 лет.

При выборе более короткого срока ваш ежемесячный платеж может увеличиться. Тем не менее, многие домовладельцы сегодня зарабатывают больше, чем когда они впервые купили свои дома. С этим более высоким доходом вы можете легко позволить себе небольшое увеличение вашего ежемесячного платежа.

Рефинансирование вашей ипотеки может снизить процентную ставку или отменить страховые взносы по ипотеке. Снижая процентные платежи и избавляясь от страховых взносов по ипотечному кредиту, эти сбережения могут компенсировать увеличение вашего ежемесячного платежа. Одним из лучших ипотечных кредиторов для рефинансирования является Rocket Mortgage благодаря гибким условиям погашения кредита, быстрому процессу утверждения и более низким требованиям к кредитному рейтингу.

Rocket Mortgage

Узнать больше

Подать заявку онлайн, чтобы получить индивидуальные тарифы

Обычные кредиты, кредиты FHA, кредиты VA и Jumbo кредиты

8–29 лет, включая 15-летний и 30-летний сроки кредитный рейтинг, если соблюдаются другие критерии приемлемости

3,5% при дальнейшем использовании кредита FHA

Применяются условия.

Получение лучших процентных ставок и условий по ипотеке часто требует отличной кредитной истории. Если ваш кредитный рейтинг ниже, примите меры, чтобы повысить свой кредит до подачи заявки. Например, вы можете улучшить свой кредитный рейтинг с помощью *Experian Boost™, который позволяет вам получать кредиты за своевременные платежи за телефон, коммунальные услуги и услуги потоковой передачи. Ипотечный брокер также может просмотреть ваш кредитный отчет и предложить способы улучшения вашего кредитного рейтинга.

Experian Dark Web Scan + Credit Monitoring

Learn More

On Experian’s secure site

Free

Experian

FICO®

Yes, one-time only

No

Применяются условия.

Внесение дополнительных платежей

Рефинансирование ипотечного кредита может быть дорогостоящим и длительным. Потенциально более простой способ для домовладельцев быстрее рассчитаться за свои дома и сэкономить на процентных платежах — это вносить дополнительные платежи. Существует три основных способа внесения дополнительных платежей: ежемесячная доплата, единовременный платеж или переход на двухнедельные платежи.

- Доплата каждый месяц . При совершении платежей добавляйте дополнительные деньги, чтобы понемногу погашать баланс. Это не только снижает общий баланс, но также снижает процентные платежи и сокращает срок кредита.

- Осуществление единовременных выплат . Некоторые заемщики вносят единовременные платежи, чтобы уменьшить остаток по кредиту большими кусками. Вы погасите свой кредит, взяв бонусы, возмещение налогов и другие крупные суммы денег, чтобы уменьшить остаток и проценты.

- Переход на двухнедельные платежи . Первые два метода требуют, чтобы вы доплачивали вручную, но этот обеспечивает более быструю выплату по ипотеке. Многие банки позволяют заемщикам перейти на двухнедельный платеж за небольшую плату. Внесение платежей каждые две недели приводит к одному дополнительному ежемесячному платежу каждый год.

Все три варианта позволяют заемщикам быстрее погашать свои существующие кредиты, не оплачивая расходы на рефинансирование ипотечного кредита. Плата за внесение дополнительных платежей вручную не взимается, однако вам следует остерегаться потенциальных штрафов за досрочное погашение. Кроме того, некоторые банки взимают комиссию за перевод платежей раз в две недели вместо ежемесячных. Посчитайте, чтобы убедиться, что выгоды перевешивают затраты.

Не пропустите: Вот какая часть вашего ежемесячного дохода должна идти на погашение долга

Вложите деньги в брокерский или высокодоходный сберегательный счет

примерно соответствует процентной ставке по ипотечному кредиту. Как правило, процентные ставки по ипотечным кредитам значительно меньше, чем инвесторы могут заработать на своих инвестициях. Вместо этого, инвестируя в брокерский счет или высокодоходный сберегательный счет, домовладельцы смогут расплатиться за свои дома еще быстрее.

Эта стратегия предполагает получение дополнительных платежей и их инвестирование. Создавая этот «фонд выплат по ипотеке», вы сохраняете гибкость в отношении своих денег и, возможно, сможете получать более высокую норму прибыли. С деньгами на брокерском или сберегательном счете они остаются доступными в случае чрезвычайной ситуации или если вы решите потратить их в другом месте.

Инвестирование на брокерский счет сопряжено с риском. Хотя исторически фондовый рынок приносит около 10%, годовая доходность колеблется каждый год. Ваш портфель может уменьшиться, когда вы захотите снять деньги, чтобы погасить ипотечный кредит. Кроме того, вы можете платить налоги с прироста капитала и дивидендов каждый год, а также при продаже акций для погашения ипотеки. Если вы будете следовать этой стратегии, будьте готовы удерживать свои инвестиции во время взлетов и падений рынка.

Не пропустите: 5 лучших роботов-консультантов, если вы хотите, чтобы ваши инвестиции не касались вас. Существует множество высокодоходных сберегательных счетов, таких как LendingClub High-Yield Savings и UFB Best Savings, которые в настоящее время зарабатывают более 4,00% годовых. А поскольку они, как правило, застрахованы FDIC на сумму до 250 000 долларов США, риск для них практически отсутствует. Государственные облигации, такие как I-Bonds и казначейские облигации, также считаются инвестициями с низким уровнем риска, поскольку они поддерживаются правительством США.

Высокодоходные сбережения LendingClub

Узнать больше

LendingClub Bank, N.A., Member FDIC

См. нашу методологию, применяются условия.

UFB Preferred Savings

Узнать больше

UFB Best Savings является членом FDIC.

Зарабатывайте до 4,55% годовых

Нет

Нет

Нет максимального количества транзакций; Могут применяться максимальные суммы перевода

Нет

Комиссия за овердрафт может взиматься в соответствии с условиями, но конкретная сумма не указана; доступна услуга защиты от овердрафта

Нет

Да

См. нашу методологию, применяются условия.

Какой метод лучше всего подходит для вашей ситуации?

Имея несколько вариантов более быстрого погашения ипотеки, как узнать, какой из них подходит именно вам?

- Рефинансирование ипотеки фиксирует ваш график платежей и обычно требует затрат на закрытие ипотечного кредита. Кроме того, текущие процентные ставки влияют на то, является ли это мудрым выбором. Этот метод лучше всего подходит для людей с хорошей кредитной историей, которые хотят зафиксировать ежемесячный платеж, который ставит их на путь досрочного погашения ипотеки.

- Доплатить по ипотечному кредиту очень просто, без дополнительных комиссий. Однако вы должны помнить о дополнительных платежах каждый месяц или при получении дополнительных денег. Доплата лучше всего подходит для заемщиков с переменным доходом или более низким кредитным рейтингом. Они не привязаны к более высокому ежемесячному платежу и могут платить больше, когда могут.

- Инвестирование в «фонд выплат по ипотеке» часто приносит более высокую прибыль и обеспечивает гибкость, но вы можете платить налоги с заработанных денег. Эта стратегия лучше всего подходит для опытных инвесторов, которые не будут паниковать, если рынок совершит краткосрочное падение.

Практический результат

Следуя традиционному 30-летнему графику выплат по ипотеке, домовладельцы остаются в долгах и выплачивают большие суммы процентов. Эти стратегии помогают заемщикам быстрее расплачиваться за свои дома и снижать проценты, которые они будут платить. После того, как они бесплатно приобретут свой дом, сбережения могут быть использованы для достижения других финансовых целей, таких как выход на пенсию, оплата обучения ребенка в колледже или достижение жизни без долгов.

Catch up on Select’s in-depth coverage of personal finance , tech and tools , wellness and more, and follow US на Facebook , Instagram и Twitter до даты.