Страница не найдена

Жильцы больше не должны сообщать о поверке счетчиков в УК и ТСЖ. Так решил Верховный суд

Как рассчитать отпускные

Как выйти на пенсию раньше

Как рисуют нейросети: 12 интересных сервисов

Всем интересно

См. все

Дневники трат

Инвестиции для начинающих

Финансовая подушка

Льготы от государства

Как снять квартиру

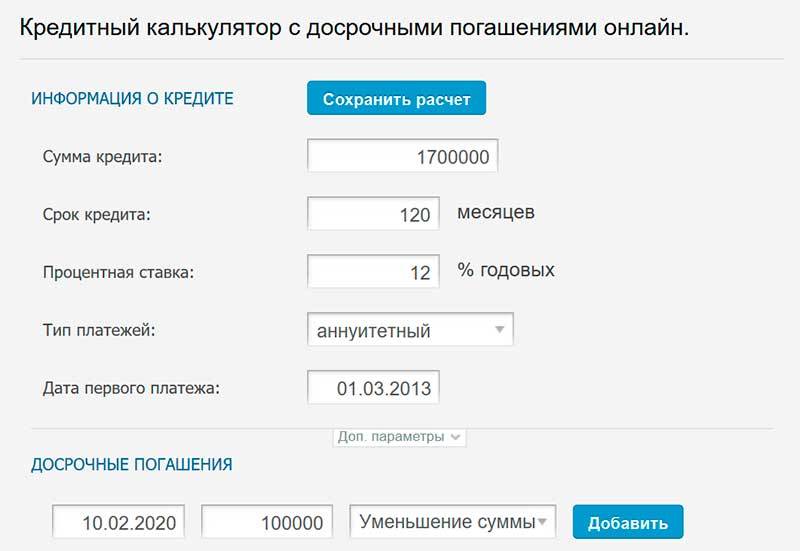

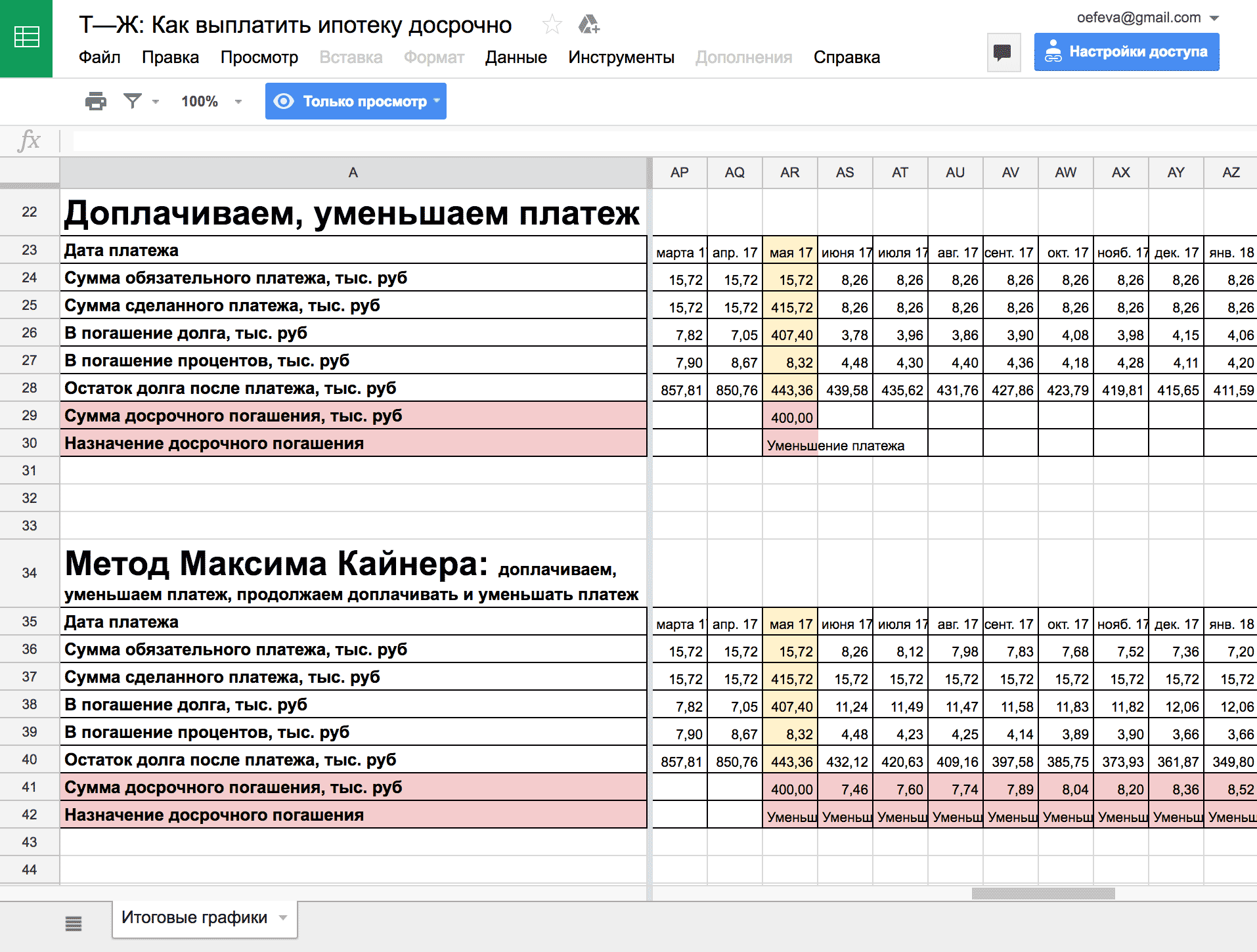

Как погасить кредит

Дневники трат

Инвестиции для начинающих

Финансовая подушка

Льготы от государства

Как снять квартиру

Как погасить кредит

См. все

все

Как должна приходить повестка по новым правилам

Как оформить дарственную на квартиру

Как оформить договор купли-продажи автомобиля

Купить новостройку: как выбрать надежного застройщика

Сколько вам заплатят за отпуск в 2023 году и когда выгоднее его брать?

Как поменять водительское удостоверение

Какие налоговые вычеты можно получить в 2023 году

043937+00:00″ itemprop=»datePublished»>16.05.23

043937+00:00″ itemprop=»datePublished»>16.05.23Как пользоваться Midjourney для генерации рисунков и правильно составлять запросы

Как получить пособие на погребение

Шорты

12 городов мира, в которых дешевле всего жить

Лучшее за полгода

См. все

Как пользоваться Midjourney для генерации рисунков и правильно составлять запросы

Как получить пособие на погребение

Как рисуют нейросети: 12 интересных сервисов

360523+00:00″ itemprop=»datePublished»>14.04.23

360523+00:00″ itemprop=»datePublished»>14.04.23Какие налоговые вычеты можно получить в 2023 году

Как рассчитать отпускные

Как поменять водительское удостоверение

Сколько вам заплатят за отпуск в 2023 году и когда выгоднее его брать?

Сколько стоят монеты в вашем кошельке

Как оформить дарственную на квартиру

Как получить компенсацию по советскому вкладу

967545+00:00″ itemprop=»datePublished»>25.01.23

967545+00:00″ itemprop=»datePublished»>25.01.23Жильцы больше не должны сообщать о поверке счетчиков в УК и ТСЖ. Так решил Верховный суд

Правила въезда в Турцию для россиян в 2023 году

Куда можно уехать из России

Как выйти на пенсию раньше

Курсы помогут

См. все

Озеленить дом

Победить выгорание

Выбрать квартиру

807508+00:00″ itemprop=»datePublished»>16.06.21

807508+00:00″ itemprop=»datePublished»>16.06.21Улучшить жизнь с помощью «Экселя»

Заработать на акциях

Начать инвестировать

Разобраться в благотворительности

Путешествовать безопасно

Зарабатывать на кредитке

Не прогадать с ипотекой

Защититься от мошенников

168029+00:00″ itemprop=»datePublished»>15.10.20

168029+00:00″ itemprop=»datePublished»>15.10.20Не разориться на здоровье

Сортировать мусор

Рулить тачкой

Завести собаку

Быть самозанятым

Жить в России

Страница не найдена

Жильцы больше не должны сообщать о поверке счетчиков в УК и ТСЖ. Так решил Верховный суд

Как рассчитать отпускные

112683+00:00″ itemprop=»datePublished»>17.05.23

112683+00:00″ itemprop=»datePublished»>17.05.23Как выйти на пенсию раньше

Как рисуют нейросети: 12 интересных сервисов

Всем интересно

См. все

Дневники трат

Инвестиции для начинающих

Финансовая подушка

Льготы от государства

Как снять квартиру

Как погасить кредит

Дневники трат

Инвестиции для начинающих

Финансовая подушка

Льготы от государства

Как снять квартиру

Как погасить кредит

См. все

Как должна приходить повестка по новым правилам

Как оформить дарственную на квартиру

546940+00:00″ itemprop=»datePublished»>04.05.23

546940+00:00″ itemprop=»datePublished»>04.05.23Как оформить договор купли-продажи автомобиля

Купить новостройку: как выбрать надежного застройщика

Сколько вам заплатят за отпуск в 2023 году и когда выгоднее его брать?

Как поменять водительское удостоверение

Какие налоговые вычеты можно получить в 2023 году

Как пользоваться Midjourney для генерации рисунков и правильно составлять запросы

Как получить пособие на погребение

441950+00:00″ itemprop=»datePublished»>10.05.23

441950+00:00″ itemprop=»datePublished»>10.05.23Шорты

12 городов мира, в которых дешевле всего жить

Лучшее за полгода

См. все

Как пользоваться Midjourney для генерации рисунков и правильно составлять запросы

Как получить пособие на погребение

Как рисуют нейросети: 12 интересных сервисов

Какие налоговые вычеты можно получить в 2023 году

Как рассчитать отпускные

Как поменять водительское удостоверение

Сколько вам заплатят за отпуск в 2023 году и когда выгоднее его брать?

Сколько стоят монеты в вашем кошельке

Как оформить дарственную на квартиру

Как получить компенсацию по советскому вкладу

Жильцы больше не должны сообщать о поверке счетчиков в УК и ТСЖ. Так решил Верховный суд

Правила въезда в Турцию для россиян в 2023 году

945185+00:00″ itemprop=»datePublished»>16.01.23

945185+00:00″ itemprop=»datePublished»>16.01.23Куда можно уехать из России

Как выйти на пенсию раньше

Курсы помогут

См. все

Озеленить дом

Победить выгорание

Выбрать квартиру

Улучшить жизнь с помощью «Экселя»

Заработать на акциях

Начать инвестировать

831167+00:00″ itemprop=»datePublished»>21.10.19

831167+00:00″ itemprop=»datePublished»>21.10.19Разобраться в благотворительности

Путешествовать безопасно

Зарабатывать на кредитке

Не прогадать с ипотекой

Защититься от мошенников

Не разориться на здоровье

Сортировать мусор

Рулить тачкой

334970+00:00″ itemprop=»datePublished»>14.08.20

334970+00:00″ itemprop=»datePublished»>14.08.20Завести собаку

Быть самозанятым

Жить в России

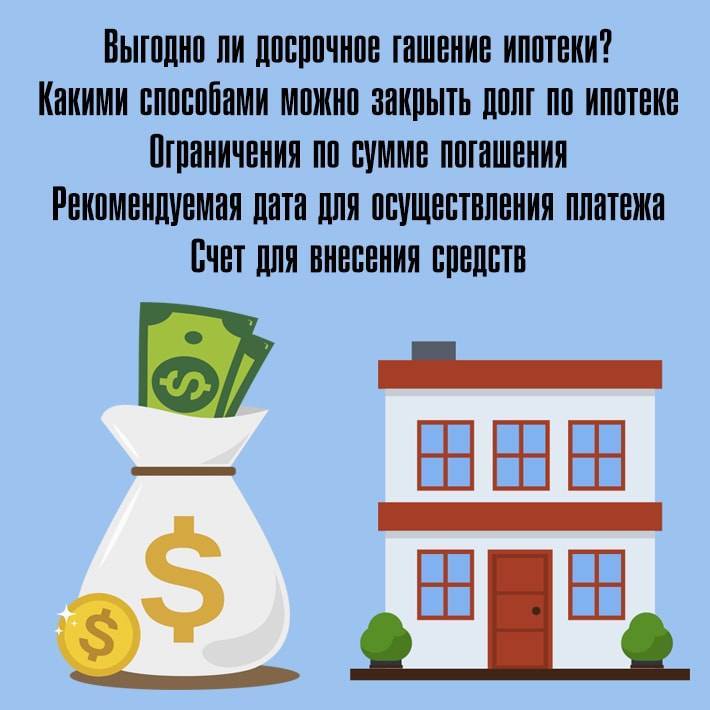

Должны ли вы погасить ипотеку раньше?

Если в конце месяца вы обнаружите, что у вас есть немного лишних денег, должны ли вы вложить их в ипотечный кредит или рефинансировать на более короткий срок? Нет простого ответа «да» или «нет». Есть как риски, так и преимущества досрочного погашения кредита или изменения условий кредита, и правильное решение будет разным для всех.

В этом разделе мы рассмотрим несколько случаев, когда имеет смысл досрочно погасить ипотечный кредит, а когда нет.

При досрочном погашении ипотеки Работает

Вы можете предположить, что вам нужно ежемесячно выкладывать сотни дополнительных долларов, чтобы досрочно погасить ипотеку. Правда в том, что даже очень небольшой ежемесячный или один ежегодный платеж может иметь большое значение в течение срока действия вашего кредита.

Правда в том, что даже очень небольшой ежемесячный или один ежегодный платеж может иметь большое значение в течение срока действия вашего кредита.

Доплатив всего 50 долларов в месяц, вы сможете погасить ипотечный кредит на несколько лет раньше срока. Вам не нужно искать способ заработать дополнительные 10 000 долларов в год, чтобы погасить ипотеку.

Если вы ищете инструмент, который поможет вам понять амортизацию и оценить, во сколько вам обойдется досрочное погашение ипотеки, попробуйте воспользоваться нашим калькулятором амортизации Rocket Mortgage ® . Это поможет вам увидеть, как небольшая сумма денег может повлиять на ваш кредит. Ваш результат может вас удивить. Большинству людей удается сэкономить по крайней мере несколько тысяч долларов на процентах с небольшим ежемесячным дополнительным платежом. Это особенно верно, если вы начинаете платить больше по кредиту в первые годы ипотечного кредита.

Лучшие кандидаты на досрочное погашение ипотеки — это те, у кого уже есть достаточно денег, чтобы покрыть непредвиденные обстоятельства. Вам понадобятся как минимум 3-6 месяцев домашних расходов в наличных деньгах, прежде чем вы сосредоточитесь на выплате ипотеки. Это связано с тем, что вывести деньги из дома гораздо сложнее, чем снять деньги со сберегательного счета.

Вам понадобятся как минимум 3-6 месяцев домашних расходов в наличных деньгах, прежде чем вы сосредоточитесь на выплате ипотеки. Это связано с тем, что вывести деньги из дома гораздо сложнее, чем снять деньги со сберегательного счета.

Когда минимальные ежемесячные платежи по ипотеке работают лучше

Возможно, не стоит сосредотачиваться на досрочном погашении ипотеки, если у вас есть другие долги, о которых нужно беспокоиться. Задолженность по кредитной карте, задолженность по студенческому кредиту и другие виды кредитов часто имеют более высокие процентные ставки, чем большинство ипотечных кредитов. Это означает, что проценты начисляются быстрее.

Вы сэкономите больше денег, погасив эти долги, чем если бы вложили все свои деньги в ипотеку. Лучше всего сесть со своими финансовыми документами и сравнить процентные ставки по другим вашим долгам с процентной ставкой по ипотеке. Если ваши другие долги имеют более высокую процентную ставку, вы должны сначала погасить их.

Вы также можете отказаться от досрочного погашения кредита, если он предусматривает штраф за досрочное погашение. Это плата, которую ваш кредитор взимает, если вы досрочно погашаете ипотечный кредит. Штрафы за досрочное погашение обычно равны определенному проценту, который вы бы заплатили в качестве процентов.

Это означает, что если вы погасите основную сумму долга очень рано, вы можете в конечном итоге заплатить проценты, которые вы бы заплатили в любом случае. Штрафы за досрочное погашение обычно истекают через несколько лет после выдачи кредита.

Проконсультируйтесь со своим ипотечным кредитором и узнайте о любых штрафах за досрочное погашение вашего кредита, прежде чем делать крупный дополнительный платеж. Штрафы за досрочное погашение также указаны в ипотечном договоре.

Когда уравновешивание досрочного погашения ипотеки и других финансовых обязательств работает

Несмотря на то, что можно получить наличные деньги из собственного капитала с помощью рефинансирования, этот процесс требует времени, которого у вас может не быть в чрезвычайной ситуации. Убедитесь, что у вас есть достаточно денег, отложенных на случай непредвиденных обстоятельств, прежде чем вкладывать дополнительные деньги в ипотечный кредит.

Убедитесь, что у вас есть достаточно денег, отложенных на случай непредвиденных обстоятельств, прежде чем вкладывать дополнительные деньги в ипотечный кредит.

Возможно, вы захотите отложить выплату ипотеки, если вам предстоят другие крупные расходы или если вы предпочитаете вкладывать деньги в свою 401(k) или IRA. Вы также можете подумать о том, чтобы направить свои дополнительные деньги в фонд колледжа ребенка или на сбережения на предстоящий отпуск или свадьбу.

Нет смысла выплачивать ипотеку, если это означает, что в будущем вы можете залезть в долги.

5 способов досрочно погасить ипотеку

Хотите погасить ипотеку быстрее, чем через 30 лет?

Многие домовладельцы с 30-летними ипотечными кредитами считают, что никогда не избавятся от бремени долгов. К счастью, есть несколько хороших способов погасить ипотечный кредит быстрее и сэкономить на выплате процентов.

Более того, не все методы требуют больших затрат.

Но хорошенько обдумай свои возможности. Если у вас есть дополнительные деньги, чтобы потратить их на ипотеку, она может принести больше пользы в другом месте.

Если у вас есть дополнительные деньги, чтобы потратить их на ипотеку, она может принести больше пользы в другом месте.

Вот что вам следует знать.

В этой статье (Перейти к…)

- Зачем быстрее гасить ипотеку?

- 5 способов досрочного погашения ипотеки

- Минусы досрочного погашения ипотеки

- Следует ли вам погасить ипотеку или рефинансировать?

>Связанные: Лучший способ рефинансировать ипотеку

Зачем досрочно гасить ипотеку?Мало кто держит 30-летний кредит до конца его срока. Фактически, домовладельцы остаются на месте в среднем всего 13 лет, а срок их кредитов может быть еще короче, если они в какой-то момент рефинансируют.

Домовладельцы, которые планируют вскоре продать свой дом или рефинансировать его, обычно не беспокоятся о досрочном погашении ипотеки.

Но как насчет домовладельцев, которые остаются на месте надолго? Эти 30 лет процентных платежей могут начать ощущаться как бремя, особенно по сравнению с платежами по сегодняшним кредитам с более низкой процентной ставкой.

Возможно, вы задаетесь вопросом, как быстрее погасить ипотечный кредит, чтобы жить без долгов и полностью владеть своим домом.

Вот пять стратегий, которые вы можете использовать для достижения этих целей.

Пять способов досрочного погашения ипотекиСуществует несколько способов сократить срок кредита и сэкономить кучу денег на процентах по ипотечному кредиту.

1. Рефинансирование на более короткий срок

Самый популярный ипотечный кредит на 30 лет, но кредиторы также предлагают более короткие сроки кредита. 15-летний кредит является распространенной альтернативой, и многие кредиторы также предлагают 10-, 20- и 25-летние кредиты.

Более короткие периоды погашения означают более высокие ежемесячные платежи, но меньшие проценты в течение срока действия кредита.

Давайте сравним 20-летний срок с 30-летним сроком.

Большинство 20-летних ипотечных кредитов имеют более низкие ставки, чем 30-летние ипотечные кредиты. Как правило, 20-летние ставки могут быть от одной восьмой (0,125%) до четверти процента (0,25%) ниже.

Как правило, 20-летние ставки могут быть от одной восьмой (0,125%) до четверти процента (0,25%) ниже.

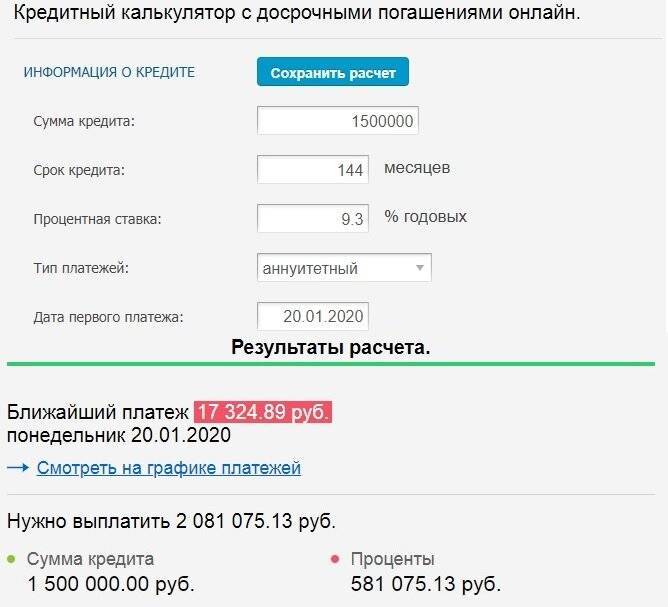

- Предположим, вы финансируете кредит в размере 250 000 долларов США сроком на 30 лет под 3,75%. Ваши выплаты основного долга и процентов будут составлять около 1150 долларов в месяц 9.0057

- При той же сумме кредита, но со сроком погашения 20 лет по ставке 3,625%, ваш ежемесячный платеж составит 1450 долларов США

- Вы будете платить на несколько сотен больше в месяц, но освободитесь от ипотеки на десять лет раньше

Лучшая часть? Экономия на процентах по этой 20-летней ипотеке составит более 65 000 долларов, если вы сохраните кредит до тех пор, пока он не будет погашен.

Еще одним преимуществом рефинансирования на более короткий срок является то, что вам не нужно начинать все сначала с еще 30 лет.

Для многих домовладельцев, чей первоначальный срок ипотеки уже подходит к концу, начинать заново с еще 30-летней процентной ставкой может не иметь смысла.

Но с 15-летним рефинансированием вы можете зафиксировать низкую процентную ставку и более короткий срок кредита, чтобы погасить ипотечный кредит быстрее. Обратите внимание: чем короче срок ипотеки, тем выше будут ваши ежемесячные платежи по ипотеке.

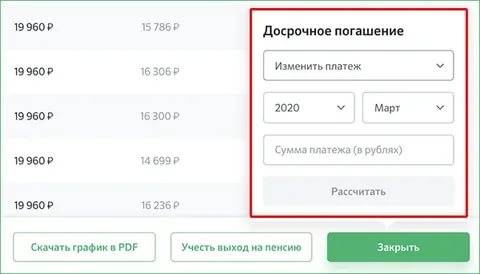

Еще один способ быстрее погасить ипотечный кредит — просто доплачивать, когда есть возможность.

Большинство ипотечных кредитов, выданных после 10 января 2014 г., не взимают штрафы за досрочное погашение.

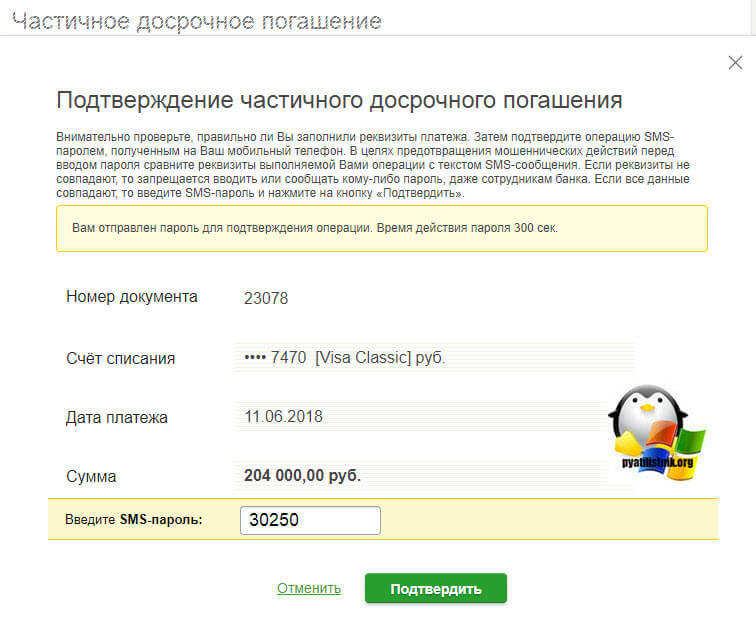

Это означает, что вы можете ежемесячно вносить дополнительные средства в счет остатка по ипотечному кредиту — или делать более крупную единовременную выплату по основному долгу каждый год — без штрафа за досрочное погашение кредита.

Многие домовладельцы вносят дополнительные платежи по основной сумме кредита, когда получают возмещение подоходного налога. Дополнительные основные платежи могут иметь большое влияние.

Вот пример.

- Допустим, вы взяли ипотечный кредит на сумму 300 000 долларов США сроком на 30 лет и по ставке 4%

- Это основной платеж и выплата процентов в размере 1 370 долларов США

- 360 платежей в размере 1 370 долларов США в месяц означает, что вы будете платить 492 500 долларов США в течение срок кредита — это 192 500 долларов в виде процентных платежей в течение 30 лет

Использование тех же номеров для суммы кредита и процентной ставки:

- Если вы делаете дополнительные выплаты основного долга в размере 250 долларов США в месяц, вы сократите свой срок на семь лет и четыре месяца

- И вы сэкономите более 59 000 долларов США на выплате процентов

Помимо экономии процентов есть и другие преимущества , слишком.

Досрочное погашение ипотеки позволяет вам использовать деньги, которые вы должны были бы платить каждый месяц, для других целей, например, для инвестирования.

Продолжим с примером выше. Вместо того, чтобы платить 1370 долларов в месяц по ипотеке, вы можете положить ту же сумму денег на инвестиционный счет.

При ставке доходности 5% в течение семи лет и четырех месяцев ваши перенаправленные платежи по ипотеке составят 135 000 долларов. Вы не только сэкономили 59 000 долларов на процентах, но у вас есть дополнительный запас наличных денег после первоначального 30-летнего срока кредита.

Многие домовладельцы предпочитают вносить один дополнительный платеж в год, чтобы быстрее погасить ипотеку.

Один из самых простых способов делать дополнительный платеж каждый год — выплачивать половину платежа по ипотечному кредиту раз в две недели вместо того, чтобы платить всю сумму один раз в месяц. Это известно как «выплаты раз в две недели».

Когда вы делаете платежи раз в две недели вместо ежемесячных, вы в конечном итоге добавляете один дополнительный платеж каждый год.

Однако вы не можете просто начать вносить платеж каждые две недели. Ваш кредитный специалист может быть сбит с толку нерегулярными частичными платежами. Сначала поговорите со своим кредитным специалистом, чтобы договориться об этом плане.

Вы также можете просто сделать 13-й платеж в конце года. Но этот метод требует придумывания единовременной суммы наличными. Некоторым домовладельцам нравится приурочивать свои дополнительные платежи к налоговой декларации или годовому бонусу на работе.

Как бы вы ни договорились, ежегодный дополнительный платеж — отличный способ досрочно погасить ипотечный кредит.

Например, если вы взяли ипотечный кредит на сумму 200 000 долларов США сроком на 30 лет под 4,5%, ваша основная сумма и проценты по кредиту будут составлять около 1000 долларов США в месяц.

Один дополнительный платеж в размере 1000 долларов в год сократит ваш 30-летний срок на 4,5 года. Это сэкономит вам более 28 500 долларов на процентах, если вы доведете кредит до конца.

Быстрая выплата остатка по ипотечному кредиту имеет и другие преимущества.

Например, снижение вашего баланса означает, что вы можете прекратить платить страховые взносы по частному ипотечному страхованию (PMI) раньше. Обычные кредиты позволяют вам отменить PMI, когда вы выплатите 20% первоначального остатка кредита.

4. Переоформить ипотеку вместо рефинансирования

Переоформление ипотечного кредита отличается от рефинансирования тем, что вы сохраняете свой существующий кредит.

Вы просто вносите единовременную сумму в счет основного долга, а банк изменит ваш график выплат, чтобы отразить новый баланс. Это приведет к сокращению срока кредита.

Одним из основных преимуществ пересчета является то, что сборы значительно ниже, чем при рефинансировании.

Как правило, плата за пересмотр ипотеки составляет всего несколько сотен долларов. Затраты на закрытие рефинансирования, для сравнения, обычно составляют несколько тысяч.

Кроме того, если у вас уже есть низкая процентная ставка, вы можете сохранить ее при пересмотре ипотечного кредита. Если у вас более высокая процентная ставка, рефинансирование может быть лучшим вариантом.

Если у вас более высокая процентная ставка, рефинансирование может быть лучшим вариантом.

Уточните у своего кредитора или поставщика услуг, подходит ли вам этот вариант. Не все компании разрешат переделку ипотечного кредита.

5. Уменьшите баланс единовременным платежом

Альтернативой переделке является единовременная выплата вашему основному капиталу, когда вы можете.

Вы унаследовали деньги, заработали большие бонусы или комиссионные чеки или продали другое имущество? Вы можете применить эти доходы к основному балансу своей ипотеки и избавиться от долгов намного раньше.

Поскольку кредиты VA и FHA не могут быть перераспределены , единовременные платежи могут быть следующим лучшим вариантом. Кроме того, вы сэкономите на банковской комиссии за переделку.

При работе с некоторыми ипотечными службами вы должны указать, когда дополнительные деньги должны быть внесены в счет погашения основного долга. В противном случае дополнительные деньги могут быть разделены между процентами и основной суммой, поскольку они делятся в рамках обычного ежемесячного платежа по ипотеке.

Если вы не знаете, как будут применяться дополнительные платежи, обратитесь к своему обслуживающему персоналу.

Недостатки досрочного погашения ипотеки Большинство финансовых экспертов рекомендуют домовладельцам вкладывать дополнительные деньги на пенсионные счета вместо досрочного погашения ипотечных кредитов.

Причина? Почти столетие фондовый рынок приносил среднегодовую доходность в 10%. Это означает, что домовладельцы потенциально могут заработать больше, инвестируя в фондовый рынок, чем они сэкономят, выплачивая остаток по ипотеке.

Кроме того, некоторые домовладельцы списывают свои процентные платежи по ипотечным кредитам в качестве налогового вычета, что означает, что они могут получить часть этих денег обратно во время уплаты налогов.

Существуют и другие потенциальные недостатки, которые следует учитывать перед досрочным погашением ипотеки:

- Использование всех ваших дополнительных средств для выплаты ипотеки может привести к тому, что слишком большая часть вашего собственного капитала будет связана с вашим домом, что затруднит доступ к нему позже.

Вам понадобится рефинансирование с выплатой наличных или вторая ипотека (например, кредит под залог дома), чтобы получить денежный поток от ваших инвестиций в дом

Вам понадобится рефинансирование с выплатой наличных или вторая ипотека (например, кредит под залог дома), чтобы получить денежный поток от ваших инвестиций в дом - Вы можете упустить более высокую доходность от инвестиций, ставка дохода которых может превышать сумму процентов платим по ипотеке. Но имейте в виду, что акции не всегда растут. Вы можете избежать больших убытков, вложив дополнительные средства в ипотеку. Депозит для вашей ипотеки — это гарантированный доход, равный вашей текущей процентной ставке

- Если рынок недвижимости падает, когда вы думаете о продаже, вы можете не получить столько, сколько рассчитывали.

- Деньги, которые вы вносите в IRA вместо выплаты ипотечного кредита, могут вырасти без уплаты налогов. Сосредоточение внимания на создании здорового пенсионного фонда, когда вы моложе, дает вашим сбережениям больше времени для роста, плюс вы можете вычитать взносы в свою традиционную IRA до годового лимита IRS

Вам понадобится рефинансирование с выплатой наличных или вторая ипотека (например, кредит под залог дома), чтобы получить денежный поток от ваших инвестиций в дом

Вам понадобится рефинансирование с выплатой наличных или вторая ипотека (например, кредит под залог дома), чтобы получить денежный поток от ваших инвестиций в дом Наконец, прежде чем доплачивать по ипотеке, многие личные финансы Эксперты рекомендуют создать резервный фонд на случай, если вы потеряете работу, получите травму или столкнетесь с другими финансовыми проблемами. Без чрезвычайных средств на сберегательном счете вам, возможно, придется использовать кредитные карты с более высокой процентной ставкой для оплаты непредвиденных расходов.

Без чрезвычайных средств на сберегательном счете вам, возможно, придется использовать кредитные карты с более высокой процентной ставкой для оплаты непредвиденных расходов.

Вопросы, которые необходимо задать перед досрочным погашением ипотеки

Является ли досрочное погашение ипотеки лучшим финансовым решением для вас и вашей семьи? Это зависит от вашей уникальной ситуации и финансовых целей.

Вот несколько вопросов, которые помогут принять решение:

- Как долго вы планируете оставаться в твой дом? Если есть большая вероятность, что вы продадите дом в течение пары лет, выгоды от рефинансирования или выплаты ипотечного кредита с меньшей вероятностью окупятся. Ваши доллары лучше вложить в другое место

- Сколько у вас лишних денег? работать с? Достаточно ли у вас гибкости, чтобы погасить ипотеку и одновременно работать над достижением других финансовых целей? Если да, вам будет проще принять решение

- Какая процентная ставка по ипотеке будет

вы имеете право на? Сегодняшние средние ставки по ипотечным кредитам исторически низкие, особенно для 15-летних кредитов. Но ваша ставка зависит от вашего кредитного рейтинга, отношения долга к доходу и других личных финансов. Если вы не можете претендовать на значительно более низкую ставку, рефинансирование не имеет смысла

- У вас есть резервный фонд? Если ваш сберегательный счет не может покрыть расходы на проживание как минимум за три месяца, рассмотрите возможность накопления резервного фонда, прежде чем платить больше по ипотеке

Но ваша ставка зависит от вашего кредитного рейтинга, отношения долга к доходу и других личных финансов. Если вы не можете претендовать на значительно более низкую ставку, рефинансирование не имеет смысла

Но ваша ставка зависит от вашего кредитного рейтинга, отношения долга к доходу и других личных финансов. Если вы не можете претендовать на значительно более низкую ставку, рефинансирование не имеет смыслаЕсли ваша главная цель — как можно скорее избавиться от долгов, рассмотрите одну из пяти вышеперечисленных стратегий, чтобы быстрее погасить ипотечный кредит. Возможно, вы уже выплатили другие личные долги, такие как студенческие ссуды или кредитные карты; может иметь смысл нацелиться и на вашу ипотеку.

Это может быть особенно привлекательно, если вы близки к финишу своей ипотеки и начинать рефинансирование заново не имеет смысла.

Досрочно погасить ипотеку или рефинансировать?

Вы хотите погасить ипотеку быстрее, потому что беспокоитесь о том, сколько вы тратите на проценты?

Если вас просто беспокоит процентная ставка по ипотечному кредиту, рассмотрите возможность рефинансирования по более низкой ставке и, возможно, на более короткий срок, вместо того, чтобы вносить дополнительные платежи по существующему ипотечному кредиту.