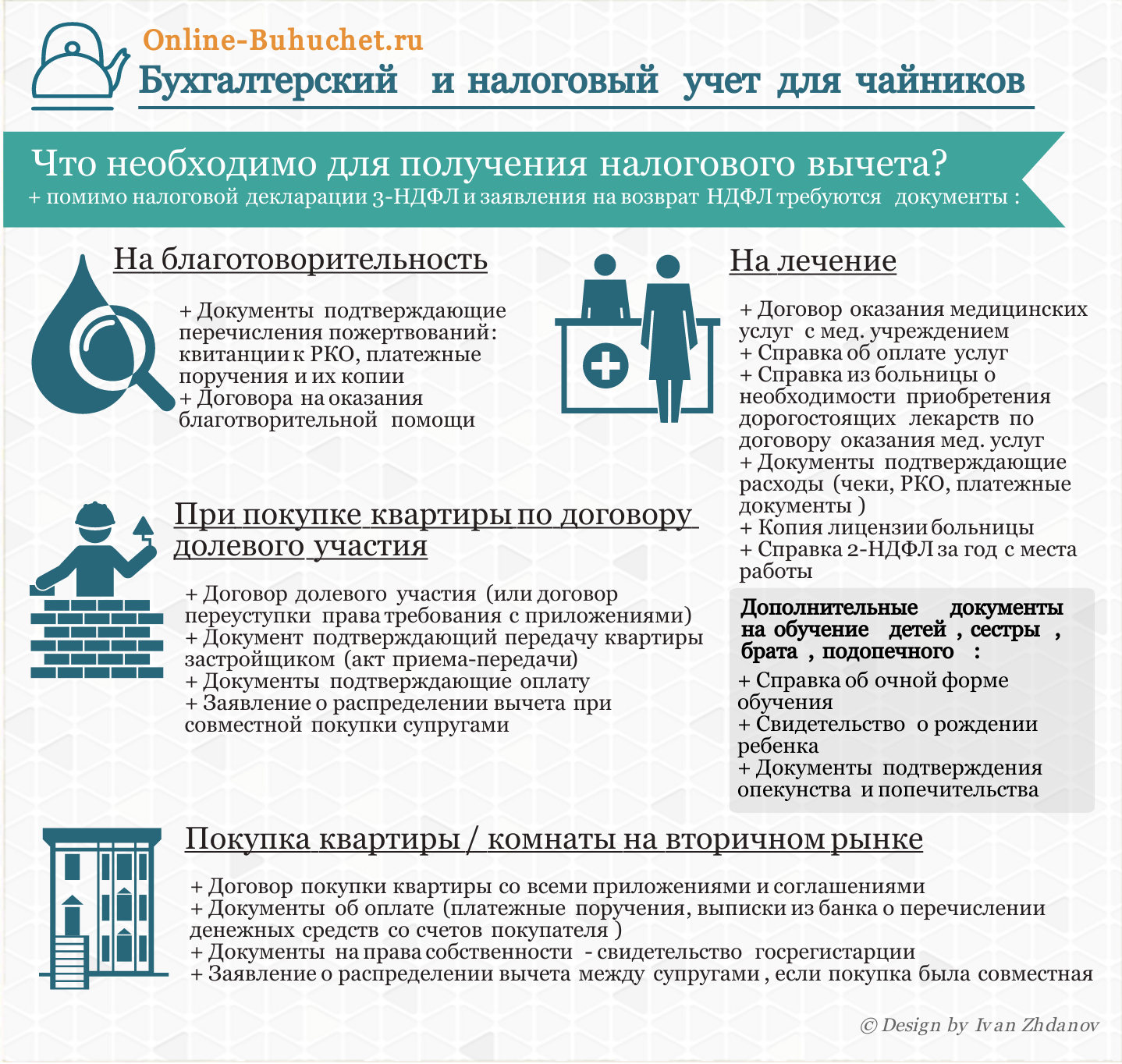

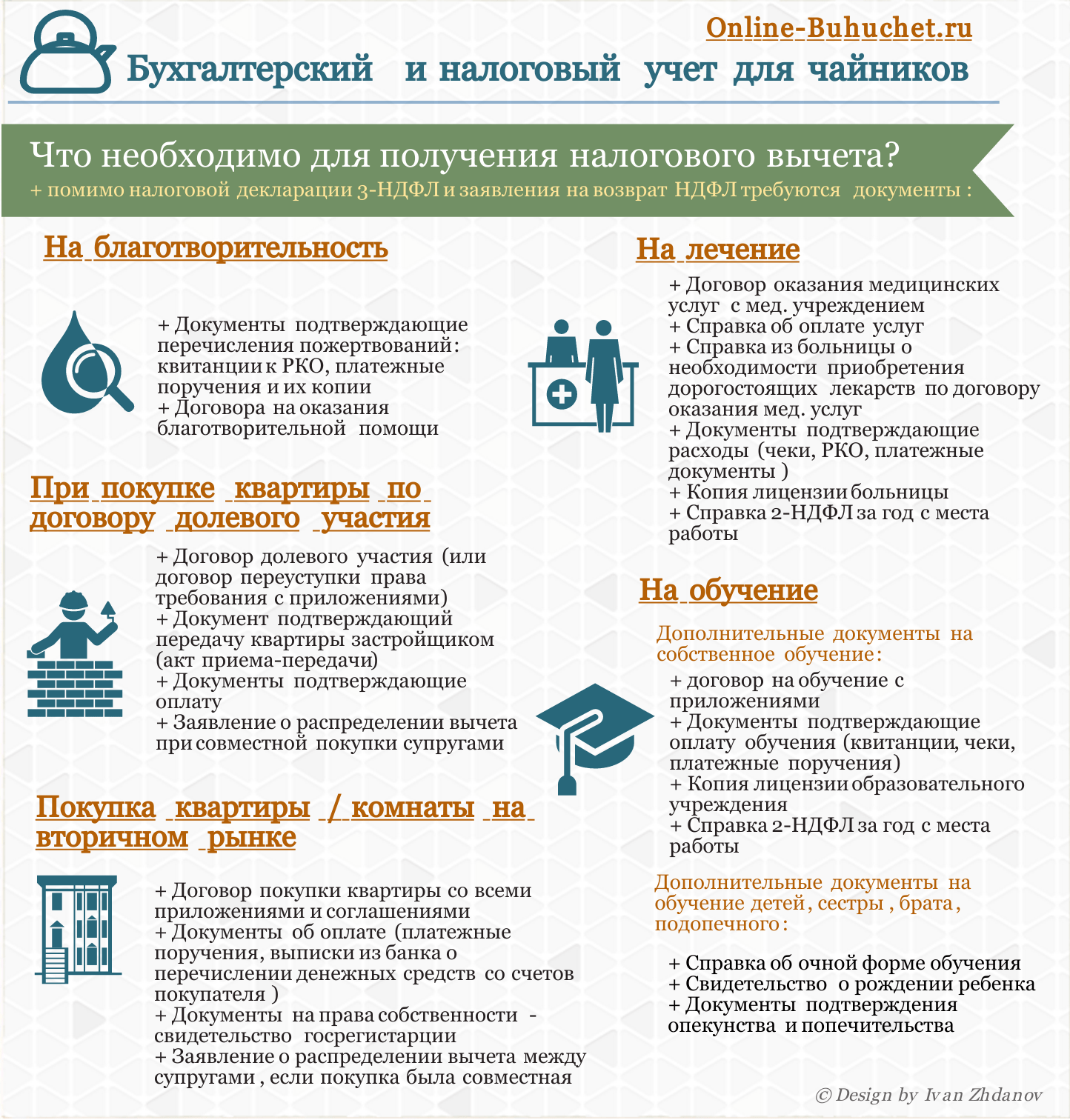

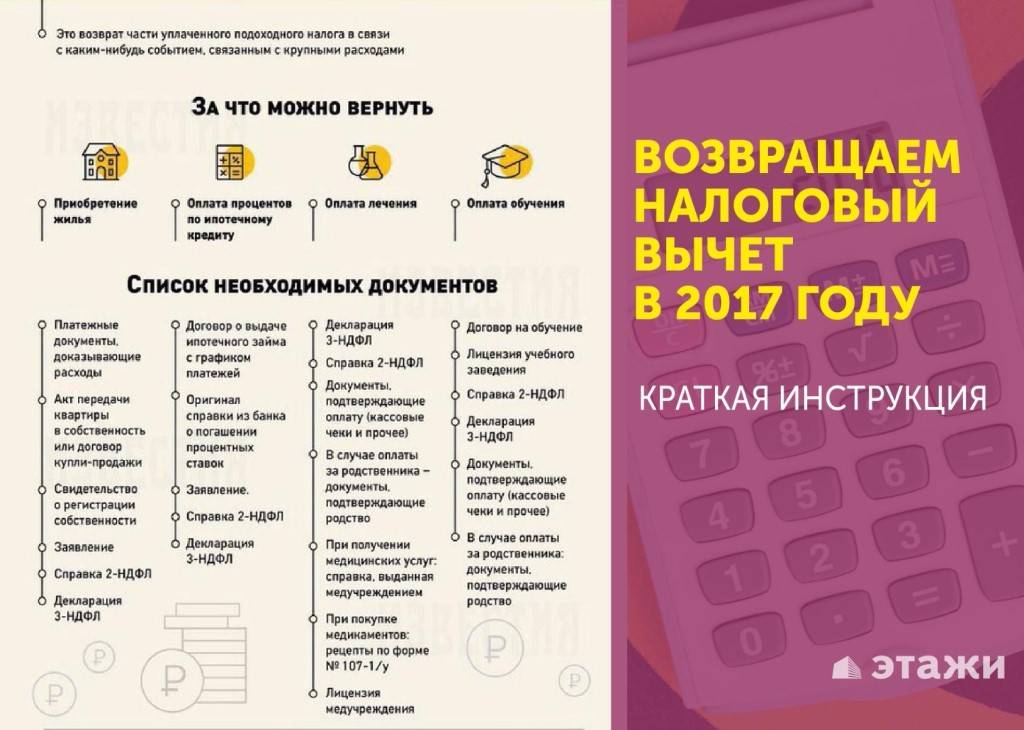

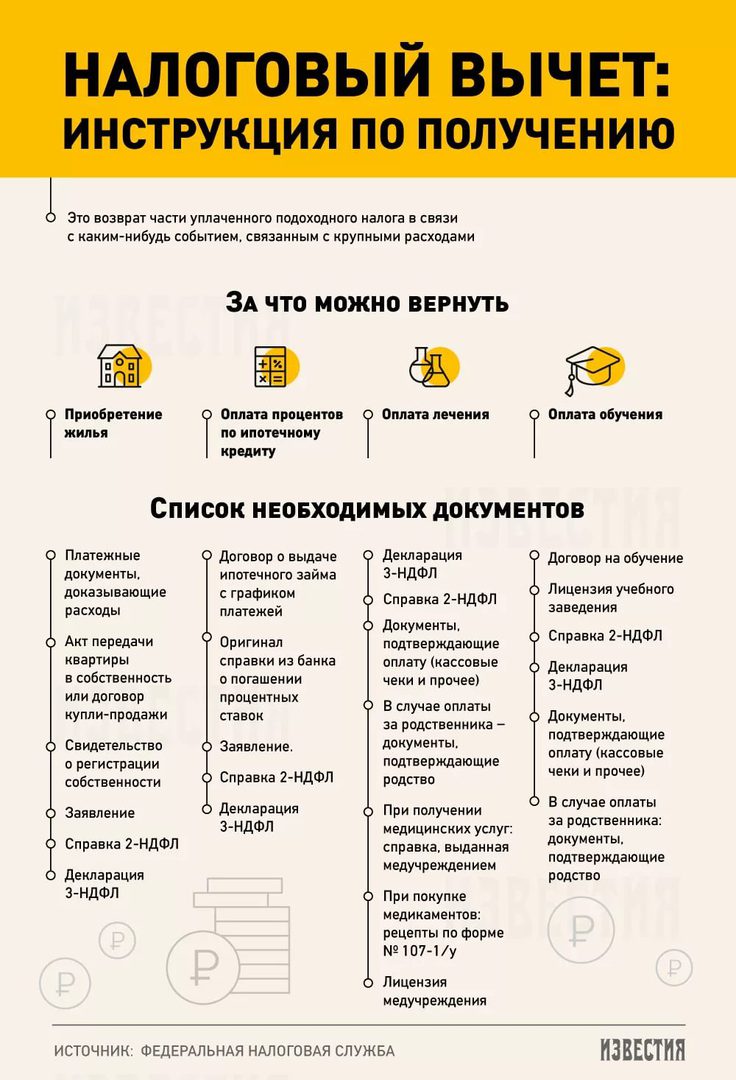

Процесс получения налогового вычета при покупке квартиры — 2022 год

Шаг 1. Документы для вычета при покупке

квартиры

Шаг 2. Заполнение декларации 3-НДФЛ

Шаг 3. Отправка документов в налоговый орган

Шаг 4. Проверка документов налоговой

инспекцией

Шаг 5. Зачисление денег на ваш счет

Как заверить документы для получения вычета

Налоговый вычет при покупке квартиры, дома, земельного участка (п. 1 ст. 220 НК РФ) можно получить двумя способами:

- Через работодателя. В этом случае вы приносите извещение из налоговой инспекции, и бухгалтерия предприятия не удерживает из вашей зарплаты подоходный налог. Это происходит до тех пор, пока не будет исчерпана сумма излишне уплаченного НДФЛ.

- Через налоговую инспекцию. Давайте разберем по шагам, как это сделать.

Посмотрите видео, в котором мы подробно рассказываем о том, что

такое налоговый вычет при покупке квартиры, кто имеет право на

вычет, какие документы необходимо подготовить и как их можно

передать в налоговую инспекцию.

Как рассчитать имущественный вычет и какая сумма НДФЛ вернется на счет — в примерах и пояснениях экспертов онлайн-сервиса НДФЛка.ру.

Шаг 1. Готовим документы для получения вычета

Чтобы получить налоговый вычет, необходимо тщательно подготовить пакет документов. В него входит:

Паспорт или временное удостоверение личности гражданина РФ для тех, кто потерял паспорт. В список обязательных документов паспорт не входит, но НДФЛка.ру рекомендует подготовить копию основных страниц, так как ряд налоговых инспекций их требует.

Справка 2-НДФЛ. Это справка о ваших доходах. Она должна быть за тот год, за который вы оформляете возврат подоходного налога. Если в 2022 году вы готовите вычет за 2019 год, 2-НДФЛ должна быть за 2019 год. Если в течение года вы сменили несколько рабочих мест, запросите справки у всех работодателей. Приложите оригинал.

Заявление на налоговый вычет. В оригинале

заявления установленного образца указываются реквизиты счета, на

который вам будут перечислены деньги.

Договор купли-продажи или договор долевого участия. Заверенная копия.

Платежные документы. Это могут быть копии платежных поручений, банковских выписок, квитанций к приходным ордерам, расписки. НДФЛка.ру рекомендует брать от продавца рукописные расписки, а не напечатанные. Заверять у нотариуса не нужно.

Свидетельство о регистрации права собственности — выписка из ЕГРН. Необходимо только для сделки по договору купли-продажи. Нужна заверенная копия.

Акт приема-передачи жилья. Необходим только для тех, кто купил жилье по договору долевого участия. Заверенная копия.

Налоговая декларация 3-НДФЛ.

Полный список документов — в нашей статье «Налоговый вычет при покупке квартиры, дома, участка земли».

Шаг 2. Заполнение декларации 3-НДФЛ

После того как вы собрали документы, необходимо заполнить

декларацию 3-НДФЛ и заявление на налоговый вычет. Оставьте заявку

на нашем сайте — налоговый эксперт проверит ваши документы и

грамотно заполнит декларацию 3-НДФЛ.

Оставьте заявку

на нашем сайте — налоговый эксперт проверит ваши документы и

грамотно заполнит декларацию 3-НДФЛ.

Помните, что даже незначительная ошибка может быть поводом для того, чтобы ИФНС вернула документы на доработку.

Шаг 3. Отправка документов в налоговый орган

От нас вы получили два файла с заполненной декларацией 3-НДФЛ: PDF и XML. Это сделано специально для вашего удобства: файл PDF вы можете распечатать и передать в налоговую инспекцию лично или отправить по почте.

Файл в формате XML нужен для отправки декларации с помощью сайта ФНС России. Как это сделать, читайте в статье «Как подать декларацию 3-НДФЛ через личный кабинет налогоплательщика».

Мы можем не только заполнить декларацию 3-НДФЛ, но и отправить ее в налоговый орган с помощью электронной подписи. В этом случае вам останется только ждать одобрения вычета и перечисления денег на счет.

Шаг 4. Проверка документов налоговой инспекцией

После получения документов ИФНС начинает камеральную проверку. Это занимает до трех месяцев (п. 2 ст. 88 НК РФ). После этого в

личном кабинете налогоплательщика на сайте ФНС появится уведомление

о завершении проверки.

Это занимает до трех месяцев (п. 2 ст. 88 НК РФ). После этого в

личном кабинете налогоплательщика на сайте ФНС появится уведомление

о завершении проверки.

Шаг 5. Зачисление денег на ваш счет

После завершения камеральной проверки на ваш счет будут перечислены деньги. По закону на это отводится 30 дней (п. 6 ст. 78 НК РФ).

Как заверить документы для получения вычета

Копии документов не обязательно заверять у нотариуса. На каждой странице напишите «копия верна», поставьте подпись с расшифровкой и текущую дату. Как правило, налоговая инспекция не отказывается принимать такие документы.

Если вы еще не приобрели жилье, рекомендуем сайт-методичку нашего партнера КВАРТИРА-БЕЗ-АГЕНТА.ру

Получить налоговый вычет за покупку квартиры в России станет проще

МОСКВА, 21 мая — ПРАЙМ. Россиянам с 21 мая станет проще получать налоговые вычеты по расходам на приобретение жилья и погашение процентов по ипотеке, а также по операциям, учитываемым на индивидуальном инвестиционном счете. Соответствующий закон подписал президент России Владимир Путин 20 апреля.

Соответствующий закон подписал президент России Владимир Путин 20 апреля.

ФНС усилит проверки отелей и гостиниц в Крыму в курортный сезон

Теперь для их оформления гражданам нужно лишь завести личный кабинет на сайте Федеральной налоговой службы, а заполнять декларацию и собирать подтверждающие документы больше не придется. Упрощенный порядок будет действовать в отношении вычетов, право на которые возникло с 1 января 2020 года.

Кроме того, сроки получения вычетов сократятся с четырех до полутора месяцев. Необходимые для подтверждения права на вычеты сведения налоговая будет получать напрямую от банков, которые могут присоединиться к такому обмену в добровольном порядке.

Большинство крупных российских банков намерены присоединиться к обмену информацией с ФНС, следует из опроса РИА Новости. Так, ВТБ первым из российских банков уже 21 мая запустит онлайн-оформление налогового вычета по индивидуальному инвестиционному счету. Оформление имущественного вычета станет доступно ипотечным клиентам банка летом, добавили в кредитной организации.

Сбербанк сообщил, что начиная с третьего квартала этого года сервис будет доступен владельцам ИИС с доверительным управлением от управляющей компании группы, а в отношении других продуктов «сейчас изучает возможности».

ФНС проверит инвестиционную активность крупнейших компаний

Крымский РНКБ присоединится к обмену информацией с ФНС «после завершения документального оформления своего участия в данном процессе». Рассматривают внедрение новой технологии Промсвязьбанк и Райффайзенбанк, а банк «Дом.РФ» может подключиться к сервису в начале или середине следующего года.

«Мы уверены, что сервис позволит клиентам получать вычеты в более простом и быстром формате. Также мы ожидаем, что после реализации сервиса и подключения к нему крупнейших банков, количество клиентов, которые будут обращаться за налоговыми вычетами существенно увеличится», — заключил директор розничных продуктов банка «Дом.РФ» Евгений Шитиков.

Получение налогового вычета упростят для инвесторов и покупателей недвижимости

Комитет по бюджету и налогам Госдумы поддержал законопроект, упрощающий получение налоговых вычетов покупателям недвижимости и ценных бумаг. Подготовленный правительством законопроект предусматривает, что для получения двух налоговых вычетов – имущественного (при приобретении недвижимого имущества) и инвестиционного (при использовании индивидуальных инвестиционных счетов (ИИС) для операций на рынке ценных бумаг) – гражданам будет достаточно заявить о таком желании в личном кабинете налогоплательщика.

Подготовленный правительством законопроект предусматривает, что для получения двух налоговых вычетов – имущественного (при приобретении недвижимого имущества) и инвестиционного (при использовании индивидуальных инвестиционных счетов (ИИС) для операций на рынке ценных бумаг) – гражданам будет достаточно заявить о таком желании в личном кабинете налогоплательщика.

«Данный порядок исключает необходимость заполнения налоговой декларации по НДФЛ (форма 3-НДФЛ) и представления в налоговый орган подтверждающих документов в целях получения таких вычетов», – говорится в пояснительной записке к законопроекту «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в части введения упрощенной процедуры получения налоговых вычетов по налогу на доходы физических лиц».

Налоговая служба сама будет проверять расходы граждан на приобретение недвижимого имущества и погашение процентов по ипотеке, а также сумму денежных средств, внесенных на ИИС, «в рамках информационного взаимодействия с банками и участниками рынка ценных бумаг».

В России есть пять видов налоговых вычетов для граждан. Стандартный рассчитывается по заявлению работника, у которого есть дети, имущественный возвращает часть налога на доходы при покупке недвижимости, инвестиционный действует для частных инвесторов на рынке ценных бумаг, социальный возвращает налог при оплате лечения, образования, покупке лекарств и пенсионных накоплениях, профессиональные – это возврат налога для нотариусов, адвокатов и ИП.

«Налоговая служба начала с самых простых для контроля – с вычета по недвижимости и по ИИС, – отмечает директор Центра налоговой политики экономического факультета МГУ им. М. В. Ломоносова Кирилл Никитин. – Они уже показывают неплохие результаты: имущественный вычет по приобретению жилья заявляли более 50% имеющих на него право, а вычет по ИИС вообще является чуть ли не ключевой причиной их взрывного роста. Для сравнения: социальный вычет – на расходы по образованию и медицине – заявляют 5% от имеющих на него право налогоплательщиков».

Одной из причин слабого использования вычетов эксперты называют недостаточную информированность граждан о том, что у них есть такое право. «Упрощение получения вычетов окажет влияние только на тех граждан, кто знает об их существовании, – подчеркивает руководитель направления «Налоговая политика» ЦСР Левон Айрапетян. – По данным исследования ЦСР «Налоги глазами россиян», 33% опрошенных граждан сообщили, что не владеют информацией о предоставлении каких-либо налоговых льгот».

По его мнению, активное информирование граждан о существующих налоговых вычетах позволит значительно повысить их востребованность. «Информационная кампания в совокупности с уже начатой автоматизацией налоговых вычетов могут стать важной мерой поддержки населения, особенно значимой в текущей макроэкономической ситуации», – отмечает Айрапетян.

К тому же до сих пор оформление гражданами своего права на получение вычета было слишком сложным и трудоемким процессом, что часто отпугивало потенциальных заявителей. «Тема чрезмерной забюрократизированности процесса подтверждения налоговых вычетов по НДФЛ обсуждается достаточно давно, – указывает эксперт Института налогового менеджмента и экономики недвижимости ВШЭ, директор Ассоциации налоговых консультантов Владимир Саськов. – Благодаря развитию технологий налогового администрирования процедура подтверждения права давно должна была превратиться в чисто техническую формальность».

«Тема чрезмерной забюрократизированности процесса подтверждения налоговых вычетов по НДФЛ обсуждается достаточно давно, – указывает эксперт Института налогового менеджмента и экономики недвижимости ВШЭ, директор Ассоциации налоговых консультантов Владимир Саськов. – Благодаря развитию технологий налогового администрирования процедура подтверждения права давно должна была превратиться в чисто техническую формальность».

Примечательно, что новые облегчения для граждан не приведут к потерям бюджетов. «Облегчение получения налоговых вычетов не скажется на выполнении плана по собираемости налогов, поскольку предоставление налоговых вычетов и возврат НДФЛ по жилищному налоговому вычету (во многих случаях) и по инвестиционному налоговому вычету (всегда) происходит уже после перечисления в бюджет налога», – поясняет профессор кафедры бухгалтерского учета и налогообложения РЭУ им. Г. В. Плеханова Сергей Колчин.

В ФНС «Ведомостям» сообщили, что на упрощенный порядок планируется перевести и другие налоговые вычеты, в первую очередь на приобретение медикаментов. «ФНС России прорабатывается концепция и возможные технологические решения для упрощения в перспективе порядка получения социальных налоговых вычетов, в частности на приобретение лекарственных средств, – рассказали в пресс-службе ведомства. – В качестве источника данных для предоставления вычета на медикаменты ФНС изучает возможность использования информации системы банковских платежей, информации из чеков ККТ, а также сведений о маркировке лекарственных средств».

«ФНС России прорабатывается концепция и возможные технологические решения для упрощения в перспективе порядка получения социальных налоговых вычетов, в частности на приобретение лекарственных средств, – рассказали в пресс-службе ведомства. – В качестве источника данных для предоставления вычета на медикаменты ФНС изучает возможность использования информации системы банковских платежей, информации из чеков ККТ, а также сведений о маркировке лекарственных средств».

Отслеживание расходов для арендодателей | Apartments.com

Возможно, есть люди, которые считают подготовку налоговой забавой, но если вы не один из них, отслеживать свои расходы, чтобы быть готовыми к приближающемуся налоговому сезону, может оказаться сложной задачей. Давайте посмотрим, какие налоговые вычеты для арендодателей распространяются на арендную недвижимость, какие расходы вам нужно отслеживать и как все это организовать.

Налоговые вычеты арендодателя Арендодатели могут требовать самые разнообразные расходы на аренду. Вот несколько распространенных налоговых вычетов для арендодателей:

Вот несколько распространенных налоговых вычетов для арендодателей:

Согласно IRS, если вы заплатили более 600 долларов США в виде процентов по ипотеке по арендуемой собственности любому человеку, вы сможете претендовать на эти проценты. Вы должны получить форму 1098, в которой будет указана сумма процентов, уплаченных вами за год.

Налог на недвижимостьВы, вероятно, платите государственный и местный налог за арендуемую недвижимость. Если вы не знаете, какова ставка налога в том месте, где находится ваша арендуемая недвижимость, поговорите со специалистом по налогам, чтобы получить дополнительную информацию.Если в вашем штате требуется лицензия на ведение бизнеса, вы также можете вычесть лицензионные сборы.

Операционные расходы IRS определяет это как «прочие расходы, необходимые для эксплуатации арендуемой собственности». Хотя это несколько расплывчато, это включает в себя все элементы, необходимые для поддержания вашего бизнеса, такие как заработная плата сотрудников и гонорары, взимаемые независимыми подрядчиками (вашим адвокатом, бухгалтером и земледельцем).

Когда ваша сдаваемая в аренду собственность вводится в эксплуатацию, она начинает обесцениваться из-за нормального износа.Этот износ снижает стоимость собственности, и об этой амортизации можно требовать. Вещи, которые считаются амортизируемыми, включают здания, машины, транспортные средства, мебель и оборудование. Земля не обесценивается.

РемонтРемонт поддерживает текущее состояние вашего арендуемого имущества, поэтому любая картина, которую вы делаете или ремонтируете сантехнику, систему HVAC и арматуру, попадает в категорию «Ремонт». Также будут включены расходы, связанные с этим ремонтом (например, если вам пришлось нанять сантехника).

Улучшения — это не то же самое, что ремонт. Если вы вносите улучшения в арендуемое имущество, вы не можете требовать возмещения этих затрат (однако вы можете извлечь выгоду из улучшений).

В этом разница между улучшением и ремонтом: улучшение — это все, что вы делаете, улучшая свойство, продлевая срок его службы или изменяя его для другого использования. Любой ремонт или реконструкция, которые вы делаете, будет считаться улучшением.

Любой ремонт или реконструкция, которые вы делаете, будет считаться улучшением.

Ремонт — это устранение неисправности.По данным IRS, ремонт в большинстве случаев не «увеличивает стоимость собственности и не продлевает ее срок службы». Вместо этого необходим ремонт, чтобы сохранить имущество в текущем рабочем состоянии. Итак, пока вы сохраняете недвижимость в ее текущем состоянии, расходы на это вычитаются. Если вы улучшаете или улучшаете свою собственность, этих расходов нет.

Необходимые расходыВ эту категорию могут входить регулярное обслуживание собственности, такое как озеленение, химикаты для бассейнов, уборка, борьба с вредителями, сборы ТСЖ, фильтры, батареи для детекторов дыма, лампочки и обслуживание необходимых инструментов, таких как газонокосилки и т. Д. бензопилы.

Затраты на выселение арендатора, включая любые судебные издержки, также могут быть включены в расходы. Если вы сами оплачиваете налоги, программное обеспечение для подготовки налогов считается коммерческим расходом.

Вы можете вычесть квадратные метры, которые вы используете в качестве домашнего офиса. Однако это непростой вопрос, потому что вы должны вычесть любое личное использование пространства. Вычеты из домашнего офиса часто отмечаются IRS, поэтому будьте очень осторожны, требуя этого вычета (возможно, вам понадобится бухгалтер или налоговый специалист, чтобы помочь вам с этим).

Материалы, использованные в этом помещении, также могут быть заявлены. Эти расходы включают бумагу для принтера, чернила, юридические формы, компьютерное программное обеспечение и рабочий телефон. Внимательно ознакомьтесь с инструкциями IRS о том, на что претендовать и как.

Дополнительные расходы на аренду, которые вы захотите отслеживать Возможно, вы не особо задумываетесь о том, как добраться до арендуемой собственности и обратно, но эти расходы могут быстро возрасти, особенно если вы живете в другом штате, чем ваша арендуемая недвижимость или у вас есть несколько свойств. К счастью, дорожные расходы к вашей собственности и обратно не облагаются налогом. Если вы доберетесь до своего объекта на самолете, вы можете запросить стоимость авиабилета. Вы также можете потребовать расходы на гостиницу, аренду автомобиля и половину расходов на питание.

К счастью, дорожные расходы к вашей собственности и обратно не облагаются налогом. Если вы доберетесь до своего объекта на самолете, вы можете запросить стоимость авиабилета. Вы также можете потребовать расходы на гостиницу, аренду автомобиля и половину расходов на питание.

Если у вас есть транспортное средство, которое вы используете для бизнеса, амортизация и техническое обслуживание транспортного средства относятся к вычету расходов. Вы можете вычесть фактические расходы или использовать стандартную ставку миль.

Любая реклама вашей собственности может быть вычтена.Сюда входит стоимость размещения сайтов, баннеров, вывесок и рекламы (в Интернете, на радио и в газетах).

Если вы оплачиваете определенные счета за коммунальные услуги при аренде, они могут быть востребованы.

Ваши страховые взносы, связанные с вашим бизнесом, не облагаются налогом.

Арендодатели, впервые нанимающие жилье, могут потребовать возмещения начальных расходов в течение первого года работы в качестве арендодателя в размере до 5 000 долларов США.

Если вы оставите приветственную корзину для новых арендаторов, вы также можете потребовать небольшие подарки (до 25 долларов на человека).

Потеря пассивной активности — это финансовый убыток, связанный с инвестициями в бизнес, в которых вы не являетесь активным участником.Согласно IRS, аренда — это пассивная деятельность, если вы не являетесь профессионалом в сфере недвижимости. Если вы понесли убытки (ваши расходы на арендуемую недвижимость были больше, чем вы собрали в виде арендной платы), вы можете вычесть до 25 000 долларов.

Закон о сокращении налогов и занятости от 2018 года ввел сквозное налоговое удержание. Это позволяет вам вычесть до 20 процентов чистого дохода от сдачи в аренду или 2,5 процента вашей первоначальной стоимости арендуемой собственности, плюс 25 процентов затрат для любых привлеченных сотрудников или независимых подрядчиков.Вы сможете получить этот вычет до 2025 года.

Законы о налоге на недвижимость могут сбивать с толку, а малый бизнес часто проверяется, так что сохраните все. Сюда входят квитанции, кредитные документы, текущие и бывшие договоры аренды, юридические документы и страховые полисы. Храните налоговые декларации не менее трех лет, прежде чем выбросить их.

Возможно, вы в настоящее время используете метод обувной коробки для организации ваших чеков. Хотя сложенную квитанцию из местного хозяйственного магазина легко просто засунуть в коробку, это хороший способ быстро потерять квитанции.

Если вы используете Инструменты аренды Apartments.com, у вас есть доступ к счетчику расходов. Расположенный в ваших инструментах аренды, счетчик расходов позволит вам быстро и легко добавить расходы, сфотографировав квитанции на телефон или введя информацию вручную. Когда вы вводите квитанцию, вы сможете выбрать для нее категорию IRS. К этим категориям относятся:

- Реклама

- Авто и путешествия

- Уборка и обслуживание

- Комиссионные

- Амортизация

- Страхование

- Юридические и профессиональные

- Комиссии за управление

- Проценты по ипотеке

- Прочие проценты

- Ремонт

- Принадлежности

- Налоги

- Коммунальные услуги

- Другое

Просто выберите категорию и сохраните квитанцию. Это так просто! Независимо от того, как вы уплачиваете налоги, самостоятельно, с бухгалтером или налоговым консультантом, если все будет организовано и аккуратно храниться в Интернете, подготовка налогов значительно упростится.

Это так просто! Независимо от того, как вы уплачиваете налоги, самостоятельно, с бухгалтером или налоговым консультантом, если все будет организовано и аккуратно храниться в Интернете, подготовка налогов значительно упростится.

Если вы в настоящее время не используете Инструменты аренды и хотели бы это сделать, просто войдите в свою учетную запись и перейдите в меню в верхнем левом углу. Выберите Инструменты для клиентов, затем Свойства. Вы увидите свои данные о компании и слова «Получите бесплатные инструменты для аренды». Их включение не только позволит вам отслеживать расходы по каждому из ваших свойств, но также вы получите доступ к онлайн-приложениям, проверке биографических данных, договорам аренды и возможности взимать арендную плату через Квартиры.com.

Сдаете дом в аренду? Вот некоторые налоговые правила

Если вы решили сдать свой дом в аренду, теперь вы являетесь арендодателем, и налоговые последствия полностью отличаются от тех, когда вы были владельцем-арендатором. Хотя вы больше не можете требовать вычета популярных процентов по ипотеке, вы можете вычесть проценты и кучу других расходов из своего дохода от аренды.Фактически, из-за всех вычетов, на которые имеют право домовладельцы, не только ваш доход от аренды может оказаться не облагаемым налогом, но и у вас может быть достаточно вычетов, чтобы уменьшить ваш личный доход.

Хотя вы больше не можете требовать вычета популярных процентов по ипотеке, вы можете вычесть проценты и кучу других расходов из своего дохода от аренды.Фактически, из-за всех вычетов, на которые имеют право домовладельцы, не только ваш доход от аренды может оказаться не облагаемым налогом, но и у вас может быть достаточно вычетов, чтобы уменьшить ваш личный доход.

Некоторые расходы вычитаются из вашего дохода от аренды

Во-первых, если вы сдаете свой дом в аренду на неполный рабочий день — то есть 14 дней в году или меньше — следующие налоговые последствия к вам не применяются. Вы можете продолжать требовать ипотечный кредит или относиться к дому как к месту постоянного проживания.Любой доход от аренды, который вы заработаете за эти 14 дней или меньше, не будет облагаться налогом.

Источник изображения: Getty Images.

Как я уже упоминал, существует довольно длинный список расходов, которые вы можете вычесть из дохода от аренды, который ваш дом генерирует по графику IRS E. По сути, вы можете вычесть все расходы, связанные с владением, арендой и обслуживанием собственности — другие чем стоимость самого объекта недвижимости. Список может включать, но не обязательно ограничивается:

По сути, вы можете вычесть все расходы, связанные с владением, арендой и обслуживанием собственности — другие чем стоимость самого объекта недвижимости. Список может включать, но не обязательно ограничивается:

- Проценты по ипотеке.

- Налоги на имущество.

- Сборы за кондоминиум или ТСЖ.

- Страхование.

- Комиссия за управление недвижимостью.

- Расходы на уборку и техническое обслуживание.

- Борьба с вредителями.

- Стоимость ремонта и расходных материалов.

- Плата за удаление мусора.

- Командировочные расходы (если основная цель поездки связана с арендой имущества).

- Любые платные коммунальные услуги.

- Уход за двором.

Амортизация может быть самым ценным вычетом

В дополнение к вычитаемым статьям, о которых я упоминал ранее, арендодатели также получают скидку на амортизацию. По сути, это означает, что вы можете списать всю стоимость дома (но не земли), но на несколько лет — 27 1/2, если быть точным.

Когда вы перестраиваете дом, в котором жили, амортизация основывается либо на стоимости дома плюс любые улучшения, которые вы сделали , либо на его текущей рыночной стоимости, когда он переходит в аренду.Вы будете использовать меньшее из двух, разделенное на 27,5, чтобы найти сумму годовой амортизации.

Например, если ваш дом стоит 400 000 долларов, но вы заплатили только 350 000 долларов, вы будете использовать последнее число для расчета годовой амортизации, поскольку это меньшее из двух. Если оценка вашей собственности показывает стоимость земли в 75000 долларов, это означает, что вы будете использовать 275000 долларов в качестве основы для амортизации, поскольку это амортизируемая стоимость здания (350 000 долларов, которые вы заплатили за дом, минус стоимость земли в 75 000 долларов).В этом случае вы сможете вычесть из своего дохода от аренды 10 000 долларов в год в течение 27 1/2 лет.

Что делать, если у вас есть убыток после вычетов и амортизации?

Большинство арендодателей, выплачивающих ипотеку, в конце года несут чистый убыток. Имейте в виду, что это не фактическая потеря , так как амортизация не является наличными расходами. Напротив, стоимость недвижимости со временем должна расти.

Имейте в виду, что это не фактическая потеря , так как амортизация не является наличными расходами. Напротив, стоимость недвижимости со временем должна расти.

Если ваша сдаваемая в аренду собственность показывает чистый убыток, вы можете использовать до 25000 долларов убытков для компенсации другого дохода, который у вас есть, с учетом ограничения модифицированного скорректированного валового дохода (MAGI) в размере 100000 долларов как для подателей налоговых деклараций, так и для состоящих в браке налогоплательщиков, подающих совместно.(Для MAGI доступен частичный вычет в размере до 150 000 долларов.) Другими словами, если ваша арендуемая собственность показывает чистый убыток в размере 10 000 долларов, а ваш MAGI составляет 60 000 долларов, это уменьшает ваш MAGI до 50 000 долларов.

Пример

Допустим, у меня есть дом, и я решил сдать его в аренду, когда переехал, вместо того, чтобы пытаться его продать. Дом приносит 1200 долларов в месяц (14 400 долларов в год) арендного дохода, и в этом году были следующие расходы:

- 4.

000 долларов в виде процентов по ипотеке.

000 долларов в виде процентов по ипотеке. - 1000 долларов США по налогу на недвижимость.

- 1000 долларов по страховке.

- 1440 долларов США в качестве платы за управление недвижимостью (10% от арендной платы).

- 2000 $ на различное обслуживание и ремонт.

- 500 $ на содержание двора.

000 долларов в виде процентов по ипотеке.

000 долларов в виде процентов по ипотеке.В сумме вычитаемые расходы составляют 8 440 долларов, в результате чего мой доход снижается до 4 460 долларов в год.

Кроме того, я заплатил 150 000 долларов за дом, включая улучшения, и рыночная стоимость, когда я начал сдавать его в аренду, приближалась к 160 000 долларов.Итак, моя база для амортизации составляет 150 000 долларов за вычетом стоимости земли в 20 000 долларов, что дает мне амортизируемую сумму в 130 000 долларов, что соответствует ежегодному вычету в размере 4727 долларов. Вычитание этой суммы дает мне чистый убыток в размере 267 долларов за год, который я могу использовать для уменьшения другого налогооблагаемого дохода.

При продаже

Наконец, вам необходимо знать налоговые последствия, когда вы в конечном итоге продаете недвижимость, которые зависят от того, как долго вы в ней жили и как долго сдавали ее в аренду.Если вы прожили в доме не менее двух лет и сдавали его в аренду не более чем на три года, вы можете исключить прибыль от продажи на сумму до 500 000 долларов из налогооблагаемого дохода, поскольку дом по-прежнему соответствует определению » основное место жительства «. Однако, если вы не соответствуете этим критериям, любая прибыль подлежит обложению налогом на прирост капитала.

Кроме того, вы должны будете уплатить подоходный налог с суммы, которую вы заявили в качестве амортизации в течение нескольких лет, который фактически облагается налогом по вашей обычной ставке подоходного налога, которая выше, чем налог на прирост капитала.Это верно независимо от того, имеете ли вы право на исключение по основному месту жительства.

Суть в том, что есть некоторые довольно приятные налоговые льготы для домовладельцев, которые могут позволить вам получать доход от аренды без уплаты многих налогов, если таковые имеются. Если вы думаете о сдаче дома в аренду, вам определенно стоит принять во внимание налоговые льготы.

Если вы думаете о сдаче дома в аренду, вам определенно стоит принять во внимание налоговые льготы.

налоговых льгот при переходе к найму арендодателя

Думаете, это сделал ваш домовладелец? Просто подождите, пока вы не узнаете о налоговых льготах, на которые она имеет право.Владение арендуемой недвижимостью, безусловно, сопряжено с изрядной долей разочарований. Однако когда вы подумаете о том, что домовладельцы могут сэкономить на счетах по подоходному налогу, вы, возможно, захотите еще раз подумать о работе. Финансовый консультант может помочь вам составить финансовый план для ваших целей в сфере недвижимости. Давайте разберем пять способов, которыми владельцы недвижимости экономят во время налогового сезона.

Ознакомьтесь с нашим калькулятором федеральных налогов.

1. Они получают вычет процентов по ипотеке Домовладельцы могут вычитать проценты по ипотеке для жилищных кредитов на сумму до 1 миллиона долларов. Они также могут вычесть часть взятых в долг, которые составляют часть их жилищной ссуды. Но чтобы получить вычет, необязательно иметь собственный дом.

Они также могут вычесть часть взятых в долг, которые составляют часть их жилищной ссуды. Но чтобы получить вычет, необязательно иметь собственный дом.

Арендодатели также могут воспользоваться налоговой льготой, вычитая проценты по ипотеке, которые они заплатили при покупке или ремонте своей собственности. Обычно это самый крупный вычет, на который они могут претендовать. При рефинансировании собственности на сумму, превышающую ее первоначальную стоимость, собственники могут вычесть дополнительные суммы процентов и сборов, если дополнительные средства были использованы для улучшения или обслуживания собственности.

2. Они имеют право на вычеты Домовладельцы не делают Несмотря на то, что существует много вычетов, вычеты специально для домовладельцев ограничены. Это не относится к домовладельцам. Помимо процентов и ипотечных баллов, выплачиваемых в течение срока ссуды, владельцы недвижимости могут делать вычеты по разным видам страховых взносов, включая страхование домовладельцев и медицинское страхование своих работников.

Если вы снимаете квартиру и случайно что-то сломали, вы не можете получить налоговое списание для покрытия ущерба деньгами из собственного кармана.Но если вы домовладелец, вы можете вычесть стоимость ремонта, который вы сделали для своих арендаторов. Коммунальные услуги, такие как газ, электричество и налоги на имущество, которые не оплачиваются арендаторами, также подлежат вычету.

Ознакомьтесь с нашим калькулятором налога на недвижимость.

3. Есть амортизационные отчисленияЕще одна особая выгода для домовладельцев — это налоговые льготы, которые они получают при разбивке их собственности с течением времени. Однако они не могут сразу вычесть полную стоимость амортизации.Скорее, они должны вычесть эти затраты за определенный период времени: 27,5 лет для жилой недвижимости и 39 лет для коммерческой недвижимости.

Когда дело доходит до вычета амортизации, существуют другие правила IRS. Только стоимость структуры собственности и амортизируемые элементы внутри собственности (например, приборы и окна, которые необходимо заменить) считаются вычитаемыми затратами. Амортизация начинается, как только недвижимость будет готова к сдаче в аренду, и заканчивается, когда вы прекращаете ее сдавать, или когда вы полностью окупите свои инвестиции, в зависимости от того, что произойдет раньше.

Амортизация начинается, как только недвижимость будет готова к сдаче в аренду, и заканчивается, когда вы прекращаете ее сдавать, или когда вы полностью окупите свои инвестиции, в зависимости от того, что произойдет раньше.

Конечно, есть загвоздка. Стоимость земли, на которой находится недвижимость, не может быть вычтена. Таким образом, для дома стоимостью 250 000 долларов домовладелец мог вычесть только стоимость здания, но не земли, оцененной в 70 000 долларов. Если они снимут дом на 27,5 лет, их годовой вычет составит примерно 6 545 долларов.

4. Самостоятельность командировочных расходов Владельцы недвижимости, которые совершают обычные поездки, чтобы проверить своих арендаторов, не доставляют себе неудобств, даже если им приходится преодолевать большие расстояния, чтобы добраться до своей собственности.В конце концов, они могут вычесть свои дорожные расходы. Это включает в себя расходы на такси, плату за парковку и бензин, если они путешествуют на собственном автомобиле. Вместо вычета индивидуальных расходов на проезд на автомобиле арендодатели могут использовать стандартную ставку пробега, которая в 2019 налоговом году установлена на уровне 58 центов за милю.

Вместо вычета индивидуальных расходов на проезд на автомобиле арендодатели могут использовать стандартную ставку пробега, которая в 2019 налоговом году установлена на уровне 58 центов за милю.

Если вы арендодатель, который живет в другом штате, нежели ваша арендуемая недвижимость, вы можете вычесть стоимость аренды автомобилей, авиабилетов и гостиничных номеров. Питание, которое вам понравится во время путешествия, также подлежит вычету.Однако рекомендуется осторожно подходить к вычету расходов на поездки с ночевкой. Вы можете пройти аудит в IRS на предмет вычета дополнительных расходов, которые вы потратите на развлечения во время путешествия.

Статья по теме: 4 вопроса, которые нужно задать, прежде чем стать арендодателем

5. Юридические сборы также считаются вычитаемыми расходами К сожалению, некоторые вопросы можно решить только в зале суда. Арендодатели, которые вынуждены выселить арендаторов или обратиться в суд по любой другой причине, имеют преимущество, по крайней мере, с финансовой точки зрения..jpg) В отличие от своих арендаторов, они могут вычесть судебные издержки и гонорары адвокатам.

В отличие от своих арендаторов, они могут вычесть судебные издержки и гонорары адвокатам.

Владельцы недвижимости пользуются различными льготами при уплате налогов. До тех пор, пока они не отстают от своих квитанций и имеют документацию, подтверждающую их вычеты, у них есть возможность существенно уменьшить свои налоговые счета. Если вы думаете о том, чтобы стать арендодателем, упомянутых вычетов может быть достаточно, чтобы убедить вас сделать решительный шаг.

Советы по подаче налоговой декларации- Финансовый консультант может оптимизировать вашу налоговую стратегию в соответствии с вашими целями и потребностями в сфере недвижимости.Бесплатный инструмент SmartAsset соединит вас с финансовыми консультантами в вашем районе за пять минут. Если вы готовы к сотрудничеству с местными консультантами, начните прямо сейчас.

- Когда дело доходит до собственности и других активов, важно изучить правила амортизации, установленные IRS. Это даст вам лучшее представление о сроке и ставке удержания, а также о ваших потенциальных налоговых вычетах.

- Если вы не знаете, что лучше: стандартный вычет или детализированный, возможно, вы захотите прочитать его и выполнить некоторые вычисления.Возможно, вы обнаружите, что так или иначе сэкономите значительную сумму денег, поэтому лучше обучиться до истечения крайнего срока подачи налоговой декларации.

Это даст вам лучшее представление о сроке и ставке удержания, а также о ваших потенциальных налоговых вычетах.

Это даст вам лучшее представление о сроке и ставке удержания, а также о ваших потенциальных налоговых вычетах.Фото: © iStock.com / monkeybusinessimages, © iStock.com / Poike, © iStock.com / anyaberkut

Аманда Диксон Аманда Диксон — писатель и редактор по личным финансам, специализирующаяся в области налогов и банковского дела. Она изучала журналистику и социологию в Университете Джорджии.Ее работы были представлены в Business Insider, AOL, Bankrate, The Huffington Post, Fox Business News, Mashable и CBS News. Аманда родилась и выросла в метро Атланты, а в настоящее время живет в Бруклине.Возврат налога за залог квартиры и расходы на переезд | Home Guides

Если вы переезжаете на работу или в связи с работой, IRS позволяет вычесть многие из ваших расходов на переезд из вашего дохода, хотя залог, который вы могли бы вернуть, не вычитается. Вычет расходов на переезд особенно ценен для арендаторов, поскольку вам не нужно перечислять их, чтобы требовать его — технически это корректировка вашего дохода, во многом как вычет процентов по студенческому кредиту или списание взноса на индивидуальный пенсионный счет.Поскольку это снижает ваш налогооблагаемый доход, это может дать вам более высокий возврат налога.

Вычет расходов на переезд особенно ценен для арендаторов, поскольку вам не нужно перечислять их, чтобы требовать его — технически это корректировка вашего дохода, во многом как вычет процентов по студенческому кредиту или списание взноса на индивидуальный пенсионный счет.Поскольку это снижает ваш налогооблагаемый доход, это может дать вам более высокий возврат налога.

Требования, связанные с работой

Налоговая служба позволяет вам списывать переезды, связанные с новой работой. Во-первых, вы должны переехать в течение одного года после начала новой работы, если у вас нет веского оправдания. Во-вторых, вы должны продолжать работать в районе вашей новой квартиры. IRS требует, чтобы вы проработали 39 из первых 52 недель вашего пребывания там и в общей сложности 78 недель за первые два года вашего пребывания там.Вы также можете иметь право списать расходы на переезд, если вы работаете не по найму и работаете на новом месте.

Требования к расстоянию

К сожалению, IRS не позволит вам списать стоимость переезда через город. Чтобы вычесть расходы на переезд, ваша новая квартира должна быть как минимум на 50 миль ближе к вашей новой работе. Например, если вы в настоящее время живете в Брисбене, штат Калифорния, и проезжаете восемь миль до центра Сан-Франциско, и получаете новую работу в Чикаго, ваш переезд в Иллинойс будет вычитаться, поскольку ваша новая квартира будет как минимум на 50 миль ближе к вашей новой. работа, чем ваша старая.Однако если вы устроитесь на работу в заливе Сан-Франциско в Окленде, вы не переедете в Беркли, поскольку, даже если ваша новая квартира может быть ближе, она не будет ближе на 50 миль.

Чтобы вычесть расходы на переезд, ваша новая квартира должна быть как минимум на 50 миль ближе к вашей новой работе. Например, если вы в настоящее время живете в Брисбене, штат Калифорния, и проезжаете восемь миль до центра Сан-Франциско, и получаете новую работу в Чикаго, ваш переезд в Иллинойс будет вычитаться, поскольку ваша новая квартира будет как минимум на 50 миль ближе к вашей новой. работа, чем ваша старая.Однако если вы устроитесь на работу в заливе Сан-Франциско в Окленде, вы не переедете в Беркли, поскольку, даже если ваша новая квартира может быть ближе, она не будет ближе на 50 миль.

Разрешенные расходы на переезд

Если ваш переезд имеет право на списание, IRS позволяет вычесть ряд расходов на переезд. Вы можете вычесть сумму, которую вы платите за грузчиков, расходные материалы или аренду грузовика. Если вы едете на собственном автомобиле, вы можете вычесть фактические расходы или стандартную ставку пробега.В 2013 налоговом году ставка составляет 24 цента за милю, но она может варьироваться, поэтому лучше уточнять у IRS. Из налогооблагаемой суммы также вычитаются расходы на проживание, плата за подключение или отключение от сети и стоимость временного хранения до 30 дней.

Из налогооблагаемой суммы также вычитаются расходы на проживание, плата за подключение или отключение от сети и стоимость временного хранения до 30 дней.

Запрещенные расходы

К сожалению, вы не можете списать все, что платите. Еда, которую вы едите во время путешествия, не подлежит вычету, как и стоимость каких-либо дополнительных поездок с целью осмотра достопримечательностей. Кроме того, ваши депозиты и любые другие расходы, связанные с подписанием договора аренды, не могут быть списаны.Наконец, вы не можете включать в свои расходы на переезд какие-либо расходы до переезда или затраты на перерегистрацию автомобиля.

Ссылки

Писатель Биография

Стив Ландер работает писателем с 1996 года, имея опыт работы в области финансовых услуг, недвижимости и технологий. Его работы публиковались в отраслевых изданиях, таких как «Minnesota Real Estate Journal» и «Minnesota Multi-Housing Association Advocate». Ландер имеет степень бакалавра политических наук Колумбийского университета.

Раздел 42 Программа жилищных налоговых льгот

Что такое Раздел 42?В соответствии с Законом о реформе налоговых льгот 1986 года была создана Программа налоговых льгот на жилищное строительство для малоимущих (LIHTC). Положения программы находятся в соответствии с разделом 42 Налогового кодекса. Налоговый кредит побуждает застройщиков строить доступное жилье для удовлетворения потребностей общества. В качестве условия получения жилищного налогового кредита владельцы должны поддерживать доступность жилья в течение определенного количества лет. Доступная арендная плата определяется и рассчитывается на основе показателей среднего семейного дохода, ежегодно публикуемых U.S. Департамент жилищного строительства и городского развития (HUD).

Сколько это стоит?

Жильцы, проживающие в квартирах согласно Разделу 42, должны иметь право на доход и участие в программе. Арендная плата, которую будет платить житель Раздела 42, основана на фиксированной арендной плате за размер квартиры, которая ниже средней рыночной ставки арендной платы в этом районе.

Что предлагает?

Доступная арендная плата, которая ниже, чем у аналогичных квартир по рыночной ставке в сообществе.

К чему я должен быть готов?

- Сложно определить, какая арендуемая недвижимость участвует в программе Section 42.

- Вам будет предложено заполнить заявление, в котором запрашивается информация о составе вашей семьи, доходе и статусе учащегося. Эти факторы определят ваше право на участие в этой программе.

- Квалифицированные уровни дохода определяются местным отделением Департамента жилищного строительства и городского развития (HUD) на основе двух факторов: 1) процента от среднего дохода домохозяйства для округа или столичного статистического района, в котором расположен объект; и 2) количество человек в вашем доме.

- Ваш уровень дохода основан на совокупном прогнозируемом валовом доходе, включая доход от активов, на следующие 12 месяцев всех членов семьи в возрасте 18 лет и старше.

- Вы должны повторно подтвердить свой доход и размер семьи, прежде чем вам предложат новый договор аренды. Этот процесс начинается примерно за 90 дней до даты продления срока аренды.

- Квартира сдается вам и тем, кто указан в заявке на аренду. Любые изменения в размере или доходе семьи должны быть сообщены в письменной форме и могут потребовать повторной подачи заявления на получение права на участие в программе.

Отчислений | Налог штата Вирджиния

Согласно законодательству, принятому Генеральной Ассамблеей, дата соответствия Вирджинии федеральному налоговому кодексу будет перенесена на 31 декабря 2020 года. Для получения дополнительной информации см. Налоговый бюллетень 21-4.

В дополнение к приведенным ниже вычетам закон Вирджинии разрешает несколько вычетов из дохода , что может уменьшить ваши налоговые обязательства. Вы должны просмотреть их, прежде чем заполнять возврат.

Стандартный вычет

Если вы заявили о стандартном вычете в своей федеральной налоговой декларации, вы также должны подать заявку на стандартный вычет в декларации из штата Вирджиния. Стандартные суммы вычета Вирджиния:

Стандартные суммы вычета Вирджиния:

| Статус подачи | Описание | Стандартный вычет |

|---|---|---|

| 1 | Все возвраты — одиночная | 4500 долларов США |

| 2 | Все возвраты — женаты, подача совместной заявки | 9 000 долл. США |

| 3 | Форма 760 (резидент) — женат, подача отдельных деклараций | 4500 долларов США |

| 3 | Форма 760PY (проживающий неполный год) — женат, подача отдельных деклараций | 4500 долларов * |

| 3 | Форма 763 (иногородний) — женат, супруг не имеет дохода из каких-либо источников | 4500 долларов США |

| 4 | Форма 760 (резидент) | НЕТ |

| 4 | Форма 760-PY (проживающий неполный год) — женат, подача отдельной декларации в объединенную декларацию | 9000 долларов * |

| 4 | Форма 763 (иногородний) — женат, подает отдельные декларации | 4500 долларов США |

* Резиденты, проживающие неполный год, должны пропорционально распределять стандартный вычет в зависимости от периода проживания. Для получения дополнительной информации см. Инструкции к форме 760-PY .

Для получения дополнительной информации см. Инструкции к форме 760-PY .

Вирджиния Постатейные вычеты

Если вы указали свои вычеты в своей федеральной налоговой декларации, вы также должны указать их в своей декларации из штата Вирджиния. Заполните приложение Virginia Schedule A и приложите его к декларации. Вы можете претендовать на большую часть тех же вычетов по возвращению в Вирджинию, что и по федеральному графику A.

Резиденты на неполный год

Резиденты, проживающие неполный год, должны завершить расчет, используя только те вычеты, которые были оплачены для жителей Вирджинии.

Супружеские пары, подающие отдельные декларации

Если вы подали совместную федеральную налоговую декларацию, но ваш статус регистрации Вирджиния состоит в браке, то вы должны будете разделить вычеты между супругами. Как правило, вы можете требовать удержания, за которые вы заплатили лично. Если вы не можете отдельно учитывать вычеты, вы можете распределить их в зависимости от процента дохода каждого супруга. Например, если ваш федеральный скорректированный валовой доход (FAGI) составляет 25% от общего FAGI пары, то вы можете требовать 25% от общих детализированных вычетов из федерального списка A.

Если вы не можете отдельно учитывать вычеты, вы можете распределить их в зависимости от процента дохода каждого супруга. Например, если ваш федеральный скорректированный валовой доход (FAGI) составляет 25% от общего FAGI пары, то вы можете требовать 25% от общих детализированных вычетов из федерального списка A.

Прочие вычеты

Расходы по уходу за детьми и иждивенцами

Вы можете потребовать этот вычет из своей налоговой декларации из штата Вирджиния, только если вы имели право претендовать на возмещение расходов на уход за детьми и иждивенцами в своей федеральной декларации. Введите сумму, на которую основан федеральный кредит на уход за детьми и иждивенцами. (Это сумма в федеральной форме 2441, умноженная на десятичную величину — до 3000 долларов на одного иждивенца и 6000 долларов на двоих и более). Не вводите , а не , в сумму федерального кредита.

Пример: У Джона и Мэри трое детей в детском саду. Оба их дохода превышают максимальную сумму федеральных расходов по уходу за детьми в размере 6000 долларов. Их фактические расходы по уходу за детьми составляли 4000 долларов. Таким образом, по их федеральному доходу их кредит по уходу за ребенком был основан на размере 4000 долларов (из строки 6 формы 2441).

Их фактические расходы по уходу за детьми составляли 4000 долларов. Таким образом, по их федеральному доходу их кредит по уходу за ребенком был основан на размере 4000 долларов (из строки 6 формы 2441).

На основании информации из формы 2441, Джон и Мэри вычтут 4000 долларов из своей декларации из штата Вирджиния — расходов, на которых они основали свой кредит.

Совет: Сумма расходов, связанных с трудоустройством, которая может быть вычтена, ограничена суммой, фактически использованной при расчете федерального кредита на расходы по уходу за детьми и иждивенцами.Как правило, вы ограничены максимальной суммой в 3000 долларов на одного ребенка и 6000 долларов, если вы требуете возмещение расходов на двух или более иждивенцев или заработанный доход супруга, имеющего самый низкий доход, в зависимости от того, что меньше.

Внимание: Заявители часто вычитают сумму своего федерального кредита по ошибке, что приводит к гораздо меньшему вычету. Обязательно используйте соответствующую сумму расходов для вычета штата Вирджиния.

Обязательно используйте соответствующую сумму расходов для вычета штата Вирджиния.

Удержание за патронатную семью

Приемные родители могут потребовать вычет в размере 1000 долларов США за каждого ребенка, проживающего в их доме под постоянным патронатом, как это определено в Кодексе штата Вирджиния, при условии, что они заявляют, что приемный ребенок находится на иждивении в своих федеральных налоговых декларациях и декларациях о доходах штата Вирджиния.

Сбор за скрининг костного мозга

Введите сумму оплаты, уплаченной за первоначальный скрининг, чтобы стать возможным донором костного мозга, при условии, что вам не возместили плату и вы не потребовали удержания этой суммы в своей федеральной декларации.

Предоплата по контракту на обучение в рамках программы сбережений колледжа штата Вирджиния и взносы на сберегательный трастовый счет колледжа

Если вам меньше 70 лет на 31 декабря налогового года или ранее, введите меньшую из 4000 долларов или сумму, внесенную в течение налогового года, на каждый счет Virginia529 (Вирджиния 529 prePAID, Вирджиния 529 inVEST, College America, CollegeWealth). Если вы внесли более 4000 долларов на счет в течение налогового года, вы можете перенести любые невычтенные суммы до тех пор, пока взнос не будет полностью вычтен. Однако, если вам исполнилось 70 лет на 31 декабря налогового года или ранее, вы можете вычесть всю сумму, внесенную в течение налогового года. Только владелец учетной записи может требовать удержания за сделанные взносы.

Если вы внесли более 4000 долларов на счет в течение налогового года, вы можете перенести любые невычтенные суммы до тех пор, пока взнос не будет полностью вычтен. Однако, если вам исполнилось 70 лет на 31 декабря налогового года или ранее, вы можете вычесть всю сумму, внесенную в течение налогового года. Только владелец учетной записи может требовать удержания за сделанные взносы.

Непрерывное педагогическое образование

Лицензированный учитель начальной или средней школы может сделать вычет в размере 20% от невозмещенных затрат на обучение, понесенных для посещения курсов повышения квалификации учителей, которые необходимы в качестве условия приема на работу, при условии, что эти расходы не были вычтены из федерального скорректированного валового дохода.

Долгосрочные страховые взносы

Введите сумму страховых взносов, уплаченных по долгосрочному страхованию здоровья, при условии, что вы не потребовали вычета взносов по долгосрочному страхованию здоровья в своей федеральной декларации. Вычет из штата Вирджиния для взносов по долгосрочному страхованию здоровья полностью запрещен, если вы потребовали вычет из федерального подоходного налога любой суммы для взносов по долгосрочному страхованию здоровья, уплаченных в течение налогового года.

Вычет из штата Вирджиния для взносов по долгосрочному страхованию здоровья полностью запрещен, если вы потребовали вычет из федерального подоходного налога любой суммы для взносов по долгосрочному страхованию здоровья, уплаченных в течение налогового года.

Программа и фонд строительных субсидий для государственных школ штата Вирджиния

Укажите общую сумму взносов в Программу и фонд строительных грантов государственной школы Вирджинии при условии, что вы не заявили вычет на эту сумму в своей федеральной налоговой декларации.

Выкуп табачной квоты

Позволяет вычесть из налогооблагаемого дохода выплаты, полученные в предыдущем году в соответствии с Программой выкупа табачных квот Закона о создании рабочих мест в США от 2004 года, в той степени, которая включена в скорректированный федеральный валовой доход. Например, из своей налоговой декларации в Вирджинии за 2020 год вы можете вычесть часть таких платежей, полученных в 2019 году, которая включена в ваш скорректированный федеральный валовой доход за 2019 год; в то время как платежи, полученные в 2020 году, могут привести к вычету из вашего дохода, возвращаемого в штате Вирджиния в 2021 году. Физические лица не могут требовать удержания для оплаты, которая была или будет вычтена корпорацией, если вычитание не указано в Таблице VK-1, полученной вами от S-корпорации. Если вы решили принимать платежи в рассрочку, прибыль от рассрочки, полученной в предыдущем году, может быть вычтена. Однако, если вы выбрали получение единовременного платежа, 10% прибыли, признанной для федеральных целей в том году, в котором был получен платеж, могут быть вычтены в следующем году и в каждом из 9 последующих налоговых лет.

Физические лица не могут требовать удержания для оплаты, которая была или будет вычтена корпорацией, если вычитание не указано в Таблице VK-1, полученной вами от S-корпорации. Если вы решили принимать платежи в рассрочку, прибыль от рассрочки, полученной в предыдущем году, может быть вычтена. Однако, если вы выбрали получение единовременного платежа, 10% прибыли, признанной для федеральных целей в том году, в котором был получен платеж, могут быть вычтены в следующем году и в каждом из 9 последующих налоговых лет.

Налог с продаж, уплаченный за определенное энергоэффективное оборудование или устройства

Позволяет удерживать подоходный налог в размере 20% от налога с продаж, уплаченного за определенное энергоэффективное оборудование или приборы, до 500 долларов в год. При подаче совместной декларации вы можете вычесть до 1000 долларов.

Расходы доноров органов и тканей

Позволяет вычесть невозмещенные расходы, понесенные живым донором органов и тканей, которые не были отражены в качестве медицинского вычета в федеральной налоговой декларации налогоплательщика. Сумма удержания меньше 5000 долларов США или фактической суммы, уплаченной налогоплательщиком. При подаче совместной декларации вычет ограничивается 10 000 долларов США или фактически уплаченной суммой.

Сумма удержания меньше 5000 долларов США или фактической суммы, уплаченной налогоплательщиком. При подаче совместной декларации вычет ограничивается 10 000 долларов США или фактически уплаченной суммой.

Благотворительный пробег

Введите разницу между 18 центами за милю и благотворительным вычетом миль за милю, разрешенным в федеральном Приложении A. Если вы использовали фактические расходы для благотворительного вычета миль, и эти расходы были меньше 18 центов за милю, тогда вы можете использовать разницу между фактическими расходами и 18 центов за милю.

Налог на франшизу Virginia Bank

Акционеру банка может потребоваться внести определенные корректировки в его или ее скорректированный федеральный валовой доход. Такие корректировки требуются только в том случае, если акционер инвестирует в банк, который (1) облагается налогом на франшизу Virginia Bank для целей налогообложения штата ( Код Вирджинии, § 58.1-1207 ) и (2) решил облагаться налогом как корпорация малого бизнеса (S-корпорация) для целей федерального налогообложения. Заполните таблицу ниже, чтобы определить размер корректировки.

Заполните таблицу ниже, чтобы определить размер корректировки.

Расчет вычета налога на франшизу банка Вирджиния

Акционеру банка может потребоваться внести определенные корректировки в его или ее скорректированный федеральный валовой доход. Заполните таблицу ниже, чтобы определить размер корректировки.

- Если ваша распределяемая доля дохода или прибыли банка была включена в федеральный скорректированный валовой доход, введите здесь сумму _____________________

- Если ваша распределяемая доля убытков или вычетов банка была включена в скорректированный федеральный валовой доход, введите здесь сумму._____________________

- Введите стоимость любых распределений, выплаченных или распределенных вам банком в той степени, в которой такие распределения были исключены из федерального скорректированного валового дохода. _____________________

- Добавьте строку b и строку c. _____________________

- Вычтите строку d из строки a. Это ваша чистая сумма удержания. Если эта сумма отрицательна, вы должны ввести сумму в График ADJ, строка 8a, и заполнить поле с надписью «LOSS». _____________________

Это ваша чистая сумма удержания. Если эта сумма отрицательна, вы должны ввести сумму в График ADJ, строка 8a, и заполнить поле с надписью «LOSS». _____________________

Это ваша чистая сумма удержания. Если эта сумма отрицательна, вы должны ввести сумму в График ADJ, строка 8a, и заполнить поле с надписью «LOSS». _____________________Доход от продажи имущества дилером

Позволяет скорректировать определенный доход от продажи собственности дилером, произведенной не позднее января.1, 2009. В год выбытия корректировка будет вычитаться из прибыли, относящейся к выплатам в рассрочку, которые должны быть произведены в будущие налоговые годы, при условии, что (i) прибыль возникает в результате продажи в рассрочку, для которой федеральный закон не разрешает дилеру выбрать рассрочку отчета о доходе, и (ii) дилер выбирает рассрочку дохода для целей Вирджинии в срок или раньше установленного законом срока подачи налоговой декларации налогоплательщика. В последующие налоговые годы корректировка будет добавлением к прибыли, относящейся к любым платежам, произведенным в течение налогового года в отношении выбытия.В годы, следующие за годом продажи, налогоплательщик должен будет добавить обратно ту сумму, которая была бы указана в соответствии с методом выплаты в рассрочку. Каждую диспозицию необходимо отслеживать отдельно для целей этой корректировки.

Каждую диспозицию необходимо отслеживать отдельно для целей этой корректировки.

Предоплата за похороны, медицинское страхование и стоматологическое страхование

Вам может быть разрешено удержание платежей по (i) предоплаченному полису страхования на случай похорон, покрывающему вас, или (ii) взносам на медицинское или стоматологическое страхование для любого лица, для которого вы можете потребовать вычет таких взносов в соответствии с федеральным законодательством о подоходном налоге.Чтобы иметь право на этот вычет, вам должно быть 66 лет или больше, у вас должен быть заработанный доход не менее 20 000 долларов за налоговый год и скорректированный по федеральному законодательству валовой доход не более 30 000 долларов за налоговый год. Вычет не допускается для какой-либо части страховых взносов, в отношении которых вам было возмещено, заявили вычет для целей федерального подоходного налога, потребовали другого вычета или вычета из подоходного налога Вирджинии, или потребовали зачет федерального подоходного налога или любого подоходного налога Вирджинии. кредит.

Взносы в аккаунте ABLEnow

Действителен для налоговых лет, начинающихся 1 января 2016 г. или позднее, вы можете требовать вычета суммы, внесенной в течение налогового года на счет ABLEnow, открытый в соответствии с Планом сбережений колледжа Вирджинии.Никакие вычеты не допускаются, если такие взносы вычитаются из федеральной налоговой декларации плательщика. Если взнос на счет ABLEnow превышает 2000 долларов, остаток может быть перенесен и вычтен в будущие налоговые годы до тех пор, пока сумма не будет полностью вычтена; тем не менее, ни в коем случае сумма, удерживаемая в любом налоговом году, не должна превышать 2000 долларов на счет ABLEnow. Вычеты подлежат возмещению в том налоговом году или годах, в которых выплаты или возмещения производятся по любой причине, кроме (i) для оплаты расходов по инвалидности; или (ii) смерть бенефициара.Вкладчику в возрасте 70 лет и старше разрешается вычет всей суммы, внесенной на счет ABLEnow, за вычетом ранее удержанных сумм.

Запрещенный деловой интерес

Если вам не разрешено вычитать бизнес-проценты из вашей федеральной налоговой декларации из-за §163 (j) Налогового кодекса, вы можете вычесть 20% из вашей налоговой декларации в Вирджинии.

Другое

Приложите объяснение других вычетов.

INSIGHT: Подпадает ли вычет на кооперативную квартиру под действие недавно принятого «предела доллара США»?

Если у вас есть кооперативная квартира или вы консультируете людей, владеющих кооперативными квартирами, вы, вероятно, задумались над предметом этой статьи, в которой кратко исследуются три различных подхода, которые могут поддержать отрицательный ответ.

РАЗДЕЛЫ КОДЕКСА

При ответе на этот вопрос нам нужно сосредоточить внимание только на двух разделах федерального налогового кодекса о предоставлении вычетов — разделах 164 и 216, соответствующие части которых цитируются ниже.

Раздел 216 (a) начинается с того, что «арендатор-акционер» может вычесть «суммы (не подлежащие вычету из налогооблагаемой базы), выплаченные… кооперативной жилищной корпорации…»

Если Раздел 216 (a) остановится на этом, акционер может вычесть — все — суммы, не подлежащие вычету иным образом, которые он уплатил корпорации. Но Раздел 216 (а) на этом не заканчивается. Далее устанавливается предел. В нем говорится, что такие платежи подлежат вычету:

Но Раздел 216 (а) на этом не заканчивается. Далее устанавливается предел. В нем говорится, что такие платежи подлежат вычету:

«только в той степени, в которой такие суммы представляют собой пропорциональную долю арендатора-держателя акций в:

(1) налогов на недвижимость, разрешенных в качестве вычета для корпорации в соответствии с разделом 164 [в отношении на определенное имущество] или

(2) проценты, допустимые в качестве вычета в пользу корпорации в соответствии с разделом 163 [в отношении определенной задолженности] ».

За некоторыми исключениями, Раздел 164 (a) разрешает вычет определенных видов «государственных и местных налогов» (иногда называемых «ОСВ»).Одним из видов ОСВ является «Государственные и местные… налоги на недвижимость» (Раздел 164 (а) (1)).

Закон о налогообложении 2017 года добавил к Разделу 164 новое ограничение, именуемое здесь «Ограничение в долларах ОСВ», которое предусматривает, что для индивидуальных налогоплательщиков и налоговых лет, начинающихся до 2026 года:

«совокупная сумма налоги, учитываемые в соответствии с [Разделом 164 (a) (1) и некоторыми другими частями Раздела 164], не должны превышать 10 000 долларов США (5 000 долларов США в случае, если лицо, состоящее в браке, подает отдельную декларацию) »(Раздел 164 (b) (6) (B), добавлено Pub. Л. № 115-97).

Л. № 115-97).

Мы будем предполагать, что «недвижимость» в значении Раздела 216 — это то же самое, что «недвижимое имущество» в значении Раздела 164, и, за исключением цитат, будем использовать термин «недвижимость» для обозначения того же концепция. Кроме того, для простоты использования мы будем использовать термин «вычет по разделу 216 (a) (1)» для обозначения суммы, которая подлежала бы вычету на основании Раздела 216 (a) (1), если бы предела в долларах SALT не существовало.

НАШ ГИПОТЕТИЧЕСКИЙ СЛУЧАЙ

Мы будем иметь дело только со следующим очень простым набором фактов.

Джон был «арендатором-держателем акций» ABC Corp, «кооперативной жилищной корпорации», которая владела многоквартирным домом и никаким другим недвижимым имуществом. «Пропорциональная доля» Джона составляла 10 процентов. Иоанн не был женат и не платил никаких налогов напрямую.

Джон использовал свою квартиру только в личных целях и заплатил 50 000 долларов ABC Corp по собственному договору аренды, причем эта сумма — как бы она ни была обозначена в договоре аренды (будь то «техническое обслуживание», «текущие расходы» или что-то еще) — представляла собой всю арендную плату. и не включают в себя капитальные вложения.В ситуации Джона нет особых обстоятельств, которые следовало бы учитывать. Таким обстоятельством может быть, например, то, что 50 000 долларов, которые заплатил Джон, были меньше суммы, предусмотренной его арендным договором. ( См. Раздел 1.216-1 (b) Постановления о казначействе .)

и не включают в себя капитальные вложения.В ситуации Джона нет особых обстоятельств, которые следовало бы учитывать. Таким обстоятельством может быть, например, то, что 50 000 долларов, которые заплатил Джон, были меньше суммы, предусмотренной его арендным договором. ( См. Раздел 1.216-1 (b) Постановления о казначействе .)

ABC Corp не имела права на вычет процентов, но должным образом вычла 180 000 долларов налогов на недвижимость, которые были выставлены ей городом, в котором находилось ее здание. Таким образом, Джон имеет право на вычет в размере 18 000 долларов, за исключением случаев, предусмотренных Ограничением доллара ОСВ.

The Issue

Исходя из вышеизложенного, нет никаких сомнений в том, что из 50 000 долларов, которые он заплатил, Джон может вычесть не менее 10 000 долларов. Главный вопрос, обсуждаемый в этой статье, заключается в том, мешает ли ограничение в долларах ОСВ вычесть остальные 8000 долларов. (Как указано ниже, может также возникнуть вопрос относительно того, в соответствии с каким из двух приведенных выше положений налогового кодекса производится вычет в размере 10 000 долларов. )

)

Ниже рассматриваются три подхода, при которых Джон мог бы вычесть полные 18 000 долларов.Каждое обсуждение проходит в форме аргумента, который может выдвинуть адвокат Джона, причем каждый из последних двух основывается на предположении, что предыдущий аргумент или аргументы не увенчались успехом.

Подход 1

Никто не сомневается, что с учетом любых применимых лимитов и при условии, что они не подлежат вычету иным образом, Раздел 216 (a) (1) позволяет Джону вычесть «суммы», которые он заплатил ABC Corp. Следует подчеркнуть, что эти суммы были выплачены ABC Corp , а не городу.Они выплачивались как арендная плата, а не как налог на недвижимость. Таким образом, они не должны быть «учтены в соответствии с» Разделом 164 (a) (1), и поэтому ограничение в долларах SALT по своим условиям неприменимо. То, что домовладелец Джона мог использовать все или часть 50 000 долларов для уплаты своих налогов на недвижимость (если он действительно платил их, а не просто накапливал ответственность), просто не имеет значения.

Даже если бы Джон заплатил городу 18 000 долларов (получив кредит под свою арендную плату), его платеж все равно не был бы уплатой налогов для целей Раздела 164.Правила довольно конкретны по этому поводу: «Налоги, уплачиваемые арендатором… для арендодателя… составляют… арендная плата…, сумма налога, вычитаемая последним». (Treas. Reg. Раздел 1.162-11 (a). С тем же эффектом Treas. Reg. Раздел 1.216-1 (h) Ex. (4). См. Также Treas. Reg. Раздел 1.61-8 (c) , который обычно касается расходов арендодателя, оплачиваемых его арендатором.)

Более того, сам Кодекс признает, что вычет по Разделу 216 (a) (1) не относится к налогам. Например, в разделе 67 (b) перечислены как отдельные статьи (1) «вычет по статье 164 (в отношении налогов)» и (2) «вычет в соответствии с разделом 216 (в отношении вычетов в связи с кооперативными жилищными корпорациями).«С тем же самым эффектом Раздел 911 (c) (3) (A) (ii), который перечисляет в качестве отдельных статей (1)« налоги, подлежащие вычету в соответствии с разделом… 164 »и (2)« суммы, допустимые в качестве вычет в соответствии с разделом 216 (а) ». Правила действуют аналогично. ( См. Разделы 1.67-1T и 1.262-1 (c) казначейского регламента .)

Правила действуют аналогично. ( См. Разделы 1.67-1T и 1.262-1 (c) казначейского регламента .)

Это правда, что Апелляционный суд США второго округа дважды ссылался на вычеты по разделу 216 (a) (1). как «налоги». В предыдущем деле суд заявил, что статья 216 «разрешает акционерам вычитать… налоги на недвижимость… в силу того факта, что акции передают право занимать» жилище.’Однако, помимо того, что это заявление было non sequitur , это заявление было чистым изречением , поскольку в суде не рассматривалось дело 216 (а). В последнем случае суд, частично полагаясь на ранее вынесенное постановление dictum , заявил следующее: «Таким образом, точный вопрос заключается в том, является ли вычет по статье 216 вычетом по« налогам, описанным в… статье 164 (а) »*. ** [Раздел] 216 (a) (1) предусматривает вычет доли арендаторов-акционеров в налогах на недвижимость, которые являются «налогами, описанными в разделе 164 (a)».Но это заявление было снова dictum , поскольку суд действовал, исходя из (ошибочного) убеждения, что, несмотря на их сильные утверждения об обратном, налогоплательщики фактически признали, что их платежи были «налогами», и боролись с налоговой службой. Обслуживание на каком-то другом основании. Такие dicta не управляют.

Обслуживание на каком-то другом основании. Такие dicta не управляют.

Подводя итог, поскольку вычет по Разделу 216 (a) (1) предназначен для арендной платы, а не для налогов, Раздел 164 неприменим. Отсюда следует, что ограничение в долларах ОСВ совершенно неуместно, и Джон имеет право вычесть полные 18000 долларов.

Подход 2

Даже если приведенный выше аргумент отвергается и вычет по Разделу 216 (a) (1) считается вычетом «налогов», это не означает, что такой вычет автоматически подлежит ограничению в долларах США.

Согласно решению Налогового суда США, утвержденному Вторым округом, «налоговый вычет в соответствии с разделом 216 не подлежит вычету в соответствии с разделом 164». Если это так, то по самим условиям Ограничения по доллару ОСВ никакая часть вычета Джона в размере 18 000 долларов не подлежит уменьшению в соответствии с ним, поскольку Раздел 164 (b) (6) применяется только к «налогам, учитываемым в соответствии с [ определенные части статьи 164] », которая, очевидно, не включает раздел 216.

Значительное подтверждение этому выводу можно найти в так называемой «Синей книге», выпущенной сотрудниками Объединенного комитета по налогообложению. Очевидно, персонал был обеспокоен тем, что суды могут (1) действовать на основании того, что вычет на основании Раздела 216 (a) (1) является удержанием налога, но, тем не менее, производится в соответствии с Разделом 216, а не в соответствии с Разделом 164, и ( 2) чувствовать себя обязанным применять предельную сумму в долларах ОСВ, как написано, т. Е. Только к вычетам, произведенным в соответствии с перечисленными частями Раздела 164.Персонал попытался уменьшить эту вероятность, заявив (без ссылки на какой-либо авторитет, можно отметить), что Конгресс «намеревался применить ограничение к вычету сумм, выплаченных или начисленных кооперативной жилищной корпорации арендатором-держателем акций в соответствии с разделом 216 (а) (1) (в отношении налогов на недвижимость) таким же образом, как ограничение применяется к налогам на недвижимость в соответствии с разделом 164 ». (Объединенный комитет по налогообложению, Общее разъяснение публичного закона 115-97, JCS-1-18 (20 декабря 2018 г.), стр.68.) Примечательно, что сотрудники признали, что «для достижения этого результата может потребоваться техническое исправление».

(Объединенный комитет по налогообложению, Общее разъяснение публичного закона 115-97, JCS-1-18 (20 декабря 2018 г.), стр.68.) Примечательно, что сотрудники признали, что «для достижения этого результата может потребоваться техническое исправление».

Фактически, проект закона об исправлениях, выпущенный в последний день 115-го Конгресса, действительно содержал положение, предназначенное для решения этого вопроса. Предложение заключалось в том, чтобы расширить сферу действия ограничения SALT в долларах, применив его не только к налоговым вычетам по статье 164 , но и к вычетам по налогу на недвижимость, взятым в соответствии с разделом любого налогового кодекса, включая, конечно, Статья 216.Точнее, поправка заменит слова «налоги, учитываемые в соответствии с [перечисленными положениями статьи 164]» словами «вычет, разрешенный налогоплательщику в соответствии с этой главой [т. Е. Весь закон о подоходном налоге] в связи с описанными налогами. в [перечисленных положениях статьи 164] ». По словам сотрудников Объединенного комитета, цель предложенной поправки заключалась в том, чтобы «разъяснить [y], что совокупная сумма вычетов, разрешенных налогоплательщику… в соответствии с главой 1 (не только в соответствии с разделом 164) в счет налогов, описанных в [Разделе 164 (а) (1) и некоторые другие части статьи 164] не может превышать 10 000 долларов (5 000 долларов в случае, если женатый человек подает отдельную декларацию.«Чтобы не возникло никаких сомнений в отношении цели изменения, в отчет персонала добавлено следующее:« Так, например, вычет по статье 216 (a) (1) [sic] подлежит ограничению ».

По словам сотрудников Объединенного комитета, цель предложенной поправки заключалась в том, чтобы «разъяснить [y], что совокупная сумма вычетов, разрешенных налогоплательщику… в соответствии с главой 1 (не только в соответствии с разделом 164) в счет налогов, описанных в [Разделе 164 (а) (1) и некоторые другие части статьи 164] не может превышать 10 000 долларов (5 000 долларов в случае, если женатый человек подает отдельную декларацию.«Чтобы не возникло никаких сомнений в отношении цели изменения, в отчет персонала добавлено следующее:« Так, например, вычет по статье 216 (a) (1) [sic] подлежит ограничению ».

На момент написания данной «поправки» не было принято. Соответственно, даже исходя из предположения, что 18 000 долларов, которые уплатил Джон, были налогом, было установлено, что налог такого рода подлежит вычету только в соответствии с разделом 216, так что ограничение в долларах SALT не имеет значения.

Подход 3

Здесь предполагается, что два дела были урегулированы против Джона. Во-первых, несмотря на то, что она была выплачена в качестве арендной платы, сумма, удерживаемая согласно Разделу 216 (a) (1), тем не менее, является налогом. Во-вторых, такой налог, несмотря на то, что он не разрешен согласно Разделу 164 (а) (1), тем не менее «учитывается» в соответствии с этим положением. Исходя из этих предположений, ограничение в долларах SALT явно применяется в случае Джона и ограничивает его вычет согласно Разделу 164 (a) (1) до 10 000 долларов. Однако из этого не обязательно следует, что Джон не может вычесть полные 18 000 долларов. Может быть другое положение, позволяющее получить другие 8000 долларов.И такое положение есть, а именно Раздел 216 (а) (1).

Во-первых, несмотря на то, что она была выплачена в качестве арендной платы, сумма, удерживаемая согласно Разделу 216 (a) (1), тем не менее, является налогом. Во-вторых, такой налог, несмотря на то, что он не разрешен согласно Разделу 164 (а) (1), тем не менее «учитывается» в соответствии с этим положением. Исходя из этих предположений, ограничение в долларах SALT явно применяется в случае Джона и ограничивает его вычет согласно Разделу 164 (a) (1) до 10 000 долларов. Однако из этого не обязательно следует, что Джон не может вычесть полные 18 000 долларов. Может быть другое положение, позволяющее получить другие 8000 долларов.И такое положение есть, а именно Раздел 216 (а) (1).

Анализ такой. Если кто-то согласится с тем, что ограничение в долларах SALT ограничивает вычет Джона в соответствии с Разделом 164 (a) (1) до 10 000 долларов, то из этого следует, что платеж Джона в размере 18 000 долларов, который был бы полностью вычитаем в соответствии с Разделом 164, если бы не ограничение в долларах SALT, должен рассматриваться как состоящая из части на сумму 10 000 долларов и части на сумму 8 000 долларов, как указано ниже. Поскольку он подлежит вычету в соответствии с Разделом 164, часть в размере 10 000 долларов США равна , с точки зрения Раздела 216, «вычитаемая в противном случае», в то время как, поскольку нет положения (кроме самого Раздела 216), которое позволяет его вычет, часть в размере 8 000 долларов США составляет: опять же с точки зрения Раздела 216, «не подлежит вычету иным образом.Раздел 216 (a) (1) разрешает вычет описанных сумм налога на недвижимость, которые «не подлежат вычету иным образом».

Поскольку он подлежит вычету в соответствии с Разделом 164, часть в размере 10 000 долларов США равна , с точки зрения Раздела 216, «вычитаемая в противном случае», в то время как, поскольку нет положения (кроме самого Раздела 216), которое позволяет его вычет, часть в размере 8 000 долларов США составляет: опять же с точки зрения Раздела 216, «не подлежит вычету иным образом.Раздел 216 (a) (1) разрешает вычет описанных сумм налога на недвижимость, которые «не подлежат вычету иным образом».

Нельзя утверждать, что такой результат был непреднамеренным. Аналогичная ситуация существует в отношении благотворительных подарков от бизнеса. Опять же, задействованы два раздела налогового кодекса. Одним из них является Раздел 162 (а), который в целом позволяет вычет расходов, понесенных в ходе деятельности предприятия. Другой — это статья 170, которая, как правило, разрешает вычет на благотворительные пожертвования.Как и в разделе 216 (a) (1) IRC, в разделе 162 (a) отсутствует ограничение в долларах. Как и в разделе 164 на данный момент, в статье 170 есть ограничение в долларах. Тогда возникает вопрос: если платеж удовлетворяет требованиям Раздела 170, но превышает его долларовый предел, может ли превышение быть вычтено в соответствии с Разделом 162 (а) (при условии, конечно, что он соответствует требованиям Раздела 162 (а)) ? Конгресс решил, что ответ должен быть отрицательным, и раздел 162 (b) таким образом предусматривает: