Эксперт объяснила, от каких услуг можно отказаться при оформлении ипотеки

МОСКВА, 27 окт — ПРАЙМ. При оформлении ипотечного кредита банки предлагают заемщикам различные услуги за дополнительную оплату. К необязательным услугам, от которых заемщики могут отказаться, относятся страхование жизни и здоровья, титульное страхование, юридическая проверка объекта недвижимости, услуги по электронной регистрации. Об этом рассказывает агентству «Прайм» руководитель Службы ипотечного кредитования ИНКОМ-Недвижимость Ирина Векшина.

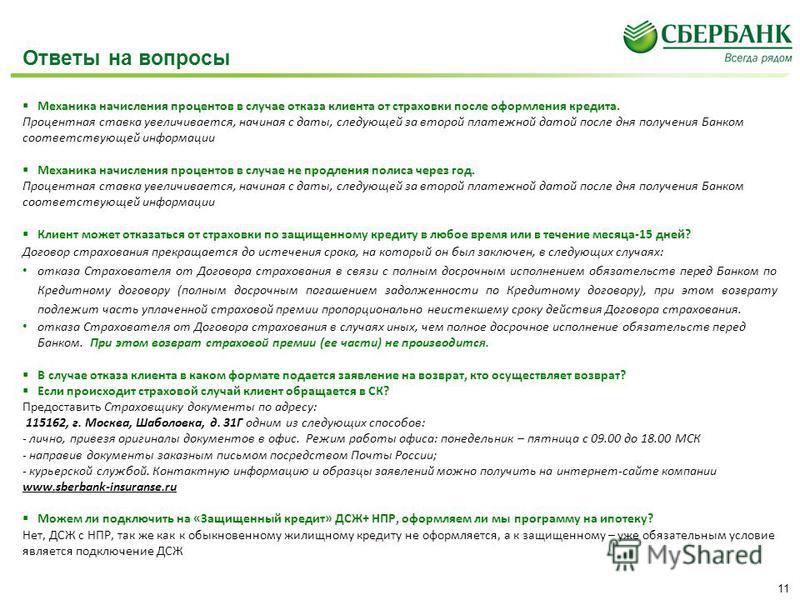

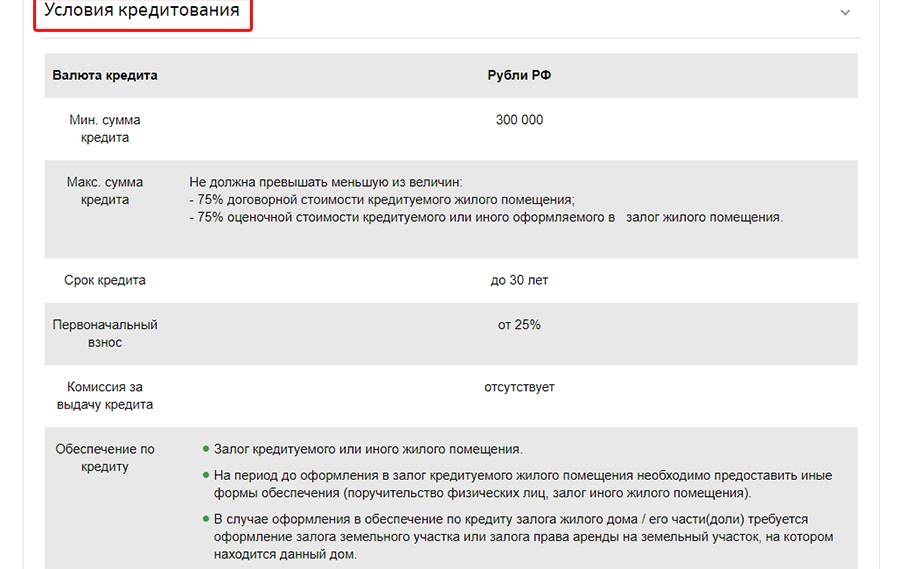

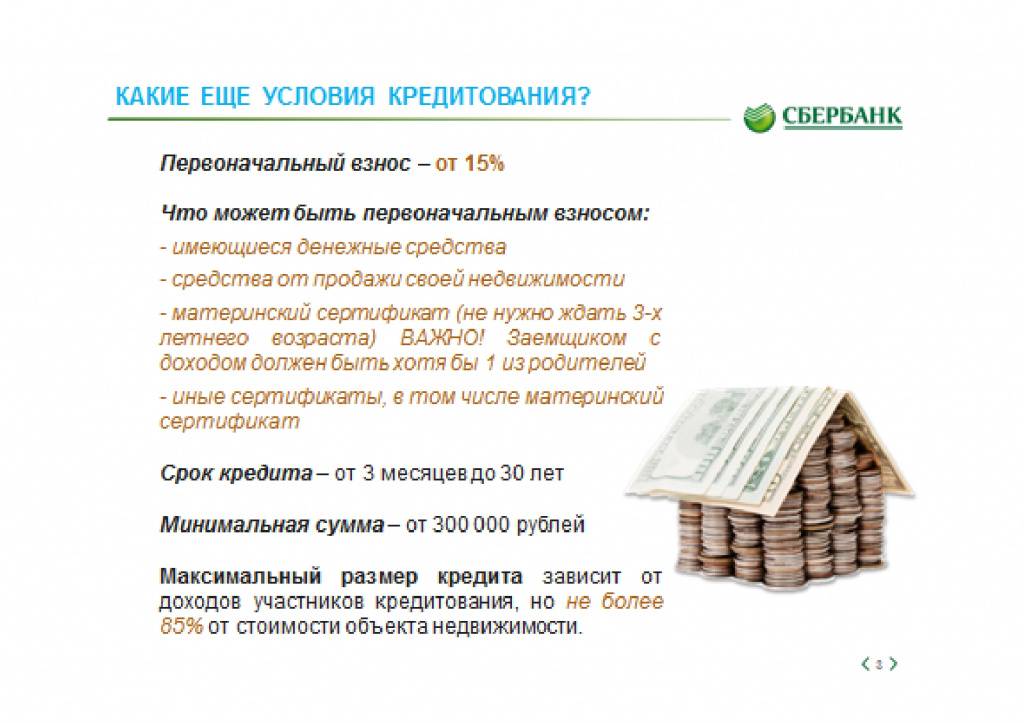

Основными дополнительными услугами, предлагаемыми банками при оформлении ипотеки, являются расходы на страхование. При оформлении жилищных кредитов обязательным является страхование имущества, которое непосредственно приобретается при использовании ипотечного кредита, и которое идет в залог банку, выдавшему его.

«Однако банки требуют и страхования жизни и здоровья заемщика, а также титульного страхования приобретаемого объекта (потеря или ограничения права собственности будущего покупателя).

Эксперт рассказал, как льготная ипотека помогла заработать на маткапитале

Дополнительные расходы у заемщика могут также возникнуть, если банк предоставляет дополнительные услуги: к примеру, юридическую проверку объекта недвижимости, услуги по электронной регистрации, по проведению безопасных расчетов по сделке.Что касается юридической проверки, то банк берет в залог приобретаемое в ипотеку имущество и, конечно же, проводит проверку этого объекта, но у банка есть возможность «заработать», предоставляя эту информацию заемщику. По словам Векшиной, отказ заемщика от юридической проверки не ведет к увеличению процентной ставки, но вот сама услуга платная.

«Электронная регистрация – регистрация перехода права собственности и ипотеки в онлайн-формате — услуга платная.

Некоторые банки предлагают выплатить комиссию за снижение процентной ставки по ипотечному кредиту. Выгодным такое предложение можно назвать только для того клиента, который берет ипотеку на длительный срок и не планирует ее быстро погашать. При отказе от выплаты комиссии банку ставка не повышается, но и снижения ее не будет, резюмирует Векшина.

Сколько действует одобрение ипотеки в Сбербанке (срок решения)

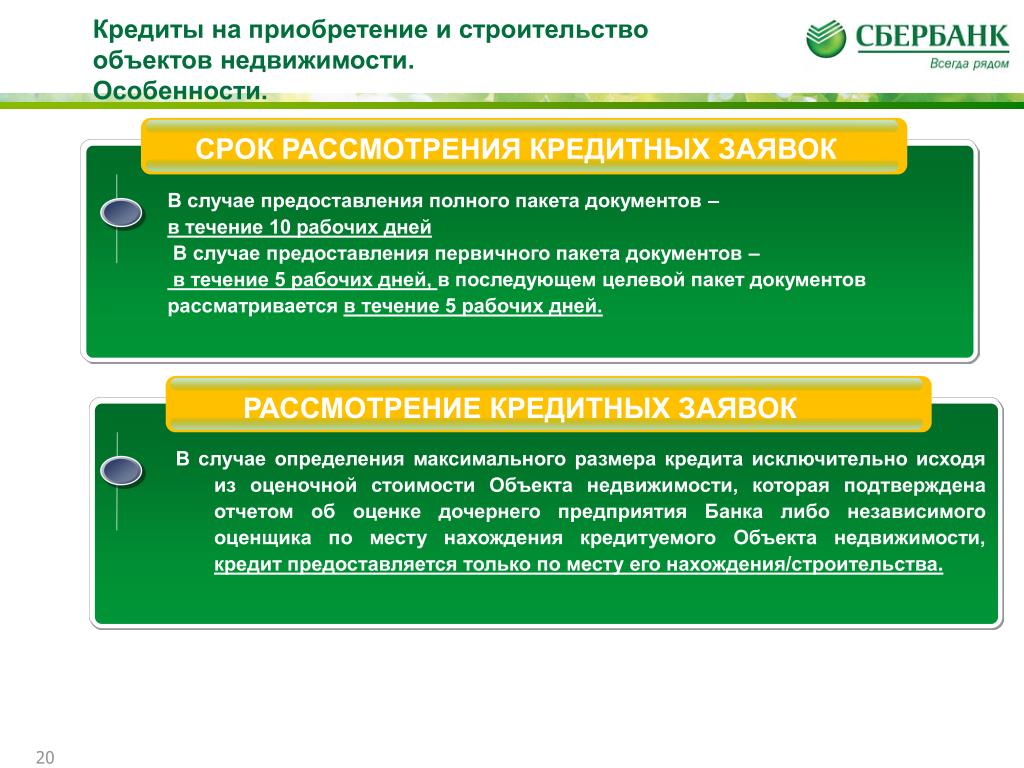

Покупка недвижимости по ипотечному кредитованию продолжительный процесс, и не всем понятно, в какой последовательности его организовать. Искать квартиру заранее или вначале подавать заявку на кредит в банк. Многие заемщики вообще не учитывают, что срок одобрения ипотеки регламентирован. За это время надо успеть собрать все бумаги, провести сделку купли-продажи и переоформить объект недвижимости.

Бробанк выяснил, сколько действует одобрение ипотеки в Сбербанке и можно ли его продлить. А также через сколько допускается подать повторную заявку, если не удалось завершить сделку.

Когда искать жилье

Большинство россиян вначале подают заявку на ипотеку в банк, и только после одобрения приступают к поиску жилья. Но часть граждан поступает иначе. Вначале подыскивает квартиру, а потом делают запросы в банки. Во втором случае есть дополнительные риски. Особенно, если покупатель передает продавцу залог за жилье, а потом получает отказ на ипотеку в банке. Залог могут не вернуть, что вызовет еще большую досаду у несостоявшегося покупателя.

Финансово-кредитные учреждения советуют придерживаться первого пути. Для покупателя рациональнее получить одобрение ипотеки и затем договариваться с продавцом потому что:

- Банк уже гарантировал выдачу ипотеки, значит можно не бояться за аванс. Еще лучше договориться с владельцем недвижимости о присоединении аванса к первоначальному взносу.

- Максимальная сумма, которую одобрит банк при утверждении заявки, уже установлена. Не будет соблазна выйти за ее пределы, можно сразу отклонять слишком дорогие или наоборот дешевые варианты.

Сбербанк дает своим заемщикам 3 месяца на покупку жилья по ипотеке. До 2019 года срок действия одобрения составлял 60 дней, и клиенты не всегда укладывались в отведенное время. Поэтому было принято решение продлить период.

Для крупных российских городов 90 дней приемлемый срок. Здесь большой рынок новостроек, а также вторичного жилья. Если клиент переживает, что не уложится в срок, то может обратиться к услугам риэлтора. Агентства по поиску жилья быстро подберут массу подходящих вариантов.

После всех согласований между продавцом и покупателем по сделке купли-продажи, обе стороны обязаны лично прийти в Сбербанк. При оформлении договора на ипотеку обязаны присутствовать созаемщики и поручители.

Срок действия одобренной заявки

После подачи заявки на ипотечный кредит сотрудники Сбербанка проверяют информацию о потенциальном заемщике:

- устанавливают подлинность персональных сведений: ФИО, паспортные данные, адреса, контакты;

- достоверность данных о стаже и работодателе;

- запрашивают кредитную историю из всех Бюро кредитных историй, где хранится информация о данном физическом лице;

- оценивают дополнительные риски, связанные с профессией, если таковые имеются;

- рассчитывают достаточность доходов для содержания всех иждивенцев;

- проводят анализ социального статуса и уровня образования;

- оценивают финансовое состояние и доходы созаемщиков;

- проводят дополнительные проверки через службу безопасности банка на предмет приводов в правоохранительные органы и оценку всех возможных кредитных рисков.

На это в Сбербанке затрачивают от нескольких часов до 5-8 дней, но бывает и так что процесс растягивается до месяца. Это зависит от того, проводит банк скоринг анализ данных или проверяет бумаги клиента вручную. По клиентам, внесенным в базу данных Сбербанка, решение по ипотеке может быть вынесено гораздо быстрее, чем по незарегистрированным гражданам.

После этого клиенту поступает информация о предварительном одобрении. Теперь понадобится посетить офис и взять список бумаг, которые установлены банком по выбранной программе ипотечного кредитования.

Принятая заявка на ипотеку отсчитывается со следующего дня, после присвоения Сбербанком статуса «Одобрена». Начиная с этой даты у клиента 90 дней, чтобы принести документы и оформить сделку купли-продажи готового или строящегося жилья.

Продлевают ли срок одобренной ипотеки

Если клиент не укладывается в отведенные 90 дней, то одобрение Сбербанка на ипотеку утрачивает силу. Понадобится подавать повторную заявку и ждать нового решения кредитной организации. Продлить срок предыдущего одобрения нельзя. И не факт, что новая заявка будет одобрена Сбербанком. Тем более, что за всеми кредитными учреждениями закреплено право отказывать потенциальным заемщикам без объяснения причин.

Продлить срок предыдущего одобрения нельзя. И не факт, что новая заявка будет одобрена Сбербанком. Тем более, что за всеми кредитными учреждениями закреплено право отказывать потенциальным заемщикам без объяснения причин.

Чтобы получить представление из-за чего отказывают банки, можно ориентироваться на такие распространенные поводы:

- технический отказ, который происходит из-за допущенных ошибок или неточностей в заполненной форме;

- подача заведомо недостоверной информации, например, справка о доходах с указанием завышенной заработной платы или паспорт с истекшим сроком годности;

- выявление закредитованности или негативной кредитной истории;

- низкий уровень платежеспособности, который не позволяет претендовать на указанную сумму.

Все поводы из-за чего мог отказать банк в ипотеке не разглашаются. Такая информация относится к внутренним способам анализа и составляет коммерческую тайну банка.

Поэтому узнать, что привело к отклонению заявки достаточно сложно. Если с платежеспособностью, паспортом и работой у клиента все хорошо, то желательно запросить свою кредитную историю заемщика. Только так получится выяснить, не закралась ли ошибка в финансовую отчетность. О том, как запросить свою кредитную историю бесплатно или при помощи Сбербанка узнайте в статьях Бробанка.

Если с платежеспособностью, паспортом и работой у клиента все хорошо, то желательно запросить свою кредитную историю заемщика. Только так получится выяснить, не закралась ли ошибка в финансовую отчетность. О том, как запросить свою кредитную историю бесплатно или при помощи Сбербанка узнайте в статьях Бробанка.

Уведомление об утверждении заявки

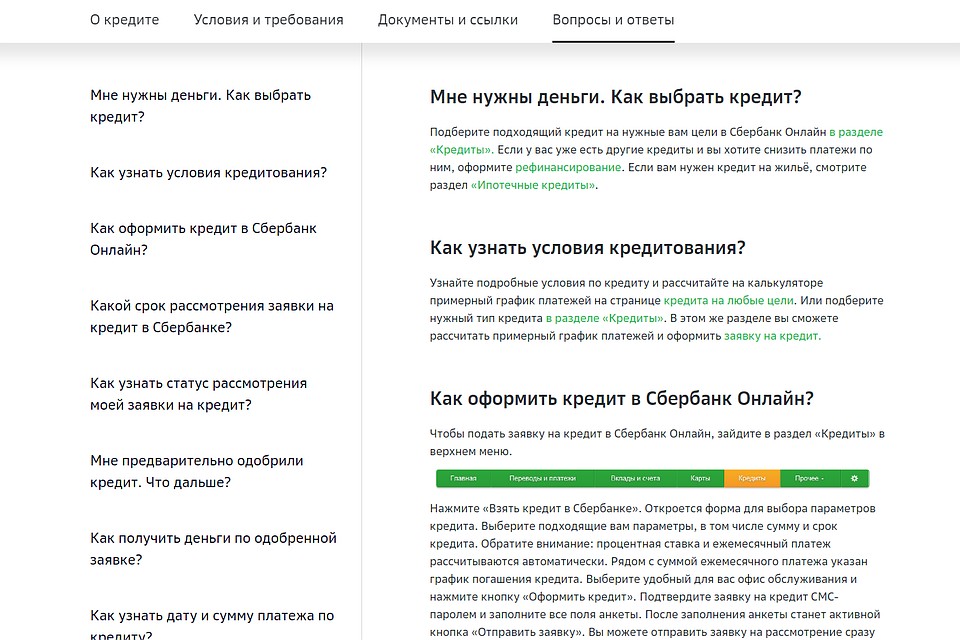

Сбербанк информирует своих потенциальных заемщиков, которые подают заявки на ипотеку, о вынесенном решении тремя способами:

- СМС-сообщением, на доверенный номер телефона, который указан в заявлении.

- Звонком оператора call-центра и оповещением об одобренной ипотеке.

- Если при формировании запроса на ипотеку клиент указал e-mail, то отправкой письма на электронную почту.

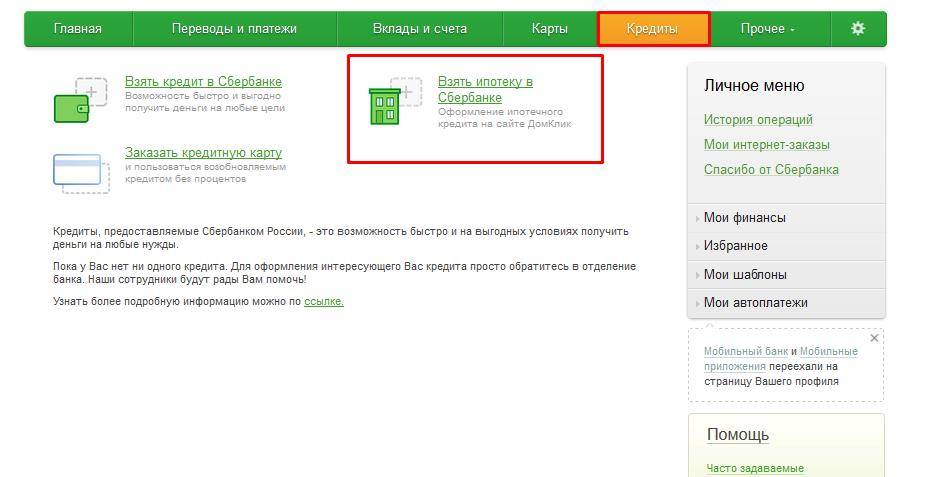

Если клиент банка пользуется Сбербанком-Онлайн или мобильным приложением, то статус заявки можно просмотреть в личном кабинете. Для удобства ипотечных заемщиков, которые предпочитают работать через интернет, разработан сайт ДомКлик от Сбербанка. Здесь помогут не только узнать решение, но и подобрать программу, а также собрать пакет документов.

Здесь помогут не только узнать решение, но и подобрать программу, а также собрать пакет документов.

О статусе заявки можно узнать также при обращении с паспортом в офис к сотруднику банка.

Если спустя 8 дней после подачи в Сбербанк заявления на ипотеку не пришло решение, то можно самостоятельно позвонить на горячую линию или в кредитный отдел и уточнить информацию. Или обратиться в ближайшее отделение банка с документом, удостоверяющим личность.

Что влияет на срок рассмотрения заявки

Некоторые клиенты получают ответ по заявке на ипотеку за 3-5 дней, а другие ждут 3-4 недели. Такая ситуация связана с тем, что у граждан разные условия. Задержки происходят если:

- Выбирают ипотечные программы с государственными субсидиями: сертификатом на материнский капитал или военную ипотеку. В этом случае количество этапов для сбора документов у заемщика значительно больше, чем в других типах жилищного кредитования.

- Потенциальный заемщик не получает зарплату в Сбербанке и не пользуется никакими другими продуктами банка. Зарплатным клиентам не только быстрее оформляют ипотеку, у них есть дополнительное преимущество по меньшему перечню документов и сниженной процентной ставке.

- Подают заявку на предельно возможную для клиента сумму. В этой ситуации происходит сбор дополнительных бумаг на поручителей, созаемщиков или оформление залога. Поэтому процедура занимает гораздо больше времени, чем типичные заявки.

Зарплатным клиентам не только быстрее оформляют ипотеку, у них есть дополнительное преимущество по меньшему перечню документов и сниженной процентной ставке.

Зарплатным клиентам не только быстрее оформляют ипотеку, у них есть дополнительное преимущество по меньшему перечню документов и сниженной процентной ставке.Как ускорить рассмотрение

Времени на рассмотрения заявки на ипотеку в Сбербанке потребуется меньше, если у клиента:

- зарплата поступает на карту Сбера;

- открыт депозит или происходят пенсионные накопления на счет в Сбербанке;

- в собственности есть акции Сбербанка;

- положительная кредитная история и высокий кредитный рейтинг;

- подает заявку через профильный сайт ДомКлик.

Дополнительно ускорить процесс одобрения заявки клиент может такими действиями:

- Перед подачей заявки собрать весь пакет документов и прийти с ними.

- Заранее определиться с недвижимостью или тем, вторичное это жилье, новострой или самостоятельное строительство.

- Исходя из потребностей и возможностей, установить заранее сумму по ипотеке, чтобы не пришлось подавать повторную заявку, если суммы не хватит.

Чем быстрее клиент реагирует на запросы банка о предоставлении дополнительных сведений, тем меньше времени занимает обработка данных специалистами Сбербанка.

Когда можно подать повторную заявку

При получении отказа в ипотеке в Сбербанке желательно провести ревизию информации о самом себе. Если вы соответствуете требованиям банка по минимально и максимально допустимому возрасту, стажу, гражданству и уровню доходов, то ищите свою кредитную историю. Она относится к самым весомым факторам, которые влияют на отказ банка при подаче заявки на крупный и длительный заем.

После отказа повторную заявку можно подать спустя два месяца. Некоторые клиенты в отзывах делятся такой информацией, что если Сбербанк одобрил заявку на ипотеку, а заемщик не успел собрать бумаги и провести сделку, то повторную заявку отклоняют. Насколько оправдан данный вывод и взаимосвязь — судить сложно, тем более, что каждая ситуация и условия у клиентов индивидуальные. Поэтому вооружитесь своей кредитной историей, оцените те критерии, которые важны для банка и формируйте запрос еще раз.

Насколько оправдан данный вывод и взаимосвязь — судить сложно, тем более, что каждая ситуация и условия у клиентов индивидуальные. Поэтому вооружитесь своей кредитной историей, оцените те критерии, которые важны для банка и формируйте запрос еще раз.

Повторите попытку и той ситуации, если не удалось уложиться в 90 дней или потребовалась большая сумма кредита, чем предполагалось изначально. Подавать повторный запрос на ипотеку в Сбербанке разрешено спустя 2 месяца после завершения срока действия предыдущего одобрения.

Действия покупателя после одобрения ипотеки в Сбербанке

Как только клиент увидел, что заявка на ипотеку одобрена, он должен поторопиться с остальными этапами подготовки документов и завершить сделку до истечения 90 дней. При этом заемщику потребуется:

- Подобрать или окончательно утвердить объект покупки. Договориться с владельцем жилплощади, и составить договор купли-продажи. Если возникают опасения по поводу собственных умений в подборе жилья, то целесообразнее нанять риэлтора. Агенту достаточно обозначить требования к жилплощади и сумму, на которую рассчитывает покупатель.

- Собрать документы. Если в сделке принимает участие агент, то он поможет собрать бумаги на объект покупки, и оформит их в соответствии с требованиями Сбербанка. Если сделка проводится самостоятельно, то все обязанности лягут на продавца и покупателя. Пакет документов на жилье предоставляют в банк для проверки юридической чистоты объекта сделки и возможности перехода права собственности на недвижимость.

- Провести оценку жилья. Экспертизу проводят только аккредитованные в Сбербанке агентства. Оценку делают только на готовое жилье или земельный участок. При ипотеке на строящийся объект экспертизу назначают на момент ввода в эксплуатацию.

- Оформить страховку. Процедуру страхования при ипотечном кредитовании в Сбербанке проходит как сам объект купли-продажи, так и заемщик. От личного страхования можно отказаться, но при этом банк оставляет за собой право повысить процентную ставку по ипотеке.

- Внести первоначальный взнос. Это можно сделать несколькими путями: переводом на личный банковский счет продавца, через банковский аккредитив или передачей наличных. Также используют способ совместной аренды сейфовой ячейки. При этом в договоре прописывают, что право на хранимые деньги переходит к продавцу после переоформления недвижимости на покупателя. В ряде ситуаций в качестве первого взноса допускают применять материнский капитал или другие госсубсидии. Но это заранее определяется при утверждении программы кредитования.

Агенту достаточно обозначить требования к жилплощади и сумму, на которую рассчитывает покупатель.

Агенту достаточно обозначить требования к жилплощади и сумму, на которую рассчитывает покупатель.

Закрытие сделки

Завершающий этап при покупке жилья по ипотеке самый волнительный как для продавца, так и для покупателя. Понадобится пройти такие шаги:

- Завершить сделку купли-продажи с переходом права собственности новому владельцу.

- Провести перерегистрацию недвижимости в Росреестре.

- Принести документы вместе с распиской бывшего владельца, где указано, что им был получен первоначальный взнос.

- Дождаться проверки документов банком и зачисления средств на счет продавца. Это занимает от 1 до 5 банковских дней.

Это занимает от 1 до 5 банковских дней.

Это занимает от 1 до 5 банковских дней.Все эти этапы должны быть завершены до истечения 90 дней с даты утверждения заявки на ипотеку. В противном случае Сбербанк отзовет одобрение, и клиент не сможет завершить сделку. Подать повторную заявку он сможет только спустя 60 календарных дней.

4.2 / 5 ( 4 голоса )

Об автореКлавдия Трескова — высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. [email protected]

Общий стаж работы в банке более 15 лет. [email protected]

ДаНет

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту [email protected].Комментарии: 4

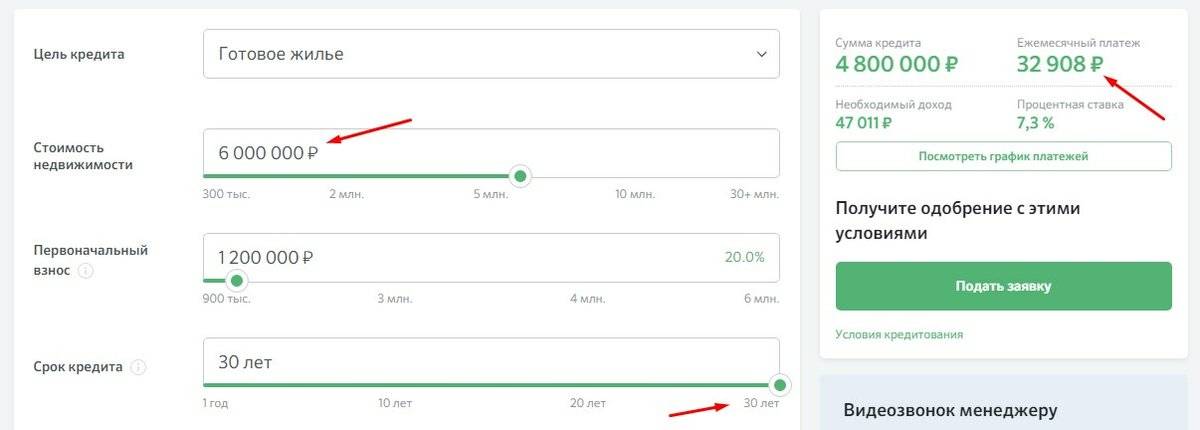

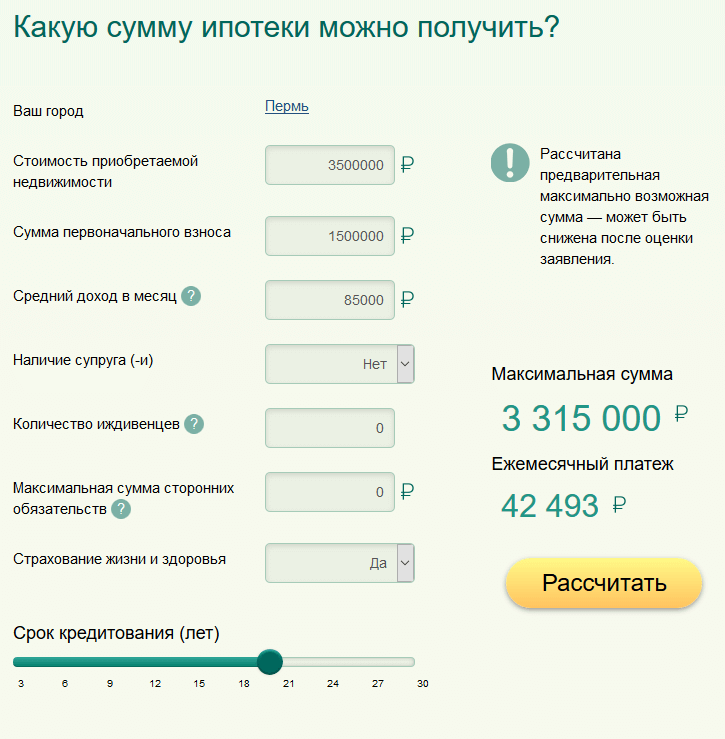

Ипотека — 2022: все ставки и условия

Рассказываем, на каких условиях можно взять ипотеку: что учесть, сколько внести сразу, сколько платить каждый месяц и какой будет переплата.

Данные получены при обзвоне call-центров, через кредитные калькуляторы и в пресс-службах банков. Окончательный расчёт ГЭСВ и платежей производится в момент получения займа в отделениях банков. «>

Данные получены при обзвоне call-центров, через кредитные калькуляторы и в пресс-службах банков. Окончательный расчёт ГЭСВ и платежей производится в момент получения займа в отделениях банков. «>платёж, переплата*

платёж, переплата*

36 млн

72 млн

31.

6 млн

6 млн63 млн

46 млн

90 млн

14 млн

75 млн

26 млн

52 млн

70 млн

100 млн

4 тыс.,

4 тыс.,43 млн

86 млн

19.5 млн

43 млн

Отбасы банк

Жилищный заём

1.6 млн

латить 7 лет по 280 тыс

Переплата 3.

5 млн

5 млнВнести 50 %

+ 6 лет по 65 тыс.

Переплата 4 млн.

3 года по 510 тыс.

+ 6 лет по 135 тыс.

Переплата 8 млн.

+ 6 лет по 149.5 тыс.

Переплата 6 млн.

+ 6 лет по 221 тыс.

Переплата 6.7 млн.

3 года по 197 тыс.

+ 6 лет по 108 тыс.

Переплата 5 млн.

+ 6 лет по 221 тыс.

Переплата 10 млн.

*Платежи и переплаты рассчитаны на максимальный срок кредитования при минимальном первоначальном взносе. Данные получены при обзвоне call-центров, через кредитные калькуляторы и в пресс-службах банков. Окончательный расчёт ГЭСВ и платежей производится в момент получения займа в отделениях банков.

Данные получены при обзвоне call-центров, через кредитные калькуляторы и в пресс-службах банков. Окончательный расчёт ГЭСВ и платежей производится в момент получения займа в отделениях банков.

Банки взимают:

— за рассмотрение заявки — от 5000 тенге;

— организацию займа — 1-2 % от суммы займа.

Некоторые банки не берут комиссии за организацию и оформление займа.

— По закону все комиссии должны учитываться при расчёте годовой эффективной ставки вознаграждения, ГЭСВ. Если банк предлагает ещё какие-то комиссии, от такого займа следует отказаться и обратиться к нам в агентство. Разовая комиссия за рассмотрение кредитной заявки не входит в договор займа и оплачивается отдельно, — пояснил Krisha.kz начальник отдела коммуникаций со СМИ АРРФР Дмитрий Акмаев.

Также обязательны оценка и страхование жилья — по закону выбрать компанию можно самостоятельно.

А вот страхование жизни и трудоспособности, а также юридической чистоты сделки — по желанию заёмщика.

— удостоверение личности;

— копия свидетельства о заключении брака заёмщика/созаёмщика;

— документы о доходах не менее чем за 6 последних месяцев;

— правоустанавливающие документы на залоговое жильё;

— выписка с пенсионного счёта за 6 последних месяцев.

Банк вправе запросить при необходимости дополнительный пакет документов.

— гражданство РК;

— возраст от 21 года до 63 лет на момент завершения кредита;

— залоговое имущество — как правило, приобретаемая недвижимость.

В большинстве банков РК не дают ипотеку на квартиры в домах старше 55–57 лет. От материала и года постройки зависит размер первоначального взноса. Чем старше постройка, тем больше взнос.

На частные дома распространяются такие же критерии, плюс есть требования к участку:

— целевое назначение — ИЖС или ЛПХ;

— наличие инженерных сетей и коммуникаций.

На дачные дома (на землях садоводческих обществ и др.) ипотеку не дают.

На покупку квартиры на первичном рынке банкам необходимо наличие гарантии от Казахстанской жилищной компании (КЖК), договор долевого участия. Реже достаточно предварительного договора купли-продажи.

Что учесть перед оформлением ипотеки1. Сначала изучите льготные ипотечные программы.

Например, «7-20-25». Может быть, вы соответствуете её условиям. На сегодня по программе работают: БЦК, Сбербанк, Халык банк, Жусан банк, Форте банк, Банк РБК, Алтын банк, Евразийский банк.

2. Прикиньте все имеющиеся кредитные расходы.

Совокупный платёж не должен превышать 50 % дохода. Иначе банк не даст ипотеку. Потребительские кредиты лучше по возможности закрыть, чтобы снизить нагрузку.

3. Перед тем как выбирать квартиру, пройдите оценку платёжеспособности в банке.

Так появится представление о сумме, на которую можно рассчитывать.

4. Изучите условия банков: размер процентной ставки и условия кредитования.

Не всегда привлекательная ставка равна хорошим условиям по кредиту. Рассмотрите несколько банков.

5. Определитесь с первоначальным взносом.

Постарайтесь накопить его самостоятельно, не оформляя потребительский заём. Сделав это, вы:

— «потренируетесь» перед ипотекой: научитесь планировать бюджет, увидите, насколько сложно или терпимо будут вам даваться ежемесячные платежи;

— не будете отягощены двойным кредитом.

— Чем больше первоначальный взнос, тем меньше тело долга и переплата. Не рекомендуется брать потребительский кредит на первоначальный взнос, поскольку проценты по такому займу гораздо выше, чем ипотечные. К тому же у заёмщика будет двойная нагрузка. Гораздо лучше воспользоваться депозитами в других банках, — заметил Дмитрий Акмаев.

6. Помните, чем больше срок кредитования, тем больше переплата.

Оптимально 10–15 лет.

7. Выберите удобный график платежей.

Они бывают аннуитетными и дифференцированными:

— в аннуитете всегда одинаковые ежемесячные платежи, но первые несколько лет по большей части выплачиваются проценты банку, а погашения основного долга — в меньшей степени;

— в дифференцированных ежемесячные платежи разные, причём первые больше, чем в аннуитете, но в таком случае основной долг погашается равными установленными частями, а проценты постепенно уменьшаются за счёт снижения основного долга.

Если вы намерены погасить ипотеку досрочно, то гораздо выгоднее выбрать второй способ.

— По закону банки должны предлагать для погашения оба графика. Если не предлагают — это нарушение. Также по дифференцированному графику получается чуть меньшая общая переплата, поскольку проценты каждый месяц начисляются на остаток основного долга. Чем быстрее снижается основной долг, тем меньше мы платим проценты, соответственно, уменьшается переплата, — пояснил спикер.

Например:

При аннуитете — кредит 20 млн тенге с ГЭСВ 15 % на 20 лет:

— переплата составит 43 млн тенге;

— ежемесячный платёж — 263 тыс. тенге.

Из них в первый месяц 254 тыс. уйдёт на вознаграждение банка и только 8.5 тыс. на основной долг. Причём его размер уравняется с процентами банка только к 2037 году, то есть спустя 15 лет.

При дифференцированных платежах и тех же условиях:

— переплата — 30 млн;

— первый платёж — 338 тыс., но он будет постепенно уменьшаться. При этом основной долг будет снижаться ежемесячно на 83 тыс.

8. Не забывайте про удобство оплаты.

Если нужно условно потратить несколько тысяч тенге, чтобы съездить в отделение банка, то это увеличит кредитную нагрузку.

Досрочное погашениеЛояльность банков при одобрении ипотеки повышают созаёмщики или гаранты, которые по необходимости смогут выплачивать кредит.

— По закону досрочное погашение в первую очередь распространяется на основной долг, а не на проценты. Это должно быть указано в кредитном договоре. Вносить досрочное погашение нужно при любой удобной ситуации. В этом случае последуют перерасчёты и снизятся проценты. В случае с аннуитетом это значительно сократит срок кредита. При дифференцированном графике могут снизить как срок, так и ежемесячный платёж. Изучите условия досрочного погашения при заключении договора. Уточните способ погашения: через мобильное приложение или в отделении банка — и выбирайте более удобный для вас вариант, — отметил эксперт.

Это должно быть указано в кредитном договоре. Вносить досрочное погашение нужно при любой удобной ситуации. В этом случае последуют перерасчёты и снизятся проценты. В случае с аннуитетом это значительно сократит срок кредита. При дифференцированном графике могут снизить как срок, так и ежемесячный платёж. Изучите условия досрочного погашения при заключении договора. Уточните способ погашения: через мобильное приложение или в отделении банка — и выбирайте более удобный для вас вариант, — отметил эксперт.

Досрочное погашение по ипотеке в БВУ РК возможно после 3 мес. — одного года, как правило, без штрафов. Считается, что наиболее выгодно досрочное погашение в течение первых 8–10 лет.

У нас есть Телеграм, подписывайтесь! Там много интересного: лайфхаки, советы, самые свежие новости и даже то, чего нет на сайте!

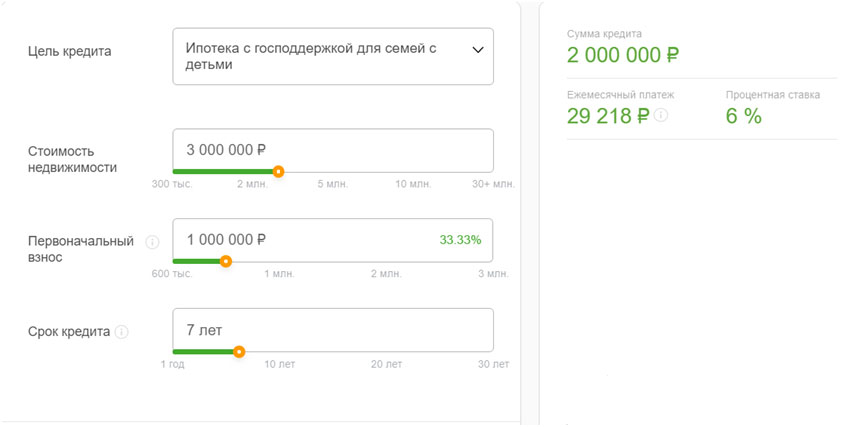

Сбербанк запустил онлайн-оформление ипотеки без трудовой книжки

| ПоделитьсяСбербанк объявил о запуске нового сервиса, с помощью которого клиенты банка при оформлении заявки на ипотеку на Domсlick. ru могут получить онлайн выписку из Пенсионного Фонда России (ПФР) для подтверждения занятости.

ru могут получить онлайн выписку из Пенсионного Фонда России (ПФР) для подтверждения занятости.

Для этого клиенту при заполнении заявки на ипотеку на сайте Domсlick.ru надо ввести свой номер СНИЛС, получить SMS с информацией̆ о заказе и направить ответное SMS для подтверждения заказа выписки ПФР. Данные автоматически направляются в Сбербанк, а клиент может продолжить заполнение заявки. Процедура запроса и предоставления в банк данных из выписки ПФР занимает не более 5 минут.

Ранее для подтверждения занятости клиенту нужно было предоставлять заверенную работодателем копию трудовой̆ книжки. Этот процесс занимал до трех рабочих дней̆.

Новая услуга позволит клиентам, которым необходимо подтвердить занятость при оформлении ипотеки, собрать нужные документы и подать заявку в банк быстро и удобно. Зарплатным клиентам Сбербанка подтверждать занятость при оформлении ипотеки не нужно.

Подать заявку на ипотеку можно онлайн на Domсlick.ru.

Николай Васев, директор дивизиона «Домклик», сказал: «Сбербанк постоянно улучшает сервисы и старается сделать жизнь своих клиентов чуть проще. Теперь при оформлении ипотеки не нужно брать на работе копию трудовой̆ книжки, везти ее в банк, тратить свое время. Мы уверены, что новая услуга поможет клиентам банка быстрее получить ипотеку и приобрести собственное жилье».

Теперь при оформлении ипотеки не нужно брать на работе копию трудовой̆ книжки, везти ее в банк, тратить свое время. Мы уверены, что новая услуга поможет клиентам банка быстрее получить ипотеку и приобрести собственное жилье».

SBER.MM — SBERBANK ROSSII PAO PAO

PAO

| 250.79 | ||

| 251.99 | 251.99 | |

Объем | 127 035170 | |

3m Объем AVG | 2 572,99 | |

Сегодняшний максимум | 259,74 | |

| 1009008 Сегодня минимум1 | ||

52 неделя высоки | 388. 11 11 | |

52 неделя Низкий 0 | 221.03 | |

| 21,517.40 | ||

9001 | ||

Марка (Mil) | 5,920 283.00 | |

| 4.66 | 4,66 | |

Дивиденс (доходность%) | 7.12 | 7.12 |

Россия Сбербанк говорит, что FY чистая прибыль до РАН 74. 3% до 1,24 трлн руб. landscape-upfor-desktop-upfor-wide-desktop-up

3% до 1,24 трлн руб. landscape-upfor-desktop-upfor-wide-desktop-up

О ПАО Сбербанк России

ПАО Сбербанк России — российская компания, специализирующаяся в основном на сфере финансовых услуг. Компания работает как коммерческий банк и обслуживает индивидуальных и корпоративных клиентов.Его предложения для индивидуальных клиентов включают депозиты, выпуск кредитных карт, денежные переводы, депозитарные ячейки, потребительские кредиты, ипотеку, коммунальные платежи, онлайн-банкинг, паевые инвестиционные фонды и многое другое. Портфель корпоративных продуктов Компании включает в себя корпоративные кредиты, управление активами, зарплатные проекты, лизинг, интернет-банкинг, расчетно-кассовое обслуживание и другие. Кроме того, Компания предлагает широкий спектр услуг для финансовых учреждений, таких как корреспондентские счета, депозитарные услуги и межбанковское кредитование, среди прочего.

Высшее руководство

Силуанов Антон Германович

Председатель Наблюдательного совета, Неисполнительный директор

Греф Герман Оскарович

Председатель Правления, Генеральный директор, Исполнительный директор, член Наблюдательного совета

Сергей Михайлович Игнатьев

Заместитель Председателя Наблюдательного совета, Неисполнительный директор

Меликян Геннадий Георгиевич

Заместитель Председателя Наблюдательного совета, Старший независимый директор

Златкис Белла Ильинична

Заместитель Председателя Правления, Исполнительный директор, член Наблюдательный совет

Основные статистические данные

1. 84 Средний рейтинг — 19 Аналитиков

84 Средний рейтинг — 19 Аналитиков

Доход (мм, RUB)

EPS (RUB)

| 5.22 | 5.22 | |

Цена на продажи (TTM) | 2.02 | |

Цена в книгу (MRQ) | 1.03 | |

цена на денежный поток (TTM) | 4.91 | |

Общая задолженность до справедливости (MRQ) | 62. 73 73 | |

LT Долг к собственному капиталу (MRQ) | 29.64 | |

Возвращение инвестиций (TTM) | — | — |

Возвращение по капиталу (TTM) | 2.95 | 2,95 |

цитата и финансовые данные из рефинитива. Данные об эффективности фонда предоставлены Lipper. Все котировки задерживаются минимум на 15 минут.

Сбербанк сохраняет оптимизм по потребительскому кредитованию; рост ROE, ЧПМ за 21 финансовый год

Сбербанк России по-прежнему позитивно оценивает перспективы потребительского кредитования, несмотря на усилия центрального банка по сдерживанию роста в этом сегменте, по словам финансового директора Александры Бурико.

Во время телефонного разговора кредитора 28 октября Бурико сказал, что некоторые макропруденциальные меры, принятые центральным банком ранее в этом году для ограничения потребительского кредитования, неизбежно приведут к определенному замедлению. «Однако мы рассчитываем, что влияние на нас будет точно не больше, чем на рынок в целом, и мы сохраним или увеличим свою долю рынка в этой сфере, учитывая нашу политику в отношении рисков и в целом ответственный подход к рынку», — заявил исполнительный директор. сказал.

Бурико добавил, что более жесткие меры, связанные с потребительским кредитованием, а также недавнее и дальнейшее потенциальное повышение ключевой ставки центральным банком вряд ли повлияют на ипотечное кредитование.

Розничный кредитный портфель Сбербанка увеличился на 6,5% в третьем квартале и на 18,5% с начала года, что является основным драйвером роста всего кредитного портфеля. Его портфели потребительских кредитов и ипотечных кредитов увеличились на 7,5% и 6,4% соответственно в третьем квартале, в то время как оба показателя выросли на 19,8% с начала года.

Сбербанк повысил прогноз роста розничного кредитования в 2021 году до 20–22% с ранее ожидаемого диапазона 18–20%.Прогноз роста корпоративного кредитования на 2021 год также был повышен до 8-12%.

Финансовые показатели Сбербанка в этом году также побудили его повысить годовой прогноз рентабельности собственного капитала до более чем 23% с более чем 22% ранее. Чистая прибыль группы банка за девять месяцев 2021 года, рассчитанная в соответствии с Международными стандартами финансовой отчетности, увеличилась более чем на 75% по сравнению с прошлым годом до 978,1 млрд рублей, а чистая прибыль в третьем квартале выросла до рекордного уровня в 348.3 млрд рублей, на что положительно повлиял доход в размере 65 млрд рублей от продажи прекращенной деятельности, связанной с Евроцемент Групп.

На фоне высоких объемов бизнеса и показателей кредитования чистый процентный доход банка в третьем квартале увеличился на 14,2% в годовом исчислении и составил около 470 млрд рублей. Его чистый комиссионный доход вырос на 11,2% в годовом исчислении до примерно 164 млрд рублей благодаря платежному бизнесу Сбербанка.

Его чистый комиссионный доход вырос на 11,2% в годовом исчислении до примерно 164 млрд рублей благодаря платежному бизнесу Сбербанка.

Помимо повышения прогноза по кредитованию и рентабельности собственного капитала, Сбербанк также повысил прогноз по чистой процентной марже до более чем 5.25% по сравнению с 5,2%, ранее рассчитанными на весь 2021 год. Бурико сказал, что маржа, как ожидается, «остается несколько повышенной по мере того, как мы вступаем в первый квартал 2022 года».

Финансовый директор добавил, что, хотя чистая процентная маржа банка будет находиться под давлением из-за возможной переоценки розничных депозитов в связи с повышением ставок центрального банка, нет веских оснований ожидать значительного снижения маржи в следующем году по сравнению с 2021 годом. «Несмотря на то, что мы ожидаем некоторого давления со стороны депозитов, очевидно, что со стороны кредитов также будут некоторые положительные моменты», — сказал исполнительный директор.

По состоянию на 28 октября 1 доллар США был эквивалентен 70,24 российских рублей.

Крупнейший банк России Сбербанк тайно работает в оккупированном Крыму, чтобы избежать дальнейших санкций — отчет

Офис Сбербанка №8619/0336 в г. Темрюк, где Сбербанк России выдает ипотечные кредиты на покупку крымской недвижимости. Фото: blackseanews.net

Крым

Крупнейший российский банк, государственный Сбербанк России, несмотря на неоднократные публичные заявления об отсутствии намерений работать в оккупированном Россией украинском регионе Крым, массово выдает ипотечные кредиты на покупку недвижимости на оккупированном полуострове, сообщает Доклад на украинском языке «Банковская система Крыма: что на самом деле происходит на оккупированном полуострове», подготовленный Мониторинговой группой BlackSeaNews и Институтом черноморских стратегических исследований.

Причиной тайной тактики банка в Крыму является надежда руководства Сбербанка избежать ужесточения западных санкций. В настоящее время банк находится в списке лиц, подпадающих под секторальные санкции (SSI) Министерства финансов США, и в санкционном списке ЕС, который ограничивает доступ Сбербанка к рынкам капитала ЕС и США, но не включает блокировку иностранных активов банка.

Поскольку большинство стран мира продолжают признавать территориальную целостность Украины, аннексия Крымского полуострова Россией в 2014 году привела к ряду западных санкций против российских физических лиц и компаний.Таким образом, участие в хозяйственной деятельности в Крыму может грозить более серьезными санкциями для Сбербанка.

В отчете показано, что первые договоры об ипотеке крымской недвижимости с участием Сбербанка были зафиксированы еще в 2019 году, но сейчас этот вид деятельности получил широкое распространение.

Веб-страница на сайте Центра недвижимости Сбербанка domclick. ru с объявлениями о недвижимости в оккупированном Россией Крыму. В каждом объявлении есть возможность подать заявку на ипотеку Сбербанка. Скриншот: blackseanews.com.сеть

ru с объявлениями о недвижимости в оккупированном Россией Крыму. В каждом объявлении есть возможность подать заявку на ипотеку Сбербанка. Скриншот: blackseanews.com.сеть

Как сообщает BlackSeaNews, условия получения крымской ипотеки от Сбербанка следующие:

- прописка по месту жительства на территории Краснодарского края РФ, прилегающей к Крыму через Керченский пролив – есть возможность временной регистрации;

- с использованием услуг дочерней компании Сбербанка «Сбербанк Центр Недвижимости» для поиска недвижимости на оккупированном полуострове и оформления ипотеки;

- посещение отделения Сбербанка в г. Темрюк Краснодарского края для оформления документов.

Зарегистрировано в Москве в июле 2015 года, по официальным данным ООО «Сбербанк Центр Недвижимости», управляющее сайтом domclick.ru, является 100% дочерней структурой Сбербанка и пока не входит ни в один санкционный список.

По состоянию на начало ноября 2021 года на сайте Центра недвижимости Сбербанка было размещено 9 249 объявлений о продаже недвижимости «Республики Крым» — это русское название территориальной единицы Автономной Республики Крым после присоединения к Украине. Еще 5 097 объявлений были размещены на сайте компании для «города федерального значения» Севастополя, который считается отдельной территориальной единицей от остальной части полуострова.

Еще 5 097 объявлений были размещены на сайте компании для «города федерального значения» Севастополя, который считается отдельной территориальной единицей от остальной части полуострова.

Сайт позволяет оформить ипотеку Сбербанка без посещения офиса банка и запустить процесс оформления.

«Таким образом, Сбербанк дает основания для усиления режима международных санкций против него», — предполагает BlackSeaNews.

С начала российской оккупации Крыма в 2014 году 34 российских банка пытались начать операции в регионе.Кроме того, в России перерегистрированы два местных банка. Из этих 36 29 лишились лицензий – шесть уже ликвидированы, а еще 23 находятся в процессе банкротства. Согласно отчету, по состоянию на 4 ноября 2021 года в Крыму открыто работали только пять российских банков.НПО будут настаивать на введении санкций в отношении 29 крымских предприятий и их 60 российских сотрудников

Дальнейшее чтение:

Украине нужна независимая журналистика. И ты нам нужен. Присоединяйтесь к нашему сообществу на Patreon и помогите нам лучше связать Украину с миром. Мы будем использовать ваш вклад для привлечения новых авторов, обновления нашего веб-сайта и оптимизации его SEO.Всего за одну чашку кофе в месяц вы можете помочь навести мосты между Украиной и остальным миром, а также стать соавтором и проголосовать за темы, которые мы должны затронуть дальше. Станьте покровителем или посмотрите другие способы поддержки.

Станьте покровителем!

И ты нам нужен. Присоединяйтесь к нашему сообществу на Patreon и помогите нам лучше связать Украину с миром. Мы будем использовать ваш вклад для привлечения новых авторов, обновления нашего веб-сайта и оптимизации его SEO.Всего за одну чашку кофе в месяц вы можете помочь навести мосты между Украиной и остальным миром, а также стать соавтором и проголосовать за темы, которые мы должны затронуть дальше. Станьте покровителем или посмотрите другие способы поддержки.

Станьте покровителем!Теги: Крым, санкции против России, Сбербанк, Севастополь

Сбербанк России (SBRCY) об итогах второго квартала 2021 г. — расшифровка отчета о прибылях и убытках

Сбербанк России (OTCPK:SBRCY) Телефонная конференция о прибылях и убытках за 2 квартал 2021 г. 29 июля 2021 г., 10:00 по восточноевропейскому времени

Участники компании

Белянина Анастасия — Руководитель, ИК

Александра Бурико — старший вице-президент и финансовый директор

Джангир Джангиров — Старший вице-президент и руководитель Службы управления рисками

Участники конференции

Габор Кемени — Автономное исследование

Стефан Потгитер — UBS

Елена Царева — БКС

Анджей Новачек — HSBC

Алан Уэбборн — Societe Generale

Нида Икбал — Morgan Stanley

Михаил Бутков — Goldman Sachs Group

Эндрю Кили — Sberbank CIB

Ольга Веселова — Bank of America Merrill Lynch

Оператор

Уважаемые дамы и господа! Благодарим вас за внимание и добро пожаловать на телеконференцию Сбера по результатам МСФО за 2 квартал 2021 года, организованную командой Сбер Менеджмент Банка. [Инструкции оператора]. Должен сообщить вам, что эта конференция записывается сегодня, 29 июля 2021 года.

[Инструкции оператора]. Должен сообщить вам, что эта конференция записывается сегодня, 29 июля 2021 года.

Теперь я хотел бы передать конференцию Анастасии Беляниной, начальнику отдела по связям с инвесторами. Пожалуйста продолжай.

Анастасия Белянина

Добрый день всем. Надеюсь, ты в целости и сохранности. Большое спасибо, что присоединились к нам для нашего регулярного звонка. Сегодня мы обсудим результаты первого полугодия с нашим старшим спикером. С нами наш финансовый директор Александра Бурико; и наш директор по управлению рисками Джангир Джангиров.Так что, очевидно, будет время задать вопросы, поэтому убедитесь, что вы подготовили интересные вопросы, и мы будем рады ответить на них.

И прежде чем мы перейдем к этой интересной части нашей беседы, позвольте мне заняться хозяйством. Поэтому имейте в виду, что наш звонок может содержать некоторые прогнозные заявления относительно будущих событий и результатов, а фактические результаты могут существенно отличаться от тех, которые выражены или подразумеваются в заявлениях, сделанных во время нашего звонка, из-за неизвестных и известных рисков и неопределенностей. Для получения дополнительной информации об этом, пожалуйста, обратитесь к Слайду № 2.

Для получения дополнительной информации об этом, пожалуйста, обратитесь к Слайду № 2.

Большое спасибо. И я передаю слово нашему финансовому директору и члену Правления Александре Бурико. Александра, к вам.

Александра Бурико

Большое спасибо, Анастасия, и всем доброго времени суток. Спасибо, что присоединились к нам сегодня. Я кратко расскажу вам об основных моментах, а затем мы обсудим ключевые тенденции. Таким образом, во втором квартале 2021 года мы получили самую высокую квартальную прибыль за всю историю — 325 млрд рублей.Это соответствует рекорду первого полугодия 2021 года в 630 млрд руб.

Наша прибыль на акцию достигла 14,3 руб., увеличившись на 84% по сравнению с прошлым годом. Наша рентабельность собственного капитала достигла 25,8%, а рентабельность активов — 3,4% во втором квартале. Наши ключевые клиентские показатели также остались стабильными: 101,5 млн активных розничных и 2,9 млн корпоративных клиентов. Вовлеченность также увеличилась до почти 69 миллионов ежемесячных и почти 34 миллионов ежедневных пользователей нашего флагманского мобильного приложения. Эти солидные результаты были достигнуты на фоне заметного восстановления российской экономики до докризисного уровня.Согласно оценкам нашего макроаналитического центра, после сокращения примерно на 0,7% в годовом исчислении в первом квартале российский ВВП продемонстрировал почти 10-процентный рост в годовом исчислении во втором квартале.

Эти солидные результаты были достигнуты на фоне заметного восстановления российской экономики до докризисного уровня.Согласно оценкам нашего макроаналитического центра, после сокращения примерно на 0,7% в годовом исчислении в первом квартале российский ВВП продемонстрировал почти 10-процентный рост в годовом исчислении во втором квартале.

Оборот бизнеса был значительно выше допандемического уровня во многих секторах, и лишь некоторые из них отставали, в первую очередь от сектора услуг, из-за ограничений, связанных с COVID. Среди основных драйверов экономики были строительство и транспорт. Промышленное производство выросло в 10 раз.1% в годовом исчислении во втором квартале, в то время как объем розничной торговли вырос на 23,5%. Поскольку производство изо всех сил пыталось не отставать от спроса, это повлияло на цены, а инфляция ускорилась до 6,5% в годовом исчислении в июне.

Рост цен на сырьевые товары, к которым относятся металлы, пиломатериалы и продукты питания, наряду с инфляционными ожиданиями являются дополнительными источниками инфляционного давления. Следовательно, Центральный банк несколько раз вмешивался во втором квартале и с марта по настоящее время повысил ставки на 225 базисных пунктов.

Следовательно, Центральный банк несколько раз вмешивался во втором квартале и с марта по настоящее время повысил ставки на 225 базисных пунктов.

Теперь давайте посмотрим на наши результаты. Таким образом, во втором квартале мы увидели рост операционной прибыли до резервов на 22,8% в годовом исчислении. И первым водителем в абсолютном выражении остается НИИ. ЧПД увеличился на 10,3% год-к-году до 439,5 млрд руб. во втором квартале благодаря росту объемов бизнеса. Наш розничный кредитный портфель увеличился на 7% во втором квартале до $10,4 трлн и составил примерно 40% совокупного кредитного портфеля. Хорошая динамика наблюдалась как в ипотечном, так и в потребительском кредитовании.Наш портфель потребительских кредитов вырос на 7,3% во втором квартале, и более 70% всех кредитов были выданы онлайн. Ипотечные кредиты выросли на 7,7% на фоне повышенного спроса на субсидированную ипотеку до закрытия программы. Доля ипотечных кредитов в розничном портфеле приблизилась к 57%. Мы наблюдаем устойчивый рост финансовых и нефинансовых услуг на нашей платформе цифрового жилья ДомКлик как среди клиентов с ипотекой, так и без нее.

Доход от сопровождения риелторских услуг увеличился более чем на 20% во втором квартале и составил более 3 млрд рублей.ДомКлик остается в топ-3 в России по количеству объявлений, которое достигло 1,8 млн рублей, и его ежемесячной активной аудитории, насчитывающей более 14 млн пользователей. Стоит отметить бум рекламной активности на платформе. В результате выручка от рекламных услуг во втором квартале составила 100 млн руб., что в 30 раз больше, чем год назад.

На корпоративном фронте рост нашего кредита увеличился на 0,2% во втором квартале. Но без учета эффекта курсовой переоценки корпоративный кредитный портфель вырос в 2 раза.2% в годовом исчислении. По отраслям кредитования лидировали в основном недвижимость и строительство, нефть и газ, транспорт и логистика. Кредитный портфель застройщикам жилищного строительства за отчетный период увеличился на 21% до 1,2 трлн руб., при этом более 80% кредитования было выдано на основе скоринга. 51% всех краткосрочных кредитов среднему и крупному бизнесу на сумму 336 млрд рублей было одобрено за 7 [неразборчиво] с использованием технологии смарт-кредитования на основе ИИ.

Что касается финансирования, то в сегменте недвижимости мы увидели приток в размере 2.8% во втором квартале, в основном за счет увеличения доли текущих счетов, 41% во втором квартале против около 28% в первом. А корпоративные депозиты выросли на 3,8% во втором квартале благодаря рублевому счету.

Теперь давайте обратимся к нашей чистой процентной марже. Как видите, наша маржа увеличилась на 40 базисных пунктов до 5,22% во втором квартале. Это было связано с постепенным повышением доходности по корпоративным кредитам примерно на 20 базисных пунктов, поскольку рублевые кредиты с плавающей процентной ставкой пересматривались в ответ на повышение ставок ЦБ.

В то же время доходность розничных кредитов не изменилась из-за увеличения доли ипотечных кредитов в розничном портфеле и сохранения относительно фиксированных процентных ставок. Совокупные затраты на финансирование выросли всего на 10 базисных пунктов во втором квартале на основе переоценки корпоративного финансирования вместе с рынком. Розничное финансирование пока демонстрировало ограниченную реакцию на рыночные ставки.

Розничное финансирование пока демонстрировало ограниченную реакцию на рыночные ставки.

Если мы посмотрим дальше на вторую половину 2021 года, мы ожидаем, что следующие факторы будут играть роль в формировании чистой процентной маржи.Стоимость розничного финансирования неизбежно начнет подвергаться давлению из-за влияния настроек монетарной политики сайта.

С 1 июля ЦБ повысил квартальную ставку по страхованию вкладов до 12 б.п. с 10 б.п., что увеличит процентные расходы примерно на 7,5 млрд руб. и повлияет на нашу чистую процентную маржу во втором полугодии 2021 года. Положительным моментом является то, что Сбер имеет более 40% корпоративных рублевых кредитов с плавающей процентной ставкой и приличную долю государственных облигаций с плавающей процентной ставкой, которые будут двигаться вверх в соответствии с рыночной ставкой.

Что касается розничного кредитного портфеля, мы ожидаем некоторой переоценки, но это будет зависеть от рыночной конкурентной среды. Учитывая, что все эти факторы компенсируют друг друга, мы улучшаем наш прогноз чистой процентной маржи на весь год и ожидаем, что чистая процентная маржа останется относительно неизменной по сравнению с результатами второго квартала и составит около 5,2%.

Теперь давайте посмотрим на наш платежный бизнес и доходы от сборов и комиссий. Наш чистый комиссионный доход вырос во втором квартале почти на 39% до 157 млрд рублей.На фоне активной транзакционной активности и из-за эффекта низкой базы предыдущего года, когда бизнес был подавлен ограничениями COVID.

Операции с банковскими картами были основным драйвером и увеличились на 42,6% в годовом исчислении, в то время как расчетно-кассовые операции были вторым по величине вкладом и выросли на 17% в годовом исчислении. Общий объем эквайринговых, платежных и переводных операций во втором квартале составил около 14,8 трлн рублей со значительным ростом по основным направлениям.Объем эквайринга увеличился на 55% по сравнению с прошлым годом до 5 трлн рублей, поскольку количество требуемых сделок увеличилось на 50% до почти 8,5 млрд рублей во втором квартале. Этот рост касается как офлайн-, так и онлайн-эквайринга.

Наша служба интернет-эквайринга У КАСКО [тел.] работает совместно с нашей розничной командой, и продавцы теперь могут использовать свою оплату, в то время как наши клиенты могут авторизоваться со своим IP. Платежи и переводы достигли 9,5 трлн рублей, увеличившись на 40% по сравнению с прошлым годом. Как вы знаете, сетевой эффект, который мы создали в платежах на нашей платформе, увеличил частоту использования.Среднестатистический клиент сегодня совершает транзакцию в P2P или платежи через Сбер через день.

Платежи и переводы достигли 9,5 трлн рублей, увеличившись на 40% по сравнению с прошлым годом. Как вы знаете, сетевой эффект, который мы создали в платежах на нашей платформе, увеличил частоту использования.Среднестатистический клиент сегодня совершает транзакцию в P2P или платежи через Сбер через день.

Мы также наблюдаем рост трансграничных P2P-переводов, на долю которых приходится более 1/3 рынка. Что касается нашего прогноза комиссионных сборов и комиссий на данный момент, из-за сильного восстановления, которое мы наблюдаем в нашем транзакционном бизнесе, мы повысили наш прогноз доходов от комиссий примерно до 10% за весь год.

Теперь давайте посмотрим на наш быстрый рост в сегментах управления активами и контроля рисков. В бизнесе по управлению активами операционная прибыль до резервов выросла на 12% во втором квартале до 16 руб.8 миллиардов. Мы фокусируемся на разработке продуктов для массового рынка и выводим их на рынок онлайн. Активы под управлением увеличились во втором квартале на 3,8% и составили 1,9 трлн рублей.

Наша компания по управлению активами увеличила свою долю рынка и сохранила лидирующие позиции по итогам второго квартала. Это стало результатом активной маркетинговой кампании нашего клиента, а также успешного запуска индивидуальных инвестиционных стратегий для состоятельных людей. Мы также обновили наши продукты по инвестиционному страхованию жизни, внедрили купонные стратегии и обеспечили чистую доходность клиентов выше ориентира.

Активы наших клиентов на брокерских и индивидуальных инвестиционных счетах во втором квартале превысили 2,1 трлн рублей. В сегменте страхования рисков операционная прибыль до резервов выросла более чем на 50% в годовом исчислении во втором квартале. По мере того, как мы выходили на новые страховые рынки, расширяли линейку продуктов и внедряли продукты и цифровые каналы. Во втором квартале мы запустили новое индивидуальное кредитное страхование жизни для кредитов наличными в наших цифровых каналах, что привело к увеличению премий по этому продукту на 70%. Мы также начали предлагать подписку на наши стандартизированные продукты защиты, такие как карты, [неразборчиво] и защиту жилья, что увеличило премии примерно на 40%.

Мы также начали предлагать подписку на наши стандартизированные продукты защиты, такие как карты, [неразборчиво] и защиту жилья, что увеличило премии примерно на 40%.

В июле Сбер захватил второй по величине рынок страхования рисков добровольного медицинского страхования. Также были запущены новые продукты на рынке автострахования, в том числе Сберкаско 2.0 и автострахование автомобилей, находящихся в залоге по кредитным договорам в КАСКО. Мы также запустили продажу обязательного автострахования в нашей сети отделений.В сегменте корпоративного страхования мы начали предлагать страховые продукты для владельцев смарт-терминалов, «Эвотор» и страхование ответственности за загрязнение окружающей среды для компаний, работающих с материалами Casarte.

И последнее, но не менее важное: давайте посмотрим на наш нефинансовый сегмент. Выручка от нефинансового бизнеса Сбера во втором квартале выросла в 2,5 раза по сравнению с аналогичным периодом прошлого года и достигла 41,1 млрд рублей. В первой половине 21 года выручка составляет почти 75 миллиардов рублей, что превышает годовую выручку за 2020 год.

В первой половине 21 года выручка составляет почти 75 миллиардов рублей, что превышает годовую выручку за 2020 год.

Позвольте мне рассказать вам о ключевых вертикалях. Во-первых, давайте посмотрим на наш бизнес электронной коммерции. GMV нашего бизнеса электронной коммерции вырос в 9 раз по сравнению с прошлым годом и составил почти 20 млрд рублей, в основном за счет наших сервисов доставки продуктов в Интернете от СберМаркета и Smartcard. По нашим оценкам, эти 2 интернет-магазина лидируют в сегменте с большим отрывом и занимают около 30% рынка.

В первом полугодии 2021 года GMV рынка утроился и превысил 20 миллиардов рублей, а количество выполненных заказов удвоилось по сравнению с прошлым годом и составило 7 долларов.4 миллиона. Компания расширила географию присутствия до 150 городов и во втором квартале начала работать с новыми ритейлерами. Время доставки из гипермаркетов по всей стране сократилось до 1 часа. Рынки услуг доставки B2B выросли GMV в 2,5 раза в первом полугодии и составили около 6% от общего оборота. Количество клиентов B2B превысило 40 000 человек.

Количество клиентов B2B превысило 40 000 человек.

Некоторые из них тем временем расширили охват за счет 12 новых городов, всего около 20 городов с доступом к 25% местного населения. А количество выполненных заказов выросло в 4 раза.3x в годовом исчислении до почти 159 миллионов рублей во втором квартале.

База магазинов Сбера увеличилась в 3,3 раза по сравнению с прошлым годом почти до 700, а база собственных торговых марок увеличилась до 500. Мы также запустили мультикатегорийный маркетплейс СберМегаМаркет, который увеличил аудиторию на 40% во втором квартале. Интеграция платформы в экосистему идет полным ходом. Наши клиенты могут подключиться к своему идентификатору, использовать свою оплату и [неразборчиво] бонусы. Недавно к их основному тарифу присоединился и СберМегаМаркет.

СберЕАптека, наша платформа электронной фармацевтики, во втором квартале продемонстрировала полную квартальную эффективность и получила доход в размере 1,7 млрд долларов США на пропорциональной основе. Он имеет покрытие в 70 городах России и 7 миллионов активных пользователей в день.

Он имеет покрытие в 70 городах России и 7 миллионов активных пользователей в день.

Давайте теперь посмотрим на бизнес в сфере пищевых технологий и транспорта. Они выросли в 3,7 раза по сравнению с прошлым годом и достигли 3,9 млрд рублей. Количество ресторанов и магазинов, обслуживаемых Delivery Club, превысило 45 000, что составляет 84% в годовом исчислении. DC сохраняет лидирующие позиции в области готовности к поставке.Между тем, городские мобильные поездки выросли во втором квартале в 8,5 раз и составили 62 млн рублей.

В нашей индустрии развлечений мы получили более 3 миллиардов рублей выручки, которая увеличилась в 2,7 раза по сравнению с прошлым годом. Платные пользователи нашего сервиса нисходящего потока [неразборчиво] увеличились в 2,4 раза по сравнению с прошлым годом во втором квартале до 1,9 млн долларов. В то же время количество пользователей потокового видео во втором квартале немного сократилось до 1,7 млн долларов США из-за регулярной летней сезонности и некоторых корректировок сроков нашей маркетинговой деятельности.

Наш SberCloud, выручка от облачного бизнеса, выросла в 3,3 раза по сравнению с аналогичным периодом прошлого года до 2 млрд рублей и продемонстрировала пятикратный рост до 3,7 млрд рублей в первой половине 2021 года. -год за квартал до 0,8 млрд руб. и в 2,3 раза до 1,8 млрд руб. в первом полугодии. Столь высокие показатели были достигнуты за счет услуг телемедицины и онлайн-записей к врачу, количество которых увеличилось более чем вдвое и превысило все звонки, обработанные в 2020 году.

Во втором квартале 2021 года у нас также было пополнение в нашем сегменте СберТех, поскольку мы приобрели 25% акций крупнейшего игрока на рынке книгоиздания, [неразборчиво].Мы продолжаем развивать инструмент интеграции. Количество пользователей SberPrime во втором квартале достигло 1,5 млн человек. Мы запустили расширенную версию подписки СберПрайм Плюс, которая обогатилась нашими финансовыми сервисами. Подписка включает в себя ряд выгодных предложений, таких как передача смарт-карт и P2P.

уникальных логинов СберID зарегистрировали почти 23 млн пользователей во втором квартале 2021 года. А охват программы лояльности «плацебо» превысил 50 млн рублей. Теперь давайте посмотрим на наш технический прогресс.Активному развитию и быстрому росту нашего банковского и небанковского бизнеса во многом способствовала технологическая трансформация Сбера. Первая половина 2021 года ознаменовалась важным шагом по внедрению решений СберТех, включая Платформу Б, SmartMarket и SberCloud. а общее количество их внешних разработчиков достигло 25 000, или 9-кратное увеличение с начала года.

В нашем маркетплейсе Смарткарт СберМаркет, который задействовал ячейку голосового помощника для обучения новым навыкам, мы выпустили более 500 приложений.Во втором квартале мы запустили ряд новых технологических решений, в том числе платформу для видеоконференций Jazz by Sber, платформу для разработки собственных визуальных персонажей. Мы продолжаем исследовать популярность нашего приветствия голосового помощника, который во втором квартале достиг 6 миллионов пользователей в месяц.

В июле мы начали продавать телевизионные медиацентры со Smartcard [неразборчиво] и операционной системой СалютТВ, адаптированной для партнерских устройств. Также мы запустили отраслевое решение Сбера, Салют для отелей и интегрировали Салют, чтобы помочь клиентам получить доступ к установке финансовой информации.

Теперь давайте посмотрим на наши операционные расходы. Как видите, наши операционные расходы выросли на 17,2% по сравнению с прошлым годом и составили 201,6 млрд рублей во втором квартале. Так как эффект низкой базы с 2020 г. был в цифрах, а также растущие расходы на нефинансовый бизнес, на долю которых в первом полугодии 2021 г. приходилось более 6% наших операционных расходов по сравнению с 2,1% в первом полугодии 2020 г.

В первом полугодии рост затрат составил всего 12,2% в годовом исчислении, что в основном было связано с продолжающимся повышением эффективности нашего финансового бизнеса.Отношение затрат к доходам для финансового бизнеса снизилось на 1,8 процентных пункта в годовом исчислении до 30% и на 1,5 процентных пункта до 29,7% в первом полугодии. Мы сохраняем наш прогноз по затратам неизменным на уровне от низкого до среднего в течение всего года.

Мы сохраняем наш прогноз по затратам неизменным на уровне от низкого до среднего в течение всего года.

Увеличение расходов на персонал в годовом исчислении во втором квартале произошло за счет вклада наших нефинансовых предприятий, которые не участвовали в консолидации в прошлом году, включая их мегарынки, безосновные и другие виды деятельности. Мы активно продолжаем реализацию нашей программы повышения операционной эффективности и недавно запустили ряд инициатив.Их годовой эффект оценивается более чем в 19 миллиардов рублей. Наиболее значительное влияние оказывает переход на цифровые каналы (около 7,5 млрд рублей) и использование инструментов на основе ИИ, таких как процессный майнинг и другие, которые, по нашей оценке, в годовом исчислении составляют 3,3 млрд рублей.

Теперь я хотел бы передать слово нашему директору по управлению рисками Джангиру Джангирову, чтобы обсудить нашу стоимость риска и качество активов. Джангир, пожалуйста.

Джангир Джангиров

Спасибо. Большое спасибо, Александра. Добрый день всем. На моем фронте не так много новостей, которые, как я полагаю, сами по себе являются хорошими новостями. Прежде всего, хочу отметить, что доля неработающих кредитов 90+ и доля Стадии 3 в общем портфеле снизилась на 0,6 п.п., в основном за счет урегулирования нескольких крупных корпоративных дел. Мы приняли решение, что владение активами более надежно, чем кредиты. У нас есть опыт управления растущими активами, как в случае с Евроцементом.

Большое спасибо, Александра. Добрый день всем. На моем фронте не так много новостей, которые, как я полагаю, сами по себе являются хорошими новостями. Прежде всего, хочу отметить, что доля неработающих кредитов 90+ и доля Стадии 3 в общем портфеле снизилась на 0,6 п.п., в основном за счет урегулирования нескольких крупных корпоративных дел. Мы приняли решение, что владение активами более надежно, чем кредиты. У нас есть опыт управления растущими активами, как в случае с Евроцементом.

В результате общее покрытие резервами увеличилось до 101% на конец второго квартала. Я также хотел бы отметить, что этап 1 в корпоративном и розничном сегментах увеличился из-за роста выдачи кредитов в первом полугодии. Стадия 2 снизилась в основном за счет улучшения кредитного качества некоторых корпоративных клиентов и реклассификации в Стадию 1.

Самое главное, стоимость риска составила всего 43 базисных пункта во втором квартале, и это близко к нашим результатам за первый квартал 2021 года. Результаты Q1 и Q2 в основном обусловлены значительно более высокими показателями нашего корпоративного кредитного портфеля, чем ожидалось в предыдущем году.

Результаты Q1 и Q2 в основном обусловлены значительно более высокими показателями нашего корпоративного кредитного портфеля, чем ожидалось в предыдущем году.

Во второй половине года мы ожидаем некоторого оживления корпоративного кредитования и активного выдачи розничных кредитов, что должно привести к уровню стоимости риска за год от 70 до 90 базисных пунктов. Этот диапазон не учитывает прибыль от выбытия Евроцемента. Если это выбытие будет включено в стоимость риска в годовом исчислении, то стоимость риска будет на 25–30 базисных пунктов ниже.

РВА. Во втором квартале Сбербанк перешел на стандартизированный подход к расчету операционного риска, и я уже заявлял, что по российским стандартам учета у нас будет экономия в RWA в 1 трлн руб. По МСФО у нас тоже экономия чуть ниже — 700 млрд руб., и разница связана с разными базовыми уровнями МСФО и РСБУ, RWA операционного риска.

Центральный банк изменил макродополнения для ипотечных кредитов с LTV от 80% до 85%, выданных после 1 августа 2021 года. Новые надстройки находятся в диапазоне от 50 до 100 базисных пунктов — 100 процентных пунктов вместо 20–80 в зависимости от дохода от регулирующих платежей. Это не окажет существенного влияния на наш портфель.

Новые надстройки находятся в диапазоне от 50 до 100 базисных пунктов — 100 процентных пунктов вместо 20–80 в зависимости от дохода от регулирующих платежей. Это не окажет существенного влияния на наш портфель.

Так, с начала третьего квартала Банк России отменил макронадбавки по необеспеченным потребительским кредитам и кредитным картам, выданным до 1 апреля 2020 года, но увеличил макронадбавки по беззалоговым потребительским кредитам и кредитным картам, выданным после 1 апреля 2020 года. Июль 2021 г. Чистый эффект будет несущественным до конца года.

Это все. Я передаю слово Александре.

Александра Бурико

Джангир, большое спасибо. И позвольте мне закончить еще несколькими комментариями о капитале, ESG и обновлении руководства. Во-первых, о нашей столице. Как вы помните, во втором квартале мы выплатили рекордные дивиденды в размере 422 млрд рублей от прибыли 2020 года. В результате наш коэффициент достаточности капитала снизился на 25 базисных пунктов до 14,05% для CET1 и 14,49% для Tier 1 за квартал. .При этом общий коэффициент достаточности капитала снизился на 25 базисных пунктов до 15,04%.

.При этом общий коэффициент достаточности капитала снизился на 25 базисных пунктов до 15,04%.

Теперь обратимся к нашему ESG. И позвольте мне кратко резюмировать наши последние разработки в этой области. Два дня назад мы обнародовали нашу политику ESG, которая была предварительно одобрена нашим наблюдательным советом и установила высокоуровневую структуру для всей их деятельности в области ESG. Политика устанавливает основную цель и определяет основные области развития, в которых мы видим значимое влияние их бизнеса. Их текущий объем кредитов, выданных «зеленым» кредитам, составил 75 млрд бразильских реалов, а кредитный портфель ESG превысил 50 млрд рублей.Сбер ориентирован на поступательное развитие экспертизы в области зеленого и устойчивого кредитования. На данный момент мы внедрили классификацию ESG для кредитных продуктов и улучшили показатели условий ценообразования по отношению к соответствующим показателям ESG.

Тем временем они активно осваивают новый рынок сертификатов возобновляемой энергии на собственной облачной блокчейн-платформе. Во втором квартале мы заключили третью сделку. Сбер занял первое место среди российских банков по инклюзивности во всех цепочках обслуживания.Сбер ставит задачу к 2030 году сделать филиальную сеть углеродно-нейтральной.

Во втором квартале мы заключили третью сделку. Сбер занял первое место среди российских банков по инклюзивности во всех цепочках обслуживания.Сбер ставит задачу к 2030 году сделать филиальную сеть углеродно-нейтральной.

И последнее, но не менее важное: мы только что отправили заявку в базу данных CTP. Мы впервые провели предварительную оценку выбросов категорий 1 и 2.

Теперь давайте завершим эту часть обновлением руководства. В дополнение к недавнему повышению ставки на 100 базисных пунктов в прошлую пятницу и довольно агрессивным комментариям главы Центрального банка, мы значительно пересмотрели наш прогноз инфляции и процентных ставок.Мы ожидаем, что ЦБ повысит ключевую ставку еще на 50 базисных пунктов до 7% в сентябре.

Несмотря на то, что импульс инфляции будет оставаться высоким в ближайшие месяцы для дальнейшего повышения ставки, предварительное ужесточение политики в конечном итоге вступит в силу и приведет к замедлению инфляции до конца года, и мы прогнозируем ее замедление до 5,8%, хотя и выше. чем наша предыдущая оценка 5,4%. Незначительные корректировки были внесены в обменный курс рубля и цены на нефть, и мы прогнозируем рост ВВП на уровне 4.2%.

чем наша предыдущая оценка 5,4%. Незначительные корректировки были внесены в обменный курс рубля и цены на нефть, и мы прогнозируем рост ВВП на уровне 4.2%.

Основываясь на последних тенденциях, мы пересмотрели наш прогноз по сектору в сторону повышения и теперь ожидаем, что рост розничного кредитования будет находиться в диапазоне от 18% до 20%, а рост корпоративных депозитов — от 17% до 19%. Мы ожидаем, что будем работать на уровне отрасли во всех сегментах и сохраним свою долю рынка. И, подытоживая все изменения, о которых я упоминал ранее, мы продолжали повышать наши рекомендации по рентабельности собственного капитала. Теперь мы ожидаем, что этот показатель превысит 22%.

Большое спасибо за внимание, будем рады ответить на вопросы.

Анастасия Белянина

Спасибо, Александра. Мы готовы принимать вопросы.

Сессия вопросов и ответов

Оператор

[Инструкции по эксплуатации]. И мы берем наш первый вопрос от Габора Кемени из Autonomous Research.

И мы берем наш первый вопрос от Габора Кемени из Autonomous Research.

Габор Кемени

Мой первый вопрос касается ваших указаний по марже. Похоже, вы ориентируетесь на фиксированную чистую процентную маржу во втором полугодии по сравнению с первым полугодием.Можете ли вы дать нам представление о том, какой уровень консерватизма был встроен в него? И, возможно, от того, где вы видите конкурентное давление на вашу маржу, которое помешало бы недавнему повышению процентной ставки с маржи расшириться?

Второй вопрос касается регулирования экосистемы. ЦБР недавно представил этот консультационный документ по регулированию банковской экосистемы. Не могли бы вы высказать свое мнение об этом документе, предложениях? И как это потенциально может повлиять на ваши требования к капиталу в будущем?

И последний вопрос, кажется, Subprime — количество подписчиков SberPrime во втором квартале выровнялось.Было ли это вызвано сезонностью? И каков прогноз на вторую половину?

Александра Бурико

Габор, как обычно, спасибо за отличные вопросы. Начну с чистой процентной маржи. Ты совершенно прав. Мы ожидаем, что чистая процентная маржа останется относительно неизменной по сравнению с тем, что мы видим во втором квартале. И тому есть несколько причин. Как мы уже говорили ранее, мы позитивно реагируем на повышение ставки в целом.Однако нужно учитывать, что кривая процентных ставок в последние месяцы довольно сильно выровнялась в результате политики ЦБ.

Начну с чистой процентной маржи. Ты совершенно прав. Мы ожидаем, что чистая процентная маржа останется относительно неизменной по сравнению с тем, что мы видим во втором квартале. И тому есть несколько причин. Как мы уже говорили ранее, мы позитивно реагируем на повышение ставки в целом.Однако нужно учитывать, что кривая процентных ставок в последние месяцы довольно сильно выровнялась в результате политики ЦБ.

И это также, в то же время, поскольку мы положительно чувствительны, но также оказало определенное негативное влияние на наш чистый процентный доход и чистую процентную маржу. Таким образом, в то время как наша корпоративная книга плавающей ставкой, корпоративная книга будет переоценивать. Как я уже сказал, мы ожидаем, что давление будет зависеть от стоимости наших средств. И хотя в этом году влияние будет достаточно небольшим, мы ожидаем, что нам нужно будет начать повышать ставки в зависимости от того, что делают конкуренты.И в то же время вы должны учитывать это в нашей розничной книге. Эта книга по-прежнему дает больше, чем передняя книга. И, несмотря на недавние скачки ставки, ситуация, вероятно, сохранится еще какое-то время. И здесь у нас также есть определенное конкурентное давление, и мы не будем делать какие-то быстрые шаги в этой области, в зависимости от конъюнктуры рынка. Поэтому я надеюсь, что это ответит на ваш вопрос. Мы были весьма реалистичны в нашем руководстве NIM. Мы не считаем, что мы очень консервативны в сериале.

Эта книга по-прежнему дает больше, чем передняя книга. И, несмотря на недавние скачки ставки, ситуация, вероятно, сохранится еще какое-то время. И здесь у нас также есть определенное конкурентное давление, и мы не будем делать какие-то быстрые шаги в этой области, в зависимости от конъюнктуры рынка. Поэтому я надеюсь, что это ответит на ваш вопрос. Мы были весьма реалистичны в нашем руководстве NIM. Мы не считаем, что мы очень консервативны в сериале.

Теперь позвольте мне ответить на ваш следующий вопрос. Я начну, и, возможно, Джангир хотел бы добавить несколько комментариев. Как вы поняли из недавней публикации, это всего лишь документ для консультаций. И в любом случае, все изменения не должны… оказать существенное влияние до 2023 года. Таким образом, по крайней мере, на горизонте нашей стратегии мы не ожидаем какого-либо влияния на наш коэффициент достаточности капитала или на нашу стратегию с точки зрения развития. капитала. И в настоящее время мы ведем активную и плодотворную дискуссию с регулятором о том, как в основном адаптировать этот консультационный документ к реалиям последних событий в финансовом секторе России.

Джангир, не могли бы вы добавить что-нибудь по политике регулирования экосистемы?

Джангир Джангиров

Да, спасибо, Александра. Позвольте мне добавить здесь пару моментов. Мы действительно ведем очень тесные переговоры с Центральным банком, и Центральный банк сейчас собирает мнения участников рынка, и мы провели телефонный разговор с ними на прошлой неделе вместе с другими крупными банками. И похоже, что они готовы дополнительно откалибровать коэффициент, который они опубликовали недавно.И мы специально обсудили коэффициенты на фиксированный доход и безнадежные активы. Так что похоже, что они гибкие, и мы продолжим с ними эти обсуждения.

Кроме того, мы представили им наше мнение о том, что регулирование иммобилизованных активов может осуществляться таким же образом, как это было сделано в Европе, в основном путем расширения ICAP, который представляет собой установленный процесс надзора и оценки на случай, если он не будет реализован таким образом. Нет необходимости в дополнительных ограничениях капитала.Итак, мы ведем переговоры, и я думаю, что к концу августа будут новости.

Нет необходимости в дополнительных ограничениях капитала.Итак, мы ведем переговоры, и я думаю, что к концу августа будут новости.

Александра Бурико

Большое спасибо, Джангир. Позвольте мне кратко прокомментировать третий вопрос о нашей подписке. На самом деле мы не видим никакого замедления числа активных подписчиков. Если мы сравним количество — активных пользователей в конце второго квартала с количеством активных пользователей в конце первого квартала, то оно увеличится почти в 2 раза. И на самом деле скорость роста составляет от 15% до 20% каждый месяц.Поэтому мы ожидаем, что дальше будет только лучше, тем более, что теперь у нас есть новая подписка SberPrime Plus, которая включает в себя наши финансовые услуги, прежде всего P2P и Smartcard. Кроме того, теперь мы включаем наш SberMegaMarket как часть нашей подписки, которая, как я уже сказал, представляет собой новую торговую площадку с несколькими законами, которую мы разрабатываем в рамках нашего предложения электронной коммерции.

Оператор

Следующий вопрос мы получили от Стефана Потгитера из UBS.

Стефан Потгитер

Всего пара вопросов.На некоторые из них уже даны ответы. Только корпоративная стоимость риска снизилась примерно до 9 базисных пунктов в результате стратегий восстановления, о которых вы упомянули. Не могли бы вы просто добавить немного больше цвета в эти корпоративные восстановления, где, я думаю, вы упомянули, что было несколько громких имен, или это было более широкое? А также, если вы можете предоставить обновленную информацию о реструктурированном кредитном портфеле, возможно, и в этом контексте, если вы можете просто прокомментировать, где вы видите корпоративную стоимость риска, тогда идите отсюда.Так что очевидно, что в настоящее время он находится на очень низком уровне. Может быть, именно это как первый вопрос.

Джангир Джангиров

Да…

Александра Бурико

Пожалуйста, продолжайте. Да, да, пожалуйста, продолжайте.

Да, да, пожалуйста, продолжайте.

Джангир Джангиров

Да. Таким образом, в первой половине года восстановление на корпоративной стороне на самом деле не было вызвано только громкими именами. Мы реализовали миграцию корпоративных клиентов в лучшие рейтинги за первое полугодие.Корпоративные клиенты показали себя намного лучше, чем мы ожидали в начале — в конце прошлого года и начале этого года из-за COVID. Так он работает намного лучше. И мы полагаем, что этот эффект уже заложен в резерв на конец второго квартала. Так что мы не видим дальнейших возможностей для улучшения, которые мы видели в первой половине года. И поэтому наш взгляд на корпоративный кредитный портфель сегодня близок к доковидным условиям.

На стороне реструктуризации, в розничной торговле — в розничном портфеле уже 98% реструктуризации — уже 98% реструктурированного портфеля.Там отпуск по реструктурированному портфелю уже истек, и мы видим, что показатели возвращаются к нормальному уровню.

В корпоративном отношении во втором квартале существенного изменения доли реструктурированных кредитов не произошло. Таким образом, реструктуризировано дополнительно 11 миллиардов рублей кредита, всего 11 млрд руб. кредита с первой очередью отзыва [неразборчиво]. Итак, все, что есть в расписании.

Стефан Потгитер

Совершенно ясно.Может быть, просто еще один вопрос по ипотечному портфелю, который… рост ипотечного кредита, очевидно, остается очень, очень сильным, чему способствует программа субсидий. Мне просто интересно, как вы относитесь к этому с точки зрения, возможно, вас беспокоит, что это может привести к некоторым проблемам с кредитным качеством в будущем. Похоже, кредитное качество ипотеки в России очень хорошее. И как бы вы отнеслись к коэффициенту кредитных убытков по ипотечным кредитам в течение всего цикла?

Джангир Джангиров

Да, вы правы.Ипотечный портфель в России показал себя очень хорошо. И на самом деле, сегодня мы видим минимальные уровни любой другой торговли, другая торговля — это текущий уровень NPL 90+ рост. Так что сейчас уровни близки к тому, что было в 2019 году. Так что в дальнейшем, поскольку наши кредитные стратегии были такими же консервативными, как и раньше, мы не видим тенденции к ухудшению состояния портфеля.

И на самом деле, сегодня мы видим минимальные уровни любой другой торговли, другая торговля — это текущий уровень NPL 90+ рост. Так что сейчас уровни близки к тому, что было в 2019 году. Так что в дальнейшем, поскольку наши кредитные стратегии были такими же консервативными, как и раньше, мы не видим тенденции к ухудшению состояния портфеля.

Стефан Потгитер

Пожалуй, последний вопрос по нефинансам. Только с точки зрения валовой прибыли, и если вы просто посмотрите на общий нефинансовый бизнес, я думаю, что валовая прибыль снизилась примерно до 17%.Где вы видите это в будущем?

Александра Бурико