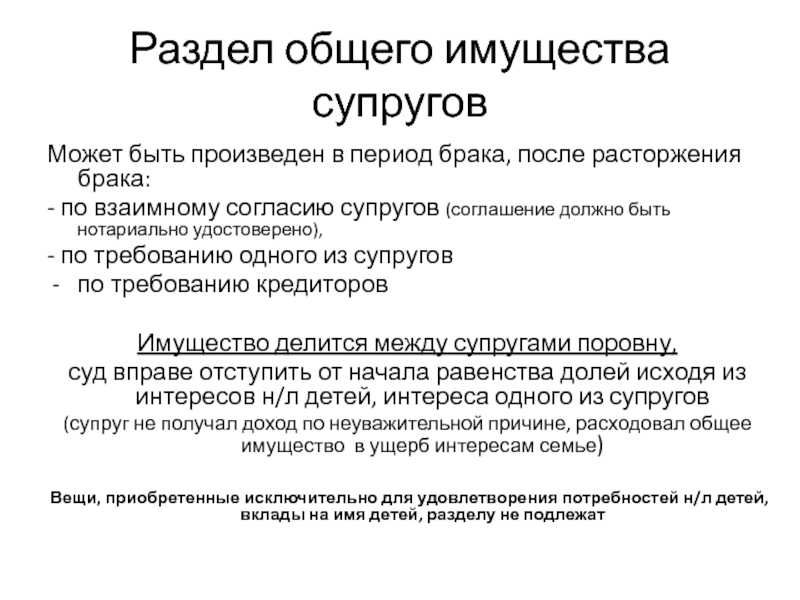

Военная ипотека при разводе — варианты раздела квартиры между супругами

По закону жилье, приобретенное в ипотеку супругами, становится их общей собственностью (согласно ст. 256 Гражданского кодекса и ч. 1 ст. 34 Семейного кодекса РФ). Это правило распространяется не только на квартиру или дом, но и на все имущество — за исключением предметов индивидуального пользования. Касается законодательная норма и недвижимости, приобретенной в рамках жилищного кредита. В случае развода совместно нажитая собственность делится поровну между бывшими супругами. Но что делать, если расторжение брака происходит в тот период, когда ипотечная недвижимость еще находится в обременении у банка? Рассмотрим, делится ли военная ипотека при разводе, в каких случаях бывшая супруга может претендовать на компенсацию, если она участвовала в погашении жилищного кредита.

Особенности военной ипотеки

Обратите внимание! Так как в большинстве случаев военнослужащими являются мужья, поэтому в статье мы будем рассматривать ситуацию именно с таким примером. Если в семье обратная ситуация и в ВС РФ служит жена, то ситуация будет выстраиваться аналогичным (зеркальным) образом.

Если в семье обратная ситуация и в ВС РФ служит жена, то ситуация будет выстраиваться аналогичным (зеркальным) образом.

Согласно второй части ст. 34 Семейного кодекса, не подходят под определение совместно нажитого имущества средства, полученные в рамках выплат специального назначения. В связи с этим военная ипотека при разводе имеет ряд особенностей. Недвижимое имущество, приобретенное только на средства по программе НИС, не относится к совместно нажитому — следовательно, его нельзя разделить. После расторжения брака недвижимость остается у того гражданина, который приобрел ее на деньги, полученные от Минобороны. В связи с этим общие правила раздела имущества не действуют в ситуации развода.

Но по-другому решается вопрос, если жилье приобретается не только за счет дотации от Министерства обороны, но и на средства супругов. Соответственно, учитывается доля участия как военного, так и его супруги. В этом случае ситуация может быть решена двумя способами:

- супруги договариваются о разделе имущества самостоятельно;

- муж и жена обращаются в суд.

Во втором случае супруги будут обязаны подтвердить, что при погашении ипотеки использовались совместные средства.

Для справки. В большинстве случаев средств по программе НИС бывает недостаточно для погашения кредита, поэтому семьи используют собственные сбережения.

Рассмотрим, как делится военная ипотека при разводе. В рамках этой процедуры действуют следующие законодательные нормы:

- До тех пор, пока жилищный заем не погашен, квартира находится в собственности банка-кредитора.

- Переоформление договора в рамках военной ипотеки не предусмотрено.

- Выплачивать жилищный кредит обязан военнослужащий, так как на него был оформлен договор, и он выступает в качестве основного заемщика.

- Второй супруг имеет право отказаться от погашения долга. Таким образом, от жены военного нельзя требовать участия в выплате ипотеки. При этом основной заемщик обязан погашать кредит даже в том случае, если он вышел в отставку.

- Недвижимость, приобретенная только на те средства, которые были выделены по программе НИС, не подлежит разделу при разводе. Остальное имущество, нажитое в браке, распределяется между бывшими супругами поровну.

- Военнослужащий имеет право получить государственную дотацию на выплату ипотеки вне зависимости от того, состоит ли он в браке.

- Для получения военной ипотеки не требуется согласия второго супруга.

Остальное имущество, нажитое в браке, распределяется между бывшими супругами поровну.

Остальное имущество, нажитое в браке, распределяется между бывшими супругами поровну.Обратите внимание! Зачастую дополнительным плюсом для одобрения заявки на ипотеку становится брачный контракт, который заключается между супругами-созаемщиками. В договоре при этом должны быть указаны права на приобретаемое в рамках жилищного кредита имущество.

Что делать с ипотекой при разводе

Если жилищный кредит не погашен на момент развода, военнослужащий должен будет выплатить оставшийся перед банком долг.

Обратите внимание! По завершении бракоразводного процесса ипотечную квартиру нельзя разделить, пока на объект недвижимости наложено обременение (вплоть до закрытия жилищного займа).

При этом в законе нет четких правил относительно того, должна ли супруга военного продолжать участвовать в погашении ипотеки, а значит, в том случае если это происходит, после развода и выплаты жилищного кредита она имеет право претендовать на часть жилья или денежной суммы, равной ее стоимости. При этом формально после расторжения брака квартира остается в собственности того супруга, на которого был оформлен договор ипотеки.

При этом формально после расторжения брака квартира остается в собственности того супруга, на которого был оформлен договор ипотеки.

Может ли жилье достаться второму супругу

После развода бывшая жена заемщика может претендовать на часть жилплощади в следующих ситуациях:

- супруга военного вносила собственные сбережения для выплаты ипотеки;

- при погашении жилищного кредита использовался семейный капитал.

Важно! По закону недвижимость, доставшаяся военнослужащему, может перейти супруге и детям только по наследству. Основанием может стать смерть собственника (другой вариант — если он будет признан пропавшим без вести).

Отдельно следует рассматривать развод супругов, у которых есть несовершеннолетние дети. В этом случае ситуация складывается следующим образом:

- если у жены есть своя недвижимость, но дети в ней не прописаны, они имеют право жить в ипотечной квартире. По закону выселить их заемщик не имеет права;

- мать несовершеннолетних детей также имеет право проживать с ними на одной жилплощади.

Так как до выплаты кредита на недвижимость разделить ее не получится, вся семья может постоянно находиться в одной квартире.

Зачастую в досудебном порядке решить вопрос не удается. В этом случае следует решать вопрос по закону.

Судебная практика

Практика судебных слушаний показывает, что раздел квартиры по военной ипотеке при разводе происходит различным образом. Многое зависит от того, каким образом происходило погашение жилищного займа. Несмотря на Семейный кодекс, согласно которому раздел совместно приобретенного имущества предполагает его распределение между бывшими супругами равными долями, в том случае если один или оба супруга — служащие ВС РФ, возможны определенные нюансы.

Если супруга военнослужащего вносила собственные средства для погашения жилищного кредита, она имеет право претендовать на часть недвижимости. Легче всего решается этот вопрос в том случае, если был составлен брачный контракт и в нем зафиксирован такой пункт, как ипотека. Тогда доля участия каждого супруга будет четко определена и при разделе имущества не должно возникнуть проблем. При этом все расходы должны быть подтверждены соответствующими документами.

Тогда доля участия каждого супруга будет четко определена и при разделе имущества не должно возникнуть проблем. При этом все расходы должны быть подтверждены соответствующими документами.

Если квартира будет продана, часть средств (пропорционально взносу), поступит супруге военнослужащего.

Обратите внимание! Суд может разрешить экс-супруге военного пользоваться недвижимостью в том случае, если это ее единственное жилье. В остальных случаях недвижимость переходит в собственность заемщика.

Квартира, приобретенная в рамках военной ипотеки, по решению суда не будет передана в пользование супруги. Она имеет право получить денежную компенсацию соразмерно своим вложениям. При этом бывшая супруга должна будет доказать свое участие в погашении кредита. Потребуется предоставить следующие документы:

- кредитный договор, в котором обозначена цель — получение заемных средств на покупку недвижимости;

- бумаги, доказывающие, что гражданин, подавший иск, принимал участие в погашении военной ипотеки;

- заверенные нотариусом расписки о получении денег от частных лиц (супруги или других созаемщиков).

Если будет доказано, что бывшая супруга военного участвовала в выплате жилищного кредита, она может претендовать на компенсацию своих затрат, размер которой определит судебный орган.

Обратите внимание! Каким бы ни был исход судебного разбирательства, если на момент подачи иска ипотека еще не погашена, остальная часть платежей становится обязанностью заемщика. Другие члены семьи автоматически избавляются от ответственности исполнять обязанности кредитного договора.

Суд также учитывает наличие или отсутствие другой недвижимости у бывшей супруги военнослужащего. Если оно есть, получить компенсацию будет почти невозможно.

Как показывает практика, решение суда во многом зависит от квалификации адвоката, нанятого истцом. В связи с тем, что в разбирательствах нередко участвует представитель Минобороны, квартира по военной ипотеке при разводе переходит в пользование заемщика. При этом доказать право собственности на часть недвижимости должна именно супруга.

Значительно легче обстоит дело, если был подписан брачный контракт.

Отдельно стоит рассмотреть случай, когда при выплате ипотеки был использован маткапитал. Ипотечный займ, взятый на средства материнского капитала, подразумевает долевое участие всех несовершеннолетних детей и обоих родителей. Таким образом, если в часть долга вносятся средства из детской выплаты, все дети и супруга военнослужащего становятся потенциальными совладельцами ипотечного жилья.

Заключение

Итак, раздел военной ипотеки в случае расторжения брака возможен при наличии следующих обстоятельств:

- супруга участвовала в погашении жилищного займа;

- у жены военного нет в собственности другой недвижимости;

- в семье есть несовершеннолетние дети, которые не прописаны в другой квартире.

При отсутствии хотя бы одного из перечисленных условий недвижимость переходит в полную собственность заемщика.

Если не удается прийти к согласию самостоятельно, следует обратиться в суд по месту официальной регистрации. Значительно легче определить долю участия бывшей жены военнослужащего в выплате жилищного кредита и разделе имущества в целом, если между супругами был заключен брачный контракт.

Если же обратиться к статистике, мы увидим следующую картину: весной 2021 года в законную силу вступило одиннадцать решений судов о разделе имущества супругов, один из которых является участником НИС. Основное содержание судебной практики не меняется с 2016 года: жилье, приобретенное по военной ипотеке в период брака, делится при разводе.

Обратите внимание! Узнать полезную информацию о разделе квартиры при разводе в период погашения жилищного займа вы можете в статье «Раздел ипотечной квартиры при разводе» на Выберу.ру.

Рекомендуемые ипотечные продукты

Надежный банк!

Лиц. №1481

Ипотека на готовое жилье

Сумма

300 000 ₽ – 100 000 000 ₽ до 100 000 000 ₽

Срок

1 – 30 лет

Ставка

от 10,9%

Первый взнос

0%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 100 000 000 ₽ до 100 000 000 ₽

- Ставка: от 10,9%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: 0%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

Подробнее Подать заявку

Лиц. №1326

№1326

Ипотека на вторичное жильё

Сумма

до 70 000 000 ₽ до 70 000 000 ₽

Срок

3 – 30 лет

Ставка

от 8,7%

Первый взнос

от 15%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: до 70 000 000 ₽ до 70 000 000 ₽

- Ставка: от 8,7%

- Срок: от 3 лет до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Надежный банк!

Лиц. №1481

№1481

Ипотека по 2-м документам

Сумма

300 000 ₽ – 60 000 000 ₽ до 60 000 000 ₽

Срок

1 – 30 лет

Ставка

от 5,3%

Первый взнос

от 15%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 60 000 000 ₽ до 60 000 000 ₽

- Ставка: от 5,3%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

Подробнее Подать заявку

Надежный банк!

Лиц. №1481

№1481

Ипотека «Господдержка 2023»

Сумма

300 000 ₽ – 30 000 000 ₽ до 30 000 000 ₽

Срок

1 – 30 лет

Ставка

от 7,3%

Первый взнос

от 15%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 30 000 000 ₽ до 30 000 000 ₽

- Ставка: от 7,3%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: день в день

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лиц. №354

№354

Льготная ипотека

Сумма

700 000 ₽ – 7 000 000 ₽ до 7 000 000 ₽

Срок

1 – 30 лет

Ставка

от 7,6%

Первый взнос

от 15%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 700 000 ₽ до 7 000 000 ₽ до 7 000 000 ₽

- Ставка: от 7,6%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: больше недели

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Раздел ипотечной квартиры при разводе супругов

Содержание

- Банк должен знать о разводе

- Платить всё равно нужно

- Если квартира приобретена до свадьбы

- Ипотека в гражданском браке

Любое имущество, которое приобретено супругами после свадьбы, будет считаться совместно нажитым и при разводе делиться пополам. Это четко предусмотрено в Семейном и Гражданском кодексах РФ. Не исключением будет и квартира, приобретенная в ипотеку, даже если основным заемщиком был ваш муж, и она находится полностью в его собственности.

Это четко предусмотрено в Семейном и Гражданском кодексах РФ. Не исключением будет и квартира, приобретенная в ипотеку, даже если основным заемщиком был ваш муж, и она находится полностью в его собственности.

Возможен и другой порядок раздела, если супруги заключили брачный договор и в нем указано, как делится квартира в ипотеке при разводе. Но в нашей стране не популярен такой способ юридического закрепления семейных отношений.

Банк должен знать о разводе

Как делится ипотека при разводе? Первая инстанция, которую вы должны уведомить об изменении семейного положения – банк, где оформлена ипотека. При этом желательно прийти к ним с готовым решением, принятым вами и уже бывшим супругом. Их может быть три:

- Вы находите необходимую денежную сумму, гасите ипотечный кредит, продаете квартиру и вырученные денежки делите пополам. Это идеальный вариант. На практике же осуществить его не так просто.

Можно еще попробовать договориться с банком, чтобы продать квартиру, находящуюся в ипотеке. Из вырученных денег можно погасить долг, а остальные поделить. Здесь много нюансов.

Из вырученных денег можно погасить долг, а остальные поделить. Здесь много нюансов.

Во-первых, банки на такие условия идут с неохотой. Во-вторых, вряд ли вы выручите большую сумму от такой продажи. И, в-третьих, редкий покупатель захочет связываться с покупкой квартиры в залоге у банка.

- Вы решаете с банком вопрос о разделе ипотечных платежей и платите каждый свою долю. Здесь тоже много нюансов.

Во-первых, в квартире нужно выделить долю каждому супругу, а при наличии детей, и каждому ребенку. Но, к примеру, в однокомнатной квартире это сделать проблематично. Зачастую этот вопрос нужно решать в судебных заседаниях, а процесс этот длительный и утомительный.

Квартира в ипотеке при бракоразводном процессе не разделяется, а ее продажа может повлечь существенные убытки для двоих супругов. Таким образом, лучше все решить полюбовно, не обращаясь в суд.

Некоторые факты

Спорных ситуаций, в том числе и с имуществом может не быть, если оформить брачный договор. Это можно сделать: до свадьбы, в процессе семейной жизни. Однако, брачные контракты заключают около 5% граждан в возрасте от 35-45 лет, которые уже когда то пережили болезненный развод с разделом имущества.

Это можно сделать: до свадьбы, в процессе семейной жизни. Однако, брачные контракты заключают около 5% граждан в возрасте от 35-45 лет, которые уже когда то пережили болезненный развод с разделом имущества.

Во-вторых, не факт, что каждый супруг имеет достаточный доход и платежеспособность для того, чтобы ежемесячно гасить свою часть ипотеки. Банк очень трепетно относится к этому обстоятельству.

В-третьих, согласно закону «Об ипотеке», доля, выделенная в жилом помещении, не может стать предметом залога. Посему банк с большой неохотой идет на такой вариант. И еще немаловажный вопрос. К примеру, вы с мужем разошлись, с вами остались проживать двое детей. В ипотеку приобретена трехкомнатная квартира с использованием средств материнского капитала. По закону в данной квартире вы должны выделить детям по 14 доли после погашения ипотеки. В этом случае ответ на вопрос, что делать с ипотекой при разводе и кто из супругов должен взять на себя обязанность по выплате ипотечного кредита по долям детей поможет разрешить лишь суд.

- Один из супругов оформляет квартиру, приобретенную в ипотеку, в свою единоличную собственность, и бремя по погашению ипотечного кредита ложится лишь на его плечи. При этом варианте второй супруг должен обязательно быть согласен с таким решением. Супруг же, который берет ипотеку на себя, должен быть платежеспособным в глазах банка.

Возможно, банк или ипотечная организация предложит вам свой вариант. И он имеет право потребовать немедленного досрочного погашения кредита.

При разводе супруги должны понимать, что жилплощадь, приобретенная в браке принадлежит обоим, не важно, кто именно его покупал и кто числится в документах. Только обоюдное согласие на равноценный раздел избавит от нервов и потери времени.

Платить всё равно нужно

Разлад в семейных отношениях и последующий развод – конечно, стресс для каждого. Но всё-таки не нужно забывать о своих обязательствах по кредиту. Кроме того,вопрос, как при разводе разделить кредит, — один из самых непростых.

Хоть кто-то из супругов должен поступить благоразумно и вносить ежемесячные платежи в счет погашения ипотеки. В противном случае придется делить еще и долг за просроченные платежи.

Если вы ежемесячно вносите платеж по своей доле (не важно, разделена ли ипотечная квартира при разводе между вами и супругом в судебном порядке или еще нет) или полностью, то всегда по суду вы сможете с недобросовестного супруга взыскать неуплаченную им часть ипотеки.

Кстати, при переоформлении ипотечного договора и изменении его условий, банк потребует выплатить 0,5 — 1 % от суммы остатка долга по ипотеке.

Если квартира приобретена до свадьбы

На квартиру, купленную в ипотеку до брака, при разводе будет иметь право только тот супруг, который заключал кредитный договор. Зато второй может потребовать через суд возмещения ему половины денежных средств, которые были потрачены за время брака на погашение ипотечного кредита.

Некоторые факты

Взыскать имущество, где прописаны несовершеннолетние дети очень трудно. Суд потребует привлечение административных органов опеки, попечительства и прокуратуры.

У второго супруга могут возникнуть притязания на указанную квартиру в случае, если банку было известно об изменении семейного положения заемщика, и второй супруг стал участником ипотеки в качестве поручителя.

Ипотека в гражданском браке

Неофициальные брачные отношения никак не регламентируются семейным и гражданским законодательством. Поэтому собственником ипотечной квартиры в случае расставания гражданских супругов станет тот, на кого из них оформлен кредитный договор.

И если кто-нибудь из сожителей не согласен с таким исходом, дорога одна – в суд. Только для того, чтобы его выиграть, нужно заручиться помощью очень хороших юристов. И запастись терпением — доказать свои притязания в подобном случае гораздо труднее, чем договориться просто о выплате алиментов на ребенка вне брака.

Оформление развода при наличии детей процедура непростая и длительная (подробно мы обо всех нюансах рассказываем здесь), но если есть еще и споры о разделе имущества, да еще кредитного, то тяжбы могут затянуться даже на много месяцев. Договорившись полюбовно, вы сбережете большое количество ил, нервов, да и денежных средств.

Ипотека и развод супругов – понятия трудно совместимые. Поэтому, вступая в брак и приобретая жилье в ипотеку, нужно задуматься о заключении брачного договора.

Если у вас остались вопросы о том, как делить квартиру в ипотеке при разводе, то задайте их в комментариях

Что происходит с ипотекой при разводе в Техасе?

Последнее обновление: Бенсон Варгезе, 15 августа 2022 г.

Когда пара владеет домом и брак заканчивается разводом, необходимо принять важные решения о том, что делать с домом. Один из супругов может захотеть остаться в доме, но кто тогда будет платить по ипотеке? Есть несколько факторов, которые влияют на то, что произойдет с домом, в том числе кредитный рейтинг, капитал в доме, а также то, как дом или собственность были профинансированы и названы.

Как разделить совместно нажитое имущество?

Техас является штатом с общей собственностью, что означает, что любое имущество, приобретенное парами во время брака, будет разделено таким образом, который суд сочтет «справедливым и равноправным».

Глава 3 Семейного кодекса указывает, что собственность Техаса обычно делится поровну. Однако совместная собственность включает в себя недвижимое имущество, которое не может быть разделено, а это означает, что оба супруга должны определить стоимость семейного дома и имущества, чтобы определить, как будут разделены капитал и долг.

Хотя супруги могут решить продать семейный дом, они также могут прийти к соглашению, что один из супругов сохранит его.

* Супруги могут решить, что один из супругов остается в семейном доме и несет ответственность за ипотеку или другие долги.

* Супруги могут договориться о том, что один из супругов останется в доме при условии, что другому супругу будет передана половина доли.

* Один из супругов, который остается в доме, может передать другому супругу активы, компенсирующие стоимость дома, чтобы разделить имущество поровну.

Ипотека при разводе: продажа семейного дома

Практически любой судья в штате Техас согласится с тем, что продажа семейного дома и раздел вырученных средств является одним из самых простых способов распоряжения имуществом супругов. Если есть оставшиеся платежи по ипотеке, можно договориться о том, сколько будут платить супруги. Если один из супругов остается в семейном доме и соглашается взять на себя платежи по ипотеке, эта проблема решается.

Тем не менее, многие люди, которые годами жили в семейном доме и воспитывали в нем семью, не могут просто продать и переехать. Они создали воспоминания в доме, и оставить его просто не похоже на вариант. В этой ситуации необходимо помнить о некоторых важных соображениях, чтобы защитить обоих супругов.

Домашняя собственность в Техасе

Если в соответствии с решением о разводе семейный дом или имущество передается одному из супругов, и этот супруг не выплачивает ипотечный кредит, другой супруг становится ответственным, даже если супруг, проживающий в собственности, был приговорен судьей к оплатить ипотеку.

Другими словами, человек может потерять право собственности и владение имуществом в соответствии с решением о разводе и все еще быть на крючке для ипотеки. Хуже того, ипотечная компания не ограничена решением судьи суда по семейным делам о том, что один из супругов несет единоличную ответственность за выплату ипотеки.

Когда один из супругов остается в семейном доме

Для пар, которые разводятся с одним из супругов, желающим остаться в семейном доме, жизненно важно рассмотреть несколько вещей, в том числе, возможно, договор о доверительном управлении для обеспечения принятия и/или специальный гарантийный талон.

В первую очередь следует рассмотреть вопрос о том, может ли один из супругов претендовать на рефинансирование ипотечного кредита, определяемое исходя из их собственного дохода, без учета дохода другого супруга. Супруга, которая хочет жить в доме, должна узнать, могут ли они пройти предварительную квалификацию для рефинансирования ипотеки, связавшись с кредитором. Если все получится и один из супругов сможет остаться в семейном доме и взять на себя платежи по ипотеке, все просто. Тем не менее, есть средства защиты, которые потребуются обоим супругам в этой ситуации. Среди них:

Если все получится и один из супругов сможет остаться в семейном доме и взять на себя платежи по ипотеке, все просто. Тем не менее, есть средства защиты, которые потребуются обоим супругам в этой ситуации. Среди них:

- Специальный гарантийный талон. Специальный гарантийный договор защищает супруга, остающегося в семейном доме, так что супруг-нерезидент не может предъявлять претензии на имущество после развода. Этот акт передает долю одного из супругов в совместно нажитом имуществе супругу, проживающему в этом имуществе; это также позволяет этому супругу обеспечить рефинансирование ипотечного кредита.

- Договор о доверительном управлении для обеспечения предположения. Документ о доверительном управлении для обеспечения предположения гарантирует, что супруг, который не останется на совместно нажитом имуществе, не будет нести ответственность за осуществление платежей по ипотеке, если другой супруг не сможет произвести платежи. Супруг, оставшийся в собственности, подпишет этот документ, в котором говорится, что он / она берет на себя будущие платежи по ипотеке, освобождая другого супруга от любой будущей ответственности.

Юридические вопросы, связанные с семейным домом

В Техасе суд нередко присуждает семейный дом супругу, который получает основную опеку над всеми детьми. Это не жесткое и быстрое правило, но оно распространено. Судья может определить, что пребывание в доме отвечает наилучшим интересам вовлеченного ребенка или детей.

Итак, что происходит с ипотекой при разводе, когда детей нет? Суд может проанализировать доход каждого из супругов, чтобы определить, кто может позволить себе выплаты по ипотеке, если один из супругов желает остаться в доме. Это может иметь катастрофические последствия, когда супруг, получивший дом, не может рефинансировать ипотечный кредит. В случае, если один из супругов получает семейный дом, но считает невозможным выплатить ипотеку с одного дохода, оба супруга могут столкнуться с конфискацией имущества. Чтобы предотвратить этот потенциальный сценарий, суд может распорядиться о рефинансировании семейной собственности в течение определенного периода времени супругом, которому дом был предоставлен в окончательном решении о разводе. В противном случае дом будет продан.

В противном случае дом будет продан.

Проконсультируйтесь с опытным адвокатом по разводам в Техасе

Когда дело доходит до развода и выплат по ипотеке, могут возникнуть существенные юридические вопросы. Опытный адвокат по разводам в Техасе из Varghese Summersett Family Law Group предоставит юридические консультации и поддержку, необходимые, чтобы помочь вам понять все ваши юридические варианты. Подумайте о том, чтобы назначить консультацию с одним из наших сострадательных и опытных адвокатов по разводам в Техасе сегодня, позвонив по телефону (817) 900-3220.

Как разделить дом при разводе?

Пережить развод означает столкнуться с трудными решениями и сделать выбор в отношении того, что лучше для вас и вашей семьи. Вопрос о том, продавать или нет свой дом, является одним из самых сложных вопросов, с которыми вы можете столкнуться при разводе. Это не только финансовый актив, который, вероятно, весьма ценен, но и то, что несет с собой воспоминания на всю жизнь. Ваша машина может быть ценной, но я сомневаюсь, что у вас внутри много воспоминаний. Фотоальбом содержит воспоминания, но не применим (по крайней мере, в долларах и центах).

Ваша машина может быть ценной, но я сомневаюсь, что у вас внутри много воспоминаний. Фотоальбом содержит воспоминания, но не применим (по крайней мере, в долларах и центах).

При рассмотрении семейного дома у нас есть уникальная собственность. Учитывая его уникальность, вам нужно подойти к этому вопросу с немного большим планированием и пониманием, чем к другим аспектам вашего развода. Если вы сможете разработать план, а затем действовать в соответствии с ним, вы, скорее всего, обнаружите, что в результате ваше дело улучшилось. По моему опыту, вопрос о том, как пара разделяет семейный дом, является распространенным вопросом, который редко заставляет людей рассматривать свои варианты больше, чем что-либо еще при разводе.

Я думаю, вам лучше разобраться в деталях, связанных с разделом семейного дома при разводе, чтобы начать думать о том, что вы хотите увидеть при разводе. Беспокоиться о чем-то, а затем не предпринимать никаких шагов, чтобы узнать о предмете, — непродуктивное поведение. Если вас беспокоит, как вы и ваш супруг разделите дом при разводе, читайте дальше, чтобы узнать, как это сделать.

Если вас беспокоит, как вы и ваш супруг разделите дом при разводе, читайте дальше, чтобы узнать, как это сделать.

Прежде чем мы сможем начать обсуждение того, что может произойти или произойдет при вашем разводе, вы и ваш супруг должны определить, является ли дом совместной или отдельной собственностью. Многие из вас, вероятно, купили свой дом во время брака на деньги, которые вы накопили на работе с 9 до 5. Платежи по ипотеке пошли из того же пула доходов. В такой ситуации совершенно очевидно, что дом является частью вашего общего имущества и, следовательно, может быть разделен при разводе.

Отдельное имущество — это другая «столбец», в которую может попасть ваше имущество, если оно не определено как часть общего имущества. Если вы унаследовали имущество, получили его в подарок или владели им до брака, то актив, скорее всего, будет частью вашего отдельного имущества. Отдельное имущество не может быть разделено при разводе в Техасе. Судья не имеет на это полномочий, при условии, что вы можете представить доказательства того, что имущество является отдельным.

Отдельное имущество не может быть разделено при разводе в Техасе. Судья не имеет на это полномочий, при условии, что вы можете представить доказательства того, что имущество является отдельным.

Все это хорошо, но все равно не дает ответа на вопрос, как делится семейное жилье при разводе. В Техасе действует правило, согласно которому, если часть собственности не является отдельной, она принадлежит сообществу. Это иначе называется презумпцией общей собственности. Вы должны преодолеть эту презумпцию с достаточными доказательствами, чтобы убедить судью в том, что актив является частью вашего отдельного имущества, если ваш супруг пытается утверждать, что это совместное имущество.

Сложность заключается в том, что иногда совместное имущество и отдельное имущество могут смешиваться друг с другом. Индивидуальная собственность может стать совместной собственностью, если доход/активы, используемые вами и вашим супругом (супругой), объединяются. Это известно как смешение и может потребовать помощи судебного бухгалтера, чтобы разобраться в беспорядке и показать судье истинную природу конкретного объекта собственности.

Я понимаю, что приведенное выше описание совмещенного имущества может ввести в заблуждение, поэтому я хотел привести пример, чтобы лучше проиллюстрировать мою точку зрения. Предположим, вы унаследовали 50 000 долларов от умершего родственника. Как мы говорили ранее, унаследованные деньги обычно считаются отдельной собственностью. Затем вы берете эти унаследованные деньги и кладете их на банковский счет, который вы делите со своим мужем.

Со временем вы и ваш муж вносили и снимали дополнительные суммы денег (все имущество сообщества) на счет. Через несколько лет стало невозможно определить, какие доллары в отчете являются отдельными, а какие принадлежат сообществу. Поскольку эти средства смешались до такой степени, что между ними невозможно провести различие, 50 000 долларов США, вероятно, на данном этапе будут считаться собственностью сообщества.

Совместная собственность – как она делится при разводе в Техасе? Поскольку Техас является штатом с общей собственностью, это означает, что имущество, приобретенное во время брака (за исключением нескольких исключений, о которых я упоминал ранее в сегодняшней статье в блоге), считается совместной собственностью. Неважно, чье имя указано в титуле на дом или чьи доходы пошли на его покупку. Вы и ваш супруг — команда. Ваша команда купила дом, и нет определения того, кто зарабатывает больше денег. Дом является вашей совместной собственностью не в большей степени, чем собственность вашего супруга, только потому, что вы зарабатываете больше, чем он.

Неважно, чье имя указано в титуле на дом или чьи доходы пошли на его покупку. Вы и ваш супруг — команда. Ваша команда купила дом, и нет определения того, кто зарабатывает больше денег. Дом является вашей совместной собственностью не в большей степени, чем собственность вашего супруга, только потому, что вы зарабатываете больше, чем он.

Общая собственность часто делится между супругами 50/50 при разводе в Техасе. При отсутствии других существенных факторов дом может быть разделен по этому принципу. Необходимо будет определить собственный капитал (стоимость дома за вычетом суммы, причитающейся по ипотеке), а затем разделить 50/50. Это может стать для вас шоком. Даже если ваш супруг ни дня в своей жизни не работал, этот дом в такой же степени принадлежит ему, как и вам, если вы приобрели его во время брака.

При разводе вы и ваш супруг должны определить, что вы хотите видеть в доме. У вас не так много вариантов, но у каждого есть свои плюсы и минусы. Не то чтобы у всех вас есть стадо крупного рогатого скота, которое можно разделить любым количеством способов. Дом как физический актив не подлежит перемещению, и вы не можете разрезать его прямо посередине и разделить таким образом. Продажа дома, вы остаетесь в нем или ваш супруг остается в нем после развода — это, пожалуй, единственный вариант, который вы можете предпринять при разводе.

Дом как физический актив не подлежит перемещению, и вы не можете разрезать его прямо посередине и разделить таким образом. Продажа дома, вы остаетесь в нем или ваш супруг остается в нем после развода — это, пожалуй, единственный вариант, который вы можете предпринять при разводе.

О да, долги тоже играют большую роль в этом уравнении. Вы, возможно, не слишком задумывались о долгах на этом этапе, но, тем не менее, это важный фактор в вашем случае. Предположим, вы и ваш супруг внесли средства из фонда общественного дохода в счет выплаты ипотечного кредита на дом, который является вашей отдельной собственностью. В этом случае им могут быть возмещены эти платежи или в результате они могут получить более значительную часть общей собственности.

Суть в том, что это зависит от вашей конкретной ситуации, когда дело доходит до ответа на вопрос, как разделить семейный дом при разводе в Техасе. Некоторые условия просты; другие меньше. Прежде чем приступить к разводу, вам необходимо определить обстоятельства вашего дела и принять решение, исходя из этой реальности. Для вас было бы очень разумно обратиться к адвокату, прежде чем пытаться подать на развод самостоятельно.

Для вас было бы очень разумно обратиться к адвокату, прежде чем пытаться подать на развод самостоятельно.

Если ваш развод должен был быть передан судье, он будет учитывать ряд различных факторов при рассмотрении вопроса о том, как разделить дом между вами двумя. Теперь давайте рассмотрим некоторые из этих факторов.

Во-первых, важны финансовые обстоятельства, в которых оказался каждый из вас. Например, ваши доходы будут пересматриваться, чтобы определить, сможет ли кто-либо из вас выплачивать ипотечные платежи за дом, используя только свои доходы. Если ни у кого из вас нет дохода, достаточного для самостоятельной выплаты ипотечного кредита, решение о продаже дома становится для судьи намного проще.

Во-вторых, судье необходимо выяснить, кто из родителей получил право основной опеки над вашими детьми. Предположим, вы получили основную опеку над детьми и можете выплачивать ипотечный кредит, используя свой доход (плюс алименты, содержание супруга и т. д.). В этом случае у вас, вероятно, будет преимущество при присуждении дома. Часть этого заключается в том, чтобы найти деньги, чтобы заплатить вашему супругу его долю в домашнем капитале — судьи любят детей, чтобы иметь постоянство и стабильность. Получение дома при разводе позволит повысить стабильность и последовательность в жизни детей.

д.). В этом случае у вас, вероятно, будет преимущество при присуждении дома. Часть этого заключается в том, чтобы найти деньги, чтобы заплатить вашему супругу его долю в домашнем капитале — судьи любят детей, чтобы иметь постоянство и стабильность. Получение дома при разводе позволит повысить стабильность и последовательность в жизни детей.

В-третьих, если у вас нет финансовых средств, чтобы позволить себе остаться в доме прямо сейчас, судья может рассмотреть вашу способность найти работу, которая позволит вам это сделать. Например, если вы были без работы в течение трех лет, чтобы вырастить своего маленького сына, у вас, вероятно, не было бы немедленной возможности взять на себя платежи за дом, если бы дом был передан вам. Тем не менее, если у вас есть профессиональное образование, которое позволяет вам быстро вернуться в рабочую силу, вы получаете домой не так надуманным.

Наконец, важно также принять во внимание роль, которую вы или ваш супруг сыграли в распаде брака. Во многих случаях паршивое поведение оказывает на брак больше, чем просто эмоциональное воздействие. Если ваш супруг использовал общественную собственность для оплаты поездок и других дорогостоящих мероприятий для женщины, которую он держал на стороне, это напрямую сказывалось на финансах вашей семьи. Эта другая женщина, возможно, никогда не встречала никого из вашей семьи, кроме вашего супруга, но ее отпуск и другие расходы, сделанные на нее, были значительной частью вашего дела.

Во многих случаях паршивое поведение оказывает на брак больше, чем просто эмоциональное воздействие. Если ваш супруг использовал общественную собственность для оплаты поездок и других дорогостоящих мероприятий для женщины, которую он держал на стороне, это напрямую сказывалось на финансах вашей семьи. Эта другая женщина, возможно, никогда не встречала никого из вашей семьи, кроме вашего супруга, но ее отпуск и другие расходы, сделанные на нее, были значительной частью вашего дела.

Или ваш супруг мог использовать доход сообщества для игры в азартные игры. Такая трата общественных активов, вероятно, будет сильно осуждена судьей. В результате ваш супруг может потерять свою справедливую долю в капитале дома, если он будет продан при разводе. Если вы владеете домом, стоимость которого значительна, или у вас практически нет денег за дом, то существует значительный риск, который каждый из вас берет на себя, когда решает, что разделить ваш дом при разводе.

Заключительные мысли о том, как разделить дом при разводе в Техасе

Наиболее вероятным исходом дела о разводе является то, что вы и ваш супруг урегулируете этот вопрос еще до того, как вам придется встретиться с судьей.