Имеет ли муж право на маткапитал в случае развода?

Главная

Блог ВладейЛегко

Имеет ли муж право на маткапитал в случае развода?

17/02

2021

назад вверх

Сегодня мы снова поговорим о материнском капитале!

Уж сколько мы о нём в рамках проекта «Владей Легко» рассказали, написали и показали! Но у вас, дорогие друзья, появляются всё новые и новые вопросы по этой теме. И по количеству поступающих вопросов тема маткапитала продолжает входить в наш Топ-5 популярных тем.

Сегодня я отвечу на три самых частых ваших вопроса относительно судьбы материнского капитала при разводе.

1. Первая ситуация — классика жанра: делим недвижимое имущество, приобретенное в браке с использованием средств МСК.

Напомню основные правила: совместно нажитое имущество супругов делится либо их соглашением, удостоверенным нотариально, либо в судебном порядке.

В соответствии со ст. 38, 39 СК РФ разделу между супругами подлежит только общее имущество, нажитое ими во время брака.

К нажитому во время брака имуществу (общему имуществу супругов) относятся, в том числе, полученные каждым из них денежные выплаты, но только те, что не имеют специального целевого назначения (п. 2 ст. 34 СК РФ).

Так вот, средства материнского (семейного) капитала имеют, как раз, специальное целевое назначение. Это средства федерального бюджета, передаваемые в бюджет Пенсионного фонда Российской Федерации на реализацию дополнительных мер государственной поддержки, семей, имеющих детей.

Соответственно средства материнского (семейного) капитала не являются совместно нажитым имуществом супругов и поэтому не могут быть разделены между ними.

Кроме того, в силу Закона о материнском капитале, участниками долевой собственности на объект недвижимости, приобретенный (построенный, реконструированный) с использованием средств материнского капитала, также являются и дети. Из этого следует, что такой объект недвижимости, находится в общей долевой собственности супругов и детей, а соответственно при разделе имущества, определяются не только доли бывших супругов, но и детей.

На это также обратил внимание Верховный суд РФ («Обзор судебной практики по делам, связанным с реализацией права на материнский (семейный) капитал», утв. Президиумом Верховного Суда РФ 22.06.2016).

При этом, с учетом размера совместно нажитых или кредитных средств, потраченных на приобретение (строительство, реконструкцию) объекта недвижимости, размер долей супругов и детей может различаться не в пользу детей. Напомню, что по закону детям не может быть выделена доля меньше, чем пропорционально приходящаяся им доля в размере материнского капитала. Все остальное по усмотрению родителей.

Напомню, что по закону детям не может быть выделена доля меньше, чем пропорционально приходящаяся им доля в размере материнского капитала. Все остальное по усмотрению родителей.

При этом нужно иметь в виду, что нотариус при составлении соглашения, либо суд при вынесении решения о разделе имущества ни в коем случае не нарушат права детей.

2. Вторая ситуация – встречается, по нашим оценкам, чаще всего: используем маткапитал уже после развода. Имеет ли бывший муж право на долю в жилом помещении, приобретаемом за счет средств маткапитала в данном случае?

По моему глубокому убеждению, никакого права не имеет. Не сохранил семью — уйди достойно.

Посмотрим на эту ситуацию с точки зрения норм права.

Из норм закона следует, что правами собственников на объект, на приобретение, строительство (реконструкцию) которого будут направлены средства маткапитала, должны обладать сама получательница сертификата на материнский (семейный) капитал, ее дети, а также ее супруг, являющийся отцом детей (ребенка).

Следовательно, доводы бывших супругов в судах о том, что родитель, скажем так, причастный к получению сертификата на материнский капитал, имеет право на оформление своей доли в квартире, полученной за счет средств материнского капитала, независимо от наличия статуса супруга лица, получившего сертификат на материнский капитал, основаны на неправильном толковании норм Федерального закона № 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей» (Решение Судебной коллегии по административным делам Верховного Суда РФ от 24.10.2018 N АКПИ18-915 «Об отказе в удовлетворении заявления о признании частично недействующим подпункта «г» пункта 8 Правил направления средств (части средств) материнского (семейного) капитала на улучшение жилищных условий, утв. Постановлением Правительства РФ от 12.12.2007 № 862″).

Ситуация 3. Самая неоднозначная: используем маткапитал после заключения повторного брака.

Имеет ли право на маткапитал новый супруг получательницы сертификата на материнский капитал, не являющийся отцом детей, с рождением которых связано возникновение права на материнский капитал.

Казалось бы во 2 ситуации мы разобрались, что право на долю в объекте имеет супруг, являющийся отцом детей (ребенка).

Однако не все так просто. И вот почему!

В новой редакции Закона № 256-ФЗ, действующей с 12 марта 2020 года, в части 4 статьи 10 формулировка «родителей» была заменена на «супруг (супруга)». Теперь эта норма звучит так: лицо, получившее сертификат, его супруг (супруга) обязаны оформить жилое помещение, приобретенное (построенное, реконструированное) с использованием средств (части средств) материнского (семейного) капитала, в общую собственность такого лица, его супруга (супруги), детей (в том числе первого, второго, третьего ребенка и последующих детей) с определением размера долей по соглашению.

Поэтому теперь новый супруг, как член семьи, при направлении средств материнского капитала на приобретение жилья право на материнский капитал имеет.

Было интересно? Возникли вопросы? Задавайте их здесь!

Ирина Куркова Подробно об авторе

Список рекомендуемых статей

Комментарии

Для того чтобы оставить комментарий, войдите или зарегистрируйтесь

Как делится ипотека и квартира при разводе

Содержание:

•

Как сделать так, чтобы не пришлось делить ипотеку

•

Как регулируется законом разделение ипотечной недвижимости

•

Как можно разделить квартиру или ипотеку, если банк согласен

•

Правила раздела недвижимости, которая приобреталась в ипотеку в браке

•

Если недвижимость куплена с привлечением материнского капитала

•

Военная ипотека при разводе супругов

•

Правила раздела недвижимости, которая приобреталась в ипотеку не в браке

•

Особенности раздела ипотечного дома с земельным участком

•

Оформление раздела ипотечной недвижимости мировым соглашением

•

Порядок раздела ипотеки через суд

•

Основные сложности, возникающие при разделе ипотеки

•

Что надо знать про раздел ипотеки, если думаете о разводе

•

Итог: варианты раздела ипотеки при расторжении брака

Когда супруги берут ипотеку, условия могут казаться им вполне прозрачными. Но в случае развода становится непонятно, как делится квартира, кто теперь будет платить банку. Чтобы разобраться, нужно рассмотреть разные ситуации.

Но в случае развода становится непонятно, как делится квартира, кто теперь будет платить банку. Чтобы разобраться, нужно рассмотреть разные ситуации.

Как сделать так, чтобы не пришлось делить ипотеку

Об ипотеке после развода не придётся спорить, если:

•

заранее составлен брачный договор. В нём прописывают, кому достанется квартира, а значит, и выплата кредита. Если условия договора меняются, об этом оповещают банк. Кредитор должен знать, как делится залоговое имущество;

•

сохранили документы по ипотеке. Если один из супругов сделал первый взнос из своих средств, это нужно подтвердить. При неравном участии в выплате кредита договариваются о долевом делении.

Как регулируется законом разделение ипотечной недвижимости

Если после развода не удалось договориться, поможет закон:

•

По статье 34 Семейного Кодекса РФ нажитое в браке принадлежит и жене, и мужу.

Это относится к квартире и к кредиту, который за неё платят. Не имеет значения то, что она и долг оформлены на одного супруга.

Это относится к квартире и к кредиту, который за неё платят. Не имеет значения то, что она и долг оформлены на одного супруга.•

По статье 39 того же кодекса общая собственность делится поровну, если иное не записали в брачном договоре. Но суд может одной из сторон отдать большую долю. Решение диктуется интересами детей, поведением мужа или жены в ущерб семье. Тот, кому присудили большую площадь, будет выплачивать банку часть долга за неё.

Это относится к квартире и к кредиту, который за неё платят. Не имеет значения то, что она и долг оформлены на одного супруга.

Это относится к квартире и к кредиту, который за неё платят. Не имеет значения то, что она и долг оформлены на одного супруга.В споре об ипотечном жилье есть третья сторона — банк. Оформить кредит на семью ему выгоднее, чем на одного клиента. Поэтому в Альфа-Банке семейную ипотеку дают под минимальную ставку, если внести соответствующий первый взнос. При разводе кредитору нужно сохранить изначальные условия, поэтому он постарается, чтобы изменений в договоре не было.

Как можно разделить квартиру или ипотеку, если банк согласен

При согласии банка кредит и жильё после развода могут делиться следующими способами:

•

Всё оформляют на мужа или жену.

Квартира остаётся за одним человеком, который и продолжает платить кредит. Второму супругу он будет возвращать часть денег. Сумма зависит от того, сколько общих средств вложили в жилье. Считаются первый взнос и погашенная часть долга. Банк согласится с изменениями, если один супруг может выплачивать ипотеку без участия второго.•

Продают квартиру и возвращают деньги банку, а оставшуюся часть получают бывшие супруги. Это вариант для тех, кто не может в одиночку платить банку и второму дольщику. Продажу нужно согласовать с кредитором.

•

По решению супругов переоформляют квартиру на одного из них, а отвечают по обязательствам оба. Кредит платит владелец, жильё остаётся в залоге. Но если деньги перестанут поступать, кредитор может выдвинуть претензии ко второму супругу, который перестал быть собственником квартиры. А тот, кто больше не владеет жильём, может погасить долг и потребовать эти деньги с собственника.

Квартира остаётся за одним человеком, который и продолжает платить кредит. Второму супругу он будет возвращать часть денег. Сумма зависит от того, сколько общих средств вложили в жилье. Считаются первый взнос и погашенная часть долга. Банк согласится с изменениями, если один супруг может выплачивать ипотеку без участия второго.

Квартира остаётся за одним человеком, который и продолжает платить кредит. Второму супругу он будет возвращать часть денег. Сумма зависит от того, сколько общих средств вложили в жилье. Считаются первый взнос и погашенная часть долга. Банк согласится с изменениями, если один супруг может выплачивать ипотеку без участия второго.

Любой из вариантов осуществляют так:

•

в банк идут за согласием на переоформление;

•

в суд — за изменением состава должников и определением доли в квартире;

•

там же делится имущество, чтобы жильё и кредит перешли к одному из супругов.

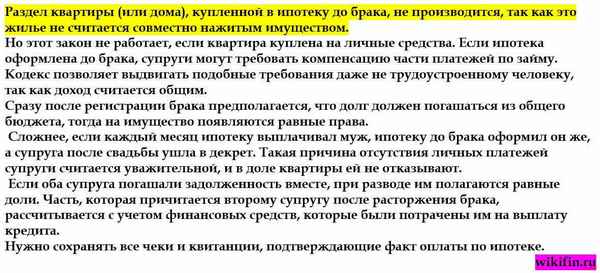

Правила раздела недвижимости, которая приобреталась в ипотеку в браке

Как делится купленное в браке жильё после развода, зависит от многих факторов:

•

Когда квартира и кредит на одном из супругов, это общее имущество. Всё придётся разделить поровну, если муж и жена не договорятся об ином варианте.

•

Когда оба супруга созаёмщики, для банка их обязанности равны. Пока люди в браке, неважно, чьими деньгами рассчитываются за кредит — мужа или жены. Банк при его оформлении рассматривал совокупный доход.

После развода должники продолжают перечислять кредитору деньги на прежних условиях, если не предложат лучший вариант.•

Когда есть брачный договор, квартиру надо разделить так, как указано в нём. Это работает при условии, что документ подписан до оформления кредита. Но банк может потребовать изменения брачного контракта, ведь кредитору должны заранее сообщать об этом документе. Если брачный договор подписали после ипотеки, банк тоже нужно оповестить. Иначе возникнет спор по условиям кредитного договора.

•

Когда в семье есть дети, учитывают их интересы. Родителю, с которым они будут жить, могут выделить большую долю квартиры. А платить кредит придётся и второму супругу, сверх алиментов и собственных обязательств перед банком. Первый будет перечислять за ипотеку меньше. Это регламентируется п. 2 ст. 39 СК РФ.

После развода должники продолжают перечислять кредитору деньги на прежних условиях, если не предложат лучший вариант.

После развода должники продолжают перечислять кредитору деньги на прежних условиях, если не предложат лучший вариант.Если недвижимость куплена с привлечением материнского капитала

При оплате части квартиры материнским капиталом эта доля делится между детьми и родителями поровну. На остальное претендуют оба супруга. Долю следует разделить в соответствии с вкладом в ипотеку каждого. Если маткапитал ушёл на покупку 20% жилья, а отец дал на него 20% собственных средств, спорить можно только о 60%, но не о 80%. Нужно доказать, что эти деньги принадлежали супругу, а не семье. Кредитные обязательства делятся поровну.

На остальное претендуют оба супруга. Долю следует разделить в соответствии с вкладом в ипотеку каждого. Если маткапитал ушёл на покупку 20% жилья, а отец дал на него 20% собственных средств, спорить можно только о 60%, но не о 80%. Нужно доказать, что эти деньги принадлежали супругу, а не семье. Кредитные обязательства делятся поровну.

Военная ипотека при разводе супругов

Военнослужащие участвуют в особой программе и расплачиваются за приобретённое жильё за счёт бюджета. Но купленная таким образом квартира тоже является совместно нажитой и делится поровну. Об этом есть решение СК Верховного суда № 58-КГ16-25 от 24 января 2017 года.

Правила раздела недвижимости, которая приобреталась в ипотеку не в браке

Чтобы разделить жильё, купленное не в браке, есть следующие варианты:

•

Если один из пары взял кредит на квартиру, она является его собственностью и не делится.

Но второй мог участвовать в выплатах банку. Значит, после развода он имеет право на эти деньги, если докажет своё участие в покупке.•

Если жильё купили в ипотеку и оформили долевую собственность, её можно разделить. Каждый получит свою часть или деньги за неё.

.jpg) Но второй мог участвовать в выплатах банку. Значит, после развода он имеет право на эти деньги, если докажет своё участие в покупке.

Но второй мог участвовать в выплатах банку. Значит, после развода он имеет право на эти деньги, если докажет своё участие в покупке.Особенности раздела ипотечного дома с земельным участком

Чтобы разделить после развода дом и землю, надо знать, что:

•

каждому супругу можно отдать его часть жилища и участка;

•

можно требовать деньги за свою долю имущества;

•

нельзя поделить дом и оставить землю в собственности одного супруга.

В остальном всё так же, как при разделе квартиры.

Оформление раздела ипотечной недвижимости мировым соглашением

При мировом соглашении по ипотеке бывшие супруги должны считаться с интересами банка. Иначе кредитор будет против того способа, которым они решили разделить имущество, и мировое соглашение утратит смысл. В таких случаях Альфа-Банк стремится к тому, чтобы все стороны остались довольны результатом переговоров.

Иначе кредитор будет против того способа, которым они решили разделить имущество, и мировое соглашение утратит смысл. В таких случаях Альфа-Банк стремится к тому, чтобы все стороны остались довольны результатом переговоров.

Интерес кредитора в том, чтобы вернуть свои деньги и знать, кто именно будет их возвращать. Если супруги сошлись на том, что квартира остаётся жене, а долг — её безработному мужу, ничего не выйдет. Слишком высок риск невозврата денег.

Если три стороны придут к согласию о том, как всё разделить, оно может быть принято:

•

до обращения в суд. Супруги составляют документ, в котором описывают свои договорённости о квартире и кредите, ставят подписи;

•

во время рассмотрения в суде. Один из участников подаёт иск, второй соглашается с его требованиями, и это отражается в постановлении.

Порядок раздела ипотеки через суд

Если не удалось разделить имущество и долг мирно, подают заявление в суд по адресу, где находится жильё. В документе должны быть указаны:

В документе должны быть указаны:

•

название суда;

•

личные данные истца;

•

полные сведения об ответчике, включая СНИЛС, ИНН и данные паспорта;

•

стоимость квартиры;

•

список прилагаемых документов.

В самом тексте указывают, что требует разделить истец, как и почему. Доводы подтверждают документами, среди которых должны быть:

•

копия свидетельства о браке, если он не расторгнут;

•

копия свидетельства о разводе, если он состоялся;

•

копия бумаг на жильё;

•

отчёт о его оценке;

•

выписка из банка о неуплаченной сумме кредита;

•

копии документов, подтверждающих личные расходы истца на квартиру;

•

квитанция об оплате пошлины;

•

уведомление о вручении копий иска банку и второму супругу;

•

доверенность на представление интересов истца, если не он сам будет присутствовать на заседаниях.

Суд может разделить недвижимость пополам. Тогда половину пошлины ответчик должен вернуть бывшему супругу.

Основные сложности, возникающие при разделе ипотеки

Распространённые проблемы с ипотечной квартирой при разводе:

•

Один из супругов не платит банку. Второй не должен игнорировать это. Ведь тогда на неуплаченные взносы начисляют штраф. В результате деньги добросовестного плательщика пойдут на уплату пени и процентов, а основной долг вырастет. Несмотря на развод, выгоднее внести всю сумму, а затем подать в суд на второго супруга, чтобы он вернул половину.

•

Банк не пересматривает договор. Это законно, если изменения грозят ему потерей прибыли. Супругам надо разделить имущество так, чтобы их интересы не противоречили целям банка.

Что надо знать про раздел ипотеки, если думаете о разводе

Готовясь к разводу при невыплаченном ипотечном долге, следует иметь в виду:

Согласие банка не нужно, если оба согласны разделить ипотеку и кредит пополам.

Тогда не стоит и судиться.Суд может решить, что квартира и долг достанутся одному из супругов. Но кредитор это опротестует на основании ипотечного договора, условия которого без его согласия изменить нельзя.

Получить разрешение переоформить кредит и квартиру на одного из супругов реально. Альфа-Банк даёт такую возможность. Но большая часть суммы должна быть погашена вовремя, а клиент должен достаточно зарабатывать, чтобы платить взносы в прежнем размере.

Если в покупку квартиры вложен материнский капитал, эту долю надо разделить между детьми и супругами, а остальное распределяют между собой бывшие муж и жена.

Квартира, купленная по военной ипотеке, рассматривается как совместное имущество. Если в неё вложен материнский капитал, эту часть надо разделить между детьми, матерью и отцом, остальную — между супругами.

Тогда не стоит и судиться.

Тогда не стоит и судиться.Итог: варианты раздела ипотеки при расторжении брака

Жильё после развода можно разделить следующим образом:

•

Поровну квартиру и долг.

Каждому супругу передают половину жилплощади, но он обязан выплатить половину оставшихся средств банку. Важно, кто и сколько денег дал на первый взнос за квартиру. Если они нажиты до брака, их вычитают из общей суммы. И эту часть жилья не оспаривают, она и так отходит одному из супругов. Разделить пополам придётся оставшиеся метры и кредит.•

Продать залог по согласованию с банком и вернуть ему непогашенную часть долга. Ипотечную квартиру реализовать сложнее, чем свободную. Но Альфа-Банк предоставляет возможности рефинансирования кредита, поэтому продажи можно избежать.

•

Оформить ипотеку на мужа или жену по взаимному согласию. Тогда жилплощадь достаётся единственному заёмщику, а бывший супруг получает от него денежную компенсацию. Всё это делают с согласия банка, лучше после погашения остатка по кредиту. Для этого второму супругу надо отказаться от квартиры в пользу первого, тогда его избавят от статуса должника.

•

Оставить обязательства перед банком как есть, но между собой договориться, кто платит кредит, а кто компенсирует второму супругу часть взносов. Об этом составляют расписку. Она нужнее тому, кто вернёт второй половине расходы. Иначе бывший супруг обратится в суд с требованием оплатить свою долю долга или разделить квартиру.

•

Выделить каждому часть жилища в натуре. Но сначала его надо разделить юридически по согласию пары или по решению суда. Для этого каждому владельцу обеспечивают отдельный вход, кухню и санузел. Отопление, водоснабжение и электричество должны быть автономными. И прежде проводят экспертизу, которая подтвердит, что обе доли подходят для жилого помещения по санитарным нормам. Это проще сделать, если речь идёт о частном доме. Кредит на него можно взять в Альфа-Банке.

•

Одному из супругов можно отказаться от прав на владение квартирой, но сохранить обязательства обоих перед банком.

Это возможно после развода по согласию и в случае, если в семье есть дети. Ипотеку платят оба. Но если единственный собственник перестанет это делать, рассчитываться с банком придётся второму.•

Если супруги брали ипотеку, будучи неженатыми, жильё является собственностью того, на кого оформлен кредит и недвижимость. Второй может требовать часть квартиры и выплаченных банку денег, если докажет, что внёс свой вклад в покупку.

Каждому супругу передают половину жилплощади, но он обязан выплатить половину оставшихся средств банку. Важно, кто и сколько денег дал на первый взнос за квартиру. Если они нажиты до брака, их вычитают из общей суммы. И эту часть жилья не оспаривают, она и так отходит одному из супругов. Разделить пополам придётся оставшиеся метры и кредит.

Каждому супругу передают половину жилплощади, но он обязан выплатить половину оставшихся средств банку. Важно, кто и сколько денег дал на первый взнос за квартиру. Если они нажиты до брака, их вычитают из общей суммы. И эту часть жилья не оспаривают, она и так отходит одному из супругов. Разделить пополам придётся оставшиеся метры и кредит.

Это возможно после развода по согласию и в случае, если в семье есть дети. Ипотеку платят оба. Но если единственный собственник перестанет это делать, рассчитываться с банком придётся второму.

Это возможно после развода по согласию и в случае, если в семье есть дети. Ипотеку платят оба. Но если единственный собственник перестанет это делать, рассчитываться с банком придётся второму.Раздел инвестиций и сбережений при разводе или расторжении брака

Инвестиции и сбережения, как правило, являются частью вашего финансового урегулирования в случае развода или расторжения партнерства. Разделение их должно быть относительно простым, если вы можете договориться друг с другом. Но вам, возможно, придется оценить их и уплатить налог или сборы, если вы продаете, передаете или обналичиваете их. Как относятся к инвестициям и сбережениям

Как относятся к инвестициям и сбережениям

Англия, Уэльс или Северная Ирландия

Инвестиции и сбережения могут быть учтены в рамках вашего общего финансового расчета.

Однако некоторые активы могут рассматриваться не так, как другие – например, деньги или имущество, которое вы или ваш бывший партнер (муж, жена или гражданский партнер) унаследовали или владели до того, как вступили в брак или вступили в гражданское партнерство.

Шотландия

Как правило, в качестве «супружеской собственности» учитываются только инвестиции или сбережения, которые вы и ваш бывший партнер создали во время вашего брака или гражданского партнерства.

Однако при некоторых обстоятельствах может приниматься во внимание любое увеличение стоимости инвестиций или сбережений, которые были у вас или вашего бывшего партнера до того, как вы поженились или вступили в гражданское партнерство.

Это может быть сложной областью. Если вы сомневаетесь, стоит получить профессиональную консультацию.

Наверх

Разделение сберегательных счетов

Процесс разделения ваших сбережений может отличаться в зависимости от типа вашей учетной записи и имени, на которое она открыта.

У вас может быть следующее:

Денежные ISA

Они могут храниться только на имя одного человека, а не совместно.

Если вы хотите дать своему бывшему партнеру деньги из своего денежного ISA, вам придется взять деньги, которые вы хотите им дать.

Вы не могли перевести деньги со своего ISA напрямую на их.

Сберегательные счета

Это более просто, и вы можете просто перевести немного денег со своего счета на счет вашего бывшего партнера.

Единственная трудность может быть, если деньги находятся на счете, где вы должны уведомить. Если это так, поговорите со своим банком или строительным обществом, чтобы узнать, какие у вас есть варианты снятия денег. Если вы этого не сделаете, вы можете потерять часть интереса.

Если деньги находятся на сберегательном счете с фиксированной процентной ставкой, вы не сможете обналичить их до истечения срока.

Младшие ISA

Если вы открыли счет Junior ISA для своего ребенка, то эти деньги будут на имя вашего ребенка и принадлежат вашему ребенку.

Но сбережения на имя вашего ребенка могут быть включены в ваши совместные финансовые активы. Например, если один из родителей переводит деньги со своего счета на счет вашего ребенка, чтобы попытаться исключить средства из любого финансового расчета.

Наверх

Инвестиционная недвижимость

Когда вы узнаете результат вашего финансового урегулирования, вам нужно будет решить, что вы хотите делать со своими инвестициями – например, хотите ли вы продать, продолжить владеть или сдать в аренду недвижимость для сдачи в аренду имущество или дом отдыха.

Свяжитесь со своим кредитором, если вам нужно убрать свое имя или имя вашего бывшего партнера из ипотечного кредита. Если вы считаете, что вам нужно перезаложить, стоит подумать о том, чтобы поговорить с ипотечным брокером / консультантом.

Наверх

Оценка ваших инвестиций

Каждый год вам должны присылать отчет о стоимости ваших инвестиций.

Но это может не совпадать с суммой, которую вы получите, если обналичите или переведете свои инвестиции.

Вместо этого, в зависимости от типа инвестиции, значение может быть:

- трансфертная стоимость или

- выкупная (наличная) стоимость.

Сначала вам необходимо запросить у инвестиционной компании актуальную оценку или стоимость передачи или выкупа.

У вас может быть:

- облигации

- инвестиционные облигации

- акции и паи МСА

- полисы с прибылью, такие как пожертвования

- паевые фонды, инвестиционные фонды или OEICS (открытые инвестиционные компании).

Понимание затрат на обналичивание инвестиций

Обналичивание ваших инвестиций может быть не лучшим вариантом, поскольку вам, возможно, придется платить налоги и дополнительные сборы.

- Возможно, вам придется заплатить налог на прирост капитала (CGT), если вы обналичиваете или продаете инвестиции и получаете прибыль. У вас есть годовая надбавка CGT, что означает, что вы можете получить определенную сумму прибыли — после вычета расходов на продажу и сборов — и не платить этот налог.

- Вам не нужно платить CGT, когда вы продаете свой основной дом или акции и акции ISA. Это сложная область, поэтому, вероятно, стоит получить совет от независимого финансового консультанта или бухгалтера. Но вам придется заплатить за их советы.

- В зависимости от инвестиций, которые у вас есть, вам, возможно, придется заплатить комиссию, если вы продаете или обналичиваете их досрочно. Даже если вы этого не сделаете, вы можете проиграть, если будете продавать инвестиции, основанные на акциях, когда фондовый рынок низок.

Даже если вы этого не сделаете, вы можете проиграть, если будете продавать инвестиции, основанные на акциях, когда фондовый рынок низок.

Даже если вы этого не сделаете, вы можете проиграть, если будете продавать инвестиции, основанные на акциях, когда фондовый рынок низок.Передача или продажа принадлежащих вам акций

Если вы владеете акциями, вы можете либо передать их своему бывшему партнеру, либо продать их, чтобы вместо этого отдать ему деньги.

Стоит получить совет независимого финансового консультанта или бухгалтера о том, какой вариант лучше.

- Вы можете передать акции своему бывшему партнеру, заполнив и подписав «форму передачи акций» (также известную как форма «J30»). Возможно, вы сможете загрузить его с веб-сайта компании, в которой вы владеете акциями.

- Если у вас есть биржевой маклер (или вы используете биржевую брокерскую фирму в Интернете), они могут договориться о продаже акций для вас. Обязательно узнайте, сколько это будет стоить. Вы также можете продавать через службу по продаже акций, которую предлагает компания, акциями которой вы владеете. Не все компании предлагают эту услугу.

Не все компании предлагают эту услугу.

Не все компании предлагают эту услугу.Наверх

Раздача активов, когда не нужно платить налог

Обычно, если вы отдаете что-то вроде инвестиции, от которой вы получили прибыль сверх вашей льготы по налогу на прирост капитала, вам придется заплатить эту сумму.

Но вы можете передать инвестиции, такие как акции или инвестиции, своему бывшему партнеру во время развода или расторжения брака без уплаты CGT.

Чтобы претендовать на это освобождение, вы должны сделать это в налоговом году – с 6 апреля по 5 апреля следующего года – который вы отделяете.

Ваш следующий шаг

Наверх

Спасибо за отзыв.

Мы всегда стараемся улучшить наш веб-сайт и услуги, и ваши отзывы помогают нам понять, как мы работаем.

Раздельное проживание и развод

Вы можете подать онлайн заявление на развод, развод без раздельного проживания или развод после раздельного проживания. Вы можете подать онлайн заявление на развод, развод без раздельного проживания или развод после раздельного проживания.

Вы можете подать онлайн заявление на развод, развод без раздельного проживания или развод после раздельного проживания.

СОВЕТ!

Выберите свой местный муниципалитет, чтобы увидеть информацию и онлайн-услуги, которые относятся к вам.

Выберите муниципалитет

Select municipalityAlbertslundAllerødAssensBallerupBillundBornholmBrøndbyBrønderslevDragørEgedalEsbjergFanøFavrskovFaxeFredensborgFredericiaFrederiksbergFrederikshavnFrederikssundFuresøFaaborg-MidtfynGentofteGladsaxeGlostrupGreveGribskovGuldborgsundHaderslevHalsnæsHedenstedHelsingørHerlevHerningHillerødHjørringHolbækHolstebroHorsensHvidovreHøje-TaastrupHørsholmIkast-BrandeIshøjJammerbugtKalundborgKertemindeKoldingKøbenhavnKøgeLangelandLejreLemvigLollandLyngby-TaarbækLæsøMariagerfjordMiddelfartMorsøNorddjursNordfynsNyborgNæstvedOdderOdenseOdsherredRandersRebildRingkøbing-SkjernRingstedRoskildeRudersdalRødovreSamsøSilkeborgSkanderborgSkiveSlagelseSolrødSorøStevnsStruerSvendborgSyddjursSønderborgThistedTønderTårnbyVallensbækVardeVejenVejleVesthimmerlandViborgVordingborgÆrøAabenraaAalborgAarhus

Дополнительная информация и самообслуживание

Если вы и ваш супруг желаете расстаться или развестись, вы должны заполнить и отправить форму заявления в Агентство семейного права (Familieretshuset).

Вы должны подать онлайн-заявку на раздельное проживание или развод. Если вы не можете сделать это самостоятельно онлайн, вы можете обратиться за помощью в службу поддержки граждан вашего муниципалитета, библиотеку или Агентство семейного права.

Вы можете принять участие в собрании в Агентстве семейного права, чтобы обсудить условия раздельного проживания или развода, где сотрудник, ведущий дело, объяснит вам, что значит разделиться или развестись.

Если вы согласны с тем, что один из вас должен платить алименты (супружеские алименты) другому и – если вы живете в арендованном жилье – кто из вас должен продолжать жить в собственности, вы можете развестись или развестись, посетив Встреча для обсуждения условий. Если вы не можете прийти к соглашению, Агентство семейного права примет решение по вопросам, с которыми вы не согласны.

Это потребует больше времени на ведение дела, и поэтому вам потребуется больше времени, чтобы развестись или расстаться.

Если вы сами сможете прийти к соглашению по этому поводу, вам не нужно будет присутствовать на обсуждении условий.

Вы можете развестись без предварительного раздельного проживания, если вы оба согласны на развод. Если вы не согласны, вам, как правило, придется разойтись на 6 месяцев, прежде чем вы сможете развестись. Обработка заявления о раздельном проживании или разводе стоит 650 датских крон (2022 г.). Если вы решите провести встречу для обсуждения условий раздельного проживания или развода, вам придется заплатить дополнительный сбор в размере 1 630 датских крон (2022 г.).

К раздельному проживанию и разводу в зарегистрированном партнерстве применяются те же правила, что и к бракам.

Период размышления был отменен 1 июля 2020 года, но по-прежнему можно использовать цифровой процесс «SES» (Сотрудничество после развода). Этот процесс включает в себя информацию, знания и практические инструменты, чтобы наилучшим образом поддержать вас в работе над продолжением ваших отношений в качестве родителей.

Цифровой процесс также включает в себя понимание реакции ваших детей и поддержку ваших детей как во время развода, так и после него.

Процесс SES может быть инициирован в любое время.

Развод может быть разрешен немедленно, если применяется одно из особых оснований, предусмотренных в Законе о браке, независимо от того, согласны ли вы или нет, и есть ли у вас совместные дети в возрасте до 18 лет.

Этими основаниями являются:

- два года разлуки

- прелюбодеяние

- акты насилия, включая психологическое насилие и сексуальные посягательства

- двоеженство

- похищение детей.

Чтобы немедленно развестись, без каких-либо особых оснований, предусмотренных в применимом Законе о браке, необходимо выполнить множество условий:

- Вы должны согласиться на развод немедленно.

- Вы должны договориться о том, будут ли выплачиваться супружеские алименты.

- Если вы проживали вместе в арендованном жилье, вы должны договориться о том, кто из вас продолжит жить в этом имуществе.

В случае развода без предварительного раздельного проживания процесс раздельного проживания не проводится.

Если вы требуете развода после раздельного проживания, до истечения 6-месячного периода раздельного проживания, вы должны прийти к соглашению по всем аспектам развода.

Когда вы расстались, вы приняли решение по 2 условиям, т.е. должен ли один из вас выплачивать алименты другому и, если вы жили вместе в арендованном жилье, кто из вас будет продолжать жить в этой собственности.

Если вы согласились с тем, что условие супружеской поддержки также должно применяться в случае последующего развода, решение, которое вы приняли по этому вопросу, будет продолжать применяться.

Однако, если вы согласились с тем, что условие супружеской поддержки должно быть пересмотрено в случае последующего развода, вы должны пересмотреть свое решение и решить, хотите ли вы, чтобы оно продолжало применяться.

Обработка заявления о раздельном проживании или разводе Агентством семейного права стоит 650 датских крон (2022 г.).

Если в Агентстве семейного права проводится встреча для обсуждения условий, вам необходимо будет заплатить дополнительно 1 630 датских крон (2022 г. ).

).

Если вы не можете прийти к соглашению об условиях раздельного проживания или развода, Агентство семейного права примет решение по вопросам, с которыми вы не согласны.

Это потребует больше времени на ведение дела, и поэтому вам потребуется больше времени, чтобы развестись или расстаться.

Когда вы вступаете в брак с кем-то другим, вы обычно вступаете в так называемую «общую собственность» или «общую собственность». Это означает, что ваше имущество будет разделено между вами, если вы впоследствии разделитесь или разведетесь. Однако это не будет применяться, если вы договорились об отдельном владении. Вы также унаследуете имущество другого супруга, если он умрет, и наоборот.

Когда вы разделитесь или разведетесь, общность имущества прекратится. Это означает, что вы должны разделить свое имущество между собой. После развода вы больше не будете наследовать имущество друг друга. Однако вы по-прежнему состоите в браке, даже несмотря на то, что вы разлучены, и это означает, что вы не сможете жениться ни на ком другом, пока ваш развод не будет заключен.

Разлука предполагает, что вы перестанете жить вместе. Однако вы можете продолжать жить вместе до 2 или 3 месяцев, если одному из вас нужно найти другое жилье. Если вы вернетесь друг к другу во время периода разлуки, разделение перестанет применяться. Это означает, что взаимная обязанность хранить верность друг другу снова будет применяться, что ваше имущество будет находиться в совместной собственности и что вы унаследуете имущество вашего супруга, если он умрет.

Особых правил раздела имущества и безбумажных отношений нет. В принципе, это означает, что вы берете с собой то, что у вас есть, и что вы должны погасить свои личные долги отдельно.

Однако есть исключения, напр. если вы вместе приобрели недвижимость, приобрели дорогостоящие предметы или один из вас является единственным владельцем недвижимости, в которой вы жили и в которой участвовали.

Если вы проживаете в арендованном жилье и прожили вместе не менее 2 лет, один из вас будет иметь право продолжать жить в этом жилье и принять договор аренды. Если вы не можете прийти к соглашению, кто из вас должен продолжать жить в этом доме, суд может решить, кто из супругов больше всего нуждается в продолжении проживания в этом доме.

Если вы не можете прийти к соглашению, кто из вас должен продолжать жить в этом доме, суд может решить, кто из супругов больше всего нуждается в продолжении проживания в этом доме.

Одному из супругов нельзя приказать выплачивать алименты другому, если супруги жили в безбумажных отношениях. Вы также должны рассмотреть свои пенсионные схемы, полисы группового страхования жизни и досрочную пенсию (ATP). При необходимости свяжитесь с пенсионной компанией и страховыми компаниями, чтобы узнать больше.

Если вы не согласны, вы должны присутствовать на собрании в Агентстве семейного права. Целью этой встречи является обсуждение условий вашего раздельного проживания или развода. На этой встрече мы обсудим, с чем вы не согласны, и объясним применимые правила. Если вы достигнете соглашения, вы можете немедленно развестись или расстаться.

Если вы по-прежнему не согласны после встречи, Агентство семейного права может принять решение по вопросам, по которым вы не согласны. Перед принятием решения вам будет предоставлена возможность представить дополнительные аргументы или информацию. Затем Агентство семейного права примет решение. В этой ситуации у вас есть 4 недели, чтобы обжаловать решение и тем самым передать решение в суд по семейным делам.

Перед принятием решения вам будет предоставлена возможность представить дополнительные аргументы или информацию. Затем Агентство семейного права примет решение. В этой ситуации у вас есть 4 недели, чтобы обжаловать решение и тем самым передать решение в суд по семейным делам.

Когда вы разошлись или развелись, ваше общее имущество, как правило, будет разделено между вами поровну. Если вы составили соглашение о совместном имуществе супругов, которое дает одному или обоим из вас отдельное владение определенными предметами или имуществом, эти активы должны быть исключены из наследственной массы до того, как она будет разделена и разделена между вами.

Ваше чистое имущество, т. е. имущество, оставшееся в наследстве после вычета всех долгов, будет разделено поровну. Однако, если у одного из вас есть личный долг, другой человек не возьмет на себя половину долга.

Обычно вы сохраняете право на собственные пенсионные накопления. Это также относится к пенсиям в рассрочку и капитальным пенсиям.