Ипотека при разводе супругов — как делится квартира и выплачивается долг банку

Статистика говорит, что супруги, имеющие ипотеку, в 10 раз реже подают на развод. Но счастливый брак может завершиться раньше, чем будет выплачен жилищный кредит. Как при разводе делится квартира в ипотеке. Кто выплачивает долг банку. Кому останется недвижимость. Можно ли решить вопрос, не доводя до раздела имущества через суд. Ответы на эти и другие вопросы — в нашей статье.

Варианты раздела ипотеки

Раздел имущества — важный вопрос при расторжении брака. Непростая ситуация между бывшими супругами усложняется еще и тем, что при разводе есть третья сторона, с которой нужно считаться — банк. Это касается всех видов жилищных кредитов: военной, дальневосточной ипотеки, с использованием материнского (семейного) капитала, программ для многодетных мам и др.

Наиболее верное решение, чтобы ипотека при разводе не стала спором — заранее заключить брачный договор. В документе прописывают, кому перейдет ипотечное жилье; величина алиментов (выплачиваются маленькому ребенку до достижения совершеннолетия), доли супругов и объем долговых обязательств и др.

Юристы советуют сохранить все документы, относящиеся к ипотеке. Кто и в какое время сделал взнос из собственных средств, в какой пропорции муж и жена участвуют в долевом делении.

Есть несколько вариантов ответа на вопрос, что делать с ипотекой при разводе:

- Поровну разделить недвижимость и долг. Муж и жена получают половину квадратных метров и обязательство по выплате 1/2 часть оставшейся задолженности по кредиту банку. Важно учесть, кто вносил первоначальный взнос за квартиру.

- По взаимному согласию оформить ипотеку на мужа или жену. Жилая площадь отходит к одному заемщику, а экс-супруг получит денежную компенсацию.

- Сохранить неизменными обязательства перед банком, а между собой договориться, кто платит кредит, а кто компенсирует бывшей второй половинке часть взносов.

- Продать залог по согласованию с кредитором и вернуть непогашенную часть долга.

В случае, если один из супругов откажется от прав на владение квартирой, но сохранит обязательства перед банком (например, оставит ее жене с двумя детьми), а ипотеку продолжат платить обе стороны, после чего собственник перестанет осуществлять платежи, рассчитываться с кредитором придется второй стороне.

При отсутствии оплаты жилищного кредита банк в трехмесячный срок может обратиться в суд для взыскания денег И не забывайте, что на невыплаченные взносы начисляют пени.

Через суд

Согласно семейному Кодексу РФ (ст. 34), нажитое в браке имущество делится между супругами на двоих поровну.

Если недвижимость и долг не удалось разделить полюбовно, супруги подают заявление в судебную инстанцию.

В документе должны быть указаны сведения об ответчике, стоимость жилья, требования истца по разделу, отчет об оценке квартиры или апартаментов, выписка из банка о неуплаченной сумме кредита, копии документов, подтверждающих расходы истца и др.

Иск о разделе ипотеки и долга подается до развода, одновременно с ним или в течение 3 лет после расторжения брака (38 СК РФ). Банк является участником процесса.

Суд может вынести решение, по которому квартира и обязательства достаются одному из супругов. Кредитор вправе оспорить решение на основании ипотечного договора, условия которого нельзя изменить без согласия банка.

Ипотека с использованием маткапитала

Материнский капитал не является совместно нажитым имуществом. Он имеет специальное целевое назначение и не делится между супругами.

Согласно № 256-ФЗ, квартира, купленная с использованием части средств маткапитала, обязательно оформляется в общую долевую собственность всех членов семьи — мамы, папы и их детей.

При расторжении брака родителей несовершеннолетние дети признаются участниками долевой собственности на квартиру, приобретенную с использованием средств маткапитала. После развода доли в жилье бывших супругов не подлежат разделу как совместная собственность. Каждый из них может претендовать лишь на свою часть. Разрешение спорного вопроса ведется через суд.

Каждый из них может претендовать лишь на свою часть. Разрешение спорного вопроса ведется через суд.

Военная ипотека

Жилье, приобретенное по военной ипотеке, не подлежит разделу в большинстве случаев, так как не считается совместно нажитым имуществом. Денежные выплаты, предоставляемые Минобороны для погашения долга, являются средствами целевого назначения. Квартира оформляется в собственность на военнослужащего — участника накопительно-ипотечной системы (НИС). Но у правила есть исключения.

Выделенного лимита от государства могло не хватить на полную стоимость недвижимости. Это значит, что остаток придется вносить из бюджета семьи.

Эти сбережения считаются совместно нажитым имуществом. После их внесения квартира, приобретенная по военной ипотеке в 2022 году, может быть разделена при разводе между супругами, как часто происходит в судебной практике.

Долг должен быть полностью погашен перед банком, иначе жилье остается залоговым имуществом.

Если же при покупке квартиры по военной ипотеке использовался материнский капитал, жилье делится в равных долях на всех членов семьи: мужа, жену и детей. Каждый становится собственником своей части.

Каждый становится собственником своей части.

Ипотека при разводе супружеской пары с детьми

На процесс разделения ипотеки и недвижимости влияет наличие детей, не достигших совершеннолетия. Вне зависимости от их количества, по закону при делении ипотечного жилья важно соблюсти права всех несовершеннолетних — дети должны быть прописаны. Разделить недвижимость между супругами можно, если она имеет несколько комнат. Если квартира однокомнатная и это единственное жилье для женщины, в ней должна остаться мама с ребенком. Отцу возмещают компенсацию в виде части стоимости объекта.

В случае раздела взятого в ипотеку дома с земельным участком правила такие же, как с квартирой, за исключением того, что иногда коттедж и землю можно разделить натурально, например, сделав два отдельных входа. Если при разводе бывшая жена получает половину дома, ей положена 1/2 земельного участка под ним.

Как продать недвижимость в ипотеке

Квартиру в ипотеке или доли в ней можно продать, погасив задолженность перед кредитным учреждением, заранее уведомив о решении банк. Стоит помнить о деталях:

Стоит помнить о деталях:

- Не все финансовые учреждения идут на продажу квартиры в залоге.

- Покупатели неохотно соглашаются на подобную сделку.

- Если с момента покупки квартиры не прошло трех лет, придется заплатить налог с реализации имущества.

Важно получить разрешение банка на продажу квартиры, без него Росреестр не зарегистрирует нового собственника. Можно обговорить с покупателем следующий вариант — он переводит деньги продавцу для погашения долга и снятия обременения. Право на жилье переоформляется на нового собственника.

Второй вариант — переход обязательств заемщика на покупателя. Чтобы произошла процедура смены заемщика, новый владелец ипотеки должен соответствовать требованиям банка по уровню дохода, возрасту и другим параметрам. Если кредитор дает согласие, продавец отказывается от своей доли в пользу покупателя. Компенсацией станет возврат внесенных по кредиту денежных средств.

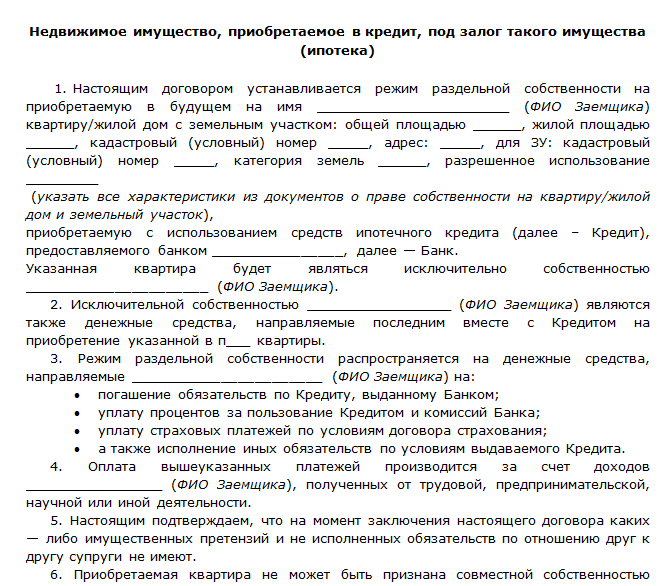

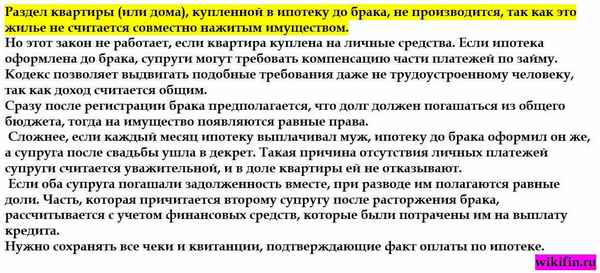

Ипотека была взята до брака

Ипотека, взятая до свадьбы, не считается совместно нажитым имуществом и не подлежит разделу. При разводе после погашения долга перед банком недвижимость будет принадлежать тому, на кого оформлена.

При разводе после погашения долга перед банком недвижимость будет принадлежать тому, на кого оформлена.

Если супруг, не являющийся собственником, вносил платежи, он может вернуть потраченные деньги. Правда, потребуются доказательства вклада в погашение ипотеки. Избежать обращения в суд поможет составление брачного договора, в котором строго прописано, как распределяются права и ответственность сторон при разводе.

Если муж с женой состоят в гражданском браке и являются созаемщиками по ипотеке, права получает супруг, на которого оформлена недвижимость. В случае незарегистрированных отношений рекомендуется прописать условия по жилищному кредиту в договоре и заверить у нотариуса.

Рефинансирование жилищного кредита

Ипотеку после расторжения брака можно рефинансировать в другом банке, например, с целью изменения действующей процентной ставки на более выгодную. Но переоформить кредит возможно, если одна из сторон отказалась от притязаний на недвижимость и обязательств, а вторая — добровольно приняла их.

Когда созаемщик выводится из договора ипотечного кредитования, основной заемщик получает полные права на жилье.

Стоит понимать, что банк при рассмотрении заявки на жилищный кредит опирался на совокупные доходы супругов. Если муж или жена захотят повысить шансы на рефинансирование ипотеки, а собственная платежеспособность недостаточно высока, рекомендуется привлечь нового созаемщика.

Можно ли отказаться от кредита

Бывшая жена или муж вправе отказаться от совместно приобретенной в ипотеку недвижимости и выйти из договора. О желании поменять состав заемщиков необходимо заранее уведомить финансовую организацию. Потребуется подать кредитору заявление об отказе (образец предоставят в отделении банка).

Заемщик, выходящий из ипотечного договора, теряет право на налоговый вычет. Стремление избавиться от ипотеки может снизить шанс кредитования в дальнейшем.

Перед тем, как подать на развод рекомендуется получить юридическую консультацию по частному случаю.

Раздел долгов и ипотечной квартиры при разводе: нюансы от эксперта :: Мнения :: РБК Недвижимость

В случае развода нажитое в совместном браке имущество подлежит разделу. Урегулировать возникающие вопросы возможно как во время брака, так и после его официального расторжения.

Помимо приобретенного в браке имущества, бывшие супруги по закону обязаны делить и накопленные долговые обязательства.

Раздел ипотечной квартиры при разводе

adv.rbc.ru

Согласно законодательству России, имущество, приобретенное в браке, независимо от того, на кого оно оформлено, считается совместно нажитым. Ипотечная квартира не исключение.

Многие заблуждаются и думают, что если ипотечный договор оформлен на супруга и он выплачивает кредит, а жена нигде не работает, то в случае развода квартира достанется ему. Это ошибочно. При разводе такой супруг имеет право претендовать на половину квартиры, при этом разделу подлежит не только общее имущество, но и общие долги, а следовательно, и ипотечный кредит.

Исключение составляют случаи, когда имеется заключенный брачный договор, который также можно оспорить в судебном порядке.

Существуют два способа раздела ипотечной квартиры:

- Если такая квартира оформлена, например, на мужа, который и вносил в браке ипотечные платежи, то после погашения кредита он и станет единственным владельцем жилья. В таком случае жена имеет право на получение денежной компенсации за половину квартиры. Ее размер определяется на основе рыночной стоимости жилья. Сориентироваться по рыночной стоимости можно, заказав в МФЦ справку о кадастровой стоимости, поскольку сегодня кадастровая стоимость недвижимости в большинстве случаев приближена к рыночной.

- Ипотечный договор можно переоформить на супругов. В этом случае собственниками квартиры станут и муж, и жена. А в кредитном договоре должно быть четко определено, какую ответственность несет каждый заемщик по оплате кредита. При этом один заемщик не должен отвечать за второго.

Ипотечная квартира находится в залоге у банка. Для того чтобы каким-то образом распорядиться этой квартирой (разделить, продать и т. д.), потребуется согласие банка.

Для того чтобы каким-то образом распорядиться этой квартирой (разделить, продать и т. д.), потребуется согласие банка.

Роль банка при разделе ипотечной квартиры в случае развода супругов

Участие банка в судебном разбирательстве по поводу раздела ипотечной квартиры обязательно. Поэтому поддержкой банка лучше заручиться до суда, хотя это довольно сложно сделать на практике. Нужно отметить, что банки в таких случаях очень редко и неохотно идут на изменение договора об ипотечном кредитовании. Если банк не соглашается с предложением о разделе ипотеки, суд обычно становится на позицию банка. В результате одна из сторон получает свою долю в праве собственности, но ипотеку платит тот, на кого она оформлялась. Тогда плательщик ипотеки имеет право требовать половину от уплаченных денег по ипотеке с бывшего супруга.

Раздел долгов жены и мужа

Общие долги супругов при разводе делятся наряду с совместно нажитым имуществом. Причем в соответствии со ст. 38 СК РФ раздел долгов может быть произведен как при разводе, так и после него.

Соглашение по долгам разводящихся или бывших супругов может быть заключено в добровольном порядке или в суде. Добровольное соглашение о разделе долгов лучше всего заверить в нотариальном порядке — как показывает практика, это надежнее. При этом все долги должны быть рассчитаны на момент такого соглашения и подтверждены документально. В качестве доказательств могут выступать кредитные договоры, расписки, договоры предоставления займа.

Какие долги признаются совместными

Важный момент! Разделу подлежат не все имеющиеся долги, а только совместные. В законе нет четкого указания, какие именно долги можно считать совместными. Но правоприменительная практика относит к ним следующие виды долговых обязательств:

- те, в которых оба супруга выступают созаемщиками (например, ипотечный кредит или договор займа), или о которых оба супруга знали и второй давал свое согласие на такую сделку;

- те долги, которые были оформлены на одного из супругов, но денежные средства при этом пошли на приобретение общего имущества (автомобиля, квартиры и т. д.).

д.).

д.).Сложилась такая практика, при которой долг супруга, оформленный на него, считается его личным, пока он не докажет обратное. При этом важно подтвердить соответствующими документами, что деньги, полученные в долг, действительно пошли на общие расходы.

Итак, подведем итоги. То, как делятся общие долговые обязательства, напрямую зависит от следующих факторов:

- как эти долги были оформлены;

- на какие цели были направлены полученные в долг денежные средства или имущество;

- можно ли отнести имеющиеся долги к совместным.

Об авторе

Юрий Паршиков генеральный директор агентства недвижимости «Полезные люди»

Точка зрения авторов, статьи которых публикуются в разделе «Мнения», может не совпадать с мнением редакции.

Развод и ваша ипотека: вот что нужно знать

Одно из самых важных решений, с которыми сталкиваются разводящиеся пары, — это то, что делать с семейным домом. Если расставание проходит резко, попытка договориться о доме и ипотеке может превратиться в кошмар.

Варианты развода пар зависят от ряда факторов, например, от того, как их собственность была профинансирована и на нее оформлено право собственности, хочет ли один из супругов остаться в доме, от суммы доли, которую они имеют в доме, и от их кредитного рейтинга.

Развод – относительно обычное явление. По данным CDC, 34 процента когда-либо состоявших в браке женщин старше 20 лет когда-либо были разведены. У мужчин этот показатель немного ниже — 33 процента. Так что, если вы переживаете развод, вы не единственный. Но когда вы справляетесь с этой сложной ситуацией, решение о том, кто получит дом при разводе, имеет большое значение.

Варианты ипотечного кредита при разводе

Развод часто является трудным и напряженным процессом, особенно когда необходимо разделить имущество, включая дом. Здесь мы исследуем, что происходит с ипотекой после развода. Правильный вариант зависит от вашей уникальной ситуации.

Здесь мы исследуем, что происходит с ипотекой после развода. Правильный вариант зависит от вашей уникальной ситуации.

Рефинансирование вашей ипотеки

Некоторые пары, имеющие совместную ипотеку, решают рефинансировать после развода на одно имя. Это освобождает супруга, чье имя выходит из кредита от ответственности за ипотеку.

Однако, если имя этого партнера также не будет удалено из титула, он все еще может получить выгоду от продажи и доли в доме, поэтому важно не только рефинансировать, но и обновить титул, чтобы отразить одного владельца.

Когда только один из супругов находится в ипотеке, но оба в праве собственности, акт о выходе из права пригодится. Акт об отказе от права обычно используется для удаления имени супруга из титула при разводе.

Важным фактором для многих разводящихся пар является сокращение доходов и активов, что помогает заемщикам получать самые выгодные ставки по ипотечным кредитам. Ставка по ипотеке, которую вы получите после развода, будет зависеть от тех же факторов, которые определяют ставки других заемщиков, таких как ваш доход, долг, кредитный рейтинг и рыночная среда.

Супруга, подающая заявку на рефинансирование, может использовать только свой собственный доход и кредитный рейтинг для квалификации, однако, говорит финансовый консультант Джереми Раннелс, CFP, West Coast Financial в Санта-Барбаре, Калифорния.

«Кредитор посмотрит на человека и убедится, что он согласен с тем, что он является единственным поручителем», — говорит Раннелс. «Вопрос в том, можете ли вы себе это позволить, и это касается любого из супругов».

Если партнер будет получать алименты или супружескую поддержку, он может использовать этот доход, чтобы претендовать на рефинансирование, если в соглашении о разводе предусмотрено, что он будет получать алименты в течение как минимум трех лет, говорит Раннелс.

Если у пары есть доля в доме, супруг, который владеет домом, может подать заявление на рефинансирование наличными, чтобы выплатить бывшему партнеру его долю.

«Опытному кредитному специалисту, возможно, придется мыслить нестандартно, чтобы достичь этих целей», — говорит Майкл Беккер, кредитор и менеджер по продажам в розничном отделении Sierra Pacific Mortgage в Балтиморе..png) «Это может привести к тому, что оставшийся супруг найдет созаемщика, не проживающего в квартире, чтобы претендовать на новый кредит. Это может означать сначала рефинансирование наличными, чтобы получить часть денег уходящему супругу, а затем кредит под залог дома, чтобы получить оставшиеся деньги, причитающиеся уходящему супругу».

«Это может привести к тому, что оставшийся супруг найдет созаемщика, не проживающего в квартире, чтобы претендовать на новый кредит. Это может означать сначала рефинансирование наличными, чтобы получить часть денег уходящему супругу, а затем кредит под залог дома, чтобы получить оставшиеся деньги, причитающиеся уходящему супругу».

Продажа вашего дома

Соглашение о разводе может потребовать продажи дома и раздела прибыли, если пара не уложится в срок для рефинансирования ипотечного кредита на имя одного из супругов. Если ни один из супругов не может позволить себе ипотеку самостоятельно, у них может не быть иного выбора, кроме как продать. Возможно, в интересах каждого избавиться от дома, выплатить ипотеку, получить свою долю прибыли и начать все сначала.

Кроме того, если возникает спор о том, сколько стоит дом, его продажа — лучший способ получить ответ.

Помимо остатка по ипотеке, пары должны учитывать расходы, которые они понесут, если продадут или рефинансируют дом. Они могут включать в себя комиссию риэлтора, затраты на приведение собственности в порядок, чтобы сделать ее более привлекательной для покупателей, налоги на передачу недвижимости и налоги на прирост капитала.

Они могут включать в себя комиссию риэлтора, затраты на приведение собственности в порядок, чтобы сделать ее более привлекательной для покупателей, налоги на передачу недвижимости и налоги на прирост капитала.

Выплата бывшим за их долю в домашнем капитале

Предположим, что дом стоит 300 000 долларов, и пара должна 200 000 долларов по ипотеке. У них есть собственный капитал в размере 100 000 долларов, поэтому 50 000 долларов потребуется для выкупа доли другого супруга, если они согласились на разделение 50/50.

Чтобы получить наличные, один партнер рефинансирует кредит в размере 250 000 долларов США только на свое имя и использует выплату в размере 50 000 долларов США, чтобы рассчитаться со своим бывшим, но они должны быть уверены, что имеют право на получение кредита.

«Их доход должен быть достаточно высоким, чтобы справиться с новой ипотекой самостоятельно, и в доме должен быть капитал, чтобы снять наличные», — говорит Беккер. «FHA и обычные рефинансирования с обналичиванием ограничены кредитом на сумму 80 человек, в то время как вы можете дойти до 100 процентов по кредиту VA».

Если вы хотите сохранить дом и не имеете капитала для рефинансирования с обналичкой или денег, чтобы выплатить бывшей его долю, вам может пригодиться кредит HELOC или жилищный капитал.

«Вы можете рассмотреть возможность предоставления либо кредита под залог дома, либо кредитной линии под залог дома, так как некоторые кредиторы позволят вам получить от 95 до 100 процентов стоимости вашего дома», — говорит Беккер.

Удаление имени вашего бывшего из ипотечного кредита

Только кредитор может удалить имя одного из супругов из ипотечного кредита.

«Почти во всех случаях единственный способ освободить супруга от ипотеки — это рефинансировать его за счет ипотеки», — говорит Беккер. «Если по какой-то причине супруг, владеющий домом, является единственным, кто имеет текущую ипотеку, то может быть оформлен акт об отказе от права собственности, чтобы лишить выходящего супруга права собственности на недвижимость».

По сути, если оба имени указаны в ипотеке, это означает совместное владение домом после развода. Этот выбор может повлиять на способность супруга-нерезидента претендовать на получение еще одного кредита в будущем на покупку собственного дома.

Этот выбор может повлиять на способность супруга-нерезидента претендовать на получение еще одного кредита в будущем на покупку собственного дома.

«Самым важным фактором для получения ипотечного кредита является отношение долга к доходу, и если у вас есть другой ипотечный кредит, этот долг будет включен в ваш расчет DTI», — говорит Раннелс. «Если вы близки к пределу, ваш DTI будет слишком высоким».

Ипотека — это юридически обязывающий договор, отдельный от решения о разводе, добавляет Раннелс. «Если ваше имя указано в ипотеке, вы несете ответственность. Вы являетесь поручителем по этой ипотеке.

Важные соображения

Решение о том, что делать с супружеским домом, может стать грязным. Но прежде чем углубляться в какой-либо конкретный план действий, подумайте о долгосрочных последствиях для ваших финансов.

Оценка собственного капитала

Хотя продажа дома является единственным способом его реальной оценки и расчета собственного капитала, это не всегда осуществимо или уместно. Следующее, что лучше всего, это получить профессиональную оценку.

Следующее, что лучше всего, это получить профессиональную оценку.

Иногда, однако, пара может не согласиться с оценочной стоимостью. Это может подорвать усилия по продвижению вперед и может означать трату большего количества времени и денег на адвокатов и оценщиков.

«По моему опыту, если пара сотрудничает и может выбрать оценочную компанию, это будет лучший способ определить, какова фактическая доля в доме», — говорит Мэри Энн Феррейра, CFP, акционер Viridian Advisors. в Ботелле, штат Вашингтон, и эксперт по финансовым аспектам развода. «Если нет, каждая сторона должна провести оценку дома и использовать среднюю стоимость при определении справедливости».

Когда вы продаете свой дом, вы прикарманиваете капитал за вычетом затрат на продажу. Супруги обычно делят капитал в соответствии с соглашением о раздельном проживании или используют его для погашения других долгов, которые они накопили вместе.

Налоговые последствия

Независимо от того, продаете ли вы дом в рамках соглашения о разводе или выкупаете долю своего супруга, налог на прирост капитала может сыграть свою роль. Это налог на продажу капитальных активов, таких как дом, когда прибыль превышает определенную сумму.

Это налог на продажу капитальных активов, таких как дом, когда прибыль превышает определенную сумму.

Если вы продаете дом, вы и ваш супруг можете вычесть до 250 000 долларов прибыли каждый из вашего налогооблагаемого дохода, но это относится только к основному месту жительства, в котором вы проживали не менее двух из последних пяти лет до даты продажи. продажа, по данным IRS. Недвижимость для отдыха или инвестиций не в счет.

Налог на прирост капитала представляет собой прогрессивный налог, аналогичный обычному подоходному налогу, отмечает Франсин Липман, которая преподает налоговое право в Университете Невады, Лас-Вегас, Юридическая школа Уильяма С. Бойда. По словам Липман, богатая пара может рассчитывать на 20-процентную прибыль от прироста капитала от продажи дома.

«Поскольку есть активы, которые нужно разделить, вам нужно знать о любой встроенной прибыли», — говорит Липман. «Могут быть реальные налоговые издержки».

С другой стороны, разводящемуся супругу следует с осторожностью брать обесценившийся дом.

«Вы должны быть осторожны, какие активы вы в конечном итоге забираете. Хочешь дом с большими потерями? — спрашивает Липман, добавляя, что «налогоплательщики не могут заявлять об убытках от продажи основного дома, [поэтому] это может быть причиной, чтобы сохранить дом и сдать его в аренду, возможно, в надежде, что рынок вернется».

Существуют также налоговые соображения в отношении выплаты алиментов, которые могут повлиять на возможность разводящегося супруга претендовать на новую ипотеку или на рефинансирование ипотеки на семейный дом.

По данным IRS, супруг, который получает более высокий доход и платит алименты, не может вычесть эти выплаты из своего налогооблагаемого дохода, но супруг, получающий алименты, не обязан декларировать их как доход. (Это относится к разводам, завершенным после 31 декабря 2018 года.)

Супруг с более высоким доходом может обосновать необходимость выплаты меньших алиментов, что может снизить доход получающего супруга, чтобы претендовать на новый кредит, говорит Раннелс.

И наоборот, алименты могут снизить доход плательщика и его шансы на ипотеку.

«Может ли супруга позволить себе дом и все алименты и выплаты на содержание ребенка?» — спрашивает Раннелс. «С другой стороны, может ли получатель алиментов содержать дом, учитывая, что он несет ответственность за все расходы?»

Липман рекомендует нанять адвоката по разводам, который разбирается в налоговых вопросах или работает с кем-то, кто разбирается в налогах.

Защита вашего кредита

Развод — эмоциональное, часто нестабильное событие, но худшее, что может сделать разводящаяся пара, — это отомстить финансово, считают эксперты.

«Много раз из-за ожесточения я видел, как один или оба супруга портят репутацию другого супруга, — говорит Беккер. «Они решают, что это проблема другого человека, и отказываются оплачивать счета, которые могут быть совместными. Это может сильно повредить вашему кредиту и лишить вас возможности претендовать на какую-либо ипотеку в течение длительного времени».

Раннелс призывает разводящиеся пары продолжать оплачивать все свои счета в процессе развода, чтобы защитить свой кредит.

«Закройте свои совместные учетные записи и настройте свои собственные учетные записи», — советует Раннелс. «Если вы спорите со своим супругом о том, кто будет платить по счету, и у вас есть проблема с кредитом, вам будет сложнее получить кредит».

Практический результат

Прежде чем принимать решение о доме или ипотеке во время развода, убедитесь, что рядом с вами есть нужные люди, включая хорошего адвоката по разводам, специалиста по финансовому планированию и ипотечного брокера.

Развод может показаться концом света, но есть жизнь и финансовый покой после того, как буря утихнет.

Что происходит с имуществом после развода?

Пункт ver este artículo en español por Favor Visite Aquí. (Чтобы просмотреть эту статью на испанском языке, посетите здесь.)

Что происходит с имуществом после развода?

Когда суд разрешает развод, имущество будет разделено поровну (не всегда поровну) между двумя супругами. Это решается в соответствии с Законом о справедливом распределении. При разводе оба супруга должны сообщить суду о своих доходах и любых долгах, которые они должны.

Это решается в соответствии с Законом о справедливом распределении. При разводе оба супруга должны сообщить суду о своих доходах и любых долгах, которые они должны.

Что означает справедливое распределение?

Справедливое распределение означает справедливое распределение. Когда имущество супругов распределяется поровну, оно делится между двумя супругами настолько справедливо, насколько суд сочтет это возможным. Хотя это не гарантирует, что суд примет решение о разделе имущества поровну (50 на 50), обычно так и происходит.

Какое имущество можно разделить при разводе?

Есть два разных типа собственности для целей развода. Имущество, которое пара купила во время брака, называется «супружеской собственностью». Имущество, которое принадлежало вам до брака или было подарено только вам кем-то, кроме вашего супруга/супруги, называется «отдельным имуществом». Семейное имущество может быть разделено между двумя супругами.

Что такое совместно нажитое имущество?

Супружеская собственность включает все имущество, которое один из супругов приобрел во время брака. Неважно, чье имя указано в заголовке. Например, если пара купила дом, но в документе указано только имя мужа, жена все равно будет иметь право на часть стоимости дома, если они разведутся.

Неважно, чье имя указано в заголовке. Например, если пара купила дом, но в документе указано только имя мужа, жена все равно будет иметь право на часть стоимости дома, если они разведутся.

Что такое отдельное имущество?

Раздельное имущество – это имущество, которым один из супругов владел до брака. Например, велосипед, которым жена владела до замужества, будет считаться отдельным имуществом. Любое наследство, полученное одним из супругов, даже во время брака, является раздельным имуществом. Так же как и личные подарки (если они не исходили от другого супруга) и выплаты за телесные повреждения.

Может ли отдельное имущество стать совместной собственностью?

Раздельное имущество может стать имуществом супругов, если оно смешано с имуществом супругов. Например, если один из супругов использует деньги, которые у них были до брака, для покупки дома для пары, эти деньги могут стать совместной собственностью.

Что произойдет, если стоимость моей отдельной собственности вырастет во время моего брака?

Если стоимость отдельного имущества повышается только по счастливой случайности (например, случайные изменения на рынке), то рост стоимости все равно остается отдельным имуществом. Если стоимость имущества повышается из-за того, что ваш супруг помог улучшить имущество, то увеличение стоимости может считаться семейным имуществом.

Если стоимость имущества повышается из-за того, что ваш супруг помог улучшить имущество, то увеличение стоимости может считаться семейным имуществом.

Является ли моя пенсия собственностью супругов?

Да. Пенсионные планы, IRA, 401k и другие пенсионные планы считаются семейной собственностью. Часть этих планов, которую супруг заработал во время брака, будет разделена судом.

Как суд определяет справедливость?

При принятии решения о разделе имущества супругов суд должен учитывать следующее:

- Доход и имущество каждого из супругов на момент заключения брака

- Как долго продлился брак

- Возраст и здоровье обоих супругов

- Если есть дети, независимо от того, один из супругов или родитель-опекун нуждается в доме или любом другом совместном имуществе, пока дети растут.

- Потеря наследства и пенсионных пособий

- Усилия супруга по дому (например, домохозяйка жертвует своей карьерой ради мужа)

Влияет ли на распределение имущества то, кто виновен в разводе?

Обычно нет. В случаях злоупотребления насилие обычно должно быть на уровне насильственного преступления, чтобы повлиять на распространение. Распределение, скорее всего, пострадает, если один из супругов отказался помогать поддерживать семью или тратить больше средств семьи.

В случаях злоупотребления насилие обычно должно быть на уровне насильственного преступления, чтобы повлиять на распространение. Распределение, скорее всего, пострадает, если один из супругов отказался помогать поддерживать семью или тратить больше средств семьи.

Кто отвечает за долги?

Суд или соглашение о разводе могут решить, кто несет ответственность за какие-либо долги. Тем не менее, если вы подписали договор вместе с супругом и ваш супруг не выплачивает долг в соответствии с распоряжением, кредитор все равно может нести ответственность за вас.

Что мне делать, чтобы защитить себя от долгов, за которые отвечает мой супруг?

Вам следует написать кредиторам и попросить их закрыть любые совместные счета. В противном случае вы будете нести ответственность за текущий долг и любой будущий долг, если ваш супруг продолжит использовать учетную запись.

Может ли кредитор подать на меня в суд, даже если мой супруг несет ответственность за долг?

Кредитор может подать на вас в суд, если ваш супруг/супруга не выплатит долг, который вы подписали вместе. Кредиторы могут подать на вас в суд, даже если есть постановление суда, в котором говорится, что ваш супруг несет ответственность за долг. Очень важно убедиться, что вас сняли со всех открытых совместных счетов, которые вы, возможно, открыли со своим супругом. Вы не несете ответственности за долги, которые вы не подписали.

Кредиторы могут подать на вас в суд, даже если есть постановление суда, в котором говорится, что ваш супруг несет ответственность за долг. Очень важно убедиться, что вас сняли со всех открытых совместных счетов, которые вы, возможно, открыли со своим супругом. Вы не несете ответственности за долги, которые вы не подписали.

Потеряю ли я свой дом?

Суд может распорядиться о продаже дома. Если один из родителей имеет опеку над детьми, суд может отсрочить продажу (обычно до окончания средней школы ребенком). Также суд может отдать дом одному из супругов. Это будет решаться всеми вещами, которые влияют на справедливое распределение.

Как суд принимает решение о продаже дома?

Суд рассмотрит стоимость дома. Он также рассмотрит любые ипотечные кредиты и другие варианты жилья.

Что такое исключительные права владения?

Исключительное право проживания дает одному из супругов право жить в доме.