Как при разводе разменять квартиру, купленную за маткапитал

Юридические статьи

Коллизии в семейной жизни могут привести к различным последствиям. Супруги принимают решение расстаться. В этом случае приходится улаживать множество проблем, в том числе и с разделом имущества. Один из наиболее сложных вопросов — размен квартиры, купленной с использованием материнского капитала. Имеет ли бывший супруг право на долю в такой недвижимости?

Сказать однозначно «да» или «нет» невозможно. Необходимо рассматривать все аспекты ситуации. Вэтом случае важно знать:

- кто официально является владельцем недвижимости;

- если собственность долевая, кому и какая доля принадлежит;

- покупалась ли квартира только за счет маткапитала, или супруги добавляли личные или кредитные средства;

- полагается ли бывшему супругу доля в квартире в соответствии с действующим законодательством.

Только после изучения всех нюансов можно определить, может ли бывший супруг требовать, чтобы ему выделили долю в квартире, купленной в период брака.

В целом же при рассмотрении вопросов, касающихся использования маткапитала, важно руководствоваться Федеральным законом № 256-ФЗ от 29.12.2006 года «О дополнительных мерах государственной поддержки семей, имеющих детей».

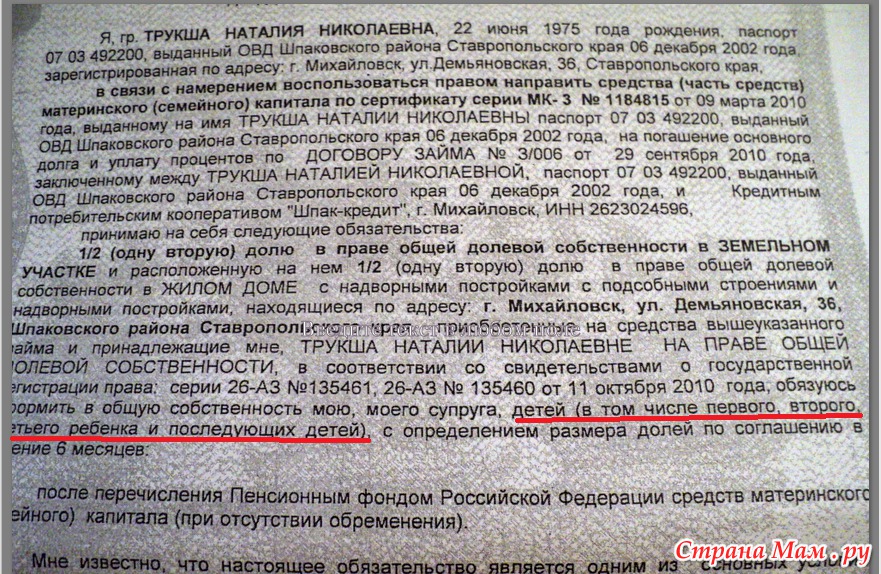

Если обладатель сертификата принял решение направить средства господдержки на приобретение жилья, он должен понимать, что не будет единоличным владельцем. Собственность будет долевой, общей.

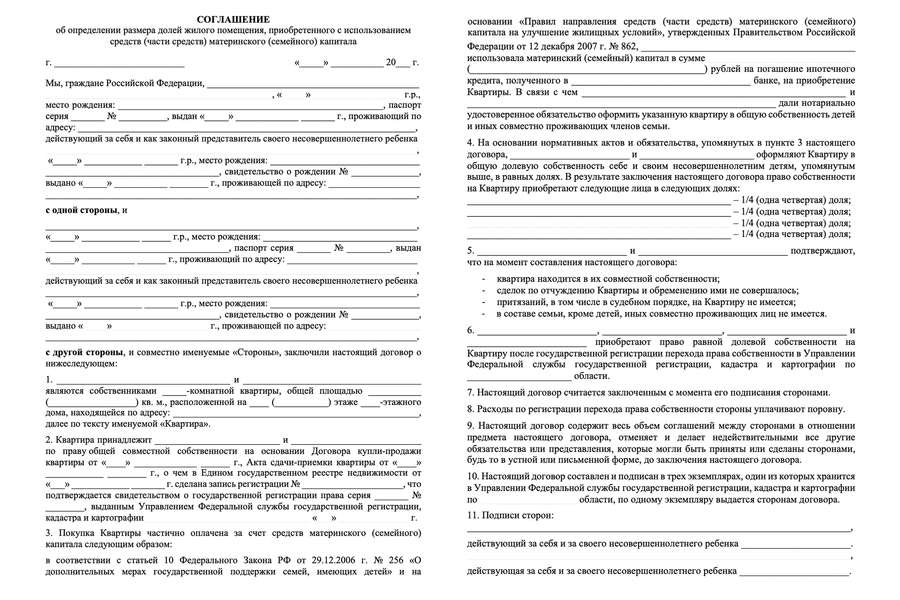

Владельцем жилья будет не только непосредственный получатель маткапитала, но и его супруг (супруга). Отдельно стоит сказать о детях. Доля в жилом помещении выделяется не только тому ребенку, рождение которого дало право на получение сертификата, но и предшествующим, и тем, что будут рождены позже. Сколько квадратных метров получит каждый, прописывается в соглашении. Положение распространяется на купленное жилье, построенное или реконструированное. Основание — ч. 4 ст. 10 Федерального закона № 256-ФЗ.

Отдельно стоит рассмотреть ситуацию, когда квартира (частный дом, иное жилье) приобреталась за счет ипотечного кредита. В этом случае на выделение долей детям и супругу дается 6 (шесть) месяцев с момента снятия обременения с недвижимости. Основание — Закон № 256-ФЗ.

В этом случае на выделение долей детям и супругу дается 6 (шесть) месяцев с момента снятия обременения с недвижимости. Основание — Закон № 256-ФЗ.

На основании вышесказанного можно сделать вывод, что члены семьи получают право на определенную часть квартиры или иного жилья при условии, что на его покупку потрачены средства господдержки. Это относится и к супругу, и к детям. Если доли членам семьи не выделены сразу при покупке, это надлежит сделать после развода в процессе раздела имущества. При этом надлежит руководствоваться ранее составленным соглашением. Оно определяет долю каждого.

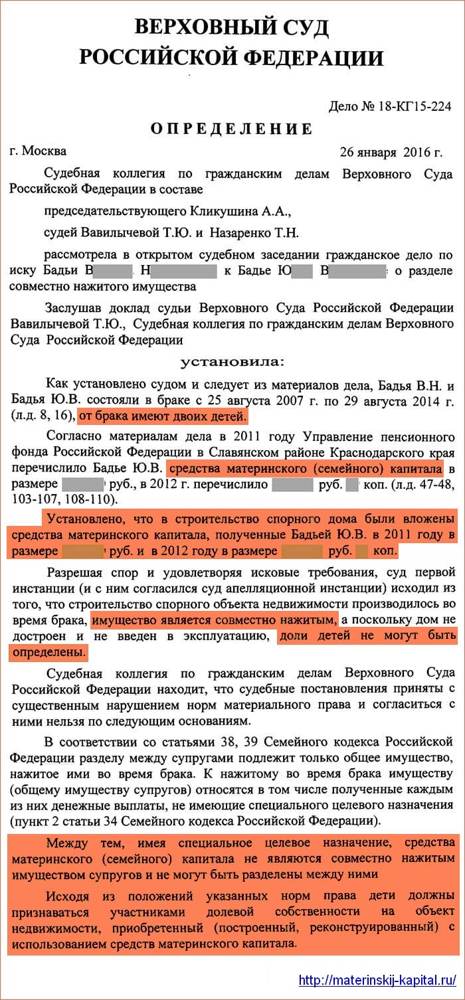

Отдельного внимания заслуживает вопрос с размером долей. Он должен соответствовать определенной части семейного капитала. Что делать, если в покупку квартиры вложены деньги из текущих доходов, годовых или квартальных премий? Придется ли увеличивать доли, принадлежащие детям или бывшему супругу? Обратимся к Обзору судебной практики ВС РФ от 22.06.2016 года. В нем рассматриваются наиболее популярные вопросы, касающиеся покупки жилья, в том числе с применением средств государственной поддержки.

В пункте 13 Обзора сказано, что дети и их родители в равной степени владеют деньгами, полагающимися по сертификату. Но это условие не распространяется на все финансы, потраченные на покупку жилой недвижимости. При этом квартира, приобретенная между моментами заключения и расторжения брака, считается совместно нажитой. Основание — п. 1 ст. 34 Семейного кодекса РФ.

Чтобы узнать, какое конкретно имущество считается совместной собственностью, необходимо обратиться к п. 2 ст. 34 СК РФ. Если коротко резюмировать, то к общему имуществу относят движимое и недвижимое имущество. Важные условия:

- вещи, недвижимость, автотранспорт куплены супругами за счет общих доходов. Кто конкретно оплачивал покупку, не учитывается;

- не имеет значения, кто официально значится владельцем.

Материнский капитал — это средства, выделяемые государством в качестве меры поддержки для семей с детьми. Потратить деньги можно только на строго определенные цели, обозначенные в Законе № 256-ФЗ. Эти средства не относятся к совместно нажитому имуществу. Это же требование распространяется на часть жилой недвижимости, оплаченной за счет материнского сертификата. Ее нельзя разделить, если супруги решили развестись.

Эти средства не относятся к совместно нажитому имуществу. Это же требование распространяется на часть жилой недвижимости, оплаченной за счет материнского сертификата. Ее нельзя разделить, если супруги решили развестись.

Если по разным причинам брак был растрогнут, бывшие супруги могут по обоюдному согласию или через суд поделить все, что приобрели во время совместной жизни, включая квартиры, коттеджи, дачи и т. д. Деньги на покупку супруги могли брать из текущих доходов или получать в виде кредита в банке. Кто является формальным владельцем, значения не имеет.

В ст. 38 и 39 СК РФ сказано, что супруги вправе разделить вещи, движимое и недвижимое имущество, приобретенное совместно. Общим имуществом считаются и выплаты в денежном исчислении, полученные супругами в период брака. Но эти выплаты не должны быть целевыми (п. 2 ст. 34 СК РФ). Это положение подтвердил и ВС РФ в определении № 18-КГ15-224 от 26.01.2016 года.

Если обобщить вышесказанное, то после развода бывшим супругам предстоит разделить не всю жилую недвижимость, а ее часть.

Как делится ипотека и квартира при разводе

Содержание:

•

Как сделать так, чтобы не пришлось делить ипотеку

•

Как регулируется законом разделение ипотечной недвижимости

•

Как можно разделить квартиру или ипотеку, если банк согласен

•

Правила раздела недвижимости, которая приобреталась в ипотеку в браке

•

Если недвижимость куплена с привлечением материнского капитала

•

Военная ипотека при разводе супругов

•

Правила раздела недвижимости, которая приобреталась в ипотеку не в браке

•

Особенности раздела ипотечного дома с земельным участком

•

Оформление раздела ипотечной недвижимости мировым соглашением

•

Порядок раздела ипотеки через суд

•

Основные сложности, возникающие при разделе ипотеки

•

Что надо знать про раздел ипотеки, если думаете о разводе

•

Итог: варианты раздела ипотеки при расторжении брака

Когда супруги берут ипотеку, условия могут казаться им вполне прозрачными. Но в случае развода становится непонятно, как делится квартира, кто теперь будет платить банку. Чтобы разобраться, нужно рассмотреть разные ситуации.

Но в случае развода становится непонятно, как делится квартира, кто теперь будет платить банку. Чтобы разобраться, нужно рассмотреть разные ситуации.

Как сделать так, чтобы не пришлось делить ипотеку

Об ипотеке после развода не придётся спорить, если:

•

заранее составлен брачный договор. В нём прописывают, кому достанется квартира, а значит, и выплата кредита. Если условия договора меняются, об этом оповещают банк. Кредитор должен знать, как делится залоговое имущество;

•

сохранили документы по ипотеке. Если один из супругов сделал первый взнос из своих средств, это нужно подтвердить. При неравном участии в выплате кредита договариваются о долевом делении.

Как регулируется законом разделение ипотечной недвижимости

Если после развода не удалось договориться, поможет закон:

•

По статье 34 Семейного Кодекса РФ нажитое в браке принадлежит и жене, и мужу.

Это относится к квартире и к кредиту, который за неё платят. Не имеет значения то, что она и долг оформлены на одного супруга.

Это относится к квартире и к кредиту, который за неё платят. Не имеет значения то, что она и долг оформлены на одного супруга.•

По статье 39 того же кодекса общая собственность делится поровну, если иное не записали в брачном договоре. Но суд может одной из сторон отдать большую долю. Решение диктуется интересами детей, поведением мужа или жены в ущерб семье. Тот, кому присудили большую площадь, будет выплачивать банку часть долга за неё.

Это относится к квартире и к кредиту, который за неё платят. Не имеет значения то, что она и долг оформлены на одного супруга.

Это относится к квартире и к кредиту, который за неё платят. Не имеет значения то, что она и долг оформлены на одного супруга.В споре об ипотечном жилье есть третья сторона — банк. Оформить кредит на семью ему выгоднее, чем на одного клиента. Поэтому в Альфа-Банке семейную ипотеку дают под минимальную ставку, если внести соответствующий первый взнос. При разводе кредитору нужно сохранить изначальные условия, поэтому он постарается, чтобы изменений в договоре не было.

Как можно разделить квартиру или ипотеку, если банк согласен

При согласии банка кредит и жильё после развода могут делиться следующими способами:

•

Всё оформляют на мужа или жену.

Квартира остаётся за одним человеком, который и продолжает платить кредит. Второму супругу он будет возвращать часть денег. Сумма зависит от того, сколько общих средств вложили в жилье. Считаются первый взнос и погашенная часть долга. Банк согласится с изменениями, если один супруг может выплачивать ипотеку без участия второго.•

Продают квартиру и возвращают деньги банку, а оставшуюся часть получают бывшие супруги. Это вариант для тех, кто не может в одиночку платить банку и второму дольщику. Продажу нужно согласовать с кредитором.

•

По решению супругов переоформляют квартиру на одного из них, а отвечают по обязательствам оба. Кредит платит владелец, жильё остаётся в залоге. Но если деньги перестанут поступать, кредитор может выдвинуть претензии ко второму супругу, который перестал быть собственником квартиры. А тот, кто больше не владеет жильём, может погасить долг и потребовать эти деньги с собственника.

Квартира остаётся за одним человеком, который и продолжает платить кредит. Второму супругу он будет возвращать часть денег. Сумма зависит от того, сколько общих средств вложили в жилье. Считаются первый взнос и погашенная часть долга. Банк согласится с изменениями, если один супруг может выплачивать ипотеку без участия второго.

Квартира остаётся за одним человеком, который и продолжает платить кредит. Второму супругу он будет возвращать часть денег. Сумма зависит от того, сколько общих средств вложили в жилье. Считаются первый взнос и погашенная часть долга. Банк согласится с изменениями, если один супруг может выплачивать ипотеку без участия второго.

Любой из вариантов осуществляют так:

•

в банк идут за согласием на переоформление;

•

в суд — за изменением состава должников и определением доли в квартире;

•

там же делится имущество, чтобы жильё и кредит перешли к одному из супругов.

Правила раздела недвижимости, которая приобреталась в ипотеку в браке

Как делится купленное в браке жильё после развода, зависит от многих факторов:

•

Когда квартира и кредит на одном из супругов, это общее имущество. Всё придётся разделить поровну, если муж и жена не договорятся об ином варианте.

•

Когда оба супруга созаёмщики, для банка их обязанности равны. Пока люди в браке, неважно, чьими деньгами рассчитываются за кредит — мужа или жены. Банк при его оформлении рассматривал совокупный доход.

После развода должники продолжают перечислять кредитору деньги на прежних условиях, если не предложат лучший вариант.•

Когда есть брачный договор, квартиру надо разделить так, как указано в нём. Это работает при условии, что документ подписан до оформления кредита. Но банк может потребовать изменения брачного контракта, ведь кредитору должны заранее сообщать об этом документе. Если брачный договор подписали после ипотеки, банк тоже нужно оповестить. Иначе возникнет спор по условиям кредитного договора.

•

Когда в семье есть дети, учитывают их интересы. Родителю, с которым они будут жить, могут выделить большую долю квартиры. А платить кредит придётся и второму супругу, сверх алиментов и собственных обязательств перед банком. Первый будет перечислять за ипотеку меньше. Это регламентируется п. 2 ст. 39 СК РФ.

После развода должники продолжают перечислять кредитору деньги на прежних условиях, если не предложат лучший вариант.

После развода должники продолжают перечислять кредитору деньги на прежних условиях, если не предложат лучший вариант.Если недвижимость куплена с привлечением материнского капитала

При оплате части квартиры материнским капиталом эта доля делится между детьми и родителями поровну. На остальное претендуют оба супруга. Долю следует разделить в соответствии с вкладом в ипотеку каждого. Если маткапитал ушёл на покупку 20% жилья, а отец дал на него 20% собственных средств, спорить можно только о 60%, но не о 80%. Нужно доказать, что эти деньги принадлежали супругу, а не семье. Кредитные обязательства делятся поровну.

На остальное претендуют оба супруга. Долю следует разделить в соответствии с вкладом в ипотеку каждого. Если маткапитал ушёл на покупку 20% жилья, а отец дал на него 20% собственных средств, спорить можно только о 60%, но не о 80%. Нужно доказать, что эти деньги принадлежали супругу, а не семье. Кредитные обязательства делятся поровну.

Военная ипотека при разводе супругов

Военнослужащие участвуют в особой программе и расплачиваются за приобретённое жильё за счёт бюджета. Но купленная таким образом квартира тоже является совместно нажитой и делится поровну. Об этом есть решение СК Верховного суда № 58-КГ16-25 от 24 января 2017 года.

Правила раздела недвижимости, которая приобреталась в ипотеку не в браке

Чтобы разделить жильё, купленное не в браке, есть следующие варианты:

•

Если один из пары взял кредит на квартиру, она является его собственностью и не делится.

Но второй мог участвовать в выплатах банку. Значит, после развода он имеет право на эти деньги, если докажет своё участие в покупке.•

Если жильё купили в ипотеку и оформили долевую собственность, её можно разделить. Каждый получит свою часть или деньги за неё.

Но второй мог участвовать в выплатах банку. Значит, после развода он имеет право на эти деньги, если докажет своё участие в покупке.

Но второй мог участвовать в выплатах банку. Значит, после развода он имеет право на эти деньги, если докажет своё участие в покупке.Особенности раздела ипотечного дома с земельным участком

Чтобы разделить после развода дом и землю, надо знать, что:

•

каждому супругу можно отдать его часть жилища и участка;

•

можно требовать деньги за свою долю имущества;

•

нельзя поделить дом и оставить землю в собственности одного супруга.

В остальном всё так же, как при разделе квартиры.

Оформление раздела ипотечной недвижимости мировым соглашением

При мировом соглашении по ипотеке бывшие супруги должны считаться с интересами банка. Иначе кредитор будет против того способа, которым они решили разделить имущество, и мировое соглашение утратит смысл. В таких случаях Альфа-Банк стремится к тому, чтобы все стороны остались довольны результатом переговоров.

Иначе кредитор будет против того способа, которым они решили разделить имущество, и мировое соглашение утратит смысл. В таких случаях Альфа-Банк стремится к тому, чтобы все стороны остались довольны результатом переговоров.

Интерес кредитора в том, чтобы вернуть свои деньги и знать, кто именно будет их возвращать. Если супруги сошлись на том, что квартира остаётся жене, а долг — её безработному мужу, ничего не выйдет. Слишком высок риск невозврата денег.

Если три стороны придут к согласию о том, как всё разделить, оно может быть принято:

•

до обращения в суд. Супруги составляют документ, в котором описывают свои договорённости о квартире и кредите, ставят подписи;

•

во время рассмотрения в суде. Один из участников подаёт иск, второй соглашается с его требованиями, и это отражается в постановлении.

Порядок раздела ипотеки через суд

Если не удалось разделить имущество и долг мирно, подают заявление в суд по адресу, где находится жильё. В документе должны быть указаны:

В документе должны быть указаны:

•

название суда;

•

личные данные истца;

•

полные сведения об ответчике, включая СНИЛС, ИНН и данные паспорта;

•

стоимость квартиры;

•

список прилагаемых документов.

В самом тексте указывают, что требует разделить истец, как и почему. Доводы подтверждают документами, среди которых должны быть:

•

копия свидетельства о браке, если он не расторгнут;

•

копия свидетельства о разводе, если он состоялся;

•

копия бумаг на жильё;

•

отчёт о его оценке;

•

выписка из банка о неуплаченной сумме кредита;

•

копии документов, подтверждающих личные расходы истца на квартиру;

•

квитанция об оплате пошлины;

•

уведомление о вручении копий иска банку и второму супругу;

•

доверенность на представление интересов истца, если не он сам будет присутствовать на заседаниях.

Суд может разделить недвижимость пополам. Тогда половину пошлины ответчик должен вернуть бывшему супругу.

Основные сложности, возникающие при разделе ипотеки

Распространённые проблемы с ипотечной квартирой при разводе:

•

Один из супругов не платит банку. Второй не должен игнорировать это. Ведь тогда на неуплаченные взносы начисляют штраф. В результате деньги добросовестного плательщика пойдут на уплату пени и процентов, а основной долг вырастет. Несмотря на развод, выгоднее внести всю сумму, а затем подать в суд на второго супруга, чтобы он вернул половину.

•

Банк не пересматривает договор. Это законно, если изменения грозят ему потерей прибыли. Супругам надо разделить имущество так, чтобы их интересы не противоречили целям банка.

Что надо знать про раздел ипотеки, если думаете о разводе

Готовясь к разводу при невыплаченном ипотечном долге, следует иметь в виду:

Согласие банка не нужно, если оба согласны разделить ипотеку и кредит пополам.

Тогда не стоит и судиться.Суд может решить, что квартира и долг достанутся одному из супругов. Но кредитор это опротестует на основании ипотечного договора, условия которого без его согласия изменить нельзя.

Получить разрешение переоформить кредит и квартиру на одного из супругов реально. Альфа-Банк даёт такую возможность. Но большая часть суммы должна быть погашена вовремя, а клиент должен достаточно зарабатывать, чтобы платить взносы в прежнем размере.

Если в покупку квартиры вложен материнский капитал, эту долю надо разделить между детьми и супругами, а остальное распределяют между собой бывшие муж и жена.

Квартира, купленная по военной ипотеке, рассматривается как совместное имущество. Если в неё вложен материнский капитал, эту часть надо разделить между детьми, матерью и отцом, остальную — между супругами.

Тогда не стоит и судиться.

Тогда не стоит и судиться.Итог: варианты раздела ипотеки при расторжении брака

Жильё после развода можно разделить следующим образом:

•

Поровну квартиру и долг.

Каждому супругу передают половину жилплощади, но он обязан выплатить половину оставшихся средств банку. Важно, кто и сколько денег дал на первый взнос за квартиру. Если они нажиты до брака, их вычитают из общей суммы. И эту часть жилья не оспаривают, она и так отходит одному из супругов. Разделить пополам придётся оставшиеся метры и кредит.•

Продать залог по согласованию с банком и вернуть ему непогашенную часть долга. Ипотечную квартиру реализовать сложнее, чем свободную. Но Альфа-Банк предоставляет возможности рефинансирования кредита, поэтому продажи можно избежать.

•

Оформить ипотеку на мужа или жену по взаимному согласию. Тогда жилплощадь достаётся единственному заёмщику, а бывший супруг получает от него денежную компенсацию. Всё это делают с согласия банка, лучше после погашения остатка по кредиту. Для этого второму супругу надо отказаться от квартиры в пользу первого, тогда его избавят от статуса должника.

•

Оставить обязательства перед банком как есть, но между собой договориться, кто платит кредит, а кто компенсирует второму супругу часть взносов. Об этом составляют расписку. Она нужнее тому, кто вернёт второй половине расходы. Иначе бывший супруг обратится в суд с требованием оплатить свою долю долга или разделить квартиру.

•

Выделить каждому часть жилища в натуре. Но сначала его надо разделить юридически по согласию пары или по решению суда. Для этого каждому владельцу обеспечивают отдельный вход, кухню и санузел. Отопление, водоснабжение и электричество должны быть автономными. И прежде проводят экспертизу, которая подтвердит, что обе доли подходят для жилого помещения по санитарным нормам. Это проще сделать, если речь идёт о частном доме. Кредит на него можно взять в Альфа-Банке.

•

Одному из супругов можно отказаться от прав на владение квартирой, но сохранить обязательства обоих перед банком.

Это возможно после развода по согласию и в случае, если в семье есть дети. Ипотеку платят оба. Но если единственный собственник перестанет это делать, рассчитываться с банком придётся второму.•

Если супруги брали ипотеку, будучи неженатыми, жильё является собственностью того, на кого оформлен кредит и недвижимость. Второй может требовать часть квартиры и выплаченных банку денег, если докажет, что внёс свой вклад в покупку.

Каждому супругу передают половину жилплощади, но он обязан выплатить половину оставшихся средств банку. Важно, кто и сколько денег дал на первый взнос за квартиру. Если они нажиты до брака, их вычитают из общей суммы. И эту часть жилья не оспаривают, она и так отходит одному из супругов. Разделить пополам придётся оставшиеся метры и кредит.

Каждому супругу передают половину жилплощади, но он обязан выплатить половину оставшихся средств банку. Важно, кто и сколько денег дал на первый взнос за квартиру. Если они нажиты до брака, их вычитают из общей суммы. И эту часть жилья не оспаривают, она и так отходит одному из супругов. Разделить пополам придётся оставшиеся метры и кредит.

Это возможно после развода по согласию и в случае, если в семье есть дети. Ипотеку платят оба. Но если единственный собственник перестанет это делать, рассчитываться с банком придётся второму.

Это возможно после развода по согласию и в случае, если в семье есть дети. Ипотеку платят оба. Но если единственный собственник перестанет это делать, рассчитываться с банком придётся второму.Раздел семейного дома и ипотеки при разводе или расторжении брака

Если вы разводитесь или расторгаете гражданское партнерство, одним из важнейших финансовых решений может быть вопрос о том, что делать с семейным домом. Узнайте, какие у вас есть варианты.

Что в этом руководстве

- Защита прав на ваш дом

- Понимание того, как можно разделить дом

- Приоритет потребностей ваших детей

- Оформление совместной ипотеки

- Ваш следующий шаг

Защита прав на ваш дом

Вы находитесь на ранней стадии развода или расторжения гражданского партнерства и ищете информацию о защите своих прав на проживание в ранее совместном доме? Тогда вам стоит прочитать наше руководство Защита прав собственности на жилье во время развода или расторжения брака.

Наверх

Понимание того, как можно разделить дом

При разводе или расторжении гражданского партнерства у вас есть несколько вариантов действий с семейным домом.

Вы можете решить:

- Продать дом, и вы оба съедете. Вы можете использовать собранные деньги для покупки еще одного дома для каждого из вас, если вы можете себе это позволить.

- Договоритесь, чтобы один из вас выкупил другого.

- Сохранить дом и не менять того, кто им владеет. Один партнер мог бы продолжать жить в нем, возможно, до тех пор, пока вашим детям не исполнится 18 лет или они не покинут школу (если они у вас есть).

- Передача части стоимости имущества от одного партнера другому в рамках финансового урегулирования. Партнер, который отказался от доли своих прав собственности, сохранит долю или «долю» в доме. Это означает, что при продаже они получат процент от его стоимости.

Это означает, что при продаже они получат процент от его стоимости.

Это означает, что при продаже они получат процент от его стоимости.Раздел дома в Англии или Уэльсе

Помимо вышеперечисленных вариантов, суд в Англии или Уэльсе может отложить продажу дома на основании так называемого постановления «Мешер».

Это может отсрочить продажу дома до тех пор, пока определенное событие не повлечет за собой продажу, например, когда младшему ребенку исполнится 17 или 18 лет.

Чистая выручка от продажи затем делится в соответствии с решением суда.

Суд также может использовать приказ Мартина об отсрочке продажи дома. Это дает одному человеку право занимать недвижимость на всю жизнь или до повторного брака.

Чаще всего используется, когда у пары нет детей, а другому человеку не нужны деньги для собственных нужд.

Раздел и оценка дома в Шотландии

Стоимость вашего дома будет учитываться при расчете вашего финансового урегулирования, если:

- вы купили его после того, как вступили в брак или стали гражданскими партнерами, или

- , если вы оба жили в нем как семейный дом до брака или гражданского партнерства.

Если вы решите передать дом одному из вас, его стоимость должна быть оценена на дату, согласованную между вами и вашим бывшим партнером (мужем, женой или гражданским партнером).

Обычно вы выбираете дату как можно ближе к дате перевода.

Раздел дома в Северной Ирландии

Цель суда будет состоять в том, чтобы разделить общее имущество справедливым образом, чтобы удовлетворить потребности каждого. Приказ о супружеских делах устанавливает круг полномочий, которые суд может использовать при принятии решения о разделе имущества.

К ним относятся:

- приказ о продаже имущества

- передача имущества от одного супруга другому (или детям)

- перевод имущества с совместного имени на единоличное имя

- разрешение супругу или ребенку пользоваться имуществом до определенной даты в будущем

- , позволяющее супругу или ребенку оставаться в собственности на всю жизнь или до наступления «триггерного» события (например, когда супруг вступает в повторный брак).

Наверх

Приоритет потребностей ваших детей

Большинство пар, которые разводятся или расторгают свои гражданские отношения, не имеют полного судебного слушания для урегулирования финансовых споров. Но неплохо бы понимать, что решат суды в отношении семейного дома.

Если у вас есть дети, особенно если они маленькие, суд примет во внимание тот факт, что им необходимо подходящее место для проживания с каждым из родителей.

Подход, используемый судом, немного различается в зависимости от Великобритании. Конечный результат также будет зависеть от ваших индивидуальных обстоятельств.

Как родители, важно всегда уделять первоочередное внимание потребностям ваших детей во время развода или расторжения брака. Это включает в себя попытку нарушить их как можно меньше.

Но многим семьям придется «сокращаться» в результате развода или расторжения брака.

Наверх

Оформление совместной ипотеки

Многие пары, которые разводятся или расторгают свои гражданские отношения и имеют совместную ипотеку, пытаются урегулировать ипотеку так, чтобы на ней было только одно партнерство.

Возможно ли это, зависит от финансового положения пары.

Это дает следующие преимущества:

- Человек, чье имя вычеркнуто из ипотечного кредита, должен иметь возможность взять в долг больше, чтобы купить себе дом, чем если бы его имя все еще было в ипотечном листе его бывшего партнера.

- Человек, который остается в доме, не должен полагаться на своего бывшего партнера по ипотеке.

- Оба партнера могут разорвать связь, связывающую их кредитные досье. Если у вас есть совместный долг с бывшим партнером — например, ипотека или кредит — ваши кредитные файлы связаны. Это означает, что то, как вы управляете своими долгами, повлияет на вашего бывшего партнера, если он подаст заявку на кредит, и наоборот.

Разговор с вашим ипотечным кредитором

Если вы хотите получить ипотечный кредит только на свое имя, кредитор захочет убедиться, что вы можете позволить себе платежи.

Варианты, если вы не можете позволить себе ипотеку самостоятельно

Если вы не можете позволить себе взять на себя ипотеку, вы можете получить «ипотеку с поручителем».

Это ипотека, при которой близкий родственник (или ваш бывший партнер) соглашается гарантировать выплаты по ипотеке, если вы не можете этого сделать.

Стать поручителем – это серьезный юридический шаг, поскольку это означает принятие на себя ответственности за выплату всей ипотеки, если ипотечный заемщик не может этого сделать.

Перед принятием решения важно, чтобы каждый, кто рассматривает возможность стать поручителем:

- , получил независимую юридическую консультацию,

- разговаривает с ипотечным консультантом, прежде чем согласиться на это.

Наверх

Ваш следующий шаг

Наверх

Спасибо за отзыв.

Мы всегда стараемся улучшить наш веб-сайт и услуги, и ваши отзывы помогают нам понять, как мы работаем.

Раздел семейного дома и ипотеки при раздельном проживании, если вы жили вместе

Если вы расстаетесь со своим партнером и владеете своим домом на двоих, одно из важнейших финансовых решений, которое вы можете принять, – это то, что с ним произойдет. Узнайте, что вам нужно сделать и какие у вас есть варианты, если вы не состоите в браке или не состоите в гражданском партнерстве.

Что в этом руководстве

- Первые шаги

- Понимание того, как можно разделить дом

- Приоритет потребностей ваших детей

- Подача иска о доле стоимости дома

- Ваш следующий шаг

Первые шаги

Вы находитесь на ранней стадии развода и хотите получить информацию о защите своих прав на проживание в доме? Тогда стоит прочитать наше руководство Защита прав собственности на жилье во время раздельного проживания, если вы проживали совместно.

Наверх

Понимание того, как можно разделить дом

Если вы и ваш партнер совместно владеете семейным домом, у вас есть несколько вариантов его раздела.

Вы можете решить:

- Продать дом, и вы оба съедете. Вы можете использовать собранные деньги для покупки еще одного дома для каждого из вас, если вы можете себе это позволить.

- Договоритесь, чтобы один из вас выкупил другого.

- Сохранить дом и не менять того, кто им владеет. Один из партнеров может продолжать жить в нем, возможно, до тех пор, пока вашим детям не исполнится 18 лет или они не покинут школу (если они у вас есть).

- Передача части стоимости имущества от одного партнера другому, чтобы вашим детям было где жить. Партнер, который отказался от доли своих прав собственности, сохранит долю или «долю» в доме. Это означает, что при продаже они получат процент от его стоимости.

Наверх

Приоритет потребностей ваших детей

Если вы и ваш партнер расстаетесь и у вас есть дети, важно подумать о том, где они будут жить.

Как пара, которая живет вместе, но не состоит в браке и не состоит в гражданском браке, вы не обязаны финансово поддерживать друг друга после разрыва отношений. Но как родители, вы должны оплачивать расходы своих детей.

Один из родителей может подать иск против другого на право остаться в семейном доме.

То, как вы это делаете, и законы, которые предоставляют вам эти права, различаются по всей Великобритании.

Это не означает, что лицо, которое останется в доме, будет владеть им или владеть его долей, но ему может быть предоставлено право жить в нем определенное количество лет. Обычно это происходит до тех пор, пока младший ребенок не достигнет определенного возраста.

Наверх

Подача иска о доле стоимости дома

Если дом зарегистрирован только на имя вашего бывшего партнера, вы можете подать иск на долю его стоимости.

Существуют различные законы, позволяющие вам это сделать, в зависимости от того, где вы живете в Великобритании.

Это сложная область права, и очень важно получить консультацию у адвоката, который специализируется на праве, касающемся сожительствующих пар.

Подача заявления в Англии или Уэльсе

Вы заплатили за ипотеку, улучшения или расширение? Тогда вы, возможно, сможете установить так называемый «бенефициарный интерес». Это может означать, что вы сможете претендовать на финансовую долю собственности или право жить в ней.

Ваш бывший партнер купил дом на свое имя, но у вас было понимание или соглашение о том, что вы будете иметь долю в его стоимости, когда он будет продан? Тогда у вас может быть выгодный интерес.

Внесение финансового вклада не означает, что вы автоматически имеете право на долю в собственности.

Но вы можете подать иск — даже без того, чтобы вы и ваш бывший партнер подписали официальный юридический документ, в котором говорится, что вы имеете право на долю в собственности.

Подача иска в Северной Ирландии

Вы имеете право на возврат любых денег — например, платежей по ипотеке — которые вы вложили в семейный дом. Но есть два условия:

- Вы должны быть в состоянии предоставить доказательства совершенных вами платежей в виде банковских выписок или аналогичных документов.

- Вы сможете получить платеж только в том случае, если на момент расставания с бывшим партнером в собственности было достаточно капитала.

Подача иска в Шотландии

Возможно, вы сможете подать иск, если вы оказались в «экономически невыгодном положении» — или ваш бывший партнер оказался в «экономически выгодном положении» — в связи с отношениями. Это может быть потому, что:

- вы бросили работу, чтобы присматривать за детьми

- ваш бывший партнер убедил вас продать вашу собственность и переехать к нему

- ваш бывший партнер может купить недвижимость благодаря вашему финансовому вкладу.

У вас есть только один год с момента развода, чтобы подать иск, поэтому лучше всего получить юридическую консультацию как можно скорее.

Оформление совместной ипотеки

Многие пары, у которых есть совместная ипотека и которые разошлись, обычно пытаются разделить ипотеку, чтобы в ней было только одно партнерство.

Возможно ли это, зависит от финансового положения пары.

Это дает следующие преимущества:

- Партнер, который остается в доме, не должен полагаться на своего бывшего партнера по ипотеке.

- Партнер, чье имя вычеркнуто из ипотечного кредита, должен иметь возможность занять больше, чтобы купить себе дом, чем если бы его имя все еще было в ипотечном листе его бывшего партнера.

- Оба партнера могут разорвать связь, связывающую их кредитные досье. Если у вас есть совместный долг с бывшим партнером — например, ипотека или кредит — ваши кредитные файлы связаны. Это означает, что то, как вы управляете своими долгами, повлияет на вашего бывшего партнера, если он подаст заявку на кредит, и наоборот.

Это означает, что то, как вы управляете своими долгами, повлияет на вашего бывшего партнера, если он подаст заявку на кредит, и наоборот.

Это означает, что то, как вы управляете своими долгами, повлияет на вашего бывшего партнера, если он подаст заявку на кредит, и наоборот.Разговор с вашим ипотечным кредитором

Если вы хотите получить ипотечный кредит только на свое имя, ваш кредитор захочет убедиться, что вы можете позволить себе платежи.

Согласно правилам Управления финансового надзора (FCA), кредиторы должны задавать подробные вопросы и проводить дополнительные проверки, чтобы убедиться, что вы можете позволить себе ипотечный кредит.

Варианты, если вы не можете позволить себе ипотеку самостоятельно

Если вы не можете позволить себе взять на себя ипотеку, вы можете получить «ипотеку с поручителем».

Это ипотека, при которой близкий родственник соглашается гарантировать платежи по ипотеке, если вы не можете.

Стать поручителем — серьезный юридический шаг, поскольку это означает принятие на себя ответственности за выплату ипотеки, если ипотечный заемщик не может этого сделать.