Раздел ипотечной квартиры при разводе

Развод – крайне непростая процедура не только в организационном плане, но и с юридической точки зрения. За время совместного проживания супруги не могут не обзавестись общим, совместно нажитым, как говорит юридическая формулировка, имуществом, которое при расторжении брака делится. А дележ имущества, в свою очередь, усложняется другими факторами – детьми или, например, ипотечным кредитом. О том, как усложнит процесс квартира в ипотеке при разводе, как на него влияет наличие детей и брачного договора, и как обойти все эти сложности – далее в нашей статье.

Правовой вопрос

Сложности в расторжении брака и разделе имущества, нажитого супругами, связаны не только с возможно испортившимися отношениями между мужем и женой. Дело еще в правовом регулировании этого вопроса, а вернее – в его недостатке: суды руководствуются Гражданским кодексом, Семейным кодексом, ФЗ «Об ипотеке» и подписанным супругами-созаемщиками ипотечным соглашением с кредитором. Кроме того, повлиять на процесс может и брачный договор. На основе этих документов изложен принцип решения таких споров, и заключается он в нескольких пунктах:

Кроме того, повлиять на процесс может и брачный договор. На основе этих документов изложен принцип решения таких споров, и заключается он в нескольких пунктах:

- недвижимость (квартира, жилой дом, земельный участок), приобретенные в период брака в ипотеку – это совместно нажитое имущество;

- совместно нажитое имущество делится пополам – кроме оговоренных брачным договором случаев;

- при разделе имущества, приобретенного в кредит, пополам делятся и долговые обязательства супругов, и неважно, на кого именно был оформлен займ – на одного из супругов, или они оба выступали созаемщиками.

Бракоразводный процесс

То, как будет произведен раздел ипотечной квартиры при разводе, зависит от многих факторов. Так, огромное влияние может оказать то, когда именно была оформлена ипотека – до брака или уже в нем. Кроме того, учитывается наличие брачного договора и несовершеннолетних детей. Еще один нюанс – гражданский брак. Мы разберем каждую ситуацию отдельно.

Ипотека до брака

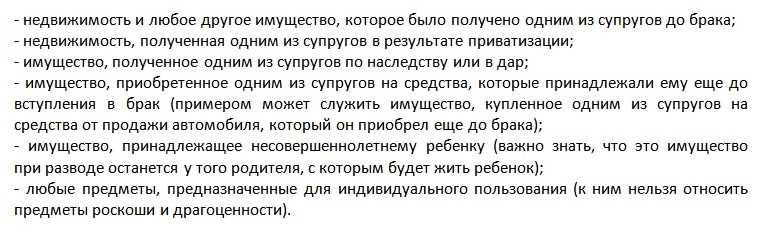

Купленная в ипотеку до официального вступления в брак квартира не считается совместно нажитым имуществом и зарегистрирована только на одного супруга. Споров при этом возникнуть не должно, особенно если кредит полностью погашен еще до официальной регистрации отношений, а второй партнер не участвовал в сделке в качестве созаемщика.

Споров при этом возникнуть не должно, особенно если кредит полностью погашен еще до официальной регистрации отношений, а второй партнер не участвовал в сделке в качестве созаемщика.

Однако и здесь могут встретиться подводные камни. Семейный кодекс РФ (ст. 34), подразумевает, что одна из сторон может потребовать денежную компенсацию затрат на выплату кредита или ремонт недвижимости, использованной для совместного проживания.

Один из супругов может также добиться права на собственность в квартире или доме – предмете спора, – через суд. Так, если ипотека не была погашена до заключения брака, взносы по кредиту будут совершаться уже из семейного бюджета. Поэтому даже в случае, если ипотеку оформлял только один супруг, другой все еще может отсудить себе долю – особенно, если сможет привлечь хорошего адвоката и соберет все необходимые документы, в том числе чеки и квитанции. Суд принимает решения по таким делам в индивидуальном порядке в зависимости от деталей каждого прецедента.

Гражданский брак

Раздел ипотечной квартиры, купленной в гражданском браке, также имеет место быть. Если рассматривать гражданский брак с юридической точки зрения, то он не приводит к возникновению имущественных обязательств между супругами. Поэтому при разводе недвижимость достается тому, кто заключил ипотечный договор с банком. Иное возможно только в случае, если другая сторона начала судебное разбирательство.

Если рассматривать гражданский брак с юридической точки зрения, то он не приводит к возникновению имущественных обязательств между супругами. Поэтому при разводе недвижимость достается тому, кто заключил ипотечный договор с банком. Иное возможно только в случае, если другая сторона начала судебное разбирательство.

Однако в настоящее время банки часто выдают ипотеку, которую могут разделить между собой и пары, находящиеся в гражданском браке. В заявках на этот случай предусмотрен соответствующих пункт. Так ответственность за кредит несут оба супруга, а раздел ипотеки происходит пополам, как и при официальном вступлении в брак.

В официальном браке

Как проходит раздел квартиры в ипотеке для официально зарегистрированных супругов? Закон тут достаточно однозначен. Квартира, приобретенная после официальной регистрации брака, является совместной собственностью супругов. То же касается и ипотеки. И уже неважно, кто именно заключал кредитный договор – более того, сегодня банки отказываются выдавать ипотеку без согласия мужа или жены и их участия в качестве созаемщика в сделке. Таким образом супруги несут солидарную, равную ответственность перед финансовой организацией.

Таким образом супруги несут солидарную, равную ответственность перед финансовой организацией.

Существует несколько вариантов того, как сложится раздел купленного в ипотеку имущества при разводе, а также взаимоотношения заемщиков с банком.

- Супруги извещают банк о расторжении брака, но продолжают совместно выплачивать ипотеку, распределив финансовые обязательства и выбрав способ распределения собственности после выплаты долга.

- Супруги обращаются в банк с предложением разделить не только имущество, но и выплаты по кредитному договору. К сожалению, такой вариант не всегда устраивает сами финансовые организации – для них это не очень выгодно. Поэтому для реализации этого плана требуется решение суда. Имея на руках этот документ, уже бывшие супруги не будут нуждаться в согласии банка.

- Один из созаемщиков отказывается от своей доли, а кредит переоформляется на второго супруга. Права собственности также переходят к новому заемщику. Для реализации этого сценария необходимо согласие кредитора.

- Более редкий, затратный по финансам вариант, – супруги единовременно выплачивают оставшийся долг банку, а квартиру продают или делят.

- Расторжение ипотечного договора с согласия банка. В этом случае оба заемщика прекращают обслуживать ипотеку, а банк продает квартиру, чтобы покрыть возникшие убытки.

Крайне редко встречаются случаи, когда ипотечный кредит оформлен только на мужа или жену, и именно один супруг несет ответственность перед банком. Но стоит помнить, что квартира остается совместно нажитым имуществом – а значит второй супруг имеет право на половину квартиры при разводе.

Военная ипотека

Здесь все довольно просто. При расторжении брака квартира, приобретенная на средства военной ипотеки, остается в имуществе военнослужащего, так как она куплена на средства целевого назначения, т. е. полученных по программе НИС. О ней мы писали подробно в одной из наших статей. Закон не предусматривает раздела такой недвижимости.

Ипотека при наличии брачного договора

Брачный договор – это соглашение, которое регламентирует права супругов на имущество в период брака и в случае развода. С его помощью можно изменить законом режим общей собственности. Так, если в документе прописано, что при расторжении брака квартира переходит к жене – она ее и получит.

С его помощью можно изменить законом режим общей собственности. Так, если в документе прописано, что при расторжении брака квартира переходит к жене – она ее и получит.

Неважно, когда был заключен брачный договор – он действителен как до и после официального заключения брака, так и до оформления самого ипотечного кредита. Кроме того, возможно его составление после приобретения квартиры. Если брачный договор составлен после заключения кредитного, необходимо уведомить об этом банк.

Еще одна характерная черта брачного договора – после его составления банк не сможет повлиять на предусмотренную им процедуру развода. По этой причине финансовые организации требуют предварительного заключения брачного контракта в установленной ими форме. В некоторых организациях это одно из обязательных условий для заключения брачного договора. Чаще всего его требуют, когда:

- один из супругов имеет испорченную кредитную историю,

- имеется несколько других кредитов,

- доход поступает неофициально – или вовсе его нет.

Ипотека при разводе с детьми

Наличие в семье несовершеннолетних детей – вне зависимости от их количества, – значительно усложняет процесс расторжения брака, даже если супруги не оформляли кредитов. А ипотека при разводе супругов с детьми может серьезно затянуть разбирательства. Чаще всего суд принимает решение отдать большую долю квартиры родителю, за которым закрепляется и ребенок (дети). Однако это также означает, что и выплата оставшейся части долга остается на этого супруга – и нагрузка на его бюджет увеличивается.

Суд может отойти от стандартных правил раздела платежей по кредиту в случае особых обстоятельствах родителя, с которым остался ребенок. К ним относится инвалидность, временная неплатежеспособность, беременность или декретный отпуск. В этом случае для стороны, с которой останется ребенок, сумма ежемесячных платежей будет снижена, а для другой – повышена.

Допускается составление мирового соглашения. В нем указываются доли каждого супруга в имуществе и долговых обязательствах. Раздел квартиры в ипотеке, впрочем, невозможен только в случаях, если она однокомнатная, и в ней невозможно выделить комнату или площадь для каждого родителя.

Раздел квартиры в ипотеке, впрочем, невозможен только в случаях, если она однокомнатная, и в ней невозможно выделить комнату или площадь для каждого родителя.

Наличие ребенка, кроме того, не станет препятствием для банка при изъятии имущества в случае невыполнения кредитных обязательств.

Один из супругов отказывается выплачивать задолженность

Нередки ситуации, когда муж и жена не приходят к согласию в споре о том, как платить ипотеку. Один из них отказывается вносить свою долю, а это приводит к образованию задолженности. Кроме того, муж или жена могут отказаться от оплаты кредита, ссылаясь на то, что они не живут в приобретенной квартире.

Ситуация может решиться двумя путями:

- второй созаемщик полностью берет на себя кредит и делает по нему взносы. После полного погашения долга за ним также закрепляется и недвижимость;

- заемщик отказывается выплачивать кредит, и закрепленный за ним долг постепенно накапливается. Банк инициирует продажу квартиры на аукционе. После ее реализации сначала осуществляется погашение долга, а оставшиеся средства банк распределяет между заемщиками. Однако часто средств от продажи недвижимости хватает только на выплату задолженности.

После ее реализации сначала осуществляется погашение долга, а оставшиеся средства банк распределяет между заемщиками. Однако часто средств от продажи недвижимости хватает только на выплату задолженности.

После ее реализации сначала осуществляется погашение долга, а оставшиеся средства банк распределяет между заемщиками. Однако часто средств от продажи недвижимости хватает только на выплату задолженности.Альтернативные способы

У супругов есть возможность избежать дележа квартиры и ипотечного кредита. Существует два способа, которыми можно решить эту проблему, и первый – самый затратный, – попросту выплатить кредит перед тем, как инициировать процедуру развода. Это не только избавит их от необходимости решать вопрос с банком, но и облегчит раздел недвижимости.

Другой вариант – продать саму квартиру. Деньги делить намного проще, чем жилплощадь, однако для этого потребуется согласие банка на продажу ипотечной квартиры. Есть несколько вариантов проведения этой процедуры. Подробнее о процедуре продажи ипотечной квартиры мы писали ранее в https://www.vbr.ru/banki/help/mortgage/prodazha-kvartiry-v-ipoteke/.

Еще один вариант – сдавать жилплощадь в аренду. Так бывшие супруги смогут выплачивать кредит за счет поступающих средств от арендатора, однако в этом случае самим заемщикам придется найти новое место жительства.

Один из супругов также может отказаться от своей доли в общем жилье – безвозмездно или за денежную компенсацию от другой стороны. Другой, в свою очередь, обязан взять на себя все платежи по ипотеке. Если банк устраивает платежеспособность этого супруга, то переход права собственности регистрируется в соответствующих регистрирующих органах.

Алгоритм действий

Как разобраться с разделом недвижимости и ипотеки при расторжении брака? И как сделать это без судебного разбирательства? Мы составили план действий.

- Семьи, оформившие ипотеку, уже состоя в зарегистрированном браке, могут заключить мировое соглашение, в котором будет прописан раздел квартиры в ипотеке и оставшейся части долга.

- С мировым соглашением супруги должны обратиться в банк, в котором они получали ипотеку – однако только после официальной регистрации развода. Также необходимо предоставить менеджеру ипотечный договор и справки о доходах каждого созаемщика за последние 6 месяцев.

- Если кредитор одобрил раздел ипотеки, оформляются два новых договора на ипотечный кредит – на каждого из заемщиков. Также они получают новые графики платежей. Однако переоформление документов не бесплатно – за это придется заплатить 1−2% от суммы долга. В случае отказа банка один из заемщиков выводится из состава должников и соответственно лишается права на купленную недвижимость.

Также они получают новые графики платежей. Однако переоформление документов не бесплатно – за это придется заплатить 1−2% от суммы долга. В случае отказа банка один из заемщиков выводится из состава должников и соответственно лишается права на купленную недвижимость.

Также они получают новые графики платежей. Однако переоформление документов не бесплатно – за это придется заплатить 1−2% от суммы долга. В случае отказа банка один из заемщиков выводится из состава должников и соответственно лишается права на купленную недвижимость.Важно понимать, что банки не любят рисковать, и развод заемщиков для кредиторов – не причина делить платежи и остаток займа на две части. То же касается и вывода одного из супругов из состава заемщиков. Поэтому получить одобрение такой процедуры очень сложно. В идеале, решившей расторгнуть брак паре стоит предварительно обратиться в банк и проговорить возможные варианты с кредитным менеджером. Вероятно, эксперт сможет предложить более удобный вариант.

К слову, если вы предложите продать ипотечную квартиру для погашения долга, банк может согласиться быстрее – такой вариант позволит снизить риск невыплаты ипотеки одним из заемщиков. В этом случае заемщикам следует найти покупателя, который будет согласен приобрести квартиру с обременением.

Помните! Независимо от того, как протекает бракоразводный процесс, супруги обязаны делать взносы по кредиту. В противном случае банк начнет начислять штрафные проценты, и ситуация только усложняется – вплоть до того, что банк в любом случае продаст квартиру на аукционе.

Вывод

К сожалению, одна из характерных особенностей бракоразводных процессов – это испорченные отношения супругов. Когда муж или жена идут на принцип, трудно прийти к соглашению и заключить мировой договор – самый простой способ решить ипотечный спор. Помочь здесь сможет только влияние опытного адвоката.

Кроме того, развод супругов, получивших ипотеку в браке, затрагивает не только семейное право, но и судебное. Поэтому окончательное решение выносят именно судебные органы. Ипотека при разводе супругов с детьми – еще более сложный фактор, который может затянуть судебный процесс. Значительно повлиять на результат может, опять же, высококвалифицированный юрист, представляющий интересы бывшего супруга.

4.2

Рейтинг статьи 4.2 из 5

Теги: Ипотека

Рекомендуемые ипотечные продукты

Надежный банк!

Лиц. №1481

Ипотека на готовое жилье

Сумма

300 000 ₽ – 100 000 000 ₽ до 100 000 000 ₽

Срок

1 – 30 лет

Ставка

от 10,9%

Первый взнос

0%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 100 000 000 ₽ до 100 000 000 ₽

- Ставка: от 10,9%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: 0%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

Подробнее Подать заявку

Лиц. №912

№912

Ипотека «Готовое жилье»

Сумма

500 000 ₽ – 30 000 000 ₽ до 30 000 000 ₽

Срок

3 – 30 лет

Ставка

от 9,9%

Первый взнос

от 10%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 500 000 ₽ до 30 000 000 ₽ до 30 000 000 ₽

- Ставка: от 9,9%

- Срок: от 3 лет до 30 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: больше недели

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Надежный банк!

Лиц. №1481

№1481

Ипотека по 2-м документам

Сумма

300 000 ₽ – 60 000 000 ₽ до 60 000 000 ₽

Срок

1 – 30 лет

Ставка

от 5,3%

Первый взнос

от 15%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 60 000 000 ₽ до 60 000 000 ₽

- Ставка: от 5,3%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

Подробнее Подать заявку

Лиц. №1326

№1326

Ипотека на вторичное жильё

Сумма

до 70 000 000 ₽ до 70 000 000 ₽

Срок

3 – 30 лет

Ставка

от 8,7%

Первый взнос

от 15%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: до 70 000 000 ₽ до 70 000 000 ₽

- Ставка: от 8,7%

- Срок: от 3 лет до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Надежный банк!

Лиц. №1481

№1481

Ипотека для семей с детьми

Сумма

300 000 ₽ – 12 000 000 ₽ до 12 000 000 ₽

Срок

1 – 30 лет

Ставка

от 5,3%

Первый взнос

от 15%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 12 000 000 ₽ до 12 000 000 ₽

- Ставка: от 5,3%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, загородная недвижимость

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Как делится ипотека при разводе с детьми?

Задать вопрос

Задайте вопрос юристу БЕСПЛАТНО!

Ответ на вопрос о том как делится ипотека при разводе с детьми зависит от того является ли ипотечная квартира совместно нажитой супругами или личной собственностью одного супруга и прописаны ли в ней несовершеннолетние дети. По общему правилу дети не имеют прав на имущество родителей, а родители не имеют прав на имущество детей. Таким образом, если при оформлении ипотеки не использованы средства детей, то ипотека делится при разводе без выделения доли детей. Особым случаем является использование средств материнского капитала при оформлении ипотеки. В случае развода с разделом ипотеки при наличии у супругов детей желательно обращаться к опытному адвокату или юристу.

По общему правилу дети не имеют прав на имущество родителей, а родители не имеют прав на имущество детей. Таким образом, если при оформлении ипотеки не использованы средства детей, то ипотека делится при разводе без выделения доли детей. Особым случаем является использование средств материнского капитала при оформлении ипотеки. В случае развода с разделом ипотеки при наличии у супругов детей желательно обращаться к опытному адвокату или юристу.

Как делят ипотечную квартиру с детьми и материнским капиталом?

Ипотечную квартиру, купленную с участием средств материнского капитала, делят между родителями и детьми в равных долях в части использования материнского капитала. Если родителями одновременно с материнским капиталом использованы дополнительные средства ипотечного кредитования, то доля квартиры в части дополнительных средств делится в зависимости от как привлечены эти средства. В случае, когда дополнительные средства являются совместно нажитыми, доля квартиры, не покрытая материнским капиталом, делится между супругами без участия детей.

Как делить ипотеку при разводе с ребенком по соглашению?

Супруги при разводе вправе делить ипотечную квартиру и долг по ипотеке путем добровольного соглашения о разделе имущества. При разделе имущества учитываются доля ребенка в ипотечной квартире, в том числе доля материнского капитала, потраченная на погашение ипотеки. Соглашение о разделе имущества и ипотеки супруги могут составить самостоятельно, а затем обратиться нотариусу для удостоверения.

При удостоверении соглашения о разделе имущества и ипотеки нотариус проверяет документы, удостоверяющие личность, документы на квартиру в ипотеке, условия ипотечного договора, а также права детей. За нотариальное удостоверение соглашения о разделе имущества и ипотеки взимается госпошлина или нотариальный тариф. Отдельно оплачиваются услуги нотариуса по составлению соглашения о разделе имущества. После заключения соглашения о разделе имущества супругам нужно оформить права собственности в территориальном органе Росреестра.

После заключения соглашения о разделе имущества супругам нужно оформить права собственности в территориальном органе Росреестра.

Как делится ипотека при разводе с детьми через суд?

При разводе с детьми ипотека делится в порядке искового производства через районный суд по месту нахождения ипотечной квартиры. Для соблюдения интересов детей при рассмотрении дела о разделе квартиры суд привлекает органы опеки и попечительства. По общему правилу совместно нажитое имущество и долги супругов, в том числе ипотечная квартира делятся межу супругами в равных долях.

Однако суд с учетом интересов несовершеннолетних детей и других заслуживающих внимания обстоятельств вправе отступить от принципа равенства долей супругов. При этом суд может увеличить долю супруга, с которым будут проживать несовершеннолетние дети после развода либо разделить ипотечную квартиру, являющуюся личным имуществом одного из супругов. Соблюдение интересов несовершеннолетних детей при разводе с разделом ипотеки обеспечивается органами опеки и попечительства.

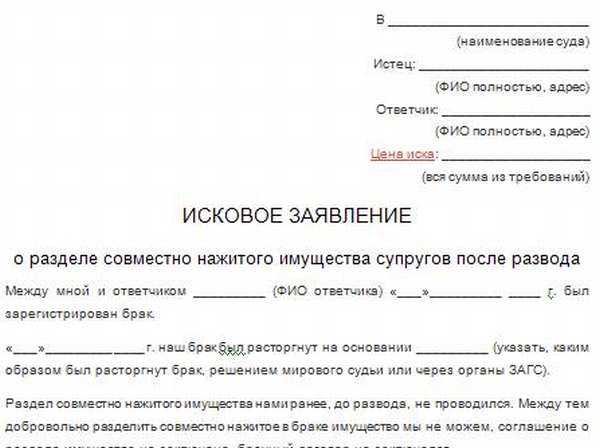

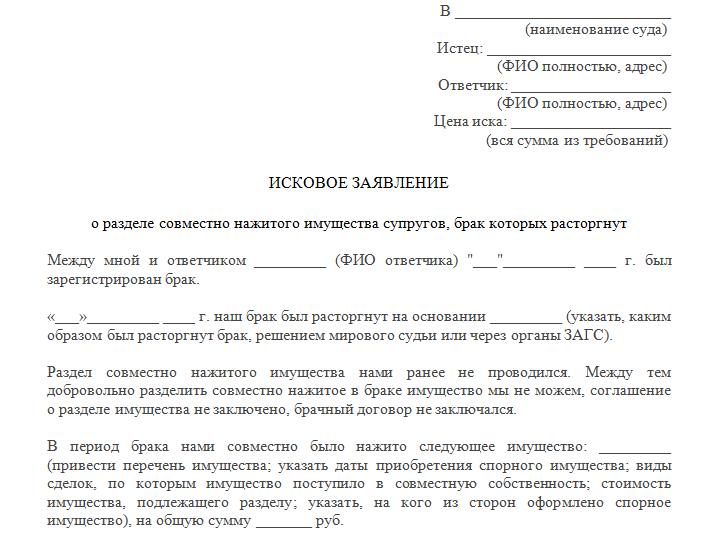

Исковое заявление о расторжении брака и разделе имущества должно содержать наименования и адрес суда, наименование и контакты сторон, банка-кредитора, основания развода, основания по которым делится квартира в ипотеке, реквизиты и существенные условия ипотечного договора, сведения о брачном договоре, перечень прочего имущества, просьбу разделить ипотечную квартиру и перечень приложений.

К исковому заявлению прикладываются квитанция госпошлины, документы о праве собственности на квартиру, документы о заключении и расторжении брака, свидетельства о рождении детей, ипотечный договор, расчет задолженности по ипотеке, расчет исковых требований, документы о направлении или вручении копий искового заявления и приложенных документов лицам, участвующим в деле, а также прочие документы.

Судебное решение вступает в законную силу после принятия судом первой инстанции в окончательной форме, если не подана апелляционная жалоба, либо немедленно после рассмотрения в апелляции.

Запомните! Для всестороннего понимания того как делят ипотечную квартиру при разводе с детьми и материнским капиталом необходимы хорошие знания семейного, жилищного и гражданского права, а также опыт ведения судебного процесса. Перед тем как делить ипотеку при наличии несовершеннолетних детей рекомендуем супругам обращаться к опытному адвокату или юристу по разделу имущества. Предварительная юридическая консультация поможет понять, как делится ипотека при разводе с детьми.

Заказать услугу

Оформите заявку на сайте, мы свяжемся с вами в ближайшее время и ответим на все интересующие вопросы.

Юридические услуги по семейным спорам

Развод с детьми и разделом имущества

Юридические услуги по разводе с детьми и разделом имущества. Помощь юриста при разводе с разделом имущества и несовершеннолетним ребенком

Помощь юриста при разводе с разделом имущества и несовершеннолетним ребенком

Подробнее

Раздел квартиры при разводе с детьми

Юридические услуги по разделу квартиры между супругами при наличии несовершеннолетних и совершеннолетних детей. Помощь юриста в разделе мужем и женой имущества и квартиры с долей ребенка при разводе

Подробнее

Раздел имущества и ипотечной квартиры

Юридические услуги по разделу имущества и ипотечной квартиры между супругами. Помощь юриста в разделе при разводе совместной квартиры, купленной в ипотеку

Подробнее

Юридические услуги по разделу между супругами имущества и квартиры по военной ипотеке. Помощь юриста в разделе при разводе квартиры, купленной по военной ипотеке

Подробнее

Раздел имущества и ипотечного кредита

Юридические услуги по разделу ипотечного кредита между супругами. Помощь юриста при разделе долга по ипотеке между бывшими супругами при разводе и после развода

Помощь юриста при разделе долга по ипотеке между бывшими супругами при разводе и после развода

Подробнее

Образцы исковых заявлений по семейным спорам

Исковое заявление о разделе ипотеки

Иск о разделе ипотечной квартиры и кредита. Образец искового заявления о разделе имущества и квартиры в ипотеке

Подробнее

Соглашение о разделе ипотеки супругов

Соглашение о разделе ипотечной квартиры между супругами. Скачать образец соглашения о разделе ипотеки при разделе имущества супругов

Подробнее

Судебная практика по семейным делам

Судебная практика по разводу с детьми

Обзор судебной практики по делам о расторжении брака при наличии несовершеннолетних детей. Выписки актов Верховного Суда РФ по разводу с детьми

Подробнее

Решение суда о разделе квартиры

Решение суда о разделе квартиры и имущества между супругами

Подробнее

Судебная практика по разделу квартиры

Судебная практика по разделу имущества квартиры между супругами при разводе

Подробнее

Вопросы и ответы по семейному праву

Как делят имущество при разводе с детьми

Как делят имущество при разводе без детей? Как делится имущество после развода при наличии ребенка?

Подробнее

Как оформить развод, если есть несовершеннолетние дети?

Как оформить развод в ЗАГСе, если есть несовершеннолетние дети? Как оформить развод при наличии несовершеннолетних детей через суд?

Подробнее

Как развестись с ипотекой и ребенком?

Как развестись с ипотекой и несовершеннолетним ребенком? Как развестись при ипотеке и несовершеннолетних детях?

Подробнее

Как делится квартира при разводе с детьми?

Как делится квартира с детьми при разводе? Можно ли при разводе разделить квартиру ребенка? Как делить квартиру по соглашению и через суд? Как поделить квартиру после суда?

Подробнее

Вернуться к списку

Совместное владение домом после развода: как это сделать ПРАВИЛЬНО

Как работает совместное владение | Плюсы и минусы совместного владения | Как стать совладельцем после развода | Альтернативы

Нередко пары владеют совместным домом даже после развода. На самом деле, это часто самое практичное решение, особенно если в этом участвуют дети. Поддержание одного и того же дома может обеспечить преемственность во времена больших перемен.

На самом деле, это часто самое практичное решение, особенно если в этом участвуют дети. Поддержание одного и того же дома может обеспечить преемственность во времена больших перемен.

Но совместное владение домом с вашим бывшим может быть очень похоже на расставание – сложно.

Как правило, есть четыре способа распорядиться домом во время и после развода:

Продать дом и разделить выручку

Купить дом у бывшего, заплатив его долю в уставном капитале, или наоборот

Обменяйте дом с вашим бывшим на равноценный актив или наоборот

Продолжайте совместно владеть домом

В любом случае, принятие решения о чем-то столь личном, как дом, может быть чрезвычайно эмоциональным .

Прежде чем принимать какое-либо решение, рекомендуется получить оценку и поговорить с агентом по недвижимости о вашей собственности. Убедитесь, что вы полностью информированы, узнав, сколько стоит ваш дом и сколько вы могли бы заработать, продав его и разделив прибыль.

Убедитесь, что вы полностью информированы, узнав, сколько стоит ваш дом и сколько вы могли бы заработать, продав его и разделив прибыль.

Наши друзья из Clever Real Estate могут подобрать для вас лучших агентов в вашем районе, чтобы вы могли лучше понять свои варианты после развода. Если вы решите продать или, если один из супругов решит выкупить другого, агент-партнер Clever поможет вам сориентироваться в этом процессе и сэкономить вам тысячи на комиссионных.

Умный предварительно обговаривает 1% комиссионных сборов агента (в отличие от стандартных 3%) — средний покупатель экономит 9000 долларов на продаже своего дома. Это простой способ сэкономить на растущих расходах на развод. Найдите местных агентов и сэкономьте!

Если вы все еще думаете о совместном владении после развода, вот что вам нужно знать.

Как работает совместное владение домом с бывшим после развода?

Совместное владение домом после развода означает, что оба ваших имени останутся в документе и ипотеке.

Вы можете рассмотреть этот договор вместо продажи по целому ряду веских причин:

У вас есть дети, которые все еще живут дома

Один из супругов не может позволить себе выкупить другого прямо сейчас

Вы у вас проблемы с ипотекой

вы ожидаете улучшения ситуации на рынке

В зависимости от того, что вы решите, вы оба можете продолжать жить в доме или согласиться, что один из супругов съедет. Вам также необходимо решить, будете ли вы делить платежи по ипотеке или одна сторона будет нести единоличную ответственность за них.

Если вы все-таки решите оставить собственность на оба имени, приготовьтесь к эмоциональному стрессу, который может возникнуть в результате совместного владения имуществом после развода. Совместное владение обычно означает постоянное взаимодействие с бывшим, что может затруднить дальнейшую жизнь.

Сохранение собственности на оба имени также может осложнить развод с юридической точки зрения. Чтобы защитить себя, включите все детали соглашения в соглашение о разводе и получите его одобрение в соответствующем суде.

Плюсы и минусы совместного владения домом после развода

Совместное владение домом с бывшим может быть сложным и эмоционально обременительным, но в определенных ситуациях имеет смысл.

Предоставляет больше времени одному из супругов, чтобы выкупить другого | Может повредить вашей кредитной истории, если вы не сможете производить платежи |

| 703 9002 | Невозможно с финансовой точки зрения для некоторых |

May give you an opportunity to earn more on investment | Can be emotionally difficult |

Requires tough accounting decisions | |

May result in higher taxes |

Плюсы совместного владения домом после развода

У вас будет больше времени, чтобы один из супругов выкупил другого

Если один из супругов хочет сохранить дом, он может выкупить долю другого супруга и стать единственным владелец. Но покупателю нужны наличные в кассе — в некоторых случаях их много. Продолжающееся совместное владение в течение определенного периода времени дает одному из супругов время, чтобы сэкономить, прежде чем выкупить другого. Обратите внимание, что новый владелец должен будет получить новую ипотеку только на свое имя.

Но покупателю нужны наличные в кассе — в некоторых случаях их много. Продолжающееся совместное владение в течение определенного периода времени дает одному из супругов время, чтобы сэкономить, прежде чем выкупить другого. Обратите внимание, что новый владелец должен будет получить новую ипотеку только на свое имя.

Ваши дети могут проживать в одном доме

Если у вас есть маленькие дети и один из супругов хочет остаться в семейном доме, совместное владение домом с вашим бывшим после развода может позволить вашим детям остаться в одном доме и сохранять некоторую стабильность во время и после развода.

Вы могли бы заработать больше на своих инвестициях

Если вы не владеете своим домом достаточно долго, чтобы получить прибыль от продажи, или если вы ожидаете, что рынок улучшится в будущем, совместное владение позволит вам подождать, пока не появится лучшая возможность продать. Или, может быть, вы хотите оставить дом в качестве сдаваемого в аренду имущества, из которого вы оба можете получать пассивный доход.

Минусы совместного владения домом после развода

Это может повредить вашей кредитной истории

Если ваш бывший не выплачивает свою часть ипотечного платежа, вы на крючке. И если вы не сможете восполнить пробел и вовремя выплачивать ипотечные платежи, пострадают оба ваших кредитных рейтинга. Если вы беспокоитесь о своей способности или способности вашего бывшего вносить платежи, не рискуйте стать совладельцем.

⚠️ Предупреждение: Если вы считаете, что ваш бывший может объявить себя банкротом или подать в суд на кредитора, не становитесь его совладельцем. Если это произойдет, их доля в доме может быть конфискована или это может привести к продаже, в результате чего вы потеряете часть или всю свою долю. Это один из самых больших рисков, связанных с совместной собственностью. |

Это не всегда осуществимо с финансовой точки зрения

Продолжение совместной собственности может потребовать от одного из супругов выплаты текущей ипотеки, а также платежей по новой ипотеке или арендной платы. Для многих людей двойные жилищные платежи недоступны. Не говоря уже о том, что некоторым может быть трудно претендовать на вторую ипотеку, когда у них уже есть одна.

Для многих людей двойные жилищные платежи недоступны. Не говоря уже о том, что некоторым может быть трудно претендовать на вторую ипотеку, когда у них уже есть одна.

Это может быть эмоционально сложно

Совместное владение домом после развода требует общения и сотрудничества, что может быть затруднено в условиях сильного стресса. Если вы не можете общаться и работать вместе, продолжать совместное владение может быть не лучшим вариантом.

Вам придется принимать трудные бухгалтерские решения

Совместное владение требует выяснения того, как разделить расходы, связанные с владением домом, например:

Вам нужно будет определить, кто будет получать вычет процентов по ипотеке. Эти решения могут быть трудными, особенно если у вас нет хороших отношений с вашим бывшим.

Вы можете лишиться специальной налоговой льготы

Если вы решите продолжить совместное владение домом со своим бывшим, вы можете лишиться специальной налоговой льготы.

Раздел 1041 IRS освобождает разведенных домовладельцев от уплаты типичного налога на прирост капитала — они не должны платить прирост капитала при продаже дома, если дом продается в течение года после развода. Для сравнения, домовладельцы должны платить прирост капитала от выручки от продажи дома, если они не жили в своем доме в течение двух из последних пяти лет.

Таким образом, если вы не продадите дом в течение года после развода, вы не будете иметь право на освобождение.

Но есть одно исключение: если вы включите в свое мировое соглашение планы продажи дома в течение шести лет после развода, вам не придется платить прирост капитала.

Налоговое законодательство имеет нюансы, поэтому мы рекомендуем обратиться к адвокату по разводам, чтобы понять все налоговые последствия, прежде чем вы решите стать совладельцем дома после развода.

Если вы не готовы взять на себя осложнения и риски, связанные с совместной собственностью после развода, свяжитесь с риелтором, чтобы изучить варианты продажи дома.

💰 Сколько стоит ваш дом?

Прежде чем выставлять свой дом на продажу, выясните, чем он отличается от других на вашем местном рынке.

Как продолжить совместное владение домом после развода

Если вы решите сохранить семейный дом после развода, есть несколько ключевых вещей, которые вы можете сделать, чтобы сгладить этот процесс.

Но самое главное, мы рекомендуем работать с опытным адвокатом по разводам, который поможет вам сориентироваться в процессе. Наше руководство основано на исследованиях и передовом опыте в сфере недвижимости и не является юридической консультацией.

1. Определитесь с условиями соглашения

Если вы планируете стать совладельцем своего дома после развода, определитесь с условиями соглашения в самом начале. Обязательно обсудите такие вещи, как:

Как долго каждый человек будет жить в доме

Кто будет производить платежи по ипотеке

Кто будет нести другие расходы, такие как содержание и ремонт

1 9 Кто вычет процентов по ипотекеЧто произойдет, если один из совладельцев умрет

Что произойдет, если один человек захочет продать недвижимость

Сроки выкупа при разводе, если один бывший работает, чтобы купить дом у другого

Если вы планируете продать дом, если применимо

2.

Запишите все условия в вашем соглашении о супружеском урегулировании. Брачное соглашение — это юридически обязывающий договор, который охватывает все аспекты вашего развода, включая раздел имущества. Это обеспечит ясность и защиту для вас обоих в случае будущего спора.

Запишите все условия в вашем соглашении о супружеском урегулировании. Брачное соглашение — это юридически обязывающий договор, который охватывает все аспекты вашего развода, включая раздел имущества. Это обеспечит ясность и защиту для вас обоих в случае будущего спора.Вы даже можете подумать о том, чтобы приложить форму соглашения о совместном владении, которая будет служить письменной записью вашего соглашения и использоваться при разрешении споров в будущем.

Хотя образцы и шаблоны документов можно найти в Интернете, мы настоятельно рекомендуем обратиться к юристу, чтобы убедиться, что документ имеет юридическую силу в вашем штате.

Наконец, получить одобрение соглашения в соответствующем суде. В некоторых случаях суд может потребовать, чтобы вы присутствовали на слушании для обсуждения условий соглашения.

💡 Помните: законы о разводе различаются в зависимости от штата В каждом штате есть свои законы и документы о разводе и мировом соглашении. |

Изучите требования и юридические формы вашего штата, прежде чем составлять соглашение. В конечном счете, лучше всего работать с местным адвокатом.

Изучите требования и юридические формы вашего штата, прежде чем составлять соглашение. В конечном счете, лучше всего работать с местным адвокатом.3. Оцените дом

Даже если вы и ваш бывший партнер владеете домом, проведите его оценку, чтобы определить стоимость вашей доли в собственности. Это также необходимо, если вы выкупаете долю вашего супруга в собственности.

Альтернативы совместному владению домом после развода

Если вы решите не сохранять семейный дом, у вас есть варианты.

Прежде чем принять решение, узнайте, живете ли вы в муниципальной собственности или в штате с равноправным распределением. Эти обозначения могут помочь вам решить, какой вариант наиболее выгоден как для вас, так и для вашего бывшего.

Состояние совместной собственности: Если вы проживаете в одном из девяти штатов общей собственности, все ваше семейное имущество делится 50/50, а имущество, приобретенное до брака, исключается.

Состояния общественной собственности включают:Arizona

California

Idaho

Louisiana

Nevada

New Mexico

Texas

Washington

Wisconsin

Состояния справедливого распределения: В состояниях справедливого распределения стороны могут договориться о разделе имущества. Судья распределяет имущество, если вы и ваш бывший супруг не можете договориться.

Состояния общественной собственности включают:

Состояния общественной собственности включают: Закон о распределении собственности имеет нюансы, и наши рекомендации не являются юридической консультацией. Проконсультируйтесь с адвокатом при принятии этих решений для вас и вашей семьи.

Проконсультируйтесь с адвокатом при принятии этих решений для вас и вашей семьи.

Продажа недвижимости

Если вы решите продать недвижимость, вам необходимо договориться о том, как будет разделена выручка. Как только вы достигнете соглашения, оцените недвижимость, чтобы определить ее справедливую рыночную стоимость.

Мы также рекомендуем обратиться к агенту по недвижимости, чтобы определить конкурентоспособную цену. Работа с агентом может упростить процесс и помочь вам продавать быстрее, чтобы вы могли быстрее начать свою жизнь.

Нужно быстро продать? Дома, выставленные агентом-партнером Clever, продаются на 16 % быстрее, чем в среднем по стране. Введите свой почтовый индекс ниже, чтобы узнать, сколько стоит ваш дом, и свяжитесь с агентом Clever, который может вам помочь.

💰 Сколько стоит ваш дом?

Прежде чем выставлять свой дом на продажу, выясните, чем он отличается от других на вашем местном рынке.

Сохранение собственности и выкуп доли вашего супруга

Если вы решите сохранить собственность, вы можете выкупить долю своего супруга или наоборот.

Начните с оценки имущества, чтобы определить вашу долю в доме. Затем договоритесь о справедливой цене доли вашего супруга в собственности. Как только вы достигнете соглашения, поработайте с юристом по недвижимости, чтобы имущество было передано только на ваше имя.

Передайте имущество своему супругу в обмен на другое имущество

Если вы решите передать имущество своему супругу, договоритесь о справедливом обмене. Например, вы можете обменять имущество на другой актив, такой как пенсионный счет или другое имущество.

Рекомендуемая литература

Часто задаваемые вопросы о совместном владении домом после развода

Как выкупить дом у супруга?

Начните с оценки имущества, чтобы определить вашу долю в доме. Затем договоритесь о справедливой цене доли вашего супруга в собственности. Как только вы достигнете соглашения, поработайте с юристом по недвижимости, чтобы имущество было передано только на ваше имя. Узнайте больше о выкупе при разводе.

Затем договоритесь о справедливой цене доли вашего супруга в собственности. Как только вы достигнете соглашения, поработайте с юристом по недвижимости, чтобы имущество было передано только на ваше имя. Узнайте больше о выкупе при разводе.

Если вы разведетесь, кто получит дом?

В случае развода у вас будет несколько вариантов распоряжения общим домом: продать дом и разделить вырученные средства; купите дом у своего бывшего, заплатив его долю в капитале, или наоборот; обменяйте дом с вашим бывшим на равноценный актив – или наоборот; или продолжать владеть домом. Узнайте больше о ваших возможностях после развода.

Заинтересованы в покупке или продаже?

Мы улучшили традиционную модель недвижимости с помощью современных технологий, чтобы сократить расходы, а не качество.

Начните сегодняОпубликовано в разделе Продажа дома

ПредыдущийЯвляются ли компании MLS с фиксированной оплатой законными? Узнайте о затратах, рисках и лучших альтернативахСледующая12 Факторы, которые полностью повлияют на стоимость вашей собственностивариантов и что вам нужно знать

Реальность такова, что около половины всех браков заканчиваются разводом, сокрушительным опытом, который заставляет партнеров делить активы и долги .

Все может стать очень сложным, особенно когда речь идет об ипотечных кредитах. У многих пар, особенно с двумя доходами, часто нет другого выбора, кроме как продать свое жилье, погасить кредит и разделить оставшиеся деньги. Другие предпочитают позволить одному партнеру сохранить собственность, часто путем передачи документа и переуступки или рефинансирования ипотеки.

Все это непросто, и решить, что делать с домом, сложно как в финансовом, так и в эмоциональном плане. Но для тех, кто готов сотрудничать, выбор не обязательно должен быть травмирующим или озлобляющим. Пары часто ссорятся из-за собственности, но те, кто готов столкнуться с неизбежным и вести переговоры, могут избежать дорогостоящей и ожесточенной судебной тяжбы.

Исключение супруга/супруги из ипотечного кредита после развода

Если ни один из супругов не может в индивидуальном порядке содержать свой дом и выплачивать ипотечный кредит, продажа может быть единственным вариантом. Но если у одного человека есть средства для сохранения собственности, пара может рассмотреть вопрос о переоформлении документа и рефинансировании или переназначении ипотеки.

Важно помнить, что развод — это не освобождение от долгов. То, что вы больше не состоите в браке с кем-то, не освобождает вас от взаимных долгов. Подготовка к разводу в финансовом отношении, особенно для тех, у кого есть активы, обычно требует учета активов и долгов, решения о том, как разделить их по справедливости, и оформления юридических документов для разделения финансовых активов и недвижимого имущества.

Если вы решите сохранить свой дом, и ваш партнер по разводу согласится, вы столкнетесь с двумя проблемами:

- Вам необходимо переоформить собственность. Этот шаг включает в себя документ об отказе от права собственности, который партнер, отказывающийся от доли в недвижимости, использует для передачи собственности другому партнеру.

- Вам следует рефинансировать или переуступить ипотеку партнеру, принимающему право собственности.

Эти шаги необходимо выполнять последовательно. Первым шагом является составление соглашения о расторжении брака и подача его на утверждение в суд. Соглашение представляет собой план того, как будет происходить ваше разделение, включая то, что вы будете делать с совместно находящейся в собственности недвижимостью и связанными с ней долгами.

Соглашение представляет собой план того, как будет происходить ваше разделение, включая то, что вы будете делать с совместно находящейся в собственности недвижимостью и связанными с ней долгами.

Если один из партнеров владеет недвижимостью, другой должен подписать акт об отказе от права собственности на это лицо. После того, как дело подано, разведенной паре необходимо решить вопрос об ипотеке.

Урегулировать ипотеку можно двумя способами:

- Исключение супруга, отказывающегося от права собственности, из ипотеки

- Рефинансирование кредита и получение нового на имя супруга, сохраняющего имущество.

Работа с ипотекой очень важна. Возможно, что дело будет прекращено, но оба разведенных останутся в ипотеке. Если один решает прекратить выплаты по ипотеке, другой обязан произвести платежи. Невыплата кредита приведет к дефолту и потере права выкупа.

Чтобы избежать проблем в будущем, ипотека должна быть передана партнеру, вступившему во владение. Кредиторы иногда разрешают это, но чаще нет. Если ваш кредитор откажет, вам, вероятно, потребуется рефинансирование, более сложный процесс, требующий от вас подачи заявки на кредит только на ваше имя и использования части выручки для погашения и закрытия старого.

Кредиторы иногда разрешают это, но чаще нет. Если ваш кредитор откажет, вам, вероятно, потребуется рефинансирование, более сложный процесс, требующий от вас подачи заявки на кредит только на ваше имя и использования части выручки для погашения и закрытия старого.

Рефинансирование после развода

Есть два способа вывести разведенного партнера из ипотеки: получить освобождение от ответственности от кредитора или рефинансировать ипотеку.

Освободить от ответственности проще, но это зависит от разрешения кредитора. Кредитор отменяет обязательство бывшего супруга по выплате ипотечного кредита после того, как имя человека будет удалено из документа. Процентная ставка по ипотечному кредиту остается неизменной, как и сумма задолженности по кредиту. Освобождение от ответственности снимает долг с кредитного отчета бывшего супруга и защищает это лицо от ответственности, если платежи по ипотеке не производятся вовремя.

Рефинансирование является более распространенным инструментом. Он отменяет существующую ипотеку и требует, чтобы супруг, сохраняющий дом, получил новую ипотеку. Замена двухсторонней ипотеки на новую может позволить лицу, рефинансирующему кредит, взять наличные деньги для покрытия долгов.

Он отменяет существующую ипотеку и требует, чтобы супруг, сохраняющий дом, получил новую ипотеку. Замена двухсторонней ипотеки на новую может позволить лицу, рефинансирующему кредит, взять наличные деньги для покрытия долгов.

Вот пример: Джо и Джоанна разводятся, и Джоанна решает сохранить дом, стоимость которого оценивается в 300 000 долларов. Соглашение о разводе требует, чтобы Джо получил половину стоимости дома наличными после вычета невыплаченного остатка по ипотеке. Дом в качестве невыплаченного ипотечного остатка в размере 100 000 долларов, поэтому Джо имеет право на 100 000 долларов его капитала.

Чтобы сохранить дом и платить Джо, Джоанна берет новую ипотеку на 200 000 долларов. Она использует 100 000 долларов для погашения первоначальной ипотеки, а оставшиеся 100 000 долларов использует для выплаты Джо его доли от продажи. У Джо и Джоанны по 100 000 долларов — его часть наличными, ее доля в виде собственного капитала.

Одним из недостатков рефинансирования является более длительный период окупаемости. Вместо кредита, который можно было бы полностью погасить за семь лет, Джоанна должна взять новую ипотеку на 15 лет. Конечно, если она в какой-то момент продаст жилье, она сохранит за собой весь капитал, оставшийся после погашения ипотеки.

Должен ли я рефинансировать после развода?

Рефинансирование после развода не требуется. Многие пары решают, что ни один из них не может позволить себе дом, и решают продать его. Их кредитор может также позволить партнеру, владеющему домом, взять на себя ипотеку, освобождая другого партнера от обязательств.

Разводящиеся пары иногда приходят к другим соглашениям. Они оба могут продолжать совместно владеть домом и не менять ипотечный кредит, даже если в нем проживает только один из них. Иногда права на дом переходят к супругу, который будет в нем жить, но другой партнер остается в ипотеке — стратегия, которая подвергает риску уезжающего супруга.

Рефинансирование часто является лучшим решением, так как получение новой ипотеки может принести достаточно наличных денег, чтобы покрыть капитал освобождающегося супруга. Но это не полное доказательство. Супруга, надеющаяся сохранить дом, должна будет претендовать на новую ипотеку самостоятельно. Это означает достижение финансовых ориентиров, которые кредитор устанавливает для кредита.

Критерии рефинансирования включают:

- Кредитный рейтинг не менее 620 для обычной ипотеки и немного более низкий балл для кредита FHA.

- Максимальное соотношение кредита к стоимости 97% для обычного кредита и 97,75% для кредита FHA.

- В большинстве случаев максимальное соотношение долга к доходу составляет 43%.

Поскольку то, что могло быть домохозяйством с двумя доходами, после развода становится домохозяйством с одним доходом, вполне возможно, что у супруга, который хочет остаться в доме, не будет достаточного дохода для выполнения требований по ипотеке.

В дополнение к более низкому доходу, при разводе будут разделены все совместные сберегательные и инвестиционные счета. Хуже обстоит дело, если у супругов были долги и они делили их при разводе.

Снижение доходов и сбережений, а также более высокая личная долговая нагрузка, сопровождающая многие разводы, могут затруднить или сделать невозможным поиск ипотечного кредита с доступными платежами.

Наконец, если бы большая часть кредитных счетов пары была открыта на имя супруга, покидающего дом, тот, кто хочет сохранить имущество, может не иметь достаточной индивидуальной кредитной истории, чтобы претендовать на получение кредита.

Передача ипотеки

Передача существующей ипотеки супругу, удерживающему дом, может быть самым простым способом решить жилищный вопрос. Обычно кредитору нужны копии решения о разводе и должным образом оформленный и поданный акт об отказе от иска, чтобы передать ипотеку.

Принятие ипотеки называется принятием ипотеки. Кредиторы не обязаны делать предположения, и вам и вашему бывшему важно пересмотреть условия предположения, если кредитор согласен это разрешить. В некоторых случаях супруг, отказывающийся от доли в доме, может по-прежнему нести ответственность, если супруг, сохраняющий имущество, не выплачивает ипотеку или просрочивает платежи.