Как определить рыночную и кадастровую стоимость земельного участка

Земельный участок обладает стоимостью, которая бывает двух видов: рыночная и кадастровая. Стоит обратить внимание на то, что эти прилагательные не синонимы, это разные понятия, определяющие цену земли. Почему у земельных участков две стоимости? В чем их отличие и может ли одна стоимость заменять другую?

Кадастровая и рыночная стоимости участка

Для того чтобы ответить на подобные вопросы, необходимо разобраться с самими определениями. Итак, в чём же отличия этих двух понятий?

Кадастровая — это цена недвижимости, установленная государственными структурами в процессе оценки, и зафиксированная в государственном кадастре недвижимости, а также наделяет земельный участок юридической значимостью, придавая ему определенные полномочия. Размер определяется в соответствии с процедурой, установленной действующим законодательством, и подлежит изменению не реже чем один раз в три года.

Рыночная — это такая цена, которая выражает стоимость участка в соотношении спроса и предложения. На определение размера оказывает влияние факторы, основными из которых являются категория земли, местоположение территории, и наличие на ней строений. На каждую конкретную дату эти факторы имеют различное значение. Величина отражается в документах купли-продажи.

На определение размера оказывает влияние факторы, основными из которых являются категория земли, местоположение территории, и наличие на ней строений. На каждую конкретную дату эти факторы имеют различное значение. Величина отражается в документах купли-продажи.

Определение рыночной стоимости участка

Для расчёта рыночной стоимости необходимо провести процедуру оценки земли. Это важно знать для того, чтобы при процедуре купли-продажи установить объективную цену за участок.

Рыночная стоимостная величина основывается на совокупности критериев, которые учитываются на нескольких этапах оценивания, объединённых в иерархические уровни:

- Региональный. Включает 4 фактора:

- Социальные

- Экономические

- Физические

- Административные и политические

- Местный. Это факторы, характерные в пределах определённого населённого пункта:

- Местоположение

- Условия продаж

- Окружение.

Это факторы, связанные с земельным владением, и зависящие от его характеристик:

Это факторы, связанные с земельным владением, и зависящие от его характеристик:

- Физические

- Архитектурные и строительные

- Эксплуатационные

- Финансовые

Это факторы, связанные с земельным владением, и зависящие от его характеристик:

Это факторы, связанные с земельным владением, и зависящие от его характеристик:

Определение кадастровой стоимости участка

Кадастровая стоимость является основным значимым экономическим элементом оборота земельных участков, и от её размера зависят налоговые расчёты налога на землю и на имущество. Также необходимы эти данные при оформлении ипотечного кредита или залогового обязательства и при разрешении имущественных споров в судебном порядке.

Размер зависит от следующих параметров:

- Коэффициент полезности использования участка;

- Вида разрешенного использования и категория земель;

- Величина объекта оценки;

- Местоположение;

- Инфраструктура.

Порядок расчета установлен федеральным законом, и определён строгой логической последовательностью действий:

- Принятие органом власти РФ или муниципальным органом местного самоуправления решения о проведении кадастровой оценки;

- Формирования реестра участков, подлежащих кадастровой оценке;

- Определение исполнителя;

- Составление отчёта о проведённой работе;

- Установление кадастровой стоимости;

- Размещение соответствующих сведений на сайте Росреестра;

- Внесение данных в государственный кадастр.

Методы оценки стоимости земельного участка

Существует 6 действенных методов оценки:

- Метод сравнения продаж. Самый простой и эффективный способ, позволяющий определить цену конкретного участка сравнивая с ценами продаж аналогичных объектов.

- Метод выделения. Используется для оценки загородных участков при отсутствии данных о продажах земельного участка в окрестности.

- Метод распределения (соотношения). Производится на основании соотношения стоимости земли и улучшений в объектах строительства. Для этого необходимы достоверные статистические сведения о соотношении ценового спектра земель и построек на определённом рынке.

- Метод капитализации земельной ренты. Основан на наличии достоверной информации о ставках аренды. На основании этих данных можно рассчитать стоимость доходов будущих периодов в виде арендной платы за оцениваемый земельный участок.

- Метод остатка. Применяется для оценки незастроенных (вакантных) и застроенных бизнес-объектами участков, предназначенных для коммерческого использования. С помощью такого способа можно рассчитать наиболее выгодное и эффективное использование участка.

- Метод предполагаемого использования. Целесообразен в том случае, если использование земельного участка принесёт доход. Применяется при рассмотрении неосвоенных участков.

С помощью такого способа можно рассчитать наиболее выгодное и эффективное использование участка.

С помощью такого способа можно рассчитать наиболее выгодное и эффективное использование участка.Таким образом, стоимость земельного участка можно определить несколькими способами, в зависимости от направления дальнейшего использования. Несмотря на то, что между понятиями кадастровая и рыночная цена существенная разница, они взаимосвязаны, и непосредственно влияют друг на друга. Поэтому при учете кадастровой стоимости обязательно принимают во внимание рыночную стоимость.

Способы изменения, снижения кадастровой стоимости земли — Кадастровая стоимость земли

Полное описание

Любой бизнес так или иначе связан с использованием земельных участков. Предприятия и предприниматели арендуют, собираются выкупить либо уже являются собственниками земельных участков. Следовательно, каждый из них несет соответствующие расходы: на выплату земельного налога, на выплату арендной платы либо на выкуп земельного участка.

Следовательно, каждый из них несет соответствующие расходы: на выплату земельного налога, на выплату арендной платы либо на выкуп земельного участка.

Собственники и арендаторы земельного участка должны знать, что размер уплачиваемого налога или арендной платы определяется исходя из кадастровой стоимости участка. Неправильное определение кадастровой стоимости земельного участка может привести к существенным финансовым потерям его собственника.

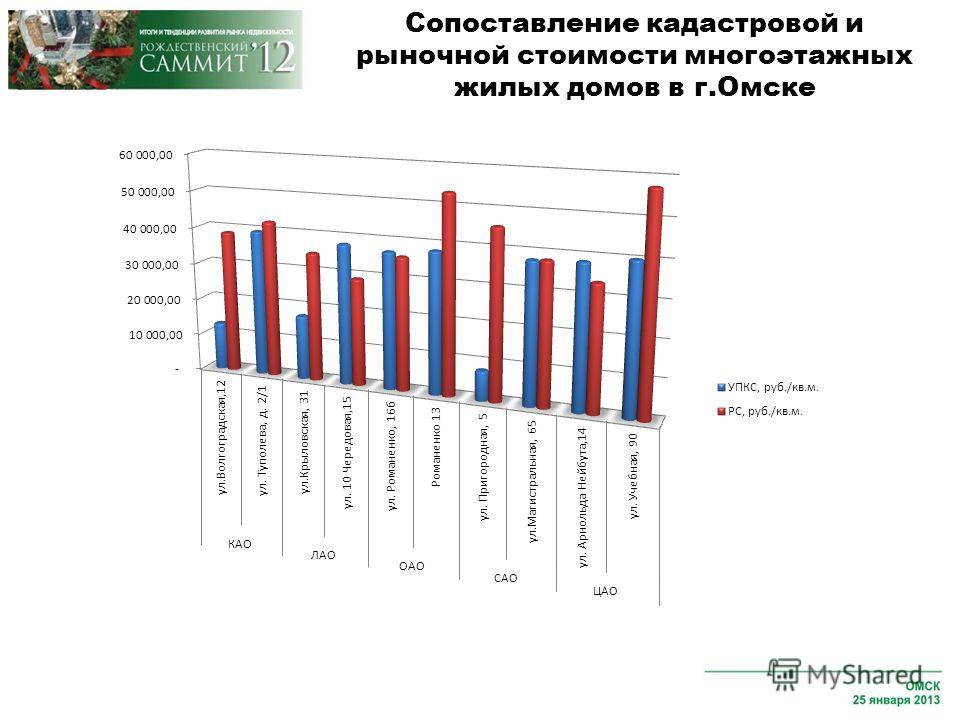

На практике нередки случаи, когда кадастровая стоимость значительно превышает реальную рыночную цену земельного участка и является явно несоразмерной. Подобные ситуации, как правило, возникают вследствие следующих причин.

Во-первых, это неправильное установление вида разрешенного использования земельного участка органом, осуществляющим государственный кадастровый учет земельных участков.

Во-вторых, при определении кадастровой стоимости в порядке, предусмотренном действующим законодательством, не учитываются многие факторы, реально влияющие на стоимость участка, к примеру, такие как транспортная доступность, топологические особенности, «престижность» участка и т.

В-третьих, на кадастровую стоимость участка, в свою очередь, влияет следующий фактор: в какую территориальную зону и подзону в соответствии с Правилами землепользования и застройки населенного пункта входит земельный участок. Встречаются случаи, когда два равных по площади участка, находящиеся в непосредственной близости с одинаковыми объектами строительства, имеют неодинаковую кадастровую стоимость, поскольку находятся по разные стороны границы территориального зонирования.

Таким образом, кадастровая стоимость земельных участков не учитывает всех особенностей и, по существу, служит лишь базой для расчета суммы земельного налога, размера арендной платы и выкупной стоимости земельного участка.

Следует отметить, что и кадастровую и рыночную стоимость участка устанавливают профессиональные оценщики в соответствии с федеральным законодательством об оценочной деятельности.

Кадастровая стоимость определяется по решению исполнительного органа государственной власти субъекта РФ или в случаях, установленных законодательством субъекта РФ, по решению органа местного самоуправления в ходе государственной кадастровой оценки земель. До 1 января 2013 года данное полномочие реализовывал Росреестр.

До 1 января 2013 года данное полномочие реализовывал Росреестр.

На открытом рынке, по понятным причинам, наиболее часто оперируют рыночной ценой. Рыночная стоимость – это наиболее вероятная цена, по которой объект оценки может быть отчужден на открытом рынке в условиях конкуренции.

Следует отметить, что на данном этапе развития земельного права в РФ и процедур государственной кадастровой оценки, несоответствие кадастровой стоимости земельного участка его рыночной стоимости будет и дальше существовать в силу объективных причин, не зависящих от профессионализма оценщика или заказчика работ по оценке.

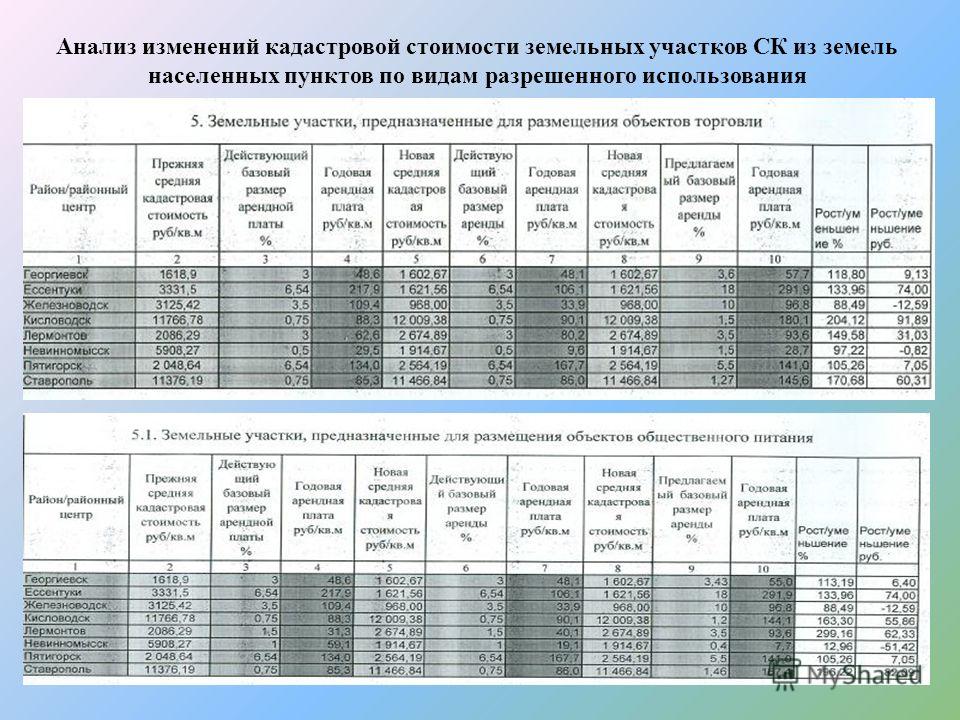

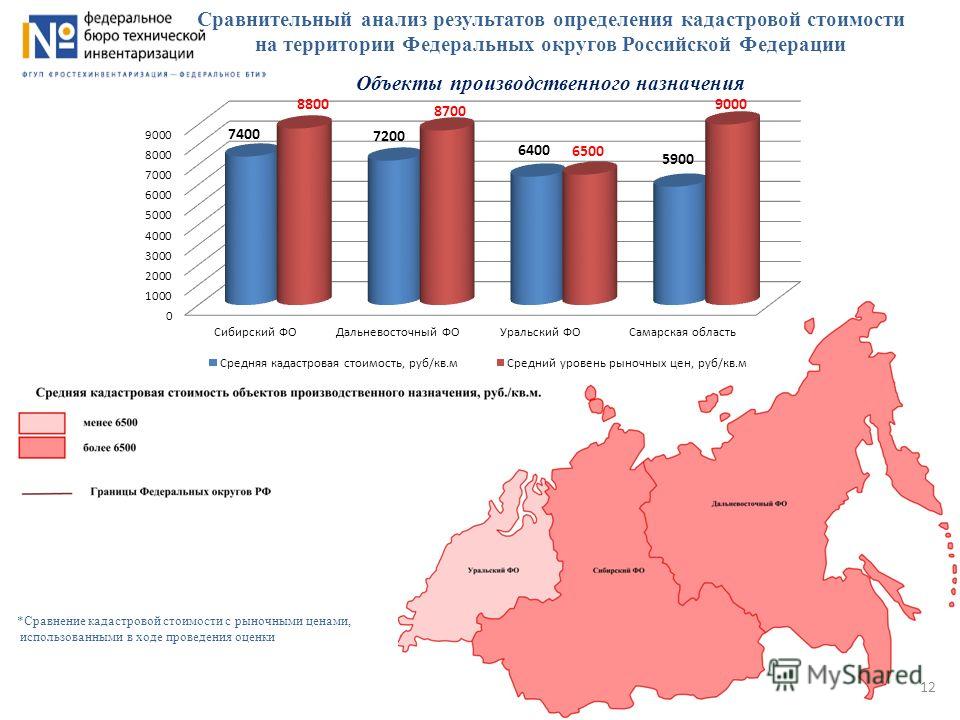

Разница в стоимости участков появляется из-за разных методов оценки, применяемых при расчете кадастровой и рыночной стоимости.

Так, кадастровая стоимость определяется методами массовой и индивидуальной оценки. С учетом масштаба проводимых работ для государства основным и наименее затратным является массовый метод оценки. Он заключается в том, что земельные участки, обладающие схожими характеристиками, группируют, затем, применяя математические или иные методы моделирования, определяют кадастровую стоимость целой группы участков. Понятно, что при таком подходе индивидуальные особенности земельных участков могут не учитываться.

Он заключается в том, что земельные участки, обладающие схожими характеристиками, группируют, затем, применяя математические или иные методы моделирования, определяют кадастровую стоимость целой группы участков. Понятно, что при таком подходе индивидуальные особенности земельных участков могут не учитываться.

Однако для определения рыночной стоимости земельного участка эти особенности могут иметь решающее значение, поскольку рыночная стоимость складывается индивидуально для каждого отдельного участка и зависит от множества факторов.

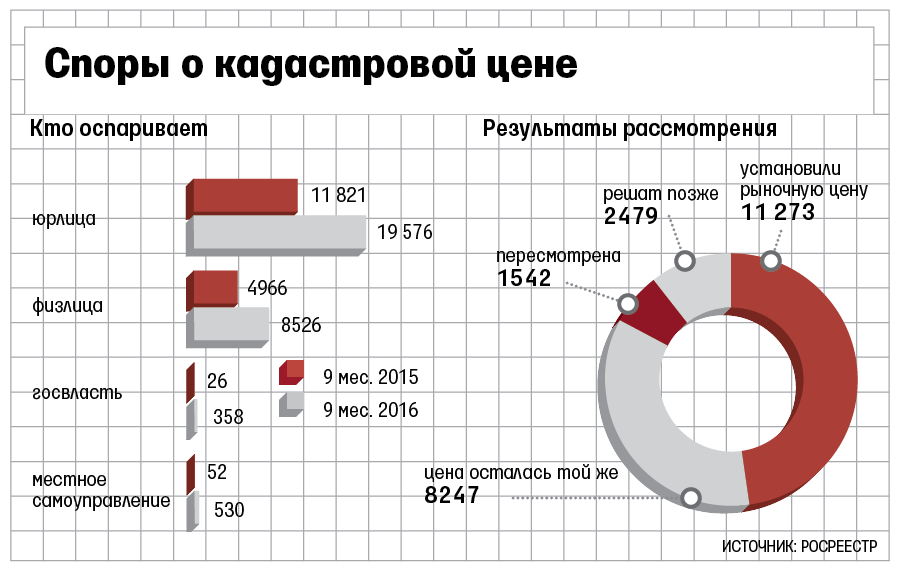

Таким образом, в случае, если собственнику либо арендатору суммы земельного налога и арендной платы кажутся необоснованно завышенными, у землепользователя есть два способа защиты нарушенных прав:

1. Обратиться в комиссию по рассмотрению споров о результатах определения кадастровой стоимости с заявлением о пересмотре кадастровой стоимости (в случае, если указанная оценка проведена после вступления в силу ФЗ № 167-ФЗ от 22. 07.2010 г. «О внесении изменений в Федеральный закон об оценочной деятельности в РФ и отдельные законодательные акты РФ»).

07.2010 г. «О внесении изменений в Федеральный закон об оценочной деятельности в РФ и отдельные законодательные акты РФ»).

Следует отметить, что в соответствии с законодательством об оценочной деятельности результаты определения кадастровой стоимости могут быть оспорены в комиссии лишь в течение шести месяцев с даты их внесения в государственный кадастр недвижимости.

2. Обратиться в суд с иском в защиту нарушенного права.

До сентября 2011 года судебная практика по указанному вопросу была противоречивой. Однако с момента принятия Президиумом Высшего Арбитражного Суда РФ постановления № 913/11 от 28 июня 2011 года начала формироваться положительная для землепользователей судебная практика.

Однако по-прежнему успех судебного спора во многом зависит от ряда факторов, среди которых следует отметить объем представленных в суд доказательств, их достаточность и достоверность.

Только комплексный анализ имеющейся информации о земельном участке и характере его использования позволит специалистам сделать прогноз о перспективах судебного спора, возможной экономии от снижения кадастровой стоимости земельного участка, а также четко организовать процедуру подготовки искового заявления и сбора доказательств, необходимых для успешного достижения цели.

Юридическая фирма Москва

справедливость кадастровой оценки и упрощенных методов

Информация Del Recurco

Дата публикации:

Diciembre 2014

Язык ресурсов:

ISBN / Resource ID:

DOAJ: BAA1721126666668.

Creative Commons Reconocimiento-No Comercial

Сведения об авторских правах:

http://www.territorioitalia.agenziaentrate.it

Налогообложение недвижимости в последнее время активно обсуждается. Основной вопрос касается формирования налогооблагаемой стоимости исходя из текущих кадастровых доходов. В частности, делается акцент на несправедливости, которую текущие обследуемые ценности порождают в фискальной системе, и, таким образом, на необходимости ее преодоления.

Известно, что несправедливость зависит от неудачного пересмотра платы за оценку (относящейся к двухлетнему периоду 1988-1989 гг.) и от классификации (иногда все еще относящейся к градостроительному кадастру), а также от методов, используемых для расчета налогооблагаемой базы через мультипликаторы (в частности, ИДУ).

Это выражение обычной (и, безусловно, искажающей) процедуры нормы прибыли, которая стала инструментом для изменения дохода. В течение последних двадцати лет Правительство и Парламент нашли решение проблемы беззакония в пересмотре текущих кадастровых доходов. Тем не менее, им так и не удалось начать настоящий процесс реформ. Фактически, за эти годы им только что удалось ввести временные меры, как, например, пункт 335 и 336 статьи 1 Закона 311 от 30 декабря 9.0025 для пересмотра классификации некоторых территориальных образований или некоторых единиц недвижимости, что позволило контролировать наиболее очевидные нарушения. Некоторые другие нормы были утверждены для проведения дистанционных обследований для выявления объектов, которые никогда не числились в кадастре. Неоднократно обсуждались другие возможные подходящие решения, которые могли бы, при быстром внедрении и низком использовании ресурсов, стать первым шагом к восстановлению справедливого налогообложения недвижимости

. К сожалению, это все равно оказались временными мерами. Последним по порядку и заслуживающим упоминания является документ Министерства экономики и финансов Департамента финансов и экономики (далее MEF) под названием «Ipotesi di reviewe del prelievo sugli immobili» (Пересмотр предложения по налогообложению недвижимости, август 2013 г.), в котором список всех различных видов вмешательств по налогообложению недвижимости вместе с количественными и качественными оценками, среди которых использование баз данных Обсерватории рынка недвижимости для обновления налогооблагаемой базы Imposta Municipale unica (IMU, Муниципальный одно- налог). Решение, принятое в конечном итоге парламентом, представляет собой общий пересмотр, способный реформировать всю действующую систему кадастровой оценки, не прибегая к промежуточным решениям. Фактически, он недавно утвердил Уполномочивающий закон № 23 от 11 марта, содержащий «Распоряжение о более справедливой, прозрачной и ориентированной на рост фискальной системе», в статье 2 которой рассматривается реформа системы кадастровой оценки.

К сожалению, это все равно оказались временными мерами. Последним по порядку и заслуживающим упоминания является документ Министерства экономики и финансов Департамента финансов и экономики (далее MEF) под названием «Ipotesi di reviewe del prelievo sugli immobili» (Пересмотр предложения по налогообложению недвижимости, август 2013 г.), в котором список всех различных видов вмешательств по налогообложению недвижимости вместе с количественными и качественными оценками, среди которых использование баз данных Обсерватории рынка недвижимости для обновления налогооблагаемой базы Imposta Municipale unica (IMU, Муниципальный одно- налог). Решение, принятое в конечном итоге парламентом, представляет собой общий пересмотр, способный реформировать всю действующую систему кадастровой оценки, не прибегая к промежуточным решениям. Фактически, он недавно утвердил Уполномочивающий закон № 23 от 11 марта, содержащий «Распоряжение о более справедливой, прозрачной и ориентированной на рост фискальной системе», в статье 2 которой рассматривается реформа системы кадастровой оценки. учетная запись. Важно отметить, что против текста Уполномочивающего закона высказывалось любое несогласие с ним во время его первого чтения перед голосованием в Палате депутатов 25 сентября 2013 г., а также

учетная запись. Важно отметить, что против текста Уполномочивающего закона высказывалось любое несогласие с ним во время его первого чтения перед голосованием в Палате депутатов 25 сентября 2013 г., а также

, как и при окончательном голосовании, состоявшемся 27 февраля 2014 г. Только в ходе первого чтения и голосования в Сенате (4 февраля 2014 г.) было зарегистрировано 12 голосов против. Эти элементы показывают, насколько широко распространяется и принимается осознание безотлагательной необходимости восстановления равной системы налогообложения недвижимого имущества. Из парламентских дебатов следует, что различные политические силы полностью осознают необходимость восстановления равной системы налогообложения недвижимости, а также сложность реформы и длительный процесс ее реализации. Задача состоит в том, чтобы внедрить эту систему как можно скорее, возможно, до пятилетнего периода. По этому деликатному вопросу эксперты в этой области и представители научного мира участвовали в дебатах о необходимости кадастровой реформы посредством нескольких исследований. С одной стороны, они хотят предоставить эмпирические доказательства несправедливости налогообложения, вызванной нынешней системой; с другой стороны, они хотят предложить возможные решения для исправления этой ситуации.

С одной стороны, они хотят предоставить эмпирические доказательства несправедливости налогообложения, вызванной нынешней системой; с другой стороны, они хотят предложить возможные решения для исправления этой ситуации.

Среди этих исследований есть недавняя статья Рокко Курто, Елены Фрегонара, Патриции Семераро (2014) «Come rendere più eque le rendite catastali in attesa della reviewe degli estimi?» (Как можно сделать значения земельного реестра более справедливыми в ожидании пересмотра оценок?), в котором предлагается быстрая и простая методология варьирования текущей арендной платы за недвижимость с помощью поправочных коэффициентов местоположения. Таким образом, переопределяется налогооблагаемая база сборов за недвижимость, чтобы уменьшить текущее налоговое неравенство, вызванное устареванием доходов на основе текущего кадастрового управления. Однако временную поправку вводить пока ждут реформы всей кадастровой системы. В частности, в своей статье Curto et al. (2014) предлагают умножать величину текущего дохода на коэффициент, полученный как отношение средних цен данной микрозоны переписи к эталонному показателю, что «отношение между ценой индекса, которая наиболее точно суммирует стоимость имущества в отдельных муниципальных образованиях или агрегации муниципалитетов в случае наименьших муниципалитетов (определяемых на основе рыночных наблюдений, составляющих всю статистическую выборку) и соответствующих ценовых индексов ценностей каждой микрозоны, определенных на основе рыночных наблюдений (подвыборок)». (стр. 62).

(стр. 62).

В оставшейся части документа объясняется методология, лежащая в основе гипотезы, содержащейся в «Пересмотре предложения по налогообложению недвижимости» MEF (август 2013 г.). Во-вторых, методологические различия коррекций доходов от недвижимости, предложенные в цитируемом документе MEF и в Curto et al. (2014) затем сравниваются. Впоследствии приводятся некоторые эмпирические доказательства, относящиеся к двум методам возмещения капитала на основе налогооблагаемой базы. Наконец, дальнейшее рассмотрение эффективных и

будет произведена обобщенная реализация предложенных методов.

Publicación Revisada Pore Pares

Autores Y Editores

Автор (S), редактор (S), участник (S):

Gianni Guerrieri

Maurizio Festa

Erika Ghiraldo

Publisher (S):

477777777777777777777777777777777777777777777777777777777777777777777777777777777. Entrate Ministryo dell’Economia e delle Finanze

L’Agenzia delle Entrate, operativa dal 1° gennaio 2001, nasce dalla riorganizzazione dell’Amministrazione finanziaria a seguito del Decreto legislativo n° 300 del 1999 — пдф.

Ha un proprio statuto e appositi regolamenti che regolan l’amministrazione e la contabilità.

Territorio Italia

Territorio Italia — Governo del territorio, catasto, mercato immobiliare è una rivista sciencea с открытым доступом, прошедшим экспертную оценку, edita dall’Agenzia delle Entrate, chenelinde porsi come ponte tra la richerca sciences, genalde. mondo universitario, e la Pubblica Amministrazione, che ha un ruolo di fundamentale importanza nel processo di ammodernamento del Paese.

Proveedor de datos

Справочник журналов открытого доступа (DOAJ)

Справочник журналов открытого доступа был запущен в 2003 г. в Лундском университете, Швеция, с 300 журналами открытого доступа и на сегодняшний день содержит ок. 10000 журналов открытого доступа, охватывающих все области науки, технологий, медицины, социальных и гуманитарных наук.

Foco geográfico

Italia

Категории relacionadas

рупий | О годовой стоимости

Делиться:

- Фейсбук

- Твиттер

- Телеграмма

- Эл. адрес

адрес

адресОснование для определения и пересмотра AV зданий, земельных участков и участков застройки, а также специализированных объектов.

На этой странице:

Определение AV зданий

AV зданий – это 90 099 расчетная валовая годовая арендная плата за имущество, если оно будет сдаваться в аренду 90 100 , за исключением мебели, обстановки и платы за обслуживание. Он определяется на основе предполагаемой рыночной арендной платы за аналогичные или сопоставимые собственности, а не на фактически полученном доходе от аренды.

Пример 1: AV квартиры

Пожалуйста, ознакомьтесь с примерами AV жилой недвижимости (PDF, 58 КБ) для лучшего понимания того, как определяется AV.

Способ определения AV одинаков независимо от того, занято ли имущество собственником, свободно или сдано в аренду.

Подлежащий уплате налог на имущество рассчитывается путем последующего применения соответствующей налоговой ставки (%) к AV.

Факторы, учитываемые при определении AV зданий

При определении AV здания IRAS учитывает:

- аренду аналогичной или сопоставимой недвижимости поблизости;

- размер имущества;

- местонахождение имущества;

- состояние имущества; и

- другие соответствующие физические атрибуты.

Определение средней стоимости земли и участков под застройку

Средняя стоимость земли и участков под застройку определяется в размере 5% от оценочной рыночной стоимости права собственности. Это относится как к свободной земле, так и к земле под застройку.

Пример 2: АВ земельных участков и участков застройки

Рыночная стоимость вашей земли в собственность составляет 5 000 000 долларов.

Годовая стоимость = 5% X 5 000 000 долларов США = 250 000 долларов США

Определение AV специализированной недвижимости

Специализированная недвижимость — это недвижимость, которая редко сдается в аренду, например, нефтеперерабатывающие заводы, нефтехимические заводы и электростанции.

AV специализированных объектов может оцениваться с использованием следующих методов:

Другие методы оценки

AV собственности может быть определена с использованием таких методов, как метод прибыли и тест подрядчика. Это включает использование затрат и поступлений для оценки рыночной арендной платы за недвижимость.

Для отелей (PDF, 152 КБ) и портов их AV будет определяться с использованием установленного законом метода валовой выручки.

Для получения более подробной информации см. следующие электронные налоговые руководства:

- Налоговое руководство по обработке стационарных машин в соответствии с Законом о налоге на имущество (PDF, 84 КБ)

- Руководство инвестора по налогу на недвижимость (PDF, 125 КБ)

Пересмотр AV

IRAS ежегодно пересматривает AV объектов, чтобы отразить изменения рыночной стоимости аренды сопоставимых объектов. AV будет изменен, если последние данные о рыночной аренде больше не поддерживают ваш существующий AV.

Если в вашей собственности происходят физические изменения, которые могут существенно повлиять на ее арендную стоимость, IRAS также пересмотрит ваш AV с даты изменения.

IRAS направит владельцам собственности Уведомление об оценке, информирующее их о любой корректировке AV в сторону повышения или понижения и дату, когда она вступит в силу.

Проверка AV вашего объекта

Вы можете проверить AV вашего объекта с помощью нашего цифрового сервиса View Property Dashboard. Все показанные AV актуальны на текущую дату.

Обратите внимание, что любые изменения в AV, указанные в вашем январском счете, будут отражены в цифровой услуге только с даты вступления изменений в силу.

Вы также можете проверить AV любой собственности, используя Проверить годовую стоимость собственности за плату в размере 2,50 доллара США за поиск.

Часто задаваемые вопросы

Оценка годовой стоимости (AV)

Моя недвижимость не сдается.

Как IRAS оценивает стоимость аренды, чтобы получить AV?

Как IRAS оценивает стоимость аренды, чтобы получить AV?IRAS будет анализировать арендную плату за сопоставимую или аналогичную недвижимость, которая была сдана в аренду, и вносить коррективы в значения с учетом различий в местоположении, размере, условиях и других физических характеристиках.

Можно ли уменьшить AV, чтобы учесть расходы владельца, такие как проценты, коммунальные услуги, страховка и налоги?

Нет, такие расходы не могут быть вычтены для целей налога на имущество. AV определяется как предполагаемая валовая годовая арендная плата за недвижимость.

Моя фактическая арендная плата составляет 2500 долларов в месяц. Однако, исходя из годовой стоимости, это 3000 долларов в месяц. Как IRAS определяет годовую стоимость?

AV может быть выше или ниже фактической арендной платы, поскольку AV отражает рыночную арендную плату на момент проверки IRAS, тогда как фактическая арендная плата могла быть установлена ранее.

Почему IRAS использует арендную плату вместо продажной цены для определения AV?

IRAS использует годовую рыночную арендную плату за сопоставимую недвижимость для определения AV вместо транзакционных цен продажи, потому что:

- Обычно сделок по аренде больше, чем сделок по продаже. Большее количество транзакций дает более точную картину рыночной активности.

- Изменения цен продажи более изменчивы, чем цены аренды. Следовательно, использование арендных сделок для получения AV помогает сохранить более стабильный налог на недвижимость для владельцев недвижимости. Другие страны, такие как Гонконг и Малайзия, также применяют ту же практику. использования рыночной ренты для определения AV.

- Использование исторической цены покупки для определения AV было бы несправедливо по отношению к новым владельцам. Это связано с тем, что цены на аналогичные и сопоставимые объекты недвижимости могут меняться со временем. Например, новые владельцы могут иметь более высокий AV, чем те, кто купил

недвижимость в прошлом, если цены на недвижимость со временем растут.

Например, новые владельцы могут иметь более высокий AV, чем те, кто купил

недвижимость в прошлом, если цены на недвижимость со временем растут.

Например, новые владельцы могут иметь более высокий AV, чем те, кто купил

недвижимость в прошлом, если цены на недвижимость со временем растут.Вопросы возражений

Могу ли я возражать против АВ?

Вы можете возражать против AV и/или даты его вступления в силу в течение 30 дней с даты Уведомления об оценке . Если вы не получили Уведомление об оценке, вы также можете возразить против AV в любое время в течение года, если вы можете показать, что рыночная стоимость упала ниже AV. Однако вы не можете возражать против налоговых ставок.

Если мое возражение будет отклонено, могу ли я подать апелляцию?

Да. Вы можете подать апелляцию в Наблюдательный совет по оценке (VRB) в течение 30 дней после получения уведомления о результатах рассмотрения вашего возражения. Вам необходимо оплатить следующие сборы в пользу VRB:

50 долларов США за жилую недвижимость, облагаемую налогом по ставкам налога на жилую недвижимость;

или

200 долларов за любое другое имущество.