Что надо предпринять до конца года в отношении своей

С 1 января 2023 году кадастровая стоимость земельных участков на территории Кузбасса изменится. Все необходимые мероприятия проведены, отчёт о массовой кадастровой оценке земель всех категорий утверждён. Размещены на сайте областного комитета по управлению госимуществом и сами результаты кадастровой оценки – кадастровая стоимость за каждый конкретный участок, который стоял на кадастровом учёте на 01.01.2022, и УПКС – кадастровая стоимость за 1 квадратный метр, она используется для расчёта кадастровой стоимости участков, которые были и будут образовываться позднее.

Кемеровчане и новокузничане – арендаторы и собственники земельных участков – традиционно в «первой волне», ещё летом, когда впервые на сайте Росреестра был размещён проект отчёта для подготовки замечаний, озаботились и обратились к нам за разъяснениями последствий, которые могут их коснуться после завершения массовой переоценки. И, как довольно часто бывает, при анализе текущего состояния дел выясняются интересные ситуации, косвенно вытекающие из основного запроса.

Ситуация № 1.

Земельный налог – возврат за 3 года!

К нам обратился собственник земельного участка производственного назначения с опасениями, что изменение кадастровой оценки повлияет на размер земельного налога в 2023 году. Разобрались: повлияет, но не сильно, практически незаметно. Однако выяснилось, что он переплачивает налог за землю, при этом уже не первый год.

При анализе исходных данных мы установили, что текущая кадастровая стоимость участка завышена в несколько раз, и есть возможность её снижения. А соответственно, после этого можно сделать перерасчёт земельного налога за 3 предыдущих налоговых периода (года) и вернуть на расчётный счёт излишне уплаченную сумму из бюджета (или сделать зачёт по другим налоговым долгам). Мы предложили снизить действующую с 2016 по 2022 гг. кадастровую стоимость, предварительно сделали экономическое обоснование такого снижения.

На сегодняшний день кадастровая стоимость земельного участка доверителя снижена нашими юристами без суда, в Комиссии по рассмотрению споров о результатах определения кадастровой стоимости при Росреестре. После внесения новой кадастровой стоимости в Единый государственный реестр недвижимости мы подготовим от имени доверителя и направим заявление в налоговую инспекцию о пересчёте земельного налога за предыдущие периоды и возврате излишне уплаченных денежных сумм. Даже с учётом затрат на отчёт об оценке земельного участка и оплату работы юристов сумма, подлежащая возврату, получилась достойная.

После внесения новой кадастровой стоимости в Единый государственный реестр недвижимости мы подготовим от имени доверителя и направим заявление в налоговую инспекцию о пересчёте земельного налога за предыдущие периоды и возврате излишне уплаченных денежных сумм. Даже с учётом затрат на отчёт об оценке земельного участка и оплату работы юристов сумма, подлежащая возврату, получилась достойная.

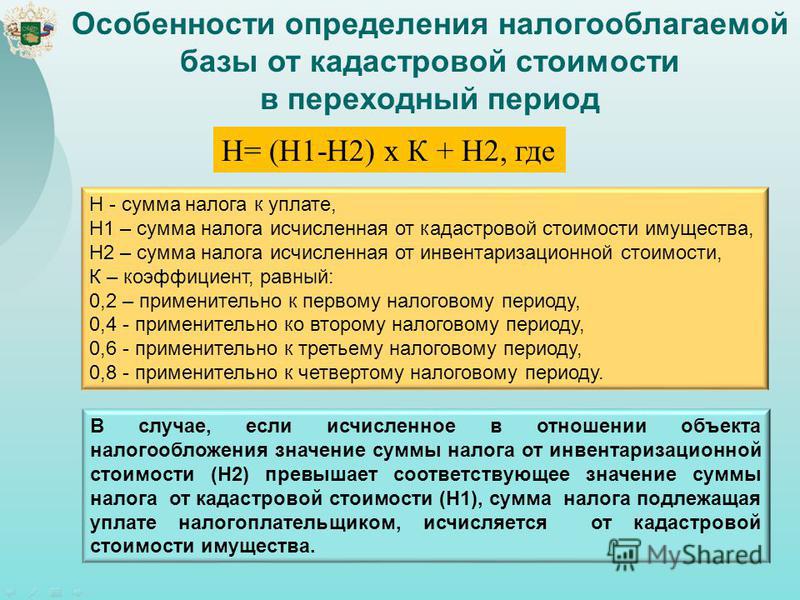

Эта процедура – пересчёт налога в связи со снижением кадастровой стоимости – неновая и без сбоев работает с 1 января 2019 года в отношении земельного налога, налога на имущество физлиц и организаций.

Следовательно, чем раньше собственник земельного участка обратится, тем за больший период сможет вернуть переплату. Так, если обратиться в 2022 году за оспариванием действующей кадастровой стоимости, то даже при вынесении положительного решения по заявлению в 2023 году можно будет пересчитать налог за 2022, 2021, 2020 годы.

Ситуация № 2.

«Чудеса» экономии на аренде государственной земли

На самом деле, конечно же, никаких чудес! Знание своих законных прав и умение вовремя ими воспользоваться – вот что позволяет экономить.

Для пересчета арендной платы за последние 3 года аналогичная возможность появилась с января 2021 года. И мы также успели воспользоваться этим механизмом для возврата переплаты за арендованные нашими доверителями земли: оспорили кадастровую стоимость в Комиссии при Росреестре – приравняли к рыночной из отчёта оценщика об оценке рыночной стоимости, дождались внесения в ЕГРН новых данных и обратились с заявлением о пересчёте арендной платы за 3 года в Комитет по управлению госимуществом Кузбасса (т.к. участок был расположен в Кемерове). Областной комитет не стал ставить под сомнение законность наших требований и произвёл пересчёт задолженности по арендной плате за 3 года с момента подачи заявления (и правильно, ведь в случае отказа мы бы обжаловали его в суде и потребовали компенсации из бюджета расходов на оплату услуг за ведение судебного дела).

К слову сказать, районные и городские комитеты области не всегда единодушны по поводу применения данного закона: в некоторых городах коллеги сообщают нам, что им приходится доказывать право на такой пересчёт арендной платы только через суд.

Но наш доверитель не хотел останавливаться на достигнутом и попросил нас найти возможность для дополнительной экономии (он внимательно читал наш тематический сайт про землю и недвижимость kuzbass-kadastr.ru и запомнил, что вариантов для экономии немало). И право на такую экономию в его случае доказать было гипотетически возможно.

Есть один старый закон, который до сих пор при правильном с ним обращении приносит хорошие дивиденды (правда, в основном он касается земельных участков не для личного пользования, а для коммерческого, производственного).

Если коротко, то звучит он так: если ваш земельный участок (1) изначально был оформлен на праве «постоянного (бессрочного) пользования» (это неактуальный ныне вид прав, раньше предприятиям выдавались госакты и тому подобные документы на право пользования землей), а затем (2) права были переоформлены на аренду до 01.07.2012 года, то у вас есть право на пониженную стоимость аренды и (или) выкупа этого участка.

Какая здесь возможна экономия? Если удается доказать, что оба условия соблюдены, то размер аренды земли будет всего лишь 2%, а выкупа – 2,5% от кадастровой стоимости.

В чём сложность? Самое трудное здесь проследить историю участка: кому, когда и на каком праве изначально предоставлялась земля. Это бывает довольно тяжело сделать, ведь всё происходило 30-40 лет назад (по одному из наших дел мы сталкивались с госактами и распоряжениями 1940-х годов).

Вот и то дело, о котором мы упомянули, оказалось совсем непростым: понадобилось неоднократные обращения с адвокатскими запросами в кадастровую палату и другие органы и архивы, 8 судебных заседаний – чтобы изучить историю земельного участка, разобраться во всех кадастровых изменениях и правообладателях. Итог – суд признал доказанным право нашего доверителя на применение льготной ставки 2% для пересчёта арендной платы за 3 года.

Если у вас в аренде есть земельный участок, то рекомендуем проверить его историю. (В этом могут помочь юристы и адвокаты нашей коллегии). Может оказаться, что арендная плата должна быть гораздо ниже, как и цена выкупа.

Описанные ситуации довольно часто встречаются при анализе документов наших доверителей.

Ситуация № 3.

Новая кадастровая стоимость – просто «космос». Что делать сейчас?

Возвратимся к тому, с чего начали – с новой кадастровой стоимости земли в Кемеровской области, которая уже утверждена и с 1 января 2023 года будет использоваться для расчёта земельного налога, арендной платы (или неосновательного обогащения за использование без оформления прав) и цены выкупа земли из государственной собственности.

Возможность оспаривать новую кадастровую стоимость появится с 1 января 2023 года, после её внесения в ЕГРН – единый государственный реестр недвижимости. О том, как это сделать, какие будут новые правила и старые возможности, мы писали раньше.

Для обращения к нам за этой услугой будет достаточно сообщить кадастровый номер земельного участка. Предварительный расчёт экономической целесообразности оспаривания – с учётом прогнозного результата, расходов на процедуру и срока «жизни» до следующей кадастровой оценки – мы производим бесплатно.

Желаем всем предпринимателям успешной и вдумчивой подготовки к новому 2023 году!

А мы всегда рады помочь вам разобраться в юридических вопросах для сохранения и преумножения ваших доходов.

Источник: «Авант-ПАРТНЕР«

Также вас может заинтересовать:

Вам понравилась эта статья?

Оставьте заявку на консультацию, это бесплатно

Do not fill in this field

Как с вами связаться

Краткая информация

Я даю согласие на обработку персональных данных и соглашаюсь с Политикой конфиденциальности

Спасибо!

Ваша заявка принята

наш специалист свяжется с вами в ближайшее время

Бухгалтерии предприятия ред. 3.0. – Учет без забот

- Опубликовано 11.02.2022 14:58

- Автор: Administrator

- Просмотров: 5540

Мы продолжаем серию публикаций про учёт на упрощенной системе налогообложения. Ведь УСН, наверно, самый распространенный налоговый режим, а с отменой ЕНВД количество организаций, применяющих «упрощенку» стало еще больше. Такая популярность и востребованность вполне объяснима, УСН имеет ряд параметров, выгодно отличающих ее от других налоговых режимов – сравнительно маленький объем отчётов и налоговых регистров, незначительное количество обязательных платежей в бюджет. Это идеально подходит для малого бизнеса, в котором, порой, нет даже специалиста по ведению бухгалтерского учёта. Тем не менее, данный режим имеет много особенностей и нюансов, возможно, не всем знакомых. В данной статье мы рассмотрим специфику учёта расходов на приобретение земли при УСН, настройки автоматического расчета земельного налога и отражение данных операций в 1С: Бухгалтерии предприятия ред. 3.0.

Применяя объект «Доходы» (УСН 6%) понятно, что затраты земельного участка мы не принимаем.

При режиме «Доходы минус расходы» (УСН 15%) учёт зависит от того, для каких целей куплена земля:

• если участок предназначен для дальнейшей перепродажи, расходы признаются так же, как по другим покупным товарам.

Но это не действует в тех случаях, когда участок был приобретён на УСН с объектом «Доходы», а продаётся уже после того, как поменяли объект на «Доходы минус расходы», такие расходы принять нельзя.

• когда земля приобретена для использования в собственной деятельности, расходы по нему учесть вы не сможете.

Все расходы, учитываемые при определении объекта налогообложения по налогу на УСН, установлены и перечислены в пункте1 статьи 346.16 НК РФ, этот список закрытый.

Затраты на приобретение земельных участков в данном перечне расходов не поименованы.

Поэтому при определении объекта налогообложения по налогу, уплачиваемому при УСН, указанные расходы не учитываются. Такая позиция отражена в разъяснениях Минфина (Письмо от 26 декабря 2019 г. № 03-03-06/1/102108).

Амортизируемым имуществом земля не является, поэтому учесть расходы как по ОС нельзя. К другим группам расходов, которые уменьшают налоговую базу при УСН, затраты на покупку земельного участка также отнести нельзя.

А вот госпошлину за регистрацию права собственности на землю учитывайте в расходах на дату уплаты независимо от цели покупки участка

Также можно учесть затраты на изготовление документов кадастрового и технического учета, в том числе правоустанавливающих документов и документов о межевании земли. Признавайте их в общем порядке — после оплаты.

Рассмотрим приобретение земельного участка на примере программы 1С: Бухгалтерия предприятия, редакция 3.0.

Организация ООО «Росток» применяет УСН со ставкой налога 15%.

Отразим поступление земли.

Для этого в разделе «ОС и НМА» выберем пункт «Приобретение земельных участков».

Создадим новый документ и заполним все необходимые реквизиты и сведения, после чего проводим и сохраняем документ.

Нажав на иконку мы попадем в движение документа, просмотрим проводки и регистры.

Обратите внимание, что регистр «Книга учёта доходов и расходов», ответственный за попадание расходов в КУДиР, отсутствует, вместо него заполнен служебный регистр «Расходы при УСН».

В этом регистре накапливаются сведения по исполнению условий признания расходов.

Оплату за земельный участок мы тоже отразили в учёте.

Сформируем проводки документа и видим, что в регистре книга доходов и расходов, затраты на покупку участка не попали в принимаемые расходы.

Перейдем в раздел «Отчёты» — «УСН» — «Книга доходов и расходов».

Теперь можем убедиться, что расходы на приобретение земельного участка не попали в книгу доходов и расходов.

Также можно проверить себя, сформировав документ «Анализ состояния налогового учета при УСН».

Не забываем, что участок облагается земельным налогом, рекомендуем для удобства сразу при вводе в программу земли, произвести регистрацию земельного участка для автоматического расчета налога.

Для этого в разделе «Главное» — «Налоги и отчеты» перейдем в блок «Земельный налог». Выберем пункт «Регистрация земельных участков».

Либо в справочнике «ОС» откроем нужный объект и прощёлкаем вкладку «Поставить на учёт».

Создадим новый документ и занесём все сведения о новом объекте.

В графе «Основное средство» выбираем новый земельный участок.

Постановка на учет, здесь из списка мы выбираем подходящий вариант.

Код категории земель также открываем из предложенного списка, в соответствии с назначением вашего земельного участка.

КБК выбираем аналогично коду.

Указываем кадастровый номер объекта и его кадастровую стоимость.

Важный момент: земельный налог исчисляется с кадастровой стоимости, которая определяется по данным Росреестра.

Поскольку стоимость указывается по состоянию на 1 января календарного года, то заказать справку о стоимости объекта можно в любой момент. Её можно получить в электронном виде. И лучше не оттягивать это на крайние дни перед сдачей декларации, т.к. сайт не всегда работает оперативно, и нужную информацию можно не получить вовремя.

Отдельно остановимся на таком моменте, как дата!

Земельный налог платится с участков, находящихся в собственности, следовательно, и дата должна быть указана, соответствующая переходу права собственности на данный объект.

Это очень существенный аспект, так как согласно налоговому законодательству, расчёт земельного налога происходит из кадастровой стоимости земли, умноженной на ставку налога и скорректированный на коэффициент.

Так вот если земля приобретена в течение года, то период пользования участком будет скорректирован как отношение числа полных месяцев, в течение которых этот земельный участок находился в собственности, к числу календарных месяцев в налоговом (отчетном) периоде.

Более того, если возникновение права собственности участок (его долю) произошло до 15-го числа соответствующего месяца включительно или прекращение указанного права произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц возникновения (прекращения) указанного права.

Если возникновение права собственности на объект произошло после 15-го числа соответствующего месяца или прекращение указанного права произошло до 15-го числа соответствующего месяца включительно, месяц возникновения (прекращения) указанного права не учитывается при определении коэффициента.

То есть для его расчёта важна дата регистрации права на земельный участок.

Но в последнее время при указании в 1С: Бухгалтерии предприятия, ред. 3.0 даты, отличной от 1 числа, программа показывала ошибку. Разработчики должны были исправить данную ошибку.

Поэтому до исправления данного обстоятельства, необходимо проконтролировать себя и программу, просчитав земельный налог самостоятельно.

В строке «Налоговая льгота» указываем применяется, если таковые имеются, или нет.

После заполнения всей необходимой информации, нажимаем кнопку «Провести и закрыть».

В окне «Регистрация земельных участков» отобразится информации о новом объекте.

Теперь снова вернёмся к настройкам земельного налога.

Выберем пункт «Уплата авансовых платежей».

Если региональными властями принято решение об уплате авансовых платежей, то в графе «Уплачиваются авансы» поставим галочку.

Перейдем в раздел «Способы отражения расходов».

Выберем счёт учёта, на который в дальнейшем будет начисляться налог.

Важно заполнить всю информацию, не пренебрегать ни какими моментами, т. к. в дальнейшем это все может повлиять как на достоверность определения сумы налога, так и на автоматический расчёт налога.

Теперь можно перейти к закрытию периода, перепровести документы и выполнить регламентную операцию «Расчет земельного налога».

После чего можем увидеть проводки, и подробный расчёт налога в документе «Справка-расчет».

Мы рекомендуем внимательно перепроверить данные, так как напомним, что хоть расчёт и производится автоматически, но на основании данных, занесённых вами в программу.

Автор статьи: Евгения Тарасова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Бельгия — Физическое лицо — Прочие налоги

Взносы на социальное обеспечение

Доля работника в налогах на социальное обеспечение составляет 13,07% от общей суммы валового вознаграждения без ограничения.

Доля работодателя в настоящее время составляет около 27%.

Налоги на социальное обеспечение подлежат вычету при определении налогооблагаемого дохода. Для иностранных работников с краткосрочными командировками в Бельгии, которые по-прежнему подпадают под действие программ социального обеспечения своей страны, может быть предоставлено освобождение от социального обеспечения в зависимости от страны проживания заявителя.

Например, иностранные работники, переведенные в Бельгию работодателем из Соединенных Штатов (США) на срок, не превышающий пяти лет, и которые по-прежнему подпадают под действие схемы социального обеспечения США, соглашение о социальном обеспечении между Бельгией и США предусматривает полное освобождение от бельгийских налогов на социальное обеспечение.

Специальный взнос социального обеспечения

Также уплачивается специальный взнос социального страхования в размере от 9,30 до 60,94 евро в месяц. Этот взнос собирается посредством ежемесячных вычетов из чистой заработной платы, хотя окончательная сумма к уплате будет определена в процессе налоговой декларации на основе фактического чистого налогооблагаемого дохода семьи.

Специальный взнос на социальное обеспечение не подлежит налогообложению. Максимальная сумма, причитающаяся семье в год, составляет 731,28 евро.

Налог на потребление

Налог на добавленную стоимость (НДС)

Стандартная ставка НДС составляет 21%. Эта ставка применяется ко всем товарам и услугам, не подпадающим под действие одной из пониженных ставок НДС.

Следующие поставки товаров и услуг облагаются ставкой НДС 12%:

- Рестораны и услуги общественного питания, кроме напитков.

- Фитофармацевтическая продукция.

- (внутренние) трубы.

- Некоторые горючие материалы.

Следующие поставки товаров и услуг имеют ставку НДС 6%:

- Работы на недвижимом имуществе (ограниченные по времени и на строгих условиях).

- Предметы первой необходимости, такие как продукты питания и лекарства.

- Некоторые печатные материалы.

- Распределение воды по трубопроводам.

- Транспортные услуги физических лиц.

- Гостиницы и кемпинги.

- Вход в культурные, спортивные и развлекательные заведения.

- В связи с повышением цен на энергию правительство Бельгии приняло решение о снижении ставки НДС на электроэнергию до 6% в течение четырех месяцев (с 1 марта по 1 июля 2022 г.) и предоставляет скидку в размере 100 евро на семью на счет за электричество. Эти временные меры не применимы к газу.

Следующие поставки товаров и услуг не облагаются НДС с зачетом («с нулевой ставкой»):

- Экспорт и некоторые сопутствующие услуги.

- Поставки товаров внутри Сообщества.

- Определенные операции с товарами, помещенными на таможенный склад или склад НДС.

- Импорт, приобретение внутри Сообщества и местная торговля в пределах склада НДС или в соответствии со специальными таможенными режимами.

- Трансграничные пассажирские перевозки морским или воздушным транспортом.

- Поставки для дипломатов и международных организаций.

- Определенные поставки товаров и услуг определенным морским и воздушным судам, в основном занятым в международных пассажирских перевозках.

Следующие поставки товаров и услуг освобождены от НДС без кредита:

- Медицинские услуги (кроме косметической хирургии).

- Социальные услуги.

- Образовательные услуги.

- Спортивные услуги.

- Культурные услуги.

- Банковские услуги.

- Начисление процентов.

- Финансовые услуги (возможность облагать налогом платежные и квитанционные операции).

- Страховые услуги.

- Продажа земли и недвижимости.

- Сдача внаем имущества.

Следует отметить, что к двум вышеуказанным категориям могут применяться особые условия.

В связи с пандемическим кризисом COVID-19 поставки, приобретение внутри сообщества и импорт вакцин против COVID-19 и медицинских изделий для диагностики этого заболевания in vitro, а также предоставление услуг, связанных с этими вакцинами и медицинские изделия, освобождаются от НДС на два года, с 1 января 2021 года по 31 декабря 2022 года включительно.

Налоги на имущество/имущество

С марта 2018 г. по 30 сентября 2019 г. взимается налог в размере 0,15 % со счетов ценных бумаг, сумма которых достигла или превысила 500 000 евро (на одного владельца счета). В октябре 2019 г. Конституционный суд Бельгии принял решение об отмене этого налога на счета ценных бумаг, вступившего в силу с 1 октября 2019 г.

Налог на солидарность в размере 0,15 % теперь применяется к счетам ценных бумаг, сумма которых достигает или превышает 1 миллион евро.

Налоги на наследство и дарение

Налог на наследство уплачивается наследниками или наследниками с чистой суммы, унаследованной каждым получателем от имущества любого умершего лица, которое считается резидентом Бельгии. С 2018 года семейный дом не облагается налогом при наследовании прямым наследником, супругом или сожителем (применимо ко всем регионам).

Особая форма налога на наследство возникает в случае смерти бельгийского нерезидента, который оставляет имущество в Бельгии. Налог взимается с валовой стоимости имущества, а не с чистой суммы, унаследованной каждым получателем, по стандартным ставкам налога на наследство. Правила налогообложения наследства различаются в зависимости от региона, в котором умерший имел налоговое место жительства.

В принципе, дарение должно быть совершено посредством бельгийского нотариального акта. Поскольку все нотариальные акты должны быть зарегистрированы, необходимо уплатить бельгийские налоги на дарение. Подарки, сделанные вручную, и непрямые подарки освобождены от бельгийского налога на дарение.

Ставки налога на подарок различаются в зависимости от региона, в котором зарегистрирован подарок. В столичных регионах Фландрии и Брюсселя зарегистрированные дарения движимого имущества облагаются налогом по сниженной фиксированной регистрационной ставке:

- 3% для подарков между супругами, детьми, внуками, родителями, бабушками и дедушками и сожителями, или

- 7% на подарки между другими лицами.

В соответствии со статьей 7 кодекса налогообложения наследства (IHTC) каждого региона подарки, сделанные не более чем за три года до смерти дарителя и не облагаемые бельгийскими налогами на дарение, считаются добавленными к имуществу дарителя. и облагаются налогом на наследство. Такие подарки должны быть указаны в декларации по налогу на наследство по стоимости подаренных активов на момент смерти.

Законодательство о налоге на наследство недавно было глубоко реформировано на федеральном уровне, и новые правила вступили в силу 1 сентября 2018 года. В результате были внесены важные изменения в региональные налоги на наследство, и настоятельно рекомендуется получить конкретные рекомендации в это уважение.

Налог на имущество

Местный налог на имущество рассчитывается на основе «кадастрового дохода», т. е. предполагаемой арендной платы, приписываемой властями недвижимости. Ставки обычно колеблются от 20% до 50% от «индексированного кадастрового дохода».

Налогоплательщики-резиденты, владеющие недвижимостью за границей, должны сообщать о своей иностранной собственности в своей бельгийской налоговой декларации. С 2021 года они должны подавать декларацию в Управление обмеров и оценок, которое будет определять предполагаемую арендную стоимость зарубежной недвижимости.

Налог на фондовую биржу

Налог на фондовую биржу представляет собой налог по фиксированной ставке, который взимается со сделок (т. е. покупки и продажи) акций и облигаций, а также с погашения долей капитализации инструментов коллективного инвестирования, осуществляемых резидентами Бельгии. через бельгийских или небельгийских финансовых посредников. Ставки налога варьируются от 0,12% до 1,32% в зависимости от типа сделки. Налог автоматически удерживается у источника, если сделка осуществляется через бельгийское финансовое учреждение. В противном случае, в случае, если иностранный банк не выполняет свои обязательства по удержанию налога и отчетности, получатель обязан сообщить об операции и уплатить налог.

Другие неподоходные налоги

Регистрационные пошлины

Покупка и передача недвижимости, расположенной в Бельгии, включая здания (за исключением новостроек, которые облагаются НДС, как описано выше), облагаются регистрационной пошлиной по ставке 12,5 % от наибольшей из трансфертной цены или справедливой рыночной стоимости в Валлонии и Брюсселе. Во Фламандском регионе применимая ставка составляет 10%. С 2017 финансового года Брюссельский регион ввел освобождение от регистрационных пошлин для первых 175 000 евро при соблюдении нескольких строгих условий.

В случае, если покупка или передача земли облагается НДС, регистрационные пошлины при такой покупке или передаче не взимаются.

В принципе, при внесении капитала не взимается регистрационная пошлина; взимается только фиксированная плата в размере 50 евро.

Гербовые сборы

Гербовые сборы взимаются со сделок, связанных с государственными средствами, которые заключаются или исполняются в Бельгии, независимо от их (бельгийского или иностранного) происхождения, при условии, что в этих сделках участвует профессиональный посредник. Возможны исключения для нерезидентов и других лиц.

Обновление налогов и недвижимости Камбоджи: крайний срок уплаты налога на имущество за 2019 год продлен

Главное налоговое управление (« GDT ») выпустило уведомление №. 21401 от 25 сентября 2019 года о продлении срока подачи и уплаты налога на недвижимое имущество с 30 сентября 2019 года до 31 октября 2019 года .

Уплату налога на имущество за 2019 год можно произвести в любом налоговом отделении или в любом отделении Канадского, Акледа, Ваттанак или Государственного банка Камбоджи. Тем, кто уже зарегистрирован для уплаты налога на имущество, необходимо предоставить квитанцию об уплате налога за 2018 год или удостоверение личности, удостоверяющее личность. Также обратите внимание, что если произошли какие-либо изменения в зарегистрированном недвижимом имуществе, такие как его размер, разделение, снос или изменение владельца, об этом также необходимо уведомить GDT, чтобы изменения могли быть должным образом обновлены.

Владелец недвижимого имущества, которое еще не было зарегистрировано, должен обратиться в налоговый орган по месту нахождения имущества, чтобы официально зарегистрировать его. При регистрации недвижимого имущества в налоговом органе необходимо представить следующие документы;

- Налоговая форма PT01 (выданная GDT) – в которой излагается информация о недвижимом имуществе;

- Налоговая форма PT02 (выданная GDT) – форма заявления об уплате налога на имущество;

- Удостоверение личности, свидетельство о рождении или паспорт;

- Книга проживания или Семейная книга или Письмо о проживании;

- Для юридических лиц, владеющих землей, требуется регистрационный номер, выданный Министерством торговли, наряду с регистрационными документами, выданными другими министерствами, включая GDT;

- свидетельство о праве собственности на недвижимое имущество или свидетельство о праве собственности, выданное кадастровой администрацией или органами;

- Договор купли-продажи земли – при оплате в рассрочку; и

- Счет за воду и электричество, в котором указан адрес недвижимого имущества, если они были подключены к собственности.

Владелец недвижимого имущества также может запросить регистрационное удостоверение личности для облегчения уплаты налога на имущество в последующие годы. Чтобы получить карту, владелец должен заполнить форму (PTI 01 — выдается GDT) и оплатить сбор в размере 5000 кхмерских риелей.

Обратите внимание, что неспособность зарегистрировать недвижимое имущество и неуплатить налог на недвижимость может привести к штрафам в соответствии с налоговым законодательством.

Налог на имущество – анализЧто такое налог на имущество?

Официально именуемый налогом на недвижимое имущество (« TOIP »), как следует из названия, TOIP облагает налогом в размере 0,1% все недвижимое имущество, оценочная стоимость которого превышает 100 миллионов кхмерских риелей (или примерно 25 000 долларов США). ). Ссылка на «недвижимое имущество» важна, поскольку TOIP применяется не только к земле, но также к зданиям и сооружениям или инфраструктуре на земле. В частности, это могут быть квартиры, кондоминиумы, фабрики, склады и т. д. Теоретически можно иметь две стороны, ответственных за оплату TOIP за один и тот же участок земли, на котором построено здание, т. е. собственник земли и владелец. (с) здания.

Кто отвечает за регистрацию и оплату TOIP?

ТОИП выплачивается собственниками, владельцами или «конечными бенефициарами» недвижимого имущества и включает как физических, так и юридических лиц. Конечный бенефициар определяется как « физическое или юридическое лицо, которое получает право пользования, право пользования, право распоряжения и право окончательного пользования недвижимостью/недвижимым имуществом ». Таким образом, конечным бенефициаром может быть долгосрочный арендатор, имеющий договор аренды на срок более 15 лет. На практике для ясности сторона, ответственная за ТОИП, должна быть четко указана в договоре долгосрочной аренды.

Налог на имущество и налог на неиспользуемую землю

Закон о финансах 1995 г. установил налог на неиспользуемую землю (« TUL »), который « взимается с незанятого земельного участка без какого-либо строения или земли, на которой является только заброшенным зданием, в некоторых городах или в некоторых районах определяется комиссией по оценке неиспользуемых земель ». Такой ТУ уплачивается собственниками в размере 2% от стоимости квадратного метра земли в зависимости от региона. TUL также подлежит оплате не позднее 30 сентября каждого года.

При введении ТОИП возникла некоторая путаница в отношении того, должен ли владелец неиспользуемой земли платить и ТОИП, и ТУЛ. Закон о финансах 2015 года разъяснил этот момент, установив, что « Налог на неиспользуемую землю уплачивается владельцем земли, которая не подпадает под действие налога на недвижимое имущество ».

Как рассчитывается TOIP?

ТОИП рассчитывается на основе налоговой базы недвижимого имущества по оценкам, выданным Комиссией по оценке имущества. При определении налоговой базы по налогу на имущество первоначальная сумма в размере 100 млн. крон (25 000 долларов США) вычитается из стоимости имущества, после чего применяется ставка налога на имущество в размере 0,1%.

Мисс X владеет земельным участком площадью 7 м х 25 м и 4-этажным зданием с квартирами на каждом этаже (Е0, Е1, Е2, Е3) 4 м х 20 м. Рыночные цены за квадратный метр, оцененные Комиссией по оценке имущества, следующие:

| Цена земли: | 300 долларов США/м2 | |

| Первый этаж (E0): | 120 долларов США/м2 | |

| Первый этаж (E1): | 80 долларов США/м2 | |

| Второй этаж (E2): | 65 долларов США/м2 | |

| Третий этаж (E3): | 40м2 долларов США | |

| Цена земли: | 10 м x 30 м x 300 долларов США = | 90 000 долларов США |

| Первый этаж (E0): | 6 м x 15 м x 120 долларов США = | 10 800 долларов США |

| Первый этаж (E1): | 6 м x 15 м x 80 долл. США = | 7 200 долл. США |

| Второй этаж (E2): | 6 м x 15 м x 65 долл. США = | 5850 долларов США |

| Третий этаж (E3) | 6 м x 15 м x 40 долларов США = | 3600 долларов США |

| Цена имущества | 117 450 долларов США | |

| Налог на имущество | = (80%* от цены недвижимости – 25 000 долларов США) x 0,1% | |

| = (93 960 долларов США – 25 000 долларов США) x 0,1% | ||

| = (93 960 долларов США – 25 000 долларов США) x 0,1% |

*Примечание: На начальном этапе реализации налоговая база рассчитывается с использованием только 80% стоимости имущества. В настоящее время действует начальный этап. Дата, когда завершится начальный этап, пока не известна. Когда начальная фаза закончится, будет использовано полное значение свойства, а не 80% значения.

Налогоплательщик должен зарегистрировать свое недвижимое имущество в соответствующих органах, и ему присваивается идентификационный номер налогоплательщика для данного имущества. Каждый год до 30 сентября налогоплательщик должен подать налоговую декларацию и уплатить налог на имущество. В случае передачи недвижимого имущества налогоплательщик обязан заявить о передаче. Новый владелец может быть привлечен к ответственности за уплату налога на имущество бывшего владельца: « Любая недвижимость, которая была продана, передана или передана в дар первоначальным владельцем или жильцом без уплаты налога на имущество, налогового долга и налоговых обязательств. в отношении недвижимого имущества несет окончательный владелец или окончательный владелец или окончательный выгодоприобретатель ».

Мы можем помочь DFDL может помочь вам с регистрацией вашего недвижимого имущества и декларацией любого применимого налога на недвижимость. У нас есть специальный квалифицированный персонал, который может определить вашу ответственность по налогу на имущество, рассчитать сумму налога на имущество, подлежащую уплате, заполнить необходимые формы декларации и подачи на кхмерском языке и связаться с правительством и местными властями для успешной регистрации вашей недвижимой собственности и подачи налоговой декларации. форма декларации и оплата – если применимо.

Пожалуйста, свяжитесь с вашим обычным консультантом DFDL или позвоните по нашей общей линии, чтобы получить дополнительную информацию об этих и других услугах.

Дополнительная помощьГруппа налоговой практики DFDL и Группа практики недвижимости рады предоставить вам следующую помощь:

- Консультации и оптимизация налога на имущество

- Регистрация вашей собственности в органах власти

- Обязательства по соблюдению

- Консультации по налоговой структуре вашего проекта недвижимости

- Передача земли и зданий

Налоговые услуги, которые должен оказывать лицензированный налоговый агент в Камбодже, предоставляет компания Mekong Tax Services Co.