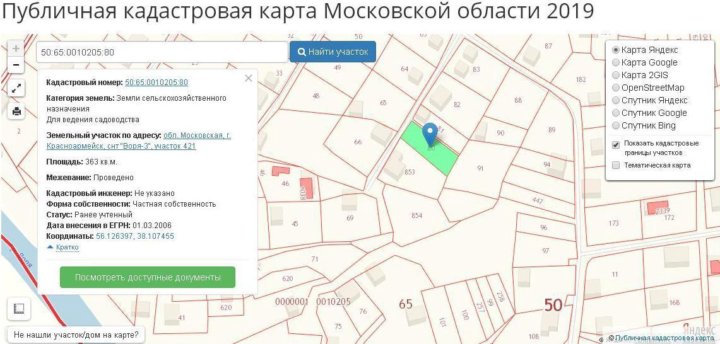

В 2019 году кадастровую стоимость недвижимости установят в 65 регионах – Официальный сайт Николо-Березовский сельсовет

Главная » Новости » В 2019 году кадастровую стоимость недвижимости установят в 65 регионах

В 2019 году 65 регионов России приступили к проведению государственной кадастровой оценки согласно 237-ФЗ. В 16 субъектах ГКО проводится в отношении всех видов объектов капитального строительства. Федеральная кадастровая палата рассказала, в каких регионах страны проводится ГКО в текущем году и какие объекты недвижимости она затрагивает.

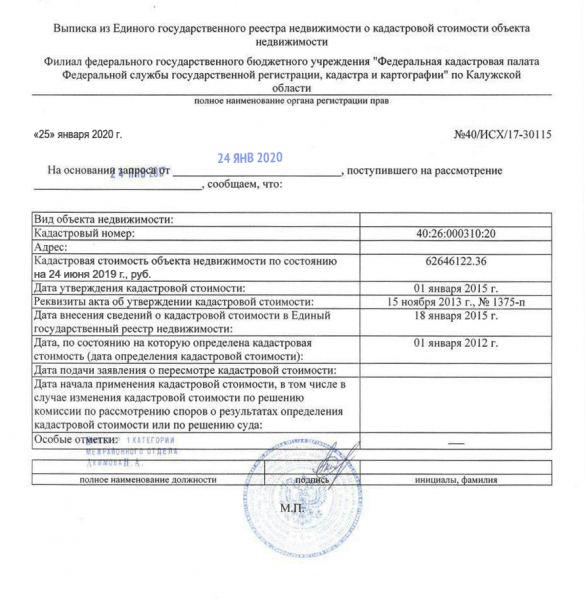

В ходе государственной кадастровой оценки (ГКО) устанавливается кадастровая стоимость объектов недвижимости – основа расчета налога на недвижимое имущество. Для того чтобы налог рассчитывался справедливо, требуется регулярная актуализация данных о кадастровой стоимости.

В 2019 году в 16 регионах ГКО затронет все объекты капитального строительства (то есть все здания, помещения, сооружения, объекты незавершенного строительства, машино-места, единые недвижимые комплексы). Это Кабардино-Балкарская Республика, Республика Карелия, Республика Саха (Якутия), Алтайский край, Приморский край, Ставропольский край, Хабаровский край, Астраханская область, Брянская область, Мурманская область, Орловская область, Псковская область, Свердловская область, Томская область, Ярославская область, Ханты-Мансийский АО.

Это Кабардино-Балкарская Республика, Республика Карелия, Республика Саха (Якутия), Алтайский край, Приморский край, Ставропольский край, Хабаровский край, Астраханская область, Брянская область, Мурманская область, Орловская область, Псковская область, Свердловская область, Томская область, Ярославская область, Ханты-Мансийский АО.

В Вологодской, Кировской, Тульской областях и в городе Севастополе будут оцениваться все объекты капитального строительства за исключением единых недвижимых комплексов.

В целом ГКО по разным видам объектов недвижимости проводится в 65 регионах страны. Эксперты отмечают, что процесс кадастровой оценки в отношении разных видов недвижимости может быть постепенным.

«Например, Удмуртия в 2018 году провела кадастровую оценку помещений и объектов незавершенного строительства, в 2019 году проводит ГКО зданий, сооружений, машино-мест, единых недвижимых комплексов, земель сельхозназначения, особо охраняемых территорий, земель водного и лесного фонда. В 2020–2021 годах республика планирует оценить земельные участки промышленного назначения и земли населенных пунктов», – рассказывает эксперт Федеральной кадастровой палаты Татьяна фон Адеркас.

В 2020–2021 годах республика планирует оценить земельные участки промышленного назначения и земли населенных пунктов», – рассказывает эксперт Федеральной кадастровой палаты Татьяна фон Адеркас.

В Орловской области последняя кадастровая оценка объектов капитального строительства (зданий, помещений) была проведена в 2012 году, а земельных участков – в 2014. По данным регионального правительства, количество объектов капитального строительства с тех пор возросло более чем на 60% и на 10% – земельных участков, поставленных на кадастровый учет. В текущем году актуализацией данных о кадастровой стоимости занялось областное бюджетное учреждение. Работы охватили около миллиона различных объектов недвижимости.

Во Владимирской области работы по определению кадастровой стоимости в этом году впервые проводят местные специалисты – специально созданное государственное бюджетное учреждение. Будет уточнена кадастровая стоимость земель сельхозназначения, особо охраняемых объектов и территорий, а также земель промышленности, энергетики, транспорта, связи, радиовещания, телевидения, информатики, земель для обеспечения космической деятельности, земель обороны, безопасности и иного специального назначения.

В России продолжается переходный период от определения кадастровой стоимости в соответствии с нормами 135-ФЗ к ее определению по нормам 237-ФЗ. При переходе на новый порядок проведения ГКО кадастровая стоимость определяется исключительно специально созданными в субъекте государственными бюджетными учреждениями. 237-ФЗ направлен на совершенствование государственной кадастровой оценки недвижимости и повышение открытости связанных с ней процедур на каждом этапе их проведения. Применение новых норм позволит обеспечить непрерывный мониторинг и анализ рынка недвижимости, своевременную корректировку данных в Едином госреестре недвижимости (ЕГРН), а также внедрение и развитие единых методологических стандартов проведения ГКО.

Стоит отметить, что роль Федеральной кадастровой палаты в процессе определения кадастровой стоимости в рамках нового закона сводится только к предоставлению сведений о ней. К слову, и ранее, по старому закону, Кадастровой палатой никогда не проводилась кадастровая оценка, а при расчете кадастровой стоимости измененных характеристик объекта недвижимости использовалась утвержденная субъектом средняя стоимость одного квадратного метра.

При переходе на новые правила исправление ошибок, допущенных при установлении кадастровой стоимости, происходит через обращение в бюджетное учреждение по местоположению объекта недвижимости. Важным нововведением для всех заинтересованных лиц стало появление возможности подать в ГБУ региона замечания в период проведения кадастровой оценки, а для юридических лиц – отмена обязательного досудебного урегулирования споров, связанных с кадастровой стоимостью.

В 2018 году государственная кадастровая оценка недвижимости согласно 237-ФЗ была завершена в 34 регионах. Наибольшее число видов объектов недвижимости тогда было оценено в Московской области, Москве, Санкт-Петербурге, Карачаево-Черкесской Республике.

Напомним, ранее Федеральная кадастровая палата в связи с увеличением количества запросов от граждан по теме кадастровой оценки запустила проект по повышению информирования владельцев недвижимости. Во всех регионах будут подготовлены разъяснения о проведении государственной кадастровой оценки, формировании кадастровой стоимости и порядке ее оспаривания.

Земельный налог кадастровая стоимость не определена \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Земельный налог кадастровая стоимость не определена

Подборка наиболее важных документов по запросу Земельный налог кадастровая стоимость не определена (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Кадастровый учет и регистрация прав:

- Административная ответственность кадастрового инженера

- Аренда обременение

- Виды кадастровых карт

- Внесение изменений в ЕГРН

- Внесение сведений о ранее учтенном земельном участке

- Показать все →

- Кадастровый учет и регистрация прав:

- Административная ответственность кадастрового инженера

- Аренда обременение

- Виды кадастровых карт

- Внесение изменений в ЕГРН

- Внесение сведений о ранее учтенном земельном участке

- Показать все →

- Земля:

- 15 и более лет

- Административное обследование объектов земельных отношений

- Акт выбора земельного участка

- Акт приема передачи земельного участка по договору дарения

- Амортизация земельных участков

- Показать все →

Зарегистрируйтесь и получите пробный доступ

к системе КонсультантПлюс бесплатно на 2 дня

Вопрос: Как рассчитать земельный налог, если в феврале текущего года изменилась кадастровая стоимость земельного участка (изменился вид разрешенного использования)?

(Консультация эксперта, 2023)Таким образом, если у земельного участка, принадлежащего организации, в феврале текущего года изменился вид разрешенного использования и изменилась кадастровая стоимость, то новая кадастровая стоимость учитывается при расчете налога уже в текущем году. Если записи об изменении вида разрешенного использования земельного участка внесены в ЕГРН до 15 февраля включительно, то с февраля земельный налог уплачивается по новой кадастровой стоимости.

Если записи об изменении вида разрешенного использования земельного участка внесены в ЕГРН до 15 февраля включительно, то с февраля земельный налог уплачивается по новой кадастровой стоимости.

Постановление Пленума ВАС РФ от 23.07.2009 N 54

«О некоторых вопросах, возникших у арбитражных судов при рассмотрении дел, связанных с взиманием земельного налога»Если кадастровая стоимость земельного участка на момент возникновения спорных правоотношений не установлена, арбитражным судам следует руководствоваться положениями статьи 65 Земельного кодекса Российской Федерации и пункта 13 статьи 3 Федерального закона «О введении в действие Земельного кодекса Российской Федерации», согласно которым, если кадастровая стоимость земли не определена, в этом случае для целей налогообложения применяется нормативная цена земли.

Решение Верховного Суда РФ от 11.06.2019 N АКПИ19-305

Акционерное общество «Биклон» (далее — Общество) обратилось в Верховный Суд Российской Федерации с административным исковым заявлением о признании недействующим Письма, ссылаясь на то, что оно издано Минфином России с превышением полномочий, обладает нормативными свойствами, позволяющими применить его неоднократно в качестве общеобязательного предписания в отношении неопределенного круга лиц, по своему содержанию не соответствует действительному смыслу разъясняемых нормативных положений, а именно пункту 1 статьи 391 Налогового кодекса Российской Федерации, и фактически изменяет правовое регулирование, предусмотренное данной статьей. По мнению административного истца, статья 391 Налогового кодекса Российской Федерации четко и недвусмысленно устанавливает, каким образом определяется налоговая база по земельному налогу, а именно как кадастровая стоимость, указанная в Едином государственном реестре недвижимости (далее — ЕГРН) по состоянию на 1 января года, являющегося налоговым периодом, а кроме того, действующее законодательство не предусматривает обязанности организации по отслеживанию принимаемых органами исполнительной власти субъектов Российской Федерации актов, утверждающих кадастровую стоимость, и даты их вступления в силу.

По мнению административного истца, статья 391 Налогового кодекса Российской Федерации четко и недвусмысленно устанавливает, каким образом определяется налоговая база по земельному налогу, а именно как кадастровая стоимость, указанная в Едином государственном реестре недвижимости (далее — ЕГРН) по состоянию на 1 января года, являющегося налоговым периодом, а кроме того, действующее законодательство не предусматривает обязанности организации по отслеживанию принимаемых органами исполнительной власти субъектов Российской Федерации актов, утверждающих кадастровую стоимость, и даты их вступления в силу.

Вам нужно оспорить кадастровую стоимость в 2018 или 2019 году?

Главное о текущих изменениях в Налоговом кодексе относительно земельного налога, налога на имущество организаций и физических лиц.

Конец года – самое «горячее» время для оценщиков и юристов, занимающихся оспариванием кадастровой стоимости. Потому что до 31 декабря необходимо обратиться в комиссию при Росреестре или в областной суд с заявлением, актом оценки и другими документами, на основании которых меняется кадастровая стоимость.

Вместо достаточно высоких сумм, установленных государством при кадастровой оценке, собственник недвижимости сможет уплачивать земельный налог и другие платежи за землю и недвижимость исходя из более комфортной рыночной стоимости. Успели подать до 31 декабря — можете пересчитать оплату за весь год с 1 января. Не успели — платите за весь год на основании кадастра.

Реальный пример 2017-2018

Предприниматели периодически обращаются к нам с проблемой: «Я не знал, что должен что-то платить из кадастровой стоимости, как мы могли оспорить ее за последний 2017 год в 2018 году?».

Например, в 2018 году собственник офисных помещений и долей в праве на общие помещения в одном из офисных зданий в центре Кемерово узнал, что его здание в конце 2016 года включено в областной перечень объектов, т.е. собственники которых должны уплатить в 2017 году налоги на имущество физических и юридических лиц от кадастровой стоимости по ставке 2%.

И все — никаких льгот: ни для «упрощенцев», ни для соцбизнеса, ни скидок на 100 кв. м (до 01.01.2018 г. в Кузбассе организации — собственники таких объектов, включенных в перечень, не могли уплачивать налог на имущество организаций за 100 кв. м площади по одному из своих объектов, а для индивидуальных предпринимателей такие льготы не предусматривались / лица). Оспорить включение в список практически невозможно — все основания соблюдены (здание действительно сплошь офисное), нужно было идти оспаривать кадастровую стоимость. Но как бросить вызов, если 2017 год уже в прошлом?!

м (до 01.01.2018 г. в Кузбассе организации — собственники таких объектов, включенных в перечень, не могли уплачивать налог на имущество организаций за 100 кв. м площади по одному из своих объектов, а для индивидуальных предпринимателей такие льготы не предусматривались / лица). Оспорить включение в список практически невозможно — все основания соблюдены (здание действительно сплошь офисное), нужно было идти оспаривать кадастровую стоимость. Но как бросить вызов, если 2017 год уже в прошлом?!

А теперь важная информация об изменениях в НК

Однако, похоже, на помощь должны были прийти поправки в Налоговый кодекс РФ, принятые летом 2018 года (Федеральный закон № 334-ФЗ от 03.08.2018). Закон вступает в силу с 01.01.2019, за исключением отдельных пунктов (пособия на детей-инвалидов, переходный период по исчислению налога на имущество физических лиц и др.).

Самым полезным в этом законе для юридических и физических лиц, владеющих коммерческими объектами, является изменение даты, с которой спорная кадастровая стоимость может применяться для исчисления их налогов (земельного налога, налога на имущество организаций и налога на имущество физических лиц).

На данный момент и до 1 января 2019 года действует следующий порядок: если кадастровая стоимость начала использоваться для исчисления налога с 2017 года (как в нашем случае), а мы подали заявление об ее оспаривании в 2018 году, то в случае принятия при положительном решении суда или комиссии при Росреестре о его уменьшении (неважно когда — в 2018 или 2019 году) мы можем рассчитывать только на то, что сможем уменьшить сумму налога за 2018 год.

После 1 января 2019 года измененная (оспариваемая) кадастровая стоимость будет учитываться, начиная с даты, с которой измененная (оспариваемая) кадастровая стоимость стала применяться для исчисления налога.

То есть вроде бы можно будет пересчитать налог за 2017 год?!

Читай дальше!

Можно ли пересчитать налог за 2015-2018 годы после 1 января 2019 года?

В Интернете можно найти множество комментариев к этому закону, в которых авторы убедительно уверяют своих читателей, что если они хотят оспорить кадастровую стоимость за прошлый 2017 год, то нужно «подождать» и подать заявление либо после 1 января 2019 года оспорить кадастровую стоимость, либо чтобы комиссия/суд приняла решение об изменении кадастровой стоимости после 31 декабря 2018 года. В этом случае, по мнению авторов таких рекомендаций, «некоторые налогоплательщики смогут вернуть деньги за 2015- 2018.»

В этом случае, по мнению авторов таких рекомендаций, «некоторые налогоплательщики смогут вернуть деньги за 2015- 2018.»

Как правильно читать и применять закон (мнение юристов КА «Юрпроект»):

В законе есть «переходные положения» (ст. 3) — с какого момента и как применяются его положения.

Если в отношении льгот на детей-инвалидов имеется однозначная формулировка о том, что льгота распространяется на правоотношения, связанные с исчислением земельного налога и налога на имущество физических лиц с 1 января 2015 года. об измененной (оспариваемой) кадастровой стоимости указано, что данные положения подлежат применению к «сведениям об изменении кадастровой стоимости, внесенным в ЕГРН по основаниям, возникшим с 1 января 2019 г.».

Как понимать

ки своего объекта, что повлекло за собой перерасчет кадастровой стоимости, или госорган утвердил результаты новой массовой кадастровой оценки, то оспаривая кадастровую стоимость в 2021 году, он может рассчитывать на применение этого кадастровой стоимости, полученной в результате оспаривания перерасчета суммы налога за 2019-2021 годы. Это первый «камень в огород» тех, кто считает, что в 2018 году надо сидеть тихо, а в 2019оспорить кадастровую стоимость и добиться перерасчета налога с 2017 года.

Это первый «камень в огород» тех, кто считает, что в 2018 году надо сидеть тихо, а в 2019оспорить кадастровую стоимость и добиться перерасчета налога с 2017 года.

Если бы законодатель хотел, чтобы налогоплательщики могли пересчитывать свои налоги за 2015-2018 годы, то он распространил бы новые правила о перерасчете налогов на правоотношения, связанные с исчислением земельного налога, налога на имущество физических лиц и налога на имущество организаций с 1 января 2015 года ( ну или с 2017 года). Однако он этого не сделал. И это второй аргумент против того, чтобы спокойно «ждать» 1 января.

Кстати, если наша интерпретация закона неверна, то мы готовы при самом отчаянном «ожидании» 2019 года оспорить кадастровую стоимость и потребовать от налогового органа совершенно бесплатно пересчитать налоги за 2017 год.

Остальным, кому наши доводы в пользу подачи заявления на оспаривание именно до конца 2018 года показались убедительными, советуем не терять времени и приступить к выполнению задачи по оспариванию кадастровой стоимости. Компании, специализирующиеся на этом вопросе, после 1 декабря могут просто не принять заказ в работу из-за загруженности и нежелания подводить заказчика.

Компании, специализирующиеся на этом вопросе, после 1 декабря могут просто не принять заказ в работу из-за загруженности и нежелания подводить заказчика.

Будем рады ответить на ваши вопросы о порядке исчисления и уменьшения налогов и других платежей за землю и недвижимость, а также решить проблему завышенной кадастровой стоимости земельного участка или помещения.

P.S.: Решение кейса

Мы с нашим заказчиком решили не ждать и уже готовим заявление в суд.

Для кого актуально — уменьшить кадастровую стоимость?

Для собственников зданий, нежилых помещений, строений и земельных участков, уплачивающих:

- налог на имущество физических лиц или налог на имущество организаций — в зависимости от наличия у физического или юридического лица права собственности на объект;

- налог на доходы физических лиц — при реализации ими принадлежащих им объектов;

- земельный налог — после регистрации права собственности.

Для платных землепользователей:

- арендная плата за землю — если в отношении земельного участка заключен договор аренды;

- неосновательное обогащение за пользование землей — если собственником здания не были оформлены договорные отношения по использованию земли после регистрации права на здание (рассчитывается по тому же методу, что и арендная плата).

Если собственник участка/здания после 01.01.2019 изменил качественные или количественные характеристики

Рубрика:

Недвижимость, земля

Важные изменения в Valor Catastral в 2019 году

Искать в этом блоге

Авторы

Каждую неделю получайте на свой почтовый ящик список лучших объектов недвижимости на продажу на Коста-дель-Соль!

Подписаться сейчас

ОТКАЗ ОТ ОТВЕТСТВЕННОСТИ

Мнения и комментарии, выраженные участниками этого блога, принадлежат только им и не обязательно отражают точку зрения VIVA Homes Under the Sun Ltd, любой из ее дочерних компаний или сотрудников; VIVA также не несет ответственности за точность любой предоставленной информации.

Темы блога

- Поделиться

- Печать

Технические условия для домовладельцев в Испании

Если вы являетесь владельцем дома где-либо на испанском полуострове , вы, несомненно, имеете представление об основных налогах, которые буквально взимаются с территории. Несмотря на то, что требуется некоторое время, чтобы разобраться в жаргоне, связанном с , вам, скорее всего, поможет профессиональная юридическая консультация в Испании как часть процесса.

VIVA гордится тем, что сотрудничает с несколькими рекомендованными сотрудниками, которые специализируются на разбиении этого технического юридического и финансового языка на управляемые части, чтобы облегчить процессы покупки или продажи недвижимости здесь, на Коста-дель-Соль.

Мы также предоставляем отличные разъяснения ключевых специальных терминов, таких как Valor Catastral (Катастровая стоимость), IBI (Муниципальный налог), Nota Simple (выписка из земельного кадастра из документа о праве собственности) и Plus Valia (налог на прирост капитала), а также как и многие другие, на нашем совершенно новом и улучшенном веб-сайте , что означает, что это идеальное место для начала исследования затрат, связанных с операциями с недвижимостью, а также финансовых и юридических консультаций в Испании.

Первый из них, Кадастровая стоимость, пересматривается для каждого муниципалитета в Испании ежегодно , и любые изменения публикуются в Официальном государственном бюллетене (Boletín Oficial del Estado) к 1-му января каждого года.

2019 Valor Кадастровые изменения

На этот раз в 1177 муниципалитетах произошли изменения в кадастровой стоимости имущества, расположенного в них , в соответствии с Королевским указом 27/2018 от 28 901:29 90:130 декабря.

В общей сложности, 728 городов испытали увеличение Кадастровой оценки доблести, в то время как 449 испытали снижение в следующем году, в результате чего средняя процентная разница по стране составила +0,58% для этих муниципалитетов с пересмотренными значениями .

Снижение для провинции Малага

Хотя эта цифра может показаться сохранением статус-кво и не особенно заслуживающей освещения в печати – особенно в разгар роста цен на подержанную недвижимость – это 26 муниципалитетов провинции Малага преподносят сюрприз .

Во всех этих районах, кроме одного, включая Касарес, Касарабонела, Манильва, Антекера и Ронда, кадастровая стоимость их домов упала на 3% или 7% за год.

Как это может повлиять на вас?

Снижение стоимости, зарегистрированное в провинции Малага, означает, что, если вы владеете домом в одном из этих 26 муниципалитетов, y вы можете в конечном итоге платить меньше налогов местному совету и налоговому инспектору в течение 2019 года. . Ура!!

Поскольку кадастровая стоимость является основой для расчета как IBI, так и прироста капитала , в результате вы можете платить меньше местного муниципального налога, а если вы захотите продать свою собственность, вы будете платить меньший налоговый взнос если актив вырос в цене .

Чтобы увидеть полный список муниципалитетов (статья написана на испанском языке), нажмите здесь.

У вас есть вопросы о финансовых или юридических последствиях покупки или продажи недвижимости? Почему бы не оставить нам комментарий ниже, и наша опытная команда свяжется с вами как можно скорее!

8 комментариев

Оставить комментарий

ОТКАЗ ОТ ОТВЕТСТВЕННОСТИ

Мнения и комментарии, выраженные участниками этого блога, принадлежат только им и не обязательно отражают точку зрения VIVA Homes Under the Sun Ltd, любой из ее ассоциированных компаний или сотрудники; VIVA также не несет ответственности за точность любой предоставленной информации.

Джеймс Ангелофф 8 февраля 2020 г. в 17:42

Моя кадастровая стоимость отмечает размер участка 674м2. Мои документы говорят то же самое, но мой совет Технического отдела планирования говорит, что размер участка составляет 610 м2. Я физически измерил недвижимость, и она составляет 610 м2. Как это повлияет на мой счет IBI и как мне ввести правильную цифру в кадастровую стоимость?

Ответить на этот комментарий

Саймон 10 февраля 2020 г. в 9:39

Привет, Джеймс! Большое спасибо за ваше сообщение. Это очень хитрый вопрос… насколько я понимаю, если это прописано в ваших документах, то его довольно сложно изменить, так как, как вы говорите, коэффициент кадастровой стоимости (и, следовательно, стоимость IBI) привязан к размеру участка. Боюсь, я не могу предложить ни капли мудрости на этот счет, и единственный способ открыть земельный спор с местной ратушей — это обратиться за профессиональным советом, я думаю. Как я уже сказал, у меня нет опыта в этой области, поэтому все, что я могу сделать, это предложить законного представителя в виде наших рекомендованных партнеров: https://www. yourviva.com/property-for-sale/information/associates. Я надеюсь, что вы найдете информацию, которую вы ищете, и удачи. С наилучшими пожеланиями,

Саймон

yourviva.com/property-for-sale/information/associates. Я надеюсь, что вы найдете информацию, которую вы ищете, и удачи. С наилучшими пожеланиями,

Саймон

Алан Донгворт 16 декабря 2019 г., 20:07

Мы только что должны были заплатить налог для нерезидентов и обнаружили, что он удвоился с прошлого года. Когда мы спросили об этом, нам сказали, что налог увеличился с 1,1% до 2%. Я пытался найти это в Интернете, но не могу найти ссылку на это!

Ответить на этот комментарий

Саймон 17 декабря 2019 г. в 9:18

Привет, Алан! Спасибо за ваш комментарий! Я немного покопался и нашел кое-что на веб-сайте Agencia Tributaria об этих двух упомянутых вами ценностях. К сожалению, текст только на испанском языке, а правительственный веб-сайт не предоставил перевода… для контента, который конкретно относится к зарубежным нерезидентам! Anyway, here it is: https://www.agenciatributaria.es/AEAT.internet/en_gb/Inicio/La_Agencia_Tributaria/Campanas/_Campanas_/Fiscalidad_de_no_residentes/_Impuesto_sobre_la_Renta_de_no_residentes_/Sin_establecimiento_permanente/_INFORMACION/Informacion_General/Cuestiones_sobre_bienes_inmuebles/Tributacion_de_los_inmuebles_urbanos_propiedad_de_no_residentes_personas_fisicas. shtml Структура налоговых платежей выглядит так, как будто она изменилась с 2014 по 2015 год, хотя стандартная ставка, похоже, составляет 2%. Однако в нем говорится, что для всех деклараций, сделанных до 2014 года, если кадастровая стоимость имущества была пересмотрена или изменена после 1994 применимый налог на имущество нерезидента составляет 1,1%, а не 2%. Существует также еще одно специальное условие для более поздних деклараций (после 2015 года), которое, если я правильно понимаю, означает, что вы платите 1,1%, если текущий налоговый цикл находится в пределах 10 лет от последнего пересмотра кадастровой стоимости. В любом другом случае сумма составляет 2%. Это определенно то, что вам следует проконсультироваться с бухгалтером или специалистом в области налогообложения. Я также не знаю, самые ли последние изменения, хотя они должны быть, если они размещены на сайте налоговой инспекции! Надеюсь, это поможет! С наилучшими пожеланиями,

Саймон

shtml Структура налоговых платежей выглядит так, как будто она изменилась с 2014 по 2015 год, хотя стандартная ставка, похоже, составляет 2%. Однако в нем говорится, что для всех деклараций, сделанных до 2014 года, если кадастровая стоимость имущества была пересмотрена или изменена после 1994 применимый налог на имущество нерезидента составляет 1,1%, а не 2%. Существует также еще одно специальное условие для более поздних деклараций (после 2015 года), которое, если я правильно понимаю, означает, что вы платите 1,1%, если текущий налоговый цикл находится в пределах 10 лет от последнего пересмотра кадастровой стоимости. В любом другом случае сумма составляет 2%. Это определенно то, что вам следует проконсультироваться с бухгалтером или специалистом в области налогообложения. Я также не знаю, самые ли последние изменения, хотя они должны быть, если они размещены на сайте налоговой инспекции! Надеюсь, это поможет! С наилучшими пожеланиями,

Саймон

Ширли Форд 8 декабря 2019 г. , 14:19

, 14:19

Мы с мужем владеем местным домом, и нам обоим за 80. Я считаю, что у нас не было бы налога на капитал или налога на наследство, которые нужно было бы платить за наш дом, кроме нашего местного, который у нас был в течение 30 лет.

Ответить на этот комментарий

Саймон 10 декабря 2019 г. в 11:52

Привет, Ширли, Прежде всего, спасибо за ваше сообщение! Насколько я понимаю, порог налога на наследство представляет собой комбинацию всех ваших активов, поэтому, если вы владеете коммерческой недвижимостью и не сдаете ее в аренду, я считаю, что это также необходимо учитывать. Помните, что андалузская хунта (правительство) отказывается от налога на наследство на первый миллион евро активов, а затем только на 1%. Тем не менее, я должен подчеркнуть, что я не эксперт в этой области и не могу дать вам лучший совет для ваших конкретных обстоятельств, особенно когда речь идет о налогообложении капитала, что является совершенно другой проблемой. Как я уже сказал в своем посте, всегда уместно обратиться за профессиональным советом по такого рода вопросам, и я надеюсь, что вы найдете ответы, которые вам нужны! С наилучшими пожеланиями,

Саймон

Как я уже сказал в своем посте, всегда уместно обратиться за профессиональным советом по такого рода вопросам, и я надеюсь, что вы найдете ответы, которые вам нужны! С наилучшими пожеланиями,

Саймон

paul 30 сентября 2019 г., 10:08

Я думаю, что мой регистрационный номер мог измениться. Есть ли способ подтвердить это (онлайн), используя мой адрес и первоначальный кадастровый регистр (из моей ноты за 2008 год)? Я бы предпочел не звонить из Англии!

Ответить на этот комментарий

Саймон 30 сентября 2019 г. в 11:48

Привет Пол, Я немного покопался для вас, и кажется, что ссылка на кадастровую стоимость должна оставаться прежней после ее первой регистрации, поэтому она должна быть точно такой же, как та, что указана в вашем nota simple. В любом случае, есть онлайн-портал, который позволяет сверить данные с теми, которые у вас есть. Любая из этих двух ссылок должна помочь:

https://www.sedecatastro.gob.es/Accesos/SECAccInmuebles.