Чем отличается рыночная стоимость от кадастровой стоимости земли? | Полезные советы

Земли оцениваются соответственно их целевому назначению. К примеру, земли поселений оценивают на базе анализа рыночной информации о сделках купли-продажи, стоимости предложений объектов недвижимого имущества, ставке арендной платы, сведений об инфраструктуре инженерно-транспортного назначения, объектах социально-бытового назначения, состоянии окружающей среды, ландшафтной ценности в историческом и архитектурно-эстетическом плане. Для оценивания земель сельскохозяйственного назначения требуется учесть целый набор параметров: фактические показатели урожайности основных культур, степень продуктивности насаждений многолетнего характера, сенокосов и пастбищ, структура площадей посевов, стоимость реализации отдельных видов продукции сельскохозяйственного производства в регионе, а также затраты, сопряженные с процессом растительного выращивания.

Рыночная и кадастровая стоимость земли

Кадастровая стоимость земли представляет собой величину, расчет которой осуществляется в процессе проведения государством кадастровой оценки земель, при этом они обязательно разделяются по целевому назначению на классы.

Кадастровая стоимость земли служит базовым показателем при расчете налогов, так как определение земельного налога сегодня зависит именно от кадастровой стоимости. Она же служит в качестве основания для ограничений по распоряжению земельными наделами. Земельный кодекс включает в свой состав целую совокупность процедур, ссылающихся на показатель кадастровой стоимости. Получается, что это ориентир, который предписан самим государством в качестве расчетного показателя для определения выкупной стоимости участка земли и прочих нормативов.

Рыночная стоимость представляет собой показатель цены, который чаще всего можно видеть на открытом рынке. По сути это наиболее вероятная цена, по которой объект отчуждается в условиях открытого рынка с наличием здоровой конкуренции. Если говорить о том, в чем состоит разница между кадастровой и рыночной стоимостью земли, то стоит иметь ввиду, что последняя характерна для вторичного рынка.

Разница между кадастровой и рыночной стоимостью земли состоит в довольно значительных показателях, соизмеримых с разницей рыночной и инвентаризационной стоимости сооружений и зданий. Довольно часто собственники или арендаторы земель могут высказываться в пользу того, что налоговые платежи за них высоки без особого оснований. Тут все дело состоит в том, что эти две цифры могут сильно различаться. К примеру, показатель кадастровой стоимости земли, используемой под размещение доходных объектов недвижимости в наиболее значимых частях города, может оказаться ниже показателей рыночной стоимости.

Соотношение кадастровой и рыночной стоимости земли

Довольно серьезной проблемой является частое расхождение между кадастровой и рыночной стоимостью земли, связано это с тем, что все платежи, в числе которых и налоги, вычисляются на базе кадастровой стоимости. Когда речь идет о завышении этой суммы, платить приходится в разы больше. Кадастровая стоимость должна быть публичным эквивалентом реальной стоимости участка, то есть она должна примерно соответствовать рыночной. Чаще всего это не так. Вся проблема состоит в проведении кадастровой оценки в массовом порядке, без учета индивидуальных особенностей каждого конкретного участка.

Результатом этого становится отражение посредством кадастровой стоимости неких усредненных данных массовой оценки. Получаемые данные далеки от реальной рыночной стоимости участков, при этом может идти речь о заметном завышении кадастровой стоимости. Результатом этого является отсутствие возможности реализации отдельных участков земли по ценам, равным их кадастровой стоимости. В особенности остро такая проблема встала в 2013 году, когда установленные показатели оказались заметно более завышенными по отношению к рыночным. Представители домовладельцев и бизнес-структур это не одобрили, так как это привело к увеличению стоимости аренды участков, которые находились в собственности государства, и налоговых выплат. В статье 66 Земельного кодекса РФ прописана необходимость установки кадастровой стоимости равной рыночной.

Получаемые данные далеки от реальной рыночной стоимости участков, при этом может идти речь о заметном завышении кадастровой стоимости. Результатом этого является отсутствие возможности реализации отдельных участков земли по ценам, равным их кадастровой стоимости. В особенности остро такая проблема встала в 2013 году, когда установленные показатели оказались заметно более завышенными по отношению к рыночным. Представители домовладельцев и бизнес-структур это не одобрили, так как это привело к увеличению стоимости аренды участков, которые находились в собственности государства, и налоговых выплат. В статье 66 Земельного кодекса РФ прописана необходимость установки кадастровой стоимости равной рыночной.

Что делать, если кадастровая стоимость отличается довольно заметно?

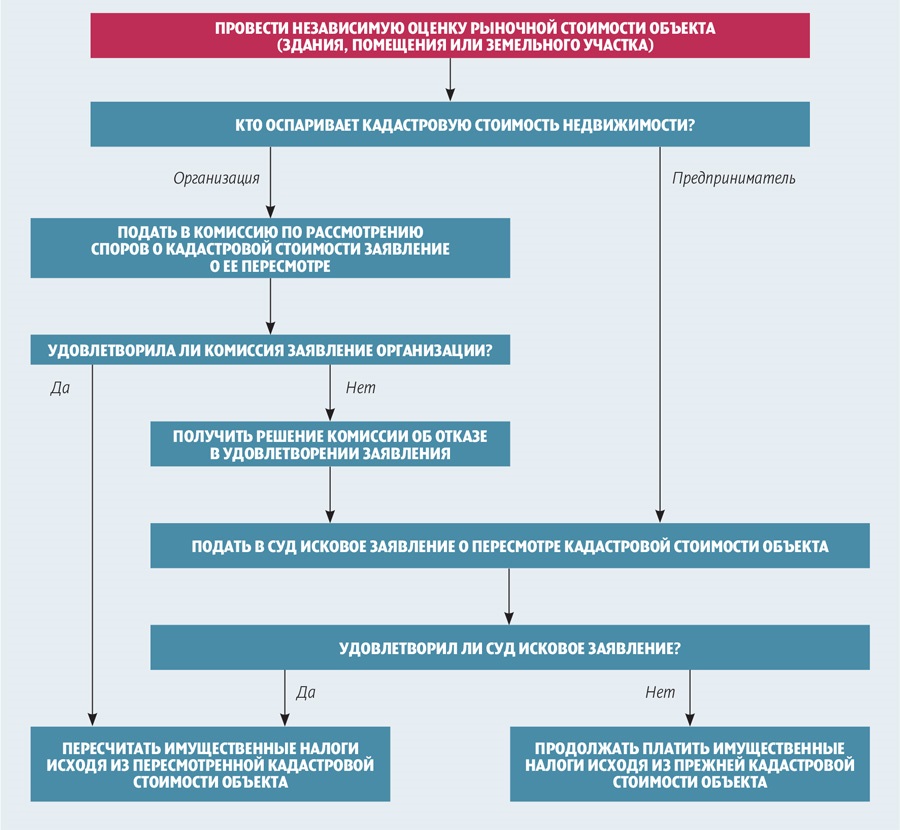

Такая ситуация требует приведения кадастровой стоимости в соответствие с рыночной, что делается посредством обращения в комиссию по разрешению споров, находящуюся при территориальном управлении Росреестра, либо посредством обращения в суд. Основным аргументом может стать результат проведенной кадастровой оценки силами компаний, проводящих независимую экспертизу. Самым лучшим вариантом, который точно принесет результат, будет обращение в судебные органы с составленным исковым заявлением, что продиктовано вполне конкретными причинами.

Основным аргументом может стать результат проведенной кадастровой оценки силами компаний, проводящих независимую экспертизу. Самым лучшим вариантом, который точно принесет результат, будет обращение в судебные органы с составленным исковым заявлением, что продиктовано вполне конкретными причинами.

Первая из них заключается в том, что у истца уже имеются объективные основания для того, чтобы кадастровая стоимость была пересмотрена, это прописано в результатах оценки независимых структур. Это заметно повышает шансы склонить суд на свою сторону. Комиссия по спорам, работающая в отделении Росреестра, не проявляет такой лояльности к владельцам земель. Вторая причина состоит в том, что информация об увеличении кадастровой стоимости земли становится известна владельцу в момент, когда он получает уведомление с суммой начисленного налога. К этому моменту время, отведенное комиссией Росреестра на обжалование кадастровой стоимости, истекает.

Как сделать кадастровую стоимость меньше рыночной?

При выборе верного подхода к решению вопроса можно добиться этого. Тут все связано с тем, что государственные органы, которые проводят кадастровую оценку земли, не располагают ни временем, ни финансовыми ресурсами для того, чтобы нанимать сторонних экспертов для квалифицированного отстаивания в суде своих собственных интересов. При этом землевладелец заинтересован в том, чтобы установить минимально возможную кадастровую стоимость, так как это позволяет ему законно экономить на налоговых платежах. Именно поэтому правильным решением будет привлечение на свою сторону квалифицированных оценщиков и юристов, способных снизить кадастровую стоимость в будущем.

Тут все связано с тем, что государственные органы, которые проводят кадастровую оценку земли, не располагают ни временем, ни финансовыми ресурсами для того, чтобы нанимать сторонних экспертов для квалифицированного отстаивания в суде своих собственных интересов. При этом землевладелец заинтересован в том, чтобы установить минимально возможную кадастровую стоимость, так как это позволяет ему законно экономить на налоговых платежах. Именно поэтому правильным решением будет привлечение на свою сторону квалифицированных оценщиков и юристов, способных снизить кадастровую стоимость в будущем.

Единственная проблема в будущем касается сроков судебного рассмотрения – они могут быть очень длительными. Однако результат стоит того.

О кадастровой стоимости земельных участков.

В соответствии с пунктом 1 статьи 65 Земельного кодекса Российской Федерации от 25.10.2001г. N136-ФЗ использование земли в Российской Федерации является платным. Формами платы за использование земли являются земельный налог (до введения в действие налога на недвижимость) и арендная плата.

Кадастровая стоимость – установленная в процессе государственной кадастровой оценки рыночная стоимость объекта недвижимости, определенная методами массовой оценки, или, при невозможности определения рыночной стоимости методами массовой оценки, рыночная стоимость, определенная индивидуально для конкретного объекта недвижимости в соответствии с законодательством об оценочной деятельности.

Для установления кадастровой стоимости земельных участков проводится государственная кадастровая оценка земель. Порядок проведения государственной кадастровой оценки земель устанавливается Правительством Российской Федерации. Решение о проведении государственной кадастровой оценки всех категорий земель на территории Российской Федерации для целей налогообложения и иных целей, предусмотренных законом, принято Постановлением Правительства РФ «О государственной кадастровой оценки земель» №945 от 25.

Государственная кадастровая оценка земель в соответствии с Федеральным законом «Об оценочной деятельности в Российской Федерации» №135-ФЗ от 29.07.1998г. проводится по решению исполнительного органа государственной власти субъекта Российской Федерации или в случаях, установленных законодательством субъекта РФ, по решению органа местного самоуправления не чаще чем один раз в течение трех лет и не реже чем один раз в течение пяти лет с даты проведения последней государственной кадастровой оценки. Заказчиком государственной кадастровой оценки на территории Липецкой области является Управление имущественных и земельных отношений Липецкой области.

Государственная кадастровая оценка проводится в отношении объектов недвижимости, учтенных в государственном кадастре недвижимости. Для проведения оценки из сведений государственного кадастра недвижимости формируется перечень земельных участков, содержащий необходимые для проведения оценки качественные и количественные характеристики. Этот перечень заказчиком работ передается оценщику, выявленному на конкурсной основе, который и определяет с помощью различных методов для каждого объекта недвижимости кадастровую стоимость.

Для проведения оценки из сведений государственного кадастра недвижимости формируется перечень земельных участков, содержащий необходимые для проведения оценки качественные и количественные характеристики. Этот перечень заказчиком работ передается оценщику, выявленному на конкурсной основе, который и определяет с помощью различных методов для каждого объекта недвижимости кадастровую стоимость.

Кадастровая стоимость определяется исходя из площади земельного участка, категории земель, а также цели использования, для которой земельный участок предоставлялся (вид разрешенного использования земельного участка). На стоимость объекта (земельного участка) существенно влияют различные характеристики (факторы стоимости). При проведении государственной кадастровой оценки оценщик учитывает рыночную стоимость объекта, наличие коммуникаций, расстояние до областного центра и населенных пунктов, объектов социального назначения, и т.д.

Согласно Федеральному закону «Об оценочной деятельности в Российской Федерации» №135-ФЗ от 29. 07.1998г. результаты государственной кадастровой оценки должны быть утверждены заказчиком работ и официально опубликованы. На территории Липецкой области утверждены следующие нормативные акты, отображающие результаты государственной кадастровой оценки:

07.1998г. результаты государственной кадастровой оценки должны быть утверждены заказчиком работ и официально опубликованы. На территории Липецкой области утверждены следующие нормативные акты, отображающие результаты государственной кадастровой оценки:

Категория земель земельных участков | Нормативно-правовой акт об утверждении результатов государственной кадастровой оценки | Результаты государственной кадастровой оценки |

Земли населенных пунктов | Решение Управления имущественных и земельных отношений Липецкой области от 28.12.2012г. №3930 | Результаты государственной кадастровой оценки земель населенных пунктов |

Земли сельскохозяйственного назначения | Решение Управления имущественных и земельных отношений Липецкой области от 28. | |

Решение Управления имущественных и земельных отношений Липецкой области от 18.12.2014г. №5095 | Результаты государственной кадастровой оценки земель сельскохозяйственного назначения Добринского и Тербунского районов | |

Постановление администрации Липецкой области от 26.08.2009г. №310 | Результаты государственной кадастровой оценки земель садоводческих и огороднических объединений | |

Земли промышленности, энергетики, транспорта, связи, радиовещания, телевидения, информатики, земель для обеспечения космической деятельности, земель обороны, безопасности и земли иного специального назначения | Постановление администрации Липецкой области от 29.10.2010г. №370 | Результаты государственной кадастровой оценки земель промышленности, энергетики, транспорта и т. д. д. |

Земли особо охраняемых территорий и объектов | Постановление администрации Липецкой области от 29.09.2011г. №347 | Результаты государственной кадастровой оценки земель особо охраняемых территорий и объектов |

Земли водного фонда | Постановление администрации Липецкой области от 04.06.2007г. №80 | Результаты государственной кадастровой оценки земель водного фонда |

Земли лесного фонда | Постановление администрации Липецкой области от 04.06.2007г. №80 | Результаты государственной кадастровой оценки земель лесного фонда |

11.2011г. №2797

11.2011г. №2797В нормативных актах об утверждении кадастровой стоимости содержатся сведения о кадастровой стоимости отдельных объектов недвижимости, а также сведения об удельных показателях кадастровой стоимости земель по видам разрешенного использования и кадастровым кварталам, о средних уровнях кадастровой стоимости земель соответствующей категории земель по населенным пунктам, садоводческим и огородническим объединениям, муниципальным районам и городским округам, а также средние уровни кадастровой стоимости по Липецкой области.

Основываясь на статье 24.19 Федерального закона «Об оценочной деятельности в Российской Федерации» №135-ФЗ от 29.07.1998г и Приказе Росрееста от 26.12.2011 NП/531 «О наделении федерального государственного бюджетного учреждения «Федеральная кадастровая палата Федеральной службы государственной регистрации, кадастра и картографии» полномочиями по определению кадастровой стоимости вновь учтенных объектов недвижимости и объектов недвижимости, в отношении которых произошло изменение их количественных и (или) качественных характеристик», филиал ФГБУ «ФКП Росреестра» по Липецкой области наделен полномочиями по определению кадастровой стоимости объектов недвижимости при осуществлении государственного кадастрового учета объектов недвижимости, включения в ГКН сведений о ранее учтенном земельном участке, а также внесения в ГКН сведений при изменении качественных и количественных характеристик объектов недвижимости, влекущих за собой изменение их кадастровой стоимости. То есть в случае, если после проведения государственной кадастровой оценки в ГКН внесены сведения или изменения, повлекшие определение кадастровой стоимости земельного участка, орган кадастрового учета на основании установленных в нормативно-правовых актах соответствующих удельных или средних показателях определяет кадастровую стоимость земельного участка.

Отметим, что российское законодательство дает возможность заинтересованным лицам при несогласии с кадастровой стоимостью предпринять шаги для ее пересмотра. Согласно статье 24.18 Федерального Закона №135-ФЗ от 29.07.1998г. «Об оценочной деятельности в Российской Федерации» оспорить результаты определения кадастровой стоимости могут юридические и физические лица в случае, если результаты определения кадастровой стоимости затрагивают их права и обязанности, а также органы местного самоуправления в отношении объектов недвижимости, находящихся в государственной или муниципальной собственности. Результаты определения оспариваются в суде и в Комиссии по рассмотрению споров о результатах определения кадастровой стоимости. Оспаривание результатов определения кадастровой стоимости в суде юридическими лицами, а также органами государственной власти и местного самоуправления может проводиться только в случае отклонения комиссией заявления о пересмотре кадастровой стоимости (в этом случае оспаривается решение комиссии) либо в случае, если заявление не рассмотрено комиссией в установленный срок. Для оспаривания физическими лицами результатов определения кадастровой стоимости в суде предварительное обращение в комиссию не является обязательным. Основанием для пересмотра результатов определения кадастровой стоимости является:

Для оспаривания физическими лицами результатов определения кадастровой стоимости в суде предварительное обращение в комиссию не является обязательным. Основанием для пересмотра результатов определения кадастровой стоимости является:

— установление в отношении объекта недвижимости его рыночной стоимости на дату, по состоянию на которую установлена его кадастровая стоимость;

— недостоверность сведений об объекте недвижимости, использованных при определении его кадастровой стоимости.

В случае оспаривания результатов определения кадастровой стоимости рыночная стоимость объекта недвижимости устанавливается на дату, по состоянию на которую установлена его кадастровая стоимость.

Согласно Федеральному закону от 24.07.2007г. №221-ФЗ «О государственном кадастре недвижимости» сведения о кадастровой стоимости объекта недвижимости предоставляются бесплатно по запросу любого лица в виде кадастровой справки о кадастровой стоимости.

Часто задаваемые вопросы

Кадастровая стоимость земельного участка общего пользования составляла 1 рубль, а в настоящий момент значительно увеличена. Это ошибка?

Это ошибка?

Государственная кадастровая оценка земель города Москвы в 2014 и 2016 годах проводилась в соответствии с Федеральным законом от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации», Методическими указаниями по государственной кадастровой оценке земель населенных пунктов, утвержденными приказом Министерства экономического развития и торговли Российской Федерации от 15.02.2007 № 39 (далее – Методические указания № 39), а также иными нормативными правовыми актами Российской Федерации, регулирующими отношения, возникающие при проведении государственной кадастровой оценки.

Согласно статье 2.5 Методических указаний № 39 кадастровая стоимость земельных участков в составе земель населенных пунктов 16 вида разрешенного использования «Земельные участки улиц, проспектов, площадей, шоссе, аллей, бульваров, застав, переулков, проездов, тупиков; земельные участки земель резерва; земельные участки, занятые водными объектами, изъятыми из оборота или ограниченными в обороте в соответствии с законодательством Российской Федерации; земельные участки под полосами отвода водоемов, каналов и коллекторов, набережные» не рассчитывалась, а устанавливалась равной 1 (одному) рублю за земельный участок.

Государственная кадастровая оценка в городе Москве в 2018 году проведена в соответствии с Законом о государственной кадастровой оценке, Методическими указаниями о государственной кадастровой оценке, утвержденными приказом Министерства экономического развития Российской Федерации от 12.05.2017 № 226 (далее – Методические указания № 226), а также иными нормативными правовыми актами Российской Федерации, регулирующими отношения, возникающие при проведении государственной кадастровой оценки.

В соответствии с Методическими указаниями № 226 расчет кадастровой стоимости объектов 13 оценочной группы «Объекты неустановленного назначения», подгруппы 13.2 «Объекты улично-дорожной сети» осуществляется с применением метода моделирования на основе удельных показателей кадастровой стоимости путем умножения среднего значения удельного показателя кадастровой стоимости объектов оценки (по всем группам, за исключением 13) по кадастровому кварталу (району, городу), в котором расположен объект недвижимости, на его площадь.

Ведомственная информация

Кадастровая оценка по-новому, итоги работы за 2019 год, и что должен знать собственник о кадастровой стоимости имущества

Кадастровая стоимость — это одна из главных характеристик объекта недвижимости (наряду с адресом, площадью и т.п.). Она устанавливается в процессе государственной кадастровой оценки. Кадастровую стоимость можно считать «официальной»: то есть именно столько с точки зрения государства стоит конкретный объект недвижимости. Она, прежде всего, используется для расчета налогов. Однако применяется также для определения госпошлины при судебных разбирательствах; госпошлины при наследовании объекта недвижимости; при определении ставки арендной платы за объект недвижимости,

Кадастровая стоимость и рыночная стоимость — это не тождественные понятия. Кадастровая стоимость, в отличие от рыночной, определяется методами массовой оценки. Индивидуальный подход при проведении государственной кадастровой оценки не применяется. Оценка проводится на основе сегментации и группировки объектов недвижимости в зависимости от их вида использования, а также учета влияния ценообразующих факторов. Кроме того, она определяется на основе рыночной информации и иной информации, связанной с экономическими характеристиками использования объекта недвижимости.

Оценка проводится на основе сегментации и группировки объектов недвижимости в зависимости от их вида использования, а также учета влияния ценообразующих факторов. Кроме того, она определяется на основе рыночной информации и иной информации, связанной с экономическими характеристиками использования объекта недвижимости.

При этом, если кадастровая стоимость, определенная такими методами, будет существенно отличаться от рыночной, собственник вправе заявить об ошибке. Если это подтвердится, то кадастровая стоимость будет изменена.

В связи с вступлением в силу Федерального закона от 03.07.2016 № 237-ФЗ «О государственной кадастровой оценке» (далее – Федеральный закон №237-ФЗ), определившего новый порядок проведения государственной кадастровой оценки, в Вологодской области c 18 декабря 2017 года функционирует специальное учреждение — Бюджетное учреждение в сфере государственной кадастровой оценки Вологодской области «Бюро кадастровой оценки и технической инвентаризации», уполномоченное на осуществление данной деятельности.

В соответствии со статьей 14 Федерального закона № 237-ФЗ на основании приказа Департамента от 19.11.2018 № 66-н «О проведении государственной кадастровой оценки объектов недвижимости, расположенных на территории Вологодской области» проведены работы по государственной кадастровой оценке:

— объектов недвижимости, за исключением земельных участков;

— земельных участков категории земель «земли населенных пунктов»

Определение кадастровой стоимости объектов недвижимости осуществлялось бюджетным учреждением в соответствии с методическими указаниями о государственной кадастровой оценке, утвержденными приказом Министерства экономического развития Российской Федерации от 12.05.2017 № 226.

В период ознакомления с предварительными результатами государственной кадастровой оценки объектов недвижимости представители Департамента совместно с представителями БУ ВО «Бюро кадастровой оценки и технической инвентаризации» приняли участие в совещаниях и встречах с собственниками объектов недвижимости на базе Общественной палаты Вологодской области, Мэрии г. Череповца, Администрации г.Вологды и союза Вологодской торгово-промышленной палаты.

Череповца, Администрации г.Вологды и союза Вологодской торгово-промышленной палаты.

По результатам поступивших обращений от заинтересованных лиц в отношении проведенной государственной кадастровой оценки БУ ВО «Бюро кадастровой оценки и технической инвентаризации» был доработан отчет о государственной кадастровой оценке объектов капитального строительства и земельных участков категории земель «земли населенных пунктов».

На основании уведомления Федеральной службы государственной регистрации, кадастра и картографии от 12.11.2019 № 15-01526/19 об отсутствии нарушений требований к отчету об итогах государственной кадастровой оценки Департамент приказом от 22 ноября 2019 года № 89-н «Об утверждении результатов определения кадастровой стоимости» утвердил результаты государственной кадастровой оценки объектов недвижимости, за исключением земельных участков и земельных участков категории земель «земли населенных пунктов».

В соответствии с требованиями закона Вологодской области от 3 мая 2018 года № 4330-ОЗ «О внесении изменений в статью 5 закона области «О порядке обнародования (официального опубликования) и вступления в силу нормальных правовых актов области» 29 ноября 2019 года указанный приказ опубликован на официальном интернет-портале правовой информации (www. pravo.gov.ru) под идентификатором 3501201911290001.

pravo.gov.ru) под идентификатором 3501201911290001.

Необходимо отметить, что уплата налога на имущество и земельного налога за 2020 год по новой кадастровой стоимости будет проводиться юридическими лицами в 2020 году, физическими лицами – в 2021 году.

Ознакомится с результатами проведенной государственной кадастровой оценки можно на официальном сайте Департамента имущественных отношений области и на официальном сайте БУ ВО «Бюро кадастровой оценки и технической инвентаризации» (https://dio.gov35.ru/vedomstvennaya-informatsiya/novosti/416/106576/)

Для удобства собственников объектов недвижимости в разделе «Кадастровая оценка» функционирует специальный сервис «Справочная информация об объектах недвижимости», позволяющий узнать информацию о кадастровой стоимости объектов недвижимости, в отношении которых в 2019 году проведена государственная кадастровая оценка (https://bko35.ru).

В 2020 году БУ ВО «Бюро кадастровой оценки и технической инвентаризации» будет проведена государственная кадастровая оценка следующих объектов недвижимости, расположенных на территории области:

— земельных участков категории земель «земли промышленности, энергетики, транспорта, связи, радиовещания, телевидения, информатики, земли для обеспечения космической деятельности, земли обороны, безопасности и земли иного специального назначения»;

— земельных участков категории земель «земли лесного фонда»;

— земельных участков категории земель «земли водного фонда»;

— земельных участков категории земель «земли особо охраняемых природных территории и объектов»;

— земельных участков категории земель «земли сельскохозяйственного назначения»;

— земельных участков категории земель «земли запаса» (приказы Департамента от 5 ноября 2019 года №№ 76-н – 81-н).

БУ ВО «Бюро кадастровой оценки и технической инвентаризации» подведены итоги проведения государственной кадастровой оценки объектов недвижимости в разрезе муниципальных образований области и в целом по области.

Презентационные материалы размещены в разделе сайта «Главная/ Деятельность/ Кадастровая оценка/ Государственная кадастровая оценка/ Итоги проведения государственной кадастровой оценки объектов недвижимости в разрезе муниципальных образований области»

Порядок приема и учета обращений о предоставлении разъяснений, связанных с определением кадастровой стоимости, и исправлении ошибок, допущенных при определении кадастровой стоимости

Приказ Департамента имущественных отношений Вологодской области от 22.11.2019 № 89-н «Об утверждении результатов определения кадастровой стоимости»

Приложение 1 Результаты определения кадастровой стоимости объектов недвижимости, за исключением земельных участков, на территории Вологодской области по состоянию на 1 января 2019 года

Приложение 2 Результаты определения кадастровой стоимости земельных участков категории земель «земли населенных пунктов» на территории Вологодской области по состоянию на 1 января 2019 года

Приказ Департамента имущественных отношений области от 22. 10.2020 № 88-н «Об утверждении результатов определения кадастровой стоимости земельных участков категории земель «земли водного фонда»

10.2020 № 88-н «Об утверждении результатов определения кадастровой стоимости земельных участков категории земель «земли водного фонда»

Приложение. Результаты определения кадастровой стоимости земельных участков категории земель «земли водного фонда» на территории Вологодской области по состоянию на 1 января 2020 года

Приказ Департамента имущественных отношений области от 22.10.2020 № 89-н «Об утверждении результатов определения кадастровой стоимости земельных участков категории земель «земли запаса»

Приложение. Результаты определения кадастровой стоимости земельных участков категории земель «земли запаса» на территории Вологодской области по состоянию на 1 января 2020 года

Приказ Департамента имущественных отношений области от 20.11.2020 № 99-н «Об утверждении результатов определения кадастровой стоимости земельных участков категории земель «земли лесного фонда»

Приложение. Результаты определения кадастровой стоимости земельных участков категории земель «земли лесного фонда» на территории Вологодской области по состоянию на 1 января 2020 года

Приказ Департамента имущественных отношений области от 20. 11.2020 № 100-н «Об утверждении результатов определения кадастровой стоимости земельных участков категории земель «земли особо охраняемых природных территорий и объектов»

11.2020 № 100-н «Об утверждении результатов определения кадастровой стоимости земельных участков категории земель «земли особо охраняемых природных территорий и объектов»

Приложение. Результаты определения кадастровой стоимости земельных участков категории земель «земли особо охраняемых природных территорий и объектов» на территории Вологодской области по состоянию на 1 января 2020 года

Приказ Департамента имущественных отношений области от 20.11.2020 № 101-н «Об утверждении результатов определения кадастровой стоимости земельных участков категории земель «земли промышленности, энергетики, транспорта, связи, радиовещания, телевидения, информатики, земли для обеспечения космической деятельности, земли обороны, безопасности и земли иного специального назначения»

Приложение. Результаты определения кадастровой стоимости земельных участков категории земель «земли промышленности, энергетики, транспорта, связи, радиовещания, телевидения, информатики, земли для обеспечения космической деятельности, земли обороны, безопасности и земли иного специального назначения» на территории Вологодской области по состоянию на 1 января 2020 года

Приказ Департамента имущественных отношений области от 20. 11.2020 № 102-н «Об утверждении результатов определения кадастровой стоимости земельных участков категории земель «земли сельскохозяйственного назначения»

11.2020 № 102-н «Об утверждении результатов определения кадастровой стоимости земельных участков категории земель «земли сельскохозяйственного назначения»

Приложение. Результаты определения кадастровой стоимости земельных участков категории земель «земли сельскохозяйственного назначения» на территории Вологодской области по состоянию на 1 января 2020 года

» Соотношение кадастровой и рыночной стоимости земельных участков

Аннотация: Данная работа посвящена вопросам соотношения кадастровой и рыночной стоимости земельных участков. Статья основана на Федеральных законах, Постановлениях Пленума Верховного Cуда и Земельном кодексе.

После реформирования системы учета имущественных прав граждан, сведения обо всех существующих объектах недвижимости должны вноситься в Росреестр. Для организации налогообложения, согласно статье 65 ЗК РФ был введен обязательный расчет кадастровой стоимости земельного участка или любого другого объекта недвижимости. После согласования НК и ЗК выработана единая процедура расчета кадастровой стоимости, которая и ложится в основу расчета стоимости использования земельных наделов, а также применяется при определении налогов. Под кадастровой стоимостью отдельного земельного участка принято понимать нормативную цену земли, которая имеет величину, зависящую от месторасположения земельного участка, его категории и инфраструктуры населенного пункта. Этот показатель необходим, в первую очередь, для системы налогообложения, при совершении сделки купли-продажи земли, а также аренды.

После согласования НК и ЗК выработана единая процедура расчета кадастровой стоимости, которая и ложится в основу расчета стоимости использования земельных наделов, а также применяется при определении налогов. Под кадастровой стоимостью отдельного земельного участка принято понимать нормативную цену земли, которая имеет величину, зависящую от месторасположения земельного участка, его категории и инфраструктуры населенного пункта. Этот показатель необходим, в первую очередь, для системы налогообложения, при совершении сделки купли-продажи земли, а также аренды.

Стоит отметить, что государственная кадастровая оценка должна производиться не реже, нежели один раз в 5 лет. Рыночная стоимость земли устанавливается в зависимости от спроса и предложения на данную недвижимость. Здесь немалое значение имеют конкретные обстоятельства, из- за которых человек вынужден выставить земельный участок на продажу. В данной ситуации государство никак не может повлиять на запросы продавца, который уже установил свою цену. Ведь основным регулирующим фактором выступает регион, где расположен земельный участок, и примерная стоимость аналогичного недвижимого имущества. Стоит отметить, что соотношение кадастровой и рыночной стоимости земельного участка изначально невозможно не заметить. Эти показатели ни в коем случае не могут быть равными, хотя бы потому, что не зависят друг от друга. И даже, если бы был установлен конкретный процент соотношения показателей, то это было бы не справедливо, с одной стороны – для покупателей, а с другой – для продавцов земельных участков. Однако стоит указать на тот факт, что некоторые земельные участки могут обладать только кадастровой стоимостью.

Ведь основным регулирующим фактором выступает регион, где расположен земельный участок, и примерная стоимость аналогичного недвижимого имущества. Стоит отметить, что соотношение кадастровой и рыночной стоимости земельного участка изначально невозможно не заметить. Эти показатели ни в коем случае не могут быть равными, хотя бы потому, что не зависят друг от друга. И даже, если бы был установлен конкретный процент соотношения показателей, то это было бы не справедливо, с одной стороны – для покупателей, а с другой – для продавцов земельных участков. Однако стоит указать на тот факт, что некоторые земельные участки могут обладать только кадастровой стоимостью.

В первую очередь это касается сооружений, которые находятся в собственности граждан, где обустроены различные организации и учреждения. В пункте 3 статьи 39.4. ЗК РФ указано, что при заключении договора купли-продажи земельного участка, находящегося в государственной или муниципальной собственности, без проведения торгов цена такого земельного участка не может превышать его кадастровую стоимость или иной размер цены земельного участка, если он установлен федеральным законом. Отношения по установлению кадастровой стоимости земельного участка регулируются статьями 65 и 66 ЗК РФ, главой III.1 Федерального закона от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации». Такие правоотношения относятся к сфере публичных, поскольку одной из сторон являются исполнительные органы государственной власти субъектов Российской Федерации либо органы местного самоуправления, принявшие решение о проведении государственной кадастровой оценки и (или) утвердившие результаты определения кадастровой стоимости объектов недвижимости. Ключевая проблема таких правоотношений заключается в том, что нередко кадастровая стоимость земельного участка значительно превышает его рыночную цену.

Отношения по установлению кадастровой стоимости земельного участка регулируются статьями 65 и 66 ЗК РФ, главой III.1 Федерального закона от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации». Такие правоотношения относятся к сфере публичных, поскольку одной из сторон являются исполнительные органы государственной власти субъектов Российской Федерации либо органы местного самоуправления, принявшие решение о проведении государственной кадастровой оценки и (или) утвердившие результаты определения кадастровой стоимости объектов недвижимости. Ключевая проблема таких правоотношений заключается в том, что нередко кадастровая стоимость земельного участка значительно превышает его рыночную цену.

С заявлением или с административным исковым заявлением о пересмотре кадастровой стоимости вправе обратиться юридические и физические лица, владеющие объектом недвижимости на праве собственности, постоянного (бессрочного) пользования или пожизненного наследуемого владения, а также иные лица, если результатами определения кадастровой стоимости затронуты их права и обязанности1. Положения указанного пункта содержат исчерпывающий перечень лиц, имеющих право на оспаривание кадастровой стоимости земельного участка. Однако на практике снизить кадастровую стоимость земельного участка возможно в том случае, если ее размер превышает рыночную стоимость участка.

Положения указанного пункта содержат исчерпывающий перечень лиц, имеющих право на оспаривание кадастровой стоимости земельного участка. Однако на практике снизить кадастровую стоимость земельного участка возможно в том случае, если ее размер превышает рыночную стоимость участка.

Желательно, чтобы такие обстоятельства были подтверждены заключением судебной экспертизы об определении рыночной стоимости земельного участка2. Помимо судебного порядка оспаривания кадастровой стоимости земельного участка законодатель предусмотрел также возможность пересмотра кадастровой стоимости в комиссиях по рассмотрению споров о результатах определения кадастровой стоимости, которые созданы при территориальных управлениях Росреестра. Необходимо отметить, что соблюдение такого порядка не является обязательным.

При этом в случае изменения кадастровой стоимости по решению комиссии или суда, такая стоимость применяется с 1 января календарного года, в котором подано соответствующее заявление о пересмотре кадастровой стоимости, но не ранее даты внесения в государственный кадастр недвижимости кадастровой стоимости, которая являлась предметом оспаривания3. В настоящий момент не существует нормативно-правового акта, в котором бы устанавливалось точное процентное соотношение между стоимостью кадастровой и рыночной. Поэтому можно сказать, что этот показатель невозможно проконтролировать.

В настоящий момент не существует нормативно-правового акта, в котором бы устанавливалось точное процентное соотношение между стоимостью кадастровой и рыночной. Поэтому можно сказать, что этот показатель невозможно проконтролировать.

Сарбашев Алибек, Агапов Дмитрий Александрович

Метки: земельный участок, аванс

Предыдущая запись

Заявление об отключении жизнеобеспечивающих ресурсов Следующая запись

Определения и протоколы суда. Их форма и содержание

Мы очень признательны Вам за комментарии. Спасибо!

Комментарии для сайта CackleПутеводитель по недвижимости Италия

Астольфо Ди Амато и Ассоциати | Дженни Аввокати | Портолано Кавалло

Может ли кто-либо (включая иностранцев) владеть недвижимостью в вашей юрисдикции (включая доли в компаниях, владеющих недвижимостью)? Есть ли ограничения?

Иностранцы, как правило, могут владеть недвижимостью и пользоваться ею, а также могут владеть акциями компаний, владеющих недвижимостью. При применении условия взаимности устанавливаются некоторые ограничения на владение или владение недвижимостью иностранцами (например, в ответ на определенные ограничения, наложенные правительством Австралии на иностранных инвесторов в недвижимость, граждане Австралии не могут покупать здания в Италии, а только участки под застройку). ).

При применении условия взаимности устанавливаются некоторые ограничения на владение или владение недвижимостью иностранцами (например, в ответ на определенные ограничения, наложенные правительством Австралии на иностранных инвесторов в недвижимость, граждане Австралии не могут покупать здания в Италии, а только участки под застройку). ).

Существуют ли ограничения на кредитование покупки недвижимости иностранными компаниями? Если так кратко дать схему?

Нет, за исключением ограничений, установленных ЕС в отношении физических лиц, организаций и правительств, на которые распространяются финансовые санкции.

Покупка

Пожалуйста, предоставьте краткую информацию о сборах и расходах (включая налоги), связанных с покупкой недвижимости в вашей юрисдикции.

Регистрационный налог обычно взимается при передаче недвижимого имущества (в соответствии с DPR 131/1986).Ставки варьируются в зависимости от передаваемого имущества (стандартная ставка составляет 9%, но пониженная ставка 2% применяется к недвижимому имуществу, квалифицируемому как первое жилье, и ставка 15% к сельскохозяйственным землям, за исключением передачи сельскохозяйственным предпринимателям). Во всех случаях минимальный регистрационный налог составляет 1000 евро. Для жилой недвижимости регистрационный налог взимается с кадастровой стоимости объекта (как правило, значительно ниже рыночной стоимости). Во всех остальных случаях налог взимается с рыночной стоимости (то есть с цены, уплачиваемой покупателем).Кроме того, ипотечный и кадастровый налоги взимаются при передаче недвижимого имущества единовременно в размере 50 евро каждый. В случае коммерческой недвижимости ипотечный и кадастровый налоги взимаются по общей ставке 4% (однако, если сделка облагается НДС, регистрационный, ипотечный и кадастровый налоги взимаются единовременно в размере 200 евро каждый). С 1 января 2016 г. в случае квалификационной передачи или продажи акционерам определенного недвижимого имущества применимые ставки регистрационного налога снижаются на 50%, а ипотечные и кадастровые налоги применяются на единовременной основе.

Во всех случаях минимальный регистрационный налог составляет 1000 евро. Для жилой недвижимости регистрационный налог взимается с кадастровой стоимости объекта (как правило, значительно ниже рыночной стоимости). Во всех остальных случаях налог взимается с рыночной стоимости (то есть с цены, уплачиваемой покупателем).Кроме того, ипотечный и кадастровый налоги взимаются при передаче недвижимого имущества единовременно в размере 50 евро каждый. В случае коммерческой недвижимости ипотечный и кадастровый налоги взимаются по общей ставке 4% (однако, если сделка облагается НДС, регистрационный, ипотечный и кадастровый налоги взимаются единовременно в размере 200 евро каждый). С 1 января 2016 г. в случае квалификационной передачи или продажи акционерам определенного недвижимого имущества применимые ставки регистрационного налога снижаются на 50%, а ипотечные и кадастровые налоги применяются на единовременной основе.

Плата итальянского нотариуса должна быть добавлена, так как акт передачи недвижимого имущества должен быть совершен в присутствии нотариуса. Сборы варьируются в зависимости от цены покупки.

Сборы варьируются в зависимости от цены покупки.

Владение

Существуют ли налоги, применимые к владению недвижимостью, и может ли бремя налогов быть переложено на кого-то другого (например, арендатора или арендатора, не являющегося собственником)?

Владелец-резидент или лицо, имеющее долю в недвижимом имуществе, расположенном в итальянском муниципалитете, облагается муниципальным налогом, состоящим из двух подналогов: единого муниципального налога (IMU) и налогов на коммунальные услуги (TASI и TARI).Для физических лиц IMU обычно взимается по ставке 0,76%, но муниципалитет, в котором находится недвижимое имущество, может увеличить или уменьшить ставку. IMU и TASI не применяются к недвижимому имуществу, квалифицируемому как первое жилище (за исключением дорогостоящей недвижимости, вилл, замков и зданий, представляющих исторический или художественный интерес, а также сельскохозяйственных земель или сельской собственности). Если имущество сдается в аренду, TARI обычно оплачивается арендатором.

Аналогичный налог на недвижимость применяется к недвижимости, находящейся за границей у физических лиц, проживающих в Италии (IVIE).Ставка составляет 0,76 % (0,40 % для жилья, занимаемого собственником) от покупной цены или, при ее отсутствии, от рыночной стоимости. Любой сопоставимый налог, взимаемый страной, в которой находится недвижимость, может быть зачтен IVIE. IVIE не применяется к иностранным активам квалифицированных физических лиц-резидентов, выбравших благоприятный налоговый режим.

Налоговые льготы

Существуют ли налоговые льготы или другие стимулы для иностранцев при покупке недвижимости в вашей юрисдикции? Если так, то кто они?

Нет, никаких особых налоговых льгот или других стимулов для иностранцев при покупке недвижимости в Италии не существует, но налогообложение может быть смягчено за счет использования эффективной системы налогообложения.

Как подтверждается право собственности на недвижимость в вашей юрисдикции?

Право собственности подтверждается документом и может быть подтверждено в реестре недвижимости, который ведется налоговым органом (Agenzia Entrate – Territorio). Из Реестра также можно проверить наличие ипотечных кредитов, залогов или обременений.

Из Реестра также можно проверить наличие ипотечных кредитов, залогов или обременений.

Можно ли в вашей юрисдикции сохранить конфиденциальность личности владельцев недвижимости?

Все документы, переданные в Реестр недвижимости, подлежат общему праву проверки.

Право собственности на компании, зарегистрированные в Италии, также является общедоступным.

Положение о борьбе с отмыванием денег требует декларацию бенефициарного владельца.

Все документы, упомянутые в реестрах прав собственности Ее Величества, подлежат общему праву проверки. Однако некоторые документы или их части могут содержать предвзятую информацию и по заявлению могут быть освобождены от общественного контроля.

Право собственности на компании, зарегистрированные в Англии и Уэльсе в Регистрационной палате, является общедоступным.

Подробная информация об ошибке IIS 10.0 — 404.11

Ошибка HTTP 404.11 — не найдено

Модуль фильтрации запросов настроен на отклонение запроса, содержащего двойную управляющую последовательность.

Наиболее вероятные причины:

- Запрос содержал двойную escape-последовательность, а фильтрация запросов настроена на веб-сервере на отклонение двойных escape-последовательностей.

Что вы можете попробовать:

- Проверьте конфигурацию/систему.webServer/security/requestFiltering@allowDoubleEscaping в файле applicationhost.config или web.confg.

Подробная информация об ошибке:

| Module | |

|---|---|

| RequestFilteringModule | |

| Уведомление | |

| Handler | StaticFile |

| Код ошибки | 0x00000000 |

| Запрошенный URL-адрес | http://search.ebscohost.com:80/login.aspx?direct=true&profile=ehost&scope=site&authtype=crawler&jrnl=16913078&an=130119323&h=8tqlxgnkhjemzsh0fq3htlaowlqv%2b7d2glinhu%2booij5biuigxbpdi5qu95ovm%2byw%2fezd2ogovjdhnj3rmo%2byw%3d%3d&crl=c |

|---|---|

| Физический путь | гр : \ WebApps \ аф-webauth \ login. aspx прямой = истина & профиль = ehost & Объем = сайта & AuthType = гусеничного & Jrnl = 16913078 & ап = 130119323 & ч = 8tqlxgnkhjemzsh0fq3htlaowlqv% 2b7d2glinhu% 2booij5biuigxbpdi5qu95ovm% 2byw% 2fezd2ogovjdhnj3rmo% 2byw% 3d% 3d & CRL = с aspx прямой = истина & профиль = ehost & Объем = сайта & AuthType = гусеничного & Jrnl = 16913078 & ап = 130119323 & ч = 8tqlxgnkhjemzsh0fq3htlaowlqv% 2b7d2glinhu% 2booij5biuigxbpdi5qu95ovm% 2byw% 2fezd2ogovjdhnj3rmo% 2byw% 3d% 3d & CRL = с |

| входа Метод | Еще не определено |

| Пользователь, вошедший в систему | Еще не определено |

Дополнительная информация:

Это функция безопасности.Не изменяйте эту функцию, пока полностью не поняты масштабы изменения. Перед изменением этого значения следует выполнить трассировку сети, чтобы убедиться, что запрос не является вредоносным. Если сервер разрешает двойные управляющие последовательности, измените параметр configuration/system.webServer/security/requestFiltering@allowDoubleEscaping. Это может быть вызвано искаженным URL-адресом, отправленным на сервер злоумышленником.Посмотреть дополнительную информацию »

Административные штрафы за неправомерное использование земельных участков будут исчисляться исходя из кадастровой стоимости46-ФЗ «О внесении изменений в Кодекс Российской Федерации об административных правонарушениях», ужесточающих административную ответственность за неправомерное использование земельных участков («Федеральный закон»), а именно:

(1) В настоящее время самовольное использование земельного участка или части земельного участка, в том числе использование лицом, не имеющим юридических прав, такого земельного участка, кадастровая стоимость которого установлена, — влечет наложение административного штрафа, исчисляемого исходя из кадастровой стоимости, а именно:

- В размере от 1 до 1.

5 % от кадастровой стоимости, но не менее 5 000 рублей для физических лиц;

5 % от кадастровой стоимости, но не менее 5 000 рублей для физических лиц;

5 % от кадастровой стоимости, но не менее 5 000 рублей для физических лиц;

5 % от кадастровой стоимости, но не менее 5 000 рублей для физических лиц;- В размере от 1,5 до 2% кадастровой стоимости, но не менее 20 000 рублей для должностных лиц;

- В размере от 2 до 3% от кадастровой стоимости, но не менее 100 000 рублей для юридических лиц.

Важно отметить, что в случае самовольного использования части земельного участка административный штраф исчисляется пропорционально площади такой части земельного участка.

В случае неустановления кадастровой стоимости штрафы за самовольное использование земельных участков составляют от 5 000 до 10 000 рублей на физических лиц, от 20 000 до 50 000 рублей на должностных лиц и от 100 000 до 200 000 рублей на юридических лиц. Штрафы увеличились в десять раз по сравнению с предыдущими правилами.

(2) Административный штраф исходя из кадастровой стоимости устанавливается также за ненадлежащее использование земельных участков в части их принадлежности к определенной категории и/или разрешенного использования, а именно:

- В размере от 0. от 5 до 1% от кадастровой стоимости, но не менее 10 000 рублей для физических лиц;

от 5 до 1% от кадастровой стоимости, но не менее 10 000 рублей для физических лиц;

от 5 до 1% от кадастровой стоимости, но не менее 10 000 рублей для физических лиц;- В размере от 1 до 1,5% кадастровой стоимости, но не менее 20 000 рублей для должностных лиц;

- В размере от 1,5 до 2% от кадастровой стоимости, но не менее 100 000 рублей для юридических лиц.

В случае неустановления кадастровой стоимости земельного участка штрафы за самовольное использование земельного участка составляют от 10 000 до 20 000 рублей на физических лиц, от 20 000 до 50 000 рублей на должностных лиц и от 100 000 до 200 000 рублей на юридических лиц.

Кроме того, усилена ответственность за неисполнение или несвоевременное исполнение обязательств по приведению земель в состояние, пригодное для целевого использования, а также за неисполнение предписаний органов, осуществляющих надзор за земельными участками.

(3) Значительно увеличены штрафы за неисполнение обязательств по рекультивации земель, обязательных мероприятий по мелиорации и охране почв. В настоящее время установлен штраф в размере от 20 000 до 50 000 рублей для физических лиц, от 50 000 до 100 000 рублей для должностных лиц и от 400 000 до 700 000 рублей для юридических лиц. Отметим, что максимальный размер штрафа для юридических лиц ранее составлял 50 000 рублей.

Как отмечается в пояснительной записке к Федеральному закону, основанием для исчисления административных штрафов исходя из кадастровой стоимости является то, что ранее не учитывались индивидуальные особенности определенного земельного участка, в отношении которого совершены правонарушения.Между тем, повышение ответственности позволит поощрять добросовестное поведение землепользователей. Несомненно, цель, которую преследуют законодатели, ясна; однако Федеральный закон оставляет открытыми некоторые важные вопросы. Например, не решен вопрос о том, изменится ли размер штрафа в случае последующего уменьшения кадастровой стоимости по результатам оспаривания.

В любом случае у землевладельцев появился еще один веский повод проверить кадастровую стоимость своих земельных участков на соответствие рыночной стоимости и принять оперативные меры по оспариванию кадастровой стоимости в случае ее значительного завышения.

Федеральный закон от 08.03.2015 № 46-ФЗ «О внесении изменений в Кодекс Российской Федерации об административных правонарушениях»

Дополнительные примечания

В случае возникновения вопросов в связи с изложенным или необходимости получения дополнительных материалов просьба обращайтесь к Игорю Горохову или Анастасии Кузьминой, Санкт-Петербургский офис Capital Legal Services.

Это Информационное письмо информирует клиентов Capital Legal Services и других заинтересованных сторон об информации, которая может в какой-либо степени повлиять на их деятельность или удовлетворить их особые интересы.Мнения и комментарии, изложенные в данном информационном письме, не являются юридическими заключениями и не отменяют необходимости получения юридической консультации или юридического заключения по отдельным вопросам.