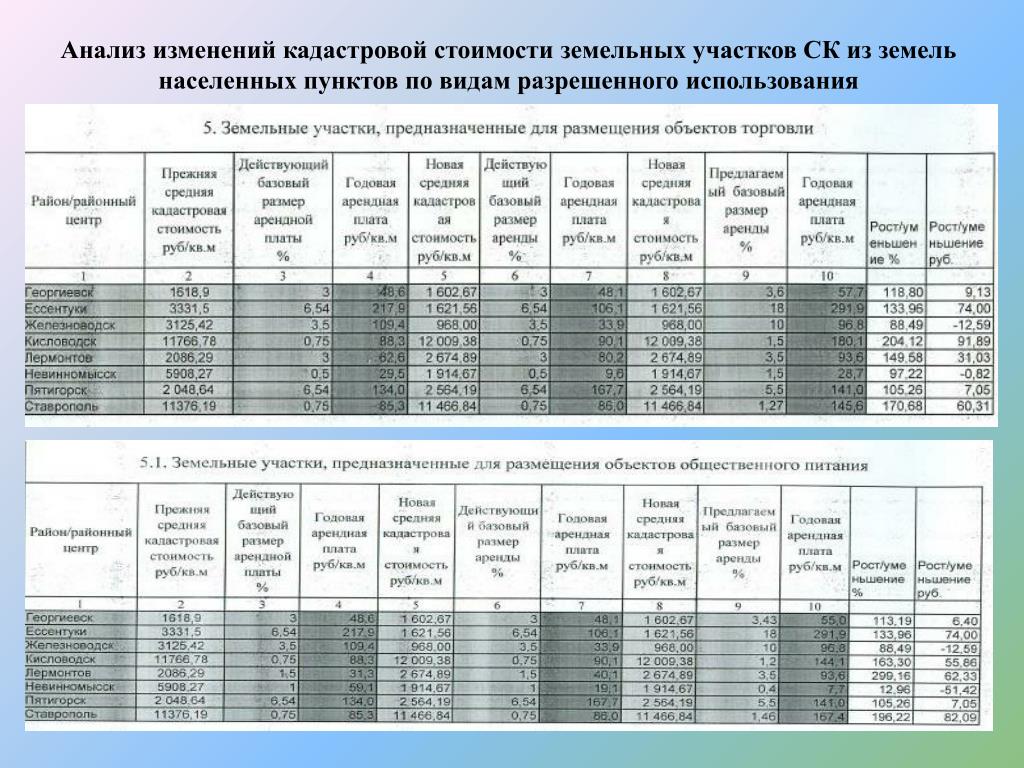

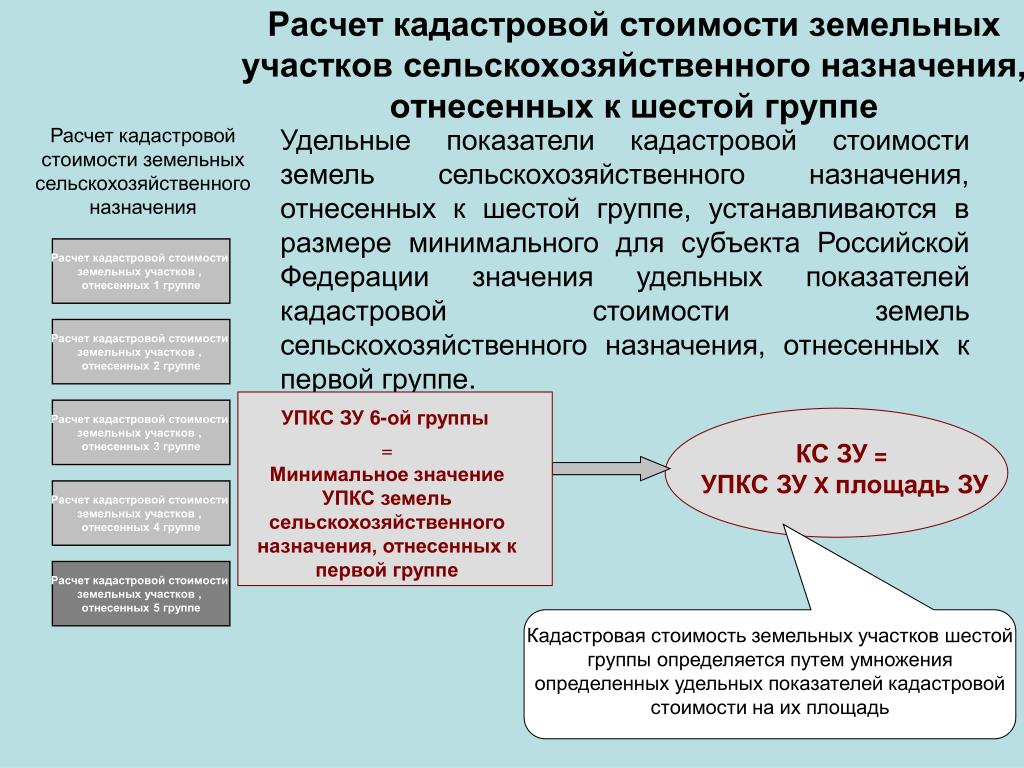

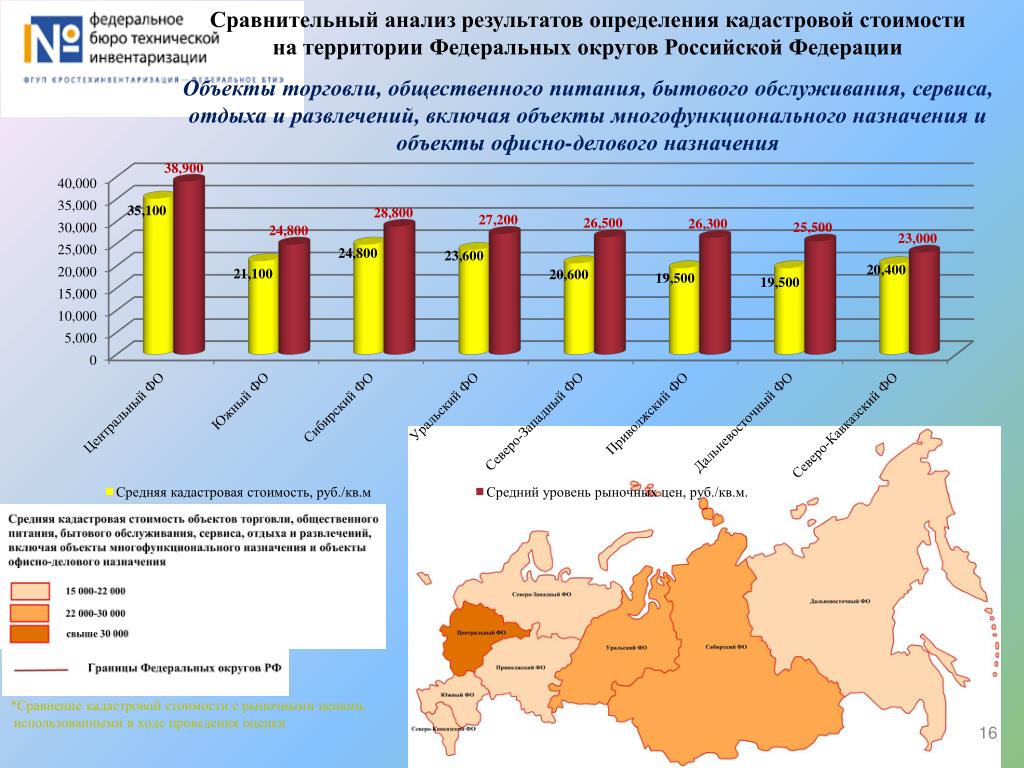

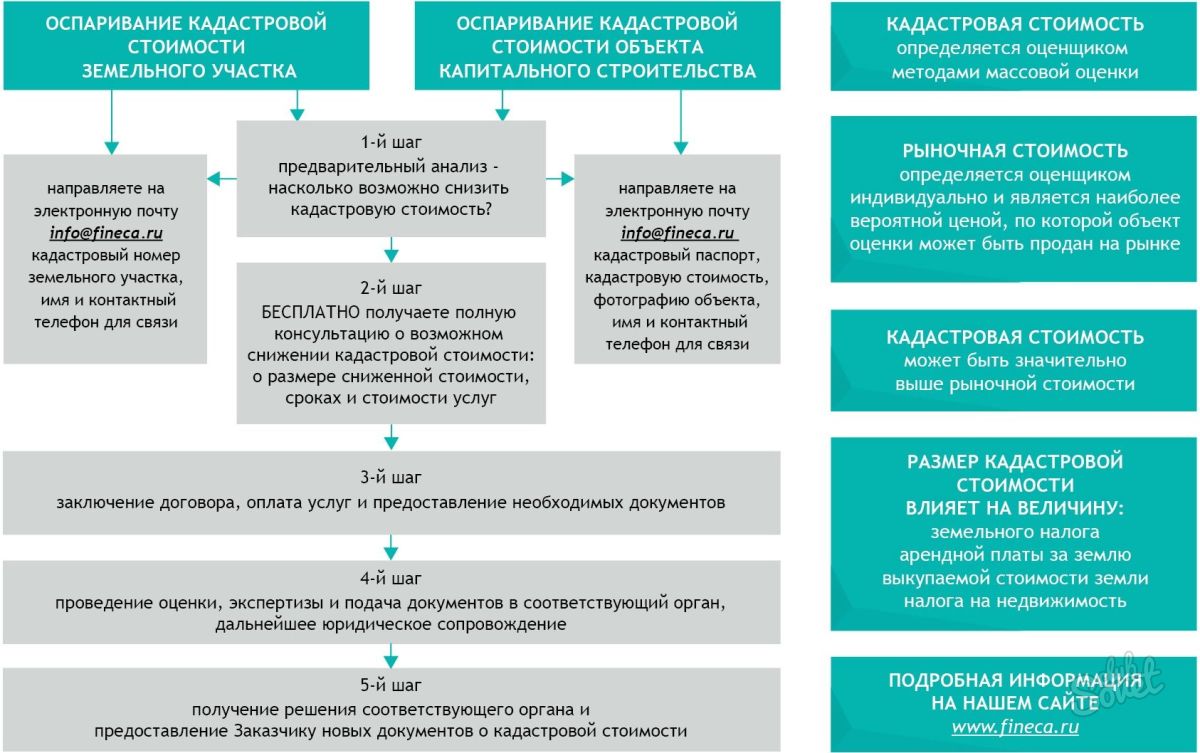

Кадастровая стоимость это важно

В Кадастровую палату регулярно поступают вопросы от жителей региона о том, каким образом определяется кадастровая стоимость земельных участков, у которых установлено несколько видов разрешенного использования. Например, земельный участок с разрешенным использованием «магазины, деловое управление» или земельный участок с разрешенным использованием «склады, обслуживание автотранспорта».

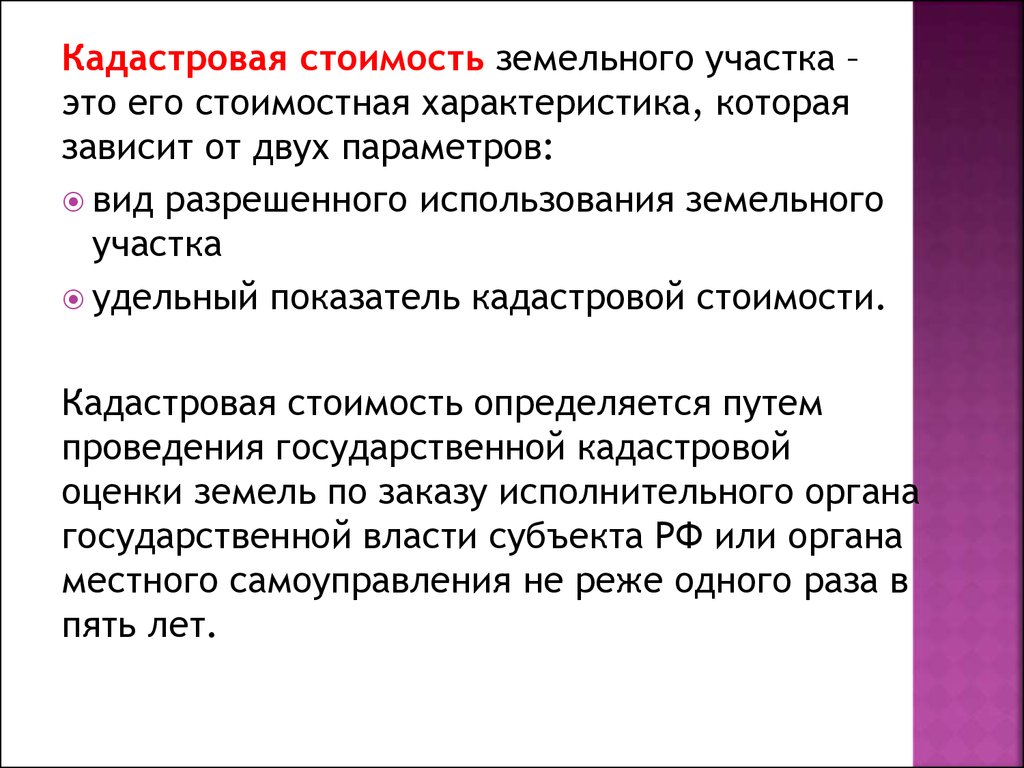

Кадастровая стоимость каждого земельного участка определяется исходя из качественных и количественных характеристик данного участка, содержащихся в ЕГРН. Основными характеристиками, влияющими на кадастровую стоимость, являются: категория земель, вид разрешенного использования, площадь и местоположение.

Также кадастровая стоимость зависит от такой величины, как удельный показатель кадастровой стоимости за 1 квадратный метр (УПКС). Кадастровая стоимость земельного участка определяется путем умножения УПКС, утвержденного для данного вида разрешенного использования земельного участка применительно к кадастровому кварталу (муниципальному району или городскому округу), в котором расположен участок, на его площадь.

При этом, если на земельном участке установлено несколько видов разрешенного использования, то для определения его кадастровой стоимости выбирается тот УПКС, значение которого наибольшее. Исключение составляют земельные участки в составе земель населенных пунктов, одним из видов разрешенного использования которого является жилая застройка.

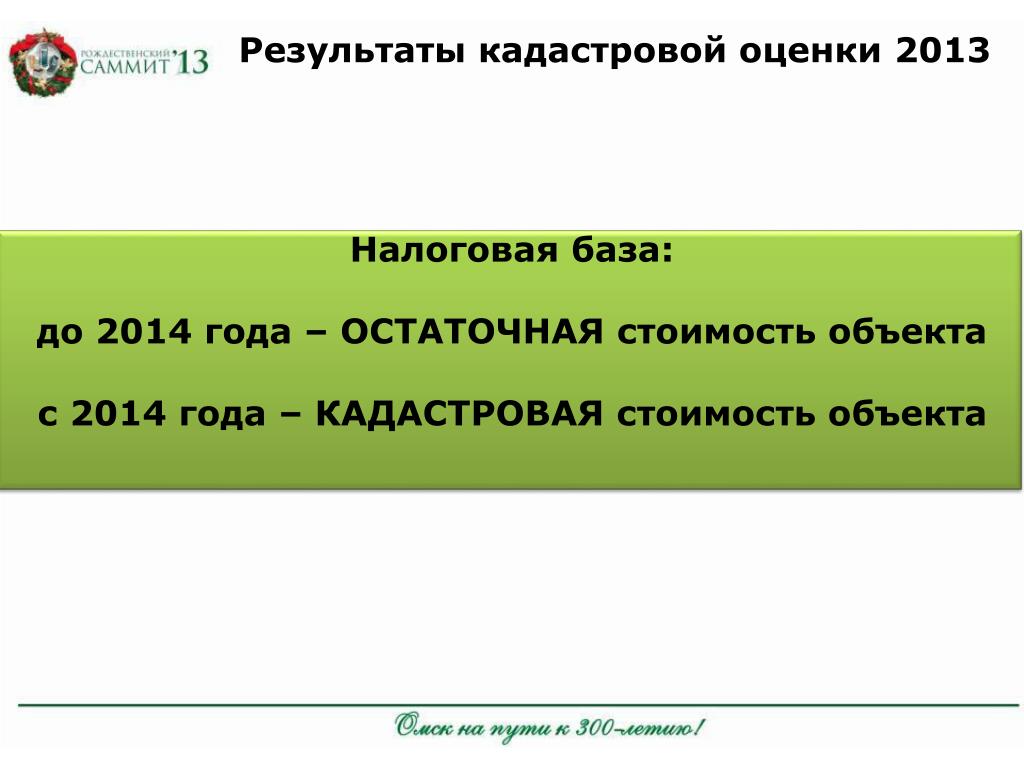

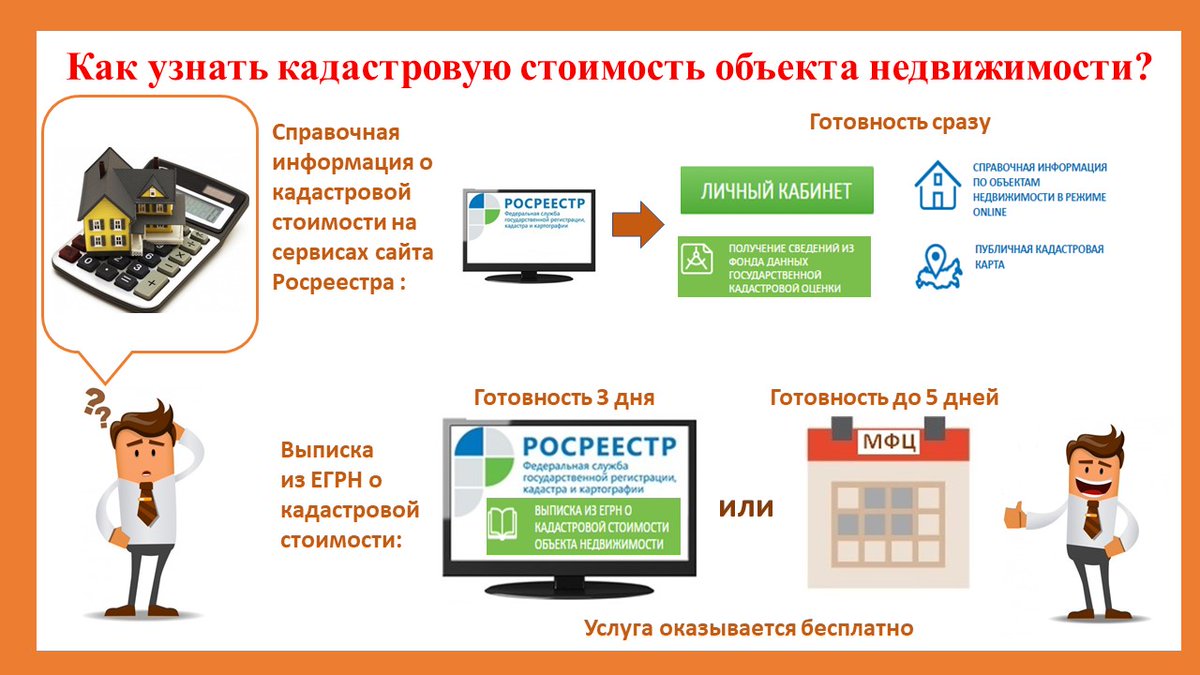

Следует подчеркнуть, что расчет земельного налога и налога на недвижимость осуществляется на базе кадастровой стоимости. Сведения о кадастровой стоимости можно узнать на официальном портале Росреестра www.rosreestr.ru в разделе Сервисы (Справочная информация по объектам недвижимости в режиме online).

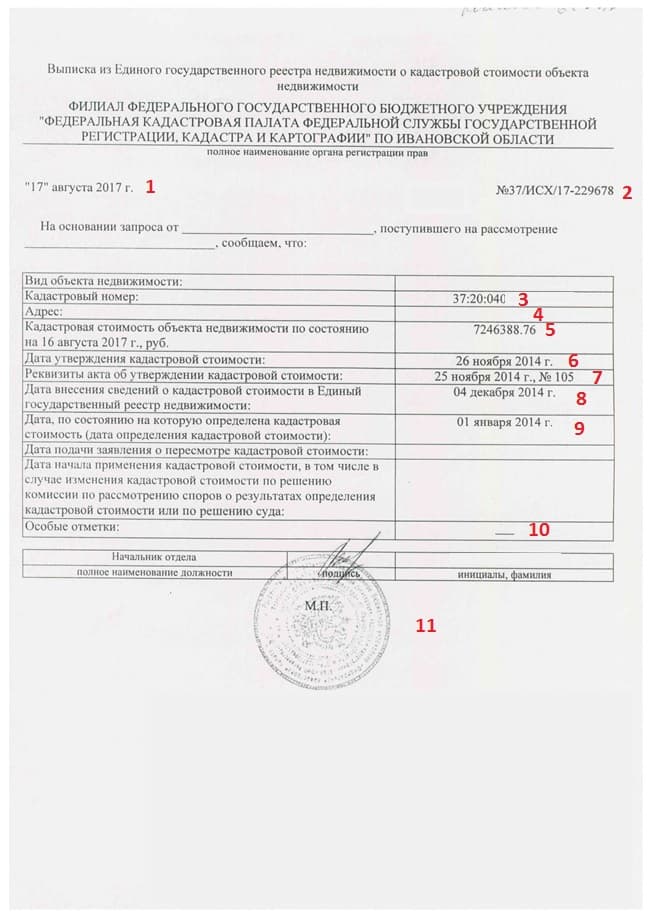

Дополнительно сообщаем, что выписка о получении сведений о кадастровой стоимости объекта недвижимости предоставляется на безвозмездной основе.

что это, как она определяется и от чего зависит

Рассказываем, что такое кадастровая стоимость и где ее можно узнать.

Что такое кадастровая стоимость

Кадастровая стоимость — это сумма, в которую регион оценивает недвижимость в границах своей территории. Ее устанавливают для зданий, сооружений, помещений, земли, объектов незавершенного строительства, гаражей, машино-мест и других объектов недвижимого имущества.

Ее устанавливают для зданий, сооружений, помещений, земли, объектов незавершенного строительства, гаражей, машино-мест и других объектов недвижимого имущества.

На кадастровую стоимость влияют площадь, материал, год постройки, разрешенное использование, наличие коммуникаций, экономическая ситуация в регионе и еще много других факторов.

Определение кадастровой стоимости нужно при расчете:

- налогов: на имущество и землю, НДФЛ при продаже недвижимости;

- арендной платы или цены продажи объекта, если арендодатель либо продавец — государство, регион или муниципалитет;

- штрафов — например, за нецелевое использование земли;

- госпошлины при наследовании недвижимости.

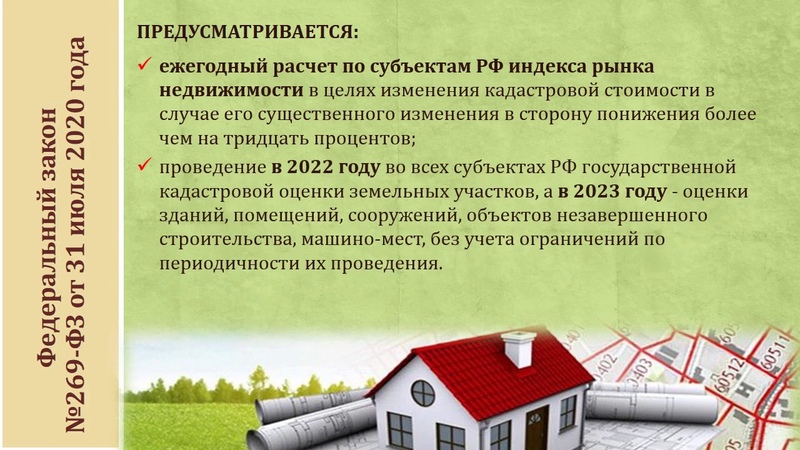

Кадастровую стоимость устанавливают на определенный срок — от трех до пяти лет по решению региональных властей. С 2022 года земельные участки будут оценивать раз в четыре года, а с 2023 года с такой же периодичностью — здания, сооружения, помещения и объекты незавершенного строительства.

В Москве, Санкт-Петербурге и Севастополе оценку кадастровой стоимости объектов недвижимости проводят раз в два года.

Если на рынке недвижимости цены выросли больше, чем на 30%, проводят внеочередную государственную кадастровую оценку.

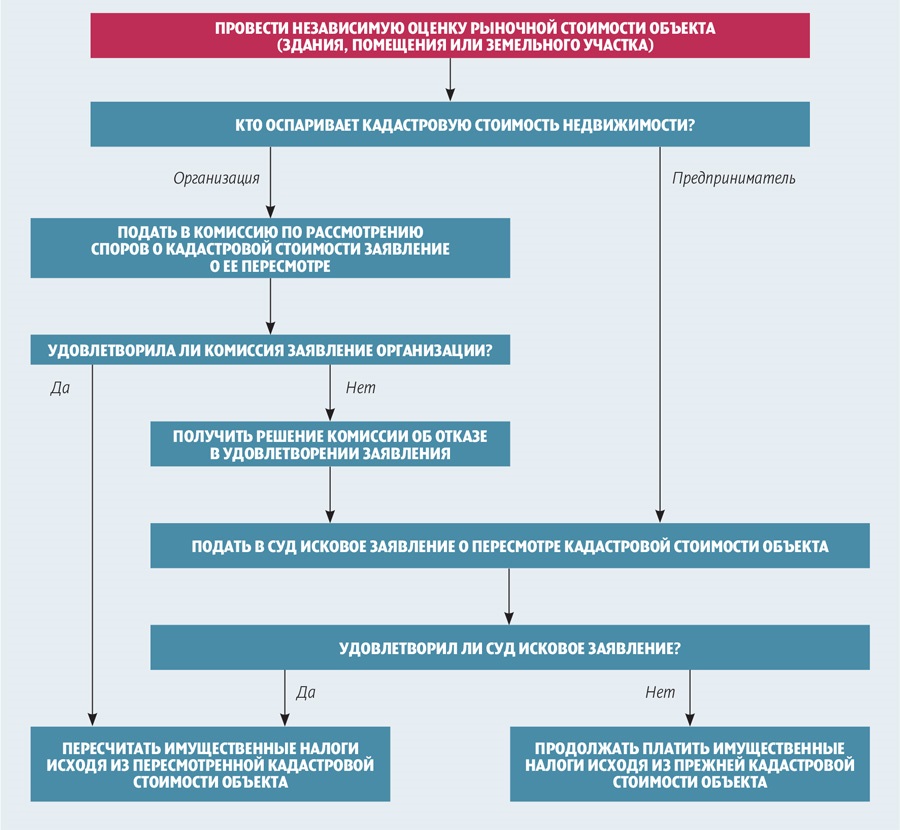

Если кадастровая стоимость определена некорректно, ее можно оспорить в комиссии при региональном учреждении, которое отвечает за оценку и в суде. Для этого потребуется внеочередная оценка. Собственник недвижимости заказывает определение кадастровой стоимости у независимых оценщиков и оплачивает их услуги самостоятельно.

Чем кадастровая стоимость отличается от рыночной и инвентаризационной

Отличие от рыночной. Кадастровая стоимость может отличаться от рыночной: при расчете рыночной стоимости учитывают индивидуальные характеристики объекта недвижимости, а при расчете кадастровой стоимости берут целый массив объектов и статистически выводят среднюю стоимость. Это называется методом массовой оценки.

Два офисных помещения в соседних домах с евроремонтом и со старым ремонтом могут иметь одинаковую кадастровую стоимость. При этом их рыночная стоимость будет отличаться: на нее влияет состояние помещений.

Отличие от инвентаризационной. Инвентаризационная стоимость — это себестоимость постройки объекта недвижимости со сходными характеристиками минус износ. Ее рассчитывает бюро технической инвентаризации — БТИ. Стоимость учитывает площадь объекта, материал постройки и износ, но не учитывает цены на аналогичные объекты на рынке.

Инвентаризационная стоимость магазина в здании старого фонда Санкт-Петербурга или Москвы будет существенно ниже кадастровой, так как стоимость изношенных материалов, из которых оно построено, невысокая. При этом здание может находиться в проходном месте и иметь историческую и архитектурную ценность — все это увеличивает ее кадастровую и рыночную стоимости.

Чаще всего кадастровая стоимость выше, чем инвентаризационная. А по сравнению с рыночной может быть как выше, так и ниже.

Как узнать, кто и как оценивал кадастровую стоимость

В Фонде данных государственной кадастровой оценки хранится полный отчет по определению кадастровой стоимости объекта недвижимости. В нем указаны:

- региональный орган власти, который заказал оценку;

- эксперт, который проводил оценку;

- дата, когда отчет об оценке был утвержден.

Эти сведения можно получить на сайте Росреестра. Чтобы найти свой объект недвижимости, необходимо ввести его кадастровый номер. Он указан в выписке из ЕГРН.

Фонд данных кадастровой оценкиЕсли выписки нет, его можно узнать на сайте Росреестра по адресу объекта недвижимости.

Сайт Росреестра Зная кадастровый номер объекта недвижимости, можно скачать полный отчет по проведению оценки в заархивированной папкеКак узнать кадастровую стоимость

Кадастровую стоимость объекта недвижимости можно узнать одним из трех способов:

- На сайте Росреестра.

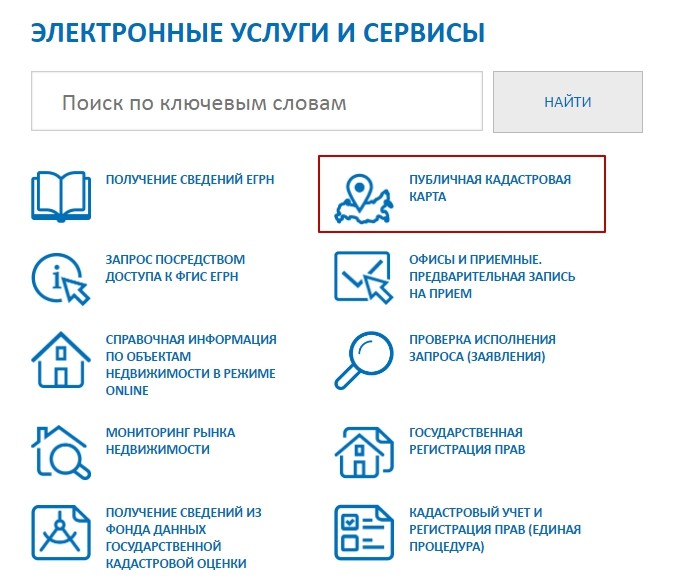

- В сервисе «Публичная кадастровая карта» Росреестра.

- Заказать выписку из ЕГРН.

На сайте Росреестра. На сайте Росреестра можно узнать стоимость объекта недвижимости на момент запроса или на дату, с которой начал рассчитываться налог на имущество организаций либо физлиц или НДФЛ.

Раздел «Электронные услуги и сервисы» на сайте РосреестраЧтобы узнать кадастровую стоимость, зайдите на сайт Росреестра в раздел «Электронные услуги и сервисы» → «Сервисы» → «Справочная информация по объектам недвижимости».

В сервисе несколько вариантов поиска: по адресу, кадастровому номеру или по номеру права. Номер права указан в правоустанавливающих документах на недвижимостьКадастровая стоимость указана во вкладке «Сведения об объекте».

Кроме кадастровой стоимости, можно узнать дату ее определения и внесения данных в Росреестр

На публичной кадастровой карте Росреестра. Чтобы узнать кадастровую стоимость на карте, надо ввести в строку поиска адрес объекта недвижимости или его кадастровый номер. Этот способ больше подходит для определения кадастровой стоимости зданий и земельных участков. Кадастровую стоимость квартиры придется считать самостоятельно — на карте показана только стоимость многоквартирного дома целиком.

Чтобы узнать кадастровую стоимость на карте, надо ввести в строку поиска адрес объекта недвижимости или его кадастровый номер. Этот способ больше подходит для определения кадастровой стоимости зданий и земельных участков. Кадастровую стоимость квартиры придется считать самостоятельно — на карте показана только стоимость многоквартирного дома целиком.

В выписке из ЕГРН. Заказать выписку о кадастровой стоимости можно онлайн на сайте Росреестра или в центре госуслуг. Услуга платная, стоит около 300 ₽. Срок — до трех рабочих дней.

Чтобы заказать выписку на сайте Росреестра, зайдите в раздел «Электронные услуги и сервисы» → «Представление сведений ЕГРН» и выберите «Выписка из ЕГРН о кадастровой стоимости объекта».

Представление сведений ЕГРН на сайте Росреестра В сервисе можно заказать различные варианты выписки ЕГРНГлавное в статье

- Кадастровая стоимость — это сколько стоит объект недвижимости по расчетам региона. Ее определяют методом массовой оценки: берут много однотипных объектов и выводят среднюю стоимость. В первую очередь кадастровая стоимость нужна для расчета налога на имущество организаций и физлиц, а также для расчета земельного налога.

- Кадастровая стоимость может отличаться от рыночной как в большую, так и в меньшую сторону: она не учитывает индивидуальные характеристики объекта недвижимости.

- Кадастровую стоимость устанавливают на срок от трех до пяти лет. В городах федерального значения — раз в два года.

- Полный отчет по проведению кадастровой оценки объекта недвижимости хранится в Фонде данных государственной кадастровой оценки.

- Кадастровую стоимость объекта недвижимости можно узнать одним из трех способов: бесплатно посмотреть на сайте Росреестра и в сервисе «Публичная кадастровая карта» Росреестра или платно заказать выписку из ЕГРН.

Ее определяют методом массовой оценки: берут много однотипных объектов и выводят среднюю стоимость. В первую очередь кадастровая стоимость нужна для расчета налога на имущество организаций и физлиц, а также для расчета земельного налога.

Ее определяют методом массовой оценки: берут много однотипных объектов и выводят среднюю стоимость. В первую очередь кадастровая стоимость нужна для расчета налога на имущество организаций и физлиц, а также для расчета земельного налога.«Вопрос-ответ» по вопросам пересмотра кадастровой стоимости объектов недвижимости

«Вопрос-ответ» по вопросам пересмотра кадастровой стоимости объектов недвижимости

В октябре 2019 года на радиостанции «Южная Волна» в программе «Регион» руководитель Управления Росреестра по Астраханской области Татьяна Михайловна Белова отвечала на вопросы астраханцев о возможности пересмотра кадастровой стоимости объектов недвижимости.

Приводим некоторые ответы.

Как узнать кадастровую стоимость объекта недвижимости?

Ответ: «Сегодня получить сведения о кадастровой стоимости объекта недвижимости можно несколькими способами:

На сайте Росреестра можно получить выписку из ЕГРН о кадастровой стоимости объекта недвижимости. Такая выписка предоставляется бесплатно в течение трех рабочих дней.

Выписку из ЕГРН о кадастровой стоимости объекта недвижимости также можно получить при обращении в МФЦ лично, или направив запрос по почте. В случае обращения в МФЦ срок оказания услуги увеличивается на два дня.

Собственники недвижимости могут узнать кадастровую стоимость принадлежащих им объектов в личном кабинете Росреестра, который расположен на главной странице сайта Росреестра. Для авторизации в личном кабинете используется подтвержденная учетная запись пользователя на едином портале государственных услуг Российской Федерации.

Оперативно ознакомиться с информацией о кадастровой стоимости объекта недвижимости можно с помощью сервиса «Запрос посредством доступа к ФГИС ЕГРН». Получить ключ доступа к данному сервису, а также пополнить его баланс можно в личном кабинете Росреестра.

Получить ключ доступа к данному сервису, а также пополнить его баланс можно в личном кабинете Росреестра.

Кроме того, внесенную в ЕГРН кадастровую стоимость можно узнать в режиме онлайн с помощью сервисов «Публичная кадастровая карта» и «Справочная информация по объектам недвижимости в режиме online», которые доступны на главной странице сайта Росреестра»

Куда обращаться по вопросам определения кадастровой стоимости по новому порядку?

Ответ: Исполнителем работ по государственной кадастровой оценке является ГБУ АО «БТИ», поэтому по всем вопросам необходимо обращаться по адресу г. Астрахань, ул. Советская, 8, телефон (8512) 244-000, более подробную информацию можно получить на сайте astrabti.ru.

Кадастровая стоимость моего объекта недвижимости больше рыночной, могу ли я ее пересмотреть и куда обращаться?

Ответ: В случае если кадастровая стоимость кажется завышенной можно обратиться в Комиссию по рассмотрению споров о результатах определения кадастровой стоимости при Управлении по адресу: ул. Ширяева, 16, с заявлением об установлении ее в размере рыночной стоимости или в суд.

Ширяева, 16, с заявлением об установлении ее в размере рыночной стоимости или в суд.

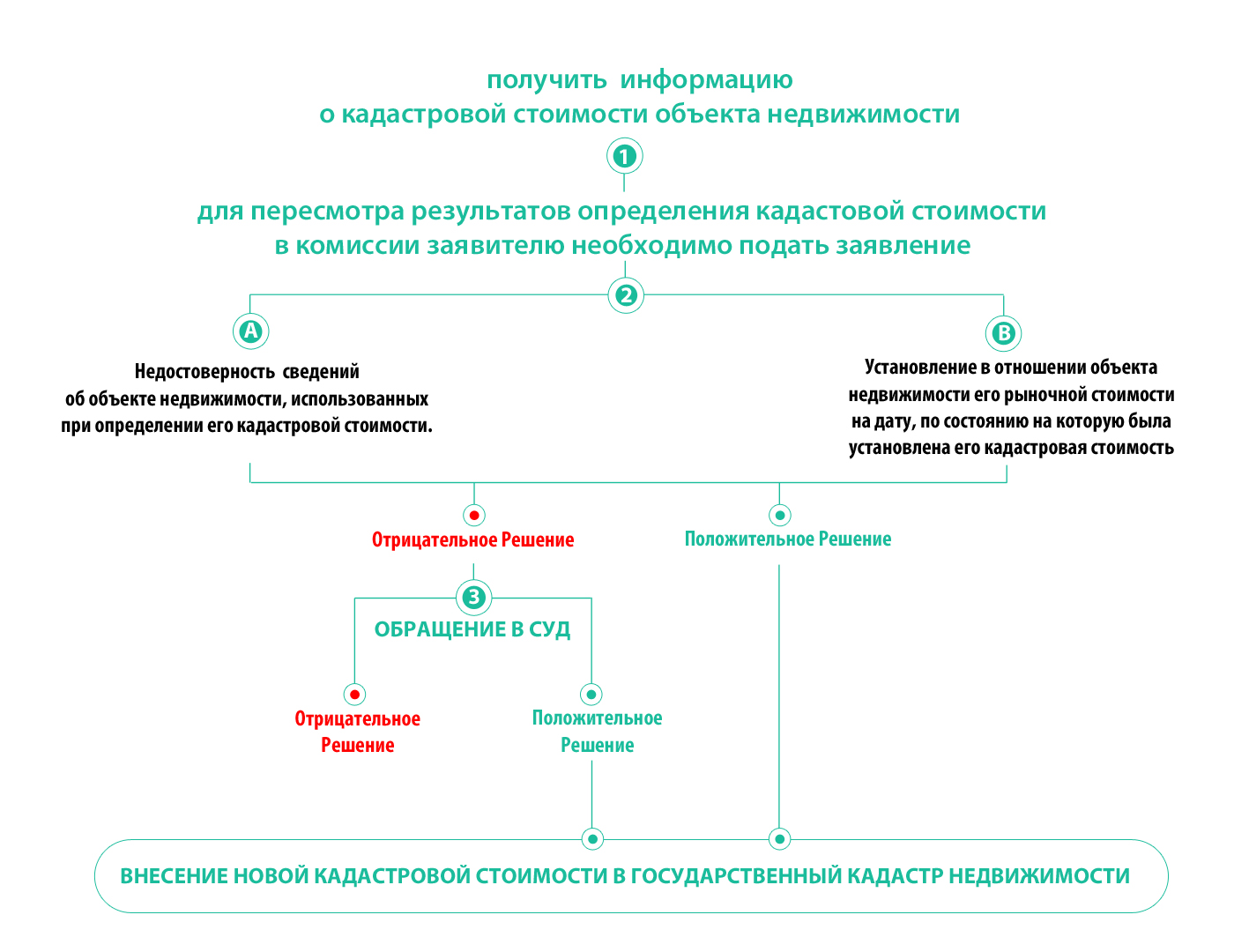

Заинтересованным лицам предоставлена возможность оспорить результаты определения кадастровой стоимости в досудебном порядке путём обращения в Комиссию по двум основаниям:

1) Недостоверность сведений об объекте недвижимости, использованных при определении его кадастровой стоимости;

2) Установление в отношении объекта недвижимости его рыночной стоимости на дату, по состоянию на которую установлена его кадастровая стоимость.

Возможность подачи заявления о пересмотре кадастровой стоимости в Комиссию зависит от даты внесения кадастровой стоимости объекта недвижимости в Единый государственный реестр недвижимости (далее – ЕГРН). Срок, в течение которого можно оспорить кадастровую стоимость, — пять лет с момента внесения в ЕГРН результатов определения кадастровой стоимости, но до момента определения новой кадастровой стоимости.

С документами, регламентирующими порядок работы комиссии, можно ознакомиться на официальном сайте Росреестра: в разделе «Деятельность» выбрать подраздел «Кадастровая оценка», далее «Рассмотрение споров о результатах определения кадастровой стоимости».

Возможны ли неоднократные обращения в Комиссию в отношении одного и того же объекта недвижимости?

Ответ: Единственным ограничением, препятствующим обращению в Комиссию с заявлением об определении кадастровой стоимости объекта недвижимости в размере его рыночной стоимости, является факт установления ранее кадастровой стоимости в размере рыночной стоимости.

Почему кадастровая стоимость дома в селе Приволжского района стоит дороже чем в ленинском районе, площадь домов одинаковая

Ответ: Вопрос не содержит достаточных данных для полного ответа.

Следует отметить, что величина кадастровой стоимости зависит от многих факторов. В данном случае: от местоположения и окружения жилых домов, материала стен и года постройки. Например, если кирпичный жилой дом в с. Началово построен в 2010 году, а в г.Астрахани – деревянный дом 1968 года постройки, то вероятнее всего в Приволжском районе дом будет стоить дороже, чем в г.Астрахани. Точнее на этот вопрос ответят оценщики.

Облагается ли налогом мансардный этаж — жилые помещения в крыше частного дома в городе Астрахань ? Включена ли площадь мансарды в кадастровую оценку?

Ответ: Если площадь мансарды включена в общую площадь здания по сведениям ЕГРН, то она облагается налогом. Если такие жилые помещения поставлены на учет как самостоятельные объекты недвижимости и на них зарегистрировано право собственности, то данные объекты также подлежат налогообложению

Управление Росреестра по Астраханской области информирует

От чего зависит кадастровая стоимость помещения — Новости Тулы и области

Точную площадь дома (или квартиры, а также любого другого помещения) необходимо знать для того, чтобы правильно оценить дом при продаже или сдачи в аренду; умение рассчитывать площадь нужно и при строительстве пристройки. Иначе говоря, эти знания пригодятся всегда.

Но наиболее актуальны они сегодня, когда в стране готовится переход к налогообложению объектов капитального строительства, исходя из их кадастровой стоимости. А кадастровая стоимость зависит именно от площади жилого помещения.

А кадастровая стоимость зависит именно от площади жилого помещения.

Когда речь идёт о регулярных выплатах, многие владельцы недвижимости считают целесообразным уточнить: а верно ли указана в их документах площадь дома? Нет ли ошибки? Кроме того, некоторые ищут способ так или иначе уменьшить эту величину, чтобы сэкономить на налогах. В связи с переходом на новый способ налогообложения собственники жилых помещений все чаще желают уточнить сведения о площади принадлежащих им помещений и внести изменения в Единый государственный реестр недвижимости (ЕГРН). Зачастую изменения площади не связаны с проведением перепланировок, капитального либо текущего ремонта, а сводятся к уточнению размеров помещений, поскольку достаточно часто встречаются случаи неверного исчисления площади в результате допущенных ранее ошибок.

Итак, для установления точной площади вашей недвижимости можно пойти двумя путями:

- попытаться вычислить цифру самостоятельно и затем сверить полученные в результате расчётов данные со сведениями в документах;

-

обратиться к кадастровому инженеру — и в этом случае вы можете не только гарантированно уточнить площадь, но и одновременно внести исправления в документацию, если это понадобится.

как считать площадь

В соответствии с приказом Минэкономразвития России от 01.03.2016 №90 «Об утверждении требований к точности и методам определения координат характерных точек границ земельного участка, требований к точности и методам определения координат характерных точек контура здания, сооружения или объекта незавершенного строительства на земельном участке, а также требований к определению площади здания, сооружения и помещения» изменились правила подсчета площадей жилого дома, и в площадь жилого дома включается площадь помещений с учетом площади перегородок.

что входит в площадь

В общую площадь дома входят не только площади всех помещений дома, но и включаются площади ниш высотой 2 метра и более, арочных проемов шириной 2 метра и более, пола под маршем внутриквартирной лестницы при высоте от пола до низа выступающих конструкций марша 1,6 метра и более. В площадь жилого здания не включаются площади подполья для проветривания жилого здания, неэксплуатируемого чердака, технического подполья, технического чердака, внеквартирных инженерных коммуникаций с вертикальной (в каналах, шахтах) и горизонтальной (в межэтажном пространстве) разводкой, тамбуров, портиков, крылец, наружных открытых лестниц и пандусов, а также площадь, занятая выступающими конструктивными элементами и отопительными печами, и площадь, находящуюся в пределах дверного проема.

В площадь дома также включается площадь балконов, лоджий, террас и веранд, а также лестничных площадок и ступеней.

как это проверить?

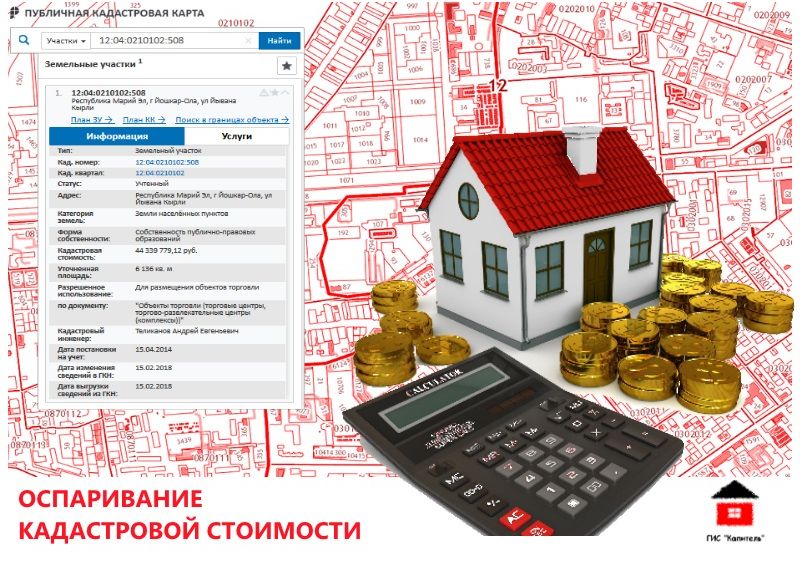

Проверить актуальные характеристики объекта недвижимости можно, заказав выписку из ЕГРН. Дополнительно можно воспользоваться сервисами «Справочная информация по объектам недвижимости онлайн» и «Публичная кадастровая карта».

Узнать кадастровую стоимость квартиры — кадастровая стоимость по адресу и номеру

Кадастровая стоимость объекта недвижимости – это величина, определяемая для целей начисления налогов и других удержаний. Она не зависит от рыночной стоимости и не применяется при покупке/продаже недвижимости. Но знать, где можно получить сведения, нужно всем собственникам. Если владелец квартиры не согласен с установленной кадастровой стоимостью, он сможет ее оспорить в досудебном или судебном порядке.

Содержание

Скрыть- Как узнать кадастровую стоимость квартиры

- Узнать кадастровую стоимость квартиры по адресу

- Узнать кадастровую стоимость квартиры по номеру

- В каких случаях требуется получение стоимости

- Возможные проблемы и сложности

- FAQ

- Вместо вывода

Как узнать кадастровую стоимость квартиры

На основании кадастровой стоимости рассчитывается налоги на имущество, на доходы, полученные от продажи недвижимости. Ее величина принимается для расчета госпошлины при нотариальном удостоверении сделок по наследованию имущества. Величину начислений можно проверить самостоятельно, узнав кадастровую стоимость недвижимости.

Ее величина принимается для расчета госпошлины при нотариальном удостоверении сделок по наследованию имущества. Величину начислений можно проверить самостоятельно, узнав кадастровую стоимость недвижимости.

Есть несколько способов получения информации. Это можно сделать, заказав выписку из ЕГРН в МФЦ, или онлайн.

Узнать кадастровую стоимость квартиры можно на сервисе проверки недвижимости Росреестра или на сайте Публичной кадастровой карты. Услуга оказывается бесплатно.

Узнать кадастровую стоимость квартиры по адресу

Если вы знаете адрес, можно быстро получить необходимые данные:

- Откройте сайт сервиса проверки недвижимости Росреестра.

- Выберите расширенный поиск по адресу.

- Введите необходимые сведения: субъект, район, населенный пункт, улица, номер дома, квартиры.

- Нажмите «Найти объект».

- На экран будет выведена характеристика объекта с его кадастровой стоимостью.

Если у вас нет точного адреса объекта, вы также сможете узнать его стоимость, воспользовавшись публичной кадастровой картой:

- Нужно выбрать кадастровый округ.

- Приблизить карту.

- Выбрать нужный регион, поселение.

- Найти район и по карте определить местоположение объекта.

- Узнав адрес, можно осуществить поиск по адресу.

Узнать кадастровую стоимость квартиры по номеру

Узнать стоимость по кадастровому номеру можно также на сервисе проверки недвижимости Росреестра.

В этом случае в поисковой строке вводится кадастровый номер. Его можно узнать в Свидетельстве о праве собственности или из выписки из ЕГРН. Вам также будет выведен отчет о характеристиках объекта, в т. ч. сведения о кадастровой стоимости.

В каких случаях требуется получение стоимости

Узнать кадастровую стоимость может потребоваться, если вам принесли квитанцию с налогом на имущество, а сумма значительно выросла. Будет лучше перепроверить расчет самостоятельно.

Знать стоимость объекта надо если вы, например, его построили и узакониваете через суд. От кадастровой стоимости будет зависеть величина госпошлины.

В случае, если вы собрались приобрести жилье, можно предварительно оценить стоимость квартиры и прикинуть выгодность покупки. Конечно она не совпадет с рыночной, но даст общее представление о стоимости недвижимости в выбранной районе.

Для оспаривания кадастровой стоимости потребуется сделать отчет о рыночной стоимости. Причем рыночная цена должна быть установлена не на текущий момент, а на дату установления кадастровой стоимости.

Возможные проблемы и сложности

Проблем с получением информации о кадастровой стоимости недвижимости не возникает. Могут быть сложности при оспаривании ее стоимости.

Часто комиссии не удовлетворяют заявления граждан и не уменьшают стоимость, несмотря на то, что заявители предоставляют отчеты о рыночной стоимости жилья, которая оказывается в десятки раз ниже официальной.

Данные говорят о высокой доле отказов, причиной которых являются несоответствие отчета законодательным требованиям. Конкретно, что необходимо исправить, не указывается.

Чтобы оспорить кадастровую стоимость, заявитель должен сделать отчет о рыночной стоимости, но они производятся по разной методологии и не могут применяться в сравнении.

FAQ

Можно ли оспорить кадастровую стоимость квартиры?

Да, нужно собрать документы, сделать отчет о рыночной стоимости и обратиться в комиссию по рассмотрению споров о результатах определения кадастровой стоимости или в суд. Комиссии функционируют при каждом управлении Росреестра во всех регионах РФ. Практика показывает, что обращение в комиссию помогает быстрее решить вопрос, кроме того, заявителю не потребуется оплачивать госпошлину. Если в оспаривании отказано, тогда можно обращаться в суд с заявлением.

Кто рассчитывает кадастровую стоимость?

Оценка стоимости квартиры производится независимыми оценочными компаниями, которые выигрывают аукцион в соответствии с требованиями Закона о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд. С ними уполномоченный орган местной власти заключает договор об оказании услуг.

С ними уполномоченный орган местной власти заключает договор об оказании услуг.

От чего зависит кадастровая стоимость?

От местоположения объекта, года постройки, материала стен, износа, отнесения к ветхому или аварийному состоянию, иных ценообразующих факторов. Расчет производится не индивидуально для каждой квартиры, а методом массовой оценки. Поэтому на официальную стоимость недвижимости не оказывает влияние, например, дорогой ремонт или инфраструктура. Эти показатели важны для установления рыночной стоимости.

Может ли узнать кадастровую стоимость квартиры не ее собственник?

Это публичная информация. Она представлена на сайте Росреестра в открытом доступе и получить ее может бесплатно любой желающий, независимо от количества обращений.

Вместо вывода

- Узнать кадастровую стоимость квартиры по адресу или по номеру можно онлайн на сайте Росреестра.

- Если у вас нет точного адреса, получить информацию можно по публичной кадастровой карте.

- Услуга бесплатная.

- Если вы не согласны с кадастровой стоимостью, ее можно оспорить в комиссии при Росреестре или в суде.

Что такое кадастровая стоимость объекта недвижимости в Испании и какие налоги зависят от него?

Некоторые налоги на жилые объекты недвижимости в Испании зависят от кадастровой стоимости. Фото: artnet.com

При покупке недвижимости в Испании понятие кадастровая стоимость появится на ранней стадии процесса оформления сделки. Все покупатели стараются правильно оформить сделку и рассчитать общую сумму расходов с учетом будущих налогов и пошлин. В этой статье мы рассмотрим перечень налогов, зависящих от кадастровой стоимости объекта недвижимости. Изложенный материал позволит узнать реальную цену своей новой недвижимости, а также определить список налогов и суммы предстоящих оплат.

Что такое кадастровая стоимость?

Кадастровая стоимость — это стоимость, которую испанские органы регистрации прав собственности присваивают каждому объекту недвижимости на основе данных из земельного кадастра. Следовательно, его могут использовать как экспертную денежную оценку объекта недвижимости. Это сумма учитывается при расчете налогов, связанных с покупкой и владением недвижимостью в Испании.

Следовательно, его могут использовать как экспертную денежную оценку объекта недвижимости. Это сумма учитывается при расчете налогов, связанных с покупкой и владением недвижимостью в Испании.

Кадастровая стоимость учитывает широкий спектр критериев и рассчитывается по специальной методике, утвержденной испанским законодательством. В расчете учитываются:

- точное место расположения объекта и особенности района, в котором он находится;

- стоимость земельного участка;

- возраст объекта и архитектурно-планировочные решения;

- прибыль от коммерческой деятельности;

- историко-культурные и градостроительные условия;

- доступность к инфраструктуре;

- состоянии рынка недвижимости в регионе, где располагается объект.

Кадастровая стоимость устанавливается в результате кадастровой оценки и никогда не превышает рыночную цену продаваемого объекта. Кадастровая стоимость периодически обновляться во всех регионах Испании в соответствии с существующими законодательными актами.

Почему при покупке недвижимости важно знать кадастровую стоимость?

При планировании инвестирования в испанскую недвижимость или покупки нового дома знание его кадастровой стоимости имеет важное значение. Она помогает определить размеры налогов, которые нужно рассчитать перед осуществлением сделки. По сути, это поможет определить стоимость недвижимости и размеры налогов:

- Продавец никогда не продаст свою квартиру или дом ниже кадастровой стоимости. В противном случае у него могут возникнуть проблемы с испанской налоговой инспекцией. Знание нижнего порога ценового диапазона важно для проведения переговоров с продавцом и для анализа цен на другие интересующие объекты недвижимости.

- Величина налогов во время покупки и владении объектом также зависят от величины его кадастровой стоимости.

Кадастровая стоимость и налоги на недвижимость

Как было уже сказано, размер налогов зависит от кадастровой стоимости. Какие же налоги зависят от размера кадастровой стоимости?

Налог на недвижимость IBI

Impuesto Sobre Bienes Inmuebles, IBI – это ежегодный муниципальный налог, который одинаковый как для испанских налоговых резидентов, так и для нерезидентов, и оплачивается по состоянию на 1 января поточного года. Ставки этого налога, в зависимости от региона, составляют от 0,405 до 1,166 % от кадастровой стоимости. Таким образом средний размер налоговых выплат по IBI колеблется от 200 до 800 евро в год.

Ставки этого налога, в зависимости от региона, составляют от 0,405 до 1,166 % от кадастровой стоимости. Таким образом средний размер налоговых выплат по IBI колеблется от 200 до 800 евро в год.

Таблица налоговых ставок на недвижимость IBI в наиболее популярных у россиян регионах Испании для покупки недвижимости в 2021 году

| Аликанте | 0,84700 |

|---|---|

| Барселона | 0,82500 |

| Валенсия | 1,07100 |

| Жирона | 0,88600 |

|---|---|

| Кадис | 1,11100 |

| Мадрид | 0,60424 |

| Малага | 0,72320 |

|---|---|

| Севилья | 0,93170 |

| Тенерифе | 0,68750 |

Кто считается налоговым резидентом в Испании?

- лицо, пребывавшее на территории Испании более 183 календарных дней в году;

- лицо, деятельность или экономические интересы которого прямо или косвенно находится в Испании;

- лицо, у которого супруг (или супруга) и несовершеннолетние дети проживают в Испании.

Резиденты Испании отчитываются по доходам, которые были получены в любой точке мира, в то время как нерезиденты отчитываются лишь по доходам, полученным на территории Испании.

Налог на состояние IP

Impuesto Sobre Patrimonio, IP (также называют налогом на богатство или роскошь) – это налог, который платит покупатель, если сумма его активов превышает 700 000 евро по состоянию на 31 декабря поточного года. Если это испанский резидент, то учитываются активы по всему миру, если нерезидент, то только испанские активы. При покупке недвижимости стоимостью 167 тыс. евро и ниже, платится минимальная ставка в размере 0,2% кадастровой стоимости объекта. Для дорогой элитной недвижимости, стоимостью 10,7 млн евро и выше, применяется ставка 2,5%. В некоторых регионах Испании он не взимается.

Налог на прибыль для нерезидентов IRNR

Impuesto sobre la Renta de no Residentes, IRNR – этот налог уплачивает собственник-нерезидент. Величина IRNR рассчитывается следующим образом: от кадастровой стоимости объекта берется 2% и от этой суммы уплачивается 24%. Стоит отметить, что оплата этого местного налога нужно осуществлять ежегодно. Данный расчет налога производится, в случае отсутствия сдачи жилья в аренду.

Величина IRNR рассчитывается следующим образом: от кадастровой стоимости объекта берется 2% и от этой суммы уплачивается 24%. Стоит отметить, что оплата этого местного налога нужно осуществлять ежегодно. Данный расчет налога производится, в случае отсутствия сдачи жилья в аренду.

Если же владельцем-нерезидентом была получена реальная прибыль от сдачи недвижимости в аренду, то расчет IRNR не зависит от кадастровой стоимости, а вычисляется на уровне 24% от стоимости аренды в месяц.

Также в Испании существует налог на прибыль для резидентов (Impuesto sobre la Renta de las Personas Físicas, IRPF, но он рассчитывается без учета кадастровой стоимости, поэтому рассматривать этот налог в рамках данной статьи мы не будем.

Налог на увеличение стоимости земли, Plusvalia

Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana, IIVTNU – налог уплачивается продавцом только при продаже, если земля, на которой возведено здание, относится к землям городского назначения. В расчет берется кадастровая стоимость объекта, умножается на количество лет владения и умножается на коэффициент, который ежегодно меняется в зависимости от прироста стоимости земли в данном муниципалитете (примерно от 1,7% до 4,1%). Также в расчете участвует специальная налоговая ставка, которая уменьшает полученную налоговую базу.

В расчет берется кадастровая стоимость объекта, умножается на количество лет владения и умножается на коэффициент, который ежегодно меняется в зависимости от прироста стоимости земли в данном муниципалитете (примерно от 1,7% до 4,1%). Также в расчете участвует специальная налоговая ставка, которая уменьшает полученную налоговую базу.

Для краткости приведем следующие примеры. Если собственник в 2020 году продал свою квартиру в Барселоне с кадастровой стоимостью 100 000 евро, которой он владел в течение 10 лет, то Plusvalia составит 10 500 евро. Если такую же квартиру продавать в Валенсии, то налог будет 8 910 евро.

Как узнать кадастровую стоимость недвижимости?

Хочется отметить, что доступ к кадастровым данным в Испании бесплатный. Кадастровая информация содержит общедоступные и защищенные данные. Есть несколько способов получить доступ к ней:

- вы владелец

- у вас есть авторизация

Если несколько способов узнать точную кадастровую стоимость:

- Первый способ. Что бы узнать точный размер кадастровой стоимости, можно дождаться получения квитанции об уплате налога на недвижимость (IBI). В ней будет обозначена кадастровая стоимость.

- Второй способ. Также можно сделать персональный запрос, посетив офис Кадастра муниципалитета, где находится объект недвижимости. В Барселоне главное управление Кадастра Gerència del Cadastre de Catalunya находится по адресу улица Travessera de Gràcia, 58. В этом случае с собой нужно иметь паспорт и идентификационный код иностранца NIE.

- Третий способ – онлайн. Каждый регион имеет свой веб-ресурс и для доступа к кадастровым данным свои требования.

Что бы узнать точный размер кадастровой стоимости, можно дождаться получения квитанции об уплате налога на недвижимость (IBI). В ней будет обозначена кадастровая стоимость.

Что бы узнать точный размер кадастровой стоимости, можно дождаться получения квитанции об уплате налога на недвижимость (IBI). В ней будет обозначена кадастровая стоимость.Так как испанское законодательство постоянно меняется, представленная информация в этой статье о налогах и методах их расчета в зависимости от кадастровой стоимости являются приблизительными. Для получения подробной информации о налогах на покупку недвижимости в Испании для россиян обращайтесь к специалистам Агентства недвижимости Викмар по телефону нашей горячей линии +7 495 774-09-74.

Комиссия по рассмотрению споров о кадастровой стоимости недвижимости в Подмосковье рассмотрела более 150 заявлений с начала года

С начала 2021 года состоялись 5 заседаний Комиссии по рассмотрению споров о результатах определения кадастровой стоимости при Минмособлимуществе, на которых рассмотрели свыше 150 заявлений жителей Московской области по 1846 тысячам объектов недвижимости. Положительные решения приняты по трети заявлений. Об этом рассказала министр имущественных отношений Московской области Наталья Адигамова.

«Комиссия по рассмотрению споров о результатах определения кадастровой стоимости при Минмособлимуществе проходит каждые две недели. Очередное заседание состоится 25 марта, на него уже приняты более 20 заявлений. До 17 марта прием документов продолжится», — отметила министр.

Министр отметила, что всего с начала года более 50% обращений поступили от правообладателей земельных участков, расположенных в границах населенных пунктов. Большая часть из них — земли коммерческого назначения, правообладатели которых хотели снизить земельный налог. Однако наибольшее количество положительных решений принято в отношении земельных участков сельскохозяйственного назначения. Кадастровая стоимость сельхозземель зависит от многих факторов, отражающих ее состояние и ценность, поэтому необходим индивидуальный подход в оценке данных земель. Отчеты о рыночной стоимости, представленные на рассмотрение Комиссии, не имели замечаний, так как в них соблюдены требования федеральных стандартов оценки.

Подать документы на Комиссию можно в электронном виде через портал РПГУ -https://uslugi.mosreg.ru/services/20995. Отчеты о рыночной стоимости объектов теперь также принимаются в электронном виде, оформленными в соответствии с требованиями.

Фото: zvencity. ru

ru

Дура Асесореш | Недвижимость в Испании: налоговые последствия для нерезидентов

17 Ene Spanish Real Estate: Налоговые последствия для нерезидентов

Опубликовано в 08:50 в категории Грех Дура АсесорешЦель этой налоговой статьи – избежать возможных недостатков в налогообложении при работе с испанской недвижимостью. Объем основных налоговых последствий ограничен покупкой и обслуживанием испанской недвижимости, принадлежащей нерезидентам в Испании, с фискальной точки зрения.

Ниже кратко изложены испанские налоговые последствия, которые необходимо учитывать, хотя каждый случай следует изучать отдельно, чтобы установить соответствующие последствия.

- ИНФОРМАЦИЯ

Косвенное налогообложение. Покупка новой недвижимости облагается НДС по ставке 10% наряду с гербовым сбором. Применяемая гербовая пошлина составляет от 0,5% до 2%, в зависимости от автономного района, в котором находится недвижимость.

С другой стороны, в случае перепродажи недвижимости покупка облагается налогом на передачу собственности по ставке от 6% до 10%, опять же в зависимости от того, где находится недвижимость.Однако, когда недвижимость приобретается компанией/предпринимателем, а продавец зарегистрирован в качестве плательщика НДС, покупатель может отказаться от освобождения от уплаты НДС, и, следовательно, покупка облагается гербовым сбором и НДС через механизм обратного начисления, что влечет за собой соответствующие Вычет НДС. Другими словами, сделка является нейтральной для целей НДС.

В целях противодействия сделкам по уклонению от уплаты налогов в испанское законодательство была включена статья о противодействии злоупотреблениям, в соответствии с которой разъясненное косвенное налогообложение также применяется в случае передачи акций компаний, недвижимое имущество которых составляет более 50% их активов.

- ТЕХНИЧЕСКОЕ ОБСЛУЖИВАНИЕ

Местный налог на недвижимость. Ежегодно необходимо платить местный налог на недвижимость. Налог на недвижимость рассчитывается с учетом кадастровой стоимости, определяемой органами местного самоуправления и обычно ниже рыночной стоимости. Затем к указанной кадастровой стоимости применяется процент (от 0,4% до 1,3%), определенный местным городом.

Ежегодно необходимо платить местный налог на недвижимость. Налог на недвижимость рассчитывается с учетом кадастровой стоимости, определяемой органами местного самоуправления и обычно ниже рыночной стоимости. Затем к указанной кадастровой стоимости применяется процент (от 0,4% до 1,3%), определенный местным городом.

Налог на имущество . Он применяется ежегодно по прогрессивной шкале в диапазоне от 0,20% до 2,75% от чистой стоимости активов, расположенных в Испании.В каждой автономной области действуют свои законы в этом отношении. Например, налог на имущество не применяется в Мадриде. Налоговые резиденты ЕС применяют законодательство автономного региона, в котором находится недвижимость, в то время как налоговые резиденты стран, не входящих в ЕС, применяют общие правила налогообложения имущества, введенные испанскими налоговыми органами, с очень ограниченными скидками.

Обратите внимание, что существует общее исключение для первых 700 000 евро чистого имущества (500 000 евро в некоторых регионах, таких как Каталония). Первые 300,00 € обычного проживания также не облагаются налогом.

Первые 300,00 € обычного проживания также не облагаются налогом.

Объясненный выше налог на имущество может также применяться в случае собственности, принадлежащей испанским или иностранным корпоративным структурам, поскольку испанская недвижимость может облагаться налогом на имущество, когда она прямо или косвенно находится в собственности, в соответствии с далеко идущей интерпретацией соглашений об избежании двойного налогообложения испанскими налоговыми органами. органы власти.

Налог на наследство . Когда наследники получают недвижимость в Испании, они облагаются испанским налогом на наследство по прогрессивной шкале до 34% (36,5% в некоторых регионах).Конечный результат зависит от применения специальных правил, принятых законодательством автономного округа, таких как льготы, надбавки в зависимости от степени родства с умершим, инвалидность наследников и т. д.

Подоходный налог. Доход от эксплуатации имущества облагается подоходным налогом с нерезидента. Ставка налога, применимая к нерезидентам ЕС, составляет 24%, указанная ставка снижается до 19% в случае налоговых резидентов ЕС, а также налоговых резидентов ЕЭЗ.

Ставка налога, применимая к нерезидентам ЕС, составляет 24%, указанная ставка снижается до 19% в случае налоговых резидентов ЕС, а также налоговых резидентов ЕЭЗ.

В последнем случае расходы, непосредственно связанные с эксплуатацией имущества, подлежат вычету, и, следовательно, окончательный налог взимается с чистой прибыли.Когда имущество принадлежит компании-нерезиденту, применяются те же правила, в отличие от испанских компаний, облагаемых налогом по ставке 25%.

Если испанская недвижимость не эксплуатируется, указанные выше ставки применяются к предполагаемому полученному доходу путем вменения, применимого к налоговой базе в размере 2% от кадастровой стоимости (1,1% в некоторых конкретных сценариях). Указанное вменение не применяется в случае собственности, принадлежащей компаниям, независимо от их статуса налогового резидента.

Специальный сбор на недвижимое имущество юридических лиц-нерезидентов : лица (владеющие недвижимостью в Испании), являющиеся налоговыми резидентами юрисдикции, квалифицируемой как налоговый рай для целей налогообложения в Испании, облагаются специальным сбором на недвижимость в размере 3% от кадастровая стоимость объекта.

III. ПРОДАЖА

Налог на увеличение стоимости земли. В случае продажи имущества на муниципальном уровне взимается еще один накопительный и почти неизвестный налог. Он облагается налогом на увеличение проданной земли, он рассчитывается с учетом количества лет владения недвижимостью продавцом и кадастровой стоимости, среди прочего. Это может представлять соответствующую ценность при продаже имущества.

Указанный налог также применяется в случае прямой продажи имущества компанией.И наоборот, он не применяется в случае продажи акций Компании.

Налог на прирост капитала. Прирост капитала от продажи имущества подлежит налогообложению по ставке 19%. Чтобы гарантировать указанный платеж, испанский покупатель недвижимости должен удержать 3% от общей цены и оплатить его от имени продавца в налоговые органы. Если, наконец, подлежащий уплате налог на прирост капитала ниже упомянутых удержанных 3%, налогоплательщик имеет право подать заявление на возврат. Чтобы избежать структур уклонения, указанное налогообложение также применяется к передаче акций, принадлежащих компаниям, в основном состоящим из испанской недвижимости.

Чтобы избежать структур уклонения, указанное налогообложение также применяется к передаче акций, принадлежащих компаниям, в основном состоящим из испанской недвижимости.

Принимая во внимание объясненные последствия, важно тщательно анализировать и планировать каждое приобретение, чтобы оптимизировать с точки зрения налогообложения покупку и обслуживание испанской недвижимости.

Налог на недвижимость в Испании — SUN AVENUE HOMES

Все собственники недвижимости в Испании обязаны ежегодно платить три налога на недвижимость.

Если вы являетесь резидентом , вы платите подоходный налог (включая налог на прирост капитала) и налог на недвижимость (IBI).

Если вы являетесь нерезидентом Испании , вы платите подоходный налог (включая налог на прирост капитала), налог на имущество, а также дополнительный налог на имущество нерезидента.

В этой статье мы рассмотрим все налоги на недвижимость, которые необходимо заплатить при покупке недвижимости в Испании.

Налог нерезидента на приобретение недвижимости

Если вы нерезидент, ваши налоги составляют:

- Подоходный налог (включая налог на прирост капитала).Подоходный налог для нерезидентов учитывает только доход от собственности; так как доход от заработной платы должен быть задекларирован в стране вашего проживания. Если недвижимость предназначена для вашего собственного использования, вы должны заплатить определенный процент от вашей собственности; если вы арендуете недвижимость, вы должны декларировать сумму, которую вы получаете в качестве арендной платы.

- Годовой налог на недвижимость: Подробнее читайте ниже.

- Дополнительный налог на имущество нерезидентов.

Чтобы платить эти налоги, вы должны подать заявление на получение NIE (Número de Identificación de Extranjero), который является вашим идентификационным налоговым номером в Испании.Неиспанцы всех национальностей также имеют номер. Вам следует запросить этот номер при покупке недвижимости. Этот номер идентифицирует вас с испанскими властями и необходим, когда вы платите налоги или вам нужно решить проблему с налоговой службой.

Вам следует запросить этот номер при покупке недвижимости. Этот номер идентифицирует вас с испанскими властями и необходим, когда вы платите налоги или вам нужно решить проблему с налоговой службой.

ЕЖЕГОДНЫЙ НАЛОГ НА НЕДВИЖИМОСТЬ В ИСПАНИИ

Этот налог на недвижимость является базовым d на кадастровой стоимости и для одного и того же типа собственности может сильно различаться в разных городах, поскольку это муниципальный налог.Этот налог на недвижимость называется IBI, «Impuesto sobre Bienes Inmuebles». Налог увеличивается каждый год в зависимости от инфляции.

Для нерезидента лучшим решением является уплата налога прямым дебетом.

Банк предоставит вам форму, разрешающую банку уплатить налог, и копия формы будет передана в местный совет. Это обеспечит своевременную уплату налогов, как и других принадлежащих вам счетов за коммунальные услуги.

В дополнение к оценочной стоимости вашего имущества (кадастровой стоимости) IBI также учитывает ваш контрольный кадастровый номер, который идентифицирует ваше имущество в кадастровой службе. Это может быть важно при купле-продаже недвижимости, потому что иногда физическое описание не совпадает с описанием в документе о праве собственности.

Это может быть важно при купле-продаже недвижимости, потому что иногда физическое описание не совпадает с описанием в документе о праве собственности.

Этих трех налогов нельзя избежать, так как налоговая служба Испании (Hacienda) проверит счета во время продажи недвижимости. Депозит в размере 3% будет внесен от общей стоимости продажи, что является гарантией от подоходного налога и налога на богатство за предыдущие четыре года, а также гарантией от вашего налогового долга по приросту капитала.Во время подписания договора купли-продажи вас также попросят предъявить действующую квитанцию об уплате налога на недвижимость, IBI.

НАЛОГ НА БОГАТСТВО

Налог на имущество — это прямой и личный налог, который применяется индивидуально, а не к годовому доходу или операциям, а к личному имуществу лиц, и рассчитывается на основе стоимости всех активов налогооблагаемого лица. Налог на богатство применяется только к объектам недвижимости, стоимость покупки которых превышает 700 000 евро.

ИСПАНСКИЙ ПОДОХОДНЫЙ НАЛОГ

Испанский подоходный налог не применяется к основному месту жительства владельца-резидента.Однако это относится ко второму месту жительства.

В случае нерезидента, поскольку это имущество не считается основным местом жительства, налог должен уплачиваться ежегодно. Налог, подлежащий уплате, составляет 2% от кадастровой стоимости недвижимости в качестве фиктивного дохода от сдачи в аренду. Его можно снизить до 1,1%, если кадастровая стоимость была повышена с 1994 года — и во многих случаях так и было.

Для резидентов этот налог уплачивается, как если бы это была прибыль. Для низкого дохода процент к оплате составляет 15%, а для высокого дохода процент составляет 30% или даже 40%.Нерезидент всегда облагается налогом по фиксированной ставке 24% на любой доход, возникающий в Испании. Этот подоходный налог в размере 24% не следует путать с налогом на прирост капитала в размере 21% от прибыли от продажи активов, таких как дом или акции компании.

ПОКУПКА ДОМА В ИСПАНИИ: НАЛОГИ И ПЛАНИРОВАНИЕ РАСХОДОВ

При покупке недвижимости большую роль в процессе планирования играют налоги. Если принять во внимание оценку дома, нотариуса, реестр и соответствующие налоги (НДС, ИТП…), эксперты рекомендуют экономить от 10 % до 12 % от цены дома.

Все они являются обязательными расходами , которые связаны с покупкой и продажей недвижимости, , хотя «счет», подлежащий оплате, будет зависеть от того, является ли это новым или подержанным домом, и его суммы.

НАЛОГИ НА АРЕНДУ НЕДВИЖИМОСТИ В ИСПАНИИ

Независимо от того, являетесь ли вы резидентом или нерезидентом Испании, сдача в аренду вашей собственности является законной. Однако вы должны помнить, что вы должны сообщать о доходах от аренды в налоговые органы. На самом деле вы обязаны сообщать о доходах в течение 30 дней с момента их получения, но вы можете запрашивать это ежеквартально, чтобы упростить оформление документов. Это правда, что почти все арендодатели, которые сдают свою недвижимость, не декларируют этот доход испанским налоговым органам, и шансы быть пойманными невелики. Однако испанский подоходный налог учитывает льготы, возникающие в Испании.

Это правда, что почти все арендодатели, которые сдают свою недвижимость, не декларируют этот доход испанским налоговым органам, и шансы быть пойманными невелики. Однако испанский подоходный налог учитывает льготы, возникающие в Испании.

Если вы нерезидент, вы должны платить 24,75% дохода от аренды.

Вы не можете уменьшить 50%, как в случае владельцев-резидентов. Если вы являетесь резидентом, вы должны включить свой доход от аренды вместе с другими доходами при подаче годовой испанской налоговой декларации.

Если вы регистрируете свою недвижимость в качестве сдаваемой в аренду туристам, вы можете отнести расходы на содержание вашей собственности в качестве коммерческих расходов и вычесть их из налогов на недвижимость.

СКОЛЬКО СТОИТ НАЛОГ НА ИМУЩЕСТВО НЕРЕЗИДЕНТА В ИСПАНИИ?

Налоги варьируются от 0,405% до 1,166% от кадастровой стоимости недвижимости,

в зависимости от провинции. При ежегодном уплате налога на имущество (Impuesto sobre Bienes Inmuebles- IBI)

вы найдете самую актуальную кадастровую стоимость.

СКОЛЬКО ВРЕМЕНИ У МЕНЯ ЕСТЬ УПЛАТИТЬ НАЛОГИ НА НЕДВИЖИМОСТЬ В ИСПАНИИ?

Налог на имущество (IBI) уплачивается покупателем один раз в год, который можно разделить на несколько частей. Годовая ставка налога составляет от 0,4% до 1,1% от кадастровой стоимости недвижимости. Этот налог будет зарегистрирован в Испании на вашем текущем счете. Пример: квартира стоимостью 350 000 евро, IBI будет составлять от 500 до 700 евро в год.

Первоисточник статьи взят из myspanishresidency.ком

Руководство по покупке недвижимости в Италии

Комплексный сервис Realpoint для покупателей итальянской недвижимости делает покупку безопасной и надежной. Инвестиции в итальянскую недвижимость не обязательно должны вызывать у вас стресс. Итальянская правовая и налоговая системы могут быть вам незнакомы, а форма передачи прав собственности может отличаться от той, к которой вы привыкли, но мы объясним и поможем вам на протяжении всего процесса.

Шаг 1 Создание предложения ( Offerta )

Вы определились с недвижимостью, которую хотите приобрести. Прежде чем сделать предложение, геодезист ( Geometra ) проверяет документацию земельного кадастра, относящуюся к собственности.

- Недвижимость соответствует определению Земельного кадастра ( Ufficio Catasto )

- Недвижимость не была построена без разрешения на строительство

- Любая выполненная работа или расширение, получившее одобрение и уплаченные соответствующие налоги

- Владельцы указаны в Земельном кадастре и имеют полное право на продажу

- Если вы хотите провести обследование объекта, советуем провести его в это время (свяжитесь с нами, чтобы получить рекомендации).

При удовлетворительном завершении проверок ваше предложение размещается у поставщика.

Этап 2 Договор купли-продажи ( Compromesso )

Этот шаг включает в себя обсуждение и согласование окончательной цены, составление проекта, подписание и обмен контрактом. В контракте излагаются условия продажи, и при подписании продавцу выплачивается залог в размере около 15% от покупной цены. Это обязывающий договор, который включает дату, к которой должно быть завершено строительство объекта.Если вы решите не завершить, вы потеряете свой депозит. Если продавец отказывается, продавец обязан заплатить вам двойную сумму залога.

В контракте излагаются условия продажи, и при подписании продавцу выплачивается залог в размере около 15% от покупной цены. Это обязывающий договор, который включает дату, к которой должно быть завершено строительство объекта.Если вы решите не завершить, вы потеряете свой депозит. Если продавец отказывается, продавец обязан заплатить вам двойную сумму залога.

Завершение этапа 3 ( Rogito )

Завершение в собственности происходит перед нотариусом ( Notaio ). Нотариус проверяет, чтобы все документы земельного кадастра были в порядке, и обязан составить акт и обеспечить надлежащее оформление и регистрацию продажи. Нотариус также взимает итальянские налоги, связанные с покупкой, в день ее завершения.

Акт переводится переводчиком государственного реестра и зачитывается на итальянском и английском языках.

Остаток задолженности по имуществу выплачен. Затем акт о завершении подписывается покупателем, продавцом и двумя свидетелями. Нотариус подписывает, ставит печать и дату на документе — и собственность ваша.

Нотариус подписывает, ставит печать и дату на документе — и собственность ваша.

Время между подписанием договора купли-продажи и его завершением зависит от обеих сторон. Это может занять несколько недель или несколько месяцев, если вам нужно организовать финансирование.

Заключительные расходы и налоги на покупку

Налог на покупку

Взимается с кадастровой стоимости (см. примечание 1) по ставке 9% для нерезидентов и 2% для резидентов (см. примечание 2). Сельскохозяйственные земли облагаются налогом в размере 18%.

При покупке новой недвижимости у застройщика или застройщика налог на покупку заменяется 10% НДС от покупной цены.

Нотариальные сборы

Они основаны на скользящей шкале в зависимости от стоимости недвижимости и кадастровой стоимости.Минимальная плата около 1500 евро, примерно 2,5% от кадастровой стоимости (+ НДС).

Гонорар переводчика

Это формальный устный и письменный перевод акта о завершении строительства, обычно около 500 евро. Переводчик должен быть предоставлен по закону, если вы не говорите по-итальянски. Плата может быть включена в нотариальные сборы.

Переводчик должен быть предоставлен по закону, если вы не говорите по-итальянски. Плата может быть включена в нотариальные сборы.

Агентские сборы

Обычно это 3% от согласованной цены продажи недвижимости, но для некоторых объектов она составляет 4%. Минимальная плата составляет 3000 евро.

Вы будете платить только один раз как покупатель, независимо от того, сколько агентов задействовано

Судебные издержки

Понесенные расходы, если вы пользуетесь услугами адвоката (свяжитесь с нами для получения рекомендаций)

Банковские сборы

Взимается при международных переводах (свяжитесь с нами, чтобы получить консультацию по обмену иностранной валюты).

Примечания:

(1) Кадастровая стоимость — стоимость имущества, указанная в Земельном кадастре. Обычно это меньше, чем покупная стоимость имущества, по грубой оценке от 50% до 75% от покупной цены, но может быть и намного меньше.Налоги на покупку и нотариальные сборы основаны на кадастровой стоимости.

(2) Налог на покупку может быть снижен до 2 %, если вы можете получить вид на жительство в Италии — вам понадобится совет налогового консультанта или аналогичный по этому вопросу.

(3) Агентские сборы оплачиваются как покупателем, так и продавцом в Италии

Свяжитесь с нами для первого звонка или отправьте нам свои требования, чтобы мы могли предложить вам идеальный итальянский дом.

как изменились ставки с начала 2022 года

Регионы, в которых может увеличиться сумма трансфертного налога

В декабре 2021 года Министерство финансов Греции установило новые так называемые «объективные значения» цен за квадратный метр в 13 808 имущественных зонах страны.Эти значения используются при расчете суммы налога на передачу собственности, которую платит покупатель греческой недвижимости.

В 7 000 зон

увеличилась налогооблагаемая стоимость квадратного метра недвижимости

Объективная цена за квадратный метр увеличилась в среднем на 50% в 7000 зонах. Больше всего подорожала недвижимость на острове Итака: с 600 евро до 2100 евро за квадратный метр, или на 250%.

Больше всего подорожала недвижимость на острове Итака: с 600 евро до 2100 евро за квадратный метр, или на 250%.

10 зон, где целевая стоимость квадратного метра выросла больше всего в 2022 году

| Зона | Цена за кв.м. до 31 декабря 2021 г. | Цена за кв.м. с 1 января 2022 | Рост в процентах | ||

| Итака | € 600 | € 2100 | + 250% | ||

| Миконос | € 1200 | € 3950 | + 229% | ||

| Rhodes | € 700 | € 2100 | + 200% | ||

| Кос | € 650 | € 1350 | + 108% | ||

| Кассандра, Халкидики | € 800 | € 1550 | + 94% | ||

| Лагонисси | € 750 | € +1450 | + 93% | ||

| Кефалония | € 700 | € 1250 | + 79% | ||

| Ираклион | € 600 | € 1 050 | + 75% | + 75% | |

| Dafni, Афины | € 1000 | € 1,750 | € 1,750 | + 75% | + 75% |

в 1509 зонах, объективное значение квадратных метров уменьшилось. Например, в городе Пентели столичного региона Аттика стоимость квадратного метра упала на 20%. А в городе Флорина на 50%.

Например, в городе Пентели столичного региона Аттика стоимость квадратного метра упала на 20%. А в городе Флорина на 50%.

Примеры зон, где целевая стоимость квадратного метра была снижена в 2022 году

| Зона | Цена за кв.м. до 31 декабря 2021 г. | Цена за кв.м. С 1 января 2022 | снижение процента | ||

| € 600 | € 600 | € 300 | -50% | ||

| Chios | € 800 | € 450 | -44% | ||

| Penteli | € 1,750 | € 1,400 | € 1 400 | -20% | -20% |

| € 500 | € 500 | € 400 | -20% |

Текущие значения отображаются на интерактивной карте.Чтобы узнать стоимость квадратного метра в любой зоне, вам необходимо ввести адрес или почтовый индекс региона, в котором находится недвижимость, в строку поиска карты.

Новая стоимость квадратного метра применяется для расчета налога по договорам купли-продажи недвижимого имущества, заключенным и зарегистрированным на платформе myProperty с 1 февраля 2022 года.

Если договор купли-продажи заключен и зарегистрирован до 1 февраля 2022 года, налог на передачу рассчитывается по старым объективным значениям.

Ставка налога на передачу не изменилась. Он зафиксирован на 3 %.

3%

ставка налога на передачу собственности в Греции

Пересчет значений объектива не повлияет на стоимость сделок с элитной недвижимостью. Налог на передачу исчисляется либо от кадастровой стоимости объекта, либо от договора купли-продажи в зависимости от того, какая из сумм больше. Рыночная цена квадратного метра элитной недвижимости обычно выше объективных значений, поэтому сумма налога для покупателя не увеличится.

Наталья Оганесян,

Директор по операциям с недвижимостью Immigration Invest, RICS сертифицированный специалист

Цена за квадратный метр составляет 3300 евро, что в три раза превышает новую целевую стоимость в 1050 евро. Налог на передачу этой собственности будет взиматься по рыночной цене и составит 17 100 900 900 евро. Сколько налогов будут платить владельцы недвижимости?

Цена за квадратный метр составляет 3300 евро, что в три раза превышает новую целевую стоимость в 1050 евро. Налог на передачу этой собственности будет взиматься по рыночной цене и составит 17 100 900 900 евро. Сколько налогов будут платить владельцы недвижимости?Годовой налог на недвижимость в Греции, ENFIA, рассчитывается по прогрессивной шкале от 2 до 13 евро за квадратный метр.Учитывается дата постройки объекта, площадь и кадастровая стоимость.

ТарифыENFIA также зависят от целевой стоимости квадратного метра в зоне, где находится недвижимость. В 2022 году ставки ENFIA будут снижены для объектов недвижимости, целевая стоимость квадратного метра которых составляет до 2 500 евро.

Сравнение годовых ставок налога на имущество с учетом объективной стоимости квадратного метра

| Объективная стоимость квадратного метра | Ставка налога в 2021 году, за кв.м. | 2 9002 80282 налоговая ставка в 2022 году, за кв.||

| до € 1,050 | € 2 | € 2 | |

| € 1,051 до € 1,500 | € 3.7 | € 2.8 | |

| € 1,501 до € 2000 | € 4.5 | € 3.7 | € 3.7 |

| € 2,001 до € 2500 | € 6 | € 3.7 |

М.²

М.² Как изменятся ставки на недвижимость в более дорогих регионах Греции, пока не уточняется.Но если раньше владельцы недвижимости платили дополнительный налог за объекты с кадастровой стоимостью €250 000, то с 2022 года доплата будет взиматься только за объекты стоимостью более €400 000.

€400 000+

кадастровая стоимость объекта, облагаемого дополнительным налогом в 2022 году

Если инвестор владеет двумя объектами недвижимости стоимостью 250 000 евро каждый, он не будет платить дополнительный налог на недвижимость. При расчете налога кадастровая стоимость каждого объекта учитывается отдельно.Активы, принадлежащие одному человеку, не суммируются.

В 2021 году взимался дополнительный налог на имущество по прогрессивной шкале от 0,1 до 1% от стоимости имущества.

Греческие налогоплательщики получат счета для ENFIA по новым ставкам до конца апреля 2022 года. Налог должен быть уплачен до конца мая. В следующий раз налог будет начислен через десять месяцев со сроком уплаты до конца февраля 2023 года.

2 февраля 2022 года премьер-министр Греции Кириакос Мицотакис объявил о будущем сокращении платежей ENFIA на 13%.Таким образом правительство рассчитывает компенсировать рост стоимости квадратного метра и электроэнергии.

На 13 %

платежи ENFIA планируется уменьшить

Квартира 120 м² в Терми. Город находится в зоне целевой стоимости квадратного метра в 1050 евро. Согласно новой шкале, налог на недвижимость ENFIA будет рассчитываться по ставке 2 евро за квадратный метр и составит 240 евро в годПорог налога на дарение увеличен в пять раз

С 1 октября 2021 года, если стоимость подарка близкому родственнику не превышает 800 000 евро, он не облагается налогом. От €800 000 за подарок нужно заплатить налог в размере 10%. До этого подарки стоимостью 150 000 евро и более облагались налогом.

От €800 000 за подарок нужно заплатить налог в размере 10%. До этого подарки стоимостью 150 000 евро и более облагались налогом.

До 800 000 евро

можно подарить близким родственникам без уплаты налогов

Правило распространяется на подарки родственникам первой категории: супругам, детям, внукам и родителям дарителя.

Подарком может быть вещь или деньги. Подарки наличными следует вручать банковским переводом через финансовое учреждение, например банк. В противном случае подарок облагается налогом по ставке 10% от первого евро.

На сколько уменьшаются налоговые ставки для юридических лиц

Корпоративный подоходный налог теперь взимается по ставке 22% вместо 24%. Если на бизнес повлияли ограничения из-за коронавируса в стране, авансовый платеж по корпоративному налогу уменьшается на 75%.

22%

пониженная ставка корпоративного налога

НДС уменьшен для отдельных товаров и направлений деятельности:

- 13% вместо 24% на спортзалы, бассейны и танцевальные школы, безалкогольные напитки, перевозку пассажиров и багажа, ввоз предметов искусства и антиквариата, билеты в кино и зоопарк;

- 6 % вместо 13 % для медицинских устройств, средств личной гигиены, средств защиты от вирусов и кормов для животных.

Освобождение от слияний и поглощений представлено в виде 30% налоговой скидки. Скидка действует в течение трех лет.

Как стать налоговым резидентом Греции

Владельцы компаний оптимизируют налогообложение своего бизнеса, регистрируя штаб-квартиру или филиал в Греции.

Физические лица могут изменить свою налоговую резиденцию на греческую, если они проживают в стране не менее 183 дней в году. Для этого визы недостаточно, нужен вид на жительство.

Руководство по налоговой оптимизации со вторым видом на жительство

Вид на жительство в Греции можно получить за инвестиции:

€250 000+

покупка недвижимости или земли, аренда отеля или таймшера на 10 лет

€400 000+

покупка ценных бумаг или открытие депозита в греческом банке

Владельцы карты вида на жительство в Греции могут жить, вести бизнес и работать в стране без ограничений. Они также путешествуют без визы в 26 странах Шенгенского соглашения.

Если инвестор с картой вида на жительство переезжает жить в Грецию и проводит в стране более 183 дней в году, он сможет сменить налоговую резиденцию и получить налоговые льготы на глобальный доход. Через семь лет он сможет подать заявление на получение гражданства.

Immigration Invest — лицензированный агент, помогающий инвесторам получить вид на жительство в Греции. Если вы хотите купить недвижимость и стать резидентом европейской страны, обратитесь за консультацией к специалистам инвестиционной программы.

Налог на нерезидентов

НАЛОГООБЛОЖЕНИЕ ФИЗИЧЕСКИХ ЛИЦ-НЕРЕЗИДЕНТОВ-НЕРЕЗИДЕНТОВ ИСПАНСКОГО ГОСУДАРСТВА

Налогообложение физических лиц-нерезидентов (без постоянного представительства) в Испании в отношении доходов и прибыли, полученных от владения и передачи недвижимости, расположенной в Испании.

[ПОНЯТИЕ НЕРЕЗИДЕНТА. ДОХОД, ПОЛУЧЕННЫЙ НА ТЕРРИТОРИИ ИСПАНИИ]

Законодательство не дает определения НЕРЕЗИДЕНТАм, поскольку в отношении физических лиц оно ссылается на статью 9 Закона 35/2006 от 28 ноября, регулирующего подоходный налог с физических лиц (IRPF), и устанавливает следующее:

Физическое лицо считается резидент на территории Испании при возникновении любой из следующих ситуаций:

а) Когда в течение календарного года они проводят на территории Испании более 183 дней. При определении периода времени, проведенного на территории Испании, будут учитываться случайные отсутствия, если только налогоплательщик не сможет доказать, что его налоговое место жительства находится в другой стране.

При определении периода времени, проведенного на территории Испании, будут учитываться случайные отсутствия, если только налогоплательщик не сможет доказать, что его налоговое место жительства находится в другой стране.

В случае стран или территорий, считающихся налоговыми убежищами, Налоговое управление может потребовать предоставить подтверждение проживания в них в течение 183 дней в течение календарного года.

b) Что основное ядро или база их прямой или косвенной деловой или профессиональной деятельности или экономических интересов находится в Испании.

Будет предполагаться, если не будет предоставлено доказательств обратного, что обычное место жительства налогоплательщика находится на территории Испании, когда в соответствии с вышеупомянутыми критериями супруги, не проживающие отдельно друг от друга, и их дети, которые являются несовершеннолетними и иждивенцами таких физических лица имеют обычное место жительства в Испании.

В противном случае, если ни одно из вышеперечисленных обстоятельств не применимо, физическое лицо будет считаться НЕРЕЗИДЕНТОМ в Испании.

Физическое лицо должно быть резидентом или нерезидентом в течение всего календарного года, так как смена места жительства не означает прерывания периода налогообложения.

Лица, не являющиеся резидентами и получающие доход на территории Испании, считаются налогоплательщиками для целей IRNR (подоходный налог с физических лиц).

Доход, полученный от недвижимости, расположенной на территории Испании, и увеличение чистой стоимости активов, возникающее в результате передачи недвижимости, расположенной на территории Испании, в принципе считаются полученными в Испании.

Лица, не являющиеся резидентами для целей налогообложения в Испании и владеющие любой городской недвижимостью, расположенной на территории Испании, подлежат:

— Индивидуальный подоходный налог с нерезидентов, регулируемый Королевским указом 5/2004 от 5 марта.

— Налог на прирост капитала в соответствии с действующим обязательством, регулируемым Законом 19/1991 от 6 июня. Следует принять во внимание, что с 1 января 2008 г. налог на прирост капитала подлежит 100-процентной скидке в соответствии со статьей 3. Закона 4/2008 от 23 декабря, который изменил статью 33 Закона 19/1991 и который позже был временно восстановлен Королевским указом 13/2011 от 16 сентября. С 1 января 2016 года вычет в размере 100% восстановлен.

налог на прирост капитала подлежит 100-процентной скидке в соответствии со статьей 3. Закона 4/2008 от 23 декабря, который изменил статью 33 Закона 19/1991 и который позже был временно восстановлен Королевским указом 13/2011 от 16 сентября. С 1 января 2016 года вычет в размере 100% восстановлен.

— Местный налог на недвижимость (IBI).

[ИНН ИНОСТРАННОГО НАЛОГОВОГО РЕЗИДЕНТА (NIE)].

В Испании каждому присваивается идентификационный номер налогоплательщика, который необходимо указывать в налоговых декларациях и в сообщениях, отправляемых в налоговую службу. В целом, в случае лиц испанского гражданства идентификационный номер налогоплательщика (NIF) совпадает с номером их испанского удостоверения личности (DNI), в то время как в случае лиц иностранного гражданства идентификационный номер налогоплательщика их личный идентификационный номер иностранца (NIE), который можно получить в Главном управлении полиции или в посольстве или консульстве Испании в стране их происхождения или проживания.

[ПРЕДСТАВИТЕЛЬ]

Физические лица обязаны назначить представителя в следующих случаях:

а) Имея постоянное представительство в Испании.

б) Как правило, когда экономическая деятельность или операции осуществляются в Испании без постоянного представительства, когда налоговой базой является разница между валовым доходом и расходами на персонал, закупки и поставки.

c) Когда из-за суммы и характеристик дохода, полученного на территории Испании, это требуется налоговыми органами.

[ОПРЕДЕЛЕНИЕ НАЛОГООБЛОЖЕННОЙ БАЗЫ, СТАВКИ НАЛОГООБЛОЖЕНИЯ]

Налоговая база

Как правило, налоговой базой, соответствующей доходу, будет валовая сумма заработка без вычета каких-либо расходов.

Резиденты другого государства-члена Европейского Союза и в отношении доходов, полученных с 1 января 2015 года в государстве Европейской экономической зоны, с которым существует эффективный обмен фискальной информацией, могут, если они являются физическими лицами, вычесть расходы, указанные в Законе 35/ 2006 г. от 28 ноября об уплате налога на доходы физических лиц, когда налогоплательщик может доказать, что он имеет прямое отношение к доходу, полученному в Испании, и что существует прямая неразрывная связь с деятельностью, осуществляемой в Испании.

от 28 ноября об уплате налога на доходы физических лиц, когда налогоплательщик может доказать, что он имеет прямое отношение к доходу, полученному в Испании, и что существует прямая неразрывная связь с деятельностью, осуществляемой в Испании.

В случае прироста капитала это будет определяться разницей между ценой передачи и ценой приобретения.

Налоговая ставка

Налоговые ставки, установленные во внутреннем законодательстве Испании, применимые к доходам и приросту от собственности и передаче недвижимости, следующие:

а) В 2015 налоговом году в целом 24%; 20% для резидентов Европейского Союза, Исландии и Норвегии до 07.11.2015 и 19,50% с 07.12.2015. Общая ставка на 2016 налоговый год составляет 24%, а для резидентов Европейского Союза, Исландии и Норвегии – 19%.

b) В случае прироста капитала 20% за период с 01.01.2015 по 07.11.2015; с 07.12.2015 — 19,5%; с января 2016 г. — 19%.

Налог подлежит уплате, когда считается, что доход получен, и общий принцип заключается в установлении срока уплаты. В случае доходов от недвижимого имущества для собственного использования приписываемый доход подлежит уплате в последний день календарного года. В случае увеличения от прироста капитала налог подлежит уплате, когда возникает увеличение активов.

В случае доходов от недвижимого имущества для собственного использования приписываемый доход подлежит уплате в последний день календарного года. В случае увеличения от прироста капитала налог подлежит уплате, когда возникает увеличение активов.

[НАЛОГООБЛОЖЕНИЕ НЕДВИЖИМОСТИ В ИСПАНИИ, ВЛАДЕЛЬЦАМИ КОТОРОЙ ЯВЛЯЮТСЯ ФИЗИЧЕСКИЕ ЛИЦА-НЕРЕЗИДЕНТЫ]

a) Недвижимость, сдаваемая в аренду, для собственного использования и незанятая: налогообложение будет зависеть от того, сдается ли недвижимость в аренду:

1.Если имущество сдается в аренду, то, как правило, налоговой базой будет валовая сумма всех концепций, которые получает арендатор или субарендатор, включая, когда это применимо, суммы, относящиеся ко всем товарам, переданным вместе с имуществом и исключенным из налога на добавленную стоимость.

Если имущество сдается в аренду только на часть года, налоговая база должна рассчитываться, как указано в предыдущем параграфе, и за период аренды. В течение оставшегося неарендованного периода атрибуция недвижимого имущества должна быть произведена в соответствии с пунктом 2 ниже.

При определении налоговой базы для арендованного имущества налогоплательщики, проживающие в других государствах-членах ЕС, могут, тем не менее, вычесть расходы, указанные в Законе о подоходном налоге с населения (35/2006 от 28 ноября), если они могут доказать, что они напрямую связаны с доходом, полученным в Испании. При вычете расходов должны быть предоставлены доказательства и подтверждение налогового резидентства в соответствующем государстве-члене ЕС.

Полученная налоговая база будет облагаться налогом по общей ставке.

2. Для дохода, полученного после 1 января 2015 года, если недвижимость не сдана в аренду (используется владельцем или оставлена незанятой), считается, что она обеспечивает доход в размере 2% от кадастровой стоимости и общую ставку налогообложения в размере 24%. будет применяться к этой базе. Для резидентов ЕС, Исландии и Норвегии это 20% до 07.11.2015, 19,5% с 07.12.2015 и 19% с 2016 года. в силу в течение налогового периода или в течение 10 предшествующих налоговых лет расчетная доходность будет равна 1. 1%. Для доходов, полученных в 2014 году, ставка налога составит 24,75%.

1%. Для доходов, полученных в 2014 году, ставка налога составит 24,75%.

Налог подлежит уплате в последний день календарного года.

б) В случае передачи имущества:

Как правило, прирост капитала, полученный нерезидентами без постоянного представительства, будет определяться разницей между стоимостью передачи и стоимостью приобретения. Для расчета этих значений необходимо учитывать следующие правила:

Стоимость приобретения будет включать эти расходы (регистрация, нотариус) и налоги (НДС, передача активов и т. д.).) оплачивается приобретателем.

Стоимость приобретения будет уменьшена на сумму амортизации, произведенной в соответствии с правилами (если имущество было сдано в аренду), должным образом обновленной и всегда рассчитанной минимальной амортизации.

Стоимость передачи будет уменьшена на сумму расходов и налогов, связанных с передачей, уплаченных продавцом.

Разница между этими двумя значениями будет определять прирост капитала, подлежащий налогообложению, к которому будет применяться налоговая ставка в размере 20% за период с 1 января 2015 года по 07 ноября 2015 года; 19. 50 % за период с 12 июля 2015 г. по 31 декабря 2015 г. и 19 % с 2016 налогового года.

50 % за период с 12 июля 2015 г. по 31 декабря 2015 г. и 19 % с 2016 налогового года.

[ПРИМЕНЕНИЕ СНИЖАЮЩИХ ПРОЦЕНТНЫХ СТАВОК, ИЗЛОЖЕННЫХ В ДЕВЯТОМ ПЕРЕХОДНОМ ПОЛОЖЕНИИ. НОВАЯ СИСТЕМА].

Вводится новый переходный режим для прироста капитала, полученного от товаров, приобретенных до 31 декабря 1994 года.

Новые правила сохраняют применение этих коэффициентов, но устанавливают новую систему расчета, предполагающую налогообложение части увеличения, полученного с 20 января 2006 года.

Более конкретно, при получении прироста капитала необходимо проводить различие между этой частью прироста:

— Создан до 19 января 2006 г.

— Создан с 20 января 2006 г.

Считается, что увеличение получено линейным образом с течением времени, т. е. считается, что каждый день в году приносит одинаковую прибыль. Таким образом, ежедневная выгода получается путем деления выигрыша на количество дней, прошедших между датой покупки и датой продажи.

На прибыль, полученную до 19 января 2006 г. , будут распространяться понижающие коэффициенты, но они не будут применяться к части прибыли, полученной с 20 января 2006 г.

[ВЫЧЕТ ПО НДФЛ ФИЗИЧЕСКИМ ЛИЦАМ-НЕРЕЗИДЕНТАМ]

а) Вычет за аренду помещений.

Как указано выше, доход, выплачиваемый нерезиденту за аренду коммерческих помещений, облагается подоходным налогом с населения по общей ставке 24%; для резидентов Европейского Союза, Исландии и Норвегии – 20% за период с 01.01.2015 по 07.11.2015, 19.50% за период с 12 июля 2015 г. по 31 декабря 2015 г. и 19% с 2016 налогового года. Вычет, применимый к этому виду дохода, будет соответствовать соответствующей налоговой ставке. Если вычет будет сделан, нерезиденты могут вычесть его из своего валового налогового платежа.

b) Вычет при приобретении имущества у нерезидента.

Приобретатели имущества у нерезидента без постоянного представительства обязаны вычесть и внести 3% согласованного платежа в соответствии с концепцией платежа в счет налога, соответствующего нерезиденту. Оплата должна быть произведена в течение одного месяца с даты передачи и с использованием формы 211. Тем не менее, приобретатели не обязаны производить вычет и уплату 3% в следующих случаях:

Оплата должна быть произведена в течение одного месяца с даты передачи и с использованием формы 211. Тем не менее, приобретатели не обязаны производить вычет и уплату 3% в следующих случаях:

1. Когда передающий может показать с помощью сертификата, выданного компетентным органом Налогового управления, что он является субъектом личных обязательств.,.

2. Если недвижимость предоставляется при регистрации или увеличении капитала компаний-резидентов на территории Испании.

Возврат удержанного превышения: