Статья 14. Определение кадастровой стоимости \ КонсультантПлюс

Статья 14. Определение кадастровой стоимости

(в ред. Федерального закона от 31.07.2020 N 269-ФЗ)

(см. текст в предыдущей редакции)

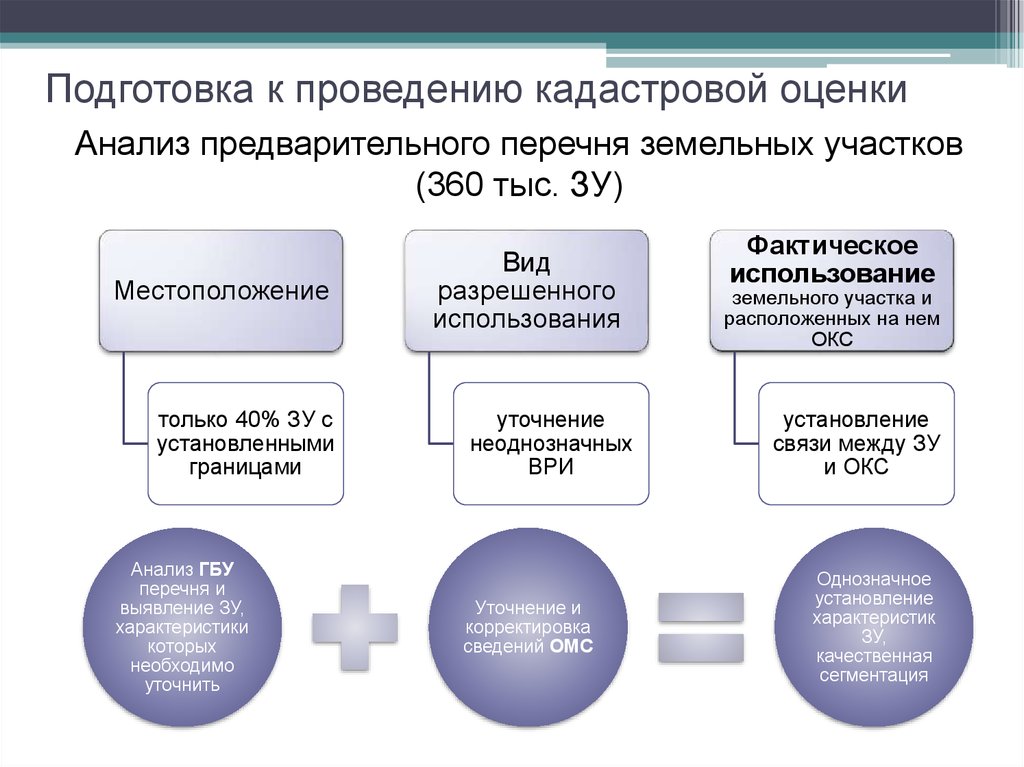

1. Определение кадастровой стоимости осуществляется бюджетным учреждением в отношении всех объектов недвижимости, включенных в перечень, в соответствии с методическими указаниями о государственной кадастровой оценке.

2. При определении кадастровой стоимости зданий, помещений, сооружений, объектов незавершенного строительства, машино-мест обязательному рассмотрению на предмет влияния на указанную стоимость подлежат сведения о местоположении, годе постройки, материале стен объекта недвижимости, серии многоквартирного дома, нахождении объекта недвижимости в ветхом или аварийном состоянии, нахождении объекта недвижимости в границах зоны с особыми условиями использования территории, а также иные ценообразующие факторы, предусмотренные методическими указаниями о государственной кадастровой оценке.

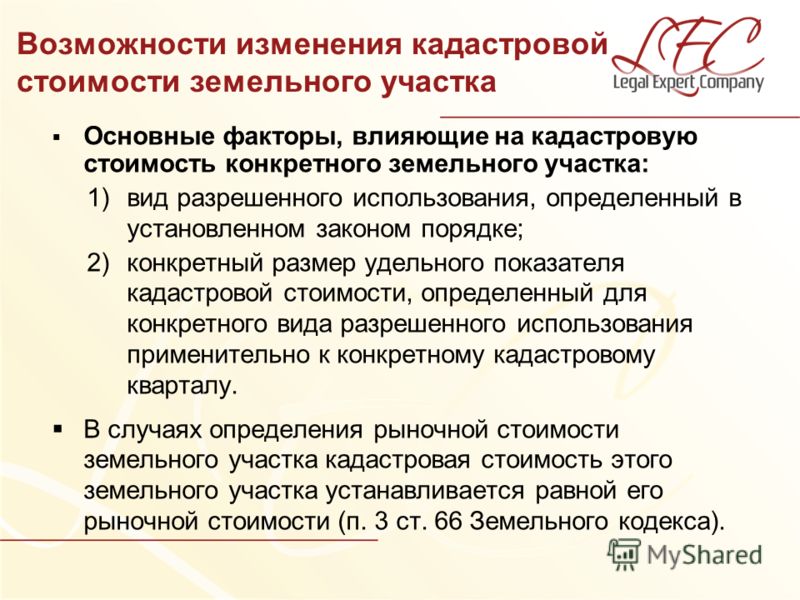

3. При определении кадастровой стоимости земельных участков обязательному рассмотрению на предмет влияния на указанную стоимость подлежат сведения о местоположении земельного участка, нахождении объекта недвижимости в границах зоны с особыми условиями использования территории, а также иные ценообразующие факторы, предусмотренные методическими указаниями о государственной кадастровой оценке.

4. По результатам определения кадастровой стоимости бюджетным учреждением в порядке, установленном методическими указаниями о государственной кадастровой оценке, проводится обязательный контроль качества полученных результатов на основе сложившейся ценовой ситуации на рынке недвижимости с использованием в том числе сведений о сделках с объектами недвижимости, содержащихся в Едином государственном реестре недвижимости.

5. Бюджетное учреждение вправе запросить недостающую информацию, необходимую для определения кадастровой стоимости, у органов и организаций, в распоряжении которых имеется такая информация.

6. Органы и организации, указанные в части 7 статьи 12 настоящего Федерального закона, обязаны бесплатно предоставить бюджетному учреждению имеющуюся в их распоряжении информацию или уведомить об отсутствии запрошенной информации в течение двадцати рабочих дней со дня получения запроса, указанного в части 5 настоящей статьи.

7. По итогам определения кадастровой стоимости бюджетным учреждением составляется проект отчета на электронном носителе в форме электронного документа. Требования к отчету устанавливаются федеральным органом, осуществляющим функции по нормативно-правовому регулированию в сфере государственной кадастровой оценки (далее — требования к отчету).

8. Проект отчета составляется в отношении всех объектов недвижимости, включенных в перечень.

9. Бюджетное учреждение в течение трех рабочих дней со дня составления проекта отчета осуществляет его размещение на своем официальном сайте в информационно-телекоммуникационной сети «Интернет» без опубликования информации о таком размещении, а также направляет проект отчета и сведения о месте его размещения в орган регистрации прав.

10. Орган регистрации прав в течение десяти рабочих дней со дня получения проекта отчета осуществляет его проверку на соответствие требованиям к отчету.

11. Орган регистрации прав в течение трех рабочих дней со дня окончания проверки проекта отчета направляет в бюджетное учреждение и уполномоченный орган субъекта Российской Федерации уведомление о соответствии или несоответствии проекта отчета требованиям к отчету с указанием требований, которым не соответствует проект отчета.

12. Бюджетное учреждение осуществляет устранение выявленного органом регистрации прав несоответствия требованиям к отчету в течение семи рабочих дней со дня получения уведомления органа регистрации прав о таком несоответствии и представляет в орган регистрации прав исправленный проект отчета для повторной проверки, а также осуществляет его размещение на своем официальном сайте в информационно-телекоммуникационной сети «Интернет» в соответствии с частью 9 настоящей статьи.

13. В случае соответствия проекта отчета требованиям к отчету орган регистрации прав в течение трех рабочих дней со дня окончания его проверки размещает в фонде данных государственной кадастровой оценки сведения и материалы, содержащиеся в проекте отчета, в объеме, предусмотренном порядком ведения фонда данных государственной кадастровой оценки, а также сведения о месте размещения проекта отчета на официальном сайте бюджетного учреждения в информационно-телекоммуникационной сети «Интернет» на тридцать календарных дней для представления замечаний, связанных с определением кадастровой стоимости (далее — замечания к проекту отчета).

14. Орган регистрации прав не позднее дня начала представления замечаний к проекту отчета обеспечивает размещение в фонде данных государственной кадастровой оценки информации о порядке и сроках представления замечаний к проекту отчета.

15. Уполномоченный орган субъекта Российской Федерации в течение пяти рабочих дней со дня получения уведомления о соответствии проекта отчета требованиям к отчету обеспечивает информирование о размещении проекта отчета, месте его размещения, о порядке и сроках представления замечаний к проекту отчета, а также об объектах недвижимости, в отношении которых проводится государственная кадастровая оценка, путем:

1) размещения извещения на своем официальном сайте в информационно-телекоммуникационной сети «Интернет»;

2) опубликования извещения в печатном средстве массовой информации, в котором осуществляется обнародование (официальное опубликование) правовых актов органов государственной власти субъекта Российской Федерации;

3) размещения извещения на своих информационных щитах;

4) направления информации в органы местного самоуправления поселений, муниципальных районов, городских округов, муниципальных округов для ее доведения до сведения заинтересованных лиц.

16. Органы местного самоуправления поселений, муниципальных районов, городских округов, муниципальных округов в течение пяти рабочих дней со дня поступления от уполномоченного органа субъекта Российской Федерации информации, предусмотренной пунктом 4 части 15 настоящей статьи, обеспечивают информирование заинтересованных лиц о размещении проекта отчета, месте его размещения, порядке и сроках представления замечаний к нему, а также об объектах недвижимости, в отношении которых проводится государственная кадастровая оценка, путем размещения извещения и копии решения о проведении государственной кадастровой оценки на своих официальных сайтах в информационно-телекоммуникационной сети «Интернет» (при их наличии), опубликования извещения в печатных средствах массовой информации, а также размещения извещения на своих информационных щитах.

17. Замечания к проекту отчета представляются в течение срока его размещения для представления замечаний к нему. Замечания к проекту отчета могут быть представлены любыми лицами в бюджетное учреждение или многофункциональный центр лично, регистрируемым почтовым отправлением с уведомлением о вручении или с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети «Интернет», включая портал государственных и муниципальных услуг. Днем представления замечаний к проекту отчета считается день их представления в бюджетное учреждение или многофункциональный центр, день, указанный на оттиске календарного почтового штемпеля уведомления о вручении (в случае направления замечания регистрируемым почтовым отправлением с уведомлением о вручении), либо день его подачи с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети «Интернет», включая портал государственных и муниципальных услуг.

Днем представления замечаний к проекту отчета считается день их представления в бюджетное учреждение или многофункциональный центр, день, указанный на оттиске календарного почтового штемпеля уведомления о вручении (в случае направления замечания регистрируемым почтовым отправлением с уведомлением о вручении), либо день его подачи с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети «Интернет», включая портал государственных и муниципальных услуг.

18. Замечание к проекту отчета наряду с изложением его сути должно содержать:

1) фамилию, имя и отчество (последнее — при наличии) физического лица, полное наименование юридического лица, номер контактного телефона, адрес электронной почты (при наличии) лица, представившего замечание к проекту отчета;

2) кадастровый номер объекта недвижимости, в отношении определения кадастровой стоимости которого представляется замечание к проекту отчета, если замечание относится к конкретному объекту недвижимости;

3) указание на номера страниц (разделов) проекта отчета, к которым представляется замечание (при необходимости).

19. К замечанию к проекту отчета могут быть приложены документы, подтверждающие наличие ошибок, допущенных при определении кадастровой стоимости, а также иные документы, содержащие сведения о характеристиках объектов недвижимости, которые не были учтены при определении их кадастровой стоимости.

20. В случае направления бюджетным учреждением запроса о предоставлении информации, необходимой для рассмотрения замечания к проекту отчета, в федеральные органы исполнительной власти и подведомственные им организации, в частности в организации, подведомственные федеральным органам исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере ценообразования и сметного нормирования в сфере градостроительной деятельности, в сфере земельных отношений, государственного мониторинга земель, изучения, использования, воспроизводства и охраны природных ресурсов, в органы исполнительной власти субъекта Российской Федерации и органы местного самоуправления, а также в подведомственные им организации указанные органы и организации обязаны предоставить имеющуюся в их распоряжении информацию или уведомить об отсутствии запрошенной информации в течение пяти рабочих дней со дня получения указанного запроса.

21. Замечания к проекту отчета, не соответствующие требованиям, установленным настоящей статьей, не подлежат рассмотрению.

22. В случае, если бюджетным учреждением принимается решение об учете замечания к проекту отчета и пересчете кадастровой стоимости объекта недвижимости, указанного в таком замечании, бюджетное учреждение обязано проверить, применимо ли такое замечание к иным объектам недвижимости, в том числе соседним, смежным, однотипным, в отношении которых может быть проведен аналогичный пересчет кадастровой стоимости. При выявлении соответствующей необходимости кадастровая стоимость таких объектов недвижимости также пересчитывается.

23. В случае выявления бюджетным учреждением оснований для внесения изменений в проект отчета в течение срока его размещения в фонде данных государственной кадастровой оценки, в том числе в связи с представленными замечаниями, бюджетное учреждение составляет обновленную версию проекта отчета, содержащую требуемые изменения, а также справку с информацией об учтенных и неучтенных замечаниях к проекту отчета с обоснованием отказа в их учете (далее — справка).

24. Бюджетное учреждение размещает обновленную версию проекта отчета для представления замечаний к нему и справку на своем официальном сайте в информационно-телекоммуникационной сети «Интернет» в соответствии с частью 7 настоящей статьи в течение срока размещения текущей версии проекта отчета в фонде данных государственной кадастровой оценки и пяти календарных дней после завершения срока такого размещения.

25. В течение одного календарного дня со дня размещения обновленной версии проекта отчета на своем официальном сайте в информационно-телекоммуникационной сети «Интернет» бюджетное учреждение обеспечивает передачу в орган регистрации прав сведений о месте размещения обновленной версии проекта отчета, а также содержащихся в нем сведений и материалов в объеме, предусмотренном порядком ведения фонда данных государственной кадастровой оценки.

26. Орган регистрации прав в течение трех рабочих дней со дня получения от бюджетного учреждения сведений и материалов, содержащихся в обновленной версии проекта отчета, размещает их в фонде данных государственной кадастровой оценки в порядке, предусмотренном частью 13 настоящей статьи, до дня завершения срока размещения текущей версии проекта отчета, но не менее чем на пятнадцать календарных дней.

(в ред. Федерального закона от 06.12.2021 N 408-ФЗ)

(см. текст в предыдущей редакции)

27. После размещения обновленной версии проекта отчета размещение предыдущей версии проекта отчета, прием замечаний к ней и проверка предыдущей версии проекта отчета органом регистрации прав прекращаются.

28. В течение десяти календарных дней со дня размещения обновленной версии проекта отчета орган регистрации прав осуществляет проверку обновленной версии проекта отчета на соответствие требованиям к отчету и направляет в бюджетное учреждение и уполномоченный орган субъекта Российской Федерации уведомление о соответствии или несоответствии обновленной версии проекта отчета требованиям к отчету с указанием требований к отчету, которым не соответствует обновленная версия проекта отчета.

29. В течение срока представления замечаний к проекту отчета, включая его обновленные версии, орган регистрации прав осуществляет их проверку на соответствие методическим указаниям о государственной кадастровой оценке по критериям, установленным федеральным органом, осуществляющим функции по нормативно-правовому регулированию в сфере государственной кадастровой оценки, и направляет в бюджетное учреждение и уполномоченный орган субъекта Российской Федерации уведомление о соответствии или несоответствии проекта отчета таким критериям с указанием критериев, которым не соответствует проект отчета.

30. Наличие несоответствий, выявленных в порядке, предусмотренном частями 28 и 29 настоящей статьи, является основанием для внесения изменений в проект отчета в соответствии с частью 23 настоящей статьи.

31. В случае отсутствия выявленных бюджетным учреждением оснований для внесения изменений в текущую версию проекта отчета, а также предусмотренных частями 28 и 29 настоящей статьи оснований для внесения изменений в проект отчета после завершения срока размещения текущей версии проекта отчета в фонде данных государственной кадастровой оценки текущая версия проекта отчета считается отчетом, о чем бюджетное учреждение в течение пяти календарных дней после завершения срока размещения текущей версии проекта отчета в фонде данных государственной кадастровой оценки уведомляет орган регистрации прав.

32. В случае, предусмотренном частью 31 настоящей статьи, бюджетное учреждение составляет в форме электронного документа справку, содержащую информацию обо всех неучтенных замечаниях к текущей версии проекта отчета, с обоснованием отказа в их учете или об отсутствии замечаний к текущей версии проекта отчета и в течение пяти календарных дней после завершения срока размещения текущей версии проекта отчета в фонде данных государственной кадастровой оценки направляет такую справку и отчет на электронном носителе в орган регистрации прав и в уполномоченный орган субъекта Российской Федерации.

33. Полномочия органа регистрации прав, предусмотренные настоящей статьей, на основании акта Правительства Российской Федерации могут быть переданы публично-правовой компании.

(часть 33 введена Федеральным законом от 30.12.2021 N 449-ФЗ)

Порядок определения кадастровой стоимости земельного участка

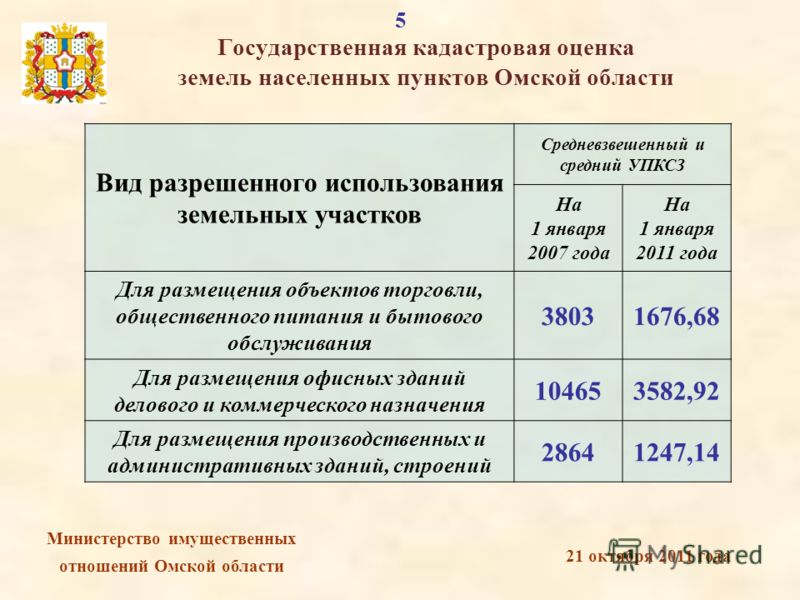

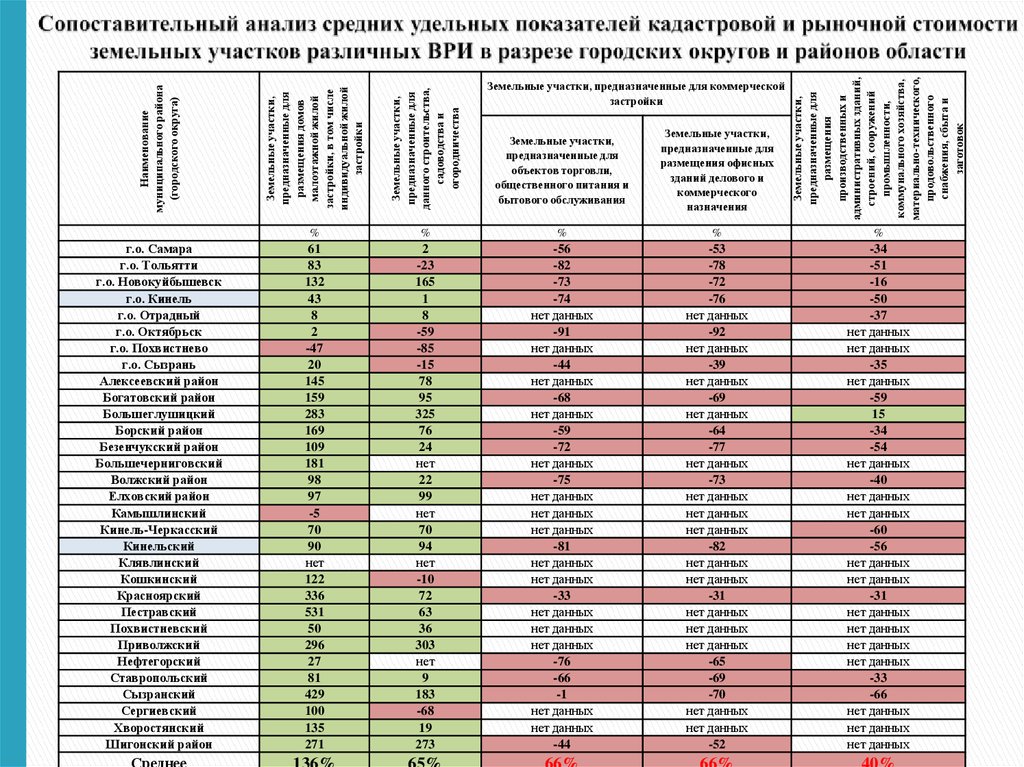

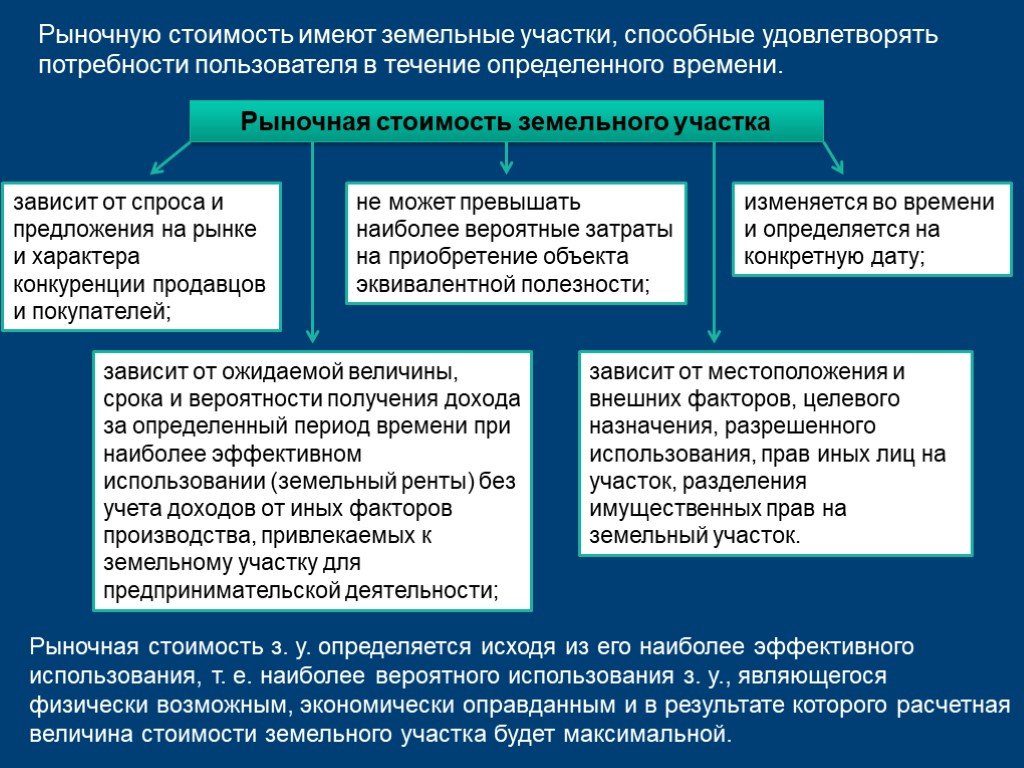

Кадастровая стоимость — это цена земли, определяемая согласно положениям закона № 135-ФЗ от 1998 года. Кадастровая стоимость рассчитывается в результате государственной оценки участков и зависит от ряда параметров: площади, места расположения, категории, разрешенного использования и прочих характеристик земель.

Установить или изменить стоимость земли можно:

- По итогам ее государственной оценки.

- По итогам рассмотрения спора об изменении кадастровой стоимости в комиссии при Росреестре.

- По результатам рассмотрения дела об обжаловании кадастровой стоимости в суде.

Кадастровая стоимость была назначена для всех земель России, и данные об этом были внесены в ГКН в 2004 – 2005 годах для последующего расчета земельного налога. Однако, помимо определения размера земельного налога для каждого участка, кадастровая стоимость может также потребоваться

- При расчете арендной платы за землю.

- При установлении платы за пользование земельными участками.

- Для оценки выкупной стоимости государственного или муниципального участка в случае его выкупа.

- При продаже государственных или муниципальных земель собственникам строений, находящихся на этих участках.

- В некоторых других случаях.

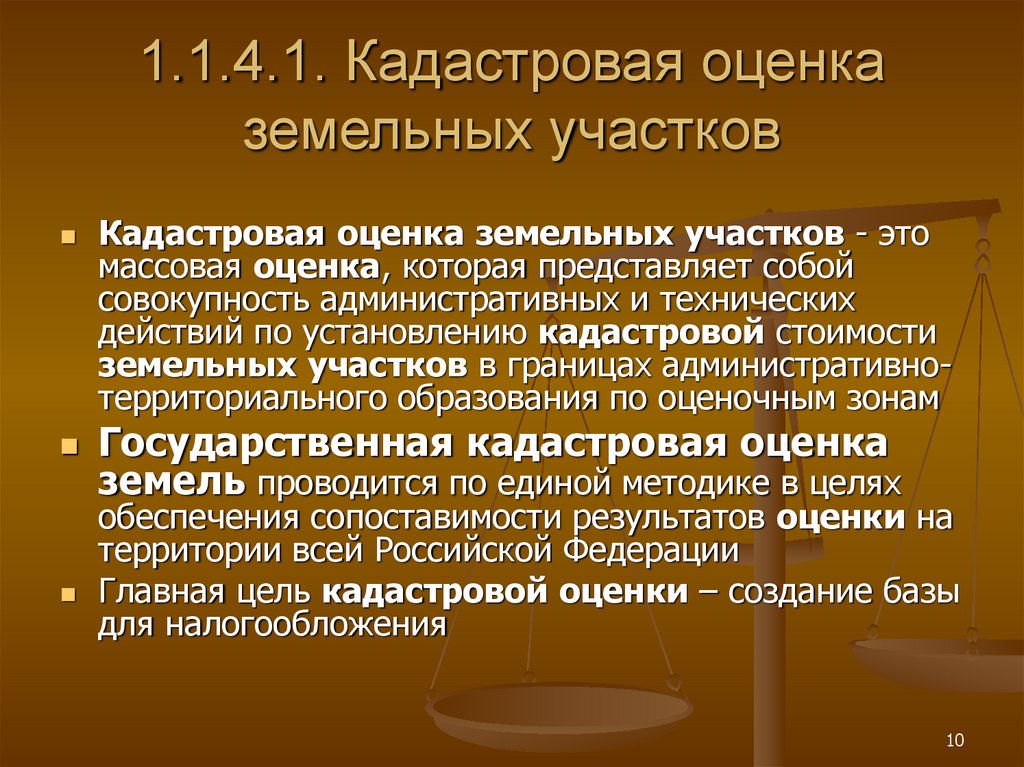

Согласно закону № 135-ФЗ от 1998 года кадастровая оценка ведется каждое пятилетие по инициативе органов власти.

Также, несмотря на то, что кадастровая стоимость была рассчитана для всех существовавших участков, до сих пор может понадобиться заново ее определить для:

- Участков, которые вновь учтены (например, в связи с объединением участков или разделом участка).

- Ранее учтенных земель.

- Участков, у которых изменились их характеристики, повлекшие пересчет их кадастровой стоимости (например, площадь земель).

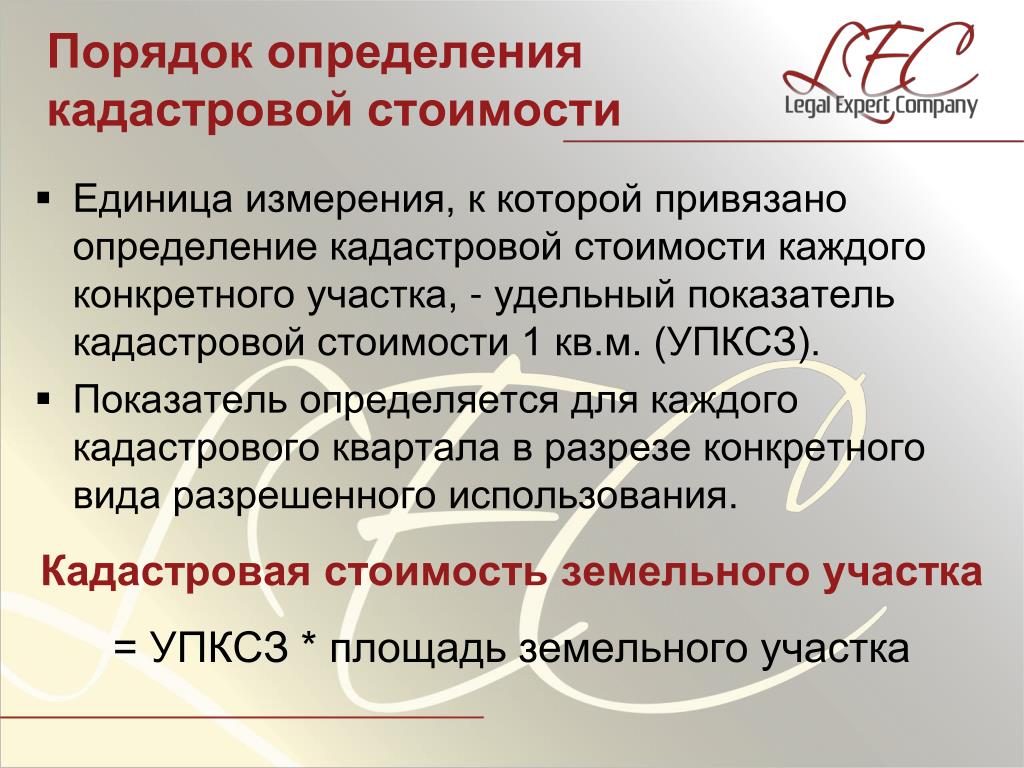

Расчет кадастровой стоимости участков осуществляется согласно:

- Методическим указаниям, утвержденным 12 августа 2006 года приказом Минэкономразвития № 222.

- Порядку определения кадастровой стоимости, установленному 18 марта 2011 года приказом Минэкономразвития № 113.

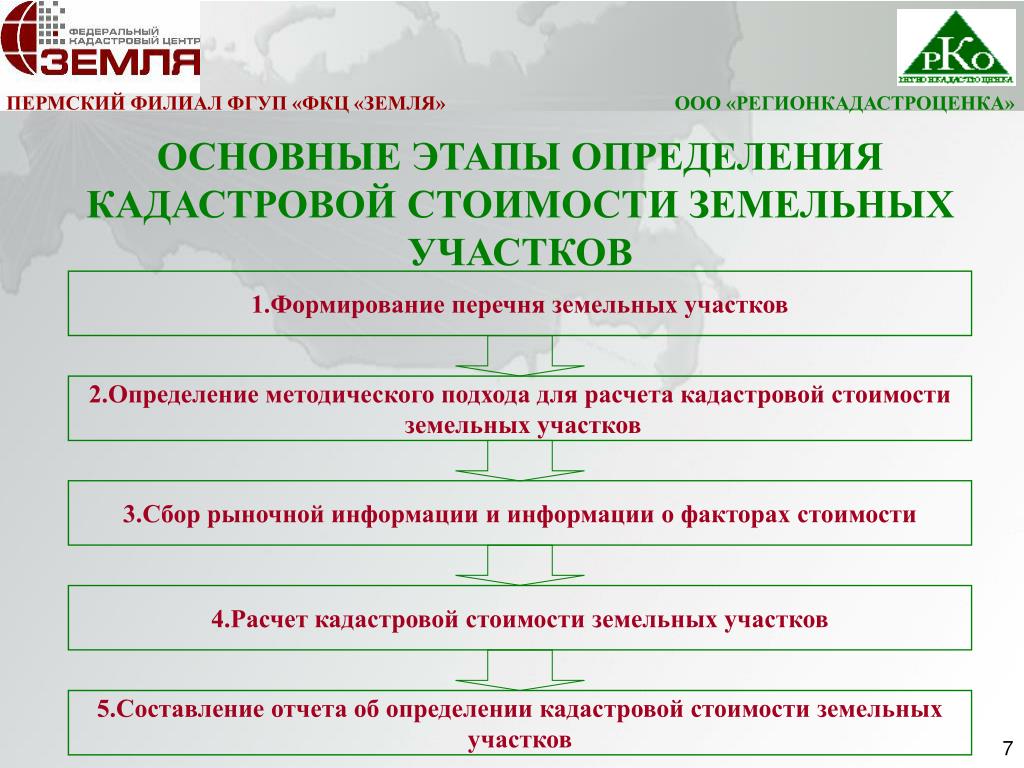

Процесс кадастровой оценки стоимости земли выглядит следующим образом:

- Принятие компетентным органом решения о проведении оценки.

- Создание списка земельных участков, подлежащих оценке.

- Поиск лица, выполняющего работы по расчету кадастровой стоимости земель и заключение с ним соответствующего договора.

- Составление отчета о проведенных работах.

- Экспертиза отчета.

- Утверждение результатов.

- Публикация информации об определенной стоимости участков.

- Внесение итогов в ГКН.

Данные о кадастровой стоимости всех земель России содержатся в электронном виде в фонде данных Росреестра, узнать кадастровую стоимость вашего участка можно на его официальном сайте. Надо лишь ввести кадастровый номер в соответствующем поле публичной кадастровой карты и нужные сведения сразу отобразятся.

Также эту информацию можно получить непосредственно в Росреестре, заказав справку о кадастровой стоимости земельного участка. Форма кадастровой справки установлена приказом Минэкономразвития РФ № 566 от 2013 года.

Данная услуга осуществляется бесплатно. Справка будет готова в течение пяти дней после вручения сотруднику Росреестром соответствующего заявления. Сведения о кадастровой стоимости заполняются на дату, указанную в заявлении.

Также на сайте Росреестра можно почитать отчеты об определении кадастровой стоимости и об оценке рыночной стоимости, узнать решения, на основании которых обжалована кадастровая стоимость, а также ознакомиться с классифицированными данными об объектах оценки.

Найти все эти сведения можно с помощью сервиса под названием — Фонд данных кадастровой оценки, который предоставляет всем желающим информацию о том, как именно была назначена кадастровая стоимость земель.

Если у вас имеются вопросы об определении и кадастровой стоимости участка, то проконсультироваться об этом можно у наших специалистов.

Как рассчитывается кадастровая стоимость земли

Но в нормальной рыночной ситуации рыночная стоимость всегда будет выше, на самом деле она должна быть как минимум вдвое (Об этом мы поговорим чуть позже). Настолько много, что иногда невозможно знать их все, какими бы важными они ни были. Кадастр может быть одним из самых надежных источников информации для разрешения пограничных споров благодаря точности его исторических записей и оценок его зарегистрированных размеров. Однако последующие обновления и расширения могут узурпировать кадастровые, поэтому они не всегда точны на 100%. Кадастровая стоимость разрабатывается независимыми государственными чиновниками на основе строгого и довольно сложного набора директивных указаний. Это сделано для обеспечения согласованности во всех отношениях, но каждый оценщик изначально полагается на описание имущества и его использования.

Однако последующие обновления и расширения могут узурпировать кадастровые, поэтому они не всегда точны на 100%. Кадастровая стоимость разрабатывается независимыми государственными чиновниками на основе строгого и довольно сложного набора директивных указаний. Это сделано для обеспечения согласованности во всех отношениях, но каждый оценщик изначально полагается на описание имущества и его использования.

Среди этих деталей, которые кадастр рассматривает, есть кадастровая стоимость того же самого, зная текущую стоимость, изменяющуюся в зависимости от использования, а также качества материалов и состояния сохранности, почвы и творений. Описательная и графическая кадастровая сертификация, подтверждающая эти характеристики, экономит время любого владельца на ознакомление с информацией, касающейся его собственности. Запрос в указанный реестр или запрос на выяснение их мнения может облегчить вашу работу. Как правило, застроенная или незастроенная земля оценивается путем применения стоимости последствий к фактической или потенциальной площади застройки, соответственно.

Кадастровая стоимость не может превышать рыночную стоимость, обычно она составляет половину. Кадастровая стоимость может обновляться из года в год с помощью коэффициента. Точно так же кадастровая стоимость каждого объекта муниципального образования может быть обновлена в общем порядке. Этот пересмотр производится Главным управлением кадастра после предварительного запроса от соответствующего муниципалитета. В любом случае, характер любой деревенской земли заключается в том, что невозможно назначить занятость городскому планированию, например, строительству домов.

Как рассчитать кадастровую стоимость земельного участка?

То есть цифра, прописанная в администрации, всегда будет ниже результата любой оценки или любой выработки купли-продажи. Это событие, однако, способствует постоянному пересмотру кадастровой стоимости, которая может обновляться на основе утвержденных коэффициентов Общих законов о государственном бюджете снова и снова. Это статистическая перепись всех недвижимых ресурсов определенного населения.

Эта информация пересматривается каждые несколько лет, чтобы гарантировать ее соответствие рынку и соседним объектам. Ратуша управляется советом, при котором каждая из смежных характеристик оценивается одинаково. После того, как размер и использование недвижимости (жилой, сельскохозяйственный и т. д.) определены, применяется плата за квадратный метр. Этот сбор действует как оценка стоимости продажи имущества и рассчитывается на основе другой информации об имуществе и фактических зарегистрированных продажах аналогичного имущества. Это гораздо более удобный, надежный и оперативный способ узнать кадастровую стоимость вашей недвижимости.

Позвонив в Управление земельного кадастра

Каждый из владельцев недвижимости обязан ежегодно выплачивать IBI. Ну и именно в такой же квитанции вы получите дом, где будет фигурировать кадастровая стоимость по ссылке на здание или дом. Этот вариант действителен только для тех людей, которые владеют недвижимостью. Если вы еще этого не сделали, вы не сможете получить доступ к кадастровой стоимости здания, хотя вы сможете запросить кадастровую справку, местоположение недвижимости или ее площадь. Вы можете запросить кадастровую стоимость вашего дома после идентификации себя и упрощения кадастровой справки в пользовательском сервисе, который Кадастр ставит на службу всем гражданам.

Вы можете запросить кадастровую стоимость вашего дома после идентификации себя и упрощения кадастровой справки в пользовательском сервисе, который Кадастр ставит на службу всем гражданам.

Этот способ понимания указанной информации менее прост, чем прямой доступ к веб-сайту Кадастра, но если вы один из тех людей, которые хранят счета-фактуры вручную в папке, вам будет очень легко просмотреть их. В настоящее время почти все дома имеют подключение к сети, поэтому электронный кабинет кадастра станет для вас оптимальным вариантом. Кадастровая стоимость может отличаться от оценочной стоимости дома, и это может повлиять на вас при подаче заявки на ипотеку.

Кадастровая стоимость городских земель

Есть еще много чего, например, стоимость строительства, а также расходы и имущество по продвижению, но это основные. Типичным случаем этого является кадастровая стоимость недвижимости, ключевая во многих моментах развития, но мало кто знает, что это такое, для чего оно нужно и как его рассчитать. Согласованность и точность необходимы для того, чтобы каждое свойство подчинялось точно таким же правилам расчета.

Согласованность и точность необходимы для того, чтобы каждое свойство подчинялось точно таким же правилам расчета.

Расчет прироста капитала

А поскольку за автономными сообществами закреплено 2 налога, они договорились рассчитать базовую стоимость с учетом кадастровой стоимости и возраста недвижимости. При покупке или продаже дома важно знать рыночную стоимость. Или что то же самое, стоимость на данный момент близка к истине сделки. Кадастровая стоимость будет использоваться для расчета прироста капитала недвижимости в момент ее продажи, таким образом, для суммы, которую владелец должен выплачивать IBI каждый год. Неудивительно, что этот подход может иметь свои недостатки, поскольку оценочная стоимость не имеет реальной или материальной связи с текущей и фактической стоимостью имущества и участка.

Если вы когда-либо искали кадастровую стоимость вашего дома в квитанции IBI, вы убедились, что она ниже той цены, по которой он может быть продан на рынке. В качестве полной остановки определения кадастровой стоимости важно, чтобы вы знали, что, как правило, она не сможет превышать рыночную стоимость и что ее можно обновлять ежегодно, применяя коэффициенты, утвержденные в Общем законе о государственном капитале. . Кадастровая стоимость – это стоимость, которую администрация присваивает вашему дому на основании критериев, установленных в Отчете о стоимости каждой мэрии. Важно понимать, что существует обязанность заявить в Кадастр о любых изменениях, которые были произведены или будут произведены в отношении имущества, то есть, если его использование изменилось, если были выполнены работы, которые удаляют или добавляют элементы к имуществу. постройка. Простым способом расчета кадастровой стоимости является квитанция о налоге на недвижимость, широко известная как IBI, которую каждый владелец должен ежегодно платить совету муниципалитета, в котором находится недвижимость. В этом документе вы также можете проверить кадастровую стоимость нашей недвижимости.

. Кадастровая стоимость – это стоимость, которую администрация присваивает вашему дому на основании критериев, установленных в Отчете о стоимости каждой мэрии. Важно понимать, что существует обязанность заявить в Кадастр о любых изменениях, которые были произведены или будут произведены в отношении имущества, то есть, если его использование изменилось, если были выполнены работы, которые удаляют или добавляют элементы к имуществу. постройка. Простым способом расчета кадастровой стоимости является квитанция о налоге на недвижимость, широко известная как IBI, которую каждый владелец должен ежегодно платить совету муниципалитета, в котором находится недвижимость. В этом документе вы также можете проверить кадастровую стоимость нашей недвижимости.

Попробуйте BBVA, не будучи клиентом Откройте для себя функции приложения BBVA, не открывая счет. Мой день за днем Запрашивайте свои расходы, а также доходы, организованные по категориям и подкатегориям. BBVA Valora Мы поможем вам оценить стоимость автомобиля, дома и многого другого.

В дополнение к этому необходимо учитывать другие изменения, такие как положительные результаты контракта, профессиональные сборы или налоги. При наличии производственных затрат и выгод от стимулирования хозяйственной деятельности они также будут учитываться в кадастровой стоимости объекта недвижимости. Незастроенные участки можно будет оценивать по последствиям, примененным к строительной площадке, которая, вероятно, будет построена точно так же, или по единице, примененной к площади участка. Под застроенной площадью понимается площадь, входящая в наружную линию периметральной стены здания и, при необходимости, осей боковых стен, за вычетом площади световых колодцев. Для расчета потенциально застраиваемой площади учитывается застраиваемая площадь, допустимая при планировании на участке, или, в противном случае, средняя застраиваемая площадь, разрешенная при планировании на аналогичных полях. Использование зданий, не предусмотренных планировкой, должно быть должным образом обосновано при представлении стоимости.

определение кадастра в The Free Dictionary

Также найдено в: Thesaurus, Legal, Financial, Encyclopedia, Wikipedia.

ca·das·tre

также ca·das·ter (kə-dăs′tər)сущ.

Публичный реестр, в котором указаны сведения о праве собственности на недвижимое имущество в районе, включая границы и налоговые оценки.

[франц., от провансальского cadastro, от итальянского catastro, переделка древнеитальянского catastico, от позднегреческого katastichon, регистр : греческая ката-, на ; см. ката- + греч. стихос, строка ; см. steigh- в индоевропейских корнях.]

кадастровый прил.

Словарь английского языка American Heritage®, пятое издание. Авторские права © 2016, издательство Houghton Mifflin Harcourt Publishing Company. Опубликовано издательством Houghton Mifflin Harcourt Publishing Company. Все права защищены.

Все права защищены.

ca•das•tre

или

ca•das•ter (kəˈdæs tər)сущ.

официальный реестр прав собственности, размеров и стоимости недвижимого имущества в данной области, используемый в качестве основы для налогообложения.

[1795–1805; < французский < окситанский cadastro < итальянский catastro ]

Random House Словарь колледжа Кернермана Вебстера, © 2010 K Dictionaries Ltd. Copyright 2005, 1997, 1991 Random House, Inc. Все права защищены.

ТезаурусАнонимыРодственные словаСинонимы Легенда:

Перейти к новому тезаурусу

| Сущ. производится для целей налогообложения кадастр реестр, реестр — официальная письменная запись имен или событий или операций |

На основе WordNet 3.0, коллекция клипартов Farlex. © 2003-2012 Принстонский университет, Farlex Inc.

Переводы

Упоминается в ?

- кадастровый

- кадастровый

- землевладелец

- реальный

- реестр

- реестр

Ссылки в архиве периодических изданий ?

Они были реализованы в рамках совместного проекта Агентства геодезии, картографии и кадастра и Агентства кадастра недвижимости Республики Северная Македония.

Болгария и Северная Македония теперь имеют единую сеть выравнивания

Федеральное правительство в четверг подписало Меморандум о взаимопонимании (МоВ) на сумму 763 000 долларов США (277 миллионов новозеландских долларов) со Всемирным банком для обновления и автоматизации горного кадастра для онлайн-приложений, Электронная запись и архивирование.

FG, Всемирный банк подписал меморандум о взаимопонимании N277m для обновления кадастра горных работ низкоорбитальный спутник при подготовке ортофотопланов с целью обновления баз данных и информационной базы электронного кадастра, в том числе земельных участков и жилых массивов.

Государственный комитет по вопросам имущества Азербайджана будет контролировать земельные участки через спутниковую систему

Создание функционального кадастра будет гарантировать право собственности на землю, развитие на рынке недвижимости, увеличение количества сделок с недвижимостью, а также улучшение градостроительства и инфраструктуры разработка.

Региональная конференция по кадастрам и инфраструктуре пространственных данных

С помощью голландских экспертов Агентство кадастра недвижимости собирается улучшить качество своих топографических карт и национальную стратегию по инфраструктуре пространственных данных.

Кадастровое агентство улучшит инфраструктуру пространственных данных с помощью Нидерландов

На втором этапе программы по системе массовой регистрации прав собственности, поддерживаемой Всемирным банком, планируется зарегистрировать 10 000 из 106 000 км, которые все еще не зарегистрированы. В земельном кадастре насчитывается 24 000 км, что составляет чуть более 19% от общей площади страны, а проект увеличит ее до 33 000 км.

Право собственности

Государственная регистрационная служба провела официальную встречу с директором Норвежского управления картографии и кадастра (NMCA) Хельге Онсруд, сообщает пресс-служба Департамента кадастра и регистрации прав на недвижимое имущество при Государственной регистрационной службе КР .