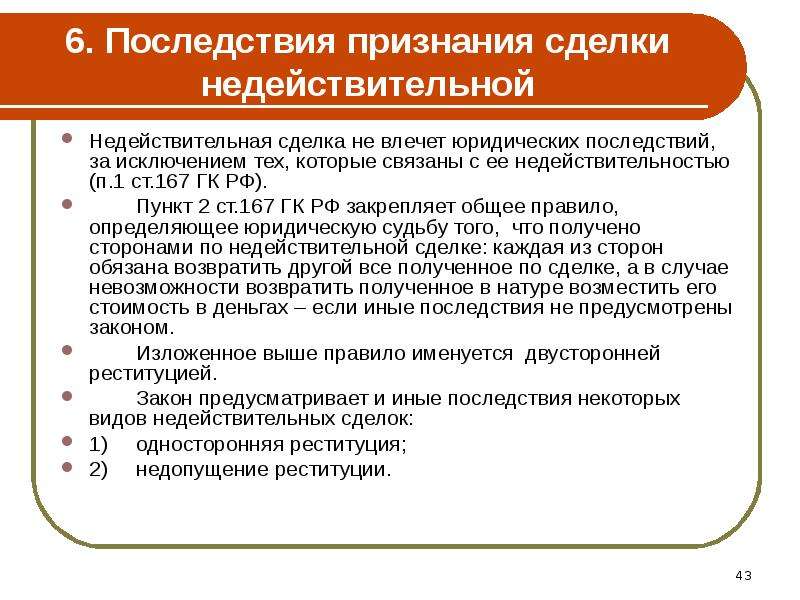

Условия действительности сделок. Недействительные сделки, их виды. Ничтожные и оспоримые сделки. Мнимые и притворные сделки. Правовые последствия недействительности сделок: двусторонняя реституция, односторонняя реституция, недопущение реституции.

Действительность сделки означает ее соответствие правовым требованиям и, как следствие, – возможность породить именно те правовые последствия, к которым стремились стороны при ее совершении.

Условия действительности сделок делятся на 4 группы: наличие надлежащего субъектного состава сделки; соответствие волеизъявления действительной воле сторон; соблюдение формы сделки; законность содержания сделки.

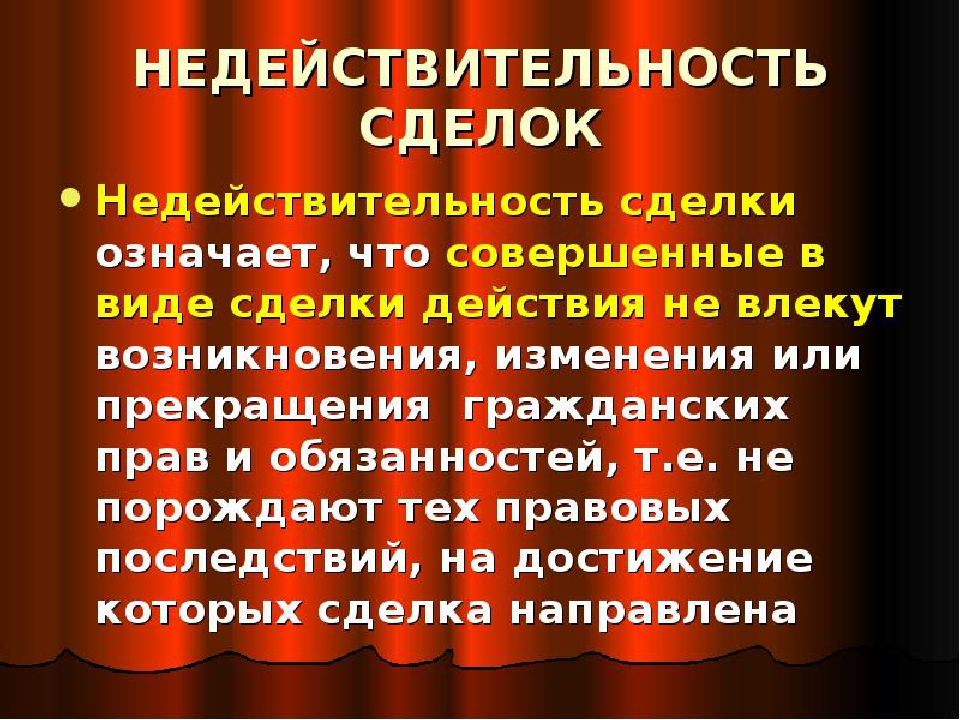

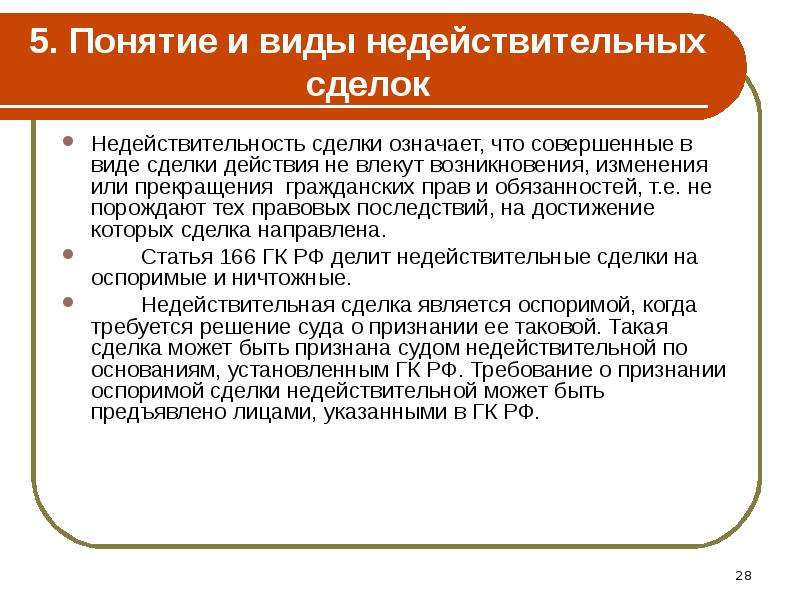

Недействительная сделка – это сделка, которая не порождает желаемого сторонами правового результата, а при определенных условиях влечет возникновение неблагоприятных для сторон последствий.

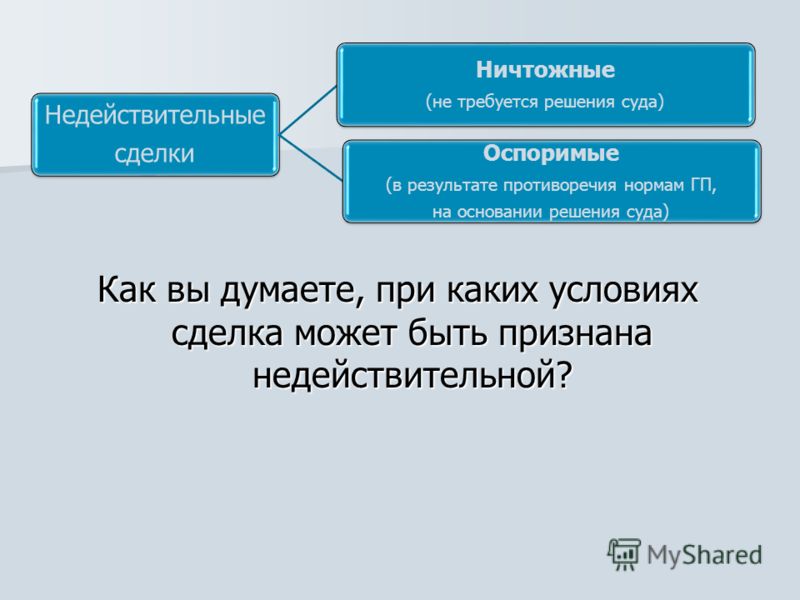

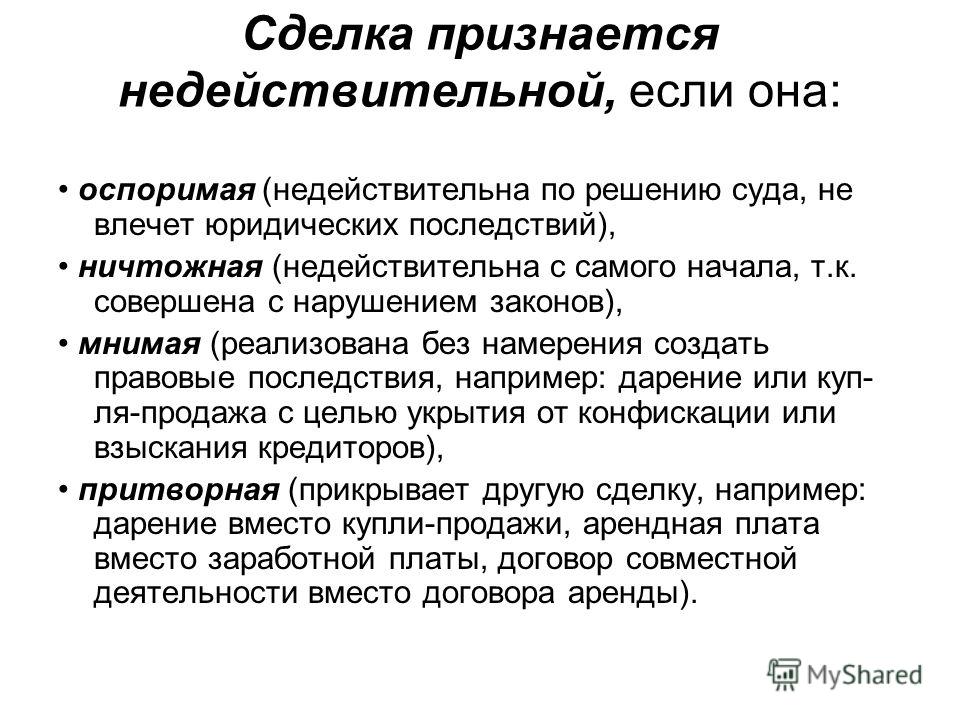

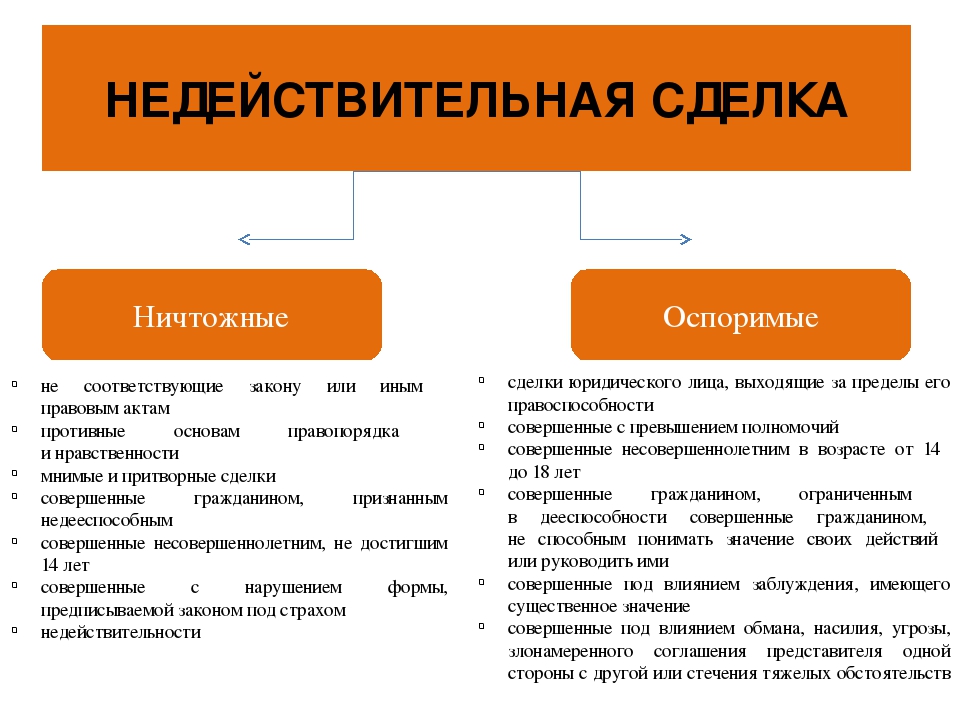

Недействительные сделки делятся на оспоримые и ничтожные.

Ничтожные сделки недействительны с момента их заключения, их еще называют абсолютно недействительными:

сделки не соответствующие законодательству и совершение которых прямо запрещено законодательством;

мнимые и притворные сделки.

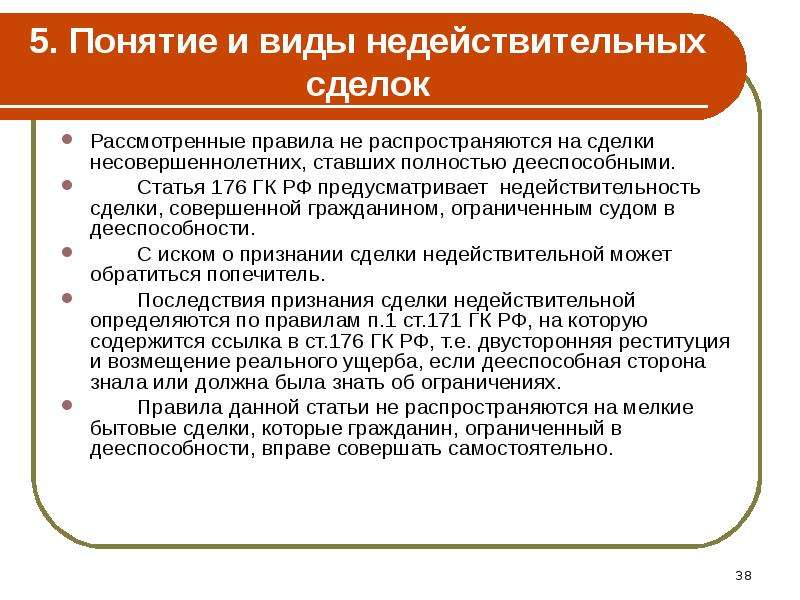

сделки, совершенные гражданином, признанным судом в установленном порядке недееспособным, а также сделки совершенные малолетним;

сделки с нарушением требований о нотариальном удостоверении или государственной регистрации.

Оспоримые сделки в момент их совершения имеют юридическую силу, но затем могут быть оспорены заинтересованными лицами в суде, который имеет право признать их недействительными:

сделки подростков (от 14 до 18 лет) без письменного согласия родителей, и сделки, признанных судом, ограничено дееспособных;

сделки, совершенные гражданином, не способным понимать значение своих действий или руководить ими;

сделки, совершенные под влиянием заблуждения, имеющего существенное значение.

Существует два вида имущественных последствий недействительности сделок – основные и дополнительные.

Основные последствия делятся на:

Двухсторонняя реституция применяется всякий раз, когда специальной нормой не установлены иные последствия. Они указываются прямо в законе. Если невозможно возвратить полученное по сделке в натуре, то сторона сделки должна возместить его стоимость в деньгах.

Односторонняя реституция. Этот вид имущественных последствий характеризуется тем, что лишь одна из сторон сделки является добросовестной и поэтому, имеет право на возврат того, что она передала другой стороне. Недобросовестная сторона не имеет право на имущественное восстановление и все полученное по сделке обращается в доход государству

Недопущение реституции. Этот вид имущественных последствий носит характер санкций налагаемых на стороны, которые совершили незаконную сделку умышленно, т.е. стороны являются недобросовестными в сделке. Все, что передано по сделке или должно быть передано обращается в доход государства.

Все, что передано по сделке или должно быть передано обращается в доход государства.

Дополнительные имущественные последствия применяются, как правило, при односторонней реституции. Обычно, потерпевшая сторона имеет право взыскать убытки, причиненные виновной стороной. Дополнительные имущественные последствия применяются сверх основных имущественных последствий и установлены с целью охраны и восстановления прав и законных интересов малолетних, подростков, недееспособных и некоторых других лиц, прямо указанных в законе.

Что такое притворная сделка? Понятие, характерные признаки, правовые последствия

Работая на рынке недвижимости, я нередко сталкиваюсь с такими понятиями, как притворные сделки. Хочу предупредить, что они не так безобидны, как кажутся на первый взгляд.

СодержаниеПоказать

Определение притворной сделки и нормы правового регулирования

Притворная сделка – это сделка, совершённая с нарушением норм законодательства. С виду она соответствует всем правилам проведения и заключается на основании подписания гражданского договора. Но составленный договор не соответствует реальному положению вещей: он лишь прикрывает другую сделку, которая остаётся в тени или «за кадром». В итоге – результат, полученный сторонами, не тот же самый, который следует из положений договора.

С виду она соответствует всем правилам проведения и заключается на основании подписания гражданского договора. Но составленный договор не соответствует реальному положению вещей: он лишь прикрывает другую сделку, которая остаётся в тени или «за кадром». В итоге – результат, полученный сторонами, не тот же самый, который следует из положений договора.

Такие сделки считаются недействительными, что следует из п. 2 ст. 170 Гражданского кодекса (ГК) РФ. Они могут быть признаны ничтожными и не вступить в силу, согласно нормам п. 1 и п. 3 ст. 166 ГК РФ. Или признаваться оспоримыми, согласно нормам п. 1 и п. 2 ст. 166 ГК РФ, на основании решения суда.

Составляющие

Так как стороны гражданского договора под прикрытием одной сделки проводят другую, то у данного гражданского прецедента имеется два элемента, составляющих одно действие, это:

- Юридический договор, который оформляется для видимости, но не исполняется сторонами.

- Сама сделка, которая проводится на основании устных договорённостей сторон, но под прикрытием притворного договора.

Прикрывающая сделка

Это то, что предназначено для юридического сопровождения процесса. Гражданский договор составляется по всем правилам, которые применяются к договорам соответствующего типа. Но он предназначен не для исполнения, а для прикрытия другой сделки. К таким документам могут относиться договоры следующих сделок:

- купли-продажи;

- мены;

- дарения;

- найма или аренды;

- займа или рассрочки;

- предоставления услуг.

Прикрывающими они называются по следующим причинам:

- в них подменяется или количественно (суммарно) искажается предмет договора;

- по факту производится иное действие.

Прикрываемая сделка

Эта сделка не имеет под собой правовой основы и совершается на основании устных договорённостей сторон, но под прикрытием формально составленного договора.

Формальный договор может составляться на приобретение меньшей или большей части товара, чем передаётся по факту. Также он может подменять собой другие сделки.

Также он может подменять собой другие сделки.

Особенности и характерные признаки притворной сделки

Обозначенный вид сделок имеет общие характерные признаки, которые распространяются на все виды движимого и недвижимого имущества, предоставления всех категорий товаров и услуг. В их числе:

- В прикрывающей и прикрываемой сделке прослеживаются одни и те же участники. Иногда в них присутствуют третьи лица (посредники), которые не вписываются в договор, но от которых завит получение запланированного результата по факту. По преимуществу это посредники, предоставляющие услугу за вознаграждение.

- Для достижения результата прикрываемой сделки нередко используется несколько прикрывающих сделок, оформленных цепочкой договоров с одними и теми же участниками. Такие прецеденты наблюдаются в заведомо преступных деяниях.

- То, что происходит по факту, не соответствует условиям прикрывающего договора.

- В той или иной степени стороны притворных сделок являются заведомо виновными.

Такими схемами пользуются в том числе мошенники. Они предлагают контрагентам оформить притворную сделку, а в результате нарушают достигнутые устные договорённости, совершая махинации с корыстным умыслом.

Состояние преступности в РФ. Источник МВД.РФ

Как можно доказать притворность сделки

В случае возникновения непредвиденных обстоятельств проигравшая сторона пытается восстановить справедливость, но ей не всегда удаётся доказать, что контрагенты притворились, а не вступили в настоящие гражданские отношения по отчуждению имущества. Если дело дойдёт до суда, то нужно будет действовать следующим образом:

- Подтвердить своё добросовестное заблуждение, указав, что истец не знал и не мог знать о том, что сделка проводилась незаконно.

- Предъявить платёжные документы: счета фактуры, расписки, квитанции об оплате. Доказать, что деньги были переданы за другие услуги (объёмы товара), а не за то, что указано в договоре.

- Предъявить накладные, документы о стоимости имущества, сверив их с платёжными документами и доказав, что здесь имеется расхождение.

- Если контрагент не уплатил денег или не передал товар (движимое или недвижимое имущество), то указать данный факт в исковом заявлении.

Доказать, что сделка была притворной, могут не только её стороны, но и иные заинтересованные лица, если их интересы были нарушены.

Правовые последствия

Если один из контрагентов или третьи лица доказали, что сделка была притворной, то она:

- признаётся ничтожной и не вступает в силу;

- оспаривается в суде.

У знакомого риэлтора Романа произошёл такой случай: он стал посредником между покупателем и продавцом, который предложил в силу обстоятельств оформить вместо купчей на квартиру генеральную доверенность с правом переоформления и продажи. Покупатель согласился, но когда пришёл в Росреестр, чтобы зарегистрировать жильё на жену, оказалось, что доверенность уже отозвана бывшим собственником. Суд признал сделку ничтожной и не вступившей в силу. Покупатель стал требовать возврат денег, уплаченных за квартиру. Роману пришлось неоднократно выступать в суде свидетелем того, что деньги действительно были переданы. Он помог своему клиенту вернуть уплаченное, но с тех пор заключал только действительные сделки и был предельно аккуратен.

Суд признал сделку ничтожной и не вступившей в силу. Покупатель стал требовать возврат денег, уплаченных за квартиру. Роману пришлось неоднократно выступать в суде свидетелем того, что деньги действительно были переданы. Он помог своему клиенту вернуть уплаченное, но с тех пор заключал только действительные сделки и был предельно аккуратен.

Иногда притворные сделки представляются её участникам, как решение тех или иных проблем. Но они могут привести к новым трудностям, возникшим в результате нарушения норм гражданского законодательства. Лучше всего действовать по закону и получать гарантированный результат.

Не нашли ответа на свой вопрос? Звоните на телефон горячей линии 8 (800) 350-34-85. Это бесплатно.

Специалист по недвижимости

Ничтожные сделки. Понятие, виды, последствия.

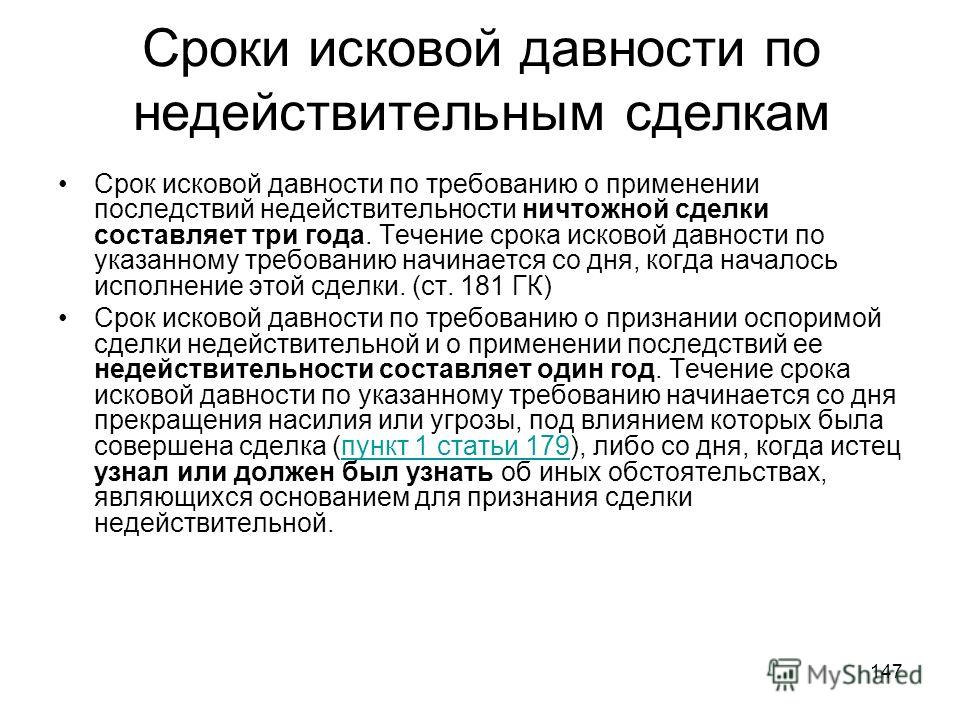

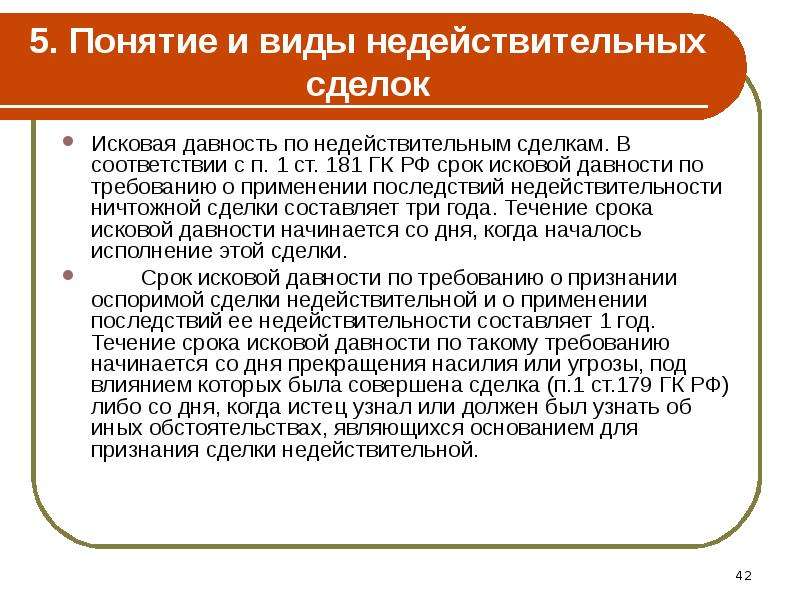

Ничтожной называется сделка, которая является изначально недействительной в силу закона, независимо от наличия судебного признания ее недействительности, независимо от желания ее сторон. В теории гражданского права такие сделки называются абсолютно недействительными. Ничтожные сделки не влекут возникновения, изменения или прекращения гражданских прав и обязанностей, на которые они были направлены. Требование о применении последствий недействительности ничтожной сделки может быть предъявлено любым заинтересованным лицом в течение 3 лет со дня, когда началось ее исполнение. Кроме того, суд вправе применить такие последствия по собственной инициативе.

В теории гражданского права такие сделки называются абсолютно недействительными. Ничтожные сделки не влекут возникновения, изменения или прекращения гражданских прав и обязанностей, на которые они были направлены. Требование о применении последствий недействительности ничтожной сделки может быть предъявлено любым заинтересованным лицом в течение 3 лет со дня, когда началось ее исполнение. Кроме того, суд вправе применить такие последствия по собственной инициативе.

Гражданский кодекс РФ предусматривает следующие виды ничтожных сделок в зависимости от оснований их недействительности:

- Сделка, не соответствующая требованиям закона или иных правовых актов (ст. 168).

- Сделка, совершенная с целью, противной основам правопорядка и нравственности (ст. 169).

- Мнимая и притворная сделка (ст. 170).

- Сделка, совершенная лицом, признанным недееспособным (ст. 171), и сделка, совершенная малолетним (ст. 172 ).

- Сделка, совершенная с несоблюдением установленной законом или соглашением сторон обязательной формы сделки в случаях, когда такое несоблюдение влечет ничтожность сделки.

В ГК РФ предусмотрено 3 вида последствий недействительности сделок.

- Двусторонняя реституция, или приведение сторон в первоначальное правовое положение, означает, что каждая из сторон обязана возвратить другой все полученное по сделке, а в случае невозможности возвратить полученное в натуре (в том числе тогда, когда полученное выражается в пользовании имуществом, выполненной работе или предоставленной услуге) возместить его стоимость в деньгах. Двусторонняя реституция применяется во всех случаях недействительности сделок, если не предусмотрены иные последствия.

- Односторонняя реституция означает возвращение в первоначальное правовое положение только одной – добросовестной стороны. Имущество, которое недобросовестная сторона передала или должна была передать другой стороне по условиям недействительной сделки, обращается в доход Российской Федерации. Односторонняя реституция применяется в исключительных случаях, прямо предусмотренных законом (например, в отношении сделок, совершенных под влиянием обмана, насилия, угрозы и др. – ст. 179).

- Неприменение реституции предполагает взыскание в доход Российской Федерации всего полученного сторонами по сделке. В случае исполнения сделки только одной из сторон с другой стороны взыскивается в доход Российской Федерации все полученное ею и все причитавшееся с нее первой стороне в возмещение полученного. Такие последствия предусмотрены для сделок, совершенных с целью, противной основам правопорядка и нравственности, при наличии умысла у обеих сторон сделки (ст. 169).

– ст. 179).

– ст. 179).В случаях, установленных ГК РФ, с одной из сторон, как правило с недобросовестной, может быть взыскан реальный ущерб в пользу другой стороны (с дееспособной стороны, которая знала или должна была знать о недееспособности (неполной дееспособности) другой стороны – ст. 171, 172, 175, 176, 177; со стороны, по вине которой возникло заблуждение другой стороны, или с заблуждавшейся стороны – ст. 178).

Ничтожная сделка: Видео

( 1 оценка, среднее 5 из 5 )

Понравилась статья? Поделиться с друзьями:

транзакций | Управление авторизациями — Статьи поддержки Braintree

Срок действия всех авторизаций истекает, хотя сроки зависят от способа оплаты. Это обычная проблема для предприятий, которые ждут сбора средств, пока они не будут готовы отгрузить свои продукты, предоставить свои услуги или им потребуется скорректировать сумму транзакции после авторизации. Ниже приведены некоторые параметры и ограничения, о которых следует помнить при управлении рабочим процессом авторизации.

Это обычная проблема для предприятий, которые ждут сбора средств, пока они не будут готовы отгрузить свои продукты, предоставить свои услуги или им потребуется скорректировать сумму транзакции после авторизации. Ниже приведены некоторые параметры и ограничения, о которых следует помнить при управлении рабочим процессом авторизации.

noteДля транзакций PayPal отсрочка оплаты отгруженных товаров не требуется благодаря защите продавца.

Варианты авторизации

Торговцы в некоторых отраслях могут захотеть, чтобы разрешение оставалось активным на счете клиента дольше срока, установленного банком клиента. Это можно сделать двумя способами в шлюзе Braintree:

Допустимые продавцы, которым необходимо скорректировать сумму транзакции после того, как она уже была авторизована (например, добавив чаевые после авторизации), могут использовать опцию настройки авторизации.

Проверить и сохранить

Чтобы использовать метод проверки и сохранения, выполните следующие действия:

- Сохранить способ оплаты в Сейфе

- Хранить идентификатор клиента и / или токен способа оплаты в базе данных вашей компании

- Когда вы будете готовы к сбору средств, создайте транзакцию, используя хранящийся в хранилище способ оплаты

Плюсы

- Требуется небольшая доработка

- Может сэкономить ваши деньги на комиссии за обработку по сравнению с методом множественной авторизации

Минусы

- Нет гарантии, что у клиента будет достаточно средств на момент создания транзакции

- Нет гарантии, что счет клиента будет активен на момент транзакции

Множественные авторизации

noteИз-за сложностей, с которыми этот метод может столкнуться с вашими клиентами и разработчиками, мы не рекомендуем его в качестве стандартного рабочего процесса.

Если вы решите, что метод множественной авторизации лучше всего подходит для вашего бизнеса, вам нужно будет создать на вашей стороне логику, которая идентифицирует тип метода оплаты на основе данных, возвращаемых в объекте результатов, а затем внедрить правила на основе типа метода оплаты. срок истечения. Вот пример того, как может выглядеть эта логика:

- Создайте транзакцию для авторизации суммы, которую вы планируете взимать; пока не выставляю на расчет

- Аннулировать транзакцию в течение соответствующего периода времени истечения

- Создайте новую транзакцию для повторной авторизации суммы; пока не выставляю на расчет

- Повторите шаги 2 и 3, если вам нужно продолжить продление авторизации

- Когда вы будете готовы к сбору средств, отправьте последнюю транзакцию для расчета

Плюсы

- Гарантируем, что у клиента достаточно средств

Минусы

- Необходима значительная доработка

- Может быть дороже в связи с комиссией за обработку

- Пустота может привести к дублированию незавершенных транзакций на счете клиента, вызывая путаницу и не позволяя клиенту использовать эти средства

Настройки авторизации

доступностьНастройки авторизации доступны для некоторых продавцов и переработчиков.

Смотрите информацию о доступности.

Смотрите информацию о доступности.Для некоторых бизнес-моделей существует необходимость отправить транзакцию для расчета на сумму, превышающую или меньшую, чем было первоначально разрешено (например, корректировка чаевых). Это действие обычно называется настройкой авторизации (или авторизации).

Если вы отправляете заявку на сумму, меньшую, чем первоначальная авторизованная сумма, мы пытаемся частично отменить разницу, чтобы вернуть разницу держателю карты. Если вы отправляете заявку на сумму, превышающую первоначальную разрешенную, мы пытаемся выполнить инкрементную авторизацию, чтобы увеличить разрешенную сумму.В любом случае, если банк-эмитент держателя карты отклоняет корректировку, мы возвращаем ошибку проверки. Когда корректировка отклоняется таким образом, исходная транзакция останется в статусе Авторизовано .

Если вы соответствуете требованиям и используете корректировки аутентификации, вам нужно будет обновить свою логику, чтобы отслеживать ошибки проверки при отправке на более высокую или меньшую, чем исходная разрешенная сумма.

Доступность

Корректировки авторизации могут быть сделаны только для транзакций Visa и Mastercard и доступны для некоторых процессоров в следующих регионах:

- США — Visa и Mastercard

- APAC — Visa и Mastercard

- ЕС — Visa и Mastercard

- Австралия — Visa и Mastercard

Все категории продавцов имеют право использовать функцию корректировки Mastercard; однако Visa ограничивает использование корректировок следующими категориями торговцев:

- Жилье

- Аренда машины

- Круизные линии

- Рестораны и бары

- Аттракционы

- Такси и райдшеры

- Общие категории аренды

- Зарядка электромобиля

- Парковочные места, паркоматы и гаражи

- Продуктовые магазины и супермаркеты

Узнайте больше о системе корректировки авторизации Visa в нашем блоге.

Льготы

- Отклики на отклонение в реальном времени для корректировки чаевых и частичных захватов

- Детали настройки аутентификации позволяют продавцам отслеживать успешность настройки

Разница между недействительным и незаконным соглашением (со сравнительной таблицей)

Последнее обновление: , автор: Surbhi S

Индийский Закон о контрактах 1872 года ясно дал понять, что существует тонкая грань между недействительным и незаконным соглашением.Недействительное соглашение — это соглашение, которое не может быть запрещено законом, в то время как незаконное соглашение строго запрещено законом, и стороны соглашения могут быть наказаны за заключение такого соглашения.

Недействительный договор не имеет юридических последствий, потому что он недействителен с самого начала. И наоборот, незаконный договор лишен юридической силы с момента его заключения. Все незаконные соглашения недействительны, но обратное неверно. Если соглашение является незаконным, другие связанные с ним соглашения считаются недействительными.

Изучив различие между двумя типами соглашений, вы сможете понять, какое из них является недействительным, а какое незаконным, то есть незаконным. Итак, внимательно прочтите данную статью.

Содержание: недействительное соглашение против незаконного соглашения

- Таблица сравнения

- Определение

- Ключевые отличия

- Заключение

Сравнительная таблица

| Основа для сравнения | Соглашение недействительно | Незаконное соглашение |

|---|---|---|

| Значение | Соглашение, не имеющее юридической силы, является недействительным. | Соглашение, создание которого запрещено судом, является незаконным. |

| Последствия | Соглашение становится недействительным, если оно теряет силу закона. | Незаконное соглашение недействительно ab initio, т.е. недействительно с самого начала. |

| Запрет МПК | Нет | Да |

| Область действия | Широкая | Узкая |

| Штраф | Стороны, утратившие силу соглашения, не несут ответственности за какие-либо штрафы в соответствии с законом. | Стороны, заключившие незаконный договор, наказываются. |

| Связанные соглашения | Могут не обязательно быть недействительными, они также могут быть действительными. | Все связанные договора недействительны. |

Определение недействительного соглашения

Термин «недействителен» означает отсутствие юридической силы, а «соглашение» означает консенсус между сторонами в отношении порядка действий. Проще говоря, недействительность соглашения — это соглашение, которое не имеет обязательной юридической силы, т.е.е. соглашение, не имеющее юридической силы, недействительно.

Проще говоря, недействительность соглашения — это соглашение, которое не имеет обязательной юридической силы, т.е.е. соглашение, не имеющее юридической силы, недействительно.

Недействительное соглашение теряет юридически обязательный характер при объявлении недействительным. Такое соглашение не создает каких-либо прав и обязательств для сторон, равно как и стороны, не получают никакого правового статуса. Транзакции, связанные с недействительной транзакцией, будут действительными.

Некоторые соглашения являются недействительными ab initio в соответствии с Индийским Законом о контрактах, а именно: — соглашение об ограничении брака, соглашение об ограничении торговли, соглашение об ограничении судебного разбирательства, соглашение с несовершеннолетним, соглашение, объект или рассмотрение которого является незаконным, соглашение о пари, и т.п.

Определение незаконного соглашения

Соглашение, которое нарушает какой-либо закон или по своей природе является преступным, противоречит какой-либо государственной политике или является аморальным, является незаконным. Эти соглашения являются недействительными ab initio, и поэтому соглашения, обеспечивающие исходное соглашение, также недействительны. Здесь соглашение об обеспечении относится к сделке, связанной с основным соглашением или не связанной с ним.

Эти соглашения являются недействительными ab initio, и поэтому соглашения, обеспечивающие исходное соглашение, также недействительны. Здесь соглашение об обеспечении относится к сделке, связанной с основным соглашением или не связанной с ним.

Закон строго запрещает такие соглашения, поэтому заключение незаконных соглашений считается наказуемым правонарушением в глазах закона.Таким образом, стороны несут одинаковое наказание в соответствии с Уголовным кодексом Индии. Некоторые примеры незаконного соглашения — это соглашение, условия которого не определены, или соглашение об убийстве и т. Д.

Ключевые различия между недействительным и незаконным соглашением

Разницу между недействительным и незаконным соглашением можно четко провести по следующим основаниям:

- Соглашение, утрачивающее свой юридический статус, является недействительным. Незаконное соглашение — это соглашение, которое не допускается законом.

- Некоторые недействительные соглашения являются недействительными ab initio, в то время как некоторые соглашения становятся недействительными, когда они теряют свою юридическую силу. С другой стороны, Незаконное соглашение недействительно с самого начала.

Недействительное соглашение не запрещено Уголовным кодексом Индии (IPC), но IPC строго запрещает незаконное соглашение. - Сфера действия недействительного контракта сравнительно шире, чем у незаконного контракта, поскольку все недействительные соглашения не обязательно могут быть незаконными, но все незаконные соглашения недействительны с момента их заключения.

- Недействительное соглашение не наказуемо по закону, в то время как незаконное соглашение считается правонарушением, следовательно, стороны в нем наказываются и наказываются в соответствии с Уголовным кодексом Индии (IPC).

- Залоговые соглашения недействительного договора могут быть или не быть недействительными, т.е. они также могут иметь силу. И наоборот, дополнительные соглашения незаконного соглашения не могут иметь исковую силу по закону, поскольку они являются недействительными ab initio.

С другой стороны, Незаконное соглашение недействительно с самого начала.

С другой стороны, Незаконное соглашение недействительно с самого начала. Заключение

После рассмотрения вышеперечисленных пунктов становится совершенно ясно, что недействительное и незаконное соглашение сильно отличаются. Одним из факторов, делающих соглашение недействительным, является незаконность контракта, например, контракт, объект или возмещение которого являются незаконными. Более того, в обоих двух соглашениях теряет силу закона.

Одним из факторов, делающих соглашение недействительным, является незаконность контракта, например, контракт, объект или возмещение которого являются незаконными. Более того, в обоих двух соглашениях теряет силу закона.

- Документы

Платформа PayPal Commerce для бизнеса

- Обзор

- Начать работу

- Принять платежи

- Внести платежи

- Протестировать и начать работу

Платформа PayPal Commerce для торговых площадок и платформ

- Обзор

- Получить Запущено

- Встроенные продавцы

- Принимать платежи

- Совершать платежи

- Управлять рисками

- Оптимизировать операции

- Тестировать и запускать

Платформа PayPal Commerce для предприятия

- Обзор

- Принимать платежи с помощью Braintree

- Совершать платежи с Hyperwallet

- Упрощение управления рисками

Каталог документов

- Просмотреть все документы

- API

- Инструменты

Справочник

- Рекомендации по проектированию

- Глоссарий

Инструменты разработчика

- Песочница

- PayPal Demo

- API Executor

- API Status

- Генератор тестовых кредитных карт

Региональные коды

- Коды валют

- Коды стран

- Коды штата и провинции

- Коды локалей

- Поддержка

- PayPal. com

com

com- PayPal Pro / Payflow

- Новые функции

- Карта в файле

- PayPal Payments Pro

- Шлюз Payflow

- Payflow Pro

- Познакомьтесь с Payflow Pro

- Учетные данные Payflow Pro

- Выберите свой Путь интеграции

- Выберите тип транзакции

- Тестирование Payflow Pro

- Начало работы

- Размещенные страницы

- Настройка и тестирование размещенных страниц

- Руководство разработчика

- Gateway Checkout Solutions

- Управляйте своим счетом платежного потока

- Безопасность и соответствие требованиям PCI

- Платформы обработки для транзакций по предъявлении карты

- Поддерживаемые типы и языки платежей

- Службы платежного потока

- Маркер безопасности

- Настройка размещенных страниц оформления заказа

- SDK платежного потока

- Отправка простой транзакции на сервер

- Отправить Кредитная карта T транзакции

- Уровень 2/3 отправки и дополнительная информация

- Транзакции уровня 2 и 3 по карте покупки

- Процессоры, требующие дополнительных параметров транзакции

- Тестовые транзакции

- Ответы транзакции

- Обработка электронных чеков Telecheck

- Параметры заголовка потока платежей

- Миграция канала потока платежей

- Параметры Magtek шлюза потока платежей

- Токенизация шлюза потока платежей

- Ссылка

- Коды стран

- Коды стран — только для юга FDMS

- Единицы измерения

- Параметр детализации

- Дополнительная информация о процессоре

- FAQ

- История изменений

- Экспресс-касса

- Базовая интеграция

- Другие транзакции

- Тестирование

- Периодическое выставление счетов

- Отчетность

- Защита от мошенничества

- 3-D Secure

- Служба аутентификации покупателя

- Новые функции

недействительная транзакция — это. .. Что такое недействительная сделка?

.. Что такое недействительная сделка?

.. Что такое недействительная сделка? пусто — ноль; неэффективный; нугаторный; не имеющий юридической силы или обязательной силы; неспособный по закону поддерживать цель, для которой он был предназначен. Hardison v. Gledhill, 72 Ga.App. 432, 33 S.E.2d 921, 924. Инструмент или сделка, которая полностью…… Словарь законов Блэка

недействителен — 1 / vȯid / adj 1: не имеет силы или эффекта по закону недействительный брак 2: недействителен ness n void 2 vt: сделать или объявить… Словарь законов

Недействительно (закон) — По закону недействительность означает отсутствие юридической силы.Недействительное действие, документ или транзакция не имеют никакой юридической силы: абсолютная ничтожность закон рассматривает их так, как если бы они никогда не существовали и не происходили. Термин void ab initio, что означает быть…… Wikipedia

void — Существительное: пустое место. Прилагательное: признание недействительным. Обязателен для обеих сторон и не подлежит ратификации. Anno: 31 ALR 1002. Иногда рассматривается как оспариваемый. Hall v Baylous, 109 W Va 1, 153 SE 293, 69 ALR 527. Слова, которые должны быть недействительными и…… юридический словарь Баллентина

Прилагательное: признание недействительным. Обязателен для обеих сторон и не подлежит ратификации. Anno: 31 ALR 1002. Иногда рассматривается как оспариваемый. Hall v Baylous, 109 W Va 1, 153 SE 293, 69 ALR 527. Слова, которые должны быть недействительными и…… юридический словарь Баллентина

Post void — В контексте торговых точек и систем бухгалтерского учета термин post void означает транзакцию, которая отменяет или полностью удаляет ранее завершенную транзакцию.Различие в том, что аннулируемая транзакция уже была…… Wikipedia

коммерческая сделка — ▪ экономика Введение в закон — основа правовых норм, регулирующих деловые операции. Наиболее распространенные виды коммерческих сделок с участием таких специализированных областей права и правовых инструментов, как продажа товаров и документов…… Универсалиум

Deconstructing Beck — это альбом, который был спродюсирован в 1998 году анонимной группой, выдававшей себя за Illegal Art. Альбом представляет собой сборник из 13 песен, полностью созданных на основе сэмплов Бека, сэмплов, которые юридически не одобрены звукозаписывающей компанией Beck. Незаконное искусство…… Википедия

Альбом представляет собой сборник из 13 песен, полностью созданных на основе сэмплов Бека, сэмплов, которые юридически не одобрены звукозаписывающей компанией Beck. Незаконное искусство…… Википедия

ONES — (Евр. אׂנֶס), либо (1) принуждение человека действовать против его воли, либо (2) наступление неизбежного события, которое предотвращает или препятствует совершению определенных действий, или вызывает их . Обе категории являются производными…… Энциклопедия иудаизма

КОНТРАКТ — (Евр.חוֹזֶה, ozeh), в теории общего права — юридически обязывающее соглашение между двумя или более сторонами, в соответствии с которым одна сторона обязуется в интересах другой совершить определенное действие или воздержаться от него. Таким образом, договор является главным…… Энциклопедия иудаизма

ПОДАРОК — ПОДАРОК, передача юридических прав без какого-либо вознаграждения или оплаты. По сути, это не более чем продажа без оплаты, и применяются все принципы закона о продаже (см. Продажа).Даат сторон Решение (гемират ха да ат)…… Энциклопедия иудаизма

Продажа).Даат сторон Решение (гемират ха да ат)…… Энциклопедия иудаизма

Алгоритм Петерсона — это алгоритм параллельного программирования для взаимного исключения, который позволяет двум процессам совместно использовать один ресурс без конфликта, используя только общую память для связи. Он был сформулирован Гэри Петерсоном в 1981 году в университете…… Википедия

Типы транзакций при работе с банковскими платежными картами в beGateway

Сегодня мы продолжим рассказывать о возможностях beGateway, платежной платформы White Label для приема и обработки интернет-платежей, созданной компанией eComCharge.Давайте посмотрим на типы транзакций и возможности, которые поставщик платежных услуг, учитывая, что его система обработки основана на beGateway, может предложить своим интернет-продавцам с точки зрения приема платежей с помощью банковских карт.

Почему именно банковские карты? Во-первых, потому что это самое популярное платежное средство в интернет-магазинах.

А во-вторых, именно банковские карты дают интернет-торговцам наибольшую гибкость в процессе приема платежей от своих покупателей. Некоторые действия и, как следствие, типы транзакций просто невозможны с другими платежными средствами.

Итак, какие типы транзакций будет поддерживать и предлагать поставщик платежных услуг, если его система обработки основана на платежном шлюзе beGateway white label для приема и обработки онлайн-платежей? И какие дополнительные функции beGateway предлагает как продавцам, так и персоналу платежной службы, чтобы облегчить этот процесс?

Операция «Платеж»

Это базовая транзакция, позволяющая интернет-торговцу принять платеж от покупателя. Помимо стандартной в таких случаях информации о платеже (реквизиты покупателя, дата и время обработки), которая автоматически сохраняется, платформа обработки платежей beGateway white label позволяет продавцу присваивать каждой транзакции «Платеж» еще 2 атрибута: «значение продавца» и «описание»:

- В поле «значение продавца» продавец может указать идентификатор транзакции. Например, порядковый номер платежа по их внутренней системе учета.

- Поле «описание» предназначено для краткого описания товаров или услуг, оплаченных данной платежной операцией.

Например, порядковый номер платежа по их внутренней системе учета.

Например, порядковый номер платежа по их внутренней системе учета.Содержимое обоих полей отображается при просмотре подробной информации о транзакции как из бэк-офиса продавца, так и через пользовательский интерфейс сотрудников поставщика платежных услуг. Таким образом будет легко вспомнить или определить, за что покупатель заплатил и когда это произошло.

Каждый раз, когда процессинговая система поставщика платежных услуг на основе beGateway обрабатывает транзакцию «Платеж», она выдает продавцу результат транзакции и так называемый токен платежной карты, который может быть сохранен продавцом для использования в будущем.

Сделка «Авторизация»

Эта транзакция позволяет интернет-продавцу заблокировать необходимую сумму на банковской карте покупателя для будущего окончательного расчета.

Период блокировки, в течение которого сумма недоступна для использования в других торговых точках или банкоматах, определяется системой оплаты картой и банком-эмитентом. Срок обычно составляет 3-7 дней, после чего блок автоматически снимается. Однако некоторые предприятия с определенным кодом категории продавца (MCC) имеют 30-дневное «удержание» до окончательного расчета после транзакции «авторизации».

Срок обычно составляет 3-7 дней, после чего блок автоматически снимается. Однако некоторые предприятия с определенным кодом категории продавца (MCC) имеют 30-дневное «удержание» до окончательного расчета после транзакции «авторизации».

Транзакция «Захват»

Эта транзакция позволяет интернет-продавцу взимать ранее заблокированную сумму денег и тем самым завершить транзакцию.

Если поставщик платежных услуг использует платформу beGateway в качестве процессинговой системы для своих онлайн-продавцов, у продавца есть дополнительная возможность взимать частичную сумму ранее заблокированной суммы с последующей автоматической разблокировкой баланса.

Очень удобно использовать «Авторизация» плюс «Захват», когда точная сумма к оплате, если таковая имеется, неизвестна.

Для транзакции «Захват» также могут быть указаны специальные атрибуты «значение продавца» и «описание». Также выдается токен платежной карты.

«Аннулированная» транзакция

Если система приема и обработки онлайн-платежей на основе beGateway позволяет заблокировать определенную сумму на карте покупателя, было бы логично предположить, что должен быть способ разблокировать ее немедленно, не дожидаясь истечения заблокированного периода . Для этого и предназначена транзакция «Void».

Для этого и предназначена транзакция «Void».

Операция «Возврат»

Эта транзакция позволяет интернет-продавцу отменить ранее полученный платеж и вернуть деньги на соответствующую банковскую карту.

Платежный сервис на базе beGateway может предоставить своим продавцам возможность как полного, так и частичного возмещения.

Кроме того, beGateway добавляет атрибут «description» к транзакции «Refund», чтобы указать причины отмены платежа и возврата.

Информация, сохраненная в поле «описание» транзакции «Возврат», упрощает создание аналитического отчета как для интернет-торговцев, так и для провайдера платежных услуг.

Транзакция «Возвратный платеж»

beGateway использует этот тип транзакции для записи платежей, оспариваемых покупателями или держателями банковских карт путем обращения в их банки-эмитенты. Проще говоря, транзакция «Возвратный платеж» касается всех видов возвратных платежей.

Каждый раз, когда партнер-эквайер (банк-эквайер или вышестоящая платежная служба) информирует PSP о возвратном платеже ранее обработанного платежа, в процессинговой системе появляется транзакция «Возвратный платеж», связанная с транзакцией «Платеж» или «Захват».

Если приобретающий партнер может сообщить о возвратном платеже через API, beGateway немедленно создаст автоматическую транзакцию «Возвратный платеж».

Если приобретающий партнер предпочитает сообщать о возвратных платежах по электронной почте, у beGateway есть специальный пользовательский интерфейс для сотрудников поставщика платежных услуг, позволяющий вручную создавать транзакцию «Возвратный платеж» буквально за 2 клика.

Как и все другие типы транзакций, связанные с движением наличных денег, система обработки на основе beGateway позволяет указывать атрибут «описание» для транзакции «Возвратный платеж».Это поле предназначено для кода возврата платежа и его расшифровки. Содержимое поля «описание» транзакции «Возвратный платеж» доступно как сотрудникам PSP, так и интернет-продавцу.

BeGateway, платформа white label для приема и обработки онлайн-платежей, корректно обрабатывает как полные, так и частичные возвратные платежи.

Платформа beGateway, которая, кстати, доступна для аренды, позволяет поставщику платежных услуг улучшить анализ и контроль возвратных платежей своих клиентов. )

)

Операция «Выплата»

Это особый тип транзакции в процессинговой системе поставщика платежных услуг на основе beGateway. Транзакция «Выплата» обычно используется торговцами для выплаты выигрышей игрокам. Эта транзакция позволяет производить любые выплаты игроку на любую указанную банковскую карту. Право на участие и условия транзакции «Выплата» определяются банком-эквайером, с которым сотрудничают поставщик платежных услуг и электронные торговцы.

Сделка «Кредит»

Это еще один особый тип транзакции, доступный на платформе beGateway.Операция «Кредит» используется для перевода денег на платежную карту банка. Для этой транзакции требуется первый успешный входящий платеж, произведенный с помощью карты, на которую вы хотите отправить деньги.

В отличие от транзакций «Возврат» или «Выплата», транзакция «Кредит» позволяет вернуть на банковскую карту сумму, превышающую сумму предыдущего успешного платежа. Например, вы можете перевести деньги с электронного кошелька на банковскую карту.

Возможность и условия использования операции «Кредит» ограничены видами бизнеса и территориальным расположением продавца и его клиентов.

Регулярный платеж

Поставщик платежных услуг, использующий процессинговую систему на основе beGateway, может предлагать своим онлайн-продавцам принимать повторяющиеся платежи, хотя на платформе beGateway нет конкретного типа транзакции для таких платежей.

Дело в том, что для таких платежей также используется транзакция «Платеж». Он инициируется продавцом независимо с помощью токена платежной карты или специального механизма подписки, доступного в beGateway, благодаря которому онлайн-продавец может запрограммировать процессинговую систему поставщика платежных услуг для списания заранее определенной суммы с карты клиента через регулярные промежутки времени.

Управление повторяющимися платежами, то есть установка этого вида платежа или отмена следующего платежа, может осуществляться через API или из бэк-офиса интернет-продавца или поставщика платежных услуг.

И, наконец, все связанные записи транзакций в beGateway отображаются на странице с подробной информацией о транзакциях для удобства наших клиентов.

Удобство, простота и функциональность для платежных служб и их клиентов — вот что eComCharge ставит в основу разработки процессинговой платформы beGateway для поставщиков платежных услуг.

Команда eComCharge

Мы разрабатываем Платежную платформу White Label и услуги по техническому обслуживанию для поставщиков платежных услуг и банков-эквайеров более 10 лет.

R01 | НЕДОСТАТОЧНЫЕ СРЕДСТВА | Баланс недостаточен для покрытия суммы операции |

R02 | СЧЕТ ЗАКРЫТ | Ранее открытый счет был закрыт по вине клиента или RDFI. Свяжитесь с клиентом для получения другого банковского счета. Если клиент настаивает на том, что счет действителен, посоветуйте ему обратиться в свой банк. Свяжитесь с клиентом для получения другого банковского счета. Если клиент настаивает на том, что счет действителен, посоветуйте ему обратиться в свой банк. |

R03 | НЕТ АККАУНТА | Аккаунт закрыт или не соответствует указанному имени |

R04 | НЕВЕРНЫЙ НОМЕР УЧЕТНОЙ ЗАПИСИ | Неверная структура номера счета.Запись может не пройти проверку контрольной цифры или может содержать неправильное количество цифр.

Проверьте правильность введенного номера счета или свяжитесь с клиентом для получения другого номера счета. Если клиент настаивает на том, что счет действителен, посоветуйте ему обратиться в свой банк. |

R05 | ПРЕДУПРЕЖДЕНИЕ НЕ ПОЛУЧЕНО | Предварительное уведомление не получено для корпоративного аккаунта.Продавец должен отправить предварительную ноту (транзакция $ 0). |

R06 | ВОЗВРАЩЕН НА ODFI | ODFI запросил, чтобы RDFI вернул этот элемент из-за ошибочной записи. (Ошибочная запись может означать повторяющуюся запись, несоответствие суммы в долларах, оплату заказа получателю или от получателя, отличного от получателя, и т. Д.) |

R07 | АВТОРИЗАЦИЯ ОТКАЗАНА ЗАКАЗЧИКОМ | Потребитель, который ранее авторизовал платеж ACH, отозвал авторизацию отправителя (должно быть возвращено не позднее, чем через 60 дней с даты расчета, и клиент должен подписать письменное показание).

|

R08 | ПЛАТЕЖ ОСТАНОВЛЕН | Владелец счета остановил платеж по этой единственной транзакции |

R09 | СОБРАНИЕ СРЕДСТВ | Имеется достаточный баланс в бухгалтерской книге, чтобы удовлетворить долларовую стоимость транзакции, но доступный баланс ниже долларовой стоимости записи долга. Свяжитесь с клиентом для получения другой учетной записи. Клиент должен связаться со своим банком, если несобранные предметы на этот счет уже были получены. Свяжитесь с клиентом для получения другой учетной записи. Клиент должен связаться со своим банком, если несобранные предметы на этот счет уже были получены. |

R10 | НЕТ АВТОРИЗАЦИИ | Владелец счета сообщает, что транзакция не авторизована |

R11 | ПРОВЕРЬТЕ КОНТРОЛЬНЫЙ ВОЗВРАТ | Возврат чека входного хранения возврат.Пожалуйста, проверьте запись в дополнении, чтобы узнать точную причину возврата (например, «превышение суммы в долларах», «устаревшая дата» и т. Д.). |

R12 | ФИЛИАЛ ПРОДАН | Свяжитесь с клиентом для получения другого маршрутного номера. |

R13 | RDFI НЕ КВАЛИФИЦИРОВАН | Финансовое учреждение не имеет права участвовать в ACH или указан неверный маршрутный номер.Свяжитесь с клиентом для получения другого маршрутного номера. Клиент должен связаться со своим банком, чтобы получить новый маршрутный номер | .

R14 | УМЕР | Владелец счета умер |

R15 | БЕНЕФИЦИАР УМЕР | Получатель, имеющий право на получение пособия, умер |

R16 | СЧЕТ ЗАМОРОЖЕН | Средства недоступны из-за действий RDFI или других юридических действий. Свяжитесь с клиентом для получения другой учетной записи. Клиент должен связаться и работать с hid / hrt bank, чтобы разблокировать счет. Свяжитесь с клиентом для получения другой учетной записи. Клиент должен связаться и работать с hid / hrt bank, чтобы разблокировать счет. |

R17 | КРИТЕРИИ ИЗМЕНЕНИЯ ФАЙЛОВОЙ ЗАПИСИ (УКАЗАТЬ) | Некоторые поля в запросе редактируются RDFI. Если запись не может быть обработана RDFI, поле (поля), вызывающее ошибку обработки, должно быть идентифицировано в информационном поле записи дополнения возврата.Поле (поля), вызывающее ошибку обработки, идентифицируется в возвращаемом поле. |

R18 | НЕПРАВИЛЬНАЯ ДАТА ЗАЯВКИ | Записи были представлены до первого доступного окна обработки на дату вступления в силу. ПРИМЕЧАНИЕ: Дата вступления в силу для кредитной записи составляет более двух банковских дней после банковского дня обработки, установленного Оператором исходной ACH.

(или же)

Дата вступления в силу дебетовой записи наступает более чем через один банковский день после даты обработки. ПРИМЕЧАНИЕ: Дата вступления в силу для кредитной записи составляет более двух банковских дней после банковского дня обработки, установленного Оператором исходной ACH.

(или же)

Дата вступления в силу дебетовой записи наступает более чем через один банковский день после даты обработки. |

R19 | AMOUNT FIELD ERROR | Поле суммы было неправильно отформатировано в запросе. ПРИМЕЧАНИЕ: Поле не является числовым. В Сумма Поле не равно нулю в Prenotification, DNE, ENR, Уведомлении об изменении, Уведомлении об отказе в изменении или записи CCD, CTX или IAT с нулевым долларом.Поле Amount равно нулю в записи, отличной от упомянутой выше, а также в Return и Dishonored Return. Поле Amount больше 25 000 долларов для записей ARC, BOC, POP. |

R20 | БЕЗОПАСНЫЙ СЧЕТ | Политики и правила ограничивают активность в этом аккаунте.Свяжитесь с клиентом для получения другой учетной записи. |

R21 | Неверный идентификационный номер компании | Идентификационная информация компании недействительна. Этот код обычно возвращается для записей, инициированных клиентом (CIE). |

R22 | НЕДЕЙСТВИТЕЛЬНЫЙ ИНДИВИДУАЛЬНЫЙ ИНДИВИДУАЛЬНЫЙ НОМЕР | Получатель использует неверный индивидуальный идентификатор. Этот код обычно возвращается для записей, инициированных клиентом (CIE). Этот код обычно возвращается для записей, инициированных клиентом (CIE). |

R23 | В ПЛАТЕЖЕ ОТКАЗАНО | Владелец счета отклоняет транзакцию, поскольку сумма неверна по другой юридической причине |

R24 | ДВОЙНАЯ ЗАПИСЬ | Транзакция похожа на повторяющийся элемент.RDFI получил дублирующуюся запись (т.е. номер трассировки, дата, сумма в долларах и / или другие данные соответствуют другой транзакции). |

R25 | ДОПОЛНИТЕЛЬНАЯ ЗАПИСЬ | Информация о записи дополнения была неправильно отформатирована в запросе:

|

R26 | ОБЯЗАТЕЛЬНАЯ ОШИБКА | В транзакции отсутствуют данные из обязательного поля.Обязательные поля различаются в зависимости от типа транзакции. |

R27 | ОШИБКА НОМЕРА ОТСЛЕЖИВАНИЯ | Номер трассировки в исходной записи недействителен для возвращаемой записи или добавленные номера трассировки не соответствуют записи подробностей записи. |

R28 | НЕДЕЙСТВИТЕЛЬНЫЙ TRN | Неверный номер транзитной маршрутизации |

R29 | КОРПОРАТИВНАЯ НЕ АВТОРИЗОВАННАЯ | Корпоративный получатель уведомил RDFI о том, что запись Corp не авторизована |

R30 | RDFI НЕ УЧАСТВУЕТ В ПРОГРАММЕ ПРОВЕРКИ ОБРАБОТКИ | Финансовое учреждение-получатель не участвует в приложении автоматического хранения чеков. |

R31 | ODFI РАЗРЕШАЕТСЯ ПОЗДНИЙ ВОЗВРАТ | RDFI отклонил запись, принятую ODFI (применяется только к CCD и CTX). Если RDFI получает письменное уведомление от Получателя о том, что запись CCD или CTX, которая была списана со счета Получателя, была полностью или частично не авторизована Получателем, RDFI может передать Возвратную запись в ODFI по истечении времени для Срок возврата истек, при условии, что ODFI согласится, устно или письменно, принять позднюю заявку на возврат. |

R32 | RDFI НЕРАСЧЕТНЫЙ РАСЧЕТ | RDFI не может урегулировать запись. Клиент должен связаться со своим банком для решения проблемы. Клиент должен связаться со своим банком для решения проблемы. |

R33 | ВОЗВРАТ ВХОДА XCK | RDFI решил вернуть уничтоженную контрольную запись (XCK).Возврат XCK может быть инициирован до полуночи 60-го дня после расчетной даты входа. |

R34 | ОГРАНИЧЕННОЕ УЧАСТИЕ RDFI | Федеральный или государственный сетевой супервайзер ACH ограничил участие RDFI. Продавец должен получить у покупателя другой способ оплаты.Для решения проблемы клиент должен обратиться в свой банк. |

R35 | ВОЗВРАТ НЕПРАВИЛЬНОЙ ДЕБЕТОВОЙ ЗАПИСИ | Пользователь или клиент попытался инициировать дебетование ACH для инициированной клиентом записи (CIE), что не разрешено (за исключением сторнирования). |

R36 | ВОЗВРАТ НЕПРАВИЛЬНОЙ КРЕДИТНОЙ ЗАПИСИ | Записи о возмещенииACH (за исключением аннулирования) не разрешены для использования с WEB-кодом. |

R37 | ИСХОДНЫЙ ДОКУМЕНТ ПРЕДСТАВЛЕН ДЛЯ ПЛАТЕЖИ | Исходный документ, к которому (запись ACH) относится запись ARC, BOC или POP, представленная для оплаты.Например, исходный документ, использованный для записи, не был подходящим исходным документом, чек, который использовался в качестве исходного документа для записи, был оплачен RDFI и т. Д. |

R38 | ОСТАНОВИТЬ ОПЛАТУ ПРИ ИСТОЧНИКЕ | RDFI определил, что в исходный документ, к которому относится запись ARC или BOC, было помещено распоряжение о прекращении платежа. |

R39 | НЕПРАВИЛЬНЫЙ ИСТОЧНИК | RDFI определил, что исходный документ (общий черновик или чек), использованный для записи ARC, BOC или POP, не подходит для преобразования, или общий черновик уже оплачен как обычная проводка чека. |

R40 | ВОЗВРАТ ЗАПИСИ ФЕДЕРАЛЬНЫМ АГЕНТСТВОМ (ТОЛЬКО ENR) | Федеральное правительственное агентство решило вернуть запись для автоматической регистрации (ENR). Этот код причины возврата применяется только к записям ENR. |

R41 | НЕДЕЙСТВИТЕЛЬНЫЙ КОД СДЕЛКИ (ТОЛЬКО ENR) | Либо код транзакции, включенный в поле 3 записи дополнения, не соответствует спецификациям формата записи ACH, либо код транзакции не подходит для записей автоматической регистрации. |

R42 | НОМЕР МАРШРУТА / ОШИБКА ПРОВЕРКИ ЦИФРЫ (ТОЛЬКО ENR) | Номер маршрута и контрольная цифра, включенные в поле 3 записи дополнения, либо недействительное число, либо не соответствуют формуле модуля 10. |

R43 | НЕВЕРНЫЙ НОМЕР УЧЕТНОЙ ЗАПИСИ DFI (ТОЛЬКО ENR) | Номер счета клиента, включенный в Поле 3 Записи Дополнения, должен включать как минимум один буквенно-цифровой символ. |

R44 | НЕВЕРНЫЙ ИНДИВИДУАЛЬНЫЙ НОМЕР (ТОЛЬКО ENR) | Индивидуальный идентификационный номер, указанный в поле 3 дополнительной записи, не соответствует соответствующему идентификационному номеру в записях Федерального правительственного агентства. |

R45 | НЕВЕРНОЕ ИНДИВИДУАЛЬНОЕ НАЗВАНИЕ / НАЗВАНИЕ КОМПАНИИ (ТОЛЬКО ENR) | Имя клиента, указанное в Поле 3 Дополнительной записи, либо не совпадает с соответствующим именем в записях Федерального правительственного агентства, либо не содержит хотя бы одного буквенно-цифрового символа. |

R46 | НЕВЕРНЫЙ ПРЕДСТАВИТЕЛЬСКИЙ ИНДИКАТОР ПЛАТЕЖИ (ТОЛЬКО ENR) | Код индикатора представителя получателя платежа, включенный в поле 3 дополнительной записи, не указан или не соответствует данным Федерального правительственного агентства. |

R47 | ДВОЙНАЯ ЗАПИСЬ (ТОЛЬКО ENR) | Запись является копией записи для автоматизированной регистрации (ENR), ранее инициированной участником программы автоматической регистрации. |

R50 | ГОСУДАРСТВЕННЫЙ ЗАКОН, ВЛИЯЮЩИЙ НА ПРИНЯТИЕ RCK | Этот код предназначен только для повторно представленных чековых записей (RCK). RDFI находится в штате, который не принял и не принял Единый коммерческий кодекс и не пересмотрел свои потребительские соглашения для обеспечения возможности электронного представления, ИЛИ RDFI находится в состоянии, которое требует, чтобы все аннулированные чеки были возвращены в выписке для потребителя. |

R51 | УВЕДОМЛЕНИЕ НЕ ПРЕДОСТАВЛЕНО / | Этот код предназначен в первую очередь для повторно представленных чековых записей (RCK). Товар не соответствует требованиям, или Отправитель не предоставил уведомление, или все подписи на элементе не являются подлинными или авторизованными, или товар был изменен. Товар не соответствует требованиям, или Отправитель не предоставил уведомление, или все подписи на элементе не являются подлинными или авторизованными, или товар был изменен. |

R52 | ОСТАНОВИТЬ ОПЛАТУ ТОВАРА (ЗАПИСИ НА РЕГУЛИРОВКУ | Этот код предназначен в первую очередь для повторно представленных чековых записей (RCK). RDFI определил, что на товар размещено распоряжение о прекращении оплаты. |

R53 | ПРЕДСТАВЛЕНИЕ И ДОПОЛНИТЕЛЬНАЯ ЗАПИСЬ, ПРЕДСТАВЛЕННАЯ ДЛЯ ОПЛАТЫ | Этот код предназначен в первую очередь для повторно представленных чековых записей (RCK).Помимо записи RCK, к оплате также предъявлен товар, к которому относится запись RCK. |

R61 | НЕПРАВИЛЬНЫЙ ВОЗВРАТ | Финансовое учреждение, готовящее возвратную запись (RDFI исходной записи), поместило неправильный номер маршрутизации в поле «Идентификация DFI-получателя» (позиции 04-12, включая контрольную цифру, подробной записи ввода). |

R62 | НЕПРАВИЛЬНЫЙ НОМЕР СЛЕДОВ | Номер трассировки, найденный в позициях 07-21 в дополнительной записи возвращаемой записи, отличается от номера трассировки исходной записи. |

R63 | НЕПРАВИЛЬНАЯ СУММА ДОЛЛАРОВ | Сумма в долларах в Детальной записи записи возврата отличается от суммы в долларах исходной записи. |

R64 | НЕПРАВИЛЬНАЯ ИНДИВИДУАЛЬНАЯ ИДЕНТИФИКАЦИЯ | Индивидуальный идентификационный номер, отраженный в Детальной записи записи возвращаемой записи, отличается от Индивидуального идентификационного номера / идентификационного номера, использованного в исходной записи. |

R65 | НЕПРАВИЛЬНЫЙ КОД СДЕЛКИ | Код транзакции в Детальной записи записи возвращаемой записи не является возвращаемым эквивалентом Кода транзакции в исходной записи. Все записи должны быть возвращены в том виде, в каком они были получены: например, кредит в качестве кредита, дебет как дебет, спрос как спрос, сбережения как сбережения.) |

R66 | НЕПРАВИЛЬНАЯ ИДЕНТИФИКАЦИЯ КОМПАНИИ | Идентификационный номер компании, используемый в записи заголовка компании / партии возвращаемой записи, отличается от идентификационного номера компании, использованного в исходной записи. |

R67 | ДВОЙНОЙ ВОЗВРАТ | ODFI получил более одного возврата для одной и той же записи. |

R68 | БЕЗ СРОК ВОЗВРАТА | Возвратная запись не была отправлена в сроки, установленные этими правилами. ODFI должен передать Dishonored Return Entry своему оператору ACH в течение пяти банковских дней после Даты расчетов по Return Entry. |

R69 | ОШИБКИ ПОЛЯ | Два или более из следующих полей — Номер отслеживания исходной записи, Сумма, Индивидуальный идентификационный номер / Идентификационный номер, Идентификационный номер компании и / или Код транзакции — неверны. |

R70 | РАЗРЕШЕННЫЙ ВОЗВРАТ НЕ ПРИНЯТ | ODFI получил запись возврата CCD или CTX, идентифицированную RDFI как возвращенную с разрешения ODFI, но ODFI не согласился принять запись.Этот код может использоваться только для аннулирования возврата, содержащего код причины возврата R31. |

R71 | ВОЗВРАТ НЕПРАВИЛЬНОГО ДИСХОНОРА | ODFI неверно направил запись Dishonored Return в неправильный RDFI с использованием неверного номера маршрутизации / транзита. |

R72 | БЕСКОНЕЧНО ПЕЧАТЬ ВОЗВРАТА | ODFI не подал заявку на возврат Dishonored в пятидневный срок. |

R73 | СВОЕВРЕМЕННЫЙ ОРИГИНАЛЬНЫЙ ВОЗВРАТ | RDFI удостоверяет, что исходная запись о возврате была отправлена в установленный срок. |

R74 | ИСПРАВЛЕННЫЙ ВОЗВРАТ | RDFI исправляет предыдущую возвратную запись, которая была опровергнута с использованием кода возврата R69, поскольку она содержала неполную или неверную информацию: номер счета DI, номер отслеживания исходной записи, сумму, индивидуальный идентификационный номер / идентификационный номер, идентификацию компании, действующую дату ввода и / или Код транзакции. |

R75 | ОРИГИНАЛЬНЫЙ ВОЗВРАТ НЕ ДВОЙНОЙ | Исходная возвращаемая запись не была копией записи, ранее возвращенной ODFI. Этот код может использоваться RDFI для оспаривания записи, опровергнутой ODFI с использованием кода возврата R67 (повторяющийся возврат). |

R76 | ОШИБКИ НЕТ | Исходная возвратная запись не содержала ошибок, указанных ODFI в аннулированной возвращаемой записи с кодом возврата R69 (ошибки поля). |

R80 | ОШИБКА КОДИРОВАНИЯ ТРАНСГРАНИЧНЫХ ПЛАТЕЖЕЙ | Въезд за границу возвращается из-за одного или нескольких из следующих условий:

|

R81 | НЕУЧАСТНИК В ТРАНСГРАНИЧНОЙ ПРОГРАММЕ | Трансграничная запись возвращается, потому что исходящий оператор шлюза не имеет соглашения с ODFI для обработки трансграничных записей. |

R82 | НЕДЕЙСТВИТЕЛЬНАЯ ИДЕНТИФИКАЦИЯ DFI, ПОЛУЧАЮЩАЯ ИНОСТРАННОЕ | Ссылка, используемая для идентификации иностранного получателя DFI исходящей трансграничной записи, недействительна. |

R83 | ИНОСТРАННОЕ ПОЛУЧЕНИЕ DFI не удается выполнить расчет | Трансграничный въезд возвращается из-за проблем с расчетами в зарубежной платежной системе. |

R84 | ВХОД НЕ ОБРАБОТАН ШЛЮЗОМ | Для записей исходящей международной транзакции ACH (IAT) запись не была обработана и возвращается по усмотрению шлюза, потому что: |

R95 | ВЫШЕ ПРЕДЕЛ | Эта транзакция превышает ваш авторизованный лимит. |

R96 | СЧЕТ В ЗАДЕРЖАНИИ | Счет компании заблокирован. |

R97 | RDFI НЕ УЧАСТВУЕТ | RDFI не разрешает этот тип транзакции. |

R98 | Неверный пароль | Указанный пароль недействителен. |

R99 | ОТКЛОНЕННЫЕ НЕОПЛАЧЕННЫЕ ПРЕДМЕТЫ | Эта учетная запись или идентификатор отклонены из-за неоплаченных товаров. |

Чтобы устранить эту ошибку:

Чтобы устранить эту ошибку: Клиент должен обратиться в свой банк, чтобы получить новый маршрутный номер

Клиент должен обратиться в свой банк, чтобы получить новый маршрутный номер