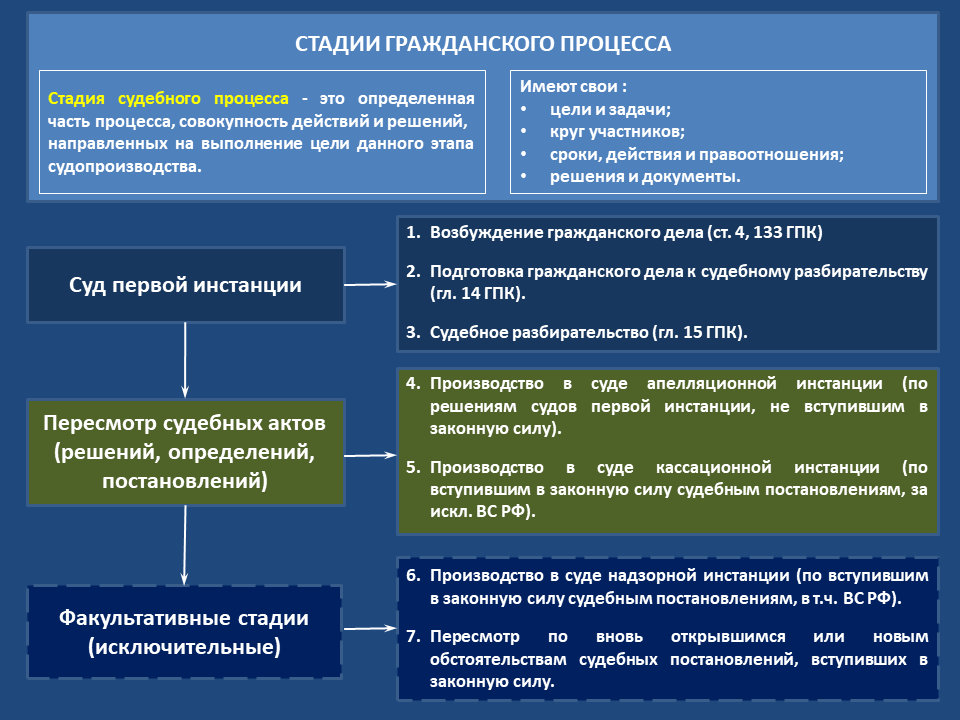

последние изменения и поправки, судебная практика

СТ 94 ГПК РФ

К издержкам, связанным с рассмотрением дела, относятся:

суммы, подлежащие выплате свидетелям, экспертам, специалистам и переводчикам;

расходы на оплату услуг переводчика, понесенные иностранными гражданами и лицами без гражданства, если иное не предусмотрено международным договором Российской Федерации;

расходы на проезд и проживание сторон и третьих лиц, понесенные ими в связи с явкой в суд;

расходы на оплату услуг представителей;

расходы на производство осмотра на месте;

компенсация за фактическую потерю времени в соответствии со статьей 99 настоящего Кодекса;

связанные с рассмотрением дела почтовые расходы, понесенные сторонами;

Бесплатная юридическая консультация по телефонам:

8 (499) 938-53-84 (Москва и МО)

8 (812) 467-95-33 (Санкт-Петербург и ЛО)

8 (800) 301-79-07 (Регионы РФ)

другие признанные судом необходимыми расходы.

Комментируемая статья устанавливает издержки, связанные с рассмотрением дела.

К издержкам отнесены:

— суммы, подлежащие выплате свидетелям, экспертам, специалистам и переводчикам;

— расходы на оплату услуг переводчика, понесенные иностранными гражданами и лицами без гражданства, если иное не предусмотрено международным договором Российской Федерации;

— расходы на проезд и проживание сторон и третьих лиц, понесенные ими в связи с явкой в суд;

— расходы на оплату услуг представителей;

— расходы на производство осмотра на месте;

— компенсация за фактическую потерю времени в соответствии со ст. 99 ГПК РФ;

— связанные с рассмотрением дела почтовые расходы, понесенные сторонами;

— другие признанные судом необходимыми расходы.

Согласно разъяснениям, данным в п. п. 2 — 4 Постановления Пленума Верховного Суда РФ от 21 января 2016 г. N 1 «О некоторых вопросах применения законодательства о возмещении издержек, связанных с рассмотрением дела», «к судебным издержкам относятся расходы, которые понесены лицами, участвующими в деле, включая третьих лиц, заинтересованных лиц в административном деле (статья 94 ГПК РФ, статья 106 АПК РФ, статья 106 КАС РФ).

Перечень судебных издержек, предусмотренный указанными Кодексами, не является исчерпывающим. Так, расходы, понесенные истцом, административным истцом, заявителем (далее также — истцы) в связи с собиранием доказательств до предъявления искового заявления, административного искового заявления, заявления (далее также — иски) в суд, могут быть признаны судебными издержками, если несение таких расходов было необходимо для реализации права на обращение в суд и собранные до предъявления иска доказательства соответствуют требованиям относимости, допустимости. Например, истцу могут быть возмещены расходы, связанные с легализацией иностранных официальных документов, обеспечением нотариусом до возбуждения дела в суде судебных доказательств (в частности, доказательств, подтверждающих размещение определенной информации в сети Интернет), расходы на проведение досудебного исследования состояния имущества, на основании которого впоследствии определена цена предъявленного в суд иска, его подсудность.

Расходы на оформление доверенности представителя также могут быть признаны судебными издержками, если такая доверенность выдана для участия представителя в конкретном деле или конкретном судебном заседании по делу» (п. 2).

«Расходы, обусловленные рассмотрением, разрешением и урегулированием спора во внесудебном порядке (обжалование в порядке подчиненности, процедура медиации), не являются судебными издержками и не возмещаются согласно нормам главы 7 ГПК РФ, главы 10 КАС РФ, главы 9 АПК РФ» (п. 3).

«В случаях, когда законом либо договором предусмотрен претензионный или иной обязательный досудебный порядок урегулирования спора, расходы, вызванные соблюдением такого порядка (например, издержки на направление претензии контрагенту, на подготовку отчета об оценке недвижимости при оспаривании результатов определения кадастровой стоимости объекта недвижимости юридическим лицом, на обжалование в вышестоящий налоговый орган актов налоговых органов ненормативного характера, действий или бездействия их должностных лиц), в том числе расходы по оплате юридических услуг, признаются судебными издержками и подлежат возмещению исходя из того, что у истца отсутствовала возможность реализовать право на обращение в суд без несения таких издержек (статьи 94, 135 ГПК РФ, статьи 106, 129 КАС РФ, статьи 106, 148 АПК РФ)» (п. 4) <1>.

4) <1>.

———————————

<1> Российская газета. 2016. N 43.

Прокурор разъясняет — Прокуратура Нижегородской области

- 17 февраля 2020, 09:23

О некоторых вопросах применения гражданского процессуального законодательства о возмещении судебных издержек, связанных с рассмотрением дела

Текст

Поделиться

На основании ч. 1 ст. 88 Гражданского процессуального кодекса Российской Федерации (деле по тексту – ГПК РФ) к судебным расходам относятся государственная пошлина и издержки, связанные с рассмотрением дела.

Статья 94 ГПК РФ к издержкам, связанным с рассмотрением дела, относит в том числе, суммы, подлежащие выплате свидетелям, экспертам, специалистам и переводчикам, расходы на оплату услуг представителей.

В соответствии с ч. 1 ст. 98 ГПК РФ стороне, в пользу которой состоялось решение суда, суд присуждает возместить с другой стороны все понесенные по делу судебные расходы, за исключением случаев, предусмотренных ч.

Пунктом 21 постановления Пленума Верховного Суда Российской Федерации от 21.01.2016 № 1 «О некоторых вопросах применения законодательства о возмещении издержек, связанных с рассмотрением дела», положения процессуального законодательства о пропорциональном возмещении (распределении) судебных издержек не подлежат применению при разрешении иска имущественного характера, не подлежащего оценке, и иска не имущественного характера.

В ряде случаев возникает вопрос о правоприменении данных позиций процессуального закона, так например, по искам о компенсации морального вреда, причиненного жизни или здоровью.

В данном случае необходимо исходить из того, что требование о взыскании компенсации морального вреда направлено на защиту неимущественного права.

О некоторых вопросах применения гражданского процессуального законодательства о возмещении судебных издержек, связанных с рассмотрением дела

На основании ч. 1 ст. 88 Гражданского процессуального кодекса Российской Федерации (деле по тексту – ГПК РФ) к судебным расходам относятся государственная пошлина и издержки, связанные с рассмотрением дела.

Статья 94 ГПК РФ к издержкам, связанным с рассмотрением дела, относит в том числе, суммы, подлежащие выплате свидетелям, экспертам, специалистам и переводчикам, расходы на оплату услуг представителей.

В соответствии с ч. 1 ст. 98 ГПК РФ стороне, в пользу которой состоялось решение суда, суд присуждает возместить с другой стороны все понесенные по делу судебные расходы, за исключением случаев, предусмотренных ч. 2 ст. 96 ГПК РФ. Если иск удовлетворен частично, судебные расходы присуждаются истцу пропорционально размеру удовлетворенных судом исковых требований, а ответчику – пропорционально той части исковых требований, в которой истцу отказано.

1 ст. 98 ГПК РФ стороне, в пользу которой состоялось решение суда, суд присуждает возместить с другой стороны все понесенные по делу судебные расходы, за исключением случаев, предусмотренных ч. 2 ст. 96 ГПК РФ. Если иск удовлетворен частично, судебные расходы присуждаются истцу пропорционально размеру удовлетворенных судом исковых требований, а ответчику – пропорционально той части исковых требований, в которой истцу отказано.

Пунктом 21 постановления Пленума Верховного Суда Российской Федерации от 21.01.2016 № 1 «О некоторых вопросах применения законодательства о возмещении издержек, связанных с рассмотрением дела», положения процессуального законодательства о пропорциональном возмещении (распределении) судебных издержек не подлежат применению при разрешении иска имущественного характера, не подлежащего оценке, и иска не имущественного характера.

В ряде случаев возникает вопрос о правоприменении данных позиций процессуального закона, так например, по искам о компенсации морального вреда, причиненного жизни или здоровью.

В данном случае необходимо исходить из того, что требование о взыскании компенсации морального вреда направлено на защиту неимущественного права. Иные требования, которые сторона может заявить в ходе рассмотрения указанного дела, связанные с защитой имущественных прав (например, взыскание убытков), являются производными от требования неимущественного характера и, следовательно, положения процессуального законодательства о пропорциональном возмещении судебных издержек при рассмотрении исков о компенсации морального вреда применению не подлежат.

судебных расходов | Векс | Закон США

Расходы – это сборы, понесенные за пользование судом, которые рассматриваются в гражданских и уголовных судах всех уровней. Судебные расходы обычно включают первоначальный сбор за подачу документов, сборы за вручение повесток, жалоб и повесток в суд, а также сборы за расшифровку судебным докладчиком показаний или свидетельских показаний в суде. Кроме того, стоимость ксерокопирования судебных документов и вещественных доказательств, предоставление небольших ежедневных стипендий присяжным и оплата труда судебного секретаря и судебного пристава часто также включаются, если это применимо к делу.

Юрисдикции различаются в зависимости от того, какие конкретные расходы считаются «судебными расходами». Большинство судебных издержек определяются федеральным законом или законом штата, хотя суды могут предложить разъяснение стандарта, если установленное законом правило является двусмысленным, запутанным или спорным. Например, статья 102.020 Уголовно-процессуального кодекса Техаса гласит, что преступники, осужденные за определенные преступления, должны оплатить судебные издержки в размере 250 долларов США, чтобы покрыть расходы на запись ДНК. Обсуждая эту статью, Апелляционный суд по уголовным делам Техаса разъяснил в деле Пераза против штата , что установленные законом судебные издержки в Техасе не обязательно должны быть «необходимыми» или «случайными» для уголовного процесса, а должны распределяться только для «законной цели». ” связанные с администрацией системы уголовного правосудия Техаса. Судьи, а не присяжные, принимают окончательное решение, когда возникают споры о судебных издержках.

В гражданском контексте судебные издержки обычно возлагаются на выигравшую сторону, а это означает, что «проигравшая» сторона должна их покрыть. Правило 54(d)(1) Федеральных правил гражданского судопроизводства допускает исключения из этого общего правила в соответствии с законом или постановлением суда. Хотя, в конечном счете, по решению судьи, судьи, как правило, полагаются на любые положения о судебных издержках в контракте между сторонами.

Выигравшая сторона обычно должна составить, обосновать и представить подробный список своих судебных издержек, которые подлежат возмещению в юрисдикции. Судебные расходы могут быть значительными, поэтому адвокаты истца и защиты могут тратить много времени на обсуждение того, какие расходы следует включить. Присяжным, как правило, дается указание не принимать во внимание судебные издержки при принятии решения о возмещении убытков от имени истца, поэтому невозмещаемые расходы могут значительно уменьшить размер присуждаемой истцу суммы. Примечательно, что Соединенные Штаты отличаются от многих других стран своим отношением к гонорарам адвокатов. Согласно «американскому правилу», гонорары адвокатов не считаются судебными расходами, и каждая сторона оплачивает свои гонорары адвокатам. Гонорары адвокатов часто являются наиболее дорогостоящим компонентом судебного разбирательства, но выигравшая сторона, как правило, не может возместить свои гонорары адвокатов, если только возмещение не разрешено конкретным законом или договором сторон.

Примечательно, что Соединенные Штаты отличаются от многих других стран своим отношением к гонорарам адвокатов. Согласно «американскому правилу», гонорары адвокатов не считаются судебными расходами, и каждая сторона оплачивает свои гонорары адвокатам. Гонорары адвокатов часто являются наиболее дорогостоящим компонентом судебного разбирательства, но выигравшая сторона, как правило, не может возместить свои гонорары адвокатов, если только возмещение не разрешено конкретным законом или договором сторон.

В уголовном праве судебные издержки не носят карательный характер, а скорее способствуют частичному возмещению государством своих расходов на ведение уголовного дела. Осужденный преступник оплачивает судебные издержки, потому что государственные расходы существуют только из-за их незаконной деятельности. Во многих юрисдикциях общественные программы, такие как компенсация жертвам преступлений, защита неимущих и организации по борьбе с преступностью, частично финансируются за счет собранных судебных издержек. Проблемы с конституционным разделением властей могут возникнуть, когда доходы от судебных расходов используются для финансирования программ, которые настолько не связаны или далеки от системы уголовного правосудия, что судебные расходы кажутся скорее скрытым налогообложением через судебную систему.

Проблемы с конституционным разделением властей могут возникнуть, когда доходы от судебных расходов используются для финансирования программ, которые настолько не связаны или далеки от системы уголовного правосудия, что судебные расходы кажутся скорее скрытым налогообложением через судебную систему.

[Последнее обновление сделано командой Wex Definitions в июле 2022 г.

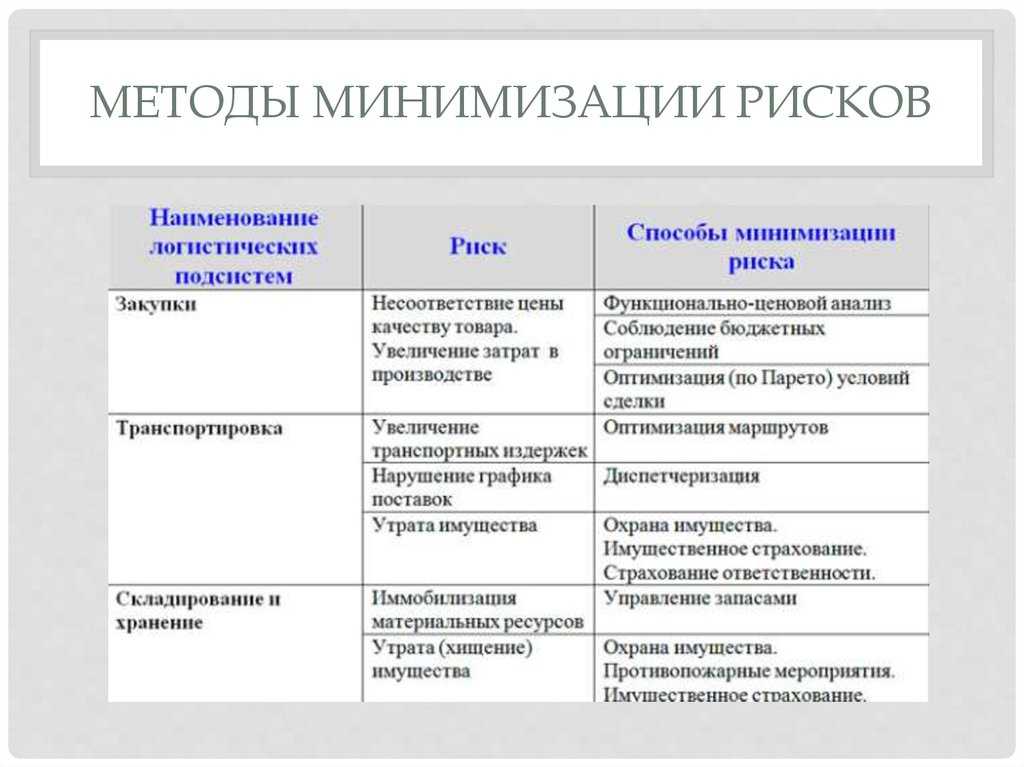

Анализ затрат и результатов: что это такое и как это сделать

Вы не уверены, является ли то или иное решение оптимальным для вашего бизнеса? Вы сомневаетесь, стоит ли предложенный проект усилий и ресурсов, затраченных на его успех? Вы планируете внести изменения в свой бизнес, маркетинг или стратегию продаж, зная, что это может иметь последствия для всей вашей организации?

Многие предприятия, организации и предприниматели отвечают на эти и другие вопросы с помощью бизнес-аналитики, в частности, путем проведения анализа затрат и результатов.

Бесплатная электронная книга: руководство по продвижению по карьерной лестнице с необходимыми бизнес-навыками

Получите доступ к бесплатной электронной книге уже сегодня.

Что такое анализ затрат и результатов?

Анализ затрат и результатов — это процесс сравнения прогнозируемых или предполагаемых затрат и выгод (или возможностей), связанных с проектным решением, для определения того, имеет ли оно смысл с точки зрения бизнеса.

Вообще говоря, анализ затрат и результатов включает подсчет всех затрат на проект или решение и вычитание этой суммы из общей прогнозируемой выгоды от проекта или решения. (Иногда это значение представляется в виде отношения.)

Если прогнозируемые выгоды перевешивают затраты, можно утверждать, что решение является правильным. Если, с другой стороны, затраты перевешивают выгоды, то компания может захотеть переосмыслить решение или проект.

Проведение подобных анализов перед принятием важных организационных решений дает огромные экономические преимущества. Выполняя анализ, вы можете анализировать критически важную информацию, такую как цепочка создания стоимости вашей организации или рентабельность инвестиций в проект.

Анализ затрат и результатов — это форма принятия решений на основе данных, наиболее часто используемая в бизнесе как в уже существующих компаниях, так и в стартапах. Основные принципы и рамки могут быть применены практически к любому процессу принятия решений, независимо от того, связаны ли они с бизнесом или нет.

Связанный: 5 Навыки бизнес-аналитики для профессионалов

Этапы анализа затрат и результатов

1. Создание основы для вашего анализа

Чтобы ваш анализ был максимально точным, вы должны сначала установить рамки, в которых вы его проводите. Как именно будет выглядеть эта структура, зависит от специфики вашей организации.

Определите цели и задачи, которые вы пытаетесь решить с помощью предложения. Что нужно сделать, чтобы считать начинание успешным? Это может помочь вам определить и понять ваши затраты и выгоды и будет иметь решающее значение при интерпретации результатов вашего анализа.

Аналогичным образом решите, какую метрику вы будете использовать для измерения и сравнения выгод и затрат. Чтобы точно сравнить их, ваши затраты и выгоды должны быть измерены в одной и той же «общей валюте». Это не обязательно должна быть реальная валюта, но часто это предполагает присвоение суммы в долларах каждой потенциальной стоимости и выгоде.

Чтобы точно сравнить их, ваши затраты и выгоды должны быть измерены в одной и той же «общей валюте». Это не обязательно должна быть реальная валюта, но часто это предполагает присвоение суммы в долларах каждой потенциальной стоимости и выгоде.

2. Определите свои затраты и выгоды

Ваш следующий шаг – сесть и составить два отдельных списка: один – всех прогнозируемых затрат, а другой – ожидаемых выгод предлагаемого проекта или действия.

При подсчете затрат вы, вероятно, начнете с прямых затрат , которые включают расходы, непосредственно связанные с производством или разработкой продукта или услуги (или с реализацией проекта или бизнес-решения). Затраты на оплату труда, производственные затраты, затраты на материалы и стоимость запасов — все это примеры прямых затрат.

Но также важно не ограничиваться очевидным. Есть несколько дополнительных расходов, которые вы должны учитывать:

- Косвенные расходы: Обычно это фиксированные расходы, такие как коммунальные услуги и арендная плата, которые увеличивают накладные расходы при ведении бизнеса.

- Нематериальные затраты: Это любые текущие и будущие затраты, которые трудно измерить и количественно оценить. Примеры могут включать снижение уровня производительности при развертывании нового бизнес-процесса или снижение удовлетворенности клиентов после изменения процессов обслуживания клиентов, что приводит к меньшему количеству повторных покупок.

- Альтернативные издержки: Это относится к упущенным выгодам или возможностям, которые возникают, когда бизнес предпочитает один продукт или стратегию другому.

После определения этих индивидуальных затрат не менее важно понять возможные преимущества предлагаемого решения или проекта. Некоторые из этих преимуществ включают в себя:

- Прямое: Увеличение доходов и продаж от нового продукта

- Косвенный: Повышение интереса клиентов к вашему бизнесу или бренду

- Нематериальные: Повышение морального духа сотрудников

- Конкурентоспособный: Быть первопроходцем в отрасли или по вертикали

3.

Назначьте сумму или стоимость в долларах для каждой затраты и выгоды

Назначьте сумму или стоимость в долларах для каждой затраты и выгодыПосле того, как вы составили исчерпывающие списки всех затрат и выгод, вы должны установить соответствующие денежные единицы, назначив каждой из них сумму в долларах. Если вы не оцените все затраты и выгоды, их будет сложно точно сопоставить.

Прямые затраты и выгоды проще всего определить в долларах. Косвенные и нематериальные затраты и выгоды, с другой стороны, могут быть сложными для количественной оценки. Это не значит, что вы не должны пытаться; существует множество вариантов программного обеспечения и методологий для присвоения этих неочевидных значений.

4. Подсчитайте общую стоимость выгод и затрат и сравните

После того, как рядом с каждой стоимостью и выгодой будет указана сумма в долларах, вы можете подсчитать каждый список и сравнить их.

Если общие выгоды превышают общие затраты, то у вас есть экономическое обоснование для продолжения проекта или принятия решения. Если общие затраты превышают общие выгоды, вы можете пересмотреть предложение.

Если общие затраты превышают общие выгоды, вы можете пересмотреть предложение.

Помимо простого сопоставления общих затрат и выгод, вы также должны вернуться к структуре, установленной на первом этапе. Показывает ли анализ, что вы достигаете целей, которые вы определили как маркеры успеха, или он показывает, что вы не достигли цели?

Если затраты превышают выгоды, спросите себя, есть ли альтернативы предложению, которые вы не рассматривали. Кроме того, вы можете определить способы снижения затрат, которые позволят вам достичь своих целей с меньшими затратами, оставаясь при этом эффективными.

Связанный: Финансы и бухгалтерский учет: в чем разница?

Плюсы и минусы анализа затрат и результатов

Существует множество положительных причин, по которым бизнес или организация могут использовать анализ затрат и результатов как часть своего процесса принятия решений. Есть также несколько потенциальных недостатков и ограничений, которые следует учитывать, прежде чем полностью полагаться на анализ затрат и результатов.

Преимущества анализа затрат и результатов

Подход, основанный на данныхАнализ затрат и результатов позволяет человеку или организации беспристрастно оценить решение или потенциальный проект. Таким образом, он предлагает независимую и основанную на фактических данных оценку ваших вариантов, которая может помочь вашему бизнесу стать более управляемым данными и логичным.

Делает решения прощеДеловые решения часто бывают сложными по своей природе. Сводя решение к затратам и выгодам, анализ затрат и выгод может сделать эту дилемму менее сложной.

Выявляет скрытые затраты и выгодыАнализ затрат и выгод заставляет вас обрисовывать в общих чертах все потенциальные затраты и выгоды, связанные с проектом, что может выявить менее очевидные факторы, такие как косвенные или нематериальные затраты.

Ограничения анализа затрат и результатов

Сложно предсказать все переменные Хотя анализ затрат и результатов может помочь вам определить предполагаемые затраты и выгоды, связанные с бизнес-решением, сложно предсказать все факторы, которые могут повлиять на исход. Изменения рыночного спроса, материальных затрат и глобальной бизнес-среды непредсказуемы, особенно в долгосрочной перспективе.

Изменения рыночного спроса, материальных затрат и глобальной бизнес-среды непредсказуемы, особенно в долгосрочной перспективе.

Если вы полагаетесь на неполные или неточные данные для завершения анализа затрат и результатов, результаты анализа будут такими же.

Лучше подходит для краткосрочных и среднесрочных проектовДля проектов или бизнес-решений, требующих более длительных временных рамок, анализ затрат и результатов имеет больше шансов промахнуться по нескольким причинам. Во-первых, чем дальше в будущее, тем сложнее делать точные прогнозы. Также возможно, что долгосрочные прогнозы не будут точно учитывать такие переменные, как инфляция, что может повлиять на общую точность анализа.

Удаляет человеческий фактор В то время как желание получить прибыль движет большинством компаний, существуют и другие, неденежные причины, по которым организация может принять решение о реализации проекта или решения.