Льготы по налогу на имущество юридических лиц в 2019 году

В 2019 году юридические лица смогут оформить льготы по налогу на имущество. Недвижимое имущество – активы, связанные с землей (заводы, здания). При этом сама земля не является объектом налогообложения.

Налоговым кодексом определены следующие моменты:

- перечень организаций, относящихся к тем, кто обязан платить налог на имущество,

- объекты обложения налогом,

- максимальный размер ставки,

- период исчисления,

- льготы и порядок, по которому рассчитывается налог.

Региональными нормативными актами власти уточняют ставки. НК РФ в статье 374 определяет все объекты, которые должны попадать под обложение налогом. Поэтому плательщиками будут признаны те юридические лица, у которых есть такое имущество.

Кому предоставляется льгота?

Подлежит налогообложению любое недвижимое имущество, согласно статье 374 НК. Каждый объект должен находиться на балансе юридического лица в разделе «Основные средства». В пункт включается то, что передано на условиях договора временного пользования и доверительного управления. С 1 января 2017 года изменился классификатор основных средств по движимому имуществу.

В пункт включается то, что передано на условиях договора временного пользования и доверительного управления. С 1 января 2017 года изменился классификатор основных средств по движимому имуществу.

С указанного срока не облагаются имущественным сбором относящиеся к первой и второй группе по амортизации средства. К принятым на баланс иным движимым средствам применяется расчет налога по ставке, установленной в регионе.

В список необлагаемого имущества входят объекты (п. 4, ст. 374 НК РФ):

- имеющие официальный статус и отнесенные к культурному наследию народов России (произведения живописи, скульптуры, памятники культуры и истории, и иные, перечисленные в Федеральном законе от 25.06.2002 года № 73-ФЗ),

- находящиеся в управлении оперативном органов исполнительной власти Федерации, судам, поименованным в международном реестре судов,

- все объекты природопользования (природные ресурсы, в том числе водные объекты),

- ядерные хранилища,

- атомные суда и установки, ядерные установки, космические объекты, ледоколы,

- основные средства на балансе организации, относящиеся к 1 и 2 группам амортизации.

Как изменился размер льготы за последние 3 года?

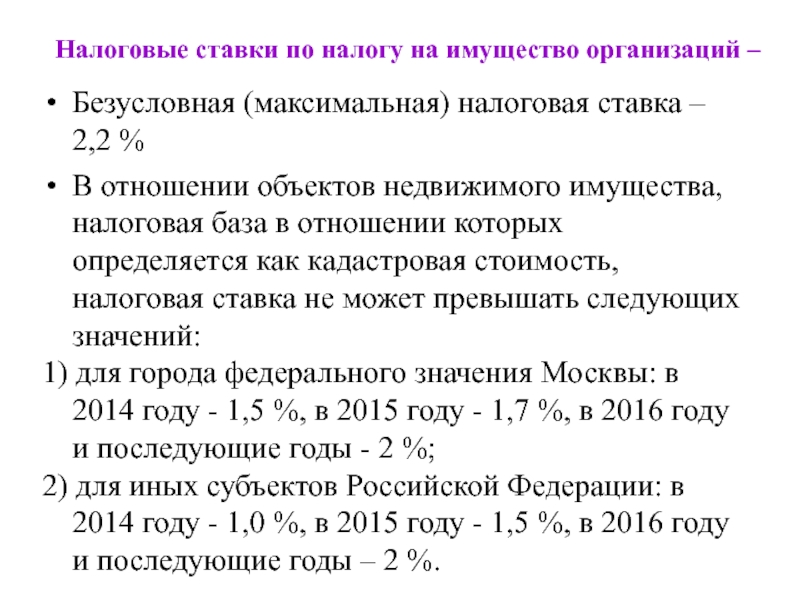

Так как налог на имущество носит региональный характер, поэтому его порядок расчета, уплаты и льготы определяет Кодекс и местные власти. За последние 3 года размер изменялся с учетом инфляции. В 2019 году максимальные ставки составят:

- 2,2% – по всему имуществу, которое не указано далее;

- 2,0 % – по недвижимости, с которой налог считают исходя из кадастровой стоимости для всех субъектов РФ;

- 1,3 %– по железнодорожным путям общего пользования, а также сооружениям, которые являются их неотъемлемой частью. Перечень такого имущества утвержден постановлением Правительства от 23.11.2017 № 1421.

При расчете налога по объектам, которые ввели в эксплуатацию после 30 декабря 2016 года, можно использовать понижающие коэффициенты.

Какой размер льготы по налогу на имущество юридических лиц в 2019 году

С 1 января 2019 года отменяется налог с движимого имущества (п. 19–24 ст. 2, ч. 2 ст. 4 Закона от 03.08.2018 № 302-ФЗ). Налоговую базу будут рассчитывать с недвижимости. Освобождены от налогообложения имущество организаций, которые связаны с деятельностью инновационных научно-технологических центров (п. 9 ст. 2, ч. 2 ст. 3 Закона от 30.10.2018 № 373-ФЗ). Они не будут платить налог даже с недвижимости.

2 ст. 4 Закона от 03.08.2018 № 302-ФЗ). Налоговую базу будут рассчитывать с недвижимости. Освобождены от налогообложения имущество организаций, которые связаны с деятельностью инновационных научно-технологических центров (п. 9 ст. 2, ч. 2 ст. 3 Закона от 30.10.2018 № 373-ФЗ). Они не будут платить налог даже с недвижимости.

Льготные компании, должны соответствовать требованиям статей 2, 8, 12–14 Закона от 29.07.2017 № 216-ФЗ, то есть быть:

- фондами или управляющими компаниями и их дочерними обществами;

- участниками проектов.

Для участников СЭЗ правила налогообложения ужесточили. С 1 января 2019 года они будут платить налог на имущество на общих основаниях, если по решению суда договор об условиях деятельности в СЭЗ расторгли (п. 3 ст. 1, ч. 2 ст. 2 Закона от 03.08.2018 № 297-ФЗ). Налог будет возлагаться на весь период инвестиционного проекта.

Устанавливают ставку налогового сбора на имущество законы субъектов Российской Федерации, но она не может превысить предельную величину 2,2%. Такое ограничение отражено в статье 380 НК РФ. Алгоритм действий:

Такое ограничение отражено в статье 380 НК РФ. Алгоритм действий:

- Уточнить все объекты, находящиеся на балансе в разделе «Основных средств», входят ли они в облагаемую базу.

- Проверить есть ли льготы на местном и федеральном уровне.

- Определить налоговую базу и региональную ставку, применительно к региону.

- Вывести расчетным путем сумму к оплате.

- Применяется расчет с учетом балансовой стоимости.

- На уровне местных властей устанавливаются отчетные периоды (квартал, полугодие, 9 месяцев) в форме внесения авансовых сумм и промежуточных отчетов.

Чтобы правильно определить сумму аванса, нужно определить среднегодовую стоимость имущества. Налог на имущество = Средняя квартальная стоимость × Ставку налога / 4.

По кадастровой стоимости имущества берется кадастровая оценка недвижимого объекта, которая устанавливается на 1 января отчетного года. Налог на имущество = Кадастровая стоимость × Ставка налога

Если говорить об авансовой системе, то платеж будет равен годовой сумме, деленной на 4. Организация, не обязанная платить авансы, вносит полную сумму по итогам года. При уплате авансов, следует вычесть из годовой суммы ранее уплаченные предварительные взносы.

Организация, не обязанная платить авансы, вносит полную сумму по итогам года. При уплате авансов, следует вычесть из годовой суммы ранее уплаченные предварительные взносы.

В основе определения суммы имущественного налога лежит стоимость имущества среднегодовая. ∑Ср. год. = (∑ост. нач. М1 + ∑ост. нач. М2 + … + ∑ост. нач. М12 + ∑ост. кон. М12) / 13

Высчитывается остаточная стоимость на 1 число всех месяцев отчетного периода в отдельности и остаточная стоимость на конец года. Эти показатели суммируются.

Льготы, предусмотренные на оплату налога, прописаны в ст.381 НК РФ. Они классифицируются на 2 группы:

- Льготы, предусмотренные для отдельных категорий налогоплательщиков.

- Льготы, предусмотренные для отдельных видов имущества.

Льготы, перечисленные в Налоговом кодексе, распространяют свое действие на всю территорию РФ. Чиновники в субъектах РФ могут устанавливать свои дополнительные льготы.

Как получить льготу по налогу на имущество юридических лиц в 2019 году

Для получения льготы по налогу на имущество юридическое лицо собирает пакет документов, подает заявление в налоговую службу.

Последние новости

Для получения льготы в 2019 году юридические лица обязаны представлять налоговый отчет до 30.03.2019 года. Если применяются в регионе промежуточные периоды отчетов и авансовая система платежей, тогда сроки сдачи

- 30 апреля 2019 года;

- 30 июля 2019 года;

- 30 октября 2019 года.

Если предприятие имеет филиалы со своими балансами, тогда каждая дочерняя фирма обязана подавать заявление на льготы по месту регистрации.

Налог на имущество в 2020 году для юридических лиц: изменения для организаций

28 Октября 2019

Налог на имущество в 2020 году для юридических лиц сильно поменялся – чиновники утвердили много важных изменений для организаций. Самое основное – отмена расчетов по авансам, новая форма декларации и обновленный перечень активов для налога по кадастровой стоимости. Обо всех изменениях читайте в новости.Изменения по налогу на имущество для юридических лиц в 2020 году

Изменения в налоге на имущество с 2020 года внес Федеральный закон от 29. 09.2019 №325-ФЗ и Федеральный закон от 15.04.2019 № 63-ФЗ. Начнем с позитивного изменения в налоге на имущество ООО в 2020 году.

09.2019 №325-ФЗ и Федеральный закон от 15.04.2019 № 63-ФЗ. Начнем с позитивного изменения в налоге на имущество ООО в 2020 году.

Изменение №1

Бухгалтерам больше не придется сдавать авансовые расчеты по налогу на имущество организаций в 2020 году. С 1 января 2020 эту отчетность отменили.

В налоговую понадобится представлять только годовую декларацию. ФНС уже разрабатывает новую форму. В ней появятся строки для авансовых платежей. Перечислять их в бюджет будете по старым правилам.

Но не стоит расслабляться – декларацию по налогу на имущество 2020 года обновили. Организации, которые отчитываются по налогу на имущество после 1 января, должны составлять декларации по новой форме. ФНС утвердила новый бланк, порядок его заполнения и электронный формат (приказ от 14.08.2019 № СА-7-21/405). Новую декларацию сдавайте с отчетности за 2019 год.

Бланк декларации по налогу на имущество изменили незначительно. В верхней части титульного листа и остальных разделов поменяли штрихкоды. В разделе 1 добавили новые строки для исчисленного налога к уплате и авансовых платежей за I квартал, полугодие и 9 месяцев (строки 021-027). В разделах 2 и 3, где считают годовой налог по недвижимости со среднегодовой и кадастровой стоимостью, авансовые платежи больше отражать не надо.

В верхней части титульного листа и остальных разделов поменяли штрихкоды. В разделе 1 добавили новые строки для исчисленного налога к уплате и авансовых платежей за I квартал, полугодие и 9 месяцев (строки 021-027). В разделах 2 и 3, где считают годовой налог по недвижимости со среднегодовой и кадастровой стоимостью, авансовые платежи больше отражать не надо.

В разделе 2.1 добавили новые коды для водных и воздушных судов.

Изменение №2

А теперь к изменениям в НК РФ по налогу на имущество 2020 года, которые не сильно обрадуют бухгалтеров.

Чиновники расширили перечень объектов недвижимости, которые облагают налогом по кадастровой стоимости. С 2020 года по всем объектам, которые облагаются налогом на имущество физических лиц, нужно делать расчет налога на имущество по кадастровой стоимости.

В НК появилось условие, что налоговой базой по налогу на имущество в 2020 году является кадастровая стоимость для иных объектов недвижимости, признаваемые объектами налогообложения в соответствии с главой 32 Налогового кодекса, не предусмотренные в подпунктах 1 — 3 пункта 1 статьи 378.

Формулировка размытая, поэтому мы обратились в ФНС за комментарием. Оказывается, иные объекты недвижимости – это жилой дом, квартира, комната, гараж, машино-место, единый недвижимый комплекс, объект незавершенного строительства и т.д.

Однако компании в 2020 году будут делать оплату налога на имущество по таким объектам по кадастровой стоимости, если регионы предусмотрели эти виды объектов в своих законах. Если же закон субъекта будет принят, но какого-либо из видов объектов не будет прописано в законе, то такие объекты облагаться налогом по кадастру не будут.

Если же какой-либо вид объектов из главы 32 будет указан в региональном законе, но по нему не определена кадастровая стоимость, то налоговую базу по налогу на имущество организации по этим объектам будут считать по среднегодовой стоимости. Конечно при условии, что они являются объектами налогообложения в соответствии с подпунктом 1 пункта 1 статьи 374 НК РФ в новой редакции.

Помимо этого право собственности на недвижимость перестало быть условием для уплаты налога по кадастровой стоимости. То есть организации, которые распоряжаются недвижимостью по праву оперативного управления или получили недвижимость по концессионному соглашению, должны платить налог по кадастровой стоимости.

Таблица изменений по налогу на имущество в 2020 году

|

Что изменилось |

Как применять |

С какой даты действует, основание |

|

Расширили состав объектов недвижимости, которые облагают налогом по кадастровой стоимости |

По всем объектам, которые облагаются налогом на имущество физических лиц, нужно платить налог на имущество организаций по кадастровой стоимости. |

С 1 января 2020 г. подп. «а» п. 70 ст. 2 Закона от 29.09.2019 № 325-ФЗ |

|

Право собственности на недвижимость перестало быть условием для уплаты налога по кадастровой стоимости |

Организации, которые распоряжаются недвижимостью по праву оперативного управления или получили недвижимость по концессионному соглашению, должны платить налог по кадастровой стоимости. |

С 1 января 2020 г. подп. «а» п. 69 ст. 2 Закона от 29.09.2019 № 325-ФЗ |

|

Составлять и сдавать расчеты авансовых платежей больше не требуется |

Организации не должны сдавать расчеты авансовых платежей по налогу на имущество. Последний раз расчеты сдают за девять месяцев или III квартал 2019 года. |

С 1 января 2020 г. п. 20 ст. 1 Закона от 15.04.2019 № 63-ФЗ |

|

Декларацию за 2019 год нужно сдавать на новых бланках |

Организации, которые отчитываются по налогу на имущество после 1 января 2020 года, должны составлять декларации по новой форме. |

С 1 января 2020 г. Приказ ФНС от 14.08.2019 № СА-7-21/405 |

|

Налоговую декларацию можно сдавать централизованно |

Узаконили централизованный порядок подачи налоговой отчетности. При определенных условиях организации вправе представлять единые декларации в ИФНС по своему выбору. |

С отчетности за 2019 год п. 20 ст. 1 Закона от 15.04.2019 № 63-ФЗ |

Начиная с отчетности за 2019 год организации должны сдавать только налоговые декларации.

Начиная с отчетности за 2019 год организации должны сдавать только налоговые декларации.

С какого имущество надо платить налог

Российские организации платят налог на имущество:

-

с недвижимости, которую учли на счетах 01 «Основные средства» и 03 «Доходные вложения в материальные ценности». Исключение – имущество, которое не является объектом налогообложения или попадает под льготу в виде освобождения;

-

с жилых домов и жилых помещений, не учтенных в составе основных средств;

-

с недвижимого имущества, которое получили по концессионному соглашению и учли за балансом.

Налог платите независимо от того, используете такое имущество в деятельности организации или нет (письмо Минфина от 17. 12.2015 № 03-05-05-01/74010). С 2020 года платите налог на имущество с недвижимости независимо от того, учитываете ли ее в составе основных средств. Кроме того, Налоговый кодекс теперь требует от организаций платить налог с кадастровой стоимости со всех объектов, которые подпадают под налог на имущество физлиц. Это касается и упрощенцев, ведь они освобождены только от налога со среднегодовой стоимости имущества (п. 2 ст. 346.11 НК).

12.2015 № 03-05-05-01/74010). С 2020 года платите налог на имущество с недвижимости независимо от того, учитываете ли ее в составе основных средств. Кроме того, Налоговый кодекс теперь требует от организаций платить налог с кадастровой стоимости со всех объектов, которые подпадают под налог на имущество физлиц. Это касается и упрощенцев, ведь они освобождены только от налога со среднегодовой стоимости имущества (п. 2 ст. 346.11 НК).

По каким объектам налог не платят

Налог не платите с имущества, которое:

В первую группу попадают активы из пункта 4 статьи 374 НК:

-

земельные участки, водные объекты и природные ресурсы;

-

основные средства, предназначенные для обеспечения безопасности и обороны, числящиеся на балансах силовых структур, в которых предусмотрена военная и приравненная к ней служба;

-

объекты культурного наследия федерального значения;

-

ядерные установки, которые используются в научных целях, а также хранилища ядерных материалов, радиоактивных веществ и отходов;

-

ледоколы, атомоходы и суда атомно-технологического обслуживания;

-

космические объекты;

-

корабли, зарегистрированные в Российском международном реестре судов.

Вторая группа активов перечислена в статье 381 НК.

Источник: glavbukh.ru/art/98800-nalog-na-imushchestvo-v-2020-godu-dlya-yuridicheskih-lits-izmeneniya-dlya-organizatsiy

Налог на имущество юридических лиц в 2019 году: изменения, ставки

Изменения в уплате налога на имущество юридических лиц в 2019 году — ставки

Федеральным законом от 03.08.2018 № 302-ФЗ в НК РФ внесены изменения, согласно которым с 01.01.2019 года объектом налогообложения налогом на имущество для российских организаций признается недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов основных средств.

Таким образом, движимое имущество с 01.01.2019 перестает облагаться налогом на имущество.

Однако, что именно считать движимым или недвижимым имуществом, в НК РФ не конкретизировано.

В соответствии с ч. 1 ст. 11 НК РФ институты, понятия и термины гражданского и других отраслей законодательства Российской Федерации, используемые в НК РФ, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено НК РФ.

В связи с тем, что НК РФ не содержит норм, конкретизирующих признаки классификации имущества на движимое и недвижимое, использование норм и понятий из смежных отраслей права является правомерным на основании ч.1 ст.11 НК РФ.

Минфин РФ в своих разъяснениях ссылается, прежде всего, на нормы гражданского законодательства (письма от 20.12.2013 № 03-05-05-01/56232, от 04.10.2013 № 03-05-05-01/41301, от 10.09.2013 № 03-03-06/1/37238).

Налоговики в письме ФНС РФ от 01.10.2018 № БС-4-21/[email protected]разъяснили, что к недвижимости относятся земельные участки, а также объекты, перемещение которых без несоразмерного ущерба их назначению невозможно. В частности:

В частности:

- здания, сооружения, объекты незавершенного строительства;

- помещения;

- машино-места;

- жилые дома, квартиры, комнаты;

- дачи и гаражи.

В соответствии с ГК РФ вещные права на объекты недвижимости подлежат госрегистрации в ЕГРН.

При этом недвижимостью может быть признано и имущество, в отношении которого такая госрегистрация не была произведена. Для обоснованного отнесения имущества к недвижимости нужно учитывать не только наличие/отсутствие записи об объекте в ЕГРН, но и наличие оснований, подтверждающих прочную связь объекта с землейи невозможность перемещения его без несоразмерного ущерба его назначению.

Например, для объектов капитального строительства такими основаниями могут быть документы, в которых содержатся сведения о соответствующих характеристиках объекта (документы технического учета или технической инвентаризации, разрешение на строительство и/или ввод объекта в эксп

изменений налогового законодательства | Налоговое управление Миннесоты

Налоговое законодательство Миннесоты было изменено для обеспечения соответствия федеральным правилам списания коммерческих расходов в соответствии с разделом 179 Налогового кодекса (IRC).

- Полное соответствие для всех расходов по Разделу 179 за 2020 налоговый год и последующий период.

- Обратное соответствие разделу 179 для налоговых лет 2017, 2018 и 2019 для определенного коммерческого имущества, приобретенного в результате аналогичного обмена в соответствии с разделом 1031 IRC

Эти изменения могут повлиять на налогоплательщиков, которые внесли дополнения или потребовали соответствующие вычеты для списания расходов по Разделу 179.

налоговый год 2020 и после

Добавление Миннесоты не требуется для федеральных расходов, заявленных на коммерческую собственность, которая соответствует требованиям для списания расходов по разделу 179 федерального правительства и штата. Мы удалим строку для этой дополнительной строки из государственных налоговых форм и таблиц на 2020 год.

Миннесота вычитания из добавлений за предыдущий год будет продолжаться до окончания пятилетнего периода вычитания.

Налоговые годы 2017, 2018 и 2019

Дополнение к Разделу 179 штата больше не требуется для имущества, полученного в рамках сделки, которая квалифицируется как обмен аналогичного вида в соответствии с Разделом 1031 IRC с поправками, внесенными до 16 декабря 2016 года, но не после этого (соответствующая собственность).

Затронутые налогоплательщики могут вносить поправки в свои декларации из Миннесоты, чтобы уменьшить добавление по Разделу 179 на сумму, относящуюся к соответствующей собственности. Если вы внесете это изменение, вы также должны уменьшить любые связанные вычитания, заявленные в последующие годы, чтобы учесть уменьшенное добавление. Мы не можем сделать это за вас.

К середине ноября мы обновим налоговые формы и инструкции штатов на 2017, 2018 и 2019 гг., Чтобы включить эти изменения.

Примечание: Обязательно используйте самые последние формы или обновите налоговое программное обеспечение при заполнении или изменении декларации Миннесоты.

(Найдите форму.)

(Найдите форму.)Вопросы?

Крайний срок уплаты налогов— 15 апреля 2021 г. для налогов 2020 г. Налоговый день 2021.

>

Срок подачи налогов — 15 апреля 2021 года для налогов 2020 года. Налоговый день 2021 года.- Калькуляторы налогов

- Калькуляторы налогов

- Калькулятор налоговой декларации 2020

- Калькулятор налоговой декларации 2020

- Налоговые ставки

- Альтернатива AMT Мин. Налог

- Оценить налоги

- Калькулятор налоговой декларации 2020

- DATEucator

- RATEucator

- CAREucator

- ЗАВИСИТЕЛЬ

- ЗАВИСИТЕЛЬ

- Как заявить права на ребенка

- Заявление о соответствии критериям иждивенцев

- На моего иждивенца заявлены права, что теперь?

- Должен ли мой файл, находящийся на иждивении, возвращаться?

- ЗАВИСИТЕЛЬ

- RELucator

- RELucator

- Соответствующие родственники

- RELucator

- FILEucator

- EITCucator

- СТАТукатор

- KIDucator

- ПЕНАЛЬТЮкатор

- PAYucator

- Таксометр W-4

- W-4 WITHHOLDucator

- COVIDucator

- Калькулятор налоговой декларации за 2021 год

- Калькуляторы налогов

- Возврат

- Возврат

- Prep-to-Tax-Prep

- Статус подачи

- Статус подачи

- не замужем

- не замужем

- Холост, беременная

- Глава семьи

- Женат раздельно

- Соответствующая вдова

- Отношения и налоги

- Статус подачи

- Налог + не облагаемый налогом доход

- Налог + не облагаемый налогом доход

- Налогооблагаемый доход

- Налогооблагаемый доход

- W-2 Доход

- 1099 форм

- Пособия по социальному обеспечению

- Обыкновенные и квалифицированные дивиденды

- Азартные игры

- Недвижимость

- Иностранный доход

- Прочий налогооблагаемый доход

- Не облагаемый налогом доход

- Налог + не облагаемый налогом доход

- Налоговые вычеты

- Налоговые вычеты

- Стандартные и детализированные

- Стандартные и детализированные

- Стандарт

- Детализированный

- Не подлежит вычету

- Медицинское здоровье

- Медицинское здоровье

- HSA, FSA

- Незастрахованный

- Доступное здоровье

- Родитель, Ребенок

- Родитель, Ребенок

- Уход за детьми

- Развод, раздельно

- Ипотека

- Ипотека

- Прощение ипотеки и т. Д.

- ПОВАРЕННАЯ СОЛЬ

- Работа, Unempl.

- Работа, Unempl.

- Расходы на работу

- Сотрудник, не подлежащий франшизе

- Поиск работы

- Работа

- Домашний офис

- Безработица

- Студент, Образование

- Уход на пенсию

- Уход на пенсию

- Пенсионные планы

- Пенсионные взносы

- Досрочный отказ

- Пенсионные планы

- Благотворительные организации

- Убытки капитала

- Ставки миль

- Разное

- Разное

- Военные

- Налоговые вычеты

- Налоговые льготы

- Налоговые льготы

- Заработанный доход — EITC

- Детский TC

- Детский TC

- Принятие TC

- Health Premium TC

- Покупатель жилья ТЦ

- Home Energy TC

- Образование TC

- Выход на пенсию TC

- Иностранный ТК

- Электромобиль TC

- Налоговые льготы

- Платить налоги

- Платить налоги

- Планы уплаты налогов

- Подготовить + уплатить налоги

- Налоговый сбор, залог

- Налоговая оценка на 2021 год

- Платить налоги

- Различные варианты возврата

- Различные варианты возврата

- За границей и налоговая декларация

- За границей и налоговая декларация

- За границей и поздняя подача

- Проживающих за рубежом

- Bona Fide Residence

- Независимый подрядчик

- Студенты

- Различные варианты возврата

- Налоговое продление в 2021 году

- Налоговые поправки

- Разумно о подаче

- Возврат налогов

- Возврат

- Сроки

- Сроки

- Государственные крайние сроки до 2021 года

- График возврата на 2021 год

- 15 октября Крайний срок

- Сроки оказания помощи при стихийных бедствиях

- Сроки

- Формы

- Формы

- 1040 форм

- 1099 форм

- Формы

- Налоговые биты

- Налоговые биты

- Налоговые новости

- Налоговые новости

- Слухи

- Налоговые новости

- Налоговые декларации президента

- Налоговая история, статистика

- Налоговая история, статистика

- История формы 1040

- История электронного файла

- Статистика налоговой декларации

- Статистика возврата

- Невостребованный возврат налогов

- Аргументы против налога на прибыль

- Налоговая история, статистика

- Налоговые мошенники

- Налоговые мошенники

- Болезненные налоговые истории

- Налоговые мошенники

- Странные, необычные, забавные налоги

- Налоговые биты

- Почему eFile.com

- Почему eFile.com

- Электронные налоговые службы

- Как работает eFile

- eFile, TurboTax® или HR Block®?

- Получить Taxesfaction

- Приглашения, Промо-акции

- Отзывы, обратная связь

- Сколько бесплатно?

- Безопасность

- О eFile.com

- Налоговый выигрыш, налоговая акция

- Почему eFile.com

- Служба поддержки

- Служба поддержки

- Где мой возврат?

- Где мой возврат?

- Как проверить статус возврата

- efile.com Статус возврата

- Государственный статус возврата

- Где мой возврат?

- Восстановление аккаунта

- Ваш AGI 2019 года?

- Почтовые адреса

- Связаться с нами

- Предпочтения

- Шаги электронного файла

- Номера телефонов IRS

- Исправление кодов брака

- Кража личных данных

- Кража личных данных

- Возврат и мошенничество с аккаунтом

- Электронная почта Phising и т. Д.

- Кража личных данных

- Налоговый аудит

- Налоговый аудит

- Служба поддержки

Налог

НалогНалоговый индекс муниципального образования 2019/20 — PropertyData

Налоговый индекс муниципального образования 2019/20 — PropertyDataЕжегодные налоги на недвижимость в Великобритании низкие по международным стандартам.

В этой таблице показан средний муниципальный налог группы D, ежегодно уплачиваемый муниципалитетами в Англии и Уэльсе.

Примечание. Эти цифры включают в себя социальную помощь для взрослых и предписание властей Большого Лондона (если применимо), но не включают приходские предписания.

Очень низкий налог

| Ранг | Совет | Налог | Изменить |

| 1 | Вестминстер | 781 | + 3,45% |

| 2 | 99% |

Низкие налоги

| Ранг | Совет | Налог £ | Изменение |

| 3 | Windsor & Maidenhead | 1,077 | + 3,99% |

| Fulm16 | Hammer 1 | ||

| 5 | Вестерн Айлс | 1,194 | + 4,84% |

Средний налог

| Звание | Совет | Налог | фунтов стерлинговИзменение | |

| 6 | Южный Ланаркшир | 1,203 | +3.00% | |

| 7 | Шетландские острова | 1,206 | + 4,84% | |

| 8 | Ангус | 1,207 | + 3,00% | + 3,00% | 9 4,815 | 9 |

| 10 | Лондонский Сити | 1,212 | + 3,99% | |

| 11 | Северный Ланаркшир | 1,221 | + 4,84% | |

| 13 | Falkirk | 1,226 | + 4,84% | |

| 14 | Границы | 1,254 | + 4,84% | |

| 16 | Западный Лотиан | 1,276 | + 4,84% | |

| 17 | Файф | 1,281 | + 4,84% | 1845 .99% |

| 19 | Хэмпшир | 1,286 | + 3,99% | |

| 20 | Сомерсет | 1,289 | + 3,99% | |

| 22 | Западный Данбартоншир | 1,294 | + 4,84% | |

| 23 | Стаффордшир | 1,296 | + 3,99% | |

| 25 | Восточный Лотиан | 1,303 | + 4,84% | |

| 26 | Клакманнаншир | 1,305 | + 3,00% | 905 905 905 905 Восток 3,95% |

| 28 | Вустершир | 1,311 | + 3,99% | |

| 29 | Виган | 1,316 | + 2,00% | + 2,00% |

| 31 | Essex | 1,321 | + 3,99% | |

| 32 | Мурена | 1,323 | + 4,84% | 33 905 905 | + 3,99% |

| 34 | Inverclyde | 1,332 | + 3,00% | |

| 35 | Highland | 1,332 | + 4,8416 905 905 905 905 +3.50% % | |

| 40 | Суффолк | 1,344 | + 3,98% | |

| 41 | Лестершир | 1,344 | + 3,99% | 429% | % |

| 43 | Стирлинг | 1,344 | + 4,84% | |

| 44 | Южный Эйршир | 1,345 | + 4,84% | |

| 46 | Дербишир | 1,349 | + 2,00% | |

| 47 | Кент | 1,351 | + 3,99% | 905 905 .99% |

| 49 | Bracknell Forest | 1,356 | + 3,99% | |

| 50 | Сток-он-Трент | 1,358 | hire + 3,99% | |

| + 3,59% | ||||

| 52 | Северный Йоркшир | 1,363 | + 3,99% | |

| 53 | Argyll & Bute | 1,368 | ||

| +4.64% | ||||

| 55 | Восточный Эйршир | 1,375 | + 4,84% | |

| 56 | Абердин | 1,377 | + 4,00% | |

| 5715 905 % | ||||

| 58 | Дадли | 1,382 | + 3,99% | |

| 59 | Ньюхэм | 1,383 | + 3,99% | |

| 905 905 | % | |||

| 61 | Глазго | 1,387 | + 4,64% | |

| 62 | Тауэр-Хамлетс | 1,392 | + 3,99% | |

| Петер | % | |||

| 64 | Ланкашир | 1,400 | + 3,99% | |

| 65 | Донкастер | 1,405 | + 3,99% | |

| 67 | Solihull | 1,411 | + 3,90% | |

| 68 | Хартфордшир | 1,414 | + 3,99% | 905 905 905|

| 70 | Слау | 1,419 | + 3,84% | |

| 71 | Свиндон | 1,421 | + 3,99% | |

| 905.99% | ||||

| 73 | Кингстон-апон-Халл | 1,426 | + 3,99% | |

| 74 | Брэдфорд | 1,428 | + 3,99% | + 3,49% |

| 76 | Норт-Сомерсет | 1,434 | + 3,99% | |

| 77 | Бирмингем | 1,436 | + 3,99% | |

| 1,437 | +3.99% | |||

| 79 | Западный Суссекс | 1,439 | + 3,99% | |

| 80 | Девон | 1,439 | + 3,99% | |

| 905 905 Налог на недвижимость 905 MCD налог на недвижимость / дом, 2020 финансовый год | ||||

| Категория | Основные колонии | |||

|---|---|---|---|---|

| А | Ананд Никетан, комплекс Basant Lok DDA, место Бхикаджи Кама, Колония друзей, Восточная колония друзей, Западная колония друзей, поля для гольфа, колония Калинди, промышленная зона Лоди-роуд, Махарани Баг, площадь Неру, Колония новых друзей, парк Панчшила, площадь Раджендра , Шанти Никетан, Сандер Нагар, Васант Вихар | |||

| B | Ананд Лок, Эндрюс Гандж, Оборонительная колония, Большой Кайлас I, Большой Кайлас II, Большой Кайлаш III, Большой Кайлаш IV, Зеленый парк, Парк Гулмохар, Хамдард Нагар, Хауз Кхас, Морис Нагар, Мунирка Вихар, Нити Баг, анклав Неру, Восток Низамуддина, Анклав Пампош, Парк Панчшил, Анклав Сафдарджанг, Сарваприя Вихар, Анклав Сарводая | |||

| С | Алакнанда, парк Читтаранджан, гражданские линии, к востоку от Кайласа, восточный Патель Нагар, район Джандевалан, холм Кайлаш, Калкаджи, Ладжпат Нагар I, Ладжпат Нагар II, Ладжпат Нагар III, Ладжпат Нагар IV, Мальвия Нагар, Масджид Низ, Мунирудка Мот, Мунирда Мот West, Panchsheel Extension, Punjabi Bagh, Som Vihar, Vasant Kunj | |||

| D | Anand Vihar, Daryaganj, Dwarka, East End Apartments, Gagan Vihar, Hudson Line, расширение Indraprastha, Janakpuri, Jangpura A, Jangpura Extension, Jasola Vihar, Karol Bagh, Kirti Nagar, Mayur Vihar, New Rajinder Nagar, Old Rajinder Nagar, Old Rajinder Nagar Сад | |||

| E | Чандни Чоук, анклав Ист-Энд, расширение Гаган Вихар, Хауз Кази, Джама Масджид, Ворота Кашмира, расширение Хирки, анклав Мадхубан, Махавир Нагар, Моти Нагар, Пахар Гандж, Пандав Нагар, Рохини, Сараи Рихилла 905 | |||

| Ф | Ананд Парбат, Арджун Нагар, Дайя Басти, Колония Дилшад, Сад Дишад, Колония Амдедкар, Ганеш Нагар, Говиндпури, Хари Нагар, Джангпура Б, Мадху Вихар, Маджну Ка Тила, расширение парка Мукхери, Нандак Нагри, Уттакир Нагар, Уттакир Нагри Охла | |||

| G | Амбедкар Нагар Джахангирпури, Амдедкар Нагар Восточный Дели, Амбер Вихар, расширение Дабри, Дакшинпури, Дашрат Пури, расширение Хари Нагар, Вивек Вихар, фаза I, сад Тагор | |||

| H | Султанпур Маджра |

IRAS | Бюджет 2019 — Обзор налоговых изменений

Следующие налоговые изменения были объявлены министром финансов г.Хенг Сви Кит в своем заявлении о бюджете на 2019 финансовый год, которое было представлено парламенту в понедельник, 18 февраля 2019 г.

Полную информацию о бюджетной речи см. Веб-сайт бюджета Сингапура.

Физическим лицам

| Изменение налога | Сводка | Часто задаваемые вопросы / сопутствующая информация |

|---|---|---|

| Скидка по подоходному налогу с физических лиц для резидентов — физических лиц — налогоплательщиков за год оценки («YA») 2019 | В рамках двухсотлетнего бонуса всем физическим лицам-налоговым резидентам на 2019 г. будет предоставлена льгота по подоходному налогу с физических лиц в размере 50% от суммы налога к уплате (т.е. за доход, полученный в 2018 году). Возврат будет ограничен 200 долларами на налогоплательщика. | Персональная налоговая льгота (на 2019 год) |

| Разрешить физическим налогоплательщикам-резидентам требовать льготы по уходу за бабушкой и дедушкой в отношении ребенка-инвалида и не состоящего в браке ребенка-иждивенца, независимо от возраста ребенка | Чтобы обеспечить большую поддержку и признание работающих матерей с детьми-инвалидами и не состоящими в браке детьми-иждивенцами, налогоплательщикам будет разрешено требовать льготы по уходу за бабушкой и дедушкой в отношении ребенка-инвалида и не состоящего в браке ребенка-иждивенца, независимо от возраста ребенка, если они выполнили все другие условия.Это вступит в силу с 2020 года (т.е. для дохода, полученного в 2019 году). | Пособие по уходу за бабушкой и дедушкой |

| Прекращение действия схемы «Не проживающий обычно» (NOR) | Доступ к глобальным талантам в дополнение к нашим местным талантам является ключом к поддержанию конкурентоспособности Сингапура и стимулированию нашего экономического роста. Схема NOR была введена в бюджете на 2002 год с целью привлечения талантов с региональными и глобальными обязанностями для переезда в Сингапур. Минфин периодически проверяет актуальность наших налоговых схем. Схема NOR истечет после 2020 года. Последний такой статус NOR будет предоставлен на 2020 год и истечет в 2024 году. Лицам, получившим статус NOR, будут по-прежнему предоставляться налоговые льготы NOR до истечения их статуса NOR, если они продолжают выполнять условия уступок. Сингапур продолжит создание благоприятной среды для привлечения и удержания высококвалифицированных специалистов. Это включает в себя конкурентоспособный налоговый режим, стабильную политическую, экономическую и социальную среду, сильную региональную взаимосвязанность и высокие стандарты здравоохранения, жилья и образования. | Схема не постоянно проживающих (NOR) |

Для любого бизнеса

| Изменение налога | Сводка | Часто задаваемые вопросы / сопутствующая информация |

|---|---|---|

| Увеличьте размер списания (WDA) для приобретения соответствующих прав интеллектуальной собственности («ПИС») в соответствии с разделом 19B Закона о подоходном налоге («ITA») | Признавая, что ПИС являются важными факторами, создающими ценность в экономике, основанной на знаниях, WDA в соответствии с разделом 19B будет расширено, чтобы покрыть капитальные затраты, понесенные в отношении соответствующих ПИС, приобретенных в последний день базового периода на 2025 г. или ранее. | Списание пособий по правам интеллектуальной собственности (ПИС) |

Другие налоговые изменения для предприятий

| Налоговые изменения | Сводка | Часто задаваемые вопросы / сопутствующая информация |

|---|---|---|

Налоговое планирование 2020: изменения правил подоходного налога 2019 и как это повлияет на налогоплательщиков

Проверить изменения правил подоходного налога 2019Изменения правил подоходного налога 2019 : наступил 2019 год несколько хороших новостей для налогоплательщиков, поскольку правительство внесло несколько изменений в закон о подоходном налоге.Законом о финансах 2019 года было внесено 70 поправок в Закон о подоходном налоге. Эти поправки были либо в форме добавления новых разделов в существующий закон, либо путем внесения поправок в существующие положения. Основные изменения, внесенные правительством в 2019 году, окажут долгосрочное влияние на карманы налогоплательщиков — от получения дохода до 5 лакхов, фактически освобожденного от налогов, до освобождения от налогов и снятия средств с НПВ. К.С. Сакши Агарвал, главный наставник и руководитель Sameer Mittal & Associates LLP, объяснил ключевые изменения правил налогообложения доходов за год и их влияние на налогоплательщиков в 2020 году.Вы можете использовать следующие данные, чтобы составить свой налоговый план соответствующим образом:

Ставки подоходного налога

Ставки подоходного налога на 2019-20 авг. Было предложено сохранить на 2020-2021 авг., Но ставка надбавки была увеличена для физических лиц, венгерских форинтов , AOP, BOI, Pvt. Доверие и AJP. Первоначально надбавка в размере 15 процентов взималась с доходов лиц, зарабатывающих более 1 крор рупий, и 10 процентов с доходов лиц, зарабатывающих от 50 лакхов до 1 крор рупий. Теперь предел доплаты был увеличен для лиц, получающих доход более рупий.2 крор. Новая структура надбавки выглядит следующим образом:

- 10% (для дохода от 50 лакхов до 1 крор рупий),

- 15% (для дохода от 1 крор до 2 крор рупий),

- 25% (для доход от 2 крор до 5 крор) и

- 37% (для дохода, превышающего 5 крор)

Таким образом, эффективная налоговая ставка для дохода выше 2 крор, но менее 5 крор и дохода выше 5 крор составит 39% и 42,74% (налоговая ставка + надбавка + сбор).

Новые положения TDS

В бюджет на 2019 г. были введены два новых положения TDS (Раздел 194N и Раздел 194M).Они применимы с 1 сентября 2019 года.

1. TDS при снятии наличных для предотвращения операций с наличными [Раздел 194N]

Для ограничения операций с наличными деньгами, начиная с сентября, банки, кооперативные банки или почтовые отделения обязаны удерживать 2% TDS при выплате наличными, превышающей 1 крор в совокупности в течение финансового года, любому лицу со счета получателя.

2. TDS при оплате физическим лицом / HUF подрядчикам или специалистам [Раздел 194M]

Согласно разделу 194M, любое физическое лицо или HUF, которые не подлежат налоговой проверке и не обязаны вычитать TDS в соответствии с разделом 194C, раздел 194H или раздел 194J и производящий платеж любому резиденту за выполнение любой работы, комиссионных, брокерских или сборов за профессиональные услуги, вычитает сумму, равную 5%, в качестве TDS и депонирует эту сумму правительству.Обязательство по вычету TDS возникает, когда сумма, выплаченная за один раз или несколькими частями, превышает 50 лакхов.

СМОТРЕТЬ ВИДЕО | КАК ЗАПИСАТЬ ITR I? ПОДАЧА НАЛОГА НА ПРИБЫЛЬ, РАЗЪЯСНЕННАЯ НА 12 ШАГАХ

Прочие соответствующие изменения в положениях о поправках к TDS, вступающие в силу с 1 сентября 2019 года:

Раздел 194DA (TDS о доходах от страхования жизни): человек обязан вычесть налог у источника, если он выплачивает резиденту какую-либо сумму по полису страхования жизни @ 5% от суммы дохода, содержащегося в нем, вместо ранее уплаченного 1% TDS от уплаченной суммы брутто.

Раздел 194IA (УТ при покупке недвижимого имущества): В соответствии с этой поправкой было добавлено пояснение, определяющее «Возмещение за недвижимое имущество». Раньше от физического лица требовалось вычесть TDS из суммы, уплаченной за покупку дома, но начиная с сентября, TDS должна вычитаться из суммы возмещения, которая также будет включать все непредвиденные расходы в виде членского взноса в клуб, парковки плата, плата за электричество и водоснабжение, плата за обслуживание, предоплата или любые другие сборы аналогичного характера.

Раздел 194LC (Отсутствие вычета TDS по процентам, полученным нерезидентом по облигациям, выраженным в рупиях): в раздел 10 Закона были внесены поправки с 1 апреля 2019 года (AY 2019-20), освобождающие от уплаты процентов индийской компанией или бизнес-трастом нерезиденту, включая иностранную компанию, в отношении облигаций, деноминированных в рупиях, выпущенных за пределами Индии в период с 17 сентября 2018 г. по 31 марта 2019 г. за счет налога. Следовательно, не требуется удержания налога на выплату процентов по указанной облигации u / s 194LC.(Действует с 1 апреля 2019 г.)

Обязательная подача декларации о доходах определенными лицами [Статья 139]

Этот бюджет также расширил возможности для подачи декларации о доходах. Теперь налогооблагаемый доход — не единственный ключ, который следует помнить при подаче декларации, но были введены еще несколько категорий, чтобы не допустить ограничения налогооблагаемого дохода. Таким образом, лицо, совершающее определенную транзакцию на крупную сумму, или такое другое лицо в соответствии с предписаниями должно будет в обязательном порядке подать налоговую декларацию:

Лицо, сделавшее депозиты на один или несколько текущих банковских счетов на сумму, превышающую 1 крор понесли сумму, превышающую рупий.2 лакха на поездку за границу для себя или любого другого лица

Лицо, которое понесло больше рупий. 1 лакх на потребление электроэнергии

Лицо, общий доход которого до требования пролонгации льгот (u / s 54, 54B, 54D, 54EC, 54F, 54G, 54GA, 54GB) превышает максимальную сумму, не облагаемую налогом.

Взаимозаменяемость PAN и Aadhaar

Чтобы обеспечить простоту соответствия, Министерство финансов ввело взаимозаменяемость PAN / Adhaar, согласно которой, если человеку не назначен PAN, он может указать свой номер Aadhaar вместо СКОВОРОДА.Кроме того, человек, которому присвоены номера PAN и PAN, связан с номером Aadhar, тогда он / она может указать свой Aadhaar вместо PAN.

СМОТРЕТЬ ВИДЕО | СРОЧНО! Как связать PAN-AADHAAR онлайн за 5 минут до 31 декабря

Налогообложение подарков лицам за пределами Индии

Согласно существующим положениям Закона, подарок денег или имущества облагается налогом в руки одаряемого, за исключением определенных исключений, предусмотренных в пункте (x) подпункта (2) статьи 56.Теперь в бюджет на 2019 год внесена поправка, гарантирующая, что такие подарки, сделанные резидентами лицам за пределами Индии, будут облагаться налогом в Индии. С этой целью в Раздел 9 добавлен новый пункт, предусматривающий, что любой доход, возникающий в результате выплаты любой суммы денег или передачи любого имущества, расположенного в Индии, лицом, проживающим в Индии, лицу за пределами Индии, будет считается накопленным или возникшим в Индии. Однако освобождение, предусмотренное в разделе 56, продолжает применяться даже в таких случаях.Проще говоря, налог не взимается, если имущество или денежная сумма получена лицом за пределами Индии от родственника, проживающего в Индии, или в связи с его браком. Таким образом, теперь в этих ситуациях соответствующая статья применимого DTAA будет по-прежнему применяться и в отношении таких подарков. Эта поправка вступит в силу с 1 апреля 2020 года и, соответственно, будет применяться в отношении 2020–21 года оценки и последующих лет оценки.

Освобождение от единовременного изъятия из Национальной пенсионной схемы (НПС)

В бюджете на 2019 год предлагается увеличить освобождение от налога на единовременное изъятие корпуса до шестидесяти процентов.Ранее лицо, выводившее единовременный корпус из траста NPS при закрытии или отказе от пенсионной схемы, освобождалось от налога, если оно снимало до 40% суммы. Теперь предлагается освободить до 60%. (Эти поправки вступят в силу с 1 апреля 2020 г. и, соответственно, будут применяться в отношении 2020–21 года оценки и последующих лет оценки).

Дополнительный вычет процентов по жилищному кредиту

Для развития жилищного сектора был предоставлен дополнительный вычет в размере до 1,50,000 рупий в год по ссуде, взятой на жилищный дом от любого финансового учреждения.То же самое зависит от 3 следующих условий:

- Ссуда санкционирована в период с 1 апреля 2019 года по 31 марта 2020 года.

- Гербовый сбор не превышает 45 лакх индийских рупий.

- Assessee не владеет никаким другим жилым домом на дату утверждения ссуды.

Этот вычет производится в дополнение к вычету Lac в размере 2 индийских рупий согласно разделу 24. Таким образом, общая сумма пособия составляет 3 50 000 рупий.

Удержание при покупке электромобиля

Предлагается новый раздел 80EEB, предусматривающий вычет до 150 000 рупий в год для индивидуальных налогоплательщиков в отношении процентов по ссуде, взятой на покупку «электромобиля» в любом финансовом учреждении. .Также были определены термины электромобиль и финансовое учреждение.

Этот вычет доступен для кредитов, санкционированных финансовым учреждением (включая банк или NBFC) в период, начинающийся с 1 апреля 2019 года по 31 марта 2023 года. Также было предусмотрено, что вычет таких процентов не будет снова разрешен для такой же или любой другой AY.

Снижение ставки корпоративного налога

Изначально компании должны были платить корпоративный налог по ставке 25%, если оборот достигал 250 крор рупий.Лимит был увеличен до 400 крор рупий в союзном бюджете на 2019 год. Однако, чтобы еще больше стимулировать экономику, Министерство финансов в сентябре 2019 года внесло поправки в Закон о подоходном налоге, чтобы предоставить местным компаниям возможность платить корпоративный налог в ставка 22%, если компании не пользуются льготами / льготами в соответствии с различными положениями налога на прибыль.

Получите текущие цены на акции с BSE, NSE, рынка США и последние данные NAV, портфель паевых инвестиционных фондов, рассчитайте свой налог с помощью калькулятора подоходного налога, узнайте о самых прибыльных, проигравших и лучших фондах рынка.