Об определении кадастровой стоимости ЗУ НП в 2020 году

В 2019 году на территории Пермского края проведена государственная кадастровая оценка земельных участков в составе земель населенных пунктов в соответствии с требованиями федерального закона от 03.07.2016 № 237-ФЗ «О государственной кадастровой оценке» (далее – Закон об оценке). Результаты определения кадастровой стоимости утверждены Приказом Министерства по управлению имуществом и градостроительной деятельности Пермского края от 12.11.2019 № СЭД-31-02-2-2-1393 «Об утверждении результатов определения кадастровой стоимости земельных участков в составе земель населенных пунктов на территории Пермского края» (далее – Приказ) и вступили в силу с 01.01.2020.

Приказ размещен на сайте Министерства по управлению имуществом и градостроительной деятельности Пермского края в разделе «Государственная кадастровая оценка > Акты об утверждении результатов определения кадастровой стоимости».

Результаты государственной кадастровой оценки 2019 года внесены в Единый государственный реестр недвижимости (далее – ЕГРН).

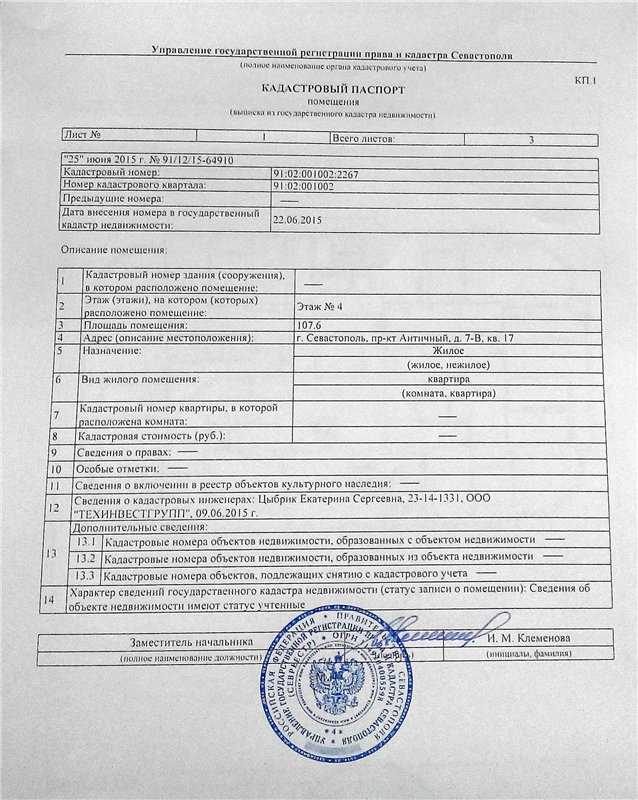

Узнать кадастровую стоимость земельного участка можно, обратившись в офисы МФЦ или запросив выписку из ЕГРН о кадастровой стоимости. Выписка предоставляется бесплатно. Кроме того, информацию о кадастровой стоимости можно запросить бесплатно на сайте Росреестра в разделе «Сервисы/ Справочная информация по объектам недвижимости в режиме online» https://rosreestr.ru/wps/portal/online_request.

Обращаем внимание, если земельные участки в составе земель населенных пунктов были поставлены на кадастровый учет в 2019-2020 годах либо в этот период вносились изменения в характеристики земельных участков, например, изменилась их площадь, то в отношении них в настоящее время в ЕГРН отсутствует актуальная кадастровая стоимость.

В целях определения кадастровой стоимости таких земельных участков Управление направляет сведения в Государственное бюджетное учреждение Пермского края «Центр технической инвентаризации и кадастровой оценки Пермского края» (далее — ГБУ «ЦТИ ПК»), наделенное полномочиями по определению кадастровой стоимости на территории Пермского края, в соответствии с постановлением Правительства Пермского края от 22. 03.2017 № 121-п наделено.

03.2017 № 121-п наделено.

ГБУ «ЦТИ ПК» определяет кадастровую стоимость и направляет результаты определения в Управление для внесения в ЕГРН.

Установленный (с учетом необходимого взаимодействия сторон) Законом об оценке срок определения кадастровой стоимости и внесения результатов определения в ЕГРН составляет 36 рабочих дней со дня постановки земельного участка на государственный кадастровый учет или внесения изменений в характеристики земельного участка, влияющих на изменение кадастровой стоимости.

В настоящее время Управлением предпринимаются все возможные мероприятия для сокращения указанного срока.

Заинтересованные лица могут обратиться в Управление по телефонам: (342) 205-96-11, 205-96-67 и сообщить ответственным лицам (Шаврина И.М., Кутырева Е.А.) кадастровый номер земельного участка, кадастровая стоимость которого не определена. По такому обращению Управление обеспечит оперативное взаимодействие с ГБУ «ЦТИ ПК» для определения кадастровой стоимости.

В соответствии с пунктом 1 статьи 20 Закона об оценке ГБУ «ЦТИ ПК» предоставляет разъяснения, связанные с определением кадастровой стоимости. Обращение о предоставлении разъяснений, связанных с определением кадастровой стоимости, можно подать на сайте «ГБУ «ЦТИ ПК» в разделе Государственная кадастровая оценка > Обращение о предоставлении разъяснений.

Изменение кадастровой стоимости земельных участков

Стоимость – Индивидуально Срок – Индивидуально

Кадастровая цена формируется исходя из установленной государством ставки для определенного муниципального района и категории земель. Ставка умножается на площадь конкретного участка и в результате рассчитывается цена земли.

Кадастровая стоимость формируется согласно порядку, установленному положениями закона № 135-ФЗ от 1998 года, Постановления Правительства № 945 от 1999 года, а также № 316 от 2000 года.

Кадастровая стоимость была выявлена для всех российских земель в 2005 году с целью последующего расчета земельного налога. Тем не менее, согласно закону № 135-ФЗ от 1998 года

Также, кадастровую стоимость можно заново определить для:

- Участков, которые вновь учтены (например, из-за объединения или раздела).

- Ранее учтенных земель.

- Участков, у которых изменились их характеристики, повлекшие пересчет кадастровой стоимости (например, площадь земель).

- И, наконец, установленную кадастровую стоимость можно обжаловать, если она задевает права владельцев, пользователей земель или прочих заинтересованных лиц.

Таким образом кадастровую стоимость можно изменить:

- Не реже раза в пятилетие по решению органа власти.

- Когда угодно, по итогам изменения уникальных характеристик участка и последующего внесения изменений в ГКН.

- В любой момент, по результатам обжалования кадастровой стоимости в Росреестре или в суде.

Здесь мы рассмотрим порядок изменения кадастровой стоимости земли по инициативе ее собственника или владельца, считающего, что оценка участка проведена неправильно.

Причинами для обжалования кадастровой стоимости являются:

- Наличие недостоверных данных, используемых при установлении кадастровой цены.

- Определение рыночной цены земли на момент, когда была установлена ее кадастровая стоимость.

Опротестовать кадастровую стоимость можно в Комиссии по рассмотрению споров или в суде. Гражданам, в отличие от организаций, предварительно в комиссию обращаться не обязательно, а можно сразу идти в суд. Организациям же нужно соблюсти предварительную процедуру рассмотрения спорного вопроса комиссией.

Информацию о порядке и особенностях определения кадастровой стоимости конкретного участка можно узнать в Росреестре.

Комиссия формируется при Росреестре в каждом отдельном субъекте и действует постоянно. Обратиться в комиссию можно в любое время, независимо от того, сколько лет назад была определена кадастровая стоимость.

В комиссию надо предоставить:

- Заявление с указанием поводов, из-за которых кадастровую стоимость надо поменять.

- Справку о кадастровой стоимости участка (ее бесплатно можно получить в Росреестре).

- Документ о праве на участок в случае, если заявление подается его владельцем или собственником. Копию эту нужно заверить у нотариуса.

- Бумаги, обосновывающие недостоверность данных оценки кадастровой стоимости.

- Отчет (в бумажной и электронной форме) об оценке рыночной стоимости.

- Экспертное заключение о вышеуказанном отчете, подготовленное членами СРО оценщиков. Подается этот документ в бумажном и электронном виде.

Отказать в приеме заявки могут в случае отсутствия всего пакета документов, либо в случае нарушения сроков, либо если размер кадастровой стоимости уже был определен в размере рыночной стоимости.

Решение об изменении стоимости земли принимается не дольше 30 дней с момента обращения в комиссию. Заявитель может посетить заседание комиссии. Решение он получит в течение 5 дней после заседания.

Решение может быть принято:

- О пересмотре кадастровой цены земли.

- Об отказе.

После того как по итогам положительного решения кадастровая стоимость участка будет изменена, согласно положениям закона № 135-ФЗ от 1998 года, сведения о новой стоимости начнут действовать с 1 января года, в котором подано заявление.

Если же комиссия откажет в пересмотре стоимости, можно попытаться урегулировать спор в суде.

В суд надо предоставить:

- Либо иск об обжаловании итогов оценки кадастровой стоимости (если в комиссию вы не обращались).

- Либо иск об обжаловании решения комиссии при Росреестре, отказавшей в изменении кадастровой стоимости (если в комиссию вы обращались). В качестве ответчика надо указать Росреестр, а комиссию — как третье лицо.

После того как устаивающее вас решение вступит в силу, его надо будет направить в Росреестр и на этом основании кадастровая стоимость земли будет изменена.

Уточнить порядок и особенности определения и обжалования кадастровой стоимости можно у наших специалистов. Также вы можете воспользоваться услугами наших юристов по оказанию поддержки в Росреестре, суде или прочих структурах и по урегулированию сложных задач.

The Impact of the Training Set Size on the Classification of Real Estate with an Increased Fiscal Burden

Real Estate Management and Valuation

- Dettagli della rivista

- Formato

- Rivista

- eISSN

- 2300-5289

- Prima pubblicazione

- 16 мая 2013 г.

- Frequenza di pubblicazione

- 4 volte all’anno

- Lingue

- Inglese 0032

- для участков, отнесенных к общественно-хозяйственной зоне, кадастровой стоимость земли в белорусских рублях устанавливается на дату оценки такой зоны; №

- для участков производственной зоны устанавливается кадастровая стоимость земли в белорусских рублях, полученная путем пересчета кадастровой стоимости этой зоны, действующей на 01.01.2018 г., определяемой в долларах США, по официальному курсу Национального банка по состоянию на 01.

- для участков зон жилой многоквартирности, жилых массивов, в том числе садоводческих товариществ и дачных кооперативов, и рекреационных зон устанавливается кадастровая стоимость в белорусских рублях, скорректированная на прогнозные индексы роста потребительских цен на 2018 и 2019 годы.

Bao Y., Ishii N., 2002, Объединение нескольких классификаторов K-ближайших соседей для классификации текста с помощью сокращений, In: Lange S., Satoh K., Smith C.H. (ред.) Наука открытий. DS 2002. Lecture Notes in Computer Science, vol 2534. Springer, Berlin, Heidelberg.10.1007/3-540-36182-0_34Search in Google Scholar

Boschetti A., Massaron L., 2017, Python Основы науки о данных на польском языке: Python , Podstawy nauki o danych, Helion, Gliwice.Search in Google Scholar

Czaja J., 2001, Методы оценки рынка недвижимости и кадастровой стоимости на польском языке: Methody szacowania wartości rynkowej i katastralnej nieruchomości, Komp-system, Kraków.Search in Академия Google

Enström-Öst C., Söderberg B., Wilhelmsson M., 2017, Уровень домовладения домохозяйств с ограниченными финансовыми возможностями, Journal of European Real Estate Research, Vol. 10 Issue: 2, pp.111-123.10.1108/JERER-09-2015-0035Search in Google Scholar

10 Issue: 2, pp.111-123.10.1108/JERER-09-2015-0035Search in Google Scholar

Etel L., Dowgier R., 2013, Местные налоги и сборы – время менять польский язык: Podatki i opłaty lokalne – czas na zmiany, Белосток: Темида 2. Поиск в Google Scholar

Фельдман Д., Гросс С., 2005, Ипотечный дефолт: анализ деревьев классификации, Журнал финансов и экономики недвижимости, том 30, выпуск 4, стр. 369–396.10.1007/s11146-005-7013-7Поиск в Google Scholar

Глушак М., 2015, Мультиномиальная логит-модель спроса на жилье в Польше, Управление недвижимостью и оценка, Vol. 23, № 1, стр. 84-89.10.1515/remav-2015-0008Search in Google Scholar

Гнат С., 2010, Анализ последствий замены действующего налога на имущество адвалорным налогом на имущество в выборочном муниципалитете, Folia Oeconomica Stetinensia, 8 16, стр. 82-98.10.2478/v10031-009-0022-6Поиск в Google Scholar

Гнат С., 2018, Анализ потенциального падения доходов коммун после введения адвалорного налога на недвижимость, недвижимость Менеджмент и оценка, том. 26, нет. 1, стр. 63-72.10.2478/remav-2018-0006Поиск в Google Scholar

26, нет. 1, стр. 63-72.10.2478/remav-2018-0006Поиск в Google Scholar

Гнат С., Скотарчак М., 2006, Анализ распределения ставок местных налогов в муниципалитетах Западно-Поморского воеводства в период 2002–2004 гг. на польском языке: Анализ раскладов ставек podatków lokalnych w gminach województwa zachodniopomorskiego w latach 204, в 2002–2002 гг. : J. Hozer red., Экономическая ситуация по сравнению с рынком недвижимости на польском языке: Koniunktura gospodarcza a rynek nieruchomości, Щецин: Uniwersytet Szczeciński, Instytut Analyze, Diagnoz i Prognoz Gospodarczych, стр. 74-82. Поиск в Google Scholar

Hastie T., Tibshirani R., Friedman J., 2009, Элементы статистического обучения, Springer, New York.10.1007/978-0-387-84858-7Search in Google Scholar

Hozer J., Foryś I. , Зволанковска М., Кокот С., Кузьминьски В., 1999, Эконометрический алгоритм массовой оценки земельной недвижимости на польском языке: Ekonometryczny algorytm masowej wyceny nieruchomości gruntowych, Uniwersytet Szczeciński, Stowarzyszenie Pomoc i Rozwój190 Schczecin. Search in Google М., Петерсон К., Браччини Г., Эдхенбрандт Л., Сорнмо Л., 2000, Кластеризация комплексов ЭКГ с использованием функций Эрмита и самоорганизующихся карт, IEEE Trans. Биомед. англ., вып. 47, № 7, с. 838-848.10.1109/10.846677Поиск в Google Scholar

Search in Google М., Петерсон К., Браччини Г., Эдхенбрандт Л., Сорнмо Л., 2000, Кластеризация комплексов ЭКГ с использованием функций Эрмита и самоорганизующихся карт, IEEE Trans. Биомед. англ., вып. 47, № 7, с. 838-848.10.1109/10.846677Поиск в Google Scholar

Pace P.K., 1996, Относительная производительность сетки, ближайшего соседа и оценки МНК, Журнал финансов и экономики недвижимости, том 13, выпуск 3, стр. 203–218.10.1007/BF00217391Search в Google Scholar

Pedregosa F., Varoquaux G., Gramfort A., Michel V., Thirion B., Grisel O., Blondel M., Prettenhofer P., Weiss R., Dubourg V., Vanderplas J., Passos A., Cournapeau D., Brucher M., Perrot M., Duchesnay É., 2011, Scikit-learn: Machine Learning in Python, JMLR 12, стр. 2825-2830. Поиск в Google Scholar

Пламмер Э., 2014, Влияние протестов по налогу на имущество на единообразие оценки жилой недвижимости, Экономика недвижимости, том 4, выпуск 4, стр. 900-937.10.1111/1540-6229.12080Поиск в Google Scholar

Raschka С. , 2018, Питон. Машинное обучение на польском языке: Python. Uczenie maszynowe, Wydawnictwo Helion, Gliwice.Search in Google Scholar

, 2018, Питон. Машинное обучение на польском языке: Python. Uczenie maszynowe, Wydawnictwo Helion, Gliwice.Search in Google Scholar

Sawiłow E., 2009, Применение методов многомерного сравнительного анализа с целью определения кадастровой стоимости на польском языке: Zastosowanie metod wielowymiarowej analizy porównawczej dla potrzeb ustalania wartości katastraly , Studia i Material Towarzystwa Naukowego Nieruchomości, Vol. 17, нет. 1.Поиск в Google Scholar

Сун Синь-Пин, Ху Чжи-Хуа, Ду Цзянь-Го, Шэн Чжао-Хань, 2014 г., Применение методов машинного обучения для оценки рисков мошенничества с финансовой отчетностью: данные из Китая, Журнал прогнозирования, том 33, выпуск 8 , стр. 611-626.10.1002/for.2294Поиск в Google Scholar

Троянек М., Кисиала В., 2016, Диверсификация доходов коммун от недвижимости в разных провинциях, Управление недвижимостью и оценка, Vol. 24, № 2, с. 36-49.10.1515/remav-2016-0012Поиск в Google Scholar

Вуйтович К., 2006 г., Анализ потенциальных последствий реформы системы налогообложения недвижимости в Польше на польском языке: Анализ потенциальной реформы системы налогообложения недвижимости в Польше. Государственные финансы. Люблин: Вид. UMCS.Поиск в Google Scholar

Государственные финансы. Люблин: Вид. UMCS.Поиск в Google Scholar

Проект изменений в Постановление N 103

Налог на недвижимое имущество

1. Из объектов налога на недвижимое имущество исключаются сверхнормативные объекты незавершенного строительства (п. 1 ст. 227 НК РФ). ).

2. Отменено повышенное налогообложение неиспользуемых (неэффективно используемых) капитальных строений (зданий, сооружений) (ст. 230 НК РФ).

3. Введены ставки налога на недвижимость для капитальных строений, возведенных организациями после 1 января 2019 года. применяются ((абзацы 3 — — 7 подпункта 1.1 пункта 1 статьи 230 НК РФ) (таблица 1).

Таблица 1

Значение ставки, % | Период с момента ввода в эксплуатацию капитального сооружения |

0,2 | В течение второго года (12 месяцев) |

0,4 | В течение третьего года (12 месяцев) |

0,6 | В течение четвертого года (12 месяцев) |

0,8 | В течение пятого года (12 месяцев) |

Налог на недвижимость по новым ставкам исчисляется с 1-го числа первого месяца квартала, следующего за кварталом, в котором истекает срок действия годового, двухлетнего, трехлетнего или четырехлетнего летний период со дня ввода капитального строения в эксплуатацию (п. 2 ст. 232 (НК РФ).

2 ст. 232 (НК РФ).

4. Как и ранее, капитальные строения, вводимые в эксплуатацию впервые, освобождаются от налога на недвижимость в течение одного года со дня их ввода в эксплуатацию (п. 1.13 ст. 228 ( НК РФ).

с шестого года с момента ввода капитального строения в эксплуатацию применяется ставка налога в размере 1 (Один) % (абзац 2 подпункта 1.1 статьи 230 НК РФ)

Земельный налог

1. В 2019 году, для предусмотрен следующий порядок определения налоговой базы (п. 1 ст. 4 (Закона от 30.12.2018 № 159-З):

2. Коэффициенты к ставке земельного налога введены в отношении земельных участков (их частей), на которых расположены капитальные строения (здания, сооружения), их части, возведенные организациями после 1 января 2019 года(пункт 12 статьи 241 НК РФ).

Таким образом, при исчислении земельного налога по указанным земельным участкам в течение второго-пятого лет с момента ввода в эксплуатацию капитального строения к годовой ставке применяются дифференцированные коэффициенты:

Коэффициент для оценки | Период с момента ввода в эксплуатацию капитального сооружения |

0,2 | В течение второго года (12 месяцев) |

0,4 | В течение третьего года (12 месяцев) |

0,6 | В течение четвертого года (12 месяцев) |

0,8 | В течение пятого года (12 месяцев) |

С 2019 года земельные участки (их части), на которых впервые введены в эксплуатацию капитальные строения, освобождаются от уплаты земельного налога сроком на один год со дня ввода этих капитальных строений в эксплуатацию (пп.