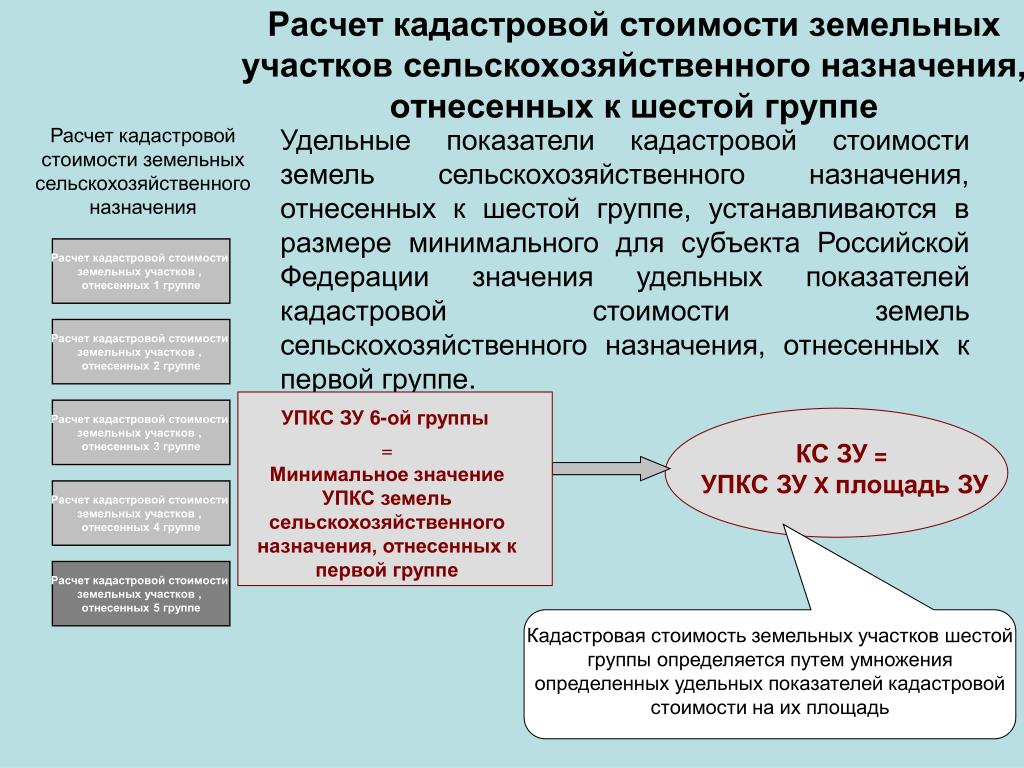

Для чего нужна и из чего складывается кадастровая стоимость недвижимости

Для чего нужна кадастровая стоимость недвижимости? Прежде всего, для расчета имущественного налога, который платят собственники. Она необходима, если вы продаете или покупаете, дарите или сдаете в аренду свою недвижимость. Есть еще несколько обстоятельств, при которых учитывается кадастровая стоимость. Поэтому стоит знать величину этой финансовой характеристики.

В адрес газеты «Тобольск-Содействие» пришло СМС-сообщение: «Расскажите, пожалуйста, из чего складывается кадастровая стоимость конкретного объекта недвижимости? Как можно ее оспорить?» За разъяснениями редакция обратилась в Управление Федеральной службы государственной регистрации, кадастра и картографии по Тюменской области.

Периодичность оценки

Кадастровая стоимость объектов недвижимости определяется оценщиками в результате выполнения работ по массовой государственной кадастровой оценке, заказчиком которой является соответствующий субъект РФ.

Работы по государственной кадастровой оценке проводятся не чаще одного раза в три года и не реже чем один раз в течение пяти лет с даты, по состоянию на которую была проведена предыдущая государственная кадастровая оценка.

ЕГРН

Кадастровая стоимость объекта недвижимости определяется на основе рыночной информации и иной информации, связанной с экономическими характеристиками использования объекта недвижимости.

На величину кадастровой стоимости в первую очередь влияют количественные и качественные характеристики объектов недвижимости, сведения о которых содержатся в Едином государственном реестре недвижимости (ЕГРН). Например, для определения стоимости важна информация о местоположении, площади, для земельных участков — это категория земель, разрешенное использование, для объектов капитального строительства — вид, назначение объекта недвижимости, количество этажей, материал наружных стен, год ввода в эксплуатацию.

После утверждения актом Департаментом имущественных отношений Тюменской области результатов государственной кадастровой оценки сведения вносятся соответствующим территориальным органом Росреестра в ЕГРН.

Как оспорить стоимость

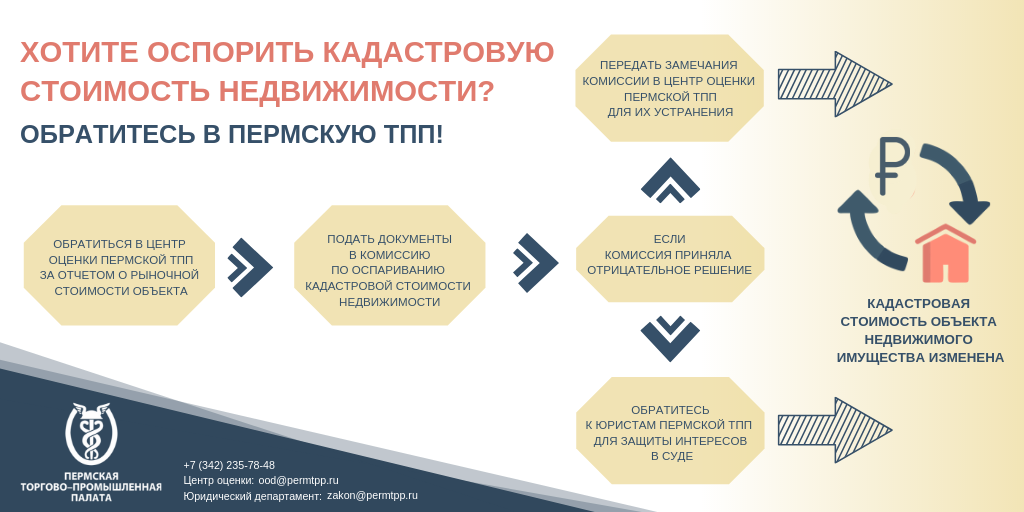

Оспорить кадастровую стоимость вправе юридические и физические лица в случае, если их права и обязанности затронуты в результате определения указанной стоимости. Основанием для этого может послужить недостоверность сведений об объекте, использованных при проведении оценки, а также приведение кадастровой стоимости объекта в соответствие с его рыночной стоимостью. Пересмотр кадастровой стоимости проводится как в судебном, так и досудебном порядке.

Для юридических лиц, органов государственной власти и местного самоуправления обязательно досудебное урегулирование споров, то есть обращение в комиссию по рассмотрению споров о результатах определения кадастровой стоимости, созданную при Управлении Росреестра по Тюменской области. Физические лица могут выбирать: либо обращаться в комиссию, либо в суд.

Физические лица могут выбирать: либо обращаться в комиссию, либо в суд.

Для оспаривания кадастровой стоимости в комиссии потребуются следующие документы:

— заявление об оспаривании кадастровой стоимости;

— выписка из ЕГРН о кадастровой стоимости объекта недвижимости, содержащая сведения об оспариваемых результатах определения кадастровой стоимости;

— нотариально заверенная копия правоустанавливающего или правоудостоверяющего документа на объект недвижимости в случае, если заявление о пересмотре кадастровой стоимости подается лицом, обладающим правом на объект недвижимости;

— документы, подтверждающие недостоверность сведений об объекте недвижимости, использованных при определении его кадастровой стоимости, в случае, если заявление о пересмотре кадастровой стоимости подается на основании недостоверности указанных сведений;

— отчет об оценке, составленный на бумажном носителе и в форме электронного документа, в случае, если заявление о пересмотре кадастровой стоимости подается на основании установления в отношении объекта недвижимости его рыночной стоимости.

Соответствующий пакет документов заявитель может предоставить через организации почтовой связи на адрес: г. Тюмень, ул. Луначарского, д. 42.

Комиссия осуществляет рассмотрение заявления об оспаривании кадастровой стоимости на безвозмездной основе в течение 30 дней с момента его подачи.

Информацию о работе комиссии по рассмотрению споров о результатах определения кадастровой стоимости можно получить на сайте Росреестра или по телефону (3452) 39-68-84.

Другие полезные факты и интересные истории читайте в газете»Тобольск-Содействие» или в ее электронной версии.

Понравилась статья? Поделитесь с другими!

- < Назад

- Вперёд >

Что нужно знать о кадастровой стоимости объекта недвижимости и как её оспорить?

У объекта недвижимости есть кадастровая стоимость. Она применяется при расчете земельного налога и налога на имущество, арендной платы, выкупной стоимости объекта недвижимости в случае его выкупа из государственной или муниципальной собственности и для иных предусмотренных законодательством целей. Эксперты Федеральной кадастровой палаты Росреестра рассказали, из чего складывается размер кадастровой стоимости и как ее оспорить.

Эксперты Федеральной кадастровой палаты Росреестра рассказали, из чего складывается размер кадастровой стоимости и как ее оспорить.

Что такое кадастровая стоимость и как она определяется?

Кадастровая стоимость – полученный на определенную дату результат оценки объекта недвижимости, определяемый на основе ценообразующих факторов. Она определяется в соответствии с методическими указаниями и требованиями, установленными Федеральным законом № 237-ФЗ «О государственной кадастровой оценке».

Кадастровая стоимость определяется на основе рыночной и иной информации, которая связана с экономическими характеристиками использования объекта недвижимости. Например, при ее расчете может учитываться город и район, в котором расположена недвижимость, ее нахождение в границах зон с особыми условиями использования территории, а также ее состояние и площадь.

Государственная кадастровая оценка недвижимости проводится на основании решения органов исполнительной власти каждого региона. Кадастровую стоимость объектов недвижимости определяют специально созданные в субъекте Российской Федерации государственные бюджетные учреждения. Итоговую кадастровую стоимость утверждают органы исполнительной власти каждого региона.

Кадастровую стоимость объектов недвижимости определяют специально созданные в субъекте Российской Федерации государственные бюджетные учреждения. Итоговую кадастровую стоимость утверждают органы исполнительной власти каждого региона.

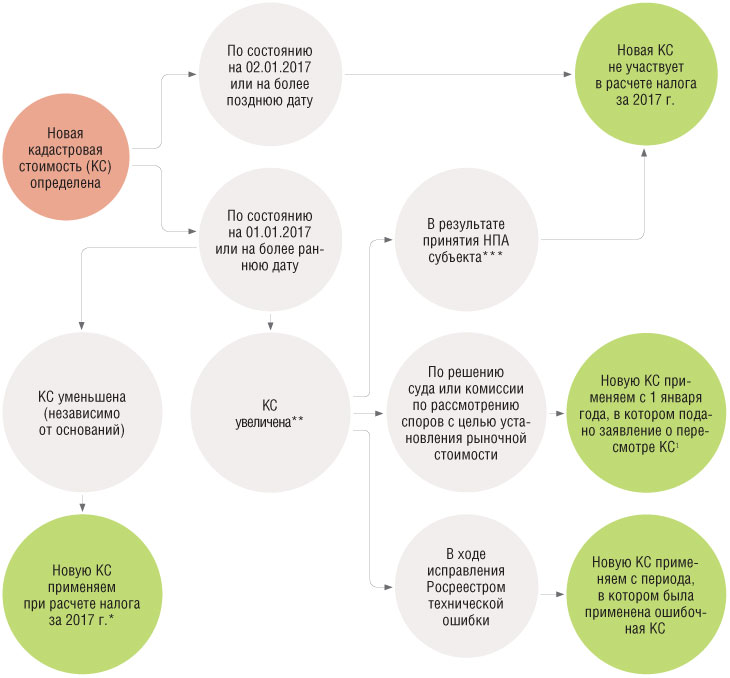

Обращаем внимание! В минувшем году вступил в силу Федеральный закон от 31.07.2020 № 269-ФЗ, который направлен на совершенствование кадастровой оценки. Его главный принцип – «любое исправление – в пользу правообладателя». Если исправление привело к уменьшению стоимости, то новая стоимость применяется ретроспективно взамен старой.

Согласно закону, с 2022 года устанавливается единый цикл кадастровой оценки и единой даты оценки – раз в четыре года (для городов федерального значения – раз в два года по их решению).

Кроме того, по новым правилам за некачественную кадастровую оценку директора бюджетных учреждений привлекаются к ответственности – она зависит от доли (более 20%) подтвержденных судом некорректных отказов в исправлении ошибок, допущенных при определении кадастровой стоимости.

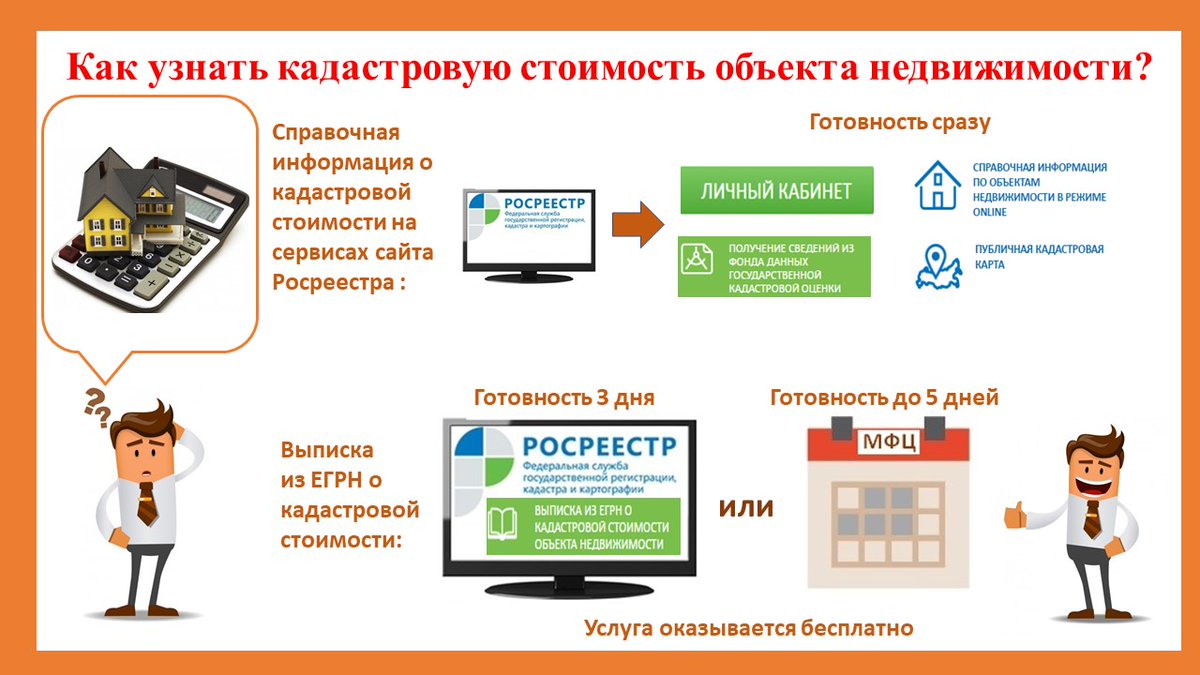

Как узнать кадастровую стоимость объекта недвижимости?

Узнать кадастровую стоимость объектов недвижимости можно несколькими способами.

На сайте Росреестра с помощью простых и удобных сервисов:

Из выписки из ЕГРН о кадастровой стоимости объекта недвижимости. С помощью нее можно не только узнать кадастровую стоимость, но и подтвердить ее. Такая выписка выдается бесплатно любому лицу, ее можно получить как лично в офисах МФЦ, так и онлайн на сайте Росреестра, на сайте Госуслуг, или через сервис Федеральной кадастровой палаты;

В личном кабинете на сайте ФНС России. Этим способом можно узнать кадастровую стоимость только в отношении тех объектов недвижимости, по которым уплачиваются налоги.

Как оспорить кадастровую стоимость?

Для этого необходимо направить заявление об оспаривании в соответствующую комиссию или в суд. Сделать это может любой человек, компания или арендатор. Основанием для оспаривания может служить установление в отношении объекта недвижимости его рыночной стоимости.

Сделать это может любой человек, компания или арендатор. Основанием для оспаривания может служить установление в отношении объекта недвижимости его рыночной стоимости.

Обратиться в комиссию можно в том случае, если она создана в субъекте Российской Федерации. В состав комиссии входят представители органов власти, органа регистрации прав и представитель регионального уполномоченного по защите прав предпринимателей.

Заявление может быть подано в комиссию или в суд со дня внесения в ЕГРН результатов государственной кадастровой оценки до даты внесения новых результатов или результатов оспаривания, или до даты пересчета кадастровой стоимости в связи с изменением количественных или качественных характеристик объекта недвижимости.

Был ли произведен такой пересчет, можно узнать, заказав выписку о кадастровой стоимости.

При подаче заявления нужно приложить ряд документов:

- выписку из ЕГРН о кадастровой стоимости объекта недвижимости, которая оспаривается;

- копию правоустанавливающего или правоудостоверяющего документа на объект недвижимости;

- отчет об оценке рыночной стоимости объекта недвижимости.

Заявление об оспаривании можно подать лично, обратившись в региональные органы исполнительной власти или в офисы МФЦ, направив почтовым отправлением или онлайн через портал Госуслуг.

Установление кадастровой стоимости в размере рыночной осуществляется бюджетным учреждением в случае принятия решения о переходе на новый порядок установления кадастровой стоимости высшим исполнительным органом государственной власти субъекта Российской Федерации с даты, указанной в таком решении (с 1 января 2023 года на всей территории Российской Федерации).

Заявление об установлении рыночной стоимости может быть подано в бюджетное учреждение в течение шести месяцев с даты, по состоянию на которую проведена рыночная оценка объекта недвижимости.

Решение по заявлению будет принято в течение 30 дней с момента его поступления. Бюджетное учреждение вправе принять решение об отклонении заявления или об установлении кадастровой стоимости объекта недвижимости в размере его рыночной стоимости. При этом решение бюджетного учреждения может быть оспорено в суде.

При этом решение бюджетного учреждения может быть оспорено в суде.

Итоги «горячей линии» Росреестра

В Управлении Росреестра по Ярославской области состоялась «горячая линия» по вопросам государственной кадастровой оценки объектов недвижимости, предлагаем вашему вниманию некоторые вопросы.

- Из чего складывается кадастровая стоимость квартиры при государственной кадастровой оценке?

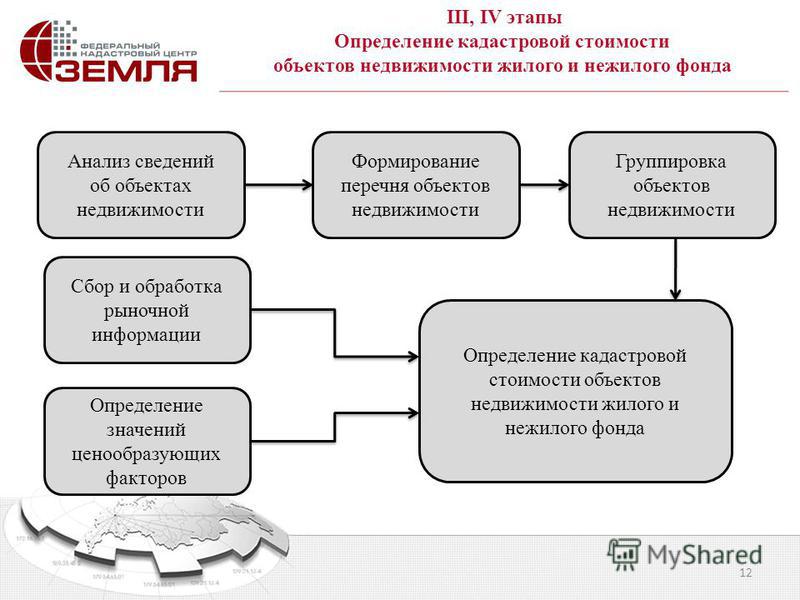

В соответствии с действующим законодательством кадастровая стоимость объекта недвижимости определяется на основе рыночной информации и иной информации, связанной с экономическими характеристиками использования объекта недвижимости методом массовой оценки.

Выбор подходов, методов и моделей для определения кадастровой стоимости осуществляется оценщиком.

Для большинства объектов оценки кадастровая стоимость в рамках государственной кадастровой оценки определена путем математического моделирования стоимости, состоящего из следующих этапов:

— сбор и анализ информации о рынке объектов оценки;

— определение ценообразующих факторов объектов оценки;

— сбор сведений о значениях ценообразующих факторов объектов оценки;

— группировка объектов оценки, представлена в разделе;

— сбор рыночной информации;

— построение модели оценки.

- Можно ли узнать кадастровую стоимость из дома?

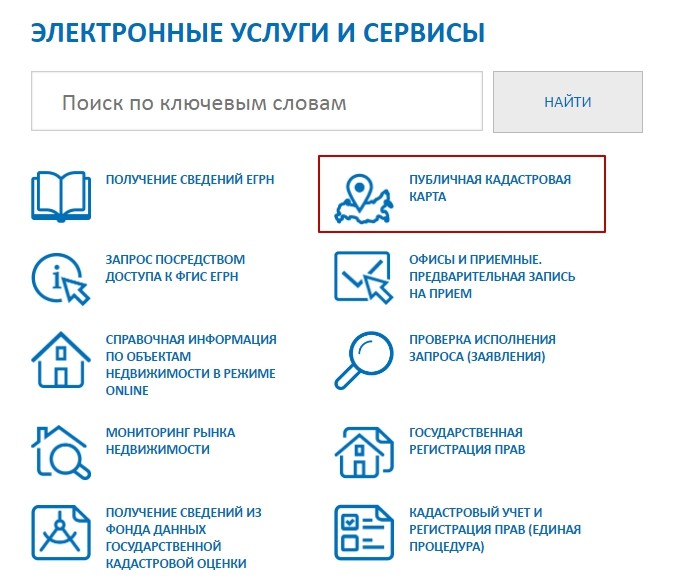

Кадастровую стоимость можно узнать с помощью сервиса «Справочная информация по объектам недвижимости в режиме online» на официальном сайте Росреестра в информационно-телекоммуникационной сети «Интернет» (rosreestr.ru) в разделе «Электронные услуги и сервисы».

- Как снизить величину кадастровой стоимости?

Отдельными положениями Федерального закона от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации» установлен механизм оспаривания результатов определения кадастровой стоимости в судебном и внесудебном порядках.

Подробная информация об оспаривании кадастровой стоимости объектов недвижимости размещена на официальном сайте Росреестра в информационно-телекоммуникационной сети «Интернет» (rosreestr.ru) в разделе «Деятельность» → «Кадастровая оценка».

- Когда и кем в Ярославской области будет проведена следующая государственная кадастровая оценка объектов капитального строительства?

Проведение государственной кадастровой оценки в настоящее время регулируется Федеральным законом от 03. 07.2016 № 237‑ФЗ «О государственной кадастровой оценке», в соответствии с которым государственная кадастровая оценка проводится по решению исполнительного органа государственной власти субъекта Российской Федерации.

07.2016 № 237‑ФЗ «О государственной кадастровой оценке», в соответствии с которым государственная кадастровая оценка проводится по решению исполнительного органа государственной власти субъекта Российской Федерации.

Соответствующим Постановлением Правительства Ярославской области от 24.01.2017 № 34-п на территории Ярославской области для исполнения полномочий, связанных с определением кадастровой стоимости, создано государственное бюджетное учреждение Ярославской области «Центр кадастровой оценки, рекламы и торгов».

Информация о принятии решения о проведении на территории Ярославской области государственной кадастровой оценки объектов капитального строительства в Управление Росреестра по Ярославской области не поступала.

- Почему значение кадастровая стоимость одного квадратного метра квартиры отличается от соседней квартиры?

Кадастровая стоимость жилых помещений при государственной кадастровой оценке определена путем математического моделирования стоимости с применением информации о ценообразующих факторах, одним из которых оценщиком использована площадь помещения.

В связи с этим значение удельного показателя кадастровой стоимости жилых помещений, расположенных в одном здании может отличаться в зависимости величины площади помещения.

- Оспорили кадастровую стоимость земельного участка в Ярославле в суде в 2016 году, почему она вновь увеличилась с 2017 года?

08.07.2016 в кадастр недвижимости внесены результаты определения кадастровой стоимости земельных участков в составе земель населенных пунктов городских округов города Ярославля, города Рыбинска и города Переславля-Залесского Ярославской области, полученные при проведении очередной государственной кадастровой оценки, утвержденные соответствующим Постановлением Правительства Ярославской области от 22.06.2016 № 704-п.

Указанные результаты государственной кадастровой оценки в соответствии с действующим законодательством применяются для налогообложения по земельному налогу с 01.01.2017.

- Почему налог на квартиру каждый год увеличивается, хотя кадастровая стоимость не изменялась?

Статьей 408 Налогового кодекса Российской Федерации определен порядок исчисления суммы налога на имущество физических лиц за первые четыре налоговых периода с начала применения порядка определения налоговой базы исходя из кадастровой стоимости объекта налогообложения с использованием изменяющегося каждый налоговый период коэффициента (0,2-0,8).

О кадастровой стоимости недвижимости рассказали жителям Приангарья

О кадастровой стоимости недвижимости рассказали жителям Приангарья

26 декабря 2016 года филиалом Федеральной кадастровой палаты по Иркутской области проведена «горячая линия». Традиционно в конце года от жителей региона поступает много вопросов на одну из самых острых тем – кадастровая стоимость недвижимости. От какой стоимости зависит налог на наше имущество: земельные участки, дома, квартиры? Из чего складывается кадастровая стоимость, что влияет на ее размер? И куда обращаться, если кадастровая стоимость кажется завышенной? Специалисты филиала дали разъяснения на все волнующие жителей региона вопросы.

В Иркутской области кадастровая стоимость применяется при расчете земельного налога. Она определяется в ходе независимой оценки. Такая процедура носит массовый характер, поэтому не исключены ситуации, когда стоимость двух рядом расположенных участков может ощутимо разниться. Собственникам, которые считают кадастровую стоимость своего участка сильно завышенной, специалисты Кадастровой палаты советуют, в первую очередь, проверить, не было ли допущено ошибок при проведении оценки имущества. Для этого можно обратиться в Министерство имущественных отношений Иркутской области как к заказчику работ по проведению кадастровой оценки.

Для этого можно обратиться в Министерство имущественных отношений Иркутской области как к заказчику работ по проведению кадастровой оценки.

Кадастровая оценка проводится и в отношении квартир, домов, гаражей и других видов строений. Вот только имущественный налог от нее пока не зависит. Он рассчитывается от инвентаризационной стоимости недвижимости органами технической инвентаризации. Кадастровая стоимость не является аналогом инвентаризационной, поэтому сравнивать две этих характеристики недвижимости между собой некорректно. Базой для расчета инвентаризационной стоимости являются устаревшие сборники восстановительной стоимости 1969 года. Последние сведения об инвентаризационной стоимости объектов направлялись в налоговые органы в 2013 году и более не актуализировались. Кадастровая же стоимость базируется на свежей рыночной информации, состоящей из предложений о продаже объектов недвижимости и сведениях о совершенных сделках.

Законом предусмотрена возможность обжалования утвержденных результатов кадастровой оценки: в специально созданной при Росреестре комиссии или в суде. Информацию о работе комиссии можно получить по телефонам в Иркутске: 8(3952) 45-02-62, 45-01-73 и 45-03-37 или по адресу: г. Иркутск, ул. Академическая, 70, каб. 112.

Информацию о работе комиссии можно получить по телефонам в Иркутске: 8(3952) 45-02-62, 45-01-73 и 45-03-37 или по адресу: г. Иркутск, ул. Академическая, 70, каб. 112.

Инвентаризационная стоимость недвижимости, согласно разъяснениям Минфина России, может быть оспорена в судебном порядке, в том числе при обнаружении ошибок при ее расчете.

«Новая оценка приблизит кадастровую стоимость к рыночной»

«Новая оценка приблизит кадастровую стоимость к рыночной»

В 2022 году в Ростовской области начнется работа по государственной кадастровой оценке в отношении всех учтенных в ЕГРН земельных участков, а в 2023 году — объектов капитального строительства. Мы решили расспросить специалиста по землеустройству, доцента кафедры «Экономика природопользования и кадастра» ДГТУ Вячеслава Полякова о принципах землеустройства, межевания земель и кадастровой оценки объектов недвижимости.

— Вячеслав Владимирович, с чем связано проведение государственной кадастровой оценки недвижимости по новым правилам?

— Недвижимости много и с каждым годом становится все больше. Важно понимать, что к объектам недвижимости относятся не только здания, строения, сооружения, но и земельные участки. На сегодняшний день кадастровая оценка объектов проведена, но база периодически обновляется, методики совершенствуются. При оценке необходимо учесть огромное количество показателей, которые со временем могут меняться – и вместе с ними меняется кадастровая стоимость земли или объекта. Например, рядом с земельным участком построили развязку, стал ходить транспорт – соответственно, его стоимость повысилась. Наоборот, участок сельхозназначения был загрязнен, плодородие снизилось – в этом случае цена участка упадет. В обоих случаях нужно пересчитывать.

Важно понимать, что к объектам недвижимости относятся не только здания, строения, сооружения, но и земельные участки. На сегодняшний день кадастровая оценка объектов проведена, но база периодически обновляется, методики совершенствуются. При оценке необходимо учесть огромное количество показателей, которые со временем могут меняться – и вместе с ними меняется кадастровая стоимость земли или объекта. Например, рядом с земельным участком построили развязку, стал ходить транспорт – соответственно, его стоимость повысилась. Наоборот, участок сельхозназначения был загрязнен, плодородие снизилось – в этом случае цена участка упадет. В обоих случаях нужно пересчитывать.

Кадастровая стоимость «живая», она периодически должна меняться, отражая изменения в экономике.

Предстоящее проведение государственной кадастровой оценки недвижимости будет проходить по усовершенствованным механизмам. Новая оценка приблизит кадастровую стоимость к рыночной, уменьшит количество обжалований в случае спорных вопросов.

— Из чего складывается кадастровая стоимость объекта?

— Методики расчета кадастровой стоимости для разных категорий объектов различаются. При оценке земель сельхозназначения основным ценообразующим фактором выступает плодородие почвы, которое измеряется баллом бонитета (бонитет – количественный показатель, отражающий реальное или потенциальное качество природных объектов, определяющий их экономическую ценность, – прим. авт.). В Ростовской области самый высокий балл у земель Азовского и Кагальницкого районов. Самый низкий – у юго-восточных районов, где качество почвы существенно ниже.

В городах при кадастровой оценке учитываются показатели транспортной доступности, вид разрешенного использования. Идеально ровный участок в парке под озеленение или велодорожки будет стоить копейки, точно такой же участок неподалеку может стоить огромных денег, если он выделен под строительство торгово-развлекательного комплекса. Данные кадастровой оценки ложатся в основу расчета имущественного налога.

— Как происходит межевание земель? На какие документы опираются при этом, какие технологии используют?

— Земельный участок представляет собой часть земной поверхности и имеет характеристики, позволяющие определить её (поверхность) в качестве индивидуально определённой вещи.

Межевание необходимо для четкого разграничения, где какие земли находятся, и определения их функционала, то есть отнесения их к различным категориям. У нас в стране определены семь категорий земель: сельскохозяйственные; населенных пунктов; промышленного и иного специального назначения; особо охраняемых природных и историко-культурных объектов и территорий; лесного фонда; водного фонда; земли запаса. На землях населенных пунктов можно строить, на землях сельхозназначения и особо охраняемых территориях строить нельзя.

Внесение сведений об объектах недвижимости в Росреестр позволят закрепить сферы ответственности различных ведомств и муниципальных образований: к примеру, чья дорога, кто ее будет содержать. При четко установленных границах будет проще осуществить контроль. На сегодняшний день специалисты могут установить границы территориальных зон с точностью до 10 сантиметров. Для этого сейчас внедряют много цифровых сервисов.

При четко установленных границах будет проще осуществить контроль. На сегодняшний день специалисты могут установить границы территориальных зон с точностью до 10 сантиметров. Для этого сейчас внедряют много цифровых сервисов.

Работы по координированию границ объектов недвижимости выполняют геодезисты, используя беспилотные летательные аппараты, электронные тахеометры (тахеометр – геодезический инструмент для измерения расстояний, горизонтальных и вертикальных углов, – прим. авт.) и т. д. Кадастровые инженеры работают с документами, при необходимости – со старыми архивными исходниками. В большинстве случаев работать с архивами приходится при установлении границ земель сельхозназначения. Специалисты поднимают материалы начала 90-х годов, когда происходило реформирование бывших колхозов и совхозов. Если нужны данные по землям населенных пунктов, работаем с инвентарными книгами и архивными документами, членскими книжками садоводов, дачников.

— Как решаются спорные вопросы между субъектами РФ, муниципальными образованиями и населенными пунктами? Есть ли территориальные споры между Ростовской областью и другими субъектами?

— Границы Ростова-на-Дону и Ростовской области, как и границы всех субъектов, установлены законом. За последние 10 лет сделан большой шаг в области ведения кадастра: земельные участки всех категорий и объекты недвижимости вносятся в единую базу данных.

За последние 10 лет сделан большой шаг в области ведения кадастра: земельные участки всех категорий и объекты недвижимости вносятся в единую базу данных.

На сегодняшний день явных споров, касающихся принадлежности каких-то населенных пунктов к той или иной территории, в Ростовской области нет. Но есть огромное количество локальных проблем, связанных с установлением границ при определении, чья это лесополоса или балка. Такие вопросы возникают с Краснодарским краем, Волгоградской областью, Калмыкией. Они решаются в рабочем порядке.

— Другими словами, есть сельхозугодия, которые, например, находятся и в Ростовской области, и в Краснодарском крае?

— В 2000-е базы Роснедвижимости заполнялись в экстренном порядке, что не могло не спровоцировать массу технических ошибок, в том числе ошибочных включений земельных участков Ростовской области в состав Краснодарского края и наоборот. Некоторые участки отнесены одновременно к двум регионам. Такие неточности в данных могут служить для владельцев серьезным препятствием при осуществлении сделок. Действующим законодательством предусмотрен механизм исправления реестровых и технических ошибок, со временем их становится все меньше и меньше.

Такие неточности в данных могут служить для владельцев серьезным препятствием при осуществлении сделок. Действующим законодательством предусмотрен механизм исправления реестровых и технических ошибок, со временем их становится все меньше и меньше.

Много дублей и в реестрах недвижимости: раньше учетом квартир занималось БТИ, сейчас эта функция отошла Росреестру. При передаче и оцифровке архивов качество исходников в каких-то случаях было плохим, что и вызывало путаницу.

— Широко распространена практика, когда в населенном пункте землю завода передают под строительство жилых объектов. Расскажите, как и при каких условиях можно менять категорию объекта?

— В границах Ростова-на-Дону расположены различные территориальные зоны: рекреационная или парковая, зона промышленных объектов различного класса вредности, с различными санитарными ограничениями и т. д. Трансформация из промышленной территориальной зоны в зону жилой застройки осуществляется путем корректировки правил землепользования и застройки. Если говорить о Ростове-на-Дону, то такая корректировка утверждается в городской думе, после чего соответствующие изменения вносятся в правила землепользования и застройки.

Если говорить о Ростове-на-Дону, то такая корректировка утверждается в городской думе, после чего соответствующие изменения вносятся в правила землепользования и застройки.

В соответствии с правилами землепользования и застройки для каждого земельного участка установлен свой правовой режим. Учитывается и градация промышленных объектов, степень опасности объекта: автосервис или крупный машиностроительный завод могут находиться в городе, а вот атомная станция, химзавод или мусороперерабатывающий комплекс – нет.

— Можно ли сегодня самовольно захватить землю, использовать ее или построить на ней объект?

— Можно все, но у такого действия будут последствия. Есть масса прецедентов, когда самозахват приводил к порче земельных ресурсов, загрязнению, захламлению, снижению плодородия. В Ростовской области земли сельхозназначения периодически попадают в руки к нерадивым недропользователям, которые добывают там камень, песок, общераспространенные полезные ископаемые без оформления соответствующих документов и без соблюдения технологий. Последствием такого самовольного пользования землей может стать административное или даже уголовное наказание.

Последствием такого самовольного пользования землей может стать административное или даже уголовное наказание.

— Сегодня в Ростове-на-Дону остро стоит вопрос об изъятии частных земель на улицах Малиновского и Вавилова. Расскажите подробней, как переходит такая передача.

— Статья 56.3 Земельного кодекса определяет условия изъятия земельных участков для государственных и муниципальных нужд у физических и юридических лиц. Для изъятия должны быть четко установлены цели. Иван Иванович Иванов никогда не изымет у соседа земельный участок для строительства своего дома. Необходимость изъятия объекта должна быть обоснована документами территориального планирования, иметь высокую социальную значимость или же изыматься в целях исполнения международных обязательств, как это было при строительстве объектов для Зимней олимпиады в Сочи или чемпионата мира по футболу.

Социально-экономическая значимость моста на Малиновского не вызывает вопросов. Это не просто слова, это подтверждается массой документов территориального планирования. Объект есть в транспортной схеме, в генеральном плане города, где показана его значимость. На основании этого выпускается распоряжение об изъятии. На дату получения уведомления об изъятии городом была проведена оценка. Та же история с Вавилова: проект утвердили, включили в комплексный план. Сейчас уже начинается оценка недвижимости.

Это не просто слова, это подтверждается массой документов территориального планирования. Объект есть в транспортной схеме, в генеральном плане города, где показана его значимость. На основании этого выпускается распоряжение об изъятии. На дату получения уведомления об изъятии городом была проведена оценка. Та же история с Вавилова: проект утвердили, включили в комплексный план. Сейчас уже начинается оценка недвижимости.

В случае изъятия собственник может либо получить возмещение стоимости объекта, либо равнозначную замену. Последнее больше подходит для фермеров. В любом случае это болезненное решение для собственников. Но это тот случай, когда органам власти приходится отстаивать приоритет общественного блага перед частными интересами.

Кадастровая палата Хакасии: что нужно знать о кадастровой стоимости объекта недвижимости и как её оспорить?

У объекта недвижимости есть кадастровая стоимость. Она применяется при расчете земельного налога и налога на имущество, арендной платы, выкупной стоимости объекта недвижимости в случае его выкупа из государственной или муниципальной собственности и для иных предусмотренных законодательством целей. Эксперты Федеральной кадастровой палаты Росреестра рассказали, из чего складывается размер кадастровой стоимости и как ее оспорить.

Эксперты Федеральной кадастровой палаты Росреестра рассказали, из чего складывается размер кадастровой стоимости и как ее оспорить.

Что такое кадастровая стоимость и как она определяется?

Кадастровая стоимость – полученный на определенную дату результат оценки объекта недвижимости, определяемый на основе ценообразующих факторов. Она определяется в соответствии с методическими указаниями и требованиями, установленными Федеральным законом № 237-ФЗ «О государственной кадастровой оценке».

Кадастровая стоимость определяется на основе рыночной и иной информации, которая связана с экономическими характеристиками использования объекта недвижимости. Например, при ее расчете может учитываться город и район, в котором расположена недвижимость, ее нахождение в границах зон с особыми условиями использования территории, а также ее состояние и площадь.

Государственная кадастровая оценка недвижимости проводится на основании решения органов исполнительной власти каждого региона. Кадастровую стоимость объектов недвижимости определяют специально созданные в субъекте Российской Федерации государственные бюджетные учреждения. Итоговую кадастровую стоимость утверждают органы исполнительной власти каждого региона.

Кадастровую стоимость объектов недвижимости определяют специально созданные в субъекте Российской Федерации государственные бюджетные учреждения. Итоговую кадастровую стоимость утверждают органы исполнительной власти каждого региона.

Обратите внимание! В минувшем году вступил в силу Федеральный закон от 31.07.2020 № 269-ФЗ, который направлен на совершенствование кадастровой оценки. Его главный принцип – «любое исправление – в пользу правообладателя». Если исправление привело к уменьшению стоимости, то новая стоимость применяется ретроспективно взамен старой.

Согласно закону, с 2022 года устанавливается единый цикл кадастровой оценки и единой даты оценки – раз в четыре года (для городов федерального значения – раз в два года по их решению).

Кроме того, по новым правилам за некачественную кадастровую оценку директора бюджетных учреждений привлекаются к ответственности – она зависит от доли (более 20%) подтвержденных судом некорректных отказов в исправлении ошибок, допущенных при определении кадастровой стоимости.

Как узнать кадастровую стоимость объекта недвижимости?

Узнать кадастровую стоимость объектов недвижимости можно несколькими способами.

На сайте Росреестра с помощью простых и удобных сервисов:

Из выписки из ЕГРН о кадастровой стоимости объекта недвижимости. С помощью нее можно не только узнать кадастровую стоимость, но и подтвердить ее. Такая выписка выдается бесплатно любому лицу, ее можно получить как лично в офисах МФЦ, так и онлайн на сайте Росреестра, на сайте Госуслуг, или через сервис Федеральной кадастровой палаты;

В личном кабинете на сайте ФНС России. Этим способом можно узнать кадастровую стоимость только в отношении тех объектов недвижимости, по которым уплачиваются налоги.

Как оспорить кадастровую стоимость?

Для этого необходимо направить заявление об оспаривании в соответствующую комиссию или в суд. Сделать это может любой человек, компания или арендатор. Основанием для оспаривания может служить установление в отношении объекта недвижимости его рыночной стоимости.

Основанием для оспаривания может служить установление в отношении объекта недвижимости его рыночной стоимости.

Обратиться в комиссию можно в том случае, если она создана в субъекте Российской Федерации. В состав комиссии входят представители органов власти, органа регистрации прав и представитель регионального уполномоченного по защите прав предпринимателей.

Заявление может быть подано в комиссию или в суд со дня внесения в ЕГРН результатов государственной кадастровой оценки до даты внесения новых результатов или результатов оспаривания, или до даты пересчета кадастровой стоимости в связи с изменением количественных или качественных характеристик объекта недвижимости.

Был ли произведен такой пересчет, можно узнать, заказав выписку о кадастровой стоимости.

При подаче заявления нужно приложить ряд документов:

- выписку из ЕГРН о кадастровой стоимости объекта недвижимости, которая оспаривается;

- копию правоустанавливающего или правоудостоверяющего документа на объект недвижимости;

- отчет об оценке рыночной стоимости объекта недвижимости.

Заявление об оспаривании можно подать лично, обратившись в региональные органы исполнительной власти или в офисы МФЦ, направив почтовым отправлением или онлайн через портал Госуслуг.

Установление кадастровой стоимости в размере рыночной осуществляется бюджетным учреждением в случае принятия решения о переходе на новый порядок установления кадастровой стоимости высшим исполнительным органом государственной власти субъекта Российской Федерации с даты, указанной в таком решении (с 1 января 2023 года на всей территории Российской Федерации).

Заявление об установлении рыночной стоимости может быть подано в бюджетное учреждение в течение шести месяцев с даты, по состоянию на которую проведена рыночная оценка объекта недвижимости.

Решение по заявлению будет принято в течение 30 дней с момента его поступления. Бюджетное учреждение вправе принять решение об отклонении заявления или об установлении кадастровой стоимости объекта недвижимости в размере его рыночной стоимости. При этом решение бюджетного учреждения может быть оспорено в суде.

При этом решение бюджетного учреждения может быть оспорено в суде.

Информация предоставлена Кадастровой палатой по Республике Хакасия

Кадастровая стоимость земельного участка: порядок определения и обжалования

Правовой центр ДВА М оказывает комплекс юридических услуг по сопровождению процедуры снижения и оптимизации кадастровой стоимости земельных участков и объектов капитального строительства. Наши знания и богатый опыт позволят Вам минимизировать издержки и увеличить доходность Ваших активов.

Правовой центр ДВА М рад предложить следующие услуги в сфере оптимизации кадастровой стоимости объектов недвижимости:

- правовая экспертиза правомерности определения кадастровой стоимости земельных участков, перспектив ее снижения и достигаемого этим экономического эффекта;

- юридическое сопровождение процедуры снижения кадастровой стоимости в комиссии по рассмотрению споров о результатах определения кадастровой стоимости;

- снижение кадастровой стоимости земельных участков в судебном порядке;

- изменение кадастровой стоимости в случаях, когда ее завышение вызвано неправильным определением вида разрешенного использования земельного участка или капитальных объектов, а также в иных случаях, не связанных с оспариванием результатов кадастровой оценки;

- разработка правовых механизмов оптимизации земельных платежей в случаях, когда такая оптимизация допускается законом.

Кадастровая стоимость земельного участка – это публичный эквивалент его стоимости, учитываемый при расчете земельного налога, выкупной стоимости участка, арендной платы, платы за снятие запрета на строительство, платы за изменение вида разрешенного использования и ряда иных платежей.

Таким образом, именно кадастровая стоимость во многом определяет размер расходов, которые несет правообладатель участка в связи с использованием данного актива.

Кадастровая стоимость капитальных объектов (зданий, строений, сооружений), в свою очередь, также может является базой для исчисления налога на имущество для отдельных видов объектов.

Поскольку при определении кадастровой стоимости используются массовые методы оценки, а заказчиком оценки являются публичные органы, заинтересованные в максимальной собираемости платежей за землю, во многих случаях кадастровая стоимость земельных участков существенно превышает рыночную стоимость участков.

Кадастровая стоимость, а вместе с ней и предпринимательские расходы на использование земельного участка могут быть снижены в случае квалифицированного, грамотного оспаривания результатов кадастровой оценки в специально созданных комиссиях по рассмотрению споров о результатах определения кадастровой стоимости или в суде. При этом обращение в суд возможно без предварительного обращения в комиссию.

Так, например, в результате внимательного анализа порядка установления кадастровой стоимости может быть выявлено, что текущая кадастровая стоимость принадлежащего Вам объекта недвижимости существенно превышает его рыночную стоимость, что является основанием для пересмотра результатов кадастровой оценки в комиссии или в суде.

В ряде случаев завышение кадастровой стоимости является следствием неправильного определения вида разрешенного использования земельного участка. В этом случае правовая помощь необходима в целях тщательного сбора, систематизации и анализа доказательств наличия ошибок в сведениях, использованных при определении кадастровой стоимости.

Наша команда юристов с многолетним опытом работы детально изучит особенности Вашей ситуации и подберет оптимальный порядок действий для снижения Ваших расходов на бизнес.

В активе Правового центра ДВА М – многолетний опыт сопровождения дел по оспариванию кадастровой стоимости земельных участков и капитальных объектов, как в судебном, так и во внесудебном порядке.

Наши юристы готовы взять на себя комплексное ведение дела по оспариванию результатов кадастровой оценки, включая выбор оптимального способа снижения кадастровой стоимости для конкретного случая, формирование правовой позиции, взаимодействие с оценочными и экспертными организациями, представление правовой позиции в заседаниях комиссии и судов всех инстанций, а также возврат излишне уплаченных платежей после удовлетворения требований об уменьшении кадастровой стоимости.

Кадастровая стоимость

Кадастровая стоимость это стоимость объекта недвижимости, установленная в процессе государственной кадастровой оценки.

Внесудебное оспаривание результатов кадастровой оценки

Юристы Правового центра ДВА М имеют значительный опыт сопровождения споров, связанных с оспариванием кадастровой стоимости, в том числе во внесудебном порядке.

В сфере споров о кадастровой стоимости ООО «Правовой центр два М» предлагает следующие услуги:

- оценка перспектив и предпочтительных оснований внесудебного обжалования кадастровой стоимости, подготовка юридических заключений и «дорожных карт» по порядку оспаривания;

- сопровождение внесудебного оспаривания результатов кадастровой оценки;

- правовое сопровождение возврата (зачета) платежей за землю, если такая возможность появляется после пересмотра результатов кадастровой оценки.

Споры о результатах кадастровой оценки рассматриваются комиссиями по рассмотрению споров о результатах определения кадастровой стоимости, создаваемых при Управлениях Росреестра по субъекту РФ.

Право на подачу заявления о пересмотре кадастровой стоимости имеют собственники земельных участков (капитальных объектов) и их арендаторы, если кадастровая стоимость является базой для начисления арендных платежей. Также правом оспаривания наделены иные лица, чьи права могут быть затронуты проведенной оценкой.

Основаниями для пересмотра результатов кадастровой оценки являются:

- недостоверность сведений об объекте недвижимости, использованных при определении его кадастровой стоимости;

- установление в отношении объекта недвижимости его рыночной стоимости на дату, по состоянию на которую установлена его кадастровая стоимость.

Согласно статистике Росреестра, в 2018 г. комиссии по рассмотрению споров вынесли положительное решение в отношении 60 % от общего числа рассмотренных обращений (тогда как судами удовлетворено 91% исков о снижении кадастровой стоимости). В результате обращения правообладателей в комиссии по рассмотрению споров кадастровая стоимость была снижена в среднем на 20,6 % (для судебного оспаривания данный показатель составляет 41,4 %).

Юристы Правового центра ДВА М берут на себя комплексный анализ ситуации для выбора оптимального способа оспаривания результатов кадастровой оценки, формулируют убедительные доводы для защиты Ваших интересов перед комиссией, осуществляют полное сопровождение процесса оспаривания кадастровой стоимости, включая взаимодействие с экспертной организацией и комиссией по рассмотрению споров.

Судебное оспаривание результатов кадастровой оценки

Правовой центр ДВА М оказывает комплекс юридических услуг по снижению кадастровой стоимости объектов недвижимости в судебном порядке, в том числе:

- оценивает правовые перспективы снижения кадастровой стоимости в судебном порядке и реальный экономический эффект от этого;

- обеспечивает подготовку отчёта об оценке рыночной стоимости участка;

- обеспечивает полное правовое сопровождение судебного спора о снижении кадастровой стоимости, а также исполнение судебного акта;

- осуществляет правовое сопровождение возврата (зачета) платежей за землю, если такая возможность появляется после пересмотра результатов кадастровой оценки.

Наиболее эффективным способом снижения кадастровой стоимости объектов недвижимости является ее снижение на основании решения суда. Оспаривание результатов кадастровой оценки в судебном порядке возможно без предварительного обращения в комиссию.

Существует несколько вариантов требований, с которыми может обратиться заявитель:

- может быть оспорено решение комиссии об отказе в пересмотре результатов кадастровой оценки;

- может быть подано заявление об установлении кадастровой стоимости участка или капитального объекта в размере его рыночной стоимости;

- может быть подано заявление в связи с выявлением недостоверных сведений, использованных при определении кадастровой стоимости.

Все указанные выше заявления рассматриваются верховным судом соответствующего субъекта РФ по месту нахождения собственника объекта недвижимости либо государственного органа, определившего кадастровую стоимость.

При рассмотрении споров об определении кадастровой стоимости в размере рыночной стоимости участка или капитального объекта судами в подавляющем большинстве случаев назначается судебная экспертиза, результаты которой, как правило, используются судом при принятии решения об изменении кадастровой стоимости или об отказе в удовлетворении требований.

Согласно статистике Росреестра, за 2018 год в целом по стране было удовлетворено 91% заявлений о пересмотре кадастровой стоимости (во внесудебном порядке – 60 % заявлений). Средний размер снижения – 41,4 % (в то же время, комиссии снизили кадастровую стоимость в среднем на 20,6 %).

Указанное свидетельствует о том, что судебное разбирательство является более надежным и более эффективным способом оспаривания кадастровой стоимости по сравнению с комиссионным обжалованием.

При удовлетворении требования о пересмотре кадастровой стоимости, новые показатели применяются для расчета земельных платежей с 1 января календарного года, в котором подано заявление в комиссию, но не ранее даты внесения сведений о кадастровой стоимости в кадастр.

В соответствии с преобладающей судебной практикой, в случае, если кадастровая стоимость объекта недвижимости была снижена более, чем на 20%, правообладатель вправе претендовать на взыскание расходов по оплате судебной экспертизы.

В активе Правового центра ДВА М – многолетний опыт сопровождения дел по оспариванию кадастровой стоимости земельных участков и капитальных объектов, как в судебном, так и во внесудебном порядке.

Наши юристы осуществляют комплексное ведение дела по оспариванию результатов кадастровой оценки, включая взаимодействие с оценочными и экспертными организациями, представление правовой позиции в заседаниях судов всех инстанций и возврат излишне уплаченных платежей после удовлетворения требований об уменьшении кадастровой стоимости.

Наш опыт и нацеленность на результат позволят Вам сократить налоговые и иные расходы и направить освободившиеся средства на процветание Вашего дела.

Оптимизация кадастровой стоимости недвижимости, не связанная с оспариванием результатов кадастровой оценки

В ряде случаев оптимизация кадастровой стоимости объекта недвижимого имущества может быть осуществлена без оспаривания результатов кадастровой оценки.

Так, кадастровая стоимость земельного участка может быть снижена путем изменения вида разрешенного использования земельного участка на более «дешевый» с точки зрения определения кадастровой стоимости.

Вид разрешённого использования (ВРИ) земельного участка – один из основных параметров, от которого зависит кадастровая стоимость, при этом «разброс» между отдельными видами использования (например, между участками производственного назначения и участками под торговлю или офисы) может быть весьма значительным. В этом случае изменение вида разрешенного использования в судебном или несудебном порядке путем его приведение в соответствие с действительным видом использования участка может привести к снижению кадастровой стоимости.

Так, к примеру, достаточно часто участкам производственного назначения, на которых имеются отдельные объекты административного назначения (для размещения конторы, бухгалтерии и пр.) устанавливается ВРИ «для офисных объектов», что увеличивает арендную плату практически в два раза.

Другой случай, также встречающийся на практике — это применение при установлении кадастровой стоимости ошибочного удельного показателя. Могут быть применены показатели, относимые к иному ВРИ или даже к иному кадастровому кварталу.

В этом случае ошибки устраняются либо во внесудебном порядке, либо через суд.

Комплексный подход к вопросам землепользования также позволит минимизировать кадастровую стоимость земельного участка.

Например, если в муниципальном образовании имеются Правила землепользования и застройки (ПЗЗ) и участок находится в собственности, оптимизация кадастровой стоимости и земельных платежей может быть достигнута путем раздела участка и отнесения его части к более «дешевым» видам использования, которые отражены в ПЗЗ.

Как вариант, если ПЗЗ относят к основным видам разрешенного использования участка те же офисы и производственные площади, а офисами застроена только часть участка, незастроенный участок можно выделить и установить для него ВРИ «для производства». В зависимости от площади выделенной части экономия на земельных платежах может составить до 50 более процентов.

В период коронавирусной пандемии ключевым фактором успеха на рынке является способность бизнеса оптимизировать свои постоянные расходы.

Снижение завышенной кадастровой стоимости на принадлежащую Вам недвижимость может стать лучшим и наиболее надежным способом уменьшения Ваших земельно-правовых расходов.

Правовой центр ДВА М оказывает услуги по комплексной правовой экспертизе обоснованности уплачиваемых землепользователем платежей за землю и выработке законных способов их оптимизации.

Специалисты Правового центра ДВА М имеют значительный опыт оспаривания показателей, влияющих на размер кадастровой стоимости, а также комплексного сопровождения процедур, призванных уменьшить кадастровую стоимость земельного участка и расположенных на нем объектов.

Юристы Правового центра:

- проведут анализ возможностей снизить размер земельных платежей;

- подберут оптимальные пути разрешения вопроса высоких земельных платежей и подготовят подробные «дорожные карты» с описанием порядка необходимых действий;

- обеспечат юридическое сопровождение мероприятий по снижению налоговой или арендной нагрузки.

Кадастровая стоимость земли

Наши услуги: определение кадастровой стоимости земельного участка, кадастровая оценка земельных участков, кадастровая стоимость объекта, кадастровая оценка, кадастровая стоимость земли, кадастровая стоимость участка

Обзор испанской недвижимости – RSM Испания

Налоговый учет доходов и прироста

| Налогоплательщик | Налоговая база | Взимаемый налог | Налоговые ставки (2021) |

| Физическое лицо-резидент

Физическое лицо-нерезидент

Компания-резидент

Компания-нерезидент

| Доход от аренды Прирост капитала

Доход от аренды Прирост капитала

Доход от аренды Прирост капитала

Доход от аренды Прирост капитала

| Индивидуальный подоходный налог Индивидуальный подоходный налог

Налог на прибыль нерезидентов Налог на прибыль нерезидентов

Корпоративный подоходный налог Корпоративный подоходный налог

Налог на прибыль нерезидентов Налог на прибыль нерезидентов

| 19 – 50% 19 – 26%

19 – 24% 19%

25% 25%

19 – 24% 19%

|

Налоги в Испании распределяются между правительствами штатов и регионов, при этом каждый из 17 автономных регионов Испании определяет свои собственные налоговые ставки и обязательства. Это означает, что налоговые ставки в Испании различаются по всей стране.

Это означает, что налоговые ставки в Испании различаются по всей стране.

В соответствии с испанским законодательством доход и прирост капитала, полученные от испанской недвижимости, облагаются налогом в Испании, независимо от того, получены ли они резидентом или нерезидентом Испании.

В Испании нет отдельных налогов на доход и прирост капитала.

Если компания-нерезидент имеет постоянное представительство в Испании, ее налогооблагаемое присутствие будет определяться в соответствии с положениями правил налогообложения корпораций с некоторыми ограничениями на вычет платежей, относящихся к штаб-квартире, в отношении сборов, процентов, комиссий, технической помощи. услуги и использование или уступка активов или прав.

Доход от аренды

Физические лица

Введение

Доход от аренды облагается налогом как обычный частный доход.

Налоговые обязательства

Физические лица-резиденты облагаются налогом на доходы физических лиц в Испании («Impuesto sobre la Renta de las Personas Físicas») со своих доходов по всему миру.

Физические лица-нерезиденты подлежат налогообложению в Испании только в отношении своего дохода от источника в Испании.

Налоговая база

Индивидуальный подоходный налог физических лиц-резидентов Испании облагается налогом по прогрессивной ставке, установленной шкалой штатов и автономных сообществ, с предельной налоговой ставкой до 50%.

Текущая ставка подоходного налога в Испании для нерезидентов составляет 24% от валового дохода без вычетов на расходы. Однако для резидентов ЕС действует пониженная ставка подоходного налога в размере 19% с возможностью вычета расходов, если эти расходы напрямую связаны с доходом, полученным в Испании.

Компании

Введение

Доход от аренды облагается налогом как доход от коммерческой деятельности.

Налоговые обязательства

Доход от аренды, полученный компаниями, облагается корпоративным подоходным налогом или подоходным налогом для нерезидентов.

Налоговая база

Доход от аренды, полученный испанскими резидентами, облагается корпоративным подоходным налогом («lmpuesto sobre Sociedades»), как правило, по фиксированной ставке 25%.

Текущая ставка налога на прибыль от аренды в Испании для компаний-нерезидентов составляет 24% от валового дохода.

Однако для компаний-резидентов ЕС действует сниженная ставка налога на прибыль в размере 19%. Компании-нерезиденты с постоянным представительством в Испании будут облагаться налогом в соответствии с правилами налога на прибыль.

Прирост капитала

Физические лица

Введение

Прирост капитала облагается налогом как обычный частный доход.

Налоговые обязательства

Физические лица-резиденты облагаются налогом на доходы физических лиц в Испании («Impuesto sobre la Renta de las Personas Físicas») со своих доходов по всему миру.

Физические лица-нерезиденты облагаются подоходным налогом для нерезидентов только в отношении дохода от источника в Испании.

Налоговая база

Прирост капитала, полученный физическими лицами-резидентами при передаче недвижимого имущества, подлежит налогообложению по следующим ставкам (траншами): 19% для прироста до 6 000 евро, 21 % для прироста от 6 000 до 50 000 евро, 23 % для прироста от 50 000 до 200 000 евро и 26% для выигрышей свыше 200 000 евро.

Прирост капитала, полученный физическими лицами-нерезидентами, облагается налогом по ставке 19%. Лицо, приобретающее здание, обязано удержать 3% от согласованного платежа.Для продавца это удержание действует как платеж в счет налога на прирост капитала, возникающего в результате сделки.

Местный налог на прирост капитала

Налог под названием «Налог на увеличение стоимости городской земли» («IIVTNU» на испанском языке) применяется к увеличению стоимости городской земли и возникает при ее передаче. Налогоплательщиком является продавец, и это вычитаемый расход для целей подоходного налога с населения.

Компании

Введение

Прирост капитала облагается налогом как доход от бизнеса.

Налоговые обязательства

Прирост капитала, полученный компаниями, облагается корпоративным подоходным налогом или подоходным налогом для

нерезидентов.

Налоговая база

Прирост капитала, полученный компаниями-резидентами при передаче испанской собственности, облагается испанским корпоративным налогом («Impuesto sobre Sociedades») по фиксированной ставке 25%.

Прирост капитала, полученный компаниями-нерезидентами, облагается налогом по ставке 19%.

Местный налог на прирост капитала

Налог под названием «Налог на увеличение стоимости городской земли» («IIVTNU» на испанском языке) применяется к увеличению стоимости городской земли и возникает при ее передаче.Налогоплательщик является продавцом, и это вычитаемый расход для целей корпоративного налога.

Испанский НДС и налоги на передачу прав

| Налогоплательщик | Налоговая база | Взимаемый налог | Налоговые ставки (2021) |

| Физическое лицо-резидент

Физическое лицо-нерезидент

Компания-резидент

Компания-нерезидент

| Доход от аренды Передача недвижимости

Доход от аренды Передача недвижимости

Доход от аренды Передача недвижимости

Доход от аренды Передача недвижимости

| Налог на добавленную стоимость Налоги на передачу прав

Налог на добавленную стоимость Налоги на передачу прав

Налог на добавленную стоимость Налоги на передачу прав

Налог на добавленную стоимость Налоги на передачу прав

| 0;10;21% 6-11%

0;10;21% 6-11%

0;10;21% 6-11%

0;10;21% 6-11%

|

Налог на добавленную стоимость

Физические лица

Введение

Налог на добавленную стоимость — это налог, основанный на увеличении стоимости продукта или услуги на каждом этапе цепочки поставок.

Ответственность перед налогом

Испанские правила НДС будут применяться к объектам недвижимости, расположенным на территории Испании.

Налоговая база

Если продавец является предпринимателем для целей НДС и поставляет новое или существенно отремонтированное здание, то, исходя из рассмотрения первой передачи, данной Законом о НДС, эта операция будет облагаться (а не освобождаться) от НДС.

Следовательно, покупатель будет обязан платить НДС, переданный продавцом; такая сделка будет облагаться налогом по сниженной ставке 10%, если приобретаемая недвижимость является жилой недвижимостью (или 21% в других случаях, например, офис или парковка).

Передача подержанного имущества освобождается от НДС. В этом смысле следует рассмотреть две ситуации, которые зависят от предполагаемого использования имущества покупателем:

- Если предполагаемое использование имущества подразумевает право на полный или частичный вычет НДС, можно отказаться от освобождения от НДС и облагаться налогом по сниженной ставке 10%, если приобретенное имущество является жилой недвижимостью (21% в других случаях). В этой схеме применяется механизм обратного заряда.

- Если требования об отказе от освобождения от уплаты НДС не будут выполнены, то передача будет облагаться налогом на передачу по ставке 6-11% от покупной цены, в зависимости от автономного сообщества, в котором находится недвижимость, и ее справедливого рынка. ценность.

В этой схеме применяется механизм обратного заряда.

В этой схеме применяется механизм обратного заряда.Если продавец не считается профессионалом для целей НДС, передача в любом случае облагается налогом на передачу по ставке 6-11% от покупной цены.

В случае арендной платы за жилое помещение эта операция освобождается от НДС, но если арендатором является предприятие, она будет облагаться НДС по ставке 21%.Если предприятие сдает дом в субаренду одному из своих работников, это будет освобожденная операция.

В случае, когда арендодатель арендует полностью меблированные квартиры, а также обязуется предоставлять вспомогательные услуги, такие как ресторан, уборка, прачечная или аналогичные услуги, эта операция будет облагаться (и не освобождаться от уплаты) НДС по сниженной ставке. 10%.

10%.

Взаимодействие с налогом на передачу

В случае, когда начисляется НДС (т.е. облагается НДС, а не является освобожденной операцией), передача недвижимого имущества освобождается от налога на передачу.

Компании

Применяются те же правила, что и для физических лиц.

Налоги на передачу

Физические лица

Введение

Налог на передачу – это налог, который применяется при переходе недвижимого имущества от одного лица к другому. Права на недвижимое имущество могут квалифицироваться как недвижимое имущество.

Налоговые обязательства

Налоги на передачу применяются при приобретении права собственности на недвижимость в Испании и уплачиваются покупателем.

Налоговая база

Рыночная стоимость недвижимого имущества будет облагаться налогом по ставке 6-11%, в зависимости от местонахождения недвижимости, так как это региональный налог.

Исключения

В случае, когда передача недвижимости облагается НДС и не освобождается от него, налог на передачу не применяется.

Компании

Применяются те же правила, что и для физических лиц

Местные налоги

| Налогоплательщик | Налоговая база | Взимаемый налог | Налоговые ставки |

| Физическое лицо-резидент

Физическое лицо-нерезидент

Компания-резидент

Компания-нерезидент

| Кадастровая стоимость

Кадастровая стоимость

Кадастровая стоимость

Кадастровая стоимость

| Налог на недвижимость

Налог на недвижимость

Налог на недвижимость

Налог на недвижимость

| Зависит от местных властей Зависит от муниципалитета Зависит от местных властей Зависит от местных властей

|

Введение

Каждый местный орган власти взимает ежегодный налог на испанскую недвижимость. Налог на недвижимость вычитается для целей корпоративного и личного подоходного налога, если существует доход от аренды.

Налог на недвижимость вычитается для целей корпоративного и личного подоходного налога, если существует доход от аренды.

Налоговые обязательства

Каждый владелец или пользователь жилых или коммерческих зданий в Испании обязан платить местный налог.

Налоговая база

Налог на недвижимое имущество взимается ежегодно, и ставки могут варьироваться от 0,4% до 1,10% от кадастровой стоимости (официальная стоимость недвижимости, установленная Администрацией) городской недвижимости и от 0,3% до 0,3%.9% от кадастровой стоимости негородских объектов. Местные власти увеличивают или уменьшают эти ставки в зависимости от местонахождения недвижимости. Налогоплательщиком является собственник недвижимого имущества или лицо, занимающее его.

Испанский налог на имущество/имущество

| Налогоплательщик | Налоговая база | Взимаемый налог | Налоговые ставки (2021) |

| Физическое лицо-резидент

Физическое лицо-нерезидент

Компания-резидент

Компания-нерезидент

| Индивидуальный общий собственный капитал

Индивидуальный общий собственный капитал

Неприменимо

Неприменимо

| Налог на имущество

Налог на имущество

Неприменимо

Неприменимо

| 0. 2–3,75% 2–3,75%

0,2–3,75%

Неприменимо

Неприменимо

|

Физические лица

Введение

Налог на собственный капитал — это налог, взимаемый с общей стоимости собственного капитала физического лица, включая недвижимость. Это региональный налог.

Налоговые обязательства

Испанский налог на богатство («Impuesto sobre el Patrimonio») уплачивается как резидентами, так и нерезидентами (если они владеют недвижимостью в Испании), хотя правила, применимые к каждому из них, различаются.Резиденты платят налог на богатство со своих активов по всему миру, тогда как нерезиденты несут ответственность только за те чистые активы, которые находятся в Испании.

Налоговая база

Налог на богатство на активы — это налог, применяемый индивидуально, а не на годовой доход или операции, а на личное имущество физических лиц и на основе стоимости всех активов налогоплательщика. Если общее состояние превышает 700 000 евро (500 000 евро в некоторых регионах), налогоплательщик будет платить испанский налог на богатство в размере 0,2-3.75% чистых активов, с вариациями по регионам. Помимо общего не облагаемого налогом пособия в размере 700 000 евро, домовладельцам предоставляется дополнительное пособие в размере 300 000 евро в счет стоимости их основного места жительства.

Если общее состояние превышает 700 000 евро (500 000 евро в некоторых регионах), налогоплательщик будет платить испанский налог на богатство в размере 0,2-3.75% чистых активов, с вариациями по регионам. Помимо общего не облагаемого налогом пособия в размере 700 000 евро, домовладельцам предоставляется дополнительное пособие в размере 300 000 евро в счет стоимости их основного места жительства.

Транспортные средства для испанской недвижимости

Часто используемые автомобили для испанской недвижимости

Ограниченная

SL, или испанская компания с ограниченной ответственностью, является наиболее часто используемым средством владения недвижимостью в Испании.Его собственный капитал разделен на акции, и акционеры SL не несут личной ответственности за бизнес-долг.

Минимальный уставной капитал, необходимый для SL, составляет 3 000 евро (100% оплаченных акций). Прибыль, полученная SL, облагается корпоративным подоходным налогом по налоговой ставке до 25%.

Товарищества и совместные предприятия

Совместные предприятия («Unión Temporal de Empresas» или «UTE») в основном используются строительными и инженерными компаниями, когда контракты присуждаются более чем одной компании, и они не платят корпоративный налог на часть налогооблагаемого дохода, относящегося к компания-резидент.

Однако данный налоговый режим не применяется к части налогооблагаемой базы совместного предприятия, приходящейся на участников-нерезидентов. Данная налогооблагаемая база облагается по общей ставке налога на прибыль организаций по общей ставке 25%

Товарищества с ограниченной ответственностью

Типичным товариществом с ограниченной ответственностью является S.Com. («Sociedad en Comandita» или «S. Com.»). С.Ком. имеет как минимум управляющего партнера и партнера с ограниченной ответственностью. Если партнер добровольно покидает S.Com., то сущность перестанет существовать.

Товарищества с ограниченной ответственностью облагаются налогом в Испании через испанский налог на корпорации по общей ставке 25%.

Трасты

Трасты специально не признаются испанским законодательством. Для целей налогообложения активы и обязательства траста распределяются между бенефициарами как личный доход. Прибыль, полученная трастами, будет облагаться бенефициарами налогом на доходы физических лиц.

Иностранные партнерства

Неучрежденные иностранные партнерства прозрачны для налогообложения.Таким образом, партнеры облагаются налогом на свою долю в любой прибыли или прибыли партнерства.

Специальные транспортные средства для недвижимости в Испании

Инвестиционные фонды недвижимости

Испанский режим для «Sociedades Anónimas Cotizadas de Inversión Inmobiliaria» («SOCIMI») является испанским эквивалентом инвестиционного фонда недвижимости (REIT), который предоставляет льготы по корпоративному подоходному налогу и льготный налоговый режим для распределения дивидендов.SOCIMI — это специальный юридический и налоговый инвестиционный инструмент, специально предназначенный для активов в сфере недвижимости, которые приносят доход от аренды.

SOCIMI должен быть налоговым резидентом Испании и облагаться подоходным налогом по ставке 0%. Данная ставка подлежит обязательному ежегодному распределению дивидендов из прибыли. Поэтому важно ознакомиться с юридическими требованиями SOCIMI.

Единственной организационно-правовой формой, допустимой для SOCIMI, является испанская корпорация («Sociedad Anónima»). Номинальный капитал SOCIMI должен составлять не менее 5 млн евро, и не менее 80% рыночной стоимости его активов должно состоять из соответствующих активов недвижимости и акций.

Инвестиционные фонды недвижимости

Инвестиционные фонды недвижимости представляют собой коллективные инвестиционные учреждения, основной целью которых должны быть инвестиции в сдаваемую в аренду городскую недвижимость. Инвестиционные фонды недвижимости должны находиться под управлением управляющей компании. Большинство членов Совета и высшего руководства управляющей компании должны иметь подтвержденный опыт работы на рынке недвижимости и финансовых рынках.

Минимальный собственный капитал инвестиционных фондов недвижимости составляет 9 евро.000 000 и не менее 70% рыночной стоимости его активов должны состоять из соответствующих активов недвижимости и акций. При инвестировании через инвестиционный фонд недвижимости применяется пониженная ставка налога на прибыль в размере 1%.

Что считается налоговой декларацией по недвижимости в Испании?

Испанский налог на недвижимостьКомментарии отключены на Что считаются налоговыми декларациями на недвижимость в Испании?

Вы когда-нибудь задумывались, что считается налогом?

Это налог , уплачиваемый нерезидентами Испании , которые владеют недвижимостью, расположенной в стране, которая не сдавалась в аренду.Они облагаются налогом на предполагаемый доход нерезидента .

Арендодатели, имеющие дом или квартиру в городской местности, которые не сдаются в аренду, по-прежнему обязаны платить налог на « считается доходом от аренды ». В случае, если недвижимость частично сдана в аренду, испанский предполагаемый налог применяется только за период, в течение которого она была свободна или занята владельцем для личного пользования.

В случае, если недвижимость частично сдана в аренду, испанский предполагаемый налог применяется только за период, в течение которого она была свободна или занята владельцем для личного пользования.

Эти арендодатели должны подать декларацию о подоходном налоге нерезидента (форма 210), чтобы указать «предполагаемый доход».

Если вы являетесь владельцем недвижимости через компанию в Испании, это обязательство на вас не распространяется. Если компания находится в «налоговой гавани», менеджеры должны ежегодно подавать форму 213 и платить аналогичный налог.

В Испании домовладельцы платят налог за аренду дома и квартиры в городских районах.

Что такое городская собственность?

В сфере недвижимости это недвижимость (дом, дача, квартира, квартира и т.д.), расположенная в благоустроенном районе с высокой плотностью населения.

Испанские городские муниципалитеты имеют правила, регулирующие налог на аренду зарегистрированной собственности . Арендодатель и бухгалтер по недвижимости должны следовать этим правилам и срокам подачи налоговой декларации .

Когда мне нужно подать испанскую налоговую декларацию об условном подоходном налоге? Когда крайний срок?

Крайний срок подачи условной налоговой декларации нерезидентами 31 декабря следующего налогового года.

Если вы приобрели дом в сентябре 2019 года, ваша ежегодная налоговая декларация об условном подоходном налоге должна быть подана до 31 декабря 2020 года.

Как рассчитывается подоходный налог в Испании?

«Кадастровая стоимость» недвижимости определяет налоговый диапазон, который составляет от 0,21% до 0,48% от этой кадастровой стоимости.

Процент зависит от страны проживания собственника и от того, пересматривалась ли кадастровая стоимость за последние 10 лет.

Какова кадастровая стоимость недвижимости?

Кадастровая стоимость недвижимого имущества обычно отличается от его рыночной стоимости и значительно ниже (никогда не может превышать ее). Его определяет городская администрация.

Его определяет городская администрация.

Как рассчитать кадастровую стоимость недвижимости?

Это бесплатная услуга. Вы должны обратиться в Земельный кадастр для расчета кадастровой стоимости, например, вашей квартиры. Он понадобится вам для подачи годовой налоговой декларации.

Чтобы проверить эту информацию, вы должны быть владельцем / показать, что у вас есть разрешение или вы проявляете особый интерес к собственности.

Вы также можете проверить сумму в счете-фактуре IBI, где она должна быть указана.

Существуют различные факторы, используемые для определения кадастровой стоимости, такие как местоположение, рыночные условия, качество земли и другие.

Если вы запросили эту информацию через Земельный кадастр онлайн, вы должны идентифицировать себя с электронным DNI (цифровым штампом). Если вы сделали запрос лично, вы должны предоставить документы, подтверждающие право собственности.

Какой доход от аренды облагается налогом?

Налоговая ставка для нерезидентов составляет 19% (для резидентов ЕС) и 24% для остальных.

Посетите PTI, чтобы узнать больше о налоговых ставках в Испании .

Что делать, если вы гражданин Великобритании или Ирландии?

Будет применяться освобождение от двойного налогообложения, поскольку между Испанией и Великобританией/Ирландией существуют соглашения об избежании двойного налогообложения. Ваш менеджер по работе с клиентами PTI может помочь вам с соглашениями об избежании двойного налогообложения.

Чем может помочь PTI?

PTI предлагает различные услуги по возврату налогов . Наши услуги предоставляются нашими налоговыми экспертами, которые помогут вам на протяжении всего процесса подачи налоговых форм в отношении дохода от аренды.

Мы понимаем, что испанская налоговая система может быть сложной, поэтому мы будем держать вас в курсе всей процедуры и напрямую общаться с испанскими налоговыми органами от вашего имени.

Есть вопросы об испанском налоге? Свяжитесь с командой PTI здесь.

- Вас также может заинтересовать:

Разработка эффективной системы оценки имущества с использованием информационной модели оценки LADM: пример из Хорватии

https://doi.org/10.1016/j.landusepol.2021.105368Получить права и контентОсновные моменты

- •

Эффективная информационная система массовой оценки для государственных целей может быть основана на существующих авторитетных данных управления земельными ресурсами.

- •

Использование показателей оценки в распределенной среде позволяет разработать экономичную информационную систему.

- •

Оценка с использованием достоверных данных и на основе четко определенных оценочных допущений повысит уровень прозрачности.

Abstract

Оценка имущества является важной частью эффективной системы управления земельными ресурсами (LAS). Для проведения справедливой и правильной оценки жизненно важен доступ к точной и актуальной информации по каждой единице недвижимости. В рамках совместной исследовательской инициативы был предложен пакет международной информационной модели оценки, который расширяет модель предметной области управления земельными ресурсами ISO 19152:2012 (LADM) для определения семантики реестров оценки, которые ведутся государственными органами.Целью данной статьи является оценка возможности использования существующих авторитетных данных земельных и других государственных реестров в качестве основы для массовой оценки имущества в общественных целях. Результаты показывают, что некоторые необходимые данные уже существуют, но распределены по разным ключевым регистрам. В качестве шага к реализации выявленные атрибуты и стороны были смоделированы с использованием вариантов использования UML и диаграмм классов для изучения возможности интеграции данных. Применяя предложенную классификацию недвижимости и показатели оценки, можно разработать прототип хорватской системы оценки собственности для общественных целей.

В рамках совместной исследовательской инициативы был предложен пакет международной информационной модели оценки, который расширяет модель предметной области управления земельными ресурсами ISO 19152:2012 (LADM) для определения семантики реестров оценки, которые ведутся государственными органами.Целью данной статьи является оценка возможности использования существующих авторитетных данных земельных и других государственных реестров в качестве основы для массовой оценки имущества в общественных целях. Результаты показывают, что некоторые необходимые данные уже существуют, но распределены по разным ключевым регистрам. В качестве шага к реализации выявленные атрибуты и стороны были смоделированы с использованием вариантов использования UML и диаграмм классов для изучения возможности интеграции данных. Применяя предложенную классификацию недвижимости и показатели оценки, можно разработать прототип хорватской системы оценки собственности для общественных целей.

Ключевые слова

ЛАДМ

Оценка/налогообложение недвижимого имущества

Земельные книги

Анализ соответствия

Рекомендованные статьиСсылки на статьи (0)

© 2021 Автор(ы). Издано Elsevier Ltd.

Издано Elsevier Ltd.

Рекомендуемые статьи

Ссылки на статьи

The Law Reviews — The Real Estate Law Review

Введение в нормативно-правовую базу

i Право собственности на недвижимость

Наиболее распространенным видом собственности в Испании является абсолютная собственность.Это похоже на концепцию безусловного права собственности в общем праве и предоставляет правообладателю абсолютные права на передачу, использование и обременение недвижимого имущества.

Испанское законодательство также признает другие виды прав собственности и прав на недвижимость, которые можно использовать или учитывать при рассмотрении вопроса об инвестициях в коммерческую недвижимость. К ним относятся:

- права на землю: эти виды прав аналогичны аренде земли по общему праву и временно отделяют собственность на землю от собственности на строительство, которое над ней будет построено. Они предоставляют арендатору право строить и владеть сооружением на чужой земле в обмен на вознаграждение и на ограниченный период (максимум до 99 лет), после чего право собственности на сооружение возвращается к землевладельцу. Права на землю иногда используются компаниями, занимающимися возобновляемыми источниками энергии, которые создают солнечные и ветряные электростанции, поскольку они позволяют бенефициару права на землю снизить стоимость проекта (за счет отсутствия необходимости покупать землю) и заложить строительство над землей.Кроме того, государственные органы все чаще предоставляют права на использование земельных участков общего пользования в пользу частных застройщиков, чтобы они строили на этой земле социальное жилье; и

- административные концессии: эти права обычно предоставляются на государственные земли, которые не могут принадлежать отдельным лицам или компаниям (например, морские и прибрежные районы, гавани, доки и зеленые зоны). Государственная администрация, владеющая землей, предоставляет право использования, развития и эксплуатации государственной земли третьей стороне в обмен на вознаграждение и на ограниченный период. Даже если она не приобретет право собственности на землю, третья сторона также получит выгоду от других прав, обычно принадлежащих владельцам безусловного права собственности, таких как право передавать или обременять административную концессию. Эти права, однако, подлежат определенным ограничениям (обычно требующим предварительного разрешения государственной администрации, владеющей землей, и обязательства нового владельца продолжать соблюдать условия концессии).