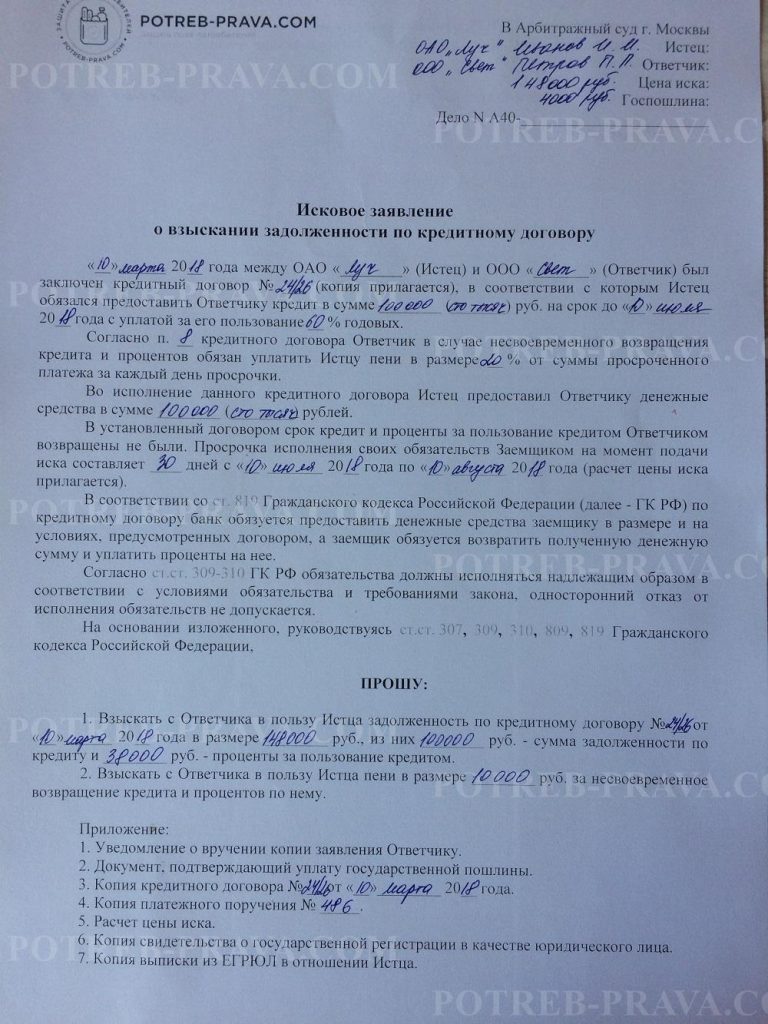

Исковое заявление о взыскании долга по расписке \ Акты, образцы, формы, договоры \ КонсультантПлюс

Подборка наиболее важных документов по запросу Исковое заявление о взыскании долга по расписке (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Статья: Безденежность и новация долга в заемное обязательство

(Гудовичева Л.Б.)

(«Юрист», 2019, N 12)Российское гражданское законодательство содержит некоторые юридические конструкции, которые в других законодательных системах практически отсутствуют или трансформированы в иные, смежные понятия. Так, безденежность займа существует в российском праве наряду с конструкциями мнимых и притворных сделок. Понятие безденежности следует квалифицировать как гражданско-правовое основание признания договора займа в его реальном виде незаключенным исключительно в судебном порядке по заявлению ответчика по делу о взыскании суммы долга (и процентов, пени, неустойки). Особенность признания договора займа по его безденежности (полной или частичной) состоит в том, что по тому долговому документу, который представлен истцом (кредитором) суду одновременно с исковым заявлением, выплаты не производились. Они могли быть произведены по другому основанию. Чаще всего в таких судебных разбирательствах истец сам подтверждает, что денежные средства представляют собой, например, задолженность по арендной плате или за товар, а написанная в качестве доказательства расписка, по мнению истца, этот факт подтверждает. Иначе говоря, долг имеется, но не из договора займа, оформленного либо в виде договора, либо распиской должника. Думается, что такая ситуация приводит к искусственному увеличению количества споров из договорных отношений. Представляется необходимым на законодательном уровне закрепить обязанность судов рассматривать дела из договоров займа не формально, а по существу. Суды должны производить переквалификацию спорных отношений. Основанием тому может стать та же расписка или договор займа, который «заменил» собой долг из договора аренды, или из договора купли-продажи, или из иного договора.

Особенность признания договора займа по его безденежности (полной или частичной) состоит в том, что по тому долговому документу, который представлен истцом (кредитором) суду одновременно с исковым заявлением, выплаты не производились. Они могли быть произведены по другому основанию. Чаще всего в таких судебных разбирательствах истец сам подтверждает, что денежные средства представляют собой, например, задолженность по арендной плате или за товар, а написанная в качестве доказательства расписка, по мнению истца, этот факт подтверждает. Иначе говоря, долг имеется, но не из договора займа, оформленного либо в виде договора, либо распиской должника. Думается, что такая ситуация приводит к искусственному увеличению количества споров из договорных отношений. Представляется необходимым на законодательном уровне закрепить обязанность судов рассматривать дела из договоров займа не формально, а по существу. Суды должны производить переквалификацию спорных отношений. Основанием тому может стать та же расписка или договор займа, который «заменил» собой долг из договора аренды, или из договора купли-продажи, или из иного договора. Поэтому необходимо в законе закрепить новацию долга в судебном порядке. Удовлетворению исковых требований будет способствовать тот факт, что должник не отрицает передачу ему денежных средств или наличие долга из иных оснований, кроме расписки о займе. Особенно этот вид новации «напрашивается» для предпринимательских отношений в их широком смысле, т.е. для тех отношений, которые не нацелены на удовлетворение домашних, семейных, личных потребностей, а связаны с ведением предпринимательской деятельности даже в том случае, если статус предпринимателя не оформлен. Например, сдача в аренду гражданином коммерческой недвижимости — распространенное с начала нового века явление, связанное с тем, что свободные денежные средства граждане инвестировали в недвижимость для последующей сдачи ее в аренду с целью получения дохода. Должник (он же ответчик) может и не признавать указанные факты, но если кредитор (истец) представит убедительные доказательства наличия долга из другого договора, то расписка может быть квалифицирована не как подтверждающий договор займа документ, а как еще одно письменное доказательство для удовлетворения иска по иному (на самом деле существовавшему), установленному судом, основанию с констатацией подтверждения факта новации.

Поэтому необходимо в законе закрепить новацию долга в судебном порядке. Удовлетворению исковых требований будет способствовать тот факт, что должник не отрицает передачу ему денежных средств или наличие долга из иных оснований, кроме расписки о займе. Особенно этот вид новации «напрашивается» для предпринимательских отношений в их широком смысле, т.е. для тех отношений, которые не нацелены на удовлетворение домашних, семейных, личных потребностей, а связаны с ведением предпринимательской деятельности даже в том случае, если статус предпринимателя не оформлен. Например, сдача в аренду гражданином коммерческой недвижимости — распространенное с начала нового века явление, связанное с тем, что свободные денежные средства граждане инвестировали в недвижимость для последующей сдачи ее в аренду с целью получения дохода. Должник (он же ответчик) может и не признавать указанные факты, но если кредитор (истец) представит убедительные доказательства наличия долга из другого договора, то расписка может быть квалифицирована не как подтверждающий договор займа документ, а как еще одно письменное доказательство для удовлетворения иска по иному (на самом деле существовавшему), установленному судом, основанию с констатацией подтверждения факта новации. Такая судебная новация позволит значительно сэкономить процессуальное время и судебные издержки на рассмотрение дела. Без применения такого порядка квалификации спорных отношений в сегодняшней судебной практике суд, даже убедившись в наличии долга из другого (не заемного) обязательства, отказывает в иске совершенно по формальным основаниям, указывая на тот факт, что по расписке денежные средства не были переданы. Результатом становится взыскание судебных расходов с истца в пользу ответчика (проигравшая сторона оплачивает выигравшей, например, расходы на представителя). А истец должен еще раз заплатить госпошлину. А время идет, экономические процессы меняются, затягивание по времени во взыскании долга с ответчика приводит к определенным убыткам истца, а также может сделать невозможным взыскание долга, если против должника будет возбуждено дело о несостоятельности (банкротстве).

Такая судебная новация позволит значительно сэкономить процессуальное время и судебные издержки на рассмотрение дела. Без применения такого порядка квалификации спорных отношений в сегодняшней судебной практике суд, даже убедившись в наличии долга из другого (не заемного) обязательства, отказывает в иске совершенно по формальным основаниям, указывая на тот факт, что по расписке денежные средства не были переданы. Результатом становится взыскание судебных расходов с истца в пользу ответчика (проигравшая сторона оплачивает выигравшей, например, расходы на представителя). А истец должен еще раз заплатить госпошлину. А время идет, экономические процессы меняются, затягивание по времени во взыскании долга с ответчика приводит к определенным убыткам истца, а также может сделать невозможным взыскание долга, если против должника будет возбуждено дело о несостоятельности (банкротстве).

Судебный приказ о взыскании долга / Портал мировой юстиции Оренбургской области

Что делать если вы получили судебный приказ на руки

Когда наблюдается невыполнение заемщиками кредитных обязательств, банки могут к ним применять различные меры. Некоторые финансовые учреждения предпочитают продавать проблемные кредиты коллекторным службам, которые в дальнейшем берут на себя все проблемы возврата денег. Отдельные же банки могут оформлять судебные иски и тем самым решать возникнувшую проблему возвратов через судебный приказ о взыскании долга. Существуют и такие кредиторы, которые длительное время занимают позицию ожидания, после чего резко обращаются в суды для вынесения решения. Как правило, заемщикам приходится сталкиваться с ситуацией, когда на домашний адрес приходят банковские письма о том, что уже оформлен судебный приказ о взыскании всей задолженности по кредиту. В подобные моменты необходимо знать как грамотно себя вести и реагировать на подобные письма. Для этого желательно изначально выяснить, что представляет собой судебный приказ.

Некоторые финансовые учреждения предпочитают продавать проблемные кредиты коллекторным службам, которые в дальнейшем берут на себя все проблемы возврата денег. Отдельные же банки могут оформлять судебные иски и тем самым решать возникнувшую проблему возвратов через судебный приказ о взыскании долга. Существуют и такие кредиторы, которые длительное время занимают позицию ожидания, после чего резко обращаются в суды для вынесения решения. Как правило, заемщикам приходится сталкиваться с ситуацией, когда на домашний адрес приходят банковские письма о том, что уже оформлен судебный приказ о взыскании всей задолженности по кредиту. В подобные моменты необходимо знать как грамотно себя вести и реагировать на подобные письма. Для этого желательно изначально выяснить, что представляет собой судебный приказ.

Что такое судебный приказ и чем он отличается от других решений суда

Судебный приказ – это определенное постановление суда, его выносят в одностороннем порядке, согласно предоставленного кредитором заявления о взыскании долга банку с заемщика. Необходимо отметить, что на самом деле это исполнительный документ. Поэтому большая часть финансовых учреждений при появлении проблемных должников, предпочитают не оформлять судебный иск, а сразу же обращаются к судьям с просьбой о возврате долга с помощью вынесения приказа. Конечно же, подобные взыскания для кредиторов намного выгодней обычных исков, так как они занимают минимальное время на оформление исполнительного листа.

Необходимо отметить, что на самом деле это исполнительный документ. Поэтому большая часть финансовых учреждений при появлении проблемных должников, предпочитают не оформлять судебный иск, а сразу же обращаются к судьям с просьбой о возврате долга с помощью вынесения приказа. Конечно же, подобные взыскания для кредиторов намного выгодней обычных исков, так как они занимают минимальное время на оформление исполнительного листа.

В основном, если обратиться в суд с исковым заявлением для вынесения требований возврата кредита, то с момента подачи документов до оформления исполнительного листа может уходить от нескольких месяцев до одного года. Что же касается возврата задолженности в приказном порядке, то весь процесс занимает в среднем не больше двух месяцев. Для этого подается соответствующее заявление мировому судье и вступает в силу судебный приказ. После чего исполнительный лист направляется на исполнение судебным приставам и начинается работа по возврату кредита, при этом она осуществляется законно, иногда могут даже наложить арест на имущество заемщика или же его продать. Поэтому очень важно изучить законы о том,

Поэтому очень важно изучить законы о том,

Таким образом, кредитору очень выгодно возвращать деньги подобным способом, а вот заемщик во время судебного рассмотрения считается должником, поэтому ему лучше всего, чтобы его долг был возвращен по исковому заявлению. Зачастую должники не могут отличить иск от приказа, в итоге возникают плачевные последствия. Необходимо помнить, что у каждого должника есть возможность подать заявление об отмене приказа. Если начать рассматривать статистику, то только 10% заемщиков пользуются своими законными правами и оформляют заявления об отмене судебных приказов, остальные 90% не используют свои права, оплачивая в итоге сполна всю задолженность предъявленную кредитором.

Как проходит заседание суда, по которому выносится судебный приказ

Порой самый страшный сон кредитного должника воплощается в жизнь. Полностью приготовившись к судебному заседанию, он выясняет, что оно прошло без него, и уже имеется судебный приказ, являющийся исполнительным документом и лежащий в основе работы пристава. Сразу же у должника возникает вопрос, почему судебное заседание прошло без его участия. Однако в данном случае все законно, ведь в системе судопроизводства существует понятие заочной формы заседания. И кредитному должнику ничего, казалось бы, не остается, кроме как совершать выплаты согласно судебному решению, пока общая сумма долга не выросла в разы. Но заемщику не надо отчаиваться раньше времени. На самом деле банковские сотрудники не настолько всемогущи, какими они пытаются казаться. И даже с решением суда, которое вынесено в пользу банка, можно бороться. Самое главное в этом вопросе – знать законные методы сопротивления и поступать обдуманно. Заочная форма заседания имеет место быть, когда полагается, что предмет для разбирательства суда отсутствует, и без того понятны обстоятельства дела. В качестве основных документов, являющихся иском в суде, является кредитный договор. Однако банк может убедить суд, что только этот документ может быть аргументом для вынесения судебного решения.

Сразу же у должника возникает вопрос, почему судебное заседание прошло без его участия. Однако в данном случае все законно, ведь в системе судопроизводства существует понятие заочной формы заседания. И кредитному должнику ничего, казалось бы, не остается, кроме как совершать выплаты согласно судебному решению, пока общая сумма долга не выросла в разы. Но заемщику не надо отчаиваться раньше времени. На самом деле банковские сотрудники не настолько всемогущи, какими они пытаются казаться. И даже с решением суда, которое вынесено в пользу банка, можно бороться. Самое главное в этом вопросе – знать законные методы сопротивления и поступать обдуманно. Заочная форма заседания имеет место быть, когда полагается, что предмет для разбирательства суда отсутствует, и без того понятны обстоятельства дела. В качестве основных документов, являющихся иском в суде, является кредитный договор. Однако банк может убедить суд, что только этот документ может быть аргументом для вынесения судебного решения. Именно по этой причине должника кредита, который в договоре указан в качестве второй стороны, вообще не приглашают на судебное заседание. И судебный приказ заключается без предоставления слова двух сторон и исключительно на основании предоставленных бумаг и документов. Подобное стечение обстоятельств весьма выгодно для банка. Он настаивает на том, что самого предмета спора не существует, что кредитный заемщик полностью согласен с условиями договора и при этом отказывается погашать задолженность. И потому банк требует от суда немедленного рассмотрения дела и заключения судебного приказа, который позже предъявляется для исполнения работникам судебного пристава. В конечном итоге банк остается в выигрыше, сэкономив не только свое время, но и денежные средства, обойдя госпошлины.

Именно по этой причине должника кредита, который в договоре указан в качестве второй стороны, вообще не приглашают на судебное заседание. И судебный приказ заключается без предоставления слова двух сторон и исключительно на основании предоставленных бумаг и документов. Подобное стечение обстоятельств весьма выгодно для банка. Он настаивает на том, что самого предмета спора не существует, что кредитный заемщик полностью согласен с условиями договора и при этом отказывается погашать задолженность. И потому банк требует от суда немедленного рассмотрения дела и заключения судебного приказа, который позже предъявляется для исполнения работникам судебного пристава. В конечном итоге банк остается в выигрыше, сэкономив не только свое время, но и денежные средства, обойдя госпошлины.

Когда финансовые учреждения обращаются в суд с иском, заемщикам предоставляется много преимуществ.

Так, например, на протяжении рассмотрения дела по иску, у заемщика есть возможность самостоятельно изучить все банковские доводы, затребовать копии банковских документов, по которым кредитор обратился в суд, собрать свои возражения и весомые аргументы. Кроме этого должник, в роли ответчика будет в обязательном порядке получать из суда повестки, а это означает, что он лично сможет присутствовать на каждом судебном заседании, где сможет вынести ходатайство о понижении суммы штрафов и пени, оформить к банку встречный иск для возврата оплаченных ранее комиссий, страховок.

Кроме этого должник, в роли ответчика будет в обязательном порядке получать из суда повестки, а это означает, что он лично сможет присутствовать на каждом судебном заседании, где сможет вынести ходатайство о понижении суммы штрафов и пени, оформить к банку встречный иск для возврата оплаченных ранее комиссий, страховок.

Можно ли отменить судебный приказ и как быстро это сделать

Для кредитного заемщика время и деньги банка не должны иметь никакого значения. Более того, если создавать банку проблему за проблемой, то у работников банка будет возникать больше желания отвязаться от такого неудобного для них клиента. Так что судебный приказ – это не смертный приговор, на него можно и даже нужно подавать жалобу. Однако в данном случае нельзя медлить, ведь жалобы принимаются всего в течение десяти дней, как только должник получил копию приказа суда. Ни в коем случае в этот период нельзя игнорировать почтовую корреспонденцию и ставить подпись в документах задним числом. Зачастую заемщиками задается вопрос о том, какие должны быть их действия после получения уведомления по почте о вынесении приказа. Правильным решением будет сразу же пойти в суд для возражения. Согласно законодательству судья направляет должнику копию судебного приказа, а он в свою очередь при его получении имеет возможность на протяжении 10 дней выразить свое несогласие. Дальнейшим действием должника станет направление возражения касательно судебного приказа в инстанции мирового суда. В качестве причины претензии должник может указать неправильно рассчитанные банком проценты по кредиту или суммы уже совершенных выплат. Если приложить усилия, то кредитный заемщик сможет найти и другие причины, позволяющие подать встречный иск в суд. В таком случае, при наличие возражения одной из сторон, мировым судом отменяется решение. Судебные служащие выдвигают истцу предложение обратиться в суд с требованием организовать заседание. Такое стечение обстоятельств не устраивает банки и чаще всего уступает в споре должнику. Борьба с судебным решением, которое не устраивает кредитного должника, реальна. Важно лишь придерживаться закона и внимательно следить за сроками.

Правильным решением будет сразу же пойти в суд для возражения. Согласно законодательству судья направляет должнику копию судебного приказа, а он в свою очередь при его получении имеет возможность на протяжении 10 дней выразить свое несогласие. Дальнейшим действием должника станет направление возражения касательно судебного приказа в инстанции мирового суда. В качестве причины претензии должник может указать неправильно рассчитанные банком проценты по кредиту или суммы уже совершенных выплат. Если приложить усилия, то кредитный заемщик сможет найти и другие причины, позволяющие подать встречный иск в суд. В таком случае, при наличие возражения одной из сторон, мировым судом отменяется решение. Судебные служащие выдвигают истцу предложение обратиться в суд с требованием организовать заседание. Такое стечение обстоятельств не устраивает банки и чаще всего уступает в споре должнику. Борьба с судебным решением, которое не устраивает кредитного должника, реальна. Важно лишь придерживаться закона и внимательно следить за сроками. Кроме того, должник защищен самим судебным приказом. До того момента, как приказ вступит в силу, никто не в праве подвергать аресту имущество заемщика (если оно вообще подлежит взысканию). А это значит, что есть возможность во время этой отсрочки взять ситуацию в свои руки и выйти сухим из воды. Возражение можно представить на протяжении десяти дней, исчисление начинается с момента его получения. Как правило, предоставление приказов осуществляется под роспись, с точным указанием даты и времени, поэтому в таких случаях каждая минута дорога. После принятия судом положительного решения, копии об аннулировании судебного приказа отправляются не позднее трех рабочих дней в адрес кредитора.

Кроме того, должник защищен самим судебным приказом. До того момента, как приказ вступит в силу, никто не в праве подвергать аресту имущество заемщика (если оно вообще подлежит взысканию). А это значит, что есть возможность во время этой отсрочки взять ситуацию в свои руки и выйти сухим из воды. Возражение можно представить на протяжении десяти дней, исчисление начинается с момента его получения. Как правило, предоставление приказов осуществляется под роспись, с точным указанием даты и времени, поэтому в таких случаях каждая минута дорога. После принятия судом положительного решения, копии об аннулировании судебного приказа отправляются не позднее трех рабочих дней в адрес кредитора.

Что делать, если время оспаривания судебного приказа прошли

Иногда могут случаться ситуации, при которых заемщик узнает о действии судебного приказа уже от судебного пристава. В подобных случаях следует изначально выяснить, почему должник не получил ранее по почте судебный приказ. Всегда есть возможность восстановить срок на аннулирование судебного приказа и подачу встречного иска. Поэтому в любых сложившихся ситуациях, не нужно сразу же отчаиваться, все, что необходимо сделать, так это выразить свое несогласие в письменном виде в отведенный промежуток времени и любой судебный приказ будет аннулирован. Что же касается кредитора, то ему ничего не останется, как обратиться в суд для подачи иска, а это как уже говорилось выше, предоставит заемщику много возможностей для уменьшения суммы взыскания и получения льготного периода для выполнения просроченных платежей. Во время рассмотрения иска по задолженности, можно слегка продлить судебный процесс, получив дополнительное время. Кроме этого кредитору можно предложить заключить мировое соглашение, которое аналогично будет весомым плюсом для заемщика. Необходимо отметить, что мировые судьи, как правило, выносят судебные приказы исключительно по потребительским кредитам, которые оформляются без залога и поручительства.

Всегда есть возможность восстановить срок на аннулирование судебного приказа и подачу встречного иска. Поэтому в любых сложившихся ситуациях, не нужно сразу же отчаиваться, все, что необходимо сделать, так это выразить свое несогласие в письменном виде в отведенный промежуток времени и любой судебный приказ будет аннулирован. Что же касается кредитора, то ему ничего не останется, как обратиться в суд для подачи иска, а это как уже говорилось выше, предоставит заемщику много возможностей для уменьшения суммы взыскания и получения льготного периода для выполнения просроченных платежей. Во время рассмотрения иска по задолженности, можно слегка продлить судебный процесс, получив дополнительное время. Кроме этого кредитору можно предложить заключить мировое соглашение, которое аналогично будет весомым плюсом для заемщика. Необходимо отметить, что мировые судьи, как правило, выносят судебные приказы исключительно по потребительским кредитам, которые оформляются без залога и поручительства.

Сбор долгов – Consumer Resources

Регулирование сборщиков долгов

Департамент финансовой защиты и инноваций обеспечивает лицензирование, регулирование и надзор за методами взыскания долгов в Калифорнии в соответствии с Законом штата Калифорния о финансовой защите потребителей и Законом о лицензировании взыскания долгов. Обе меры помогают лучше защитить потребителей. Закон о защите прав потребителей вступил в силу с 1 января 2021 года, а закон о взыскании долгов — с 1 января 2022 года.

Обе меры помогают лучше защитить потребителей. Закон о защите прав потребителей вступил в силу с 1 января 2021 года, а закон о взыскании долгов — с 1 января 2022 года.

Сборщики долгов — это лица, которые регулярно занимаются взысканием долгов от своего имени или от имени других лиц. Чтобы взыскать долг, они могут звонить и отправлять электронные письма потребителям, но им запрещено участвовать в недобросовестных, незаконных, вводящих в заблуждение или оскорбительных действиях или действиях. . Вы можете подать жалобу на сборщиков долгов на https://dfpi.ca.gov/file-a-complaint или связаться с нами по вопросам или проблемам, отправив электронное письмо [email protected] или позвонив по телефону 1-866. -275-2677.

Ключевые выводы для потребителей

Департамент отвечает за защиту потребителей и обеспечение того, чтобы поставщики финансовых услуг, такие как коллекторы, соблюдали закон. Если у вас возникли проблемы со сборщиком долгов или вы подозреваете, что стали жертвой несправедливых, незаконных, вводящих в заблуждение или оскорбительных действий, свяжитесь с DFPI по телефону Ask. [email protected] или подайте заявление. жалоба по номеру https://dfpi.ca.gov/file-a-complaint .

[email protected] или подайте заявление. жалоба по номеру https://dfpi.ca.gov/file-a-complaint .

Узнайте, кто звонит и почему

Если вам звонит коллектор, это может быть первоначальный кредитор, компания, которой платят за взыскание долгов от имени других лиц, или юридическая фирма. Не бойтесь задавать вопросы, включая название компании и адрес, от имени кого они собирают деньги и сколько, по их утверждению, вы должны. Сбор подробных записей о коллекторе, кредиторе, сумме долга и полученных вами звонках может помочь вам построить дело, если вам нужно подать иск.

Подтвердите, что долг принадлежит вам

Прежде чем платить долг, подтвердите, что он принадлежит вам. Проверьте свой кредитный отчет на наличие ошибок и задайте вопросы, если вы считаете, что долг был выплачен. Если вы считаете, что это ошибка, оспорьте ее.

Знай свои права

Сборщики долгов должны соблюдать закон, и им запрещено использовать нечестные, незаконные, обманные или оскорбительные методы при взыскании долга. Компаниям и частным лицам не разрешается угрожать вам арестом, насилием или причинением вреда; угрожать позвонить или беспокоить вашу семью или работодателя; искажать информацию о том, что вы должны; использовать ненормативную лексику или неоднократно звонить, чтобы досадить вам. Если вы столкнулись с какой-либо из этих практик, вы можете подать жалобу сегодня в Департамент https://dfpi.ca.gov/file-a-complaint.

Компаниям и частным лицам не разрешается угрожать вам арестом, насилием или причинением вреда; угрожать позвонить или беспокоить вашу семью или работодателя; искажать информацию о том, что вы должны; использовать ненормативную лексику или неоднократно звонить, чтобы досадить вам. Если вы столкнулись с какой-либо из этих практик, вы можете подать жалобу сегодня в Департамент https://dfpi.ca.gov/file-a-complaint.

Знайте свои варианты

После того, как вы подтвердите, что долг принадлежит вам, вы можете договориться о плане урегулирования или погашения непосредственно со сборщиком долгов. Если вы решите обратиться за консультацией по кредитам, проведите собственное исследование, чтобы найти лучший вариант для вашей ситуации.

Если у вас есть проблема или вы считаете, что коллектор, возможно, нарушил закон, вы можете подать нам жалобу, перейдя по ссылке: https://dfpi.ca.gov/file-a-complaint. Если у вас есть вопросы, вы можете связаться с DFPI по электронной почте Ask. [email protected] или по телефону 1-866-275-2677.

[email protected] или по телефону 1-866-275-2677.

Законы, связанные с коллекционером:

- Законопроект об Ассамблее 1864 (Limón, главы 157, статистика. о мерах защиты, предусмотренных законом.

- Законопроект Сената 908 (Wieckowski, Глава 163. Статистика 2021 г.): Закон о лицензировании взыскания задолженности

Потребительские ресурсы

Связался со сборщиком долгов? Знай свои права.

- Сборщики долгов не могут угрожать вам или беспокоить вас

Коллекторам не разрешается угрожать вам арестом, насилием или причинением вреда. Им не разрешается угрожать звонком или беспокоить вашего работодателя или членов вашей семьи, искажать сумму, которую вы должны, использовать нецензурные или нецензурные выражения или неоднократно звонить, чтобы досадить вам. Если коллекторы прибегают к такой практике, их действия могут быть незаконными.

- Подтвердите, что долг принадлежит вам

Остерегайтесь любого сборщика долгов, который пытается заставить вас подтвердить долг, который вы не признаете, действительно старый или который, по вашему мнению, был погашен в результате банкротства. Если у вас есть сомнения, проверьте свои права, обратившись к юристу или в наш Департамент. Вы также можете проверить свой кредитный отчет на наличие негативных отчетов, о которых вы не знали, включая долги, о которых, возможно, сообщили по ошибке, долги, которые вы не признаете, или долги, которые, по вашему мнению, вы выплатили. Если вы считаете, что это ошибка, вы можете оспорить кредитный отчет. Дополнительную информацию см. в разделе Как узнать, принадлежит ли вам долг.

- Ведите записи и задавайте вопросы

Если вы получаете телефонные звонки от сборщика долгов, ведите учет звонков, включая имя коллектора, кредитора и сумму предполагаемого долга. Запишите часы, когда они звонят и что говорят.

Обратите внимание, записали ли они ваш телефонный звонок, и не бойтесь задавать вопросы. Вы можете попросить их предоставить вам название их компании и адрес, от имени кого они взимают сборы, сколько, по их утверждениям, вы должны или когда возникла задолженность. Подробная запись может помочь вам составить дело против коллектора, занимающегося взысканием долгов, который является несправедливым, незаконным, вводящим в заблуждение или оскорбительным. если вам нужно подать жалобу в Департамент, поможет документация. - Запросить письменную документацию

Коллектор может попытаться договориться с вами и предложить план платежей. Прежде чем принять их предложение, попросите письменные документы о предполагаемом долге, чтобы убедиться, что долг принадлежит вам, сумма является точной, и она не была ранее выплачена или погашена в результате банкротства.

Будьте бдительны в отношении любого покупателя долга, который звонит вам, но не предоставляет ничего в письменной форме или информации о том, куда направить письменный запрос на заключение контракта или другие документы, подтверждающие ваше согласие на получение долга.

Если покупатель долга пытается взыскать долг по телефону, вы имеете право на получение документации, подтверждающей предполагаемый долг. - Знайте, когда связаться с юристом:

Если коллектор угрожает подать на вас в суд или говорит, что подал на вас в суд, обратитесь к юристу.

Если покупатель долга получил заочное судебное решение против вас, но вы не получили уведомление о судебном процессе до тех пор, пока заочное судебное решение не было вынесено, у вас может быть право на защиту от судебного иска. После начала судебного разбирательства у вас может быть ограниченное количество времени для действий. Свяжитесь с адвокатом, который может помочь вам сразу, а затем подумайте о подаче жалобы в Департамент.

Если покупатель долга пытается взыскать долг по телефону, вы имеете право на получение документации, подтверждающей предполагаемый долг.

Если покупатель долга пытается взыскать долг по телефону, вы имеете право на получение документации, подтверждающей предполагаемый долг.Ссылки на дополнительные ресурсы:

- Бюро финансовой защиты потребителей (CFPB) – информация и рекомендации по взысканию задолженности, а также информация о защите прав потребителей.

- Федеральная торговая комиссия (FTC) — информация о ваших правах и полезные часто задаваемые вопросы о взыскании задолженности.

- Федеральная корпорация страхования депозитов (FDIC) – Советы и помощь в работе с коллекторами.

Наш офис AG также имеет информативную веб-страницу по адресу: Коллекторы долгов | Штат Калифорния – Министерство юстиции – Генеральная прокуратура

Справедливая практика взыскания долгов – Генеральная прокуратура штата Пенсильвания

Home > Получить помощь > Консультации для потребителей >

Закон о единообразии справедливого предоставления кредита регулирует деятельность по взысканию долгов коллекторами и кредиторами в Пенсильвании. Этот закон, вступивший в силу 26 июня 2000 г., запрещает сборщикам долгов и кредиторам совершать определенные недобросовестные или вводящие в заблуждение действия или действия при попытке взыскания долгов.

Закон о единообразии справедливого предоставления кредита включает в себя федеральный закон о взыскании долгов, Закон о добросовестной практике взыскания долгов и устанавливает некоторые важные ограничения на поведение коллекторов. Дополнительную информацию о Законе о добросовестной практике взыскания долгов, включая краткое изложение того, как более поздние постановления, толкующие Закон, могут повлиять на права потребителей, можно найти здесь.

Дополнительную информацию о Законе о добросовестной практике взыскания долгов, включая краткое изложение того, как более поздние постановления, толкующие Закон, могут повлиять на права потребителей, можно найти здесь.

Без вашего предварительного согласия или явного разрешения суда коллекторы и кредиторы не могут общаться с вами:

- В необычное время и в необычных местах

- До 8 утра или после 9 вечера

- По телефону более одного раза в неделю по поводу определенного долга

- Использование определенного метода связи (например, телефонных звонков или текстовых сообщений) после того, как вы потребовали, чтобы они прекратили общение с вами с помощью этого конкретного метода

- На работе, если они знают, что ваш работодатель не одобряет такие контакты

- Когда они узнают, что вас представляет адвокат

Сборщики долгов и кредиторы могут общаться с третьими лицами только с целью получения информации о вашем местонахождении. Во время этих сторонних контактов коллекторы и кредиторы могут не раскрыть, что у вас есть какая-либо задолженность.

Во время этих сторонних контактов коллекторы и кредиторы могут не раскрыть, что у вас есть какая-либо задолженность.

Сборщики долгов и кредиторы не имеют права беспокоить, притеснять или оскорблять вас или любые третьи лица при взыскании долга. Примеры этого включают:

- Угрожают вам насилием или причинением вреда

- Публикация списка потребителей, отказывающихся платить по своим долгам (кроме кредитного бюро)

- Использование нецензурной лексики или ненормативной лексики

- Неоднократное использование телефона, чтобы досадить (например, звонить вам по поводу определенного долга более семи раз в течение семи дней)

Коллекторы и кредиторы не могут использовать нечестные или недобросовестные средства для взыскания долга. Примеры этого включают:

- Взыскание любой суммы, превышающей ваш долг, если это не разрешено соглашением о создании долга или законом

- Преждевременное внесение просроченного чека

- Использование обмана, чтобы заставить вас принимать звонки или платить за телеграммы

- Связь с вами по открытке

- Связаться с вами, отправив электронное письмо на адрес, который, как известно коллектору, предоставлен вашим работодателем

- Обращение к вам через социальные сети, если сообщение общедоступно

Коллекторы и кредиторы не могут использовать ложные или вводящие в заблуждение заявления при взыскании долга.