Закладная на квартиру по ипотеке — что это и как получить

При выдаче ипотеки большинство банков настаивают на оформлении закладной, которая выступает в качестве гарантии, снижающей существующие риски. Некоторые заемщики несерьезно относятся к этой процедуре, и совершенно напрасно. В данной статье специалисты по продаже и выкупу залоговой недвижимости ЦН «Белый дом» рассказывают, что такое закладная на квартиру по ипотеке, как она оформляется и для чего нужна каждой из сторон кредитного договора.

С точки зрения законодательства

Российское законодательство не предписывает обязательной регистрации закладной, но кредитные организации предпочитают заручиться гарантиями при выдаче долгосрочного займа. Закладная на квартиру по ипотеке относится к типу ценных бумаг. Она документально подтверждает факт передачи приобретаемой недвижимости в залог. Документ оформляется строго в единственном экземпляре.

Чтобы не подвергать себя рискам, заемщику стоит трезво оценить собственные финансовые возможности еще до момента передачи недвижимого имущества в залог. Если без ипотеки решить жилищный вопрос не получается, нужно грамотно составить закладную, позаботиться о внесении сведений в базу Росреестра и постараться не нарушать сроков платежей.

Если без ипотеки решить жилищный вопрос не получается, нужно грамотно составить закладную, позаботиться о внесении сведений в базу Росреестра и постараться не нарушать сроков платежей.

Как выглядит закладная

Обязательные сведения, указываемые на бланке, перечислены в Федеральном законе «Об ипотеке». Сам он может быть оформлен в свободной форме, например, выполнен в стилистике банковской организации. В закладной перечисляется следующая информация:

- Идентификационный номер документа.

- Юридические данные кредитной организации.

- Личные данные заемщика.

- Сведения о связанном кредитном договоре.

- Данные об объекте, приобретаемом за кредитные средства.

- Требования к режиму ипотечных платежей.

- Права заемщика.

- Экспертная стоимость квартиры.

- Дата и подписи участников.

Ипотека на сегодняшний день является одним из самых распространенных обременений. Получателю кредита важно знать, где находится закладная на квартиру по ипотеке и как ее верно оформить.

Алексей ПономаревСледует внимательно отнестись к вопросу точного совпадения данных из кредитного соглашения и закладной. В случае, если сведения будут различаться, для суда приоритетной будет являться информация, которая содержится во втором документе.

Эксперт по недвижимости Центра Недвижимости БЕЛЫЙ ДОМ

Следует внимательно отнестись к вопросу точного совпадения данных из кредитного соглашения и закладной. В случае, если сведения будут различаться, для суда приоритетной будет являться информация, которая содержится во втором документе.

Следует внимательно отнестись к вопросу точного совпадения данных из кредитного соглашения и закладной. В случае, если сведения будут различаться, для суда приоритетной будет являться информация, которая содержится во втором документе.Наличие залогового обременения не всегда свидетельствует о том, что оформлялась закладная. Перед покупкой квартиры нужно напомнить представителю продающей стороны о необходимости снятия с жилья обременения. Если закладная оформлена, процедура снятия обременения может несколько увеличиться. Спросить об этом можно напрямую у продавца или направить запрос в банк.

Для чего нужна закладная и где она хранится

Кто больше заинтересован в оформлении закладной? Судите сами:

- Заемщик. Как правило, клиент получает более выгодные условия кредитования, если соглашается зарегистрировать закладную.

- Банк. Документ обеспечивает кредитной организации право потребовать возврата средств, если должник не выполняет условия договора. Также у банка возникает дополнительная возможность привлекать сторонние средства и формировать более качественный финансовый портфель.

Документ обеспечивает кредитной организации право потребовать возврата средств, если должник не выполняет условия договора. Также у банка возникает дополнительная возможность привлекать сторонние средства и формировать более качественный финансовый портфель.

Документ обеспечивает кредитной организации право потребовать возврата средств, если должник не выполняет условия договора. Также у банка возникает дополнительная возможность привлекать сторонние средства и формировать более качественный финансовый портфель.Закладная на квартиру по ипотеке — это что-то вроде страховочного троса для банка. При угрозе банкротства, разорения либо иных финансовых проблем закладные могут спасти компанию от краха. Если иное не предусмотрено кредитным договором, банк может использовать документ по своему усмотрению, например, совершить переуступку прав или выпустить эмиссионные бумаги. Прежде чем ставить личную подпись под закладной, нужно внимательно ознакомиться с ее содержимым.

Алексей Пономарев

Эксперт по недвижимости Центра Недвижимости БЕЛЫЙ ДОМ

Оригинал закладной всегда хранится у залогодержателя. На руках у заемщика может быть дубликат. После полного погашения ипотеки закладная теряет юридическую силу. Это подтверждает штамп «аннулировано», после чего документ передается залогодателю.

Это подтверждает штамп «аннулировано», после чего документ передается залогодателю.

Нередки неприятные ситуации, связанные с утратой или порчей документа. Даже если банк потерял закладную на квартиру по ипотеке или не обеспечил его внешнюю сохранность, он обязан предоставить дубликат, по которому собственник сможет снять обременение после выплаты кредита. Отказ можно легко обжаловать в суде, если привлечь грамотного юриста.

Под давлением различных обстоятельств заемщики нередко принимают решение продать квартиру в залоге. Причины могут быть разными: смена работы или места проживания, падение доходов и желание избавиться от кредитной нагрузки, развод и сопутствующий этому раздел имущества. Если вы попали в затруднительную ситуацию, не паникуйте. Приходите в Центр недвижимости «Белый дом», и наши специалисты детально проконсультируют вас, как лучше решить вопрос и получить закладную на квартиру по ипотеке на руки. До заключения договора консультации бесплатны, поэтому первое обращение абсолютно ни к чему не обязывает! Грамотно проведенная сделка выгодна обеим сторонам. Выбирайте прозрачную помощь от профессионалов.

Выбирайте прозрачную помощь от профессионалов.

Возможно, вас заинтересует:

ДКП и другие документы при оформлении купли продажи квартиры

Как быть владельцу ипотечной квартиры, если банк инициировал продажу с торгов

Как продать квартиру в залоге

Мы проводим бесплатные консультации по любым вопросам. Вы можете задать их нам по телефону +7(495)150-44-60 или заполните форму заявки ниже:

Закладная на квартиру по ипотеке

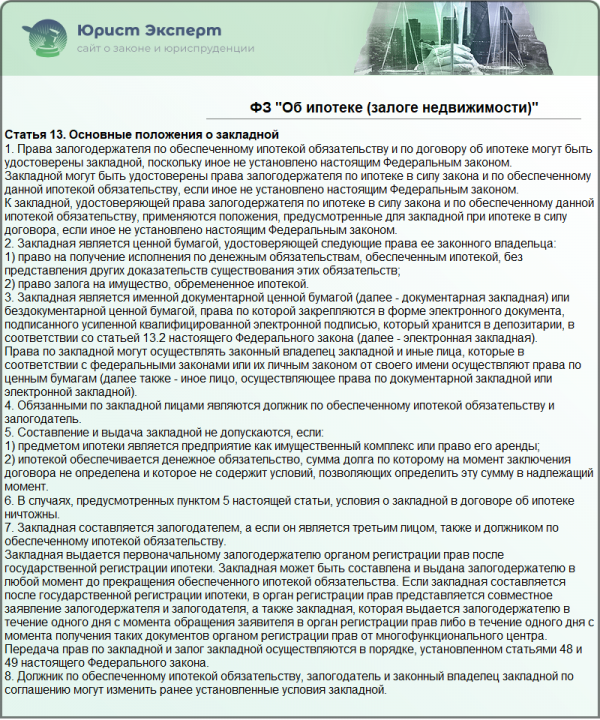

Процедура предоставления современного ипотечного кредита предполагает оформление приобретаемой недвижимости в качестве залога с помощью закладной. Более подробно об этом вопросе сказано в третьей главе ФЗ №102 от 16.07.1998. В частности, четко сформулированы основные положения документа, включая восстановление прав при утрате, исполнение обеспеченных обязательств, реализация прав, регистрация владельцев и основные реквизиты.

Содержание

Скрыть- Закладная на квартиру по ипотеке

- Сбербанк закладная по ипотеке

- Оформление закладной по ипотеке

- Договор ипотеки закладная

- Регистрация закладной по ипотеке

- Документы для закладной по ипотеке

Закладная на квартиру по ипотеке

В соответствии с положениями действующего законодательства закладной считается ценная бумага, выписанная на конкретного человека, которая удостоверяет право исполнения по предварительно определенному денежному обязательству, которое обеспечивается ипотекой.

За оформление закладной отвечает банк, после чего документ подписывается со стороны заемщика. Происходит это в момент передачи кредитных средств. По закону не существует нормы, запрещающей оформлять ипотечный займ без закладной.

Сбербанк закладная по ипотеке

Популярность использования закладной в современных рыночных условиях объясняется потребностью банка в быстром и эффективном решении проблемы так называемых длинных денег. В компетенции финансового учреждения находится возможность передать права требования на ипотечный кредит в пользу другой банковской структуры. Более того, кредитная организация имеет право проводить эмиссию ценных бумаг, которые обеспечиваются закладными. Таким образом, удается привлечь дополнительные средства для ипотечного кредитования.

Оформление закладной по ипотеке

Закладная по ипотечному кредиту оформляется параллельно, вместе с основным договором. Основной момент перед подписанием контракта – тщательная сверка всех позиций по двум документам, между которыми не должно быть отличий и противоречий. В случае возникновения конфликтной или спорной ситуации приоритетным документом считается закладная, поэтому подписывать документы вслепую категорически не рекомендуется. Основная функция закладной – обеспечение гарантии возврата средств для финансового учреждения. При таком виде долгосрочного кредитования как ипотека без дополнительных мер предосторожности обходиться не получается.

Договор ипотеки закладная

Образец актуального бланка закладной не имеет смысла искать в интернете, поскольку его всегда предоставляют в финансовом учреждении, где оформляется кредит. Хотя заполненные образцы также выкладываются в сеть для всеобщего обозрения. Формат документа регламентируется государством в установленном законом порядке, поэтому на всех без исключения ресурсах заемщики встретят одинаковые образцы.

Хотя заполненные образцы также выкладываются в сеть для всеобщего обозрения. Формат документа регламентируется государством в установленном законом порядке, поэтому на всех без исключения ресурсах заемщики встретят одинаковые образцы.

При заполнении закладной часто возникают дополнительные вопросы и сложности. Во избежание возможных неприятностей в дальнейшем непонятные моменты рекомендуется сразу же выяснить у банковских сотрудников.

Регистрация закладной по ипотеке

Закладная по ипотечному кредиту в обязательном порядке подлежит регистрации в государственных органах не позднее срока, который оговаривается в предварительном порядке с момента составления документа. Если предусмотренный порядок не соблюсти, документ посчитают не действительным, т.е. таковым, который утратил юридическую силу. Признание закладной официальным документом фиксируется после внесения данных о документе в специальную базу данных. Для дополнительной перестраховки специалисты рекомендуют брать такие вопросы под личный контроль.

Документы для закладной по ипотеке

Чтобы оформить закладную по ипотеке, потребуется представить паспорт, а также документы, которые подтверждают право собственности на залоговое имущество. Список не большой, поэтому на этапе подготовки бумаг обычно не возникает никаких проблем. Основные трудности начинаются в процессе оформления и большинство из них возникают по причине несовершенства действующего законодательства. Несмотря на врожденную привычку преодолевать многочисленные бюрократические препоны, гораздо выгоднее, быстрее и спокойнее поручить уладить основные формальности опытному кредитному адвокату.

Совет от Сравни.ру: Заемщику, который столкнулся с необходимостью оформить закладную, рекомендуется проявить предельную бдительность во всех вопросах. Во-первых, сам документ должен быть заполнен идеально, поскольку считается приоритетным относительно договора. Во-вторых, в закладной и договоре не должно быть никаких отличий или разногласий.

Этот момент также имеет принципиальное значение для дальнейшего успешного развития событий в дальнейшем.

Этот момент также имеет принципиальное значение для дальнейшего успешного развития событий в дальнейшем.Закладная на квартиру по ипотеке — что это, как выглядит и как оформить закладную?

Один из этапов покупки квартиры в ипотеку – оформление залога на приобретаемую недвижимость. Для подтверждения прав кредитора на залоговое имущество оформляется закладная, которая затем становится частью инвестиционного портфеля кредитной организации.

Что такое закладная по ипотеке

Закладная относится к категории именных ценных бумаг. Она принадлежит кредитной организации и удостоверяет ее право на исполнение долговых обязательств, а также на залоговое имущество, если заемщик перестанет платить по ипотеке.

Документ должен быть зарегистрирован в Росреестре, а затем передан кредитору. Банк имеет право перезаложить закладную или продать, при этом поменяется держатель залога, но для заемщика условия ипотечного кредита останутся прежними.

Срок действия кредитного договора и срок закладной могут не совпадать. Документ действует до тех пор, пока заемщик не выплатит кредит. Если он досрочно погасит свои обязательства перед банком, то закладная перестанет действовать. Если банк увеличит срок кредита в связи с реструктуризацией долга, то закладная останется действительной до полного погашения.

Зачем нужна закладная на квартиру

По закону об ипотеке возможна выдача ипотечных кредитов и без закладных, но банк имеет право настоять на ее оформлении. Поскольку ипотечный кредит выдается на длительный срок, держать его на балансе могут не все кредитные организации. Если банк испытывает определенный дефицит длинных денег, он закладывает или продает закладную другому банку.

Как банк может использовать закладную:

- Полная переуступка прав. Закладная продается другому банку, а заемщик начинает погашать кредит по реквизитам, которые предоставит новый залогодержатель.

- Частичная продажа. Покупателю перечисляют часть ежемесячных платежей по кредиту, но залогодержателем остается банк, в котором был оформлен кредит. В этом случае для заемщика ничего не меняется.

- Обмен закладными. Банк фактически продает закладную, но получает в обмен на нее другую, большей или меньшей стоимости.

- Выпуск эмиссионных ценных бумаг. Банк выпускает облигации с ипотечным покрытием, которые может приобрести любой инвестор для дальнейшего получения дивидендов.

Все эти операции приводят к тому, что банк получает дополнительный доход.

Что дает наличие закладной заемщику:

- подтверждение прав собственности залогодателя на квартиру;

- подтверждение права заемщика проживать в залоговой квартире;

- гарантия сохранения условий договора, поскольку они прописаны в закладной.

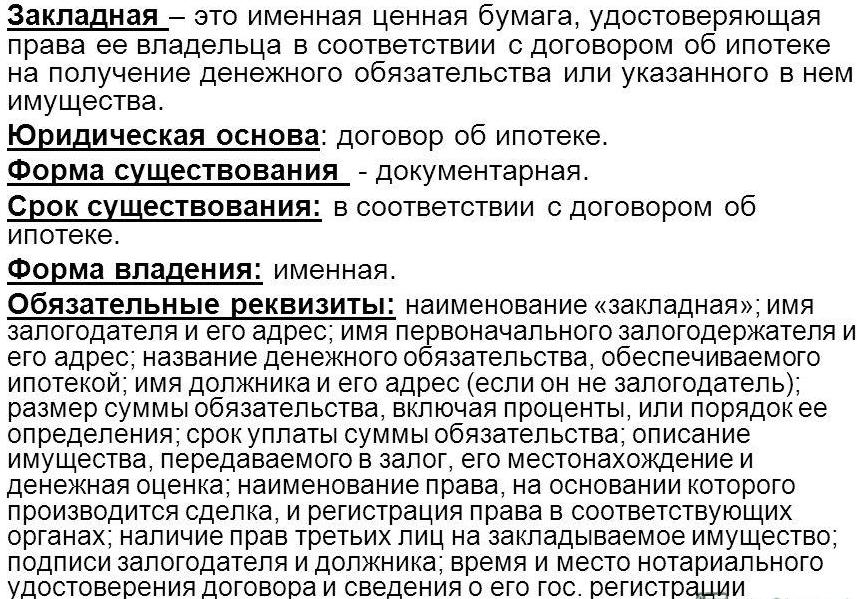

Какие сведения содержит закладная по ипотеке

Закладная составляется с учетом требований, установленных законом. Страницы нумеруются и сшиваются. В документе прописывают обязательные пункты:

Страницы нумеруются и сшиваются. В документе прописывают обязательные пункты:

- слово «Закладная» в названии;

- данные о залогодателе и залогодержателе;

- сведения о договоре, который является основанием для составления закладной;

В закладную могут быть внесены изменения, которые подлежат обязательной государственной регистрации.

- сумма кредита;

- график, согласно которому заемщик будет вносить платежи;

- сведения об имуществе, включая его полную стоимость;

- документ, удостоверяющий права владельца недвижимости;

- данные о регистрации ипотеки;

- подписи сторон.

С 2018 года разрешено оформлять электронные закладные. Они представляет собой бездокументарную ценную бумагу, права по которой закрепляются электронным документом. Составляется электронная закладная на порталах Госуслуг или Росреестра. Документ подписывается электронной подписью заемщика и отправляется в Росреестр, где заверяется подписью государственного регистратора, а данные, указанные в ней вносятся в регистрационную запись об ипотеке.

Что делать с закладной после погашения ипотеки

После того, как заемщик полностью возвращает кредит, закладная утрачивает свою силу. На документе ставится отметка о погашении, после чего он передается в регистрирующий орган для снятия обременения. Это может сделать и залогодатель, и залогодержатель в зависимости от правил, принятых банком.

Ипотека | Мандарин

Общие сведения об ипотеке с залогом

Когда дом используется в качестве обеспечения ссуды, ипотечное обеспечение будет зарегистрировано на право собственности на дом в соответствующем земельном кадастре. Это обычно известно как «заряд» или «ипотека». Это обвинение дает кредитору законное право принять меры против вас и вашего дома, если ссуда просрочена. Кредитор может зарегистрировать два типа сборов: обычные (или стандартные) и залоговые.В Tangerine наша ипотека регистрируется в качестве залога.

В чем разница между залогом и ипотекой с обычным залогом?

Обычная ипотека

Залог ипотека

Зарегистрированная сумма

Сумма кредита

100%

Включает сумму, процентную ставку и платежи.

Детали включены в обвинение, зарегистрированное против вашего дома.

Детали не включены в обвинение, зарегистрированное против вашего дома. Эти детали содержатся в отдельном кредитном соглашении.

Будущее заимствование

Рефинансирование требует снятия существующего платежа и регистрации нового платежа, для чего требуется адвокат, а также понесены судебные издержки. сноска *

Рефинансирование до установленной суммы возможно без каких-либо юридических издержек.сноска *

Кредитная линия собственного капитала

Добавление ссуды требует регистрации другого обвинения, юриста и судебных издержек. сноска *

Пополнение ссуды по текущему тарифу возможно без каких-либо юридических издержек. сноска *

Гибкость передачи

Переход к другому кредитору может быть осуществлен без каких-либо юридических издержек. сноска *

Передача другому кредитору включает снятие существующего платежа и регистрацию нового платежа, для чего требуется адвокат, а также понесены судебные издержки. сноска *

сноска *

Разрядка заряда

В зависимости от кредитора, после полного погашения ссуды кредитор либо снимет комиссию по вашему запросу, либо автоматически.

Если есть другие ссуды, обеспеченные залогом после того, как вы полностью выплатили ипотечную ссуду, вы можете потребовать выплаты только после того, как вы погасили все ссуды, обеспеченные залогом по ипотеке.

Залог ипотека

Зарегистрированная сумма

100% от стоимости имущества

Особенности ипотечного кредита

Детали не включены в обвинение, зарегистрированное против вашего дома.Эти детали содержатся в отдельном кредитном соглашении.

Будущее заимствование

Рефинансирование до установленной суммы возможно без каких-либо юридических издержек. сноска *

Кредитная линия собственного капитала

Пополнение ссуды по текущему тарифу возможно без каких-либо юридических издержек. сноска *

Гибкость передачи

Передача другому кредитору включает снятие существующего платежа и регистрацию нового платежа, для чего требуется адвокат, а также понесены судебные издержки. сноска *

сноска *

Разрядка заряда

Если есть другие ссуды, обеспеченные залогом после того, как вы полностью выплатили ипотечную ссуду, вы можете потребовать выплаты только после того, как вы погасили все ссуды, обеспеченные залогом по ипотеке.

Чтобы узнать больше об ипотечном обеспечении, посетите Канадскую ассоциацию банкиров

сноска * При условии утверждения заявки в соответствии с действующими кредитными критериями Tangerine. Для собственности, расположенной в Квебеке, может потребоваться новая регистрация ипотеки (с соответствующими юридическими, административными и регистрационными расходами).

Ипотека Ирландия — Ипотека | постоянный tsb

Закрытьпереключить меню МЕНЮ

Открыть24 Открыть24- Повседневное банковское дело

- Банковское дело на каждый день

- Текущие счета

- Текущие счета

- Изучить аккаунт

- Другие аккаунты

- НАПРАВЛЕНИЯ

- Apple Pay

- Кредитные карты

- Кредитные карты Главная

- Кредитная карта ICE Visa

- Сменить кредитную карту

- Справка по кредитной карте

- Пути к банку

- Пути к банковскому дому

- Мобильный банк и банк приложений

- Онлайн банкинг

- Филиалы и банкоматы

- Телефонный банк

- Помощь с банковским делом

- Помощь с Банковским домом

- Начало работы с Explore Account

- Персонализация карты

- Проверено Visa

- Утерянные или украденные карты

- Сбережения и инвестирование

- Сохранение и инвестирование домой

- Мои сбережения

- Мои сбережения

- Экономия для дома

- Экономия для вашего образования

- Экономия на машину

- Экономия на свадьбу

- Сбережения и инвестирование

- Сбережения и вклады Главная

- Сберегательные счета

- Депозитные счета

- Процентные ставки по депозитам

- Инвестиции

- Инвестиции Главная

- Конструктор профиля инвестора

- Фонды портфеля нескольких активов

- Зачем инвестировать с постоянным TSB

- Сбережения и инвестирование

- Главная страница справки по сбережениям и инвестированию

- Необходимые документы

- Разрушитель жаргона

- Ипотека

- Ипотека Главная

- Первый покупатель

- Дом первого покупателя

- Дом первого покупателя

- Калькулятор ипотеки

- Часто задаваемые вопросы для первых покупателей

- Процентные ставки по ипотеке

- Ипотека

- Другие виды ипотеки Главная

- Дом на колесах

- Switcher Mortgage

- Купить, чтобы сдать ипотеку

- Самостоятельная ипотека

- Экономия для дома

- Начало работы Главная

- Экономия для дома Дом

- Необходимые документы

- Процентные ставки по ипотеке

- Разрушитель ипотечного жаргона

- Помощь с банковским делом

- Помощь с Банковским домом

- Существующие держатели ипотеки

- Проблемы с ипотекой

- Ипотечная поддержка

- Заимствование

- Заимствование дома

- Ипотека

- Ипотека

- Покупатели впервые

- Дом на колесах

- Сдается в аренду

- Другие виды ипотеки

- Займы

- Ссуды Главная

- Автокредит

- Кредит на ремонт дома

- Персональный кредит

- Прочие личные займы

Ипотека Кредиси Недир? Türleri ve İşleyişi Hakkında Bilgi

İngilizce kökenli bir kelime olan Mortgage, ipotek, rehin koymak anlamına gelmektedir. Rehinli ve ipotekli satış olarak da duyduğumuz ипотека, bir malın kendisinin güvence olarak gösterilerek, ödünç alınan parayla satın alınması anlamına gelmektedir. Ипотека ile yapılan ipotekli satışlar genellikle taşınmaz mallar için kullanılmaktadır. Parasal kurumlardan ödünç alınan tutar, гери ödenene kadar satın alınan taşınmaz mal, bu kuruma ait görünmektedir. Курум, borcun ödenmemesi koşulunda bu mala el koyma butkisine sahiptir.

Rehinli ve ipotekli satış olarak da duyduğumuz ипотека, bir malın kendisinin güvence olarak gösterilerek, ödünç alınan parayla satın alınması anlamına gelmektedir. Ипотека ile yapılan ipotekli satışlar genellikle taşınmaz mallar için kullanılmaktadır. Parasal kurumlardan ödünç alınan tutar, гери ödenene kadar satın alınan taşınmaz mal, bu kuruma ait görünmektedir. Курум, borcun ödenmemesi koşulunda bu mala el koyma butkisine sahiptir.

Günümüzde genel olarak ev almak isteyen kişilerin, en büyükardımcısı ve kurtarıcısı olarak görülmektedir.Yine de mortgage başvurusu yaparken bu borcu ödeme konusunda kendinize iyi bir plan yapmanız da fayda vardır. Uzun vadeli konut kredisi olarak da mortgage kredisi tanımlanabilir. Diğer kredi çeşitlerine göre en önemli farkı ise alınmak istenen malın gösterilme aşamasıdır. Bu aşama da, Mortgage kredisinin alındığı kurumun, borcu ödenene kadar mala sahip olmasıdır.

İpotekli konut kredisi ismiyle de bilinen ипотека ве ипотека kredisi hakkında temel bilgileri sizlerle paylaşmak istiyorum:

Ипотека Кредиси Недир?

Ипотечный кредит, бир тур гайрименкул финансман системидир. Bu sistem, konut edinmek için yeterli birikimi olmayan kişilerin kira öder gibi aylık ödemeler yaparak konut sahibi olmasını mümkün kılar. Ипотечный кредит, çeşitli finans kuruluşları tarafından konut sahibi olmak isteyen kişilere uzun vadeli kredi olarak verilmektedir. Teminat Olarak Satın Alınan Taşınmaz Mal üzerine ipotek yapılır ve borç ödenene kadar bu ipotek kalır. Borç bittikten sonra ise ipotek kalkarak mal sahibi siz olursunuz.

Bu sistem, konut edinmek için yeterli birikimi olmayan kişilerin kira öder gibi aylık ödemeler yaparak konut sahibi olmasını mümkün kılar. Ипотечный кредит, çeşitli finans kuruluşları tarafından konut sahibi olmak isteyen kişilere uzun vadeli kredi olarak verilmektedir. Teminat Olarak Satın Alınan Taşınmaz Mal üzerine ipotek yapılır ve borç ödenene kadar bu ipotek kalır. Borç bittikten sonra ise ipotek kalkarak mal sahibi siz olursunuz.Mortgage Kredi Türleri Nelerdir?

Genel olarak 1 — 20 yıl arasında değişen ипотека kredileri bulunmaktadır.Başlıca ипотека kredi türleri ise ev kredisi, işyeri kredisi, arsa kredisi, konut geliştirme kredisi, inşaat kredisi ve refinansman kredisidir.Ev (konut) kredisi; ev almak için kullanılan kredidir. Borç bitene kadar ev ipoteklidir ve paranın alındığı kurumun malıdır. Borç, Кира öder gibi ödendikten sonra ipotek kaldırılır ve mal sahibi olursunuz.

İşyeri kredisi; office, işyeri ve imalathane gibi yerler satın almak için kullanılan mortgage kredi türüdür.

Arsa kredisi; arsa ve bahçe finansmanı için kullanılan ипотека türüdür. Diğerlerinde olduğu gibi borç ödenene kadar mal sahibi, parayı temin ettiğini kurumdur.

Konut geliştirme kredisi; konutların yenilenmesi dekore edilmesi ve tadilat işlemleri için kullanılan kredi türüdür.

İnşaat kredisi; kaba inşaatı bitmiş yapıların finansmanını desteklemek için kullanılan bireysel bir kredi türüdür.

Refinansman kredisi; konut kredisi borç transferi ve yenilen yapılandırma kredisi isimleriyle de bilinmektedir.Mevcut konut kredisi borcunun daha uygun bir faiz oranı ve vade koşulları ile değiştirilmesini sağlayan alternatif bir kredi türüdür.

Mortgage Sistemi Nasıl İşliyor?

Mortgage sistemi en basit haliyle konut sahibi olmak isteyen kişinin taşınmazı bulması ve satıcı ile pazarlığa girmesiyle başlar. Даха сонра бу киши, Кендин ан уйгун гордюгу банкая гидер ве ташинмаз мали алмак ичин герекен парайы темин эдер. Banka ise taşınmaz malın değer tespitini yapmak, tüketicinin gelir bilgilerini doğrulamak gibi gerekli araştırmaları yapar.Бу araştırma karşılığında uygun bulursa kişiye krediyi verir.

Banka ise taşınmaz malın değer tespitini yapmak, tüketicinin gelir bilgilerini doğrulamak gibi gerekli araştırmaları yapar.Бу araştırma karşılığında uygun bulursa kişiye krediyi verir.Ипотека veren hemen her bankanın kendince uyguladığı kriterleri bulunmaktadır. Değişik kredi koşulları, faiz oranları ve geri ödeme seçenekleri bulunmaktadır. Ее bankanın ilk dikkat ettiği nokta ise krediyi almak isteyen kişinin düzenli gelir durumu ve kredi notudur.

Ипотека kredisi verirken her banka farklı kriterler kullanmaktadır. Bir bankadan onay alamazken bir diğer bankadan onay alabilirsiniz. Bunun nedeni her bankanın kendine göre risk profili oluşturmasıdır.Ее bankanın aradığı ortak yönler de bulunmaktadır. Bunlar sizin kredi notunuz ve taşınmaz malın özellikleri ile ilgilidir. Toplam düzenli geliriniz, peşinat miktarınız göz önünde bulundurulan esnek bir sisteme sahiptir.

Taşınmaz malın özellikleri ise banka tarafından mortgage kredisine teminat olarak gösterileceği için önemlidir.