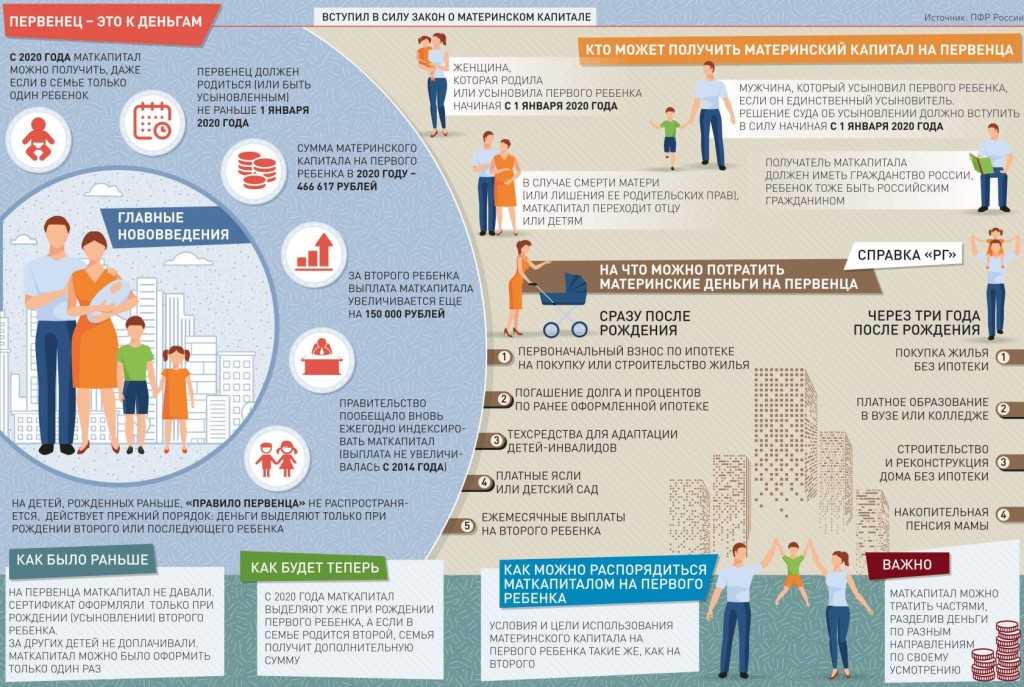

До какого возраста можно взять ипотеку в банке на жильё 🏠| МТС Банк

Ипотека – долгосрочный кредит, который выдаётся при определённых условиях. Одним из них является возраст заёмщика. Рассказываем, до какого возраста можно взять ипотеку и на что влияет пенсионный возраст при оформлении ипотечного кредита.

Возрастные ограничения по ипотеке

Банки выдают ипотеку гражданам РФ, возраст которых находится пределах 18-75 лет. При этом насчёт верхней границы возраста есть две оговорки:

- Это возраст на момент окончания срока действия договора.

- До 75 лет могут взять ипотеку только собственники бизнеса. Все остальные – до 65 лет.

Стоит отметить, что требование к возрасту не связано непосредственно с выходом на пенсию. В России существует несколько видов пенсии: это пенсия по возрасту, по выслуге лет (для военных, судей), пенсия по инвалидности, потере кормильца. Они могут быть назначены людям разного возраста, а некоторые виды – даже детям.

Минимальный возраст для ипотечного кредита

Официально ипотеку можно взять уже в 18 лет: закон и банки напрямую не ограничивают молодых заёмщиков. Однако есть иные правила, которые влияют на возможность получения кредита на жильё в 18 лет. Это требования к доходу, стажу и первоначальному взносу. Как правило, для получения ипотеки клиент должен предоставить сведения о доходах за последние 6 месяцев при общем трудовом стаже не менее 1 года, а также первоначальный взнос в размере 15%.

Это не означает, что в 18 лет получить ипотеку невозможно:

- Первоначальный взнос формируется заёмщиком самостоятельно, у человека может быть наследство, деньги родителей и другие источники для формирования необходимой суммы.

- Молодые люди могут начать работать уже в 14 лет – ТК РФ допускает частичную занятость подростков при согласии родителей, а с 16 лет трудовые отношения оформляются по договору уже с самим работником. Таким образом сформировать необходимый стаж и подтвердить доходы справкой 2-НДФЛ можно.

- Кроме этого, молодежь активно входит в бизнес. Так в 2022 году число предпринимателей в возрасте до 18 лет, которые работают в режиме самозанятости и платят Налог на профессиональный доход, составило 77 тысяч человек. Банки могут рассмотреть таких заёмщиков в особом порядке.

До какого возраста можно получить ипотеку

Как правило, ипотека выдается на срок менее 3-5 лет без привязки к возрасту заёмщика. Но если говорить именно о верхней границе возраста для оформления ипотечного кредита, в теории это можно сделать на пенсии: до 62 лет для тех, кто работал в найме, и до 72 лет для тех, кто имеет свой бизнес.

При этом стоит понимать, что допуск на получение кредита и реальная возможность его получения – не одно и то же. Банк будет рассматривать заёмщика пограничного возраста так же, как и всех остальных: важен уровень дохода, его стабильность, текущая долговая нагрузка и кредитная история.

Зависимость одобрения кредита от возраста

Выход на пенсию связан с сокращением доходов. Чем ближе срок пенсии по возрасту, тем больше рисков, что человек не справится с долгосрочными кредитными обязательствами: пенсия может быть существенно ниже заработной платы, а работать пенсионер не обязан.

Чем ближе срок пенсии по возрасту, тем больше рисков, что человек не справится с долгосрочными кредитными обязательствами: пенсия может быть существенно ниже заработной платы, а работать пенсионер не обязан.

Поэтому банки тщательно анализируют заёмщиков предпенсионного возраста, обращая внимание на:

- Наличие супруга – семейные пары имеют больший совокупный доход и могут выступать созаёмщиками.

- Наличие иждивенцев – если у человека есть на попечении пожилой родитель или ребенок, требующий особого ухода, это может осложнить выплаты по ипотеке.

- Наличие дополнительного источника дохода. Если пенсионер работает – это его заработная плата. Также во внимание принимается доход от аренды или инвестиций, которые необходимо подтвердить справкой по форме банка.

- Размер ипотеки – объемные кредиты с высоким ежемесячным платежом людям, которые живут только на пенсию, одобряют редко.

- Возраст – чем дальше предельная граница, тем проще получить одобрение. По данным ОКБ (Объединённое Кредитное Бюро– одно из крупнейших бюро кредитных историй в России), большинство ипотечных кредитов в РФ закрывается в течение 3-5 лет с момента получения кредита. В возрасте 50-55 лет получить ипотеку, как правило, не составляет проблем.

По данным ОКБ (Объединённое Кредитное Бюро– одно из крупнейших бюро кредитных историй в России), большинство ипотечных кредитов в РФ закрывается в течение 3-5 лет с момента получения кредита. В возрасте 50-55 лет получить ипотеку, как правило, не составляет проблем.

По данным ОКБ (Объединённое Кредитное Бюро– одно из крупнейших бюро кредитных историй в России), большинство ипотечных кредитов в РФ закрывается в течение 3-5 лет с момента получения кредита. В возрасте 50-55 лет получить ипотеку, как правило, не составляет проблем.На что влияет возраст при ипотеке

Для заёмщиков старшего возраста действуют все те же условия по ипотечным кредитам, что и для остальных. Однако, возраст всё же отражается на индивидуальном расчёте и дальнейшем обслуживании кредита.

- Чем ближе предельный возраст, тем короче срок, на который можно взять кредит.

- Чем короче срок ипотеки, тем меньше денег вам может дать банк, так как размер кредита напрямую зависит от ежемесячного дохода заёмщика и длительности договора.

- Если до верхней границы возраста осталось менее установленного банком срока кредитования, ипотеку могут не одобрить.

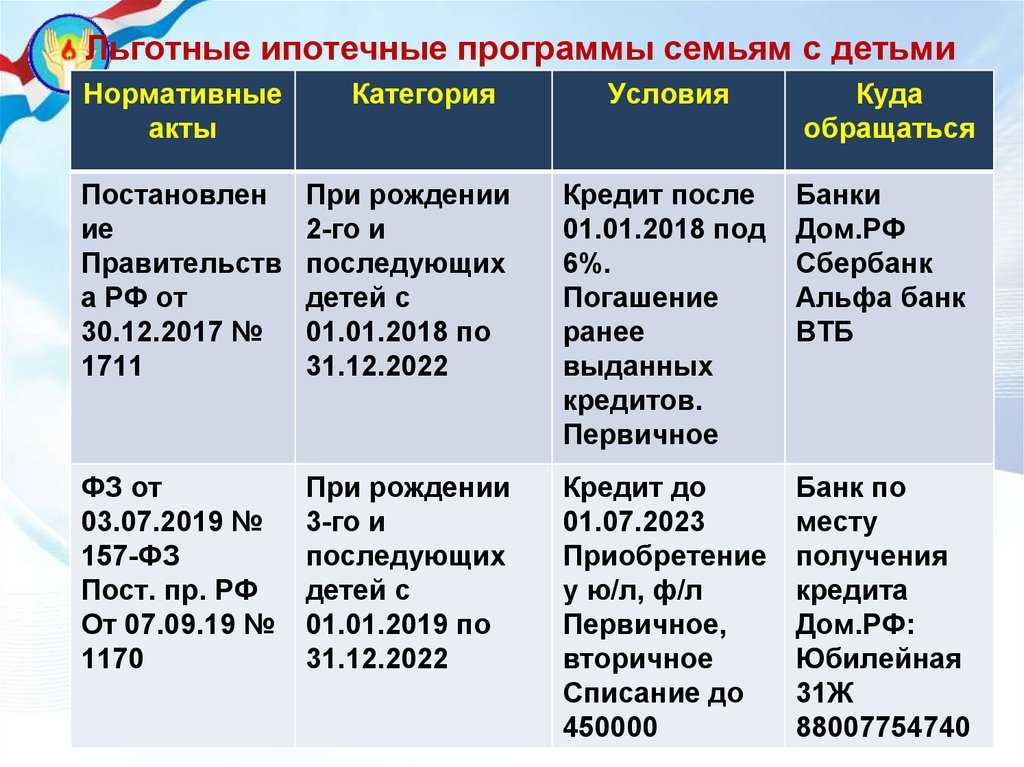

- Ипотека с господдержкой может быть недоступна – ряд программ имеет ограничение по возрасту.

Что еще нужно знать об ипотеке для тех, кому «за»

По любой заявке на ипотеку есть вероятность повысить шанс одобрения. Для этого можно:

- Предоставить большой первоначальный взнос. Как правило, если его размер составляет 50%, заявки согласовываются проще.

- Необходимо застраховать жизнь и здоровье и недвижимость – при наступлении чрезвычайных ситуаций долг банку погасит страховщик.

- Предоставить поручителя или созаёмщика в более молодом возрасте и с высокими доходами.

Еще один нюанс касается налогового вычета: один раз в жизни его могут получить все. Но правило работает, только если вы получаете облагаемый НДФЛ доход, а пенсия к нему не относится. Поэтому подавайте на выплату, пока работаете. Если вы будете работать на пенсии, получить вычет можно будет за счет налогов с зарплаты.

Если взять ипотеку не удается, можно использовать альтернативный вариант – кредит под залог недвижимости. Его можно получить, если предоставить в залог банку собственное жильё или недвижимость в совместной собственности не более, чем у 3-х лиц.

Остались вопросы

Получите консультацию по номеру 8 800 250 05 20, напишите в чат-бот или обратитесь в ближайший офис МТС Банка

До какого возраста дают ипотеку на жилье пенсионерам в Сбербанке и других банках

В сегодняшних условиях ипотечный кредит выступает для значительной части россиян единственным вариантом улучшить имеющиеся у них жилищные условия. Однако, далеко не каждый потенциальный заемщик получает возможность оформить ипотеку. Одним из существенных ограничений является возраст клиента банка. Каждая финансовая организация устанавливает собственные требования к ипотечным заемщикам по минимальному и максимальному возрасту.

Подробнее про возрастные ограничения

Влияние возраста на вероятность одобрения

Есть ли в банках строгие ограничения по возрасту

Требования к возрасту по специальным программам

Подробнее про возрастные ограничения

Включение определенных возрастных ограничений в перечень требований к клиенту при ипотечном кредитовании вполне логичен, так как платежеспособность заемщика и возможность возврата полученных от банка средств в значительной степени зависят от его возраста. Наиболее благоприятной категорией для заключения длительных кредитных договоров считаются люди в возрастном интервале от 30 до 40-45 лет.

Наиболее благоприятной категорией для заключения длительных кредитных договоров считаются люди в возрастном интервале от 30 до 40-45 лет.

Очевидно, что более молодые клиенты редко обладают достаточным для беспроблемного обслуживания кредита уровнем и стабильностью дохода. Еще более сложно рассчитывать на получение ипотеки людям пенсионного и предпенсионного возраста. Это также логично с экономической точки зрения, учитывая невысокий уровень пенсий, сложившийся в стране, а также небольшой уровень средней продолжительности жизни пожилых россиян.

Влияние возраста на вероятность одобрения

Приведенные выше аргументы наглядно демонстрируют, почему некоторым возрастным категориям потенциальных заемщиков достаточно сложно рассчитывать на одобрение ипотеки со стороны банка. Речь в данном случае идет, прежде всего, о студентах и работающих молодых людях, а также клиентам, которым исполнилось более 50-ти лет.

В первом случае основной причиной недоверия со стороны финансовой организации выступает отсутствие стабильного и достаточно по величине дохода. Напротив, для пожилых людей фактором, снижающим вероятность получение ипотечного кредита, выступает высокий риск в любой момент лишиться источника дохода после выхода на пенсию, в результате болезни и потери трудоспособности.

Напротив, для пожилых людей фактором, снижающим вероятность получение ипотечного кредита, выступает высокий риск в любой момент лишиться источника дохода после выхода на пенсию, в результате болезни и потери трудоспособности.

Есть ли в банках строгие ограничения по возрасту

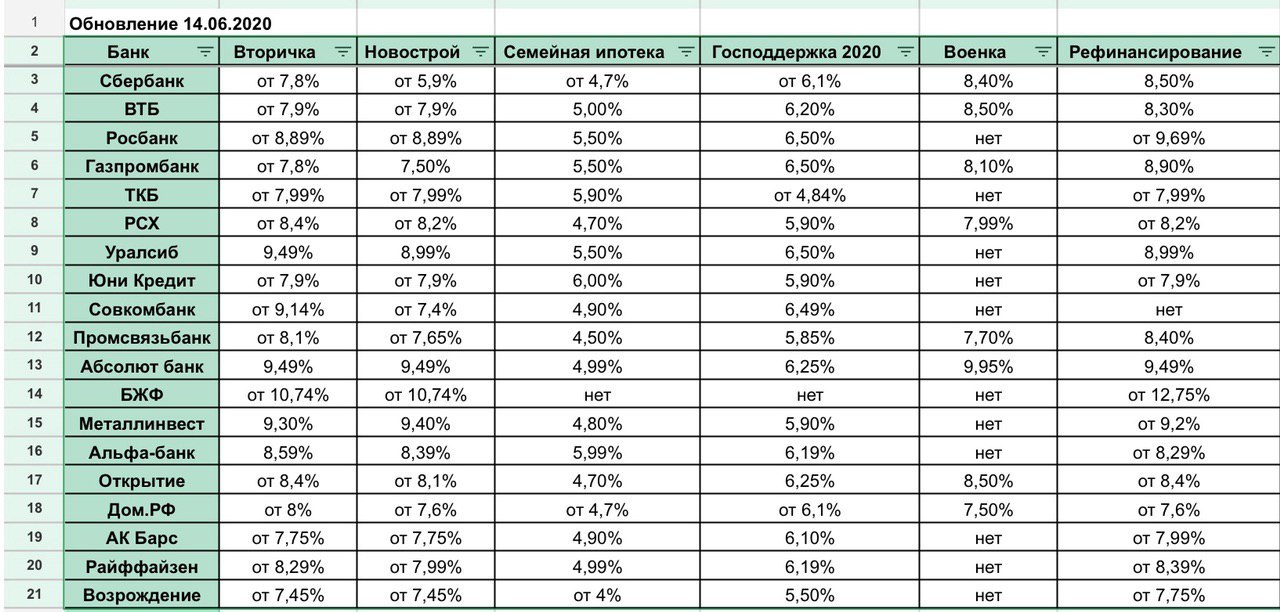

Как уже было отмечено, каждый банк самостоятельно определяет устанавливаемые им при выдаче ипотеки возрастные ограничения. Требования наиболее крупных банков выглядят следующим образом:

- Сбербанк. Условия ипотечного кредитования, предлагаемые лидером финансового сектора России, можно считать стандартными. Минимальный возраст для получения займа составляет 21 год, а максимальный возраст на момент закрытия ипотеки не может превышать 75 лет. Таким образом, если заемщику исполнилось 55 лет, он не может оформить кредит более чем на 20 лет;

- ВТБ. Второй по величине банк страны установил возрастные ограничения по ипотеке, полностью аналогичные описанным выше для Сбербанка;

- Газпромбанк. Требований к ипотечным заемщикам, предъявляемые Газпромбанком, несколько отличаются от установленных в ВТБ и Сбербанке. Минимальный возраст клиента составляет 20 лет, а максимальное значение этого параметра равняется 65 годам на дату завершения платежей по ипотеке;

- Россельхозбанк. Минимальный возраст ипотечного заемщика РСХБ установлен на отметке в 21 год. Максимальный составляет либо 65 лет на момент возврата кредита, либо 75 лет при наличии созаемщика, удовлетворяющего первому требованию;

- Альфа-Банк. Возрастные ограничения Альфа-Банка выглядят так: минимальный возраст на момент заключение ипотеки – 20 лет, максимальный на дату полного погашения займа – 64 года;

- Московский Кредитный Банк. Один из банков, у которых отсутствует верхняя граница возраста для потенциальных клиентов. Более того, и нижний порог для получения ипотеки находится на уровне 18 лет;

- ЮниКредитБанк. Еще одна кредитная организация, выдающая ипотеку по достижении потенциальным клиентом 18-летнего возраста. Ограничения по максимальному возрасту заемщиков не установлены;

- РайффайзенБанк. Ипотеку в этом банке может получить клиент, достигший 21-летия на момент заключения займа и которому исполнится не более 65 лет на момент полной выплаты по кредиту. Причем последняя цифра может быть снижена до 60 лет, если не будет заключен комбинированный договор страховки.

Требований к ипотечным заемщикам, предъявляемые Газпромбанком, несколько отличаются от установленных в ВТБ и Сбербанке. Минимальный возраст клиента составляет 20 лет, а максимальное значение этого параметра равняется 65 годам на дату завершения платежей по ипотеке;

Требований к ипотечным заемщикам, предъявляемые Газпромбанком, несколько отличаются от установленных в ВТБ и Сбербанке. Минимальный возраст клиента составляет 20 лет, а максимальное значение этого параметра равняется 65 годам на дату завершения платежей по ипотеке;Требования к возрасту по специальным программам

Помимо стандартного договора ипотечного кредита, ведущие банки страны участвуют в различных государственных программах, предлагая более выгодные условия кредитования определенным категориям заемщиков. Некоторые из них также связаны с дополнительными возрастными ограничениями.

Молодая семья

Ключевое требование для участия в госпрограмме поддержки молодой семьи – это возраст супругов, который не должен превышать 35 лет.

В этом случае они получают возможность на оформление льготной ипотеки, при которой часть процентной ставки или суммы займа субсидируется за счет бюджета.

Военная ипотека

Более 10 лет активно реализуется еще одна государственная ипотечная программа, направленная на улучшение жилищных условий для военнослужащих. К ее участникам также предъявляется возрастное ограничение. Оно заключается в том, что полученный ипотечный займ должен быть выплачен военнослужащим до наступления 45 лет и выхода на пенсию. Именно с учетом этого параметра и рассчитываются условия оформляемой военной ипотеки.

Ипотека для пенсионеров

В настоящее время специальные программы ипотечного кредитования крупными банками не осуществляются. Однако, многие из них, например, Сбербанк, предоставляет для этой категории заемщиков упрощенные условия получения обычной ипотеки.

В результате, вышедшие на пенсию люди не теряют возможность улучшить свои жилищные условий при помощи этого популярного и востребованного банковского продукта.

Другие специальные программы

Высокий уровень конкуренции вынуждает российские банки постоянно разрабатывать новые ипотечные программы. Некоторые из них напрямую адресуются определенным возрастным категориям заемщиков, например, студентам, многодетным молодым семьям и т.д. Конкретные условия и установленные ограничения по возрасту определяются при этом самим банком.

Некоторые из них напрямую адресуются определенным возрастным категориям заемщиков, например, студентам, многодетным молодым семьям и т.д. Конкретные условия и установленные ограничения по возрасту определяются при этом самим банком.

Сколько времени займет одобрение ипотеки?

Вы отправили копии двух последних квитанций о зарплате. Вы предоставили письмо от своего работодателя, подтверждающее ваш статус работы. Вы сделали копии налоговых деклараций за последние два года.

Теперь, как долго вам придется ждать, прежде чем получить одобрение на ваш ипотечный кредит?

Ответ? Это зависит.

Все мы видели рекламу ипотечных кредиторов, которые обещают упростить процесс подачи заявки. Но то, что вы можете подать заявку на кредит, нажав клавишу «Возврат» на вашем компьютере, не означает, что ваше одобрение придет быстрее.

Элли Мэй в своем последнем отчете сообщила, что все ипотечные кредиты закрываются в среднем за 49 дней в течение ноября. Элли Мэй сообщила, что рефинансирование ипотечных кредитов занимало в среднем 51 день, чтобы закрыть и выкупить кредиты в среднем за 47 дней.

Что заставляет кредиты закрываться так долго? Есть много факторов.

Процесс андеррайтинга — процесс, с помощью которого ипотечные кредиторы определяют, представляете ли вы хороший риск для получения ипотечного кредита, — может быть отложен, если вы не предоставите все необходимые документы, необходимые кредиторам для проверки вашего дохода и сбережений. Отметки в вашем кредитном отчете, такие как просроченные или пропущенные платежи, также могут задержать процесс.

Не окончательный вариант

Если ваша кредитная история безупречна и вы предоставляете кредитору все необходимые документы при подаче заявки на получение кредита, ваш кредитор может дать вам своего рода одобрение быстро, часто в течение 72 часов.

Однако это утверждение не будет окончательным. Скорее всего, ваш кредитор выдаст вам так называемое условное одобрение только после этого короткого периода. Часто ваш кредитор будет запрашивать дополнительные документы в поддержку ваших заявлений о доходах, прежде чем он сможет дать вам окончательное одобрение.

Независимо от того, покупаете ли вы дом или рефинансируете существующую ипотеку, вам также необходимо дождаться завершения оценки соответствующего имущества. И если вы покупаете, вам нужно будет предоставить подтверждение страхования домовладельца.

И эти последние несколько шагов — особенно процесс оценки — могут добавить две-три недели к процессу, прежде чем вы получите окончательное одобрение.

«Первоначальный андеррайтинг обычно проходит довольно быстро», — сказал Ричард Эйри, кредитный эксперт First Financial Mortgage в Портленде, штат Мэн. «Хорошие кредитные специалисты позаботятся о том, чтобы вы сразу же предоставили документы. Это ускоряет процесс. Что обычно замедляет, так это такие вещи, как оценка или проблемы с вашим кредитом».

Кредитные споры

Кредитные проблемы не просто заставляют вас платить более высокие процентные ставки по ипотечным кредитам. Они также могут значительно замедлить процесс утверждения, особенно если у вас есть спорные аккаунты.

Допустим, вы проверяете свои три кредитных отчета — по одному в трех национальных бюро кредитных историй TransUnion, Equifax и Experian — прежде чем подавать заявку на получение кредита, и замечаете, что в одном отчете указано, что вы просрочили три платежа по кредитной карте с два разных провайдера. Вы не думаете, что это правда, поэтому вы подаете спор в бюро кредитных историй.

Этот счет будет отображаться в вашем кредитном отчете как спорный до тех пор, пока проблема не будет решена. Кредиторы не будут утверждать до тех пор, пока тег «спор» не будет удален, либо потому, что бюро вынесет решение в вашу пользу, либо оно вынесет решение в пользу вашего кредитора. И как только спор будет разрешен, ваш кредитор снова выдаст вам кредит, чтобы убедиться, что разрешение спора не понизило ваш трехзначный кредитный рейтинг.

Все это требует времени и может испортить процесс утверждения.

Отсутствие документов

Отсутствие документов — еще одна распространенная причина задержки. Скажем, ваш кредитор запрашивает налоговые декларации за два года, а вы предоставляете только один. Ваш кредитор не забудет этот запрос. Вместо этого он запросит у вас недостающую информацию о налоговой декларации за год.

Скажем, ваш кредитор запрашивает налоговые декларации за два года, а вы предоставляете только один. Ваш кредитор не забудет этот запрос. Вместо этого он запросит у вас недостающую информацию о налоговой декларации за год.

А пока вы его предоставите? Процесс андеррайтинга застопорится.

Не игнорируйте запросы на оформление документов. Кредиторы запрашивают только документы, которые им абсолютно необходимы, чтобы убедиться, что у вас достаточно денег, чтобы позволить себе ежемесячный платеж по ипотеке. Игнорирование запросов на оформление документов не приведет к исчезновению запросов. Это только затянет ваше одобрение.

«Сроки утверждения — это совместная работа покупателя дома и кредитного консультанта», — сказал Стивен Суркис, старший ипотечный банкир в V.I.P. Ипотека в Финиксе. «Мы можем работать настолько эффективно и быстро, насколько нам позволяют покупатели, предоставляя документацию тогда, когда она нам нужна».

Крупные депозиты

Ваш кредитор может также запросить дополнительные документы, если обнаружит несколько крупных депозитов на ваших банковских счетах. Ваш кредитор попросит письмо, объясняющее, откуда взялись эти деньги. Ваш кредитор также запросит подтверждающие документы для проверки содержания вашего письма.

Ваш кредитор попросит письмо, объясняющее, откуда взялись эти деньги. Ваш кредитор также запросит подтверждающие документы для проверки содержания вашего письма.

Если вы скажете, что залог в размере 5000 долларов США был получен в результате продажи вашего автомобиля, ваш кредитор потребует предъявить купчую, подтверждающую это. Если вы внесли 6000 долларов после бонуса в конце года, ваш кредитор может запросить письмо от вашего работодателя, в котором говорится, что этот бонус действительно был реальным.

Для этого есть причина: кредиторы хотят убедиться, что вы не получаете кредиты, которые вам придется возвращать. Нужно ли возвращать деньги, которые вы вносите? Кредиторы должны учитывать это как часть вашей ежемесячной долговой нагрузки.

Рэндалл Йейтс, главный исполнительный директор The Lenders Network в Далласе, говорит, что даже уровень опыта специалиста по ипотечным кредитам может повлиять на время, необходимое для одобрения вашего кредита.

«Если вы наймете неопытного кредитного специалиста, который не знает, что нужно просить, который не видит потенциальных проблем при андеррайтинге до того, как они возникнут, это может замедлить ваш процесс утверждения», — сказал Йейтс. «Я видел случаи, когда для закрытия кредита требовалось 90 дней, потому что кредитный специалист не подготовил заемщиков должным образом».

«Я видел случаи, когда для закрытия кредита требовалось 90 дней, потому что кредитный специалист не подготовил заемщиков должным образом».

Андеррайтинг ипотеки происходит, когда кредитор проверяет ваше право на получение кредита путем проверки вашей кредитной истории, доходов, активов и обязательств. Именно после этого процесса ваш кредит может быть одобрен. Этот процесс происходит после того, как вы внесли первоначальный взнос за дом, который хотите приобрести. Это способ для кредиторов определить риск, связанный с предоставлением вам кредита.

Андеррайтер может одобрить, отклонить или приостановить действие вашей заявки на получение ипотечного кредита. Ваша заявка будет одобрена, если андеррайтер удовлетворен предоставленной вами информацией. Если это так, вы можете начать процесс закрытия. Ваша заявка также может быть одобрена условно. В этом случае вам необходимо предоставить дополнительную информацию, такую как подпись или налоговые формы.

Ваша заявка может быть отклонена по разным причинам, например, из-за низкого кредитного рейтинга или отсутствия права на получение ссуды, на которую вы подаете заявку. Если предоставленной вами информации недостаточно для проведения надлежащей оценки андеррайтером, ваша заявка может быть приостановлена (ожидание решения). В этом случае вам необходимо предоставить дополнительную информацию для завершения оценки. Как долго длится процесс андеррайтинга, зависит от вашей ситуации. Это может быть от 2-3 дней до нескольких недель.

Сколько времени может занять получение кредитаВесь процесс получения ипотечного кредита состоит из нескольких процессов. К ним относятся предварительное одобрение и оценка дома до получения кредита. Из-за того, что в этом процессе много этапов, невозможно установить определенные временные рамки. На обычном рынке получение ипотечного кредита занимает в среднем 30 дней.

Если с вашей заявкой возникнут проблемы, одобрение кредита может занять гораздо больше времени. Желательно начать процесс подачи заявки на ипотеку как можно раньше, чтобы сократить этот процесс. Вам не нужно ждать, пока вы найдете идеальную недвижимость, прежде чем начать процесс ипотеки. Вы можете сэкономить время, запустив процесс, чтобы сначала получить предварительное одобрение.

Желательно начать процесс подачи заявки на ипотеку как можно раньше, чтобы сократить этот процесс. Вам не нужно ждать, пока вы найдете идеальную недвижимость, прежде чем начать процесс ипотеки. Вы можете сэкономить время, запустив процесс, чтобы сначала получить предварительное одобрение.

Возможные проблемы, которые могут возникнуть в процессе утверждения кредита, включают задержку оценки, задержку проверки налоговой выписки из IRS, задержку проверки занятости работодателями и предоставление неполной или неправильной информации кредитору заемщиком. Хотя у вас может не быть большого контроля над большинством из них, вы должны убедиться, что все документы, предоставляемые кредиторам, представлены своевременно и как можно более подробно и точно. Это ускорит процесс утверждения и сократит время, необходимое для получения кредита.

Процесс одобрения ссуды Утверждение ссуды — это долгий и сложный процесс, который может быть очень запутанным, особенно для тех, кто впервые покупает. Давайте разберем шаги:

Давайте разберем шаги:

- Предварительное одобрение ипотеки

Здесь кредитор просматривает ваши финансы, чтобы определить, являетесь ли вы хорошим кандидатом на получение кредита. В конце этого процесса вам сообщают, какую сумму вы имеете право взять взаймы, и вам выдают письмо с предварительным одобрением. Вы должны сделать это перед поиском дома, чтобы у вас было представление о том, каков ваш бюджет.

- Договор на охоту и покупку дома

После предварительного одобрения вы можете приступить к поиску недвижимости в рамках вашего бюджета.

- Заявление на получение ипотечного кредита

Далее вы заполняете форму заявления на получение кредита. Как правило, в форме требуется информация о приобретаемом имуществе, вас, заемщике и типе кредита.

- Оформление ипотечного кредита

После заполнения формы ваше заявление будет обработано. Здесь запрашиваются документы, касающиеся вас и приобретаемой недвижимости.

Здесь запрашиваются документы, касающиеся вас и приобретаемой недвижимости.

- Андеррайтинг по ипотеке

Это, пожалуй, самый важный шаг в этом процессе. Андеррайтер внимательно изучает всю документацию и решает, имеете ли вы право на получение кредита.

- Утверждение и закрытие ипотечного кредита

После утверждения заявки андеррайтером кредит считается закрытым. Вы и продавец подписываете все необходимые документы, чтобы можно было производить платежи.

Часто задаваемые вопросы

Получение письма с предварительным одобрением может занять от нескольких дней до нескольких недель. В среднем это обычно занимает не более 10 дней. Если у вас все в порядке, и ваша кредитная история в порядке, вы можете получить ее через 1 или 2 дня.

Продолжительность процесса андеррайтинга зависит от вашей ситуации. Обычно это может занять от 3 дней до нескольких недель.

Для получения ипотечного кредита у большинства людей требуется около 30 дней. Если с вашим приложением возникнут проблемы, это может занять гораздо больше времени, в некоторых случаях несколько месяцев.

Если с вашим приложением возникнут проблемы, это может занять гораздо больше времени, в некоторых случаях несколько месяцев.

Существует множество причин, по которым выдача ипотечного кредита может быть отложена. Скорее всего, вы не предоставили страховщику достаточно информации для принятия решения о вашем праве на получение кредита.

Срок действия вашего письма о предварительном одобрении ипотеки обычно истекает через 60–90 дней. Это связано с тем, что факторы, рассматриваемые до того, как вы получите предварительное одобрение (доход, кредитная история, процентная ставка), могут измениться. Получение нового обычно не занимает много времени.

Последние статьи

Ипотечный процесс, пояснение

Получение ипотечного кредита может быть сложной и пугающей задачей. Существует широкий выбор ипотечных кредитов, вам нужно будет собрать много документов, чтобы подать заявку на них, и даже определить ежемесячную стоимость вашей будущей ипотеки может быть сложно.

Тем не менее, ипотечный процесс можно разбить на ряд четко определенных этапов. Большинство людей проходят шесть различных этапов, когда они ищут новую ипотеку: предварительное одобрение, покупка дома, заявка на ипотеку, обработка кредита, андеррайтинг и закрытие.

В этом руководстве мы объясним все, что вам нужно знать о каждом из этих шагов.

Key Takeaways

- Процесс получения ипотечного кредита сложен, но его можно разбить на несколько этапов: предварительное одобрение, покупка жилья, заявка на ипотеку, оформление кредита, андеррайтинг и закрытие.

- Рекомендуется получить предварительное одобрение ипотечного кредита до того, как вы начнете искать недвижимость, чтобы вы знали, что можете себе позволить.

- После того, как вы нашли недвижимость и разместили предложение, ожидайте, что процесс закрытия ипотечного кредита займет до 45 дней.

- Внимательно проверьте все документы. Вы будете платить за ипотеку в течение длительного времени, поэтому мелкий шрифт может стоить вам больших денег.

1. Получите предварительное одобрение

Первые шаги в получении ипотечного кредита — это выяснить, какой ипотечный кредит лучше всего подходит для вас, сколько вы можете позволить себе заплатить, и получить предварительное одобрение для этого кредита. Чтобы найти правильный вид ипотеки, ознакомьтесь с различными видами ипотеки и найдите тот, который подходит именно вам. При выборе ипотечного кредита вам необходимо учитывать ряд факторов, но наиболее важным является точное представление о ваших ежемесячных расходах. Это будет включать не только погашение «основного» кредита, но и процентные платежи. И если вы не можете внести 20% первоначальный взнос за недвижимость, вам также нужно будет заплатить за частное ипотечное страхование (PMI). Ипотечный калькулятор может показать вам влияние различных ставок на ваш ежемесячный платеж.

Как только у вас появится представление о типе ипотечного кредита, вы можете обратиться к ипотечным кредиторам за предварительным одобрением. Предварительное одобрение — это документ, в котором указывается максимальная сумма, которую ваш ипотечный кредитор готов предоставить вам взаймы. Вы можете получить предварительное одобрение довольно быстро — вашему ипотечному кредитору просто нужно будет запустить кредитный отчет трех бюро (называемый тройным слиянием), который показывает ваш кредитный рейтинг и кредитную историю, как сообщается сторонними кредитными бюро.

Предварительное одобрение — это документ, в котором указывается максимальная сумма, которую ваш ипотечный кредитор готов предоставить вам взаймы. Вы можете получить предварительное одобрение довольно быстро — вашему ипотечному кредитору просто нужно будет запустить кредитный отчет трех бюро (называемый тройным слиянием), который показывает ваш кредитный рейтинг и кредитную историю, как сообщается сторонними кредитными бюро.

Предварительное одобрение ценно, когда дело доходит до поиска недвижимости. Это указывает на то, что вы серьезный покупатель, и означает, что вы готовы быстро перейти к собственности, когда найдете ту, которая вам нравится.

Предупреждение

Дискриминация при ипотечном кредитовании незаконна. Если вы считаете, что подверглись дискриминации по признаку расы, религии, пола, семейного положения, использования государственной помощи, национального происхождения, инвалидности или возраста, вы можете предпринять следующие шаги. Одним из таких шагов является подача отчета в Бюро финансовой защиты потребителей (CFPB) или в Министерство жилищного строительства и городского развития США (HUD).

2. Найти недвижимость

Большинство людей начинают искать недвижимость задолго до того, как им будет предварительно одобрена ипотека, и, возможно, даже до того, как они подумают о покупке дома. Но если вы выполнили описанные выше шаги и получили предварительное одобрение, теперь вы готовы начать поиски всерьез.

Есть много способов сделать это. Вы можете использовать онлайн-порталы недвижимости, такие как Zillow или Trulia, купить дом на аукционе или даже поискать дом вне рынка. Просто убедитесь, что вы не совершаете некоторые из распространенных ошибок, которые совершают люди при поиске дома.

Предложение

После того, как вы нашли подходящую недвижимость, вам нужно будет разместить на ней предложение. Ваш агент по недвижимости должен помочь вам в этом, так как разные продавцы и недвижимость требуют разных предложений.

На этом этапе вам, как правило, придется внести задаток, депозит, который указывает на то, что вы серьезно заинтересованы в собственности. Типичный задаток составляет от 1% до 2% от продажной цены. Если вы закрываете недвижимость, эти деньги идут на первоначальный взнос.

Типичный задаток составляет от 1% до 2% от продажной цены. Если вы закрываете недвижимость, эти деньги идут на первоначальный взнос.

Как правило, ваше предложение также будет содержать непредвиденные обстоятельства, которые позволят вам выйти из сделки. Они предназначены для защиты вас и ваших денег, если выбранный вами дом не совсем то, чем кажется. К общим непредвиденным обстоятельствам относятся:

- Оценка должна быть близкой к сумме кредита, но не ниже

- Домашняя инспекция не находит серьезных проблем с недвижимостью

- Вы можете получить окончательное одобрение ипотеки

3. Подать заявку на ипотеку

На этом этапе вы готовы подать заявку на окончательную ипотеку. Для этого вам нужно обратиться к ипотечному кредитору — скорее всего, к тому, который дал вам предварительное одобрение, но вам также следует присмотреться, чтобы убедиться, что вы получите лучшее предложение.

Каждый ипотечный кредитор будет нуждаться в информации, чтобы дать вам предложение. Возможно, у них уже есть часть этой информации, но им, возможно, потребуется собрать больше. Но вам также нужно будет предоставить кредитору пакет документов. Ваш агент по недвижимости может получить некоторые из труднодоступных предметов, таких как налоги на недвижимость.

Возможно, у них уже есть часть этой информации, но им, возможно, потребуется собрать больше. Но вам также нужно будет предоставить кредитору пакет документов. Ваш агент по недвижимости может получить некоторые из труднодоступных предметов, таких как налоги на недвижимость.

Ваш кредитор должен подсказать вам, что и когда отправлять, но ему, скорее всего, потребуются:0169 • Стаж работы у текущего работодателя

• Должность/должность

• Заработная плата, включая сверхурочные, премии или комиссионные

Доход

• Форма W-2 за два года

• Отчет о прибылях и убытках, если вы работаете не по найму

• Пенсии, социальное обеспечение

• Государственная помощь

• Алименты на ребенка

• Алименты

9000 3

Активы

• Банковские счета (сберегательные, расчетные, брокерские счета)

• Недвижимость

• Инвестиции (акции, облигации, пенсионные счета)

• Выручка от продажи вашего текущего дома

• Подаренные средства от родственников (например, подарок в качестве первоначального взноса для кредита FHA)

Долги

• Текущая ипотека

• Залоги

• Алименты

• Алименты

• Автокредит

• Кредитные карты

• Недвижимость

• Адрес

• Ожидаемая цена продажи

• Тип дома (жилье на одну семью, многоквартирный дом и т.

д.)

д.) • Размер собственности

• Налоги на недвижимость (ежегодные)

• Сборы товарищества собственников жилья (ТСЖ)

• Предполагаемая дата закрытия

Кредитная история

• Банкротства

• Коллекционное взыскание

• Обращение взыскания

• Просрочки

Этот последний пункт — ваша кредитная история — является одним из наиболее важных элементов в одобрении ипотеки. Из-за этого рекомендуется заранее проверить свой кредитный отчет, чтобы увидеть, где вы находитесь. По закону вы имеете право на получение одного бесплатного кредитного отчета от каждого из трех основных бюро отчетности каждый год. Будьте готовы объяснить любые ошибки в вашем финансовом прошлом. Хорошо иметь даты, суммы и причины для любой из этих частей вашей истории.

Проверьте свой кредитный рейтинг

Рекомендуется заранее проверить свой кредитный отчет, чтобы понять, на каком уровне вы находитесь. По закону вы имеете право на получение одного бесплатного кредитного отчета от каждого из трех основных бюро отчетности каждый год.

4. Полная обработка кредита

Следующим шагом для кредиторов, к которым вы обратились, является сбор всей информации, которую вы предоставили, для оценки кредита. Оценка кредита представляет собой трехстраничную форму, в которой информация о кредите на жилье представлена в удобном для чтения формате с пояснениями. Эта стандартизация не только облегчает восприятие информации; это также позволяет легко сравнивать предложения среди кредиторов, чтобы увидеть, какой из них предлагает вам лучшее предложение.

Вы получите оценку кредита в течение трех рабочих дней после подачи заявки на ипотеку, если только вы не соответствуете основным требованиям кредитора и ваша заявка не будет отклонена. Если это произойдет, кредитор должен направить вам письменное уведомление в течение 30 дней с указанием причины отклонения вашей заявки. Единственная плата, которую вам, возможно, придется заплатить, чтобы получить оценку кредита, — это плата за кредитный отчет.

Когда вы получаете оценку кредита, она действительна в течение 10 рабочих дней. Если вы хотите принять предложение о кредите, постарайтесь сделать это в указанные сроки; кредитор может изменить условия и выдать новую оценку кредита, если вам потребуется больше времени для принятия решения.

Если вы хотите принять предложение о кредите, постарайтесь сделать это в указанные сроки; кредитор может изменить условия и выдать новую оценку кредита, если вам потребуется больше времени для принятия решения.

Если вы примете оценку кредита, ваш кредит начнет обрабатываться. На этом этапе ваш ипотечный кредитор начнет просматривать и проверять информацию, которую вы им предоставили. Это включает в себя:

- Заказ кредитного отчета (если это еще не сделано в рамках вашего предварительного одобрения)

- Проверка занятости (VOE) и банковских вкладов (VOD)

- Заказ осмотра и оценки недвижимости

- Заказ поиска по названию

5. Пройдите процесс андеррайтинга

На следующем этапе ваша заявка будет рассмотрена андеррайтерами.

Хотя вы вряд ли будете иметь дело с ними напрямую, на самом деле ипотечные андеррайтеры являются ключевыми лицами, принимающими решения в процессе одобрения ипотеки, и именно они дают окончательное одобрение вашей ипотеки.

Андеррайтеры проверят каждый аспект вашей заявки на ипотеку и выполнят ряд других шагов. Например, заемщики должны провести оценку любого имущества, на которое они берут ипотечный кредит. Андеррайтер заказывает эту оценку и использует ее, чтобы определить, достаточно ли средств от продажи имущества для покрытия суммы, которую вы получите в качестве ипотечного кредита.

После того, как андеррайтеры оценят вашу заявку, они сообщат вам свое решение. Это будет означать либо принятие кредита в том виде, в каком он предлагается, либо отказ от него, либо одобрение с условиями. Ваша ипотека может быть одобрена, например, при условии, что вы предоставите больше информации о своей кредитной истории.

Если ваша заявка будет одобрена, вы зафиксируете процентную ставку с вашим кредитором. Это окончательная процентная ставка, которую вы будете платить за оставшуюся часть срока ипотеки.

Затраты на закрытие

Затраты на закрытие обычно составляют от 2% до 5% от покупной цены дома.

6. Закрытие собственности

Если ваша заявка на ипотеку одобрена, пришло время для закрытия. На этом этапе будет распечатана большая стопка документов, и вас пригласят в титульную компанию (или офис адвоката) на заключительную встречу.

Один из самых важных документов, который вы увидите на этом собрании, — это ваша заключительная форма раскрытия информации. В этой форме вы увидите столбец, показывающий первоначальные предполагаемые затраты на закрытие и окончательные затраты на закрытие, а также другой столбец, показывающий разницу, если затраты выросли.

Затраты на закрытие обычно составляют от 2% до 5% от покупной цены дома. Таким образом, если вы покупаете дом за 200 000 долларов, ваши затраты на закрытие могут варьироваться от 4 000 до 10 000 долларов. Плата за закрытие варьируется в зависимости от вашего штата, типа кредита и ипотечного кредитора, поэтому важно уделять пристальное внимание этим комиссиям.

Если вы видите новые сборы, которых не было в первоначальной оценке кредита, или заметите, что ваши затраты на закрытие значительно выше, немедленно обратитесь за разъяснениями к своему кредитору и/или агенту по недвижимости.

Если все в порядке, вы подпишетесь о принятии ипотеки и покинете офис с ключами от своего нового дома. Отличная работа!

Трехдневный период проверки и заключительный осмотр

В этот момент начинается обратный отсчет. Если не будет предпринято никаких дальнейших действий, ваша ипотека станет активной через три дня. Однако на этом этапе вы имеете право потратить три дня на проверку документов, чтобы убедиться, что все в порядке.

Вам следует сравнить раскрываемую информацию при закрытии кредита с оценкой кредита, которую вы получили на этапе 4 выше. Небольшие изменения, неточности или опечатки допускаются, но если вы видите что-то, чего не понимаете, вам следует немедленно обратиться за разъяснениями.

Кроме того, есть определенные изменения, которые могут привести к тому, что ваш ипотечный договор будет приостановлен. Это произойдет, если:

- Годовая процентная ставка по кредиту изменяется более чем на одну восьмую процента (большинство фиксированных кредитов) или на одну четверть процента (большинство кредитов с регулируемой процентной ставкой).

- К ипотеке добавляется штраф за досрочное погашение.

- Изменение кредитных продуктов (например, изменение кредита с фиксированной процентной ставкой на кредит с регулируемой процентной ставкой).

Если все в порядке, ваша ипотека автоматически начнет действовать по истечении трех дней.

Как правило, ипотечные контракты дают вам право на окончательный осмотр имущества не менее чем за 24 часа до закрытия сделки. Вы можете использовать этот визит, чтобы убедиться, что предыдущий арендатор освободил помещение и выполнил ли он необходимый ремонт.

Кто утверждает ипотеку?

Хотя обычно вы имеете дело с ипотечным кредитором, таким как банк, окончательное решение об одобрении вашей ипотеки остается за андеррайтерами.

Сколько времени нужно, чтобы закрыть дом?

Обычно закрытие дома занимает от 30 до 45 дней, в зависимости от нескольких факторов, таких как скорость проверки дома и наличие предварительного одобрения на ипотеку.