Условия покупки квартиры по военной ипотеке в ЖК Олимпийский

Купить квартиру по военной ипотеке в Воронеже легко! Для этого нужно обратиться в компанию «ВДК». Мы поможем подобрать жилье в одном из наших жилых комплексов, а также подробно расскажет обо всех этапах долевого строительства и покупки квартиры через военную ипотеку.

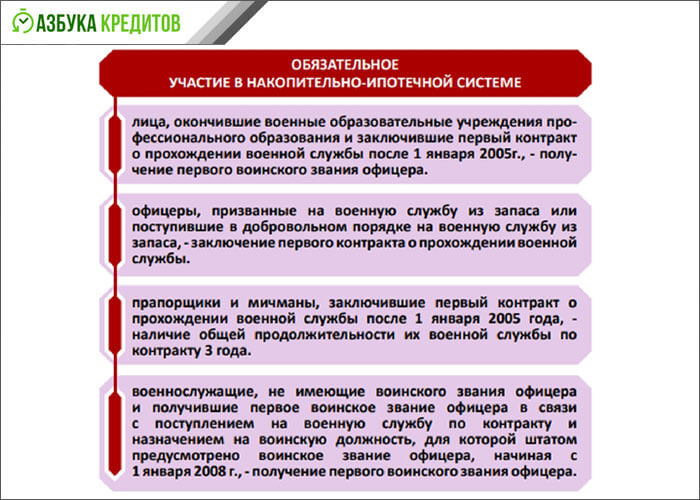

Правом воспользоваться накопительно-ипотечной системой (НИС) имеют:

- офицеры, заключившие первый контракт о прохождении военной службы начиная с 1 января 2005 года;

- прапорщики и мичманы, общая продолжительность военной службы по контракту которых составляет три года начиная с 1 января 2005 года;

- сержанты и старшины, солдаты и матросы, заключившие второй контракт о прохождении военной службы не ранее 1 января 2005 года;

- выпускники высших военно-учебных заведений, окончившие ВУЗы после 1 января 2005 года и заключившие первый контракт о прохождении военной службы до 1 января 2005 года.

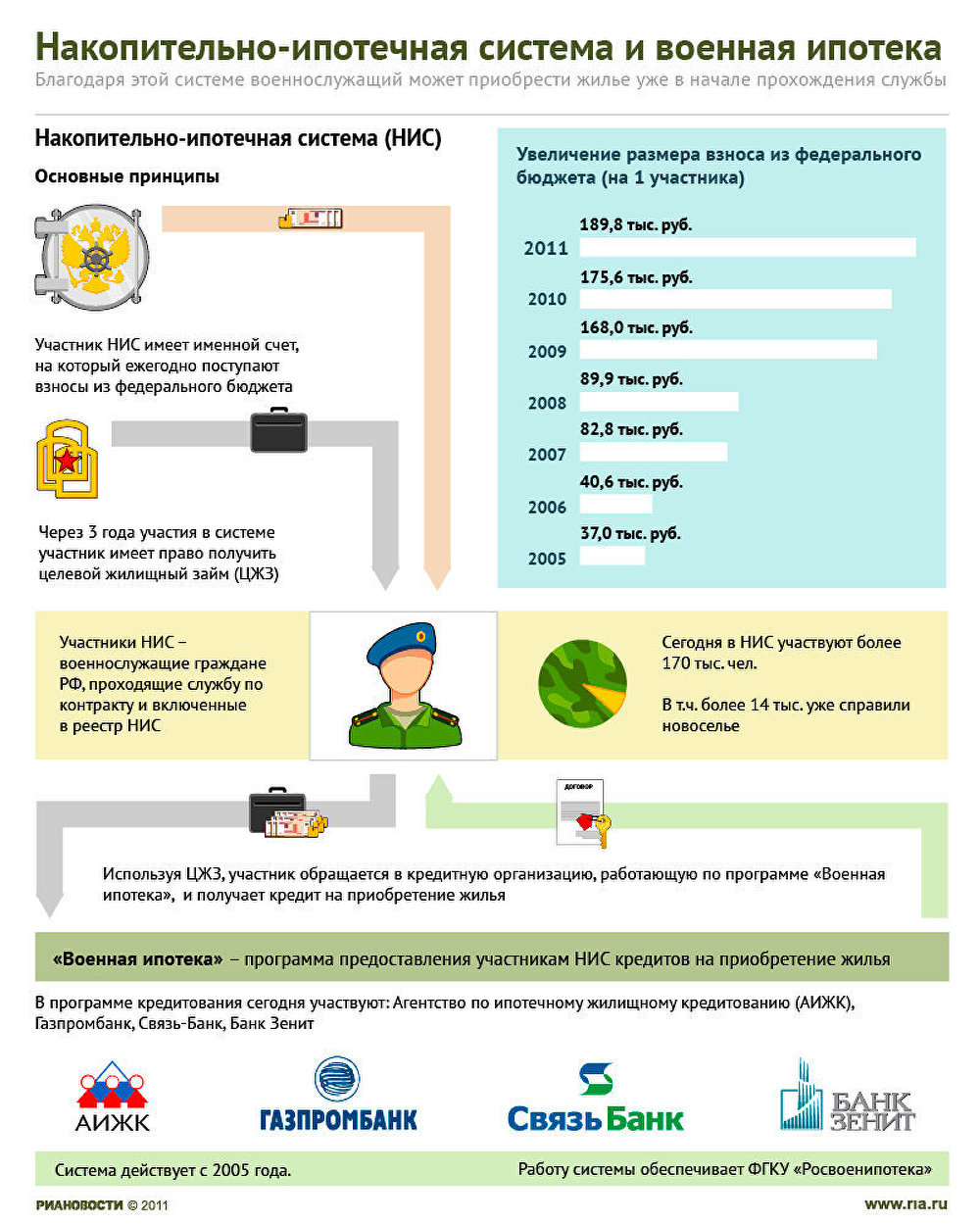

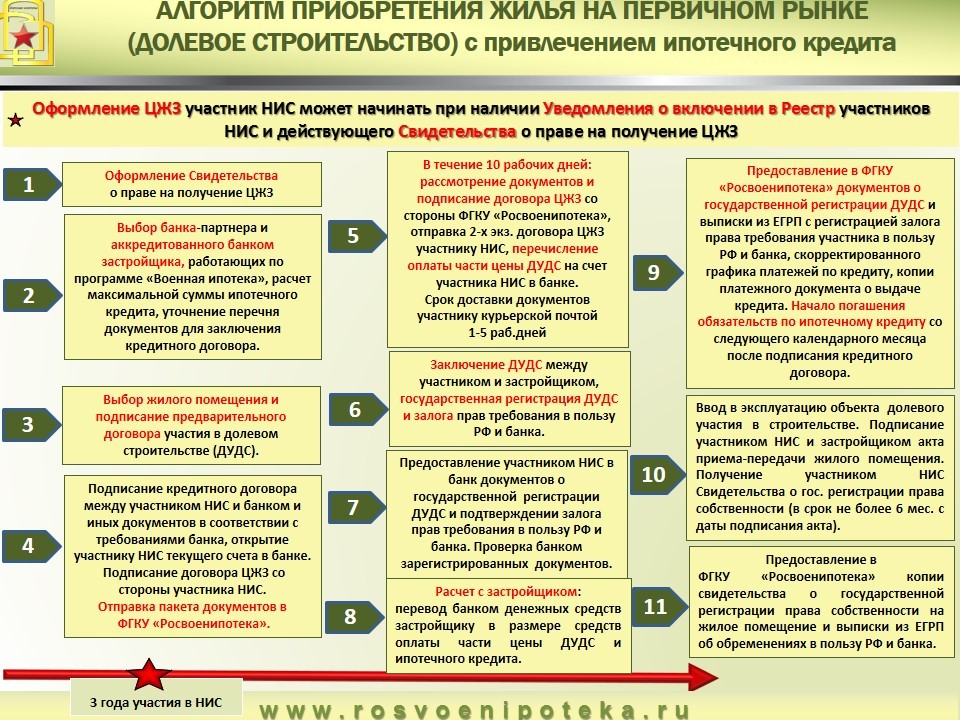

Ежегодно на лицевой счет военнослужащего, который является участником НИС, зачисляется определенная денежная сумма. Эти средства используются в качестве первоначального взноса при получении ипотеки. Обязательства по кредиту погашаются за счет средств, ежемесячно перечисляемых ФГКУ «Росвоенипотекой», на лицевой счет Заемщика, т. е. военнослужащего.

Как купить квартиру в «ВДК» через военную ипотеку:

- Необходимо обратиться в Ипотечный центр «ВДК» по адресу: г. Воронеж, мкр. Жилой массив Олимпийский, дом 1.

- Предоставить необходимый пакет документов:

- Паспорт гражданина Российской Федерации.

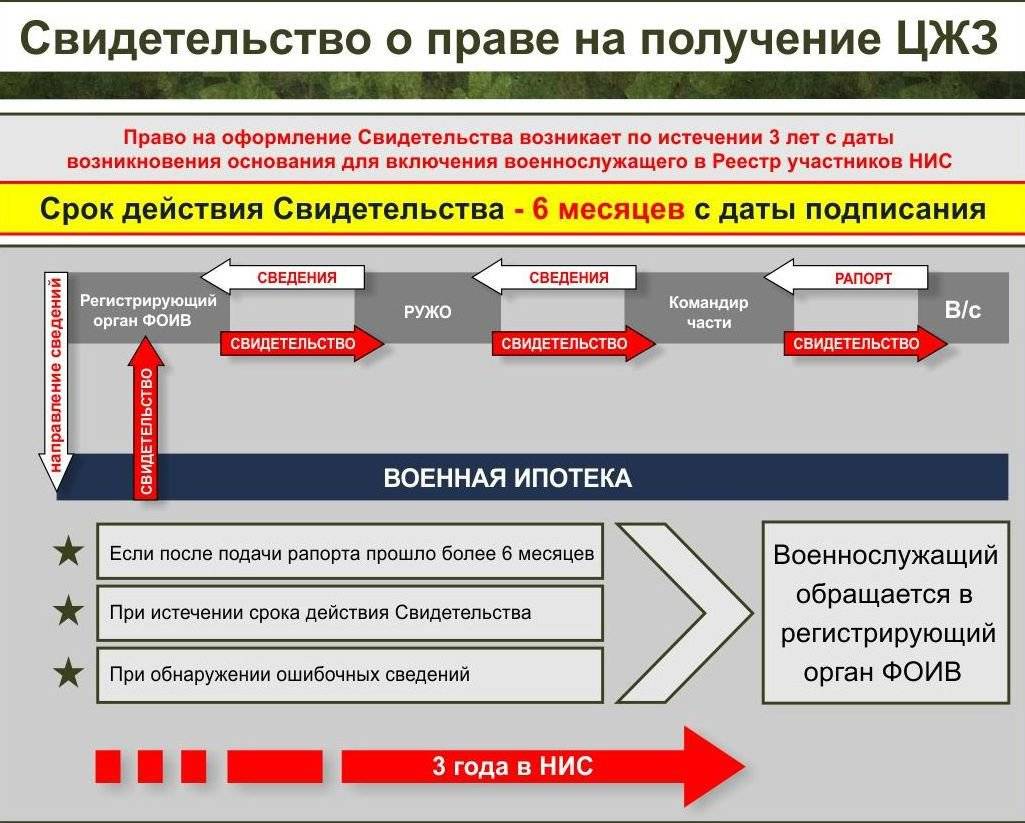

- Свидетельство Участника НИС, которое действительно не более 6 месяцев со дня подписания Учреждением.

- Заключить ПДДУ и ДДУ, Кредитный Договор, ЦЖЗ (договор целевого жилищного займа).

Военная ипотека — Услуги компании VSN Realty по военной ипотеки.

Оформление, условия.

Оформление, условия.«Военная ипотека» — масштабная программа государственного субсидирования приобретения жилья для военнослужащих Вооружённых сил России, которая действует с 2005 года. В рамках программы предполагается возможность покупки как жилья на вторичном рынке, так и квартиры в новостройках.

Специалисты VSN Realty проведут для Вас подробную консультацию по военной ипотеке, помогут Вам подобрать соответствующую вашим предпочтениям квартиру, Банк с оптимальной ипотечной программой и проведут полное сопровождение сделки.

КТО МОЖЕТ УЧАСТВОВАТЬ В ПРОГРАММЕ «ВОЕННОЙ ИПОТЕКИ»

- Лица, окончившие военные профессиональные образовательные организации или военные образовательные организации высшего образования и получившие в связи с этим первое воинское звание офицера начиная с 1 января 2005 года, при этом указанные лица, заключившие первые контракты о прохождении военной службы до 1 января 2005 года, могут стать участниками, изъявив такое желание;

- Офицеры, призванные на военную службу из запаса или поступившие в добровольном порядке на военную службу из запаса и заключившие первый контракт о прохождении военной службы начиная с 1 января 2005 года;

- Прапорщики и мичманы, общая продолжительность военной службы по контракту которых составит три года начиная с 1 января 2005 года, при этом указанные лица, заключившие первые контракты о прохождении военной службы до 1 января 2005 года, могут стать участниками, изъявив такое желание;

- Сержанты и старшины, солдаты и матросы, заключившие второй контракт о прохождении военной службы не ранее 1 января 2005 года, изъявившие желание стать участниками накопительно-ипотечной системы;

- Лица, окончившие военные образовательные учреждения профессионального образования в период после 1 января 2005 года до 1 января 2008 года и получившие первое воинское звание офицера в процессе обучения, могут стать участниками, изъявив такое желание;

- Лица, получившие первое воинское звание офицера в связи с поступлением на военную службу по контракту на воинскую должность, для которой штатом предусмотрено воинское звание офицера, начиная с 1 января 2005 года, при этом указанные лица, получившие первое воинское звание офицера до 1 января 2008 года, могут стать участниками, изъявив такое желание;

- Военнослужащие, получившие первое воинское звание офицера в связи с назначением на воинскую должность, для которой штатом предусмотрено воинское звание офицера, начиная с 1 января 2005 года, общая продолжительность военной службы по контракту которых составляет менее трех лет, при этом указанные лица, получившие первое воинское звание офицера до 1 января 2008 года, могут стать участниками, изъявив такое желание;

-

Военнослужащие, окончившие курсы по подготовке младших офицеров и получившие в связи с этим первое воинское звание офицера начиная с 1 января 2005 года, общая продолжительность военной службы по контракту которых составляет менее трех лет, при этом указанные лица, получившие первое воинское звание офицера до 1 января 2008 года, могут стать участниками, изъявив такое желание.

-

Источник: Федеральный закон от 20 августа 2004 г. N 117-ФЗ

«О накопительно-ипотечной системе жилищного обеспечения военнослужащих»

(с изменениями и дополнениями)

ПРИОБРЕСТИ КВАРТИРУ СВОЕЙ МЕЧТЫ ПО ВОЕННОЙ ИПОТЕКЕ – ЛЕГКО С VSN REALTY!

Пункт 1

Выбрать квартиру в офисе продаж VSN RealtyСпециалисты компании помогут Вам подобрать и забронировать желаемую квартиру.

При себе необходимо иметь:

- Паспорт;

- СНИЛС;

- Свидетельство НИС.

Пункт 2

VSN Realty готовит пакет документов для БанкаСпециалисты компании VSN Realty готовят и подают пакет документов на одобрение вашего кредита в Банке в случае необходимости.

Пункт 3

Подписать ДДУ, ПДДУ, кредитный договор и договор ЦЖЗПодписать кредитный договор, договор целевого жилищного займа и открыть ипотечный счет в офисе Банка. Подписать Договор долевого участия, Предварительный договор долевого участия в офисе VSN Realty в один день.

При себе необходимо иметь:

- Паспорт;

- Нотариальное согласие супруги (а) или нотариальное заявление об отсутствии брака. При необходимости брачный договор;

- Квитанцию об оплате госпошлины за регистрацию договора;

- Нотариальную копию Свидетельства НИС;

- Оригинал и копию, заверенную Банком, кредитного договора, оригиналы договора ЦЖЗ;

- Документы от Банка для РВИ.

Пункт 4

VSN Realty согласовывает вашу сделку в ФГКУ «Росвоенипотека»Специалист компании VSN Realty передаёт все необходимые документы в ФГКУ «Росвоенипотека», внутри ведомства проводится их проверка и согласование сделки.

Пункт 5

ФГКУ «Росвоенипотека» передает документы переводит деньги в БанкФГКУ «Росвоенипотека» подтверждает сделку – отправляет документы в Банк и переводит средства на специальный целевой счёт военнослужащего.

Пункт 6

VSN Realty регистрирует договорСпециалисты компании VSN Realty регистрируют ваш Договор долевого участия в Росреестре.

Пункт 7

Получить в офисе VSN Realty зарегистрированный договорПолучить в офисе VSN Realty комплект документов с отметкой о Государственной регистрации прав на недвижимость.

Пункт 8

VSN Realty заказывает выписку из ЕГРП

Специалисты VSN Realty заказывают выписку из ЕГРП для предоставления ее в Банк, как подтверждение перехода права на недвижимость.

Пункт 9

Оплата квартирыОбратиться в Банк с полным комплектом документов, подготовленным VSN Realty для перечисления кредитных средств и средств целевого жилищного займа. В случае необходимости оплатить первый взнос (личные денежные средства).

Пункт 10

Стать счастливым обладателем собственной квартиры! Вы можете записаться на бесплатную консультацию:Наш телефон: +7 (495) 105-99-55 или оставьте заявку на консультацию

Военная ипотека на квартиры от ГК «Гражданстрой»

Ипотечная программа «Военная ипотека» рассчитана на военнослужащих – участников накопительно-ипотечной системы (НИС). Программа позволяет получить жилье без привлечения собственных средств. Недвижимость и регион выбирает заемщик, а государство осуществляет погашение ипотечного кредита.

Программа позволяет получить жилье без привлечения собственных средств. Недвижимость и регион выбирает заемщик, а государство осуществляет погашение ипотечного кредита.

Как работает программа:

— Вы являетесь участником НИС и государство ежегодно перечисляет на Ваш личный счет в НИС накопительный взнос. В 2021 году он составляет 299 081,2 рубля.

— После трех лет участия в НИС вы можете использовать накопленные за счет государства средства для первоначального взноса за квартиру. Для оплаты оставшейся стоимости квартиры банк предоставит вам ипотечный кредит.

— Погашение кредита на протяжении всего срока службы будет осуществляться за счет взносов НИС, перечисляемых государством.

Кто может стать участником программы?

Это военные в разных званиях, независимо от состава семьи, выслуги лет или наличия собственной недвижимости. Стоит обратить внимание, что сержанты, старшины, солдаты и матросы смогут вступить в эту систему только со второго контракта о военной службе, если он был заключен после 1 января 2005 года.

Некоторые категории включены в НИС в обязательном порядке:

- Профессиональные военные (окончившие военные образовательные учреждения профессионального образования) с первым контрактом о прохождении службы после 1 января 2005 года, которым присвоено первое воинское звание офицера.

- Прапорщики и мичманы, заключившие первый контракт о прохождении военной службы после 1 января 2005 года и прослужившие по контракту не менее 3 лет.

- Военнослужащие, призванные в добровольном порядке на военную службу из запаса. Следует отметить, что для данной категории определен ряд требований:

- если указанные лица были исключены из реестра в связи с увольнением с военной службы по состоянию здоровья;

- в связи с организационно-штатными мероприятиями;

- по семейным обстоятельствам и не получили выплату денежных средств, дополняющих накопления для жилищного обеспечения;

- в связи с увольнением с военной службы по иным основаниям или не воспользовались правом стать участниками НИС.

Добровольное участие в военной ипотеке могут принять:

- Сержанты и старшины, солдаты и матросы, заключившие второй контракт о прохождении военной службы после 1 января 2005 года.

- Лица, окончившие военные вузы после 1 января 2005 года и заключившие первый контракт о прохождении военной службы до 1 января 2005 года.

- Прапорщики и мичманы, общая продолжительность военной службы по контракту которых по состоянию на 1 января 2005 года составляет менее трех лет.

Как военнослужащим приобрести квартиру в ГК «Гражданстрой»:

- Получить свидетельство участника НИС.

- Подать заявление в отделение банка и получить положительное решение.

- Обратиться в офис продаж ГК «Гражданстрой» для подбора объекта недвижимости и оформления сделки.

С информацией о порядке включения в НИС и получения свидетельства на право целевого жилищного займа можно ознакомиться на сайте ФГКУ «Росвоенипотека».

ФСО предложила защитить от раздела при разводе жилье военнослужащих

Федеральная служба охраны (ФСО) предложила сделать неделимым при разводе жилье, которое было приобретено по военной ипотеке, пишет «Коммерсантъ». Соответствующий законопроект служба представила на сентябрьском заседании Совета при президенте по кодификации и совершенствованию гражданского законодательства.

По закону «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» квартиры для них приобретаются на средства банковского целевого жилищного займа, который гасит государство. Право на безвозмездный кредит имеют, в частности, подчиненные федеральных силовых министерств и спецслужб.

Из представленного законопроекта следует, что льготного кредита, который может быть выдан только один раз, часто оказывается недостаточно, если квартира была разделена после развода как совместно нажитое имущество. ФСО указывает, что это приводит к «снижению гарантированных государством жилищных прав» военных, и предлагает наделить квартиры, купленные с помощью военной ипотеки, новым юридическим статусом. Они могли бы рассматриваться в качестве личных средств одного из супругов, а не купленной в браке общей собственности, которая подлежит разделу при разводе, считают авторы проекта. Такие поправки было предложено внести в Гражданский и Семейный кодексы, в законы о статусе военнослужащего и о военной ипотеке. ФСО обосновала свою инициативу тем, что кредит дается военному без учета его семейных обстоятельств, а члены его семьи не являются исполнителями обязательств по договору.

Они могли бы рассматриваться в качестве личных средств одного из супругов, а не купленной в браке общей собственности, которая подлежит разделу при разводе, считают авторы проекта. Такие поправки было предложено внести в Гражданский и Семейный кодексы, в законы о статусе военнослужащего и о военной ипотеке. ФСО обосновала свою инициативу тем, что кредит дается военному без учета его семейных обстоятельств, а члены его семьи не являются исполнителями обязательств по договору.

Эксперты совета раскритиковали предложение ФСО, «хотя представители службы долго отстаивали свою позицию», отмечает собеседник издания. В заключении совета проект назван «недостаточно обоснованным», а его концепция – «вызывающей серьезные сомнения». Эксперты указали на то, что кредит по военной ипотеке является трудовым доходом, который трактуется Семейным кодексом как общее имущество супругов в браке. При расторжении договора взыскание кредита будет обращено на имущество военного, в том числе и совместно нажитое супругами, отмечает глава коллегии адвокатов «Адамова и партнеры» Ирина Адамова.

Отрицательный отзыв совета не запрещает ФСО продвигать свою инициативу. «Этот документ мог бы внести в Госдуму один из депутатов – решение совета запрета на это не налагает», – отмечает собеседник.

Ссуды VA для прохождения военной службы

Департамент по делам ветеранов администрирует программу ссуд VA. Таким образом, многие военнослужащие на действительной военной службе не знают, могут ли они также использовать эти ссуды. Да, действующие войска могут абсолютно использовать ссуду VA. И мы будем использовать эту статью, чтобы описать, как VA дает ссуду для действительной военной службы.

В частности, мы обсудим следующее:

- VA Обзор кредита Требования к ссуде

- VA для прохождения военной службы

- Использование Active Duty BAH для получения ссуды VA

- Что нужно учитывать при приближении к окончанию активной службы

- Выполнение требований к займу VA

- Последние мысли

Ветераны могут купить дом за $ 0

{Sponsored} Домашняя ссуда VA предлагает $ 0 без учета PMI. Узнайте, имеете ли вы право на это мощное преимущество при покупке дома. Пройдите предварительную квалификацию сегодня!

Узнайте, имеете ли вы право на это мощное преимущество при покупке дома. Пройдите предварительную квалификацию сегодня!

VA Обзор кредита

Кредит VA предлагает военнослужащим, находящимся на действительной военной службе, невероятный путь к домовладению. Хотя эти ссуды находятся в ведении Департамента по делам ветеранов, они фактически выдаются одобренными VA кредиторами (например, банками, кредитными союзами и ипотечными компаниями).

VA гарантирует часть каждой из этих ссуд. Это означает, что, если заемщик не выполняет свои обязательства, VA выплатит кредитору часть непогашенной ссуды.Это снижает риск кредиторов и означает, что они могут предложить заемщикам следующие невыполненные условия:

- Авансовый платеж не требуется

- Частное ипотечное страхование (PMI) не требуется

- Низкие процентные ставки

- Оптимизированный вариант рефинансирования через заем рефинансирования со снижением процентной ставки (IRRRL)

VA Требования для получения ссуды для прохождения военной службы

Чтобы претендовать на ссуду VA, военнослужащие действующей службы должны соответствовать определенным минимальным требованиям к службе. Но большинство военнослужащих преодолеют этот порог вскоре после начала своих первых командировок, так как действующие войска должны пройти только 90 дней непрерывной службы, чтобы пройти квалификацию.

Но большинство военнослужащих преодолеют этот порог вскоре после начала своих первых командировок, так как действующие войска должны пройти только 90 дней непрерывной службы, чтобы пройти квалификацию.

Однако действующим военнослужащим также необходимо понимать, что право на получение ссуды VA не совпадает с утверждением ссуды VA . Как указано выше, VA гарантирует ссуды, но фактически не выдает их. Индивидуальные кредиторы предоставляют ссуды, и заемщики с действующими пошлинами должны соответствовать требованиям по ссуде, установленным этими кредиторами.Это означает, что, помимо права на получение ссуды VA, ветераны должны иметь доход, кредитные баллы и другие финансовые требования, необходимые для получения ссуды.

Проще говоря, просто потому, что VA говорит, что у вас есть право на ссуду VA, не означает, что кредитор на самом деле выдаст вам кредит. Но если вы поймете информацию в следующих трех разделах, вы увеличите свои шансы получить право на получение ссуды VA в качестве действующего военнослужащего.

Использование действующей службы BAH для получения ссуды VA

Подавая заявку на получение любого жилищного кредита , вы должны продемонстрировать, что у вас достаточно дохода для ежемесячных выплат по ипотеке.И кредиторы подтверждают это с помощью показателя, известного как отношение долга к доходу, или DTI. Они рассчитывают это, складывая все ваши ежемесячные выплаты по долгу, включая будущие выплаты по ипотеке, и деля их на ваш валовой (до налогообложения) доход.

Например, предположим, что у вас есть ежемесячные выплаты по автокредиту на 200 долларов, а ваш будущий платеж по ипотеке составляет 1300 долларов в месяц. Теперь предположим, что ваш ежемесячный валовой доход составляет 5000 долларов. В этом сценарии у вас будет DTI 30% (1500 долларов ежемесячных выплат по долгу, деление на 5000 долларов дохода).

Вообще говоря, VA рекомендует соотношения DTI меньше , чем 41%. Но действующие военнослужащие могут использовать свое базовое жилищное пособие (BAH) для удовлетворения требований DTI. Другими словами, кредиторы будут считать ваши военные выплаты и вашим BAH при расчете DTI.

Другими словами, кредиторы будут считать ваши военные выплаты и вашим BAH при расчете DTI.

Это включение BAH дает действующим войскам значительно большую покупательную способность. Продолжая приведенный выше пример, предположим, что из 5000 долларов ежемесячного дохода 3500 долларов приходилось на оплату военной базы и 1500 долларов в бакалавриате.Без BAH этот покупатель имел бы DTI в размере 43% (1500 долл. США / 3500 долл. США), что, вероятно, не соответствовало бы требованиям кредитора. Но, добавив 1500 долларов в BAH к валовому доходу, DTI упадет до 30%, что находится в пределах стандартов кредиторов для кредитов VA.

Чтобы учесть ваш BAH в валовом доходе, кредиторы обычно требуют копии вашего отчета об отпуске и доходах или LES. Если вы не можете получить доступ к копии в Интернете, администратор вашего устройства предоставит ее вам.

Рекомендации по окончании активной службы

Действующие войска, срок службы которых приближается к концу, сталкиваются с дополнительными требованиями при использовании ссуды VA. Как уже говорилось, прежде чем одобрить ссуду VA, кредиторы хотят убедиться, что вы можете вносить ежемесячные платежи. Если вы приближаетесь к окончанию военной службы, вы также приближаетесь к концу военной зарплаты. Это касается кредиторов, и им потребуются гарантии того, что вы сможете продолжать выплаты по кредиту.

Как уже говорилось, прежде чем одобрить ссуду VA, кредиторы хотят убедиться, что вы можете вносить ежемесячные платежи. Если вы приближаетесь к окончанию военной службы, вы также приближаетесь к концу военной зарплаты. Это касается кредиторов, и им потребуются гарантии того, что вы сможете продолжать выплаты по кредиту.

Согласно руководящим принципам VA, кредиторы должны «идентифицировать обслуживающий персонал, который в течение 12 месяцев после освобождения от действительной службы или окончания срока действия контракта». Если в течение этого периода времени кредиторы должны определить, планирует ли заявитель на ссуду A) повторную регистрацию, и B) имеет ли право на повторную регистрацию.Чтобы выполнить это требование, кредиторы запросят один из следующих предметов:

- Документы, подтверждающие, что сотрудник уже повторно зарегистрировался или продлил срок службы сверх 12 месяцев с даты закрытия кредита.

- Если он не будет повторно зачислен, военнослужащий должен предоставить действующее гражданское предложение о работе с указанием даты начала и оплаты.

- Если вы планируете повторное включение в список, обслуживающий участник должен предоставить подписанное заявление о том, что он или она планирует привлечь или продлить обслуживание после 12 месяцев с даты закрытия кредита.

Заемщики этой последней категории должны предоставить дополнительную справку от своего начальника. В этом заявлении должно быть указано, что соискатель ссуды имеет право на повторное зачисление и что в настоящее время не существует причин для отказа в этом запросе на повторное зачисление.

Удовлетворение требованиям к займу штата Вирджиния

Программа ссуды VA существует для продвижения домовладения . Таким образом, военнослужащие действующей армии могут использовать эти ссуды только для покупки основного жилья, но не домов для отдыха или инвестиционной собственности.Чтобы обеспечить это, VA имеет требование занятости. Это требование гласит, что покупатели должны: A) занять свои дома в течение 60 дней после закрытия, и B) жить в них в качестве основного места жительства не менее одного года.

Однако это может стать проблемой для многих активных участников службы, особенно при развертывании. К счастью, VA предлагает исключение для супругов. Если военнослужащий не может соответствовать требованиям к занятости, VA все равно одобрит ссуду, если супруг (а) сможет.

Например, предположим, что служащий, находящийся в Калифорнии, получает заказы на базу в Вирджинии. Часто супруги-военнослужащие, особенно с детьми, переезжают раньше своих активных супругов, чтобы купить и переехать в новый дом. В этом примере военнослужащий может использовать льготы по ссуде VA для покупки дома в Вирджинии, даже если он или она не переедут туда до после 60-дневного периода. Но для этого супруга должна переехать в новый дом в Вирджинии в течение 60-дневного периода после закрытия.

Последние мысли

Кредит VA не только для ветеранов. Большинство военнослужащих, находящихся на действительной военной службе, также имеют право на участие в этой кредитной программе. И, понимая уникальные аспекты подачи заявки на получение ссуды VA во время активной службы, сотрудники могут значительно повысить вероятность получения одобрения кредитора.

И, понимая уникальные аспекты подачи заявки на получение ссуды VA во время активной службы, сотрудники могут значительно повысить вероятность получения одобрения кредитора.

Морис «Чипп» Нейлон девять лет проработал пехотным офицером в морской пехоте. В настоящее время он имеет лицензию CPA, специализируясь на девелопменте и бухгалтерском учете.

Справочник по охране и резервированию Права и обязанности | Милитари Таймс

- Присоединение

- Плата и льготы

- Службы поддержки

- Образование

- Активация и развертывание

- Права и обязанности

- Разделение

- Выход на пенсию

Права и обязанности

ДРУГИЕ ПРАВА

ИСПОЛНЕНИЕ ПО УМОЛЧАНИЮ

Судам запрещено выносить решение по умолчанию в отношении военнослужащего из-за того, что он не ответил на иск или не явился в суд. Единственное исключение — если истец может предоставить суду письменное показание под присягой, в котором говорится, что ответчик не находится на действительной службе. Если письменные показания под присягой не представлены и ответчик является военным, суд назначит поверенного, чтобы просить о отсрочке судебного разбирательства.

Единственное исключение — если истец может предоставить суду письменное показание под присягой, в котором говорится, что ответчик не находится на действительной службе. Если письменные показания под присягой не представлены и ответчик является военным, суд назначит поверенного, чтобы просить о отсрочке судебного разбирательства.

Суды также могут потребовать от истцов обеспечить залог для защиты ответчиков от причинения вреда.

ПРОГНОЗ

Сервисные участники защищены от потери права выкупа закладных и доверительных отношений при следующих условиях:

♦ Облегчение испрашивается по обязательству, обеспеченному ипотекой, доверительным актом или другим обеспечением типа ипотеки недвижимого или личного имущества.

♦ Обязательство возникло до вступления в действительную службу.

♦ Имущество принадлежало военнослужащему или члену семьи до вступления в действительную службу и по-прежнему принадлежит этому лицу.

♦ На способность выполнять финансовые обязательства влияет действительное обязательство участника.

Закон о гражданской помощи военнослужащим защищает военнослужащих от потери права выкупа в течение девяти месяцев после возвращения из командировки, чтобы наверстать уплату, заключить альтернативные договоренности с кредитором или, в худшем случае, продать свои дома.

ДОГОВОРЫ РАССРОЧКИ

Резервисты, подписавшие договор о рассрочке покупки недвижимого или движимого имущества до поступления на действительную военную службу, защищены законом, если их способность производить платежи «существенно влияет» военная служба.

Однако член должен внести залог или рассрочку, прежде чем вступить в действительную службу. Продавцу запрещается использовать какое-либо право или возможность расторгнуть или расторгнуть договор или вернуть собственность, если это не санкционировано постановлением суда.

ПРОЦЕНТНАЯ СТАВКА

Если обязательство возникло до вступления в силу, процентная ставка по долгу может быть снижена до 6 процентов. Однако снижение ставки не происходит автоматически; военнослужащие должны показать, что их услуги существенно влияют на их способность выплатить долг.

Однако снижение ставки не происходит автоматически; военнослужащие должны показать, что их услуги существенно влияют на их способность выплатить долг.

Резервисты должны связаться со своими кредиторами, желательно в письменной форме, и приложить копию своих военных приказов.

СТРАХОВАНИЕ ЖИЗНИ

Если военнослужащие приобретают коммерческое страхование жизни до поступления на службу и позже обнаруживают, что больше не могут платить взносы, правительство может гарантировать уплату взносов или потребовать, чтобы страховая компания рассматривала неуплаченные взносы как ссуду под полис.У участников есть до двух лет после прекращения службы для выплаты страховых взносов.

ОТЛОЖЕНИЕ ИСПОЛНЕНИЯ ПРИНЯТИЯ

Для членов, которые находятся на военной службе или находились на службе в течение последних 60 дней, суд может приостановить исполнение постановлений, судебных исков, наложений и наложений.

Если запрошено временное пребывание, оно должно быть предоставлено, если только суд не установит, что военная служба не влияет на способность участника выполнять приказ или решение.

ПРОДОЛЖЕНИЕ РАБОТЫ

Производство в гражданском суде может быть приостановлено, если военная служба препятствует присутствию военнослужащих для защиты своих законных прав.Положения о пребывании остаются в силе в течение периода активной службы плюс 60 дней.

НАЛОГИ

Государства, в которых военнослужащие проживают на законных основаниях, могут облагать налогом военный доход и личное имущество. Законное место жительства не меняется, потому что участник переходит на действительную службу и переезжает в другой штат.

Если способность военнослужащего платить налог снижена из-за военной службы, закон откладывает сбор государственного или федерального подоходного налога на срок до шести месяцев после прекращения службы.

Никакие проценты или штрафы не могут взиматься за неуплату любого налога, взыскание которого было отложено. Кроме того, недвижимость не может быть продана для выполнения налогового обязательства или оценки, кроме как на основании специального постановления суда.

АКТ О ГРАЖДАНСКОЙ ПОМОЩИ УЧАСТНИКОВ СЛУЖБЫ

SCRA позволяет военнослужащим приостанавливать или откладывать выполнение определенных обязательств, чтобы они могли полностью сосредоточиться на выполнении военных обязанностей. Закон применяется во всех штатах, округе Колумбия и во всех штатах США.С. территории. Резервисты защищены с момента получения ими приказа явиться на действительную военную службу до 30–90 дней после даты увольнения с действительной службы.

Закон предусматривает:

♦ 6-процентный предел процентной ставки по ссудам до обслуживания и прощение ссуд для процентов, превышающих 6 процентов, если военная служба существенно влияет на способность члена производить более высокие процентные платежи.

♦ Защита от выселения и формула для расчета потолка арендной платы.

♦ Продление срока действия договоров аренды имущества и аренды автомобилей.

♦ Защита от более высоких налоговых ставок, запрещая штатам учитывать доход военнослужащего и невоенного супруга, работающего в штате.

военнослужащих Национальной гвардии, призванных на действительную службу в рамках государственных, а не федеральных властей, также имеют защиту SCRA, если:

♦ Обязанность возникла в результате федерального чрезвычайного положения.

♦ Просьба о вступлении в действительную службу подается президентом или министром обороны.

Если вы считаете, что имеете право на защиту в соответствии с SCRA, обратитесь в офис военной юридической помощи.

Контактное лицо: Для получения дополнительной информации посетите веб-сайт юридической помощи Вооруженных сил США по адресу legalassistance.law.af.mil .

ПРЕКРАЩЕНИЕ АРЕНДЫ

Договоры аренды предприятий или домов могут быть расторгнуты охранником или членом резерва при соблюдении следующих условий:

♦ Договор аренды был заключен до вступления в действительную военную службу или до того, как он был отозван на действительную военную службу на период 180 дней или более, если военнослужащий получает заказы на постоянную смену станции или заказы на развертывание на 90 дней или более.

♦ Арендованное помещение было занято для вышеуказанных целей членом или иждивенцами.

Чтобы расторгнуть договор аренды, когда он будет призван на действительную службу, участник должен доставить письменное уведомление арендодателю. Дата вступления в силу расторжения следующая:

♦ Для помесячной аренды расторжение вступает в силу через 30 дней после срока выплаты следующего арендного платежа, после даты, когда уведомление о прекращении аренды будет доставлено арендодателю.

♦ Для всех остальных договоров аренды расторжение вступает в силу в последний день месяца, следующего за месяцем, в котором было доставлено надлежащее уведомление.Соответствующий военнослужащий должен платить арендную плату только за месяцы до прекращения аренды.

Если арендная плата была выплачена заранее, арендодатель должен пропорционально распределить и возместить любую неиспользованную часть. Если требовался залог, он должен быть возвращен при расторжении договора аренды.

VA Кредитные договоры и ожидания заемщиков после предварительного утверждения

Путь к домовладению часто может вызвать у потенциальных покупателей дома целый спектр эмоций: от возбуждения до нервозности и всего, что между ними.По мере перехода процесса покупки жилья и у вас контракт, важно помнить, что процесс еще не закончен и есть еще работа, чтобы быть сделано до празднования.

Чего следует избегать:

Хотя это бывает редко, некоторые покупатели жилья могут потерять интерес после заключения контракта. Это может привести к некоторым задержки с процессом финансирования или даже привести к потере возможности получить ссуду. Твой дом Специалист по ссуде проинструктирует вас о важных вещах, которые необходимо сохранить после заключения контракта.

Veterans United рассмотрит ваши кредитные запросы, банковские выписки и квитанции о выплатах, чтобы определить,

иметь долги, которые не были раскрыты в заявке. С момента подачи заявки на кредит в

при закрытии мы советуем вам не обращаться за новыми долгами, включая совместное подписание векселя, покупку

или арендовать автомобиль и рефинансировать другие векселя — без консультации со своим кредитным специалистом.

С момента подачи заявки на кредит в

при закрытии мы советуем вам не обращаться за новыми долгами, включая совместное подписание векселя, покупку

или арендовать автомобиль и рефинансировать другие векселя — без консультации со своим кредитным специалистом.

По контракту:

- Избегайте новых долгов, например, покупки машины.

- Подумайте о том, чтобы отложить смену работы

- Не перемещайте деньги и не меняйте банк

- Следите за своими счетами и не пропустите платеж по ипотеке

- Помните об ограничениях по кредитной карте

Даже если ваш кредит все еще может быть закрыт, его закрытие может быть отложено на время дополнительной документации.

получается, поскольку мы работаем над проверкой всей вашей информации.Если новый долг увеличивает вашу долговую нагрузку,

существует повышенный риск изменения отношения долга к доходу и фактического прекращения вашего шанса

купить выбранный вами дом.

Хотя эта информация может вызвать некоторую тревогу, если вы не сбиваетесь с пути и будете следовать указаниям Ваш специалист по жилищным кредитам, вам не о чем беспокоиться. Если у вас есть вопросы по этим возможны икоты, пожалуйста, не стесняйтесь обращаться к своему специализированному специалисту по ссуде VA.

Путь к домовладению — одна из самых важных вех в жизни. Просмотрите все шаги в процессе получения кредита VA в нашем следующем разделе.

Узнайте, на что вы претендуете

Ответьте на несколько вопросов ниже, чтобы поговорить со специалистом о том, что вам принесла ваша военная служба.

3076 ветераны начали цитату онлайн сегодня

Следующий шаг: Начните свой жилищный заем VA Продолжить чтение: Кредитный процесс VAVA Кредиты | Кредиты и ипотека

Для сделок по покупке жилья Датой гарантии является более поздний из 30 дней с даты получения нами подписанного вами раннего раскрытия информации после подачи заявления или даты закрытия контракта.

Должны быть выполнены следующие требования:

- Заемщик должен предоставить Armed Forces Bank копию первоначального договора купли-продажи, в котором указана дата закрытия, и предоставить всю необходимую документацию в течение трех дней после подачи полной заявки на кредит.

- Заемщик предоставляет Банку Вооруженных Сил любую дополнительную необходимую информацию / документацию в сроки, указанные в любом Уведомлении о незавершенности или Письме-обязательстве.

- Для ссуд на покупку Гарантия включает только сделки, по которым между покупателем и продавцом заключен письменный договор о покупке жилой недвижимости, состоящей из одного-четырех семейных единиц жилья (включая кондоминиумы).

- Для ссуд на покупку, если собственность находится в обращении, письменное согласие продавца должно быть оформлено до подачи заявки.

- Для ссуд на покупку, если собственность продается на условиях короткой продажи, текущие держатели залога должны предоставить письменное одобрение короткой выплаты во время подачи заявки.

- Если вы соответствуете требованиям для получения платежа в размере 1000 долларов США, средства будут зачислены в качестве кредита при закрытии. Чтобы получить гарантийные средства, вы должны закрыть банк Armed Forces Bank.

Исключения и ограничения

Данная гарантия не распространяется на кредитные линии собственного капитала или ссуды, требующие субординации второго залога.

Гарантия недействительна, если:

- Заемщик меняет кредитные продукты или условия.

- Применимое законодательство или требования инвесторов предусматривают обязательный период ожидания до закрытия, и этот период ожидания запрещает нам закрытие до даты закрытия вашего контракта.

- Закрытие сделки откладывается из-за действий, упущений или задержек заемщика либо по вине неаффилированной третьей стороны.

- Закрытие сделки откладывается из-за того, что продавец не закрыл контракт до даты закрытия контракта, не выполнил требования контракта или не выполнил условия одобрения кредита.

- Заемщик не указывает дату закрытия в первоначальном договоре купли-продажи (кроме договоров на новое строительство).

- Закрытие не может произойти из-за неблагоприятных погодных условий, стихийного бедствия, катастрофического события или другой общественной чрезвычайной ситуации вне контроля Банка Вооруженных Сил.

- Заявление или кредитная документация заемщика содержат ложную информацию или существенные искажения.

- Гарантия не подлежит переуступке или передаче, и мы оставляем за собой право отозвать, прекратить или изменить настоящую Гарантию в любое время без предварительного уведомления, за исключением приемлемых транзакций покупки или рефинансирования, представленных до нашего отзыва, прекращения или изменения.

Ссуды при условии одобрения кредита. Взимаются сборы, включая сборы за оценку и страхование имущества.Ограниченное по времени предложение.

Сравнить Ипотека | Кредиты и ипотека

Для сделок по покупке жилья Датой гарантии является более поздний из 30 дней с даты получения нами подписанного вами раннего раскрытия информации после подачи заявления или даты закрытия контракта.

Должны быть выполнены следующие требования:

- Заемщик должен предоставить Armed Forces Bank копию первоначального договора купли-продажи, в котором указана дата закрытия, и предоставить всю необходимую документацию в течение трех дней после подачи полной заявки на кредит.

- Заемщик предоставляет Банку Вооруженных Сил любую дополнительную необходимую информацию / документацию в сроки, указанные в любом Уведомлении о незавершенности или Письме-обязательстве.

- Для ссуд на покупку Гарантия включает только сделки, по которым между покупателем и продавцом заключен письменный договор о покупке жилой недвижимости, состоящей из одного-четырех семейных единиц жилья (включая кондоминиумы).

- Для ссуд на покупку, если собственность находится в обращении, письменное согласие продавца должно быть оформлено до подачи заявки.

- Для ссуд на покупку, если собственность продается на условиях короткой продажи, текущие держатели залога должны предоставить письменное одобрение короткой выплаты во время подачи заявки.

- Если вы соответствуете требованиям для получения платежа в размере 1000 долларов США, средства будут зачислены в качестве кредита при закрытии. Чтобы получить гарантийные средства, вы должны закрыть банк Armed Forces Bank.

Исключения и ограничения

Данная гарантия не распространяется на кредитные линии собственного капитала или ссуды, требующие субординации второго залога.

Гарантия недействительна, если:

- Заемщик меняет кредитные продукты или условия.

- Применимое законодательство или требования инвесторов предусматривают обязательный период ожидания до закрытия, и этот период ожидания запрещает нам закрытие до даты закрытия вашего контракта.

- Закрытие сделки откладывается из-за действий, упущений или задержек заемщика либо по вине неаффилированной третьей стороны.

- Закрытие сделки откладывается из-за того, что продавец не закрыл контракт до даты закрытия контракта, не выполнил требования контракта или не выполнил условия одобрения кредита.

- Заемщик не указывает дату закрытия в первоначальном договоре купли-продажи (кроме договоров на новое строительство).

- Закрытие не может произойти из-за неблагоприятных погодных условий, стихийного бедствия, катастрофического события или другой общественной чрезвычайной ситуации вне контроля Банка Вооруженных Сил.

- Заявление или кредитная документация заемщика содержат ложную информацию или существенные искажения.

- Гарантия не подлежит переуступке или передаче, и мы оставляем за собой право отозвать, прекратить или изменить настоящую Гарантию в любое время без предварительного уведомления, за исключением приемлемых транзакций покупки или рефинансирования, представленных до нашего отзыва, прекращения или изменения.

Ссуды при условии одобрения кредита. Взимаются сборы, включая сборы за оценку и страхование имущества. Ограниченное по времени предложение.

Как купить дом, пока вы работаете

Фото: Грег Ортега из Unsplash Как

военнослужащий, вы можете подумать, что не сможете купить дом, пока

ваша действительная служба заканчивается. Но, на самом деле, у вас можно купите дом на время работы, даже если вы живете за границей или

за пределами США.

Но, на самом деле, у вас можно купите дом на время работы, даже если вы живете за границей или

за пределами США.

Строитель нового дома может помочь вам в этом. Некоторые строители, такие как Drees Homes, Schumacher Homes, Taylor Homes и Lennar Homes, даже предложили специальные льготы для военнослужащих. Примеры стимулов для строителей включают модернизацию вашего нового дома, предпочтительные условия кредита, платные коммунальные услуги в течение одного года, возврат наличных и подарочные карты в магазины товаров для дома.

Вот что вам нужно знать, чтобы купить дом, пока вы работаете:

Как найти дом

Раньше покупая дом, вам следует изучить стоимость домовладения и подумать о том, какие факторы наиболее важны для вас в местах, где вы хотите жить.Когда вы будете готовы посмотреть на конкретные дома, вы можете начать с NewHomeSource. списки и сайты строителей дома.

Если

нельзя лично посещать макеты домов строителей, спрашивайте у строителей

представитель, друг или член семьи, или ваш риэлтор, чтобы взять вас на

тур с помощью приложения для видеосвязи, например Skype, WhatsApp или Facetime. Некоторые строители

предлагают трехмерные туры в виртуальной реальности, которые вы можете испытать с помощью средства просмотра VR, например

как Google Cardboard.

Некоторые строители

предлагают трехмерные туры в виртуальной реальности, которые вы можете испытать с помощью средства просмотра VR, например

как Google Cardboard.

После того, как вы подписали контракт на конкретный дом, вы должны обсудить любые изменения, которые вы хотите внести в дом, со своим строителем и выбрать необходимые улучшения, отделку и приспособления в центре проектирования строителя.Эти решения могут быть приняты удаленно или вы можете попросить вашего супруга, друга или члена семьи или вашего риэлтора принять решения за вас. «Вложите свою энергию в выбор того, что вам не понравилось в в модельном доме, потому что для того, что вам нравится , нет смысла искать другие варианты», — говорит Кэндис Уильямс, риэлтор из RE / MAX. Космический центр в Лиг-Сити, штат Техас.

Получение ипотеки

Вы

не обязательно получать VA

заем

купить дом, пока вы работаете, но нет причин не рассматривать

этот тип ссуды, который гарантирован U. S. Департамент ветеранов

Дела.

S. Департамент ветеранов

Дела.

Многие банки, ипотечные компании и другие кредиторы, в том числе аффилированные с жилищные строители, предлагают VA ссуды. VA гарантирует часть кредита, поэтому кредитор может предложить вам лучшую ставку, условия или и то, и другое, и быть уверенным, что если вы не погасите ссуду, VA вмешается и возместит кредитору часть потери.

С займом VA:

- Необязательно быть новым покупателем.

- У вас должен быть приемлемый кредит.

- Вы можете купить дом, таунхаус, кондоминиум или другой одобренный тип недвижимости.

- Ваше право на участие зависит от вашего трудового стажа.

- Ваш (а) супруг (а) может быть совладельцем.

- Авансовый платеж вносить не нужно.

- Плата за частное страхование ипотеки не взимается.

- Ваши заключительные расходы могут быть ниже.

- Ваш строитель может оплатить часть ваших заключительных расходов.

- С вас не будет взиматься штраф за досрочное погашение, если вы погасите ссуду до истечения срока.

- Если у вас возникнут проблемы с оплатой, VA может помочь вам.

Чтобы подать заявку, вам понадобится сертификат соответствия (COE), который вы можете выйти в Интернет через портал VA eBenefits. Или ваш кредитор может запросить COE для вас.

Подписание документов

Вы будете нужно подписать много документов, чтобы купить дом, но у вас не обязательно подписать их все лично. Вместо этого вы можете подписать электронным способом онлайн или с мобильного устройства.

Для документы, требующие чернильной или «мокрой» подписи, вы можете назначьте кого-нибудь подписать за вас, если вы не можете подписаться лично. Чтобы использовать это вариант, вам нужно будет подписать юридическую форму, называемую доверенностью (доверенность), чтобы разрешить другому лицу, которое вы выберете, подписать за вас юридические документы.

«У многих развернутых военных есть доверенность, чтобы супруг или член семьи мог присутствовать на закрытии от их имени и расписаться за них», — говорит Шейла Фостер, риэлтор из Coldwell Banker United, Realtors в Остине, штат Техас.

Ваш Доверенное лицо должно уполномочивать человека, которого вы выбрали, принимать решения, связанные с недвижимостью. для тебя. Если решения по недвижимости не указаны, ваш застройщик, кредитор или название Компания может не принять подпись выбранного вами человека вместо вашей.

«Поговорите со своим кредитором и титульной компанией об их требованиях к доверенности, как только вы заключите договор на строительство вашего нового дома», — советует Фостер. Некоторые застройщики, кредиторы и титульные компании могут потребовать, чтобы вы использовали специальную форму доверенности, которую они вам предоставят.

Кого выбрать

Ваш супруг может быть очевидным выбором, когда вы подписываете доверенность, но что, если вы не женаты, или ваш супруг (а) также живет вдали от района, где вы хотите купить домой? В любом случае вы можете выбрать кого-нибудь другого.

“Выбрать

кто-то, с кем вам комфортно и вы доверяете, и кто точно знает, что

вы ищете в доме, какие функции вам нужны, и не собираетесь

подпишитесь на покупке более дорогого дома », — советует Уильямс.

Если вы не хотите подписывать доверенность, вы все равно можете купить дом во время развертывания, если вы можете подписать документы в электронном виде и лично у нотариуса в этом районе где вы развернуты.Вы можете найти нотариуса на своей военной базе или в Консульство США, если вы находитесь в другой стране.

«Это может занять больше времени, так как документы нужно будет отправить по почте после подписания », — говорит Фостер. «Ваш кредитор и титульная компания могут проконсультировать вас по требования.»

Переезд

Если вы покупаете дом по ссуде VA, вы должны намереваетесь использовать дом в качестве личного место жительства, а не сдача внаем или дом для друзей или семьи кроме вашего супруга.Если вы находитесь на действительной военной службе и не состоите в браке, или если вы супруг (а) не может заселять ваш дом вскоре после закрытия, это требование к размещению может быть трудно встретить.

«Проблема в том, что вы никогда не знаете, когда [вы] вернетесь», — говорит Уильямс. «Вы можете находиться в командировке на шесть, девять или 12 месяцев, но ее можно продлить или сократить раньше».

Если ваши временные рамки меняются, вы можете купить свой дом и оставить его пустым на некоторое время. Скоро ты вернешься.Вам придется вносить ипотечный платеж каждые месяц, даже если вы еще не живете в своем доме.

Ваш Builder может предложить вам и другие варианты, — говорит Уильямс.

- Если ваше развертывание завершится раньше, чем вы ожидали, и ваш дом не готов, ваш строитель может разрешить вам передать ваш контракт и задаток в другой дом, который был завершен. Если это невозможно, вам придется искать временное жилье, пока не будет завершено строительство вашего дома по контракту.

- Если ваше развертывание продлено на короткий период, ваш строитель может позволить вам отложить закрытие, даже если ваш дом будет закончен.

- Если ваше развертывание продлено на более длительный период, ваш строитель может позволить вам перенести дату закрытия и перевести ваш контракт и задаток в другой дом, который не будет завершен до более позднего времени.

- Если ваш строитель не задержит дату закрытия, ваш кредитор может разрешить вам закрыть и использовать ваш дом в качестве арендуемой собственности до тех пор, пока ваше размещение не будет завершено.

Покупка дом, пока вы работаете, может быть немного сложнее, чем покупка в другом обстоятельства, но если вы готовы купить свой первый дом, переезд или ваш вечный дом, нет причин ждать.

Марси Геффнер — отмеченный наградами внештатный репортер, писатель и редактор из Вентуры, Калифорния. За последнее десятилетие она написала более 1000 опубликованных историй о жилой и коммерческой недвижимости, банковском деле, кредитных картах, компьютерной безопасности, медицинском страховании и малом бизнесе, а также на другие темы.Редакторы описывают ее как «внимательную к деталям», «добросовестную», «умную» и «невероятно разностороннюю». Ее отмеченные наградами репортажи были отмечены как «безупречные», «точно актуальные», «информативные», «увлекательные», «интересные» и «детализированные». Ее рассказы цитировались в семи опубликованных научно-популярных книгах и в двух слушаниях в Конгрессе США.

Ее рассказы цитировались в семи опубликованных научно-популярных книгах и в двух слушаниях в Конгрессе США.

До своей карьеры внештатного сотрудника Геффнер была старшим редактором журнала California Real Estate. Позже она стала управляющим редактором Inman.com, независимого новостного сайта в сфере недвижимости.У нее также есть предыдущий опыт работы в области технического письма, корпоративных коммуникаций и общения с сотрудниками. Она получила степень бакалавра английского языка с отличием в Калифорнийском университете в Лос-Анджелесе и степень магистра делового администрирования (MBA) в Университете Пеппердайн в Малибу, Калифорния. Она любит читать, делать проекты по благоустройству дома и наблюдать за чайками на пляже.

Знакомство с военнослужащими Закон о гражданской помощи (SCRA)

Призывали ли вас в последнее время на действительную военную службу? Готовитесь ли вы к долгосрочному развертыванию, которое может повлиять на вашу способность выполнять юридические или финансовые обязательства? Или вы приближаетесь к окончанию действительной военной службы? Если ответ на любой из этих вопросов — «да», особенно важно, чтобы вы понимали свои права и обязанности в соответствии с Законом о гражданской помощи военнослужащим (SCRA) 2003 года, в который с тех пор несколько раз вносились поправки, последний раз в мае. 2018.В этой статье кратко описывается SCRA, объясняется, как использовать средства защиты закона, а также говорится, куда обратиться за юридической помощью и дополнительной информацией.

2018.В этой статье кратко описывается SCRA, объясняется, как использовать средства защиты закона, а также говорится, куда обратиться за юридической помощью и дополнительной информацией.

Кратко о SCRA

Основная цель ГКДР — облегчить юридическое и финансовое бремя для военнослужащих и их семей, вызванное требованиями действительной военной службы. Говоря словами Закона, положения были разработаны, чтобы позволить военнослужащим «направить всю свою энергию на нужды обороны нации».«

SCRA предоставляет помощь всем военнослужащим армии, ВВС, береговой охраны, морской пехоты и военно-морского флота, находящихся на действительной службе; члены резерва при несении действительной военной службы; члены компонента Национальной гвардии, мобилизованные по федеральному приказу более 30 дней подряд; и действующие офицеры Службы общественного здравоохранения и Национального управления океанических и атмосферных исследований. Ряд положений ГКДР также распространяется на супругов и других иждивенцев, например, защита от выселения и судебная помощь в связи с прекращением аренды жилого помещения и аренды автотранспортных средств. Кроме того, Закон об оказании помощи супругам-военнослужащим (MSRRA) внес поправки в SCRA, чтобы обеспечить защиту супругов-военнослужащих в связи с проживанием, голосованием и налогами, как и военнослужащим.

Кроме того, Закон об оказании помощи супругам-военнослужащим (MSRRA) внес поправки в SCRA, чтобы обеспечить защиту супругов-военнослужащих в связи с проживанием, голосованием и налогами, как и военнослужащим.

Основные положения SCRA

SCRA предлагает ряд положений, помогающих военнослужащим выполнять свои юридические и финансовые обязательства. Но облегчение по SCRA — это , а не , всегда автоматический. Вы должны утвердительно ссылаться или просить помощи. Вот почему вам следует ознакомиться с положениями закона и сотрудничать с ближайшим к вам отделом юридической помощи вооруженных сил, чтобы выявить и задействовать любые меры защиты SCRA, применимые к вашим конкретным обстоятельствам.

Некоторые из наиболее часто используемых положений включают:

- Шестипроцентный потолок процентных ставок. Вы можете снизить или ограничить процентные ставки по любой автомобильной, жилищной или студенческой ссуде или возникшей задолженности по кредитной карте, полученной вами или вашим супругом до , когда вы вступили в действительную военную службу, до 6 процентов в год в течение периода, в течение которого вы остаетесь на активной службе. Чтобы получить эту льготу, вы должны уведомить своего кредитора в письменной форме и приложить копию своих приказов о прохождении действительной военной службы или письмо от вашего командира, в котором указана дата, когда вы начали действительную службу.Эти сниженные ставки не применяются к полученным вами займам или новым кредитным расходам, которые вы сделали во время прохождения активной службы.

- Защита кредитного рейтинга. Кредиторы не могут отказать или отозвать кредит, изменить условия существующей ссуды или отказать в предоставлении кредита, потому что вы обратились за защитой SCRA. Любые претензии в отношении прав в соответствии с SCRA не могут использоваться кредитором как основание для вывода о том, что вы не можете выплатить долг или для создания отрицательного кредитного отчета. Кроме того, страховщик не может отказать вам в страховании на основании любых мер защиты SCRA, которые вы можете использовать.

- Судебная помощь. Если вы находитесь на действительной службе и это не позволяет вам явиться в суд по расписанию, SCRA позволяет вам потребовать отсрочки гражданского судопроизводства и гражданского административного разбирательства, включая действия, связанные с банкротством, разводом или потерей права выкупа, на срок не менее 90 дней. Обратите внимание, что эта защита не распространяется на уголовное производство. Кроме того, если суд вынесет решение по умолчанию против вас, потому что вы не явились в суд для защиты иска или другого действия, вы можете потребовать возобновления рассмотрения дела и отмены решения по умолчанию.Положения, касающиеся судебной защиты, могут быть особенно сложными, поэтому обязательно проконсультируйтесь с юрисконсультом в ближайшем офисе юридической помощи вооруженных сил относительно любых гражданских исков против вас или вас и ваших иждивенцев.

- Защита от выселения. Если вы арендуете свой дом или квартиру, и арендная плата не превышает определенной суммы, то ваш домовладелец не может выселить вас или ваших иждивенцев, пока вы находитесь на действительной военной службе, без предварительного судебного постановления. Кроме того, вы можете потребовать, чтобы суд отложил исполнение постановления о выселении вас или ваших иждивенцев на 90 дней, но, в отличие от приостановки других судебных разбирательств, суд будет иметь возможность решить, отложить ли выселение и, если Итак, как долго. Порог арендной платы обычно меняется каждый год, чтобы отразить инфляцию и любое повышение стоимости жилья.

- Возможность расторжения договора аренды имущества. Как правило, вы можете выйти или расторгнуть без штрафных санкций любые договоры аренды жилой и коммерческой недвижимости, которые начались до вашего назначения на действительную службу.Вы также можете расторгнуть договор аренды, подписанный вами во время активной службы, в случае изменения вашего постоянного места службы или если новое командование продлится более 90 дней. Вы должны предоставить арендодателю письменное уведомление об отмене бронирования — устного уведомления недостаточно.

- Расторжение договора аренды автомобиля. Вы можете расторгнуть договор аренды легкового или грузового автомобиля, если вас призвали на действительную военную службу на срок 180 или более дней после подписания договора аренды. Вы также можете расторгнуть договор аренды, если получите приказ о постоянном изменении места службы за пределами США.С. или находятся в составе войсковой части на 180 суток и более.

- Освобождение от отчуждения и принудительной продажи. Если вы находитесь на действительной военной службе и это приводит к вашей неспособности выплатить ипотечный кредит или выполнить условия договора купли-продажи или рассрочки платежа, SCRA может вам помочь. Невозможно изъять недвижимость или вернуть транспортное средство без постановления суда, если вы нарушите условия договора купли-продажи из-за активной военной службы. Военнослужащий может потребовать приостановления такого разбирательства при определенных обстоятельствах.

- Прекращение и возобновление страхования. Если ваша медицинская страховка была аннулирована во время прохождения активной службы, в большинстве случаев ее можно восстановить без потери льгот, периодов ожидания или штрафов. Страхование жизни также защищено от истечения срока, прекращения действия и конфискации в случае неуплаты страховых взносов или задолженности за период военной службы плюс два года. Вы также можете отменить страхование профессиональной ответственности и восстановить его. Сроки подачи заявления на восстановление различаются в зависимости от вида страхования.Например, у вас есть только 30 дней после освобождения от действительной службы, чтобы запросить восстановление страхования профессиональной ответственности и получить защиту SCRA, но 120 дней, чтобы запросить восстановление пособий по медицинскому страхованию.

- Государственная налоговая льгота. Если вы получаете военные приказы, которые требуют от вас переехать из вашего штата в другой штат, ваше «постоянное местожительство» или штат законного проживания для целей налогообложения не изменяется. SCRA не позволяет вам платить налоги штата на ваш доход от военной службы или личное имущество, такое как автомобиль, в любой штат, кроме штата вашего постоянного проживания.Например, если ваш штат легального проживания — Техас, и военные отправляют вас в Вирджинию, вам не придется платить подоходный налог штата Вирджиния с ваших военных доходов, а также вам не придется платить налоги на личное имущество штату Вирджиния. Если вы или ваш супруг (а) зарабатываете невоенный доход, возможно, вам придется платить подоходный налог тому штату, в котором вы находитесь, если в этом штате есть подоходный налог. Но государство не может использовать ваши военные доходы для увеличения налоговых обязательств или обязательств вашего супруга.

.jpg) Чтобы получить эту льготу, вы должны уведомить своего кредитора в письменной форме и приложить копию своих приказов о прохождении действительной военной службы или письмо от вашего командира, в котором указана дата, когда вы начали действительную службу.Эти сниженные ставки не применяются к полученным вами займам или новым кредитным расходам, которые вы сделали во время прохождения активной службы.

Чтобы получить эту льготу, вы должны уведомить своего кредитора в письменной форме и приложить копию своих приказов о прохождении действительной военной службы или письмо от вашего командира, в котором указана дата, когда вы начали действительную службу.Эти сниженные ставки не применяются к полученным вами займам или новым кредитным расходам, которые вы сделали во время прохождения активной службы.  Если вы находитесь на действительной службе и это не позволяет вам явиться в суд по расписанию, SCRA позволяет вам потребовать отсрочки гражданского судопроизводства и гражданского административного разбирательства, включая действия, связанные с банкротством, разводом или потерей права выкупа, на срок не менее 90 дней. Обратите внимание, что эта защита не распространяется на уголовное производство. Кроме того, если суд вынесет решение по умолчанию против вас, потому что вы не явились в суд для защиты иска или другого действия, вы можете потребовать возобновления рассмотрения дела и отмены решения по умолчанию.Положения, касающиеся судебной защиты, могут быть особенно сложными, поэтому обязательно проконсультируйтесь с юрисконсультом в ближайшем офисе юридической помощи вооруженных сил относительно любых гражданских исков против вас или вас и ваших иждивенцев.

Если вы находитесь на действительной службе и это не позволяет вам явиться в суд по расписанию, SCRA позволяет вам потребовать отсрочки гражданского судопроизводства и гражданского административного разбирательства, включая действия, связанные с банкротством, разводом или потерей права выкупа, на срок не менее 90 дней. Обратите внимание, что эта защита не распространяется на уголовное производство. Кроме того, если суд вынесет решение по умолчанию против вас, потому что вы не явились в суд для защиты иска или другого действия, вы можете потребовать возобновления рассмотрения дела и отмены решения по умолчанию.Положения, касающиеся судебной защиты, могут быть особенно сложными, поэтому обязательно проконсультируйтесь с юрисконсультом в ближайшем офисе юридической помощи вооруженных сил относительно любых гражданских исков против вас или вас и ваших иждивенцев.  Кроме того, вы можете потребовать, чтобы суд отложил исполнение постановления о выселении вас или ваших иждивенцев на 90 дней, но, в отличие от приостановки других судебных разбирательств, суд будет иметь возможность решить, отложить ли выселение и, если Итак, как долго. Порог арендной платы обычно меняется каждый год, чтобы отразить инфляцию и любое повышение стоимости жилья.

Кроме того, вы можете потребовать, чтобы суд отложил исполнение постановления о выселении вас или ваших иждивенцев на 90 дней, но, в отличие от приостановки других судебных разбирательств, суд будет иметь возможность решить, отложить ли выселение и, если Итак, как долго. Порог арендной платы обычно меняется каждый год, чтобы отразить инфляцию и любое повышение стоимости жилья.  Вы можете расторгнуть договор аренды легкового или грузового автомобиля, если вас призвали на действительную военную службу на срок 180 или более дней после подписания договора аренды. Вы также можете расторгнуть договор аренды, если получите приказ о постоянном изменении места службы за пределами США.С. или находятся в составе войсковой части на 180 суток и более.

Вы можете расторгнуть договор аренды легкового или грузового автомобиля, если вас призвали на действительную военную службу на срок 180 или более дней после подписания договора аренды. Вы также можете расторгнуть договор аренды, если получите приказ о постоянном изменении места службы за пределами США.С. или находятся в составе войсковой части на 180 суток и более.  Если ваша медицинская страховка была аннулирована во время прохождения активной службы, в большинстве случаев ее можно восстановить без потери льгот, периодов ожидания или штрафов. Страхование жизни также защищено от истечения срока, прекращения действия и конфискации в случае неуплаты страховых взносов или задолженности за период военной службы плюс два года. Вы также можете отменить страхование профессиональной ответственности и восстановить его. Сроки подачи заявления на восстановление различаются в зависимости от вида страхования.Например, у вас есть только 30 дней после освобождения от действительной службы, чтобы запросить восстановление страхования профессиональной ответственности и получить защиту SCRA, но 120 дней, чтобы запросить восстановление пособий по медицинскому страхованию.

Если ваша медицинская страховка была аннулирована во время прохождения активной службы, в большинстве случаев ее можно восстановить без потери льгот, периодов ожидания или штрафов. Страхование жизни также защищено от истечения срока, прекращения действия и конфискации в случае неуплаты страховых взносов или задолженности за период военной службы плюс два года. Вы также можете отменить страхование профессиональной ответственности и восстановить его. Сроки подачи заявления на восстановление различаются в зависимости от вида страхования.Например, у вас есть только 30 дней после освобождения от действительной службы, чтобы запросить восстановление страхования профессиональной ответственности и получить защиту SCRA, но 120 дней, чтобы запросить восстановление пособий по медицинскому страхованию.  SCRA не позволяет вам платить налоги штата на ваш доход от военной службы или личное имущество, такое как автомобиль, в любой штат, кроме штата вашего постоянного проживания.Например, если ваш штат легального проживания — Техас, и военные отправляют вас в Вирджинию, вам не придется платить подоходный налог штата Вирджиния с ваших военных доходов, а также вам не придется платить налоги на личное имущество штату Вирджиния. Если вы или ваш супруг (а) зарабатываете невоенный доход, возможно, вам придется платить подоходный налог тому штату, в котором вы находитесь, если в этом штате есть подоходный налог. Но государство не может использовать ваши военные доходы для увеличения налоговых обязательств или обязательств вашего супруга.

SCRA не позволяет вам платить налоги штата на ваш доход от военной службы или личное имущество, такое как автомобиль, в любой штат, кроме штата вашего постоянного проживания.Например, если ваш штат легального проживания — Техас, и военные отправляют вас в Вирджинию, вам не придется платить подоходный налог штата Вирджиния с ваших военных доходов, а также вам не придется платить налоги на личное имущество штату Вирджиния. Если вы или ваш супруг (а) зарабатываете невоенный доход, возможно, вам придется платить подоходный налог тому штату, в котором вы находитесь, если в этом штате есть подоходный налог. Но государство не может использовать ваши военные доходы для увеличения налоговых обязательств или обязательств вашего супруга.Предупреждение об отказе

Хотя вы можете отказаться или отменить свои права по SCRA, такой отказ должен быть оформлен в письменной форме и подписан вами в течение или после , чтобы ваша действительная военная служба была действительной. Если вы подпишете отказ от ваших прав SCRA до вы поступите на военную службу, отказ будет недействительным. Внимательно изучите все документы (например, страховые полисы), чтобы убедиться, что нет встроенных отказов.Если вы планируете подписать отказ от прав в любое время — до, во время или после службы в армии — не делайте этого без консультации с прокурором вооруженных сил.

Если вы подпишете отказ от ваших прав SCRA до вы поступите на военную службу, отказ будет недействительным. Внимательно изучите все документы (например, страховые полисы), чтобы убедиться, что нет встроенных отказов.Если вы планируете подписать отказ от прав в любое время — до, во время или после службы в армии — не делайте этого без консультации с прокурором вооруженных сил.

Как активировать защиту в соответствии с SCRA

Хотя SCRA предназначен для защиты вас и вашей семьи, большинство его положений требует, чтобы вы предприняли действия, чтобы запросить помощь, и сделать это своевременно. Некоторые меры защиты требуют письменного уведомления, например, расторжение договора аренды жилья.Другие положения, такие как запрос 6-процентной ставки по ссуде, установленной ГКДР, требуют, чтобы вы показали, что на вас «существенно повлияла» военная служба. В большинстве случаев вам нужно будет предоставить копию ваших приказов о действующей военной службе, чтобы получить помощь в соответствии с Законом.

Временные рамки для запроса освобождения также различаются: некоторые меры защиты требуют, чтобы вы предприняли действия до или во время активации, в то время как другие позволяют действовать в течение 30–180 дней после освобождения от действительной службы.

Поговорите с прокурором юридической помощи своих вооруженных сил

SCRA — сложная часть публичного права.Прежде чем обращаться за помощью, откажитесь от своих прав на защиту SCRA или если у вас есть вопросы о типе помощи, на которую вы можете иметь право, рекомендуется поговорить с прокурором юридической помощи вооруженных сил. Воспользуйтесь функцией поиска юридических услуг Вооруженных сил, чтобы найти ближайшего к вам юридического лица.

Проконсультируйтесь в своем офисе юридической помощи по поводу корреспонденции с просьбой о судебной защите, особенно по вопросам, связанным с судебными исками и явками в суд, страхованием и налогами. Как правило, при запросе какой-либо помощи вы должны будете приложить копию своих заказов и доставить письменное уведомление от руки, частным курьером или почтовым отправлением с уведомлением о вручении (желательно заверенным) соответствующей стороне.