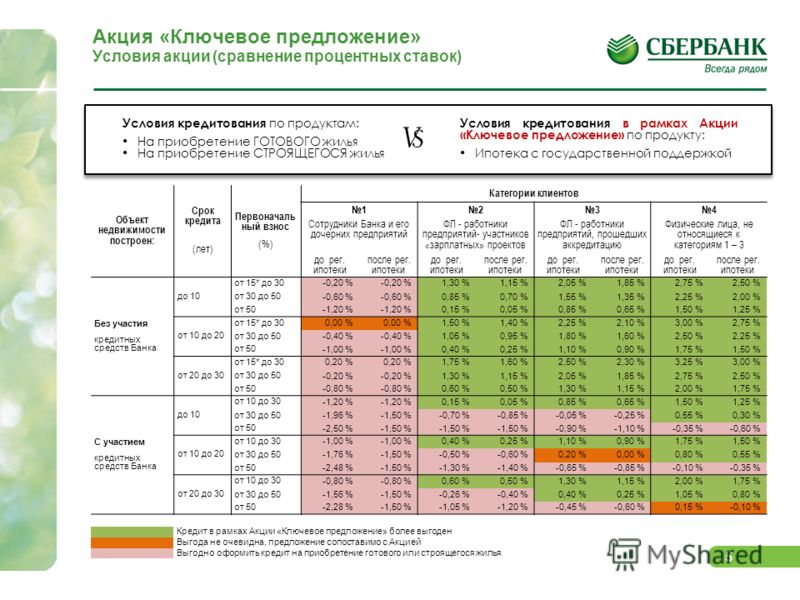

Банки-участники программы Семейная Ипотека по ставке до 6%

#Семейная ипотека #Банки #Ипотека

Поиск

Ничего не найдено

Узнайте, какие банки участвуют в программе семейной ипотеки

|

РФ»

РФ»Как формулируется список банков?

АО «ДОМ. РФ» формирует перечень банков-участников в соответствии с методикой, зафиксированной в постановлении Правительства России о реализации программы «Семейная ипотека».

РФ» формирует перечень банков-участников в соответствии с методикой, зафиксированной в постановлении Правительства России о реализации программы «Семейная ипотека».

Очередность банков в приведенном списке соответствует объему средств, выделенных на выдачу льготных кредитов. Банки расположены в порядке уменьшения размера лимитов.

Обязан ли банк выдать Семейную ипотеку?

Процесс оформления ипотеки на льготных условиях не отличается от обычного одобрения кредита в банке. Кредитор самостоятельно оценивает платежеспособность заемщика, проверяет его кредитную историю, недвижимость, которую заемщик хочет приобрести, и может отказать в выдаче ипотечного кредита. Тем не менее это не лишает гражданина возможности обратиться в любой другой банк из списка участников.

После исчерпания своего лимита банк может прекратить выдачу кредитов по программе. Подробную информацию об участии банка в льготном кредитовании необходимо уточнять непосредственно в кредитной организации.

Подробнее о программе «Семейная ипотека»

О том, как взять семейную ипотеку, читайте в нашей инструкции: Как воспользоваться «Семейной ипотекой»?

Какие еще существуют программы с государственной поддержкой?

Узнайте, какие банки участвуют в программе семейной ипотекиКак формулируется список банков?Обязан ли банк выдать Семейную ипотеку?Подробнее о программе «Семейная ипотека»Какие еще существуют программы с государственной поддержкой?

Популярные инструкции

Условия программы льготной ипотеки для IT-специалистов

Как взять ипотеку с господдержкой по ставке до 8%?

Как воспользоваться «Семейной ипотекой»?

Помощь многодетным семьям в погашении ипотеки

Сельская ипотека: вопросы и ответы

Условия программы Дальневосточная ипотека

Как получить бесплатную консультацию о жилье?

Сервисы

Оценка жилья

Узнайте, сколько стоит ваша квартира

Оценить

Ипотека

Выберите лучшую ипотечную ставку

Посмотреть

Нужно ли платить взносы садоводству, если не пользуешься участком?

На каких условиях можно получить Сельскую ипотеку на приграничных территориях?

Какие льготы по ипотеке могут получить семьи с детьми инвалидами

Что такое договор ипотеки?

Все вопросы Остались вопросы?

Задавайте!

Выберите категорию

- Общие вопросы

- Программа 450

- Ипотека с господдержкой

- Материнский капитал

- Налоговые вычеты

Выберите категорию

Введите корректный e-mail

Максимальное количество символов — 300

На сайте используются файлы cookie Оставаясь на сайте, вы выражаете свое согласие на обработку персональных данных в соответствии с политикой АО «ДОМ. РФ»

РФ»

Остались вопросы?

Задавайте!

Выберите категорию

- Общие вопросы

- Ипотека с господдержкой

- Материнский капитал

- Налоговые вычеты

Выберите категорию

Введите корректный e-mail

Максимальное количество символов — 300

Звоните по телефону

8 800 775-11-22 Или закажите обратный звонокВыберите категорию

- Общие вопросы

- Программа 450

- Ипотека с господдержкой

- Материнский капитал

- Налоговые вычеты

Выберите категорию

Это поле обязательно для заполнения

Это поле обязательно для заполнения

Выбери для себя лучшую ставку по ипотеке в банке

Ничего не найдено

Подборка банков с наиболее выгодными ставками по ипотеке. Следите вместе с нами за ситуацией на рынке недвижимости.

Следите вместе с нами за ситуацией на рынке недвижимости.

Дата обновления данных 07.03.2023

Подробнее о льготных ипотечных программах

Хотите сделать эту страницу лучше?

Пройдите опрос, чтобы вам было еще удобнее пользоваться нашим сайтом

Остались вопросы?

Задавайте!

Выберите категорию

- Общие вопросы

- Программа 450

- Ипотека с господдержкой

- Материнский капитал

- Налоговые вычеты

Выберите категорию

Введите корректный e-mail

Максимальное количество символов — 300

На сайте используются файлы cookie Оставаясь на сайте, вы выражаете свое согласие на обработку персональных данных в соответствии с политикой АО «ДОМ.

Остались вопросы?

Задавайте!

Выберите категорию

- Общие вопросы

- Программа 450

- Ипотека с господдержкой

- Материнский капитал

- Налоговые вычеты

Выберите категорию

Введите корректный e-mail

Максимальное количество символов — 300

Звоните по телефону

8 800 775-11-22Или закажите обратный звонок

Выберите категорию

- Общие вопросы

- Программа 450

- Ипотека с господдержкой

- Материнский капитал

- Налоговые вычеты

Выберите категорию

Это поле обязательно для заполнения

Это поле обязательно для заполнения

FFIEC объявляет о доступности данных по ипотечному кредитованию за 2019 год Закон о раскрытии информации об ипотеке (HMDA).

Охватываемые учреждения включают банки, сберегательные ассоциации, кредитные союзы и ипотечные компании.

Охватываемые учреждения включают банки, сберегательные ассоциации, кредитные союзы и ипотечные компании.Данные HMDA представляют собой наиболее полную общедоступную информацию о деятельности ипотечного рынка. Они используются промышленностью, группами потребителей, регулирующими органами и другими сторонами для оценки потенциальных рисков справедливого кредитования и для других целей.

Сегодня FFIEC выпускает несколько информационных продуктов для обслуживания различных пользователей данных. Динамический национальный набор данных об уровне ссуд HMDA (открывается в новом окне)

(Вы покинете NCUA.gov и получите доступ к веб-сайту, не принадлежащему NCUA.

Мы рекомендуем вам прочитать NCUA

политики выходных ссылок. (открывает новую страницу).)

обновляется еженедельно для отражения просроченных и повторных представлений. Сводные и раскрытые отчеты (открывается в новом окне)

(Вы покинете NCUA.gov и получите доступ к веб-сайту, не принадлежащему NCUA.

Мы рекомендуем вам прочитать NCUA

политики выходных ссылок.

Понимание данных

Данные включают в себя в общей сложности 48 точек данных, предоставляющих информацию о заявителях, имуществе, обеспечивающем ссуду или предлагаемом для обеспечения ссуды в случае неоригинальных заявок, транзакциях и идентификаторах. Полный список точек данных HMDA и связанных с ними полей данных находится в Приложении A (открывается в новом окне).

(Вы покинете NCUA.gov и получите доступ к веб-сайту, не принадлежащему NCUA.

Мы рекомендуем вам прочитать NCUA

политики выходных ссылок. (открывает новую страницу).)

Руководства FFIEC по подаче инструкций для данных HMDA, собранных в 2019 г.. Некоторые финансовые учреждения меньшего объема не обязаны сообщать все эти данные в соответствии с Законом об экономическом росте, регуляторных послаблениях и защите прав потребителей (EGRRCPA). 1

Полный список точек данных HMDA и связанных с ними полей данных находится в Приложении A (открывается в новом окне).

(Вы покинете NCUA.gov и получите доступ к веб-сайту, не принадлежащему NCUA.

Мы рекомендуем вам прочитать NCUA

политики выходных ссылок. (открывает новую страницу).)

Руководства FFIEC по подаче инструкций для данных HMDA, собранных в 2019 г.. Некоторые финансовые учреждения меньшего объема не обязаны сообщать все эти данные в соответствии с Законом об экономическом росте, регуляторных послаблениях и защите прав потребителей (EGRRCPA). 1

В данных HMDA за 2019 г. используются данные о границах переписных участков, населении и характеристиках жилья из исследования американского сообщества (ACS) 2011–2015 гг. Кроме того, данные отражают определения городских статистических ареалов (MSA), опубликованные Административно-бюджетным управлением в 2018 году, которые вступили в силу для целей HMDA в 2019 году..

Сравнение данных HMDA за несколько лет ограничено изменениями в определениях, значениях и пороговых значениях HMDA. Кроме того, сравнения по некоторым географическим районам ограничены из-за изменений в MSA и границах переписных участков и обновлений характеристик населения и жилья переписных участков, особенно тех, которые следуют за десятилетней переписью и пятилетними обновлениями на основе данных ACS.

Кроме того, сравнения по некоторым географическим районам ограничены из-за изменений в MSA и границах переписных участков и обновлений характеристик населения и жилья переписных участков, особенно тех, которые следуют за десятилетней переписью и пятилетними обновлениями на основе данных ACS.

Среди прочего, данные помогают общественности оценить, как финансовые учреждения обслуживают жилищные потребности своих местных сообществ, и способствуют справедливому кредитованию федеральных финансовых регуляторов, соблюдению требований потребителей и проверкам Закона о реинвестировании местных сообществ. Например, когда эти регулирующие органы оценивают риск справедливого кредитования учреждения, они анализируют данные HMDA в сочетании с другой информацией и факторами риска в соответствии с Межведомственными процедурами проверки справедливого кредитования (opens new window)

(Вы покинете NCUA.gov и получите доступ к веб-сайту, не принадлежащему NCUA.

Мы рекомендуем вам прочитать NCUA

политики выходных ссылок. (открывает новую страницу).)

.

(открывает новую страницу).)

.

Данные HMDA сами по себе не могут использоваться для определения того, соблюдает ли кредитор законы о справедливом кредитовании. Данные не включают в себя некоторые законные соображения кредитного риска для одобрения кредита и решения о цене кредита. Таким образом, когда регулирующие органы проводят проверку добросовестного кредитования, они анализируют дополнительную информацию, прежде чем принять решение о соблюдении учреждением законов о справедливом кредитовании.

Наблюдения по данным за 2019 год

2 В 2019 году количество отчитывающихся учреждений сократилось примерно на 3 процента по сравнению с предыдущим годом до 5 508. 2019данные включают информацию о 15,1 млн заявок на жилищный кредит. Среди них 12,5 млн были закрытыми, 2,1 млн были открытыми, а еще для 442 000 записей, в соответствии с частичными исключениями EGRRCPA, финансовые учреждения не указали, были ли записи закрытыми или открытыми. Количество закрытых кредитных заявок увеличилось на 21 процент, а количество открытых кредитных заявок уменьшилось на 9 процентов. Всего было подано 9,3 млн заявок на получение кредита. Из них 7,9миллионов были закрытыми ипотечными кредитами, 1,1 миллиона были открытыми кредитными линиями, и, в соответствии с частичными исключениями EGRRCPA, 335 000 были инициациями, для которых финансовые учреждения не указали, были ли они закрытыми или открытыми. Данные за 2019 год включают 2,3 миллиона приобретенных кредитов, всего 17,5 миллиона записей. Данные также включают информацию примерно о 151 000 запросов на предварительное одобрение, которые были отклонены или одобрены, но не приняты.

Всего было подано 9,3 млн заявок на получение кредита. Из них 7,9миллионов были закрытыми ипотечными кредитами, 1,1 миллиона были открытыми кредитными линиями, и, в соответствии с частичными исключениями EGRRCPA, 335 000 были инициациями, для которых финансовые учреждения не указали, были ли они закрытыми или открытыми. Данные за 2019 год включают 2,3 миллиона приобретенных кредитов, всего 17,5 миллиона записей. Данные также включают информацию примерно о 151 000 запросов на предварительное одобрение, которые были отклонены или одобрены, но не приняты.

Общее количество выданных закрытых кредитов увеличилось примерно на 2 миллиона в период с 2018 по 2019 год., или 26 процентов. Рефинансирование недвижимости для 1-4 семей увеличилось на 78 процентов с 1,9 миллиона, а кредитование покупки жилья увеличилось на 4 процента с 4,3 миллиона. 3

В общей сложности 2494 репортера воспользовались частичными исключениями EGRRCPA по крайней мере для одной из 26 точек данных, подпадающих под действие исключений. Всего на них приходится около 641 000 записей и 330 000 исходных данных.

Всего на них приходится около 641 000 записей и 330 000 исходных данных.

С 2018 по 2019 год доля кредитов на покупку жилья под залог, 1-4 семьи, построенных на месте, занимаемых собственниками объектов недвижимости, выданных заемщикам с низким или средним уровнем дохода (с доходом менее 80 процентов площади средний доход) немного увеличился с 28,1 процента до 28,6 процента, а доля кредитов на рефинансирование заемщикам с низким и средним уровнем дохода для первого залога, 1-4 семьи, построенной на месте, занимаемой владельцем недвижимости снизилась с 30 процентов до 23,8 процента. . 4

С точки зрения расы и этнической принадлежности заемщиков, доля кредитов на покупку жилья для первого залога, 1-4 семей, построенных на месте, занимаемых собственниками объектов, выданных чернокожим заемщикам, выросла с 6,7 процента в 2018 году до 7,0 процента в В 2019 году доля заемщиков латиноамериканского происхождения немного увеличилась с 8,9 процента до 9,2 процента, а доля заемщиков азиатского происхождения снизилась с 5,9 процента до 5,7 процента. С 2018 по 2019 год доля кредитов на рефинансирование для первого залога, 1-4 семей, построенных на месте, занимаемой владельцем недвижимости, выданных чернокожим заемщикам, снизилась с 6,2 процента до 5,3 процента, доля, выданная заемщикам латиноамериканского происхождения, уменьшилась с 6,8. процентов до 6,2 процента, а доля азиатских заемщиков увеличилась с 3,7 процента до 5,4 процента.

С 2018 по 2019 год доля кредитов на рефинансирование для первого залога, 1-4 семей, построенных на месте, занимаемой владельцем недвижимости, выданных чернокожим заемщикам, снизилась с 6,2 процента до 5,3 процента, доля, выданная заемщикам латиноамериканского происхождения, уменьшилась с 6,8. процентов до 6,2 процента, а доля азиатских заемщиков увеличилась с 3,7 процента до 5,4 процента.

В 2019 году заявители из числа чернокожих и белых латиноамериканцев столкнулись с более высокими показателями отказов в выдаче кредитов на покупку первого залогового имущества, 1-4 семей, построенных на месте, занимаемых владельцем обычных кредитов на покупку жилья, чем заявители из числа неиспаноязычных белых. Уровень отказов для азиатских заявителей более сопоставим с уровнем отказов для неиспаноязычных белых заявителей. Эти отношения аналогичны тем, которые были обнаружены в предыдущие годы, и из-за упомянутых выше ограничений данных HMDA не могут учитывать все законные соображения кредитного риска при утверждении кредита и определении цены кредита.

Доля застрахованных Федеральной жилищной администрацией (FHA) ссуд на покупку жилья для 1-4 семей, построенных на месте и занимаемых владельцем, увеличилась с 19,3 процента в 2018 году до 20,2 процента в 2019 году. Департамент по делам ветеранов (VA)-гарантированная доля таких кредитов немного увеличилась до 10,6 процента в 2019 году. Общая доля таких кредитов на покупку жилья, поддерживаемых государством, включая кредиты FHA, VA, Rural Housing Service и Farm Service Agency, составила 33,4 процента в 2019 году. по сравнению с 33 процентами в 2018 году.

Доля застрахованных FHA ипотечных кредитов на рефинансирование для первого залога, 1-4 семьи, построенных на месте, занимаемой владельцем недвижимости немного снизилась до 12,0 процентов в 2019 году с 12,8 процентов в 2018 году, в то время как гарантированная VA доля таких кредитов на рефинансирование увеличилась с 10,2 процента в 2018 году до 13,5 процента в 2019 году.

Доля ипотечных кредитов, выданных недепозитными независимыми ипотечными компаниями, в последние годы увеличилась. В 2019 году на эту группу кредиторов приходилось 56,4 процента первого залога, 1-4 семейных, построенных на месте, ссуд на покупку жилья, занимаемых владельцем, что немного меньше, чем 57,2 процента в 2018 году. Независимые ипотечные компании также предоставили 58,1 процента первых залогов. , 1-4 семьи, построенные на месте, занимаемые собственником кредиты на рефинансирование, рост с 56,1 процента в 2018 году.

В 2019 году на эту группу кредиторов приходилось 56,4 процента первого залога, 1-4 семейных, построенных на месте, ссуд на покупку жилья, занимаемых владельцем, что немного меньше, чем 57,2 процента в 2018 году. Независимые ипотечные компании также предоставили 58,1 процента первых залогов. , 1-4 семьи, построенные на месте, занимаемые собственником кредиты на рефинансирование, рост с 56,1 процента в 2018 году.

Данные HMDA также определяют кредиты, на которые распространяется действие Закона о собственности и защите собственного капитала (HOEPA). В соответствии с HOEPA к определенным типам ипотечных кредитов, процентные ставки или общее количество баллов и сборы которых превышают указанные уровни, распространяются определенные требования, такие как дополнительное раскрытие информации потребителям, а также на них распространяются различные ограничения по условиям кредита. В 2019 г. было сообщено о 6 507 кредитах, покрываемых HOEPA: 3 253 кредита на покупку жилья для 1-4 семейных объектов; 442 кредита на благоустройство дома на 1-4 семьи; и 2 812 кредитов рефинансирования для 1-4 семейных объектов.

Дополнительная информация HMDA

Более подробная информация о требованиях к представлению данных HMDA также доступна по адресу https://ffiec.cfpb.gov/ (открывается в новом окне) (Вы покинете NCUA.gov и получите доступ к веб-сайту, не принадлежащему NCUA. Мы рекомендуем вам прочитать NCUA политики выходных ссылок. (открывает новую страницу).) .

Вопросы о надзоре HMDA следует направлять в надзорный орган учреждения по следующим телефонам:

- Федеральная корпорация страхования депозитов: 877.275.3342; слабослышащие — 800.925.4618

- Совет управляющих Федеральной резервной системы, линия помощи HMDA: 202.452.2016

- Национальное управление кредитных союзов, Управление финансовой защиты прав потребителей: 703.518.1140

- Управление валютного контролера, Отдел политики комплаенс-рисков: 202.649.5470

- Бюро финансовой защиты прав потребителей: 202.

435.7000

435.7000 - Департамент жилищного строительства и городского развития, Жилищное управление: 202.708.0685

435.7000

435.7000| Агентство | Контакт | Телефон |

|---|---|---|

| ЦФПБ | Марисоль Гарибай | 202.384.8538 |

| ФКСД | ЛаХуан Уильямс-Янг | 202.898.3876 |

| Федеральная резервная система | Сьюзен Ставик | 202.452.2955 |

| NCUA | Бен Хардуэй | 703.518.6333 |

| ОКК | Стефани Коллинз | 202.649.6870 |

Ведущая калифорнийская программа помощи ипотечным кредитам получает одобрение федерального правительства

Калифорнийская программа помощи ипотечным кредитам станет крупнейшей в стране0142

SACRAMENTO – Губернатор Гэвин Ньюсом объявил сегодня, что план Калифорнии по предоставлению субсидий на ипотеку в размере 1 миллиарда долларов США десяткам тысяч домовладельцев, которые просрочили платежи за жилье или вернули задолженность по ипотеке во время пандемии COVID-19, был одобрен Министерство финансов США, расчищая путь для полноценного запуска программы в ближайшие недели. Согласно плану губернатора Ньюсома, Калифорнийская программа помощи ипотечным кредитам поможет примерно от 20 000 до 40 000 нуждающихся домовладельцев, при этом средства будут зарезервированы для домовладельцев в социально неблагополучных и малообеспеченных сообществах, которые часто больше всего страдают от пандемии.

Согласно плану губернатора Ньюсома, Калифорнийская программа помощи ипотечным кредитам поможет примерно от 20 000 до 40 000 нуждающихся домовладельцев, при этом средства будут зарезервированы для домовладельцев в социально неблагополучных и малообеспеченных сообществах, которые часто больше всего страдают от пандемии.

«Мы стремимся поддерживать тех, кто больше всего пострадал от пандемии, в том числе домовладельцев, которые просрочили платежи за жилье, — сказал губернатор Ньюсом. «Никто не должен жить в страхе потерять крышу над головой, поэтому мы делаем все возможное, чтобы поддержать борющихся домовладельцев, чтобы получить им ресурсы, необходимые для покрытия просроченных платежей по ипотеке. Наша программа Housing is Key уже предоставила арендаторам и арендодателям помощь и ресурсы, необходимые им для того, чтобы остаться на плаву. Теперь, с нашей Калифорнийской программой помощи ипотечным кредитам, мы распространяем эту помощь на домовладельцев».

В рамках программы облегчения ипотечного кредита просроченные платежи за жилье будут покрыты в полном объеме – максимум до 80 000 долларов США на домохозяйство – с прямой выплатой квалифицированным специалистам по ипотечному обслуживанию домовладельцев. Финансовая поддержка предоставляется в виде единовременного гранта, который квалифицированным домовладельцам не придется возвращать, чтобы они могли наверстать упущенное и начать все сначала. Финансирование программы выделяется через Фонд помощи домовладельцам, принятый президентом Байденом в соответствии с Законом об американском плане спасения.

Финансовая поддержка предоставляется в виде единовременного гранта, который квалифицированным домовладельцам не придется возвращать, чтобы они могли наверстать упущенное и начать все сначала. Финансирование программы выделяется через Фонд помощи домовладельцам, принятый президентом Байденом в соответствии с Законом об американском плане спасения.

«Во время этой пандемии калифорнийцы потеряли работу или им сократили зарплату, что заставило многих задаться вопросом, как им справиться с платежами за жилье», — сказала Лурдес М. Кастро Рамирес, секретарь Агентства по делам бизнеса, потребительских услуг и жилищного строительства. . «Эта программа поможет семьям сохранить свои дома и обеспечит стабильность, необходимую им для восстановления после финансовых, физических и эмоциональных потерь, вызванных пандемией».

Калифорнийская программа помощи при ипотечном кредитовании станет частью программы California’s Housing is Key и предназначена для работы в тандеме с несколькими существующими инициативами и программами штата и федерального уровня для поддержки жителей, столкнувшихся с трудностями в результате пандемии COVID-19.