Дальневосточная ипотека ДОМ.РФ0,01 % Квартира или таунхаус Загородный дом или коттедж ежемес. платежот 15 640 ₽ | до6 млн ₽ | от 15%от 750 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | |||

Дальневосточная ипотекаот 0,9 % Квартира Загородный дом или коттедж Другое ежемес. платежот 17 079 ₽ | до6 млн ₽ | от 15%от 750 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | |||

Семейная ипотекаот 4,7 % Квартира Загородный дом или коттедж ежемес. платежот 24 131 ₽ | до12 млн ₽ | от 20%от 1 000 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 4 мес. | |||

Покупка домаот 9,7 % Загородный дом или коттедж ежемес. платежот 35 446 ₽ | от300 тыс. ₽ | от 30%от 1 500 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 6 мес. на последнем месте | |||

Строительство жилого дома9,9 % Загородный дом или коттедж ежемес. платежот 35 940 ₽ | до100 млн ₽ | от 25%от 1 250 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | |||

Загородный домот 10 % Загородный дом или коттедж ежемес. платежот 36 188 ₽ | от300 тыс. ₽ | от 15%от 750 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. | |||

Целевой ипотечный кредит11,15 % Квартира Апартаменты ежемес. платежот 39 090 ₽ | до30 млн ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 6 мес. на последнем месте | |||

Ипотека на строительство дома11,6 % Загородный дом или коттедж ежемес. платежот 40 249 ₽ | до20 млн ₽ | от 20%от 1 000 000 ₽ | Выдача на счет Стаж работы от 1 мес. после испытательного срока | |||

Сельская ипотекаот 3 % Загородный дом или коттедж Другое ежемес. платежот 20 797 ₽ | до5 млн ₽ | от 10%от 500 000 ₽ | Выдача на счет Стаж работы от 3 мес. | |||

Волжская гаваньот 10 % Загородный дом или коттедж ежемес. платежот 36 188 ₽ | от300 тыс. ₽ | от 20%от 1 000 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 6 мес. на последнем месте | |||

на последнем месте

на последнем месте на последнем месте

на последнем местеСтроительство жилого дома и рефинансирование ипотеки на строительство жилья > Ростовская область

Дополнительные условия оформления кредита в ПАО КБ «Центр-инвест» на погашение ипотечных кредитов (займов), оформленных в других коммерческих банках или АО «ДОМ.РФ»

- Обеспечение — залог недвижимости (прав требования по договорам долевого участия в строительстве), находящихся в залоге по рефинансируемому кредиту (займу), поручительство супруги(-га), поручительство иных физических лиц или юридических лиц при необходимости.

- Максимальная сумма кредита не может превышать 90% от оценочной стоимости закладываемого объекта недвижимости согласно оценке независимой оценочной компании или 90 % от цены объекта в договоре долевого участия в строительстве (договоре уступки прав требования по договору долевого участия в строительстве) и не более суммы остатка основного долга по рефинансированной ссуде, указанной в справке об остатке ссудной задолженности.

- Рефинансированию подлежат кредиты (займы), выданные не менее 6 месяцев назад до момента подачи заявки на рефинансирование.

- Кредит предоставляется на погашение основного долга без учета процентов на день погашения кредита, при наличии документа, подтверждающего остаток ссудной задолженности, положительную кредитную историю (возникновение не более 3-х просроченных платежей, продолжительностью не более 10 календарных дней каждый за последние 180 дней обслуживания долга) по рефинансируемому кредиту (займу), отсутствие просроченной задолженности на момент рефинансирования, отсутствие фактов реструктуризации ссуды за время действия договора по рефинансируемому кредиту (займу).

- Пакет документов (Заемщик, Поручитель, объект недвижимости) — стандартный список документов для оформления ипотечного кредита в ПАО КБ «Центр-инвест», который Вы можете получить у кредитного специалиста или ознакомиться на сайте банка, дополняется следующими документами:

- реквизиты для погашения кредита стороннего банка;

- копия кредитного договора (договора займа) по рефинансируемому кредиту (займу) со всеми приложениями (дополнительными соглашениями) к нему и графиком погашения задолженности;

- документ об остатке ссудной задолженности;

- документ о качестве обслуживания долга и наличии/отсутствии фактов реструктуризации ссуды.

- Решение о страховании жизни и здоровья, предмета ипотеки от рисков утраты и повреждения принимается клиентом самостоятельно и обязательным не является.

- Выдача денежных средств производится в день подписания кредитной документации путем перечисления денежных средств с текущего счета Заемщика в ПАО КБ «Центр-инвест» на счет Заемщика в стороннем банке, с последующим оформлением договора залога недвижимости (прав требования прав требования по договорам долевого участия в строительстве), находящейся в залоге по рефинансируемому кредитному договору, и обязательным предоставлением данного договора в банк.

ВНИМАНИЕ!!!

До момента предоставления документа, подтверждающего регистрацию ипотеки закладываемой недвижимости только в пользу ПАО КБ «Центр-инвест» и справки об исполнении в полном объеме обязательств по рефинансируемому кредиту (займу), предусмотрено увеличение процентной ставки на 3 процентных пункта.

Ипотека на строительство частного дома

Ипотека на строительство частного дома — не самый распространенный продукт, она выдается в редких банках. Кредит относится к целевым, потратить его можно только на строительные работы.

Кредитные учреждения выдвигают строгие требования по таким договорам, прежде всего, к земельному участку, на котором намечено строительство. Он должен быть в частной собственности заемщика и иметь все коммуникации. Участок, как правило, оформляется в залог.

При одобрении заявки основное условие, чтобы взять ипотеку на строительство дома, – высокие доходы заемщика, который должен иметь постоянное место работы с высокой зарплатой. В некоторых случаях может потребоваться поручитель, который будет готов взять на себя финансовую ответственность в случае невыплаты долга заемщиком. Кроме того, практически невозможно получить кредит на строительство дома без первоначального взноса.

На сайте Выберу.ру вы найдете все актуальные предложения по ипотеке на строительство частного дома в банках.

Часто задаваемые вопросы

Можно ли получить ипотеку на строительство частного дома?

Да. Программы жилищного кредитования есть у многих российских банков. Их главное отличие от традиционных ипотечных программ – процентная ставка выше и первоначальный взнос крупнее. Минстрой запустил программу поддержки индивидуального жилищного строительства (ИЖС) до 2024 года, поэтому сейчас можно найти наиболее привлекательные условия кредитования. При этом процент по кредиту может оказаться еще ниже, если удастся соблюсти условия программы сельской ипотеки. В этом случае заемщик может рассчитывать на льготную ставку от 3%.

Минстрой запустил программу поддержки индивидуального жилищного строительства (ИЖС) до 2024 года, поэтому сейчас можно найти наиболее привлекательные условия кредитования. При этом процент по кредиту может оказаться еще ниже, если удастся соблюсти условия программы сельской ипотеки. В этом случае заемщик может рассчитывать на льготную ставку от 3%.

Какие справки и документы потребуются?

Для получения одобрения ипотеки на ИЖС нужны:

- право собственности на землю, где будет производиться строительство дома;

- проект договора на строительство;

- договор на подведение коммуникаций к будущему жилью;

- смета на строительные работы, с указанием расходов на стройматериалы и подведение коммуникаций;

- разрешение на стройку.

Заемщик представляет кредитору документы, удостоверяющие личность, и источники дохода. Если клиент будет использовать какие-то субсидии от государства, потребуется подтвердить право на них.

Какие банки дают льготную ипотеку на строительство дома?

Самые популярные программы на строительство жилого дома предлагают Сбербанк, ВТБ, Райффайзенбанк, Дом. РФ, Россельхозбанк. Также можно получить одобрение заявки на кредитование под ИЖС и в других кредитных организациях. При выборе банка обратите внимание на специальный льготный госпроект «Сельская ипотека». По этой программе ставки ниже, поэтому при соблюдении требований банка и условий программы можно потратить на строительство загородного жилья значительно меньше, чем по традиционной ипотеке под возведение частного жилья.

РФ, Россельхозбанк. Также можно получить одобрение заявки на кредитование под ИЖС и в других кредитных организациях. При выборе банка обратите внимание на специальный льготный госпроект «Сельская ипотека». По этой программе ставки ниже, поэтому при соблюдении требований банка и условий программы можно потратить на строительство загородного жилья значительно меньше, чем по традиционной ипотеке под возведение частного жилья.

Дом в долг: как сейчас выдают ипотеку на ИЖС

https://realty.ria.ru/20210608/ipoteka-1735683842.html

Дом в долг: как сейчас выдают ипотеку на ИЖС

Дом в долг: как сейчас выдают ипотеку на ИЖС — Недвижимость РИА Новости, 08.06.2021

Дом в долг: как сейчас выдают ипотеку на ИЖС

Дела у загородной недвижимости постепенно налаживаются, все больше банков готовят специальные программы с приятными ставками, звучат обещания сделать для… Недвижимость РИА Новости, 08.06.2021

2021-06-08T10:00

2021-06-08T10:00

2021-06-08T12:52

загородная недвижимость

ипотека

f. a.q. – риа недвижимость

a.q. – риа недвижимость

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/07e5/06/04/1735684441_0:0:3072:1728_1920x0_80_0_0_1da212cd5e638cc0d8d2b4f6fdc82f82.jpg

Дела у загородной недвижимости постепенно налаживаются, все больше банков готовят специальные программы с приятными ставками, звучат обещания сделать для «загородки» аналог закона 214-ФЗ, отдавая предпочтение землям ИЖС и проектам на них. Однако получение ипотеки для разных видов загородной недвижимости все еще остается сложным делом. Эксперты рассказали читателям сайта «РИА Недвижимость», каково это – покупать участок, дом или строить его на заемные деньги.Материал подготовлен при участии директора ипотечного бизнеса банка «Дом.РФ» Игоря Ларина, директора по продуктам онлайн-супермаркета ипотеки Online-Ipoteka Дмитрия Питецкого, управляющего директора группы ипотечного кредитования банка «Санкт-Петербург» Ирины Петровой и руководителя блока развития розничного бизнеса и дистанционного обслуживания Россельхозбанка Юлии Деменюк.

https://realty.ria.ru/20200608/1572632377.html

https://realty.ria.ru/20210603/potrebkredity-1735402578.html

https://realty.ria.ru/20210224/dacha-1598758290.html

https://realty.ria.ru/20190206/1550471713.html

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2021

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://realty.ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdnn21.img.ria.ru/images/07e5/06/04/1735684441_177:0:2908:2048_1920x0_80_0_0_0d5ca73dfed87a9db5afcc424fd9ab38. jpg

jpgНедвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

загородная недвижимость, ипотека, f.a.q. – риа недвижимость

Статья 77.1. Ипотека наемного дома / КонсультантПлюс

Статья 77.1. Ипотека наемного дома

(введена Федеральным законом от 21.07.2014 N 217-ФЗ)

1. В случае предоставления кредита или займа на строительство наемного дома либо на приобретение всех помещений в наемном доме или являющегося наемным домом жилого дома земельный участок, который предоставлен или предназначен для строительства наемного дома либо на котором расположен такой дом, или право аренды этого земельного участка находится в залоге с момента государственной регистрации ипотеки в Едином государственном реестре недвижимости.

(в ред. Федерального закона от 03.07.2016 N 361-ФЗ)

2. В случае, если в соответствии с пунктом 1 настоящей статьи земельный участок, предоставленный или предназначенный для строительства наемного дома, или право аренды этого земельного участка находится в залоге, в залоге находится и строящийся (создаваемый) на этом земельном участке наемный дом. При государственной регистрации права собственности на объект незавершенного строительства на этом земельном участке такой объект считается находящимся в залоге с момента государственной регистрации права собственности на него. С даты выдачи в порядке, установленном законодательством о градостроительной деятельности, разрешения на ввод построенного на этом земельном участке наемного дома в эксплуатацию до даты государственной регистрации права собственности на все помещения в наемном доме или на являющийся наемным домом жилой дом наемный дом на этом земельном участке, введенный в эксплуатацию, считается находящимся в залоге.

3. При государственной регистрации права собственности на все помещения в наемном доме или на являющийся наемным домом жилой дом, которые расположены на земельном участке, который или право аренды которого находится в залоге в соответствии с пунктом 1 настоящей статьи, такие помещения, такой жилой дом считаются находящимися в залоге с момента государственной регистрации права собственности на них. Ипотека таких помещений, такого жилого дома подлежит государственной регистрации одновременно с государственной регистрацией права собственности на них.

При государственной регистрации права собственности на все помещения в наемном доме или на являющийся наемным домом жилой дом, которые расположены на земельном участке, который или право аренды которого находится в залоге в соответствии с пунктом 1 настоящей статьи, такие помещения, такой жилой дом считаются находящимися в залоге с момента государственной регистрации права собственности на них. Ипотека таких помещений, такого жилого дома подлежит государственной регистрации одновременно с государственной регистрацией права собственности на них.

4. Залогодержателем по залогу, указанному в пунктах 1 — 3 настоящей статьи, является банк или иная организация, предоставившие кредит или заем на строительство наемного дома либо на приобретение помещений в наемном доме, являющегося наемным домом жилого дома.

5. Жилые помещения в наемном доме предоставляются внаем по договору найма жилого помещения, договору найма жилого помещения жилищного фонда социального использования в соответствии с жилищным законодательством без согласия залогодержателя.

6. В случае обращения взыскания банком или иной организацией, предоставившими указанные в пункте 1 настоящей статьи кредит или заем, на земельный участок или право аренды земельного участка, на котором расположен или строится наемный дом, на объект незавершенного строительства на этом земельном участке, на все помещения в таком наемном доме или на являющийся наемным домом жилой дом по решению залогодержателя осуществляется продажа земельного участка (уступка права аренды), объекта незавершенного строительства, всех помещений в таком доме, такого жилого дома одному лицу с сохранением установленной цели использования указанных объектов недвижимого имущества в порядке, установленном статьями 57 и 58 настоящего Федерального закона.

7. В случае, если первые публичные торги по продаже заложенного имущества, указанного в пункте 6 настоящей статьи, и в случае проведения повторных публичных торгов также повторные публичные торги по продаже указанного имущества объявлены не состоявшимися, исполнительное производство по обращению взыскания на указанное заложенное имущество приостанавливается до поступления исполнительного документа, выданного на основании судебного решения, указанного в пункте 8 настоящей статьи.

8. В случае, указанном в пункте 7 настоящей статьи, принимается судебное решение о прекращении использования объектов недвижимого имущества, указанных в пункте 6 настоящей статьи, в соответствии с установленной целью использования и прекращении установленного в соответствии с жилищным законодательством ограничения (обременения) права собственности на заложенные помещения в наемном доме, на являющийся наемным домом заложенный жилой дом, а также о проведении публичных торгов в соответствии с пунктом 9 настоящей статьи.

9. Продажа заложенного имущества, указанного в пункте 8 настоящей статьи, осуществляется на публичных торгах в соответствии со статьями 57 и 58 настоящего Федерального закона. Начальная продажная цена заложенного имущества при его реализации на публичных торгах определяется по решению суда на основании отчета оценщика и устанавливается равной рыночной стоимости заложенного имущества, определенной в отчете оценщика.

10. Установленные в соответствии с жилищным законодательством решением или договором о предоставлении государственной, муниципальной и (или) иной поддержки для создания, эксплуатации наемного дома социального использования требования о возмещении указанной поддержки в случае изменения цели использования здания в качестве наемного дома социального использования (наемный дом социального использования становится наемным домом коммерческого использования) или прекращения использования здания в качестве наемного дома до истечения срока, определенного указанными решением или договором, обеспечиваются ипотекой всех помещений в таком доме или являющегося наемным домом социального использования жилого дома, на строительство, эксплуатацию которых предоставлена такая поддержка, земельного участка или прав по договору аренды земельного участка, на котором расположен или строится наемный дом социального использования, объекта незавершенного строительства на этом земельном участке.

11. В случае предоставления государственной, муниципальной и (или) иной поддержки для создания, эксплуатации наемного дома социального использования и указанных в пункте 1 настоящей статьи кредита или займа установленные пунктом 10 настоящей статьи требования о возмещении такой поддержки обеспечиваются последующей ипотекой указанных в пункте 10 настоящей статьи объектов недвижимого имущества, прав на указанные объекты с момента возникновения предшествующей ипотеки на указанные объекты, на такие права у банка или иной организации, предоставивших указанные кредит или заем.

В случае предоставления государственной, муниципальной и (или) иной поддержки для создания, эксплуатации наемного дома социального использования и указанных в пункте 1 настоящей статьи кредита или займа установленные пунктом 10 настоящей статьи требования о возмещении такой поддержки обеспечиваются последующей ипотекой указанных в пункте 10 настоящей статьи объектов недвижимого имущества, прав на указанные объекты с момента возникновения предшествующей ипотеки на указанные объекты, на такие права у банка или иной организации, предоставивших указанные кредит или заем.

12. В случае, если стоимости указанных в пункте 10 настоящей статьи заложенных объектов недвижимого имущества, прав на такие объекты недостаточно для полного удовлетворения требований о возмещении государственной, муниципальной и (или) иной поддержки, обязательство о возмещении указанной поддержки не прекращается.

13. Государственная регистрация ипотеки в силу закона и последующей ипотеки в силу закона в отношении объектов недвижимого имущества, прав на такие объекты в случаях, указанных в пунктах 10 и 11 настоящей статьи, осуществляется с оформлением в качестве залогодержателя или последующего залогодержателя исполнительного органа государственной власти, органа местного самоуправления, иного лица, предоставивших государственную, муниципальную и (или) иную поддержку для создания, эксплуатации наемного дома социального использования.

Кредит на строительство дома – что нужно для получения

Хорошо иметь собственный дом, вот только позволить себе строительство может не каждый. Государство предлагает помощь для льготной категории граждан в виде ссуды. У остальных есть возможность взять в банке кредит на строительство загородного дома. Так, решается сразу две проблемы: исполнение мечты людей среднего достатка и выполнение плана по вводу объектов застройщиками, поэтому последние всегда подскажут, где можно получить кредит на стройку. Условия выдачи денег и погашения долга рассмотрим ниже.

Застройщики обычно знают, где можно взять кредит на стройкуИсточник realbuildr.comКому дадут кредит на дом

Об ипотеке много отзывов, положительных и не очень. Главный плюс – дом реально построить за один сезон, не складывая всю зиму деньги под подушку. Полная сумма сразу переводится застройщику, который сам покупает материалы и организует работу. Даже с учетом процентов, ипотека на возведение жилья обойдется дешевле, чем покупка готового коттеджа.

Даже с учетом процентов, ипотека на возведение жилья обойдется дешевле, чем покупка готового коттеджа.

Чтобы выдать кредит на строительство жилого или дачного дома, надо соответствовать требованиям банков:

- Залог под имущество (недвижимость, земельный участок, автомобиль)

- Поручители (супруг и неродственные лица с высоким доходом)

- Целевое использование денег (только на строительство)

- Первоначальный взнос 15-20%

- Оформление земли под ИЖС на заявителя

Есть кредитные программы в которых не обязательно соответствовать всем требованиям – подробнее надо узнавать непосредственно в банке.

Какие потребуются документы

Из документов заемщику нужно предоставить:

- Паспорт с российским гражданством, справку о собственных и поручительских доходах

- Подтверждение права пользования земельным участком

- Проект будущего дома и смета от застройщика

- Выписка или чеки из банка по личному счету

Наглядно про оформление кредита для строительства дома на видео:

youtube.com/embed/k9rq7meq8IQ» frameborder=»0″ allowfullscreen=»»/>

youtube.com/embed/k9rq7meq8IQ» frameborder=»0″ allowfullscreen=»»/>Особое внимание кредитные учреждения уделяют стабильности доходов клиента. Чем больше срок погашения, тем выше риск просрочки и не возврата денег. Возраст заявителя на момент подачи документов должен быть свыше 21 года, а погасить долг необходимо до 65 лет. Безопаснее рассчитывать график договора без выхода на пенсию.

Время оформления

Больше всех нареканий вызывают документы на землю. Дарственная, договор купли-продажи, выписка из реестра, кадастровый паспорт, разрешение на строительство – оформление всех бумаг требует несколько месяцев. Согласование заявления в банке длится около 10 дней, еще 4-5 недель уходят на заключительный этап. Чтобы процесс обработки анкеты не затянулся во времени, рекомендуется собрать все справки и документы до подачи заявления.

Максимальный срок кредитования 30 лет. Если нужна сумма до 300 тыс. р. на короткий срок, можно попробовать взять потребительский кредит. Залог в таком случае не требуется, но и процентная ставка выше.

Залог в таком случае не требуется, но и процентная ставка выше.

Кто имеет право на льготный кредит

Из каждого правила есть исключения. Государство выделило определенные категории людей, которые могут рассчитывать на льготные условия по кредиту (ставки ниже, сроки погашения длиннее, нет дополнительных комиссий). К ним относятся:

- Врачи, учителя и другие сотрудники бюджетных организаций

- Участники и ликвидаторы аварии Челябинской АЭС

- Люди, награжденные за высокие заслуги перед страной

- Многодетные, молодые и малообеспеченные семьи

- Военнослужащие

- Лица, признанные нуждающимися в улучшении жилья

Некоторые банки сотрудничают с крупными предприятиями, которые берут в ипотеку служебное жилье. Для них ставка по кредиту ниже стандартной. А фирма получает заинтересованных сотрудников.

Субсидии на стройку

Молодая семья может рассчитывать на получение субсидии от государства для улучшения своих жилищных условиях. Для этого ее должны признать нуждающейся. Если пока детей нет, то правительство выдает 35% от суммы кредита. Семье с детьми причитается 40%. Есть ограничения по общей площади и цене за 1 м² приобретаемого жилья. Они индивидуальны для каждого региона.

Для этого ее должны признать нуждающейся. Если пока детей нет, то правительство выдает 35% от суммы кредита. Семье с детьми причитается 40%. Есть ограничения по общей площади и цене за 1 м² приобретаемого жилья. Они индивидуальны для каждого региона.

До 2008 г. банки легко выдавали кредит под строительство частного дома первоначального взноса. В кризис резко выросло число невозвращенных долгов. Поэтому теперь для крупных займов аванс обязателен.

Первоначальный взнос это обычная практика для ипотекиИсточник bankfs.ruЧем меньше своих денег клиент внесет, тем выше процентная ставка по договору. Либо нужен будет залог на недвижимость аналогичной стоимости. Если у заемщика есть материнский капитал, то можно построить дом в кредит без первоначального взноса. Либо использовать его для частичного погашения долга. Ждать 3 года не нужно, сертификат для оплаты ипотеки разрешается использовать сразу после получения.

В России кредит под строительство частного дома выдают только крупные банки. Не стоит бояться, что за 30 лет учреждение ликвидируется. В любом случае все его долги выкупит конкурент, а условия ипотечного договора для клиента останутся прежними.

Не стоит бояться, что за 30 лет учреждение ликвидируется. В любом случае все его долги выкупит конкурент, а условия ипотечного договора для клиента останутся прежними.

Какие банки кредитуют строительство

Отправить заявку на рассмотрение в банк можно через застройщиков, которые выполняют недорого строительство домов в кредит. Разберемся в их предложениях подробней.

Сбербанк

Предлагает построить дом в кредит в Москве и регионах по сниженной ставке от 10% годовых. Минимальный тариф действует для участников зарплатного проекта «Сбербанка». Для остальных он составит 10,5%.

Сбербанк кредит на строительство дома готов предоставить клиенту в сумме от 300 тыс. р. Верхний лимит составляет 75% от договорной стоимости будущего жилья или оценочной цифры для залогового объекта. Первоначальный взнос 25% от суммы кредита.

Также сбербанк предоставляет ипотечные кредиты для военныхИсточник stroim-dom.radiomoon. ruУчастники зарплатного проекта при подаче заявления справки о доходах не приносят. Кредит предоставляется частями в соответствии с этапами строительства. Досрочное погашение не облагается комиссией. Неустойка за несвоевременную уплату – 20% от суммы просроченного платежа. Примерно кредит на строительство дома в Сбербанке рассчитать можно на официальном сайте банка.

Если в течение двух лет после заключения договора стоимость строительства дома повысится, банк может дать отсрочку на выплату основного долга.

Россельхозбанк

Этот банк выдает ипотечный кредит на покупку готового дома или участка для строительства. Минимальная годовая ставка от 9,5% предусмотрена для молодых семей. Один из супругов должен работать в бюджетной организации или получать зарплату через «Россельхозбанк». Условие действует только при покупке квартиры на вторичном рынке. Заемщикам без льгот установлен тариф 12,5% годовых.

Минимальная сумма для выдачи составляет 100 тыс. р. , а максимальная – 20 млн. р. Первоначальный взнос от 15 до 30% от стоимости жилья, в зависимости от его типа. Деньги предоставляются единовременно и в полной сумме.

, а максимальная – 20 млн. р. Первоначальный взнос от 15 до 30% от стоимости жилья, в зависимости от его типа. Деньги предоставляются единовременно и в полной сумме.

Систему погашения кредита клиент может выбрать сам, как удобно (фиксированную или уменьшаемую). Молодые семьи, в которых родились дети в период действия договора, получают отсрочку до 3 лет на выплату долга.

Ипотека на загородный дом или копить?

Возрождение

Если хотите купить дачу под ключ в кредит, обратитесь в банк «Возрождение». Здесь готовы выдать от 300 тыс. р. до 10 млн. р. для воплощения мечты. Ставка за год составит от 11,9% без учета страхования, если сделать первоначальный взнос 15%. Обеспечение кредита не нужно. Любое изменение условий в договоре будет платным.

Если стройка идет давно, а средства на нее уже закончились, «Возрождение» предлагает безобеспеченный кредит от 50 тыс. р. до 2 млн. р. на любые цели. Никаких справок и поручителей не нужно. Средняя ставка 20% годовых.

р. до 2 млн. р. на любые цели. Никаких справок и поручителей не нужно. Средняя ставка 20% годовых.

Кредит Европа Банк

Этот банк легко одобряет кредит на строительство дачного дома. Ставка 12-20% годовых, максимальная сумма составляет 3 млн. р. на 8 лет. Деньги перечисляются только безналичным путем на счет застройщика. Плюс в том, что от момента получения заявки до перечисления финансовых средств проходит всего 3 часа.

Банк не просит у заявителя справок о доходе, наличие поручителей и оформления страховки. Саму заявку можно подавать прямо из строительной компании, чтобы лишний раз не приезжать в офис.

Зачастую у строительных компаний есть контакты нескольких банковИсточник vse-pro-stroyku.sqicolombia.netЛокоБанк

Предоставляет кредит на дом, построенный партнерами банка. Получить можно до 5 млн. р. на 7 лет. Процентная ставка от 13,4% за год. Страхование жизни и имущества только по желанию заявителя. Досрочное погашение уже с 1 месяца.

Досрочное погашение уже с 1 месяца.

Заемщик должен иметь постоянное место работы минимум 4 предыдущих месяца. Из документов требуется только паспорт, анкета и свидетельство о праве собственности строящего дома или договор подряда.

Это список банков, которые предлагают покупку, постройку или достройку дома в кредит. Условия оформления периодически меняются, поэтому актуальность надо уточнять на консультации у специалистов.

Про выбор банка для получения кредита на видео:

Благодаря ипотеке осуществить мечту о своем доме стало проще. Если адекватно оценить свои финансовые возможности, то вскоре можно праздновать новоселье в коттеджном поселке.

Дачная ипотека — неудачный вариант

После того как Конституционный суд РФ в 2011 году «разрешил прописку на даче», а вернее, признал не соответствующим Конституции запрет на регистрацию граждан в жилых строениях, расположенных на садовых участках, относящихся к землям сельхозназначения, успел сформироваться миф, что прописаться на даче так же просто, как в любом другом доме. А значит, можно и в банки обращаться за ипотекой на строительство загородного дома на территории садового кооператива. Так ли это?

А значит, можно и в банки обращаться за ипотекой на строительство загородного дома на территории садового кооператива. Так ли это?Из истории вопроса

Еще в 2008 году граждане, у которых кроме дачи не было никакого жилья, обратились в Конституционный суд. Суд встал на их сторону, признав положения закона «О садоводческих, огороднических и дачных некоммерческих объединениях граждан», которые ограничивают право граждан на регистрацию в дачном доме, не соответствующими Конституции РФ. Тогда речь шла о дачах, расположенных в пределах населенных пунктов. В 2011 году история, как уже было сказано, повторилась и в отношении домов, расположенных на землях сельхозназначения. Прописаться отныне можно в любом пригодном для жилья доме. Но пока не устранены противоречия в российском законодательстве и не внесены изменения в закон, не соответствующий Конституции — главному закону страны, для решения вопроса о дачной прописке нужно обязательно обратиться в суд. Суд будет на стороне заявителей. Но станет ли это плюсом для собственника, если речь идет о банковском кредите?

Но станет ли это плюсом для собственника, если речь идет о банковском кредите?Оценить очень сложно

Разрешена прописка или нет в дачном доме — для банка это не самый первый вопрос. Его интересует ликвидность залога. По словам банкиров, даже оценка обычного загородного дома довольна проблематична. Если речь идет о недвижимости на территории садового кооператива, то задача только усложняется. Это нетиповое жилье, стоимость которого можно оценить по внятным параметрам: квадратные метры, год постройки, инфраструктура, расположение в определенном ценовом поясе. Индивидуальность малоэтажного жилья в России трудно не заметить. Одно строение от другого отличается, как небо и земля. Начиная от архитектурных форм, на какую хватило фантазии собственника, до мест расположения, где не ступала нога профессионального оценщика. Так что, продать ипотечному покупателю свой дом, какой бы он ни был хороший по характеристикам, даже с возможностью прописки, будет очень сложно. В банке просто не одобрят выбор заемщика. Да и самому собственнику взять ипотеку для строительства дома на дачном участке также довольно сложно. «Чаще всего, когда речь идет о дачной ипотеке, подразумевается, что заемщик хочет получить кредит на строительство дома на дачном участке, то есть речь об ипотеке под залог земельного участка. Банки плохо дают кредиты „под землю“, даже когда речь идет о землях населенных пунктов, ведь в таком случае очень сложно оценить предмет залога. Мы рекомендуем заемщику взять кредит под залог имеющейся недвижимости. На эти деньги заемщик может построить загородный дом, в том числе и на дачном участке», — поясняет начальник отдела ипотечного кредитования Райффайзенбанка Наталья Брусницына.

Да и самому собственнику взять ипотеку для строительства дома на дачном участке также довольно сложно. «Чаще всего, когда речь идет о дачной ипотеке, подразумевается, что заемщик хочет получить кредит на строительство дома на дачном участке, то есть речь об ипотеке под залог земельного участка. Банки плохо дают кредиты „под землю“, даже когда речь идет о землях населенных пунктов, ведь в таком случае очень сложно оценить предмет залога. Мы рекомендуем заемщику взять кредит под залог имеющейся недвижимости. На эти деньги заемщик может построить загородный дом, в том числе и на дачном участке», — поясняет начальник отдела ипотечного кредитования Райффайзенбанка Наталья Брусницына.Действительно, чаще всего встречаются программы, которые позволяют взять кредит в банке на покупку загородного жилья под залог имеющейся недвижимости, которая находится в собственности заемщика. Такие программы есть во многих банках Екатеринбурга. Оценить их можно на нашем портале

Упоминание о возможности приобретения дачного участка или дома есть только у Сбербанка. Остальные банки предпочитают не работать с объектами, ликвидность которых оценить практически нереально.

Остальные банки предпочитают не работать с объектами, ликвидность которых оценить практически нереально.

Что касается индивидуального дома или коттеджа на землях поселений, то возможна также ипотека на загородные объекты под залог приобретаемого жилья. Но данные программы ориентированы, прежде всего, на коттеджи, таунхаузы в организованных коттеджных поселках, с понятной инфраструктурой и типовой застройкой, максимум — на дома, расположенные в населенных пунктах, с учетом удаленности от Екатеринбурга. Предложения можно оценить на нашем портале.

Из новинок — программа МБРР «Загородный дом» на приобретение загородной недвижимости на вторичном рынке. Предметом покупки может быть сблокированный дом с земельным участком, индивидуальный дом с земельным участком в собственности или на правах аренды. В залог берется приобретаемое жилье. «Наша программа рассчитана на людей, желающих взять ипотеку на загородное жилье, в том числе на покупателей коттеджей и индивидуальных домов с землей в поселках, приближенных к Екатеринбургу. Если это организованный коттеджный поселок, то дом может быть расположен на расстоянии до 120 км от Екатеринбурга, если неорганизованный — до 50 км. Дом с землей в населенном пункте может стать альтернативой дому в дачном кооперативе. Если речь все же идет о покупке дачного участка с домом, то банк может предложить ипотеку под залог имеющегося жилья», — комментирует руководитель проектов Управления розничного бизнеса МБРР Олеся Каметова.

Если это организованный коттеджный поселок, то дом может быть расположен на расстоянии до 120 км от Екатеринбурга, если неорганизованный — до 50 км. Дом с землей в населенном пункте может стать альтернативой дому в дачном кооперативе. Если речь все же идет о покупке дачного участка с домом, то банк может предложить ипотеку под залог имеющегося жилья», — комментирует руководитель проектов Управления розничного бизнеса МБРР Олеся Каметова.

Очень часто банки среди условий загородной ипотеки указывают местонахождение коттеджа или дома, это может быть удаленность от Екатеринбурга или упоминание, что объект должен находиться в организованном коттеджном поселке, иногда прямо указывается конкретный поселок (например, Сберинвестбанк кредитует на участие в застройке коттеджного поселка «Николин ключ» в поселке Кашино). Порой отдельно поясняется, что невозможно приобретение объекта на земле с особым режимом использования, то есть дачный дом по этой программе не купить. Редкие банки готовы выдать ипотеку под строящиеся объекты, объекты незавершенного строительства, среди них: ЮниКредит Банк, Россельхозбанк, Газпромбанк, Связь-банк, Банк «Открытие» филиал «Губернский», Национальный Резервный Банк (под строительство жилого дома на имеющемся земельном участке, с приобретением объемных модулей производства ООО «ЗОМЗ»).

Редкие банки готовы выдать ипотеку под строящиеся объекты, объекты незавершенного строительства, среди них: ЮниКредит Банк, Россельхозбанк, Газпромбанк, Связь-банк, Банк «Открытие» филиал «Губернский», Национальный Резервный Банк (под строительство жилого дома на имеющемся земельном участке, с приобретением объемных модулей производства ООО «ЗОМЗ»).

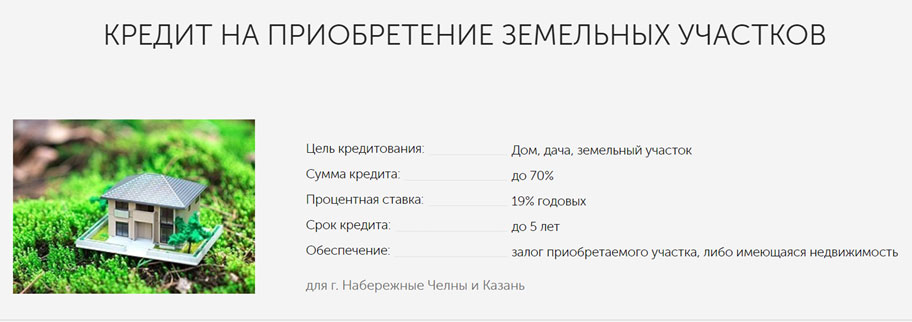

Большая редкость — ипотека земли, когда в залог берется приобретаемый участок. При этом сказать, что такие предложения вообще отсутствуют на рынке, нельзя. Такой вариант предлагает Сбербанк. Кроме того, Банк СОЮЗ предлагает кредит для любителей загородного жилья под названием «Земельный» на приобретение земельного участка, причем в залог идет сама земля. Банк «АГРОПРОМКРЕДИТ» готов выдать кредит на земельные участки, расположенные вблизи от Екатеринбурга, около п. Черданцево и п. Рассоха, также под залог покупаемого объекта, что является земельной ипотекой в чистом виде. У Банка Москвы есть программа с говорящим названием «Кредит на строительство жилого дома под ипотеку участка». Среди требований программы — залог земельного участка, а также (при наличии) строящихся или построенных на нем принадлежащих залогодателю зданий и сооружений незавершенного строительства.

Среди требований программы — залог земельного участка, а также (при наличии) строящихся или построенных на нем принадлежащих залогодателю зданий и сооружений незавершенного строительства.

Пожалуй, только Сбербанк предлагает весь комплекс — приобретение и (или) строительство дачи (садового дома), других строений потребительского назначения, в том числе незавершенного строительства, а также приобретение земельного участка. Но вполне возможно, для покупки такого вида недвижимости все же потребуется дополнительное обеспечение в виде поручительства или залога имеющегося жилья.

Собственно, с чего начали, тем можно и завершить обзор ипотечных программ на покупку малоэтажного загородного жилья. А именно — тем, кто хочет купить или построить дом на имеющемся дачном участке или купить землю в садовом кооперативе с целью строительства жилого дома, стоит либо переориентироваться на жилой дом с участком в поселках близ Екатеринбурга, либо рассмотреть программы кредитования под залог имеющегося жилья. Еще один вариант — оформить потребительский кредит. Но это тема другого разговора.

Еще один вариант — оформить потребительский кредит. Но это тема другого разговора.

Как ссуды на строительство помогают финансировать дом вашей мечты

Для покупки дома вашей мечты может потребоваться ипотека. Но построить дом своей мечты? Ну, это может потребовать ипотеку с изюминкой. А именно кредит на строительство.

Что такое кредит на строительство?

Строительные кредиты – это краткосрочные ипотечные кредиты с более высокой процентной ставкой, которые покрывают расходы на строительство или восстановление дома. Кредитор выплачивает строительную ссуду подрядчику, а не заемщику, в рассрочку по мере достижения строительных этапов.После завершения строительства ссуды на строительство жилья либо конвертируются в постоянную ипотеку, либо выплачиваются в полном объеме.

Строительство — это ваш шанс иметь в доме все, что вы хотите, но процесс получения кредита на строительство может быть сложным. Узнайте, как работают различные типы и как выбрать кредитора, прежде чем начать работу.

Типы кредитов на строительство

Кредиты на строительство на постоянной основе

Кредиты на строительство на постоянной основе конвертируются в постоянную ипотеку после завершения строительства.Процентные ставки, также известные как строительные ссуды с однократным закрытием, фиксируются при закрытии. Эти кредиты лучше всего, если у вас есть простой план строительства и хотите предсказуемые процентные ставки.

Кредиты только на строительство

Кредиты только на строительство, также известные как «двухкратные» строительные кредиты, должны быть погашены после завершения строительства. Кредиты требуют, чтобы заемщик прошел квалификацию, получил одобрение и заплатил затраты на закрытие несколько раз. Кредиты только на строительство — это вариант, если у вас есть большие резервы наличности или вы хотите найти постоянного кредитора на этапе строительства.

Кредиты на ремонт и строительство

При кредитах на ремонт и строительство стоимость капитального ремонта включается в ипотеку, а не финансируется после закрытия. Кредит выдается на основе стоимости дома после ремонта и реконструкции. Эти кредиты имеют смысл, если вы покупаете фиксаж, но у вас нет денег на ремонт.

Кредит выдается на основе стоимости дома после ремонта и реконструкции. Эти кредиты имеют смысл, если вы покупаете фиксаж, но у вас нет денег на ремонт.

Что покрывает кредит на строительство?

Каждый проект индивидуален, но в целом кредит на строительство покрывает:

Резервы на непредвиденные расходы (на случай, если стоимость проекта превысит расчетную).

Процентные резервы (если вы не хотите платить проценты во время строительства).

Как работают кредиты на строительство?

Кредит на новое строительство

Когда вы берете деньги в долг на строительство дома, нет залога для поддержки кредита, как в традиционной ипотеке — по крайней мере, пока. Это заставляет кредиторов нервничать, поэтому вам придется пройти через несколько дополнительных обручей, прежде чем они раскошелятся на наличные. Ожидайте тщательной проверки архитектурных планов и вашего строителя, а также ваших финансов.

Ожидайте тщательной проверки архитектурных планов и вашего строителя, а также ваших финансов.

«Ожидайте тщательной проверки архитектурных планов и вашего строителя, а также ваших финансов».

Выдача ссуды на строительство также работает иначе, чем с традиционной ссудой. Вместо единовременной выплаты кредиторы выплачивают застройщику ссуды на строительство дома в рассрочку, так называемые «розыгрыши». Каждый рисунок совпадает с важным этапом проекта, таким как заливка фундамента, обрамление и отделочные работы.

Обычно требуется проверка перед тем, как каждый чертеж будет передан застройщику, и сумма этой оплаты зависит от выполненной работы, как указано в отчете о проверке.

Кредиты на реконструкцию дома

Если дом вашей мечты нуждается в большом количестве TLC, кредит на реконструкцию и строительство позволит вам включить расходы на модернизацию и ремонт в вашу постоянную ипотеку, говорит Шон Фариес, генеральный директор Land Gorilla, компании-разработчика программного обеспечения для строительных кредиторов. базируется в Сан-Луис-Обиспо, Калифорния.

базируется в Сан-Луис-Обиспо, Калифорния.

Как и в случае обычного кредита на строительство, сумма, которую вы можете взять взаймы на ремонт, зависит от оценки оценщиком стоимости после завершения ремонта и модернизации. Кредитор по-прежнему должен утвердить вашего подрядчика и планы ремонта, и он по-прежнему выплачивает деньги в рассрочку.

Преимущество финансирования крупного ремонта с помощью кредита на строительство, а не личного кредита или кредитной линии под залог дома, заключается в том, что вы, как правило, платите более низкую процентную ставку и имеете более длительный период погашения.

Подготовка к рассмотрению застройщиком

Ипотека обычно является сделкой между кредитором и заемщиком, но кредиты на строительство добавляют в смесь третью сторону: строителя. Все зависит от способности вашего подрядчика выполнить планы строительства вовремя и в рамках бюджета, поэтому нанимайте тщательно.

«Проверьте отзывы строителей и просмотрите другие выполненные ими работы. Убедитесь, что их планы и спецификации одобрены местными строительными властями и они готовы приступить к реализации проекта», — говорит Фариес.

Убедитесь, что их планы и спецификации одобрены местными строительными властями и они готовы приступить к реализации проекта», — говорит Фариес.

Кредитор может запросить историю работы вашего строителя и подтверждение страховки, чертежи, спецификации, список материалов, подробный бюджет и подписанный контракт на строительство, в котором указаны даты начала и окончания.

Какой первоначальный взнос требуется для кредита на строительство?

Для нового строительства обычно требуется авансовый платеж в размере от 20% до 30%, но некоторые программы кредитования на ремонт могут предусматривать меньшую сумму. Например, программа FHA 203(k) позволяет авансовый платеж всего за 3.5%.

Как получить кредит на строительство

Как и в случае со всеми ипотечными кредитами, минимальный кредитный рейтинг, максимальное соотношение долга к доходу и первоначальный взнос, необходимые для кредита на строительство, будут варьироваться от кредитора к кредитору. В большинстве случаев эти требования основаны на сумме денег, которую вы занимаете.

В большинстве случаев эти требования основаны на сумме денег, которую вы занимаете.

Кредиторы проверят ваши:

Отношение долга к доходу: Кредиторы обычно ожидают, что общая сумма ваших долгов не превышает 45% вашего дохода, чем меньше, тем лучше.

Кредитный рейтинг: Большинство кредиторов строительных кредитов требуют кредитного рейтинга 680 или выше.

Первоначальный взнос: Для нового строительства обычно требуется первоначальный взнос в размере от 20% до 30%, но некоторые программы кредитования на ремонт могут предусматривать меньшую сумму.

План погашения: В случае ссуды только на строительство кредитор может захотеть узнать, заплатите ли вы остаток наличными или рефинансируете, когда строительство будет завершено.

Как выбрать кредитора по строительным кредитам

Помните, что не каждый ипотечный кредитор предлагает строительный продукт, говорит Рэй Родригес, региональный менеджер по продажам ипотечных кредитов TD Bank в Нью-Йорке. Когда вы найдете несколько кредиторов, которые это делают, сравните их ставки и условия. Он также рекомендует пройти предварительную квалификацию, прежде чем даже думать о чертежах.

Когда вы найдете несколько кредиторов, которые это делают, сравните их ставки и условия. Он также рекомендует пройти предварительную квалификацию, прежде чем даже думать о чертежах.

«Пройдите предварительную квалификацию, прежде чем даже думать о чертежах».

«Последнее, что вы хотите сделать, это потратить много денег на планы и спецификации только для того, чтобы узнать, что вы не можете получить кредит из-за вашей кредитной истории», — говорит Родригес.

Кредитный андеррайтинг для строительного кредита, как правило, такой же, как и для традиционной ипотеки, по словам Родригеса, хотя «закрытие может занять немного больше времени, потому что у вас есть несколько сторон, и вы андеррайтинг субъективно на основе будущей стоимости.»

Строительство дома занимает много времени, и в этом процессе много движущихся частей, поэтому вы должны тщательно выбирать финансирование.

«Некоторые кредиторы отлично справляются с управлением ожиданиями заемщиков и строителей», — говорит Фариес. рекомендует искать опытного кредитора по строительству, который проведет вас через процесс с минимальным разочарованием

рекомендует искать опытного кредитора по строительству, который проведет вас через процесс с минимальным разочарованием

Какой первоначальный взнос требуется для кредита на строительство

Для нового строительства обычно требуется первоначальный взнос в размере от 20% до 30% заем.Требования к кредитам на строительство более строгие, потому что нет залога для поддержки кредита, как это было бы с традиционной ипотекой.

Каковы требования для получения кредита на строительство?

Хотя требования различаются в зависимости от кредитора, кредиторы, предоставляющие кредит на строительство, могут потребовать кредитный рейтинг 680 или выше, первоначальный взнос до 30% и общую сумму ваших долгов, не превышающую 45% вашего дохода.

Трудно ли получить кредит на строительство?

Получить кредит на строительство сложнее, чем на обычную ипотеку на покупку.Кредиторы считают эти кредиты более рискованными, потому что дом еще не построен. Строительные кредиты обычно имеют более высокие требования к первоначальному взносу и более высокие процентные ставки по сравнению с традиционной ипотекой.

Строительные кредиты обычно имеют более высокие требования к первоначальному взносу и более высокие процентные ставки по сравнению с традиционной ипотекой.

ГлавнаяБридж: NMLS # 6521 | 620

3% Главнаябридж предлагает обычное кредиты всего за 3% вниз. Читать отзыв TD Bank: NMLS # 399800 Лучшие для гибкого использования Строительные кредиты 620

3% TD Bank предлагает обычные кредиты всего за 3%. Читать отзыв 55 620

|

S. Bank предлагает обычные кредиты всего за 3%.

S. Bank предлагает обычные кредиты всего за 3%. Как работают кредиты на строительство? Они отличаются от традиционных ипотечных кредитов тем, как распределяются средства и как структурирован кредит. Кредиты на строительство – это краткосрочные кредиты, которые покрывают расходы на строительство дома. Узнайте больше о том, как работают кредиты на строительство.

Как работают кредиты на строительство? Они отличаются от традиционных ипотечных кредитов тем, как распределяются средства и как структурирован кредит. Кредиты на строительство – это краткосрочные кредиты, которые покрывают расходы на строительство дома. Узнайте больше о том, как работают кредиты на строительство. Вместо того, чтобы получать средства единовременно, они выплачиваются в розыгрышах. Эти чертежи соответствуют разным фазам строительного процесса.Например, могут быть розыгрыши на:

Вместо того, чтобы получать средства единовременно, они выплачиваются в розыгрышах. Эти чертежи соответствуют разным фазам строительного процесса.Например, могут быть розыгрыши на: Ваш кредитор определит график розыгрыша.

Ваш кредитор определит график розыгрыша. Строительные кредиты VA не имеют первоначального взноса, строительные кредиты Министерства сельского хозяйства США имеют минимальный первоначальный взнос в размере 10%, а обычный строительный кредит обычно составляет 5% или более.

Строительные кредиты VA не имеют первоначального взноса, строительные кредиты Министерства сельского хозяйства США имеют минимальный первоначальный взнос в размере 10%, а обычный строительный кредит обычно составляет 5% или более. Ваш подрядчик является важным партнером в этом процессе.Кредитор должен будет знать бюджеты и денежные потоки, прогнозируемые для проекта. Кредиторы, как правило, также должны рассмотреть и утвердить контракт на строительство между вами и вашим подрядчиком.

Ваш подрядчик является важным партнером в этом процессе.Кредитор должен будет знать бюджеты и денежные потоки, прогнозируемые для проекта. Кредиторы, как правило, также должны рассмотреть и утвердить контракт на строительство между вами и вашим подрядчиком. Второй кредит погашает кредит на строительство.Это дает вам возможность выбрать лучшие ставки и условия для каждого кредита, но вам нужно подать заявку на два кредита и пройти два закрытия, каждое с затратами на закрытие. Вы не сможете зафиксировать свою ипотечную ставку, пока дом не будет близок к завершению. Этот тип кредита имеет смысл, если вы уверены, что ваше финансовое положение не изменится во время зачастую длительного процесса строительства, и вы не против купить два кредита.

Второй кредит погашает кредит на строительство.Это дает вам возможность выбрать лучшие ставки и условия для каждого кредита, но вам нужно подать заявку на два кредита и пройти два закрытия, каждое с затратами на закрытие. Вы не сможете зафиксировать свою ипотечную ставку, пока дом не будет близок к завершению. Этот тип кредита имеет смысл, если вы уверены, что ваше финансовое положение не изменится во время зачастую длительного процесса строительства, и вы не против купить два кредита. Лучше всего поговорить с местными банками и кредитными союзами.Процентные ставки по строительным кредитам, как правило, немного выше, чем традиционные ставки по ипотечным кредитам, поскольку эти кредиты являются значительно более сложными и рискованными для кредитора.

Лучше всего поговорить с местными банками и кредитными союзами.Процентные ставки по строительным кредитам, как правило, немного выше, чем традиционные ставки по ипотечным кредитам, поскольку эти кредиты являются значительно более сложными и рискованными для кредитора.

Их можно использовать для финансирования покупки и строительства нового дома перед продажей текущего дома.

Их можно использовать для финансирования покупки и строительства нового дома перед продажей текущего дома. Простые эмпирические правила (например, вы можете позволить себе дом, в два-два с половиной раза превышающий ваш валовой годовой доход) приводились в прошлом.Однако сегодняшние правила намного сложнее. Большинство кредиторов берут вашу основную информацию и вводят ее в автоматизированные модели андеррайтинга, которые объединяют кредитные рейтинги, соотношение долга к доходу и другие факторы для принятия решений о размерах кредита, ставках и комиссиях.

Простые эмпирические правила (например, вы можете позволить себе дом, в два-два с половиной раза превышающий ваш валовой годовой доход) приводились в прошлом.Однако сегодняшние правила намного сложнее. Большинство кредиторов берут вашу основную информацию и вводят ее в автоматизированные модели андеррайтинга, которые объединяют кредитные рейтинги, соотношение долга к доходу и другие факторы для принятия решений о размерах кредита, ставках и комиссиях. Предостережение заключается в том, что FHA в последнее время увеличивает свои страховые сборы, что увеличивает ваши ежемесячные платежи. VA также увеличила гарантийный взнос.

Предостережение заключается в том, что FHA в последнее время увеличивает свои страховые сборы, что увеличивает ваши ежемесячные платежи. VA также увеличила гарантийный взнос.

д.Перед выплатой каждого розыгрыша банк направляет на место инспектора, чтобы сообщить о ходе работ и определить, соответствуют ли они местным строительным нормам и правилам.

д.Перед выплатой каждого розыгрыша банк направляет на место инспектора, чтобы сообщить о ходе работ и определить, соответствуют ли они местным строительным нормам и правилам. В конце периода строительства вы получите постоянный кредит в размере 300 000 долларов США.

В конце периода строительства вы получите постоянный кредит в размере 300 000 долларов США. Это краткосрочное (от шести до девяти месяцев) финансирование предназначено для того, чтобы помочь вам преодолеть нехватку времени, например, когда вы покупаете новый дом, но еще не продали свой текущий дом и не имеете всех необходимых наличных денег. .

Это краткосрочное (от шести до девяти месяцев) финансирование предназначено для того, чтобы помочь вам преодолеть нехватку времени, например, когда вы покупаете новый дом, но еще не продали свой текущий дом и не имеете всех необходимых наличных денег. . Как только ваш дом будет продан, часть выручки пойдет на погашение промежуточного кредита.

Как только ваш дом будет продан, часть выручки пойдет на погашение промежуточного кредита. Тем не менее, вы также должны знать, что федеральный закон разрешает — даже поощряет — потребителей делать покупки на рынке и использовать любую ипотечную, титульную страховку и компанию по расчетным услугам, которую вы выберете.

Тем не менее, вы также должны знать, что федеральный закон разрешает — даже поощряет — потребителей делать покупки на рынке и использовать любую ипотечную, титульную страховку и компанию по расчетным услугам, которую вы выберете.

Вы также получаете постоянную поддержку и отслеживание в режиме реального времени этапа финансирования вашего строительства на протяжении всего процесса строительства, чтобы гарантировать, что вы не выходите из бюджета и вовремя получаете кредит на строительство.

Вы также получаете постоянную поддержку и отслеживание в режиме реального времени этапа финансирования вашего строительства на протяжении всего процесса строительства, чтобы гарантировать, что вы не выходите из бюджета и вовремя получаете кредит на строительство. Вот что вы должны знать, прежде чем бросить свою каску в кольцо домостроения.

Вот что вы должны знать, прежде чем бросить свою каску в кольцо домостроения. «Вы рассчитываете на четыре-шесть месяцев или даже больше», — говорит Сэм Надер, ипотечный банкир Chase в Кэти, штат Техас.

«Вы рассчитываете на четыре-шесть месяцев или даже больше», — говорит Сэм Надер, ипотечный банкир Chase в Кэти, штат Техас. Зачем переезжать в чужое старое помещение, если вы можете работать со строителем, чтобы построить дом своей мечты? Вы получите совершенно новое все со всеми современными деталями и, вероятно, с меньшими затратами на техническое обслуживание.

Зачем переезжать в чужое старое помещение, если вы можете работать со строителем, чтобы построить дом своей мечты? Вы получите совершенно новое все со всеми современными деталями и, вероятно, с меньшими затратами на техническое обслуживание.

Строительный кредит используется для буквально финансирования строительства собственности.Например, если вы хотите купить сырье для строительства собственного дома, вы можете взять кредит на строительство, чтобы поддержать свои покупки. Жилищный кредит для нового строительства, когда вы берете деньги с целью покупки дома от строителя.

Строительный кредит используется для буквально финансирования строительства собственности.Например, если вы хотите купить сырье для строительства собственного дома, вы можете взять кредит на строительство, чтобы поддержать свои покупки. Жилищный кредит для нового строительства, когда вы берете деньги с целью покупки дома от строителя. Затем у вашего застройщика возникают проблемы с разрешением, и внезапно строительство задерживается на 3 месяца.Теперь вы рискуете потерять окно блокировки ставки, потому что ваш кредитор не может закрыть ваш кредит. Будьте уверены, наши кредитные консультанты могут посоветовать, когда лучше всего подать заявку. Они будут учитывать ряд факторов, таких как текущий этап строительства и скорость строительства до этого момента.

Затем у вашего застройщика возникают проблемы с разрешением, и внезапно строительство задерживается на 3 месяца.Теперь вы рискуете потерять окно блокировки ставки, потому что ваш кредитор не может закрыть ваш кредит. Будьте уверены, наши кредитные консультанты могут посоветовать, когда лучше всего подать заявку. Они будут учитывать ряд факторов, таких как текущий этап строительства и скорость строительства до этого момента. Несмотря на это, мы всегда рады сообщить вам, если вы хотите начать разговор заранее.

Несмотря на это, мы всегда рады сообщить вам, если вы хотите начать разговор заранее. Имейте в виду, что строители часто являются общенациональными учреждениями, и вполне возможно, что их «предпочтительный кредитор» на самом деле является частью одной и той же корпоративной семьи. Часто в интересах застройщика, чтобы вы сотрудничали с его предпочтительным кредитором, но это может быть не в ваших интересах. Если вы присмотритесь к ценам, вы, вероятно, найдете более конкурентоспособный кредит, который соответствует вашим целям и потребностям.

Имейте в виду, что строители часто являются общенациональными учреждениями, и вполне возможно, что их «предпочтительный кредитор» на самом деле является частью одной и той же корпоративной семьи. Часто в интересах застройщика, чтобы вы сотрудничали с его предпочтительным кредитором, но это может быть не в ваших интересах. Если вы присмотритесь к ценам, вы, вероятно, найдете более конкурентоспособный кредит, который соответствует вашим целям и потребностям. Тем не менее, они также могут поразить вас непомерными комиссиями кредитора, которые полностью сведут на нет кредит продавца. Затем они могут добавить высокую процентную ставку на всякий случай. Если это кажется слишком хорошим, чтобы быть правдой, возможно, так оно и есть.

Тем не менее, они также могут поразить вас непомерными комиссиями кредитора, которые полностью сведут на нет кредит продавца. Затем они могут добавить высокую процентную ставку на всякий случай. Если это кажется слишком хорошим, чтобы быть правдой, возможно, так оно и есть.

Тем не менее, может быть хорошей идеей иметь опыт, который квалифицированный агент может привнести в сделку с недвижимостью. Особенно если учесть, что именно застройщик в конечном итоге будет платить комиссию агентам. Агент по недвижимости поможет вам расшифровать мелкий шрифт удобного для застройщика договора купли-продажи, а также сориентироваться в процессе ипотечного кредитования.Они также могут помочь вам договориться об обновлениях, надстройках и самой важной гарантии. Better Real Estate может подобрать вам надежного агента, который поможет вам найти новый дом. Кроме того, работая с агентом Better Real Estate и выбирая финансирование с Better Mortgage, вы можете сэкономить 2000 долларов США на закрытии сделки.*

Тем не менее, может быть хорошей идеей иметь опыт, который квалифицированный агент может привнести в сделку с недвижимостью. Особенно если учесть, что именно застройщик в конечном итоге будет платить комиссию агентам. Агент по недвижимости поможет вам расшифровать мелкий шрифт удобного для застройщика договора купли-продажи, а также сориентироваться в процессе ипотечного кредитования.Они также могут помочь вам договориться об обновлениях, надстройках и самой важной гарантии. Better Real Estate может подобрать вам надежного агента, который поможет вам найти новый дом. Кроме того, работая с агентом Better Real Estate и выбирая финансирование с Better Mortgage, вы можете сэкономить 2000 долларов США на закрытии сделки.* Найдите подходящего человека, и он обсудит все конкретные условия контракта, такие как ваша ответственность, обязательства и то, как вы будете получать компенсацию, если строительство выйдет за рамки запланированного срока. Юрист по недвижимости может также проверить гарантию, прилагаемую к вашему новому дому, чтобы убедиться, что вы защищены в случае возникновения каких-либо дефектов после того, как вы въедете.

Найдите подходящего человека, и он обсудит все конкретные условия контракта, такие как ваша ответственность, обязательства и то, как вы будете получать компенсацию, если строительство выйдет за рамки запланированного срока. Юрист по недвижимости может также проверить гарантию, прилагаемую к вашему новому дому, чтобы убедиться, что вы защищены в случае возникновения каких-либо дефектов после того, как вы въедете. Они также обнаружат любые потенциальные проблемы с домом, прежде чем вы завершите покупку.

Они также обнаружат любые потенциальные проблемы с домом, прежде чем вы завершите покупку.