Со скольки лет дают ипотеку на квартиру в Сбербанке, ВТБ и других банках

Несмотря на существующий банковский кризис, ипотека продолжает оставаться одним из самых востребованных банковских продуктов. Прежде всего, данная программа привлекательна для молодых семей, которые заинтересованы в покупке собственного жилья. Именно поэтому молодых заемщиков интересует вопрос — с какого возраста можно брать ипотеку? В данной статье рассмотрены основные особенности ограничения ипотечного кредитования по возрасту для разных банков, а также базовые условия для различных видов ипотечного кредитования.

Возрастные ограничения по ипотеке

Минимальный возраст для ипотечного кредита

Особенности требований банков к минимальному возрасту

Можно ли взять ипотеку и обойти ограничения?

Возрастные ограничения по ипотеке

У каждой банковской организации существует собственный перечень стандартных условий, при соблюдении которых заемщику может быть выдан кредит на длительный срок. Одним из важнейших требований является полное соответствие клиента определённому возрасту.

Одним из важнейших требований является полное соответствие клиента определённому возрасту.

При этом каждая банковская организация предлагает базовые, а также специальные программы ипотечного кредитования и требования к возрасту могут быть различным в зависимости от вида выбранной ипотеки.

Именно от возраста клиента на момент заключения ипотечного договора будут зависеть дополнительные условия кредитования:

- Общий срок, на который банковская организация выдаст кредит;

- Стоимость процедуры страхования;

- Общий размер первоначального взноса по ипотеке;

- Необходимость привлечения созаемщиков для оформления кредита.

При этом возрастной диапазон устанавливается как для стандартных ипотечных программ, так и для льготных. Стоит отметить, что по базовым программам кредитования в основном устанавливаются равные требования по ограничению возраста, при этом при оформлении ипотеки, предусматривающей выгодные льготные условия, предусматриваются более строгие требования к возрасту заемщика.

Если ипотечный договор заключается по базовой программе, возраст заемщика должен быть от 21 года. При этом в некоторых банках установлен минимальный порог, который составляет 20 лет. Кроме того заемщик должен иметь приличный заработок, чтобы доказать банковской организации собственную платежеспособность.

Максимальный возраст, до наступления которого можно взять ипотеку, варьируется от 60 до 65 лет, при этом некоторые банки выдают кредит до 75 лет. После этого возраста ипотечный кредит не может быть предоставлен.

Рассматривая такой показатель, как воз возраст, банки, прежде всего, учитывают общее количество лет на дату окончания ипотечного кредитования.

Минимальный возраст для ипотечного кредита

Согласно законодательству кредитоспособность заемщика начинается в возрасте 18 лет, но на практике возрастной порог для выдачи ипотечных займов начинается с 21 года — именно с этого возраста банковские организации имеют право выдавать займы гражданам. При этом порядок выдачи ипотечных займов регулируется стандартными правилами «Федерального закона об ипотеке» №102.

При этом порядок выдачи ипотечных займов регулируется стандартными правилами «Федерального закона об ипотеке» №102.

Некоторые кредитующие организации увеличивают возрастные сроки для заемщиков — возраст, с которого можно взять ипотечный кредит в подобных учреждениях начинается с 23 лет. Всё дело в том, что все банковские организации выдают кредиты на принципах возвратности и предпочитают выдавать займ молодым людям, окончившим вуз и имеющим приличный уровень дохода. Банк устанавливает нижнюю планку 21 год для того, чтобы быть уверенным платежеспособности клиента.

Но здесь есть свои нюансы, и некоторые организации могут выдать ипотечный займ людям младше 21 года, при этом обязательно потребуется наличие поручителя или надёжного созаемщика. Также банковская организация, выдающая кредит, тщательно проверяет кредитную историю клиента.

Особое внимание уделяют банки молодым заемщикам — мужчинам, возраст которых не достиг 27 лет. Для подобных клиентов действует проверка дополнительное документации — чаще всего перед заключением договора банк изучает военный билет, а также справки, подтверждающие наличие отсрочки. При этом в подобных случаях банковская организация вправе выдать кредит только при наличии созаемщика.

При этом в подобных случаях банковская организация вправе выдать кредит только при наличии созаемщика.

На жилье

При оформлении жилищного кредита возрастные ограничения являются одним из главнейших требований. Оптимальный возраст, при котором банк может одобрить выдачу кредита — 21 год. Как правило, подобные виды кредитов предполагают достаточно большую сумму займа, поэтому банки предпочитают работать с минимальным количеством риска.

Почему банковские организации выдают займ только по достижении данного возраста? В качестве одного из главных критериев одобрения кредита является стаж работника. Чтобы получить ипотечный кредит, стаж трудоустройства должен составлять не менее 6 месяцев в текущей организации, при этом общий стаж должен быть не менее одного года. Соответствовать данному требованию в возрасте 18 лет достаточно проблематично, поэтому предельная планка была поднята до 21 года для жилищных кредитов.

Стоит отметить, что на практике большинство граждан обращаются за оформлением ипотечного займа в возрасте с 25 до 30 лет. Именно в этот период у них имеется стабильный доход и достаточная финансовая состоятельность. Кроме того в данном возрасте достигается определенная профессиональная зрелость и появляется постоянная работа, и соответственно стабильный заработок.

Именно в этот период у них имеется стабильный доход и достаточная финансовая состоятельность. Кроме того в данном возрасте достигается определенная профессиональная зрелость и появляется постоянная работа, и соответственно стабильный заработок.

Всё это гарантирует банку своевременный возврат средств по ипотеке в установленные сроки.

Коммерческую ипотеку

Коммерческая ипотека может выдаваться на определённых условиях, при которых заемщик также должен обязательно соответствовать всем требованиям банка. Основные критерии, предъявляемые к коммерческим ипотечникам:

Для индивидуальных предпринимателей устанавливаются возрастные ограничения — от 21 года до 70 лет. Ранее или позднее данного возраста ипотека на коммерческую недвижимость не может быть оформлена. Общий срок в деятельности индивидуальной компании должен составлять не менее полугода.

Среди требования к заемщикам предъявляются условия по наличию статуса резидента РФ, а также наличия стабильного дохода, гарантирующего платежеспособность клиента.

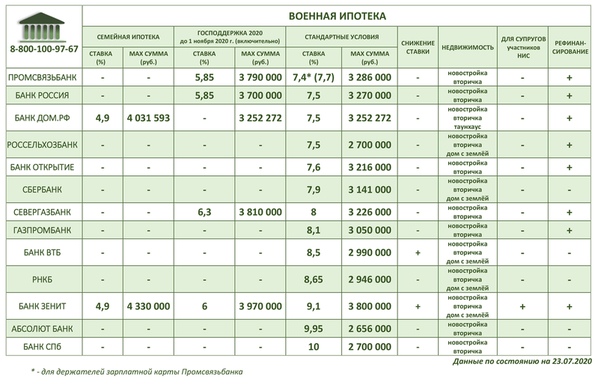

Военную ипотеку

К представителям военной ипотеки также предъявляются некоторые ограничения. Заемщику должно исполниться не менее 21 года на момент подачи заявления. При этом подобные виды ипотеки оформляются на получение специального целевого займа Согласно федеральному закону № 117 ФЗ от 20.08.2004г. Стоит отметить, что максимальный срок кредитования при военной ипотеке строго ограничивается трудоспособным возрастом клиента.

Ипотеку для молодой семьи

Специальная государственная программа, направленная на помощь молодым семьям, предоставляет ипотеку для молодой семьи. При этом у данного вида кредитования также имеются особые требования к возрасту заемщика, который должен быть не менее 21 года. Федеральная программа является социальным кредитом от Сбербанка, поэтому при оформлении используются строгие критерии отбора и предъявляются особые требования.

Вся документация тщательно проверяется, поэтому к возрастным ограничениям при оформлении данного вида кредитования относятся с особым вниманием.

Для пенсионера

Для пожилых людей банковские организации также предоставляют ипотечное кредитование с максимально выгодными условиями и пониженной ставкой. При этом важным пунктом при оформлении данного вида кредитования является возраст заемщика. Многие считают, что банк может выдать ипотеку в возрасте до 75 лет. Однако ограничения возрастного порога предусматриваются из расчета, что к моменту окончания ипотеки возраст составит не менее 75 лет. Таким образом, банк ограничивает возраст заемщика в зависимости от сроков кредитования. В среднем ипотека может быть выдана в возрасте до 65 лет.

Без первого взноса

Ипотечное кредитование без первоначального взноса имеет свои нюансы оформления. При этом к заемщику предъявляются более строгие требования по сравнению со стандартным видом кредита. Для заключения ипотечных соглашений банковские организации поднимают планку возраста до 21 года: чаще всего возраст потенциальных заемщиков варьируется от 21 до 23 лет. После 26 лет банковские организации более охотно предоставляют кредит без первоначального взноса, поскольку к данному времени у заемщика имеется достаточно большой трудовой стаж.

После 26 лет банковские организации более охотно предоставляют кредит без первоначального взноса, поскольку к данному времени у заемщика имеется достаточно большой трудовой стаж.

Другие варианты

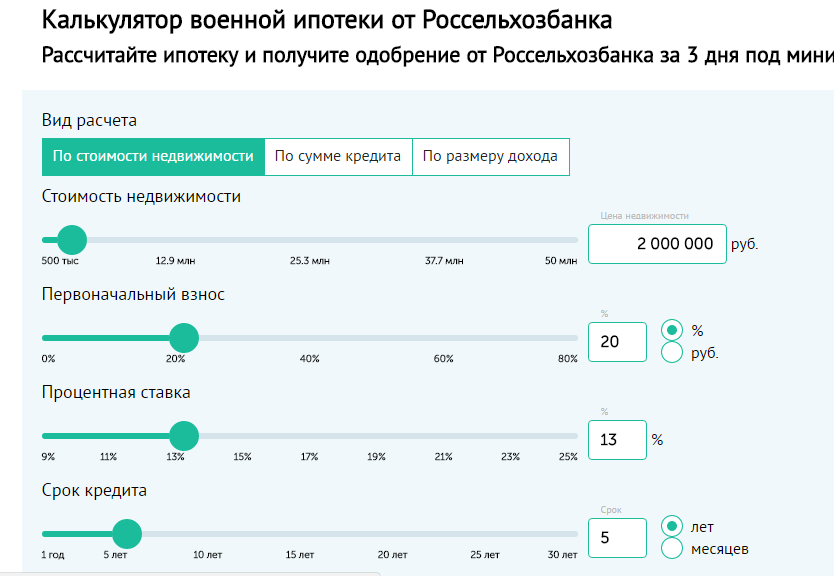

Ипотечное кредитование под строительство дома выдается заемщикам, возраст которых превышает 21 год. На практике данные кредиты могут быть одобрены клиентам, возраст которых составляет от 25 лет — именно на данном этапе многие заемщики являются платежеспособными для получения дорогостоящего вида кредита. Ипотека на вторичное жилье предоставляется также в возрасте не менее 21 года, при этом некоторые банки идут навстречу заемщикам и могут оформить ипотечное кредитование в возрасте 20 лет при наличии достаточно платежеспособного созаемщика и весомого первоначального взноса.

Особенности требований банков к минимальному возрасту

Каждый банк предъявляет собственные условия, позволяющие взять ипотечный кредит.У любой банковской организации могут быть собственные комплексные предложения по ипотечному кредитованию, согласно которым заемщикам выделяются отдельные условия по возрасту. При этом обязательно устанавливаются максимальные и минимальные пределы.

При этом обязательно устанавливаются максимальные и минимальные пределы.

По базовому кредитованию все банки предъявляют практически одинаковые услуги и рассматривают клиентов в качестве заемщика только в возрасте 21 года.

Несмотря на закон о дееспособности граждан, позволяющий брать кредит с 18 лет, банки устанавливают собственный ценз на возраст, стараясь обезопасить себя код возможных дней выплат по кредиту.

Большинство банковских организаций стремятся заключать ипотечные договоры с лицами, которые достигли определенного возраста и имеют стабильное финансовое положение. Наиболее часто банк одобряет кредит клиентам в возрасте 28-42 года, поскольку у заемщиков имеется стабильный финансовый доход и шансов справиться с платежами по ипотеке у них гораздо больше.

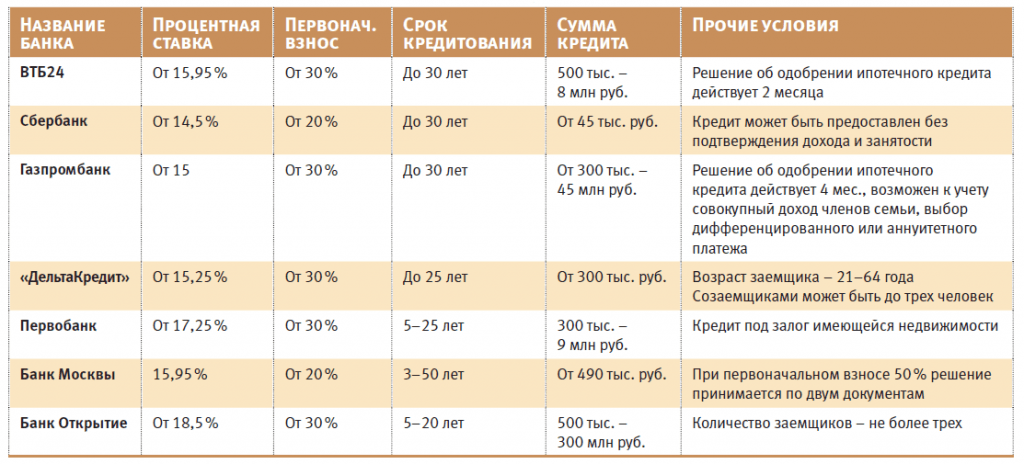

Сбербанк

Лицам, которые не достигли 21 года, оформить ипотечный кредит в Сбербанке не получится. Специальная программа, реализованная для молодых семей, предполагает получение ипотеки в возрасте от 21 до 35 лет, при этом максимальный возрастной предел в популярной банковской организации составляет 75 лет. Срок, на который будет выдана ипотека, полностью будет зависеть от возраста предполагаемого заемщика. Максимальный ипотечный займ может быть выдан сроком на 30 лет — таким образом, подобный кредит может быть выдан строго до 45 лет.

Срок, на который будет выдана ипотека, полностью будет зависеть от возраста предполагаемого заемщика. Максимальный ипотечный займ может быть выдан сроком на 30 лет — таким образом, подобный кредит может быть выдан строго до 45 лет.

ВТБ

Система ипотечного кредитования в банке ВТБ предполагает, что потенциальному заемщику не должно быть менее 21 года. При этом данная банковская организация выдает ипотеку преимущественно лицам до 65 лет. При оформлении ипотечного договора банк строго проверяет документацию и внимательно относится к такой категории требований, как возраст заемщика.

Альфа Банк

Данная банковская организация в некоторых случаях идет на уступки и предлагает выгодные кредитные решения для лиц, возраст которых составляет от 20 лет. При этом ипотека может быть выдана гражданам до 64 лет. Верхний и нижний предел возрастного ограничения регулируется положением, согласно которому рассматриваются, прежде всего, сроки кредитования. На момент окончания действия ипотеки заемщику должно быть не более 75 лет.

Данная банковская организация предъявляет более лояльные требования и может выдать кредит в 20 лет, при этом у будущего заемщика должна быть официальная работа со стабильным заработком — только в данном случае ипотечный кредит может быть одобрен.

Другие банки

В российских банках действует стандартное ограничение по возрасту — будущим заемщикам на момент взятия кредита должно исполниться как минимум 20 лет. При этом в большинство крупнейших банков выдают жилищные займы лицам, не моложе 21 года. К примеру «Банк Москвы«, а также его партнеры выдают ипотеку строго после достижения данного возраста.

«МТС Банк» допускает выдачу кредита с 18 лет, при этом наличие созаемщика и высокого постоянного дохода обязательно. При достижении возраста 23 лет можно взять жилищный кредит в данной организации без дополнительного привлечения заемщиков.

«Банк жилищного финансирования» предлагает выгодные программы ипотечного кредитования, при этом возраст заемщика должен быть также не менее 21 года.

Банковская организация «Дельтакредит», которая преимущественно специализируется на выдаче ипотечных займов, предлагает взять кредит при условии достижения возраста 20 лет. При этом банк обязательно требует привлечения поручителя, если заемщику на момент получения займа не исполнилось 25 лет.

Газпромбанк предлагает взять ипотеку в возрасте 22 лет, при этом верхняя планка взятия кредитов строго ограничена. Банковская организация выдает займы строго до 60 лет, при этом в некоторых случаях банк может поднять данную планку на 5 лет. Дополнительного привлечения созаемщиков для одобрения кредита в 20 лет не потребуется.

Уралсиб— один из наиболее популярных банков ипотечного кредитования, предлагающий взять ипотечный займ с 18 лет. При этом предельный возраст на момент погашения кредита не должен составлять более 65 лет. Все риски, связанные невозвратностью ипотечного займа банк эмитирует за счет достаточно высоких процентов, а также привлечения дополнительных созаемщиков, на которых ложится вся ответственность в случае невыплаты кредита.

Можно ли взять ипотеку и обойти ограничения?

Основной причиной установления строгих возрастных цензов при взятии ипотеки является значительное снижение рисков по неуплате кредита. Именно поэтому многие банки стараются выдавать кредиты при достижении возраста 21-23 лет, при этом более охотно банки сотрудничают с заемщиками, возраст которых составляет от 26 лет.

Банк тщательно проверяет всю необходимую документацию — особое внимание уделяется возрасту клиента, поэтому обойти возрастные ограничения не получится.

Если у банка установлена нижняя планка выдачи кредитного решения, ипотека не может быть оформлена даже при наличии созаемщиков и большого первоначального взноса. В данном случае необходимо обращаться в банки, которые могут выдать кредит в более раннем возрасте, при этом следует помнить, что процентная ставка в данных организациях значительно выше и наличие поручителя обязательно.

До скольки лет дают ипотеку на квартиру?

Загородный дом или квартира являются мечтой для многих. Это могут быть как молодые люди, так и пенсионеры. Однако не всем хватает достаточной суммы для такого приобретения. Отличным выходом в такой ситуации является ипотека. Однако часто встаёт перед людьми важный вопрос: «До какого возраста можно взять ипотеку на жильё?»

Это могут быть как молодые люди, так и пенсионеры. Однако не всем хватает достаточной суммы для такого приобретения. Отличным выходом в такой ситуации является ипотека. Однако часто встаёт перед людьми важный вопрос: «До какого возраста можно взять ипотеку на жильё?»

Каждое финансовое учреждение, в которое обращается клиент будет интересоваться реальным уровнем дохода человека в ближайшие 10–20 лет. Такие сроки обусловлены тем, что погашение ипотеки растягивается иногда до 25-ти лет, да и сумма выходит достаточно большая. В связи с этими причинами основным ограничением является возраст до 60-ти лет. В 35-45 лет легче всего получить ипотеку, если Вы имеете стабильный доход. В этом возрасте у многих активно строится карьера и растёт финансовая стабильность. Человек молод, активен, практически здоров, чего не скажешь о многих пенсионерах.

Когда исполняется 50 лет, в жизни появляются определённые риски: это и болезни, и потеря работы, ведь молодым и амбициозным сотрудникам скорее отдадут рабочее место. С 60-ти лет отмечен повышенный показатель роста смертности — тоесть клиенты этого возраста ещё меньше имеют шансов получить ипотечный займ. Чем выше возраст клиента, тем лучше у него должны быть рекомендации и высокий уровень дохода, а также он должен иметь возможность пригласить созаёмщика.

С 60-ти лет отмечен повышенный показатель роста смертности — тоесть клиенты этого возраста ещё меньше имеют шансов получить ипотечный займ. Чем выше возраст клиента, тем лучше у него должны быть рекомендации и высокий уровень дохода, а также он должен иметь возможность пригласить созаёмщика.

Многие банки считают, что при выходе на пенсию у человека уменьшаются доходы, соответственно к этому моменту он должен погасить ипотеку. Значит срок кредитования уменьшается относительно увеличения возраста заёмщика. Если Вам исполнилось 50 лет, значит до выхода на пенсию осталось 10 лет. За столь короткий срок надо погасить ипотеку. Если человеку 30 лет, у него времени больше — целых 25-30 лет хороших доходов и рост карьеры. Выводы очевидны. Некоторые финансовые учреждения рассчитывают сроки погашения ипотеки аж до 75-ти лет по специальным кредитным программам. Однако такими условиями могут воспользоваться не все пенсионеры.

Есть определённые условия, когда пенсионеру могут одобрить ипотечный займ. Одним из важных условий является дополнительный доход после выхода на пенсию и отсутствие иждивенцев. Одиноких пенсионеров относят к рискованым клиентам, а вот семейной паре скорее одобрят ипотечный займ. Хороший залог и наличие созаёмщиков (дети, внуки, родственники) — являются положительными факторами в глазах банковских сотрудников. В случае смерти заёмщика родственники гарантируют погасить задолженость. У поручителей также должна быть хорошая кредитная история и высокий уровень дохода.

Одним из важных условий является дополнительный доход после выхода на пенсию и отсутствие иждивенцев. Одиноких пенсионеров относят к рискованым клиентам, а вот семейной паре скорее одобрят ипотечный займ. Хороший залог и наличие созаёмщиков (дети, внуки, родственники) — являются положительными факторами в глазах банковских сотрудников. В случае смерти заёмщика родственники гарантируют погасить задолженость. У поручителей также должна быть хорошая кредитная история и высокий уровень дохода.

Одни банки выставляют очень жёсткие требования, когда срок уплаты ипотечных взносов заканчивается в 59-60 лет. Среднего стандарта — 65 лет — придерживаются многие финансовые учреждения. Небольшое количество банков готовы выдать заём и ждать до 70-ти, а иногда и до 75-ти лет. Если Вам отказали в одном банке, имеет смысл просто обратиться в другой и внимательно изучить его условия.

Чем старше возраст заёмщика-пенсионера, тем больший первоначальный взнос с него потребуют, сумма может возрасти до 20-25%. Это условие не все смогут выполнить. Обязательным станет страхование жизни и здоровья клиента, причём цена такого полиса будет достаточно высока. Исходя из всего выше сказанного, каждому пенсионеру надо взвесить все плюсы и минусы ипотечного займа в преклонном возрасте и уже принимать взвешенное решение.

Это условие не все смогут выполнить. Обязательным станет страхование жизни и здоровья клиента, причём цена такого полиса будет достаточно высока. Исходя из всего выше сказанного, каждому пенсионеру надо взвесить все плюсы и минусы ипотечного займа в преклонном возрасте и уже принимать взвешенное решение.

Сколько времени занимает закрытие ипотеки? Срок закрытия

Сколько времени занимает закрытие ипотечного кредита?

Среднее время закрытия ипотечного кредита колеблется от 45 до 60 дней, но многие закрываются быстрее — около 30 дней.

Это количество времени, которое требуется от подачи заявки на получение кредита до «финансирования кредита», то есть когда новый дом или рефинансирование кредита официально являются завершенной сделкой.

В зависимости от типа вашего кредита, кредитного профиля и цели кредита (покупка или рефинансирование), ваш ипотечный кредит может закрываться быстрее или медленнее, чем в среднем.

Если вы еще не подали заявку или не нашли подходящий дом для покупки, срок закрытия может быть больше.

В этой статье (Перейти к…)

- График закрытия ипотеки

- Оценка до закрытия

- Время закрытия по типу кредита

- Когда блокировать ставку

- Процесс закрытия ипотеки

- Советы по ускорению закрытия Закрытие манометра Часто задаваемые вопросы

Среднее время закрытия ипотеки

По данным ICE Mortgage Technology, в апреле 2022 года среднее время закрытия ипотеки составляло 48 дней. Но многие заемщики закрываются быстрее. Точное время закрытия зависит от типа вашего кредита и сложности одобрения кредита, среди других факторов.

«Время закрытия варьируется, поскольку в среднем по стране выдаются кредиты, которые обычно занимают больше времени, чем обычные кредиты, такие как кредиты VA и HFA», — добавляет Джон Мейер, кредитный эксперт The Mortgage Reports и лицензированный MLO. «Большинство заемщиков могут рассчитывать закрыть ипотечный кредит через 20–30 дней».

Время, необходимое для закрытия ипотечного кредита, зависит от того, на какой стадии процесса покупки жилья или рефинансирования вы находитесь.

Сам процесс ипотеки — от подачи заявки до окончательного прохождения и закрытия — обычно занимает от 30 до 60 дней. Если вы рефинансируете дом, который у вас уже есть, это весь ваш график.

Если вы впервые покупаете или покупаете новый дом повторно, вы должны учитывать процесс поиска жилья. Вам нужно, чтобы предложение было принято, чтобы получить одобрение на ипотеку, поэтому вы не можете начать процесс в полном объеме, пока не найдете дом, который хотите. Это может добавить дополнительные 1-2 месяца или больше к вашей временной шкале.

Срок закрытия, если вы еще не нашли дом

Закрытие дома требует времени. Сколько именно времени зависит от вашей «отправной точки».

- Если вы еще не нашли дом своей мечты, вы можете потратить месяц или два, просто посещая дома с агентом по недвижимости

- После того, как вы найдете дом, может потребоваться от одного до пяти дней, чтобы сделать предложение, продавец ознакомится с вашим предложением, договориться и прийти к соглашению по цене и другим аспектам сделки с недвижимостью

- На этом этапе вы можете подать полную заявку на получение ипотечного кредита и получить окончательное одобрение конкретного дома, который вы покупаете.

. Не позволяйте этим 30-60 дням пройти даром.

. Не позволяйте этим 30-60 дням пройти даром.Получение предварительного одобрения означает, что кредитор положительно оценивает все аспекты вашего ипотечного кредита, кроме собственности. Как только вы получите принятое предложение, у вашего кредитора уже будет серьезное преимущество перед вашим окончательным утверждением.

Срок закрытия, если вы уже нашли дом

Если вы уже нашли дом, вероятно, потребуется от 45 до 60 дней, чтобы закрыть ипотечный кредит, исходя из средних показателей по стране.

Имейте в виду, что ваша ситуация может сильно различаться в зависимости от вашего кредитного рейтинга, трудового стажа и других аспектов вашей финансовой жизни.

Вы можете ускорить процесс, подготовившись к семи шагам андеррайтинга, описанным ниже.

Кроме того, вы можете отказаться от требования об оценке. Но рассчитывать на отказ от оценки нельзя. Будьте осторожны, чтобы не переобещать продавцу скорость закрытия. В вашем договоре купли-продажи будет указана дата закрытия.

Ожидается, что вы будете придерживаться его или потенциально потеряете дом и свои задатки.Прежде всего, честно поговорите со своим кредитным специалистом о том, сколько времени потребуется, чтобы закрыть ваш ипотечный кредит. Попросите реалистичную или даже пессимистическую оценку с учетом андеррайтинга, обработки, оценки, проверки состояния и закрытия/финансирования. Лучше угадать «длинный», чем иметь чрезмерно оптимистичные временные рамки, в которые вы не можете разумно попасть.

Через какое время после оценки закрыть ипотеку?

Если процесс оценки вашего дома завершен, поздравляем. Вы завершили один из самых длинных этапов ипотечного процесса.

Вам может быть интересно, сколько еще вам придется ждать финального прохождения и дня закрытия.

Как правило, ипотечные андеррайтеры будут работать над вашим утверждением, пока идет оценка дома. Таким образом, когда оценка приходит, кредитор должен быть более или менее готов к работе.

Закрытие ипотечного кредита после проведения оценки не должно занимать больше двух недель.

Закрытие не должно занимать более двух недель после проведения оценки. Однако это не обещание. Есть еще много потенциальных зависаний.

Ваш кредитор может обнаружить проблему при оценке (отслаивающаяся краска, крыша нуждается в ремонте и т. д.), которую необходимо решить. Или у продавца могут быть проблемы с домом, который он покупает, что задерживает продажу.

Но пусть вас не беспокоят эти предметы. Они случаются часто и обычно так или иначе разрешаются. Тем не менее, будьте бдительны со своим кредитором. Убедитесь, что это ускоряет ваш файл через остальную часть процесса подачи заявки на кредит.

Время закрытия ипотечного кредита по типу кредита

Тип кредита, который вы получаете, может повлиять на время закрытия. ICE Mortgage Technology показывает среднее время закрытия по типу кредита:

- Обычная покупка: 47 дней до закрытия

- Обычное рефинансирование: 48 дней до закрытия

- Покупка FHA: 50 дней до закрытия

- Рефинансирование FHA: 54 дня до закрытия

Имейте в виду, что время закрытия сильно зависит от ситуации .

Например, покупатель за наличные может закрыть сделку в течение нескольких дней. Ипотечному заемщику с сомнительным кредитным отчетом и подтверждением дохода может потребоваться 60-90 дней и более.Если вы пытаетесь быстро закрыть дом, подайте заявку на предварительную квалификацию или предварительное одобрение у вашего кредитора как можно скорее — даже до того, как вы найдете дом.

Планируйте блокировку ставки так, чтобы она соответствовала дате закрытия

Когда вы финансируете дом с помощью ипотечного кредита, ваша процентная ставка зависит от времени закрытия. Чем меньше дней потребуется, чтобы пройти от «фиксации ставки» до «дня закрытия», тем ниже будет ваша ипотечная ставка.

Это справедливо как для ипотечных кредитов на покупку, так и для кредитов на рефинансирование.

За каждые 15 дополнительных дней, необходимых для закрытия вашей ссуды, ваши указанные ипотечные сборы обычно увеличиваются на 12,5 базисных пункта (0,125% от суммы ссуды).

Чем меньше дней требуется, чтобы пройти от «фиксации ставки» до «дня закрытия», тем ниже, вероятно, будет ваша ставка по ипотеке.

Однако вы не можете выбрать максимально короткую блокировку ипотечной ставки, а затем продлевать ее на 15 дней по мере необходимости.

В начале процесса утверждения ипотечного кредита ипотечные кредиторы требуют от заемщиков указать, на какой срок они хотели бы заблокировать свой кредит. Типичные блокировки ипотечной ставки действуют в течение 30 дней, 45 дней или 60 дней с расширенными блокировками ипотечной ставки, доступными по запросу.

В идеале заемщики должны выбрать самый короткий период блокировки ставки, который позволяет кредитору завершить процесс кредита; и, для покупки дома, это распространяется на дату закрытия дома.

Процесс закрытия ипотеки

Знание того, чего ожидать при закрытии, поможет вам подготовиться и избежать ненужных задержек.

Подписание закрывающих документов

У вашего агента по закрытию будет несколько документов, которые вы должны подписать в день закрытия, в том числе:

- Закрытие сделки

- Раскрытие условного депонирования

- Доверенность

- Ипотечный вексель

- Доказательство страхования домовладельцев

- Свидетельство о праве собственности

Комплект расходы на закрытие

Вам нужно будет либо принести заверенный кассовый чек на заключительный стол, либо перевести средства по безналичному расчету.

В дополнение к комиссиям за выдачу кредита, взимаемым вашим кредитором, некоторые из ваших расходов на закрытие будут включать:- Первоначальный взнос: Если вы вносите деньги, которые требуются для обычного кредита и кредита FHA, вам нужно будет заплатить согласованный процент от покупной цены дома

- Финансирование условного депонирования: ваш кредитор может потребовать дополнительную сумму для оплаты незавершенных расходов по страхованию и налогу на имущество, которые должны быть депонированы на ваш счет условного депонирования

- Расходы третьих лиц: финансирование для покрытия сторонних услуг, таких как оценка дома, поиск правового титула и кредитный отчет, и т. д.

- Предоплаченные проценты: Заемщики по-прежнему платят проценты, которые начисляются между датой закрытия и вашим первым ежемесячным платежом по ипотеке

- Ипотечные баллы: Если вы приобрели ипотечные баллы, также известные как дисконтные баллы, они должны быть уплачены при закрытии

- Сборы ТСЖ : Не каждый будет платить комиссионные за товарищество собственников жилья (ТСЖ), но те, кто приобретают жилой комплекс, могут нести ответственность за перевод ТСЖ или даже ежемесячные взносы

Передача права собственности

После того, как закрывающие документы будут подписаны, ваш новый окружной или городской регистратор зарегистрирует ваше домовладение.

Семь советов, как ускорить оформление ипотеки

Когда ваш ипотечный кредит подается на утверждение в банк, процесс подачи заявки на получение кредита состоит примерно из семи отдельных этапов. Далее следует краткое объяснение каждого шага и того, что вы можете сделать, чтобы ускорить получение кредита.

Примечание. Для достижения наилучших результатов первые три шага можно и нужно выполнить до до покупки дома.

Шаг 1: Первоначальная заявка на ипотеку

Когда вы подаете заявку на ипотеку своему кредитору, она заполняется лично, по телефону, через Интернет или через приложение.

Заполнение заявки на ипотеку, если вы готовы, займет от 20 минут до часа.

«Подготовлено» означает наличие:

- Информация о вашей работе и адресе за последние два года готова

- Контактная информация вашего работодателя и арендодателя под рукой

- Ваши выписки с банковских счетов, а также выписки по пенсионным и инвестиционным счетам

- Подтверждение вашего дохода, которое может быть в виде платежных квитанций или налоговых деклараций, чтобы кредитор мог определить соотношение вашего долга к доходу

Во многих случаях после принятия вашего заявления кредитор может предложить «предварительное одобрение».

Это означает, что ваш кредит одобрен условно — при условии, что вы можете подтвердить предоставленную выше информацию дополнительной документацией и документами.

Шаг 2. Предоставьте подтверждающие документы и документацию

После того, как ваш ипотечный кредитор выдаст вам предварительное одобрение, он попросит вас предоставить документы, подтверждающие информацию, которую вы предоставили в рамках своего заявления.

Как правило, эти документы включают платежные квитанции, отчеты W-2, федеральные налоговые декларации и выписки со счетов ваших сберегательных и пенсионных счетов.

Запросы дополнительных документов могут включать копии лицензий на ведение бизнеса, подарочные письма для первоначального взноса и подтверждение того, что студенческий кредит находится в отсрочке.

После изучения документов ваш ипотечный кредитор может запросить дополнительную подтверждающую информацию, которая может включать письменные объяснения «крупных, нетипичных депозитов» на вашем банковском счете или что-либо еще.

Проверка документов по кредиту обычно выполняется в течение двух дней, но иногда может занять до недели.

Как правило, чем быстрее вы выполняете запрос кредитора на оформление документов и подтверждающую документацию, тем быстрее может быть обработано ваше дело.

Шаг 3: Письмо об одобрении кредита

После того, как кредитор рассмотрит и «подпишет» ваши документы, он направит вам письмо с предварительным одобрением.

Письмо с предварительным одобрением является вашим доказательством того, что ваш кредит может быть одобрен, если приобретаемое вами имущество соответствует требованиям кредитора, и пока вы не вносите никаких «существенных» изменений в свое заявление.

Существенные изменения включают изменение места работы, дохода, кредита, семейного положения или первоначального взноса.

Изменения в вашем приложении не обязательно аннулируют ваше одобрение. Тем не менее, они требуют, чтобы ваш кредит был повторно подписан и повторно утвержден.

Это может значительно удлинить процесс закрытия. Поэтому избегайте каких-либо финансовых изменений до закрытия, если это вообще возможно.

Этап 4: Процесс оценки дома

В качестве следующего шага в процессе утверждения ипотеки ваш ипотечный кредитор назначит оценку дома.

Для покупателей дома этот шаг не произойдет до тех пор, пока дом не будет выбран и не будет завершена проверка дома.

Рефинансирование домовладельцев, выбравших FHA Streamline Refinance или VA Streamline Refinance, не нуждается в оценке.

Оценка может занять до недели, в зависимости от собственности. На то, чтобы войти в график оценщика, может уйти неделя.

Поэтому, когда придет время запланировать оценку, постарайтесь запланировать ее как можно скорее.

Каждый день на счету, когда вы пытаетесь сохранить фиксированную ставку, поэтому, если оценщик хочет прийти посмотреть дом завтра утром, найдите способ сделать это возможным!

Этап 5: Проверка кредитором оценки дома

После завершения оценки кредитор «перепроверит» ее на достоверность.

В целом, процесс проверки оценки ипотечных кредиторов является слабым — в конце концов, оценщик является экспертом.

Однако, если оценочная стоимость дома более чем на несколько процентных пунктов превышает ожидания кредитора в отношении того, какой должна быть эта стоимость, кредитор может попросить заказать повторную оценку для проверки.

Планирование этой второй оценки дома может добавить еще одну неделю к вашему закрытию, что может увеличить вашу ставку по ипотеке и расходы на закрытие. Однако это редкое явление.

В большинстве случаев кредиторы принимают оценку дома оценщиком как есть и выдают «окончательное одобрение», в котором говорится, что ссуда одобрена при соблюдении определенных условий закрытия.

В качестве заемщика ваши условия закрытия сделки могут включать завершение оформления страхового полиса домовладельцев, внесение первоначального взноса на условно-депозитный счет в титульной компании и подписание окончательного комплекта ипотечных документов.

Шаг 6: Закрытие ипотечного кредита

После того, как кредитор дал свое окончательное одобрение, остается только закрыть ипотечный кредит. Однако до тех пор, пока закрытие не будет завершено, вы, как заемщик, обязаны не менять ничего, что могло бы повлиять на вашу заявку на ипотеку.

Например, между вашим окончательным утверждением и закрытием сделки не бросайте работу, не покупайте машину, не откладывайте мебель в долгий ящик, не оформляйте кредитную карту и, самое главное, не t пропустить любые ежемесячные платежи кредитору.

Любое из этих событий может привести к отзыву вашего утверждения. Только после того, как ваш кредит будет профинансирован и деньги перешли в другие руки, кредит может считаться окончательным.

Шаг 7: Период отмены (только для рефинансирования)

Для кредитов на рефинансирование основного места жительства закрытие не означает конец процесса ипотечного кредита — есть еще три рабочих дня, в течение которых кредит может быть аннулирован.

Эти три дня, известные как период отмены, являются правом заемщика. Они дают домовладельцам шанс передумать и полностью отменить кредит.

Трехдневное право на отмену не может быть отменено и должно быть включено в период блокировки ипотечной ставки.

Часто задаваемые вопросы о закрытии ипотеки

Через какое время после оценки закрывается?Обычно закрытие ипотечного кредита занимает две недели после оценки. Но это не обещание. Процесс ипотечного андеррайтинга может занять больше времени, если у вас низкий кредитный рейтинг или вы работаете не по найму и вам необходимо предоставить налоговые выписки для документального подтверждения вашего дохода. Также возможно, что кредитор может запросить проверочную оценку, отсрочив закрытие на неделю или более.

За сколько дней до закрытия вы получаете одобрение на ипотеку?Согласно федеральному закону, между утверждением кредита и закрытием нового ипотечного кредита должно пройти не менее трех дней.

Сможете ли вы закрыть дом за две недели? Вы можете быть условно одобрены за одну-две недели до закрытия.Если вы покупаете наличными, вы можете купить дом в течение нескольких дней. Закрытие ипотечного кредита займет больше времени — обычно 30 дней для обычных кредитов.

Можно ли отказать в кредите при закрытии?Это редко, но возможно. Чтобы избежать такой возможности, не вносите никаких изменений в свою финансовую жизнь между подачей заявки и подписанием закрывающих документов. Существенные изменения в вашей кредитной истории или доходах могут поставить под угрозу ваше одобрение. Также возможно, что новое раскрытие информации о самой собственности может изменить мнение кредитора о вашей ипотеке. Перед закрытием убедитесь, что вы прочитали и поняли отчет вашего жилищного инспектора.

Узнаю ли я сумму платежа по ипотеке перед закрытием?Вы можете получить довольно хорошее представление о своих ежемесячных платежах по ипотеке перед закрытием.

Но помните, ваши ежемесячные платежи будут включать в себя больше, чем просто погашение кредита и процентов. Для большинства покупателей жилья ежемесячные платежи также включают налоги на имущество, страховые взносы домовладельцев и ипотечное страхование, если вы внесли менее 20 процентов первоначального взноса по обычному кредиту.Какие сегодня ставки по ипотеке?

Чем быстрее вы сможете закрыть ипотечный кредит, тем ниже может быть ваша процентная ставка по ипотечному кредиту. Знайте этапы процесса покупки дома и то, где вы сокращаете время и углы, чтобы быстрее закрыть сделку.

Начните подавать заявку на ипотеку как можно скорее, чтобы иметь больше шансов на быстрое закрытие ипотечного кредита.

15-летняя ипотека против 30-летней: какая из них подходит именно вам?

Ипотека

Как LendingTree получает оплату?LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок).

LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Автор: Обновлено: 29 марта 2023 г.Примечание редактора: Содержание этой статьи основано исключительно на мнениях и рекомендациях автора. Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

Ключевое решение о покупке дома — взвесить ипотечный кредит на 15 или 30 лет. В то время как 30-летняя ипотека является наиболее популярной, 15-летняя ипотека предлагает некоторые ключевые преимущества — если вы можете себе это позволить. Узнайте, какой из этих условий кредита или альтернативный тип кредита лучше всего подходит вашим финансам.

На этой странице

- 15-летняя и 30-летняя ипотека: в чем разница?

- Что выбрать: 15- или 30-летнюю ипотеку?

- Как быстрее погасить 30-летний кредит?

- Альтернативы 15- и 30-летним кредитам

- Часто задаваемые вопросы

15-летняя и 30-летняя ипотека: в чем разница?

Срок ипотеки — это период времени, в течение которого вам необходимо погасить кредит. Как правило, кредиторы предлагают условия на 15, 20 или 30 лет, но могут быть доступны и другие сроки.

Разница между 15-летней и 30-летней ипотекой просто сводится к количеству платежей, которые вам нужно будет сделать, и сумме процентов, которые вы будете платить с течением времени. При 15-летней ипотеке ваши ежемесячные платежи будут выше, потому что вы погашаете кредит за меньшее время, чем при 30-летней ипотеке. Но это означает, что вы также будете платить меньше процентов в течение срока действия кредита. Пятнадцатилетние ипотечные кредиты, как правило, имеют более низкие процентные ставки, чем 30-летние ипотечные кредиты.

Сравнение 15-летней и 30-летней ипотеки

Вот пример разницы в ежемесячных платежах между ставками по 15- и 30-летней ипотеке.

Стоимость ипотечного кредита на срок от 15 до 30 лет

Сумма кредита 350 000 долл. США 350 000 долл. США Процентная ставка 5,9% 6,6 % Ежемесячный платеж (основная сумма и проценты) 2 075,98 долл. США 2 235,31 долл. США Общая сумма, выплаченная в течение срока кредита 747 352,00 долл. 903 74 $804 710,11 СШАКаковы текущие ставки по ипотечным кредитам на 30 и 15 лет?

Калькулятор ипотечного кредита на 15 и 30 лет

Если у вас нет доступа к специализированному калькулятору ипотечного кредита на 15 и 30 лет, не беспокойтесь — можно легко использовать обычный калькулятор ипотечного кредита для сравнения платежей, которые вы можно ожидать увидеть для этих двух типов кредита. Калькулятор LendingTree может подсказать вам, как будут выглядеть ваши отдельные платежи, а также сколько основного долга и процентов вы будете платить при каждом платеже, сколько процентов вы будете платить в течение срока действия кредита и многое другое.

15-летняя и 30-летняя ипотека: плюсы и минусы

И 15-летняя, и 30-летняя ипотека имеют свои преимущества и недостатки. Вот самые важные из них, которые следует учитывать.

Плюсы и минусы кредита на 15 лет

30-year mortgage_ Pros and cons.csv» data-unique_identifier=»ninja_table_unique_id_1757661710_223017″>

30-year mortgage_ Pros and cons.csv» data-unique_identifier=»ninja_table_unique_id_1757661710_223017″>Быстрая выплата. С 15-летней ипотекой вы избавитесь от долгов по ипотеке в два раза быстрее, чем при традиционной 30-летней ипотеке.

За вычетом уплаченных процентов. Чем меньше платежей, тем меньше процентов. В зависимости от размера вашего кредита, это может быть разница в десятки тысяч долларов в течение срока кредита.

Более низкая процентная ставка. Кредиторы обычно взимают более низкие ставки по 15-летней ипотеке, и эта разница также приведет к экономии в течение срока действия вашего кредита.

Больше акций, быстрее. С 15-летней ипотекой вы быстрее выплачиваете большую часть основного долга. Это означает, что вы быстрее наращиваете капитал в своем доме, и при необходимости вы можете воспользоваться им.

Повышенный ежемесячный платеж. С более коротким кредитом вы будете платить намного больше каждый месяц. В приведенном выше примере 15-летний вариант имел платежи почти на 8% выше, чем 30-летний вариант, но в других сценариях ваши платежи могут быть на 40% выше.

Меньшая сумма кредита. Поскольку платеж выше, кредиторы не дадут вам такой большой кредит с 15-летней ипотекой. Если дом вашей мечты находится на более высоком уровне вашей шкалы доступности, возможно, вы не сможете выбрать 15-летний кредит.

Менее гибкое погашение. Хотя вы можете погасить 30-летний кредит быстрее, если у вас есть место в бюджете, вы не можете погасить 15-летний кредит медленнее, если ваш бюджет ограничен.

Плюсы и минусы кредита на 30 лет

csv» data-unique_identifier=»ninja_table_unique_id_547519735_223018″>

csv» data-unique_identifier=»ninja_table_unique_id_547519735_223018″>9 0014 Меньший ежемесячный платеж. Чем больше срок, тем меньше ежемесячный платеж. Это дает вам больше покупательной способности.

Легче пройти квалификацию. Меньший ежемесячный платеж облегчает заемщику выполнение требований коэффициента DTI и получение кредита.

Больше места в вашем бюджете. Меньший платеж означает, что у вас будет больше денег, чтобы отложить их или потратить на другие приоритеты.

Гибкость в способе погашения. Вам будет доступен самый низкий ежемесячный платеж, но если вы получите прибавку к зарплате или непредвиденную прибыль, у вас будет возможность вносить дополнительные платежи.

Дополнительные проценты. Поскольку вы будете платить проценты дольше, вы будете платить гораздо больше в течение срока действия ипотечного кредита.

Более высокие процентные ставки. Кредиторы считают 30-летнюю ипотеку большим риском и взимают более высокие ставки.

Более высокий коэффициент DTI. Если вы выбираете 30-летнюю ипотеку, потому что она позволяет вам занимать больше, ваш DTI будет выше. Это может сделать ваш текущий кредит более дорогим и повлиять на будущие кредиты.

Более медленный капитал. Более низкие выплаты также означают, что вы медленнее наращиваете собственный капитал. Это может также продлить время, которое вам придется платить за частную ипотечную страховку.

Ипотеку на 15 или 30 лет?

Итак, как вы решаете? Взгляните на свое личное финансовое положение и рассмотрите следующее.

15-летний кредит лучше, если …

- Вы можете с комфортом позволить себе более высокий ежемесячный платеж по ипотеке . Ваши ежемесячные платежи по основному долгу и процентам будут значительно выше при 15-летнем кредите. Используйте этот маршрут только в том случае, если у вас есть место в вашем бюджете и вы все еще можете позволить себе покрыть свои другие обязательства, включая другие платежи по кредиту.

- Вы хотите быстрее нарастить капитал . Вы ежемесячно платите больше по основному долгу с 15-летней ипотекой, что позволяет вам быстрее наращивать капитал в своем доме. Наличие доступа к большему количеству собственного капитала означает, что вы можете позже использовать рефинансирование наличными, ссуду под залог дома или кредитную линию под залог дома для достижения других финансовых целей. Это также означает, что вы будете владеть своим домом бесплатно и гораздо быстрее.

- Вы покупаете дом по средствам . Вы, вероятно, получите право на меньший кредит, если вы выберете 15-летний вариант. Если вы не хотите покупать самый большой дом, который вы можете себе позволить, это может быть лучшим вариантом.

- Вы планируете остаться дома на короткий срок . Если вы знаете, что вам придется продавать относительно быстро, выбор 15-летней ипотеки может помочь вам увеличить капитал и заработать больше денег при перепродаже. Вы будете платить больше основной суммы и меньше процентов, а это означает, что вы получите большую прибыль после уплаты всех сборов и комиссий.

30-летний кредит лучше, если …

- Вы хотите меньший ежемесячный платеж по ипотеке . Срок погашения увеличивается с 30-летней ссудой, которая распределяет ваши платежи по ипотеке на более длительный период времени и делает их более доступными.

- Вы хотите больше места в своем бюджете . Более низкий ежемесячный платеж по ипотеке дает вам больше возможностей для маневра из месяца в месяц для составления бюджета и сосредоточения внимания на других финансовых целях, таких как увеличение вашего чрезвычайного фонда или пенсионных сбережений.

- Вы хотите погасить ипотечный кредит быстрее, не будучи связанным . Если вы берете кредит на 15 лет, вы обязуетесь платить более высокий ежемесячный платеж по ипотеке на весь срок кредита. Тем не менее, вы можете сократить время 30-летнего срока погашения, доплачивая всякий раз, когда у вас есть финансовые возможности для этого.

- Вы хотите купить самый большой дом, который вы можете себе позволить . Скорее всего, вы получите более крупный кредит с 30-летней ипотекой. Это означает, что вы можете купить более дорогой дом.

Как быстрее погасить 30-летний кредит?

У вас есть много возможностей, чтобы быстрее погасить ипотечный кредит, даже если у вас 30-летний ипотечный кредит:

- Более крупные платежи каждый месяц. Если вы ежемесячно будете добавлять немного больше к требуемому платежу по ипотеке, вы ускорите выплату кредита. Просто не забудьте попросить своего кредитора применить дополнительную сумму, которую вы заплатили, к вашему основному балансу.

→ Отлично, если: У вас достаточно места в бюджете, и вы хотите регулярно откладывать больше.

- Выплаты раз в две недели. Если вы производите платежи раз в две недели вместо ежемесячных, вы будете платить эквивалент одного полного дополнительного платежа в течение года.

→ Отлично, если: Вы хотите составить план дополнительных платежей с заранее известным результатом.

- Дополнительные единовременные выплаты. Вы можете сделать дополнительный платеж на любую сумму к основному балансу в любое время. Это не обязательно должна быть большая сумма или выплачиваться вместе с вашими регулярными платежами, чтобы сдвинуть график выплат.

→ Отлично, если: Вы хотите вносить нерегулярные суммы всякий раз, когда у вас появляются дополнительные средства.

- Переделка ипотеки. Переоформление ипотечного кредита означает единовременную выплату крупной суммы, а затем обращение к кредитору с просьбой пересчитать сумму кредита и график платежей. Вы выйдете с более низкими ежемесячными платежами без необходимости проходить через хлопоты и затраты на рефинансирование.

→ Отлично, если: Вы внезапно обнаружите, что сидите на крупной сумме денег из-за наследства, непредвиденной удачи, собственной деловой смекалки или просто удачи.

Альтернативы 15-ти и 30-летнему кредиту

Более короткие сроки кредита

Хотите стать владельцем дома еще быстрее, чем через 15 лет? Вот несколько вариантов:

- 10-летняя ипотека с фиксированной процентной ставкой Эти кредиты не редкость и предлагаются несколькими из наших лучших ипотечных кредиторов. Они имеют более низкие процентные ставки, чем 15- или 30-летние ипотечные кредиты, и могут быть отличным выбором, если вы можете позволить себе более высокие платежи.

- Индивидуальные условия кредита Некоторые кредиторы предлагают обычные ипотечные кредиты с фиксированной процентной ставкой с индивидуальными условиями кредита, которые позволяют вам выбрать срок кредита от 8 до 14 лет. Хотите стать владельцем собственного дома к своему 50-летию или другому важному событию в жизни? В некоторых случаях вы даже можете выбрать, когда именно ваш кредит будет погашен.

Более длительные сроки кредита

Хотите узнать, есть ли способ увеличить срок кредита сверх стандартных 30 лет? Получить ипотеку на 40 лет можно, но не очень часто. Большинство кредиторов будут предлагать 40-летний кредит только домовладельцам, которые изо всех сил пытаются произвести платежи, и только как часть модификации кредита, которая поможет им избежать дефолта по ипотеке.

Это потому, что 40-летние кредиты не соответствуют правилам, установленным Бюро финансовой защиты потребителей для защиты заемщиков от рискованных ипотечных кредитов — это делает их «неквалифицированными» ипотечными кредитами. Большинство кредиторов не хотят предлагать кредиты без QM обычным заемщикам, которые просто хотят купить дом и не находятся в тяжелом финансовом положении.

Кредиты только под проценты

Если вы хотите получить кредит с минимальными ежемесячными платежами, а 30-летний кредит не обеспечивает достаточно низкие платежи для вас, кредит только под проценты может дать вам то, что вы ищешь.

Кредиты только под проценты позволяют вам ничего не платить по основному балансу — платить только проценты — в течение нескольких лет в начале срока кредита. Процентный период может длиться от трех до 10 лет, что даст вам достаточно времени, чтобы насладиться низкими ежемесячными платежами.Тем не менее, покупатель остерегается: вы столкнетесь с более высокими платежами, как только закончится первоначальный процентный период, или, в некоторых случаях, с единовременным платежом. Любой из них может быть очень дорогим. Если вы выбираете кредит только под проценты, убедитесь, что вы понимаете, во что ввязываетесь, и что у вас есть разумный план того, как вы выйдете.

Поделиться статьей

Текущие ставки по ипотечным кредитам

Годовых от- 30 лет. Зафиксированный 6,14%

- 15 лет. Зафиксированный 5,46%

- 5/1 рука 3,31%

Раскрытие информации о рекламе Применяются положения и условия.

. Не позволяйте этим 30-60 дням пройти даром.

. Не позволяйте этим 30-60 дням пройти даром. Ожидается, что вы будете придерживаться его или потенциально потеряете дом и свои задатки.

Ожидается, что вы будете придерживаться его или потенциально потеряете дом и свои задатки.

Например, покупатель за наличные может закрыть сделку в течение нескольких дней. Ипотечному заемщику с сомнительным кредитным отчетом и подтверждением дохода может потребоваться 60-90 дней и более.

Например, покупатель за наличные может закрыть сделку в течение нескольких дней. Ипотечному заемщику с сомнительным кредитным отчетом и подтверждением дохода может потребоваться 60-90 дней и более.

В дополнение к комиссиям за выдачу кредита, взимаемым вашим кредитором, некоторые из ваших расходов на закрытие будут включать:

В дополнение к комиссиям за выдачу кредита, взимаемым вашим кредитором, некоторые из ваших расходов на закрытие будут включать:

Вы можете быть условно одобрены за одну-две недели до закрытия.

Вы можете быть условно одобрены за одну-две недели до закрытия. Но помните, ваши ежемесячные платежи будут включать в себя больше, чем просто погашение кредита и процентов. Для большинства покупателей жилья ежемесячные платежи также включают налоги на имущество, страховые взносы домовладельцев и ипотечное страхование, если вы внесли менее 20 процентов первоначального взноса по обычному кредиту.

Но помните, ваши ежемесячные платежи будут включать в себя больше, чем просто погашение кредита и процентов. Для большинства покупателей жилья ежемесячные платежи также включают налоги на имущество, страховые взносы домовладельцев и ипотечное страхование, если вы внесли менее 20 процентов первоначального взноса по обычному кредиту. LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

США

США

Используйте этот маршрут только в том случае, если у вас есть место в вашем бюджете и вы все еще можете позволить себе покрыть свои другие обязательства, включая другие платежи по кредиту.

Используйте этот маршрут только в том случае, если у вас есть место в вашем бюджете и вы все еще можете позволить себе покрыть свои другие обязательства, включая другие платежи по кредиту. Если вы знаете, что вам придется продавать относительно быстро, выбор 15-летней ипотеки может помочь вам увеличить капитал и заработать больше денег при перепродаже. Вы будете платить больше основной суммы и меньше процентов, а это означает, что вы получите большую прибыль после уплаты всех сборов и комиссий.

Если вы знаете, что вам придется продавать относительно быстро, выбор 15-летней ипотеки может помочь вам увеличить капитал и заработать больше денег при перепродаже. Вы будете платить больше основной суммы и меньше процентов, а это означает, что вы получите большую прибыль после уплаты всех сборов и комиссий. Если вы берете кредит на 15 лет, вы обязуетесь платить более высокий ежемесячный платеж по ипотеке на весь срок кредита. Тем не менее, вы можете сократить время 30-летнего срока погашения, доплачивая всякий раз, когда у вас есть финансовые возможности для этого.

Если вы берете кредит на 15 лет, вы обязуетесь платить более высокий ежемесячный платеж по ипотеке на весь срок кредита. Тем не менее, вы можете сократить время 30-летнего срока погашения, доплачивая всякий раз, когда у вас есть финансовые возможности для этого.

Вы выйдете с более низкими ежемесячными платежами без необходимости проходить через хлопоты и затраты на рефинансирование.

Вы выйдете с более низкими ежемесячными платежами без необходимости проходить через хлопоты и затраты на рефинансирование. Хотите стать владельцем собственного дома к своему 50-летию или другому важному событию в жизни? В некоторых случаях вы даже можете выбрать, когда именно ваш кредит будет погашен.

Хотите стать владельцем собственного дома к своему 50-летию или другому важному событию в жизни? В некоторых случаях вы даже можете выбрать, когда именно ваш кредит будет погашен. Кредиты только под проценты позволяют вам ничего не платить по основному балансу — платить только проценты — в течение нескольких лет в начале срока кредита. Процентный период может длиться от трех до 10 лет, что даст вам достаточно времени, чтобы насладиться низкими ежемесячными платежами.

Кредиты только под проценты позволяют вам ничего не платить по основному балансу — платить только проценты — в течение нескольких лет в начале срока кредита. Процентный период может длиться от трех до 10 лет, что даст вам достаточно времени, чтобы насладиться низкими ежемесячными платежами.