Доступна для семей с одним ребенком | до12 млн ₽ | от 15%от 150 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 6 мес. на последнем месте | Подробнее | ||

Низкая ставка и разные форматы жилья | до30 млн ₽ | от 15%от 150 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Подробнее | ||

-0,25% за онлайн-заявку | от300 тыс. ₽ | от 15%от 150 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 6 мес. на последнем месте | Подробнее | ||

Ставка от 8% с опцией «Хочу ниже!» | до70 млн ₽ | от 15%от 150 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 4 мес. | Подробнее | ||

Решение по кредиту за день | до100 млн ₽ | от 10%от 100 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте | Подробнее | ||

Ставка от 8% с опцией «Хочу ниже!» | до70 млн ₽ | от 15%от 150 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 4 мес. на последнем месте | Подробнее | ||

Ипотека для исполнения мечты о загородной жизни | до100 млн ₽ | от 25%от 250 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Подробнее | ||

Фиксированная ставка на весь срок | до12 млн ₽ | от 15%от 150 000 ₽ | Выдача на счет Стаж работы от 3 мес. | Подробнее | ||

Самое время для важного шага | до15 млн ₽ | от 15%от 150 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте | Подробнее | ||

Скидка 0,1% при электронной регистрации сделки | до12 млн ₽ | от 15%от 150 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 4 мес. на последнем месте | Подробнее | ||

на последнем месте

на последнем местеИпотека для многодетных семей — 11 предложений в Долгопрудном

Лучшие предложения по ипотеке в Долгопрудном

Госпрограмма 2020

Ставкаот 6.35 %

Суммадо 30 000 000 ₽

Ставкадо 360 мес

Семейная ипотека

Ставкаот 5.3 %

Суммадо 30 000 000 ₽

Ставкадо 360 мес

Льготная ипотека

Ставкаот 6. 2 %

2 %

Суммадо 15 000 000 ₽

Ставкадо 360 мес

Ипотека на новостройку

Лиц. № 1481

Ипотека на новостройку

Условия

Ставка

10.4 %

Платеж

23 651 ₽

Переплата

3 291 328 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1481

Подробнее

Подать заявкуПодробнее

Ипотека Строительство жилого дома

Лиц. № 1354

Ипотека Строительство жилого дома

Условия

Ставка

6 %

Платеж

17 087 ₽

Переплата

1 715 851 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1354

№ 1354

Подробнее

Подробнее

Ипотека Квартира в новостройке

Лиц. № 1354

Ипотека Квартира в новостройке

Условия

Ставка

6.9 %

Платеж

18 348 ₽

Переплата

2 018 518 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1354

Подробнее

Подробнее

Ипотека Нежилые объекты

Лиц. № 1354

Ипотека Нежилые объекты

Условия

Ставка

6.9 %

Платеж

18 348 ₽

Переплата

2 018 518 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1354

№ 1354

Подробнее

Подробнее

Ипотека Вторичное жилье

Лиц. № 1354

Ипотека Вторичное жилье

Условия

Ставка

7.9 %

Платеж

19 801 ₽

Переплата

2 367 221 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1354

Подробнее

Подробнее

Рефинансирование ипотеки

Лиц. № 1354

Рефинансирование ипотеки

Условия

Ставка

9 %

Платеж

21 458 ₽

Переплата

2 765 031 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1354

№ 1354

Подробнее

Подробнее

Еще 4 ипотеки

Ипотека с материнским капиталом

Лиц. № 3292

Ипотека с материнским капиталом

Условия

Ставка

10.69 %

Платеж

24 117 ₽

Переплата

3 402 966 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 3292

Подробнее

Подробнее

Ипотека Готовое жильё

Лиц. № 912

Ипотека Готовое жильё

Условия

Ставка

10.75 %

Платеж

24 213 ₽

Переплата

3 426 171 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 912

№ 912

Подробнее

Подробнее

Ипотека на квартиру в новостройке с материнским капиталом

Лиц. № 2209

Ипотека на квартиру в новостройке с материнским капиталом

Условия

Ставка

10.79 %

Платеж

24 278 ₽

Переплата

3 441 661 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 2209

Подробнее

Подробнее

Ипотека на вторичное жилье с материнским капиталом

Лиц. № 2209

Ипотека на вторичное жилье с материнским капиталом

Условия

Ставка

10. 79 %

79 %

Платеж

24 278 ₽

Переплата

3 441 661 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 2209

Подробнее

Подробнее

Еще 1 ипотека

Ипотека Вторичное жилье

Лиц. № 1000

Ипотека Вторичное жилье

Условия

Ставка

10.9 %

Платеж

24 456 ₽

Переплата

3 484 341 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1000

№ 1000

Подробнее

Подробнее

Вся ипотека в Долгопрудном

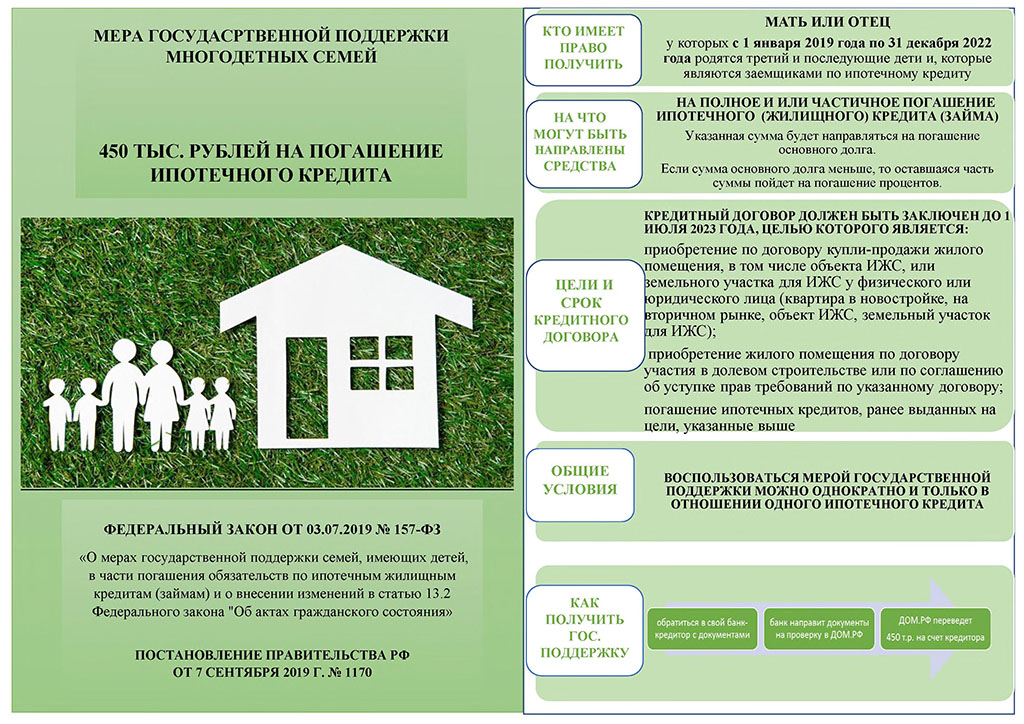

Ипотека многодетным семьям в Долгопрудном

Ипотека для многодетной семьи – это жилищный кредит на льготных условиях. Выгодные условия можно получить с помощью материнского капитала, программы семейная ипотека в Долгопрудном. Субсидии выделяются из средств федерального и регионального бюджетов.

Условия ипотеки многодетным семьям в Долгопрудном

Материнский капитал позволяет вернуть часть кредита или оплатить первый взнос. Льготную ипотеку могут получить те родители, у которых второй или последующий ребенок появился в период с 2018 года по 2022 год.

Крупные банки Долгопрудного, такие как Сбербанк и ВТБ, тоже предоставляют льготные условия для многодетных семей:

- процентные ставки по ипотеке начинается с 1.3;

- сроки до 30 лет;

- первоначальный взнос от 10% стоимости жилья.

Документы для социальной ипотеки для многодетных семей в Долгопрудном

Вместе с онлайн-заявкой на ипотеку в банк нужно предоставить:

- паспорт заявителя;

- личные документы других членов семьи;

- свидетельство о заключении брака;

- справка о составе семьи;

- трудовая книжка и справка о доходах.

Особенности кредита на жилье многодетным

Льготы предоставляются только семьям с зарегистрированным браком. При этом все члены семьи должны являться гражданами России и быть прописаны в одном регионе.

Для получения выгодных условий нужно обязательно предоставить документ, подтверждающий статус многодетности.

семейных кредитов: одолжить или отдать?

Лучше давать, чем получать, но как насчет того, чтобы давать взаймы?

Многие состоятельные люди предпочитают протянуть руку помощи членам семьи, будь то первый взнос за новый дом, промежуточный кредит в трудные времена или даже аванс на наследство. Но то, как они дают , может быть столь же важным, как и то, сколько.

Это связано с потенциальными налоговыми последствиями, которые зависят от того, предоставляется ли такая финансовая помощь в форме семейного займа, который должен быть возвращен позже с процентами, или в форме прямого подарка. И хотя ссуды часто рассматриваются как средство укрепления финансовой дисциплины, подарки могут с меньшей вероятностью способствовать конфликту, потому что — по определению — они часто приходят без каких-либо формальных условий.

Итак, какой метод подходит для вашей семьи и при каких обстоятельствах? Начните с рассмотрения следующего.

Подарки на сумму 16 000 долларов США или меньше на одного получателя подпадают под ежегодное «исключение подарков» для целей налогообложения. Если ваш подарок превышает эту сумму, вы должны сообщить об этом в IRS по форме 709. Это не обязательно означает, что вы будете платить налоги с него, благодаря пожизненному освобождению от налога на дарение, которое представляет собой общую сумму, которую вы можете отдать налог -бесплатно в течение вашей жизни.

Текущее освобождение от налога на дарение и имущество на 2022 год составляет 12,06 млн долларов на человека (только для резидентов США) в соответствии с Законом о сокращении налогов и занятости (TCJA). Эта сумма индексируется с учетом инфляции до 31 декабря 2025 года, когда в соответствии с действующим законодательством она уменьшится на 50%.

«Если у вас есть значительные средства, и вас в первую очередь беспокоят ваши налоговые обязательства, то, возможно, будет разумно передать деньги или другое имущество членам семьи до закрытия этого окна, и клиенты должны встретиться со своими адвокатами сейчас», — говорит Крис Борзич, стратег по управлению благосостоянием Schwab из Сан-Антонио, штат Техас.

«Многих не беспокоят налоги на наследство благодаря освобождению от налогообложения в размере 12,06 млн долларов, которое фактически удваивается для супружеской пары», — объясняет Крис. «С вероятным сокращением этих исключений в 2026 году передача имущества из своего имущества станет значительно более важной стратегией планирования для всех нас».

Кроме того, в ноябре 2019 года IRS выпустила окончательные постановления для TCJA, которые предусматривали специальное правило, позволяющее налогоплательщику рассчитать налоговый кредит на наследство, используя большую из двух величин: либо базовую сумму исключения подарков в течение жизни, либо текущую сумму освобождения. на момент смерти налогоплательщика. Таким образом, налогоплательщики, которые воспользуются увеличенными льготами до 2026 года, не должны беспокоиться о потере налоговой выгоды от более высоких уровней исключений, если они будут сокращены. Но недавно IRS стремилась ограничить эти правила «антивозврата». Крайне важно, чтобы вы поговорили с квалифицированным налоговым консультантом, чтобы полностью оценить это планирование освобождения.

Но недавно IRS стремилась ограничить эти правила «антивозврата». Крайне важно, чтобы вы поговорили с квалифицированным налоговым консультантом, чтобы полностью оценить это планирование освобождения.

Подарки — это просто прямая передача активов в течение вашей жизни с ежегодными исключениями и дополнительным преимуществом пожизненных исключений. Иногда люди могут ожидать, что получатель вернет деньги, захочет получить доход от актива или даже превысит пожизненное освобождение от подарков. Когда это так, то дарение денег может быть неправильным решением.

Для тех, кто не хочет делать прямой подарок, внутрисемейный кредит, который может стимулировать финансовую дисциплину в виде регулярных выплат, является еще одним способом. «Семейный кредит может обеспечить поддержку семьи и доход для кредитора», — предполагает Крис.

Однако, прежде чем предоставить кредит семье, знайте, что это не так просто, как просто выписать чек. IRS требует, чтобы любой кредит между членами семьи был сделан с подписанным письменным соглашением, фиксированным графиком погашения и минимальной процентной ставкой. (Налоговое управление ежемесячно публикует применимые федеральные ставки (AFR).)

(Налоговое управление ежемесячно публикует применимые федеральные ставки (AFR).)

«Существует множество стратегий, которые используют разницу между относительно низкими ставками AFR, которые в настоящее время составляют около 3,35% в долгосрочной перспективе (см. «Все в семье, » ниже), и уровень дохода, который портфель потенциально может заработать с течением времени. Это может позволить дарение и передачу имущества без уплаты налогов семье», — говорит Крис.

Если вы не взимаете адекватную процентную ставку, IRS может обложить вас налогом на проценты, которые вы могли бы получить, но не получили. Более того, если сумма кредита превышает 10 000 долларов США или получатель кредита использует деньги для получения дохода (например, использует их для инвестирования в акции или облигации), вам нужно будет сообщить о процентном доходе по вашим налогам.

Также следует рассмотреть вопрос о правонарушениях. Когда член семьи не может погасить кредит, кредитор редко сообщает об этом в бюро кредитных историй, не говоря уже о коллекторском агентстве.

И наоборот, если кредитор хочет простить кредит, невыплаченная сумма будет рассматриваться как подарок для целей налогообложения. Затем заемщик может заплатить налоги на оставшиеся невыплаченные проценты. (Правила еще более сложны, если ссуда считается частной ипотекой, поэтому лучше проконсультироваться с квалифицированным налоговым консультантом или специалистом по финансовому планированию, прежде чем уточнять детали.)

«Вы не должны пытаться замаскировать подарок под ссуду,» Крис предупреждает. «Внутрисемейный заем должен иметь официальную структуру, иначе IRS сочтет его подарком. Это может стать серьезной проблемой, если вы уже воспользовались льготой на пожизненный подарок, и в этом случае может привести к немедленному налогообложению.

«С текущим пределом освобождения от единого налога на наследство и налога на дарение в размере 12,06 млн долларов это часто не проблема. Но когда в 2026 году освобождение от налога на дарение будет снижено, это может стать значительно более проблематичным», — предостерегает Крис.

Но когда в 2026 году освобождение от налога на дарение будет снижено, это может стать значительно более проблематичным», — предостерегает Крис.

Как бы то ни было, кредитование крупной суммы члену семьи может помочь ему или сэкономить приличную сумму на выплате процентов в течение срока действия кредита.

Все в семье

Внутрисемейные кредиты, которые могут быть предложены по более низким ставкам, чем ипотечные и персональные кредиты, могут помочь заемщикам значительно сэкономить на процентах.

В целях имущественного планирования вы можете рассмотреть возможность использования намеренно дефектного траста доверителя (IDGT) вместе с крупным внутрисемейным кредитом, особенно если бенефициаром является ваш ребенок или внук. Не сбивайтесь с толку из-за названия. Дефект — это инструмент, используемый для обеспечения более крупных семейных трансфертов за счет использования различий в законах о подоходном налоге и законах о дарении и наследстве.

Имея IDGT, вы можете передавать активы в траст путем дарения или продажи. Дарение актива может вызвать налог на дарение любого прироста капитала. С другой стороны, продажа актива может быть структурирована как кредит, по которому вы можете взимать низкую процентную ставку. Вы не будете платить налоги с процентного дохода, а активы будут увеличиваться без уплаты налогов. Однако вы должны продолжать платить налоги со всех доходов, получаемых IDGT каждый год. Трастовые активы не будут включены в стоимость вашего имущества, что снизит ваше налогооблагаемое имущество и позволит вашему бенефициару избежать налогообложения дарения.

Использование IDGT в сочетании с внутрисемейным кредитом является сложным. Обратитесь за советом к юристу по планированию недвижимости и обратитесь к стратегу по управлению активами Schwab, чтобы определить, подходит ли вам эта стратегия.

Семейная динамика

В конце концов, решение о подарке или продлении ссуды может зависеть от прочности ваших семейных отношений и характера вовлеченных лиц. «При разработке правильной стратегии для уникальных семейных ситуаций необходимо учитывать индивидуальные обстоятельства», — говорит Крис. «И подарки, и ссуды имеют цель и должны использоваться в общей стратегии. Часто стратегии используют и то, и другое для достижения цели передачи богатства клиенту».

«При разработке правильной стратегии для уникальных семейных ситуаций необходимо учитывать индивидуальные обстоятельства», — говорит Крис. «И подарки, и ссуды имеют цель и должны использоваться в общей стратегии. Часто стратегии используют и то, и другое для достижения цели передачи богатства клиенту».

Какой бы путь вы ни выбрали, общение имеет ключевое значение, особенно при установлении ожиданий.

Schwab может помочь вам с имущественным счетом.

похожие темы

Налоги Финансовое планирование Планирование недвижимости

Эта информация не является и не предназначена для замены конкретных индивидуальных налоговых, юридических или инвестиционных консультаций. В тех случаях, когда необходим или уместен конкретный совет, Schwab рекомендует проконсультироваться с квалифицированным налоговым консультантом, дипломированным бухгалтером, специалистом по финансовому планированию или инвестиционным менеджером.

В тех случаях, когда необходим или уместен конкретный совет, Schwab рекомендует проконсультироваться с квалифицированным налоговым консультантом, дипломированным бухгалтером, специалистом по финансовому планированию или инвестиционным менеджером.

Информация, представленная здесь, предназначена только для общих информационных целей и не должна рассматриваться как индивидуальная рекомендация или индивидуальный совет по инвестициям.

Инвестирование сопряжено с риском, включая потерю основной суммы.

Прошлые результаты не являются гарантией будущих результатов.

Все выражения мнений могут быть изменены без предварительного уведомления в ответ на меняющиеся рыночные условия. Содержащиеся здесь данные от сторонних поставщиков получены из источников, которые считаются надежными. Однако его точность, полнота или надежность не могут быть гарантированы. Подтверждающая документация для любых требований или статистическая информация доступны по запросу.

Политический анализ, предоставленный Charles Schwab & Co., Inc. , не является и не должен интерпретироваться как поддержка какой-либо политической партии.

Примеры предоставлены только в иллюстративных целях и не предназначены для отражения ожидаемых результатов.

0822-2Z65Как подойти к кредитованию семьи

Персональные кредиты

Как LendingTree получает выплаты?

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Автор:

Обновлено: 1 июля 2022 г.

Примечание редакции. Содержание этой статьи основано исключительно на мнениях и рекомендациях автора. Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

Должны ли вы давать в долг или занимать деньги у своей семьи? Многие люди подходят к идее семейных займов с помощью трех простых советов: «Не делайте этого». Одалживание денег семье может привести к ряду неприятных последствий, включая постоянные долги, обиды, натянутые отношения, нарушение связи, налоговые последствия и многое другое.

Однако не всегда плохо предоставить семейный кредит своим близким. Кристально четкое сообщение об ожиданиях, погашении и последствиях должно быть ключевым элементом любого семейного кредита.

Заключение договора о семейном кредите может помочь вам отслеживать все эти решения в удобном документе, который можно использовать для справки при необходимости.

Что такое семейный кредит?

Когда вы одалживаете деньги или занимаете деньги у кого-то из ваших родственников, вы продлеваете или получаете семейный заем. Семейные кредиты могут быть быстрым и простым способом помочь близкому человеку быстро получить доступ к финансовым ресурсам без высоких процентных ставок или прохождения документов, связанных с заявкой на получение кредита. С другой стороны, семейные отношения могут пойти наперекосяк, если заемщик не погасит свой долг, как ожидалось.

Семейный заем не считается подарком, пока есть ожидание возврата, но правила почти полностью зависят от сторон. Некоторые из переменных, которые следует обсудить с членом вашей семьи, включают сумму займа, процентную ставку, если таковая имеется, и условия погашения. Будьте внимательны, чтобы отметить налоговые последствия, которые могут возникнуть при кредитовании или займе денег в вашей семье.

Заключение договора о семейном кредите

Договор о семейном кредите защищает обе стороны сделки, даже если вы уверены, что он вам не понадобится. Поскольку на кону так много, каждый получает выгоду от четко определенных условий погашения для дальнейшего использования.

Поскольку на кону так много, каждый получает выгоду от четко определенных условий погашения для дальнейшего использования.

Если сумма вашего кредита превышает 10 000 долларов США, IRS требует письменное соглашение с изложением условий кредита и погашения, а также минимальную процентную ставку, называемую применимой федеральной ставкой (AFR). Если вы занимаете или даете взаймы менее 10 000 долларов между членами семьи, вам не нужно так сильно беспокоиться о возможных налоговых последствиях.

В следующих разделах объясняется, как включить эти ключевые компоненты в ваш успешный договор семейного кредита.

Создание документа соглашения

Прочное кредитное соглашение не только защищает обе стороны в случае каких-либо разногласий, но также может быть юридически обязательным требованием IRS, если сумма вашего кредита превышает 10 000 долларов США.

Комплексный договор должен включать следующие сведения:

- Сумма займа (основной долг)

- Процентная ставка по кредиту, если применимо (вы должны взимать проценты, если сумма вашего кредита превышает 10 000 долларов США)

- Способ перечисления и возврата денег

- Условия и сумма погашения (например, фиксированные платежи через определенные промежутки времени или единовременная выплата в последний срок)

- Последствия неуплаты, включая судебные иски или получение права собственности на любое обеспечение

- Дополнительные расходы, которые могут быть связаны с кредитом, если таковые имеются

- Возможные изменения условий кредита

- Подписи обеих сторон

Если сумма займа значительна или если кредит идет на покупку крупного актива, такого как дом, вы можете проконсультироваться с юрисконсультом для получения информации и нотариально заверить документ для вашей защиты.

Письменное изложение этих условий упрощает процесс обеспечения выполнения вашего соглашения и защищает обе стороны от недоразумений в будущем.

Налоговые последствия

Если сумма вашего кредита превышает 10 000 долларов США, IRS требует письменное соглашение с изложением условий кредита и погашения, а также минимальную процентную ставку, называемую применимой федеральной ставкой (AFR). Эта процентная ставка обновляется каждый месяц, а AFR варьируется в зависимости от продолжительности вашего кредита.

Обратите внимание, что кредитор не ограничивается взиманием минимального AFR по семейному кредиту; они могут взимать более высокую процентную ставку, если захотят. Однако IRS рассматривает проценты, которые должны быть получены по кредиту, превышающему 10 000 долларов США, как доход. Поэтому, если вы одалживаете деньги члену семьи, но не знаете финансовых последствий, вы можете оказаться на крючке, чтобы заплатить налоги с суммы процентов, которые вы должны были заработать по пятизначной ссуде, даже если вы не знаете не взимать с заемщика никаких процентов.

AFR может колебаться от месяца к месяцу в зависимости от множества факторов, поэтому важно внимательно следить за тем, как и когда выплачивается основная сумма кредита.

Если вы не хотите иметь дело с хлопотами по отслеживанию процентов и беспокойствами об обязательствах по доходам, вы можете вместо этого подарить деньги члену своей семьи. С 2022 года вам разрешено дарить человеку до 16 000 долларов без уплаты налога на дарение.

Неуплата

Ваше соглашение должно включать раздел, в котором описываются последствия, если заемщик семейного кредита не выплатит долг, будь то временно из-за чрезвычайной ситуации или постоянно. Может показаться неудобным рассматривать этот сценарий, но важно получить это соглашение в письменной форме до того, как деньги перейдут из рук в руки.

Ведение документации

Тщательное ведение документации будет иметь огромное значение для обеспечения бесперебойной и беспроблемной работы с семейным кредитом. С самого начала отслеживайте каждую транзакцию, когда она переходит из рук в руки, от первоначального основного долга до каждого погашения. По возможности используйте систему, которая позволяет обеим сторонам видеть каждую транзакцию по мере ее регистрации, будь то простой блокнот с ручкой и бумагой, онлайн-таблица или специальная система программного обеспечения для бухгалтерского учета.

Это не только пойдет на пользу вашим отношениям, но также поможет сохранить ваши финансы в чистоте и доступнее, если вам нужно сообщить о чем-либо в IRS или будущих наследников.

Плюсы и минусы семейных кредитов

В конце концов, только вы и члены вашей семьи могут решить, подходит ли вам семейный кредит. В любом случае, разумно учитывать как преимущества, так и риски семейного кредита.

Плюсы семейных кредитов

Доступ независимо от кредита: Семейный кредит может быть полезным решением для заемщиков с низким кредитным рейтингом, которым сложно получить традиционный кредит.

Более низкая процентная ставка: Семейные кредиторы могут захотеть одолжить деньги с гораздо более низкой процентной ставкой, чем при обычном кредите.

Возможны переговоры: В случае семейных кредитов заемщик может обсудить потенциальные решения по погашению, которые являются более творческими, чем традиционные кредиторы.

Минусы семейных кредитов

Потенциальный ущерб отношениям: Плохо изложенные ожидания и их выполнение могут привести к раздорам и обидам не только для тех, кто вовлечен, но и для семьи и друзей, которые близки к ним.

Может потребоваться сообщить в IRS: Если сумма вашего кредита превышает определенный порог, вам может потребоваться проявлять бдительность, чтобы щедрость кредитора не стоила ему дополнительных налогов или других сборов.

Нет кредита: Семейный кредит не поможет вам построить кредит через историю ответственного погашения, так как ваши платежи не сообщаются в какие-либо бюро кредитных историй. Если это ваша основная цель, подумайте о личном кредите, ипотеке или кредите для малого бизнеса, который будет сообщать о ваших платежах в соответствующие бюро кредитных историй.

Альтернативы семейному кредиту

По многим причинам семейный кредит может оказаться неподходящим вариантом для вас и ваших близких. Рассмотрите следующие варианты, если вы ищете альтернативные способы совместного использования финансовых ресурсов.

Подарок

Если у вас есть возможность помочь члену семьи без необходимости возмещения, подумайте о том, чтобы вместо этого подарить ему необходимую сумму. Таким образом, вам не нужно беспокоиться о возможных налоговых последствиях, а получателю не нужно беспокоиться о сборе средств, необходимых для погашения вашей щедрости.

На момент написания этой статьи вам разрешалось дарить человеку до 16 000 долларов без уплаты налога на дарение. Если вы хотите подарить больше денег, поговорите со специалистом по финансам о возможных налоговых последствиях.

Cosign

Если вы готовы помочь члену семьи претендовать на получение кредита, но не хотите лично использовать свои собственные финансовые резервы, подумайте о совместном подписании кредита с заемщиком. Это позволяет вам сохранять свои собственные деньги свободными, добавляя вес вашей финансовой истории и стабильности, чтобы поддержать их применение.

Обратите внимание, что вы будете нести ответственность за погашение долга, если член вашей семьи не выполнит свои обязательства по кредиту, поэтому заключайте это финансовое соглашение с той же осторожностью, что и при продлении личного кредита.

Кредит для малого бизнеса

Если вы ищете средства для открытия малого бизнеса, вместо этого рассмотрите возможность подачи заявки на кредит для малого бизнеса. Выделенный бизнес-кредит может не только помочь вам повысить кредитоспособность вашего бизнеса, но вы также можете претендовать на значительно большее финансирование, чем может предложить ваша семья, что позволит вам начать инвестировать в свою компанию.

Семейные кредиты: часто задаваемые вопросы

Должен ли я сообщать о семейном кредите в IRS?

Да, о семейных кредитах следует сообщать в IRS. Если вы хотите одолжить без взимания процентов, обратите внимание, что вы можете активировать правила налога на дарение IRS, если обмениваемая сумма превышает определенный предел (16 000 долларов США в 2022 году).

Сколько денег я могу одолжить члену семьи?

Теоретически вы можете одолжить или занять столько денег, сколько вам удобно обменять. Однако кредитору может потребоваться уплатить налоги с процентов, полученных по кредитам на сумму более 10 000 долларов США.

Должен ли я платить проценты по семейному кредиту?

Кредитор должен взимать минимальную процентную ставку по кредитам, превышающим 10 000 долларов США, а также платить подоходный налог с полученных процентов.

Хорошая идея одолжить деньги семье?

Кредитование между членами семьи может быть рискованным без надлежащих защитных мер. Но при наличии надежного кредитного соглашения и ответственных мер по защите обеих сторон семейный кредит может быть действительно выгодным для заемщиков, которым нужна финансовая поддержка от нужных людей.