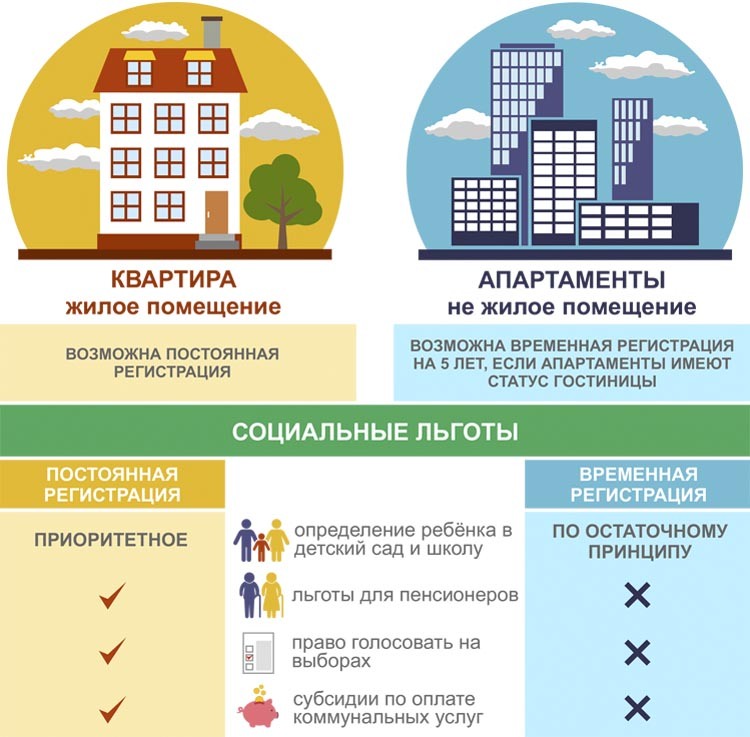

Кто владелец в «ипотечной» квартире? Основные вопросы

Кто собственник квартиры, купленной в кредит? Может ли банк отобрать квартиру? Ответим на вопросы можно ли сдавать ипотечную квартиру или продать её.

Вокруг слово «ипотека» в России существует много легенд. Одна из них состоит в том, что банк в любой момент может просто выкинуть заемщика из квартиры. Но, приобретая жилье в кредит, вы сохраняете право собственника на купленную квартиру. Только есть некоторые нюансы, которые ограничивают этот закон.

Кто собственник квартиры, купленной в кредит, — я или банк?

Безусловно, собственником жилья является заемщик. Однако, оформляя право собственности на квартиру на кредитные средства, Федеральная служба государственной регистрации, наряду с этим, регистрирует залог приобретенной недвижимости в кредит. Таким образом, возникает ограничение прав собственника дома или квартиры. Так же нельзя продать данное жилье, пока банк не даст согласие на это.

При каких обстоятельствах банк имеет право продать ипотечную квартиру?

Памятка для заемщика: что нужно знать об ипотеке?

Но на самом деле банк обычно принимает меры после просрочки в полгода. В кредитном договоре четко прописывается, сколько пропущенных платежей будет поводом для расторжения кредитного договора. Чаще всего это три платежа. В действительности банк далеко не всегда пользуется своим правом, обычно до прекращения действия кредитного договора доходит, если заемщик не платит полгода подряд. Кроме того, любое нарушение пунктов кредитного договора является поводом для его расторжения и немедленного погашения кредита.

Имею ли я право продать ипотечное жилье?

Ответ — да, имеете. Безусловно, банк теряет при этом проценты по выданному кредиту. Но есть банковские учреждения, в которых регулярно осуществляется продажа ипотечного жилья. В основном это связано с растущими запросами заемщиков, которые хотят купить квартиру или дом больших размеров и комфортнее. Так, взятое в кредит жилье с разрешения банка продается, а остатки задолженности погашаются благодаря вырученным средствам. Сразу же оформляется договор на новый кредит, за счет него покупается жилье в залог. Поэтому не переживайте: поменять жилье на более комфортное с согласия банка вполне реально.

Есть ли у меня право сдавать в аренду ипотечное жилье?

Конечно, вы имеете право, но только с согласия банка. Но есть кредиторы, которые смотрят на данную ситуацию иначе.

Если ли возможность прописать своих родственников в квартиру, взятую в ипотеку?

В кредитном договоре четко написано, что не разрешается без согласия банка прописывать кого-либо еще в квартире. Хотя в российском законодательстве каких-то запретов по отношению к прописке членов семьи в ипотечной квартире нет. На сегодня банки почти закрывают глаза на действия заемщика, который прописывает своих родственников в квартире или доме, без согласований с кредитором.

Могу ли я завещать ипотечное жилье?

Да, можете. Вы являетесь собственником ипотечной квартиры или дома, поэтому имеете право передавать по наследству жилье. Но с другой стороны долги по кредиту могут перейти наследнику, в случае если заемщик умрет и не успеет погасить ипотеку.

Можно ли продать квартиру, купленную по ипотеке

В ту же очередь, вместе с долгом, наследник обязуется платить ежемесячные платежи по кредиту, которые предусмотрены кредитным договором. При этом погашать долг нужно с того месяца, как прекратились выплаты банку, а не с момента вступления в права наследства через полгода. Иначе банк может расторгнуть с вами договор и потребовать досрочного погашения кредита.

Иначе банк может расторгнуть с вами договор и потребовать досрочного погашения кредита.

Что делать, если просрочены платежи по кредиту?

Конечно же, стоит обратиться в банк. Скорее всего, банк пойдет вам навстречу, если просрочка произошла по объективным причинам (болезнь, командировка, потеря работы), кредитор войдет в ваше положение и, кроме штрафа, вам ничего не предъявит. Если же просрочка связана с понижением ваших доходов, то тем более необходимо обратиться в банк. Он может отсрочить на какое-то время платежи по задолженности или удлинить сроки погашения для того, чтобы снизить размер ежемесячных платежей.

Что делать, если владелец ипотечного жилья пострадает от несчастного случая или заболеет?

Безусловно, необходимо застраховать свою жизнь и трудоспособность на подобные случаи. Имея страховку, до момента выздоровления долг по кредиту будет погашаться за счет страховых возмещений.

Можно ли изменить условия кредита?

Это возможно, в принципе. Если вы не можете платить те суммы, которые отдавали банку ранее, обратитесь к кредитору. Он может предложить продление сроков платежей, и ежемесячный платеж уменьшится. Кроме того, можно воспользоваться рефинансированием долга — получение нового кредита, чтобы погасить старый на выгодных условиях. Многие обязанности заемщика ипотечного жилья прописаны в кредитном договоре с банком. Поэтому важно тщательно изучить данный документ, и решить самому — все ли понятно в нем, и все ли устраивает.

Если вы не можете платить те суммы, которые отдавали банку ранее, обратитесь к кредитору. Он может предложить продление сроков платежей, и ежемесячный платеж уменьшится. Кроме того, можно воспользоваться рефинансированием долга — получение нового кредита, чтобы погасить старый на выгодных условиях. Многие обязанности заемщика ипотечного жилья прописаны в кредитном договоре с банком. Поэтому важно тщательно изучить данный документ, и решить самому — все ли понятно в нем, и все ли устраивает.

Ипотека для двух собственников не являющихся супругами

Статья подготовлена компанией Ипотека Live. Если требуется помощь в ипотеке, обращайтесь. Также Вы можете пройти экспресс-тест для оценки ваших шансов на ипотеку. Спасибо, полезного чтения.

Оставить заявку

Содержание:

- Условия кредитования

- Особенности ипотечного договора на двух собственников

Для гражданских пар такая возможность тоже доступна, правда, с некоторыми оговорками. Как оформить ипотеку на двух собственников, которые не являются официальными супругами? Есть важные юридические нюансы, которые нужно знать будущим созаемщикам.

Условия кредитования

Кому выгодно брать ипотеку с созаемщиком, который не является супругом? Вариантов много. Два друга решили инвестировать в квартиру на стадии котлована, чтобы в будущем продать ее и заработать. Брат и сестра хотят вместе купить квартиру, потому что доверяют друг другу, а в одиночку не могут потянуть первоначальный взнос. Две юридические фирмы совместными усилиями берут кредит для расширения складских и торговых площадей. Иногда человек выбирает между поиском созаемщика и поручителя для ипотеки. Найти поручителя сложнее, чем созаемщика, потому что поручительство — это ответственность без выгоды.

Как оформить ипотеку на двух собственников:

- Скопить средства на первоначальный взнос

- Иметь стабильный источник дохода

- Достичь возраста 21 год

- Иметь хорошую кредитную историю

Поскольку в законе об ипотеке нет требований к обязательному наличию семейных связей между людьми, которые хотят вместе взять ипотеку, кредит для двоих выдадут в любом банке. Сроки рассмотрения заявки и процедура оформления при этом стандартная, как для всех заемщиков.

Сроки рассмотрения заявки и процедура оформления при этом стандартная, как для всех заемщиков.

Как правило, 2 человека имеют более высокий совокупный доход. За счет этого возрастают шансы на одобрение ипотеки. Придется собирать 2 пакета документов на каждого владельца. Зато получится быстрее выплатить долгосрочный кредит.

Иногда у одного созаемщика отличная КИ, а у второго были проблемы с выплатой банковских займов. В такой ситуации взять ипотеку сложнее. Придется подавать заявления в несколько банков и искать более лояльного кредитора. Вся материальная ответственность за погашение платежей может лежать на созаемщике с хорошей кредитной историей. Второй собственник будет владеть частью жилья без финансовых обязательств. Однако если первый не сможет платить, банк обратится ко второму за деньгами. Поэтому КИ проверяют у всех.

Особенности ипотечного договора на двух собственников

Прежде чем взять жилье в совместную ипотеку, нужно определиться с будущим видом долевой собственности:

- право общей совместной собственности — когда жилье разделено на комнаты и у каждого владельца есть отдельный техпаспорт на его часть жилья и свой лицевой счет.

Пример — обычная коммунальная квартира;

Пример — обычная коммунальная квартира; - общая долевая собственность — у каждого созаемщика в собственности находится некоторая часть жилья (1/2, 1/3 и так далее).

Пример — обычная коммунальная квартира;

Пример — обычная коммунальная квартира;Банки охотно выдают ипотечные кредиты супругам, которые находятся в зарегистрированном браке. По закону супруги являются созаемщиками и владельцами приобретаемого жилья в равных долях, даже если жена сидит в декрете и выплаты производит только муж. Если созаемщики являются близкими родственниками, банк одобрит оформление залоговой квартиры в общую долевую собственность. Если квартира ранее не была разделена на комнаты и продается целиком, оформить общую совместную собственность будет сложнее, чем долевую. Проще всего купить в общую совместную собственность коммунальную квартиру, где уже есть разделение на комнаты.

Прежде чем искать человека для совместной покупки жилья в кредит, нужно учесть следующие нюансы:

- в договоре нужно указать порядок действий в случае, если один из созаемщиков не сможет платить;

- родственные, деловые и дружеские отношения со временем могут испортиться. В договоре кредитования должно быть указано распределение долевой собственности, которое устраивает обе стороны. Если плательщиком является только один человек, стоит взять второго поручителем, а не созаемщиком;

- оспорить через суд право собственности созаемщиков по договору ипотеки сложно, но можно. Для этого необходимы твердые доказательства того, что человек не исполнял свои обязанности по договору.

В договоре кредитования должно быть указано распределение долевой собственности, которое устраивает обе стороны. Если плательщиком является только один человек, стоит взять второго поручителем, а не созаемщиком;

В договоре кредитования должно быть указано распределение долевой собственности, которое устраивает обе стороны. Если плательщиком является только один человек, стоит взять второго поручителем, а не созаемщиком;Важный момент: плательщик, который погашает кредит за собственника, не являясь совладельцем жилья, — невозможная для банка ситуация. Теоретически плательщик может принимать деньги от родственников или третьих лиц для оплат кредита, но плательщик обязательно должен быть совладельцем недвижимости.

Оставить заявку

Кто они и сравнение с отсутствующим владельцем

Оглавление

Содержание

Что такое владелец-жилец?

Как работает владелец-жилец

Особые соображения

Плюсы и минусы инвестиционной недвижимости, занимаемой владельцем

Часто задаваемые вопросы

Суть

От

Юлия Каган

Полная биография

Джулия Каган — финансовый/потребительский журналист и старший редактор отдела личных финансов Investopedia.

Узнайте о нашем редакционная политика

Обновлено 9 марта 2022 г.

Рассмотрено

Эрика Расур

Рассмотрено Erika Rasure

Полная биография

Эрика Rasure всемирно признана ведущим экспертом в области потребительской экономики, исследователем и преподавателем. Она финансовый терапевт и трансформационный коуч, особенно заинтересованная в том, чтобы помочь женщинам научиться инвестировать.

Узнайте о нашем Совет по финансовому обзору

Что такое владелец-жилец?

Собственник-оккупант — это житель недвижимости, который владеет правом собственности на эту недвижимость. Напротив, отсутствующий владелец имеет право собственности на недвижимость, но не живет в ней. Отсутствующий арендодатель — это тип отсутствующего собственника.

Key Takeaways

- Владельцы-жители — это жители, которые владеют собственностью, в которой они живут.

- Некоторые кредиты доступны только владельцам, а не владельцам или инвесторам.

- Чтобы считаться жилым домом, жильцы обычно должны въехать в дом в течение 60 дней после закрытия и прожить в нем не менее года.

- Министерство жилищного строительства и городского развития США (HUD) предлагает специальные программы для тех, кто планирует жить в собственности, например, программу Good Neighbor Next Door, которая предлагает скидку лицам, оказывающим первую помощь, которые проживают в собственности не менее три года.

Как работает арендатор

При подаче заявки на ипотеку или рефинансирование кредитору необходимо будет знать, будет ли заемщик собственником-оккупантом или отсутствующим собственником. Некоторые виды кредитов могут быть доступны только владельцам, а не инвесторам. В заявлении обычно указывается: «Заемщик намеревается использовать недвижимость в качестве своего основного места жительства» или какой-либо вариант этого, когда заемщик будет владельцем-жилицей. Как правило, для того, чтобы собственность была занята владельцем, владелец должен переехать в резиденцию в течение 60 дней после закрытия и прожить там не менее одного года.

Как правило, для того, чтобы собственность была занята владельцем, владелец должен переехать в резиденцию в течение 60 дней после закрытия и прожить там не менее одного года.

Собственник-житель владеет собственностью и проживает в той же собственности, в то время как отсутствующий владелец не проживает в принадлежащей собственности.

Покупатели не квалифицируются как жильцы-собственники, если они покупают недвижимость на имя траста, в качестве дома для отдыха или второго дома, или в качестве дома на неполный рабочий день, или для ребенка или родственника.

Домовладельцы обычно не обязаны уведомлять своего кредитора, если они выезжают из занимаемого владельцем дома, в котором они прожили не менее 12 месяцев. Намерение при подаче заявки и получении кредита имеет важное значение. Если покупатель сообщает кредитору, что планирует жить в доме, зная при этом, что намеревается сдать его в аренду, это считается мошенничеством с использованием жилья.

Особые указания

Кредиторы могут предлагать специальные программы покупателям, которые намерены жить в собственности, а не ремонтировать и продавать или сдавать ее в аренду. В качестве доказательства такой покупатель должен подписать документ, подтверждающий право собственности. Форму сертификации владельца-жильца, также известную как HUD-9548D, можно найти на веб-сайте Министерства жилищного строительства и городского развития США (HUD). Он должен быть подписан покупателем недвижимости и агентом по недвижимости и приложен к договору купли-продажи. Любое представление ложного свидетельства о праве собственности на недвижимость грозит крупным штрафом в размере до 250 000 долларов или тюремным заключением на срок до двух лет.

В качестве доказательства такой покупатель должен подписать документ, подтверждающий право собственности. Форму сертификации владельца-жильца, также известную как HUD-9548D, можно найти на веб-сайте Министерства жилищного строительства и городского развития США (HUD). Он должен быть подписан покупателем недвижимости и агентом по недвижимости и приложен к договору купли-продажи. Любое представление ложного свидетельства о праве собственности на недвижимость грозит крупным штрафом в размере до 250 000 долларов или тюремным заключением на срок до двух лет.

Существует некоторая гибкость в правилах кредитования для заемщиков, которые намерены жить в доме, но должны выехать в течение 12 месяцев с даты начала кредита. В кредитных документах может быть указан минимальный срок проживания для некоторых программ. Например, HUD предлагает 50% скидку на дома, принадлежащие HUD, пожарным, правоохранительным органам, учителям и аварийно-спасательным службам. Программа Good Neighbor Next Door Program поощряет этих специалистов переезжать в районы возрождения. Скидка HUD связана с трехлетним требованием владения владельцем. Заемщики, уезжающие до окончания периода, должны будут уплатить HUD пропорциональную часть полученной скидки.

Скидка HUD связана с трехлетним требованием владения владельцем. Заемщики, уезжающие до окончания периода, должны будут уплатить HUD пропорциональную часть полученной скидки.

Плюсы и минусы инвестиционной недвижимости, занимаемой владельцем

Минусы

Более тесный контакт с арендаторами

Потенциально более дорогая страховка

Потенциальные соседи по комнате с жильцами

Проживание в доме, который вы инвестируете и сдаете в аренду, может помочь вам быстро накопить богатство. К сожалению, это также связано с реальностью либо проживания с вашими арендаторами, либо, по крайней мере, очень тесного контакта с вашими арендаторами, например, если вы живете в дуплексе. Убедитесь, что вы учитываете свою индивидуальность и готовность жить с другими людьми, прежде чем совершить прыжок.

Второй домовладелец занят?

Нет. Второй дом не считается жильем, в котором проживает владелец. Если владелец позже решит сделать свой второй дом своим основным местом жительства, то он потенциально может рефинансировать его в этот момент в качестве своего основного места жительства.

Если владелец позже решит сделать свой второй дом своим основным местом жительства, то он потенциально может рефинансировать его в этот момент в качестве своего основного места жительства.

Считаются ли дуплексы жилыми?

Если вы намерены проживать в части дуплекса в качестве основного места жительства, дуплекс считается собственностью, занимаемой владельцем.

Является ли дом с дополнительным жилым помещением (ADU) занятым владельцем?

Да. Если вы, как владелец, проживаете либо в основном доме, либо в дополнительной жилой единице (ADU), то дом с ADU считается заселенным собственником.

Практический результат

Квартиры, занимаемые владельцем, дают потенциальным инвесторам значительную экономию и возможность подняться по служебной лестнице с более низким доходом, чем если бы они просто покупали дом для проживания. Потенциал дохода от аренды, компенсирующий ваши собственные расходы на жилье, привлекателен, но не забывайте о значительном недостатке жизни с вашими потенциальными арендаторами. Убедитесь, что вы знаете, во что ввязываетесь, прежде чем подписывать сделку, которая сделает вас арендодателем для ваших соседей по комнате.

Убедитесь, что вы знаете, во что ввязываетесь, прежде чем подписывать сделку, которая сделает вас арендодателем для ваших соседей по комнате.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем редакционная политика.

Департамент жилищного строительства и городского развития США. «О хорошем соседе по соседству».

Ракетная ипотека. «Понимание собственности, занимаемой владельцем: что должны знать инвесторы».

Департамент жилищного строительства и городского развития США. «Сертификат для покупателей-индивидуалов-собственников».

В чем разница? – Forbes Advisor

Опубликовано: 11 октября 2022 г. , 9:57

, 9:57

Примечание редактора. Мы получаем комиссию за партнерские ссылки на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Некоторым людям не нужно столько места, сколько в доме на одну семью, где на помощь приходят другие типы домов, такие как кондоминиумы и квартиры. два: домовладение.

Имея квартиру, вы платите по ипотеке, чтобы владеть квартирой. Принимая во внимание, что с квартирой вы ежемесячно платите арендную плату владельцу квартиры. Вот что нужно знать о различиях между квартирой и квартирой, а также о том, как определить, какой из них подходит именно вам.

В чем разница между квартирой и квартирой?

В отличие от отдельно стоящих строений, и квартиры, и квартиры являются единицами в комплексе (то есть они делят стены со своими соседями). Эти типы домов обычно имеют аналогичные удобства, такие как доступ к бассейну или фитнес-центру.

Однако, в то время как квартира принадлежит физическому лицу (которое может сдать квартиру в аренду, если захочет), квартира часто принадлежит и сдается в аренду тому же арендодателю, что и все остальные квартиры в комплексе. Это означает, что вы можете купить одну квартиру, но можете арендовать только одну квартиру.

Кондоминиумы также часто являются частью ассоциации домовладельцев (ТСЖ), которая может устанавливать правила и положения. ТСЖ обычно взимают плату, которая может варьироваться от 100 до 1000 долларов и более. Эти сборы могут быть направлены на управление внешней частью вашей собственности, уход за газоном и другие услуги. В большинстве случаев владелец по-прежнему несет ответственность за домашние вещи внутри вашей квартиры — например, если ваш холодильник или посудомоечная машина сломаются, вы будете нести эти расходы, если вы являетесь владельцем квартиры.

Квартиры, с другой стороны, обычно находятся в ведении арендодателя или управляющей компании, которая устанавливает правила и положения для всех арендаторов в комплексе. Вы будете платить арендную плату, а также сборы за обслуживание (если таковые имеются) этой организации, и любой необходимый ремонт, скорее всего, будет выполняться командой обслуживания на месте без каких-либо дополнительных затрат для вас. Внимательно прочитайте договор аренды, так как некоторые арендодатели будут платить за ремонт больше, чем другие.

Вы будете платить арендную плату, а также сборы за обслуживание (если таковые имеются) этой организации, и любой необходимый ремонт, скорее всего, будет выполняться командой обслуживания на месте без каких-либо дополнительных затрат для вас. Внимательно прочитайте договор аренды, так как некоторые арендодатели будут платить за ремонт больше, чем другие.

В чем разница между квартирой и таунхаусом?

Таунхаус — это еще один тип дома, который делит стены с другим блоком — по крайней мере, с одним или двумя, в зависимости от того, есть ли у вас последний блок или нет. В отличие от кондоминиума или квартиры, таунхаус обычно состоит из двух или трех этажей, и обычно у него нет квартир над или под ним.

Таунхаусы также предоставляют удобства, аналогичные кондоминиумам и квартирам, и они, как правило, являются частью ТСЖ. Это может сделать таунхаус хорошим вариантом, если вы ищете больше места, чем квартира, но меньше обслуживания, чем дом на одну семью.

Плюсы и минусы покупки квартиры

Если вы думаете о покупке квартиры, следует помнить о некоторых плюсах и минусах.

Плюсы покупки квартиры

- Дешевле, чем дом на одну семью. Кондоминиумы, как правило, меньше, чем дома на одну семью, что часто делает их менее дорогими. Квартира также может быть хорошей отправной точкой для покупки недвижимости, если вы хотите начать зарабатывать на капитале, но не имеете капитала, чтобы позволить себе более крупную недвижимость.

- Легче в уходе. Если ваша квартира является частью ТСЖ, такие услуги, как уход за газоном или чистка бассейна, будут управляться ассоциацией.

- Потенциально более безопасный. Некоторые кондоминиумы расположены в закрытых поселках или охраняемых зданиях с охраной или телефонной будкой.

- Персонализация. В отличие от аренды квартиры, которая, вероятно, будет иметь ограничения для арендаторов, покупка квартиры означает, что вы можете вносить изменения по своему усмотрению.

Минусы покупки квартиры

- Плата за ТСЖ. Для многих владельцев квартир ТСЖ прилагается к покупке. Это означает, что вам нужно ежемесячно выделять от 100 до 1000 долларов США или больше, чтобы покрыть необходимые сборы, что может быть слишком много для некоторых потенциальных покупателей.

- Тесный контакт. Кондоминиумы имеют общие стены и удобства с другими квартирами. Если вы предпочитаете больше уединения, чем это, жизнь в кондоминиуме может быть не для вас.

- Нормы и правила. Если ваш дом является частью ТСЖ, вы должны соблюдать все ограничения, изложенные в Декларации соглашений, условий и ограничений (CC&R) ТСЖ.

Для многих владельцев квартир ТСЖ прилагается к покупке. Это означает, что вам нужно ежемесячно выделять от 100 до 1000 долларов США или больше, чтобы покрыть необходимые сборы, что может быть слишком много для некоторых потенциальных покупателей.

Для многих владельцев квартир ТСЖ прилагается к покупке. Это означает, что вам нужно ежемесячно выделять от 100 до 1000 долларов США или больше, чтобы покрыть необходимые сборы, что может быть слишком много для некоторых потенциальных покупателей.Плюсы и минусы аренды квартиры

Как и покупка квартиры, аренда квартиры также имеет свои преимущества и недостатки.

Плюсы аренды квартиры

- Дешевле, чем дом на одну семью. Как и квартира, аренда квартиры обычно обходится дешевле, чем покупка дома для одной семьи. Однако, как арендатор, вы не будете накапливать капитал или богатство, как если бы вы владели квартирой.

- Без затрат на обслуживание. Если вы снимаете квартиру, вам не придется беспокоиться о покрытии расходов на большинство необходимых ремонтных работ.

- Удобства. Жилые комплексы обычно предлагают различные удобства, например доступ к бассейну. Эти удобства часто заложены в стоимость аренды квартиры, поэтому за них не нужно доплачивать. Однако за некоторые квартиры с большим количеством удобств взимается ежегодная плата.

- Гибкость. Если вы не готовы пустить корни там, где вы находитесь или не находитесь в подходящем финансовом положении для покупки недвижимости, аренда квартиры может быть лучшим вариантом, который предлагает больше гибкости, чем владение домом.

Минусы аренды квартиры

- Отсутствие капитала. Покупка дома — это инвестиция, которая может помочь вам увеличить свое благосостояние. Но если вместо этого вы снимаете квартиру, вы не будете получать никакого капитала с вашими платежами. Вы также пропустите налоговые вычеты, связанные с владением домом, например, проценты по ипотеке и налоги на недвижимость.

- Меньшее пространство. Квартиры обычно меньше кондоминиумов. Если это только вы, это может быть много места. Но если у вас есть партнер, домашние животные или дети, квартира может оказаться немного тесноватой.

- Ограничения на настройку. Арендаторы должны соблюдать правила и положения, установленные арендодателем или управляющим недвижимостью. Они могут охватывать что угодно, от цвета краски, который вы хотите, до типа домашнего животного, которое у вас есть.

- Отсутствие конфиденциальности. Как и в случае с квартирой, проживание в квартире означает, что вы будете находиться в непосредственной близости от своих соседей. Например, вы можете делить стены, коридоры, лестницы и удобства с другими жителями вашего комплекса.

Вы также пропустите налоговые вычеты, связанные с владением домом, например, проценты по ипотеке и налоги на недвижимость.

Вы также пропустите налоговые вычеты, связанные с владением домом, например, проценты по ипотеке и налоги на недвижимость.Более быстрое и простое ипотечное кредитование

Проверьте свои ставки сегодня с Better Mortgage.

Посмотреть цены

Была ли эта статья полезной?

Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

КомментарииМы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Дори Зинн более десяти лет занимается журналистикой в области личных финансов. Помимо ее работы для Forbes, ее подписи появились на CNET, Yahoo! Финансы, New York Times, Quartz, Inc. и другие. Она любит помогать людям узнавать о деньгах и специализируется на таких темах, как финтех, инвестиции, недвижимость, займы и финансовая грамотность.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Second, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью.

Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Second, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью.