Какие документы потребуются для оформления ипотеки — Ипотека

Для подачи заявки на ипотеку документы больше не нужно приносить в банк. Достаточно сфотографировать их и загрузить в личном кабинете ДомКлик. Теперь подробнее о том, какие именно документы вам потребуются.

Обязательно для всех, а для зарплатных клиентов Сбербанка потребуются только эти документы

- Российский паспорт

- Ваше фото (портрет, селфи) — вполне подойдёт фото, сделанное на телефон

- Номер зарплатной карты

Как сделать фото для заявки на ипотеку?

- Выберите светлый нейтральный фон

- Фотография должна быть цветная с четким изображением лица

- Голова должна располагаться в центре и занимать примерно половину размера фото

- Держите голову прямо, смотрите в объектив

- Не фотографируйтесь в головном уборе и солнцезащитных очках

Необязательно делать профессиональное фото. Подойдет фотография, сделанная на мобильный телефон.

Подойдет фотография, сделанная на мобильный телефон.

Если вы работаете официально, но не зарплатный клиент Сбербанка

Заверенная свежая копия трудовой книжки – можно получить в отделе кадров вашего работодателя. На титульном листе книжки должна быть ваша подпись.

Если вы можете подтвердить доход

Справка 2-НДФЛ за последние 6 месяцев — можно получить в отделе кадров или в бухгалтерии вашего работодателя. Проверьте, правильно ли указаны паспортные данные в справке.

Или справка по форме банка — попросите вашего работодателя её заполнить.

Читайте также: Как правильно оформить документы о доходах?

Если вы не хотите или не можете подтвердить доход документально

- Военный билет

- Водительское удостоверение

- Загранпаспорт

- Удостоверение военнослужащего

- Удостоверение сотрудника федеральных органов власти

Если вы индивидуальный предприниматель, нотариус или адвокат

- Налоговая декларация

- Свидетельство о госрегистрации ИП.

Для адвоката — удостоверение адвоката. Для нотариуса — приказ о назначении на должность (скан или фото подлинника или нотариально заверенной копии)

Для адвоката — удостоверение адвоката. Для нотариуса — приказ о назначении на должность (скан или фото подлинника или нотариально заверенной копии)

Для адвоката — удостоверение адвоката. Для нотариуса — приказ о назначении на должность (скан или фото подлинника или нотариально заверенной копии)

Для адвоката — удостоверение адвоката. Для нотариуса — приказ о назначении на должность (скан или фото подлинника или нотариально заверенной копии)- Лицензия при наличии (скан/фото подлинника или нотариально заверенной копии)

Если вы в браке

Свидетельство о заключении брака

Если у вас есть дети до 18 лет

Свидетельство о рождении всех детей

Список документов для одобрения недвижимости в банке

Сделайте себе кофе и почитайте ещё немного

Как подать заявку на ипотеку

Как проверить свою кредитную историю

Поздравляем, вам одобрили ипотеку! Что дальше?

Как получить список документов для одобрения объекта?

Чтобы ознакомиться со списком документов, который потребуется для одобрения объекта недвижимости, приобретаемого в ипотеку Сбербанка, нажмите в меню пункт «Ипотека» и выберите раздел «Документы для одобрения объекта».

После этого выберите свою роль в сделке – вы продаете или покупаете объект недвижимости (для блока «Вторичка» и «Новостройка»).

Затем ответьте на несколько вопросов.

После чего будет подготовлен список документов, который потребуется предоставить в банк именно с вашей стороны.

Ниже вы также увидите кнопку «Скачать список документов», при нажатии на которую начнется скачивание PDF-файла с перечнем документов, чтобы вы его могли распечатать и не забыть на сделку.

Если в ответе на вопросы вы ошиблись или что-то поменялось, то нажмите на кнопку «Изменить ответы», и вам снова будет доступен список вопросов.

Если вас интересуют программы: «Загородная недвижимость», «Строительство жилого дома», «Рефинансирование», то отвечать на вопросы не нужно – список будет доступен вам сразу при переходе в соответствующую вкладку.

Список также можно будет скачать на свое устройство, нажав кнопку «Скачать список документов».

Важно! Для загрузки и отправки документов на одобрение в банк зайдите в личный кабинет и перейдите в раздел «Одобрение объекта» или загрузите документы в чат.

Также в блоке справа вам всегда доступен перечень требований банка на приобретаемый объект недвижимости.

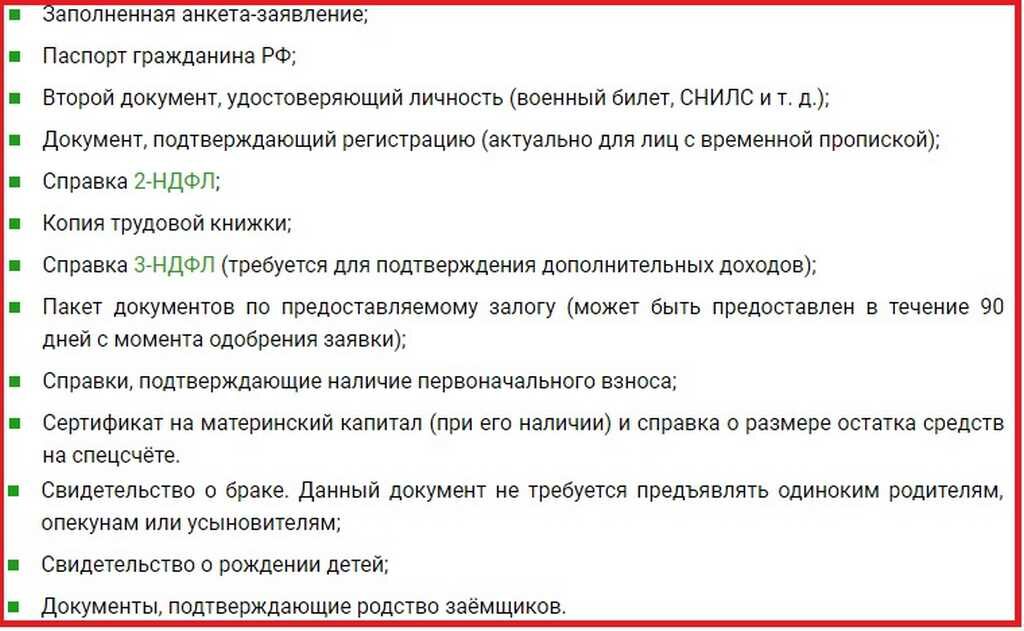

Документы для ипотеки в Сбербанке 2021 на жилье, квартиру

Пакет документов для ипотеки с Сбербанке включает в себя подтверждения личности и трудоспособности гражданина. На этапах от подачи заявки до подтверждения кредита могут потребоваться разные документы, и рассмотреть их перечень стоит подробней.

Что нужно для рассмотрения заявки

Первый этап обращения в банк предполагает оформление заявки на ипотеку. Для того, чтобы заявка была рассмотрена, потребуется предоставить минимальный комплект документов. Среди них:

- Заполненная анкета-заявление – на специальном бумажном или электронном бланке, который можно получить в отделении или на сайте;

Скачать по ссылке: заявление на снижение процента по ипотеке

- Паспорт заявителя – обязательна отметка о постоянной регистрации по области и району, относящемуся к банковскому отделению, в которое подается заявка;

- Дополнительный документ кроме паспорта, способный подтвердить личность обратившегося гражданина. Возможны следующие варианты:

Возможны следующие варианты:

Возможны следующие варианты:- водительские права;

- удостоверение военнослужащего, для контрактников;

- военный билет;

- страховое свидетельство из ПФР;

- удостоверение служащего федеральных органов власти;

- заграничный паспорт.

Предоставляются в виде копий или сканов в зависимости от способа обращения. При посещении отделения банка, также потребуется взять с собой оригиналы прилагаемых копий.

Требования при подтверждении доходов гражданина

Для одобрения заявки в обязательном порядке необходимо подтвердить наличие постоянной работы или иных источников стабильного дохода имеющихся у гражданина. В частности, потребуется подтвердить наличие средств или доходов для выплаты начисляемых к оплате сумм, с учетом взятых на себя обязательств. Для этого, потребуется предоставить следующий комплект документов:

- Заявление – стандартная анкета Сбербанка, заполненная клиентом;

- Паспорт гражданина РФ с регистрацией, допускается предоставление паспорта созаемщика;

- При использовании временной регистрации, если гражданин обращается в отделение находящееся в другом регионе, потребуется предоставить подтверждение официальной регистрации по месту временного проживания;

- Документ, подтверждающий платежеспособность, наличие доходов и занятость заемщика/созаемщика.

Обратите внимание на пункт о предоставлении подтверждения занятости и платежеспособности. Здесь может быть предоставлен один из следующих документов в зависимости от его наличия:

- Копия физической трудовой книжки или доступ к ЭТК в соответствии с новым порядком ведения трудовых книжек;

- Выписку из ТК взятую на работе с пометкой о регистрации и соответствующими печатями;

- Копия договора найма на работу;

- Справка по форме 2-НДФЛ

- Выписка из ПФР или иной структуры, подтверждающая регулярное получение средств в качестве компенсации, пенсионных и других начислений;

- Для юридических лиц допускается предоставление декларации из налоговой.

Обратите внимание, для подтверждения платежеспособности можно использовать документы, свидетельствующие о нескольких источниках доходов. К примеру – копию трудовой подтверждающую наличие рабочего места и зарплаты, а также выписку из ПФР, подтверждающую получение пенсии или, к примеру, пособия по инвалидности при его наличии.

Для лиц являющихся сотрудниками Сбербанка или имеющих зарплатные карты обслуживаемые банком, не требуется предоставление дополнительных данных о платежеспособности. Нужно указать использование карты при подаче заявке, далее, решение будет приниматься на основании данных имеющихся у банка.

Что нужно для случаев, когда привлекается иное имущество в качестве залога

Сбербанком предусмотрена возможность предоставления кредита с использованием иного залогового имущества помимо недвижимости, приобретаемой в ипотеку. Для таких случаев, заявителю потребуется предоставить, следующие документы для ипотеки на квартиру:

- Свидетельство о владении и праве на иное залогового имущества – в качестве них может выступать права собственности на недвижимое имущество;

- Документы, предоставляемые после одобрения заявки по кредиту;

- Документы по жилому помещению, покупка которого происходит на основании привлеченного кредита;

- Выписка о проведении первоначального взноса или иное подтверждение.

Обратите внимание: иное имущество, выступающее в качестве залога, должно соответствовать или превышать размер предоставляемой банком суммы. Кроме того, заявитель должен быть единственным владельцем или иметь права на определенную долю имущества. Оценка стоимости производится банком, исходя из рыночной стоимости.

Банк оставляет за собой право изменять перечень документов, в зависимости от условий кредитования и выбранного имущества. Дополнительно уточнить данные можно на сайте Сбербанка или в ближайшем отделении.

Дополнительные документы для участников программы «Молодая семья»

В соответствии с условиями государственной и банковской программы «Молодая семья», предоставляется ряд преимуществ удобных при погашении кредита. Для получения данных преимуществ необходимо предоставить:

- Свидетельство о браке;

- Свидетельство о рождении ребенка;

- Если в дальнейшем в оплате займа будут участвовать родители получателя, необходимо предоставить сведения подтверждающие родство.

Что нужно для использования материнского капитала

В соответствии с программой «Ипотека плюс материнский капитал» позволяет использовать для полного или частичного погашения займа сертификат о наличии материнского капитала. Для использования этой возможности и участия в программе необходимо иметь и предоставить следующие документы на заявку:

- Копию сертификата на материнский/семейный капитал;

- Справка или выписка из ПФР об остатке средств на счету по сертификату. Справка может подаваться после одобрения заявления по кредиту, в течение 90 дней.

Обратите внимание, перечни необходимых документов могут изменяться в соответствии с изменениями политики банка. Поэтому, любые действия необходимо подтверждать путем консультаций на сайте или в отделении банка.

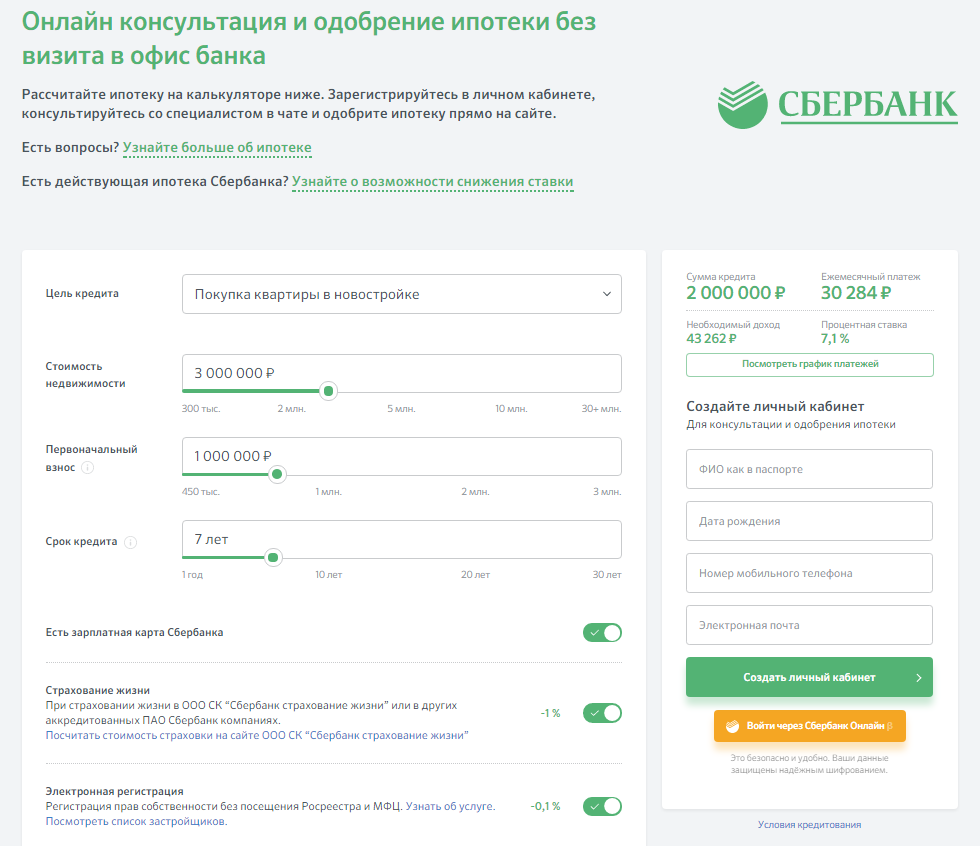

Воспользуйтесь ипотечным калькулятором на нашем сайте.

| Программа | Ставка от % |

| Господдержка 2020, от 0,1% на первый год | 0,1% |

| Новостройки (приобретение строящегося жилья) | 4,1% |

| Готовая недвижимость (на вторичном рынке) | 7,3% |

| Рефинансирование ипотеки других банков | 7,9% |

| Ипотека для семей с детьми с господдержкой, от 0,1% на первый год | 0,1% |

| Строительство жилого дома | 8,8% |

| Загородная недвижимость | 8% |

| Ипотека + материнский капитал | 4,1% |

| Военная ипотека | 7,9% |

| Кредит на гараж (машино-место) | 8,5% |

Подайте заявку и документы в офисе банка

Документы для получения и оформления ипотеки в Сбербанке 2021

Кредитование — это реальная финансовая помощь при покупке необходимых для проживания квадратных метров. Банк (при одобрении заявки) дает определенную сумму средств и клиент может купить квартиру, дом, коттедж. Ипотека отличается некоторыми особенностями. К ним относится крупная сумма и длительный период погашения долга. Именно по этой причине заемщики выбирают для сотрудничества проверенные финансовые учреждения. Возникает вопрос, какие документы для ипотеки в Сбербанке, на что обратить внимание. Важно уточнить, что этот организация надежна и предлагает массу госпрограмм, а также льготы для конкретных категорий граждан страны.

Банк (при одобрении заявки) дает определенную сумму средств и клиент может купить квартиру, дом, коттедж. Ипотека отличается некоторыми особенностями. К ним относится крупная сумма и длительный период погашения долга. Именно по этой причине заемщики выбирают для сотрудничества проверенные финансовые учреждения. Возникает вопрос, какие документы для ипотеки в Сбербанке, на что обратить внимание. Важно уточнить, что этот организация надежна и предлагает массу госпрограмм, а также льготы для конкретных категорий граждан страны.

Список документов для ипотеки в Сбербанке делится на несколько пунктов: документы, отражающие платежеспособность и ответственность клиента и документы о выбранном для покупке объекте — Сбербанк документы для ипотеки на квартиру или дом.

Какие документы нужны для ипотеки в Сбербанке

Для того чтобы получить деньги на покупку недвижимости в ипотеку, сначала потребуется заполнить анкету на услугу. Кроме заявления, обязательно наличие паспорта гражданина страны, официальные справки об имеющихся доходах с работы. Также можно предоставить свидетельство о браке, военный билет. Если человек является иностранцем, тогда у него также должны быть соответствующие документы на право проживания в стране, наличие визы и адреса проживания. Далее банк обращает внимание на сведения об объекте. Такой интерес связан с тем, что квартира в ипотеке будет выступать, как залоговое имущество.

Также можно предоставить свидетельство о браке, военный билет. Если человек является иностранцем, тогда у него также должны быть соответствующие документы на право проживания в стране, наличие визы и адреса проживания. Далее банк обращает внимание на сведения об объекте. Такой интерес связан с тем, что квартира в ипотеке будет выступать, как залоговое имущество.

Но бывают ситуации, когда заемщик предоставляет в качестве залога совершенно иной объект, тогда документацию необходимо собирать уже на него. Здесь потребуется позаботится о наличии:

- Свидетельство на право собственности.

- Выписка их ЕГР.

- Отчет специализированной организации об оценке недвижимости.

У квартиры или дома для залога не должно быть никакой задолженности по оплате коммунальных услуг или налоговых обязательств. В том случае, если имущество считается совместной собственностью двух супругов, тогда важно предоставить в обязательном порядке разрешение второго члена семьи. Такое согласие должно быть заверено нотариусом. Органами опеки должно быть оформлено документальное одобрение на выполнение конкретной сделки, когда есть в семье дети, которые еще не исполнилось восемнадцати лет.

Органами опеки должно быть оформлено документальное одобрение на выполнение конкретной сделки, когда есть в семье дети, которые еще не исполнилось восемнадцати лет.

Документы для оформления ипотеки в Сбербанке с помощью поручителей

Бывают ситуации, когда совместный официальный доход взрослых членов семьи не подходит для одобренного ипотечного кредита. В таком случае можно привлечь к процедуре поручителей. В данном случае именно их заработная плата также будет учитываться. Но у них появляются такие же обязательства перед банком (долг по ипотеки).

Важно уточнить, что поручители или созаемщики предоставляют в обязательном порядке полную и проверенную информацию о себе: паспорт, справки об имеющихся доходах. Конечно, есть некоторые специальные ипотечные программы, которые есть у Сбербанка. Полный перечень документов для получения ипотеки в Сбербанке на особых условиях зависит от участия в конкретной программе. К примеру, если интересует социальная, военная ипотека на недвижимость, тогда список необходимой документации дополнится соответствующими пунктами, на которые стоит заранее обратить внимание. Важно подтвердить официально, в письменной форме тот момент, что именно вы имеете непосредственное отношение к определенной категории граждан, получивших право на льготу. Это может быть справка о наличии трех детей, о заключении брака. Многим требуется справка о том, что человек нуждается в данный период времени в улучшении проживания в квартире или в доме. В некоторых случаях льготы на жилье в ипотеку могут получить сотрудники конкретной сферы деятельности. Но здесь важно взять справку с места работы, документ с организации, которая занимается регулированием дотаций из государственного бюджета.

Важно подтвердить официально, в письменной форме тот момент, что именно вы имеете непосредственное отношение к определенной категории граждан, получивших право на льготу. Это может быть справка о наличии трех детей, о заключении брака. Многим требуется справка о том, что человек нуждается в данный период времени в улучшении проживания в квартире или в доме. В некоторых случаях льготы на жилье в ипотеку могут получить сотрудники конкретной сферы деятельности. Но здесь важно взять справку с места работы, документ с организации, которая занимается регулированием дотаций из государственного бюджета.

Документы на ипотеку в Сбербанке 2021 год

При предоставлении всех документов (заявления, паспорта, справок на финансовое состояние и недвижимость) важно обратить внимание на период рассмотрения и одобрения ипотеки. Процедура, как правило, займет один месяц, но иногда и больше. Все зависит от конкретной ситуации. Возможно потребуются дополнительные данные, которые запросит сотрудник банка. К этому важно быть всегда готовым. Кредитная история, возраст клиента, размер стажа — все это повлияет на положительный результат рассмотрения.

К этому важно быть всегда готовым. Кредитная история, возраст клиента, размер стажа — все это повлияет на положительный результат рассмотрения.

Таким образом, при обращении в банк важно позаботиться, чтобы все документы для получения ипотеки в Сбербанке были в полном порядке.

Документы на квартиру для ипотеки от Сбербанка:список документов

Документы на квартиру для ипотеки от Сбербанка требуется предоставить потенциальному заемщику вне зависимости от выбранной программы или объекта недвижимости. Знания о необходимом перечне позволит сэкономить время и избежать досадных ошибок, которые способны повлечь отказ в предоставлении займа.

Какие документы нужны

Сегодня Сбербанк предлагает клиентам большой выбор кредитных программ, при помощи которых граждане могут получить средства для приобретения недвижимости. Каждое предложение характеризуется определенными условиями и предполагает перечень документов, необходимых для оформления займа.

Крупнейший российский банк сегодня дает возможность получить кредитные средства в рамках следующих продуктов:

- новостройка;

- вторичное жилье;

- загородная недвижимость;

- строительство частного дома;

- военная ипотека;

- с материнским капиталом;

- с государственной поддержкой;

- нецелевое кредитование.

Минимальное количество документов требуется при прохождении процедуры без подтверждения официальной занятости. В этом случае гражданину достаточно предоставить паспорт и иной документ, который должен подтвердить его личность.

В число допустимых входит:

- водительские права;

- свидетельство военнослужащего;

- билет о прохождении воинской обязанности;

- заграничный паспорт;

- пенсионное удостоверение.

Преимуществом упрощенной схемы считается возможность сократить временные затраты, так как сделка оформляется максимально быстро и потенциальному заемщику нет необходимости собирать большой пакет бумаг.

Перечень документов для приобретения строящегося и готового жилья в Сбербанке четко регламентирован правилами программы. Дополнительные сведения могут запрашиваться кредитором в редких ситуациях при необходимости получения уточняющей информации.

Документы условно можно разделить на следующие категории:

- Личные — призваны подтвердить гражданство, уровень надежности, благосостояния основного заемщика;

- Правоустанавливающие — касаются прав на приобретаемую жилую недвижимость или объекта залога;

- Подтверждающие — удостоверяют наличие определенного статуса или дают разрешение на получение льгот.

Наибольший список документов подается в рамках льготных и социальных программ кредитования. Процесс получения таких кредитов связан с более длительным временем оформления, что обусловлено необходимостью прохождения определенных проверок и получением разрешительных бумаг. Например, использование материнского капитала предполагает требование о предоставлении справки из ПФ. Такой документ подтверждает возможность оплаты кредита или начисленных процентов за счет средств государственной поддержки.

Список необходимых документов

Перечень документов для оформления кредита рекомендуется уточнить заранее, что позволит избежать недоразумений и отказов по причине предоставления неполного пакета. Такая информация имеется на официальных ресурсах банков в разделе об условиях ипотечных программ. Удобная навигация и деление на подразделы позволяет посетителям легко ориентироваться и быстро находить интересующую информацию. Альтернативными вариантами получения необходимых сведений выступает личное посещений банка или звонок на телефон поддержки пользователей.

Для одобрения заявки

Первым шагом для оформления кредита всегда выступает подача заявки, результатом рассмотрения которой может стать одобрение или отказ в получении кредита. Причиной отрицательного ответа часто становится плохой опыт погашения займов, попадание в список «ненадежных» клиентов, низкий уровень доходов и высокий показатель закредитованности.

Подать заявку на кредит сегодня можно в отделении банка или посредством электронного сервиса. Использование в сделке интернет-технологий позволяет сократить время и получить определенные выгоды финансового характера. Сбербанк сегодня предоставляет более выгодные условия клиентам, которые используют сервис ДомКлик и механизм проведения безопасных расчетов.

Заполнение заявки напоминает работу с анкетой, так потенциальный заемщик последовательно заполняет определенные разделы.

При оформлении придется указать следующие сведения:

- Информация о клиента — ФИО, данные паспорта, социальный статус, полученное образование и иные сведения;

- Материальное положение — уровень доходов и основные статьи расходов, дополнительные источники поступлений, имеющееся имущество;

- Финансовая нагрузка — наличие непогашенных кредитов и иные обязательства, в том числе алименты и судебные взыскания;

- Параметры кредита — желаемая сумма займа, длительность договорных отношений и направление расходования кредитных средств.

Каждый клиент должен подтвердить свое согласие на обработку персональных данных путем проставления специальной отметки на бумажном носителе, а в случае электронной подачи заявки на соответствующем разделе формы. Время получения ответа в разных банках может различаться, но в среднем варьируется от 1 до 5 дней. Длительность зависит от заявленных параметров, кредитной истории и выбранного способа общения с банком. В случае подачи удаленным способом через сервис сайта решение по заявке можно ожидать в течение 24 часов, а ответ приходит на указанный электронный адрес или телефон.

Для оформления кредита

После одобрения заявки клиент может приступать к этапу сбора документов для оформления кредита. Для этого дается определенный лимит времени, который в разных банках варьируется от 3 месяцев до полугода, а в Сбербанке он ограничен периодом в 90 дней. Следует уточнить такого рода информацию, так как в случае окончания периода процедуру одобрения кредита придется проходить вновь.

Необходимый список документов зависит от следующих нюансов:

- тип программы — стандартная, льготная, с поддержкой государства;

- схема оформления — классическая, упрощенная, с привлечением ведомственных структур;

- категория заемщика — льготники, участники зарплатных проектов, общие основания;

- вид недвижимости — новостройка, вторичное жилье, частный дом с землей;

- требования банка — условия, предъявляемые к физическим характеристикам объекта.

Менее жесткие требования Сбербанк предъявляет к зарплатным клиентам, которые также вправе рассчитывать на возможность получения кредита по более низкой ставки процента. Гражданам с таким статусом не требуется предоставлять справку о доходах, так как такой документ кредитные специалисты получают самостоятельно без участия физического лица. Вся информация о движении средств по счету имеется в электронной базе банка, поэтому получение таких сведений не требует много времени и усилий.

В число обязательных требований при оформлении кредита выступает страхование приобретаемого объекта. Такое правило сегодня действует в рамках всех ипотечных банковских продуктов, так как обусловлено нормами законодательства. Помимо обязательного страхования клиент вправе воспользоваться услугой по защите здоровья, жизни и титула. Такой договор заключается на добровольной основе, а при его наличии многие банки готовы предоставлять заемные средства по базовой ставке. При его отсутствии ставка по кредиту может быть повышена, что с учетом больших сумм ипотеки чревато существенным размером переплаты.

Такое правило сегодня действует в рамках всех ипотечных банковских продуктов, так как обусловлено нормами законодательства. Помимо обязательного страхования клиент вправе воспользоваться услугой по защите здоровья, жизни и титула. Такой договор заключается на добровольной основе, а при его наличии многие банки готовы предоставлять заемные средства по базовой ставке. При его отсутствии ставка по кредиту может быть повышена, что с учетом больших сумм ипотеки чревато существенным размером переплаты.

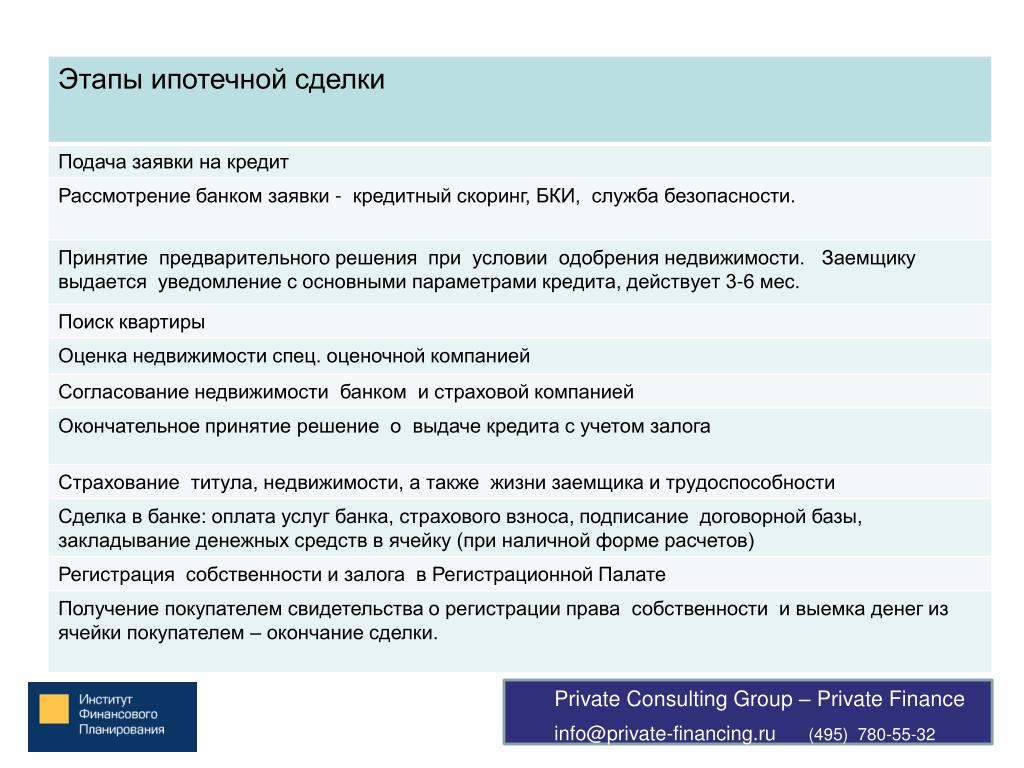

Для получения прав владения

После одобрения заявки клиент вправе приступить к подбору желаемого объекта, отдав предпочтение квартире в новостройке, на вторичном рынке или нестандартному варианту. Объект недвижимости должен быть одобрен банком, а упростить процесс выбора можно путем рассмотрения вариантов из предложений кредитного учреждения. Такой способ позволяет выбрать проверенное жилье или аккредитованного застройщика, что сводит к минимуму риск столкновения с мошенническими схемами и обмана при покупке недвижимости.

В кредитном договоре прописываются все существенные условия предоставления заемных средств.

Важными моментами принято считать:

- сумма и валюта договора;

- срок кредитования;

- размер процентной ставки;

- принцип расчета процентов;

- нюансы начисления штрафов;

- суммы дополнительных сборов.

Необходимым шагом станет обращение в орган регистрации для оформления прав владения на недвижимость. Значительная часть граждан сегодня используют для этого услуги МФЦ, так как способ подачи документов отличается доступностью, простотой и позволяет получить необходимый объем консультации.

При обращении потребуется предоставить:

- заявление по установленному образцу;

- удостоверение личности в виде паспорта;

- ипотечный договор кредитования;

- акт приема-передачи;

- чек об уплате госпошлины;

- правоустанавливающие документы на квартиру;

- закладная;

- отчет от оценщика.

При отсутствии замечаний в части перечня документов и их оформления сделка регистрируется. С этого момента на жилой объект накладывается обременение, которое связано с запретом на проведение в дальнейшем имущественных операций до момента полного погашения кредита. Сбербанк сегодня предоставляет своим клиентам возможность электронной регистрация сделки, использование которой позволяет избежать визита в МФЦ.

С этого момента на жилой объект накладывается обременение, которое связано с запретом на проведение в дальнейшем имущественных операций до момента полного погашения кредита. Сбербанк сегодня предоставляет своим клиентам возможность электронной регистрация сделки, использование которой позволяет избежать визита в МФЦ.

Документы на новостройку

Многие клиенты обращаются в банк для получения кредита на строящееся или только что возведенное жилье.

Потенциальному заемщику для оформления потребуется предоставить:

- заявление-анкету;

- паспорт заемщика;

- свидетельство о регистрации;

- подтверждение финансового состояния;

- трудовую книжку или договор;

- документы в отношении залога.

Клиент может предоставить в банк ДДУ или соглашение переуступки прав требования. Документы по кредитуемому объекту могут быть переданы в Сбербанк в течение 90 дней с момента поступления уведомления об одобрении заявки.

Заемщику необходимо документально подтвердить возможность оплаты первоначального взноса, размер которого определяется условиями банковского продукта и соглашением с банком.

Таким может выступать:

- выписка с расчетного счета;

- платежные документы с подтверждением оплаты части стоимости;

- документ о получении субсидии;

- жилищный сертификат.

В рамках программ для молодых семей потребуется предоставить свидетельства о браке и рождении детей. Если в процессе планируется привлечение средств материнского капитала, то в число дополнительных документов войдет материнский сертификат и разрешение из ПФ.

Какие документы нужно предоставить на покупку вторичного жилья.

Приобретение жилья на вторичном рынке позволяет заемщику сразу решить вопрос с местом жительства, так как не нужно ожидать сдачи объекта в эксплуатацию, проведения ремонта и иных необходимых для комфортного проживания работ. В Сбербанке ипотека в рамках программ для готовых квартир может предполагать упрощенную процедуру оформления или стандартную схему.

Помимо подтверждающих документов о личности заемщика, его стаже и доходах потребуется предоставить перечень документов в отношении кредитуемого объекта и бумаги от продавца.

В число основных документов входит:

- свидетельство о праве владения;

- выписка из ЕГРН;

- основание возникновения прав собственности;

- кадастровая документация.

Если заемщик состоит в браке, то супруг автоматически становится созаемщиком по кредиту. Исключение составляют ситуации, когда между партнерами заключен брачный договор, определяющий особые условия приобретения и владения имуществом. В этом случае потребуется дополнительно предоставить в банк такое соглашение.

Сколько Сбербанк рассматривает заявку.

Рассмотрение поданной заявки в Сбербанке зависит от многих факторов, а в большинстве случаев банк дает решение в течение 2-х дней. Если для обращения выбран электронный вариант, то ответ может быть дан уже через несколько часов.

На временные характеристики оказывают влияние следующие моменты:

- запрошенная сумма займа;

- соотношение доходов и расходов заемщика;

- наличие статуса надежного или зарплатного клиента;

- качество погашения прошлых кредитов;

- наличие созаемщиков и поручителей.

Максимально быстро ответ получают зарплатные клиенты, имеющие хорошую кредитную историю и желающие взять заём для приобретения стандартных объектов недвижимости в рамках классических документов. Чем больше количество документов и не стандартнее запрос, тем более длительным окажется процесс рассмотрения. При желании оформить кредит для покупки вторичного жилья средний срок сегодня варьируется от 3 до 5 дней. В расчет необходимо принимать только рабочие дни Сбербанка, то есть без учета праздников и выходных.

Перед подачей заявки в Сбербанк необходимо получить уточнения, какие документы требует кредитная организация в рамках конкретного предложения. Важно учитывать временные ограничения в части срока действия разрешительных бумаг периода одобрения, в противном случае процедуру оформления потенциальному заемщику придется проходить вновь.

Какие документы нужны для получения кредита в Сбербанке

Перечень документов, которые Сбербанк требует от заемщиков, зависит от типа кредитования и запрашиваемой суммы. Их можно разделить на несколько групп: личные документы заемщика, финансовые документы, документы о предмете залога, документы поручителей.

Их можно разделить на несколько групп: личные документы заемщика, финансовые документы, документы о предмете залога, документы поручителей.

Вам понадобится

- — заявка на получение кредита;

- — личные документы заемщика / созаемщика;

- — документы, подтверждающие доходы заемщика / созаемщика;

- — документы о залоге;

- — документы на имущество;

- — прочие документы.

Инструкция

один

Первым этапом получения кредита в Сбербанке является заполнение анкеты на получение кредита. Его можно заполнить в отделении банка, а можно сделать онлайн на сайте. Необходимо указать персональные данные заемщика; информация о его финансовом состоянии, а также об уровне образования и занятости (должность, место работы, отрасль работы, текущий опыт работы на данном месте работы). Также есть вопросы относительно собственности, которой владеет заемщик.Вся информация должна быть заполнена максимально точно, ведь от этого во многом зависит решение банка. Более того, в будущем Сбербанку необходимо будет предоставить все подтверждающие документы.

Более того, в будущем Сбербанку необходимо будет предоставить все подтверждающие документы.

2

Для любого вида кредитования заемщику понадобится паспорт с отметкой о регистрации (но Сбербанк дает разрешение на временное проживание). В дополнение к нему вам необходимо будет предоставить документы, подтверждающие доходы заемщика, указанные в анкете. Это может быть справка 2-НДФЛ с обязательным указанием телефонной бухгалтерии, 3-НДФЛ для индивидуальных предпринимателей, работающих по авторско-правовым или гражданско-правовым договорам, налоговые декларации, справка Пенсионного фонда России о размере пенсии.

3

Следующий комплект документов подтверждает стаж работы сотрудника. Сюда входит копия трудовой книжки (выписка из нее), которая разбивается на страницы работодателем. Также Сбербанк принимает справки с места работы, в которых указывается должность и стаж работы, или копия трудового договора. Для крупных займов может потребоваться копия диплома. На этом требования к документам при выдаче потребительского кредита без залога заканчиваются.

четыре

При обеспечении в виде гарантий третьих лиц Сбербанк должен будет предоставить документы о поручителях. Их список аналогичен запрошенному заемщиком. Еще один вид потребительского кредитования, позволяющий получить крупные суммы в Сбербанке, — это залог под залог. В этом случае вам потребуется собрать документы по предмету залога. К ним относятся свидетельство о регистрации права собственности и документы, подтверждающие его возникновение; выписку из ЕГРП об отсутствии обременений; кадастровый паспорт; согласие супруга на регистрацию недвижимости в залог; разрешение органов опеки и попечительства в случае регистрации в квартире несовершеннолетних.

пять

Автокредит в Сбербанке можно получить без подтверждения дохода. Но для этого нужно внести первоначальный взнос в размере 30%. При таком варианте банк должен предоставить только паспорт и второй документ (военный билет, права, паспорт и т. Д.). В остальных случаях для получения автокредита потребуется подтверждение дохода и опыта. Также в число запрашиваемых документов по автокредиту входит договор купли-продажи, платежный документ автосалона (согласно которому будут перечисляться кредитные средства), копию паспорта ПТС, страховой полис и подтверждение авансовый платеж.

Также в число запрашиваемых документов по автокредиту входит договор купли-продажи, платежный документ автосалона (согласно которому будут перечисляться кредитные средства), копию паспорта ПТС, страховой полис и подтверждение авансовый платеж.

При покупке квартиры на вторичном рынке потребуется предварительный договор купли-продажи с продавцом и документы на приобретаемое имущество (жилищный паспорт, выписка из Домашней книги, справка об отсутствии обременений и долгов перед ЖКХ). .

6

Самый внушительный пакет документов сопровождает оформление ипотеки в Сбербанке. Помимо лица

Какие документы нужны для ипотеки в Сбербанке

Самая заветная мечта подавляющего большинства молодых россиян — собственная собственность.Однако реалии современного рынка практически полностью исключают возможность его приобретения за собственные деньги, а большой процент инфляции — это возможность накопления. Именно поэтому многие молодые люди вынуждены обращаться в различные финансовые учреждения и оформлять кредитные программы. Сегодня наиболее популярным является вопрос, какие документы нужны для ипотеки в Сбербанке. Ведь эта организация выдает самые выгодные программы и рассматривает каждую заявку на получение кредита индивидуально, учитывая множество различных факторов.

Сегодня наиболее популярным является вопрос, какие документы нужны для ипотеки в Сбербанке. Ведь эта организация выдает самые выгодные программы и рассматривает каждую заявку на получение кредита индивидуально, учитывая множество различных факторов.

Сбербанк: документы для оформления ипотеки

Для покупки недвижимости в рамках ипотечного кредитования заемщику необходимо подготовить два разных пакета документов: для обращения в банковскую организацию и для непосредственной покупки жилья.

Итак, документы на ипотеку в Сбербанке:

- справка с прямого места работы не менее полугода по форме 2-НДФЛ;

- заверенная выписка или нотариально заверенная копия трудовой книжки;

- ИНН и действующий паспорт гражданина РФ;

- анкета для регистрации кредитной программы;

- документы, удостоверяющие личность поручителя или созаемщика;

- копия сберегательного счета — на нем должна накапливаться сумма, составляющая не менее десяти процентов от стоимости приобретаемого жилья.

Сбербанк, ипотека: документы на квартиру

Приобретая жилье в кредит, заемщик должен предоставить в Сбербанк следующие документы:

- результаты оценочных работ приобретаемого имущества;

- кадастровый паспорт и детальный поэтажный план приобретаемого жилья;

- нотариально заверенное согласие супруга на приобретение недвижимого имущества;

- документов, удостоверяющих личность собственников имущества;

- нотариально заверенное согласие супруга или супруги собственника на продажу жилья;

- выписку или копию домовой книги;

- разрешение соответствующих органов на продажу недвижимости;

- договор купли-продажи.

Как получить наиболее выгодную программу?

Собрав все необходимые документы для ипотеки в Сбербанке, заемщику рекомендуется ознакомиться с программами предоставления льгот. Он должен помнить, что Правительство Российской Федерации постоянно разрабатывает программы помощи различным слоям населения. Так, например, сегодня можно получить солидную сумму денег по программе материнского капитала или военной ипотеки, при которой государство не только вносит большую часть первоначального взноса за приобретаемое жилье, но и ежемесячно выделяет средства на обслуживание жилья. ипотечная программа.Документы на ипотеку в Сбербанке также позволяют заемщику рассчитывать на выполнение следующих дотационных государственных программ:

Так, например, сегодня можно получить солидную сумму денег по программе материнского капитала или военной ипотеки, при которой государство не только вносит большую часть первоначального взноса за приобретаемое жилье, но и ежемесячно выделяет средства на обслуживание жилья. ипотечная программа.Документы на ипотеку в Сбербанке также позволяют заемщику рассчитывать на выполнение следующих дотационных государственных программ:

- жилье для молодых специалистов;

- военная ипотека;

- Губернаторская программа;

- материнский капитал.

Завершив любую из вышеуказанных субсидий, заемщик также может рассчитывать на получение наиболее мягких условий ссуды.

p>Как снизить ставку по ипотеке в Сбербанке? Условия получения ипотеки в Сбербанке

Необходимость рефинансирования ипотеки может возникнуть в нескольких случаях.Во-первых, такой причиной может служить тот факт, что процентная ставка по ипотеке в Сбербанке снизилась. Во-вторых, из-за изменения веса платежей при колебаниях обменного курса. И хотя Сбербанк предоставляет ипотеку в рублях, это не меняет того факта, что изменение курсов валют влияет на платежеспособность населения.

Во-вторых, из-за изменения веса платежей при колебаниях обменного курса. И хотя Сбербанк предоставляет ипотеку в рублях, это не меняет того факта, что изменение курсов валют влияет на платежеспособность населения.

Государственная поддержка

Прежде чем прибегать к уменьшению процентной ставки или выбору ипотечного кредита, предоставляемого банком, необходимо принять во внимание, что в некоторых случаях существует программа поддержки населения, реализуемая государством.Однако, даже если суммы, которые были доступны с 2015 года, стало затруднительно для выплаты заемщикам, можно ли снизить ставку по уже имеющейся ипотеке? Конечно есть. И для этого можно использовать несколько вариантов.

Как действовать?

Для начала необходимо написать заемщику кредитору соответствующее заявление. Сейчас рефинансируются все ведущие банки. Среди них можно выделить Сбербанк. Обратившись в это кредитное учреждение, вы можете рассчитывать на смену валюты, уменьшение суммы ежемесячных платежей, сокращение сроков платежей.

При использовании внутреннего перекредитования, корректировки ипотечного договора, Сбербанк рекомендует заемщика:

- Убедить банк в том, что запрошенные заемщиком средства будут гарантированно возвращены.

- Узнайте обо всех необходимых нюансах, включая существующие договоренности и внутреннюю политику организации (например, наличие ипотечного кредита с более низкой ставкой).

- Заявление должно быть составлено и подано, для чего необходимо проконсультироваться с менеджером.

Если банк готов удовлетворить заявку, то есть вынес положительный вердикт, заемщику придется принять новые соглашения и условия. Необходимо заранее узнать, какая ставка по ипотеке в Сбербанке.

В чем прикол?

Однако, хотя этот способ является наиболее правильным и удобным для клиента, его реализация не всегда возможна, поскольку банки не любят идти на уступки и понижать процентные ставки.Причину отказа в рефинансировании они вообще не объявляют.

Если заемщику было отказано в уменьшении суммы выплаты при его желании своевременно погасить долг, у него мало вариантов действий. Часто все сводится к получению нового кредита у брокера или другого банка на более выгодных условиях. Средства выдаются со всеми гарантиями и с полностью собранным пакетом документов. В этом случае обычно клиент не встречает сопротивления, что делает этот метод чрезвычайно популярным.Это ответ на вопрос, как снизить ставку по ипотеке в Сбербанке.

В каких случаях целесообразно рефинансирование за счет нового долга?

В каких случаях нужно спешить узнавать, как снизить процентную ставку с новым займом, а в каких нет? В первую очередь профессионалы советуют учитывать окончательный процент выплат. Например, если разница между новыми и старыми кредитами составляет всего 1%, то размер ежемесячных отчислений и выплат практически не будет отличаться.А в случае пересчета процентных ставок или инфляции такое преимущество может очень быстро сойти на нет.

Разница в 2% тоже не может дать сильного удовольствия, как говорят эксперты, но если человек взял 3 млн рублей, скажем, на 25-летний период, с понижением кредита с 14,5% годовых до 12,5%, такая процентная ставка На ипотеке в Сбербанке можно сэкономить около 2 млн рублей на переплатах.

Второй момент, на который следует обратить внимание, — наличие временной отсрочки и ограничений на досрочное погашение.И если нет возможности провести реструктуризацию и досрочное погашение новой ипотечной ссуды, при последующей попытке повторного запуска деньги могут вылиться клиенту в результате дополнительных проблем, судебных исков и судов.

Некоторые нюансы

Что еще может превратить ипотека в жилье? Сбербанк — крупная кредитная организация, но и у нее есть свои подводные камни.

Также можно отметить получение новой ссуды невыгодной для валюты клиента, что ценно, потому что многие граждане РФ уже в 2015 году столкнулись с большими проблемами.Им нужно было превратить долларовый перевод в рублевую ипотеку. В связи с этим стоит задать вопрос не только о том, можно ли снизить процентную ставку по ипотеке, но и возможно ли изменение валюты. Обычно кредиторы легко предоставляют человеку ссуду в рублевой валюте, которая позволяет выплатить долларовую задолженность.

В связи с этим стоит задать вопрос не только о том, можно ли снизить процентную ставку по ипотеке, но и возможно ли изменение валюты. Обычно кредиторы легко предоставляют человеку ссуду в рублевой валюте, которая позволяет выплатить долларовую задолженность.

Как изменить процентную ставку по ипотеке в Сбербанке? Этот вопрос интересует многих.

Что нужно учитывать?

Последний момент, на который при обращении стоит обратить внимание заемщику, — потраченные деньги, их количество необходимо для переоформления договора.Сумма этих расходов должна быть меньше суммы переплаты, которая осталась бы по старой ссуде. Однако если все те же условия соблюдены, а процентные ставки низкие, можно смело обращаться в банк. И после проведения предварительных расчетов и подобранных документов, а также консультации с менеджером, который определяет возможность снижения процентов, заемщик ждет переоформления договора на старый кредит. У нового кредитора вы также можете повторно передать залог недвижимого имущества.

Более того, при реструктуризации долгов сегодня есть возможность изменить перечень гарантий путем смены поручителя, залога объекта строительства и договора страхования. И нет разницы, будет ли новый поручитель юридическим или физическим лицом. Но для внесения таких изменений в первоначальный договор необходимо оговорить перспективу их последующего внесения. В этом случае все, что потребуется от заемщика, — это предоставление необходимого приложения.Однако специалисты советуют в обязательном порядке проконсультироваться с менеджером банка. Вот как снизить ставку по ипотеке в Сбербанке.

Когда и почему можно отказаться?

И хотя зачастую процедура получения ипотеки осложнений не вызывает, в этом вопросе тоже отказ в получении денег. В чем может заключаться причина отказа заемщику в выдаче ипотечной ссуды?

Ну, во-первых, любой банк, в том числе новый, проверит платежеспособность будущего заемщика.И при этом для него не будет важна положительная история выплат от других кредиторов. А во-вторых, такое же количество проверок проходит и предоставленная залоговая недвижимость. На это никоим образом не повлияет тот факт, что они были недавно проведены кредитором другого банка. Ведь клиент

А во-вторых, такое же количество проверок проходит и предоставленная залоговая недвижимость. На это никоим образом не повлияет тот факт, что они были недавно проведены кредитором другого банка. Ведь клиент

Снятие бремени по ипотеке Сбербанка: документы, сроки, отзывы

Клиенты банков знают, что с оформлением ипотеки они становятся собственниками собственной жилплощади, купленной за кредитные деньги, но на недвижимость накладывается обременение.Собственником жилья будет заемщик, но не все операции с ним можно проводить без банка. После выплаты долга бремя по ипотеке снимается. Сбербанк, как и другие учреждения, предлагает провести эту процедуру грамотно.

Последний платеж

Оплата ипотеки затруднена. Необходимо помнить дату платежа, чтобы не попасть в список просроченных. Но после долгих выплат день последнего платежа все же наступает.После этого расслабляться рано. Чтобы стать полноправным владельцем недвижимости, необходимо снять бремя ипотеки. Сбербанк по этой процедуре мало чем отличается от других кредитных организаций.

Понятие

Обременение предполагает набор условий, ограничивающих действия собственника недвижимости. Например, нельзя продать квартиру, произвести обмен, перепланировку или зарегистрировать родственника. Это получится, но только с письменного разрешения банка, который считается залогодержателем.Какие сделки запрещены, это прописано в договоре.

Даже последняя оплата не приводит к автоматическому снятию ограничений с жилой площади. Снятие обременений с квартиры по ипотеке Сбербанк самостоятельно не производит. Для этого клиенту необходимо обратиться в регистрирующий орган с заявлением. Какие документы требуются, уточняйте в Росреестре. Если вовремя не снять обременение, то это вызовет трудности в будущем.Например, при продаже недвижимости многие могут не согласиться на покупку такого дома.

Документация

Процедура снятия отягощений с квартиры путем ипотеки в Сбербанке осуществляется по установленным правилам. При совершении последнего платежа в банке необходимо взять справку об отсутствии задолженности. Предоставляется через 3 дня бесплатно. Этот документ не является обязательным, но его лучше иметь. Бывают случаи, когда при неверных расчетах на счету остаются копейки долга.Потом им начисляются штрафы, пени, из-за чего заказчик может стать просроченным.

Предоставляется через 3 дня бесплатно. Этот документ не является обязательным, но его лучше иметь. Бывают случаи, когда при неверных расчетах на счету остаются копейки долга.Потом им начисляются штрафы, пени, из-за чего заказчик может стать просроченным.

Принимает документы на снятие обременений по ипотеке Росреестр. Сбербанк предоставит справку об отсутствии задолженности. Необходимо собрать следующие документы:

- Письмо из банка, подтверждающее отсутствие исполнения обязательств по договору. Иногда необходимо предоставить ему выписку о ссудном счете.

- Заявление сторон, подписанное и заверенное сотрудниками банка.Его образец можно получить в банке или в Регистрационной палате.

- Ипотечный договор с его копией.

- Оригинал и копия ипотеки, в которой указано исполнение обязательств, а также срок погашения.

- Паспорта лиц, указанных в свидетельстве о собственности. Они должны присутствовать при подаче заявления.

- Свидетельство о собственности.

- Подтверждение об уплате госпошлины.

- Решение суда о прекращении действия ипотечного договора на его основании.

Точный перечень документов можно узнать в регистрирующем органе по месту жительства. Требования различаются в каждом регионе. Осуществляет снятие обременения по ипотеке Росреестр. Документы Сбербанк предлагает сдать сразу после выплаты долга, чтобы процедура прошла в срок.

Заявление

Важным этапом является написание заявки. Он идентифицирует такую информацию как:

- персональные данные о владельце;

- наименование, реквизиты;

- кредитные данные;

- информация об отсутствии взаимных обязательств;

- просьба об снятии обременения.

Сделать заявление на листе А4.

Варианты подачи документов

Где снятие бремени по ипотеке? Сбербанк предлагает клиентам обращаться в Росреестр. Только вы можете сделать это несколькими способами. Стандартный вариант — личное обращение в Федеральную службу государственной регистрации. В этом случае посредники отсутствуют, действия осуществляются лично клиентом или представителями банка.

В этом случае посредники отсутствуют, действия осуществляются лично клиентом или представителями банка.

Отправить документацию можно по почте ценным письмом.Подписи на заявках заверяются нотариально, но само письмо отправляется со списком приложений и уведомлением о вручении. Но этот вариант займет много времени — визит к нотариусу, отправка почты. Но все равно получаю новые свидетельства лично.

Возможна снятие обременения по ипотекеСбербанк в МФЦ. Такие организации действуют во многих городах, оказывая различные коммунальные услуги. Во-первых, центры создавались для упрощения процедуры подачи различных заявок и сокращения сроков выполнения.Но на практике все выглядит не так. Сроки оформления увеличены в связи с тем, что курьер занимается перевозкой документов.

Также можно по-другому осуществить снятие нагрузки по ипотеке. Сбербанк предлагает воспользоваться удобным вариантом — через Интернет. Подавать заявку необходимо через сайт Госслужбы.

Еще есть возможность провести процедуру с помощью риэлторов и агентств, оказывающих подобные услуги. Они сделают всю работу, только она не будет бесплатной.

Они сделают всю работу, только она не будет бесплатной.

Обращение в суд

Иногда снятие обременения не может производиться с согласия залогодержателя, и поэтому все осуществляется через суд. Так будет, если:

- банк был закрыт;

- пассажир исчез;

- работодатель не желает снимать бремя добровольно;

- заемщик скончался.

В этих случаях необходимо предоставить в суд договор, чеки, документы на наследство.Тогда процедура продлится дольше. Это пойдет на подачу иска в суд, а затем будет назначена встреча. Если суд вынесет положительное решение, нужно дождаться его вступления в силу. Затем подается заявление в Регистрационную палату о снятии обременения и решение суда.

Порядок действий

Процедура снятия обременения ипотеки в Сбербанке строится на следующих этапах:

- Получение документов в банке.Вам необходимо взять оригиналы и сделать необходимые копии.

- Оплата госпошлины.

- Запись в электронную очередь Росреестра.

- Встреча с сотрудником банка, подача ему заявления о снятии обременения.

- Квитанция регистратора квитанций о приеме документов.

- В назначенный день необходимо посетить Регистрационную палату и получить документы о снятии обременения.

Сколько времени длится снятие бремени по ипотеке в Сбербанке? По свидетельствам, на это уходит около месяца, но может потребоваться и два.Эту процедуру нужно выполнять сразу после погашения долга, потому что тогда в дальнейшем не возникнет сложностей с операциями с недвижимостью. Порядок снятия обременения по ипотеке в Сбербанке такой же, как и в других организациях.

Сроки

Важно своевременно списать заряд по ипотеке в Сбербанке. Установлены сроки для обязательного заполнения

т. Как снизить ставку по ипотеке в Сбербанке? Условия получения ипотеки в Сбербанке

Необходимость рефинансирования ипотеки может возникнуть в нескольких случаях.Во-первых, такой причиной может служить тот факт, что процентная ставка по ипотеке в Сбербанке снизилась. Во-вторых, из-за изменения веса платежей при колебаниях обменного курса. И хотя Сбербанк предоставляет ипотеку в рублях, это не меняет того факта, что изменение курсов валют влияет на платежеспособность населения.

Во-вторых, из-за изменения веса платежей при колебаниях обменного курса. И хотя Сбербанк предоставляет ипотеку в рублях, это не меняет того факта, что изменение курсов валют влияет на платежеспособность населения.

Государственная поддержка

Прежде чем прибегать к уменьшению процентной ставки или выбору ипотечного кредита, предоставляемого банком, необходимо принять во внимание, что в некоторых случаях существует программа поддержки населения, реализуемая государством.Однако, даже если суммы, которые были доступны с 2015 года, стало затруднительно для выплаты заемщикам, можно ли снизить ставку по уже имеющейся ипотеке? Конечно есть. И для этого можно использовать несколько вариантов.

Как действовать?

Для начала необходимо написать заемщику кредитору соответствующее заявление. Сейчас рефинансируются все ведущие банки. Среди них можно выделить Сбербанк. Обратившись в это кредитное учреждение, вы можете рассчитывать на смену валюты, уменьшение суммы ежемесячных платежей, сокращение сроков платежей.

При использовании внутреннего перекредитования, корректировки ипотечного договора, Сбербанк рекомендует заемщика:

- Убедить банк в том, что запрошенные заемщиком средства будут гарантированно возвращены.

- Узнайте обо всех необходимых нюансах, включая существующие договоренности и внутреннюю политику организации (например, наличие ипотечного кредита с более низкой ставкой).

- Заявление должно быть составлено и подано, для чего необходимо проконсультироваться с менеджером.

Если банк готов удовлетворить заявку, то есть вынес положительный вердикт, заемщику придется принять новые соглашения и условия. Необходимо заранее узнать, какая ставка по ипотеке в Сбербанке.

В чем прикол?

Однако, хотя этот способ является наиболее правильным и удобным для клиента, его реализация не всегда возможна, поскольку банки не любят идти на уступки и понижать процентные ставки.Причину отказа в рефинансировании они вообще не объявляют.

Если заемщику было отказано в уменьшении суммы выплаты при его желании своевременно погасить долг, у него мало вариантов действий. Часто все сводится к получению нового кредита у брокера или другого банка на более выгодных условиях. Средства выдаются со всеми гарантиями и с полностью собранным пакетом документов. В этом случае обычно клиент не встречает сопротивления, что делает этот метод чрезвычайно популярным.Это ответ на вопрос, как снизить ставку по ипотеке в Сбербанке.

В каких случаях целесообразно рефинансирование за счет нового долга?

В каких случаях нужно спешить узнавать, как снизить процентную ставку с новым займом, а в каких нет? В первую очередь профессионалы советуют учитывать окончательный процент выплат. Например, если разница между новыми и старыми кредитами составляет всего 1%, то размер ежемесячных отчислений и выплат практически не будет отличаться.А в случае пересчета процентных ставок или инфляции такое преимущество может очень быстро сойти на нет.

2% разница тоже не может дать сильного облегчения, как отмечают эксперты, но если человек взял взаймы 3 млн рублей, скажем, на 25-летний срок, снизив кредит с 14,5% годовых до 12,5%, то такая ставка по ипотеке в Сбербанке помогут сэкономить около 2 млн рублей на переплатах.

Второй момент, на который следует обратить внимание — наличие временной отсрочки и ограничений на досрочное погашение.А при невозможности реструктуризации и досрочного погашения новой ипотечной ссуды последующая попытка ссудить деньги может обернуться для клиента дополнительными проблемами, судебными тяжбами и судами.

Некоторые нюансы

Во что еще можно превратить ипотечное жилье? Сбербанк — крупная кредитная организация, но и у нее есть свои подводные камни.

Также можно отметить получение нового кредита в выгодной для клиента форме, что немаловажно, так как многие граждане Российской Федерации уже в 2015 году столкнулись с серьезными проблемами.Им нужно было перевести доллар в рублевую ипотеку. В связи с этим стоит задаться вопросом не только о возможности понижения процентной ставки по ипотеке, но и о возможности изменения валюты. Как правило, кредиторы легко могут предоставить человеку ссуду в рублях, которая позволит выплатить долларовый долг.

В связи с этим стоит задаться вопросом не только о возможности понижения процентной ставки по ипотеке, но и о возможности изменения валюты. Как правило, кредиторы легко могут предоставить человеку ссуду в рублях, которая позволит выплатить долларовый долг.

Как изменить процентную ставку по ипотеке в Сбербанке? Этот вопрос интересует многих.

Что нужно учитывать?

Последний момент, на который при обращении стоит обратить внимание заемщику, — денежные расходы, их размер, необходимый для переоформления договора.Сумма этих расходов должна быть меньше суммы переплат, остающихся по той же ссуде. Однако если все условия все же соблюдены, а процентные ставки низкие, можно смело обращаться в банк. И после предварительных расчетов и подобранных документов, а также консультации с менеджером по определению возможности снижения процентов заемщик ждет заключения договора на продление старого кредита. A n

Подписание окончательных кредитных документов: на что обращать внимание

В этой статье:

Вы подписываете много документов, когда покупаете и финансируете дом. Но именно эти окончательные кредитные документы обязывают вас совершить покупку и ипотеку, поэтому внимательно их изучите.

Но именно эти окончательные кредитные документы обязывают вас совершить покупку и ипотеку, поэтому внимательно их изучите.

- Ваша окончательная заявка на получение кредита должна точно отражать ваш доход, активы и объект недвижимости

- В вашем окончательном заключительном раскрытии подробно описаны условия и комиссии по кредиту.

- Убедитесь, что ваша личная информация и способ, которым вы вводите заголовок, верны.

Гораздо легче сделать это заранее дома и ответить на вопросы, чем в сжатые сроки в титульном офисе.

Подтвердите новую ставку (13 января 2021 г.)Прочтите и осознайте, прежде чем подписывать

Ваша дата закрытия — она же «дата подписания» — может быть беспокойной. Это потому, что сегодня вам нужно прочитать много бланков и поставить на них свою подпись. Многие из этих документов многословны и запутаны. Но важно понять их перед подписанием.

Почему это делается в спешке и под давлением? Вместо этого вы можете запросить копию этих документов раньше. Это дает вам возможность просматривать эти документы в удобном для вас темпе.И вы можете узнать обо всем, чего вы не понимаете, у своего поверенного или ответственного за закрытие дела.

Узнайте об этих приоритетных документах задолго до даты закрытия. И знайте, что искать в этих документах, включая мелкий шрифт. Это поможет избежать серьезных сожалений в дальнейшем.

Заключительное раскрытие

Ожидается, что в дату закрытия вы подпишете несколько форм, заметок и документов. И одно из самых важных — это заключительное раскрытие (CD). Поэтому ваш кредитор должен предоставить вам этот документ за три рабочих дня до запланированного закрытия.Бюро финансовой защиты потребителей рекомендует проверить:

- Ваше написание имени

- Эта сумма, срок, цель, продукт и тип ссуды соответствуют вашей последней оценке ссуды

- Ваша процентная ставка

- Есть ли у вашего кредита штраф за досрочное погашение?

- Есть ли у вашей ссуды балансовая оплата?

- Что ваш предполагаемый общий ежемесячный платеж соответствует вашей последней оценке кредита

- Если у вас есть элементы предполагаемых налогов, страховки и взносов, которых нет на условном депонировании

- Ваши конечные расходы соответствуют вашей последней оценке кредита.

- Ваши остатки наличных средств соответствуют вашей последней оценке кредита.

Еще четыре окончательных кредитных документа

Другие важные документы, которые вы также можете ожидать при закрытии, включают:

Вексель

Это ваше согласие на выплату ипотеки. В нем должна быть указана общая сумма займа; процентная ставка; последствия просрочки платежа; и, если у вас есть регулируемая ставка, объяснение того, как она может измениться.

Доверительный акт

Повторяя информацию из простого векселя, этот документ определяет ваши права заемщика.Это также дает вашему кредитору право требовать вашу собственность путем обращения взыскания, если вы не соблюдаете условия ипотеки. Посмотрите внимательно на формулировку внутри. Например, в разделе «размещение» должно быть указано, что вы будете проживать в доме в качестве основного места жительства.

Кроме того, в разделе «опасные вещества» говорится, что вам не разрешается хранить опасные материалы в вашем доме. А в разделе «ускорение» указано, что ваш кредит может быть погашен, если вы не внесете своевременные платежи по ипотеке или не соблюдаете условия кредита.Одно из таких условий — если вы продаете недвижимость, вы должны вернуть ссуду.

Первоначальное раскрытие условного депонирования

В этой выписке указаны точные суммы, которые вы будете вносить на свой счет условного депонирования (конфискации), если он у вас есть. В нем должна быть разбита ваша основная сумма и процентные платежи, а также указаны суммы конфискации для страхования и налогов.

В следующем разделе показано, как расходуются ваши средства условного депонирования (конфискации). Ищите строки, которые показывают ваш ежемесячный платеж условного депонирования, любые снятия средств для покрытия налогов и страхования, а также текущий баланс аккаунта.

Возврат

Вот форма, которая включается только при рефинансировании основного места жительства. В таком случае вы имеете право аннулировать кредит в течение трех рабочих дней. Если вы не рефинансируете, вы не имеете права отменить его после закрытия.

Но подождите; есть еще

Перечисленные выше документы являются наиболее важными, но не единственными документами, которые вы получите. Другие, менее важные элементы, включенные в ваш стек для проверки и подписания, могут включать:

- Форма сертификации заемщика. Этот документ подтверждает, что вся информация, которую вы предоставили в процессе подачи заявки, является точной и полной

- Ошибки и пропуски / соглашение о соответствии. Подписывая эту форму, вы разрешаете своему кредитору исправить ошибки в вашем кредитном пакете. Это может включать отсутствующий документ или подпись. Вы должны помочь кредитору в устранении этих проблем

- Заявление об обслуживании. Эта форма указывает, может ли ваше обслуживание ссуды быть переуступлено, продано или передано другой стороне, пока ссуда остается непогашенной

- Документы государственного и местного самоуправления. Они соответствуют требованиям местного правительства и правительства штата. Обычно они используются для сбора информации и защиты ваших прав

Почему стоит разобрать мелкий шрифт

Все эти документы требуют очень внимательного изучения.

«Обычно вы берете на себя обязательство выплатить большую сумму денег. И эти ежемесячные платежи будут продолжаться в течение многих лет », — говорит Марк Ли Левин, профессор школы управления недвижимостью и строительством Бернса Денверского университета.«Вы не можете позволить себе ошибиться».

Оспаривать подписанный вами юридический документ — тяжелая работа. Просто спросите Дж. Кейта Бейкера, координатора программы ипотечного банкинга и преподавателей в North Lake College.

«Допустим, вы попали в суд из-за спора по поводу одного из документов. Суды почти всегда соглашаются с написанным значением ипотеки. Адвокаты кредитора обычно пишут на этом языке. Таким образом, заемщик почти всегда проигрывает спор », — говорит Бейкер.

Бейкер видел много случаев сожаления заемщиков.

«Многие судьи абсолютно не симпатизируют тем, кто говорит, что не понимал или не читал то, что они подписали», — говорит он.

Профилактические действия, которые вы можете предпринять

Чтобы предотвратить угрызения совести заемщика, попробуйте следующие советы:

Получите закрывающие документы заранее. Полный комплект этих документов попросите у вашего заключительного. Сделайте это одновременно с вашим заключительным раскрытием, как минимум за три дня до закрытия.

Попросите юриста прочитать эти документы. «Было бы неплохо, если бы вас представлял поверенный», — говорит Левин. «Обычно это самое крупное финансовое обязательство, которое большинство людей берут на себя в своей жизни».

Внимательно проверьте цифры. «Убедитесь, что заемная сумма совпадает с суммой, указанной в смете ссуды и закрывающих формах раскрытия информации. И убедитесь, что вексель выставлен только на эту сумму », — говорит Бейкер.

Проверьте сумму денег, которую вам нужно привлечь к закрытию. «Это страница 3 заключительного раскрытия вкладки« Расчет наличных средств для закрытия », — отмечает Бейкер.

Главный вывод здесь — прочитать важные вещи, предпочтительно до вашего дня закрытия. Если у вас есть вопросы по кредиту, позвоните своему кредитору и ничего не подписывайте, пока не будете удовлетворены ответами.

Подтвердите новую ставку (13 января 2021 г.) .