руководителям предложили выдавать кредиты сотрудникам на покупку жилья

Риелторы направили в правительство письмо с предложением о создании упрощенной системы получения лицензий компаниями. Так, работодатели смогут выдавать кредиты сотрудникам по более выгодным условиям

Фото: depositphotos.comОбновлено в 13:33

Правительство просят разрешить компаниям выдавать кредиты своим сотрудникам на покупку жилья. Для этого необходимо создать упрощенную систему получения лицензий на корпоративное кредитование работников, говорится в письме премьер-министру РФ Михаилу Мишустину сети риелторских компаний «Этажи», пишут «Известия».

Подробности идеи Business FM рассказал глава компании «Этажи» Ильдар Хусаинов:

— Дать полную свободу бизнесу, причем неважно, маленькому, среднему. Допустим, маленький бизнес может выдавать [кредит] одному сотруднику, большой — большому количеству людей. Чтобы бизнес сам это определял, убрать контроль в этой части, компания свои деньги выдает людям на ипотеку, пусть выдает. Это их риски, пусть они ими управляют. Тем самым бы решалась неожиданным образом проблема капитала на этом рынке. Сейчас средний депозит 2,5%, если юрлица размещают. Есть компании, которые размещают крупные суммы. Есть огромные нефтяные компании, у которых ресурсы, им почему-то нужно вложить деньги на депозит, потом банку их выдавать. Если компании несут риски, у них есть деньги, пусть выдают, пусть повышают эффективность экономики.

Это их риски, пусть они ими управляют. Тем самым бы решалась неожиданным образом проблема капитала на этом рынке. Сейчас средний депозит 2,5%, если юрлица размещают. Есть компании, которые размещают крупные суммы. Есть огромные нефтяные компании, у которых ресурсы, им почему-то нужно вложить деньги на депозит, потом банку их выдавать. Если компании несут риски, у них есть деньги, пусть выдают, пусть повышают эффективность экономики.

— Если смотреть на сам механизм, как вы его видите? Оформлять ипотеку, привлекая банк, застройщика, а потом расписку?

— Зачем? Сами с кассы перечислили на счет. Есть, допустим, такой пункт, что это ипотека, в залог берется квартира. Под это можно закладную, пусть компания тоже выписывает. И они спокойно работают. Причем можно в электронном виде все это делать.

Авторы обращения считают, что работодатели вполне могут выдавать кредиты с более низким первоначальным взносом, так как у них есть возможность свободно распоряжаться собственными средствами. Что касается ипотечной ставки, ее можно привязать к показателям работы сотрудника и увеличить в случае его увольнения.

Что касается ипотечной ставки, ее можно привязать к показателям работы сотрудника и увеличить в случае его увольнения.

В нынешней экономической ситуации некоторым предприятиям это будет выгодно, говорит генеральный директор компании Ralf Ringer Андрей Бережной. В то же время для себя бизнесмен счел бы более привлекательной роль агента:

Андрей Бережной генеральный директор компании Ralf Ringer

Председатель Совета Ассоциации банков России, председатель комитета Госдумы по финансовому рынку Анатолий Аксаков считает, что работодатель может помочь сотруднику в получении ипотеки, но не может заменять собою банк:

Анатолий Аксаков председатель комитета Госдумы по финансовому рынку

Главный экономист ПФ «Капитал» Евгений Надоршин говорит, что и сейчас при желании работодатель может выдать сотруднику кредит на покупку жилья. Никакой необходимости законодательно закреплять предложение об ипотеке, по мнению эксперта, нет:

Евгений Надоршин главный экономист ПФ «Капитал»

Еще эксперт считает, что до получения ипотеки от работодателя сотрудник тоже должен будет подтвердить ему свою надежность, следовательно, проработать в компании несколько лет.

Добавить BFM.ru в ваши источники новостей?

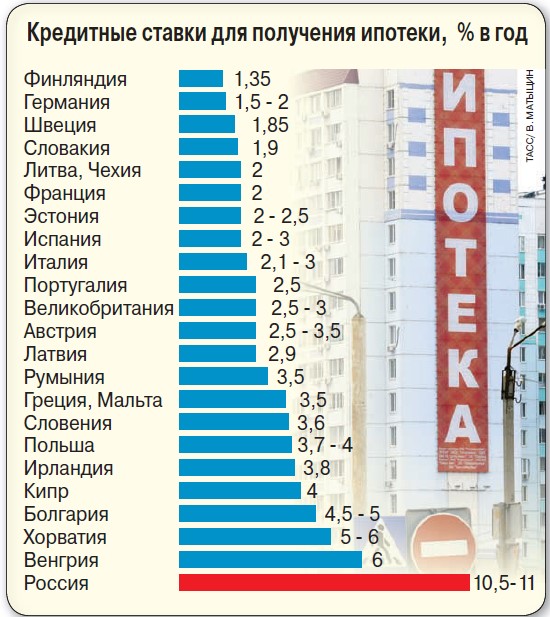

ИГОРЬ КУШНИР: СРЕДНЯЯ СТАВКА ПО ИПОТЕКЕ В ЕВРОПЕ СОСТАВЛЯЕТ 2,5% | ЧАО «Киевгорстрой»

Глава правления — президент компании «Киевгорстрой» Кушнир Игорь Николаевич в колонке для Mind проанализировал условия ипотечного кредитования в некоторых странах Европы – и поделился своими выводами.

С момента запуска в Украине программы ипотечного кредитования под 7% прошло больше 3 месяцев. За это время подписано чуть меньше 500 соответсвующих договоров. Пока программа популярна по большей мере среди СМИ — о ней активно пишут и рассказывают. А вот потенциальные заемщики брать участие не спешат, к сожалению. Чтоб разобраться с тем, «что пошло не так», проанализировал аналогичные условия ипотечного кредитования в некоторых странах Европы. И там есть на что посмотреть.

Сколько «стоит» ипотека в ЕС?Ставка по ипотечным кредитам в Австрии варьируется от 2 до 4%. Но история помнит случаи, когда она опускалась даже до 1,4%. Срок кредитования – до 30 лет, размер первого взноса – в среднем 25%. При этом размер месячного взноса по кредиту составляет до 40% от семейного дохода.

Но история помнит случаи, когда она опускалась даже до 1,4%. Срок кредитования – до 30 лет, размер первого взноса – в среднем 25%. При этом размер месячного взноса по кредиту составляет до 40% от семейного дохода.

Аналогичный срок и размер первого взноса на условиях ипотеки и в Испании. Годовая ставка составляет от 2,5 до 3,5%. Схожая ситуация в Италии и Польше: процентная ставка – 1,5–4% и 2,5–5% соответственно. При этом и там и там минимальный первый взнос составляет всего 10%.

Моим личным фаворитом среди стран в вопросе доступности ипотеки является Германия. В марте прошлого года в стране зафиксировали самый низкий процент годовой ставки – 0,68%. И хотя многие эксперты связывают настолько маленькие цифры с пандемией, в последующие месяцы она была не на много выше.

По состоянию на август прошлого года ставка по ипотечному кредиту в Германии сроком на 10 лет составляла 0,75%, на 15 лет – чуть больше 1%. На сегодняшний день эти цифры колеблются в диапазоне от 1,3 до 2%. Размер первого взноса – от 20%.

Размер первого взноса – от 20%.

Если свести все вышеизложенные данные в среднее арифметическое, ситуация выглядит так:

- ставка годовых – 2,5%;

- срок кредитования – 20–30 лет;

- размер первого взноса – 25% от стоимости жилья.

И «вишенка на торте»: размер взносов по ипотеке – всего 1/3 от месячного дохода семьи.

Как Украине приблизиться к похожим показателям?К сожалению, нам до таких показателей нужно еще расти. Или к счастью – потому что первый шаг уже сделан, а это, как говорится, половина пути. Понятно, что вышеупомянутые страны имеют более развитые экономики и возможностей «разгуляться» в вопросе ипотеки у них гораздо больше. Но и мы должны идти вперед.

Что еще можно было бы сделать?

Самое важное – перейти на покупку имущественных прав на недвижимость. Сегодня вопрос «Давать ли строящееся жилье в ипотеку?» решает банк. А приобретение имущественных прав позволило бы в разы увеличить количество договоров и поддержать строительную отрасль.

А приобретение имущественных прав позволило бы в разы увеличить количество договоров и поддержать строительную отрасль.

Конечно, есть сомнения в надежности застройщиков, поэтому банки и перестраховываются. Напомню, что относительно недавно «Киевгорстрой» тоже стал участником программы «Доступная ипотека». В компании определены 20 жилых комплексов, квартиры в которых можно купить в рамках государственной программы. Некоторые из них уже построены и вот-вот будут введены в эксплуатацию, некоторые – на этапе строительства. Выбрать есть из чего.

Необходимо расширить критерии для участия в программе. Известны ситуации, когда человек хочет взять квартиру в ипотеку, но не подпадает под определенные параметры. Тогда банк «забирает» клиента себе, оформляя ему покупку на своих условиях.

В этом контексте будет не лишним вспомнить, что за программу дешевой ипотеки боролись и продвигали ее внедрение представители власти самых высоких уровней. То есть было бы логично доработать возможности предложения 7% ипотеки, чем совсем ее потерять.

Ипотека нужна рынку недвижимости. Во всем мире она держит на себе отрасль, и Украина не является исключением. Надеюсь, что в ближайшее время мы сможем сделать правильные шаги в направлении развития программы «Дешевой ипотеки». Чтобы каждый, кому действительно нужно жилье, мог его приобрести.

Максим Артемьев о состоянии рынка жилья в России — Газета.Ru

Февраль нынешнего года выдался весьма событийным по части ипотечного кредитования. Началось с того, что президент Владимир Путин поручил премьеру Михаилу Мишустину и главе Центробанка Эльвире Набиуллиной «предоставить возможность снижения процентной ставки по программе льготной ипотеки для семей, имеющих двух и более детей».

В развитие президентского поручения главный банкир страны предложила расширить критерии льготной ипотеки для молодых семей, поскольку та сейчас не очень востребована. Затем Минфин объявил о предложении распространить программу «Семейная ипотека под 6% годовых» на строительство частных домов.

Одновременно Набиуллина предостерегла, что дальнейшее снижение ипотечной ставки может спровоцировать пузырь на рынке недвижимости, а именно рост цен на нее, который съест все преимущества от льготного кредитования. При этом профильный вице-премьер Марат Хуснуллин сказал, что льготные программы будут действовать и после 2024 года.

Торопливость чиновников в исполнении поручения президента, приводящая к противоречивым заявлениям, занятна сама по себе. Но эта суета не должна отвлекать внимание от основного вопроса в жилищной политике России сегодня: на что она направлена и к чему ведет?

Внимательно изучая выступления руководителей страны и принимаемые ими законы, нетрудно прийти к выводу, что, по их мнению, спасение утопающих — дело рук самих утопающих. Именно поэтому ставка сделана на ипотеку как на почти единственное средство решения жилищных проблем россиян.

Иными словами, у человека в современной России есть один только путь — покупка жилья, с ипотекой или без. Это подается как нечто рыночно-современное и потому безальтернативное. А поскольку большинство населения РФ сравнительно бедно и не способно выложить из кармана сразу требуемую сумму, то оно и обращается к банкам за ипотечными кредитами.

Это подается как нечто рыночно-современное и потому безальтернативное. А поскольку большинство населения РФ сравнительно бедно и не способно выложить из кармана сразу требуемую сумму, то оно и обращается к банкам за ипотечными кредитами.

Затюканные жизнью люди не особенно задумываются о справедливости такого порядка вещей, а финансисты, застройщики и остальные, кормящиеся от строительства, тем паче не думают о смене жилищной парадигмы. Первым виден свет в конце тоннеля в виде вожделенных квадратных метров, а ко вторым приходят стабильные сверхдоходы.

Государство тоже не внакладе, для него налицо одни только выгоды — политически обеспечивается стабильность, так как отягощенное ипотечной кабалой население не слишком раскачаешь на протестную активность. Оно предпочитает помалкивать, боясь потерять работу, а с ней и источник средств для выплаты жилищных кредитов. При этом к власти меньше претензий, считается, что раз никто никому ничего не должен, то люди сами обязаны решать свои жилищные проблемы, правительство здесь ни при чем, оно может только влиять на кредитную ставку.

Можно сказать, что в РФ реализуется вполне либертарианская мечта, когда государство несет минимальную ответственность за обеспечение населения жильем.

Что особенно удивляет — так это то, что сегодня люди, в отличие от советских времен, имеют возможность путешествовать по всему миру и из первых рук получать информацию о том, как там, в том числе в самых развитых странах, обстоят дела с жильем. Но при этом никто этим вопросом не интересуется и не сопоставляет мировую практику с отечественной. А за рубежом, по крайней мере, в развитых странах, нет такого шизофренического упора на ипотеку, и даже там, где она играет важную роль, ипотека сильно отличается от того, что принято понимать под ней в России.

Отмечу вкратце: везде важную роль играет социальное жилье, которое принадлежит муниципалитетам, как правило, но также может быть в собственности центрального или регионального правительства, благотворительных организаций и т.д. Яркий пример — HLM во Франции, которые составляют 16% всего жилья в стране, где проживают около десяти миллионов человек.

Это социальное жилье и составляет большую часть многоэтажного жилого фонда. В квартирах живет в среднем 42% населения Европы. Остальные — в отдельных домах и таунхаусах (semi-detached). Собственниками жилья являются 70% населения, остальные живут в съемном и совсем от этого не страдают. Причем в Германии, например, арендуют квартиры 49% жителей, а в Швейцарии — и вовсе 57%. В России же, после проведенной в 90-х приватизации жилья, арендатор рассматривается как неудачник.

Катастрофическая приватизация и непродуманное жилищное законодательство породило и другую проблему: самая большая по площади страна мира не только законсервировала советскую практику возведения человейников, но и всемерно ее усугубила — на смену 9-этажным «брежневкам» пришли 25-этажные «путинки». А в крохотной по территории Британии в многоэтажках проживает не более 10% населения.

Важен и юридический аспект — безумная разгонка ипотеки в России продолжает плодить жилье с неопределенной формой собственности, т. н. «конгломераты», не известные нигде более в мире, когда в одном доме соседствуют и частные квартиры, и не частные, непонятно, кому принадлежат хозяйственные площади, и нет органов самоуправления жильцов.

н. «конгломераты», не известные нигде более в мире, когда в одном доме соседствуют и частные квартиры, и не частные, непонятно, кому принадлежат хозяйственные площади, и нет органов самоуправления жильцов.

Необходимо понимать, что в Европе, Америке и т.д. ипотека предоставляется почти исключительно под «индивидуальное жилищное строительство», говоря бюрократическим языком РФ. Кредиты под покупку квартир — более редкое явление. Да и квартиры там не покупают, если подходить строго юридически, а выкупают доли в жилищном кооперативе или кондоминиуме.

У нас же в результате ипотечного бума городское и пригородное пространство загаживается уродливыми крольчатниками для людей (строительство многоэтажек в пригородах вообще, на мой взгляд, — верх безумия). Недаром Восточная Европа с ее социалистическим наследием лидирует по части переуплотнения обитаемой среды — и это они еще Россию в статистику не включили. В итоге стандартный город России все больше походит на убогий китайский типа Ухани.

Власть снимает с себя социальные обязательства, поскольку муниципалитеты и регионы отчитываются за выданные ипотечные кредиты, а не за построенное ими социальное жилье, которого не существует. В результате государство идет на огромные траты, покупая детям-сиротам и прочим уязвимым категориям квартиры, а не предоставляя им социальное жилье, как делается во всем мире.

Не развивается рынок коммерческой аренды жилой недвижимости (дореволюционные «доходные дома»), она сведена к сдаче квартир физическими лицами — это как если бы импорт одежды и обуви до сих пор осуществляли челноки.

Так что последние заявления властей об ипотеке оптимизма не внушают. Отказываться от текущего курса никто не собирается, а общество безразлично в целом к этой проблеме. Так что ипотечное рабство у нас еще надолго.

Обременение недвижимого имущества в Германии — Поземельный долг (Grundschuld)

Обременение недвижимого имущества в Германии — Поземельный долг (Grundschuld)

Понятие, функции поземельного долга (Grundschuld) и отличие от ипотеки

Наиболее часто используемой формой обременения недвижимости в Германии является поземельный долг. Поземельный долг (по-немецки „Grundschuld“, по-латински „debitum fundi“) – это, как и ипотека, залоговое право на недвижимое имущество. Используется также термин „долг, обеспеченный залогом недвижимого имущества“.

Поземельный долг (по-немецки „Grundschuld“, по-латински „debitum fundi“) – это, как и ипотека, залоговое право на недвижимое имущество. Используется также термин „долг, обеспеченный залогом недвижимого имущества“.

Определение поземельного долга содержится в статье 1191 Гражданского Кодекса ФРГ: „Земельный участок может быть обременен таким образом, чтобы лицу, в пользу которого установлено обременение, должна быть выплачена определенная денежная сумма за счет земельного участка (поземельный долг)“.

Поземельный долг возникает в случае, когда банк или частный кредитор (залогодержатель) и собственник недвижимого имущества (залогодатель) договариваются об установлении данной формы обеспечения исполнения обязательства. Производится официальное нотариальное засвидетельствование данного факта и подается совместное заявление о внесении соответствующей отметки в поземельную книгу (Grundbuch) при Ведомстве земельного кадастра (Grundbuchamt).

Поземельный долг — это обеспечительное средство в абстрактом виде. Условия погашения платежа, процентная ставка, срок действия, право расторжения и прочие аспекты кредита определяются исключительно заключенным договором займа. Сумма поземельного долга не обязана соответствовать конкретному займу, который он обеспечивает. Если изначально невозможно предвидеть, какова будет необходимая сумма кредита, то поземельный долг может дополняться в необходимом объеме или регистрироваться в запас.

Условия погашения платежа, процентная ставка, срок действия, право расторжения и прочие аспекты кредита определяются исключительно заключенным договором займа. Сумма поземельного долга не обязана соответствовать конкретному займу, который он обеспечивает. Если изначально невозможно предвидеть, какова будет необходимая сумма кредита, то поземельный долг может дополняться в необходимом объеме или регистрироваться в запас.

Таким образом, поземельный долг, в отличие от ипотеки, не является акцессорным обязательством. Это означает, что данная форма залога не зависит от того основного обязательства, в обеспечение исполнения которого он установлен. Требование по займу может быть перенесено без поземельного долга, а поземельный долг может быть перенесен отдельно без требования займа. Запись о поземельном долге находится в поземельной книге вне зависимости от наличия требования по займу. В этом отношении поземельный долг похож на такой неакцессорный способ обеспечения исполнения обязательства, как банковская гарантия согласно ст.

Так как речь идет об «абстрактном» залоговом праве, поземельный долг может возникнуть ранее обязательства по договору займа и может продолжаться, когда прекратилось обязательственное отношение (договор займа). В случае, если кредит погашается, то поземельный долг автоматически не аннулируется.

В отличие от поземельного долга, ипотека является акцессорным правом. Ипотечное право формируется при наличии требования по займу. Его возникновение и наличие непосредственно зависит от залогового требования, т.е. оно имеет место, только когда требование имеется в наличии и соответствует ему по размеру. Согласно статье 1153 Гражданского кодекса ФРГ требование не может быть перенесено без зарегистрированной на него ипотеки, и ипотека не может быть перенесена отдельно без обеспечения требованием. Таким образом, главное отличие поземельного долга от ипотеки заключается в том, что поземельный долг юридически «оторван» от обязательства, которое он обеспечивает.

Однако, несмотря на то, что поземельный долг в правовом смысле независим от обеспеченного требования, такой долг и обеспеченное требование взаимосвязаны в специальном обеспечительном договоре (Sicherungsvertrag), который регламентирует назначение поземельного долга (т. е. какие требования залогодержателя обеспечиваются данным залогом недвижимого имущества). После погашения всех требований залогодержателя или в случае невыплаты кредита залогодержателем, залогодатель имеет право предъявить залогодержателю требование о возврате поземельного долга. Данное требование может быть направлено на уступку поземельного долга залогодателю или на его аннулирование.

е. какие требования залогодержателя обеспечиваются данным залогом недвижимого имущества). После погашения всех требований залогодержателя или в случае невыплаты кредита залогодержателем, залогодатель имеет право предъявить залогодержателю требование о возврате поземельного долга. Данное требование может быть направлено на уступку поземельного долга залогодателю или на его аннулирование.

В случае, если пометка о поземельном долге в поземельной книге должна быть анулирована, требуется нотариально заверенное согласие залогодержателя на аннулирование. Заявление об аннулировании записи должно быть подано Ведомству земельного кадастра.

Уступка поземельного долга, т.е. когда последний остается и переписывается на залогодателя (собственника недвижимости), имеет преимущество в том, что в будущем поземельный долг может использоваться вновь как кредитный залог («повторное использование»). При этом пометка о ранге поземельного долга остается в поземельной книге, что является решающим при определении ценности залога. Возможность повторного использования поземельного долга сокращает расходы на нотариальное засвидетельствование и регистрацию в Ведомстве земельного кадастра.

Возможность повторного использования поземельного долга сокращает расходы на нотариальное засвидетельствование и регистрацию в Ведомстве земельного кадастра.

Пример: A регистрирует в отношении своей недвижимости поземельный долг в пользу Б для обеспечения перед Б займа, который еще не выплачен. Затем между A и Б возникают противоречия. Б отказывается выплачивать займ.

В данном случае был зарегистрирован поземельный долг. Отсутствие кредитного требования за неимением условия акцессорности не может воспрепятствовать возникновению поземельного долга. Однако, ввиду того, что заем не был выплачен, изначальные цели залога недвижимого имущества становятся недействительными. A имеет право требовать от Б уступку поземельного долга (т.е. перепись на A) или его аннулирование.

Поземельный долг, подтвержденный долговым письмом (Briefgrundschuld) и поземельный долг, не подтвержденный долговым письмом (Buchgrundschuld)

Поземельный долг может быть подтвержден долговым письмом, в котором указан обремененный земельный участок, а также содержится информация о кредиторе, обеспеченной сумме долга и процентной ставке (по немецки такой поземельный долг называется „Briefgrundschuld“). Для удаления записи о поземельном долге, подтвержденого долговым письмом, из поземельной книги, необходимо предоставить нотариальную заявку на удаление поземельного долга от залогодателя, нотариально заверенное согласие залогодержателя и долговое письмо.

Для удаления записи о поземельном долге, подтвержденого долговым письмом, из поземельной книги, необходимо предоставить нотариальную заявку на удаление поземельного долга от залогодателя, нотариально заверенное согласие залогодержателя и долговое письмо.

Если поземельный долг выдан без долговой книги (по-немецки „Buchgrundschuld“) , то информация о нем содержится только в поземельной книге. Для удаления записи из поземельной книги необходимы нотариальная заявка залогодателя и нотариально заверенное согласие залогодержателя.

Поземельный долг, не подтвержденный долговым письмом (Buchgrundschuld), можно уступить только путем внесения записи об уступке в поземельную книгу. Для поземельного долга, подтвержденного долговым письмом (Briefgrundschuld), внесение данного изменения в поземельную книгу не является обязательным. Таким образом может возникнуть ситуация, когда в поземельной книге залогодержателем указано лицо, которое в результате уступки поземельного долга на самом деле уже не является залогодержателем.

Солидарный поземельный долг (Gesamtgrundschuld)

Речь о солидарном поземельном долге (по-немецки „Gesamtgrundschuld“) идет в том случае, когда данный залог устанавливается в отношении нескольких объектов недвижимости, которые могут принадлежать даже различным владельцам. Солидарный поземельный долг не определен в законодательном порядке, однако определена солидарная ипотека (§ 1132 Гражданского кодекса ФРГ). Условия для предоставления ипотеки могут быть применены к солидарному поземельному долгу (§ 1192 Гражданского кодекса ФРГ). Согласно предписаниям по отношению к солидарному долгу (§ 421 Гражданского кодекса ФРГ), каждый отдельный объект недвижимости несет ответственность по всей сумме солидарного поземельного долга. Залогодержатель может выбрать, за счет какого объекта недвижимости будут удовлетворены его требования. Он также вправе потребовать удовлетворения своих требований единовременно от всех собственников недвижимости, обремененных солидарным поземельным долгом. В случае, если требования залогодержателя были удовлетворены за счет одного или нескольких объектов недвижимости, то все другие участки освобождаются от ответственности за это (§ 1181 п.2 Гражданского кодекса ФРГ).

В случае, если требования залогодержателя были удовлетворены за счет одного или нескольких объектов недвижимости, то все другие участки освобождаются от ответственности за это (§ 1181 п.2 Гражданского кодекса ФРГ).

Основные положения Гражданского кодекса ФРГ (BGB) в отношении поземельного долга:

§ 1191 Понятие Поземельный долг

(1) Земельный участок может быть обременен таким образом, чтобы лицу, в пользу которого установлено обременение, должна быть выплачена определенная денежная сумма за счет земельного участка (поземельный долг).

(2) Подобное обременение может быть установлено и таким образом, чтобы за счет земельного участка выплачивались проценты по денежной сумме и исполнялись иные дополнительные обязательства.

§ 1192 Применяемые предписания

(1) В отношении поземельного долга соответственно применяются предписания об ипотеке, если только не следует иного вследствие того, что поземельный долг не предполагает наличие требования.

(1а) В случае, если поземельный долг был оформлен в качестве гарантии выполнения определенного требования (обеспечительное обременение земельного участка), то возражения, которые собственник вправе предъявить на основании обеспечительного договора с бывшим кредитором в отношении поземельного долга могут быть противопоставлены каждому из приобретателей долга, обеспеченного залогом недвижимого имущества. Положения § 1157 п. 2 в таком случае не применяются. В остальном положения § 1157 действительны.

(2) В отношении процентов по поземельному долгу применяются предписания о процентах по ипотечному требованию.

§ 1181 Прекращение ипотеки удовлетворением за счет стоимости земельного участка

(1) В случае удовлетворения кредитора за счет стоимости земельного участка ипотека прекращается.

(2) Если кредитор получит удовлетворение за счет стоимости одного из земельных участков, обремененных общей ипотекой, то от ипотеки освобождаются и остальные участки.

(3) К удовлетворению за счет стоимости земельного участка приравнивается удовлетворение за счет стоимости предметов, на которые распространяется ипотека.

§ 1132 Ответственность при общей ипотеке

(1) Если для обеспечения требования установлена ипотека на несколько земельных участков (солидарная ипотека), то на каждый земельный участок может быть обращено взыскание по требованию в полном объеме. Кредитор может по своему усмотрению требовать удовлетворения в целом или в части из каждого отдельного участка.

(2) Кредитор имеет право распределить сумму требования между отдельными участками таким образом, чтобы за счет каждого из них удовлетворялась определенная часть требования. В отношении распределения соответственно применяются предписания §§ 875, 876 и 878.

§ 1153 Передача ипотеки и требования

(1) С передачей требования к новому кредитору переходит также ипотека.

(2) Требование не может быть передано без ипотеки, а ипотека не может быть передана без требования.

Для россиян или жителей Германии? Без разницы. Для всех! Кому обязательно стоит брать ипотеку в Германии и почему? Инвестируя в доходную недвижимость Германии, вы должны включить только рациональное и аналитическое мышление и отключить все эмоции. Это чисто вложение и приумножение вашего капитала. И здесь для вас важно только: сколько я вложу, сколько я буду получать от этого регулярно и что я получу на выходе. И ваши эмоции и предрассудки из прошлого не должны играть никакой роли в принятии решения.Может быть у вас и был плохой опыт в России или на родине (коллекторы, судебные приставы, распри с банками и т.д.). Но это не имеет никакого отношения к Германии. Вы должны выбросить это из головы и полностью изменить свой подход. Причин для покупки доходной недвижимости в Германии в ипотеку несколько. Но мы рассмотрим здесь самые основные на сегодня. Отмывание денег!

Сегодня я слушала одну лекцию на тему закона об отмывании денег.

А что было бы, если бы вы взяли ипотеку в Германии? Тогда вы могли бы сразу заявить риэлтору или застройщику, что планируете инвестировать, например, 20% первоначальный взнос, а остальные 80% — это ипотека от немецкого банка. А теперь возьмем еще к описанному выше математические подсчеты. Покупаем вместо одной квартиры сразу пять!

Одно дело — инвестировать в недвижимость Германии первоначальный взнос 500.000 евро и купить всего одну квартиру. А другое дело, если эти 500.000 евро, например, 20% от общей инвестиции. Многие не различают покупку недвижимости для собственного пользования и покупку доходной недвижимости в Германии. Доходная недвижимость приносит вам ДОХОД. Этим доходом от аренды/арендатора вы обслуживаете кредит. Фактически вашу ипотеку погашает арендатор.

Давайте это сравним просто с покупкой какой-то компании. Представим, что у вас есть друг, у которого преуспевающая компания. И он решил уйти на заслуженный отдых и продать свою компанию. Вы знаете, что дела у этой компании идут прекрасно, уверены в её будущем, посмотрели дебет-кредит и т.д. Но у вас нет денег на покупку этой компании. Всего 10% (50.000 евро) от её стоимости 500.000 евро.

То же самое и с недвижимостью в Германии. Никто из инвесторов не покупает доходную недвижимость за собственный капитал. Кто-то вносит только расходы при покупке, а кто-то вносит ещё дополнительно первоначальный взнос 10-20%. Но не больше. Кстати, если вы нерезидент, вы тоже могли бы претендовать на получение ипотеки более 50%, а может быть, и до 100% от оценочной стоимости объекта. Это возможно только при условии, если у вас высокая степень платёжеспособности (см. таблицу ниже). Проценты по ипотеке экономят ваши налоги!

Ещё один важный момент, который играет огромную роль. Проценты по кредиту списываются с налогов и уменьшают не только налогооблагаемый доход, но и сокращают вашу налоговую прогрессию. Возьмем опять ту же самую квартиру за 500.000 евро, которая приносит вам 3% в год (=15.000 евро). Затем из дохода вычитаются амортизация здания, возможные ремонты, неперекладываемые на арендатора текущие и другие расходы. И только после их вычета остаётся налогооблагаемый доход. А если мы ещё вычтем проценты по ипотеке? Например, за 450.000, указанные выше, вы платите 1%. И эти 4.500 евро вычитаются из вашего налогооблагаемого дохода дополнительно. И у вас не только меньше доход и меньше налоги, но еще и более низкая налоговая прогрессия. Грядущая инфляция!

Следующий важный момент: инфляция. Если вкладчику она выходит боком, т.к. в Германии уже 10 лет нет процентов на вклады, то заёмщику она как раз-то на руку. Ваш кредит обслуживает реально арендатор. Если вы составили правильный договор аренды, то вы проиндексировали аренду. Индексация не будет соответствовать 1:1 предстоящей инфляции, но она защищает ваши регулярные поступления, текущие доходы хотя бы большей частью от инфляции. Как правило, начальное погашение тела кредита составляет сегодня 2%. Вместе с растущей инфляцией год за годом не только сокращается остаток кредита приблизительно на 2% в первый год, но к концу года ещё падает его реальная стоимость на величину инфляции. Через 10 лет вы погасили 21% от 500.000 евро, и ваш остаточный долг составил бы ок. 395.000.

Но вы поступили по-умному и купили недвижимость всего на 2,5 млн евро, взяв 2 млн евро в ипотеку. Вам только надо задуматься над этими цифрами, и вы поймете смысл кредита и посмотрите на него совсем с другой стороны. А не будете смотреть на него, как говорится, «со своей колокольни»…

Andrew Carnegie сказал: «90% миллионеров разбогатело за счёт инвестиций в недвижимость». Теперь вы скажете: «Наконец-то я понял (или поняла) и начнёте медленно-медленно так раскачиваться, думать дальше, искать, «где же собака зарыта», спрашивать мнение или совет у некомпетентных друзей и знакомых… А время идёт и идёт… И с января мир будет совсем другим. Как только закончится действие Закона о защите от банкротств, сразу полетят одна за другой проблемные компании, усугубится и без того нерадужное положение банков, которые поднимут свою маржу и будут более осторожны в выдаче кредитов. И тогда вся вышеназванная схема не пройдёт. У Вас остались вопросы? Вы не до конца разобрались? Обращайтесь за личной консультацией по ссылке: Контакты

Вы хотите быстро и эффективно разобраться именно в вашей ситуации и какую доходную недвижимость вы можете себе позволить или нет? И есть ли у меня для вас подходящий доходный объект?

Запись на бесплатную консультацию по доходной недвижимости/ Декабрь 2020. |

Может быть кто-то из вас уже сталкивался с такой ситуацией: вы из России обращаетесь к застройщику или к риэлтору в Германии по какому-то конкретному объекту, а они вообще не реагируют. Вы себе так думаете: «Что за идиот?! Пошёл он куда подальше… Я приношу ему деньги наличными, а он даже и не отвечает». А застройщик или риэлтор думают так: «Зачем мне связываться с русским клиентом и его наличными деньгами, если я должен сто раз проверить и перепроверить, кто он и что он и откуда у него такие деньги, нести за это ответственность своей головой и рисковать, если это окажется отмывание денег. Лучше я вообще с ним не буду связываться. Спрос и так большой, желающих достаточно и в Германии, без всякого риска».

Может быть кто-то из вас уже сталкивался с такой ситуацией: вы из России обращаетесь к застройщику или к риэлтору в Германии по какому-то конкретному объекту, а они вообще не реагируют. Вы себе так думаете: «Что за идиот?! Пошёл он куда подальше… Я приношу ему деньги наличными, а он даже и не отвечает». А застройщик или риэлтор думают так: «Зачем мне связываться с русским клиентом и его наличными деньгами, если я должен сто раз проверить и перепроверить, кто он и что он и откуда у него такие деньги, нести за это ответственность своей головой и рисковать, если это окажется отмывание денег. Лучше я вообще с ним не буду связываться. Спрос и так большой, желающих достаточно и в Германии, без всякого риска».

.jpg) Тогда у него уже другой подход к вам. Он знает, что вы обратитесь в банк, и банк проверит или не проверит, откуда у вас 20%. А если эта сумма небольшая, то у него подозрения на отмывание денег, скорей всего, и не возникнет. Мало того, у застройщика не болит голова о том, что в процессе строительства вы могли бы вдруг не выплатить все транши до конца. Чего в жизни не случается?! Т.е. он обезопасил себя уже на 100% и получит все транши до окончания строительства. Теперь он может спать спокойно, т.к. это кредитные деньги, и ему не надо беспокоиться за отмывание денег.

Тогда у него уже другой подход к вам. Он знает, что вы обратитесь в банк, и банк проверит или не проверит, откуда у вас 20%. А если эта сумма небольшая, то у него подозрения на отмывание денег, скорей всего, и не возникнет. Мало того, у застройщика не болит голова о том, что в процессе строительства вы могли бы вдруг не выплатить все транши до конца. Чего в жизни не случается?! Т.е. он обезопасил себя уже на 100% и получит все транши до окончания строительства. Теперь он может спать спокойно, т.к. это кредитные деньги, и ему не надо беспокоиться за отмывание денег.

А 80% — это ипотека. Тогда у вас будет ещё ипотека на 2 млн евро, и вы можете купить пять таких квартир, всего на 2,5 млн евро. И это огромная разница (см. таблицу ниже).

А 80% — это ипотека. Тогда у вас будет ещё ипотека на 2 млн евро, и вы можете купить пять таких квартир, всего на 2,5 млн евро. И это огромная разница (см. таблицу ниже).

Инвестировав первоначальный взнос в недвижимость Германии, вы не только спасаете этот капитал от отрицательных процентов и инфляции, но и приумножаете его за счет кредитного плеча. В примере в таблице ниже в 3,49 раза (вместо 1,57).

Инвестировав первоначальный взнос в недвижимость Германии, вы не только спасаете этот капитал от отрицательных процентов и инфляции, но и приумножаете его за счет кредитного плеча. В примере в таблице ниже в 3,49 раза (вместо 1,57).

Что стало через 10 лет? (См. таблицу ниже, в которой я для упрощения привожу только те цифры, о которых этот блог. Здесь однозначно не все ваши денежные потоки и, тем более, не налоги или расходы при покупке).

Что стало через 10 лет? (См. таблицу ниже, в которой я для упрощения привожу только те цифры, о которых этот блог. Здесь однозначно не все ваши денежные потоки и, тем более, не налоги или расходы при покупке).

Вы можете войти в их число или нет. Решать вам!

Вы можете войти в их число или нет. Решать вам!

20 мин.) по ссылке:

20 мин.) по ссылке:

чем жертвуют иностранцы ради ипотеки

C 1 июля 2018 года, в соответствии с указом, подписанным Владимиром Путиным, в России появится электронная ипотечная закладная, которая обеспечит переход от бумажного оборота к электронному. Данная мера направлена на то, чтобы снизить процентные ставки по ипотечным кредитам для россиян. Наши сограждане при обсуждении ипотечного вопроса продолжают апеллировать к низким процентным ставкам за рубежом. Корреспондент «МИР 24» узнала, как выдают ипотеку за границей, а также довольны ли условиями местные жители, и чем им приходится жертвовать, чтобы погасить задолженность перед банком.

США

Система ипотечного кредитования в Соединенных Штатах Америки наиболее приближена к российской, особенно если сравнивать со Старым Светом. В США так же, как и в России, гражданин приходит в банк, получает одобрение на кредит и покупает жилье. Те, кто стоял у истоков российской ипотеки, с самого начала считали, что американская модель более эффективна.

Те, кто стоял у истоков российской ипотеки, с самого начала считали, что американская модель более эффективна.

До 2008 года взять ипотеку в Штатах было до смешного просто: нужно было заполнить заявление. Никаких справок с работы, даже постоянный доход не был необходимостью, как и первоначальный взнос. Американцы не боятся долгих кредитов, поэтому займ на 30 лет – в порядке вещей, хотя в первые десять лет гражданин оплачивает только проценты и лишь потом – тело кредита. Столь мягкие условия привели к проблемам в компаниях по рефинансированию, что и создало предпосылки для экономического кризиса.

На сегодняшний день американцы предпочитают ипотеку с фиксированной процентной ставкой – то есть той, которая остается неизменной в течение всего срока выплаты. Чтобы стать заемщиком, надо быть не моложе 25 лет, но не старше 75. После кризиса банки стали учитывать как доход клиента, так и личные накопления – например, пенсионные, дивиденды и доход от арендной платы.

Однако несмотря на все это, американцы все равно почти не получают отказов из-за высокой конкуренции банков. Средняя фиксированная ставка по кредиту на 30 лет сегодня оставляет 3,72%, а размер первоначального взноса может быть в пределах 10-50%. Некоторые банки до сих пор не требуют первоначального взноса.

Однако несмотря на все это, американцы все равно почти не получают отказов из-за высокой конкуренции банков. Средняя фиксированная ставка по кредиту на 30 лет сегодня оставляет 3,72%, а размер первоначального взноса может быть в пределах 10-50%. Некоторые банки до сих пор не требуют первоначального взноса.

Однако несмотря на все это, американцы все равно почти не получают отказов из-за высокой конкуренции банков. Средняя фиксированная ставка по кредиту на 30 лет сегодня оставляет 3,72%, а размер первоначального взноса может быть в пределах 10-50%. Некоторые банки до сих пор не требуют первоначального взноса.Американцы известны своей мобильностью, они часто переезжают из штата в штат, поэтому одинокие люди редко берут на себя долговые обязательства. По той же причине гораздо реже берут кредиты на квартиры, чем на дома. Американцев активно предупреждают, что ипотеку следует брать тогда, когда планируешь жить в доме в течение длительного времени, потому что так дешевле.

Многие американцы предпочитают пользоваться услугами ипотечных брокеров, задача которых заключается в том, чтобы добиться наилучшего предложения со стороны банка, опять же из-за высокой конкуренции с банками можно торговаться.

ГЕРМАНИЯ

В Германии можно взять ипотеку по двум схемам: по стандартной ипотечной ставке около 1,9% или по модели накопления и кредитования строительных сберегательных касс.

В первом случае нужно внести первоначальный взнос не менее 20%, а ежемесячный платеж должен быть не более 35% от дохода семьи. При этом доход заемщика должен быть не менее 20 тысяч евро в год. Банки с одной стороны не хотят рисковать сами, а с другой – ввергать клиентов в долговую яму. Максимальный срок кредита в данном случае составляет 20 лет. Но в некоторых случаях можно взять кредит и на 30 лет, тогда в течение 10 лет платятся проценты, а остальные 20 – тело кредита. Если раньше немцы предпочитали покупать дома, то в последнее время перевес в сторону квартир. Молодые люди больше не хотят жить за городом, как их родители.

«Сегодня молодые немцы все чаще предпочитают квартиры, а не дома, потому что хотят жить ближе к центру города. Дома подразумевают то, что ты живешь за городом, а это значит больше расходов на содержание автомобиля или общественный транспорт. Дома берут, когда появляются дети, а это в Германии не раньше 30-35 лет сейчас, если говорить про города, в деревнях чуть раньше – 28-30.

Когда немцы берут ипотеку, они предпочитают займ надолго, лучше лет на 30. Они даже не всегда уверены, что доживут до окончания выплат или не переедут в дом престарелых. Если это случается раньше погашения кредита, то дети могут решать, что делать с жильем – возвращать обратно банку или выплатить сумму до конца и стать собственником», – рассказал гражданин Германии Йоханс.

Когда немцы берут ипотеку, они предпочитают займ надолго, лучше лет на 30. Они даже не всегда уверены, что доживут до окончания выплат или не переедут в дом престарелых. Если это случается раньше погашения кредита, то дети могут решать, что делать с жильем – возвращать обратно банку или выплатить сумму до конца и стать собственником», – рассказал гражданин Германии Йоханс.Сберегательные кассы работают по такому принципу: вкладчик в течение определенного времени (не менее 24 месяцев) копит 50% от предполагаемой стоимости жилья. На эту сумму ежегодно начисляются 2-3%, а также ежегодная премия от государства, специальные взносы обязан переводить и работодатель вкладчика. Когда на счету накапливается нужная сумма, гражданин получает кредит под 2% годовых. Никакой залог в данном случае не нужен, а оставшуюся сумму заемщик может выплачивать в течение следующих 10-25 лет.

Кстати, очень часто говорят о высокой стоимости содержания жилья в Германии. Однако дополнительные расходы не так уж велики. Налог на недвижимость составляет 3,5% от стоимости объекта, нотариальные расходы – около 1% стоимости сделки, ежегодный налог на жилье и землю 0,5 – 1,5 % от стоимости собственности. Страховка недвижимости в год – 200-500 евро. Если же жилье сдается в аренду, то все эти расходы оплачивает арендатор, включая коммунальные услуги.

Налог на недвижимость составляет 3,5% от стоимости объекта, нотариальные расходы – около 1% стоимости сделки, ежегодный налог на жилье и землю 0,5 – 1,5 % от стоимости собственности. Страховка недвижимости в год – 200-500 евро. Если же жилье сдается в аренду, то все эти расходы оплачивает арендатор, включая коммунальные услуги.

Стоимость недвижимости в Королевстве постоянно растет, поэтому жители предпочитают покупать дома, реже квартиры, хотя бы из-за инвестиционной привлекательности. Гражданину, купившему жилье в ипотеку, выгодно его сдавать, так как по местным законам хозяин объекта может ежегодно повышать стоимость арендной платы, как минимум, на 7% в год. Для этого не надо перезаключать договор, как, например, в России.

Процентная ставка обычно составляет 4-6% годовых, а выплаты растягиваются на 30 лет, но если жилье не очень дорогое, голландцы предпочитают гасить кредиты досрочно. Минимальный первоначальный взнос составляет порядка 30%, хотя местные жители, и даже экспаты, уверяют, что можно взять жилье без первоначального взноса, если грамотно торговаться с банками.

«Я переехала из России в Голландию 15 лет назад вместе с мужем, по рабочему приглашению. После того как нам оформили ВНЖ, мы занялись покупкой дома. Приходилось очень много торговаться с разными банками, в результате мы смогли взять дом без первоначального взноса. Более того торговаться нужно и о процентной ставке, мне казалось, что на тот момент я добилась очень низкой ставки, хотя сейчас, зная все тонкости, я бы сторговалась на еще более выгодные условия», – говорит Наталья.

Граждане Нидерландов все еще предпочитают покупать дома: среднее количество детей в семье – трое, поэтому и апартаменты застройщики чаще всего делают двухэтажными. Вообще представить голландскую квартиру площадью меньше 70 квадратных метров сложно, если речь идет не об Амстердаме. Средняя цена трехкомнатного дома в регионе составляет 200 тысяч евро, он будет уже отремонтирован, оборудован кухней и ванной и даже обставлен мебелью, поэтому оставлять или менять интерьер – это дело вкуса, а не необходимости. Большие дома с пятью комнатами стоят порядка 500 тысяч евро и продаются почти без ремонта.

Большие дома с пятью комнатами стоят порядка 500 тысяч евро и продаются почти без ремонта.

Многие голландцы, решившие жилищный вопрос в пользу дорогого дома, предпочитают делать ремонт самостоятельно, так как ремонт ванны стоит, например, порядка 30 тысяч евро. Некоторые тратят на это годы.

«Мы уже в течение полутора лет каждые выходные с девушкой занимаемся ремонтом дома. Это очень сильно поменяло наши отношения, поскольку мы никогда раньше не проводили столько времени вместе. Теперь если мы выходим вместе куда-то с друзьями, стараемся не пересекаться, чтобы отдохнуть друг от друга», – говорит Марсель.

Есть и случаи, когда граждане продают дом, который еще находится в залоге у банка, чтобы обзавестись новым или даже построить самостоятельно.

«Сейчас мы продаем дом за 350 тысяч евро, он еще находится в залоге у банка. И будем брать землю, чтобы построить новый дом. Он будет больше и дороже. Мы с женой работаем и хорошо зарабатываем, пока что у нас нет детей, и это для нас некий новый вызов. Нам нравится достигать чего-то вместе», – рассказывает Барт.

Нам нравится достигать чего-то вместе», – рассказывает Барт.

Многие россияне любят Южную Европу и интересуются, как обстоят там дела с покупкой жилья там. Чтобы получить ипотечный кредит, который покрывает 100% стоимости, нужно приобретать арестованные объекты, на балансе банка и продаваемые по сниженным ценам. Для того чтобы получить такой кредит необходимо показать чистую кредитную историю, сведения о доходах за последние шесть лет для индивидуальных предпринимателей и трудовой договор для наемных рабочих. Так же как и в многих других европейских странах, выплаты должны быть не более 30% от зарплаты, а возраст заемщика – от 18 до 80 лет.

До кризиса 2008 года купить недвижимость было еще проще, тогда банки выдавали 110% стоимости недвижимости – то есть даже гасили налоги на покупку дома или квартиры.

ДАНИЯ

Упомянуть о Дании стоит, хотя бы потому, что там произошел уникальный случай – ипотечные заемщики стали получать деньги от банка.

Гражданин Дании Ханс-Петер Кристенсен 11 лет назад взял ипотеку, а в последнем квартале 2016 года сам получил от банка 249 датских крон. Все потому что ипотека была оформлена под плавающие проценты, а ставка на конец 2015 года по его кредиту составила -0,0562%.

В 2012 году Центробанк Дании впервые установил отрицательные процентные ставки. В 2015 году отрицательные процентные ставки были запущены в Швеции и Швейцарии. Не отстает и Азия, в Японии банк с помощью отрицательных ставок стимулирует экономику.

Екатерина Дегтерева

Иностранные кредитные линии

Наш банк привлек кредитные линии от нескольких международных финансовых институтов и иностранных банков для оказания финансовой поддержки бизнесу, расширения спектра предоставляемых им кредитов, а также для финансирования перспективных инвестиционных проектов. Вы можете прочитать больше об этих кредитных линиях ниже.

|

Номер и дата Базового кредитного соглашения |

Без номера от 13.07.2014г. |

|

Сумма и валюта соглашения |

100,0 млн. Евро |

|

Цель (сфера) направления средств кредитной линии |

Финансирование инвестиционных проектов под покрытием ЭКА |

|

Минимальная и максимальная сумма кредита, выделяемая для каждого проекта |

не менее 500 тысяч евро |

|

Валюта предоставлена |

Евро |

|

Максимальный срок кредита, выделенного по этой кредитной линии |

до 10 лет |

|

Льготный период |

до 18 месяцев |

|

Процентная ставка |

(Euribor + маржа инобанка + маржа Ипотека-банка) Всего 7,99% (ориентировочно) |

|

Страна происхождения товаров, услуг и/или оборудования, закупаемых за счет кредита |

Страны Европейского Союза |

|

Доля суммы контракта, финансируемая за счет кредита |

85% |

|

Номер и дата Базового заемного соглашения |

Без номера от 06. |

|

Сумма и валюта соглашения |

не предоставлен |

|

Назначение (область) средств кредитной линии |

Финансирование долгосрочных проектов |

|

Области предоставления кредитной линии |

Германия |

|

Минимальная и максимальная сумма кредита, выделяемая для каждого проекта |

не менее 500 тысяч евро |

|

Валюта предоставлена |

Евро |

|

Максимальный срок кредита, выделенного по этой кредитной линии |

до 10 лет |

|

Льготный период |

до 18 месяцев |

|

Процентная ставка |

(Libor / Euribor + Маржа инобанка + маржа Ипотека банка) Всего 7,99% (ориентировочно) |

|

Цель (сфера) направления средств кредитной линии |

Финансирование инвестиционных проектов под покрытием ЭКА |

|

Доля суммы контракта, финансируемая за счет кредита |

85% |

.jpg) 11.2013г.

11.2013г.

|

Номер и дата Рамочного соглашения |

Без номера от 19. |

|

Сумма и валюта соглашения |

50 млн. Евро |

|

Назначение (область) средств кредитной линии |

Финансирование долгосрочных проектов |

|

Области предоставления кредитной линии |

Германия |

|

Минимальная и максимальная сумма кредита, выделяемая для каждого проекта |

Не предоставлен |

|

Валюта предоставлена |

Евро |

|

Максимальный срок кредита |

индивидуально по каждому проекту |

|

Цель (сфера) направления средств кредитной линии |

Финансирование инвестиционных проектов под покрытием ЭКА |

|

Льготный период |

до 12 месяцев |

|

Процентная ставка |

Libor / Euribor + Маржа инобанка + Маржа Ипотека-банка Всего 7,99% (ориентировочно) |

|

Доля суммы контракта, финансируемая за счет кредита |

85% |

06.2019г.

06.2019г.

|

Номер и дата Экспортного рамочного кредитного соглашения |

январь 2019г. |

|

Сумма и валюта соглашения |

200,0 млн. Евро |

|

Назначение (область) средств кредитной линии |

Финансирование долгосрочных проектов |

|

Минимальная и максимальная сумма кредита, выделяемая для каждого проекта |

Минимальная сумма 500 тысяч Евро, максимальная сумма 10,0 млн. Евро |

|

Валюта предоставления |

Долл. США, Евро, Швейцарский франк |

|

Максимальный срок кредита, выделенного по этой кредитной линии |

индивидуально по каждому проекту |

|

Цель (сфера) направления средств кредитной линии |

Финансирование инвестиционных проектов под покрытием ЭКА |

|

Стоимость иностранного кредитного ресурса (XMI, иностранный банк, Министерство финансов)% |

индивидуально по каждому проекту |

|

Доля суммы контракта, финансируемая за счет кредита |

85% |

|

Номер и дата Заемного соглашения займа) |

Без номера от 17. |

|

Сумма и валюта соглашения |

45,0 млн. Евро |

|

Назначение (область) средств кредитной линии |

Финансирование инвестиционных проектов |

|

Минимальная и максимальная сумма кредита, выделяемая для каждого проекта |

Минимальная сумма для каждого проекта составляет 500 тысяч Евро, максимальная сумма кредита 10,0 млн. Евро |

|

Валюта предоставления |

Долл. США, Евро |

|

Максимальный срок кредита, выделенного по этой кредитной линии |

Индивидуально по каждому проекту |

|

Процентная ставка |

(Еuribor+ маржа инобанка+ маржа Ипотека-банка) Всего 7,99% (ориентировочно) |

08.2020г.

08.2020г.

|

Номер и дата межбанковского кредитного соглашения |

Без номера от 30. |

|

Сумма и валюта соглашения |

30,0 млн. долл. США |

|

Период выдачи кредитной линии (дата начала и окончания) |

30.07.2019г.- 30.07.2021г. |

|

Назначение (область) средств кредитной линии |

финансирование проектов субъектов малого и среднего предпринимательства |

|

Минимальная и максимальная сумма кредита, выделяемая для каждого проекта |

Минимальная сумма 200 тысяч долл. США |

|

Валюта предоставлена |

долл. США |

|

Максимальный срок кредита, выделенного по этой кредитной линии |

с 2 до 5 лет |

|

Льготный период |

1 год |

|

Процентная ставка |

(Libor + маржа инобанка +маржа Ипотека-банка) Всего 7,99 (ориентировочно) |

|

Доля суммы контракта, финансируемая за счет кредита |

85% |

07.2019г.

07.2019г.

|

Номер и дата Кредитного соглашения |

№ 52285 от 30. |

|

Сумма и валюта соглашения |

30,0 млн. долл. США |

|

Период выдачи кредитной линии (дата начала и окончания) |

13.11.2020г.- 13.11.2023г. |

|

Назначение (область) средств кредитной линии |

Финансирование проектов субъектов малого и среднего предпринимательства |

|

Минимальная и максимальная сумма кредита, выделяемая для каждого проекта |

Максимальная сумма 1,5 млн. долл. США |

|

Валюта предоставления |

Долл. США |

|

Максимальный срок кредита, выделенного по этой кредитной линии |

3 года |

|

Льготный период |

1 год |

|

Процентная ставка |

(Libor + маржа инобанка + маржа Ипотека банка) Всего 7,99% (ориентировочно) |

09.2020г.

09.2020г.

|

Номер и дата Кредитного соглашения |

№ 51910 от 30. |

|

Сумма и валюта соглашения |

10,0 млн. долл. США |

|

Период выдачи кредитной линии (дата начала и окончания) |

13.11.2020г.- 13.11.2023г. |

|

Назначение (область) средств кредитной линии |

Кредитование субзаемщиков – женщин-предпринимателей |

|

Цель кредита |

Пополнение оборотных средств, приобретение основных средств |

|

Минимальная и максимальная сумма кредита, выделяемая для каждого проекта |

Максимальная сумма для каждого проекта составляет 1,0 долл. |

|

Валюта предоставления |

Долл. США |

|

Максимальный срок кредита, выделенного по этой кредитной линии |

3 года |

|

Льготный период |

1 год |

|

Процентная ставка |

(Libor + маржа инобанка + маржа Ипотека-банка) Всего 6% (ориентировочно) |

|

Основное условие |

При финансировании проектов женщин-предпринимателей за счёт средств ЕБРР, руководителем хозяйствующего субъекта должна быть женщина (лицо, принимающее решение, подписывающее кредитный договор), занимающая данную должность последние 6 месяцев. |

09.2020г.

09.2020г.

США

США

|

Номер и дата Кредитного соглашения |

№ L-291807 от 04.12.2019г. |

|

|

Сумма и валюта соглашения |

50,0 млн. Евро |

25,0 млн. Евро |

|

Период выдачи кредитной линии (дата начала и окончания) |

01.12.2019 г.-01.12.2021г. |

19.05.2020г.-20.06.2021г. |

|

Назначение (область) средств кредитной линии |

|

|

|

Минимальная и максимальная сумма кредита, выделяемая для каждого проекта |

Максимальная сумма для каждого проекта составляет 7,5 млн. |

|

|

Валюта предоставлена |

Евро |

|

|

Максимальный срок кредита, выделенного по этой кредитной линии |

1 год |

13 месяцев |

|

Процентная ставка |

(Euribor + маржа инобанка + маржа Ипотека-банка) Всего 7,99% (ориентировочно) |

(Euribor + маржа инобанка + маржа Ипотека-банка) Всего 7,99% (ориентировочно) |

евро

евро

|

Номер и дата Кредитного соглашения |

№ 38405 от 22. |

|

Сумма и валюта соглашения |

35,0 млн. долларов США (363 260 800,0 в суммовом эквиваленте) |

|

Период выдачи кредитной линии (дата начала и окончания) |

22.06.2020г. -22.06.2025г. |

|

Назначение (область) средств кредитной линии |

Финансирование малого бизнеса |

|

Минимальная и максимальная сумма кредита, выделяемая для каждого проекта |

Максимальная сумма кредита — 750 000 долл. США (в суммовом эквиваленте) |

|

Срок кредита |

Для пополнения оборотных средств до 18 месяцев, для приобретение основных средств до 36 месяцев |

|

Валюта предоставления |

Сум |

06.2020г.

06.2020г.

|

Соглашение о перекредитовании и номер (номер займа) |

Соглашение о перекредитовании — 8938 |

|

Клиент |

Юридические лица, зарегистрированные в Республике Узбекистан |

|

Цель кредита |

Развитие сельского предпринимательства в Ферганской долине (на инвестиционный и оборотный капитал) |

|

Максимальная сумма кредита |

Не более 125 тыс. |

|

Валюта |

Долл. США/Сум |

|

Процент |

Libor+маржа инобанка+маржа АКИБ Ипотека-банк. Всего 8% (ориентировочно) |

|

Срок кредита |

10 лет и на оборотный капитал 18 месяцев |

|

Форма |

В безналичной форме |

|

Порядок возврата кредита |

Погашение основного долга оплачивается после льготного периода, оплата основного долга и процентов – каждые 6 месяцев (5 апреля и 5 октября), размер основного долга делится равными суммами на оставшийся срок кредита. |

|

Обеспечение кредита |

Залог ликвидного обеспечения (недвижимость, спец. техника, транспортные средства, депозитные средства и др. ликвидное обеспечение), поручительство государственного фонда поддержки предпринимателей |

|

Дополнительные условия |

Кредиты выдаются по Ферганским, Андижанским и Наманганским областям |

долл. США, для развития деятельности кластеров — до 2 млн. долл. США

долл. США, для развития деятельности кластеров — до 2 млн. долл. США

|

Соглашение о перекредитовании и номер (номер займа) |

Соглашение о перекредитовании — 2138 |

|

Клиент |

Юридические лица, зарегистрированные в Республике Узбекистан |

|

Цель кредита |

Диверсификация и модернизация сельского хозяйства (на инвестиционный и оборотный капитал) |

|

Максимальная сумма кредита |

До 250 тыс. |

|

Валюта |

Долл. США/Сум |

|

Процент |

3,5% годовых в течении первых 10 лет и |

|

Срок кредита |

До 10 лет на инвестиционный капитал и до 18 месяцев на оборотный капитал |

|

Форма |

В безналичной форме |

|

Порядок возврата кредита |

Погашение основного долга оплачивается после льготного периода, оплата основного долга и процентов – каждые 6 месяцев (5 июня и 5 декабря), размер основного долга делится равными суммами на оставшийся срок кредита. |

|

Обеспечение кредита |

Залог ликвидного обеспечения (недвижимость, спец. техника, транспортные средства, депозитные средства и др. ликвидное обеспечение), поручительство государственного фонда поддержки предпринимателей |

|

Дополнительные условия |

Кредиты выдается по Ферганским, Андижанским и Наманганским областям |

долл. США

долл. США

10 вещей, которые большинство немецких банков не расскажут вам о вашей ипотеке Хватит тратить деньги на аренду, пора покупать недвижимость, которую можно назвать «домом». Перспектива захватывающая, но дорога длинная и препятствий много. Некоторые из них особенно суровы к иностранцам вроде нас; языковые барьеры и незнание местных правил/рынка, например.

Просто нехорошо чувствовать себя невежественным или обманутым специалистом по ипотечному кредитованию (я был там, я знаю).

Просто нехорошо чувствовать себя невежественным или обманутым специалистом по ипотечному кредитованию (я был там, я знаю).Несмотря на то, что это регулируемый рынок, некоторые немецкие банки иногда скрывают информацию, которая может быть вам полезна. Вот подборка того, о чем вы, вероятно, должны знать, прежде чем подавать заявку на ипотеку, и после тоже.

7 вещей, которые вам нужно знать перед подачей заявки на ипотеку:

1- Не верьте всему, что вы читаете в Интернете.

Процентные ставки, указанные в Интернете, не являются реальными, они используются только для привлечения вашего внимания, как на Immobilienscout24.Например:

Скриншот взят с сайта ImmoScout24.de Три основных провайдера, упомянутые здесь, являются брокерскими услугами, а не ипотечными кредиторами, поэтому они не устанавливают процентные ставки, а платят Immobilienscout24 только комиссию за то, чтобы они были там перечислены. Процентная ставка может быть определена только после того, как среди прочего будет определена стоимость имущества, потому что это стоимость, под которую вы берете взаймы, и определяет соотношение кредита к стоимости (отношение кредита к стоимости имущества), наиболее важное значение компонент определения процентной ставки. Следовательно, вы должны скептически относиться к сравнениям процентных ставок, которые не запрашивают стоимость имущества и сумму кредита.

Следовательно, вы должны скептически относиться к сравнениям процентных ставок, которые не запрашивают стоимость имущества и сумму кредита.

Переменные, влияющие на процентную ставку, включают: отношение кредита к стоимости, сумму кредита, продолжительность фиксированного процентного периода и особые условия банка, такие как близость собственности к тому месту, где вы обычно живете.

2 – Дискриминация (иногда) имеет место быть

Хотя банки говорят, что они не дискриминируют, они действительно предлагают разные условия для разных людей, основанные на таких вещах, как резидентство в ЕС.Например, ваш статус проживания оказывает большое влияние на ваш лимит займа. В то время как постоянные жители ЕС могут занимать до полной стоимости имущества, ограниченные или временные резиденты стран, не входящих в ЕС, могут занимать не более 90%, но обычно только 80%. Это означает, что в качестве непостоянного резидента, покупающего в Берлине, вам необходимо покрыть комиссию за покупку в размере 15% и добавить до 20% собственного капитала для покрытия первоначального взноса.

3 – Учитывается только ваша недавняя история доходов

Банки не заботятся о ваших планах на будущее.Банки принимают во внимание только вашу текущую занятость, поэтому, если вы ожидаете в ближайшее время значительного повышения заработной платы, возможно, имеет смысл подождать с покупкой недвижимости. Чтобы подтвердить свой доход, необходимо предоставить последние 3 платежных ведомости, если вы работаете. Если вы работаете не по найму, вам может потребоваться предоставить отчет о прибылях и убытках за последние 3 года. Банки будут использовать это для определения вашего ежемесячного располагаемого дохода, чтобы понять, можете ли вы позволить себе ежемесячный платеж, как в хороших, так и в плохих сценариях.

4- Ваш возраст имеет значение

Банки не говорят вам, что ваш возраст является решающим фактором при определении вашей месячной ставки. Возраст имеет значение, потому что он определяет минимальную ставку погашения, поскольку большинство банков захотят гарантировать, что вы закончите выплаты к выходу на пенсию или у вас уже есть достаточная пенсия для погашения ипотеки на тот момент. Пожилые люди часто испытывают трудности с соблюдением требований к доходу, потому что им приходится тратить большую часть своего дохода на ежемесячные платежи.

Пожилые люди часто испытывают трудности с соблюдением требований к доходу, потому что им приходится тратить большую часть своего дохода на ежемесячные платежи.

5- Некоторые банки пытаются занизить стоимость недвижимости

Банки используют разные методы оценки недвижимости (например, Sprengnetter), поэтому то, что вы платите, может не соответствовать стоимости недвижимости, которую они вам дают. Некоторые банки даже систематически устанавливают более низкую стоимость собственности, чем та, по которой она продается. Банки могут прислать сюрвейера, когда стоимость недвижимости превышает 500 000 евро, к сожалению, это, как правило, не работает в вашу пользу. Поскольку банки относительно пессимистичны, они будут использовать низкую стоимость недвижимости, чтобы увеличить стоимость вашего кредита, что может привести к тому, что вы попадете в группу с более высокой процентной ставкой.

6- Банки не всегда расскажут вам всю историю

Как правило, интересы банка не совпадают с вашими, это означает, что им может быть выгодно скрывать информацию об условиях или комиссиях. Например, если вы явно не запрашиваете период «Bereitstellungszinsfrei», вы можете поймать себя на том, что вынуждены платить дополнительные проценты, даже если строительство на вашей собственности не завершено или полная сумма фактически не выплачена. Стандартный максимальный «беспроцентный период» составляет 12 месяцев, некоторые банки могут предлагать до 24 месяцев, но за это взимается дополнительная плата.Кроме того, в Германии вполне стандартно совмещать спонсируемый государством кредит от KFW с банковским кредитом. Кредиты KFW часто имеют более выгодные условия и снижают общую процентную ставку, поскольку банк рассматривает это как собственный капитал, поскольку он берет на себя риск на свой баланс.

7- Не соглашайтесь на некачественные продукты

На тот случай, если вы не закроете ипотечный кредит в своем банке, потому что, например, решили подождать с покупкой недвижимости. Тем временем некоторые банки могут попытаться продать вам сложный финансовый продукт под названием « Bausparvertrag» . Этот сберегательный договор работает аналогично ипотеке, когда вы договариваетесь о сумме кредита, процентной ставке и ежемесячном платеже, который вы ежемесячно размещаете на сберегательном счете. Затем этот сберегательный контракт сочетается с ипотекой в согласованный момент времени и действует как первоначальный взнос. Проценты, которые вы получаете на деньги, которые вы откладываете, очень низки и часто не стоят того, и нет гарантии, что вы получите кредит в конце периода. Что гарантировано, так это то, что их стоимость закрытия составляет 1%, независимо от того, используете ли вы ее в конечном итоге или нет.Так что будьте осторожны. В то время как независимые банковские консультанты по ипотеке по закону обязаны указывать комиссионные, которые они зарабатывают, банки не придерживаются тех же стандартов.

Этот сберегательный договор работает аналогично ипотеке, когда вы договариваетесь о сумме кредита, процентной ставке и ежемесячном платеже, который вы ежемесячно размещаете на сберегательном счете. Затем этот сберегательный контракт сочетается с ипотекой в согласованный момент времени и действует как первоначальный взнос. Проценты, которые вы получаете на деньги, которые вы откладываете, очень низки и часто не стоят того, и нет гарантии, что вы получите кредит в конце периода. Что гарантировано, так это то, что их стоимость закрытия составляет 1%, независимо от того, используете ли вы ее в конечном итоге или нет.Так что будьте осторожны. В то время как независимые банковские консультанты по ипотеке по закону обязаны указывать комиссионные, которые они зарабатывают, банки не придерживаются тех же стандартов.

Когда берешь ипотеку, всегда можно присмотреться. Для этого рекомендуется обратиться к независимым экспертам. Гипофренд — один из них, но это эксперт нового типа. Hypofriend — это платформа, предоставляющая вам бесплатные онлайн-рекомендации, и вместе с их дружелюбными англоговорящими экспертами вы можете быть уверены, что получите подходящую ипотеку в более чем 400 банках-партнерах.Их услуги бесплатны, и, как и у любого брокера, они получают деньги от банка. Hypofriend гордится своей прозрачностью и всегда будет делиться подробностями о своей комиссии заранее во время консультаций, в отличие от большинства банков.

Hypofriend — это платформа, предоставляющая вам бесплатные онлайн-рекомендации, и вместе с их дружелюбными англоговорящими экспертами вы можете быть уверены, что получите подходящую ипотеку в более чем 400 банках-партнерах.Их услуги бесплатны, и, как и у любого брокера, они получают деньги от банка. Hypofriend гордится своей прозрачностью и всегда будет делиться подробностями о своей комиссии заранее во время консультаций, в отличие от большинства банков.

3 вещи, которые вам нужно знать, если у вас уже есть ипотечный кредит

1- Вы не привязаны к своему банку навсегда

Банки не скажут вам, что вы можете воспользоваться своим правом отменить ипотеку через 10 лет и рефинансировать в другом банке или продать свою собственность без уплаты налогов, как это предусмотрено в немецком Gesetz.Банки могут взимать с вас большие штрафы, если вы решите разорвать контракт до истечения этого 10-летнего срока. Эти штрафы представляют собой разницу между текущими ставками по государственным облигациям (которые ниже, чем ставки по ипотечным кредитам) и процентной ставкой, которую вы установили для них. Это называется «Vorfälligkeitsenschädigung». Это затрудняет исправление и переворачивание свойств.

Это называется «Vorfälligkeitsenschädigung». Это затрудняет исправление и переворачивание свойств.

2- Вы можете рефинансировать свою ипотеку и найти более выгодные предложения раньше, чем вы думаете. .Этот уникальный финансовый продукт позволяет зафиксировать процентную ставку по сумме кредита в конце фиксированного периода или на отметке 10 лет, в зависимости от того, что наступит раньше. Банки не любят сообщать вам, что вы можете получить гораздо лучшую ставку при покупке, так как ваше финансовое положение и соотношение вашего кредита к стоимости значительно улучшились. Ваш собственный банк может не дать вам большой кредит для этого.

3- Досрочное погашение может сэкономить вам деньги

Во время ипотечного кредита вы можете заметить, что процентные ставки растут.К сожалению, банки не предупредят вас об этом. Если вы устали от того, что в конце периода с фиксированной процентной ставкой у вас может остаться большой остаток по кредиту и вам необходимо рефинансировать по более высокой ставке, вы можете принять меры для уменьшения остатка по кредиту. Обязательно проверьте свой ипотечный договор, чтобы узнать, можете ли вы использовать «Sondertilgung» или ежегодные дополнительные платежи. Это может позволить вам ускорить погашение, возвращая от 5% до 10% в год.

Обязательно проверьте свой ипотечный договор, чтобы узнать, можете ли вы использовать «Sondertilgung» или ежегодные дополнительные платежи. Это может позволить вам ускорить погашение, возвращая от 5% до 10% в год.

Содержание этого спонсируемого поста основано на отраслевых знаниях и советах экспертов.Она была написана Ником Малдером, эмигрантом, который получил не ту ипотеку в Берлине и в конечном итоге основал и построил Hypofriend, сертифицированного немецкого ипотечного брокера, использующего технологии, чтобы помочь клиентам найти подходящую ипотеку для их ситуации. Hypofriend поможет вам узнать, сколько вы можете себе позволить и какие условия лучше всего подходят для вашей ситуации, и все это на простом английском языке.

Аманда Германия | Банк побережья Мексиканского залива и трастовая компания

Предварительная квалификация сегодня | жилищный кредит логин

Об Аманде

Независимо от того, являетесь ли вы покупателем жилья впервые, нуждающимся в руководстве, или опытным специалистом по покупке недвижимости, Аманда Прокоп Германия сможет помочь вам в качестве инициатора ипотечного кредита. Аманда получила степень бакалавра наук в области финансов и степень магистра делового администрирования в Юго-восточном университете Луи

Аманда получила степень бакалавра наук в области финансов и степень магистра делового администрирования в Юго-восточном университете Луи

в Хаммонде, штат Луизиана. Она начала свою карьеру в качестве ипотечного кредита в 2004 году, работая в офисе в хорошо зарекомендовавшей себя компании по недвижимости. В 2007 году она перешла в местное банковское дело, где помогала развивать ипотечное подразделение и стала ведущим продюсером.

В настоящее время она является создателем ипотечного кредита в Gulf Coast Bank and Trust Company и продолжает добиваться успеха и самоотверженности.Она хорошо разбирается в финансовых рынках и гордится тем, что является экспертом по кредитным программам FHA, VA и USDA Rural Development. Аманда обеспечивает профессиональное внимание один на один и подробные обновления на каждом этапе процесса кредита от подачи заявки до закрытия.

Amanda может удовлетворить ваши потребности благодаря гибкой доступности как в обычные, так и в нетрадиционные рабочие часы, а также возможностям связи, включая личные встречи, звонки по офисным и мобильным телефонам, обмен текстовыми сообщениями и электронную почту.

Команда Аманды

Шелли Лонгворт

Кредитный процессор

Рабочий телефон: 985-898-3896

Нажмите здесь, чтобы написать Шелли*

Шелли работает в ипотечной и банковской сфере более 30 лет. Поработав менеджером и кредитным специалистом, она понимает важность предоставления кредита андеррайтингу как можно быстрее! Шелли отвечает за проверку всей документации по мере ее поступления, помощь в работе с заемщиком, отправку файла на андеррайтинг и подготовку файла к закрытию!

Шелли и Аманда тесно сотрудничали почти полвека.Их совместная работа облегчит процесс покупки жилья.

*Не отправляйте по электронной почте личную или финансовую информацию. Электронная почта не является безопасным способом передачи личной информации.

Прочитайте, что люди говорят о нас в Google!

Безопасность | Стеклянная дверь

Пожалуйста, подождите, пока мы проверим, что вы реальный человек. Ваш контент появится в ближайшее время..jpg) Если вы продолжаете видеть это сообщение, отправьте электронное письмо чтобы сообщить нам, что у вас возникли проблемы.

Если вы продолжаете видеть это сообщение, отправьте электронное письмо чтобы сообщить нам, что у вас возникли проблемы.

Veuillez терпеливейший кулон Que Nous vérifions Que Vous êtes une personne réelle. Votre contenu s’affichera bientôt. Si vous continuez à voir ce сообщение, связаться с нами по адресу Pour nous faire part du problème.

Bitte warten Sie, während wir überprüfen, dass Sie wirklich ein Mensch sind. Ihr Inhalt wird в Kürze angezeigt. Wenn Sie weiterhin diese Meldung erhalten, Информировать Sie uns darüber bitte по электронной почте и .

Даже geduld a.u.b. terwijl мы verifiëren u een человек согнуты. Uw содержание wordt бинненкорт вергегевен. Als u dit bericht blijft zien, stuur dan een электронная почта naar om ons te informeren по поводу ваших проблем.

Espera mientras verificamos Que eres una persona real. Tu contenido se sostrará

кратко. Si continúas recibiendo este mensaje, информация о проблемах enviando

электронная коррекция

.

Espera mientras verificamos Que eres una persona real. Tu contenido aparecerá en краткийSi continúas viendo este mensaje, envía un correo electronico a пункт informarnos Que Tienes Problemas.

Aguarde enquanto confirmamos que você é uma pessoa de verdade. Сеу контеудо será exibido em breve. Caso continue recebendo esta mensagem, envie um e-mail para Para Nos Informar Sobre O Problema.

Attendi mentre verificiamo che sei una persona reale. Il tuo contenuto verra кратко визуализировать. Se continui a visualizzare questo message, invia удалить все сообщения по электронной почте indirizzo для информирования о проблеме.

Пожалуйста, включите Cookies и перезагрузите страницу.

Этот процесс выполняется автоматически. Вскоре ваш браузер перенаправит вас на запрошенный вами контент.

Пожалуйста, подождите 5 секунд…

Перенаправление…

Код: CF-102/6c9986fce811359b

Недвижимость

Стоимость ипотечного кредита является ключевым элементом оценки имущества для целей кредитования. Он основан на долгосрочных, устойчивых характеристиках закладываемого имущества и исключает спекулятивные элементы и колебания стоимости, связанные с изменениями в экономике.

Он основан на долгосрочных, устойчивых характеристиках закладываемого имущества и исключает спекулятивные элементы и колебания стоимости, связанные с изменениями в экономике.

Хотя в течение многих лет эта концепция оценки, восходящая к Закону об ипотечных банковских услугах (Hypothekenbankengesetz) 1900 года, использовалась почти исключительно в Германии, теперь она стала предметом обсуждения в Европе подходов, которые банки могут использовать для определения стоимости.

Как известно, Германию обошли потрясения на рынках недвижимости.Этому есть ряд причин: Помимо того, что структура рынка жилой и коммерческой недвижимости Германии и характер его функционирования отличаются от других рынков недвижимости, особый характер системы финансирования недвижимости стабилизирует рынок. . Распространенный здесь кредит с фиксированной процентной ставкой, широкое использование Mortgage Pfandbriefe для финансирования недвижимости и связанное с этим применение стоимости ипотечного кредитования значительно помогли предотвратить спекуляции и сильную волатильность цен.

Это, конечно, также было засвидетельствовано наблюдателями за пределами Германии, что побудило более внимательно изучить тему стоимости ипотечного кредитования.