Ипотека молодой семье в 2020 – 2021 году, кредит на покупку жилья молодой семье

Молодой считается семья, в которой оба супруга или одинокий родитель на момент подачи заявки на ипотечный кредит не достигли возраста 35 лет. Ипотечные программы для молодой семьи в 2020 – 2021 году предоставляют различные коммерческие банки. Условия ипотеки молодой семье отличаются пониженной процентной ставкой, минимальным первоначальным взносом (или его отсутствием), возможностью отсрочки платежа по ипотеке без штрафных санкций.

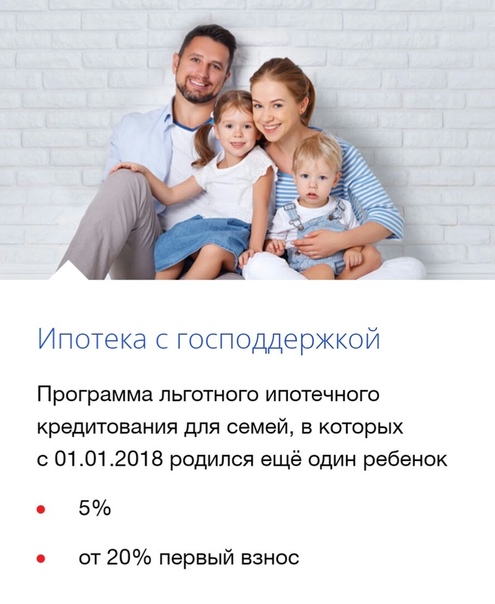

Также молодая семья может рассчитывать на ипотечный кредит, став участником государственной программы помощи. Ипотека по программе «Молодая семья» в 2020 – 2021 году дает возможность получить безвозмездную государственную субсидию при покупке жилья в размере 35% (при отсутствии детей) или 40% (если в семье есть ребенок). Полученные средства могут быть использованы для долевого участия в строящемся объекте или для возведения дома.

Подробнее с условиями ипотеки молодой семье вы можете ознакомиться на сайте Выберу. ру, где собраны все ипотечные программы банков для молодой семьи.

ру, где собраны все ипотечные программы банков для молодой семьи.

Часто задаваемые вопросы

Как взять ипотеку молодой семье?

Необходимо выполнить ряд действий:- обратиться к кредитору и заполнить заявление;

- дождаться решения по вашей заявке;

- в случае одобрения собрать пакет документов для предоставления в банк;

- кредитор проверит достоверность представленных сведений;

- если с документами все в порядке, можно начинать оформление договора с банком.

Что нужно, чтобы взять ипотеку молодой семье?

Семья должна соответствовать определенным условиям:- нуждаться в улучшении жилищных условий и состоять на учете;

- иметь российское гражданство;

- иметь ежемесячный доход, позволяющий оплачивать ипотеку;

- быть зарегистрированными в том регионе, где планируется получить субсидию;

- не получать аналогичную помощь ранее.

Можно ли участвовать в программе молодая семья если есть ипотека?

Нет, участвовать в программе при наличии жилья нельзя. Если у заемщиков есть квартира в ипотеке, они не могут претендовать на получение помощи от государства. Даже в случае продажи долей повторно встать на очередь можно будет только через 5 лет.

Если у заемщиков есть квартира в ипотеке, они не могут претендовать на получение помощи от государства. Даже в случае продажи долей повторно встать на очередь можно будет только через 5 лет.

Ипотека молодой семье 👪 — условия на 2020 год в Россельхозбанке

Приобретение квартиры / таунхауса с земельным участком или апартаментов на вторичном рынке.

Участники зарплатного проекта/«надежные» клиенты1

- 8,10 % до 3 млн. ₽

- 7,90 % от 3 млн. ₽

- 7,85 % до 3 млн. ₽

- 7,65 % от 3 млн. ₽

Первоначальный взнос: до 20%

- 8,30 % до 3 млн. ₽

- 8,10 % от 3 млн. ₽

- 8,05 % до 3 млн. ₽

- 7,85 % от 3 млн.

₽

₽

₽

₽Иные физические лица

Первоначальный взнос: до 20%- 8,40 % до 3 млн. ₽

- 8,15 % до 3 млн. ₽

- 7,95 % от 3 млн. ₽

Приобретение объекта недвижимости по договору участия в долевом строительстве.

Участники зарплатного проекта/«надежные» клиенты1

- 7,90 % до 3 млн. ₽

- 7,75 % от 3 млн. ₽

- 7,65 % до 3 млн. ₽

- 7,50 % от 3 млн. ₽

Первоначальный взнос: до 20%

- 8,10 % до 3 млн. ₽

- 7,95 % от 3 млн. ₽

- 7,85 % до 3 млн. ₽

- 7,70 % от 3 млн. ₽

₽

₽Иные физические лица

Первоначальный взнос: до 20%- 8,20 % до 3 млн. ₽

- 8,05 % от 3 млн. ₽

- 7,95 % до 3 млн. ₽

- 7,80 % от 3 млн. ₽

Ипотека для молодой семьи в 2021 году

Уникальный госпроект был представлен несколько лет назад и стал востребован среди населения. Ипотека для молодой семьи в 2021 году продолжит свое существование и лица, соответствующие общим критериями, смогут воспользоваться данной возможностью, чтобы приобрести жилье со скидкой.

В материале будут рассмотрены нюансы и особенности оформления субсидии в рамках данной госпрограммы. Дополнительно уделено внимание нововведениям, запланированным в будущем.

Изменения в программе в 2021

Оказание помощи молодым супругам, которые не располагают достаточными средствами для того, чтобы сделать это самостоятельно, сегодня стало одним из популярных направлений.

В первую очередь стать участниками госпроекта могут семьи, которые особенно остро нуждаются в улучшении жилищных условий. В наступившем году будет несколько пересмотрен порядок предоставления субсидии, и больший упор разработчики поправок сделают на предоставление льгот многодетным семьям.

До 2021 года важным пунктом программы было предоставление обязательного числа квадратных метров на жильца, а сегодня установлен единый показатель в 21 кв. метр на двоих супругов и ребенка. В многодетных семьях расчет производится из учета 18 метров на жильца. Что касается вопроса, снизится ли ставка по ипотеке, информации нет, и решение находится на обсуждении. Вероятность такого события достаточно высока, как сообщают эксперты.

Суть и задачи программы “Молодая семья”

В 2011 году в России стартовала программа «Молодая семья». Изначально, основной целью госпроекта было оказание помощи гражданам, входящим в определенную категорию. Речь шла о субсидировании части стоимости жилища государством и предоставление возможностей покупки квартиры или дома для людей, считающихся молодой семьей.

Речь шла о субсидировании части стоимости жилища государством и предоставление возможностей покупки квартиры или дома для людей, считающихся молодой семьей.Предполагается, что в 2021 году госпрограмма продолжит работать и воспользоваться ею смогут люди, нуждающиеся в господдержке. Подробно об описываемой в статье возможности, прописано в ПП No1050 от 2010 года. В рамках проекта, люди смогут получить средства на приобретения жилища, но важно, чтобы они проходили по критериям, которые указаны в законопроекте:

- материальные условия проживания;

- социальное положение;

- возрастной регламент;

- наличие семейных отношений и детей.

Только если соискатели отвечают этим требованиям, они смогут подать заявление на участие в проекте и получить субсидию в последствие.

Кто может принять в ней участие?

Не все смогут участвовать в госпроекте. Чтобы подать заявку, необходимо соответствовать критериям, которые были описаны в предыдущем пункте. По условиям ипотеки молодой семье на 2021 год, на льготное кредитование смогут рассчитывать такие группы граждан:

По условиям ипотеки молодой семье на 2021 год, на льготное кредитование смогут рассчитывать такие группы граждан:

- Молодые семьи без детей, соответствующие остальным критериям. Субсидия ограничиваться 30% от стоимости жилья.

- Семья с одним ребенком и с одним из родителей сможет подать заявку на субсидию в 35%. Решение будет приниматься с учетом внешних обстоятельств.

- Молодожены, при условии, что каждый из граждан – россиянин. Если в семье есть ребенок, то одного родителя с гражданским паспортом достаточно.

Не могут рассчитывать на субсидию лица старше 35-ти лет и семьи, признанные не нуждающимися в финансовой помощи по улучшению жилищных условий.

Внимание! Каждый претендент на льготы по ипотеке обязан подтвердить наличие у него оставшейся суммы для покупки жилища. Без этого субсидия не выделяется.

Требования и документы

Кредит на жилье можно получить лишь при условии подготовки всех обязательных документов. Именно на это уходит много сил и времени будущих участников госпроекта.

Именно на это уходит много сил и времени будущих участников госпроекта.

От соискателя потребуются такие бумаги:

- заявление в письменном виде, заполненное по образцу и подписанное кандидатом на выплату. Бланк размещен на интернет-ресурсе программы и его легко скачать за несколько минут;

- копия удостоверения личности, а точнее паспорта всех членов семьи;

- копия военника супруга, если таковой имеется;

- брачное свидетельство и акты о рождении детей в виде копий;

- сертификат на МК, если материальная помощь была выделена, и граждане желают ее использовать;

- справки о доходах для каждого супруга. Подойдет выписка из банка или с места трудоустройства;

- копия страниц труд.книжки с обозначением места занятости;

- справка о составе семьи, которая берется в ЖЭКе;

- для семьи необходима будет выписка о месте прописки и проживания за последнее десятилетие, поскольку льготы предоставляются в каждом регионе страны с определенными условиями;

- документы на жилище, которое планируется купить.

Все документы должны быть актуальны, заверены подписями и синими печатями. В заявлении стоит указывать только достоверную информацию, иначе оно не будет принято на рассмотрение.

Некоторые подробности по теме можно узнать из видеоролика:

Как получить ипотеку по программе Молодая семья?

Процедура оформление своего права на участие в молодежной ипотеке 2021 года весьма проста и понятна. Никаких существенных изменений вносить в процесс не планируется, и он будет состоять из тех же этапов, что и раньше:- Соискатель готовит документы, заполняет бланк заявления и подает его в муниципалитет. Разрешается сделать это дистанционно, через сайт Госуслуги. По регламенту, рассмотрение обращения займет не больше десяти суток.

- При положительном решении, семью поместят в очередь и сообщат уникальный номер. К примеру, чтобы попасть в программу в 2021 году, подать заявку требуется до сентября 2018 года.

- По мере подхода очереди, начинается процесс оформления мат.помощи. В подтверждение соискателю выдается специальный сертификат, с которым потребуется пойти в банк и открыть р/счет. Останется сообщить реквизиты в органы самоуправления и бюджет перечислит средства.

- Этап зачисления денег может составлять по времени до двух месяцев, поэтому следует просто дождаться этого момента.

На этом процесс получения денег в рамках госпроекта можно считать завершенным. Далее, стоит изучить порядок расходования средств и предоставления подтверждающих документов.

Условия и процентные ставки по ипотеке Сбербанка «Молодая семья» в 2021 году

Отдельно следует затронуть вопрос, касающийся процентных ставок, которые устанавливаются в рамках покупки жилплощади. С учетом того, кто принимает участие в госпроекте и действуют определенные ставки, а точнее:

- 30% скидки – устанавливается для семей, не успевших родить детей;

- 35% – для семей, которые имеют малышей.

Важно подтвердить факт наличия детей документально, то есть, представить акт о рождении каждого ребенка.

Внимание! В некоторых регионах проценты могут быть выше, но эта разница покрывается за счет выплат из местного бюджета.

Заключение

Семьи, не достигшие 35-летнего возраста, могут принять участие в госпрограмме, предоставляющей скидку на ипотеку. По условиям, участники должны подготовить и представить необходимые документы, а затем передать их на рассмотрение в муниципалитет. В случае одобрения, соискателям будут перечислены денежные средства.

Прогнозы по ипотеке и недвижимости на 2019

Во-первых, вот мои прогнозы на 2018 год, если вы хотите увидеть, как они оправдались.

В целом, я думаю, что у меня все получилось, хотя мой призыв к 30-летнему периоду, установленному на конец 2018 года на уровне 4,5%, не совсем оправдался.

Из-за позднего розыгрыша еще есть время, чтобы это произошло, но это сомнительно. В любом случае, давайте вернемся к предсказаниям на 2019 год …

В любом случае, давайте вернемся к предсказаниям на 2019 год …

1. Ставки по ипотечным кредитам вырастут только умеренно, если они вообще увеличатся

Конечно, процентные ставки по ипотечным кредитам, вероятно, несколько вырастут в 2019 году, но сомнительно, что мы увидим что-то близкое к кровавой бойне, которую мы видел в 2018 году.

Серебряная подкладка для всех механизмов в этом году будет меньше в следующем году, по крайней мере, на это можно надеяться.

Мы уже наблюдали некоторые откаты в конце 2018 года из-за продолжающейся торговой войны и опасений по поводу надвигающейся рецессии, которая может заставить ФРС затормозить будущее повышение ставок.

Точно так же трейдеры могут отказаться от акций и направиться в поисках безопасных облигаций, которые снизят доходность и, в идеале, также попадут в рейтинги кредиторов.

Тем не менее, ставки по ипотечным кредитам остаются привлекательными, если посмотреть на исторические уровни, особенно с учетом того, что цены на жилье все еще ниже пиковых значений во многих метро, наблюдавшихся во время последнего бума.

Лично я не считаю, что более высокие ставки по ипотечным кредитам являются препятствием для большинства людей, хотя очевидно, что они могут снизить общую покупательную способность дома.

Это означает просто поиск более дешевых домов, например, в пригороде, а не в большом городе. Или надеясь на повышение на работе. Или более крупный первоначальный взнос.

Вот прогноз по ипотечной ставке на 2019 год, чтобы узнать больше.

2. ARM получат более 10% доли рынка

При этом я действительно ожидаю более значимого перехода к ипотеке с регулируемой процентной ставкой в 2019 году.Я говорю о доле 10% + вместо нынешних 5-7%.

Это могут быть существующие домовладельцы, использующие собственный капитал и использующие ARM, чтобы избежать сильного платежного шока при увеличении суммы кредита.

А также покупатели нового жилья, выбирающие более дешевое финансирование перед лицом большой, пугающей 5% фиксированной 30-летней ипотечной ставки.

Если им удастся поймать 5/1 или 7/1 ARM в диапазоне 3%, это может показаться лучшим ходом, особенно если это не навсегда.

Помните, что домовладельцы переезжают намного чаще, чем каждые 30 лет, поэтому альтернативные кредитные программы могут быть более подходящими.

3. Цены на жилье будут продолжать расти (нет пузыря)

В 2018 году мы наблюдали много пессимизма и говорили о вершине рынка или о вершине, близкой к вершине рынка, но я не согласен.

Недвижимость в пузыре? Нет. Во всяком случае, я бы назвал это болезнью роста, поскольку покупатели и продавцы заново калибруются.

Конечно, это не будет война торгов каждый раз, но цены на жилье должны продолжать расти в 2019 году и в дальнейшем. Мы просто увидим меньший процентный прирост, но все равно прирост.

Другими словами, вместо роста цен на 10% в годовом исчислении они могут вырасти только на 4-5%, в зависимости от рассматриваемого метро.

Конечно, не все рынки будут продолжать расти в 2019 году, и рынок продавца может склониться к рынку покупателя в некоторых областях или, по крайней мере, выровняться.

Но с сегодняшним наплывом домовладельцев с большими позициями в капитале и утомительными старыми ипотечными кредитами с фиксированной процентной ставкой нет реального катализатора, который мог бы вызвать взрыв пузыря.

Десять лет назад ситуация с недвижимостью была совершенно иной. У большинства домовладельцев были худшие ARM, о которых вы только могли мечтать, нулевой собственный капитал, а многим вообще не следовало даже владеть собственностью (при условии, что в то время действительно существовало надлежащее страхование).

4. Мы увидим сильный весенний сезон покупок домов

Если вы собираетесь купить дом в 2019 году, ожидайте еще одного жесткого шага. Как уже отмечалось, цены на жилье, вероятно, продолжат расти.

И конкуренция, пусть и не столь острая, сохранится, особенно в наиболее популярных регионах страны.

Даже если товарные запасы немного увеличатся, я не ожидаю, что продавцы наводнят рынок из-за таких проблем, как отсутствие перемещаемых товарных запасов и эффект блокировки ставок по ипотечным кредитам, в результате чего они не хотят отказываться от своих низких фиксированных ставка.

В то же время многие миллениалы достигают совершеннолетия и хотят покупать, несмотря на более высокие расценки и цены. И, во всяком случае, эти очевидные встречные ветры могут служить мотивацией (срочностью) для покупки раньше, чем позже.

Разница в 2019 году может заключаться в том, что продавца, пытающегося разгрузить недвижимость за большие деньги, которая не ремонтировалась в течение 30 лет, может ожидать грубое пробуждение.

Но продавцы с хорошими домами в желаемых районах по-прежнему будут пользоваться большим спросом.

5. Миллениалы купят, старожилы заработают

Я ожидаю, что львиная доля покупок дома в 2019 году будет приходиться на миллениалы. Многие люди в этом любимом поколении достигли пика покупательского возраста — 30 или около того.

И многие из них хотят купить недвижимость, даже если они не женаты и не имеют детей. Этот спрос в конечном итоге пойдет на пользу рынку, но, возможно, не станет для него большим.

Во-первых, в следующем году запасы по-прежнему будут проблемой, особенно в категории домов для новостройки, и не секрет, что цены на жилье не так уж привлекательны в данный момент.

Хотя они могут не получить лучшую цену за свой первый дом, они, по крайней мере, получат относительно хорошую ставку по ипотеке.

Тем, кто хочет продать дом, будет все больше и больше нуждаться в обслуживании покупателей из поколения миллениалов — это означает продуманный дизайн, множество технологий внутри дома, прохладные открытые пространства и близость к независимым ресторанам, барам и кафе.

Если вы хотите продать свой дом за большие деньги, вам нужно избавиться от салфеток и огромных штор, ох, а также от гранитных столешниц.Кварц пожалуйста.

Я ожидаю, что давние домовладельцы будут продолжать зарабатывать деньги и сокращать / переезжать в другие места, чтобы реализовать огромную прибыль, полученную за последние несколько лет.

Кредиторы и агенты по недвижимости, которые хотят вести свой бизнес, также должны будут подходить к нему иначе, уделяя больше внимания технологиям и удобству.

Если вы используете телефон для связи, вероятно, разумнее будет написать текстовое сообщение, а не звонить.

6. Выдача наличных средств, HELOC и аналогичные предложения по покупке жилья приобретут все большую популярность.

Повествование по-прежнему звучит так: «Никто не хочет терять свою низкую ставку по ипотеке», но жизнь случается.

Итак, я ожидаю, что многие домовладельцы начнут использовать весь капитал, накопленный за последние пять лет или около того.

Мы увидим резкое падение ставок и сроков рефинансирования, но рефи с обналичиванием денег становятся все более популярными среди домовладельцев.

То же самое касается HELOC, ссуд под залог недвижимости и новых альтернативных продуктов, где домовладельцы разделяют будущую признательность за свободный доступ к справедливости.

Я также ожидаю, что все больше компаний будут более активно продвигать свои продукты для собственного капитала, а другие — в 2019 году.

Если ставки упадут, мы можем увидеть реальный всплеск выдачи наличных…

7. Больше нестандартных и нестандартных источников финансирования, ослабление андеррайтинга

В то же время я ожидаю, что стандарты ипотечного андеррайтинга немного ослабнут больше по мере того, как сокращается круг подходящих покупателей и рефинансирующих организаций.

Всякий раз, когда в новом бизнесе наступает затишье, кредиторы начинают копать немного глубже, чтобы найти перспективы, которые они могли игнорировать, когда светило солнце.

Пространство, не связанное с QM, кажется оживленным, поскольку все больше инициаторов мигрируют в компании, которые могут сделать больше, чем обычные банки и кредиторы.

Возможно, они воспользуются слабостью или заставят обычных кредиторов расширить свой кредитный ящик, включив в него больше несоответствующих требований.

Это может быть плохо, если мы вернемся на Дикий Запад десять лет назад.

8. Больше революционеров в сфере ипотеки и недвижимости

Мы видели множество компаний, разрушающих ипотеку и недвижимость, и они, вероятно, будут еще более распространены в 2019 году.

Я ожидаю, что будет больше новых стартапов. появляются с умными способами делать что-то быстрее и проще, возможно, за счет людей.

Цифровая ипотека станет более реальной и обыденной, и почти каждый будет использовать такие технологии, как получение дохода в реальном времени и проверка активов.

Это должно сократить длительный процесс ссуды и снизить вероятность мошенничества с меньшими возможностями игры в систему, когда данные извлекаются непосредственно из источника.

Я также ожидаю, что больше продавцов дома будут использовать дисконтных брокеров по недвижимости, таких как Redfin, или продавать их покупателям iBuyers, таким как Opendoor и Offerpad.

9. Количество увольнений по ипотеке увеличится

К сожалению, в связи с ожидаемым снижением объемов ссуд в 2019 году ипотечные кредиторы будут вынуждены соответствующим образом скорректировать численность персонала.Это можно увидеть как в продажах, так и в операциях, где потребность во всех позициях меньше.

Мы уже видели волну увольнений в 2018 году, и есть большая вероятность, что мы увидим то же самое и в следующем году.

Частично это связано с объемом, а частично — с упомянутыми новыми технологиями.

Если кредиторы будут вынуждены работать более эффективно в свете более низкой прибыли, есть больше шансов, что они воспользуются технологиями.

10. Ипотечные кредиторы либо объединятся, либо закроют свои двери

Хотя 2007 или 2008 год не будет повторяться, я все же ожидаю, что большее число ипотечных кредиторов закроет свои двери в 2019 году, особенно те, которые в основном полагаются на рефинансирование.

За последние несколько лет кредиторы поспешили наладить партнерские отношения с компаниями и агентами по недвижимости, зная, что заявки на покупку жилья будут иметь решающее значение в обозримом будущем.

Конечно, рефинансирование обналичивания компенсирует часть упущенного из-за отсутствия процентных ставок и срочных сделок, но этого будет недостаточно для компаний, ориентированных исключительно на рынок рефинансирования.

Это также должно привести к консолидации в отрасли с более крупными кредиторами, выкупающими более мелких, что может привести к более концентрированной доле рынка наверху, как обычно.

Реализуется ли Amazon Mortgage — это другой вопрос… Кстати, вот ваши лучшие кредиторы.

Бонус: все больше покупателей жилья переедут из штата

Благодаря растущим проблемам доступности, мы увидим, что все больше покупателей собирают чемоданы в поисках более дешевых пастбищ. Это было обычным явлением в 2006 и 2007 годах, в разгар последнего жилищного бума.

И если цены и ставки будут продолжать расти, некоторым будет проще просто переехать в другое место, а не платить за недвижимость, которая даже не идеальна.

Например, арендаторы из Южной Калифорнии могут отправиться на восток, в Аризону или Техас, в то время как жители Залива могут найти жизнь в Портленде более доступной.

В небольших городах также может наблюдаться более значительный процентный рост цен на жилье, поскольку покупатели жилья стекаются вглубь страны или подальше от крупных мегаполисов в поисках лучших возможностей.

(фото: Марко Верч)

12 советов по продаже жилья на 2019 год

В то время как недавний крах фондового рынка, несомненно, заставит потенциальных покупателей жилья почувствовать себя немного беднее, более низкие цены на газ и более низкие процентные ставки могут иметь совершенно противоположный эффект .

Независимо от того, что происходит с экономикой, есть вероятность, что те, кто планирует купить дом в этом году, купят его, если они смогут найти тот, который соответствует их индивидуальным потребностям.

Если вам случится продавать недвижимость в 2019 году, в этом году условия могут быть немного другими, чем в прошлые годы.

Давайте поговорим об этом и о некоторых потенциальных советах по продаже дома, которые помогут вам получить максимальную прибыль, если вы решите разместиться на листинге.

1. Это все еще рынок продавца для большинства

Подобно разговору об уходе низких ставок по ипотечным кредитам, который, в конце концов, пришел, только чтобы вернуться снова, нам год за годом говорили, что рынок продавца приближается к конец.

Конечно, в какой-то момент это произойдет, но я ожидаю, что это еще один хороший год для продавцов дома, возможно, с некоторым выравниванием игрового поля, как упоминалось в моем сообщении с прогнозами на 2019 год.

Разница в этом году может заключаться в меньшем количестве войн между торгами и небольшой нормализации с точки зрения того, что покупатели жилья готовы тратить.

Другими словами, ожидайте меньшего количества предложений и, возможно, большего количества дней на рынке, прежде чем предложение поступит. То же самое касается того, сколько из этих предложений превышает запрос, если таковой имеется.

Конечно, это не означает, что вы не можете торговать по желаемой цене и все равно получать ставки выше этого уровня. Просто естественное ожидание того, что все это произойдет, должно быть немного более сдержанным.

2. Знайте своего покупателя и обращайтесь к нему

В том же духе, если вы продаете дом в 2019 году, вы должны убедиться, что он находится в хорошем состоянии и продуман до мелочей.

Типы домов, которые вы видите на рынке в наши дни, постоянно не обновляются, и зачастую цены не учитывают это.

Если повсюду будут салфетки и глупые занавески на всех окнах, молодые покупатели (а именно миллениалы), возможно, не смогут смотреть дальше этого.

На мой взгляд, если бы эти объекты недвижимости просто получили свежий слой краски и подверглись некоторым незначительным изменениям, возможно, немного современной постановке, они могли бы получить запрашиваемую цену.

Черт возьми, даже добавление термостата Nest и других устройств для умного дома может заинтересовать бескорыстных покупателей.

То же самое касается мелких деталей, таких как новые настенные розетки, смесители, ручки и другие элементы отделки, которые могут придать старым светильникам новый вид.Дешево, но эффективно.

Конечно, все будет зависеть от вашей уникальной собственности и индивидуального рынка жилья.

Объекты категории «впервые покупатель», скорее всего, останутся популярными вне зависимости от того, обновляются они или нет, потому что в этой категории всегда будет больше подходящих покупателей.

Более дорогие дома могут просуществовать дольше, если продавец (и агент) действительно не потратят время на то, чтобы определить, как потенциальный покупатель выглядит в своем районе, и не позаботиться об этом.

3.Больше, чем когда-либо фото и постановка

Недвижимость — это очень эмоционально. В то время как экономисты говорят о цифрах, покупатели и продавцы дома руководят всем сердцем.

Одна из самых важных вещей, которую вы можете сделать правильно (или очень неправильно), — это фотографии. В конце концов, если вы или ваш агент по недвижимости не являетесь фотографом по профессии или серьезным хобби, вам нужно будет нанять профессионала.

Хорошая новость в том, что это небольшая цена, которую нужно заплатить за очень значительную прибыль. В конце концов, покупатели теперь могут просматривать объявления в Интернете или на своих смартфонах, и фотографии в значительной степени берут на себя инициативу.

Привлекательный снимок с обложки выделится из толпы. Профессиональная фотография, сделанная правильной камерой, правильным освещением и правильным углом / композицией, может творить чудеса.

И наоборот, фотография с плохим освещением, кривая или не в фокусе (с отметкой времени) может затопить ваше объявление, даже если сам дом отличный.

Один действенный совет: сделайте свою лучшую фотографию популярной, даже если это кухня. Это не обязательно должно быть перед домом. Это также может быть гостиная или семейная комната.

На самом деле все, что всплывает больше всего. Потому что некоторые потенциальные покупатели могут не потрудиться щелкнуть, чтобы просмотреть остальные, если им не понравится первый.

То же самое и с домашней постановкой, которая может иметь огромное значение. Все дело в восприятии. Два одинаковых дома могут выглядеть совершенно чужими только благодаря постановке. Или простое расхламление. Или даже уборка!

Поскольку в наши дни в некоторых частях страны рынок недвижимости может быть скорее вялым, чем горячим, кажущиеся мелкими детали важны как никогда.

4. Держитесь подальше от iBuyers со скидкой

Поскольку сейчас хорошее время для продажи, на самом деле нет смысла использовать iBuyer со скидкой, например Opendoor, Redfin Now или Zillow Offers. Вы знаете, компании, которые, очевидно, могут продать ваш дом за неделю или меньше.

Если рынок жилья силен, зачем прибегать к настоящей распродаже? Конечно, продажа традиционными способами может занять немного больше времени, но это может стоить вашего времени и энергии.

Вы не должны чувствовать отчаяние в сегодняшней обстановке, хотя я полагаю, что всегда будут ситуации, которые могут потребовать очень быстрой продажи дома.

Если можете, то обычный путь должен стать способом продать дом в 2019 году.

5. Но маклерство со скидкой может сработать

С другой стороны, возможно, стоит обратить внимание на недвижимость со скидкой. брокерские услуги, те, которые взимают менее типичных 2,5–3% листинговых сборов.

Несколько примеров включают Redfin, который взимает всего 1%, но вам также нужно беспокоиться об агентском вознаграждении покупателя, и REX, который взимает 2% в сумме за счет полного исключения комиссии агента покупателя.

Есть много других, в том числе те, которые взимают фиксированную плату или совсем ничего, причем последнее требует, чтобы вы использовали их при следующей сделке с недвижимостью.

Это всегда спорный вопрос, потому что агенты по недвижимости с полным спектром услуг будут утверждать, что они предлагают больше за очень небольшие деньги, которые часто окупаются за счет более высокой продажной цены.

Другими словами, агент, предлагающий полный спектр услуг, может продать ваш дом за более высокую цену, и его более высокая комиссия будет фактически поглощена, но не гарантируется, произойдет ли это на самом деле.

Просто знайте, что вы получаете, и если вы все же решите действовать в одиночку, вы должны знать, что делаете, и хорошо знать свою недвижимость и рынок недвижимости.

6. Рассматривайте цены ниже ключевого порога

Это само собой разумеется, но вы постоянно видите дома, перечисленные выше определенных уровней. Например, следует ли торговать по цене 405 000 или 399 000 долларов? Хотя это, возможно, спорно, вы, вероятно, получить больше глазные яблоки на ваше объявление, если вы перечислите $ 400000.

Частично это связано с тем, как фильтры работают на популярных веб-сайтах со списком домов, а частично — с тем, как работает человеческий разум. В конце концов, окончательная цена может быть намного выше 405000 долларов, даже если вы укажете намного ниже.

В конце концов, окончательная цена может быть намного выше 405000 долларов, даже если вы укажете намного ниже.

Также обратите внимание, что покупатели хорошо осведомлены о таких вещах, как Zestimates и Redfin Estimates, независимо от того, точны они или нет. Таким образом, размещение под этими числами может также повысить привлекательность покупателя.

Просто убедитесь, что у вас достаточно интереса, чтобы продать указанный выше список, если вы желаете получить более высокую цену продажи.

Вы можете возразить, что листинг по низкой цене рискован, но то же самое можно сказать и о листинге по высокой цене, а затем о необходимости снизить цену постфактум.

7. Проверка вашего агента по недвижимости

Если и когда вы решите зарегистрироваться, проверьте своего агента по недвижимости и спросите его, каков план игры.

Год или два назад, возможно, было легко составить листинг и получить максимальную прибыль, но ситуация начинает выравниваться и, возможно, давать чаевые покупателям на некоторых рынках в определенных ценовых категориях.

Итак, вам нужно знать, какой именно подход планирует предпринять агент по недвижимости, чтобы продать вашу недвижимость быстро (если вы хотите, чтобы она была продана быстро) и по оптимальной цене.

Собираются ли они опуститься ниже и надеяться, что он станет «горячим домом» на Redfin, или будут придерживаться более высокой цены и проявить терпение?

Вам следует обсудить все эти подробности на раннем этапе, прежде чем вы будете составлять список и пожалеете. Правильное понимание этих деталей имеет большее значение по мере нормализации рынка недвижимости.

8. Узнайте, как цены на жилье будут расти в вашем городе

Одно дело работать с хорошим агентом по недвижимости, а другое — быть информированным продавцом жилья. Проведите собственное исследование местного рынка, чтобы узнать, как будут расти цены на жилье в 2019 году.

Посмотрите на свой город и метро, а также на прогнозы цен на жилье по стране. Почувствуйте температуру рынка, чтобы вы могли установить реалистичную цену листинга с вашим агентом.

Не верьте им на слово. Есть множество веб-сайтов, которые предлагают бесплатные прогнозы цен на жилье, в том числе обычных подозреваемых, таких как Zillow и Redfin, а также государственные группы риэлторов, NAR и частные компании, такие как CoreLogic и First American.

Обратите внимание на новости, но также следите за сопоставимыми продажами в вашем районе.Запустите Redfin, чтобы узнать, что недавно было продано поблизости от вашей собственности. Посмотрите, как долго он был в списке, сколько он продавался по сравнению с прейскурантной ценой и как он сравнивается с вашим домом.

Вы можете даже получить ценную информацию о том, чего не хватает в вашем доме, что можно легко исправить, прежде чем выбросить его на рынок.

Если ближайшая продажа дома показала себя особенно хорошо, определите, как вы можете ее воспроизвести.

9. Сделайте свое объявление эксклюзивным

Я видел, как это было сделано — и это прекрасно сработало.Агент по недвижимости провел единственный день открытых дверей. Только один. В тот день все было забито. Это было похоже на цирк и вызвало много шума.

Только один. В тот день все было забито. Это было похоже на цирк и вызвало много шума.

Если вы потенциальный покупатель и видите других потенциальных покупателей внутри того самого дома, на который вы подумываете сделать ставку, эмоции накаляются. И страх пропустить еще выше.

Это может быть успешной стратегией, если недвижимость находится в желаемом районе и тщательно обновляется. Один пример, который я упомянул, закончился контрактом через несколько дней и ушел примерно на 100 000 долларов сверх просьбы.

На самом деле недвижимость не была такой уж удивительной или уникальной, но агент создавал ощущение исключительности.

Тот же эффект может быть получен путем переноса любых показов на определенную дату и время, когда только квалифицированные покупатели, представленные агентами, имеют право просматривать недвижимость.

Цель состоит в том, чтобы перекрыть трафик покупателей и, надеюсь, несколько предложений в одном маленьком окне, что может привести к войне ставок.

10. Дождитесь подходящего времени года для продажи

Еще одним важным моментом является выбор времени.У нас есть еще 350 дней или около того, чтобы перечислить недвижимость в 2019 году. Не все дни одинаковы!

Расхожее мнение гласит, что выставляйте дом весной, если вы хотите получить самую высокую продажную цену за свой дом. День недели также может иметь значение.

Однако это может и будет зависеть от вашего рынка и типа недвижимости. У Zillow есть удобная функция для продавцов на странице владельца их веб-сайта.

После входа в систему вы можете прокрутить вниз до «Лучшее время для включения в список», чтобы узнать, когда они думают, что вам следует продавать, основываясь на их обработке данных.

Он расскажет вам, какой месяц был лучшим исторически, на основе сезонных моделей аналогичных свойств.

Конечно, если вы одновременно покупаете дом, вам придется это учитывать, так как лучшее время для покупки дома может быть в конце лета.

11. Будьте готовы пойти на уступки

Хотя ваш дом может быть продан по контракту по хорошей цене, не удивляйтесь, если вам придется пойти на уступки, когда все будет сказано и сделано.

Возможно, когда-то продавцам удастся уйти от разгрузки недвижимости «как есть», но в 2019 году это может не сработать.

После проведения проверки покупатель может запросить ремонт. И этот ремонт может быть значительным, если вы не обслуживаете свою собственность в течение многих лет.

Это часто будет проблемой для тех, кто не трогал свою собственность в течение 30 лет и теперь хочет продать ее по новым рекордно высоким ценам.

Вы можете провести свои собственные проверки перед включением в список, если вы хотите знать, где находится ваша недвижимость, а также навести порядок перед продажей.

12.Будьте готовы к следующей покупке дома

Распространенный, но непростой шаг на данный момент — это одновременная продажа и покупка недвижимости. Это может быть особенно сложно из-за нехватки запасов, которая продолжает преследовать рынок.

Это может быть особенно сложно из-за нехватки запасов, которая продолжает преследовать рынок.

А поскольку ипотечные кредиторы не так либеральны, как когда-то, получение ипотечного кредита или одновременное размещение двух займов может стать препятствием для сделки.

Одна вещь, которую я видел в последнее время, — это продажа перед покупкой замены.Это делает их собственность немного горячее, потому что для покупателя остается меньше непредвиденных обстоятельств или переговорных фишек.

Но это также означает, что нужно быстро найти новый дом, если их временные раскопки не идеальны.

[Когда начинать поиск дома?]

Другой альтернативой является запрос на возврат арендной платы у покупателя, где они позволяют вам остаться на месяц или два, пока вы не найдете новый дом для покупки.

Конечно, продажа в зависимости от поиска замены не исключена, если недвижимость / рынок достаточно востребованы, но большинство будет стараться избегать этого.

Помимо недвижимости, убедитесь, что вы предварительно одобрили ипотеку и готовы приступить к финансированию.

Вы должны иметь хорошее представление о том, как будет выглядеть выручка от продаж и сколько вы сможете позволить себе при следующей покупке. Начните сразу же смотреть на дома, как будто ваша собственность уже продана.

Таким образом, я считаю, что 2019 год будет еще одним хорошим годом для продавцов жилья, хотя, возможно, не таким хорошим, как в предыдущие годы.

Но если вы посмотрите, насколько сильным стал рынок жилья после достижения дна, это все равно говорит о многом.

Прогнозируется, что цены на жилье снова вырастут, а ставки по ипотечным кредитам могут упасть или остаться на новом низком уровне, устраняя любые финансовые препятствия, которые проявились в 2018 году.

В последние месяцы было много пессимизма и разговоров о замедлении, но я все еще кажется, что 2019 год откроет еще один сильный рынок жилья.

Конечно, это не абсолютная гарантия того, что ваш дом больше будет продаваться по высокой цене, но если вы делаете домашнее задание, сосредотачиваетесь на кажущихся незначительными деталях и находите время, чтобы все делать правильно, это должно окупиться.

Подробнее: 11 советов по покупке жилья для современного рынка.

Ваша ипотека без консультации — ABN AMRO

- EN

- NL

- Личное

- Коммерческий

- Private Banking

- Мой Абн Амро

- Интернет-банк

- Выход

- Интернет-банк

- Выход

- Личное

- Коммерческий

- Личный банк

- NL Nederlands

- Главная

- Продукты

Close submenu

- Платежи и кредитные карты Платежи

- Ипотека

Ипотека