Помощь в ипотека для ИП

Ипотека Live — Помощь в получении ипотеки

Поможем ИП и самозанятым получить ипотеку

- Поможем получить ипотеку со ставкой от 4.84%

- Более 35 банков

- Оплата по факту одобрения

- Одобрим заявку за 1 день

Давайте мы позвоним

и все расскажем?

А какие у вас шансы получить ипотеку?

Пройдите специальный тест, чтобы выяснить это!

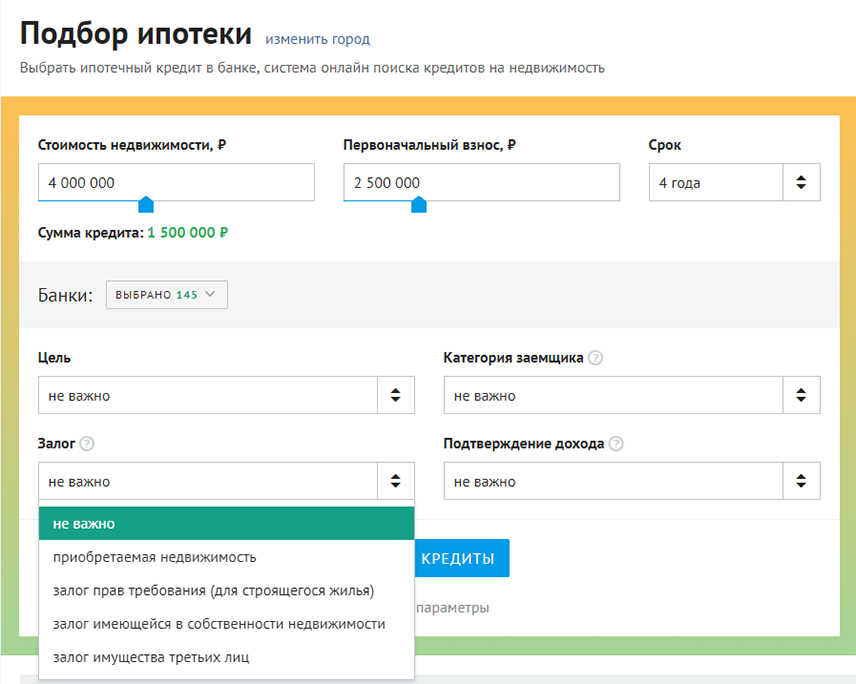

Условия банков по ипотеке, которые можно смягчить

Сейчас много людей работает в качестве индивидуальных предпринимателей или самозанятых, то есть их доход нельзя назвать стабильным. Тем не менее, банки готовы кредитовать их, но при этом существует ряд специфических условий кредитования, по которым требования к ИП выше, чем к остальным заемщикам. Безусловно, не все банки выдают кредит ИП. Даже если у банка есть специальные программы кредитования для ИП — это не дает гарантию, что Ваша заявка будет одобрена. Ипотека live поможет собрать пакет необходимых документов и найти банк, который гарантированно заключит с Вами договор.

Оставить заявку

Какие условия существуют для ИП?

- процентная ставка выше, чем для физлиц — от 10% годовых;

- сокращенный срок кредитования — в среднем 5-10 лет;

- высокий порог первоначального взноса — от 30%;

- объемный пакет документов, который будущий заемщик должен предоставить банку, включает сведения о бизнесе, его бухгалтерии и рентабельности.

Как повысить шансы на получение ипотеки?

- наличие значительного первоначального взноса;

- ведение деятельности по общей системе налогообложения;

- декларация о доходах составлена по правилам, прозрачна, по ней легко отследить и проанализировать источники денежных средств;

- положительная динамика поступлений на счет предпринимателя за последний налоговый период;

- деятельность ведется стабильно круглый год, ежемесячное поступление денежных средств, вероятность банкротства низкая;

- ИП имеет положительную кредитную историю и является клиентом данного банка.

Какие документы необходимы для оформления ипотеки?

- личный паспорт заемщика;

- заполненная анкета по форме банка;

- свидетельство о госрегистрации ИП;

- лицензии на ведение различных видов деятельности;

- при работе по упрощенке налоговая декларация за предыдущий год;

- при ведении бухгалтерии по ЕНВД необходимо предоставить декларацию за предыдущие 2 календарных года;

- документы по последнему налоговому периоду при ведении бухгалтерии на доход физлиц;

- подтверждение наличия средств на погашение первоначального взноса.

Условия лучше, чем напрямую в банке, посмотрите

Банки предоставляют нам специальные условия, ведь с брокером им работать удобнее. Хотя бы потому, что мы профессионально подготавливаем все документы и умеем правильно отвечать на их запросы. Мы делимся этой выгодой с нашими клиентами!

Уменьшим ежемесячный платеж на ₽

Заплатите банку меньше на ₽

Также подберем выгодную страховку. Средняя экономия — до ₽

на лет.

Средняя экономия — до ₽

на лет.

Итоговая выгода до

₽

Ипотека LIVE

поможет сэкономить

Расчет является предварительным

Все вопросы

Есть ли какие-либо ограничения при получении ипотеки ИП?

Каких-то специфических ограничений нет, но некоторые обстоятельства помогут повысить Ваши шансы на одобрение заявки:

- наличие значительного первоначального взноса;

- ведение деятельности по общей системе налогообложения;

- декларация о доходах составлена по правилам, прозрачна, по ней легко отследить и проанализировать источники денежных средств;

- положительная динамика поступлений на счет предпринимателя за последний налоговый период;

- деятельность ведется стабильно круглый год, ежемесячное поступление денежных средств, вероятность банкротства низкая;

- ИП имеет положительную кредитную историю и является клиентом данного банка.

Какие налоги придется платить ИП при оформлении ипотеки?

При оформлении ипотеки для личных целей на лицо, являющееся ИП, оно не обязано платить дополнительные налоги в бюджет. Однако, если ИП оформляет ипотеку и будет использовать приобретаемую жилплощадь в профессиональной деятельности, то эта квартира станет основным средством и будет облагаться налогом согласно выбранной системе.

Подтвердить свой доход для целей получения ипотеки можно копией декларации, поданной в ФНС и принятой там. Кроме этого, подойдет выписка со счета и форма 3-НДФЛ.

Все вопросы

Статьи

Подробнее пр теме Все статьи

Как взять ипотеку без подтвержденного дохода

Читать материал

Ипотека для ИП: инструкция по получению

Читать материал

Все статьи

О компании Ипотека Live

Профессионалы в сфере кредитования, недвижимости, страхования и юридических услуг.

Сложные ситуации с ипотекой не всегда можно решить самостоятельно. В особенности, ипотека не всегда доступна индивидуальным предпринимателям, но тогда на помощь приходит Ипотека Live. Профессиональные консультанты и надёжные партнёрские отношения с банками помогают создать условия для предпринимателей для получения ипотеки с наибольшей выгодой.

Звоните нам — мы поможем +7 812 317-75-10

Больше о нас Контакты

Анна Милованова

Эксперт по недвижимости и ипотеке

Закажите бесплатную консультацию!

Обсудите вашу ситуацию с профессионалом рынка ипотеки

Ипотека для ИП в Казахстане в 2022 году

Как известно, ипотеку для индивидуальных предпринимателей (ИП) банки дают неохотно. Однако количество самозанятых в РК растёт: более 1.2 млн по итогам первого квартала 2022 года (+8.3 % за год). Всем этим людям нужно где-то жить, а значит, покупать жильё.

Узнали, насколько сложно ИП получить ипотеку в Казахстане, какие требования предъявляют банки, о сложностях и нюансах, а также может ли эта категория бизнесменов участвовать в льготных жилищных госпрограммах.

Условия в БВУ

Банки второго уровня выдают ипотеку ИП по направлению «С косвенным или частичным подтверждением дохода». Эта формулировка означает, что у заёмщика может не быть официального дохода полностью или частично, а также могут отсутствовать пенсионные отчисления.

Однако банкам нужны гарантии, особенно учитывая длинный срок кредитования. Поэтому БВУ, выдавая ипотеку предпринимателям, страхуются от возможных рисков следующими способами:

— выдают кредиты по максимальным ставкам вознаграждения;

— требуют расширенный пакет документов и дополнительный залог;

— увеличивают размер первоначального взноса до 30–50 %;

— уменьшают сумму и срок кредитования;

— проверяют доходность за 12–24 мес., налоговую отчётность, отчисления, вид деятельности предпринимателя и др.

Как отметили в банках, для получения ипотеки ИП должен иметь чистый ежемесячный доход не менее 700–800 тыс. тг. Чем больше доход, тем больше шансов для одобрения займа.

«Отбасы банк»

Этот банк также выдаёт ипотеку предпринимателям. Главное требование — подтверждение доходов за 12 мес., а не за 6 мес., как в случае с наёмными работниками.

По каким льготным госпрограммам ИП могут взять ипотеку?

По государственным для социально уязвимых и льготным рыночным.

Для социально уязвимых. Здесь важен размер ежемесячного дохода на одного члена семьи. Он не должен превышать определённый лимит:

— «Бакытты отбасы»

Для многодетных, неполных семей и семей с детьми-инвалидами. Доход — не более 111 .6 тыс. тг, или 3.1 прожиточного минимума (ПМ).

1 ПМ в 2022 году составляет 36 018 тг.

— «Шанырак»

Для всех очередников акиматов. Доход — до 3.7 ПМ (133.2 тыс. тг).

Доход — до 3.7 ПМ (133.2 тыс. тг).

Для участия в госпрограммах важно:

— не иметь жилья в собственности в настоящий момент и в течение последних пяти лет;

— стоять на учёте нуждающихся в жилье в акимате.

Как встать в очередь на жильё

Запрета на участие ИП в жилищных госпрограммах однозначно нет, отметили в «Отбасы банке». Главное — отвечать всем условиям банка.

Обо всех льготных ипотеках читайте здесь:

Как получить квартиру по госпрограмме в РК в 2022 году

Что касается льготных программам, то их несколько:

— «7-20-25»

Для всех граждан РК, у которых:

— нет собственного жилья;

— есть доход от трудовой и (или) предпринимательской деятельности.

Условия:

— Ставка — 7 % (ГЭСВ — от 7.2 %).

— Первоначальный взнос — от 20 %.

— Срок кредита — до 25 лет.

— Максимальная стоимость жилья — 12–25 млн тг в зависимости от города.

Можно купить только квартиру на первичном рынке в введённом в эксплуатацию ЖК.

Банки-операторы:

— Банк ЦентрКредит,

— Народный банк Казахстана,

— Евразийский банк,

— Freedom Bank,

— Bank RBK,

— Forte Bank,

— Altyn bank.

— «Жас Отбасы»

Для молодых семей независимо от возраста супругов, но браку должно быть не более пяти лет.

Условия:

— Ставка — 6 % (ГЭСВ — от 6.3 %), через два года снижение до 5 % (ГЭСВ — от 5.2 %).

— Первоначальный взнос — 50 %.

— Срок — 6–9 лет.

— Сумма — 100 млн тг.

— Иметь депозит с накоплениями не менее одного года.

Можно купить квартиру, дом, участок на первичном или вторичном рынке.

Ипотеки и госпрограммы для молодёжи — 2022

— «Свой дом»

Для всех вкладчиков «Отбасы банка», накопивших 500 и более тыс. тг на момент подачи заявки.

Условия:

— Минимальная ставка — 3.5 %, максимальная — 7 % с последующим снижением до 5 %. Зависит от вида займа и накоплений.

— Первоначальный взнос — 50 %.

— Срок — до 25 лет.

— Сумма — до 90 млн тг.

Купить можно только первичное жильё, в том числе долевое.

«Свой дом»: обзор условий и расчёты

— Женская ипотека «Умай»

Для работающих женщин в возрасте от 18 до 65 лет.

Условия:

— Доход женщины или семьи — до 640 тыс. тг на руки.

— Первоначальный взнос зависит от дохода: — если менее 550 тыс. тг — взнос 15 % от стоимости жилья; — если от 550 001 до 640 тыс. тг — 20 %.

— Ставка — 13.5 % (ГЭСВ — от 14.5 %) с понижением через 8–10 лет до 5 % (ГЭСВ — от 5.2 %).

— Сумма — до 30 млн тенге включительно.

— Срок — от 6 месяцев до 25 лет.

Можно купить квартиру, дом на вторичном рынке или квартиру на первичном, в том числе по долевому строительству.

Сколько платить по ипотеке «Умай»

Программа приостановлена из-за отсутствия средств (она спонсируется Азиатским банком развития). Новый транш ожидается до конца года.

Займы по «Жас Отбасы», «Свой дом», «Умай» выдаёт только «Отбасы банк».

О других рыночных ипотеках и их условиях читайте здесь: Ипотека-2022: все ставки и условия

Советуем: Как подготовиться к ипотеке

Финансирование интеллектуальной собственности – Введение

Сентябрь 2008 г.

Финансирование ИС, или использование активов ИС (товарных знаков, прав на дизайн, патенты и авторские права) для получения доступа к кредитам, привлекает все большее внимание в области ИС круги. Многонациональные корпорации, а также малые и средние предприятия используют свои активы ИС в обмен на финансирование, а кредитные учреждения во всем мире все больше расширяют свой бизнес, предоставляя кредиты на основе ИС. В то же время учреждение ООН в настоящее время работает со своими государствами-членами над модернизацией практики финансирования под обеспечение и упрощением для владельцев ИС доступа к доступным кредитам. В этой статье специалиста по ИС компании IP Consult 4U GmbH, Швейцария, представлена тема финансирования ИС, которая получила дальнейшее развитие в статье Джереми Филлипса «10 заповедей финансирования ИС» и в статьях Лорина Бреннана и Бена Гуджера, посвященных текущим деятельность по разработке международной политики в отношении финансирования ИС в Комиссии ООН по праву международной торговли (ЮНСИТРАЛ).

В этой статье специалиста по ИС компании IP Consult 4U GmbH, Швейцария, представлена тема финансирования ИС, которая получила дальнейшее развитие в статье Джереми Филлипса «10 заповедей финансирования ИС» и в статьях Лорина Бреннана и Бена Гуджера, посвященных текущим деятельность по разработке международной политики в отношении финансирования ИС в Комиссии ООН по праву международной торговли (ЮНСИТРАЛ).

Почему высшее руководство корпорации и политики должны заботиться об активах ИС? Или интересоваться последними тенденциями в финансировании активов ИС? Потому что они не могут позволить себе поступить иначе. Права ИС — это не только ценные активы, но и важные источники финансирования. Стремление к развитию инноваций является очень важным вопросом для всех стран, а доступ к финансированию имеет решающее значение для начинающих компаний и инновационных МСП. 1

Нематериальные активы, включая права ИС, могут увеличить стоимость активов компании, а понимание и оценка этих активов поможет высшему руководству принимать обоснованные инвестиционные и маркетинговые решения. Более высокая стоимость активов может также помочь в переговорах с банком компании и облегчить доступ к кредитам или помочь договориться о более низких процентных ставках по кредитам.

Более высокая стоимость активов может также помочь в переговорах с банком компании и облегчить доступ к кредитам или помочь договориться о более низких процентных ставках по кредитам.

Текущие методологии оценки ИС для секьюритизации с большей готовностью принимаются крупными банками, когда речь идет о крупных патентах или торговых марках. (Photos.com)

Методы финансирования

Большинство читателей знакомы с традиционными инструментами финансирования ИС, такими как лицензирование (роялти) и прямые продажи патентов или товарных знаков. Однако в последнее время компании нашли новые способы привлечения средств с помощью нематериальных активов: один из них – это продажа своей интеллектуальной собственности с аукциона. Аукционные дома, специализирующиеся в этой области, несколько раз в год проводят живые и онлайн-аукционы. Аукцион позволяет владельцам быстрее продавать свои нематериальные активы, чтобы получить доступ к быстрой ликвидности, а также создает рынок для потенциальных покупателей нематериальных активов, который в противном случае мог бы не существовать. Аукционы ИС проводятся такими компаниями, как Ocean Tomo, IP Bewertungs AG и IP Auctions Inc. Кроме того, существуют онлайн-биржи ИС, такие как рынок технологий, которым управляет Yet2.com и биржа торговли технологиями, управляемая Tynax.

Аукционы ИС проводятся такими компаниями, как Ocean Tomo, IP Bewertungs AG и IP Auctions Inc. Кроме того, существуют онлайн-биржи ИС, такие как рынок технологий, которым управляет Yet2.com и биржа торговли технологиями, управляемая Tynax.

Еще один способ использования стоимости ИС — использование ее в качестве залога. Обычно материальные активы, такие как недвижимость, оборудование и инвентарь, используются для обеспечения кредитов, основанных на активах, однако обеспечение интеллектуальной собственности также может увеличить сумму доступного кредита. В тех случаях, когда заемщики отдают в залог свои патенты, товарные знаки или произведения, защищенные авторским правом, стоимость залогового пула увеличивается, и увеличивается вероятность успешного получения кредита. Некоторые банки также используют активы ИС в качестве средства повышения кредитоспособности. Количество таких транзакций, обеспеченных интеллектуальной собственностью, растет, а увеличение денежных потоков, связанных с лицензированием интеллектуальной собственности, привлекает внимание Уолл-стрит и финансовых рынков по всему миру.

Юридическая ипотека, вероятно, является самой безопасной формой сделки с обеспечением, но она также требует, чтобы интеллектуальная собственность была назначена кредитору с лицензией, возвращаемой должнику. Проблема, которая возникает в этом контексте, заключается в том, что кредитор становится владельцем ИС и имеет контроль над правами ИС. Это создает потенциальный риск для текущей деятельности должника, а также для сублицензиатов.

В течение нескольких лет сделки, связанные с секьюритизацией нематериальных активов, позволяли владельцам прав ИС более легко и безопасно занимать деньги у надлежащим образом обеспеченных кредиторов. Секьюритизация, обеспеченная активами ИС, наиболее распространена в кино- и музыкальной индустрии, но эта практика растет в биотехнологической и программной отраслях. Некоторые громкие примеры таких сделок включают потоки секьюритизированных роялти на авторские права, принадлежащие известным музыкантам. Например:

- В 1997 году Дэвид Боуи выпустил 10-летние облигации, обеспеченные активами, на основе будущих гонораров за права на публикацию и основные записи 25 предварительно записанных альбомов и привлек 55 миллионов долларов США. Покупатель облигаций получил право на получение будущих гонораров за альбомы Боуи до тех пор, пока не будет погашена основная сумма плюс 8% годовых.

- Николас Эшфорд и Валери Симпсон, авторы песен и продюсеры хитов, включая «Ain’t No Mountain High Enough», использовали авторские права на 247 своих песен в качестве активов для обеспечения облигаций, собрав 25 миллионов долларов США.

Покупатель облигаций получил право на получение будущих гонораров за альбомы Боуи до тех пор, пока не будет погашена основная сумма плюс 8% годовых.

Покупатель облигаций получил право на получение будущих гонораров за альбомы Боуи до тех пор, пока не будет погашена основная сумма плюс 8% годовых.Сделки такого типа были заключены Дэвидом Пуллманом из Pullman Group, специализированной инвестиционной фирмы, которая заключила аналогичные сделки для Джеймса Брауна, братьев Исли и имущества Марвина Гэя. За свою роль в создании и продаже облигаций Пуллман был вознагражден комиссией в размере 10 процентов от стоимости сделок. Основными покупателями облигаций были институциональные инвесторы, такие как пенсионные фонды и страховые компании, в рамках своих диверсифицированных инвестиционных портфелей.

В 1997 году Дэвид Боуи выпустил 10-летние обеспеченные активами облигации на основе будущих гонораров за права на публикацию и основные записи 25 предварительно записанных альбомов и привлек 55 миллионов долларов США. (Фото: Хорхе Барриос)

(Фото: Хорхе Барриос)

Хотя широко признано, что секьюритизация музыкальных активов имеет большой потенциал, волатильность рынка и непонимание музыкального бизнеса со стороны инвестиционного сообщества по-прежнему вызывают трудности. преодолеть до того, как эта практика станет широко распространенной.

Секьюритизация, обеспеченная активами, также хорошо известна в области патентов, где патент может рассматриваться как коммерческий актив на основе исключительных юридических прав, которые он представляет. На этом рынке действует множество игроков, начиная от лицензирующих организаций, состоящих из отдельных изобретателей (таких как Fergason Patent Properties LLC, компания по лицензированию и разработке интеллектуальной собственности, основанная доктором Джеймсом Фергасоном, изобретателем в области жидкокристаллических дисплеев) до патентных брокеров. такие как Pluritas, iPotential и IP Value, а также институциональные агрегаторы патентов, такие как базирующаяся в США компания Intellectual Ventures 2 . Кроме того, интеллектуальная собственность все больше вовлекается в деятельность инвестиционных фондов.

Кроме того, интеллектуальная собственность все больше вовлекается в деятельность инвестиционных фондов.

Например, Altitude Capital Partners представляет собой частный инвестиционный фонд с капиталом в 250 миллионов долларов США, который инвестирует в активы ИС и компании, ориентированные на ИС, включая потоки патентов, товарных знаков, авторских прав и роялти. Компания работает с индивидуальными владельцами ИС, а также с малыми и крупными компаниями-холдингами ИС. В феврале 2007 года Altitude инвестировала в DeepNines, поставщика решений для сетевой безопасности, доходы которого были связаны с погашением выручки DeepNines от интеллектуальной собственности и обеспечены активами компании. В апреле 2008 года Altitude объединилась с Goldman Sachs & Co., чтобы инвестировать 11 миллионов долларов США в Intrinsity, Inc., техасскую компанию, занимающуюся технологиями IP, разрабатывающую процессорные ядра.

| Классы нематериальных активов |

|---|

Руководство, заинтересованное в использовании своей ИС в качестве источника залога, должно ознакомиться со следующими классами нематериальных активов до обсуждения с кредитором: Денежные средства:

Активы с неявной стоимостью:

|

Это предпочтительная категория активов для инвесторов, которые ищут достаточно ценное обеспечение с достаточным денежным потоком для погашения.

Это предпочтительная категория активов для инвесторов, которые ищут достаточно ценное обеспечение с достаточным денежным потоком для погашения.

Можно ли добиться надежной оценки?

Оценка является ключевым инструментом в процессе финансирования на основе активов ИС. Технические оценки нематериальных активов необходимы для определения стоимости интеллектуальной собственности на момент времени в целях секьюритизации. Имеющиеся методики оценки ИС лучше всего работают с отдельными крупными патентами 3 и марки 4 . До сих пор не было разработано никаких стандартных методологий, которые в целом применимы ко всем большим или малым интеллектуальным правам, однако требования к отчетности компаний и оценки для налогообложения могут потребовать оценки.

Недавние усилия по разработке общих рыночных подходов к оценке включают индекс акций Американской фондовой биржи, основанный на стоимости корпоративных прав на интеллектуальную собственность, и планы биржи интеллектуальной собственности в Чикаго, чтобы позволить инвесторам и компаниям участвовать в широком спектре интеллектуальной собственности. сопутствующие финансовые продукты, такие как квалифицированный листинг/совместный листинг акций, индексы, фьючерсы и опционы, связанные с интеллектуальной собственностью, долговые инструменты, обеспеченные интеллектуальной собственностью, первичное публичное размещение акций (IPO) компаний с богатыми патентами и новые биржевые продукты на основе интеллектуальной собственности.

В 2007 году Немецкий институт стандартизации (DIN) опубликовал свои «Общие принципы надлежащей оценки патентов» (PAS 1070 (SAB)) для оценки качества отчетов об оценке и экспертных оценок. Затем DIN сформировал рабочий комитет и инициировал проект международной стандартизации оценки патентов в Международной организации по стандартизации (ISO), которая назначит комитет для разработки стандарта ISO для оценки патентов, если все соответствующие и заинтересованные группы проявят интерес к ISO через их национальные органы по стандартизации.

Правовая база

С правовой точки зрения интересно отметить, что большинство юрисдикций до сих пор не предлагают адекватных правовых средств для финансирования нематериальных активов, включая ИС. Хотя некоторые круги академических кругов знают об этих недостатках, похоже, что политическое давление еще недостаточно для модернизации этих правовых систем. При этом вопрос финансирования ИС в настоящее время является предметом разработки политики на международном уровне. Обзор действий бизнеса и правительства был опубликован Международной торговой палатой в разделе B-V IPRoadmap (на английском, китайском, арабском, испанском и португальском языках).

В 2000 году Комиссия Организации Объединенных Наций по праву международной торговли (ЮНСИТРАЛ) учредила Рабочую группу для рассмотрения обеспечительных прав в личном имуществе, включая нематериальные активы. Рабочей группе было поручено разработать рекомендации по эффективному правовому режиму обеспечительных прав в товарах, используемых в коммерческой деятельности, включая нематериальные активы, и определить вопросы, требующие решения, включая форму документа и точный объем активов. которые могут служить в качестве безопасности 5 .

которые могут служить в качестве безопасности 5 .

Решение начать работу в области законодательства о кредитах под обеспечение было принято в связи с потребностью в эффективном правовом режиме, который устранил бы юридические препятствия для кредитов под залог и, таким образом, мог бы оказать благотворное влияние на доступность и стоимость кредитов. В 2007 г. ЮНСИТРАЛ подготовила Руководство для законодательных органов, содержащее рекомендации по единообразному правовому режиму финансирования под залог, которое также распространяется на финансирование ИС. Настоящее Руководство для законодательных органов следует рассматривать в контексте более ранней политики ЮНИТРАЛ, включая Конвенцию ООН об уступке дебиторской задолженности в международной торговле и Типовой закон о трансграничной несостоятельности.

Видение финансирования интеллектуальной собственности

Успешное будущее финансирования интеллектуальной собственности является важным шагом в дальнейшем развитии экономики, основанной на интеллектуальной собственности:

Улучшение кредитной базы компании:

- Как запасы, дебиторская задолженность и, во все большей степени ИС будет становиться более востребованной на рынке и более полезной для расширения доступа к кредитам и снижения стоимости доступа к кредитам.

Прозрачность кредитной системы и доверие к рынкам капитала:

- В случае внедрения общая система кредитной регистрации (такая, как предусмотрена в Руководстве ЮНСИТРАЛ для законодательных органов по обеспеченным сделкам) обеспечит правовую определенность для кредиторов, обеспечив прозрачность кредитной структуры должника и предоставив информацию об обеспеченных сделках.

Для участников рынка финансирование ИС будет иметь ключевое значение для достижения их экономических целей.

Благодарность Люсинда Лонгкрофт, старший юрист, Сектор авторского права и смежных прав.

_________________

1. См. Интеллектуальная собственность и доступ к финансированию для быстрорастущих МСП, Генеральный директорат Европейской комиссии по предпринимательству и промышленности, Дискуссионный документ, Брюссель, 14 ноября 2006 г.

2. См. Ст. Монк и Рон Лори, Inflexion Point, «Возможности бизнеса, альтернативные монетизации патентов на основе утверждений», Семинар Общества ИС: стратегии и альтернативы монетизации ИС, 6 ноября 2007 г.

3. См., например, статью Рика Найфельда: «Оценка патента с практической точки зрения и некоторые интересные статистические данные о стоимости патента из модели предиктора стоимости патента», 24 апреля 2008 г.

4. См., для например, статья Дэвида Хэя: «Оценка бренда: что это значит и почему это важно» в «Бренды в зале заседаний», приложение IAM No.1.

5. Официальные отчеты Генеральной Ассамблеи, пятьдесят шестая сессия, Дополнение № 17 (A/56/17), пар. 346 сл.

Интеллектуальная собственность в качестве залога для кредитов

Достижения в области науки и техники, а также бизнес-инновации преобразовали экономику, уступив место новым отраслям и современным способам ведения бизнеса. В результате появления новых технологий и быстрого роста инноваций и творчества интеллектуальный капитал стал ценным активом для бизнеса. Интеллектуальная собственность, такая как патенты, товарные знаки, стоимость брендов, авторские права и т. д., стала основополагающим активом для нескольких предприятий, требующих большего значения и внимания. В то время как ценные бумаги, созданные на основе материальных активов, по-прежнему занимают видное место в кредитной деятельности в Индии, нематериальные активы, такие как права интеллектуальной собственности, также все чаще приобретают значение для кредитной деятельности на основе активов. Предприятия обращаются к своим нематериальным активам, особенно к своей ИС, для финансирования своего роста и дальнейших инноваций.

д., стала основополагающим активом для нескольких предприятий, требующих большего значения и внимания. В то время как ценные бумаги, созданные на основе материальных активов, по-прежнему занимают видное место в кредитной деятельности в Индии, нематериальные активы, такие как права интеллектуальной собственности, также все чаще приобретают значение для кредитной деятельности на основе активов. Предприятия обращаются к своим нематериальным активам, особенно к своей ИС, для финансирования своего роста и дальнейших инноваций.

Залог интеллектуальной собственности в качестве залога по кредитному соглашению является одним из многих способов финансирования, обеспеченного интеллектуальной собственностью. В таких случаях обеспеченный кредитор/кредитное учреждение может наложить арест на интеллектуальную собственность, если должник станет неплатежеспособным или не выполнит обязательства по кредиту. Отчет Relecura «Финансирование, обеспеченное интеллектуальной собственностью — обзор тенденций» показывает, что такие компании, как General Motors, Avago, Alcatel Lucent, Kodak, Freescale и Seagate, привлекли значительное финансирование в качестве залога. JP Morgan Chase, Bank of America, Citigroup, Wells Fargo, Wilmington Trust и Deutsche Bank были ведущими финансовыми организациями, предоставляющими кредиты компаниям с интеллектуальной собственностью в качестве залога. Небанковские организации, такие как GE Capital, Jefferies Finance, CPPIB Credit Investments, Venture Lending & Leasing и Highbridge Principal Strategies, также предоставили займы, обеспеченные интеллектуальной собственностью, различным компаниям. Государственные учреждения, такие как Казначейство США и Фонд медицинских льгот для пенсионеров UAW, также предоставили кредиты, обеспеченные интеллектуальной собственностью.

JP Morgan Chase, Bank of America, Citigroup, Wells Fargo, Wilmington Trust и Deutsche Bank были ведущими финансовыми организациями, предоставляющими кредиты компаниям с интеллектуальной собственностью в качестве залога. Небанковские организации, такие как GE Capital, Jefferies Finance, CPPIB Credit Investments, Venture Lending & Leasing и Highbridge Principal Strategies, также предоставили займы, обеспеченные интеллектуальной собственностью, различным компаниям. Государственные учреждения, такие как Казначейство США и Фонд медицинских льгот для пенсионеров UAW, также предоставили кредиты, обеспеченные интеллектуальной собственностью.

В отчете CII и Duff & Phelps «Использование ИС в качестве залога» было обнаружено, что крупные сделки, в которых ИС используется в качестве залога, совершались компаниями, находящимися в бедственном положении или находящимися под угрозой банкротства. Было замечено, что такие сделки по привлечению кредитов используются, когда у компаний заканчиваются варианты залога материальных активов. Это связано с высоким риском, связанным с передачей активов ИС в залог. Риски включают несанкционированное использование и нарушение прав, технологическое устаревание и товарный характер ИС в качестве залога. Примеры компаний, использующих ИС в качестве залога во время кризиса, следующие:

Это связано с высоким риском, связанным с передачей активов ИС в залог. Риски включают несанкционированное использование и нарушение прав, технологическое устаревание и товарный характер ИС в качестве залога. Примеры компаний, использующих ИС в качестве залога во время кризиса, следующие:

- Xerox заложила свои патенты в качестве залога в связи с проблемами, связанными с финансовым мошенничеством и определенными трудностями в 2002 году.

- Компания General Motors заложила свои патенты на «зеленые технологии» сроком на 2 года, когда в 2009 году ей грозило банкротство.

- Компания Eastman Kodak заложила многие из своих патентов, в частности тот, который состоял из метода, обеспечивающего постоянное распознавание людей на изображениях. Это было сделано в 2012-2015 годах, когда компания оказалась на грани банкротства.

- LSI столкнулась с финансовыми трудностями в 2014 году из-за роста затрат. В результате чего он заложил многие из своих патентов в качестве залога.

Политика финансирования ИС в Азии

Правительства по всему миру предприняли различные инициативы по укреплению своей инфраструктуры финансирования ИС в связи с растущим значением ИС в мировой экономике. Почти все крупные экономики Азии разработали политические и нормативные меры для стимулирования финансирования ИС.

Индия

Правительство Индии прилагает постоянные усилия для коммерциализации ИС, предпринимая различные политические инициативы. Департамент содействия развитию промышленности и внутренней торговли (ранее Департамент промышленной политики и продвижения), который является узловым отделом ПИС, представил Национальную политику ПИС в 2016 году. Эта политика является первой в Индии в своем роде, специально направленной на секьюритизацию. прав ИС, используя их в качестве залога для сбора средств на коммерческое развитие. Цель 5.11.1 Политики гласит – « Обеспечение возможности оценки прав ИС как нематериальных активов путем применения соответствующих методологий и руководств; содействие секьюритизации прав ИС и их использование в качестве залога путем создания благоприятной законодательной административной и рыночной базы. ”

”

DPIIT также учредил профессиональный орган, Ячейку по продвижению и управлению ПИС (CIPAM), специально занимающийся вопросами, связанными с ПИС. В дополнение к содействию защите прав интеллектуальной собственности и коммерциализации этот орган также работает над упрощением и оптимизацией различных процессов интеллектуальной собственности.

Национальная политика в области прав интеллектуальной собственности определяет задачи, которые должен выполнять CIPAM в области коммерциализации и монетизации ИС посредством:

- Установление соответствующих руководящих принципов для оценки ИС.

- Содействие инвестициям в ИС и бизнес, основанный на ИС.

- Предоставление поддержки и распространение информации среди менее уполномоченных групп владельцев ИС, таких как фермеры, ремесленники, ремесленники и т. д.

- Создание стимулов для финансовых институтов, таких как банки, для развития и коммерциализации ИС.

Национальная политика в области интеллектуальной собственности 2016 г. привела к увеличению количества регистраций интеллектуальной собственности с момента ее создания. Количество ожидающих рассмотрения заявок на регистрацию ИС также уменьшилось. Несколько других правительственных инициатив, таких как Make in India, Digital India и Startup India, также способствовали работе по созданию надежной системы прав интеллектуальной собственности в Индии. В соответствии с новыми схемами и политиками ММСП и стартапы получили несколько стимулов для разработки, управления и монетизации своей ИС.

привела к увеличению количества регистраций интеллектуальной собственности с момента ее создания. Количество ожидающих рассмотрения заявок на регистрацию ИС также уменьшилось. Несколько других правительственных инициатив, таких как Make in India, Digital India и Startup India, также способствовали работе по созданию надежной системы прав интеллектуальной собственности в Индии. В соответствии с новыми схемами и политиками ММСП и стартапы получили несколько стимулов для разработки, управления и монетизации своей ИС.

Сингапур

Сингапур известен строгой нормативно-правовой базой в области защиты и монетизации ИС. Ведомство интеллектуальной собственности Сингапура запустило Схему финансирования ИС (IPFS) в 2014 году. Эта схема сыграла решающую роль в содействии финансированию на основе ИС, поскольку она придала столь необходимый импульс развитию рынка нематериальных активов в стране. В соответствии со схемой участвующим финансовым учреждениям (УФО) разрешается выдавать ссуды компаниям, использующим интеллектуальную собственность в качестве залога. Риск, связанный с такими кредитами, обеспеченными ИС, разделяется Правительством с УФО. Правительство Сингапура также предлагает субсидии на оценку, чтобы покрыть стоимость оценки ИС. Также предоставляется субсидия в размере 50% стоимости оценки ИС в размере до 25 000 сингапурских долларов. Схема принесла пользу ряду предприятий в Сингапуре, помогая им привлекать капитал в критические моменты за счет предоставления своей интеллектуальной собственности в качестве залога.

Риск, связанный с такими кредитами, обеспеченными ИС, разделяется Правительством с УФО. Правительство Сингапура также предлагает субсидии на оценку, чтобы покрыть стоимость оценки ИС. Также предоставляется субсидия в размере 50% стоимости оценки ИС в размере до 25 000 сингапурских долларов. Схема принесла пользу ряду предприятий в Сингапуре, помогая им привлекать капитал в критические моменты за счет предоставления своей интеллектуальной собственности в качестве залога.

Китай

Национальная администрация интеллектуальной собственности Китая отвечает за настройку параметров и управление финансированием на основе ИС в стране. В 2019 году Комиссия по регулированию банковского страхования Китая, Национальная администрация интеллектуальной собственности, Национальная администрация интеллектуальной собственности и Национальная администрация по товарным знакам совместно выпустили Основу финансирования IP-залога. Эта структура направлена на укрепление и установление новых параметров залоговых кредитов ИС от различных банков. Цели структуры включают:

Цели структуры включают:

- Оптимизация залога интеллектуальной собственности путем оказания поддержки коммерческим банкам и финансовым учреждениям, которые принимают интеллектуальную собственность в качестве залога для кредитов.

- Усиление залога интеллектуальной собственности путем поощрения коммерческих банков к предоставлению кредитов на основе интеллектуальной собственности и расширения охвата за счет внедрения новых форм финансирования интеллектуальной собственности.

- Оптимизация залога ИС путем внедрения системы управления рисками путем привлечения специалистов по финансированию ИС, усиления управления залогами и тщательного мониторинга деятельности заемщиков.

Корея

Корея внедрила широкий спектр программ финансирования, связанного с ИС. Программы позволяют разделить риски, например, разделить расходы в случае споров, связанных с интеллектуальной собственностью. Корейский кредитно-гарантийный фонд и Корейский банк развития выделили миллионы долларов компаниям, богатым интеллектуальной собственностью.

Оценка ИС, которая является важным процессом для обеспечения залога, субсидируется Ведомством интеллектуальной собственности Кореи. Субсидируемая оценка проводится государственными органами, такими как Корейский центр продвижения изобретений. В результате Корея смогла создать первую в Азии компанию по инвестициям и монетизации ИС под названием Intellectual Discovery.

Малайзия

В 2015 году правительство Малайзии разработало 5-летнюю дорожную карту с целью превратить ИС богатых ИС предприятий в источники богатства. Он запустил схему финансирования ИС, чтобы помочь МСП расширить свой бизнес, используя ИС в качестве залога. В соответствии со Схемой правительство предоставляет субсидию на процентную ставку в размере 2% и гарантию в размере 50% для кредитов, обеспеченных ИС.

Товарный знак в качестве обеспечения в США

В дополнение к товарным знакам, зарегистрированным в ВПТЗ США, должники также могут закладывать товарные знаки общего права, которые не являются официально зарегистрированными товарными знаками. В рамках заявки кредитору требуется список зарегистрированных товарных знаков, заявок на регистрацию товарных знаков, находящихся в процессе рассмотрения, и всех товарных знаков общего права. Затем кредитор определяет, какую позицию по залоговому праву он будет иметь в отношении товарных знаков и имеется ли предварительное право удержания, зарегистрированное в отношении товарных знаков заемщика. Кредитор также ищет другие потенциальные обеспечительные интересы в форме уступок.

В рамках заявки кредитору требуется список зарегистрированных товарных знаков, заявок на регистрацию товарных знаков, находящихся в процессе рассмотрения, и всех товарных знаков общего права. Затем кредитор определяет, какую позицию по залоговому праву он будет иметь в отношении товарных знаков и имеется ли предварительное право удержания, зарегистрированное в отношении товарных знаков заемщика. Кредитор также ищет другие потенциальные обеспечительные интересы в форме уступок.

Статья 9 Единого коммерческого кодекса (UCC) регулирует обеспечительные права на товарные знаки. Стандартное соглашение об обеспечении кредитора и отчет о финансировании UCC вместе с уведомлением об обеспечительных интересах кредитора должны быть зарегистрированы в ВПТЗ США. Для товарного знака по общему праву запись об обеспечительных правах кредитора не требуется. Регистрация в USPTO необходима для защиты кредитора от добросовестных покупателей и ипотечных кредитов. При подаче документов в ВПТЗ США также рекомендуется заключить краткое соглашение об обеспечении товарного знака, которое позволяет избежать раскрытия условий кредита, чтобы защитить конфиденциальность должника.

Патент в качестве обеспечения в США

Первый шаг для объявления патента в качестве обеспечения включает оценку патента для определения его объективной стоимости. Для оценки таких факторов, как спрос на продукт, состояние рынка и потенциальное нарушение патентных прав, привлекается третья сторона. Третья сторона переводит свои выводы в финансовые показатели.

Если патент будет признан достаточно ценным, кредитор выдаст ссуду. Кредитор подписывает соглашение об обеспечении с должником, владеющим патентом. Соглашение устанавливает условия владения патентом в случае неисполнения обязательств. Соглашение об обеспечении должно быть зарегистрировано в USPTO.

Тематические исследования

- Технологический сектор представляет собой отрасль с интенсивным использованием ИС, в которой активы ИС часто используются для получения доходов. Однако из-за быстрого развития технологий и обширных исследований и разработок, проводимых в этом секторе, окупаемость инвестиций в интеллектуальную собственность, связанную с технологиями, всегда была неопределенной. Однако, поскольку активы ИС составляют значительную часть общей балансовой стоимости предприятий в отрасли, рассмотрение этих нематериальных активов в качестве залога для финансирования представляет для них наибольший интерес. Одним из таких примеров является компания Cambridge Display Technologies (CDT), которая привлекла в США 15 миллионов долларов от британского розничного и коммерческого банка в 2004 году с использованием его фундаментальных патентов, лежащих в основе их технологии нового поколения плоскопанельных дисплеев. Собранная сумма имела решающее значение для финансирования исследований и разработок технологии органических светоизлучающих диодов (PLED) на основе полимеров. CDT также смогла отделиться от акционеров и в процессе стала самодостаточной коммерческой организацией.

- Фармацевтическая промышленность обладает богатым арсеналом интеллектуальной собственности, относящейся к новым комбинациям соединений, лекарственным формам терапевтических средств, технологиям производства и механизмам доставки. Благодаря строгому обеспечению соблюдения прав интеллектуальной собственности предприятия отрасли могут использовать свои активы ИС для обеспечения финансирования.

В 2005 г. базирующаяся в США фармацевтическая компания, занимающаяся производством офтальмологических препаратов, заложила 32 фармацевтических патента в качестве залога в Банке Нью-Йорка и привлекла около 6 млн долларов США на клинические испытания и будущие заявки на свои новые продукты. - Телекоммуникационная отрасль является одним из таких секторов, который в значительной степени зависит от долгового финансирования, при этом большинство предприятий закладывают свои башни и лицензии на использование спектра в качестве залоговых активов. В 2012 году компания Nokia по производству телекоммуникационного оборудования Alcatel приобрела ее за 16,6 млрд долларов США. После приобретения компания смогла справиться с финансовым кризисом, получив кредит в размере 2,1 млрд долларов США от крупных финансовых учреждений. Кредит был обеспечен залогом около 29 000 патентов, связанных с распознаванием голоса и технологией видеоконференций.

- Masai — международный игрок в обувной промышленности, занимающийся проектированием, маркетингом и распространением обуви. В 2008 году компания получила патент на создание «физиологической обуви», стимулирующей опорную систему организма. Обувь стала очень популярной, и за ростом популярности последовало увеличение предложения дешевой поддельной обуви. Эти подделки сказались на продажах компании и едва не привели бизнес к банкротству. В конце концов бизнес перешел к сингапурскому обувному бизнесу.

В 2016 году Masai Group International получила семизначный кредит на сохранение своей запатентованной технологии для физиологической обуви в качестве залога. Это была первая компания в Сингапуре, получившая кредит, обеспеченный интеллектуальной собственностью, в соответствии со схемой финансирования интеллектуальной собственности Сингапура (см. выше). Компания, находящаяся на грани банкротства, смогла возродить свой бизнес благодаря финансовой помощи, полученной в виде кредита. Они смогли инвестировать в защиту ИС, исследования и разработки, а также в рекламу. - В 2014 году SITO Mobile, ведущая компания, занимающаяся технологиями мобильной передачи данных, смогла привлечь 10 миллионов долларов США от группы управления инвестициями, сохранив несколько своих зарегистрированных патентов, связанных с мобильными технологиями, в качестве залога. Собранная сумма помогла им стимулировать свой рост за счет выборочных приобретений и увеличить резервы для своей инициативы по монетизации ИС.

- В 2018 году один из крупнейших производителей фармацевтической, химической и растительной продукции в Индии получил кредит от частного индийского банка. Кредит был предоставлен под портфель торговых марок ряда лекарств и потребительских товаров. Банк провел обширное исследование в отношении профилирования конкурентов и роста эффективности бренда, чтобы оценить интеллектуальную собственность. Помимо оценки стоимости бренда, банк также изучал кредитоспособность заемщика. Это пример того, как компании с хорошей репутацией на рынке и имиджем бренда могут использовать свой портфель брендов для привлечения средств.

- В 2019 году компания, занимающаяся производством средств по уходу за волосами, косметики и средств по уходу за детьми, воспользовалась кредитной ссудой частного индийского банка. Основным залогом по кредитной сделке был бренд средств по уходу за волосами компании. Бренд по уходу за волосами приносил более 90% доходов компании и был одним из самых известных брендов средств по уходу за волосами в Индии. Благодаря стабильному потоку доходов бренда в дополнение к его стабильной доле на рынке кредит был успешно обеспечен.

- В 2012 году Kodak, одна из ведущих мировых компаний по производству цифровых изображений, столкнулась с падением продаж и была вынуждена объявить себя банкротом. Чтобы спасти бизнес от ликвидации, компания продала около 1100 своих патентов на цифровые изображения и обработку, чтобы собрать около 525 млн долларов США. Привлеченная сумма имела решающее значение для погашения значительной суммы ранее взятых кредитов. Кроме того, благодаря полученной сумме компания подготовила свой бизнес цифровых изображений к дальнейшему расширению и развитию. Хотя из-за сделки компании пришлось продать часть своего основного бизнеса, через год она смогла выйти из банкротства.

- Из-за растущей конкуренции в индустрии игрушек и растущего доминирования рынков электронной коммерции ведущий розничный продавец игрушек в США оказался на грани банкротства в 2017 году. продать с аукциона свои активы ИС, включая названия брендов, веб-сайты и талисманы брендов. Однако позже от аукциона отказались и попытались возродить бизнес.

Однако, поскольку активы ИС составляют значительную часть общей балансовой стоимости предприятий в отрасли, рассмотрение этих нематериальных активов в качестве залога для финансирования представляет для них наибольший интерес. Одним из таких примеров является компания Cambridge Display Technologies (CDT), которая привлекла в США 15 миллионов долларов от британского розничного и коммерческого банка в 2004 году с использованием его фундаментальных патентов, лежащих в основе их технологии нового поколения плоскопанельных дисплеев. Собранная сумма имела решающее значение для финансирования исследований и разработок технологии органических светоизлучающих диодов (PLED) на основе полимеров. CDT также смогла отделиться от акционеров и в процессе стала самодостаточной коммерческой организацией.

Однако, поскольку активы ИС составляют значительную часть общей балансовой стоимости предприятий в отрасли, рассмотрение этих нематериальных активов в качестве залога для финансирования представляет для них наибольший интерес. Одним из таких примеров является компания Cambridge Display Technologies (CDT), которая привлекла в США 15 миллионов долларов от британского розничного и коммерческого банка в 2004 году с использованием его фундаментальных патентов, лежащих в основе их технологии нового поколения плоскопанельных дисплеев. Собранная сумма имела решающее значение для финансирования исследований и разработок технологии органических светоизлучающих диодов (PLED) на основе полимеров. CDT также смогла отделиться от акционеров и в процессе стала самодостаточной коммерческой организацией. Благодаря строгому обеспечению соблюдения прав интеллектуальной собственности предприятия отрасли могут использовать свои активы ИС для обеспечения финансирования.

Благодаря строгому обеспечению соблюдения прав интеллектуальной собственности предприятия отрасли могут использовать свои активы ИС для обеспечения финансирования.  Кредит был обеспечен залогом около 29 000 патентов, связанных с распознаванием голоса и технологией видеоконференций.

Кредит был обеспечен залогом около 29 000 патентов, связанных с распознаванием голоса и технологией видеоконференций. Они смогли инвестировать в защиту ИС, исследования и разработки, а также в рекламу.

Они смогли инвестировать в защиту ИС, исследования и разработки, а также в рекламу. Это пример того, как компании с хорошей репутацией на рынке и имиджем бренда могут использовать свой портфель брендов для привлечения средств.

Это пример того, как компании с хорошей репутацией на рынке и имиджем бренда могут использовать свой портфель брендов для привлечения средств. Привлеченная сумма имела решающее значение для погашения значительной суммы ранее взятых кредитов. Кроме того, благодаря полученной сумме компания подготовила свой бизнес цифровых изображений к дальнейшему расширению и развитию. Хотя из-за сделки компании пришлось продать часть своего основного бизнеса, через год она смогла выйти из банкротства.

Привлеченная сумма имела решающее значение для погашения значительной суммы ранее взятых кредитов. Кроме того, благодаря полученной сумме компания подготовила свой бизнес цифровых изображений к дальнейшему расширению и развитию. Хотя из-за сделки компании пришлось продать часть своего основного бизнеса, через год она смогла выйти из банкротства.Сценарий в Индии

Использование ИС в качестве залога сталкивается с систематическими препятствиями. Существуют также неопределенности в отношении законов, регулирующих секьюритизацию ИС.

В решении от 2018 года Верховный суд постановил, что использование товарного знака в качестве обеспечения кредита противоречит Закону о товарных знаках и Закону о банковском регулировании. Ответчик Н.Г. Суббарая Сетти имел задолженность по непогашенному кредиту перед Банком Канара. В качестве способа погашения долга стороны заключили передаточный акт, уступив Банку товарный знак «EENADU» (используемый для ароматических палочек) Setty. Позже Банк аннулировал передаточный акт, заявив, что занятие любым бизнесом, кроме банковского, будет нарушением Закона о банковском регулировании. Суд отметил, что акт уступки права собственности не был зарегистрирован и по этой причине не мог быть получен судом в качестве доказательства в соответствии со статьей 45(2) Закона о товарных знаках. Суд также согласился с утверждением Банка о том, что ему не разрешалось заниматься какой-либо деятельностью, кроме банковской, в соответствии со ст. 6 и 8 r/w S. 46(4) Закона о банковском регулировании. Верховный суд постановил, что банк не может выходить за рамки банковского бизнеса и может продавать товары только для реализации принадлежащего ему обеспечения.

Ответчик Н.Г. Суббарая Сетти имел задолженность по непогашенному кредиту перед Банком Канара. В качестве способа погашения долга стороны заключили передаточный акт, уступив Банку товарный знак «EENADU» (используемый для ароматических палочек) Setty. Позже Банк аннулировал передаточный акт, заявив, что занятие любым бизнесом, кроме банковского, будет нарушением Закона о банковском регулировании. Суд отметил, что акт уступки права собственности не был зарегистрирован и по этой причине не мог быть получен судом в качестве доказательства в соответствии со статьей 45(2) Закона о товарных знаках. Суд также согласился с утверждением Банка о том, что ему не разрешалось заниматься какой-либо деятельностью, кроме банковской, в соответствии со ст. 6 и 8 r/w S. 46(4) Закона о банковском регулировании. Верховный суд постановил, что банк не может выходить за рамки банковского бизнеса и может продавать товары только для реализации принадлежащего ему обеспечения.

Хотя Верховный суд негативно отнесся к секьюритизации интеллектуальной собственности, он не наложил полного запрета на предоставление кредитов, обеспеченных интеллектуальной собственностью. Важно отметить, что в данном случае товарный знак не был частью обеспечения/обеспечения кредита. Он был выбран как способ погашения задолженности по непогашенному кредиту.

Важно отметить, что в данном случае товарный знак не был частью обеспечения/обеспечения кредита. Он был выбран как способ погашения задолженности по непогашенному кредиту.

Еще одним классическим примером использования ИС в качестве залога является товарный знак Kingfisher. В 2009 году Государственный банк Индии предоставил ссуду на сумму более рупий. 2000 крор, сохраняя бренд авиакомпании в качестве залога. Сюда входят девять товарных знаков, включая Fly Kingfisher, Flying Models, Funliner, Fly the Good Times, Kingfisher и Flying Bird Device. В апреле 2014 года, после дефолта Kingfisher, Банк выставил товарные знаки Airliner на продажу, но серьезных предложений не получил.

Для передачи интеллектуальной собственности в качестве залога в первую очередь необходимо провести надлежащую оценку. Для обеспечения безопасности интеллектуальной собственности необходимо выполнить определенные формальности:

- Гербовый сбор: Гербовый сбор, применимый к документам, должен быть уплачен в соответствии с Законом о гербовом сборе. Обязанность варьируется от штата к штату.

- Подача документов в Регистрационную палату: Должник/поставщик обеспечения должен подать форму регистрации создания обеспечительного интереса в ROC. Он также должен получить сертификат заряда.

- Подача документов в CERSAI (Центральный реестр секьюритизации активов и обеспечительных прав Индии): в CERSAI необходимо подать иск в отношении ПИС. Регистрация должна быть сделана лицом/организацией, в пользу которой было создано залоговое право.

- Подача в отдел ПИС: создание обеспечения должно быть подано в соответствующий отдел ПИС. Переуступка ПИС должна быть в обязательном порядке зарегистрирована в соответствующем ведомстве ПИС (за исключением авторских прав)

- Документы об освобождении: После успешного погашения кредита должны быть оформлены документы об освобождении. Документы об освобождении должны быть в обязательном порядке поданы в соответствующее ведомство ИС, чтобы прекратить действие залога, созданного в отношении ИС.

Обязанность варьируется от штата к штату.

Обязанность варьируется от штата к штату.

Соответствующие законы, регулирующие финансирование с использованием интеллектуальной собственности в Индии, следующие:

- Закон о компаниях, 2013 г.: Раздел 77 Закона позволяет компании взимать плату за нематериальные активы. Приложение III к Закону классифицирует нематериальные активы и включает всю интеллектуальную собственность.

- Закон SARFAESI, 2002 г.: Закон включает нематериальные активы, такие как ноу-хау, патент, авторское право, торговая марка, лицензия, франшиза или любое другое деловое или коммерческое право любого характера в соответствии с определением «имущества», данным в Разделе 2. (1)(t)(v).

- Закон о патентах, 1970 г.: Раздел 68 Закона предусматривает, что патент или доля в патенте, ипотека, лицензия или создание любого другого интереса в патенте недействительны, если они не были оформлены в письменной форме и соглашение между заинтересованными сторонами составляется в виде документа.

- Закон о товарных знаках, 1999 г. : Раздел 37 Закона позволяет владельцу зарегистрированного или незарегистрированного товарного знака уступать свои права на указанный товарный знак, независимо от наличия деловой репутации, связанной с таким товарным знаком.

- Закон о промышленных образцах, 2000 г.: Раздел 30(2) Закона предусматривает, что обеспечительные права, созданные посредством ипотеки, лицензии или других интересов, помимо уступки, должны быть зарегистрированы.

: Раздел 37 Закона позволяет владельцу зарегистрированного или незарегистрированного товарного знака уступать свои права на указанный товарный знак, независимо от наличия деловой репутации, связанной с таким товарным знаком.

: Раздел 37 Закона позволяет владельцу зарегистрированного или незарегистрированного товарного знака уступать свои права на указанный товарный знак, независимо от наличия деловой репутации, связанной с таким товарным знаком. Хотя кредиты, обеспеченные ИС, действительны в Индии, банки, как правило, не решаются и неохотно предоставляют такие кредиты, поскольку существует явное отсутствие ясности в отношении оценки ИС, законов, процедур и ноу-хау. Несмотря на национальную политику защиты прав интеллектуальной собственности, компании ограничиваются традиционным финансированием, обеспеченным материальными активами. Несмотря на то, что существует большой потенциал для залога ИС, отсутствие инфраструктуры ИС и несоответствия в оценке ИС являются сдерживающим фактором для бизнеса.

Автор: Апартиба Дебре, студентка 5 курса Б.А. бакалавр права (с отличием) Института права (Университет Нирма), стажер в Khurana & Khurana, Адвокаты и адвокаты по ИС. В случае возникновения каких-либо вопросов, пожалуйста, свяжитесь с нами или напишите нам по адресу [email protected].

Ссылки:

- Ян Эллис, Максимизация интеллектуальной собственности и нематериальных активов , рабочий документ № 7, Athena Alliance, доступен по адресу https://core.ac.uk/download/pdf/71342793.pdf

- Варун Гупта, Авирал Джайн и Умаканта Паниграхи, Финансирование, обеспеченное интеллектуальной собственностью: использование интеллектуальной собственности в качестве залога , Duff & Phelps, доступно по адресу https://www.duffandphelps.com/insights/publications/valuation/ip-backed- финансирование интеллектуальной собственности залог

- IP-финансирование — обзор тенденций, отчет Relecura IP Intelligence, 2015 г.