социальная, льготная, жилищная, программы, социальная ипотека для бюджетников в сбербанке условия

Содержание статьи

- 1 Программа «Социальная ипотека для бюджетников»

- 2 Жилищная ипотека для бюджетников: особенности

- 3 Условия ипотеки для бюджетников

- 4 Субсидия на ипотеку бюджетникам: документы

- 5 Сбербанк: социальная ипотека для бюджетников

- 6 Россельхозбанк: ипотека бюджетникам

- 7 Ипотека на первичное жилье для бюджетников

Бюджетниками принято называть лица, работающие в органах самоуправления, школах, государственных больницах и прочих учреждениях, финансирование которых идет из государственного бюджета. Уже давно наметилась тенденция поддержки бюджетников: им предоставляются льготы, а также разрабатываются специальные программы, призванные упростить процесс приобретения жилья этой категорией граждан, другими словами, разрабатываются программы ипотеки для бюджетников на более выгодных условиях.

Программа «Социальная ипотека для бюджетников»

Несмотря на название, эта программа имеет не так много общего с обычной ипотекой. Помощь работникам государственных учреждений обычно выражается в трех возможных вариантах. Участник программы может выбрать один из них.

Помощь работникам государственных учреждений обычно выражается в трех возможных вариантах. Участник программы может выбрать один из них.

- Единовременная компенсация. Определенный процент стоимость покупаемой квартиры (не более 15%) возвращается работнику бюджетной сферы разовой выплатой. При этом нужно уже иметь документы на квартиру, чтобы оформить подобный возврат.

- Компенсация процентов по ипотеке. Обычно происходит раз в год.

- Предоставление жилья на более выгодных условиях, под небольшие проценты.

Для учителей и военнослужащих разработаны отдельные программы. Например, согласно программе для учителей 2014-2015 гг молодые специалисты могу приобрести недвижимость по очень низкой процентной ставке, первоначальны взнос также составляет всего 10% от стоимости, можно отказаться от страховки и сроки услуги продлеваются на максимальный срок.

Конечно, льготы на ипотеку бюджетникам требуют соблюдения определенных условий. Например, стаж работы должен быть не менее 3 лет, а возраст заемщика не старше 35 лет. Обычно банки следят за тем, что по окончании выплат заемщику было не более 70 лет. Это не в их интересах по понятным причинам. Ну и конечно, важнейшее условие – вы должны действительно нуждаться в жилье, иначе в эту программу не попадете.

Обычно банки следят за тем, что по окончании выплат заемщику было не более 70 лет. Это не в их интересах по понятным причинам. Ну и конечно, важнейшее условие – вы должны действительно нуждаться в жилье, иначе в эту программу не попадете.

Жилищная ипотека для бюджетников: особенности

- Первое, что нужно знать, — не по всей стране такие льготы действуют. Иногда подобные кредиты на лучших условиях выдаются только в определенных регионах и городах. А связано это с тем, что все эти программы придуманы не просто так, а с определенной целью, чаще всего с одной – привлечь молодых специалистов в бюджетную сферу и удержать их на местах. Поэтому в первую очередь всякие субсидии появляются в регионах с острой нехваткой кадров. Сначала поинтересуйтесь, есть ли в вашем городе социальная ипотека.

- Существует очередь и определенные условия, которые в этой очереди могут продвинуть. К ним относятся инвалидность, наличие тяжелого заболевания у одного из членов семьи, участи в военных операциях и т.

д. Конечно, желающих поучаствовать в программе много, а средств в бюджете меньше. Поэтому дождутся свой очереди не все.

д. Конечно, желающих поучаствовать в программе много, а средств в бюджете меньше. Поэтому дождутся свой очереди не все. - Льготная ипотека для бюджетников была создана с той целью, чтобы помочь приобрести жилье людям, чей доход значительно ниже, чем у работников коммерческих организаций. Но у этой медали есть и другая сторона. Не все банки берутся работать с лицам, чей доход уж слишком невелик. Это понятно, они оберегают себя от рисков. По этой причине все чаще стараются выбирать банки с долей государства, например, Сбербанк.

- Участие в подобной программе требует от вас выполнения определенных обязательств. Одно из них – оставаться бюджетником до окончания всех выплат, то есть на ближайшие 20-30 лет. Это не значит, что вам вообще нельзя менять место работы, но менять его можно внутри бюджетной сферы. Другими словами, нельзя поучаствовать в программе, получить льготы, а потом уйти работать в коммерческую организацию.

- Есть несомненно очень положительный момент социальной ипотеки. Когда банк соглашается выдать вам кредит, он понимает, что идет на определенный риск. Иногда человек может испытывать финансовые сложности. Все это предусмотрено программой. Если вдруг возникнут сложные жизненные обстоятельства, никто не кинется судить вас и лишать квартиры. Для бюджетников предусмотрена отсрочка в погашении кредита.

д. Конечно, желающих поучаствовать в программе много, а средств в бюджете меньше. Поэтому дождутся свой очереди не все.

д. Конечно, желающих поучаствовать в программе много, а средств в бюджете меньше. Поэтому дождутся свой очереди не все. Когда банк соглашается выдать вам кредит, он понимает, что идет на определенный риск. Иногда человек может испытывать финансовые сложности. Все это предусмотрено программой. Если вдруг возникнут сложные жизненные обстоятельства, никто не кинется судить вас и лишать квартиры. Для бюджетников предусмотрена отсрочка в погашении кредита.

Когда банк соглашается выдать вам кредит, он понимает, что идет на определенный риск. Иногда человек может испытывать финансовые сложности. Все это предусмотрено программой. Если вдруг возникнут сложные жизненные обстоятельства, никто не кинется судить вас и лишать квартиры. Для бюджетников предусмотрена отсрочка в погашении кредита.Условия ипотеки для бюджетников

Как уже говорилось ранее, для участия в программе необходимо соответствовать некоторым условиям: иметь определенный стаж, возраст и т.д. Однако самое важное – нужно еще доказать, что вы в жилье нуждаетесь. И вот за это придется побороться. Задолго до того, как пойти в банк за кредитом, вам необходимо будет обратиться в местную администрацию и узнать, подходите ли вы под какую-либо программу.

Если окажется, что мы можете стать участником, начнется следующий непростой этап – предоставить все документы, доказывающие, что вам действительно нужно жилье. Какие нужны документы, вам сообщат, все очень индивидуально.

Если квартиры вообще нет и вы живете на съемной, значит нужна будет справка о том, что вы не являетесь собственником никакого жилья. Обычно при этом еще добавляют справку о составе семьи, так как если есть маленькие дети, это может ускорить процесс.

Вы можете и являться собственником квартиры, но она при этом не соответствует нормам. Например, крошечная комната в общежитии. При этом должна прийти комиссия, которая убедится, что так жить действительно нельзя. После этого у вас на руках должен остаться документ, это подтверждающий, с который вы вернетесь в администрацию.

Есть и другой вариант – предоставить документы на квартиру и справку о составе семьи, из которых будет понятно, что метраж квартиры из расчета на одного человека не соответствует нормам.

Чем печальнее ситуация с жильем и чем больше дополнительных условий для льгот (инвалидность, болезни, корочки ветерана), тем быстрее будет дан ответ. Если он положительный, вам выдадут документ под названием «сертификат на льготы». С ним можно идти в банк.

С ним можно идти в банк.

Все эти непростые шаги стоят того, потому что льготы очень даже существенные: процент гораздо ниже, условия лояльнее. Есть даже возможность получить ипотеку для бюджетников без первоначального взноса, а ведь именно в этой немаленькой сумме и кроется основная сложность приобретения жилья.

Субсидия на ипотеку бюджетникам: документы

Трудно сказать точно, какие именно документы на каком этапе вам могут понадобиться. Все зависит от программы в вашем регионе, конкретных условий займа и банка. Вот примерный список документов, которые могут вам пригодиться на всем пути получения кредита. Не забудьте всегда и везде делать копии.

- Сертификат на льготы

- Паспорта всех членов семьи, свидетельства о рождении детей

- Справка о составе семьи

- Справка с места работы о стаже и среднем доходе

- Копия лицевого счета всех членов семьи, чтобы просчитать общий доход

- Когда квартира уже приобретена, необходимо принести все документы на нее: договор купли-продажи, свидетельство о праве собственности и т. д.

- Справка об отсутствии задолженности

д.

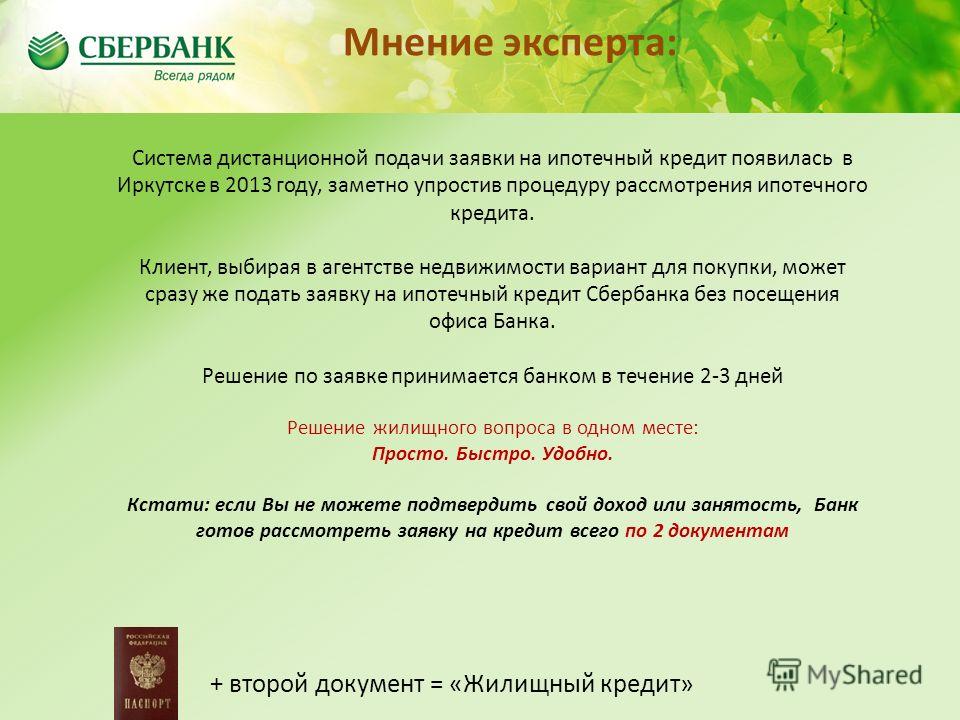

д.По сути на первых этапах кредит оформляется так же, как и любой другой. Сначала подаете документы, свою анкету и все справки, которые банк будет тщательно проверять и рассматривать. Сюда же прикладываете сертификат на льготы. Если ответ положительный, можете смело искать жилье. Иногда жилье предоставляет государство по ценам гораздо более низким, чем на рынке недвижимости. Ну а затем уже можно оформлять кредитный договор.

Наиболее частый путь развития событий – это получение кредита с низкой процентной ставкой, а затем ежегодно государство возвращает определенный процент.

Сбербанк: социальная ипотека для бюджетников

Сбербанк лидирует по количеству желающих, взять у него кредит на покупку жилья. На это много причин: большое количество разных ипотечных программ, низкие процентные ставки, выгодные условия да и просто хорошая репутация. Но стоит знать, что Сбербанк не предоставляет кредиты на покупку квартиры без первоначального взноса. Таким образом банк защищает себя от риска невыплаты, ведь без взноса сумма и проценты будут уж слишком велики. Поэтому если накоплений нет, единственный выход – материнский капитал. При этом не рекомендуется брать еще один кредит (потребительский) или оформлять кредитную карту ради первоначального взноса. Платить такие суммы будет крайне тяжело. Это слишком рискованный шаг.

Таким образом банк защищает себя от риска невыплаты, ведь без взноса сумма и проценты будут уж слишком велики. Поэтому если накоплений нет, единственный выход – материнский капитал. При этом не рекомендуется брать еще один кредит (потребительский) или оформлять кредитную карту ради первоначального взноса. Платить такие суммы будет крайне тяжело. Это слишком рискованный шаг.

Ипотека бюджетникам в Сбербанке сопровождается низкой процентной ставкой – от 9,5% (обратите внимание «от 9,5%», это возможная цифра, необязательно у вас будет такой процент, все зависит от конкретной ситуации). Первоначальный взнос от 20%, если вы воспользуетесь субсидией. Все значительно упростится, если зарплата вам приходит на карту Сбербанка. Тогда вы можете получить еще дополнительные льготы, услуги, к тому же банк сам может проверить ваши доходы и платежеспособность.

Помимо этого есть программа для молодых семей, которую можно сочетать с программой для бюджетников, если вы подходите под обе категории. Процентная ставки при этом составляет 11%, но один из супругов должен быть обязательно моложе 35 лет.

Процентная ставки при этом составляет 11%, но один из супругов должен быть обязательно моложе 35 лет.

При этом банк не требует никаких комиссий за оформление. Погасить кредит можно легко и просто полностью в любое время и без переплат и штрафов. Квартиру вам придется застраховать от различных повреждений и утраты. Можно застраховать также жизнь самого заемщика, тогда процентная ставка снизится (это необязательный пункт при получении кредита).

Россельхозбанк: ипотека бюджетникам

Россельхозбанк также предлагает несколько ипотечных программ. Так, например, есть выгодное предложение для военнослужащих и для молодых семей. Супруги должны состоять в официальном браке, возраст заемщика от 21 до 35 лет. Первоначальный взнос составляет 10% от общей стоимости, процент ниже, а также предоставляется отсрочка в 3 года после рождения ребенка.

Тем, у кого нет возможности заплатить сразу большую сумму, банк предлагает программы без первого взноса. Но при этом требования к заемщику выше, сроки меньше, а процент больше. Можно брать сразу 2 кредита. Один ипотечный, а второй – в залог уже имеющегося жилья, он пойдет как первый взнос. Или же можно использовать материнский капитал.

Можно брать сразу 2 кредита. Один ипотечный, а второй – в залог уже имеющегося жилья, он пойдет как первый взнос. Или же можно использовать материнский капитал.

Получить кредит можно на покупку жилья (в том числе строящегося), дома, земли под строительство дома, недостроенного дома для завершения строительства.

К заемщику предъявляются определенные требования:

- Стаж не менее года на последнем месте работы

- Определенный заработок, позволяющий выплачивать кредит

- Гражданство РФ

Так же, как в любом другом банке, сначала нужно подать анкету и все документы на выдачу кредита. Дождаться ответа и подбирать жилье. После чего оформляется кредит. Единственная сложность – отдел Россельхозбанка есть не в каждом городе. А наличие филиала в пункте регистрации и проживания заемщика обязательно.

Ипотека на первичное жилье для бюджетников

Социальная ипотека на покупку первичного жилья мало чем отличается от той же программы на покупку вторичного жилья. Процентная ставка та же самая, она зависит от стоимости квартиры.

Процентная ставка та же самая, она зависит от стоимости квартиры.

Обычно квартиры в новостройке стоят меньше, чем жилые. Некоторые льготные программы предлагают еще меньшую стоимость по сравнению с рыночной. Если квартиры уже выкуплены государством, они продаются по себестоимости.

Стоит знать, что покупая квартиру в новостройке, можно сэкономить, оформив кредит на начальных этапах стройки, пока цены невысокие. Сложность такой ипотеки в том, что вы покупаете квартиру, в которой не сможете жить некоторое время, то есть придется платить ипотеку и платить аренду жилья. Однако многие считают, что оно того стоит, так как потом вы получаете новую квартиру, не обремененную никакими долгами и штрафами, не имеющую других собственников, кроме вас, с новой проводкой, трубами и т.д.

Пока дом строится, в качестве залога выступает лишь право требования, но после того, как дом будет сдан в эксплуатацию, нужно будет переоформить договор, где указать, что теперь в качестве залога выступает сама квартира.

Скорее всего придется застраховать залог и жизнь заемщика. Деньги на руки никогда не выдаются. Они перечисляются на счет строительной компании.

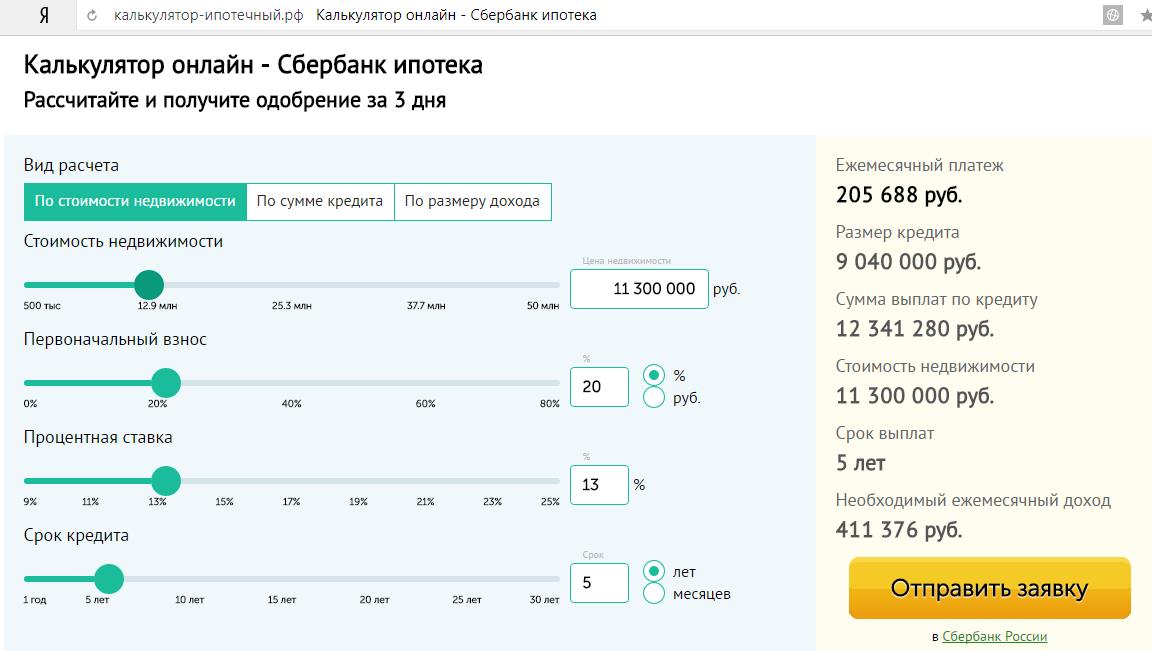

Социальная ипотека для бюджетников на 2023 год в Сбербанке

Развернуть параметры подбора

| Банк | Ставка | Сумма | Требования | ||

|---|---|---|---|---|---|

Сбербанк Показать условия | 7.7 % — 8.0 % Господдержка | 300 000 ₽ — 12 000 000 ₽ На срок от 1 года до 30 лет | Возраст от 18 лет | Показать условия | Условия Требования Документы

|

7 % до 8.0 %

7 % до 8.0 %Возможно вас заинтересуют предложения, которые подходят не по всем параметрам поиска

Подходит не по всем параметрам Сбербанк Показать условия | 10.3 % Военная ипотека | 300 000 ₽ — 3 100 000 ₽ На срок от 1 года до 25 лет | Возраст от 21 года | Показать условия | Условия Требования Документы

|

Подходит не по всем параметрам Сбербанк Показать условия | 10.9 % — 12.4 % Приобретение готового жилья | 300 000 ₽ — 100 000 000 ₽ На срок от 1 года до 30 лет | Возраст от 18 лет | Показать условия | Условия Требования Документы

|

Подходит не по всем параметрам Сбербанк Показать условия | 5.7 % — 6.0 % Семейная ипотека | 300 000 ₽ — 30 000 000 ₽ На срок от 1 года до 30 лет | Возраст от 18 лет | Показать условия | Условия Требования Документы

|

Подходит не по всем параметрам Сбербанк Показать условия | 5.3 % Льготное строительство жилого дома для семей с детьми | 300 000 ₽ — 30 000 000 ₽ На срок от 1 года до 30 лет | Возраст от 18 лет | Показать условия | Условия Требования Документы

|

Подходит не по всем параметрам Сбербанк Показать условия | 11.2 % — 12.7 % Загородная недвижимость и земля | 300 000 ₽ — 100 000 000 ₽ На срок от 1 года до 30 лет | Возраст от 21 года | Показать условия | Условия Требования Документы

|

Подходит не по всем параметрам Сбербанк Показать условия | 7.3 % Льготное строительство жилого дома | 300 000 ₽ — 12 000 000 ₽ На срок от 1 года до 30 лет | Возраст от 18 лет | Показать условия | Условия Требования Документы

|

Подходит не по всем параметрам Сбербанк Показать условия | 4.7 % — 5.0 % Ипотека для IT-специалистов | 300 000 ₽ — 18 000 000 ₽ На срок от 1 года до 30 лет | Возраст от 18 лет | Показать условия | Условия Требования Документы

|

Подходит не по всем параметрам Сбербанк Показать условия | 300 000 ₽ — 100 000 000 ₽ На срок от 1 года до 30 лет | Возраст от 21 года | Показать условия | Условия Требования Документы

| |

Подходит не по всем параметрам Сбербанк Показать условия | 300 000 ₽ — 20 000 000 ₽ На срок от 1 года до 20 лет | Возраст от 18 лет | Показать условия | Условия Требования Документы

| |

Подходит не по всем параметрам Сбербанк Показать условия | 300 000 ₽ — 100 000 000 ₽ На срок от 1 года до 30 лет | Возраст от 18 лет | Показать условия | Условия Требования Документы

| |

Подходит не по всем параметрам Сбербанк Показать условия | 300 000 ₽ — 100 000 000 ₽ На срок от 1 года до 30 лет | Возраст от 21 года | Показать условия | Условия Требования Документы

| |

Подходит не по всем параметрам Сбербанк Показать условия | 300 000 ₽ — 100 000 000 ₽ На срок от 1 года до 30 лет | Возраст от 21 года | Показать условия | Условия Требования Документы

| |

Подходит не по всем параметрам Сбербанк Показать условия | 300 000 ₽ — 12 000 000 ₽ На срок от 1 года до 30 лет | Возраст от 18 лет | Показать условия | Условия Требования Документы

| |

Подходит не по всем параметрам Сбербанк Показать условия | 300 000 ₽ — 30 000 000 ₽ На срок от 1 года до 30 лет | Возраст от 21 года | Показать условия | Условия Требования Документы

|

3 %

3 % 9 % до 12.4 %

9 % до 12.4 % 7 % до 6.0 %

7 % до 6.0 % 3 %

3 % 2 % до 12.7 %

2 % до 12.7 % 3 %

3 % 7 % до 5.0 %

7 % до 5.0 % 2″>

2″> 7″>

7″> 9″>

9″> 4″>

4″> 9″>

9″> 7″>

7″> 9″>

9″>- Ипотека

- Сбербанк

- Для бюджетников

Ипотека для бюджетников от Сбербанка в 2023 году. Условия ипотеки для бюджетников от 1 предложение банков и оформите ипотеку для малоимущих категорий населения на самых выгодных условиях. Расчитайте ипотеку с первоначальным взносом от 15 % и процентными ставками от 7.7 % до 8.0 % ✅, сроком кредитования ✅ от 1 года до 30 лет ✅, на сумму ✅ от 300 000 ₽ до 12 000 000 ₽. Сравнить условия и процентные ставки по ипотеке для бюджетников, рассчитать ежемесячный платеж с помощью кредитного калькулятора, оформить и подать заявку в уполномоченный банк можно на сайте olan.ru.

Условия ипотеки для бюджетников от 1 предложение банков и оформите ипотеку для малоимущих категорий населения на самых выгодных условиях. Расчитайте ипотеку с первоначальным взносом от 15 % и процентными ставками от 7.7 % до 8.0 % ✅, сроком кредитования ✅ от 1 года до 30 лет ✅, на сумму ✅ от 300 000 ₽ до 12 000 000 ₽. Сравнить условия и процентные ставки по ипотеке для бюджетников, рассчитать ежемесячный платеж с помощью кредитного калькулятора, оформить и подать заявку в уполномоченный банк можно на сайте olan.ru.

Крупнейший российский банк уходит из Европы из-за санкций на персонал и имущество

МОСКВА, 2 мар (Рейтер) — Крупнейший российский кредитор Сбербанк (SBER.MM) почти увольняется на всех европейских рынках, обвиняя в крупных оттоках денежных средств и угрозах своему персоналу и имуществу после вторжения России в Украину и западных санкций.

Этот шаг казался неизбежным после того, как Европейский центральный банк (ЕЦБ) распорядился закрыть европейское подразделение банка, предупредив, что ему грозит крах из-за набега на депозиты, спровоцированного вторжением, которое Москва называет «спецоперацией». читать далее

Эта новость появилась в среду, когда контролируемый государством Сбербанк сообщил о рекордной годовой прибыли за 2021 год. иностранная валюта. Но в нем говорится, что капитала и активов было достаточно, чтобы заплатить всем вкладчикам.

Этот шаг подчеркивает давление, с которым сталкиваются некоторые российские предприятия из-за беспрецедентных шагов Запада по изоляции Москвы, включая санкции в отношении ее центрального банка и исключение некоторых из ее банков из глобальной платежной системы SWIFT.

Последние обновления

WorldcategoryИзраиль задерживает законопроект о замораживании ставок по ипотечным кредитам для новых покупателей, статья с изображением0005

Посмотреть еще 2 истории

Глава российского центрального банка Эльвира Набиуллина заявила в среду, что экономика страны столкнулась с чрезвычайной ситуацией, и она делает все возможное, чтобы финансовая система могла справиться с любым потрясением. подробнее

подробнее

«В сложившейся ситуации Сбербанк принял решение уйти с европейского рынка», — говорится в сообщении. «Дочерние банки группы столкнулись с ненормальным оттоком денежных средств и угрозами безопасности своих сотрудников и филиалов».

Сбербанк имел европейские активы на сумму 13 миллиардов евро (14,4 миллиарда долларов) по состоянию на 31 декабря 2020 года, а также операции в странах, включая Австрию, Хорватию, Германию и Венгрию, среди прочих.

В нем говорится, что европейские дочерние компании столкнулись с кризисом ликвидности после введения санкций, в результате чего банк потерял контроль над этими подразделениями в первом квартале года.

Сбербанк заявил в ноябре, что планирует завершить продажу операций в Боснии и Герцеговине, Хорватии, Венгрии, Сербии и Словении в 2021 году в рамках сделки на сумму около 500 миллионов евро.

Словенский банк NLB (NLBR. LJ) заявил, что приобретает словенский бизнес.

LJ) заявил, что приобретает словенский бизнес.

Сбербанк не предоставил информацию о других потенциальных сделках.

Выход не повлияет на бизнес Сбербанка в Швейцарии, который, по его словам, продолжает работать в обычном режиме.

Чистая прибыль Сбербанка за 2021 год подскочила на 64% в годовом исчислении до 1,25 трлн рублей (12,38 млрд долларов). Рентабельность собственного капитала за год составила 24,2%, а чистый процентный доход – 1,8 трлн рублей.

Банк отменил звонок инвестору для обсуждения результатов.

Московская биржа приостановила торги акциями и попыталась предотвратить отток капитала из российских активов, но депозитарные расписки Сбербанка в Лондоне упали более чем на 90% в среду до 1,7 цента.

(1 доллар = 100,9700 рублей)

(1 доллар = 0,9018 евро)

Отчет Reuters Под редакцией Кларенса Фернандеса и Марка Поттера

Наши стандарты: Принципы доверия Thomson Reuters.

Встреча с главой Сбербанка Германом Грефом • Президент России

Президент России Владимир Путин : Я знаю, что все идет хорошо, и банк активно развивается. Рекордная прибыль, верно?

Председатель Правления Сбербанка немецкий Греф Греф ГерманПредседатель Правления и Генеральный директор Сбербанка : Да, г-н Президент. В этом году мы, вероятно, получим прибыль, превышающую триллион рублей.

В этом смысле этот год, вероятно, был из самых успешных. Во-первых, мы наблюдаем восстановление экономики по сравнению с предыдущим годом пандемии; мы наблюдаем оживление в промышленности, восстановление спроса для кредитных ресурсов.

Наши первоначальные прогнозы роста кредитования были

гораздо менее оптимистичен.

Мы думали, что ипотечное кредитование резко упадет после окончания государственной программы по ряду категорий, но тем не менее, в этом году мы ожидаем увеличения по сравнению с прошлым годом, когда действовала программа льготной ипотеки.

Удивительно, но спрос очень высок; Разработчики,

вместе с банками начинают стимулировать рынок, пытаясь компенсировать

за свертывание госпрограммы для некоторых людей, снижение цен и предложение

специальные скидки. В целом мы очень близки к тому уровню, который у нас был с

государственные субсидии. Правда, в какой-то момент выдача ипотечных кредитов резко упала;

но сейчас сегмент постепенно восстанавливается. Хороший рост спроса на ипотеку среди семей с детьми, которые еще имеют право на участие в госпрограмме.

В целом мы наблюдаем быстрое восстановление экономики. В этом году, по нашим оценкам, экономический рост составит около 4,5 процента, не менее 4,5 процента, а ожидания на следующий год в целом довольно хороший.

В.В.Путин : Вы ожидали примерно 3 процента?

Герман Греф : Да. Рост в 1,5 раза выше, чем ожидал. А в следующем году — это, конечно, будет зависеть от ситуации на рынке, но ожидания неплохие, также около 3 процентов в следующем году. Рост выше чем ожидалось изначально.

Владимир Путин : Какова структура портфеля в целом? Изменилось ли оно в этом году?

Герман Греф : Да. Кредитование физических лиц в нашей банка растет в пять раз быстрее, чем кредитование юридических лиц. Итак, за последние шесть лет или около того у нас наблюдается общая тенденция к выравниванию портфелей юридических и физических лиц. Было от 70 до 30 а сейчас уже где-то 60 на 40.

Мы очень недокредитованы, и наша ипотека находится на очень низком уровне по отношению к ВВП. Мы считаем, что наше ипотечное кредитование растет в 2,5 раза по отношению к ВВП, что нормально для стран с сопоставимым спросом.

Мы считаем, что наше ипотечное кредитование растет в 2,5 раза по отношению к ВВП, что нормально для стран с сопоставимым спросом.

Таким образом, у нас, вероятно, будет спрос на рынке строительства и строительных материалов в ближайшие несколько лет, и это хорошо. Если волна инфляции не влияет на нас так сильно и не продолжается в своем нынешнем темпе (к сожалению, металлы и прочее стали намного дороже, а цены на жилье выросли, конечно) мы бы рассматривали ипотеку и строительство как один из драйверов экономического роста.

Что касается технологического преобразования, мы движемся вперед в соответствии с нашими планами. Мы будем наверняка переведем около 80 процентов всех наших систем на новый платформу, которую мы создали полностью сами, до конца следующего год, и мы не будем зависеть от импортного программного обеспечения. Конечно, мы по-прежнему будем зависеть от аппаратного обеспечения, но программное обеспечение…

Владимир Путин : Но это ключевой вопрос.

Герман Греф : Да. По плану мы будем практически завершить переход до конца 2023 года. В 2021–2022 годах мы должен завершиться на 80 процентов, согласно нашему плану. Сейчас мы на верном пути с нашим планом и даже немного опережают его, поэтому я думаю, что эти два года имеет решающее значение для трансформации банка.

Первая проблема, конечно, технологическая независимость в отношении программного обеспечения. Второй вопрос, безусловно, скорость транзакций и трудоемкость. Только в 2021 году мы увеличили эффективность наших систем на 50 процентов, что является большим скачком. Это результат внедрения новых облачных инструментов. Это делает нашу работу надежной — мы у нас гораздо меньше сбоев, и это позволяет нам развиваться одновременно.

В этом году мы сделаем 80 процентов

больше изменений в нашей системе, чем в предыдущем году, используя тот же персонал.

Конечно, это становится возможным благодаря внедрению новой платформы,

новые системные и облачные решения.

В этом году мы сделали доп. платежи, что было большим бременем. Мы очень тесно сотрудничали с правительством. Также хочу поблагодарить Минкомсвязи, Пенсионный фонд и Минтруда. Все они работали очень хорошо, и у нас не было ни одного неудача. Мы очень переживали за сентябрьские платежи, потому что нам нужно было сделать три платежа за один раз, и это было самым тяжелым бременем, которое когда-либо ложилось на нас. сотрудники и наша система. Но по счастливой случайности все прошло без сучка и задоринки. В течение двух дней мы просили наших сотрудников работать до тех пор, пока не будет раздан последний клиент. с и наши офисы работали до тех пор, пока их посещали люди. Учитывая что это пожилые люди, мы конечно старались сделать их визиты максимально комфортными. Мы пытались устранить очереди. Среднее время ожидания не превышало пяти минут. Это произошло незаметно, но было много работы за этим, конечно.

Сейчас Правительство работает очень

трудно создать социальную казну. В принципе, это будет прототип потенциальных целевых платежей людям, которые в них нуждаются по разным причинам.